- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 06-09-2011

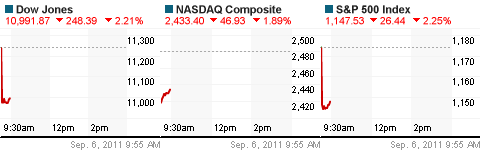

Индексы продолжают компенсировать потери первой половины дня, и в очередной раз обновили сессионные максимумы. Nasdaq продолжает опережать Dow благодаря укреплению акций Apple (AAPL 376.87, +2.82) и Amazon.com (AMZN 214.40, +4.40).

Индексы находятся у максимальных уровней дня, однако, потери все еще остаются весьма значительными. Сегодняшняя слабость рынка вызвана в основном озабоченностью в отношении финансовой и фискальной стабильности в еврозоне.

Как и предполагалось, все три основных индекса открылись с серьезными потерями, превысившими 2%. Слабость на рынке носит широкий характер, однако наибольшее давление продаж отмечено в индустриальном, финансовом и энергетическом секторах, которые потеряли по меньшей мере по 3%. Наибольшую устойчивость на данный момент демонстрирует телекоммуникационный сектор (-1.5%).

Фондовые индексы США начнут торговую неделю снижением из-за активизации опасений в отношении разрастания долгового кризиса в еврозоне.

Свидетельством роста спроса на безопасные активы является резкое увеличение интереса к Treasuries, в результате чего доходность 10-летних обязательств Казначейства снизилась до 1.93% по сравнению с 2% в пятницу вечером.

Среди экономических данных сегодня внимание привлечет отчет Института Управления Поставками (ISM) по активности в непроизводственном секторе экономики США в 14:00 GMT.

Экономисты прогнозируют показатель на уровне 51 по сравнению с 52.7 в июле. Напомним, что любое значение выше 50 свидетельствует об экспансии сектора.

Корпоративные новости: акции Bank of America (BAC, Fortune 500) упали на 5% на премаркете после сообщений о планах сокращения штата сотрудников банка на 30,000 в течение нескольких лет.

В пятницу федеральное агентство, осуществляющее надзор за деятельностью Fannie Mae и Freddie Mac инициировало судебный иск против 17 финансовых институтов, в частности против Bank of America, Citigroup (C, Fortune 500), JPMorgan Chase (JPM, Fortune 500) и Goldman Sachs (GS, Fortune 500) с требованием компенсации убытков,понесенных в результате инвестиций в высокорисковые ипотечные закладные.

Мировые рынки:

Октябрьская нефть подешевела на $2.10 до $84.68 за баррель.

Декабрьское золото выросло в цене на $21.20 до $1,898.10 за тройскую унцию. Ранее был установлен новый рекордный максимум $1,923.70.

Закрытие фондовых индексов:

Nikkei 8,784 -166.28 -1.86%

Hang Seng 19,616 -596.51 -2.95%

Shanghai Composite 2,479 -49.54 -1.96%

FTSE 5,103 -189.45 -3.58%

CAC 3,000 -148.99 -4.73%

DAX 5,246 -292.15 -5.28%

Основные фондовые индексы азиатского региона завершили сессию понедельника потерями на фоне слабых пятничных отчетов по рынку труда США.

Индекс Nikkei в первую торговую сессию недели показал максимальные потери с 19 августа.

Слабая американская статистика в первую очередь негативно отобразилась на динамике акций экспортно-ориентированных компаний, для которых североамериканский рынок является основным рынком сбыта.

Акции Honda Motor Co., 44% выручки которой приходится на Северную Америку , упали на 4.7%.

Падение акций банковских учреждений в США на торгах в пятницу оказало давление на акции крупнейшего японского кредитора - Mitsubishi UFJ Financial Group Inc. (-2.3%).

Акции Komatsu Ltd., второго в мире производителя строительной техники, упали на 5.4% после того, как аналитики Citigroup Global Markets Japan Inc. понизили их рейтинг до "держать" с “покупать”.

Основные европейские фондовые площадки в понедельник понесли значительные потери на фоне поражения партии Ангелы Меркель на местных выборах в этом году.

На этом фоне усилились опасения относительно того, что властям еврозоны не удастся достигнуть консенсуса для преодоления долговых проблем.

Сегодня индексы снизились на всех 18 западноевропейских фондовых площадках.

Не поддержала рынки вышедшая статистика, которая зафиксировала лучшие показатели по индексам деловой активности в секторе услуг региона. Не заметили участники рынка также статистики по розничным продажам в ЕС, которые в месячном исчислении выросли на 0,2% в июле против ожиданий снижения на 0,1%.

Сегодня упали в цене акции банков. Так, акции Deutsche Bank AG и Credit Suisse Group AG упали в цене более чем на 8% после того, как США подали в суд 17 крупнейших кредиторов.

Акции Clariant AG (CLN) упали на 16% после того, как компания сократила прогноз по прибыли на текущий год.

Berkeley Group Holdings Plc (BKG) укрепились в цене на 4,8% после того, как крупнейшая жилищно-строительная компания Великобритании по рыночной стоимости заявила, что, на фоне роста продаж, может достичь цели удвоения прибыли до вычета налогов на два года раньше, чем это было запланировано. Компания заявила в мае прошлого года о планах удвоения прибыли в течение пяти лет.

Финансовые рынки США в понедельник были закрыты в связи с национальным праздником - Днем Труда.

Hang Seng 19,616 -596.51 -2.95%

Shanghai Composite 2,479 -49.54 -1.96%

FTSE 5,103 -189.45 -3.58%

CAC 3,000 -148.99 -4.73%

DAX 5,246 -292.15 -5.28%

01:30 Австралия Кредитование жилищного строительства Июль 0.0% +1.6%

01:30 Австралия Current Account Balance II кв -10.4 -7.1

04:30 Австралия Оглашение решения РБА по учетной ставке 4.75% 4.75%

07:15 Швейцария Индекс потребительских цен, м/м Август -0.8% -0.2%

07:15 Швейцария Индекс потребительских цен, г/г Август +0.5% +0.3%

09:00 Еврозона ВВП, кв/кв II кв +0.2% +0.2%

09:00 Еврозона ВВП, г/г II кв +1.7% +1.7%

10:00 Германия Производственные заказы, м/м Июль +1.8% -0.1%

10:00 Германия Производственные заказы, г/г Июль +9.5% +10.3%

14:00 США Индекс деловой активности в сфере услуг Август 52.7 51.3

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы