- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- EUR/USD subió a 1.0880 tras los datos de inflación de IPCH de la UE mejores a lo esperado.

- El par retrocede a las ofertas de apertura de la semana al acercarse el cierre.

- Próxima semana: PMIs de la UE y EE.UU., decisión de tasas del BCE, NFP de EE.UU.

El EUR/USD tuvo dificultades para avanzar el viernes, oscilando cerca de 1.0850 mientras el par principal se dirige al cierre dentro del alcance de las ofertas de apertura de la semana el lunes. La inflación del Índice Armonizado de Precios al Consumidor (HICP) de Europa aumentó más rápido de lo esperado en mayo, mientras que la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. se enfrió más rápido de lo esperado en abril. La próxima semana trae una agenda cargada de datos, con las cifras del Índice de Gerentes de Compras (PMI) a ambos lados del Atlántico, seguidas de una esperada decisión de tasas del Banco Central Europeo (BCE) y otro informe de las Nóminas no Agrícolas (NFP) de EE.UU. el próximo viernes.

La inflación subyacente del IPCH pan-europeo aumentó un 2.9% intermensual en mayo, por encima del pronóstico medio del mercado del 2.8% y extendiéndose desde el 2.7% del mes anterior. Una fuerte caída en las ventas minoristas de Alemania en abril limitó las ganancias para el Euro después de que la actividad del consumidor disminuyera un -1.2% intermensual frente al -0.1% esperado. Sin embargo, el período anterior vio una fuerte revisión al alza al 2.6% desde el 1.8% inicial.

El EUR/USD subió a un máximo intradía por encima de 1.0880 en los mercados europeos, pero retrocedió durante la sesión del mercado estadounidense después de que la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. se enfriara al 0.2% intermensual en abril. La cifra se sitúa por debajo del esperado 0.3%, impulsada por una fuerte desaceleración en las cifras de gasto personal de EE.UU., que cayeron al 0.2% en comparación con el 0.3% previsto y cayendo aún más desde el 0.7% revisado del período anterior.

El BCE se reúne la próxima semana para otra decisión de tasas, y los mercados esperan cada vez más un primer recorte de un cuarto de punto por parte de los planificadores centrales de la UE después de que el BCE aumentara constantemente su tasa de operaciones principales de refinanciación del 0.0% en junio de 2022 al 4.5% en septiembre de 2023.

Las cifras del PMI del ISM de EE.UU. de mayo, el próximo lunes, se espera que se recuperen a 49.8 desde 49.2. Las cifras de empleo del NFP de EE.UU. del próximo viernes se avecinan, y las previsiones medianas del mercado actualmente esperan 180.000 nuevas adiciones netas al mercado laboral de EE.UU. en mayo.

Perspectiva técnica del EUR/USD

El EUR/USD pasó la semana consolidándose alrededor de un rango medio cerca de 1.0850 mientras el par se mueve justo al norte de la EMA de 200 días en 1.0793. Las velas diarias muestran signos de agotamiento alcista y el par podría estar listo para una ruptura bajista hacia el nivel de 1.0600. A pesar de una recuperación del 2.8% desde el último mínimo, EUR/USD sigue bajando un -1.6% desde las ofertas de apertura de 2024 cerca de 1.1035.

Gráfico diario del EUR/USD

- El Dow Jones rebota desde mínimos cercanos a 38.000,00 tras fuerte retroceso.

- El sentimiento del mercado se recupera a medida que aumentan las esperanzas de recorte de tasas.

- La inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. se enfría más rápido de lo esperado.

El Promedio Industrial Dow Jones (DJIA) rebotó más de 250 puntos el viernes, ya que el sentimiento de los inversores mejoró después de que la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. se suavizara más rápido de lo esperado. Los mercados de tasas están valorando nuevamente mejores probabilidades de un recorte de tasas en septiembre por parte de la Reserva Federal (Fed). El Dow Jones también se ve impulsado por un fuerte rebote en Salesforce Inc. (CRM) después de que la empresa de gestión decepcionara las expectativas de ingresos por primera vez desde 2006, lo que provocó una fuerte caída del 20%+ en la acción.

La inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. se suavizó al 0.2% mensual en abril, por debajo del pronóstico de mantener el 0.3%. El gasto personal en EE.UU. también disminuyó más de lo esperado en abril, cayendo al 0.2% mensual frente al pronóstico del 0.3% y bajando aún más desde el 0.7% revisado del mes anterior.

Con las presiones inflacionarias mostrando más signos de enfriamiento, los inversores están volviendo a centrarse en las esperanzas de un recorte de tasas en septiembre por parte del Comité Federal de Mercado Abierto (FOMC) de la Fed. Según la herramienta FedWatch del CME, los mercados de tasas están valorando solo un 48% de probabilidad de que no haya cambios en las tasas en septiembre.

Noticias del Dow Jones

El Dow Jones está en general al alza el viernes, con más de dos tercios de los valores constituyentes del índice en verde para el día. Amazon Inc. (AMZN) cayó un -2.5% a 174.77 dólares por acción a pesar de anunciar avances en los servicios de entrega con drones planificados por Amazon, ya que los inversores siguen siendo escépticos de que la empresa de entregas pueda ver retornos en sus planes de entrega automatizada.

Salesforce Inc. (CRM) sube un 5.5% el viernes, cotizando por encima de 230.00 dólares por acción mientras la acción se recupera lentamente de una fuerte venta a principios de la semana. CRM retrocedió más del -20% esta semana después de que la empresa de software de gestión no cumpliera con las expectativas de ganancias por 40 millones de dólares. CRM reportó ingresos del primer trimestre de 9.133 mil millones de dólares, un aumento del 11% interanual, mientras que las estimaciones medianas de los analistas esperaban ingresos de 9.145 mil millones de dólares. CRM también emitió una guía a la baja para el crecimiento y las ganancias, ya que la empresa de larga data lucha por encontrar nuevos mercados de clientes en los que incursionar.

Perspectiva técnica del Dow Jones

El Dow Jones está rebotando desde fuertes caídas a corto plazo, probando los 38,380.00 después de alcanzar un nuevo mínimo de mayo cerca de 38,000.00 esta semana. El principal índice de acciones ha caído en todos menos tres de los últimos diez días consecutivos de negociación, y el DJIA sigue bajando un -4.2% desde los máximos históricos establecidos justo por encima de 40.000,00 el 20 de mayo.

El Dow Jones sigue cotizando por encima de la media móvil exponencial (EMA) de 200 días en 37.220,72, pero las fuertes caídas a corto plazo dejan al índice muy por debajo de los máximos históricos y lidiando con la presión a corto plazo.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador Económico

Índice de Precios de Gastos de Consumo Personal - Núcleo (MoM)

El Índice de Precios de Gastos de Consumo Personal (PCE), publicado mensualmente por la Oficina de Análisis Económico de EE.UU., mide los cambios en los precios de bienes y servicios comprados por los consumidores en los Estados Unidos (EE.UU.). El Índice de Precios PCE es también el indicador preferido de inflación de la Reserva Federal (Fed). La cifra MoM compara los precios de los bienes en el mes de referencia con el mes anterior. La lectura del núcleo excluye los componentes más volátiles de alimentos y energía para dar una medición más precisa de las presiones de precios. Generalmente, una lectura alta es alcista para el Dólar Estadounidense (USD), mientras que una lectura baja es bajista.

¿Por qué es importante para los traders?

Después de publicar el informe del PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del Índice de Precios de Gastos de Consumo Personal (PCE) junto con los cambios mensuales en el Gasto Personal y el Ingreso Personal. Los responsables de la política monetaria del FOMC utilizan el Índice de Precios PCE Núcleo anual, que excluye los precios volátiles de alimentos y energía, como su principal indicador de inflación. Una lectura más fuerte de lo esperado podría ayudar al USD a superar a sus rivales, ya que insinuaría un posible cambio hacia una postura más agresiva en la orientación futura de la Fed y viceversa.

- Los indicadores del gráfico diario sugieren una inclinación positiva; el RSI sube.

- Los indicadores del gráfico horario se aplanan en territorio positivo, indicando consolidación tras las recientes ganancias.

- El par muestra signos de agotamiento alcista tras las recientes ganancias, con la mirada puesta en el soporte en torno a la zona de 103.60-103.80.

En la sesión de negociación del viernes, el par AUD/JPY se disparó a la región de 104.50 debido al impulso positivo, reforzando las expectativas de un panorama general alcista. Sin embargo, la trayectoria ascendente del mercado muestra signos de fatiga, y el par ha entrado en una fase de consolidación.

Según el gráfico diario, el RSI ha ascendido cerca de la región de 70, presentando una ligera recuperación desde la caída del miércoles a 67, lo que sugiere una posible pausa en la tendencia bajista anterior. En correspondencia con esto, el MACD crea barras rojas planas, indicando una posible pausa en la tracción vendedora del mercado.

Gráfico diario del AUD/JPY

Confirmando estas dinámicas está el gráfico horario. El RSI y el MACD están más verdes y se han aplanado, indicando un posible período de consolidación tras el reciente rally.

Gráfico horario del AUD/JPY

En retrospectiva a la sesión del jueves, los vendedores fueron repelidos en la marca de la SMA de 20 días de 103.60 y nuevamente el viernes en 103.80. Estos desarrollos han establecido una base de soporte formidable en esa región, que parece podría ser aprovechada para estabilizar las recientes ganancias. Cualquier caída por debajo de la SMA de 20 días podría poner en riesgo el ambiente alcista a corto plazo.

- El apetito por el riesgo en el mercado general se recupera el viernes a medida que la inflación del PCE de EE.UU. se modera.

- Canadá experimentó un rebote del PIB más débil de lo esperado.

- La inflación del PCE de EE.UU. se enfrió aún más, alimentando las esperanzas de recortes de tasas.

El Dólar canadiense (CAD) está en general más alto el viernes, pero las ganancias están limitadas después de datos económicos canadienses más débiles de lo esperado. Las esperanzas de los inversores para un recorte de tasas en septiembre están en aumento después de que la inflación del Índice de Precios del Consumo Personal (PCE) de EE.UU. se moderara más rápido de lo esperado, y los mercados de tasas están nuevamente valorando mejores probabilidades de un recorte de tasas por parte de la Reserva Federal (Fed).

Canadá experimentó un rebote más delgado en el crecimiento trimestral del Producto Interno Bruto (PIB) de lo que los mercados habían anticipado, limitando las ganancias generales para el CAD. Con los titulares de inflación de EE.UU. impulsando los mercados más amplios, el sentimiento de riesgo está en el lado alto para cerrar la semana y los inversores se estarán enfocando en la decisión de tasas del Banco de Canadá (BoC) de la próxima semana, así como en una serie de datos del Índice de Gerentes de Compras (PMI) de EE.UU. y otro informe de Nóminas no Agrícolas para el próximo viernes.

Motores de los mercados: El Dólar canadiense se ve impulsado por la marea de apetito por el riesgo en aumento

- El PIB del primer trimestre de Canadá se recuperó a su mayor crecimiento en un año, subiendo un 1.7% intertrimestral, a pesar de decepcionar las previsiones del mercado de 2.2%.

- El PIB del trimestre anterior también se revisó bruscamente a la baja a solo 0.1% frente al dato inicial de 1.0%.

- La inflación del Índice de Precios del Consumo Personal (PCE) subyacente de EE.UU. subió un 0.2% intermensual en abril, por debajo de la previsión de 0.3%.

- El gasto personal en EE.UU. fue significativamente más bajo en abril, registrando un 0.2% frente a la previsión de 0.3% y aún más atrás del 0.7% anterior (revisado desde 0.8%).

- Según la herramienta FedWatch del CME, los mercados de tasas están valorando ahora en un 56% las probabilidades de al menos un recorte de tasas de un cuarto de punto por parte de la Fed en septiembre.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente al Yen Japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.16% | -0.12% | 0.30% | -0.43% | -0.29% | -0.51% | -0.06% | |

| EUR | 0.16% | 0.06% | 0.44% | -0.26% | -0.16% | -0.35% | 0.09% | |

| GBP | 0.12% | -0.06% | 0.40% | -0.32% | -0.20% | -0.41% | 0.03% | |

| JPY | -0.30% | -0.44% | -0.40% | -0.70% | -0.58% | -0.83% | -0.38% | |

| CAD | 0.43% | 0.26% | 0.32% | 0.70% | 0.12% | -0.08% | 0.35% | |

| AUD | 0.29% | 0.16% | 0.20% | 0.58% | -0.12% | -0.22% | 0.21% | |

| NZD | 0.51% | 0.35% | 0.41% | 0.83% | 0.08% | 0.22% | 0.44% | |

| CHF | 0.06% | -0.09% | -0.03% | 0.38% | -0.35% | -0.21% | -0.44% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual mostrado en el cuadro representará CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense en general más alto pero sigue atrapado en congestión técnica

El Dólar canadiense (CAD) ha ganado terreno en todos los ámbitos el viernes, subiendo medio punto porcentual frente al Yen japonés (JPY). El CAD también sube más de un tercio de punto porcentual frente a la Libra esterlina (GBP) y el Dólar estadounidense (USD) en el día.

El USD/CAD ha retrocedido a la región de 1.3630 mientras el par se mantiene en el extremo inferior de un patrón de congestión a corto plazo. El impulso bajista sigue luchando por encontrar territorio cerca de 1.3600, pero los compradores no han podido arrastrar los precios por encima de 1.3750.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Indicador Económico

Índice de Precios de Gastos de Consumo Personal - Núcleo (MoM)

El Índice de Precios de Gastos de Consumo Personal (PCE), publicado mensualmente por la Oficina de Análisis Económico de EE.UU., mide los cambios en los precios de bienes y servicios comprados por los consumidores en los Estados Unidos (EE.UU.). El Índice de Precios PCE es también el indicador preferido de inflación de la Reserva Federal (Fed). La cifra MoM compara los precios de los bienes en el mes de referencia con el mes anterior. La lectura del núcleo excluye los componentes más volátiles de alimentos y energía para dar una medición más precisa de las presiones de precios. Generalmente, una lectura alta es alcista para el Dólar Estadounidense (USD), mientras que una lectura baja es bajista.

¿Por qué es importante para los traders?

Después de publicar el informe del PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del Índice de Precios de Gastos de Consumo Personal (PCE) junto con los cambios mensuales en el Gasto Personal y el Ingreso Personal. Los responsables de la política monetaria del FOMC utilizan el Índice de Precios PCE Núcleo anual, que excluye los precios volátiles de alimentos y energía, como su principal indicador de inflación. Una lectura más fuerte de lo esperado podría ayudar al USD a superar a sus rivales, ya que insinuaría un posible cambio agresivo en la orientación futura de la Fed y viceversa.

El Dólar estadounidense operó a la baja esta semana, logrando recuperar la barrera de 105.00 y más cuando se mide por el índice del USD (DXY), aunque finalmente cediendo todas esas ganancias en respuesta a la falta de sorpresas en los datos del PCE.

El Dólar estadounidense parece haber entrado ahora en una fase de consolidación, siempre en medio de especulaciones alternas sobre el momento del recorte de tasas de interés por parte de la Fed, rendimientos algo crecientes y la perseverante prudencia de los funcionarios de la Fed. Una semana muy interesante en EE.UU. debería tener al mercado laboral en el centro del debate. Dicho esto, el PMI manufacturero final de S&P Global, el gasto en construcción y el PMI manufacturero del ISM se publicarán el 3 de junio. Los pedidos de fábrica, el índice de optimismo económico RCM/TIPP y las ofertas de empleo JOLTs se publicarán el 4 de junio. El informe de cambio de empleo de ADP se publicará el 5 de junio junto con el PMI de servicios final de S&P Global y el PMI de servicios del ISM. El 6 de junio se publicarán las habituales solicitudes iniciales de subsidio de desempleo semanales y los resultados de la balanza comercial, mientras que las nóminas no agrícolas, la tasa de desempleo y los inventarios mayoristas se publicarán el 7 de junio.

El EUR/USD operó de manera volátil durante toda la semana, aunque una prueba o superación de la barrera de 1.0900 siguió siendo esquiva. El 3 de junio se publicará el PMI manufacturero final de HCOB en Alemania y en el bloque euro. El 4 de junio se publicará el informe del mercado laboral de Alemania, mientras que el PMI de servicios final de HCOB en Alemania y la zona euro se esperan para el 5 de junio. El 6 de junio llega el evento destacado en la región con la decisión de tasas de interés del BCE, seguida de la conferencia de prensa de la presidenta Lagarde y las ventas minoristas en la región. La balanza comercial de Alemania y otra revisión de la tasa de crecimiento del PIB del primer trimestre en la Eurolandia cerrarán la semana el 7 de junio.

El GBP/USD no pudo extender su recuperación más allá del obstáculo de 1.2800, terminando la semana con pérdidas marginales en los bajos 1.2700. El PMI manufacturero final de S&P Global se publicará el 3 de junio, seguido por el monitor de ventas minoristas de BRC el 4 de junio. El 5 de junio se publicará el PMI de servicios final de S&P Global, mientras que el PMI de construcción de S&P Global se dará a conocer el 6 de junio.

El USD/JPY logró mantener el sesgo alcista por segunda semana consecutiva después de recuperar el área más allá de la barrera de 157.00. En la agenda japonesa, el gasto de capital se publicará el 3 de junio. Las habituales cifras semanales de inversión en bonos extranjeros se esperan para el 6 de junio, mientras que el gasto de los hogares y el índice coincidente preliminar y el índice económico líder se publicarán el 7 de junio.

Una acción de precio volátil en el AUD/USD lo dejó marginalmente al alza en el gráfico semanal, siempre por debajo del punto de referencia de 0.6700 por el momento. El PMI manufacturero final de Judo Bank se publicará el 3 de junio. El índice de la industria del grupo Ai, el PMI de servicios final de Judo Bank y la tasa de crecimiento del PIB del primer trimestre se esperan para el 5 de junio. El 6 de junio se publicarán los resultados de la balanza comercial, seguidos por los préstamos para viviendas y la inversión en préstamos para viviendas.

Anticipando Perspectivas Económicas: Voces en el Horizonte

- Hauser del RBA y Nagel del BCE hablarán el 7 de junio.

Bancos Centrales: Próximas Reuniones para Moldear Políticas Monetarias

- El BoC y el NBP decidirán sobre las tasas el 5 de junio.

- Se espera que el BCE recorte sus tasas el 6 de junio.

- El RBI se reúne el 7 de junio.

- El cobre continúa con la tendencia bajista y rompe 4.60 a la baja, tiene 4.43 en la mira.

- El índice manufacturero de China cayó a 49.5 en mayo desde 50.4 en abril, llevando el cobre a mínimos del 10 de mayo.

El USD/CLP inició la sesión europea alcanzando un máximo en 919.50, encontrando vendedores que llevaron la paridad a un mínimo del día en 912.16. Al momento de escribir, está operando en 916.98, sin cambios significativos en el día.

El Peso chileno se mantiene oscilante mientras el cobre registra caídas por datos económicos en China

El cobre registra una caída del 1.06%, cotizando en 4.58 el día de hoy. El metal ha alcanzado mínimos del 10 de mayo después de darse a conocer que la actividad manufacturera en China cayó inesperadamente en mayo. El índice de compras del sector manufacturero en China cayó a 49.5 en mayo desde 50.4 en abril, por debajo del nivel de 50 esperado por el mercado.

A pesar de la caída que se ha registrado en el precio del cobre, el Peso chileno se mantiene sin cambios importantes el día de hoy cotizando en 916.98.

Niveles técnicos en el USD/CLP

La tendencia en el corto plazo se mantiene en el USD/CLP, sin embargo, la primera resistencia la observamos en 923.00, en confluencia con el retroceso del 50% de Fibonacci. El soporte más cercano está en 881.50, mínimo del 20 de mayo, en convergencia con el retroceso al 23.6% de Fibonacci.

Gráfico diario del Peso Chileno

- NZD/USD avanza fuertemente a 0.6160 mientras el Dólar estadounidense cae tras el crecimiento esperado de la Inflación PCE de EE.UU. en abril.

- La inflación persistentemente elevada en EE.UU. afectaría las apuestas de recorte de tasas de la Fed para septiembre.

- Los inversores cambian su enfoque hacia los datos del PMI del ISM y del Empleo de EE.UU.

El par NZD/USD se dispara a 0.6160 en la sesión americana del viernes. El NZD/USD experimenta un interés de compra significativo mientras el Dólar estadounidense se debilita tras el informe del Índice de Precios del Gasto en Consumo Personal (PCE) de Estados Unidos (EE.UU.) para abril, que mostró que las presiones sobre los precios crecieron en línea con las estimaciones.

La inflación general mensual y anual creció según lo esperado en un 0.3% y 2.7%, respectivamente. La inflación del PCE subyacente, que es el indicador de inflación preferido por la Reserva Federal (Fed) ya que excluye los precios volátiles de alimentos y energía, aumentó un 0.2%, más lento que las estimaciones y la publicación anterior de 0.3% en términos mensuales. Sin embargo, la inflación anual del PCE subyacente aumentó según lo esperado en un 2.8%.

La inflación persistentemente elevada del PCE hace improbable que la Fed comience a reducir las tasas de interés a partir de la reunión de septiembre. El escenario es generalmente favorable para el Dólar estadounidense, sin embargo, está débil debido a la revisión a la baja de los datos del Producto Interno Bruto (PIB) del primer trimestre de EE.UU. La estimación revisada para el PIB del primer trimestre muestra que la economía se expandió a un ritmo más lento del 1.3% desde la estimación preliminar del 1.6%.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, está cayendo más del 0.3% alrededor de 104.40.

La próxima semana, los inversores se centrarán en el PMI de manufactura y servicios, que serán publicados por el Instituto de Gestión de Suministros (ISM) y las Nóminas No Agrícolas (NFP) de mayo.

El Dólar neozelandés se mantiene firme a pesar de que la Oficina Nacional de Estadísticas de China (NBS) informó que el PMI de manufactura y no manufactura de mayo no cumplió con las estimaciones. En esta situación, el Dólar neozelandés enfrenta presión, siendo un proxy de las perspectivas económicas de China.

- USD/CHF cayó en la sesión del viernes, desplomándose a 0.9016, después de subir ligeramente a 0.9070 al inicio de la sesión.

- Tras las cifras de inflación de EE.UU. en línea con las expectativas del mercado, los mercados podrían estar anticipando una postura menos agresiva de la Fed.

- La posibilidad de recortes de tasas en septiembre ha aumentado ligeramente.

El par USD/CHF está cotizando a la baja tras la publicación de los últimos datos de inflación de EE.UU. el viernes. Este cambio se produjo a pesar de que las cifras de inflación, señaladas por el Índice de Precios del Gasto en Consumo Personal (PCE), se mantuvieron estables en el 2.7% interanual en abril, lo que coincidió con las expectativas del mercado.

Por otro lado, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, que excluye los precios volátiles de alimentos y energía, observó un aumento del 2.8% interanual, consistente con la estimación de los analistas. Lo que parece estar debilitando al USD es la variación mensual menor de lo esperado del 0.2%, que estuvo por debajo del 0.3% esperado. Las probabilidades de un alivio por parte de la Reserva Federal (Fed), sin embargo, se mantuvieron mayormente sin cambios, excepto por un ligero aumento en la probabilidad de que el primer recorte de tasas ocurra en septiembre. Esas probabilidades siguen siendo bajas para junio y julio.

Análisis técnico del USD/CHF

En el análisis diario, el RSI ha caído en territorio negativo, indicando un cambio de impulso que favorece a los vendedores por el momento. Simultáneamente, el Indicador de MACD muestra barras rojas, apuntando hacia un creciente impulso bajista.

Gráfico diario del USD/CHF

El USD/CHF parece haber perdido algo de su brillo de principios de semana, cuando se mantuvo por encima de las SMAs de 20, 100 y 200 días. Este posicionamiento anterior era un fuerte indicador de una tendencia alcista, con el dominio del mercado inclinándose hacia los compradores. Sin embargo, tras la reciente caída, el par ha perdido su posición por encima de la SMA de 20 días en 0.9095, indicando una perspectiva a corto plazo menos positiva.

- El USD/CAD está bajo presión tras el informe de inflación PCE de EE.UU. y el informe del PIB canadiense.

- Aparte de la lectura mensual suave de la inflación PCE subyacente de EE.UU., otros elementos coincidieron con las estimaciones.

- El PIB del primer trimestre de Canadá creció a un ritmo más lento del 1.7% anualizado.

El par USD/CAD sigue vulnerable cerca de 1.3630, ya que la Oficina de Análisis Económico de Estados Unidos (BEA) ha informado que el Índice de Precios del Gasto en Consumo Personal (PCE) de abril estuvo en gran medida en línea con las expectativas del mercado.

El informe muestra que la inflación del PCE subyacente, que es el indicador de inflación preferido por la Reserva Federal (Fed), creció en paralelo con las estimaciones y la lectura anterior del 2.8%. En términos mensuales, los datos de inflación subyacente aumentaron moderadamente un 0.2%, desde el consenso y la publicación anterior del 0.3%. Un aumento del 0.2% en el indicador de inflación preferido por la Reserva Federal (Fed) es consistente con el ritmo necesario para reducir la inflación al objetivo del 2%.

Sin embargo, es poco probable que aumente las expectativas de que la Fed comience a reducir los tipos de interés a partir de la reunión de septiembre. El escenario es históricamente favorable para el Dólar estadounidense. Sin embargo, el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, cayó a 104.40. El Dólar estadounidense ya es incierto debido a la revisión a la baja de los datos del Producto Interior Bruto (PIB) del primer trimestre.

El jueves, la BEA de EE.UU. informó que la economía se expandió a un ritmo más lento del 1.3% desde las estimaciones preliminares del 1.6%.

Mientras tanto, el Dólar canadiense se desempeña relativamente más fuerte frente al Dólar estadounidense, pero se ha debilitado frente a otras monedas principales debido a las débiles cifras del PIB en diferentes periodos. Statistics Canada informó que la economía creció un 1.7% anualizado, no alcanzando las estimaciones del 2.2% y la previsión del Banco de Canadá (BoC) del 2.8%. En términos mensuales, la economía se mantuvo estancada como se esperaba en marzo.

El débil crecimiento económico muestra la demanda de más estímulos que se cumple mediante la adopción de una postura de política expansiva por parte del banco central. Esto aumentaría las esperanzas de que el BoC inicie el proceso de normalización de la política a partir de la reunión de junio.

- Los intermediarios Baird, Barclays y Stifel han revisado a la baja los precios objetivo de Mongo DB.

- Mongo DB registra una caída del 25% en el precio de su acción el día de hoy.

El Nasdaq 100 inició la sesión europea alcanzando un máximo del día en 18.609, sin embargo, encontró vendedores que llevaron el índice a terreno negativo marcando un mínimo del día en 18.190 durante la sesión americana. Actualmente, el Nasdaq 100 opera en 18.226, perdiendo un 1.75% en el día.

Mongo DB cotiza a la baja perdiendo 25% en el día

La firma de banca de inversión y de intermediación bursátil Stifel, ha revisado a la baja el precio objetivo de Mongo DB, fijándolo en 300 $ desde 435 $. La compañía ha mantenido su recomendación de compra sobre la acción a pesar del ajuste realizado. Baird, una empresa de capital privado, también ha modificado el precio objetivo de Mongo DB a la baja, estableciéndolo en 305 $ desde 450 $ argumentando tendencias de consumo débiles. Por último, Barclays se unió a la perspectiva bajista en Mongo DB reduciendo su precio objetivo a 290 $ desde 458 $.

Mongo DB es una empresa líder en el sector de bases de datos. Sin embargo, estas revisiones han provocado una caída del 25% en el precio de sus acciones el día de hoy. Actualmente Mongo DB opera en 231.82, perdiendo 25.30% diario.

Niveles técnicos en el Nasdaq 100

La primera resistencia en el mediano plazo se encuentra en 18.945, máximo alcanzado el 23 de mayo. El soporte más cercano lo observamos en 18.000, número cerrado en confluencia con el 50% de retroceso de Fibonacci. El siguiente soporte está en 17.450 dado por el mínimo del 2 de mayo, en convergencia con el retroceso al 78.6% de retroceso de Fibonacci.

Gráfico diario del Nasdaq 100

El precio del Dólar estadounidense frente al Peso colombiano ha oscilado este viernes de final de mes entre un mínimo de tres días en 3.848,25 y un máximo diario de 3.865,64.

El USD/COP cotiza al momento de escribir sobre 3.863,65, perdiendo un 0.14% en el día.

Colombia: El desempleo cae a mínimos de cuatro meses

- La tasa de desempleo de Colombia ha caído siete décimas en abril, situándose en el 10.6% frente al 11.3% de marzo. Esta es la tasa más baja de paro vista en cuatro meses.

- El Dólar estadounidense ha perdido tracción después de conocerse que la inflación del PCE subyacente de EE.UU. se moderó al 0.2% mensual en abril frente al 0.3% esperado, lo que podría provocar que la Fed adelante su primer recorte de tasas al mes de septiembre.

- Es probable que el USD/JPY se mantenga respaldado ya que el Banco de Japón tiene pocas opciones para fortalecer el Yen de manera sostenible.

- La intervención directa es solo una solución rápida y necesita el apoyo de tasas de interés más altas para funcionar de manera sostenible.

- Es probable que el par sea una cuestión del Dólar, con cualquier caída resultando más de la debilidad del USD que de la fortaleza del JPY.

Es probable que el USD/JPY sea un matrimonio unilateral con el Dólar estadounidense (USD) dominando la relación, según los analistas. Cualquier caída probablemente resultará de la debilidad del USD en lugar de la fortaleza del JPY.

Las autoridades japonesas se ven obligadas a tomar medidas drásticas para apuntalar su moneda debido a las preocupaciones sobre el impacto negativo de un Yen demasiado débil en las empresas japonesas. La poca fortaleza que el Yen ha logrado en abril y mayo se debe a la intervención directa en los mercados de divisas por parte del Banco de Japón (BoJ).

Intervenciones récord

Los datos publicados por el BoJ esta semana muestran que compró un récord de ¥9.8 billones entre el 29 de abril y el 29 de mayo e intervino dos veces durante este período: el 29 de abril y nuevamente el 2 de mayo.

Gráfico diario USD/JPY

El USD/JPY ha subido constantemente desde el mínimo del 3 de mayo de 151.86 justo después de la segunda intervención del BoJ, demostrando que la intervención solo tuvo un efecto de corta duración.

Para ser verdaderamente duradera, la intervención directa necesitaría estar acompañada de una política más estricta del BoJ o tasas de interés más altas. Las tasas de interés más altas hacen que una moneda sea más atractiva para los inversores extranjeros como lugar para estacionar su capital, atrayendo mayores entradas.

"La segunda intervención llevó al USD/JPY de 158 a 153, pero el par ha rebotado desde entonces para cotizar cerca de 157.30 actualmente. Hasta que el BoJ no esboce un ciclo de endurecimiento más agresivo, es probable que el Yen siga siendo débil. Dicho esto, las intervenciones han estabilizado el yen en un rango de 155-160, al menos por ahora," dicen los analistas de Brown Brothers Harriman (BBH) en una nota el viernes.

Con una tasa de interés base en Japón, establecida por el BoJ, de entre 0.0 - 0.1%, una de las más bajas del mundo, se explica la persistente depreciación del Yen. Mientras que la inflación ha aumentado drásticamente en la mayor parte del resto del mundo post-Covid, lo que ha llevado a la mayoría de los bancos centrales a subir las tasas de interés, en Japón esto no ha sido el caso. El resultado es que la moneda del país ha caído como una piedra.

El miembro de la junta del Banco de Japón, Adachi Seiji, dijo esta semana que el BoJ podría subir las tasas de interés únicamente para fortalecer el Yen, sin embargo, los analistas dicen que esto sería un error.

"La subida de tasas podría verse como un error si se produce en un momento en que las presiones inflacionarias son escasas y la economía es débil. Los mercados ya están mostrando signos de nerviosismo: la volatilidad implícita en las opciones para las próximas dos semanas ha aumentado significativamente ya que el período ahora incluye la próxima reunión del Banco de Japón," dice Volkmar Baur, analista de FX en Commerzbank.

Subir las tasas de interés demasiado rápido podría resultar contraproducente para el BoJ, empujando la inflación aún más baja y obligándolos a retroceder, solo retrasando la inevitable debilidad del Yen para más adelante.

El BoJ se está quedando sin opciones

El Yen japonés (JPY) está limitado en cuánto puede apreciarse porque las condiciones económicas en Japón no justifican que el Banco de Japón (BoJ) aumente su tasa de política. El BoJ se está "quedando sin argumentos" según Baur.

"El Banco de Japón tiene un problema. Continúa señalando que quiere otra subida de tasas. Sin embargo, también parece estar quedándose sin argumentos convincentes. Aunque la inflación en el área de Tokio aumentó en mayo, los datos publicados esta mañana mostraron que el aumento se debió principalmente a los precios más altos de la energía," dice Baur en una nota reciente.

Aunque la inflación general en el área de Tokio aumentó en mayo, lo que sugiere lo mismo para el resto del país, la inflación subyacente en la capital (excluyendo alimentos y energía) en realidad se enfrió del 1.4% al 1.3%, manteniéndose muy por debajo del objetivo de inflación del 2.0% del BoJ.

Tampoco es probable que los resultados de las negociaciones salariales de Shunto (traducido como "ofensiva salarial de primavera") entre sindicatos y empleadores, programados para su publicación en la Encuesta Mensual de Trabajo de abril la próxima semana, impresionen a los mercados de que las ganancias están aumentando lo suficiente como para impulsar la inflación.

"Nuestro economista jefe de Japón estima que solo alrededor de la mitad de las empresas deberían haber incorporado las revisiones de Shunto en los salarios reales a partir de abril," dice Galina Pozdnyakova, analista de investigación en Deutsche Bank.

En general, el futuro parece sombrío para el Yen y puede ser que los funcionarios de la moneda japonesa tengan que confiar en la serendipia y el Dólar estadounidense para aliviar la presión, en lugar de la economía japonesa.

- El USD/MXN regresó por debajo de 17.00 al inicio de la sesión americana.

- El Dólar desciende a mínimos de tres días tras el dato del PCE subyacente, que fue inferior a lo esperado en su lectura mensual.

El USD/MXN comenzó la jornada del viernes probando un máximo intradía en 17.08, pero tras la publicación del dato del PCE subyacente de EE.UU., que fue inferior a lo esperado en su lectura mensual, el par cayó a mínimos del día en 16.91. Al momento de escribir, el Dólar estadounidense cotiza frente al Peso mexicano sobre 16.97, perdiendo un 0.26% diario.

El Dólar cae a mínimos de tres días arrastrado por la moderación de la inflación del PCE subyacente de EE.UU.

El Índice de Precios Subyacente del Gasto en Consumo Personal (PCE) subió un 0.2% mensual en abril, por debajo del 0.3% previo y previsto, según informó la Oficina de Análisis Económico de Estados Unidos. El indicador registró su lectura más baja en cuatro meses.

La publicación del dato provocó un descenso inmediato del Índice del Dólar (DXY), que cayó desde los alrededores de 104.65 a 104.36, nuevo mínimo de tres días. El billete verde ha perdido bastante terreno este viernes, ya que comenzó la jornada alrededor de 104.90.

El descenso del Dólar vino determinado porque los inversores interpretaron que la moderación de la inflación del PCE podría anticipar un primer recorte de tasas de la Fed en una semana en la que se estaba descartando que el ciclo de bajadas de la Reserva Federal comenzara en septiembre. De hecho, la herramienta FedWatch de CME Group ha rebajado en la sesión americana al 44.5% las opciones de que el banco central estadounidense mantenga sus tasas sin cambios en septiembre, cuando ayer eran del 49%. Para noviembre, esa posibilidad de no variar los tipos se acaba de reducir al 31.4% frente al 35.8% de ayer.

USD/MXN Niveles de precio

La perspectiva en el gráfico de una hora sigue inclinándose al alza. Si el par supera su máximo desde el 30 de abril en 17.16, la próxima barrera alcista se encontrará en 17.39, techo del 25 de abril. Por encima, el objetivo estará en la zona psicológica de 18.00.

A la baja, un quiebre del mínimo de esta semana marcado el martes en 16.63 llevará al USD/MXN hacia la zona de soporte de 16.52, zona de mínimos del 21 de mayo. Por debajo espera 16.26, suelo del 2024 registrado el pasado 9 de abril.

Gráfico de 1 hora del USD/MXN

- El Índice de Precios Subyacente del Gasto en Consumo Personal (PCE) subió un 0.2% mensual en abril, por debajo del 0.3% esperado.

- Al cierre de la sesión se contempla el discurso de Raphael Bostic, presidente de la Reserva Federal de Atlanta.

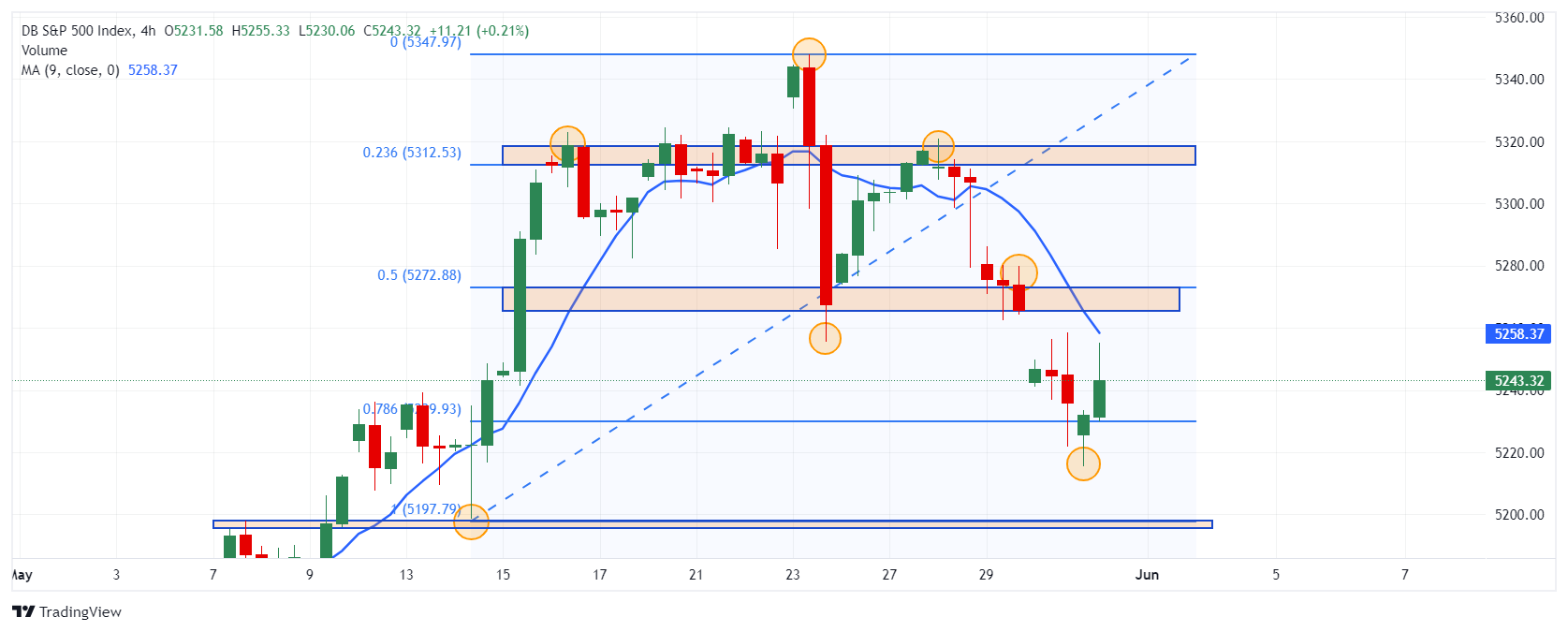

El S&P 500 inició la sesión europea marcando un mínimo diario en 5.215, pero poco después rebotó y alcanzó un máximo del día en 5.255. Tras la apertura de Wall Street, el índice cotiza en 5.225, perdiendo un 0.20% diario.

El Índice de Precios Subyacente del Gasto en Consumo Personal (PCE) sube menos de lo previsto

El PCE subyacente subió un 0.2% mensual en abril, por debajo del 0.3% previsto, con base en la información de la Oficina de Análisis Económico de Estados Unidos. El PCE subyacente, que no considera alimentos y energía, se mantuvo en el 2.8% anual en línea con lo esperado. Este dato puede afectar las decisiones de la Reserva Federal, ya que podría considerar recortar su tasa de interés antes de lo esperado.

Más adelante, al cierre de la sesión americana, Raphael Bostic, presidente del Banco de la Reserva Federal de Atlanta y miembro del Comité Federal de Mercado Abierto (FOMC) dará un discurso, concluyendo una semana llena de declaraciones de miembros de la Fed.

Niveles técnicos en el S&P 500

El S&P 500 ha establecido una serie de máximos más bajos, confirmando una tendencia bajista en el corto plazo. La primera resistencia la observamos en 5.320, dada por los puntos pivote del 28 de mayo en confluencia con el 23.6% de retroceso de Fibonacci. La segunda resistencia está en 5.347, máximo alcanzado el 23 de mayo. El soporte más cercano se ubica en 5.298, mínimo de la sesión del 14 de mayo.

Gráfico de 4 horas del S&P 500

- AUD/USD está desarrollando una extención alcista dentro de un rango.

- Si alcanza los máximos, el par podría revertirse y comenzar un movimiento hacia el sur, extendiendo la tendencia lateral.

- Se requeriría una ruptura clara por encima de los máximos o mínimos del rango para darle nuevamente direccionalidad al par.

El AUD/USD cotiza aproximadamente medio punto porcentual más alto en 0.6665 el viernes, ya que el par continúa subiendo tras un rebote desde los mínimos del 24 de mayo.

El par probablemente ha entrado en una tendencia lateral y dado que "la tendencia es tu amiga", es probable que este modo de mercado en rango se extienda. El rango en el que se encuentra el Dólar australiano parece tener un máximo en el máximo del 26 de mayo de 0.6680 y un suelo en 0.6591 (mínimo del 30 de mayo).

Gráfico de 4 horas del AUD/USD

La extensión alcist actual dentro del rango podría alcanzar el techo del rango en 0.6680 antes de revertirse y comenzar una pierna bajista hacia el suelo del rango.

El indicador de impulso de la MACD ha cruzado por encima de su línea de señal roja, dando una señal de compra y apoyando el movimiento al alza.

Si el AUD/USD alcanza los máximos del rango o se acerca a ellos y luego se revierte y forma un patrón de reversión de velas japonesas, podría ser una señal de que el par está extendiendo su tendencia lateral y una pierna bajista está a punto de comenzar.

Un cruce del MACD por debajo de la línea de señal, especialmente si está en territorio positivo, añadiría más evidencia para sugerir que se está desarrollando un movimiento bajista dentro del rango estrecho.

Ruptura fallida

El AUD/USD rompió su canal ascendente el 22 de mayo, poniendo en duda la tendencia alcista establecida. Sin embargo, el seguimiento a la baja fue débil y el par pronto encontró su base. No hay una tendencia direccional clara a corto plazo, lo que sugiere que la tendencia puede ser realmente lateral.

Se requeriría una ruptura decisiva por debajo de 0.6591 para confirmar más a la baja, con el próximo objetivo probablemente en 0.6560, donde se encuentran las SMAs de 100 y 50 días (no mostradas).

Alternativamente, una ruptura decisiva por encima del techo del rango reafirmaría el sesgo alcista y probablemente llevaría a 0.6714 (máximo del 14 de mayo).

Las rupturas decisivas van acompañadas de velas largas que rompen el nivel y cierran cerca de su máximo o mínimo, o tres velas consecutivas que perforan el nivel en cuestión y son todas del mismo color (rojo para una ruptura bajista decisiva y verde para una alcista).

- El Oro amplía su recuperación después de que los datos de inflación del PCE mostraran una disminución de las presiones de precios en abril.

- El Oro ya había ganado tras la segunda estimación de los datos del PIB del primer trimestre de EE.UU., que mostraron que la economía se expandió menos de lo anticipado previamente.

- El Oro sigue siendo técnicamente vulnerable después de una ruptura del patrón de continuación de la bandera bajista.

El Oro (XAU/USD) cotiza al alza, subiendo a 2.350$ el viernes después de la publicación de los datos del índice de precios del gasto en consumo personal (PCE) de EE.UU. para abril, que mostraron una disminución de las presiones de precios subyacentes. El PCE es el indicador de inflación preferido de la Reserva Federal (Fed) y el PCE subyacente se enfrió al 0.2% mes a mes, desde el 0.3% anterior, según datos de la Oficina de Análisis Económico. Los analistas esperaban que el PCE subyacente se mantuviera sin cambios en el 0.3%.

El resto de los datos del PCE estuvieron en línea con las estimaciones de los analistas, sin embargo, la disminución del PCE subyacente sugiere que la inflación podría estar enfriándose más rápidamente de lo que se pensaba anteriormente en EE.UU., y que, como consecuencia, aumenta la probabilidad de que la Fed reduzca las tasas de interés. Las tasas de interés más bajas tienden a ser positivas para el Oro, ya que reducen el costo de oportunidad de mantener el activo sin rendimiento.

Las ganancias se producen tras una recuperación que comenzó el jueves después de la publicación de datos de crecimiento más débiles en EE.UU., lo que sugiere que la inflación se mantendría contenida, lo que también llevó a proyecciones de tasas de interés más bajas.

El Oro se recupera después de la desaceleración del crecimiento en EE.UU.

El Oro repuntó el jueves después de que la segunda estimación del crecimiento del PIB del primer trimestre de EE.UU. mostrara una revisión a la baja a un 1.3% anualizado desde el 1.6% en la primera estimación.

El crecimiento más lento provino de un menor gasto de los consumidores, lo que a su vez se espera que mantenga la inflación contenida y a la Reserva Federal (Fed) en camino de bajar las tasas de interés. En un reflejo de las expectativas cambiantes después de la publicación del PIB, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años cayó al 4.55% desde un máximo de cuatro semanas de 4.63%.

Los mercados han estado considerando la posibilidad de que la Fed incluso aumente las tasas de interés. Sin embargo, los comentarios de varios funcionarios de la Fed el jueves descartaron esta idea:

- El presidente de la Fed de Atlanta, Raphael Bostic, notó que no creía que se requirieran más aumentos de tasas para alcanzar el objetivo de inflación anual del 2.0% de la Fed.

- El presidente de la Fed de Chicago, Austan Goolsbee, notó que aunque la inflación de la vivienda seguía "bien elevada", lo que dificultaba alcanzar el 2.0%, él era "optimista de que la inflación de la vivienda disminuirá".

- El presidente de la Fed de Nueva York, John Williams, dijo que creía que la política de la Fed estaba bien posicionada para llevar lentamente el crecimiento de los precios de vuelta al objetivo anual del 2.0% de la Fed.

Los datos del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. para abril, que se publicarán el viernes, podrían impactar aún más las expectativas de tasas de interés, influyendo a su vez en el precio del Oro. El PCE es el indicador de inflación preferido por la Reserva Federal, por lo que tiende a tener más peso. Aunque, como han señalado varios analistas, la publicación es bastante predecible, ya que se produce después de los datos del IPC y el IPP del mismo mes. Dicho esto, pequeñas desviaciones de las expectativas aún podrían generar volatilidad.

Las probabilidades de que la Fed recorte las tasas de interés antes de septiembre son insignificantes y están en equilibrio al 50/50 en septiembre, según los datos de la herramienta CME FedWatch.

El Oro y la demanda asiática como cobertura de divisas

Las expectativas de tasas de interés en EE.UU. no son el único factor que influye en el precio del Oro, según Daniel Ghali, Estratega Senior de Commodities en TD Securities.

La investigación de Ghali muestra que la demanda de Oro está siendo impulsada por compradores asiáticos que están acumulando el metal precioso como cobertura mientras sus monedas se deprecian frente a un Dólar estadounidense (USD) en fortalecimiento.

"Los metales preciosos están actuando como una cobertura contra la depreciación de la moneda. Un ejemplo: los flujos de fondos hacia los ETF de oro chinos están aumentando una vez más a su ritmo más rápido desde la masiva actividad de compra observada en abril. Los rendimientos de EE.UU. están aumentando, el dólar rompió su letargo, y sin embargo, los precios de los metales preciosos se han mantenido extremadamente resilientes", dice Ghali.

Esto sugiere que la fortaleza del Dólar estadounidense puede no estar tan negativamente correlacionada con el Oro como en el pasado, y los precios del Oro podrían estar limitados en caso de una apreciación del USD.

Análisis Técnico: El Oro se perfila para debilidad después de la ruptura del banderín bajista

El precio del Oro ha roto una formación rectangular inclinada (área sombreada en rojo), probablemente un patrón de continuación de la Bandera Bajista que se formó entre el 24 y el 27 de mayo.

La ruptura activa la zona objetivo a la baja de la entre 2.303$ y 2.295$. Una ruptura por debajo de los mínimos de 2.322$ del jueves proporcionaría una confirmación bajista adicional.

Gráfico de 4 horas del XAU/USD

Las Banderas Bajistas parecen banderas al revés compuestas por una caída pronunciada – el asta de la bandera – y la fase de consolidación o "cuadro de la bandera".

Un movimiento más bajista podría incluso ver al Oro caer a 2.272$-2.277$ (la extrapolación del 100% del movimiento previo a la ruptura de la línea de tendencia y el soporte y resistencia históricos).

El gráfico de 4 horas del Oro, utilizado para evaluar la tendencia a corto plazo, ahora exhibe una secuencia de picos y valles descendentes, lo que sugiere que está en una tendencia bajista a corto plazo y favorece posiciones cortas sobre largas.

Sin embargo, las tendencias a mediano y largo plazo del metal precioso siguen siendo alcistas, lo que sugiere que el riesgo de una recuperación sigue siendo alto. Dicho esto, la acción del precio no está apoyando una hipótesis de reanudación en este momento.

Se requeriría una ruptura decisiva por encima de la línea de tendencia, ahora alrededor de 2.385$, para proporcionar evidencia de una recuperación y reversión de la tendencia bajista a corto plazo.

Una ruptura decisiva sería una acompañada por una vela verde larga alcista o tres velas verdes consecutivas.

Indicador Económico

Índice de Precios de Gastos de Consumo Personal - Subyacente (MoM)

El Índice de Precios de Gastos de Consumo Personal (PCE), publicado mensualmente por la Oficina de Análisis Económico de EE.UU., mide los cambios en los precios de bienes y servicios comprados por los consumidores en los Estados Unidos (EE.UU.). El Índice de Precios PCE es también el indicador preferido de inflación de la Reserva Federal (Fed). La cifra MoM compara los precios de los bienes en el mes de referencia con el mes anterior. La lectura del núcleo excluye los componentes más volátiles de alimentos y energía para dar una medición más precisa de las presiones de precios. Generalmente, una lectura alta es alcista para el Dólar Estadounidense (USD), mientras que una lectura baja es bajista.

¿Por qué es importante para los traders?

Después de publicar el informe del PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del Índice de Precios de Gastos de Consumo Personal (PCE) junto con los cambios mensuales en el Gasto Personal y el Ingreso Personal. Los responsables de la política del FOMC utilizan el Índice de Precios PCE Núcleo anual, que excluye los precios volátiles de alimentos y energía, como su principal indicador de inflación. Una lectura más fuerte de lo esperado podría ayudar al USD a superar a sus rivales, ya que insinuaría un posible cambio agresivo en la orientación futura de la Fed y viceversa.

El índice de gestores de compra (PMI) de Chicago ha caído 2.5 puntos en mayo, retrocediendo a 35.4 desde los 37.9 de abril. Este es el sexto retroceso consecutiva para el indicador, que desciende a su nivel más bajo en cuatro años, concretamente desde mayo de 2020.

El dato del PMI de Chicago ha decepcionado las expectativas del mercado, ya que se esperaba un aumento a 41 puntos.

Dólar reacción

El Índice del Dólar (DXY) ha caído con fuerza tras el dato del PCE subyacente de EE.UU., que se ha moderado más de lo esperado en la lectura mensual de abril. El DXY ha caído a mínimos de tres días en 104.39, aunque después del PMI de Chicago ha subido levemente a 104.50. Al momento de escribir, el billete verde se sitúa en 104.45, perdiendo un 0.29% en el día.

- La Libra esterlina repunta con fuerza frente al Dólar estadounidense ya que la inflación subyacente mensual del PCE de EE.UU. resulta más suave de lo esperado.

- La inflación subyacente anual del PCE de EE.UU. creció en línea con las estimaciones del 2.8%.

- El optimismo empresarial en el Reino Unido mejora debido a la disminución de las presiones inflacionarias y las expectativas de recortes de tasas del BoE.

La Libra esterlina (GBP) recupera las pérdidas intradía y salta a 1.2750 en la sesión americana del viernes. El GBP/USD sube ya que los datos del Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de Estados Unidos para abril decepcionaron las expectativas. La inflación subyacente creció a un ritmo más lento del 0.2% desde las estimaciones y la publicación anterior del 0.3%.

Anualmente, los datos de inflación subyacente del PCE, que es la medida de inflación preferida de la Reserva Federal (Fed), crecieron de manera constante en un 2.8%. El escenario de que los datos anuales del PCE subyacente estén en línea con las expectativas es menos probable que mueva a la Fed hacia recortes de tasas en septiembre. Los responsables de la política de la Fed han dicho que quieren ver una disminución de la inflación durante meses antes de considerar un movimiento de normalización de la política.

Mientras tanto, la lectura mensual suave de la inflación ha pesado mucho sobre el Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, cae cerca de 104.40.

Resumen diario de los mercados: La Libra esterlina revive las pérdidas mientras el Dólar estadounidense se debilita

- La Libra esterlina sube a 1.2750 frente al Dólar estadounidense (USD). La Libra repunta mientras el Dólar estadounidense extiende su caída tras la publicación de la lectura mensual suave de la inflación subyacente de EE.UU.

- El atractivo del Dólar estadounidense ya estaba deprimido debido a la revisión a la baja de los datos del Producto Interno Bruto (PIB) del primer trimestre de EE.UU. La Oficina de Análisis Económico de EE.UU. (BEA) informó que la economía se expandió a un ritmo más lento del 1.3% debido a un menor gasto de los consumidores en comparación con la estimación preliminar del 1.6%.

- Las estimaciones revisadas a la baja del PIB pesaron sobre el Dólar estadounidense, y la especulación del mercado sobre la posibilidad de que la Fed reduzca las tasas de interés en septiembre aumentó ligeramente por encima del 50%. Las perspectivas de recorte de tasas de la Fed serán significativamente influenciadas por los datos de inflación subyacente del PCE.

- Mientras tanto, los responsables de la política de la Fed continúan enfatizando mantener las tasas de interés en sus niveles actuales hasta que obtengan evidencia suficiente de que la inflación volverá de manera sostenible a la tasa deseada del 2%. El jueves, la presidenta del Banco de la Reserva Federal de Dallas, Lorie Logan, dijo que la inflación está en camino de volver al 2%, pero el camino parece ser más lento y accidentado de lo esperado a principios de año, informa Reuters. Logan también dijo que es demasiado pronto para considerar recortes de tasas.

- En el frente del Reino Unido, las perspectivas para la economía han mejorado después de que una encuesta de Lloyds Bank mostrara que la disminución de las presiones de precios y las firmes expectativas de que el Banco de Inglaterra (BoE) comience a reducir las tasas de interés antes han llevado el optimismo empresarial a su nivel más alto desde noviembre de 2015.

- Debido a la ausencia de datos económicos de primer nivel en el Reino Unido, los inversores buscan desarrollos en las próximas elecciones. Las encuestas de salida muestran que el Partido Laborista llegará al poder después de casi 15 años de gobiernos liderados por los conservadores.

- La Libra esterlina podría permanecer ligeramente volátil debido a las expectativas del mercado para las elecciones, pero se espera que su impacto en la política monetaria sea mínimo. Las perspectivas para la economía del Reino Unido podrían cambiar si el Partido Laborista llega al poder, pero se espera que sus planes fiscales permanezcan conservadores para evitar cualquier riesgo al alza en las presiones de precios.

Análisis Técnico: La Libra esterlina apunta a recuperar el 78.6% de retroceso de Fibonacci cerca de 1.27

La Libra esterlina revive las pérdidas intradía frente al Dólar estadounidense tras la publicación de los datos del Índice de Precios del PCE subyacente de EE.UU. para abril. Las perspectivas a corto plazo del par GBP/USD siguen siendo optimistas ya que se mantiene por encima de 1.2670, el 61.8% de retroceso de Fibonacci (trazado desde el máximo del 8 de marzo de 1.2900 hasta el mínimo del 22 de abril en 1.2300). Se espera que el par extienda su alza hacia el 78.6% de retroceso de Fibonacci cerca de 1.2770.

Se espera que la Libra permanezca en la trayectoria alcista ya que todas las EMAs de corto a largo plazo están inclinadas hacia arriba, lo que sugiere una fuerte tendencia alcista.

El RSI de 14 períodos ha caído en el rango de 40.00-60.00, lo que sugiere que el impulso, que se inclinaba hacia el alza, se ha moderado por ahora.

Indicador Económico

Gastos de Consumo Personal Básico - Índice de Precios (YoY)

Los Gastos de Consumo Personal Básico (PCE), publicados mensualmente por la Oficina de Análisis Económico de EE.UU., miden los cambios en los precios de bienes y servicios comprados por los consumidores en los Estados Unidos (EE.UU.). El Índice de Precios PCE también es el indicador preferido de inflación de la Reserva Federal (Fed). La lectura YoY compara los precios de los bienes en el mes de referencia con el mismo mes del año anterior. La lectura básica excluye los componentes más volátiles de alimentos y energía para dar una medición más precisa de las presiones de precios. Generalmente, una lectura alta es alcista para el Dólar Estadounidense (USD), mientras que una lectura baja es bajista.

¿Por qué es importante para los traders?

Después de publicar el informe del PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del Índice de Precios de Gastos de Consumo Personal (PCE) junto con los cambios mensuales en el Gasto Personal y el Ingreso Personal. Los responsables de la política del FOMC utilizan el Índice de Precios PCE Básico anual, que excluye los precios volátiles de alimentos y energía, como su principal indicador de inflación. Una lectura más fuerte de lo esperado podría ayudar al USD a superar a sus rivales, ya que insinuaría un posible cambio agresivo en la orientación futura de la Fed y viceversa.

- El Dólar estadounidense cotiza a la baja debido a cifras más débiles del PCE y del gasto.

- Los mercados no ven razones para creer en las llamadas de subida de tasas de los funcionarios de la Fed.

- El Índice del Dólar estadounidense cotiza hacia niveles más bajos en 104.00.

El Dólar estadounidense (USD) cotiza a la baja el viernes antes de la sesión de EE.UU. con el Índice de Precios del Gasto en Consumo Personal (PCE) fuera del camino. Aunque no hubo grandes sorpresas, la confirmación de que la desinflación sigue en marcha es una buena señal. Los operadores ahora se sienten cómodos ignorando las recientes llamadas y preocupaciones de los funcionarios de la Fed sobre una subida de tasas.

En el frente de los datos económicos, no se esperan grandes elementos de datos para este viernes. La próxima semana promete ser un poco más movida con el Informe de Empleo de EE.UU. el viernes y una gran cantidad de datos que se publicarán en la antesala del informe.

Digest diario de los motores del mercado: PCE más bajo en tres años

- El Índice de Precios del Gasto en Consumo Personal para abril:

- El PCE general mensual se situó como se esperaba en 0.3%, sin cambios, mientras que el PCE general anual se mantuvo estable en 2.7%.

- El PCE subyacente mensual pasó de 0.3% en marzo a 0.2% en abril. El PCE subyacente anual se mantuvo sin cambios en 2.8%.

- El ingreso personal cayó a 0.3%, desacelerándose desde el 0.5% del mes anterior.

- El gasto personal cayó a 0.2% desde el 0.7%.

- Se espera que el PMI de Chicago para mayo se sitúe en 41, aún en territorio de contracción, aunque un poco mejor en comparación con el 37.9 anterior.

- El presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, cerrará este viernes con un discurso en la ceremonia de graduación de primavera del Augusta Technical College cerca de las 22:15 GMT.

- Las acciones están disfrutando del número más bajo del PCE con los principales índices de Europa y EE.UU. en verde.

- Según la herramienta Fedwatch de CME, los datos de precios de futuros de los fondos de la Fed sugieren una probabilidad del 49.0% de mantener las tasas sin cambios en septiembre, frente a una probabilidad del 45.1% de un recorte de tasas de 25 puntos básicos (bps) y una probabilidad del 5.4% de un recorte de tasas de 50 bps. Un marginal 0.5% prevé una subida de tasas de interés.

- El rendimiento del bono del Tesoro estadounidense a 10 años cotiza alrededor del 4.51% y sigue cayendo.

Análisis Técnico del Índice del Dólar DXY: La Fed será ignorada

El Índice del Dólar estadounidense (DXY) ha lanzado la moneda y cayó en desfavor del Dólar. Desvalorización clara para el Dólar estadounidense con la desinflación de vuelta en marcha. Los mercados ahora pueden ignorar casi por completo los recientes comentarios de algunos funcionarios de la Fed que decían que podría ser necesaria una subida de tasas primero.

Al alza, el índice DXY recuperó los niveles clave: la media móvil simple (SMA) de 55 días, actualmente en 104.98, y el gran nivel redondo de 105.00. Será importante ver si estos niveles mantienen el soporte en caso de que los datos de EE.UU. se debiliten. Una vez que eso se confirme, busque 105.52 y 105.88.

A la baja, la SMA de 200 días en 104.43 y la SMA de 100 días alrededor de 104.40 son la última línea de defensa. Una vez que ese nivel se rompa, emerge 104.30 y 103.00. Si la caída del Dólar estadounidense persiste, los niveles a considerar son el mínimo de marzo en 102.35 y el mínimo de diciembre en 100.62.

- EUR/USD se recupera fuertemente ya que la inflación de la Eurozona resulta más alta de lo esperado.

- El IPC general y subyacente anual de la Eurozona aumentó fuertemente un 2.6% y un 2.9%, respectivamente

- La inflación subyacente mensual del PCE de EE.UU. para abril creció a un ritmo más lento del 0.2%.

El EUR/USD salta a 1.0880 en la sesión americana del viernes. El par EUR/USD se fortalece con el alto Índice Armonizado de Precios al Consumidor (HICP) preliminar anual de la Eurozona para mayo y una caída en los datos del Índice de Precios del Gasto en Consumo Personal (PCE) subyacente mensual de Estados Unidos (EE.UU.) para abril.

Eurostat informó que los datos preliminares anuales del Índice Armonizado de Precios al Consumidor (HICP) de la Eurozona crecieron a un ritmo más rápido de lo esperado en mayo. El HICP general aumentó un 2.6%, más fuerte que las estimaciones del 2.5% y la lectura de abril del 2.4%. En el mismo período, los datos del HICP subyacente – que excluyen componentes volátiles como alimentos, energía, alcohol y tabaco – se aceleraron al 2.9%, frente a las expectativas del 2.8% y la lectura anterior del 2.7%. El HICP general y subyacente mensual aumentaron a un ritmo más lento del 0.2% y 0.4%, respectivamente, desde sus lecturas anteriores.

Se esperaba que los datos de inflación de la Eurozona para mayo no impactaran la especulación del mercado sobre los recortes de tasas del Banco Central Europeo (BCE) en la reunión de junio, ya que parece ser un hecho consumado. Los responsables de la política monetaria del BCE se han mostrado cómodos con la especulación de recortes de tasas para junio debido a la constante disminución de las presiones de precios y el progreso en la desinflación de servicios.

Sin embargo, los datos de inflación impactarán el ritmo al que el BCE seguirá el camino de recorte de tasas más allá de junio. Se espera que una lectura de inflación elevada obligue a los funcionarios a adoptar un enfoque más gradual. Los inversores deben tener en cuenta que la mayoría de los responsables políticos del BCE han estado enfatizando la necesidad de depender de los datos y han sido reacios a ofrecer cualquier trayectoria de tasas predefinida.

Resumen diario de los movimientos del mercado: El EUR/USD se fortalece aún más con el crecimiento más lento de la inflación mensual de EE.UU.

- El EUR/USD extiende su alza ya que los datos de la inflación subyacente mensual del PCE de EE.UU., que es el indicador de inflación preferido de la Reserva Federal (Fed), crecieron a un ritmo más lento del 0.2% desde las estimaciones y la lectura anterior del 0.3%.

- El Índice del Dólar DXY, que sigue el valor del Dólar frente a seis monedas principales, cae aún más a 104.50. Sin embargo, el Dólar estadounidense podría rebotar ya que los datos anuales de la inflación subyacente aumentaron un 2.8%, en línea con las estimaciones y la publicación anterior. El crecimiento menor al esperado en la inflación subyacente mensual del PCE no será suficiente para generar expectativas de que la Reserva Federal (Fed) reduzca las tasas de interés en la reunión de septiembre.

- Actualmente, la herramienta CME FedWatch refleja que los operadores están indecisos sobre la reducción de las tasas de interés por parte del banco central de EE.UU. en la reunión de septiembre. La razón detrás de esta creciente incertidumbre es la fuerte perspectiva del mercado laboral y los riesgos al alza para la inflación.

- Los responsables de la política monetaria de la Fed enfatizan la necesidad de mantener las tasas de interés en sus niveles actuales durante mucho tiempo hasta que obtengan pruebas suficientes de que las presiones sobre los precios volverán de manera sostenible a la tasa deseada del 2%. Los funcionarios están preocupados de que el progreso en el proceso de desinflación se haya estancado, aunque el informe del Índice de Precios al Consumidor (IPC) de abril mostró que las presiones sobre los precios disminuyeron.

- El jueves, el Dólar estadounidense enfrentó una venta masiva debido al crecimiento más lento del Producto Interno Bruto (PIB) del primer trimestre de Estados Unidos. El informe revisado de las estimaciones del PIB mostró que la economía se expandió a un ritmo más lento del 1.3% frente al 1.6% estimado inicialmente.

Análisis Técnico: El EUR/USD se acerca a 1.0900

El EUR/USD sube a 1.0880 después de los datos suaves de la inflación subyacente mensual del PCE de EE.UU. El EUR/USD mantiene la ruptura del patrón gráfico de triángulo simétrico formado en un marco de tiempo diario, que está en la región de 1.0800. La perspectiva a corto plazo del par de divisas compartido sigue siendo incierta ya que lucha por mantenerse por encima de todas las EMAs de corto a largo plazo.

El RSI de 14 períodos ha caído en el rango de 40.00-60.00, lo que sugiere que el impulso, que se inclinaba hacia el alza, se ha desvanecido por ahora.

El par de divisas principal se fortalecería si recupera un máximo de dos meses alrededor de 1.0900. Una ruptura decisiva por encima de este nivel llevaría el activo hacia el máximo del 21 de marzo, alrededor de 1.0950, y la resistencia psicológica de 1.1000. Sin embargo, un movimiento a la baja por debajo de la EMA de 200 días en 1.0800 podría empujarlo aún más abajo.

Indicador Económico

Índice de Precios de Gastos de Consumo Personal - Núcleo (YoY)

El Índice de Precios de Gastos de Consumo Personal (PCE), publicado mensualmente por la Oficina de Análisis Económico de EE.UU., mide los cambios en los precios de bienes y servicios comprados por los consumidores en los Estados Unidos (EE.UU.). El Índice de Precios PCE es también el indicador preferido de inflación de la Reserva Federal (Fed). La lectura YoY compara los precios de los bienes en el mes de referencia con el mismo mes del año anterior. La lectura del núcleo excluye los componentes más volátiles de alimentos y energía para dar una medición más precisa de las presiones de precios. Generalmente, una lectura alta es alcista para el Dólar Estadounidense (USD), mientras que una lectura baja es bajista.

¿Por qué es importante para los traders?

Después de publicar el informe del PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del Índice de Precios de Gastos de Consumo Personal (PCE) junto con los cambios mensuales en el Gasto Personal y el Ingreso Personal. Los responsables de la política monetaria del FOMC utilizan el Índice de Precios PCE Núcleo anual, que excluye los precios volátiles de alimentos y energía, como su principal indicador de inflación. Una lectura más fuerte de lo esperado podría ayudar al USD a superar a sus rivales, ya que insinuaría un posible cambio hacia una postura más agresiva en la orientación futura de la Fed y viceversa.

El Producto Interior Bruto (PIB) de Canadá ha crecido un 1.7% en la lectura anualizada del primer trimestre, cinco décimas por debajo del 2.2% esperado por el mercado. Además, según la Oficina de Estadísticas canadiense, el dato del cuarto trimestre ha sido revisado a la baja, situándose en el 0.1% frente al 1% publicado hace un mes.

A pesar de decepcionar, este es el trimestre con mayor crecimiento en un año, concretamente desde el primer trimestre de 2023.

A nivel intertrimestral, el PIB ha crecido un 0.4% desde el 0% anterior. El crecimiento económico en el mes de marzo, por su parte, se ha estancado en el 0%, tal como se esperabaz, tras aumentar un 0.2% en febrero.

Dólar canadiense reacción

El Dólar canadiense ha reaccionado a los datos del PIB canadiense y el PCE de EE.UU. (cuya lectura mensual ha sido inferior a lo esperado) con un rebote entre el mínimo de tres días en 1.3627 y la zona de 1.3650. Al momento de escribir, el USD/CAD cotiza sobre 1.3637, perdiendo un 0.32% diario.

- EUR/GBP subió bruscamente el viernes a 0.8531, registrando una ganancia del 0.26%.

- Los datos de inflación de la Eurozona, tanto el HICP general como el subyacente, superaron las previsiones.

- Un recorte en junio por parte del BCE parece ya descontado, pero las cifras de inflación elevadas pueden impactar el calendario del resto del ciclo de flexibilización.

El par EUR/GBP está en alza gracias a los sólidos datos de inflación de la Unión Europea (UE), que superaron las expectativas y cambiaron las expectativas del mercado alejándolas de la visión moderada del Banco Central Europeo (BCE).

La tendencia inflacionaria observada en la Eurozona es un factor crítico que actualmente domina los mercados de divisas, superando el tono moderado del BCE. Los datos del HICP de España también influyeron en las ganancias del par, situándose un punto por encima de lo esperado en 3.8% interanual frente al 3.4% anterior. La tasa armonizada de Alemania también subió al 2.8% interanual, superando el 2.4% de abril. De manera similar, las cifras del bloque de la UE aumentaron un 2.6% interanual para el índice general y un 2.9% para la medida subyacente, ambas superando las expectativas.

Estas cifras indican presiones inflacionarias inesperadas, lo que podría empujar al BCE a reconsiderar su postura moderada. En ese sentido, la conversación en las próximas sesiones girará en torno a cuán agresivamente el banco llevará a cabo el ciclo de flexibilización tras un recorte de 25 puntos básicos ya descontado en junio.

Análisis técnico del EUR/GBP

En el análisis diario, el Índice de Fuerza Relativa (RSI) se mantiene en territorio negativo, lo que indica un dominio considerable de los vendedores en las últimas sesiones. Además, a pesar de un ligero aumento desde su condición casi sobrevendida, el RSI aún se mantiene por debajo de 50, lo que indica una posible tendencia bajista continua. El MACD revela una serie de barras rojas decrecientes, lo que implica un impulso negativo constante y valida el sentimiento bajista actual del mercado.

Gráfico diario del EUR/GBP

Sumando a este sentimiento bajista, el EUR/GBP se está negociando por debajo de tres medias móviles simples (SMA) cruciales de 20, 100 y 200 días. Este posicionamiento típicamente señala una condición de mercado bajista, con tendencias a la baja adicionales y posibles caídas de precios en el horizonte.

El Índice de Precios Subyacente del Gasto en Consumo Personal (PCE) subió un 0.2% mensual e abril, por debajo del 0.3% previo y previsto, según ha informado la Oficina de Análisis Económico de Estados Unidos. Esta es la lectura más baja registrada por el indicador en cuatro meses.

El PCE subyacente, que excluye alimentos y energía, se ha mantenido estable en el 2.8% en su lectura anual, tal como se esperaba. Este es el tercer mes consecutivo en que el indicador mantiene su aumento constante en el 2.8%.

Los gastos personales se han incrementado un 0.2% frente al 0.7% anterior y al 0.3% previsto. Los ingresos personales han crecido en abril un 0.3%, en línea con lo esperado, y por debajo del 0.5% anterior.

Dólar reacción

El Índice del Dólar (DXY) ha caído inmediatamente después de la publicación, ya que el PCE subyacente mensual más bajo de lo esperado podría provocar que la Fed pensase en avanzar su primer recorte de la tasa de interés. El DXY ha caído desde la zona 104.65 a un mínimo de tres días en 104.48.

- AUD/USD salta a cerca de 0.6650 antes de los datos de inflación del PCE subyacente de EE.UU.

- El Dólar estadounidense se debilita ya que una revisión a la baja del PIB del primer trimestre mantiene las esperanzas de que la Fed reduzca las tasas al menos una vez este año.

- El informe de inflación más alto de Australia para abril retrasa las perspectivas de recorte de tasas del RBA.

El par AUD/USD sube a cerca de 0.6650 en la sesión londinense del viernes. El AUD/USD se fortalece mientras el Dólar estadounidense se debilita antes de los datos del índice de precios del gasto en consumo personal (PCE) subyacente de Estados Unidos para abril, que se publicarán a las 12:30 GMT.

La inflación del PCE subyacente de EE.UU. proporcionará pistas sobre cuándo la Reserva Federal (Fed) comenzará a reducir las tasas de interés. Actualmente, los mercados financieros están mixtos sobre la reunión de política de septiembre.

Los economistas esperan que la inflación del PCE subyacente haya aumentado de manera constante en un 0.3% mensual y un 2.8% anual.

El Índice del Dólar DXY parece vulnerable cerca del mínimo del día alrededor de 104.65. La perspectiva a corto plazo del Dólar estadounidense se volvió incierta después de que la Oficina de Análisis Económico de EE.UU. (BEA) informara en su segundo informe de estimaciones para el Producto Interior Bruto (PIB) del primer trimestre que la economía se expandió a un ritmo más lento del 1.3% debido a un menor gasto de los consumidores en comparación con las estimaciones preliminares del 1.6%.

Mientras tanto, el atractivo del Dólar australiano es optimista ya que los datos mensuales más altos del Índice de Precios al Consumo (IPC) para abril han obligado a los operadores a reducir las apuestas de recorte de tasas tempranas del Banco de la Reserva de Australia (RBA). Anualmente, las presiones sobre los precios aumentaron a un ritmo más alto del 3.6% en comparación con las estimaciones del 3.5% y la lectura anterior del 3.4%.

El AUD/USD avanza hacia el borde descendente del patrón gráfico de triángulo descendente, que se traza desde el máximo del 16 de mayo en 0.6714, formado en un marco de tiempo diario. El soporte horizontal de la formación gráfica mencionada se marca desde el mínimo del 13 de mayo en 0.6586.

La EMA de 20 días con pendiente ascendente cerca de 0.6620 sugiere que la tendencia a corto plazo es alcista.

El RSI de 14 períodos oscila en el rango de 40.00-60.00, indicando una fuerte contracción de la volatilidad.

En adelante, un movimiento decisivo por encima del máximo de mayo en 0.6714 impulsará el activo hacia el máximo del 3 de enero en 0.6771 y la resistencia de nivel redondo de 0.6800.

Alternativamente, un movimiento a la baja aparecería si el principal rompe por debajo del mínimo del 14 de mayo en 0.6580, lo que lo expondrá al máximo del 1 de mayo en 0.6540, seguido del soporte psicológico de 0.6500.

Gráfico diario del AUD/USD

- La Plata está consolidándose dentro de una tendencia alcista a corto plazo.

- Las probabilidades favorecen una eventual reanudación de la tendencia alcista hacia el próximo objetivo al alza.

- Un soporte robusto alrededor de los $30.00 podría proporcionar una plataforma para una reversión al alza.

La Plata (XAG/USD) está consolidándose dentro de una tendencia alcista a corto plazo. Aunque actualmente está retrocediendo, probablemente encontrará soporte y eventualmente reanudará su tendencia alcista.

Plata gráfico de 4 horas

A pesar de las recientes oscilaciones entre los 32$ y los 30$, el sesgo general a corto plazo de la plata es alcista y dado el dicho "la tendencia es tu amiga", esto favorece las posiciones largas sobre las cortas.

Dicho esto, en el muy corto plazo la plata podría retroceder hasta el soporte alrededor del nivel de 30.00$ – los máximos de un rango de consolidación de cuatro años.

La plata probablemente se recuperará eventualmente y volverá a subir para volver a tocar el máximo de 32.51$. Si lo supera, es probable que se extienda hasta el próximo objetivo en 35.30$ (máximo de octubre de 2012).

Se requeriría una ruptura decisiva por debajo del nivel de 30.00$ para poner en duda la tendencia alcista dominante.

Una ruptura decisiva sería una acompañada por una vela roja larga que cerrara cerca de sus mínimos o tres velas rojas consecutivas.

- El petróleo coquetea con una tercera caída consecutiva antes de la reunión de la OPEP+ el domingo.

- La OPEP+ se reunirá online para decidir sobre los recortes de producción, y la mayoría de los analistas esperan que los recortes actuales se extiendan hasta 2025.

- El Índice del Dólar estadounidense cotiza justo por debajo de 105.00 antes de cerrar una semana volátil impulsada por los bonos y los datos macroeconómicos.

Los precios del petróleo se mantienen por debajo de los 78 dólares el viernes, sin lograr recuperarse de la caída de casi el 3% en solo dos días de negociación. En la semana, el rendimiento del crudo es en general plano y aún podría registrar una ganancia antes de la reunión de la OPEP+, que tendrá lugar el domingo. El mayor titular antes de la reunión es que posiblemente los recortes de producción actuales se prolonguen incluso hasta 2025, como medida para mantener los precios del petróleo cerca de los 80 dólares.