- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 sube un 1.17% al concluir la sesión americana.

- Mongo DB (MDB) gana un 18.34%, junto con Intel (INTC) que presenta una plusvalía de un 9.49% el día de hoy.

El Nasdaq 100 estableció un mínimo del día en 19.316, encontrando compradores que llevaron el índice a un máximo diario en 19.570. Actualmente, el Nasdaq 100 opera en 19.553, ganando un 1.17% en el día.

Mongo DB e Intel lideran las ganancias en el Nasdaq

La compañía tecnológica que gestiona bases de datos, Mongo DB, registra una plusvalía de un 18.34%, para cotizar en 290.79 $, tras recibir perspectivas positivas de varios analistas financieros.

Por otro lado, la empresa fabricante de semiconductores, Intel, registró un repunte en el precio de sus acciones de un 9.49%, las cuales operan al cierre en 22.04 $, llegando a máximos de cuatro semanas, no vistos desde el 2 de agosto.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 formó un soporte en el corto plazo en 19.215, dado por el mínimo del 28 de agosto. El siguiente soporte clave está en 17.775, dado por el punto pivote del 8 de agosto, que converge con el retroceso al 23.6% de Fibonacci. La resistencia más cercana la observamos en 19.936, máximo del 22 de agosto, que confluye con el retroceso al 78.6% de Fibonacci.

Gráfico diario del Nasdaq 100

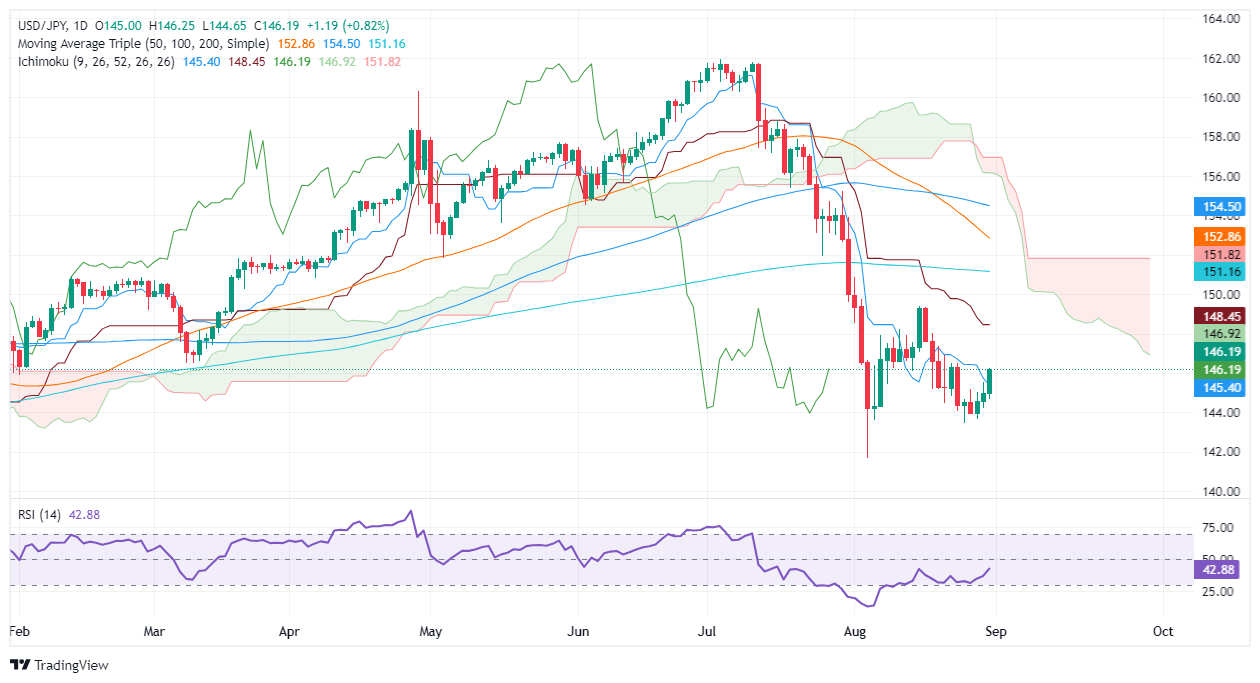

- El USD/JPY mantiene un sesgo bajista, necesitando romper resistencias clave para un cambio alcista.

- El impulso comprador a corto plazo enfrenta obstáculos en 146.93 (Senkou Span A) y 148.46 (Kijun-Sen), con la vista puesta en el pico de 149.39.

- Las señales mixtas del RSI sugieren dominio comprador a corto plazo pero una tendencia más amplia poco clara.

- Una caída por debajo de 145.39 (Tenkan-Sen) podría desencadenar más pérdidas, con soportes en 143.44 (mínimo del 26 de agosto) y 141.69 (mínimo del 5 de agosto).

El USD/JPY se recuperó por encima de la cifra de 146.00 por primera vez en la semana, ya que los rendimientos de los bonos del Tesoro de EE.UU. subieron bruscamente tras la publicación del informe de inflación favorito de la Fed. El rendimiento de la nota del Tesoro a 10 años de EE.UU. subió cuatro puntos y medio básicos a 3.909%, apuntalando al par hacia 146.17 después de rebotar desde mínimos diarios de 145.56.

USD/JPY Pronóstico del Precio: Perspectiva técnica

El USD/JPY tiene un sesgo bajista a pesar de superar el Tenkan-Sen situado en 145.39. El Índice de Fuerza Relativa (RSI) muestra que el impulso es mixto, con el indicador en territorio bajista pero apuntando hacia arriba.

Los compradores a corto plazo están a cargo, pero deben empujar el precio al contado del USD/JPY por encima del Senkou Span A en 146.93 y superar el Kijun-Sen en 148.46 antes de poder superar el último máximo del ciclo en 149.39, el máximo diario del 15 de agosto.

Por el contrario, un movimiento del USD/JPY por debajo del Tenkan-Sen expondrá el último mínimo del ciclo, visto en 143.44, el mínimo del 26 de agosto. El par podría extender sus pérdidas más allá de ese nivel, y los vendedores podrían apuntar al 5 de agosto a través de 141.69.

USD/JPY Acción del Precio – Gráfico Diario

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

El precio del dólar estadounidense sube frente al Peso colombiano por cuarta sesión consecutiva desde un mínimo del día en 4.069, llegando a un máximo de tres semanas no visto desde el 5 de agosto de 2023.

El USD/COP opera actualmente sobre 4.175.00, ganando un 1.18% al cierre del mercado.

El Departamento Administrativo Nacional de Estadística de Colombia registra una disminución en la tasa de desempleo

- La tasa de desempleo bajo a 9.9% en julio desde un 10.3% en junio, manteniendo la tendencia decreciente registrada desde febrero.

- La tasa global de participación se ubicó en 64.2%, ligeramente menor al 64.8% alcanzado en julio de 2023.

- La tasa de ocupación fue de 57.8%, por debajo del 58.6% presentado en julio del año anterior.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN pierde un 0.76% al cierre del mercado, regresando al rango de operación del día de ayer.

- La Secretaría de Hacienda publicará el Balance Fiscal Federal, al cierre del mercado.

- Los inversores estarán atentos a la publicación de la Tasa de desempleo de México, el próximo martes.

El USD/MXN alcanzó un máximo del día en 19.87, encontrando vendedores agresivos que llevaron la paridad a un mínimo diario en 19.62. Actualmente, el precio del dólar estadounidense frente al Peso mexicano opera sobre 19.69, perdiendo un 0.76% el día de hoy.

El Peso mexicano gana terreno previo a la publicación del Balance Fiscal Federal

La Secretaría de Hacienda dará a conocer el día de hoy el Balance Fiscal Federal correspondiente a julio, al concluir la sesión americana. El Gobierno de México ha registrado un déficit fiscal negativo en sus últimas dos lecturas de 166.74 y 174.89 mil millones $, correspondiente a junio y mayo, respectivamente.

En este contexto, los inversionistas fijarán su atención en la Tasa de desempleo de julio a publicarse el próximo martes, cuyo registro previo se situó en 2.8%.

La volatilidad e incertidumbre permanece en el Peso mexicano, el partido Morena se perfila a aprobar la reforma judicial que ha provocado protestas y preocupaciones, tanto de entidades financieras como de calificadoras por la pérdida de autonomía de los juzgadores.

Niveles técnicos en el USD/MXN

El USD/MXN mantiene la perspectiva alcista, formando un soporte en el corto plazo en 18.59, dado por el mínimo del 16 de agosto. El siguiente soporte se encuentra en 17.60, punto pivote del 12 de julio. La resistencia más cercana la observamos en 20.06, máximo del 5 de agosto.

Gráfico diario del USD/MXN

- El Oro cae por debajo de 2.500$ tras el informe del PCE de EE.UU., aumentando la probabilidad de un recorte de tasas de la Fed en septiembre.

- La estrategia cautelosa de flexibilización de la política de la Fed genera incertidumbre; los mercados favorecen un recorte de 25 pb.

- Las apuestas de los operadores por un recorte de tasas de 25 pb aumentan al 69%; las probabilidades de una reducción de 50 pb caen al 31%, según la herramienta CME FedWatch.

Los precios del Oro cayeron más del 0,90% el viernes, por debajo de la cifra de 2.500$ por segundo día en la semana después de que un informe del Departamento de Comercio de EE.UU. revelara que la inflación sigue disminuyendo, según el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de julio. Al momento de escribir, el XAU/USD cotiza en 2.497$ después de alcanzar un máximo de 2.526$.

Los datos de la Oficina de Análisis Económico (BEA) de EE.UU. mostraron que el indicador de inflación favorito de la Reserva Federal (Fed), el PCE subyacente, estuvo ligeramente por debajo de las estimaciones aunque coincidió con el informe de junio. Los datos apoyan las intenciones de la Fed de comenzar a flexibilizar la política monetaria tan pronto como en la próxima reunión de septiembre, aunque la incertidumbre radica en el tamaño del primer recorte de tasas de interés.

A pesar de que los responsables de la política de la Fed adoptaron una postura de "gradualismo", los inversores especulan que podrían recortar hasta 50 puntos básicos (pb), según los datos de la herramienta CME FedWatch. No obstante, el informe de Nóminas no Agrícolas de EE.UU. del próximo viernes será crucial tras la declaración del presidente de la Fed, Jerome Powell, de que los riesgos de empleo están inclinados al alza.

Después del informe del PCE de EE.UU., los operadores aumentaron las apuestas de un recorte de tasas de 25 pb por parte de la Fed en la reunión de septiembre, con probabilidades del 69%, mientras que las posibilidades de un recorte de 50 pb bajaron al 31%.

Los precios del lingote se encaminan a una ganancia del 2% en agosto después de que el Oro alcanzara un máximo histórico de 2.531$ el 20 de agosto.

De cara a la próxima semana, la agenda económica de EE.UU. estará ocupada, con la publicación de los PMI de manufactura y servicios del ISM, datos de empleo y la balanza comercial.

Resumen diario de los motores del mercado: El precio del Oro retrocede mientras los operadores reducen las probabilidades de un recorte de tasas de 50 pb

- El contrato de tasas de futuros de fondos federales de la Junta de Comercio de Chicago (CBOT) de diciembre de 2024 sugiere que los inversores están observando 97 puntos básicos de flexibilización de la Fed este año.

- La lectura del PCE subyacente de EE.UU. para julio mostró que los precios aumentaron un 2,6% interanual, sin cambios respecto al mes anterior pero ligeramente por debajo de la estimación del 2,7% interanual. El PCE general se situó en el 2,5% interanual, por debajo de la previsión de un aumento del 2,6%.

- El gasto del consumidor aumentó mientras que el crecimiento de los ingresos fue lento, lo que genera preocupaciones sobre si los estadounidenses pueden mantener su ritmo de gasto actual.

- Según la Universidad de Michigan (UoM), el Sentimiento del Consumidor de EE.UU. aumentó de 66,4 en julio a 67,9 en agosto.

- Las expectativas de inflación a un año disminuyeron del 2,9% al 2,8%, mientras que las expectativas a medio plazo —más de cinco años— se mantuvieron estables en el 3%.

Perspectiva técnica: El repunte del precio del Oro se detiene, retrocede por debajo de 2.500$

El precio del Oro sigue con un sesgo alcista a pesar de caer por debajo de 2.500$, pero se avecina un patrón de gráfico de 'envolvente bajista'. El Índice de Fuerza Relativa (RSI) muestra que los vendedores están a cargo a corto plazo a pesar de mostrar lecturas mixtas, ya que el RSI cae pero se encuentra en territorio alcista.

Si el XAU/USD logra un cierre diario por debajo de 2.500$, el próximo soporte sería el mínimo del 22 de agosto en 2.470$. Una vez superado, la siguiente parada sería la confluencia del mínimo del 15 de agosto y la media móvil simple (SMA) de 50 días en 2.431$.

Por el contrario, si el XAU/USD se mantiene por encima de 2.500$, la siguiente resistencia sería el ATH, y la siguiente resistencia sería el nivel de 2.550$. Una ruptura de este último expondrá 2.600$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El S&P 500 sube un 0.30% en el día, manteniéndose dentro del rango operativo del día de ayer.

- El Índice de precios del consumo personal (PCE) se mantuvo sin cambios en 2.5% anual en julio.

- El Índice de precios del PCE subyacente subió 2.6% en el mismo periodo, situándose por debajo del 2.7% previsto.

El S&P 500 estableció un mínimo de la sesión en 5.579, encontrando compradores que llevaron el índice a un máximo diario en 5.629. Al momento de escribir, el S&P 500 opera en 5.610, ganando un 0.30% diario.

El Índice de precios subyacente del consumo personal se mantiene sin cambios en julio

De acuerdo con la información proporcionada por la Oficina de Análisis Económico (BEA) de Estados Unidos, el Índice de precios del consumo personal se ubicó en 2.5% anual en julio, por debajo del 2.6% esperado y manteniéndose sin cambios respecto a su lectura previa.

Por otro lado, el Índice de precios del PCE subyacente se situó en 2.6% en julio, cifra menor al 2.7% del consenso del mercado.

El S&P 500 se ha consolidado durante las últimas dos semanas, estableciendo un rango operativo entre 5.649 y 5.560, concluyendo la semana con una pérdida de un 0.51%.

Niveles por considerar en el S&P 500

El S&P 500 estableció un soporte en el corto plazo en 5.560, mínimo del 22 de agosto. El siguiente soporte lo encontramos en 5.293, punto pivote del 9 de agosto, en convergencia con el retroceso al 50% de Fibonacci. La resistencia más cercana está en 5.667, máximo histórico alcanzado el 16 de julio.

Gráfica diaria del S&P 500

- El USD/CAD ha roto por encima de una línea de tendencia clave y probablemente ha revertido la tendencia.

- Existe la posibilidad de que pueda comenzar a subir si la ruptura se mantiene y los precios se mueven por encima de 1.3520-25.

El USD/CAD está rompiendo decisivamente por encima de una línea de tendencia clave para la tendencia bajista en la que ha estado desde principios de agosto.

La ruptura se produce después de la publicación de datos del PIB canadiense más altos de lo esperado, lo que fortaleció al Dólar canadiense (CAD). Probablemente significa que la tendencia bajista a corto plazo se está revirtiendo, aunque se requiere más alza para la confirmación.

Gráfico de 4 horas del USD/CAD

La ruptura de la línea de tendencia fue acompañada por un aumento en el indicador de impulso del Índice de Fuerza Relativa (RSI) fuera de su zona de sobreventa, lo que proporciona una señal de compra. Esto indica que es probable una corrección extendida al alza, o una reversión completa de la tendencia bajista hasta ahora.

Un cierre por encima de 1.3520-25 y la línea de tendencia pondría en duda el sesgo bajista y podría indicar signos tempranos de una reversión. Tal ruptura podría ver al par moverse hasta 1.3593. Un movimiento por encima de este último daría una señal más segura de una reversión de la tendencia.

Si la ruptura no se mantiene y los precios retroceden y cierran por debajo de la línea de tendencia, la tendencia bajista podría extenderse más abajo. El próximo objetivo bajista se sitúa en 1.3380, los mínimos de octubre de 2023 y enero de 2024. Esto es seguido por el fondo del rango en 1.3222.

- El EUR/GBP detuvo la sangría el viernes y subió ligeramente por encima de 0.8400.

- Los indicadores técnicos permanecen alineados con la tendencia bajista predominante.

- El RSI diario permanece cerca del terreno de sobreventa

En la sesión del viernes, el EUR/GBP subió a 0.8420. Sin embargo, los movimientos al alza parecen ser solo correctivos y los vendedores se toman una pausa después de múltiples sesiones de pérdidas.

El RSI está actualmente en 37 con una pendiente plana. El MACD presenta barras rojas, reforzando la presión de venta.

En general, los indicadores técnicos carecen de convicción alcista. El par podría intentar probar el soporte en 0.8450, y si este cede, la próxima resistencia se ve en 0.8500. Con los indicadores cerca de condiciones extremas, el cruce está preparado para operar lateralmente en las próximas sesiones por encima del área de 0.8400. A pesar de que la tracción alcista es inexistente, el cruce podría recibir un impulso de los fundamentales. En el aspecto técnico, la perspectiva es bajista con el cruce perdiendo más del 1% en agosto.

EUR/GBP gráfico diario

- El Dow Jones alcanzó una nueva oferta récord para cerrar la semana de operaciones.

- La inflación del PCE de EE.UU. se mantuvo estable en julio, provocando a los inversores sin dar más esperanzas.

- Próxima semana: fin de semana largo en EE.UU., cifras del PMI y otro informe de NFP.

El Promedio Industrial Dow Jones (DJIA) alcanzó un nuevo máximo intradía récord el viernes, eco de la acción de ofertas récord del lunes. Sin embargo, los inversores se retiraron después de que los datos de inflación de EE.UU. mantuvieran las expectativas de recorte de tasas en marcha.

Las cifras del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. para julio no entregaron sorpresas notables para cerrar la semana de operaciones. La inflación del PCE subyacente de EE.UU. se mantuvo estable en 0.2% intermensual, como se esperaba, pero la cifra de inflación del PCE subyacente interanual se mantuvo en 2.5% frente al movimiento anticipado a 2.6%.

Los mercados de tasas se mantienen firmes con un 30% de probabilidades de un recorte inicial doble de 50 pbs por parte de la Reserva Federal (Fed) el 18 de septiembre, con el 70% restante inclinándose hacia un recorte de un cuarto de punto. En general, los operadores de tasas están valorando un total de 100 pbs en recortes en 2024, según la herramienta FedWatch del CME.

Con los datos de inflación del PCE fuera del camino y sin dar señales de advertencia, el camino está despejado para el informe de Nóminas no Agrícolas (NFP) de la próxima semana, una de las últimas piezas clave de datos económicos que se interponen en el camino de la Fed y los mercados hambrientos de recortes de tasas. La próxima semana también comenzará en una nota tranquila, con las bolsas de EE.UU. programadas para permanecer cerradas por el feriado del Día del Trabajo. Algunas publicaciones del Índice de Gerentes de Compras (PMI) también están dispersas a lo largo de la semana de operaciones.

Noticias del Dow Jones

Ha sido una mezcla para el Dow Jones el viernes. Aproximadamente la mitad de los valores constituyentes del índice están en verde para el día, y el DJIA logró un nuevo máximo intradía histórico de 41.497 antes de retroceder a las ofertas de apertura del día. En el extremo bajo, Salesforce (CRM) retrocedió un 1.8%, cayendo a 252,35$ por acción, mientras que American Express (AXP) se contrajo un poco más del 1%, bajando a 252,25$.

En el lado alto, Intel (INTC) se recuperó más del 9% en su pico, subiendo a sus ofertas más altas en casi un mes después de que surgieran rumores de que la compañía está buscando pivotar algunas de sus operaciones principales hacia sectores más rentables.

Pronóstico de precios del Dow Jones

El impulso alcista continúa tensándose, manteniendo al Dow Jones probando nuevos máximos históricos y manteniendo la acción del precio profundamente en territorio alcista. El índice está operando bien al norte de la Media Móvil Exponencial (EMA) de 200 días en 38.513, y el soporte técnico más cercano para atrapar una corrección a la baja está estacionado en la EMA de 50 días justo por encima de la zona de precios principal de 40.000.

El Dow Jones ha subido más del 8% desde el profundo mínimo de agosto en 38.382, tocando nuevos máximos históricos dos veces en una sola semana. A pesar de cerrar en verde durante tres semanas consecutivas, el impulso alcista está comenzando a disminuir, y los postores podrían querer estar atentos a un período de transición que podría dar paso a una caída rápida que podría ganar velocidad al expulsar los stops a corto plazo.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- La inflación en EE.UU., medida por el Índice de Precios del Consumo Personal (PCE), se mantuvo sin cambios en 2.5% interanual en julio.

- El USD está ganando debido a la fortaleza de su economía mientras la inflación está disminuyendo

- El mercado laboral sigue siendo el foco para la decisión de septiembre

El viernes, el Dólar estadounidense, medido por el Índice del Dólar estadounidense (DXY), extendió sus ganancias tras la publicación del Índice de Precios del Consumo Personal (PCE) de julio, que mostró que la inflación sigue estando bajo control.

Con la inflación disminuyendo y la actividad económica estable, las perspectivas justifican recortes de tasas por parte de la Reserva Federal (Fed), cuyo presidente ya ha declarado que habrá un recorte en septiembre. Sin embargo, la publicación del PCE puede no haber sido lo suficientemente moderada como para persuadir al banco central de comenzar con un recorte de 50 puntos básicos.

Movimientos diarios y motores del mercado: El DXY gana terreno tras las cifras del PCE

- El Índice de Precios del Consumo Personal (PCE), el indicador de inflación preferido de la Reserva Federal (Fed), se mantuvo sin cambios en 2.5% anual en julio, por debajo de la expectativa del mercado de 2.6%.

- El Índice de Precios del Consumo Personal (PCE) subyacente, que excluye los precios volátiles de alimentos y energía, también coincidió con el aumento de junio en 2.6%, por debajo del pronóstico del mercado de 2.7%.

- Los datos sugieren que la inflación está disminuyendo, pero el ritmo del ciclo de recortes será dictado por los próximos datos del mercado laboral.

- La herramienta CME FedWatch ahora muestra una probabilidad cercana al 30% de un recorte de tasas de 50 puntos básicos en septiembre, lo que ha disminuido ligeramente.

Perspectiva técnica: El impulso alcista aumenta, el objetivo ahora es 102.00

El análisis técnico indica una posible recuperación para el índice DXY. El Índice de Fuerza Relativa (RSI) está en tendencia ascendente, mientras que el indicador de Convergencia/Divergencia de Medias Móviles (MACD) está presentando barras rojas más bajas. Si el DXY se mantiene por encima del nivel de 101.00, podría desencadenar un rally hacia la media móvil simple (SMA) de 20 días en 102.00. Dicho esto, la perspectiva general es negativa, pero una recuperación de la SMA mencionada podría cambiar la situación.

Los niveles clave de soporte son 100.50, 100.30 y 100.00, mientras que los niveles de resistencia son 101.70, 101.80 y 102.00.

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Peso mexicano se fortalece frente al Dólar estadounidense a medida que la inflación subyacente del PCE cae por debajo de las expectativas, aumentando las perspectivas de recortes de tasas por parte de la Fed.

- Las continuas incertidumbres políticas en México disminuyen la demanda del Peso.

- Banxico recorta las previsiones de crecimiento del PIB para 2024 y 2025, indicando un crecimiento más lento y posibles recortes de tasas.

El Peso mexicano recuperó algo de terreno el viernes frente al Dólar después de que el indicador de inflación preferido de la Reserva Federal (Fed), el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, fuera una décima menor de lo esperado, lo que sugiere que el proceso de desinflación ha evolucionado. Esto da luz verde a la Fed para comenzar a recortar tasas, lo cual es un obstáculo para el Dólar estadounidense. Al momento de escribir, el USD/MXN se cotiza en 19.64, con una caída del 1.01%.

La agenda económica de México estuvo ausente durante la semana. Sin embargo, la incertidumbre política vinculada a la reforma judicial y la disolución de organismos autónomos en proyectos de ley impulsados por el presidente Andrés Manuel López Obrador podría mantener nerviosos a los inversores mientras el nuevo Congreso mexicano toma posesión.

Aparte de esto, el Banco de México (Banxico) está revisando a la baja el crecimiento económico, ya que estima que el Producto Interno Bruto (PIB) para 2024 caerá del 2.4% al 1.5% y del 1.5% al 1.2% para 2025 después de revelar su revisión trimestral del segundo trimestre de 2024.

La gobernadora de Banxico, Victoria Rodríguez Ceja, advirtió que los ajustes a las tasas de referencia primaria serían graduales solo cuando las condiciones macroeconómicas lo permitieran.

En cuanto a esto, la mayoría de los bancos esperan que Banxico reduzca las tasas en al menos 50 puntos básicos (pbs) para el resto de 2024. Esto presionaría a la moneda mexicana, que ya se ha depreciado un 15.38% en cifras anuales (YTD).

Al otro lado de la frontera, la Oficina de Análisis Económico de EE.UU. reveló que el proceso de desinflación continúa. El indicador de inflación preferido de la Fed, el PCE subyacente, bajó en términos anuales, mientras que las cifras generales se mantuvieron sin cambios.

Mientras tanto, la encuesta de Sentimiento del Consumidor de la Universidad de Michigan (UoM) en agosto mejoró por primera vez en cinco meses y superó la lectura preliminar anunciada hace dos semanas.

La encuesta de la UoM reveló que las expectativas de inflación a un año disminuyeron, mientras que para un período de cinco años se mantuvieron sin cambios.

Motores del mercado: El Peso mexicano contraataca, desestimando la incertidumbre política

- La decisión del presidente mexicano Andrés Manuel López Obrador de pausar las relaciones con los embajadores de EE.UU. y Canadá esta semana seguirá pesando sobre el Peso mexicano.

- La lectura del PCE subyacente de EE.UU. para julio mostró que los precios aumentaron un 2.6%, sin cambios respecto al mes anterior pero menos que las estimaciones del 2.7% interanual. El PCE general se situó en el 2.5% interanual, por debajo de las previsiones de un aumento del 2.6%.

- El mismo informe revela que el gasto del consumidor aumentó mientras que el crecimiento de los ingresos fue lento, lo que genera dudas sobre si los estadounidenses mantendrán el ritmo.

- Según la UoM, el Sentimiento del Consumidor de EE.UU. en agosto aumentó de 66.4 en julio a 67.9. Las expectativas de inflación a un año disminuyeron del 2.9% al 2.8%, y para el mediano plazo —cinco años— se mantuvieron en el 3%.

- Los datos de la Junta de Comercio de Chicago (CBOT) sugieren que la Fed recortará al menos 97 puntos básicos (pbs), según el contrato de futuros de la tasa de fondos federales para diciembre de 2024.

Perspectiva técnica: El Peso mexicano sube mientras el USD/MXN cae por debajo de 19.70

La tendencia alcista del USD/MXN sigue intacta, aunque el par exótico cayó hacia la cifra de 19.65 a medida que los operadores confían en que la Fed comenzará su ciclo de flexibilización, reduciendo el diferencial de tasas de interés entre EE.UU. y México.

El Índice de Fuerza Relativa (RSI) está mixto, en territorio alcista pero apuntando a la baja, mostrando que los vendedores tienen la ventaja a corto plazo.

En caso de una mayor debilidad del USD/MXN, el primer soporte sería 19.50. Una ruptura de este último expondrá el mínimo del 23 de agosto de 19.02 antes de dar paso a los vendedores que buscan probar la media móvil simple (SMA) de 50 días en 18.59.

Sin embargo, si el par se mantiene por encima de 19.50, un desafío de la cifra de 20.00 está en las cartas. Una vez que se supere ese nivel, la próxima parada sería el máximo anual (YTD) en 20.22, seguido del máximo diario del 28 de septiembre de 2022 en 20.57. Si se rinden esos dos niveles, la próxima parada sería el máximo del 2 de agosto de 2022 en 20.82, antes de 21.00.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de desempleo de Colombia disminuyo en julio respecto a junio, ubicándose en un 9.9%, con base en información publicada por el Departamento Administrativo Nacional de Estadística.

La tasa global de participación se situó en 64.2%, esta cifra se compara con la registrada en julio de 2023, la cual fue de 64.8%. Por último, la tasa de ocupación fue de 57.8%, lo que representó una disminución de 0.8 puntos porcentuales respecto al mismo mes de 2023 (58.6%).

Peso colombiano reacción

El Peso colombiano pierde terreno frente al Dólar tras la noticia. Actualmente, el USD/COP cotiza sobre 4.144.30, ganando un 0.43% en el día.

- El USD/CLP sube marginalmente un 0.06% al inicio de la sesión americana, operando dentro del rango operativo del día de ayer.

- La Producción Industrial de Chile subió un 3.6% en julio, superando el -1% en su registro previo.

- El Índice del Dólar repunta y alcanza máximos de ocho días en 101.65.

El USD/CLP estableció un mínimo del día en 907.67, atrayendo compradores que llevaron la paridad a un máximo diario en 916.05. En estos momentos, el dólar estadounidense cotiza en 915.50 frente al Peso chileno, subiendo un 0.06% diario.

La Producción Industrial registra su mayor incremento en cuatro meses

De acuerdo con la información publicada por el Instituto Nacional de Estadísticas, la Producción Industrial de Chile tuvo un incremento del 3.4% en julio superando el -1% registrado el mes anterior. Esta cifra representa su mayor nivel en cuatro meses, mejorando las perspectivas económicas de Chile en el corto plazo.

Por otro lado, el Índice del Dólar firma su tercera sesión consecutiva al alza, llevando a máximos de ocho días no vistos desde el 20 agosto en 101.38. La mayoría de las monedas de países emergentes se han debilitado recientemente, ante el repunte que ha tenido el Dólar, recientemente.

Niveles técnicos en el USD/CLP

El USD/CLP estableció un soporte en el corto plazo el 904.25, dado por el mínimo del 27 de agosto. El siguiente soporte clave se encuentra en 881.85, punto pivote del 20 de mayo. La resistencia más cercana está en 941.25, máximo del 16 de agosto qué converge con el retroceso al 50% de Fibonacci.

Gráfico diario del Peso chileno

- El GBP/USD muestra un sesgo alcista en el gráfico diario, aunque el RSI a corto plazo presenta señales mixtas.

- El gráfico horario revela una tendencia bajista con el par por debajo de las medias móviles de 50, 100 y 200 horas (HMA); los vendedores apuntan a 1.3108 y potencialmente a 1.3100.

- Soportes adicionales en el mínimo del 22 de agosto de 1.3076 y el máximo del 20 de agosto de 1.3052.

- Los compradores que recuperen la HMA de 200 en 1.3148 podrían impulsar la recuperación hacia 1.3182 (HMA de 50) y 1.3200.

El GBP/USD extiende su racha de pérdidas a tres días, pero ha rebotado desde los mínimos diarios/semanales de 1.3129 y se intercambia a 1.3149, una caída modesta del 0,14%. Los datos de Estados Unidos (EE.UU.) impulsaron una caída en el par de divisas, ya que el indicador de inflación preferido de la Fed resultó como se esperaba, insinuando que la Reserva Federal de EE.UU. podría recortar las tasas en la próxima reunión de septiembre.

Pronóstico del precio del GBP/USD: Perspectiva técnica

Diariamente, el GBP/USD sigue con un sesgo alcista a pesar de retroceder hacia la zona de 1.3120. A corto plazo, los vendedores están a cargo, como lo revela el Índice de Fuerza Relativa (RSI), que es alcista pero apunta hacia abajo y muestra lecturas mixtas.

Enfocándonos en el gráfico horario, el GBP/USD tiene un sesgo bajista, ya que el tipo de cambio se mantiene por debajo de las medias móviles de 50, 100 y 200 horas (HMA), con los vendedores apuntando al mínimo del viernes pasado de 1.3108. Una vez despejado, podría allanar el camino para probar la cifra de 1.3100. Se ve una mayor caída en el mínimo del 22 de agosto de 1.3076, antes del máximo del 20 de agosto en 1.3052.

Si los compradores del GBP/USD recuperan la HMA de 200 en 1.3148, esto podría patrocinar una recuperación hacia la HMA de 50 en 1.3182 antes de 1.3200.

Acción del Precio del GBP/USD – Gráfico Horario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.02% | 0.11% | 0.38% | -0.06% | 0.16% | -0.02% | 0.19% | |

| EUR | -0.02% | 0.08% | 0.39% | -0.09% | 0.15% | -0.06% | 0.17% | |

| GBP | -0.11% | -0.08% | 0.29% | -0.17% | 0.07% | -0.14% | 0.06% | |

| JPY | -0.38% | -0.39% | -0.29% | -0.43% | -0.19% | -0.40% | -0.20% | |

| CAD | 0.06% | 0.09% | 0.17% | 0.43% | 0.23% | 0.05% | 0.23% | |

| AUD | -0.16% | -0.15% | -0.07% | 0.19% | -0.23% | -0.20% | 0.00% | |

| NZD | 0.02% | 0.06% | 0.14% | 0.40% | -0.05% | 0.20% | 0.20% | |

| CHF | -0.19% | -0.17% | -0.06% | 0.20% | -0.23% | -0.01% | -0.20% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

Los datos de precios de la vivienda de Nationwide cayeron un 0,2% en agosto, pero los datos de préstamos en el Reino Unido sugieren cierto vigor renovado en el mercado inmobiliario del Reino Unido, ya que los buscadores de vivienda anticipan una política más flexible del BoE, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

La Libra esterlina mantiene la mayor parte de las ganancias

"Las aprobaciones de hipotecas aumentaron a 62k en julio, el nivel más alto en casi dos años. Mientras tanto, los préstamos netos garantizados sobre viviendas aumentaron en 2,8 mil millones de GBP. La libra esterlina sube marginalmente en el día, pero el tipo de cambio al contado se está consolidando."

"La acción del precio del GBP durante la semana sugiere que la recuperación de la libra se ha detenido, pero el veredicto técnico aún no está claro sobre si se desarrollará una reversión más profunda o una corrección a la baja. La acción del precio a corto plazo refleja cierta deriva de la libra desde el pico de esta semana y algunos signos de un interés decreciente más fuerte en las ganancias menores del GBP."

"El soporte del GBP/USD está en 1.3125. La resistencia está en 1.3200/05."

- El EUR/GBP se mantiene a la defensiva en medio de la debilidad del Euro.

- La baja inflación en la Eurozona impulsa las expectativas de recorte de tasas del BCE.

- Se espera que el BoE realice un recorte más de tasas de interés este año.

El par EUR/GBP está listo para concluir la semana en rojo por tercera semana consecutiva. El activo se mantiene a la defensiva ya que el Euro (EUR) se debilita, con los participantes del mercado financiero confiados en que el Banco Central Europeo (BCE) recortará las tasas de interés nuevamente en septiembre después de anunciar el primero en la reunión de junio.

Es casi seguro que el BCE reducirá sus tasas de interés clave el próximo mes, ya que las presiones de precios en la economía de la Eurozona han disminuido como se esperaba en agosto y su perspectiva económica es incierta, con crecientes temores de que la economía alemana pueda entrar en recesión.

El informe preliminar del Índice Armonizado de Precios al Consumidor (IAPC) de la Eurozona para agosto, publicado en las horas de negociación europeas del viernes, informó que la inflación general y la subyacente, que excluye elementos volátiles como la energía, los alimentos, el alcohol y el tabaco, se desaceleraron como se esperaba a 2,2% y 2,8%, respectivamente. El IAPC subyacente mensual aumentó un 0,3% después de contraerse en julio.

La especulación del mercado sobre recortes de tasas del BCE en septiembre ya era firme, ya que el IAPC alemán volvió al objetivo del banco del 2% en agosto, según los datos publicados el jueves.

"La disminución de la presión inflacionaria combinada con la disminución del impulso de crecimiento ofrece un trasfondo macro casi perfecto para otro recorte de tasas," dijo Carsten Brzeski, jefe global de macroeconomía en ING, en una nota el jueves.

Mientras tanto, la Libra esterlina (GBP) exhibe una gran fortaleza frente a sus principales pares debido a las expectativas de que el ciclo de flexibilización de políticas del Banco de Inglaterra (BoE) sería más lento. Se espera que el BoE recorte las tasas de interés una vez más este año. El banco central pivotó hacia la normalización de políticas en su reciente reunión de política el 1 de agosto.

Indicador económico

Índice subyacente de Precios al Consumidor (YoY)

El IPC lo publica Eurostat y mide el cambio de los precios de una cesta representativa de bienes y servicios comprados por los hogares para el consumo. "Subyacente" excluye productos con alta volatilidad, tales como alimentos y energía, para capturar una estimación precisa del gasto. El IPC es el principal indicador para medir la inflación y los cambios en las tendencias de consumo. Un resultado mayor que las expectativas es alcista para el euro, mientras que una lectura menor es bajista.

Leer más.Última publicación: vie ago 30, 2024 09:00 (Prel)

Frecuencia: Mensual

Actual: 2.8%

Estimado: 2.8%

Previo: 2.9%

Fuente: Eurostat

El IPC de la zona euro de agosto subió un preliminar 0,2% en el mes y fue un 2,2% más alto en el año, bajando desde el 2,6% en julio y en línea con las expectativas, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El EUR se consolida

"La inflación subyacente se redujo una décima al 2,8% interanual desde la lectura de julio y la inflación de los servicios subió al 4,2%, desde el 4%. La inflación subyacente y de servicios sugieren un enfoque cauteloso hacia los recortes de tasas del BCE. El Gobernador del BCE, Muller, dijo que la confianza en un recorte de tasas en septiembre (que está completamente descontado) está creciendo, pero el camino de la política después de eso es 'menos seguro'."

"Pueden estar desarrollándose tendencias más suaves en el EUR. Un cierre suave en la semana sugiere algún potencial de reversión en los gráficos a largo plazo. La acción del precio intradía sugiere más bien que el EUR está consolidando las pérdidas de esta semana en un rango estrecho, pero el EUR claramente está teniendo problemas para mantener incluso ganancias menores en el área de 1,11 por ahora."

"La debilidad a través del soporte de 1.1050/55 puede hacer que el EUR retroceda a 1.0990/00."

- El USD/CAD recupera 1.3500 a medida que el Dólar estadounidense sube con fuerza.

- Un aumento constante en la inflación subyacente del PCE de EE.UU. obligó a los operadores a reducir las apuestas de grandes recortes de tasas de la Fed.

- La economía canadiense se expandió a un ritmo más rápido de lo esperado del 2,1% en el segundo trimestre de este año.

El par USD/CAD sube hacia la resistencia psicológica de 1.3500 en la sesión americana del viernes. El activo Loonie gana mientras el Dólar estadounidense (USD) sube con fuerza a pesar de que los datos de inflación del gasto en consumo personal (PCE) de Estados Unidos (EE.UU.) fueron más bajos de lo esperado pero crecieron de manera constante.

El Índice del Dólar (DXY), que sigue el valor del Dólar frente a seis divisas principales, registra un nuevo máximo semanal alrededor de 101.60. El sentimiento del mercado parece ser específico del activo, ya que el S&P 500 ha abierto con fuertes ganancias, mientras que las monedas percibidas como de riesgo han estado bajo presión.

Los datos de inflación subyacente del PCE, un indicador de inflación preferido por la Reserva Federal (Fed), subieron de manera constante un 2,6% pero se mantuvieron por debajo de las estimaciones del 2,7%. En términos mensuales, la inflación subyacente creció en línea con las estimaciones y la publicación anterior del 0,2%. Es poco probable que los datos de inflación pesen sobre las expectativas del mercado de que la Fed comenzará a reducir las tasas de interés a partir de la reunión de septiembre, ya que los responsables de la política monetaria parecen estar más preocupados por el deterioro de la fortaleza del mercado laboral.

Aunque los signos de persistencia en las presiones de precios de la inflación han disminuido las apuestas que apoyan que la Fed comience el ciclo de flexibilización de manera agresiva. Según la herramienta CME FedWatch, la probabilidad de una reducción de tasas de interés de 50 puntos básicos (pbs) se ha reducido al 30,5% desde el 36% registrado hace una semana.

Mientras tanto, el Dólar canadiense (CAD) tiene un rendimiento inferior al del Dólar estadounidense a pesar de que el Producto Interior Bruto (PIB) del segundo trimestre de Canadá sorprendentemente fue más fuerte de lo esperado. La economía creció a un ritmo robusto del 2,1% desde las estimaciones del 1,6% y la publicación anterior del 1,8%, revisada al alza desde el 1,7%. Sin embargo, las expectativas del mercado de más recortes de tasas por parte del Banco de Canadá (BoC) este año se mantienen firmes en medio de la relajación de las presiones sobre los precios.

Según el International Copper Study Group, se produjeron alrededor de 11,1 millones de toneladas de mineral de cobre en la primera mitad de este año, un aumento del 3,1% respecto al mismo período del año pasado. Sin embargo, este aumento es completamente atribuible al primer trimestre de este año, señala la analista de Commerzbank, Barbara Lambrecht.

Los productores están respondiendo al aumento esperado en la demanda

"En el segundo trimestre, sin embargo, la producción no aumentó en comparación con el segundo trimestre del año pasado. Como resultado, la producción primaria de cobre a partir de minerales ha aumentado más que la producción minera en los últimos tres meses. Esto probablemente llevará a una producción más moderada de cobre refinado en los próximos meses, ya que esto presionará los márgenes de las fundiciones de cobre."

"Al mismo tiempo, una importante compañía minera y el gobierno de Zambia anunciaron independientemente la semana pasada que tienen la intención de expandir significativamente la producción de mineral de cobre en los próximos años. La compañía minera está considerando actualmente duplicar la producción en una mina australiana desde las 322.000 toneladas actuales hasta potencialmente 650.000 toneladas para principios de 2030.

"Mientras tanto, en Zambia, el gobierno planea aumentar la producción de aproximadamente 760.000 toneladas en 2023 a 3 millones de toneladas para 2031. La expansión a largo plazo de la producción muestra que los productores están respondiendo al aumento significativo esperado en la demanda de cobre como parte de la transformación verde. A corto plazo, sin embargo, la escasez de mineral de cobre es más un factor limitante."

El CAD se negocia marginalmente al alza en la sesión, reflejando la demanda de activos de riesgo en el día, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El CAD mantiene una ganancia marginal antes del PIB de junio y del segundo trimestre

"Los diferenciales a corto plazo entre EE.UU. y Canadá continúan proporcionando un respaldo más amplio para el CAD, aunque las ganancias aún están un poco por delante del valor justo (1.3522), lo que puede limitar el alcance de una mayor fortaleza del CAD."

"Se espera que el PIB canadiense avance marginalmente en junio (0,1%) y se mantenga relativamente bien en el trimestre; la estimación de consenso anticipa un crecimiento del 1,8% (SAAR) para el segundo trimestre, un poco por delante del 1,7% del primer trimestre. Algunos modelos de seguimiento del PIB indican que el crecimiento puede ser un poco mejor que el consenso (alrededor del 2%)."

"El mercado al contado permanece en modo de consolidación, alejándose de los mínimos de principios de la semana pero sin mostrar realmente signos importantes de revertir las pérdidas recientes. La acción del precio durante la noche sugiere una leve debilidad del USD desarrollándose desde el área de 1.3490 probada durante la noche. La acción del precio desde el martes implica un posible banderín bajista en desarrollo, lo que significa que las pérdidas del USD pueden reanudarse por debajo de la base del banderín bajista en 1.3450/55."

Mientras el precio del paladio continuó extendiendo sus ganancias en agosto, el platino parece haberse quedado sin impulso nuevamente: ayer, el platino cayó por debajo de 950 USD por onza troy, señala Barbara Lambrecht, analista de Commerzbank.

El platino se queda sin impulso nuevamente

"A primera vista, las nuevas cifras de matriculación de automóviles en Europa hicieron poco para levantar el ánimo. En julio, se registraron solo un 0,2% más de automóviles que en el año anterior. Sin embargo, en los primeros siete meses en su conjunto, el aumento fue de poco menos del 4%."

"En una nota positiva, las ventas de vehículos híbridos, en los que se está utilizando cada vez más platino según el Consejo Mundial de Inversiones en Platino, continuaron creciendo: el crecimiento aquí fue de un buen 25%, lo que es incluso ligeramente superior a la tasa de crecimiento promedio del primer semestre del año."

- La economía de Canadá creció a un ritmo más fuerte de lo esperado en el segundo trimestre.

- El USD/CAD cotiza marginalmente a la baja en el día por debajo de 1.3500.

El Producto Interior Bruto (PIB) real de Canadá se expandió a una tasa anual del 2,1% en el segundo trimestre, informó Statistics Canada el viernes. Esta lectura siguió al crecimiento del 1,8% registrado en el primer trimestre y superó la expectativa del mercado del 1,6%.

En términos trimestrales, el PIB real de Canadá se expandió un 0,5% después de crecer un 0,4% en el primer trimestre.

Reacción del mercado

Estas cifras no parecen tener un impacto notable en la acción del USD/CAD. Al momento de la publicación, el par baja un 0,1% en el día a 1.3460.

Un final ordenado de la semana parece estar en el horizonte antes del largo fin de semana en América del Norte. Las acciones, los bonos y el petróleo crudo están cotizando positivamente en la sesión, mientras que el Dólar estadounidense (USD) está consolidando las ganancias de esta semana y cotiza de manera mixta frente a los principales pares del G10. El trasfondo pro-riesgo de los mercados está dando un impulso a las divisas de alta beta, con el ZAR y el MXN liderando las ganancias del día, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

Enfoque en los eventos de riesgo de la próxima semana

"El USD obtuvo un poco más de apoyo en torno a los datos de ayer. El PIB se revisó al alza y los detalles bajo la superficie parecían positivos. Las solicitudes semanales estuvieron en línea con las expectativas y, aunque las solicitudes continuas también estuvieron en línea con los pronósticos, esta serie se mantiene en torno a los máximos post-pandemia, lo que sugiere que los trabajadores están teniendo algunas dificultades para encontrar empleo. Otros indicadores sugieren un mercado laboral más suave, mientras que un informe de Bloomberg señala que los signos de un mercado laboral más débil son evidentes en las encuestas regionales recientes de la Fed."

"Esto podría reflejarse en el Libro Beige de la Fed cuando se publique el próximo miércoles, antes de los datos del NFP dentro de una semana. Se espera que los datos del PCE subyacente de julio de hoy muestren un aumento de los precios a un ritmo moderado del 0,2% M/M, pero que suban una décima sobre el 2,6% de junio. Ópticamente, un crecimiento ligeramente más rápido del PCE subyacente en el año puede no coincidir bien con la idea de una flexibilización de la Fed, pero la atención del presidente de la Fed está centrada en el empleo ahora y un informe de empleo débil la próxima semana reforzará las expectativas de recortes agresivos de tasas por parte de la Fed."

"El USD parece estar listo para cerrar la semana con una ganancia—la primera del DXY en seis semanas—pero el rebote no es suficiente (aún) para señalar una reversión en las pérdidas recientes y las señales de precios a corto plazo están comenzando a sugerir que puede estar volviendo algo de debilidad al DXY en el día. Una recuperación adicional en el CNY, que está cotizando en su nivel más alto en más de un año y parece haber roto su tendencia bajista a largo plazo, también puede ser un obstáculo para las ganancias adicionales del USD."

- El NZD/USD ha retrocedido hasta el soporte pero se mantiene en una tendencia alcista que probablemente se reanudará.

- La ruptura del rango el jueves dio una señal alcista y sugiere ganancias sustanciales.

El NZD/USD retrocede al soporte en la zona de 0.6250 después de hacer un máximo más alto. La corrección está en línea con la salida del Índice de Fuerza Relativa de la sobrecompra, lo que ha dado una señal de venta.

La tendencia a corto plazo es alcista, sin embargo, y dado que "la tendencia es tu amiga", las probabilidades favorecen una recuperación y extensión a máximos más altos.

La ruptura del jueves por encima del máximo del 20 de agosto confirmó una ruptura e indicó ganancias sustanciales probables en el horizonte.

Gráfico de cuatro horas del NZD/USD

El próximo objetivo está en 0.6409, el máximo de diciembre de 2023. Este es un objetivo conservador para el par – la ruptura del rango activa un objetivo al alza que es más alto en 0.6448, calculado tomando la proporción de 0.618 de la altura del rango y extrapolándola hacia arriba.

- El USD/JPY está atascado moviéndose lateralmente en el gráfico de 4 horas utilizado para analizar la tendencia a corto plazo.

- Necesita romper al alza o a la baja para confirmar la direccionalidad; de lo contrario, continuará oscilando.

El USD/JPY ha estado operando en un rango desordenado durante todo agosto sin una dirección clara.

El par probablemente está en una tendencia "lateral", que probablemente continuará hasta que una ruptura en una dirección u otra confirme una tendencia direccional.

USD/JPY Gráfico de 4 horas

Una ruptura por encima de 146.91 proporcionaría una señal de que los toros están tomando la delantera y probablemente llevaría a un movimiento hacia 147.85, y quizás luego a los máximos de agosto alrededor de 149.39.

A la baja, una ruptura por debajo de 143.45 (mínimo del 26 de agosto) confirmaría más caídas, probablemente hacia alrededor de 141.70, donde están los mínimos de agosto.

El Promedio Móvil de Convergencia/Divergencia (MACD) está por encima de su línea de señal y subiendo, apoyando una perspectiva ligeramente alcista, aunque aún no ha roto por encima de cero, por lo que sigue sin confirmarse.

Las pérdidas de producción en Libia se están extendiendo rápidamente: Según informes de los medios, la producción de petróleo se ha reducido ahora hasta en 700 mil barriles por día y todos los puertos de exportación en el este del país están cerrados, señala la analista de Commerzbank, Barbara Lambrecht.

El déficit podría aumentar a 1 millón de barriles por día

"Se están expresando temores de que el déficit podría aumentar a 1 millón de barriles por día. El miembro de la OPEP, Irak, también está preparado para producir menos petróleo en el futuro. Durante una visita del Secretario General de la OPEP, Al Ghais, el Primer Ministro de Irak – así como el gobierno de Kazajistán a principios de la semana – prometieron una vez más cumplir con sus anunciados recortes de producción en el futuro."

"Sin embargo, ambos países han continuado produciendo por encima del objetivo hasta hace poco, a pesar de los planes recién presentados, lo que socava la motivación y la disciplina de los otros países de la OPEP+ a largo plazo."

Siempre que no se supere 7.1130, el Dólar estadounidense (USD) podría seguir disminuyendo; la probabilidad de que alcance 7.0636 no es alta. A largo plazo, el aumento del impulso ha incrementado la posibilidad de que el USD caiga y potencialmente rompa por debajo de 7.0636, señalan los analistas de FX de UOB Group Quek Ser Leang y Lee Sue Ann.

El USD sigue disminuyendo

VISTA DE 24 HORAS: "La fuerte venta del USD que lo hizo caer un 0,52% (cierre en NY de 7.0943) fue sorprendente (esperábamos un comercio lateral). Lo que no es sorprendente es que la caída ha resultado en un fuerte aumento del impulso. Hoy, siempre que no se supere 7.1130 (resistencia menor en 7.1010), el USD podría seguir disminuyendo. Dicho esto, la probabilidad de que alcance 7.0636, el mínimo registrado a principios de este mes, no es alta. Hay otro nivel de soporte en 7.0770."

VISTA DE 1-3 SEMANAS: "El lunes (26 de agosto, par en 7.1100), indicamos que ‘existe potencial para que el USD disminuya hasta el mínimo de julio de 7.0636.’ Ayer (29 de agosto, par en 7.1290), indicamos que "el impulso a la baja está disminuyendo, y si el USD supera 7.1460 (‘nivel de resistencia fuerte’), significaría que el USD no está disminuyendo más. Posteriormente, el USD se vendió bruscamente, cayendo a un mínimo de 7.0859. El aumento del impulso ha incrementado la posibilidad de que el USD caiga y potencialmente rompa por debajo de 7.0636. Mirando hacia adelante, el próximo nivel a vigilar por debajo de 7.0636 es 7.0400. Al alza, el ‘nivel de resistencia fuerte’ se ha movido a la baja a 7.1350 desde 7.1460."

No hay fin a los altibajos en el mercado del petróleo: después de que el precio de un barril de crudo Brent subiera muy por encima de la marca de 80 $ al comienzo de la semana a raíz de las tensiones geopolíticas y la amenaza de pérdidas de producción en Libia, inicialmente volvió a caer bruscamente. El precio del petróleo crudo se ha estabilizado ahora en 80 $ por barril, señala la analista de materias primas de Commerzbank, Barbara Lambrecht.

Los países de la OPEP+ enfrentan un dilema de producción

"El factor decisivo es obviamente la creciente especulación de que los ocho estados de la OPEP+ retirarán gradualmente sus recortes voluntarios de producción, como se anunció a principios de junio. Hasta ahora, la mayoría de los participantes del mercado habían asumido que los países productores tomarían la opción de salida incorporada y solo aumentarían su producción de petróleo más tarde, refiriéndose a las condiciones actuales del mercado. Cuanto más tiempo permanezca esto abierto, más amenaza el precio del petróleo con verse bajo presión."

"Ningún anuncio significa más petróleo en el futuro. No hay duda de que la decisión no es fácil: los países productores fuera de la OPEP+ han aumentado su cuota de mercado a expensas de la OPEP+. Además, también hay algunos disidentes dentro de la OPEP+ que están produciendo más de lo acordado. En este contexto, Arabia Saudita, un peso pesado, está teniendo que soportar cada vez más la carga."

"Por otro lado, el intento de sacar a la competencia del mercado aumentando la oferta se ha ‘pagado’ en el pasado con una caída masiva de los precios. Por lo tanto, seguimos asumiendo que los ocho voluntarios, liderados por Arabia Saudita, volverán a posponer el aumento gradual de la producción para evitar una nueva caída a corto plazo de los precios, dado los precios ya bajos y la frágil demanda en China."

- El Dólar estadounidense se relaja el viernes después de que algunos comentarios de línea dura del BCE pesaran sobre el DXY.

- Los ojos de los operadores están puestos en los datos del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. el viernes.

- El Índice del Dólar estadounidense superó los 101.00, manteniéndose por encima de este nivel.

El Dólar estadounidense (USD) opera plano a ligeramente más suave el viernes después de que los comentarios de la miembro del Comité Ejecutivo del Banco Central Europeo, Isabel Schnabel, dejaran el comercio europeo con un tono de línea dura. Aunque las cifras recientes en la Eurozona podrían estar apuntando a la desinflación, Schnabel del BCE dijo que el escenario de unos pocos recortes consecutivos de tasas no está sobre la mesa ya que el BCE necesita mantenerse cauteloso. Esto dio algo de impulso al Euro (EUR) frente al Dólar estadounidense (USD). Aun así, el Dólar estadounidense está operando solo ligeramente más suave frente a varias otras monedas mientras los operadores mantienen la pólvora seca antes del último dato económico importante de este viernes.

Este principal dato económico será el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, el indicador de inflación favorito de la Reserva Federal de EE.UU. (Fed). Con la mayoría de los analistas esperando otro número suave, el componente PCE bajo la publicación del Producto Interior Bruto de EE.UU. del jueves fue revisado a la baja, sugiriendo que las presiones de precios en el segundo trimestre fueron más leves de lo que se pensaba anteriormente.

Resumen diario de los motores del mercado: Todo o nada

- En las primeras operaciones asiáticas, el Yuan offshore chino alcanzó su nivel más fuerte frente al Dólar estadounidense desde junio de 2023, llegando a 7.0710 en USD/CNH.

- A las 12:30 GMT, se publicarán los números del Índice de Precios del Gasto en Consumo Personal (PCE) de julio:

- Se espera que el PCE general sea un poco más fuerte, con un 0,2% mensual, frente al aumento del 0,1% visto en junio. El componente anual también debería subir a 2,6% desde 2,5%.

- Se espera que el PCE subyacente mensual crezca un 0,2%, el mismo ritmo que en junio. El número anual debería subir a 2,7% desde 2,6%.

- Se espera que los ingresos personales crezcan a un ritmo estable del 0,2%, mientras que se espera que el gasto personal aumente del 0,3% al 0,5%.

- A las 13:45, se publicará el Índice de Gerentes de Compras de Chicago para agosto. El número anterior fue de 45,3, en contracción. Se anticipa que el número de agosto se mantenga en contracción en 45,5.

- El último dato de este viernes serán los números finales de la Universidad de Michigan para agosto:

- Se espera que el Sentimiento del Consumidor pase de 67,8 a 68.

- Se espera que el número de expectativas de inflación a 5 años se mantenga estable en 3%.

- Se espera que las acciones cierren esta semana con una nota positiva. Los índices asiáticos cerraron todos en verde. Las acciones europeas y estadounidenses aún no han terminado este viernes, aunque están al alza en el día.

- La herramienta CME Fedwatch muestra una probabilidad del 67,5% de un recorte de tasas de interés de 25 puntos básicos (pb) por parte de la Fed en septiembre frente a una probabilidad del 32,5% de un recorte de 50 pb. Otro recorte de 25 pb (si septiembre es un recorte de 25 pb) se espera en noviembre con un 48,4%, mientras que hay una probabilidad del 42,4% de que las tasas estén 75 pb (25 pb + 50 pb) por debajo de los niveles actuales y una probabilidad del 9,2% de que las tasas estén 100 (25 pb + 75 pb) puntos básicos más bajas.

- La tasa de referencia a 10 años de EE.UU. opera en 3,86%, cerca de su pico de esta semana en 3,87%.

Indicador económico

Índice de precios subyacente del gasto en consumo personal (MoM)

El índice de precios subyacente del gasto personal en consumo lo publica la Bureau of Economic Analysis y es una estimación del cambio en los precios de una cesta de bienes que los consumidores compran cada mes. "Subyacente" excluye productos como comida y energía cuya volatilidad depende de ciertas temporadas, de esta manera se captura una estimación precisa del cambio en los precios. Se considera un indicador importante sobre la inflación. La Reserva Federal considera que una lectura dentro del rango 1% - 2% estaría en línea con la política de estabilidad de precios. Una lectura superior a las expectativas es alcista para el dólar, mientras que una lectura inferior es bajista.

Leer más.Próxima publicación: vie ago 30, 2024 12:30

Frecuencia: Mensual

Estimado: 0.2%

Previo: 0.2%

Fuente: US Bureau of Economic Analysis

Después de publicar el informe del PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del índice de precios de gastos de consumo personal (PCE) junto con los cambios mensuales en los gastos personales y los ingresos personales. Los formuladores de políticas del FOMC utilizan el Índice de Precios Básico de PCE anual, que excluye los precios volátiles de los alimentos y la energía, como su principal indicador de inflación. Una lectura más fuerte de lo esperado podría ayudar al USD a superar a sus rivales, ya que insinuaría un posible cambio radical en la orientación hacia adelante de la Fed y viceversa.

Análisis Técnico del Índice del Dólar estadounidense: El cierre semanal es aún más importante que la semana pasada

El Índice del Dólar estadounidense (DXY) podría estar operando en un momento de déjà vu de julio de 2023. El DXY en ese entonces también tuvo unas semanas difíciles, incluso rompiendo brevemente por debajo de 100.00 hasta 99.58. Lo que siguió la semana siguiente fue un repunte estelar de 11 semanas consecutivas de ganancias. Si el número de inflación del PCE resulta sustancialmente más alto, los mercados podrían revivir 2023 una vez más.

Para una recuperación, el DXY enfrenta un largo camino por delante. Primero, 101.90 es el nivel a recuperar. Se necesitaría un fuerte aumento del 2% para llevar el índice a 103.18. Un nivel de resistencia muy fuerte cerca de 104.00 no solo tiene un valor técnico crucial, sino que también alberga la media móvil simple (SMA) de 200 días como el segundo obstáculo importante para limitar la acción del precio.

A la baja, 100.62 (el mínimo del 28 de diciembre) intenta mantener el soporte, aunque parece bastante débil. Si se rompe, el mínimo del 14 de julio de 2023 en 99.58 será el nivel definitivo a observar. Una vez que ese nivel ceda, los niveles tempranos de 2023 se acercan a 97.73.

Índice del Dólar estadounidense: Gráfico Diario

La inflación FAQs

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Hay margen para que el Dólar estadounidense (USD) avance, pero no parece tener suficiente impulso para romper la fuerte resistencia en 145.70. A largo plazo, el momentum bajista está disminuyendo; si el USD rompe 145.70, significaría que 141.66 no está a la vista por ahora, señalan los analistas de FX de UOB Group Quek Ser Leang y Lee Sue Ann.

Los alcistas apuntan a la resistencia en 145.70

VISTA DE 24 HORAS: "Ayer, esperábamos que el USD comerciara en un rango entre 143.80 y 145.20. Sin embargo, el USD subió a 145.55 antes de retroceder bruscamente y rápidamente, cerrando en 144.98 (+0.28%). El impulso alcista ha aumentado, aunque no mucho. Hoy, hay margen para que el USD avance, pero no parece tener suficiente impulso para romper la fuerte resistencia en 145.70. A la baja, los niveles de soporte están en 144.40 y 144.00."

VISTA DE 1-3 SEMANAS: "En nuestra narrativa más reciente del lunes (26 de agosto en 143.85), indicamos que el USD 'sigue bajo presión.' También indicamos que 'el aumento en el impulso desde el viernes pasado ha incrementado la posibilidad de que alcance 141.66, el mínimo registrado a principios de este mes.' Desde entonces, el USD no ha podido hacer más progresos a la baja. El momentum bajista está disminuyendo, y si el USD rompe 145.70 (sin cambio en el nivel de 'fuerte resistencia'), significaría que 141.66 no está a la vista por ahora."

El índice DXY se apreció por segundo día un 0,28% hasta 101,38 durante la noche, señala Philip Wee, estratega senior de FX de DBS.

Las reuniones del BCE y del FOMC pesan sobre el EUR

"El impulso inicial del Dólar provino de un Euro (EUR) más débil debido a las lecturas negativas de inflación mensual para las regiones de Alemania en agosto y, más tarde, del resiliente gasto del consumidor estadounidense que elevó el rendimiento del Tesoro de EE.UU. a 10 años en 2,7 puntos básicos hasta 3,86%."

"La Oficina de Análisis Económico de EE.UU. revisó el crecimiento del PIB del 2T24 a un 3,0% anualizado QoQ saar frente a la estimación preliminar de 2,8% hace un mes, y el crecimiento del gasto de consumo personal a 2,9% desde el 2,3% previamente."

"El EUR/USD se depreció un 0,4% a 1,1077 debido a que los mercados aumentaron las probabilidades de un recorte de tasas de 25 puntos básicos en la reunión del Banco Central Europeo el 12 de septiembre y redujeron las apuestas por un recorte de 50 puntos básicos en la reunión del FOMC el 18 de septiembre."

- El precio de la Plata se mantiene en un rango estrecho cerca de 29.50$ con la inflación PCE de EE.UU. en el punto de mira.