- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del Oro supera 2.400$ tras el ataque de Israel a Líbano.

- La caída del rendimiento del Tesoro de EE.UU. y un USD débil apoyan el precio del Oro a pesar de los sólidos datos del mercado laboral de EE.UU.

- La mayor economía de Europa, Alemania, entra en recesión, alimentando las expectativas de recorte de tasas del BCE en septiembre.

Los precios del Oro saltaron durante la sesión norteamericana del martes tras la noticia del ataque de Israel a Líbano, lo que hizo que el precio al contado del XAU/USD se disparara por encima de la cifra de 2.400$. Anteriormente, el metal dorado rondaba esta cifra, a pesar de que los sólidos datos de EE.UU. reforzaron la rigidez del mercado laboral. El XAU/USD cotiza a 2.404$, subiendo más del 0.80%.

El sentimiento es mixto, aunque una caída en los rendimientos de los bonos del Tesoro de EE.UU. y el Dólar patrocinaron el repunte del oro mientras los participantes del mercado se preparan para la decisión de política monetaria de la Reserva Federal (Fed) el miércoles.

Los datos económicos de Europa mostraron que Alemania, la mayor economía del bloque, entró en territorio de recesión tras las lecturas preliminares del Producto Interior Bruto (PIB) del segundo trimestre de 2024, más débiles de lo esperado. Esto podría provocar una reacción del Banco Central Europeo (BCE), que se espera reduzca las tasas de interés en septiembre.

Mientras tanto, los riesgos geopolíticos impulsaron el salto del Oro por encima de 2.400$ después de que Israel lanzara un ataque en los suburbios del sur de Beirut, dirigido a un comandante de Hezbolá, según fuentes citadas por Reuters.

Al otro lado del Atlántico, se espera que la Fed mantenga las tasas estables pero emita un mensaje moderado que podría insinuar a los participantes del mercado el inicio del ciclo de flexibilización.

No obstante, los datos de empleo de EE.UU. revelados el martes podrían disuadir a la Fed de reaccionar de manera moderada después de que las ofertas de empleo de junio superaran las estimaciones a pesar de que las cifras revisadas de mayo fueron al alza. De hecho, los jugadores del mercado esperan que el presidente de la Fed, Jerome Powell, rechace la fijación agresiva de precios de la política monetaria por parte de los mercados financieros.

Además, los inversores están atentos a la publicación del PMI de manufactura del Instituto de Gestión de Suministros (ISM) y el informe de Nóminas No Agrícolas (NFP), ambos con cifras de julio.

Motores del mercado: El precio del Oro ignora los sólidos datos de empleo de EE.UU.

- La Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) de EE.UU. reportó 8.184 millones de ofertas de empleo, superando las estimaciones de 8 millones pero ligeramente por debajo de la cifra revisada de mayo de 8.23 millones.

- El Conference Board revela que la confianza del consumidor en julio subió inesperadamente a 100.3, superando el consenso de 99,7 y la cifra revisada a la baja de junio de 97,8 desde 100.4.

- Los datos de inflación de EE.UU. de la semana pasada indicaron un progreso continuo hacia el objetivo del 2%; sin embargo, la inflación parece más persistente de lo anticipado, ya que las cifras del PCE subyacente de junio superaron las estimaciones tanto mensuales como anuales.

- Los datos de la Junta de Comercio de Chicago (CBOT) indican que los operadores están descontando una flexibilización de 54 puntos básicos (pb) hacia el final del año, según el contrato de futuros de la tasa de fondos federales de diciembre de 2024.

Análisis técnico: El precio del Oro sube por encima de los 2.400$

El precio del Oro sigue sesgado al alza, y si logra un cierre diario por encima de 2.400$, podría allanar el camino para más subidas. El impulso indica que el camino de menor resistencia está sesgado al alza, aunque la decisión de la Fed o la conferencia de prensa de Powell podrían arrastrar los precios a la baja.

Si los compradores del XAU/USD recuperan el área psicológica de 2.450$, eso podría patrocinar un repunte para desafiar el máximo histórico alrededor de 2.483$, seguido por la marca de 2.500$.

Por otro lado, si el XAU/USD cae por debajo de 2.400$, el siguiente soporte sería la media móvil simple (SMA) de 50 días en 2.358$. Una vez superado, se esperan más pérdidas.

El siguiente soporte sería el mínimo diario del 25 de julio de 2.353$. Una vez eliminados esos niveles, la media móvil de 100 días sería la siguiente en 2.326$, antes de caer a la marca de 2.300$.

El Oro

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- Microsoft Corporation registra una caída de un 1.40%, el día de hoy.

- El consenso espera ingresos por 64.4 $ B y una ganancia por acción de 2.94 $.

- La compañía ha superado las expectativas del mercado en los últimos cinco reportes, de manera consecutiva.

Las acciones de Microsoft registraron un máximo del día en 428.90 $, sin embargo, la presencia de vendedores agresivos llevó a la acción a alcanzar un mínimo diario en 418.38 $. Al momento de escribir, Microsoft cotiza en 421.69 $, perdiendo un 1.20% al cierre de la sesión.

Los inversionistas fijarán su atención en los ingresos de la empresa

La compañía líder en desarrollo de software e inteligencia artificial ha superado las estimaciones del mercado, tanto en ingresos como en ganancias por acción en sus últimos cinco reportes trimestrales. Microsoft, que es valorada en 3.13 $ T, espera ingresos en esta ocasión por 64.4 $ B y una ganancia por acción de 2.94 $.

Aunque la acción ha tenido un retroceso después de alcanzar el máximo histórico en 468.35 el 5 de julio, los fundamentales indican un crecimiento firme y constante de la compañía con proyecciones de crecimiento especialmente en aplicaciones de inteligencia artificial.

Niveles técnicos en Microsoft Corporation

Las acciones de Microsoft formaron una resistencia en el corto plazo en 448.39 en convergencia con el retroceso al 78.6% de Fibonacci. El primer soporte se encuentra en 389.17, dado por el mínimo del 1 de mayo. El siguiente soporte lo encontramos en 362.90, punto pivote del 4 de diciembre de 2023.

Gráfica diaria de Microsoft Corporation

- El Dólar australiano sigue débil mientras los mercados esperan los datos de inflación y ventas minoristas de Australia.

- Las perspectivas suaves de China generan preocupaciones para la economía australiana.

- Las perspectivas de línea dura del RBA podrían rescatar al Dólar australiano.

El Dólar australiano continúa la semana en una trayectoria suave con el AUD/USD cayendo un 0.20% a 0.6535 antes de los datos de ventas minoristas e inflación que guiarán aún más las expectativas del mercado sobre los próximos movimientos del Banco de la Reserva de Australia (RBA). Mientras tanto, las preocupaciones económicas relacionadas con la economía china mantienen restringida la moneda australiana.

Con la economía australiana bajo presión, la inflación persistentemente por encima de los límites sigue alentando al RBA a posponer los recortes de tasas. Según las previsiones, se espera que el RBA esté entre los rezagados de las naciones del G10 que introduzcan un recorte de tasas, lo que debería limitar la caída del Dólar australiano.

Resumen diario de los mercados: Se espera que el Dólar australiano continúe su debilidad con la anticipación de los datos de inflación y ventas minoristas

- El sentimiento perpetuo de 'aversión al riesgo' persiste con la economía de Australia fuertemente influenciada por las preocupaciones sobre la desaceleración económica de China. La atención se centrará en los datos del IPC de junio y del segundo trimestre el miércoles.

- Similar al primer trimestre, se proyecta que el Índice de Precios al Consumidor (IPC) general del segundo trimestre de Australia manifieste un aumento del 1.0% intertrimestral mientras se anticipa una aceleración al 3.8% interanual desde el 3.6% anterior. Al mismo tiempo, se predice que el IPC general de junio caiga al 3.8% interanual.

- Con la tasa de inflación sustancialmente superando el rango objetivo del 2-3%, se proyecta que el RBA no altere su política apresuradamente. En ese sentido, el mercado de swaps está viendo el primer recorte de 25 puntos básicos el próximo verano.

- El segundo trimestre también verá la publicación de los datos reales de ventas minoristas el martes. Se predice que el volumen de ventas minoristas del segundo trimestre muestre una disminución menos severa del 0.2% intertrimestral, comparativamente menor que el 0.4% del primer trimestre.

Análisis técnico del AUD/USD: Persiste una perspectiva bajista sostenida, los fundamentos podrían ayudar a corto plazo

La continuación del AUD/USD por debajo de la media móvil simple (SMA) de 20, 100 y 200 días plantea preocupaciones, insinuando una probable prolongación de la tendencia bajista.

Si bien las señales de los indicadores aún están profundamente arraigadas en lo negativo, la situación de sobreventa podría llevar a una corrección. Sin embargo, el impulso alcista sigue siendo débil, insinuando un posible período de comercio lateral a menos que haya catalizadores fundamentales. Las mencionadas cifras de inflación y ventas minoristas podrían abrir la puerta a un movimiento al alza.

Los niveles clave de soporte se han renovado a 0.6530 y 0.6500, mientras que los niveles de resistencia permanecen en 0.6600 (SMA de 200 días), 0.6610 y 0.6630.

Los bancos centrales

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El USD/CHF baja a 0.8845 después de ganar en las dos sesiones anteriores.

- El Índice de Confianza del Consumidor de EE.UU. mejoró y las ofertas de empleo mostraron cifras alentadoras.

- Las anticipaciones del mercado para un recorte de tasas de la Fed en septiembre siguen siendo altas, desafiando al USD.

En la sesión de negociación del martes, el par USD/CHF cayó un 0.20%, bajando a alrededor de 0.8845. Esta caída se produjo a pesar de la mejora en el sentimiento del consumidor de EE.UU. y los sólidos datos de ofertas de empleo, lo que llevó a un desempeño generalmente fuerte del Dólar el martes. Los mercados están ahora en alerta máxima esperando el resultado de la reunión de la Reserva Federal (Fed) programada para el miércoles.

El Índice de Confianza del Consumidor del Conference Board subió en julio a 100.30, desde un 97.8 revisado a la baja en junio, mostrando una mejora marginal en el sentimiento del consumidor de EE.UU. La Oficina de Estadísticas Laborales de EE.UU. (BLS) también informó en su Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) que había 8.184 millones de ofertas de empleo en el último día hábil de junio, ligeramente por debajo de los 8.23 millones revisados de mayo, pero aún superando la expectativa del mercado de 8.03 millones.

De cara al futuro, aunque se anticipa ampliamente una pausa en las tasas de la Fed el miércoles debido al robusto desempeño económico de EE.UU., los inversores esperan que el banco deje la puerta abierta para un recorte en septiembre. En línea con eso, los mercados apuestan por un 80% de probabilidades de un recorte de tasas, pero los datos del mercado laboral que se publicarán esta semana guiarán esas expectativas.

Análisis técnico del USD/CHF

La perspectiva técnica para el USD/CHF ha pasado de neutral a bajista después de ser rechazado por la media móvil simple (SMA) de 200 días durante la sesión del martes. El par continúa cotizando por debajo de las SMA de 20, 100 y 200 días, lo que sugiere una presión de venta continua. Además, el RSI y el MACD permanecen en rojo, apuntando a una presión de venta constante.

Los niveles de soporte se mantienen en 0.8800, 0.8750 y 0.8730, mientras que los niveles de resistencia están en 0.8850, 0.8870 y 0.89000.

USD/CHF gráfico diario

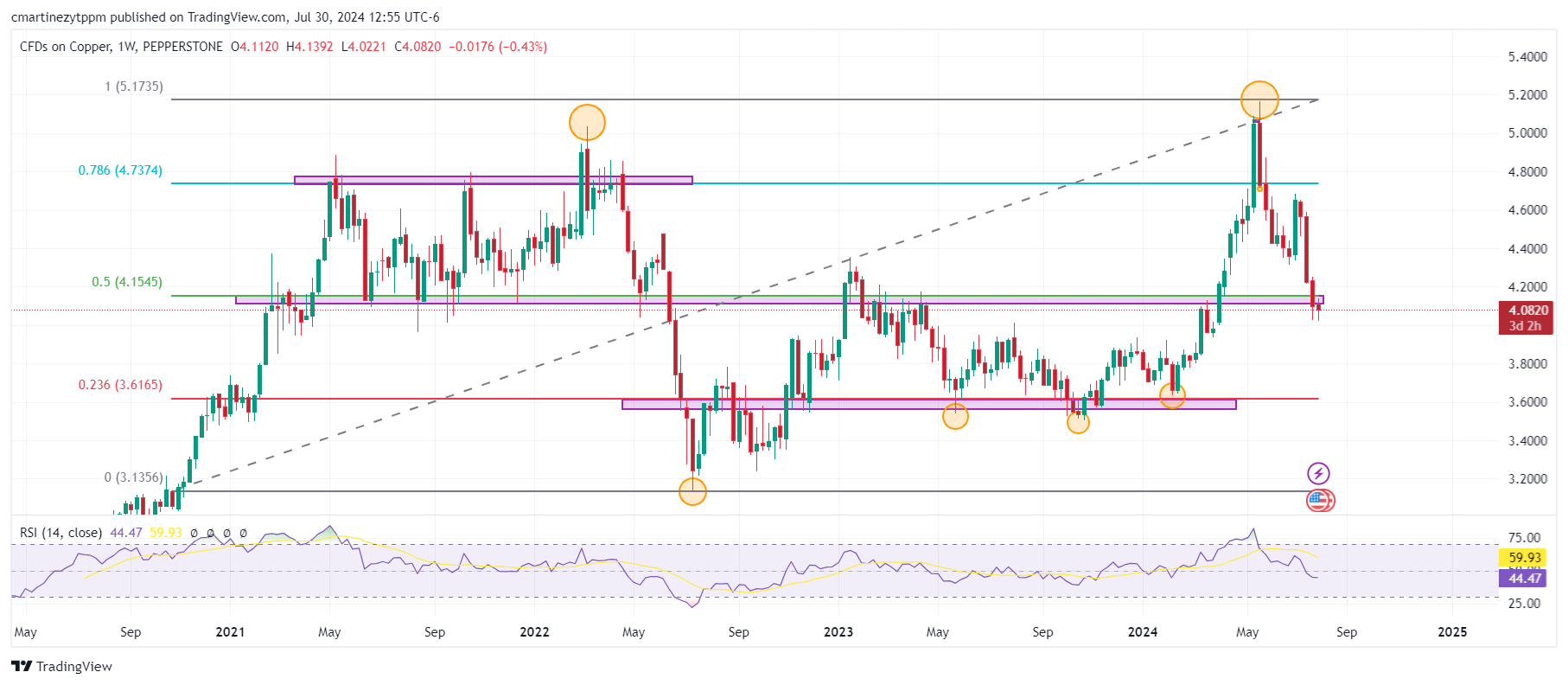

- El precio del cobre cotiza en 4.07 $, perdiendo un 0.25% el día de hoy.

- Los operadores del cobre estarán atentos a los datos económicos de China, a publicarse en el transcurso de esta semana

El cobre inició la jornada marcando un máximo diario en 4.08 $, encontrando vendedores que llevaron el metal a cotizar a un mínimo de cuatro meses en 4.02 $ por libra. Al momento de escribir, el metal cotiza en 4.07, perdiendo un 0.20% en el día.

El precio del cobre firma su tercera sesión consecutiva a la baja llegando a mínimos de cuatro meses

Los precios del metal han alcanzado mínimos no vistos desde el 1 de abril en 4.02 $, en medio de las constantes preocupaciones por la escasa demanda de China. El gobierno chino ha establecido como prioridad la especialización en tecnologías avanzadas y nuevas energías desviándose de los sectores de la construcción e inmobiliarios.

La agenda de esta semana considera la publicación del PMI manufacturero NBS el día de hoy, se estima que se ubique en 49.3 puntos, ligeramente inferior a su lectura previa de 49.5. De igual forma, las expectativas del PMI no manufacturero correspondiente a julio se sitúan en 50.2 frente a los 50.5 de su registro previo.

El día de mañana, se dará a conocer el PMI manufacturero Caixin, donde el mercado considera un decremento a 51.5 desde los 51.8 puntos alcanzados en junio.

Los analistas convergen en una desaceleración de la industria manufacturera global en China, alimentando el contexto de una baja demanda de cobre Mientras el país atraviesa una fuerte crisis inmobiliaria.

Niveles técnicos en el cobre

El cobre estableció una resistencia en el corto plazo en 4.33, máximo del 1 de Julio. El primer soporte se encuentra en 3.94, punto pivote del 25 de marzo. La siguiente zona de soporte clave se encuentra en 3.61, en convergencia con el retroceso al 23.6% de Fibonacci.

Gráfica semanal del cobre

El universo FX navegó una sesión inconclusa el martes en medio de una creciente prudencia antes de las reuniones de política monetaria del BoJ y la Fed el 31 de julio. Mientras se espera que la Fed mantenga las tasas sin cambios, el presidente Powell podría proporcionar más detalles sobre un posible recorte de tasas en septiembre. El consenso, mientras tanto, parece bastante dividido en lo que respecta al BoJ.

Esto es lo que necesitas saber el miércoles 31 de julio:

El Índice USD (DXY) cedió las ganancias iniciales y se estableció en la zona media de los 104.00 en un contexto de mayor descenso en los rendimientos de EE.UU. a lo largo de la curva. La Fed se reúne el 31 de julio y se espera que mantenga las tasas sin cambios. Las publicaciones adicionales en la agenda de EE.UU. incluyen las Solicitudes de Hipotecas semanales, el Índice de Coste del Empleo, las Ventas de Viviendas Pendientes y el Cambio de Empleo de ADP.

El EUR/USD mantuvo el rendimiento bajista y perforó brevemente el soporte de 1.0800 para marcar mínimos de cuatro semanas, solo para recuperar algo de equilibrio después. Las Ventas Minoristas de Alemania y el informe del mercado laboral se publicarán el 31 de julio, seguidos por la tasa de inflación preliminar en la zona euro más amplia.

El GBP/USD se mantuvo bien a la defensiva en la zona baja de los 1.2800, ya que los inversores continuaron valorando un posible recorte de tasas por parte del BoE el 1 de agosto. No hay publicaciones de datos programadas en la agenda del Reino Unido el 31 de julio.

El renovado interés comprador en el yen japonés llevó al USD/JPY a desvanecer el repunte anterior y reenfocarse en la baja alrededor de la zona de 153.30. El BoJ decidirá sobre las tasas el 31 de julio. Además, se esperan la Producción Industrial preliminar junto con las Ventas Minoristas, la Confianza del Consumidor y los Inicios de Viviendas.

El AUD/USD parece haber entrado en un tema de consolidación cerca de 0.6530, siempre a la sombra de las preocupaciones chinas y la persistente debilidad en el espacio de las materias primas. Se esperan la Tasa de Inflación, el Crédito a la Vivienda, las Ventas Minoristas y el Indicador Mensual del IPC del RBA el 31 de julio.

Otra sesión negativa arrastró los precios del WTI a nuevos mínimos en la región de menos de 75,00 $ por barril, mientras los operadores evaluaban las incesantes preocupaciones sobre la demanda de China.

Los precios del oro registraron ganancias aceptables y se acercaron a la marca de 2.400 $ por onza troy en medio de la acción de precios irresoluta del dólar estadounidense y los rendimientos decrecientes. La plata recuperó algo de compostura y revirtió el pesimismo del lunes, reclamando la zona más allá de la barrera de 28,00 $ por onza.

El precio del gas europeo ha subido en los últimos días, pero es probable que la situación en el mercado se mantenga relajada a corto plazo, señala Carsten Fritsch, analista de materias primas de Commerzbank.

La demanda de Gas natural en Europa sigue siendo débil

"Aunque el precio del gas europeo ha subido en los últimos días debido al aumento de las temperaturas y la mayor demanda de aire acondicionado asociada, es probable que la situación se mantenga relajada a corto plazo. Esto se debe a que las instalaciones de almacenamiento de gas ya están al 84 por ciento de su capacidad, lo que es un buen 7,5 puntos porcentuales más de lo habitual en esta época del año."

"Al mismo tiempo, según Reuters, la segunda terminal de licuefacción más grande de EE.UU., Freeport, que tuvo que cerrar el 7 de julio debido al huracán Beryl, ha estado operando a plena capacidad nuevamente desde el domingo. Además, según el informe trimestral del mercado del gas de la AIE, EE.UU., el mayor proveedor de GNL de Europa, pondrá en funcionamiento más capacidades de exportación en la segunda mitad del año."

"La demanda en Europa sigue siendo débil. Sin embargo, incluso si los niveles de almacenamiento probablemente estén bien llenos para el inicio de la fase de extracción en este contexto, no se deben ignorar los riesgos: Por un lado, según el grupo de expertos Bruegel, la UE todavía obtuvo alrededor del 11 por ciento de sus importaciones de gas de Rusia en la primera mitad del año. Por otro lado, la demanda de GNL de China ha aumentado significativamente recientemente."

Las esperanzas de un alto el fuego en la guerra de Gaza se vieron seriamente mermadas el fin de semana por un devastador ataque con cohetes en los Altos del Golán ocupados por Israel, presuntamente llevado a cabo por la milicia chiita Hezbolá, señala Carsten Fritsch, analista de materias primas de Commerzbank.

El Medio Oriente y Venezuela no impresionan al mercado

"Según los conocedores, Israel está interesado en asegurar que la esperada respuesta militar a Hezbolá, respaldado por Irán, en el sur del Líbano no conduzca a una guerra total en toda la región. Aparentemente, los participantes del mercado en el mercado del petróleo no consideran que tal riesgo sea muy probable, como mostró la reacción moderada del precio ayer."

"El controvertido resultado de las elecciones presidenciales en Venezuela tampoco ha llevado a una reacción significativa en los precios en el mercado del petróleo. El gobierno de EE.UU. había anunciado calibrar su política de sanciones dependiendo de la reacción de Maduro a los resultados electorales."

"Ahora, el aumento de la presión internacional y las sanciones continuas podrían llevar a una nueva disminución en la producción. Por lo tanto, es sorprendente que el mercado esté ignorando completamente los desarrollos en el Medio Oriente y Venezuela."

A finales de la semana pasada, el mayor productor de minas de Cobre del mundo, con sede en Chile, informó una disminución interanual del 8.4% en la producción de Cobre durante la primera mitad del año, señala Barbara Lambrecht, analista de materias primas de Commerzbank.

Las preocupaciones sobre la demanda pesan sobre el Cobre a pesar de la baja producción

"Aunque la compañía era optimista de que la producción se recuperaría en la segunda mitad del año, el grupo corre el riesgo de no alcanzar el ligero aumento en la producción pronosticado para el año en su conjunto. Según Bloomberg Intelligence, podría así perder su primer lugar frente al segundo mayor productor hasta la fecha."

"Pero también se avecinan nuevas pérdidas de producción aquí: El sindicato ha llamado a los trabajadores de la mina de Cobre más grande del mundo, Escondida, que tiene una capacidad de 1.35 millones de toneladas de mineral de Cobre, a rechazar la oferta de los empleadores y declararse en huelga. Si los trabajadores rechazan la oferta, no necesariamente tiene que haber una huelga inmediata, ya que ambas partes tienen el derecho de pedir al gobierno una mediación."

"El hecho de que el precio del Cobre haya vuelto a estar bajo presión a pesar de los informes de producción decepcionantes y la amenaza de pérdidas de producción probablemente se deba a las preocupaciones continuas sobre la demanda. Los indicadores de sentimiento del sector manufacturero de China, que se publicarán a mediados de la semana, tampoco es probable que proporcionen un viento favorable."

La demanda de Oro en China se debilitó en la primera mitad del año, señala Carsten Fritsch, analista de materias primas de Commerzbank.

Dos tendencias opuestas en la demanda de Oro

"Según la Asociación de Oro de China, la demanda de Oro en China ascendió a 524 toneladas, un 5,6% menos que en el mismo período del año anterior. Hubo dos tendencias opuestas. La demanda de joyería cayó en poco menos del 27% a 270 toneladas. Según la CGA, esto se debió al fuerte aumento de los precios, lo que también llevó a una disminución significativa en el procesamiento de joyería."

"Según cálculos de Bloomberg basados en datos de la CGA, la demanda de joyería incluso cayó en más del 50% en el segundo trimestre. Esto contrastó con un aumento del 46% en la demanda de lingotes y monedas a 214 toneladas. Esto se debió a una mayor demanda de los hogares chinos de Oro como refugio seguro. Los problemas en el mercado inmobiliario chino y la caída de las tasas de interés también probablemente jugaron un papel."

"En consecuencia, la demanda de joyería y la demanda de lingotes y monedas se han acercado claramente en términos de volumen. La participación de la demanda de joyería en la demanda total cayó al 51.6%, mientras que los lingotes y monedas representaron el 40.8%. Este desarrollo es consistente con las cifras en el último informe del Consejo Mundial del Oro."

Se puede observar un aumento significativo en la demanda de Oro en India en este momento, señala el analista de materias primas de Commerzbank, Carsten Fritsch.

El hambre de Oro en India se vuelve más fuerte

"La reducción del impuesto a la importación de Oro y la consiguiente caída de los precios locales del Oro a un mínimo de 4 meses ha llevado a un aumento significativo en la demanda de Oro en India. Como resultado, las primas de precio exigidas por los comerciantes en India sobre los precios nacionales oficiales, incluidos los impuestos de importación y ventas pagaderos, han aumentado hasta 20$ por onza troy."

"Según Reuters, este es el nivel más alto en diez años. La semana pasada, antes de la reducción de impuestos, todavía ofrecían descuentos de hasta 65$, que eran los más altos en 28 meses. Por el contrario, los precios locales del Oro en otros países asiáticos son menos volátiles."

"En China, los descuentos ofrecidos por los comerciantes en comparación con el nivel del mercado global todavía están cerca de un mínimo de 2 años, con un rango que varía entre un descuento de 10$ y una prima de 2$. Esto indica que la demanda sigue siendo moderada. En Japón, el Oro se vendió con descuentos de 3$, mientras que en Singapur y Hong Kong el Oro se ofreció con primas o descuentos leves."

USD/CNH también se ha estabilizado alrededor de 7.26-7.27 antes del FOMC, señala Chang Wei Liang, estratega de FX y crédito de DBS.

USD/CNH romperá por debajo de 7.26-7.27

"El PBOC ha mantenido su política estable del RMB con fijaciones del CNY cerca de 7.13, incluso después de que relajó la política monetaria la semana pasada. La tasa MLF a 1 año fue recortada en 20 puntos básicos el jueves pasado a 2.30%, tras un recorte de 10 puntos básicos en la LPR."

"Las publicaciones del PMI de China mañana pueden dar poco respiro para el RMB ya que la actividad parece mantenerse lenta. Un descenso más duradero en el USD/CNH dependerá de una reversión general del USD, con la orientación de la Fed esta semana siendo el centro de atención."

- El GBP/USD cae desde el máximo diario de 1.2866 en medio de datos sólidos del mercado laboral de EE.UU.

- La perspectiva técnica muestra un impulso bajista, con un soporte clave en 1.2781 (SMA de 50 días).

- Posibles caídas adicionales a 1.2682 (SMA de 100 días) si se rompen los niveles de soporte de 1.2800 y 1.2739.

La Libra esterlina cayó temprano durante la sesión norteamericana después de que los datos económicos de Estados Unidos (EE.UU.) fueran más fuertes de lo esperado, destacando un mercado laboral modestamente ajustado. Por lo tanto, el GBP/USD baja alrededor de un 0.20% y cotiza en 1.2827 después de alcanzar un máximo diario de 1.2866.

GBP/USD Análisis del Precio: Perspectiva técnica

El GPB/USD extiende sus pérdidas después de alcanzar un máximo anual de 1.3043, con los compradores incapaces de contraatacar y elevar el tipo de cambio por encima del máximo del ciclo anterior visto el 8 de marzo en 1.2893. Una vez que el par rompió este último, las pérdidas continuaron acumulándose, con los participantes del mercado apuntando a una prueba de la media móvil de 50 días (SMA) en 1.2781.

El RSI sugiere que el impulso favorece a los vendedores. Por lo tanto, el camino de menor resistencia del GBP/USD se inclina hacia la baja.

Si el GBP/USD cae por debajo de 1.2800, la siguiente parada sería la mencionada SMA de 50 días, seguida del máximo del 19 de junio en 1.2739. Si esos niveles se superan, la siguiente parada sería por debajo de 1.2700 en la SMA de 100 días en 1.2682, seguida de la SMA de 200 días en 1.2633.

Para una corrección alcista, el GBP/USD debe superar el máximo del 29 de julio de 1.2888 y el pico del 24 de julio de 1.2937 para que los compradores puedan desafiar el máximo anual.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El Dólar estadounidense mantiene el impulso antes de la decisión de la Fed y la actualización del mercado laboral.

- Las cifras de JOLTS y la confianza del consumidor del CB en EE.UU. superan las expectativas.

- Se espera que la Fed se mantenga dependiente de los datos y mantenga abiertas las posibilidades de un recorte en septiembre.

El Dólar estadounidense, medido por el DXY, continúa su tendencia alcista. A pesar de las incertidumbres sobre los próximos pasos de la Reserva Federal (Fed), el optimismo sobre la solidez de la economía estadounidense está ayudando al Dólar a ganar terreno. La próxima decisión de la Fed, prevista para el miércoles, junto con los datos del mercado laboral esperados esta semana, serán indicadores cruciales para el mercado.

EE.UU. está comenzando a mostrar signos de desinflación que fortalecen la confianza del mercado en un posible recorte de tasas en septiembre. Sin embargo, la economía en general sigue siendo resistente, como lo demuestran los datos entrantes, lo que podría retrasar el cambio hacia recortes de tasas.

Resumen diario de los mercados: El Dólar estadounidense se fortalece tras datos positivos de empleo y confianza del consumidor

- El sentimiento del consumidor en EE.UU. mejoró ligeramente en julio con el Índice de Confianza del Consumidor del Conference Board subiendo a 100.3 desde un revisado a la baja 97.8 en junio.

- El Índice de Situación Actual tuvo una ligera caída a 133.6 desde 135.5, mientras que el Índice de Expectativas subió a 78.2 desde 72.8.

- La Oficina de Estadísticas Laborales de EE.UU. (BLS) informó en su encuesta de ofertas de empleo y rotación laboral (JOLTS) el martes que en el último día hábil de junio había 8.184 millones de ofertas de empleo.

- Esa cifra superó la expectativa del mercado de 8.03 millones y sigue a las 8.23 millones de ofertas (revisadas desde 8.14 millones) reportadas en mayo.

- El punto culminante de la semana será la reunión del Comité Federal de Mercado Abierto (FOMC), que concluye el miércoles con una amplia expectativa de mantener las tasas de interés.

- El fuerte desempeño de la economía de EE.UU. niega la necesidad inmediata de que la Fed baje las tasas de interés, pero los inversores esperan que la Fed mantenga abiertas las posibilidades de un recorte de tasas en la reunión del FOMC de septiembre.

Perspectiva técnica del índice DXY: Se observan signos de mejora a medida que el índice rebota hacia la SMA de 20 días

El índice DXY, después de rebotar desde la SMA de 200 días, ha logrado ahora subir por encima de la SMA de 20 días. Las señales clave como el RSI y la MACD, aunque aún permanecen en el lado negativo, están acercándose al lado positivo, mejorando el panorama.

Hay un soporte notable en 104.50, uno más que el nivel de 104.30 del lunes, y la resistencia se observa en 104.70 y más arriba alrededor de 105.00

El Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

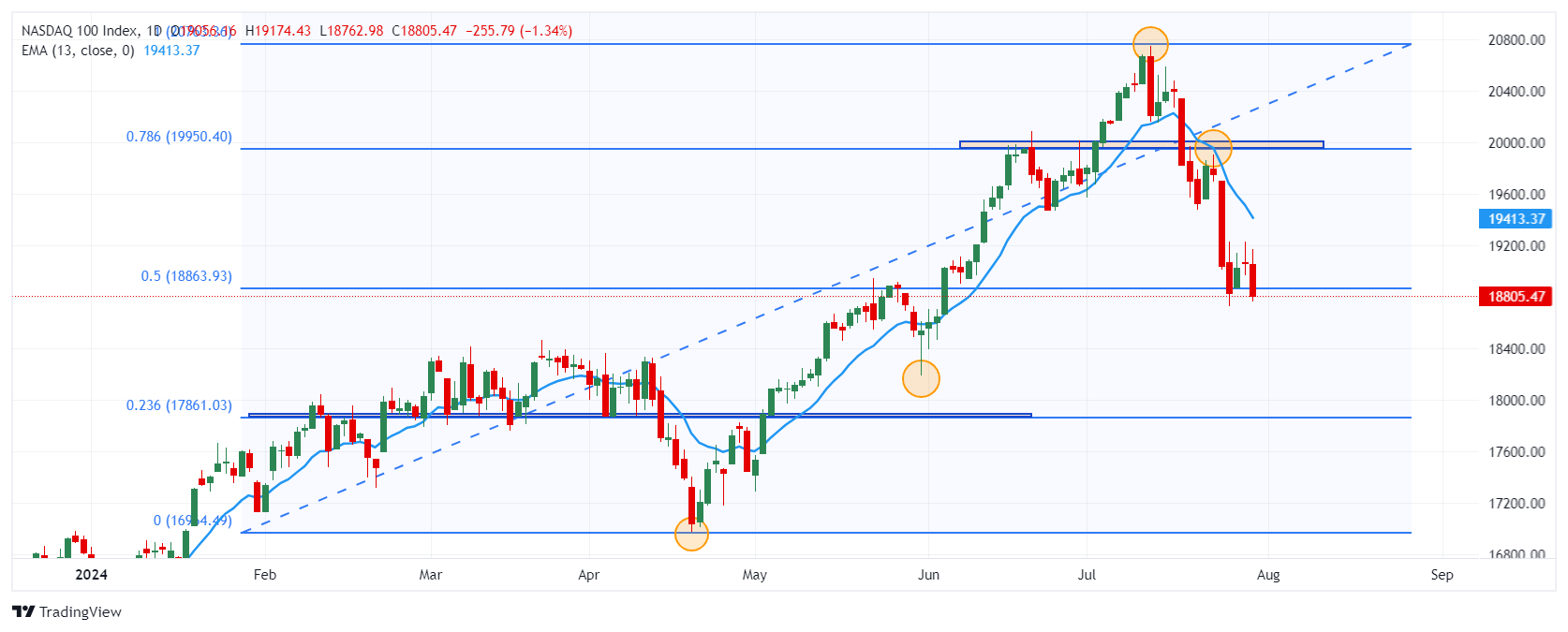

- El Nasdaq 100 cae más de 350 puntos, perdiendo un 1.85%, diario.

- CrowdStrike Holdings (CRWD) se desploma un 11.98%, tras posibles demandas compensatorias por parte de algunos clientes.

- Paypal sube un 6.62%, al superar las estimaciones en su reporte trimestral.

El Nasdaq 100 alcanzó un máximo del día en 19.174, dónde encontró vendedores agresivos que llevaron el índice a un mínimo diario en 18.701. Actualmente, el Nasdaq 100 opera en 18.705, con una minusvalía de un 1.85% el día de hoy.

CrowdStrike Holdings sufre pérdidas ante posibles demandas compensatorias por parte de sus clientes

Delta Air Lines (DAL) ha reportado que buscará una compensación después de la falla qué ocasionó una actualización en la plataforma “Falcon Sensor” propiedad de CrowdStrike que ha provocado la cancelación de más de 6.000 vuelos desde el 19 de julio. La aerolínea ha contratado un despacho de abogados especializado en el tema e intentará una compensación adicional de Microsoft.

Por otro lado, Paypal ha superado las expectativas en su informe trimestral, al reportar ingresos por 7.9 $ B frente a los 7.82 $ B del consenso. De igual forma, da a conocer una ganancia por acción de 1.19 $ en comparación con el 0.98 $ esperado por los analistas. Al momento de escribir, la acción de paypal cotiza en 63.19 $, con una plusvalía del 7.37%

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 presenta una clara tendencia bajista en el corto plazo, formando una resistencia en 19.950 que converge con el retroceso al 78 6% de Fibonacci. El primer soporte se encuentra en 18.190, mínimo del 31 de mayo. El siguiente soporte clave está en 17.860, que confluye con el retroceso al 23.6% de Fibonacci.

Gráfico diario del Nasdaq 100

- El USD/CLP cotiza al alza, ganando un 0.10%, diario.

- Los operadores estarán atentos a los datos del PMI manufacturero NBS de China junto con el PMI no manufacturero de julio.

- El cobre presenta una pérdida del 1.33% y alcanza mínimos de cuatro meses.

El USD/CLP alcanzó un mínimo del día en 956.94, encontrando compradores que llevaron el par a un máximo diario en 963.39. Al momento de escribir el dólar estadounidense cotiza en cuatro 9 61.54, ganando marginalmente un 0.10% en el día.

El USD/CLP mantiene la tendencia alcista previo a los datos del PMI de China

El Peso chileno continúa con pérdidas frente al Dólar estadounidense, hilando su sexta jornada consecutiva a la baja. Los inversionistas estarán atentos el día de hoy a la publicación del PMI manufacturero NBS correspondiente al mes de julio, cuyo estimado es de 49.3 puntos frente a los 49.5 de su última publicación. Por otro lado, se espera que el PMI no manufacturero se ubique en 50.2 puntos en comparación con los 50.5 de su última lectura.

Estos datos económicos de China podrían dar pistas de una posible expansión y aumento en la demanda del cobre, lo que podría incrementar sus precios en el corto plazo. El metal ha visto una caída en su precio que lo llevado a alcanzar mínimos de cuatro meses en 4.02

Niveles técnicos en el USD/CLP

El USD/CLP se encuentra en una clara tendencia alcista, formando un primer soporte en 942.50 dado por el mínimo del 19 de Julio. El siguiente soporte se encuentra en 905.80 en convergencia con el retroceso al 78 6% de Fibonacci. La resistencia más cercana la observamos en 964.32, punto pivote del 30 de abril. El índice de fuerza relativa se ubica en 63, mostrándonos que el par se está acercando a niveles de sobrecompra.

Gráfico diario del Peso chileno

- El S&P500 presenta pérdida marginal del 0.14%, en el día.

- Pfizer supera las expectativas en su reporte de ganancias reportando ingresos por 13.3 $ B.

- El índice de confianza del consumidor mejora a 100.3 en julio.

- Las ofertas de empleo JOLTS de Estados Unidos se han moderado pero se ubican por encima de las expectativas.

El S&P 500 marcó un mínimo en 5.488 durante la sesión europea, atrayendo vendedores que llevaron el índice a un mínimo diario en 5.454. Al momento de escribir, el índice cotiza en 5.455 perdiendo un 0.04%, diario.

El S&P 500 cotiza en terreno negativo tras datos económicos clave de Estados Unidos

El índice de confianza del consumidor subió a 100.3 desde el 97.8 mejorando en julio. Por otro lado las ofertas laborales JOLTS, superaron las expectativas al ubicarse en 8.184 M frente a las 8.03M esperadas.

La empresa farmacéutica Pfizer presentó ingresos por 13.3 $ B frente a los 13.03 $ B esperados por los analistas, así como una ganancia por acción de 0.6 $ en comparación con los 0.46 $ del consenso. Por otro lado, Procter & Gamble (PG) tuvo ingresos por 20.53 $ B, situándose por debajo de los 20.73 $ B que suponía el mercado. Estos resultados han llevado a la acción de P&G a operar en 159.15 $, con una minusvalía de 6.33%, al inicio de la jornada.

Niveles por considerar en el S&P 500

El S&P 500 ha establecido una resistencia cercana al Promedio Móvil Exponencial de 13 periodos ubicado en 5.472. El primer soporte se encuentra en 5,400, mínimo del 25 de julio. La siguiente área de soporte se encuentra en 5.318, dado por el punto pivote del 7 de junio.

Gráfico de 4 horas del S&P 500

Unas horas antes de la Fed de EE.UU., el Banco de Japón celebrará su reunión de política monetaria mañana por la mañana. Las expectativas han aumentado recientemente y el mercado está valorando una subida de 10 puntos básicos con una probabilidad mayor que la de no subir – aunque la mayoría de los economistas encuestados por Bloomberg no esperan una subida, señala Volkmar Baur, analista de FX de Commerzbank.

No hay subida en el horizonte

"Yo pertenezco al segundo grupo, pero me gustaría explicar brevemente mis razones. Primero, la inflación no se ha movido como el BoJ esperaba en los últimos meses. La tasa anual ha caído aún más recientemente, y todavía hay pocos signos de presión inflacionaria interna. Segundo, la economía también ha sido bastante decepcionante últimamente. Según Bloomberg, las sorpresas económicas han sido negativas durante meses."

"Esto significa que la economía japonesa está por debajo de las expectativas. Tercero, las intervenciones (temporalmente) exitosas han causado que el JPY se aprecie en las últimas dos semanas. Por lo tanto, el tipo de cambio es menos una razón para una subida. Y cuarto, se espera que el BoJ desvele su plan para reducir sus compras brutas de bonos. Así que la política monetaria se endurecerá de todos modos."

"El mercado puede verse sorprendido el miércoles por la mañana, pero si el BoJ no suena demasiado moderado y continúa manteniendo las subidas de tasas sobre la mesa, el retroceso del JPY debería ser manejable."

La corona sueca se ha depreciado casi un 5% frente al euro desde principios de junio, y hay varias razones para ello, señala la analista de FX de Commerzbank, Antje Praefcke.

Riksbank continuará manteniendo su postura moderada

"Aunque mantuvo la tasa de interés clave sin cambios en 3.75%, la decisión de tasas de interés del Riksbank en junio dejó un sabor moderado. En lugar de dos recortes de tasas, ahora ve la posibilidad de tres recortes de tasas para fin de año. El mercado ha ido aún más lejos y sus expectativas para este año son incluso más bajas que las del Riksbank."

"La postura moderada del Riksbank sentó las bases para la debilidad de la corona desde junio en adelante. Los datos de inflación de junio sorprendieron a la baja. A este hecho le siguió un aumento significativo en la aversión al riesgo en el mercado, lo que regularmente conduce a fuertes pérdidas en las monedas escandinavas. Y las malas noticias continúan: el indicador del PIB para el segundo trimestre muestra una caída del 0.8% en la actividad en comparación con el primero."

"Por lo tanto, no es de extrañar que el mercado actualmente mantenga sus manos alejadas de la corona y que tenga pocas posibilidades de una recuperación significativa. Después de todo, el Riksbank redujo su pronóstico para la tasa de interés clave en junio precisamente debido a la favorable tendencia de la inflación y la menor actividad económica. Es probable que el Riksbank tampoco abandone su postura moderada en agosto. Esto también dificultará que la corona corrija significativamente sus pérdidas de verano."

Desde el 12 de julio, el Dólar australiano (AUD) ha perdido casi un 3.5% frente al Dólar estadounidense (USD), lo que lo convierte en una de las divisas del G-10 más débiles durante ese período. Probablemente, dos cosas han contribuido a esto. Ambas están relacionadas y tienen un impacto directo en Australia. Pero sus orígenes se encuentran en otro lugar, señala el analista de FX de Commerzbank, Volkmar Baur.

El AUD enfrenta vientos en contra desde China

"De hecho, la única información nueva significativa sobre la economía australiana en las últimas dos semanas han sido los datos del mercado laboral, y eso debería haber apoyado al Dólar australiano. Después de todo, la economía australiana sigue creando significativamente más empleos por mes que antes de la pandemia, por lo que el mercado laboral sigue siendo ajustado y el crecimiento salarial debería mantenerse alto."

"Por otro lado, el AUD enfrenta vientos en contra desde China. Datos económicos débiles, además de un Tercer Pleno relativamente decepcionante y hasta ahora no hay más anuncios de estímulo después de la esperada reunión del Politburó de julio. Ahora se espera que la economía china sea más débil de lo que era hace unas semanas, y el impacto se está sintiendo particularmente en el mercado de metales industriales."

"Este puede ser el factor decisivo para el AUD en los próximos días. No solo se publicarán los datos de inflación de Australia temprano el miércoles, lo que probablemente será crucial para el próximo movimiento del Banco de la Reserva de Australia. Sino también nuevos índices de gerentes de compras de China. Es probable que la inflación apoye nuevamente al Dólar australiano. Por otro lado, los PMI de China están por llegar. Un movimiento lateral o un nuevo debilitamiento podría eclipsar el impacto de la inflación australiana."

- El USD/MXN se eleva a máximos de seis semanas y media en 18.81.

- El Dólar estadounidense sube a su nivel más alto en tres semanas en 104.80.

- Las ofertas de empleo JOLTS se moderan en junio pero se sitúan por encima de lo esperado.

El USD/MXN sube por sexta jornada consecutiva, alcanzando este martes su precio más alto desde el pasado 13 de junio en 18.81. El par, que ha probado un mínimo diario de 18.57, cotiza en estos instantes sobre 18.78, ganando un 0.84% en el día.

El Dólar estadounidense alcanza un techo de tres semanas a un día del anuncio de la Fed

El Índice del Dólar estadounidense (DXY) ha subido hoy a su nivel más alto en tres semanas, concretamente desde el 11 de julio, en 104.80. La cautela de los mercados a la espera del anuncio de política monetaria de la Reserva Federal que tendrá lugar mañana miércoles, está beneficiando al billete verde. Aunque no se espera ningún movimiento en las tasas de interés, si se prevé que Jerome Powell, presidente de la Fed, ofrezca pistas sobre la inminencia de recortes a partir de septiembre.

La encuesta de ofertas de empleo JOLTS se ha moderado en junio a 8.184.000, aunque el dato de mayo ha sido revisado al alza, alcanzando 8.230.000 desde los 8.140.000 publicados hace un mes. El indicador se ha situado por debajo de las expectativas, ya que se esperaba que las ofertas de trabajo se redujeran a 8.030.000.

Por otro lado, la confianza del consumidor del Conference Board ha subido a 100.3 puntos en julio desde los 97.8 de junio, mejorando las expectativas del mercado, que esperaban un incremento a 99.7.

México publica hoy su balanza fiscal federal de junio

México publicará al final del día su balanza fiscal federal de junio el martes. Mañana miércoles, el Instituto Nacional de Estadística y Geografía (INEGI) dará a conocer el Producto Interior Bruto preliminar del segundo trimestre, mientras que el viernes llegará el turno de la tasa de desempleo de junio, esperándose que se mantenga en el 2.6%.

USD/MXN Niveles de precio

Con una tendencia claramente alcista en el gráfico de una hora, la próxima resistencia en caso de seguir avanzando espera en la zona de 18.99/19.00, donde confluye el techo de julio y una zona psicológica. Por encima, la siguiente barrera estará en 19.23, techo del pasado marzo.

A la baja, el primer soporte espera en la media móvil de 100 en 18.48, seguido de la cifra redonda de 18.00.

USD/MXN Gráfico de una hora

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La confianza del consumidor en EE.UU. mejoró ligeramente en julio.

- El Índice del Dólar DXY se mantiene en territorio positivo por encima de 104,50.

El sentimiento del consumidor en EE.UU. mejoró ligeramente en julio, con el Índice de Confianza del Consumidor del Conference Board subiendo a 100,3 desde 97,8 (nivel revisado de 100,4) en junio. El Índice de Situación Actual bajó a 133,6 desde 135,5, mientras que el Índice de Expectativas subió a 78,2 desde 72,8.

Comentando sobre los hallazgos de la encuesta, "la confianza aumentó en julio, pero no lo suficiente como para salir del rango estrecho que ha prevalecido en los últimos dos años," dijo Dana M. Peterson, Economista Jefe en The Conference Board. "Aunque los consumidores siguen siendo relativamente positivos sobre el mercado laboral, todavía parecen estar preocupados por los precios elevados y las tasas de interés, y la incertidumbre sobre el futuro; cosas que pueden no mejorar hasta el próximo año."

Reacción del mercado

El Dólar estadounidense (USD) se mantiene firme frente a sus rivales en la sesión americana del martes. Al momento de la publicación, el Índice del Dólar estaba subiendo un 0,15% en el día a 104,73.

- El precio de la Plata se estabiliza tras la publicación de los datos de ofertas de empleo JOLTS de EE.UU. mejor de lo esperado para junio.

- Los empleadores estadounidenses publicaron 8,18 millones de nuevas vacantes.

- Se espera que la Fed mantenga las tasas de interés estables por octava vez consecutiva.

El precio de la Plata (XAG/USD) cede sus ganancias intradía y cae ligeramente por debajo de 28,00 $ en la sesión americana del martes. El metal blanco cae tras la publicación de los datos de ofertas de empleo JOLTS de Estados Unidos (EE.UU.) mejor de lo esperado para junio. Las nuevas vacantes de empleo se situaron en 8,18 millones frente a las expectativas de 8,03 millones, pero fueron inferiores a la publicación anterior de 8,23 millones, revisada a la baja desde 8,14 millones.

Los datos optimistas de ofertas de empleo JOLTS de EE.UU. han impulsado al Dólar estadounidense (USD) al alza. El índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, salta cerca de 104,80. Los rendimientos del Tesoro de EE.UU. a 10 años rebotan cerca de 4,18%.

Mientras tanto, el principal desencadenante para el precio de la Plata será la decisión de tasas de interés de la Reserva Federal (Fed), que se anunciará el miércoles.

En la reunión de política monetaria, los inversores esperan que la Fed decida mantener las tasas de interés sin cambios en el rango de 5,25%-5,50%. También se espera que la Fed entregue una orientación moderada sobre las tasas de interés.

Según la herramienta CME FedWatch, los datos de precios de futuros de fondos federales a 30 días muestran que el banco central reducirá las tasas de interés en 25 puntos básicos (pbs) desde sus niveles actuales en la reunión de septiembre. Los datos también muestran que habrá dos recortes de tasas en lugar de uno, como proyectaron los responsables de la política monetaria en el último gráfico de puntos de la Fed.

Análisis técnico de la Plata

El precio de la Plata se negocia de un lado a otro cerca de 28,00 $. La perspectiva a corto plazo del precio de la Plata se vuelve bajista tras un quiebre a la baja de la formación de doble techo por debajo del mínimo del 26 de junio cerca de 28,60 $ en un marco de tiempo diario. Un quiebre a la baja del patrón de gráfico mencionado resulta en un cruce bajista. La tendencia general del precio de la Plata es bajista ya que se establece por debajo de la media móvil exponencial (EMA) de 50 días, que cotiza alrededor de 29,35 $.

El índice de fuerza relativa (RSI) de 14 días se desplaza hacia el rango bajista de 20,00-40,00, lo que sugiere que el impulso bajista está intacto.

Plata gráfico diario

La encuesta de ofertas de empleo JOLTS de Estados Unidos se ha moderado en junio a 8.184.000, aunque el dato de mayo ha sido revisado al alza, alcanzando 8.230.000 desde los 8.140.000 publicados hace un mes, según ha informado el Departamente de Estadísticas Laborales.

El indicador se ha situado por encima de las expectativas, ya que se esperaba que las ofertas de trabajo se redujeran a 8.030.000.

Durante el mes, tanto el número de contrataciones como el total de despidos se mantuvieron prácticamente sin cambios, con 5.3 millones y 5.1 millones, respectivamente. En cuanto a los despidos, los abandonos (3,3 millones) y los despidos y ceses (1,5 millones) se mantuvieron prácticamente sin cambios. Este comunicado incluye estimaciones del número y la tasa de vacantes, contrataciones y despidos para el sector no agrícola en su totalidad, por industria y por tamaño de establecimiento.

Dólar reacción

El Índice del Dólar (DXY) ha subido con los datos a las proximidades de 104.80, acercándose a los máximos de tres semanas alcanzados al mediodía europeo.

Todo el mundo está esperando a ver qué decide la Reserva Federal y qué dice (o no dice) el presidente de la Fed, Jerome Powell, en la conferencia de prensa, señala la estratega de FX de Commerzbank, Antje Praefcke.

Calma antes de la reunión de la Fed

"Difícilmente ocurrirá mucho con el Dólar estadounidense (USD) hasta que se celebre la reunión del FOMC, ahora que ha vuelto la calma tras la gran emoción de la semana pasada. Además, el informe del mercado laboral estadounidense de julio, uno de los grandes pesos pesados de datos que tiende a causar mucho movimiento en el dólar, se publicará el viernes."

"En este sentido, seré breve y solo puedo aconsejarles que piensen nuevamente en el lado del EUR/USD que más les perjudicaría. Hemos enfatizado varias veces desde la semana pasada que el mercado puede haber ido un poco demasiado lejos con sus expectativas sobre la tasa de los fondos de la Fed. Ya parecen surgir las primeras dudas."

"Si las expectativas del mercado se ven decepcionadas mañana por la noche (y posiblemente también el viernes con el informe del mercado laboral), el USD podría flexionar aún más sus músculos y apreciarse de manera más notable."

- USD/CHF se consolida cerca de 0.8850 con un enfoque en la política de la Fed.

- Se espera que la Fed continúe manteniendo el statu quo.

- Los inversores también se centrarán en el IPC suizo de julio.

El par USD/CHF se negocia en un rango limitado cerca de 0.8850 en la sesión americana del martes. El activo del Franco suizo se consolida mientras los inversores se mantienen al margen con el enfoque en el resultado de la reunión de política monetaria de la Reserva Federal (Fed) el miércoles.

Se espera que la Fed deje las tasas de interés sin cambios en el rango de 5.25%-5.50% por octava vez consecutiva. Por lo tanto, los inversores se centrarán en la orientación de la Fed sobre las tasas de interés. En la declaración de política monetaria y la conferencia de prensa, se espera que el presidente de la Fed, Jerome Powell, reconozca el progreso en la inflación y el enfriamiento de la fortaleza del mercado laboral, lo que aumentaría las expectativas de que el banco central comenzará a reducir las tasas de interés a partir de la reunión de septiembre.

Los responsables de la política monetaria de la Fed han admitido que las lecturas recientes de la inflación han sugerido que las presiones sobre los precios han vuelto a su camino del 2%, pero se han abstenido de comprometer un plazo para ello.

El Dólar estadounidense (USD) exhibe un rendimiento lateral en la cuenta regresiva para la reunión de tasas de interés de la Fed. En la sesión de hoy, los inversores se centrarán en los datos de ofertas de empleo JOLTS de Estados Unidos (EE.UU.) para junio, que se publicarán a las 14:00 GMT.

Mientras tanto, el próximo movimiento del Franco suizo (CHF) será influenciado por los datos del Índice de Precios al Consumidor (IPC) de julio, que se publicarán el viernes.

El USD/CHF se negocia en una formación de Canal Descendente, en un marco de tiempo de cuatro horas, en el que cada movimiento de retroceso es considerado una oportunidad de venta por los participantes del mercado. La media móvil exponencial (EMA) de 50 períodos cerca de 0.8870 sigue actuando como una barrera importante para los alcistas del Dólar estadounidense.

El Índice de Fuerza Relativa (RSI) de 14 períodos se negocia en un rango de 20.00-60.00 cerca de 50.00, lo que sugiere que la tendencia general es bajista. Mientras que el impulso bajista está inactivo.

En adelante, una ruptura decisiva por encima de la resistencia de nivel redondo de 0.8900 desbloqueará el alza hacia el máximo del 17 de julio en 0.8945, seguido por la resistencia psicológica de 0.9000.

En un escenario alternativo, un movimiento a la baja por debajo del mínimo del 25 de julio en 0.8777 expondría al activo al mínimo del 8 de marzo cerca de 0.8730 y al soporte de nivel redondo de 0.8700.

Gráfico de cuatro horas del USD/CHF

El Dólar estadounidense ha subido este martes 30 de julio a un máximo de tres semanas frente al Peso colombiano en 4.091,44, después de haber tocado un mínimo diario en 4.030,21.

El USD/COP cotiza al momento de escribir sobre 4.062,11, perdiendo un 0.05% diario.

El Peso colombiano espera la decisión de tipos de interés del banco central de Colombia con sesgo bajista

- El Peso colombiano ha alcanzado hoy su nivel más bajo desde el pasado 8 de julio.

- Colombia espera dos eventos clave esta semana que podrían incidir en su cotización. El primero es el dato de desempleo de junio, que se publicará el miércoles. En mayo, el paro se situó en el 10.3%. El segundo evento tendrá lugar el mismo día, con el Banco de la República de Colombia anunciando su decisión de política monetaria. Se espera que la entidad baje los tipos de interés en 50 puntos básicos hasta el 10.75% desde el 11.25% actual.

- El mismo día puede generarse una alta volatilidad, ya que la Reserva Federal de Estados Unidos publicará su comunicado de política monetaria a las 18.00 GMT.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La debilidad del Dólar estadounidense (USD) parece estar estabilizándose; una ruptura de 155.00 indicaría que el USD no está disminuyendo más, señalan los estrategas de FX del UOB Group, Quek Ser Leang y Peter Chia.

USD/JPY alcanza para probar 155.00

VISIÓN A 24 HORAS: "Ayer, esperábamos que el USD se negociara en un rango entre 153.20 y 154.70. Posteriormente, el USD se negoció en un rango de 153.00/154.35, cerrando en 154.01 (+0.19%). La acción del precio no proporciona nuevas pistas, y seguimos esperando que el USD se negocie en un rango, probablemente entre 153.30 y 154.70."

VISIÓN 1-3 SEMANAS: "Nuestra actualización del pasado viernes (26 de julio, par en 153.50) sigue siendo válida. Como se destacó, la debilidad del USD que comenzó a mediados de mes parece estar estabilizándose. Sin embargo, solo una ruptura de 155.00 (sin cambio en la 'resistencia fuerte') indicaría que el USD no está disminuyendo más."

Se espera que el Dólar estadounidense (USD) comercie en un rango, probablemente entre 7.2550 y 7.2750. El USD debe romper y mantenerse por debajo del mínimo de 7.2037 antes de que se pueda esperar una mayor debilidad, señalan los estrategas de FX del UOB Group, Quek Ser Leang y Peter Chia.

El soporte más cercano está en 7.2680

VISTA DE 24 HORAS: "El USD comerció entre 7.2588 y 7.2736 ayer, más estrecho que nuestro rango esperado de 7.2500/7.2750. La acción del precio no proporciona nuevas pistas, y seguimos esperando que el USD comercie en un rango, probablemente entre 7.2550 y 7.2750."

VISTA DE 1-3 SEMANAS: "El jueves pasado, el USD cayó a un mínimo de 7.2037 antes de rebotar. El viernes (26 de julio, spot en 7.2470), destacamos que 'aunque no se descarta una mayor debilidad del USD, debe romper y mantenerse por debajo del mínimo de 7.2037 antes de que se pueda esperar una mayor caída.' Añadimos, 'la probabilidad de que el USD rompa claramente por debajo del mínimo se mantendrá intacta siempre que no se supere el 7.2800.' Seguimos manteniendo la misma opinión."

El USD/JPY se está consolidando después de una caída abrupta del 6% desde el 11 de julio, cuando los datos suaves del IPC de EE.UU. y la intervención estratégica del FX japonés hicieron mella, señala Chris Turner, estratega de FX de ING.

USD/JPY podría tener un rebote decente hasta 157

"Los cortos especulativos en Yen en los mercados de futuros de Chicago, en la semana hasta el 23 de julio, habían reducido sus posiciones en un 40% durante las dos semanas anteriores. Esta comunidad probablemente recortó posiciones un poco más la semana pasada cuando el USD/JPY cotiza en la zona de 152. Parece justo evaluar que el mercado especulativo está mucho mejor equilibrado que al inicio de julio."

"La combinación BoJ/Fed de mañana, por supuesto, tendrá una gran influencia en si esta corrección del USD/JPY va mucho más allá. La visión de ING de una subida de 15 puntos básicos por parte del BoJ y una Fed moderada sugiere que la corrección se extiende, potencialmente cerca de 150."

"Sin embargo, el entorno de baja volatilidad y una corrección ya grande en los activos de riesgo este mes advierte que si el BoJ nos sorprende (no a los locales) con una política sin cambios, el USD/JPY podría tener un rebote decente hasta 157 y que un tipo de cambio cruzado, como el AUD/JPY, podría tener una recuperación considerable. Sabremos mucho más mañana a esta hora."

El Dólar canadiense (CAD) se ha estabilizado después de hacer otro intento de alcanzar el máximo de ayer cerca de 1.3865 durante la noche. El CAD está luchando contra una ola de sentimiento negativo, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

Pérdidas por debajo de 1.3795 desencadenarán una corrección más profunda del USD

"Los últimos datos de la CFTC mostraron una enorme acumulación de posicionamiento bajista en el CAD. El posicionamiento parece excesivo, pero el sentimiento profundamente débil refleja la tendencia a la baja del BoC, el crecimiento rezagado (en comparación con EE.UU.) y quizás el temor de los inversores a otra presidencia de Trump y aranceles sobre las exportaciones canadienses."

"Las materias primas débiles no están ayudando, pero las materias primas fuertes no lograron levantar al CAD a principios de este año y la correlación entre el mercado al contado y las materias primas sigue siendo muy débil. La única gracia salvadora para el CAD es que ha cerrado a la baja frente al USD durante nueve sesiones consecutivas. Mi regla empírica informal para los pares de FX principales es que los movimientos en una dirección rara vez se extienden por más de diez sesiones seguidas."

"La apreciación de la tendencia en el USD desde mediados de mes ha llegado al punto en que las ganancias parecen muy extendidas. El CAD es modestamente positivo en la sesión hasta ahora y puede mantenerse dentro del rango de ayer frente al USD. Un soporte menor se sitúa en 1.3835, mientras que las pérdidas por debajo de 1.3795 pueden desencadenar una corrección más profunda del USD. La resistencia es 1.3865 y 1.39."

El PIB de Alemania del segundo trimestre cayó un decepcionante 0.1% trimestral (frente a las expectativas de un aumento del 0.1%), pero un mejor crecimiento en España y Francia ayudó a elevar los datos preliminares de crecimiento de la Eurozona al 0.3%, un poco por encima de las previsiones (0.2%), señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

Volverse alcista por encima de 1.0855 para 1.0875/1.0925

"El IPC regional alemán sugiere un ligero riesgo al alza para los datos preliminares del IPC nacional de julio (0.3% intermensual y 2.2% interanual consenso) a las 8ET, mientras tanto. El EUR/USD obtuvo un pequeño impulso de los datos de crecimiento y podría extender las ganancias a través de la zona media de 1.08 si la inflación alemana resulta un poco más alta de lo previsto."

"El EUR/USD está mostrando algunos signos de estabilización en la zona de mínomos de 1.08. Las pérdidas del EUR hasta la zona de la figura fueron fácilmente rechazadas ayer, con la zona de la figura reforzada por la colección de medias móviles entre 1.0795/1.0820 (media móvil de 200 días en 1.0822). La resistencia está en 1.0855. Alcista por encima de aquí para 1.0875/1.0925."

La Libra esterlina (GBP) no ha cambiado en la sesión, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El GBP necesita extenderse por encima de 1.2890 para ganar impulso

"No hubo informes de datos del Reino Unido hoy y la libra se ha mantenido en un rango en la zona media de 1.28 frente al USD en un comercio muy tranquilo."

"La deriva constante del cable desde el máximo del 17 de julio en 1.3044 está mostrando signos de reversión. Un cierre diario alcista para el GBP ayer apoya la idea de que el GBP ha llegado a su fin por ahora."

"El par está probando la resistencia de la tendencia desde el máximo de mediados de julio en 1.2860 esta mañana, pero el GBP puede necesitar extenderse por encima de 1.2890 para realmente ganar impulso intradía. El soporte debería ser firme ahora en las caídas hacia la zona de mínimos de 1.28."

El producto interior bruto de la Eurozona volvió a subir un 0.3% en el segundo trimestre. Mientras que la economía de España creció significativamente, la economía de Alemania en realidad cayó ligeramente. Una vez más, el fuerte comercio exterior aparentemente apoyó el crecimiento en la zona euro, señala el economista de Commerzbank, Dr. Vincent Stamer.

La economía de la Eurozona probablemente se desarrolle débilmente en los próximos trimestres

"Según datos preliminares de Eurostat, el producto interior bruto real ajustado estacionalmente creció un 0.3% en el segundo trimestre de 2024 en comparación con el primer trimestre. La mayoría de los economistas encuestados previamente habían esperado un ligero aumento del 0.2%. El crecimiento económico en la zona euro ya había sorprendido con una cifra positiva en el trimestre anterior (también 0.3%)."

"Sin embargo, el crecimiento está distribuido de manera desigual: mientras que Francia (0.3%) e Italia (0.2%) crecieron moderadamente y España nuevamente registró una tasa de crecimiento particularmente alta (0.8%), el producto interior bruto de Alemania en realidad cayó ligeramente un 0.1%. Además, la economía en la zona euro creció más rápido de lo esperado en el primer trimestre."

"Indicadores económicos como el Índice de Gerentes de Compras compuesto también señalan un débil comienzo del tercer trimestre. Sin un fuerte comercio exterior, la economía de la Eurozona probablemente se desarrolle solo débilmente en los próximos trimestres."

- El Dólar se aprecia frente al Yen, imperturbable ante la divergente perspectiva de política monetaria de la Fed y el BoJ.

- Se espera que el BoJ lance un agresivo programa de endurecimiento cuantitativo el miércoles.

- El USD/JPY ha superado 154.80 y podría extenderse más allá de 155.35 hasta la zona de 155.75.

El USD/JPY parece ignorar la divergente perspectiva de política monetaria de sus respectivos bancos centrales y está ganando tracción alcista, antes de las decisiones de política monetaria del BoJ y la Fed, el miércoles.

La Fed y el BoJ están a punto de avanzar por caminos divergentes

Se espera ampliamente que la Reserva Federal mantenga sin cambios su tasa de interés de referencia, aunque los datos recientes han aumentado las esperanzas de que puedan anticipar su ciclo de relajación. El mercado está descontando completamente un recorte de tasas en septiembre, y los comentarios del presidente Powell serán analizados con interés en busca de pistas sobre esa dirección.

Más tarde hoy, se espera que las ofertas de empleo del JOLTS en EE.UU. y el Índice de Confianza del Consumidor del Conference Board añadan evidencia del crecimiento económico más suave en EE.UU. en el segundo trimestre.

El BoJ, por otro lado, se encuentra en una situación antitética. El Banco revelará una reducción significativa de su masivo programa de compra de bonos y probablemente lo acompañe con una subida de tasas de 10 pb.

El USD/JPY ha ganado impulso alcista por encima de 154.70

Técnicamente hablando, el par está ganando momentum después de superar el máximo del viernes, en 154.70, con los alcistas apuntando a la zona de resistencia entre la SMA de 50 en 4H, ahora en 155.35, y el retroceso de Fibonacci del 38.6% de la reversión de julio, en 155.75. Los soportes son 153.00 y 151.90.

Los tipos de interés

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.