- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio de la plata sube un 1,33% el viernes, pero registra una pérdida semanal del 2,30%.

- Perspectiva técnica neutral con un posible giro alcista si la plata supera la resistencia de 31,00$.

- El riesgo a la baja persiste si la plata cae por debajo de 30,35$, apuntando al siguiente soporte en 30,00$.

El precio de la plata avanzó el viernes y terminó la sesión con ganancias de más del 1,33%, pero registró pérdidas del 2,30% en la semana. Un débil Dólar estadounidense patrocinó un repunte en el metal gris, que ha superado la media móvil simple (SMA) de 100 días de 30,35$. Al momento de escribir, el XAG/USD cotiza en 30,60$.

XAG/USD Perspectiva técnica

El metal gris tiene un sesgo neutral a bajista, consolidado y fluctuando alrededor de la SMA de 100 días. Ni los compradores ni los vendedores han podido mover el precio de la plata fuera del rango de 29,64$-31,52$.

Osciladores como el índice de fuerza relativa (RSI) siguen siendo bajistas, aunque ha habido señales de que los compradores están ganando impulso.

Por lo tanto, para una continuación alcista, los compradores deben superar los 31,00$. Una vez superado, la siguiente parada sería la parte superior del rango en 31,52$ antes de que los compradores puedan apuntar a la SMA de 50 días en 31,74$, antes de la cifra de 32,00$.

Por otro lado, si el XAG/USD cae por debajo de la SMA de 100 días de 30,35$, el siguiente soporte sería el nivel de 30,00$. En caso de mayor debilidad, los vendedores podrían apuntar a la SMA de 200 días en 29,10$.

XAG/USD Gráfico diario

- La sesión del viernes vio al NZD/USD subir un 0,61% para cotizar alrededor de 0.5930.

- La acción del precio muestra ganancias recientes y una recuperación hacia la SMA de 20 días, lo que indica un potencial de reversión.

- Los indicadores parecen prometedores y se acercan a áreas positivas, por lo que el par podría ver más alzas.

El par NZD/USD se disparó un 0,61% en la sesión del viernes, continuando la recuperación desde los mínimos de la semana pasada y alcanzando 0.5930.

El par ha reanudado su trayectoria ascendente, impulsado por indicadores técnicos positivos. El índice de fuerza relativa (RSI) se ha movido cerca del territorio positivo en torno a 49, señalando un aumento de la presión de compra y un sentimiento alcista. Además, el indicador de convergencia/divergencia de medias móviles (MACD) muestra un histograma verde ascendente, confirmando aún más el impulso alcista.

El reciente repunte del par del Kiwi lo ha visto conquistar la media móvil simple (SMA) de 20 días de 0.5905, señalando un potencial de reversión alcista. Sin embargo, el cruce bajista persistente entre las SMA de 100 días y 200 días en 0.6060 genera preocupaciones sobre la sostenibilidad de las ganancias. Los indicadores técnicos positivos, incluyendo el RSI y el MACD, sugieren que la presión de compra está aumentando y apoyan el impulso alcista.

Gráfico diario del NZD/USD

- El Oro gana un 0,67% en la sesión tardía, pero el conflicto geopolítico lo mantiene por encima de los 2.600$ a pesar de las pérdidas mensuales.

- La escalada en el conflicto entre Rusia y Ucrania y las tensiones en Oriente Medio subrayan el atractivo del Oro como refugio seguro.

- El optimismo del mercado crece por un recorte de tasas de 25 pb de la Fed en diciembre, lo que refuerza las perspectivas a corto plazo del Bullion.

El precio del Oro avanzó tarde durante la sesión norteamericana del viernes, subiendo un 0,67%, aunque sigue preparado para imprimir pérdidas mensuales de más del 3%. Los riesgos geopolíticos continúan impulsando la acción del precio con el metal sin rendimiento fluctuando alrededor de los 2.600$. El XAU/USD cotiza en 2.652$ después de alcanzar un mínimo diario de 2.634$.

Las tensiones geopolíticas se relajaron en Oriente Medio después de que Israel y Líbano acordaran un alto el fuego. No obstante, ambos países se acusaron mutuamente de violar el acuerdo.

Recientemente, Sky News Arabia reveló que el Ejército israelí anunció el bombardeo de una plataforma móvil de cohetes perteneciente a Hezbollah en el sur de Líbano en un ataque aéreo.

Los precios del Oro podrían seguir siendo demandados tras la escalada del conflicto entre Rusia y Ucrania. Durante la semana, Rusia atacó la infraestructura energética de Ucrania y amenazó con atacar con misiles balísticos. La respuesta de Rusia es una represalia a la autorización de EE.UU. y el Reino Unido para el despliegue de misiles fabricados en ambos países dentro de Rusia.

En noviembre, los precios del Bullion se vieron obstaculizados por la victoria del presidente electo de EE.UU., Donald Trump, el 5 de noviembre. Algunas de sus propuestas son propensas a la inflación, como imponer aranceles y recortar impuestos.

Esto impulsó al Dólar, que está preparado para terminar noviembre con ganancias de más del 2%, según el Índice del Dólar estadounidense (DXY). La especulación de que la política fiscal de la nueva administración de EE.UU. es expansiva podría impedir que la Reserva Federal (Fed) continúe bajando las tasas de interés.

La elección de Scott Bessent como Secretario del Tesoro para la próxima administración de Trump calmó a los mercados y reforzó los precios del Oro la semana pasada. Los inversores ven a Bessent como amigable con el mercado, lo que podría moderar las duras políticas comerciales de Trump.

En consecuencia, los participantes del mercado son optimistas de que la Fed recortará las tasas en 25 puntos básicos en la reunión de diciembre. Según la herramienta CME FedWatch, el mercado de swaps ve una probabilidad del 66% de tal decisión.

Resumen diario de los mercados: El precio del Oro se ve apuntalado por la caída de los rendimientos reales de EE.UU.

- Los precios del Oro se recuperaron a medida que los rendimientos reales de EE.UU. cayeron siete puntos básicos al 1,92%.

- El rendimiento del bono del Tesoro estadounidense a 10 años cae seis puntos básicos al 4,182%.

- El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a seis divisas, bajó un 0,37% a 105,75 en el día. Sin embargo, está preparado para imprimir ganancias de más del 1,79% para el mes.

- Las últimas cifras del PIB de EE.UU. y el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente sugieren que la economía de EE.UU. sigue siendo robusta y que la política de relajación podría necesitar ser pausada.

- Sin embargo, los funcionarios de la Fed parecían convencidos de que se necesita una mayor relajación y podrían recortar las tasas en la reunión de diciembre. No obstante, adoptaron una postura más cautelosa, abriendo la puerta para pausar el ciclo de relajación.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una relajación de 24 pb de la Fed para finales de 2024.

Perspectiva técnica: El precio del Oro sube pero se mantiene por debajo de la SMA de 50 días

Los precios del Oro siguen sesgados al alza pero contenidos dentro de las Medias Móviles Simples (SMA) de 50 y 100 días, cada una en 2.668$ y 2.572$, respectivamente. Los compradores necesitan superar la SMA de 50 días para poder probar los 2.700$. Con una mayor fortaleza, el próximo nivel de resistencia del XAU/USD sería el psicológico de 2.750$ y el máximo histórico en 2.790$.

Por otro lado, si los vendedores arrastran el metal sin rendimiento por debajo de los 2.600$, podrían apuntar a la SMA de 100 días, antes del mínimo del 14 de noviembre de 2.536$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Dólar australiano subió levemente a 0.6510 en la sesión del viernes.

- Las ganancias en el par australiano están influenciadas por la debilidad generalizada del Dólar estadounidense.

- El Dólar australiano encuentra soporte pero enfrenta presión por preocupaciones de guerra comercial entre China y EE.UU.

El par AUD/USD extiende sus ganancias por tercer día consecutivo el viernes, aunque ha recortado una parte de sus ganancias intradía y se mantiene por encima del umbral psicológico de 0.6500. El par alcanzó recientemente un máximo de varios días antes de retroceder algunas de sus ganancias intradía. El impulso positivo en el par está influenciado principalmente por la debilidad generalizada del Dólar estadounidense.

A pesar de mostrar signos de resiliencia y ganar, el Dólar estadounidense sigue bajo presión frente a la mayoría de las principales divisas. La debilidad del Dólar estadounidense se debe principalmente a los comentarios moderados del presidente de la Reserva Federal, Jerome Powell, quien insinuó una pausa en el ciclo de aumento de tasas de interés en EE.UU. Esto ha llevado a los participantes del mercado a especular que la Fed podría no subir las tasas de interés tan agresivamente como se anticipaba anteriormente.

Resumen diario de los mercados: El Dólar australiano mixto, las preocupaciones de guerra comercial limitan el alza

- El AUD/USD mantiene su tendencia alcista por tercer día consecutivo a pesar de un leve retroceso en las ganancias intradía.

- El par AUD/USD revirtió las ganancias iniciales y cotiza mixto alrededor de 0.6500 en medio de preocupaciones sobre la guerra comercial entre EE.UU. y China.

- EE.UU. está listo para revelar nuevas sanciones de chips de IA contra China tan pronto como el lunes, lo que está pesando sobre el AUD/USD debido al sentimiento de aversión al riesgo en el mercado.

- Esta semana, el AUD ha ganado soporte debido a la debilidad del USD, a pesar de los datos económicos mixtos de Australia y una postura de línea dura del Banco de la Reserva de Australia.

Perspectiva técnica del AUD/USD: La perspectiva mejora a medida que los alcistas ganan impulso, los indicadores señalan más ganancias por delante

El par AUD/USD continuó ganando terreno y se acercó a la media móvil simple (SMA) de 20 días, pero enfrentó rechazo. Sin embargo, la perspectiva sigue siendo positiva ya que el impulso alcista continúa acumulándose.

Es probable que el par AUD/USD encuentre soporte en la SMA de 20 días y la línea de tendencia ascendente desde el mínimo de agosto. Al alza, la resistencia inmediata está en la SMA de 50 días y la cifra redonda de 0.6600. Una ruptura por encima de esta área de resistencia podría llevar a más ganancias hacia la marca de 0.6700.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dow Jones encuentra espacio para moverse al alza en un viernes tranquilo.

- Noviembre se perfila como el mejor mes del año para el Dow Jones.

- Otra semana cargada de datos de NFP se avecina en el horizonte.

El Promedio Industrial Dow Jones (DJIA) exploró territorio al norte de la zona de 45.000 por segunda vez esta semana. Con poco en la agenda de datos y las horas de negociación del viernes posterior al Día de Acción de Gracias reducidas, los inversores se apresuraron a empujar las acciones a territorio récord antes de cerrar la tienda para el fin de semana.

Las acciones tecnológicas, específicamente los fabricantes de chips, están ayudando a fortalecer los índices bursátiles después de que se revelara que las restricciones adicionales sobre la venta de productos semiconductores a China que está considerando la administración Biden pueden no ser tan severas como muchos inversores temían originalmente. Sin otras razones fundamentales para vender en corto, los operadores están pujando al alza las acciones del día mientras los mercados continúan desestimando las renovadas amenazas de aranceles generalizados que el presidente electo Donald Trump impondrá en enero.

La próxima semana verá una nueva ronda de cifras de empleo y trabajo que atraerán la atención de todos los rincones del mercado. Esto culminará en otro informe mensual de las Nóminas no Agrícolas (NFP) el próximo viernes.

Noticias del Dow Jones

Las acciones en general encontraron terreno más alto en el viernes acortado por las vacaciones, con dos tercios del Dow Jones en verde desde las ofertas de apertura del día hasta el cierre. Nvidia (NVDA) subió más del 2%, cerrando al norte de 138 $ por acción mientras el fabricante de chips se recupera de una reciente caída. Los inversores se desanimaron con NVDA después de que se revelara que el principal actor del sector tecnológico, que se espera que vea sus ingresos dispararse otro 100% interanual en 2025, podría ver que los flujos brutos extendidos se reduzcan a un escaso 50% interanual en 2026. NVDA ha caído más del 7% desde su máximo histórico de 148,88 $ establecido a principios de este mes, pero aún sube más del 1.000% desde los mínimos de 2022 cerca de 12 $.

Pronóstico de precio del Dow Jones

El DJIA continúa encontrando terreno más alto, desconcertando a los operadores que buscan acumular posiciones cortas ya que la acción del precio muestra poco respeto por cualquier definición precisa de condiciones de sobrecompra. El Dow Jones ha subido casi un 20% en lo que va del año, y ha cerrado en verde en todos menos dos de los últimos 11 meses consecutivos.

Los operadores que buscan entrar en una jugada de agotamiento estarán buscando una eventual caída a la media móvil exponencial (EMA) de 50 días que sube a través de 43.000, pero un patrón de larga duración de rebotes desde la media móvil clave significa que deberían simplemente apartarse y seguir a la multitud en una nueva etapa al alza.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Índice del Dólar DXY cae cerca de 106.00 en un tranquilo viernes.

- El DXY se mantiene débil mientras los mercados estadounidenses abren en Black Friday después de permanecer cerrados el jueves.

- La postura de línea dura de la Fed y las sólidas perspectivas económicas de EE.UU. podrían limitar la caída.

El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de divisas, cotiza cerca de 106.10 con leves pérdidas pero recortó la mayoría de sus pérdidas diarias, que vieron al índice por debajo de 106.00.

En general, el Dólar estadounidense mantiene una perspectiva alcista, respaldada por sólidos datos económicos y una postura de línea dura de la Reserva Federal (Fed). A pesar de la toma de beneficios y la incertidumbre geopolítica, la tendencia alcista se mantiene intacta.

Esta semana, la escasa liquidez y los días festivos del mercado han resultado en una actividad comercial reducida, pero se espera que el DXY continúe su trayectoria ascendente debido al robusto crecimiento económico de EE.UU.

Resumen diario de los mercados: El Dólar estadounidense se estabiliza el viernes antes del fin de semana

- El Índice del Dólar estadounidense está cotizando actualmente cerca de 106.00 con ligeras pérdidas.

- El Dólar ha recuperado desde la reapertura de los mercados estadounidenses en Black Friday.

- El repunte del Euro, que presionó al USD, ha disminuido, influyendo en el comportamiento del DXY.

- La postura de línea dura de la Fed podría seguir empujando el índice al alza.

- Las actas del Comité Federal de Mercado Abierto de esta semana sugirieron que la Fed no tiene prisa por recortar tasas.

- Algunos participantes advirtieron que la desinflación podría tardar más de lo esperado. Los funcionarios discutieron un "ajuste técnico" en las operaciones del mercado monetario.

- Según la herramienta CME FedWatch, las probabilidades de un recorte de tasas en diciembre han aumentado a alrededor del 66%.

Perspectiva técnica del DXY: A pesar de la toma de beneficios, la perspectiva sigue siendo alcista

Los indicadores técnicos para el DXY sugieren un período de consolidación con los indicadores de Índice de Fuerza Relativa (RSI) y Convergencia/Divergencia de Medias Móviles (MACD) rondando niveles neutrales.

A pesar de una reciente caída por debajo de la Media Móvil Simple (SMA) de 20 días, el índice se ha recuperado rápidamente, lo que indica que la tendencia alcista sigue intacta. El soporte clave se encuentra en 106.00-106.50, mientras que la resistencia está en 108.00. El impulso alcista general sugiere que la tendencia alcista probablemente continuará en el mediano plazo, ya que la economía de EE.UU. sigue siendo robusta y se espera que la Fed enfríe las expectativas de recorte de tasas. Los operadores deben monitorear de cerca el nivel de 106.00, ya que una ruptura por debajo de este nivel podría desencadenar más caídas.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Peso mexicano se aprecia un 0,59% frente al Dólar estadounidense, preparado para un fuerte desempeño semanal.

- Las actas de Banxico sugieren un posible recorte de tasas de 50 pb en diciembre, mejorando las perspectivas del Peso.

- La presidenta Sheinbaum optimista sobre evitar los aranceles del 25% propuestos por Trump, fortaleciendo la estabilidad del MXN.

El Peso mexicano se apreció frente al Dólar estadounidense durante la sesión norteamericana, ya que el Dólar extendió su caída y está a punto de registrar su mayor pérdida semanal en tres meses. La especulación de que el presidente electo de EE.UU., Donald Trump, podría moderar su retórica comercial pesó sobre la moneda estadounidense. Por lo tanto, el USD/MXN cotiza en 20.29, con una caída del 0,59%.

La agenda económica de México fue ligera el viernes, pero el Banco de México (Banxico) reveló las actas de su reunión de política monetaria del 14 de noviembre el jueves.

Los miembros del consejo de Banxico votaron unánimemente a favor de bajar las tasas, y según las actas, los miembros acordaron que el ciclo de recortes de tasas "debería continuar". No obstante, uno de los funcionarios sugirió "un ajuste de tasas mayor" en la reunión de diciembre a la luz de las expectativas de que la inflación subyacente continuaría tendiendo a la baja.

Aunque esto abre la puerta a un recorte de tasas de 50 pb en la próxima reunión, el USD/MXN tendió a la baja después de que la presidenta mexicana Claudia Sheinbaum y el presidente electo de EE.UU., Donald Trump, sostuvieran conversaciones el miércoles, calmando los temores y respaldando la moneda de mercado emergente.

Más temprano el viernes, la presidenta Sheinbaum dijo que está convencida de que llegaría a un acuerdo con EE.UU. para evitar la amenaza del presidente electo Trump de aranceles del 25%, según Bloomberg. Añadió, "Estoy convencida de que vamos a llegar a un acuerdo mientras defendemos nuestra soberanía, con respeto a los mexicanos y respeto a México, con la colaboración que un gobierno debe tener con otro."

Mientras tanto, los datos de EE.UU. sugieren que la economía podría estar desacelerándose más rápido de lo esperado. Más temprano, el Índice de Gerentes de Compras (PMI) de Chicago para noviembre cayó. Fue la segunda caída mensual desde los niveles de septiembre.

Resumen diario de los mercados: El Peso mexicano se aprecia durante la semana

- Los miembros del consejo de Banxico señalaron que el Peso mexicano se negoció ampliamente, depreciándose marcadamente y exhibiendo volatilidad principalmente debido a la incertidumbre sobre las elecciones en EE.UU.

- Agregaron que los riesgos de inflación se inclinan al alza, mencionando una mayor depreciación del tipo de cambio. Reconocieron que las perspectivas de inflación aún requieren una postura de política generalmente restrictiva.

- Los miembros de Banxico "acordaron que las perspectivas de inflación de México han mejorado, después de los significativos choques globales de años anteriores. Sin embargo, advirtieron que aún enfrenta desafíos."

- En el informe trimestral del banco, la gobernadora de Banxico, Victoria Rodríguez, comentó que monitorearon la reciente volatilidad del Peso y agregó que no ha habido necesidad de intervenir en el mercado de divisas.

- El informe trimestral reveló que Banxico actualizó su proyección para que la economía mexicana crezca un 1,8% en 2024, frente al 1,5%. No obstante, el banco central mantuvo su proyección del Producto Interior Bruto (PIB) para 2025 en 1,2%.

- La herramienta CME FedWatch sugiere que los inversores ven un 66% de probabilidad de un recorte de tasas de 25 puntos básicos (pb) en la reunión de diciembre de la Reserva Federal, frente al 59% de un día antes.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una flexibilización de 24 pb por parte de la Fed para finales de 2024.

Perspectiva técnica: El Peso mexicano se recupera mientras el USD/MXN cae por debajo de 20.40

El USD/MXN sigue sesgado al alza a pesar de estar listo para terminar la semana con pérdidas. No obstante, el par ha formado una serie sucesiva de máximos y mínimos más altos, lo que sugiere que los compradores están a cargo. Si los compradores mantienen el tipo de cambio por encima del mínimo del 19 de noviembre de 20.06, esto podría allanar el camino para más alzas.

La primera resistencia sería 20.50, seguida del máximo anual (YTD) en 20.82. Si se supera, la próxima parada sería 21.00, antes del máximo del 8 de marzo de 2022 en 21.46, seguido del máximo del 26 de noviembre de 2021 en 22.15.

Por el contrario, si los bajistas arrastran el tipo de cambio por debajo de 20.06, el siguiente soporte sería 20.00. Con una mayor debilidad, los bajistas podrían desafiar la media móvil simple (SMA) de 50 días en 19.92. Los niveles clave de soporte se encuentran por debajo de esta última con la SMA de 100 días en 19.48 antes de la cifra psicológica de 19.00.

El Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El EUR/USD comenzó el viernes con ganancias esperanzadoras, pero volvió a caer.

- Las cifras de inflación europea mostraron contracción en el extremo cercano de la curva.

- La inflación subyacente mensual del IPCA cayó a su nivel más bajo desde febrero.

El EUR/USD comenzó el viernes con un leve repunte hacia la zona de 1.0600, ya que los mercados más amplios aprovecharon la sesión festiva en EE.UU. para vender el Dólar y comprar activos más riesgosos, pero otra contracción en las cifras clave de inflación pan-europea frenó a los alcistas del Euro. A pesar de un debilitamiento intradía de la postura del Euro, el EUR/USD está preparado para su primera ganancia semanal en un mes.

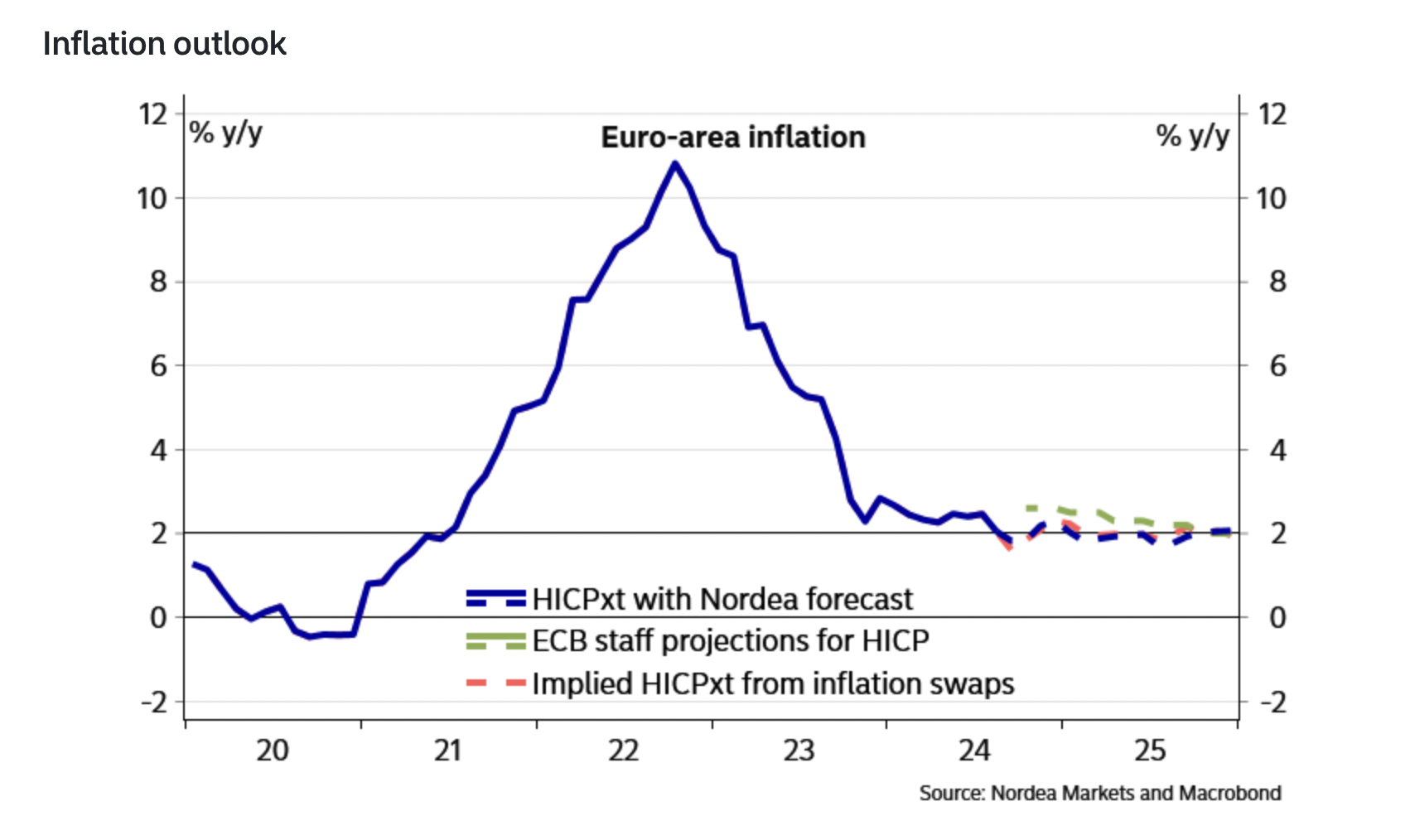

Según el Índice Armonizado de Precios al Consumo (IAPC), la inflación general europea cayó a -0.3% en noviembre, bajando desde el 0.3% del mes anterior. La inflación subyacente del IAPC también disminuyó a -0.6% intermensual en comparación con el 0.2% anterior, llevando las medidas de inflación subyacente mensual a territorio de contracción por tercera vez este año y al nivel más bajo desde febrero.

La inflación anualizada del IAPC aumentó, con la inflación subyacente del IAPC subiendo a 2.8% interanual desde el 2.7% anterior, pero el aumento en la inflación anual probablemente se deba a los altibajos previos mientras el Banco Central Europeo (BCE) lucha con las fluctuaciones de la inflación. Los funcionarios del BCE señalaron que las métricas de inflación aún en descenso son favorables para más recortes de tasas. Sin embargo, una curva de disminución de la inflación demasiado pronunciada está generando preocupaciones entre los inversores sobre una desaceleración más profunda en la economía europea en general.

Pronóstico del precio del EUR/USD

El giro alcista del Euro desde mínimos de dos años ya está encontrando problemas, ya que las ofertas intradía se encuentran con la zona de 1.0600. El impulso alcista ha logrado una recuperación moderada del 2.5% desde las ofertas mínimas de noviembre cerca de 1.0330, pero el impulso sigue siendo limitado. Mirando más arriba, una media móvil exponencial (EMA) de 50 días descendiendo rápidamente a través de 1.0750 mientras la EMA de 200 días se adentra en territorio bajista cerca de 1.0840.

Gráfico diario del EUR/USD

El Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.

Otro dato importante que se publica sobre el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda ganará valor simplemente por la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El índice S&P 500 alcanza un nuevo máximo histórico en 6.041 puntos.

- El S&P 500 alcanza un nuevo récord durante el Black Friday y tras el día de Acción de Gracias.

- NVIDIA, Tesla, QUALCOMM y Applied Materials lideran la subida del S&P 500.

El índice S&P 500 cierra la semana marcando un nuevo récord histórico en 6.041 puntos. A pesar de que gran parte de Estados Unidos disfruta de la extensión de las vacaciones de Acción de Gracias, yendo de compras este viernes por el Black Friday, las bolsas del país están registrando ganancias generalizadas, con el Nasdaq 100 y el Composite ganando un 0.26% y un 0.38%, respectivamente.

Las bolsas toman impulso durante el Black Friday

Los inversores siguen mostrándose optimistas por la próxima presidencia de Donald Trump, que esta semana amenazó con incrementar los aranceles a los productos provenientes de Canadá y México, entre otros países.

Después de una serie de datos económicos mixtos publicados en la semana que finaliza, con la inflación subyacente del PCE de octubre subiendo al 2.8% anual desde el 2.7% de septiembre, las apuestas por un recorte de tasas de la Fed en la reunión de septiembre se inclinan por una rebaja de 25 puntos básicos. El foco de cara a los próximos días estará en los datos de empleo estadounidenses, con las Nóminas no Agrícolas como protagonista el viernes 6 de diciembre.

NVIDIA, Tesla, QUALCOMM y Applied Materils guían el camino al alza del S&P 500

El índice S&P 500 está ganando un 0.41% en lo que llevamos de viernes, cotizando ahora sobre 6.039 puntos.

Entre las compañías que lideran la subida del índice se encuentra NVIDIA, que crece en estos momentos un 2.46% y Applied Materials, que sube un 2.43%. Les siguen con aumentos importantes QUALCOMM Incorporated, que sube un 2.28% y Tesla, que avanza un 2.18%.

S&P 500 Análisis Técnico

La tendencia alcista sigue imponiéndose en todos los gráficos temporales, situando ahora la zona de los 6.050 puntos como resistencia inicial, seguida de 6.100 puntos.

En caso de retroceder, el soporte inicial está en la anterior resistencia en 6.000 puntos. Por debajo, el objetivo está en la media móvil de 100 períodos en el gráfico de una hora en 5.985.

Gráfico diario del S&P 500

- EUR/CAD subió un 0,26% el viernes.

- Una ruptura y cierre por debajo de 1.4800 podría señalar un mayor impulso bajista a corto plazo.

El par EUR/CAD vio un ligero repunte en la sesión del viernes, subiendo un 0,26% para alcanzar 1.4825. Sin embargo, a pesar de esta modesta ganancia, el par permanece por debajo de su media móvil simple (SMA) de 20 días, habiendo completado recientemente un cruce bajista entre las SMA de 20 y 200 días. Mientras los compradores intentan recuperar la SMA de 20 días, los indicadores sugieren una lucha, con el Índice de Fuerza Relativa (RSI) recuperando presión de compra y el indicador de convergencia/divergencia de medias móviles (MACD) indicando una creciente presión de compra y un impulso alcista general.

Sin embargo, hasta que el par rompa por encima de 1.4800, la perspectiva a corto plazo sigue siendo negativa. El cruce mencionado, combinado con un impulso que no se ha recuperado completamente, sugiere que las ganancias adicionales pueden ser limitadas.

Gráfico diario EUR/CAD

El Dólar estadounidense rebota a la baja este viernes frente al Peso colombiano después de haber alcanzado máximos de once días en la primera parte de la jornada. El USD/COP ha alcanzado hoy un máximo desde el 18 de noviembre en 4.434,95 y un mínimo del día de 4.383,00.

El USD/COP cotiza al momento de escribir alrededor de 4.413,75, perdiendo un 0.14% diario.

La tasa de desempleo de Colombia se mantiene en el 9.1% en octubre

- Colombia ha publicado hoy su tasa de desempleo de octubre, que se mantiene sin cambios en el 9.1%, su nivel más bajo desde noviembre de 2023.

- Estados Unidos extiende hoy sus vacaciones de Acción de Gracias con el Black Friday, lo que rebaja el volumen de operaciones en el USD/COP.

- Colombia publicará los datos de inflación de noviembre el próximo viernes 6 de diciembre, después de que el dato de octubre mostrara un 5.41% interanual.

- El USD/MXN cae a mínimos del día en 20.26.

- El Dólar estadounidense finaliza la semana perdiendo un 1.42%.

- El foco la semana próxima estará en los datos de empleo de México y Estados Unidos.

El USD/MXN registra este viernes su tercer día consecutivo de pérdidas. El par ha comenzado la jornada probando un máximo diario en 20.47, para luego deslizarse a un mínimo del día en 20.26. Al momento de escribir, el Dólar estadounidense cotiza frente al Peso mexicano sobre 20.27, perdiendo un 0.77% en el día.

El Dólar estadounidense se debilita durante el Black Friday

El Índice del Dólar estadounidense (DXY) cae hoy a 105.62, nuevo mínimo de 17 días, acercándose a un cierre semanal con una pérdida del 1.42%. El billete verde ha caído ante el resurgimiento de la aversión al riesgo por la intensificación de los conflictos geopolíticos entre Rusia y Ucrania, y entre Israel y Hezbolá.

Por otra parte, Donald Trump comenzó la semana amenazando con incrementar los aranceles a Canadá y México. Días después rebajó el tono de sus comentarios, favoreciendo una recuperación del Peso mexicano frente al Dólar.

La escasez de volumen en los dos últimos dos días de la semana por la festividad estadounidense de Acción de Gracias y las vacaciones extendidas al Black Friday, tampoco han favorecido al Dólar estadounidense.

El foco gira a los datos de empleo de EE.UU. y México

Los operadores del USD/MXN estarán muy pendientes la próxima semana de los datos de empleo de México y Estados Unidos. El dato de desempleo mexicano para el mes de octubre se publicará el martes a las 12.00 GMT. En septiembre, el paro se situó en el 2.9% frente al 3% esperado. El viernes llegará el turno de las Nóminas no Agrícolas (NFP) de EE.UU. de noviembre, estimándose una creación de 183.000 empleos tras solo generar 12.000 en octubre. Antes del NFP, EE.UU. publicará la cifra de empleo privado ADP el miércoles y las peticiones semanales de subsidio por desempleo de la semana del 29 de noviembre el jueves.

USD/MXN Niveles de precio

A la baja, un quiebre del mínimo de ayer en 20.20 podría provocar un descenso hacia el mínimo de noviembre en 19.76. Más abajo, 19.11, suelo de octubre, ejercerá de muro de contención antes de que la caída se extienda al nivel redondo de 19.00.

Al alza, la resistencia principal aparece en 20.83, techo del 2024. Por encima, hay una barrera difícil de superar alrededor de 21.00/21.05, nivel psicológico y máximo de julio de 2022.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD ve una ganancia semanal de más del 1,2% pero enfrenta resistencia cerca de 1.2700, arriesgando un retroceso a 1.2600.

- Los osciladores como el RSI sugieren un creciente impulso comprador, pero permanecen por debajo del umbral neutral.

- Romper por encima de 1.2700 podría apuntar a la SMA de 200 días en 1.2818, con el máximo de esta semana en 1.2749 como obstáculo inmediato.

La Libra esterlina se aferra a las ganancias anteriores pero cotiza por debajo de los máximos semanales, que alcanzaron alrededor de 1.2749 durante la sesión europea. Al momento de escribir, el GBP/USD cotiza en 1.2684, prácticamente sin cambios.

Pronóstico del precio del GBP/USD: Perspectiva técnica

Aunque el GBP/USD está preparado para ganancias semanales de más del 1,2%, la acción del precio sugiere que el Cable no encontró aceptación por encima de 1.2700, lo que podría exacerbar un retroceso hacia la cifra de 1.2600. En ese caso, el siguiente soporte del par sería el mínimo diario del 27 de noviembre de 1.2564, seguido por el mínimo del 26 de noviembre de 1.2506. En una mayor debilidad, el mínimo pivot del 22 de noviembre de 1.2486 está en las cartas.

Por el contrario, si el GBP/USD termina la semana por encima de 1.2700, esto podría allanar el camino para probar la media móvil simple (SMA) de 200 días en 1.2818. Sin embargo, los compradores deben superar el pico de la semana actual de 1.2749.

Los osciladores como el Índice de Fuerza Relativa (RSI) insinúan que los compradores están ganando impulso, aunque el RSI permanece por debajo de su línea neutral.

Por lo tanto, a corto plazo, se ve al alza el GBP/USD si supera 1.2700.

Gráfico de precios del GBP/USD – Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.06% | -0.01% | -0.93% | 0.07% | -0.12% | -0.44% | -0.08% | |

| EUR | -0.06% | -0.06% | -1.01% | 0.01% | -0.18% | -0.50% | -0.14% | |

| GBP | 0.00% | 0.06% | -0.97% | 0.07% | -0.12% | -0.44% | -0.08% | |

| JPY | 0.93% | 1.01% | 0.97% | 1.02% | 0.81% | 0.48% | 0.86% | |

| CAD | -0.07% | -0.01% | -0.07% | -1.02% | -0.20% | -0.51% | -0.15% | |

| AUD | 0.12% | 0.18% | 0.12% | -0.81% | 0.20% | -0.32% | 0.04% | |

| NZD | 0.44% | 0.50% | 0.44% | -0.48% | 0.51% | 0.32% | 0.36% | |

| CHF | 0.08% | 0.14% | 0.08% | -0.86% | 0.15% | -0.04% | -0.36% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El GBP/JPY ha caído a una línea de tendencia para la recuperación de agosto.

- El par está en una tendencia bajista con probabilidades que favorecen una extensión a la baja.

El GBP/JPY está intentando perforar la línea de tendencia para la tendencia alcista desde los mínimos de agosto. Si tiene éxito y rompe decisivamente la línea de tendencia, sugerirá una continuación a la baja hacia un nuevo objetivo bajista en 186.20, el 61,8% de Fibonacci del movimiento a la baja previo a la línea de tendencia (rectángulo azul en el gráfico).

El par está ahora en una tendencia bajista a corto y probablemente a medio plazo (desde el máximo del 31 de octubre) y según la teoría del análisis técnico, las tendencias tienden a extenderse, lo que sugiere que las probabilidades favorecen aún más caídas por venir.

GBP/JPY gráfico diario

El GBP/JPY está descendiendo hacia el próximo objetivo del par en torno a 189.56, el mínimo del triángulo rectángulo que se formó a finales de septiembre y principios de octubre.

También es posible que rebote desde el nivel actual en la línea de tendencia, que es un nivel de soporte.

El índice de fuerza relativa (RSI) aún no está sobrevendido, lo que indica que el par aún podría caer más antes de estar sobrevendido.

Una ruptura decisiva de la línea de tendencia sería una acompañada por una larga vela roja que cerrara cerca de sus mínimos y bien alejada de la línea de tendencia, o tres velas rojas consecutivas que rompieran el nivel.

- El precio de la plata extiende su recuperación hasta cerca de 31.00$ a medida que mejora la demanda de activos de refugio seguro.

- Rusia amenaza con atacar a Ucrania con misiles balísticos con capacidad nuclear.

- El Dólar estadounidense se recupera con los inversores centrados en una serie de datos económicos de EE.UU.

El precio de la Plata (XAG/USD) se recupera aún más hasta cerca de 31.00$ en la sesión norteamericana del viernes. El metal blanco rebotó el jueves después de registrar un nuevo mínimo de 11 semanas cerca de 29.60$. El activo se fortalece ya que los inversores temen que Rusia pueda lanzar un ataque nuclear contra Ucrania.

Rusia amenaza con un posible ataque con misiles balísticos con capacidad nuclear a Ucrania, seguido de disparar una serie de misiles balísticos de alcance intermedio (IRBM) a 17 objetivos, incluidas instalaciones de defensa y energía. La guerra prevaleciente entre Rusia y Ucrania mantiene intacta la demanda de activos de refugio seguro. Este fue el segundo ataque más grande de Rusia a Ucrania, según el ministerio de energía de Ucrania. Históricamente, el atractivo de refugio seguro de los metales preciosos como la Plata aumenta en tiempos de incertidumbre en el mercado global o riesgos geopolíticos elevados.

En el Medio Oriente, las tensiones entre Israel e Irán han disminuido, con un alto el fuego que entró en vigor a principios de esta semana.

Mientras tanto, el Dólar estadounidense (USD) rebota fuertemente a medida que los inversores cambian su enfoque hacia los datos del mercado laboral y la actividad empresarial de Estados Unidos (EE.UU.), que se publicarán la próxima semana. El Índice del Dólar estadounidense (DXY), que sigue el valor del USD frente a seis monedas principales, se recupera después de registrar un nuevo mínimo de dos semanas cerca de 105.60.

Análisis técnico de la plata

El precio de la Plata rebota fuertemente después de deslizarse cerca de la línea de tendencia ascendente alrededor de 29.50$, que se traza desde el mínimo del 29 de febrero en 22.30$ en un marco de tiempo diario. Aún así, la perspectiva del precio de la Plata es bajista ya que un cruce bajista, representado por la media móvil exponencial (EMA) de 20 y 50 días alrededor de 31.30$, apunta a una escalada en la tendencia a la baja.

El metal blanco se debilitó después de la ruptura del soporte horizontal trazado desde el máximo del 21 de mayo en 32.50$.

El Índice de Fuerza Relativa (RSI) de 14 días oscila en el rango de 40.00-60.00, lo que sugiere una tendencia lateral.

Plata gráfico diario

- El EUR/JPY está cayendo a un nivel de soporte clave después de desplomarse aún más el viernes.

- Podría rebotar una vez que toque el nivel y el RSI esté sobrevendido en una base intradía, advirtiendo a los vendedores en corto agresivos.

El EUR/JPY extiende su tendencia bajista desde el pico de Halloween y está a poca distancia de alcanzar el soporte clave en el mínimo del 30 de septiembre de 158.11 (línea roja discontinua en el gráfico).

Ahora probablemente esté en una tendencia bajista a corto plazo y dado que es un principio del análisis técnico que las tendencias tienden a extenderse, las probabilidades favorecen que el EUR/JPY caiga a mínimos más bajos.

Gráfico diario del EUR/JPY

En el mínimo del 30 de septiembre, el par probablemente encontrará soporte y rebotará. El indicador de momentum del Índice de Fuerza Relativa (RSI) está en la zona de sobreventa (por debajo de 30) en una base intradía. Si el par cierra con el RSI aún en sobreventa, será una señal para que los titulares de posiciones cortas no amplíen sus posiciones cortas. Los riesgos de un retroceso también serán mayores.

Una venta masiva más profunda podría llevar al EUR/JPY hasta la línea de tendencia en torno a 157.00 o incluso hasta 154.00 – 155.00, los mínimos de agosto-septiembre.

- El USD/JPY ha roto un patrón de Formación de Ampliación y está cayendo hacia su objetivo.

- El par probablemente ha revertido su tendencia a corto plazo y los riesgos ahora están a la baja, en línea con el sesgo bajista.

El USD/JPY ha roto la parte inferior de un patrón de precios de Formación de Ampliación bajista y está cayendo hacia el primer objetivo bajista en 148.54, la extrapolación de Fibonacci del 61,8% de la altura del patrón extrapolada hacia abajo.

USD/JPY Gráfico Diario

Una mayor tendencia bajista podría llevar al USD/JPY al siguiente objetivo en 148.24, el máximo clave del 2 de septiembre.

El indicador de impulso de la (azul) Convergencia/Divergencia de Medias Móviles (MACD) se está alejando de su línea de señal roja, una señal bajista adicional.

La tendencia a corto plazo probablemente ha revertido de alcista a bajista después de la ruptura. Dado que es un principio del análisis técnico que las tendencias tienden a extenderse, las probabilidades ahora favorecen más debilidad a corto plazo.

- EUR/CHF cae levemente el viernes mientras los mercados digieren los datos de inflación IPCA de la Eurozona para noviembre.

- El Euro se debilita ya que hace poco para cambiar las perspectivas de las tasas de interés, un factor clave en la valoración de divisas.

- El CHF gana marginalmente con datos de crecimiento del PIB más fuertes, pero se ve obstaculizado por los comentarios del presidente del SNB, Schlegel.

El EUR/CHF baja para cotizar en el nivel de 0.9300 el viernes después de que la publicación de los datos de inflación de la Eurozona sigue sugiriendo que los miembros del Banco Central Europeo (BCE) recortarán las tasas de interés en su reunión de diciembre a pesar de que las cifras cumplieron con las expectativas de los economistas. Las tasas de interés más bajas son negativas para el Euro (EUR) ya que disminuyen los flujos de capital netos, y esto pone presión sobre el par.

Mientras tanto, el Franco suizo (CHF) gana un leve viento de cola después de que los datos del Producto Interior Bruto (PIB) de Suiza muestran que el crecimiento económico suizo superó las expectativas y se aceleró en el tercer trimestre en términos interanuales. Sin embargo, es probable que el efecto se vea atenuado por los comentarios del presidente del Banco Nacional Suizo, Martin Schlegel, la semana pasada, que aún están frescos en la mente de los operadores. Schlegel dijo que las tasas de interés en Suiza podrían caer por debajo de cero. Aun así, el EUR/CHF ha caído en territorio negativo después de ambos conjuntos de datos debido al rendimiento superior del Franco suizo.

Datos de inflación de la Eurozona engañosamente altos

El Índice Armonizado de Precios al Consumo (IPCA) preliminar de la Eurozona subió un 2.3% interanual en noviembre, en línea con las expectativas y por encima del 2.0% del mes anterior, según datos publicados el viernes por Eurostat. El IPCA subyacente aumentó un 2.8%, también en línea con las expectativas.

A pesar de parecer que la inflación estaba aumentando, varios analistas dijeron que las cifras elevadas de noviembre se debieron casi en su totalidad a los "efectos base". Un efecto base se refiere al mes correspondiente del año anterior, si la inflación fue demasiado baja en ese mes, solo se requiere un pequeño aumento para que los datos muestren un gran aumento porcentual en el año actual.

"El aumento de la inflación general del 2.0% en octubre al 2.3% en noviembre estuvo en línea con las expectativas y fue causado casi en su totalidad por un efecto base impulsado por un aumento en la inflación de la energía", dijo Jack Allen-Reynolds, economista jefe adjunto de la Eurozona en Capital Economics.

La opinión fue compartida por Anders Svendsen, analista jefe en Nordea, quien dijo, "La inflación aumenta por los efectos base pero sigue en camino de volver al objetivo de inflación del BCE en la primera parte de 2025, permitiendo al BCE continuar recortando las tasas de política hacia un nivel neutral."

Svendsen va más allá y argumenta que la inflación probablemente caerá al objetivo del 2.0% del Banco Central Europeo (BCE) más rápidamente de lo que el BCE está pronosticando actualmente.

"Los mercados y el BCE coinciden en que la inflación se acercará al 2%, pero discrepan en el momento. Creemos que el BCE cambiará su pronóstico para reflejar un retorno más temprano al 2% en su reunión de diciembre. Con esa perspectiva, el BCE puede continuar recortando las tasas de política hacia un nivel neutral," escribe.

Allen-Reynolds de Capital Economics piensa que los datos de noviembre reducen marginalmente la posibilidad de que el BCE haga un recorte doble de 50 puntos básicos (pbs) (0.50%) en diciembre, sin embargo, a pesar de esto, todavía hay una "buena posibilidad" de una reducción de 50 pbs, así como tasas más bajas en el futuro.

"La continua fortaleza de la inflación de los servicios en la zona euro en noviembre reduce la posibilidad de que el BCE recorte las tasas de interés en 50 pbs en diciembre," y añade, "Aunque creemos que hay un buen caso para que el BCE recorte las tasas de interés en 50 pbs en diciembre, varios miembros influyentes del Consejo de Gobierno parecen oponerse a la idea y la fortaleza de la inflación de los servicios probablemente reforzará su caso. Pero si estamos en lo correcto y la inflación de los servicios disminuye en diciembre y más allá, y la economía sigue débil, creemos que recortes mayores estarán en el horizonte tarde o temprano."

Los problemas presupuestarios de Francia son un lastre

Otro lastre para el Euro es el riesgo político en torno al presupuesto francés, con el primer ministro Michel Barnier luchando para que se aprueben recortes presupuestarios estrictos en el parlamento debido a su escasa mayoría.

La batalla política destaca la débil posición fiscal de Francia y ha llevado a que el diferencial de rendimientos entre los bonos del gobierno francés y los Bunds alemanes se amplíe en 82 pbs, lo que indica riesgos desproporcionados para los tenedores de bonos franceses.

"El primer ministro francés Michel Barnier tendrá que hacer más concesiones al proyecto de ley presupuestaria para evitar la caída del gobierno. El presidente del partido de extrema derecha Reagrupamiento Nacional, Bardella, subrayó ayer que "otras líneas rojas" permanecen. Mientras tanto, la incertidumbre política francesa no se está extendiendo al resto de la Eurozona, lo que limita el lastre sobre el EUR."

CHF vulnerable por la retórica del SNB

El EUR/CHF vio una presión a la baja limitada después de los datos del PIB suizo, a pesar de que se habría esperado que fortaleciera al CHF. El PIB suizo registró un aumento del 2.0% en el tercer trimestre interanual, por encima del 1.8% previsto y del 1.8% anterior. El PIB trimestral aumentó un 0.4%, en línea con las expectativas y por debajo del 0.6% revisado a la baja del segundo trimestre.

El efecto de los datos fue atenuado por las crecientes expectativas de que el Banco Nacional Suizo (SNB) reducirá las tasas de interés en 50 pbs en su reunión de diciembre, tras los comentarios del presidente del SNB, Schlegel, en los que advirtió que no se pueden descartar tasas de interés negativas.

"El SNB tiene mucho margen para recortar la tasa de política ya que la inflación suiza está por debajo del pronóstico del banco del 1.0% para el cuarto trimestre. El mercado está valorando una probabilidad del 60% de un recorte de tasas de 50 pbs al 0.50% en la reunión del 12 de diciembre," dijo Elias Haddad, estratega senior de mercados en Brown Brothers Harriman (BBH).

- El USD/CAD se recupera desde 1.3980 tras la publicación de los datos del PIB canadiense, que fueron en general más débiles de lo esperado.

- La economía canadiense creció un 0,1% en septiembre, más lento que las estimaciones del 0,3%.

- Un ligero rebote en el Dólar estadounidense también ha impulsado la recuperación del par CAD.

El par USD/CAD rebota después de registrar un nuevo mínimo de tres días cerca de 1.3980 en la sesión norteamericana del viernes. El par CAD se recupera ya que Statistics Canada ha informado de un crecimiento del Producto Interior Bruto (PIB) más lento de lo esperado en el mes de septiembre. La agencia mostró que la economía canadiense se expandió un 0,1% después de permanecer plana en agosto. Los economistas esperaban que la economía hubiera crecido un 0,3%.

La agencia también informó que el crecimiento en el tercer trimestre del año fue del 0,3%, más lento que el 0,5% en el trimestre anterior. Mientras tanto, en comparación con el tercer trimestre del año anterior, el crecimiento del PIB fue del 1%, como se esperaba, más suave que el crecimiento del 2,2% en el segundo trimestre del año en curso.

Se espera que la expansión moderada en la producción canadiense aumente las expectativas de recortes de tasas de interés más significativos por parte del Banco de Canadá (BoC). El BoC redujo sus tasas de interés clave en 50 puntos básicos en octubre.

Mientras tanto, una ligera recuperación en el Dólar estadounidense (USD) también ha impulsado al par CAD. El USD recuperó algunas de sus pérdidas intradía, lo que sugiere que se ha formado un mínimo a corto plazo. El Índice del Dólar estadounidense (DXY), que sigue el valor del USD frente a seis monedas principales, se recupera después de registrar un nuevo mínimo de dos semanas cerca de 105.60.

La corrección en el Dólar estadounidense comenzó cuando el presidente electo de Estados Unidos (EE.UU.), Donald Trump, nominó a Scott Bessent para ocupar el cargo de Secretario del Tesoro. Los participantes del mercado esperan que Bessent ejecute las políticas comerciales declaradas por Trump de manera estratégica y gradual, lo que no provocará presiones inflacionarias rápidamente.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El PIB de Canadá se expandió un 1% en el tercer trimestre, coincidiendo con la estimación de los analistas.

- El USD/CAD cotiza ligeramente al alza en el día por encima de 1.4000.

El Producto Interior Bruto (PIB) de Canadá se expandió a una tasa anual del 1% en el tercer trimestre, informó Statistics Canada el viernes. Esta lectura siguió al crecimiento del 2,2% registrado en el segundo trimestre y coincidió con la expectativa del mercado.

En términos trimestrales, la economía canadiense creció un 0,3%, mientras que se expandió un 0,1% en términos mensuales en septiembre.

Reacción del mercado

El USD/CAD subió con la reacción inmediata a este informe y se vio por última vez ganando un 0,1% en el día en 1.4028.

- El Dólar estadounidense extiende la caída de esta semana en el Black Friday.

- Las conversaciones presupuestarias en Francia están impulsando al Euro, lastrando al Índice del Dólar estadounidense

- El Índice del Dólar estadounidense cae por debajo de 106.00 y prueba el próximo nivel de soporte para un rebote.

El Dólar estadounidense (USD) cotiza más débil el viernes debido a las preocupaciones sobre Europa, con el Índice del Dólar estadounidense (DXY), que sigue el valor del USD frente a seis monedas principales, extendiendo la caída de esta semana y cayendo por debajo del nivel de 106.00.

Las conversaciones presupuestarias en Francia no van bien, con el Primer Ministro Michel Barnier teniendo que ceder a demasiadas demandas del partido de extrema derecha Reagrupamiento Nacional de Marine Le Pen. Las preocupaciones presupuestarias están enviando los rendimientos franceses al alza, a niveles que coinciden con los países periféricos europeos más débiles como Grecia, impulsando un Euro más fuerte sobre el Dólar estadounidense.

Mientras tanto, los mercados financieros de EE.UU. cerrarán temprano el viernes después del Día de Acción de Gracias. Los futuros de acciones estadounidenses están cotizando planos mientras el mercado de bonos de EE.UU. abre con baja liquidez.

Resumen diario de los mercados: Europa en el punto de mira por todas las razones equivocadas

- La líder del partido de extrema derecha Reagrupamiento Nacional, Marine Le Pen, que tiene una influencia desproporcionada en el parlamento dividido de Francia, dio al Primer Ministro Michel Barnier hasta el lunes para ceder a sus demandas presupuestarias antes de decidir si derroca al gobierno, informa Bloomberg.

- El Primer Ministro Barnier ya acordó abandonar los planes de aumentar los impuestos sobre la electricidad el jueves, informa Reuters.

- Las acciones están mixtas, con las acciones europeas marginalmente en rojo, mientras que los futuros de EE.UU. están planos a ligeramente al alza en el día.

- La herramienta CME FedWatch está valorando otro recorte de tasas de 25 puntos básicos (pbs) por parte de la Fed en la reunión del 18 de diciembre en un 66,3%. Una probabilidad del 33,7% es para que las tasas se mantengan sin cambios. Las minutas de la Fed han ayudado a que las probabilidades de un recorte de tasas en diciembre aumenten.

- La tasa de referencia a 10 años de EE.UU. cotiza en 4,22%, cayendo al mínimo de esta semana al inicio de este viernes después de estar cerrada el jueves.

Análisis Técnico del Índice del Dólar estadounidense: Francia, el próximo enfermo de Europa

El Índice del Dólar estadounidense (DXY) enfrenta más presión de venta el viernes, con uno de sus principales componentes, el Euro, lastrando el Índice. Con el aumento de los rendimientos y los diferenciales franceses, la brecha de tasas entre EE.UU. y Europa se estrecha, con el Euro alcanzando al Dólar estadounidense. Es necesario identificar niveles de soporte cruciales, con el "comercio Trump" listo para retomarse pronto cuando el presidente electo Donald Trump asuma el cargo en enero.

Con la caída de esta semana en el DXY, los niveles de soporte anteriores ahora se han convertido en resistencia. Al alza, 106.52 (máximo del 16 de abril) es el primer nivel a observar. Si los alcistas del Dólar recuperan ese nivel, 107.00 (nivel redondo) y 107.35 (máximo del 3 de octubre de 2023) vuelven a estar en el objetivo para una nueva prueba.

Si la corrección del DXY continúa, el nivel crucial en 105.53 (máximo del 11 de abril) entra en juego el viernes como el último bastión antes de dirigirse a la región de 104. Si el DXY cae hasta 104.00, la gran cifra y la media móvil simple de 200 días en 104.03 deberían atrapar cualquier formación de cuchillo cayendo.

Índice del Dólar estadounidense: Gráfico Diario

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Los mercados de EE.UU. operan con capacidad limitada debido a las secuelas del Día de Acción de Gracias el viernes.

- Los ministros de la OPEP+ se reunirán en persona antes de la reunión de política de producción retrasada, programada para el jueves.

- El Índice del Dólar estadounidense retrocede aún más, con los rendimientos franceses reduciendo la brecha de tasas entre EE.UU. y Europa.

El petróleo crudo cotiza en rojo y pierde alrededor del 1% el viernes. Sin embargo, se encuentra en un rango estrecho continuo con los operadores al margen esperando el resultado de la próxima reunión de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) sobre su política de producción, que se ha retrasado hasta el próximo jueves. Los mercados ya han descontado un retraso en la normalización de la producción hasta el primer trimestre de 2025.