- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/MXN gana un 1% y se acerca a la barrera psicológica de 20.00.

- Banxico recortó su previsión de crecimiento a un 1.5% para el año actual, mientras que para el 2025 lo ajustó a 1.2%.

- Los datos económicos de EE.UU. aumentan la presión vendedora en el Peso mexicano.

El USD/MXN estableció un mínimo de la sesión en 19.56, encontrando compradores agresivos que llevaron la paridad a un máximo de dos semanas en 19.95. Al momento de escribir, el precio del dólar estadounidense frente al Peso mexicano cotiza sobre 19.82, ganando un 1% al concluir la jornada.

El Peso mexicano se debilita ante advertencias de calificadoras por reforma al poder judicial

El USD/MXN registra una subida importante, acercándose al nivel clave de 20.00 tras la publicación del reporte de Banxico donde disminuye su previsión de crecimiento desde un 2.4% a 1.5% para este año y de un 1.5% a 1.2% para el 2025.

Por otro lado, el Producto Interior Bruto de Estados Unidos presentó un incremento a un 3% desde un 2.8% previo y esperado, provocando un repunte en el dólar. Las solicitudes semanales de subsidio por desempleo se ubicaron en 231.000, menores a las 232.000 esperadas por el consenso del mercado.

Las advertencias desde instituciones financieras y calificadoras no cesan ante la reforma al poder judicial, ya que la baja de calificación crediticia es latente.

Niveles técnicos en el USD/MXN

La presión compradora se mantiene en el USD/MXN, estableciendo un primer soporte en 18.59, punto pivote del 16 de agosto. El siguiente soporte se encuentra en 17.60, mínimo del 12 de Julio. La resistencia clave la observamos en 20.06, máximo alcanzado el 5 de agosto.

Gráfico diario del USD/MXN

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Los precios del oro suben a pesar de la revisión al alza del PIB del segundo trimestre de EE.UU. y la caída en las solicitudes de desempleo.

- A pesar del aumento de los rendimientos del Tesoro de EE.UU. (a 10 años en 3,86%) y del DXY subiendo un 0,33% a 101,38, la tendencia alcista del oro continúa.

- El enfoque se desplaza hacia los próximos datos del PCE subyacente, que se espera aumenten ligeramente, lo que podría impactar las decisiones de la Fed.

- La herramienta CME FedWatch muestra una probabilidad del 65,5% de un recorte de tasas de 25 pb en septiembre, lo que respalda los precios del oro.

Los precios del oro subieron al final de la sesión norteamericana a pesar de que la economía de EE.UU. sigue siendo resiliente después de que las cifras del Producto Interior Bruto (PIB) impulsaran al Dólar. A pesar de esto, los precios del oro continúan subiendo en medio de expectativas del primer recorte de tasas de la Fed. El XAU/USD registró ganancias del 0,78% y se intercambió a 2.523$.

El sentimiento del mercado es positivo, ya que los operadores permanecen enfocados en datos que podrían confirmar el tamaño del primer recorte de tasas de la Reserva Federal (Fed). Mientras tanto, la Oficina de Análisis Económico de EE.UU. reveló que el país creció en el segundo trimestre de 2024 por encima de la publicación preliminar, elevando con ello el Deflactor del Índice de Precios del Gasto en Consumo Personal (PCE).

Al mismo tiempo, el Departamento de Trabajo de EE.UU. reveló que menos estadounidenses de los esperados solicitaron beneficios por desempleo, lo cual es un alivio para la Fed, que reconoció en el discurso de Powell que los riesgos de empleo están inclinados al alza.

A pesar de eso, el metal dorado extendió sus ganancias por encima de 2.520$ a pesar de que el rendimiento del bono del Tesoro estadounidense a 10 años subió dos puntos básicos a 3,86%. Mientras tanto, el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a una cesta de seis divisas, subió un 0,33% a 101,38.

Dado el contexto, los operadores deberían esperar que el metal sin rendimiento apunte a la baja, pero los inversores ven una probabilidad del 65,5% de un recorte de tasas de 25 puntos básicos (pb) en la reunión de septiembre, según la herramienta CME FedWatch, lo que respalda al metal precioso.

El viernes, se espera que el indicador de inflación preferido de la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, aumente una décima, según el consenso.

El contrato de tasas de fondos federales de diciembre de 2024 de la Junta de Comercio de Chicago (CBOT) sugiere que los inversores están observando 98 puntos básicos de relajación de la Fed este año, frente a los 97 del lunes.

Resumen diario de los motores de los mercados: El precio del oro avanza mientras los operadores se preparan para los datos del PCE subyacente de EE.UU.

- Si los datos económicos de EE.UU. continúan siendo débiles, es probable que la tendencia alcista del precio del oro persista, alimentando la especulación sobre un recorte de tasas mayor por parte de la Fed.

- La segunda estimación del PIB de EE.UU. para el segundo trimestre de 2024 mostró un aumento significativo del 1,4% en el primer trimestre al 3%, superando las estimaciones del 2,8%. El Deflactor del Índice de Precios del Gasto en Consumo Personal (PCE) indicó que la inflación bajó del 3,1% al 2,5% intertrimestral, ligeramente por encima del 2,3% anticipado.

- Las solicitudes iniciales de subsidio por desempleo para la semana que terminó el 24 de agosto disminuyeron de 233K a 231K, ligeramente por debajo de la estimación de 232K.

- La próxima semana, la agenda económica de EE.UU. incluirá el informe de Nóminas no Agrícolas de agosto, que podría ser crucial para evaluar el tamaño del primer recorte de tasas de la Fed en la reunión de septiembre.

Perspectiva técnica: La tendencia alcista del precio del oro se extiende, los operadores apuntan a 2.550$

La tendencia alcista del precio del oro se mantiene el jueves. A medida que la acción del precio supera los 2.520$, los compradores siguen esperanzados de que el XAU/USD pueda superar el máximo histórico (ATH) en 2.531$. El impulso sugiere que los compradores están a cargo, como lo muestra el Índice de Fuerza Relativa (RSI). Dado ese contexto, el camino de menor resistencia del Bullion está inclinado al alza.

Si el XAU/USD supera el ATH, la próxima resistencia sería la marca de 2.550$. Una ruptura de esta última expondrá 2.600$.

Por el contrario, si el XAU/USD cae por debajo de 2.500$, el primer soporte sería el pico del 17 de julio en 2.483$. Una vez despejado, el siguiente soporte sería la marca psicológica de 2.450$, seguido por la media móvil simple (SMA) de 50 días en 2.414$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

El precio del dólar estadounidense sube frente al Peso colombiano por tercera sesión consecutiva desde un mínimo del día en 4.069, llegando a un máximo no visto desde el 6 de agosto en 4.145.

El USD/COP se valora en estos momentos en 4.127.75, ganando un 1.04% en el día.

El Peso colombiano pierde fuerza previo a la publicación de la Tasa de Desempleo

- El Departamento Administrativo Nacional de Estadística de Colombia dará a conocer el día de mañana la Tasa de Desempleo.

- La Tasa de Desempleo se ubicó en 10.3% en su última lectura, correspondiente a junio, la cual presenta una tendencia bajista desde que registró un 12.7%, su nivel más alto desde enero.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Los bajistas del EUR/GBP empujaron el cruce cerca de 0.8410 el jueves.

- Los indicadores siguen alineados con la tendencia bajista.

- El RSI diario se dirige hacia terreno de sobreventa.

El par EUR/GBP extendió sus pérdidas el jueves, disminuyendo un 0.20% hasta 0.84140. Sin embargo, el par se mantiene por encima de 0.8400, que es un nivel de soporte clave, pero la presión de venta está aumentando.

El RSI está actualmente en 35 y está disminuyendo. Esto indica que hay una creciente presión de venta. El Indicador MACD está creando barras rojas, lo que también sugiere que el impulso bajista está aumentando.

En general, las perspectivas técnicas para el par EUR/GBP siguen siendo negativas. Es probable que el par continúe disminuyendo en el corto plazo, y si los bajistas rompen el área de 0.8400, el próximo soporte se ve en 0.8380. Sin embargo, si el par puede mantenerse por encima del nivel de 0.8400, la tracción bajista podría perder fuerza y con el RSI cerca de 30, hay posibilidades de una corrección al alza.

EUR/GBP gráfico diario

- El Dow Jones subió 450 puntos el jueves mientras el sentimiento se recuperaba.

- Las cifras del PIB de EE.UU. reforzaron la confianza de los inversores tras superar las expectativas.

- Los números de inflación del PCE de EE.UU. aún se avecinan el viernes.

El Promedio Industrial Dow Jones (DJIA) subió un 1.1%, o 450 puntos, el jueves, impulsado por un pronóstico superior en las cifras de crecimiento del Producto Interior Bruto (PIB) de EE.UU. en el segundo trimestre. Los datos de inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU., que se publicarán el viernes, siguen siendo la cifra clave de la semana. Los mercados siguen confiando en que la Reserva Federal (Fed) está en camino de iniciar un ciclo de recortes de tasas en septiembre. Un retroceso por la tarde en el espacio de renta variable arrastró al Dow Jones a la baja, reduciendo las ganancias del día a alrededor de 200 puntos.

El PIB del segundo trimestre de EE.UU. superó las previsiones el jueves por la mañana, impulsando el sentimiento del mercado y haciendo que los inversores volvieran a una postura de compra. El PIB anualizado del segundo trimestre se situó en el 3.0% en comparación con la expectativa de mantenerse en el 2.8%, y las solicitudes iniciales de subsidio por desempleo también bajaron a 231.000 para la semana que terminó el 23 de agosto. Los inversores esperaban una cifra de 232.000 en comparación con las 233.000 revisadas de la semana anterior.

Se espera que la inflación subyacente del PCE de EE.UU. el viernes se mantenga estable intermensual y suba ligeramente en términos anualizados. Se prevé que la inflación subyacente del PCE de julio se mantenga en el 0.2% mensual, mientras que la cifra interanual de julio se espera que suba al 2.7% desde el 2.6% anterior. Un dato por debajo de las expectativas hará que los mercados vuelvan a depositar sus esperanzas en un recorte inicial prolongado de la Fed el 18 de septiembre, mientras que una publicación por encima de las previsiones podría hacer que los operadores se apresuren ante un posible resurgimiento de la inflación, obstaculizando a la Fed justo antes de un recorte ampliamente esperado.

Noticias del Dow Jones

Un jueves de asunción de riesgos tiene a la mayor parte del índice Dow Jones cotizando en verde en la segunda mitad de la semana de negociación. Solo tres de los valores listados en el Dow están en rojo por el día, con Home Depot (HD) perdiendo alrededor de siete décimas de un por ciento para cotizar por debajo de 370.00$ por acción.

La llamada de ganancias de Nvidia (NVDA) fuera del horario laboral esta semana no logró entusiasmar a los inversores interesados en tecnología. Nvidia reportó un crecimiento de ganancias menor al esperado, con un aumento general de los beneficios que no cumplió con las altísimas expectativas establecidas por los inversores desbocados.

Pronóstico de precios del Dow Jones

El Dow Jones está de vuelta por encima de 41.300 el jueves después de una breve caída a mitad de semana por debajo de la zona de 41.000. El índice tomó un respiro el miércoles, pero ha vuelto a inclinarse hacia el lado alcista mientras las velas diarias continúan probando niveles cercanos a los máximos históricos establecidos al comienzo de la semana de operaciones.

Los operadores que esperan capitalizar una corrección bajista corren el riesgo de subestimar la presión alcista del mercado, pero los tomadores de riesgos buscarán señales de una ruptura técnica para subirse al tren corto. Los objetivos técnicos inmediatos flotan cerca de la media móvil exponencial (EMA) de 50 días, justo por encima de la zona de precios principal de 40.000.

Gráfico diario del Dow Jones

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El presidente de la Fed de Atlanta, Bostic, es cauteloso respecto a los recortes de tasas y prefiere ver más datos antes de flexibilizar.

- El crecimiento del PIB revisado al 3% en el segundo trimestre destaca la resiliencia de la economía estadounidense.

- Las solicitudes de subsidio por desempleo fueron mejores de lo esperado.

El Dólar estadounidense, medido por el Índice del Dólar estadounidense (DXY), vio más ganancias por encima de 101.00 el jueves. El rendimiento a 10 años de EE.UU. se mantiene por encima del 3.8%, apoyando al Dólar. Los futuros de los índices bursátiles estadounidenses cotizan de forma mixta tras las ganancias de Nvidia, lo que podría impactar en el apetito por el riesgo y la demanda del Dólar estadounidense como moneda refugio. En el frente de datos, las revisiones del Producto Interior Bruto (PIB) destacan la resiliencia económica de EE.UU.

La economía estadounidense sigue siendo robusta, superando las expectativas. Sin embargo, el sentimiento del mercado parece excesivamente optimista, con expectativas de una flexibilización monetaria agresiva.

Motores de los mercados: El Dólar estadounidense amplía sus ganancias tras las revisiones del PIB

- El presidente de la Fed de Atlanta, Raphael Bostic, un destacado halcón del FOMC, expresó cautela sobre los inminentes recortes de tasas, citando las robustas condiciones del mercado laboral y la elevada inflación.

- Se anticipa una flexibilización de unos 100 puntos básicos para fin de año y 200 puntos básicos durante el año siguiente.

- Las probabilidades de un recorte de 50 puntos básicos en septiembre se mantienen en el rango del 30-35%.

- Contrariamente a las expectativas, la Oficina de Análisis Económico revisó al alza el crecimiento anualizado del PIB real del segundo trimestre al 3% desde el 2.8%.

- Las nuevas solicitudes de seguro de desempleo en EE.UU. disminuyeron ligeramente a 231.000 para la semana que terminó el 23 de agosto, marginalmente por debajo de las estimaciones del mercado.

Perspectiva técnica del DXY: El índice indica una posible recuperación, resistencia en 101.50

Los indicadores sugieren una posible recuperación para el DXY, con el RSI en tendencia alcista y el MACD imprimiendo barras rojas más bajas.

Una consolidación por encima del nivel de soporte de 101.00 podría desencadenar una recuperación. Los soportes clave incluyen 100.50, 100.30 y 100.00, mientras que las resistencias se sitúan en 101.50, 101.80 y 102.00.

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El S&P 500 gana un 0.20%, diario.

- El PIB de Estados Unidos se situó en 3%, por encima del consenso de los analistas.

- Las solicitudes semanales de subsidio por desempleo disminuyen respecto a la semana anterior.

El S&P 500 marcó un mínimo del día en 5.577 encontrando compradores agresivos que llevaron el índice a un máximo no visto desde el 26 de agosto en 5.644. Actualmente, el S&P 500 cotiza en 5.590, ganando un 0.20% el día de hoy.

El Producto Interior Bruto de Estados Unidos supera las previsiones del mercado

Con base en información de la Oficina de Análisis Económico de EE.UU., el PIB anualizado correspondiente al segundo trimestre se ubicó en un 3%, por encima del 2.8% previo y estimado por el mercado.

Por otro lado, las solicitudes semanales de subsidio por desempleo cayeron respecto a la semana previa situándose en 231.000 en la semana que terminó el 23 de agosto, por debajo de las 233.000 de la semana anterior.

Las peticiones continuas por desempleo aumentaron a 1.868.000 en la semana que terminó el 16 de agosto.

Niveles por considerar en el S&P 500

El S&P 500 formó un soporte en el corto plazo en 5.511, punto pivote que converge con el retroceso al 78.6% de Fibonacci. El siguiente soporte se encuentra en 5.293, mínimo del 9 de agosto. La resistencia más cercana está en 5.667 máximo histórico alcanzado el 16 de julio.

Gráfica diaria del S&P 500

El Dólar extendió su marcha hacia el norte, ayudado por rendimientos más altos y resultados más firmes de lo esperado en las cifras del PIB y los datos semanales del mercado laboral, todo antes de la publicación de las lecturas clave del PCE el viernes.

Esto es lo que necesita saber el viernes 30 de agosto:

El Índice del Dólar estadounidense (DXY) se mantuvo firme y extendió su ruptura de la barrera clave de 101.00 en medio de rendimientos en aumento en EE.UU. en todos los ámbitos. La publicación de las cifras de inflación seguidas por el PCE será el centro de atención el 30 de agosto, secundada por los ingresos personales, el gasto personal, el PMI de Chicago y el dato final del sentimiento del consumidor de Michigan.

El EUR/USD sufrió el rebote del Dólar y rompió por debajo del soporte de 1.1100 para alcanzar mínimos de varios días. El 30 de agosto, se publicarán las ventas minoristas en Alemania, junto con el informe del mercado laboral. En la Eurozona más amplia, se espera la tasa de inflación avanzada, seguida por la tasa de desempleo y el discurso de af Jochnick del BCE.

El GBP/USD rebotó desde mínimos semanales y logró recortar algunas pérdidas y retroceder solo marginalmente el jueves. Las aprobaciones de hipotecas y los préstamos hipotecarios se publicarán el 30 de agosto.

El USD/JPY subió por segundo día consecutivo, alcanzando máximos de varios días cerca de 145.50 gracias al fuerte Dólar y los rendimientos más altos. Un calendario ocupado en Japón el 30 de agosto publicará la tasa de desempleo, junto con la relación de empleos/solicitudes y los datos de inflación de Tokio. Además, también se espera la producción industrial preliminar, seguida por las ventas minoristas y los inicios de viviendas.

El AUD/USD reanudó su robusto rally y superó una vez más la barrera clave de 0.6800, alcanzando nuevos máximos en niveles no negociados desde principios de año. Las cifras de crédito hipotecario y las ventas minoristas se publicarán el 30 de agosto.

Las preocupaciones sobre el suministro provenientes de Libia, así como los datos positivos de EE.UU., dieron impulso a los precios del petróleo crudo y elevaron el WTI a la vecindad de la marca de 77.00$ por barril.

Los precios del Oro se negociaron con un tono cauteloso pero positivo cerca de sus recientes máximos históricos más allá de la marca de 2.500$ por onza troy a pesar del firme Dólar y los rendimientos en aumento. Los precios de la Plata recuperaron parcialmente el terreno perdido el día anterior y se acercaron a la zona de 29.70$.

Tras la publicación del Informe Trimestral del segundo trimestre de 2024 del Banco de México (Banxico), los analistas de bancos locales y extranjeros estimaron que el banco central no pausará la reducción de tasas durante el resto del año.

Los economistas de Banorte esperan un recorte de tasas de 25 puntos básicos (pbs) en septiembre y estiman que las tasas de interés terminarán en 10,25%.

Citibanamex espera recortes de tasas de un cuarto de punto porcentual en septiembre, noviembre y diciembre, con la tasa de referencia de Banxico alcanzando el 10,00%. Cita que el inicio del ciclo de flexibilización de la Reserva Federal aliviaría las presiones sobre el peso mexicano, dando luz verde al banco central mexicano para reducir los costes de los préstamos.

En Monex, esperan que la tasa de referencia del banco termine el año en 10,25%, esperando recortes en septiembre. Las reuniones de noviembre y diciembre están en vivo.

Goldman Sachs anticipa recortes de tasas de 25 pbs cada uno en las tres reuniones restantes del año, llevando la tasa de interés al 10,00% para fin de año.

Banxico FAQs

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El Peso mexicano cae mientras Banxico recorta las previsiones de PIB para 2024 y 2025.

- La agitación política por la reforma judicial y el desmantelamiento de organismos autónomos presiona aún más al Peso.

- Banxico prevé que la inflación alcance el objetivo del 3% a finales de 2025, con riesgos de crecimiento sesgados a la baja debido a la desaceleración de la economía estadounidense.

El Peso mexicano se depreció frente al Dólar el jueves, con este último extendiendo sus ganancias por segundo día consecutivo gracias a los sólidos datos de EE.UU. Mientras tanto, la moneda de mercado emergente cayó después de que el Banco de México (Banxico) revisara a la baja las expectativas de crecimiento de México para el resto de 2024, según su informe trimestral. El USD/MXN cotiza a 19.77 y gana más del 0.70%.

La agitación política en México sigue afectando las perspectivas de la moneda mexicana. La presidenta electa Claudia Sheinbaum aseguró a los inversores extranjeros que sus inversiones están seguras, aunque aprueba la reforma judicial y el proyecto de ley para la disolución de organismos autónomos impulsado por el presidente Andrés Manuel López Obrador.

Además, Banxico revisó a la baja el Producto Interno Bruto (PIB) para 2024 del 2.4% al 1.5% y del 1.5% al 1.2% para 2025 tras revelar su revisión trimestral del segundo trimestre de 2024.

En el informe, los responsables de la política mencionaron que "la actividad económica nacional está atravesando un período de debilidad del mercado e incertidumbre." Revisaron al alza las expectativas de inflación y esperan que alcance el objetivo del 3% del banco hacia finales de 2025.

Además, añadieron que los riesgos para el crecimiento están inclinados a la baja, añadiendo que una desaceleración económica en la economía de EE.UU. pesa sobre las perspectivas económicas de México.

La gobernadora de Banxico, Victoria Rodríguez Ceja, advirtió que los ajustes a las tasas de referencia principales serían graduales solo cuando las condiciones macroeconómicas lo permitieran.

Al otro lado de la frontera, la Oficina de Análisis Económico (BEA) de EE.UU. revisó al alza la segunda estimación del Producto Interno Bruto (PIB). Al mismo tiempo, el Departamento de Trabajo de EE.UU. reveló que el número de estadounidenses que solicitaron beneficios por desempleo disminuyó.

Resumen diario de los motores del mercado: El Peso mexicano se desploma mientras AMLO pausa relaciones con embajadores de EE.UU. y Canadá

- La decisión del presidente mexicano Andrés Manuel López Obrador de pausar las relaciones con los embajadores de EE.UU. y Canadá esta semana seguirá pesando sobre el Peso mexicano.

- Los comentarios del embajador de EE.UU., Ken Salazar, expresados el 22 de agosto, fueron la razón detrás de la decisión de AMLO. Salazar dijo que la reforma judicial amenaza el estado de derecho y añadió que "la elección directa de jueces representa un gran riesgo para el funcionamiento de la democracia en México. Cualquier reforma judicial debe tener salvaguardas que garanticen que el poder judicial se fortalezca y no esté sujeto a la corrupción de la política."

- El PIB de EE.UU. para el segundo trimestre de 2024 vio una segunda estimación que saltó del 1.4% en el primer trimestre al 3%, superando las estimaciones del 2.8%. El Deflactor del Índice de Precios del Gasto en Consumo Personal (PCE) insinuó que la inflación bajó del 3.1% al 2.5% intertrimestral, ligeramente superior al 2.3% previsto.

- Las solicitudes iniciales de subsidio por desempleo para la semana que terminó el 24 de agosto bajaron de 233K a 231K, por debajo de las estimaciones de 232K.

- Los operadores estarán atentos a los discursos de los miembros de la Fed y al indicador de inflación preferido de la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, que se publicará el viernes.

- Los datos de la Junta de Comercio de Chicago (CBOT) sugieren que la Fed recortará al menos 98 puntos básicos (pbs), según el contrato de futuros de la tasa de fondos federales para diciembre de 2024.

Perspectiva técnica: El Peso mexicano se desploma mientras el USD/MXN alcanza un máximo de dos semanas en 19.95

El USD/MXN está en riesgo de superar decisivamente la barrera de 20.00. Desde un punto de vista técnico, la tendencia alcista sigue intacta ya que el Peso, aunque ha tenido algunos días positivos, continúa registrando pérdidas más significativas.

El Índice de Fuerza Relativa (RSI) sugiere que los compradores están a cargo. El RSI sigue siendo alcista pero no está en territorio de sobrecompra.

Por lo tanto, el camino de menor resistencia es al alza. La primera resistencia del USD/MXN sería 20.00. Una ruptura de ese nivel expondrá el máximo anual (YTD) en 20.22, seguido del máximo diario del 28 de septiembre de 2022 en 20.57. Si esos dos niveles se rinden, la siguiente parada sería el máximo del 2 de agosto de 2022 en 20.82, antes de 21.00.

Por el contrario, si el USD/MXN cae por debajo de 19.50, esto expondría la cifra de 19.00. Más pérdidas se encuentran por debajo de ese nivel, abriendo la puerta para probar el mínimo del 19 de agosto de 18.59, seguido de la media móvil simple (SMA) de 50 días en 18.48.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El USD/CLP sube un 0.30% el día de hoy, llegando máximos de cuatro días

- La Tasa de Desempleo de Chile se ubicó en 8.7% superando las expectativas del mercado.

- Los inversionistas estarán atentos a la Producción Industrial de Chile y al PMI manufacturero NBS de China, a publicarse el día de mañana.

El USD/CLP estableció un mínimo de la sesión en 912.87 donde compradores agresivos llevaron la paridad a un máximo de cuatro días en 918.98. Al momento de escribir, el dólar estadounidense se cotiza en 916.08 frente al Peso chileno, ganando un 0.30% el día de hoy.

La Tasa de Desempleo de Chile registra un incremento mayor al esperado

Con base en información dada a conocer por el Instituto Nacional de Estadísticas de Chile, la Tasa de Desempleo se ubicó en 8 7% en julio, superando el 8.5% esperado por el consenso de analistas y el 8.3% registrado en junio.

Esta cifra no se había alcanzado desde el 30 de abril, cuando alcanzó un 8.7% correspondiente a la lectura de marzo.

Los inversionistas tendrán el foco en la Producción Industrial de Chile, cuyo registro previo se ubicó en -1%, junto con en el PMI manufacturero NBS de China, el cual se espera que se ubique en 50, ligeramente menor al 50.2 registrado en julio.

Niveles técnicos en el USD/CLP

El USD/CLP reaccionó al alza en un soporte ubicado en 904.25, mínimo del 27 de agosto que coincide con el retroceso al 23 6% de Fibonacci. El siguiente soporte se encuentra en 881.85, dado por el mínimo del 20 de mayo. La resistencia más cercana la observamos en 961.00, punto pivote del 1 de agosto.

Gráfico diario del Peso chileno

Los precios del aluminio están luchando por recuperarse más tras los signos de agotamiento de la compra de CTA de la semana pasada, señala el Estratega Senior de Commodities Daniel Ghali.

El sentimiento de demanda comienza a declinar nuevamente

"Bajo la superficie, el sentimiento de demanda incrustado en la sección transversal de los precios de las materias primas ha comenzado a declinar una vez más, tras una breve recuperación desde los mínimos marcados por la reciente agitación en agosto."

"La prima de riesgo de suministro ha sido una fuerza aislante para el aluminio y ciertamente ha apoyado la recuperación de los precios, reflejando los riesgos para la producción de fundiciones europeas asociados con los precios más altos de la energía. Pero nuestro indicador de prima de riesgo de suministro también apunta a los primeros signos de presión notable desde la incursión de Ucrania en Rusia."

"Aunque es probable que los flujos de CTA permanezcan moderados durante la próxima semana a menos que haya una gran caída en los precios, la presión continua del sentimiento de demanda o la disminución de la prima de riesgo de suministro podría eventualmente catalizar una renovada actividad de venta en una gran caída. Sin este catalizador, sin embargo, el equilibrio de riesgos sugiere que los precios de LME3m pueden permanecer fijados en 2.500 $/t en el corto plazo."

La actividad de compra algorítmica en el paladio probablemente se refleje en los informes, señala el Estratega Senior de Commodities, Daniel Ghali.

Los cortos discrecionales son vulnerables

"Los precios aún necesitan superar los 1.000 $/oz para catalizar el próximo programa de compra a gran escala, pero considerando la masiva posición neta corta mantenida por los operadores discrecionales, estimamos un alcance sustancial para compras subsecuentes en la configuración actual. De hecho, ya hay señales de que los cortos discrecionales están bajo presión, en marcado contraste con configuraciones anteriores donde este grupo mantenía un gran margen de seguridad en forma de beneficios en papel para resistir un intento de presión."

"Esta vez, los recientes cambios en sus posiciones han erosionado completamente su margen de seguridad. Estimamos el precio de entrada agregado para los cortos discrecionales desde mayo de 2023 en solo 1.010 $/oz, pero los cortos más recientes están en peor situación. Para aquellos que ingresaron desde mayo de 2024, calculamos un precio de entrada promedio ponderado de 940 $/oz. Para aquellos que participaron en la última ronda de adquisiciones cortas desde julio, solo 915 $/oz."

"Los cortos discrecionales no solo son vulnerables, sino que ahora están en números rojos. Esta configuración podría llevar a una acción de precios explosiva, dado el críticamente bajo stock en las bóvedas del CME en relación con el interés abierto en los mercados de papel."

- El impulso del GBP/USD favorece a los vendedores, posiblemente apuntando al máximo del 17 de julio de 1.3043.

- Las caídas adicionales podrían probar 1.3043; próximo soporte importante en el máximo del 8 de marzo de 1.2893.

- Para una reversión al alza, los compradores necesitan superar 1.3200, apuntando al máximo de dos años en 1.3266, luego 1.3293 y 1.3437.

El GBP/USD extendió sus pérdidas a dos días consecutivos y rompió la cifra de 1.3200 a la baja, ya que los bajistas despertaron después del repunte de 400 pips de agosto, aplastando sus expectativas de precios más bajos. A pesar de la falta de datos económicos del Reino Unido, la agenda sigue ocupada al otro lado del Atlántico, con buenos datos que impulsan al Dólar. Por lo tanto, el par cotiza en 1.3151, con una caída del 0.30%.

GBP/USD Perspectiva técnica

El gráfico diario del GBP/USD sugiere que a corto plazo, el par podría apuntar y probar el último máximo del ciclo observado el 17 de julio, en 1.3043. El impulso ha cambiado a favor de los vendedores ya que el Índice de Fuerza Relativa (RSI) alcanzó territorio de sobrecompra. Sin embargo, finalmente ha retrocedido por debajo del nivel de 70, lo que ha provocado el retroceso de dos días del par a los tipos de cambio actuales.

Aunque los vendedores están a cargo, deben romper la cifra de 1.3100 y el soporte psicológico de 1.3050 antes de probar niveles más bajos. Si esos dos niveles son superados, el GBP/USD podría apuntar a 1.3043, y en caso de mayor debilidad, el máximo diario del 8 de marzo surge como la próxima zona de demanda en 1.2893.

Por otro lado, si los compradores quieren contraatacar, deben superar la cifra de 1.3200. Esto expondrá inmediatamente el máximo de dos años en 1.3266. Una ruptura de este último, y los compradores podrían desafiar el máximo diario del 23 de marzo de 2022 en 1.3293 antes del máximo del 1 de marzo de 2022 en 1.3437.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.44% | 0.25% | 0.54% | -0.02% | -0.13% | -0.21% | 0.75% | |

| EUR | -0.44% | -0.19% | 0.11% | -0.48% | -0.58% | -0.65% | 0.31% | |

| GBP | -0.25% | 0.19% | 0.31% | -0.28% | -0.39% | -0.46% | 0.53% | |

| JPY | -0.54% | -0.11% | -0.31% | -0.56% | -0.68% | -0.78% | 0.23% | |

| CAD | 0.02% | 0.48% | 0.28% | 0.56% | -0.10% | -0.18% | 0.82% | |

| AUD | 0.13% | 0.58% | 0.39% | 0.68% | 0.10% | -0.05% | 0.95% | |

| NZD | 0.21% | 0.65% | 0.46% | 0.78% | 0.18% | 0.05% | 0.99% | |

| CHF | -0.75% | -0.31% | -0.53% | -0.23% | -0.82% | -0.95% | -0.99% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El NZD/USD ha roto un rango de varios meses y está siguiendo al alza.

- La ruptura activa objetivos al alza e indica que la tendencia probablemente se ha vuelto alcista.

El NZD/USD finalmente rompe su rango lateral de varios meses, después de golpear el techo durante varias sesiones. El par rompe por encima del máximo del 20 de agosto, confirmando una ruptura e indicando ganancias sustanciales probables en el horizonte.

Gráfico de 4 horas del NZD/USD

Es probable que el NZD/USD suba hasta el próximo objetivo en 0.6409, el máximo de diciembre de 2023. Este es un objetivo conservador para el par – la ruptura del rango activa un objetivo al alza que es más alto en 0.6448, calculado tomando la proporción de 0.618 de la altura del rango y extrapolándola hacia arriba.

Desde la ruptura, la tendencia a corto plazo probablemente ha pasado de lateral a alcista. Dado que "la tendencia es tu amiga", las probabilidades favorecen posiciones largas sobre posiciones cortas.

- La Plata corrige más profundamente de lo esperado.

- El mercado está equilibrado, la corrección está cuestionando la tendencia alcista dominante.

- El RSI está divergiendo bajistamente, lo que sugiere una posible debilidad subyacente.

La Plata (XAG/USD) ha corregido después de registrar máximos más altos de 30.19$ el 26 de agosto. Durante el retroceso, el par rompió por debajo del soporte clave en 29.23$ (máximo del 2 de agosto) y esto puso en duda la tendencia alcista a corto plazo.

Dicho esto, dado que el precio en general sigue registrando máximos y mínimos más altos, la tendencia probablemente sigue siendo, en balance, probablemente aún alcista – aunque más débil de lo que era.

Plata gráfico de 4 horas

Una ruptura por encima del máximo de agosto en 30.19$ confirmaría más alza y la continuación de la tendencia alcista, con el próximo objetivo en vista en 30.61$, el máximo del 18 de julio.

Una ruptura por debajo del mínimo del 22 de agosto en 28.79$, sin embargo, indicaría una ruptura en la secuencia de picos y valles ascendentes. Esto podría indicar una reversión en la tendencia alcista a corto plazo y más caídas en el horizonte.

El indicador de momentum del RSI está divergiendo bajistamente con el precio al comparar los mínimos del 22 de agosto y el 28 de agosto. Aunque el precio no hizo un mínimo más bajo el día 28, el RSI sí lo hizo, lo que sugiere una debilidad subyacente en el precio.

La tendencia en los gráficos de mediano y largo plazo no está clara – posiblemente lateral – lo que indica poco sesgo direccional desde marcos temporales más altos.

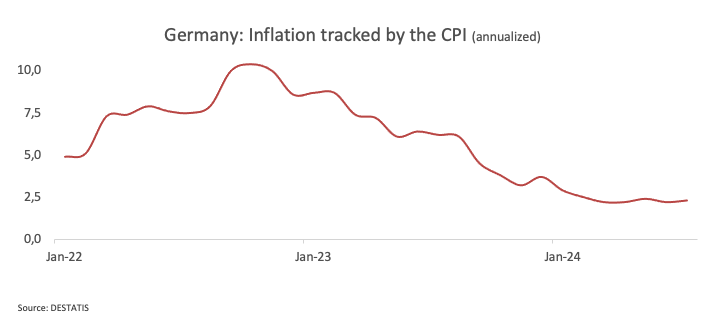

- El EUR/AUD está cayendo abruptamente después de que los datos de inflación de Alemania y España fueran inferiores a lo esperado.

- Los datos de inflación más bajos aumentan las probabilidades de que el BCE recorte las tasas de interés en septiembre.

- El RBA sigue absteniéndose de recortar las tasas de interés debido a la alta inflación persistente en Australia.

El EUR/AUD ha bajado casi tres cuartos de un por ciento el jueves, cotizando en los 1.6270, después de la publicación de los datos de inflación de Alemania y España que revisaron las perspectivas de las tasas de interés en la Eurozona en su conjunto, debilitando al Euro (EUR) en el proceso.

Los datos preliminares del Índice de Precios al Consumidor (IPC) de Alemania cayeron al 1,9% interanual en agosto desde el 2,3% en julio, y estuvieron por debajo de las expectativas de los economistas del 2,1%, según datos de Destatis.

La caída más pronunciada de lo esperado en el IPC alemán siguió a datos similares de España que mostraron que el IPC español en el mes de agosto cayó al 2,2% desde el 2,8% en julio, y también estuvo muy por debajo de las estimaciones del 2,4%, según el INE. Los datos de la región en su conjunto están programados para ser publicados el viernes.

El número desinflacionario ha aumentado las expectativas de que el Banco Central Europeo (BCE) reducirá las tasas de interés en un 0,25% en su reunión de septiembre. Tal movimiento debilitaría al Euro ya que las tasas de interés más bajas atraen menos entradas de capital extranjero.

En la última reunión del BCE, la Presidenta del BCE, Christine Lagarde, adoptó un enfoque de "esperar y ver" y dijo que las futuras decisiones sobre las tasas de interés dependerían de los datos entrantes. Dado que los datos entrantes han sido más desinflacionarios de lo esperado, el mercado está valorando una mayor probabilidad de que el BCE se mueva para reducir las tasas.

"Con las perspectivas de crecimiento bastante flojas, se espera ampliamente que el BCE reanude la flexibilización en septiembre. Se está valorando casi 75 pb de flexibilización total para fin de año", dice el Dr. Win Thin, Jefe Global de Estrategia de Mercados en Brown Brothers Harriman (BBH).

Los comentarios de los funcionarios del BCE hasta ahora no han respaldado un recorte de tasas.

El miembro del Comité Ejecutivo del BCE, Philip Lane, dijo el jueves que, aunque se espera que los salarios en la Eurozona aumenten en la segunda mitad de 2024, están "alcanzando su punto máximo ahora" y probablemente perderán impulso en 2024-5.

Más temprano en el día, el Gobernador del Banco Central de Chipre, Christodoulos Patsalides, dijo que si las proyecciones del BCE "continúan materializándose, no hay nada que impida al Consejo de Gobierno reducir las tasas de interés", añadiendo que "la formulación de políticas sigue siendo dependiente de los datos".

El EUR/AUD está cayendo porque la inflación en Australia es más alta que en Europa. El IPC mensual de Australia subió un 3,5% interanual en julio, y aunque bajó desde el 3,8% en junio, estuvo por encima de las estimaciones del 3,4%, y se mantiene muy por encima de los niveles de la Eurozona en su conjunto (2,6% en julio).

Los responsables de la política monetaria en Australia están menos seguros de que sea el momento adecuado para reducir las tasas de interés, con las actas de la última reunión del Banco de la Reserva de Australia revelando que los miembros consideraron aumentar las tasas de interés para controlar la inflación antes de decidir finalmente mantenerlas estables.

La Gobernadora del RBA, Michelle Bullock, también dijo recientemente que aún era "prematuro" considerar recortar las tasas. Advirtió que la inflación sigue siendo "demasiado alta" y no se espera que vuelva al objetivo del 2%-3% del banco central hasta finales del próximo año.

Los mercados tranquilos han resultado en impactos sustanciales en los precios debido a los recientes vaivenes en el posicionamiento de los Asesores de Comercio de Commodities (CTA), señala el Estratega Senior de Commodities Daniel Ghali.

Los precios están recuperándose

"La masiva actividad de compra algorítmica al inicio de la semana se transformó en una actividad de venta a gran escala. Los precios están recuperándose esta mañana, pero en el fondo, la combinación de la probable venta de los CTA, una renovada caída en las primas de riesgo de suministro de energía y el deterioro del sentimiento de demanda de commodities aún apuntan a precios más bajos."

"Los CTA podrían vender hasta un -12% de su tamaño máximo a medida que liquidan completamente las posiciones largas recientes y construyen una posición neta corta."

Los Asesores de Comercio de Materias Primas (CTAs) están ahora listos para comprar Platino en la mayoría de los escenarios para los precios durante la próxima semana, marcando otro cambio brusco en el posicionamiento de los seguidores de tendencias, señala el Estratega Senior de Materias Primas Daniel Ghali.

Poco margen para salidas adicionales de especuladores

"Aunque esperamos alguna actividad de venta algorítmica en esta sesión, hay poco margen para salidas adicionales de especuladores con señales de una tendencia de cobertura de cortos por parte de los traders discrecionales, quienes han construido una modesta posición neta corta en las últimas semanas."

"El agotamiento de ventas por parte de los seguidores de tendencias de los CTAs bien podría estar preparando el escenario para la formación de mínimos locales."

- USD/CAD se lame las heridas mientras el Dólar estadounidense amplía su alza.

- La optimista segunda estimación del PIB del segundo trimestre de EE.UU. impulsó la recuperación del Dólar estadounidense.

- Los inversores esperan los datos de inflación del PCE de EE.UU. para julio y los datos del PIB del segundo trimestre de Canadá.

El par USD/CAD recupera todas sus pérdidas intradía e intenta reclamar la resistencia psicológica de 1.3500 en la sesión norteamericana del jueves. El activo Loonie rebota fuertemente mientras el Dólar estadounidense (USD) amplía su alza después de que la Oficina de Análisis Económico (BEA) de Estados Unidos (EE.UU.) informara que el ritmo al que creció la economía en el segundo trimestre fue mayor de lo que inicialmente parecía.

La agencia informó que la economía creció a un ritmo robusto del 3% en términos anualizados frente a las estimaciones preliminares del 2.3%. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, sube cerca de 101.50.

Mientras tanto, la acción principal en el Dólar estadounidense será impulsada por los datos del índice de precios del gasto en consumo personal (PCE) de EE.UU. para julio, que se publicarán el viernes. Se espera que el informe del PCE muestre que la inflación subyacente interanual aumentó a un ritmo más rápido del 2.7% desde el 2.6% en junio, con cifras mensuales creciendo de manera constante en un 0.2%. Los datos de inflación influirán significativamente en la especulación del mercado sobre la política monetaria de la Reserva Federal (Fed) en septiembre.

Actualmente, los mercados financieros parecen confiados en que la Fed comenzará a reducir las tasas de interés en septiembre. Sin embargo, los operadores están divididos sobre el tamaño potencial con el que la Fed pivotará hacia la normalización de la política.

En la nación vecina, los precios optimistas del petróleo continúan manteniendo el atractivo general del Dólar canadiense (CAD). El precio del petróleo rebota fuertemente en medio de la escalada de tensiones en el Medio Oriente. Cabe destacar que Canadá es el mayor exportador de petróleo a EE.UU., y los precios más altos del petróleo aumentan los flujos de Dólares estadounidenses hacia Canadá, fortaleciendo el Dólar canadiense.

En el frente económico, los inversores esperan los datos mensuales y del PIB del segundo trimestre, que se publicarán el viernes. Se estima que la economía canadiense apenas creció en junio. Se proyecta que el PIB anualizado del segundo trimestre haya aumentado a un ritmo más lento del 1.6% desde la publicación anterior del 1.7%.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

La Libra esterlina (GBP) ha cambiado poco en la sesión, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

Una ruptura por debajo de 1.3160 señalaría una caída adicional

"Las tendencias de precios nocturnas sugieren que la caída en el EUR arrastró al GBP en simpatía hasta cierto punto, aunque EUR/GBP mantiene un tono mejor ofertado a medida que el cruce se acerca a 0.84 y una posible nueva prueba del mínimo de julio en 0.8380 (el más bajo desde agosto de 2022)."

"Las tendencias a corto plazo en el GBP se han vuelto planas después de la caída de ayer en el Cable. Las tendencias al contado están manteniendo un patrón neutral en este momento, pero la pérdida de soporte en 1.3160 señalará el potencial de que las pérdidas se extiendan un poco más (hacia 1.3050/60) en los próximos días."

La planeada reforma judicial de México sigue causando una considerable volatilidad para el Peso. A principios de la semana, la reforma completó su primer paso a través del proceso parlamentario, con un comité parlamentario aprobando la reforma. Al mismo tiempo, los embajadores de Estados Unidos y Canadá expresaron sus preocupaciones sobre la reforma. La respuesta fue bastante dura: las relaciones con los embajadores fueron 'suspendidas' por el momento. Ninguno de estos desarrollos benefició mucho al Peso, señala Michael Pfister, analista de FX de Commerzbank.

El Peso se beneficiará de declaraciones tranquilizadoras a corto plazo

"Ayer se intentó encauzar la situación. El presidente saliente de México, Andrés Manuel López Obrador (AMLO), insistió en que la suspensión solo concernía a las relaciones con las respectivas embajadas y no afectaba las relaciones con los respectivos gobiernos. Al mismo tiempo, hubo rumores de que la presidenta electa, Claudia Sheinbaum, había pedido que la reforma judicial no se impulsara a través del proceso parlamentario de esta manera."

"Esto sería un desarrollo positivo, ya que indicaría que los responsables de las políticas al menos son conscientes de las preocupaciones de muchos participantes del mercado. El Peso podría beneficiarse algo como resultado. No queremos repetir aquí por qué creemos que la reforma planeada es problemática para el Peso. Pero aún seríamos cautelosos al tomar tales rumores al pie de la letra. La semana pasada, Sheinbaum buscó calmar las preocupaciones del mercado sobre la reforma."

"E incluso antes de eso, sus declaraciones tendían a indicar que ella también quisiera ver la reforma a través del proceso parlamentario lo antes posible. Con esto en mente, bien podríamos ver al Peso beneficiarse de declaraciones tranquilizadoras a corto plazo, pero seguimos viendo poco potencial alcista para la moneda de México a mediano plazo."

- El crecimiento del PIB de EE.UU. para el segundo trimestre se revisó al alza hasta el 3%.

- El Índice del Dólar se mantiene en territorio positivo por encima de 101.00.

La Oficina de Análisis Económico (BEA) de EE.UU. anunció el jueves que revisó el crecimiento anualizado del Producto Interior Bruto (PIB) real para el segundo trimestre al 3% desde el 2,8% en la estimación inicial. Los mercados esperaban que la BEA confirmara el crecimiento del PIB en el 2,8%.

"En comparación con el primer trimestre, la aceleración del PIB real en el segundo trimestre reflejó principalmente un repunte en la inversión en inventarios privados y una aceleración en el gasto del consumidor," señaló la BEA en su comunicado de prensa y explicó que la actualización en la segunda estimación reflejó principalmente una revisión al alza del gasto del consumidor.

Reacción del mercado

El Dólar estadounidense mantiene su fortaleza tras este informe. Al momento de la publicación, el Índice del Dólar estadounidense subió un 0,3% en el día a 101.35.

- Las solicitudes iniciales de subsidio por desempleo aumentaron en 231.000 frente a la semana anterior.

- Las solicitudes continuas de subsidio por desempleo aumentaron en 1.868M en la semana que terminó el 17 de agosto.

Los ciudadanos estadounidenses que solicitaron beneficios de seguro de desempleo aumentaron en 231.000 en la semana que terminó el 24 de agosto, según el Departamento de Trabajo de EE.UU. (DoL) el jueves. Las cifras fueron un poco inferiores al consenso inicial (232.000) y ligeramente menores que el aumento semanal anterior de 233.000 (revisado desde 232.000).

Más detalles de la publicación revelaron que la tasa de desempleo asegurado ajustada estacionalmente fue del 1,2% y el promedio móvil de 4 semanas fue de 231.500, una disminución de 4.750 desde el promedio revisado de la semana anterior.

Además, las solicitudes continuas aumentaron en 13.000 a 1.868M en la semana que terminó el 17 de agosto.

Reacción del mercado

El Índice del Dólar estadounidense (DXY) extiende su recuperación diaria y supera la barrera clave de 101.00, en el contexto de la nota mixta en los rendimientos de EE.UU. a lo largo de la curva.

El CAD ha ganado un poco de terreno en el comercio nocturno, apoyado por un trasfondo de riesgo más firme y la deriva general del USD, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

Los diferenciales más estrechos apoyan las ganancias.

"La compresión en los diferenciales de rendimiento entre EE.UU. y Canadá sigue siendo un motor clave de las ganancias más amplias del CAD. El diferencial a 2 años ha disminuido a poco menos de 60 puntos básicos a medida que los rendimientos de EE.UU. bajan, el diferencial de rendimiento más estrecho desde mayo. La compresión de los diferenciales más la debilidad general del USD es muy probable que esté impulsando la demanda de cobertura de cortos del CAD. El al contado sigue cotizando un poco por debajo de nuestro valor justo estimado (1.3537 hoy)."

"La divergencia no es significativa, pero puede limitar la capacidad del CAD para extender las ganancias significativamente por ahora. Las ganancias decentes del USD ayer no lograron entregar una señal definitiva de que la caída del USDCAD en agosto se estaba estabilizando. La tendencia bajista a corto plazo sigue intacta y los osciladores de tendencia permanecen alineados bajistamente para el USD en los DMI intradía, diarios y semanales."

"Se necesitará mucho más que la recuperación del miércoles para levantar técnicamente al USD. La resistencia menor es 1.3475 y 1.3490/00, con una resistencia más firme (potencial desencadenante alcista) distante en 1.3620. Las pérdidas intradía por debajo de 1.3440 pueden ver que las pérdidas del USD se reanuden hacia 1.3350."

Las débiles lecturas del IPC regional de agosto en Alemania alertaron a los mercados sobre el riesgo de que los datos nacionales (8.00ET) no cumplan con las expectativas (sin cambios M/M y 2,1% A/A, bajando desde 2,3% en julio), señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

Débiles datos del IPC regional alemán decepcionan

"Los datos suaves pesaron sobre las tasas cortas de la Eurozona (comprimiendo los diferenciales EZ/US a 2 años en cierta medida) y llevaron al EUR de vuelta a través del área de 1,11 antes de que el tipo de cambio al contado se estabilizara."

"El tono más suave del EUR evidente esta semana ha empujado al tipo de cambio al contado por debajo del soporte a corto plazo (tendencia alcista del repunte de agosto) en 1,1100 hoy."

"Las pérdidas del EUR no muestran signos de aumentar por debajo de la cifra en este punto, pero el tono suave podría extenderse de nuevo a la zona media de 1,10 a menos que el EUR pueda recuperar 1,11+ en un plazo bastante rápido."

La planeada reforma judicial de México sigue causando una considerable volatilidad para el Peso. A principios de la semana, la reforma completó su primer paso a través del proceso parlamentario, con un comité parlamentario aprobando la reforma. Al mismo tiempo, los embajadores de Estados Unidos y Canadá expresaron sus preocupaciones sobre la reforma. La respuesta fue bastante dura: las relaciones con los embajadores fueron 'suspendidas' por el momento. Ninguno de estos desarrollos benefició mucho al Peso, señala Michael Pfister, analista de FX de Commerzbank.

El Peso se beneficiará de declaraciones tranquilizadoras a corto plazo

"Ayer se intentó encauzar la situación. El presidente saliente de México, Andrés Manuel López Obrador (AMLO), insistió en que la suspensión solo concernía a las relaciones con las respectivas embajadas y no afectaba las relaciones con los respectivos gobiernos. Al mismo tiempo, hubo rumores de que la presidenta electa, Claudia Sheinbaum, había pedido que la reforma judicial no se impulsara a través del proceso parlamentario de esta manera."

"Esto sería un desarrollo positivo, ya que indicaría que los responsables de las políticas al menos son conscientes de las preocupaciones de muchos participantes del mercado. El Peso podría beneficiarse algo como resultado. No queremos repetir aquí por qué creemos que la reforma planeada es problemática para el Peso. Pero aún seríamos cautelosos al tomar tales rumores al pie de la letra. La semana pasada, Sheinbaum buscó calmar las preocupaciones del mercado sobre la reforma."

"E incluso antes de eso, sus declaraciones tendían a indicar que ella también quisiera ver la reforma a través del proceso parlamentario lo antes posible. Con esto en mente, bien podríamos ver al Peso beneficiarse de declaraciones tranquilizadoras a corto plazo, pero seguimos viendo poco potencial alcista para la moneda de México a mediano plazo."

El JPY mantuvo las ganancias anteriores, con el USD/JPY consolidándose alrededor de mediados de 144, señala Chang Wei Liang, Estratega de FX y Crédito de DBS.

El BOJ continuará normalizando la política monetaria

"Los mercados observarán de cerca el IPC de Tokio mañana, ya que el gobernador del BOJ, Ueda, había expresado que podrían venir más subidas de tasas si la economía japonesa se mueve en línea con las previsiones. Mientras tanto, los riesgos de renta variable y las tensiones en torno a Oriente Medio podrían mantener al JPY respaldado por ofertas de refugio seguro."

"En el frente político, el ex Ministro de Relaciones Exteriores y Defensa, Kono Taro, anunció sus planes de postularse en la elección de liderazgo del LDP el 27 de septiembre, y declaró que es apropiado que el BOJ continúe normalizando la política monetaria mientras la inflación se mantenga en línea con las expectativas del Banco. También dijo que es momento de discutir cómo equilibrar el presupuesto a medida que aumentan las tasas de interés."

El USD está cotizando a la baja frente a la mayoría de sus principales pares de divisas hasta ahora hoy, pero el DXY está registrando una pequeña ganancia en la sesión, reflejando el bajo rendimiento del EUR, que ha caído un 0,2% dando al índice un modesto impulso, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El DXY gana por la debilidad del EUR

"Las acciones más débiles y quizás los flujos de fin de mes ayudaron al tono de oferta del USD ayer, pero el tono general del USD sigue siendo suave y las pequeñas ganancias hasta ahora esta semana en el DXY apenas desafían la tendencia bajista que se ha desarrollado en las últimas semanas. Sin embargo, las acciones parecen estar en mejor forma hoy y no hay mucha conversación o evidencia de demanda de USD de fin de mes. Es probable que el USD mantenga un tono suave mientras los mercados continúan valorando el riesgo de recortes agresivos de tasas de la Fed durante el resto del año."

"Los datos de las Nóminas No Agrícolas del próximo viernes serán cruciales para dar forma a las expectativas de recorte de tasas. La segunda actualización del PIB del segundo trimestre de EE.UU. se publica a las 8.30ET (se espera sin cambios en 2,8%). Los datos de solicitudes semanales y los inventarios mayoristas de julio se publican al mismo tiempo. Las ventas pendientes de viviendas de julio se publican a las 10ET mientras que Bostic (votante del FOMC) habla sobre las perspectivas económicas de la Fed a las 15.30ET. Bostic comentó ayer que quería ver más datos que confirmaran la necesidad de recortar tasas en septiembre."

- El Dólar estadounidense opera a la baja, debilitándose frente a la mayoría de sus principales pares, mientras los operadores se centran en datos clave de EE.UU.

- Los mercados se comprimieron el miércoles tras no cumplir con las estimaciones de ganancias de Nvidia, beneficiando al Dólar.

- El Índice del Dólar estadounidense superó los 101.00, pero no pudo mantener este nivel.

El Dólar estadounidense (USD) opera ampliamente sin cambios el jueves, cediendo algo frente a la mayoría de sus pares, sin lograr extender las ganancias del miércoles. El USD enfrenta dos días de un calendario económico estadounidense ocupado, con algunos datos que tienen el potencial de mover el mercado. Se espera ver movimientos volátiles a medida que los mercados oscilan constantemente entre apuestas de un recorte de tasas de interés de 25 puntos básicos o de 50 puntos básicos en septiembre, dependiendo de cómo se desarrollen los datos económicos entrantes. El presidente de la Reserva Federal (Fed), Jerome Powell, no se comprometió con ningún tamaño de recorte de tasas ni orientación futura en su discurso en Jackson Hole, por lo que los mercados tendrán muchas variables con las que especular.

En el frente del calendario económico de EE.UU., se ofrecerá un período difícil en términos de volatilidad este jueves. Además de las solicitudes semanales de subsidio por desempleo, se publicará la segunda lectura del Producto Interior Bruto (PIB) de EE.UU. para el segundo trimestre. El número del Gasto en Consumo Personal (PCE) bajo ese paraguas del PIB recibirá mucha atención antes de los números mensuales del PCE el viernes.

Resumen diario de los motores del mercado: Agárrate fuerte

- Los datos de inflación de Alemania y España mostraron una tendencia de desinflación intensificada, con incluso algunas provincias alemanas registrando caídas de precios en términos mensuales. Esto provocó un fuerte movimiento a la baja para el Euro (EUR) frente al Dólar estadounidense (USD), borrando casi todas las ganancias registradas la semana pasada.

- A las 12:30 GMT, se publicará un lote considerable de datos:

- Solicitudes semanales de subsidio por desempleo para la semana que finaliza el 23 de agosto:

- Se espera que las solicitudes iniciales se mantengan estables en 232.000.

- Las solicitudes continuas estaban previamente en 1.863 millones.

- El Producto Interior Bruto de EE.UU. para el segundo trimestre verá su segunda estimación, sin que los economistas esperen revisiones significativas:

- Se espera que el PIB principal haya crecido a una tasa anualizada del 2,8%, como se estimó previamente.

- Se espera que el componente de Precios del Gasto en Consumo Personal (PCE) principal llegue al 2,6%, sin cambios respecto a la primera lectura. No se espera que el PCE subyacente sea revisado desde el 2,9% reportado anteriormente.

- El componente del Índice de Precios del PIB estaba en 2,3% en la primera lectura, sin previsión disponible para la segunda lectura.

- Se espera que los Inventarios Mayoristas de julio crezcan un 0,2%, el mismo aumento que en junio. Mientras tanto, se espera que la Balanza Comercial de Bienes se amplíe ligeramente a 97.500 millones de dólares desde 97.400 millones de dólares.

- Solicitudes semanales de subsidio por desempleo para la semana que finaliza el 23 de agosto:

- A las 14:00 GMT, se publicarán las Ventas de Viviendas Pendientes de julio. Se espera que las ventas aumenten un 0,4%, por debajo del aumento del 4,8% visto un mes antes.

- Alrededor de las 19:30, se esperan comentarios del presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, quien dará una presentación y participará en una sesión de preguntas y respuestas sobre la Reserva Federal y las perspectivas económicas de EE.UU. en la clase de Gestión de Instituciones Financieras del Scheller College of Business de Georgia Tech.

- Las acciones están operando planas en Asia, buscando dirección después de que los mercados calificaran el informe de ganancias de Nvidia como un fracaso. Las acciones europeas y estadounidenses están operando planas con pérdidas menores.