- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los economistas del Commerzbank no esperan un debilitamiento del dólar a medio o largo plazo. Así pues, las sorpresas positivas para el euro sólo son probables a corto plazo.

Un Dólar fuerte está justificado a largo plazo

Vemos cierto potencial alcista para el EUR/USD a corto plazo.

Una inflación en la Eurozona que sorprenda al alza y una entrada más o menos sincronizada de la Fed y el BCE en el ciclo de recortes de tipos deberían tener un ligero efecto positivo neto sobre el Euro.

A medio plazo, sin embargo, no debería justificarse una debilidad del USD. La actual fortaleza del USD debería justificarse si (como esperamos) los EE.UU. tuvieran una ventaja de crecimiento sobre la Eurozona (y la mayoría de los países industrializados occidentales) durante todo nuestro periodo de previsión.

El Euro (EUR) es la tercera divisa con mejor comportamiento en lo que va de año, tras el dólar estadounidense (USD) y la Libra esterlina (GBP). Los economistas de Rabobank analizan las perspectivas del EUR/USD.

Razones de sobra para seguir siendo alcistas con el USD

Aunque reconocemos que el euro ha resistido más de lo que esperábamos en lo que va de año, seguimos considerando que los fundamentales favorecen al Dólar.

Mantenemos nuestra previsión a tres meses de 1.0500 y seguimos opinando que hay más posibilidades de que el EUR/USD se mantenga en un rango de 1.0400 a 1.1200 durante los próximos 18-24 meses aproximadamente, que de que el par de divisas mantenga niveles por encima de 1.1500.

Nuestra previsión a tres meses de 1.0500 va seguida de la expectativa de una subida moderada hasta 1.0900 a principios del próximo año, a medida que se prolonguen los recortes de tipos de la Fed.

Según la presidenta de la Reserva Federal (Fed) de Cleveland, Loretta J. Mester, la inflación sigue siendo un reto que la Fed debe superar, pero los recortes de tipos deberían reanudarse a finales de año siempre que los datos den a la Fed suficiente margen de maniobra.

Principales datos

- No podemos confiar en que el ritmo de desinflación del año pasado continúe este año.

- La demanda se moderará, y el crecimiento este año no será tan fuerte como el pasado.

- Se espera una ralentización del crecimiento del empleo.

- Una ralentización del crecimiento del empleo es lo que la Fed necesita para bajar los tipos.

- Tres bajadas de tipos este año parece lo correcto.

- La Fed está en un muy buen contado, tanto en lo que respecta a la política como a la economía estadounidense.

- El par NZD/JPY cotiza actualmente en torno a 91.20, registrando un descenso del 0.73% en la sesión del jueves.

- En el gráfico diario, el RSI sugiere un cambio de una zona alcista a una bajista.

- En el gráfico horario, el RSI se aproxima a la zona de sobreventa.

- A pesar de estas señales bajistas a corto plazo, el NZD/JPY sigue operando por encima de las SMA principales, lo que sugiere una influencia continua de los compradores alcistas a largo plazo.

En la sesión del jueves, el par NZD/JPY cotiza sustancialmente a la baja en torno al nivel de 91.20, lo que implica un potente impulso vendedor que marca un descenso del 0.73% en el día. A pesar de la inclinación bajista inmediata, el par mantiene su postura en un territorio alcista más amplio, ya que los compradores a largo plazo mantienen el control y estos movimientos podrían considerarse como una fase de consolidación tras alcanzar máximos de varios años.

Sobre la base del índice de fuerza relativa (RSI) diario, el par ha caído recientemente de territorios positivos a negativos. Sin embargo, antes de esta transposición, el par pasó un tiempo considerable en territorios de sobrecompra, lo que podría indicar movimientos de recogida de beneficios. En cuanto al histograma de divergencia de convergencia de medias móviles (MACD), se observa una secuencia ininterrumpida de barras rojas crecientes. Esto pone de relieve una expansión del impulso negativo, lo que sugiere que los vendedores están dictando actualmente la dinámica del mercado.

NZD/JPY gráfico diario

En el gráfico horario, el RSI se encuentra cerca de la zona de sobreventa, lo que indica que la presión vendedora se ha acelerado. Esto se ve reforzado por las continuas barras rojas en el MACD en el gráfico horario.

NZD/JPY gráfico horario

A pesar de las señales bajistas de los gráficos diario y horario, el par sigue en territorio alcista, ya que se encuentra por encima de las medias móviles simples (SMA) de 100 y 200 días, lo que demuestra que los compradores a largo plazo siguen al mando. Esta discrepancia podría implicar una corrección bajista temporal dentro de una tendencia alcista general ordenada por la alineación de las SMA.

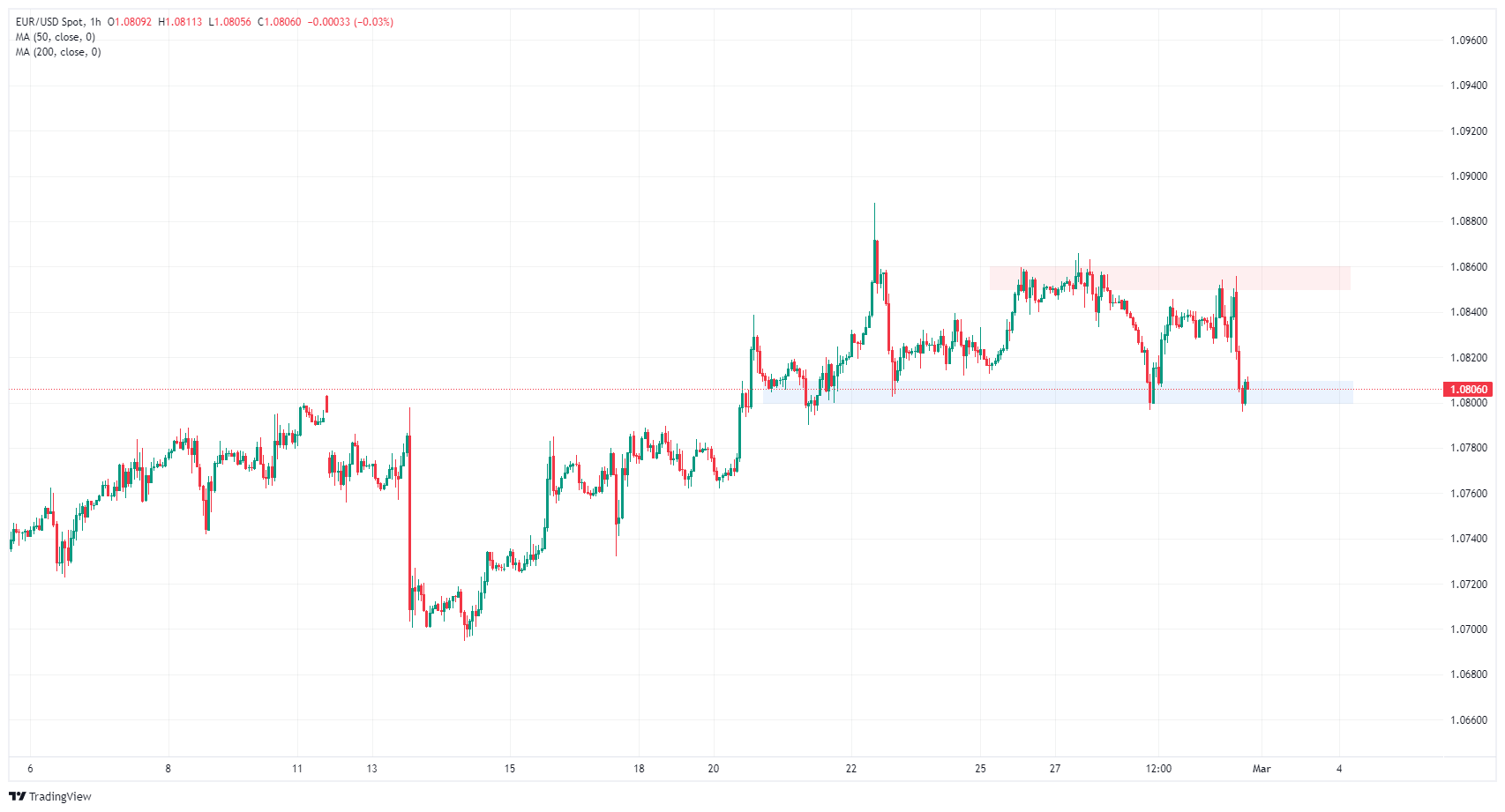

- El EUR/USD volvió a caer hacia 1.0800 el jueves.

- Las ventas minoristas alemanas y el IPC mostraron debilidad económica.

- La inflación PCE de EE.UU. fue la esperada, inferior a la del mes anterior

El par EUR/USD volvió a situarse en la zona de 1.0800 el jueves, después de que las ventas minoristas alemanas y la inflación del Índice de Precios al Consumo (IPC) registraran resultados mixtos, aunque por debajo de lo esperado. El índice de precios del consumo personal (PCE) de EE.UU. se situó en la mediana de las previsiones del mercado, pero la confianza de los inversores siguió flaqueando, ya que la inflación de EE.UU. sigue siendo demasiado alta para que la Reserva Federal (Fed) se apresure a recortar los tipos.

El viernes se publicará el Índice de Precios al Consumo Armonizado (IPCA) paneuropeo de febrero, y el ISM manufacturero estadounidense de febrero completará la semana bursátil. Se prevé que la inflación europea medida por el IPCA descienda en febrero, y que el PMI manufacturero estadounidense se recupere ligeramente, aunque se mantendrá en niveles de contracción.

Resumen diario de los movimientos del mercado: EUR/USD retrocede tras el fracaso de la inflación PCE en EE.UU

- En Alemania, las ventas minoristas interanuales de enero se situaron en el -1.4%, por debajo de la previsión del -1.5%, pero con una ligera recuperación respecto al -1.7% anterior.

- En términos intermensuales, las ventas minoristas alemanas no alcanzaron el objetivo, ya que se situaron en el -0.4%, frente al 0.5% previsto. El mes anterior se registró un -1.6%.

- El IPC interanual alemán de febrero fue del 2.5% frente al 2.6% previsto, por debajo del 2.9% anterior.

- El IPC subyacente de EE.UU. para el año hasta enero cumplió las expectativas del mercado, situándose en el 2.4% previsto frente al 2.6% anterior.

- El indicador de inflación favorito de la Fed volvió a ajustarse a las previsiones de los modelos, pero la cifra sigue por encima del objetivo de inflación del banco central estadounidense, mermando las esperanzas de los inversores de un recorte de los tipos de la Fed a corto plazo.

- Según la herramienta FedWatch de CME, los mercados monetarios ven casi un 80% de probabilidades de que no haya recortes de tipos en mayo, y un 35% de probabilidades de que se mantengan los tipos en junio.

Precio del Euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las principales divisas. El euro fue la divisa más débil frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.33% | 0.36% | 0.02% | 0.00% | -0.44% | 0.21% | 0.63% | |

| EUR | -0.35% | 0.02% | -0.32% | -0.33% | -0.78% | -0.11% | 0.30% | |

| GBP | -0.37% | -0.03% | -0.35% | -0.37% | -0.82% | -0.16% | 0.27% | |

| CAD | -0.02% | 0.33% | 0.34% | -0.02% | -0.47% | 0.20% | 0.62% | |

| AUD | -0.01% | 0.33% | 0.36% | 0.02% | -0.46% | 0.21% | 0.63% | |

| JPY | 0.44% | 0.79% | 0.81% | 0.45% | 0.44% | 0.68% | 1.09% | |

| NZD | -0.21% | 0.13% | 0.16% | -0.19% | -0.20% | -0.67% | 0.45% | |

| CHF | -0.63% | -0.29% | -0.27% | -0.61% | -0.64% | -1.10% | -0.41% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El par EUR/USD retrocedió hasta la zona de 1.0800 el jueves, retrocediendo un poco más de medio punto porcentual de arriba a abajo desde el máximo del día en 1.0856. El par ha luchado para encontrar impulso desde que subió por encima de 1.0800 el 20 de febrero.

El par EUR/USD permanece atrapado entre una zona de oferta cerca de 1.0860 y una zona de fuerte demanda por encima de 1.0800. Los datos técnicos a corto plazo se inclinan hacia una recuperación alcista si la presión vendedora no logra romper 1.0800.

El par EUR/USD sigue atascado en la media móvil simple (SMA) de 200 días en 1.0828, y la caída del jueves prepara al par para un rechazo a la baja más pronunciado. El par ha luchado en la media móvil a largo plazo clave desde que subió desde el último mínimo de oscilación en el mango de 1.0700.

EUR/USD gráfico horario

EUR/USD gráfico diario

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

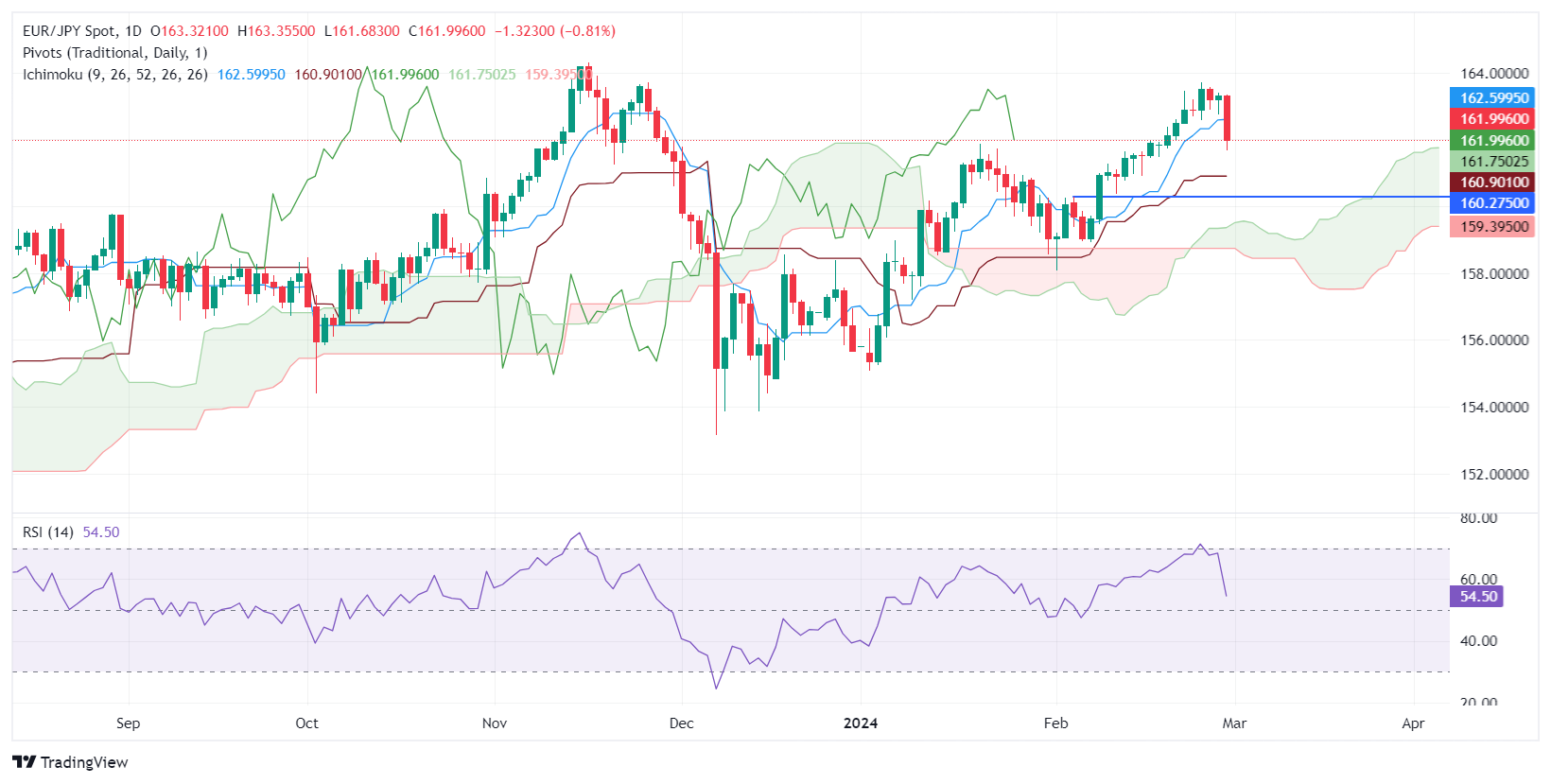

- El par EUR/JPY cae un 0.80% hasta 162.00, como reacción a los comentarios de línea agresiva del BoJ y a los datos de inflación débiles de la UE.

- El análisis técnico indica niveles de soporte y resistencia cruciales, lo que pone de relieve la sensibilidad inmediata del mercado.

- Se prevé un nuevo descenso con soportes clave en 161.75 y 161.00, a menos que los compradores recuperen puntos de resistencia más altos.

El jueves, el par EUR/JPY rompió con dos días de ganancias y caídas, tras los comentarios de línea dura de un funcionario del Banco de Japón (BoJ). Esto y los datos de inflación de los países de la Eurozona (UE) están impulsando la cotización del par antes del cierre de Wall Street. En el momento de escribir estas líneas, el par cotizaba a 162.00, bajando un 0.80% en el día.

Análisis del precio del par EUR/JPY: Perspectivas técnicas

El par cayó por debajo de 162.59, el nivel Tenkan-Sen, y se desplomó por debajo de la cifra de 162.00, alcanzando un mínimo diario de 161.68. Sin embargo, el par EUR/JPY se recuperó y recuperó 162.00, aunque persisten los riesgos a la baja. Si los vendedores logran un cierre diario por debajo de 162,00, se avecina una mayor debilidad. El siguiente soporte sería el Senkou Span A en 161.75, seguido de 161.00, y el Kijun Sen en 160.90.

Por el contrario, si los compradores intervienen, la resistencia se encuentra en 164.00, pero en primer lugar, tienen que conquistar el Tenkan-Sen en 162.59 antes de la marca de 163.00.

Acción del precio EUR/JPY - Gráfico diario

- El GBP/JPY sigue desinflándose y cayó con fuerza el jueves.

- Las ventas minoristas japonesas se publicaron tal y como se esperaba, con revisiones.

- La tasa de desempleo japonesa cerrará la semana bursátil.

El par GBP/JPY retrocedió hacia la zona de 189.00 el jueves, después de que los mercados del Yen subieran tras la publicación de las ventas minoristas japonesas, que se ajustaron a las expectativas, y de que los datos anteriores sufrieran revisiones mixtas. Los datos del Reino Unido siguen siendo escasos en el calendario económico de esta semana, y los operadores del Yen estarán atentos al Índice de Precios al Consumo (IPC) japonés de Tokio del próximo martes.

Las ventas minoristas japonesas se situaron en el 2.3% para el año finalizado en enero, cumpliendo con las previsiones del mercado, mientras que en el periodo anterior se produjo una revisión al alza del 2.1% al 2.4%. La cifra intermensual también se recuperó hasta el 0.8% después de que el mes anterior sufriera una fuerte revisión a la baja hasta el -2.6% desde el -0.8%.

La producción industrial japonesa de enero también descendió hasta el -7.5%, por debajo de la previsión del -7.3%, y retrocedió desde la cifra anterior del 1.4%.

El próximo dato del calendario económico será la tasa de desempleo japonesa, que se publicará a primera hora del viernes y se prevé que se mantenga en el 2.4%. La inflación preliminar japonesa del IPC de Tokio se publicará el próximo martes.

Perspectivas técnicas del GBP/JPY

El par GBP/JPY retrocedió ocho décimas el jueves, mientras que el par retrocede hacia el nivel de 189.00. El par ha retrocedido desde los máximos de la semana cerca de 191.30. El par GBP/JPY está retrocediendo hacia una zona de fuerte oferta en torno a 189.00.

A pesar de la debilidad a corto plazo, el par está enterrado profundamente en el país alcista, con velas diarias operando muy por encima de la media móvil simple (SMA) de 200 días en 183.43.

GBP/JPY gráfico horario

GBP/JPY gráfico diario

- El precio del Oro sube más de un 0.50%, alcanzando el nivel 2.046$, ya que el informe sobre el índice PCE subyacente respalda la continuación de la tendencia a la desinflación.

- Los rendimientos del Tesoro estadounidense caen, lo que aumenta el atractivo del Oro, ya que el mercado ajusta las expectativas de recorte de tipos para junio.

- Los indicadores económicos, entre los que se incluyen las solicitudes iniciales de subsidio de desempleo y los datos de ventas de viviendas, determinan aún más las perspectivas de la política monetaria.

El precio del Oro subió más de un 0.50% en la sesión norteamericana del jueves después de que la publicación del indicador de inflación preferido por la Reserva Federal, el índice de precios del gasto en consumo personal subyacente (PCE), se ajustara a las estimaciones. Los datos confirmaron que el proceso desinflacionista continúa, lo que desencadenó una caída de los rendimientos de los bonos del Tesoro estadounidense, cuya correlación con los precios de los metales preciosos es inversa. En consecuencia, el precio del metal amarillo se disparó, y el XAU/USD cotizó en 2.046$.

Finalmente se publicó el informe más esperado de la semana, ya que la Oficina de Análisis Económicos de EE.UU. dio a conocer el informe del PCE subyacente. Las cifras anuales fueron las esperadas y la inflación se desaceleró del 2.9% de diciembre al 2.8% interanual en enero. La inflación general se enfrió bruscamente del 2.6% al 2.4% interanual en enero, en línea con el consenso. Los datos impulsaron los precios del Oro después de que los rendimientos de los bonos del Tesoro estadounidense cayeran ante las expectativas de que los recortes de tipos llegaran antes de lo previsto.

Tras los datos, las probabilidades de tipos de interés medidas por la herramienta FedWatch de CME sugieren que los operadores esperan el primer recorte en junio, con un aumento de las probabilidades del 39% hace un día al 50.9% en el momento de redactar este informe.

Además, durante la jornada se publicaron las solicitudes iniciales de subsidio de desempleo, las ventas pendientes de viviendas y el Índice de Gerentes de Compras de Chicago (PMI) de febrero.

Resumen diario de los movimientos del mercado: El precio del Oro sube con fuerza mientras los rendimientos estadounidenses caen tras los datos de EE.UU

- En lo que respecta a los datos, la agenda económica de EE. UU. incluyó las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 24 de febrero, que ascendieron a 215.000, lo que supera las estimaciones de 210.000 y la lectura anterior de 202.000.

- La Asociación Nacional de Agentes Inmobiliarios de EE.UU. dio a conocer los datos del sector inmobiliario: las ventas de viviendas pendientes cayeron del 5.7% intermensual en enero al -4.9%.

- El PMI de Chicago de febrero se situó en 44.0, por debajo del consenso de 48.0 y de la lectura anterior de 46.

- Una serie de miembros de la Reserva Federal han dado declaraciones.

- La presidenta de la Fed de San Francisco, Mary Daly, afirmó que la política de la Fed se encuentra en un buen momento y que la entidad está preparada para recortar los tipos cuando los datos lo exijan.

- El presidente de la Fed de Atlanta, Raphael Bostic, comentó que los datos económicos deberían orientar a la Fed sobre cuándo iniciar los recortes de tipos, lo que, según él, podría ocurrir en verano. Bostic reconoció que la inflación se está ralentizando, pero tienen que permanecer "vigilantes y atentos".

- El presidente de la Fed de Chicago, Austan Goolsbee, dijo que la política es restrictiva, y la pregunta es: "¿Cuánto tiempo queremos seguir siendo restrictivos?".

- El miércoles, el presidente de la Reserva Federal de Nueva York, John Williams, dijo que la decisión de recortar los tipos dependerá de los datos que vayan llegando y afirmó que el banco central ha recorrido un largo camino para reducir la inflación hasta el objetivo del 2%, pero que aún queda trabajo por hacer.

- La presidenta de la Fed de Boston, Susan Collins, considera que el camino de la Reserva Federal hacia el 2% está lleno de baches debido a las tensas condiciones del mercado laboral y a los datos de inflación más elevados de enero. Collins espera que la Fed empiece a reducir los tipos de interés a finales de año.

- El martes, la gobernadora de la Reserva Federal, Michelle Bowman, declaró que no tiene prisa por recortar los tipos, dados los riesgos al alza de la inflación que podrían estancar el avance o provocar un resurgimiento de la presión sobre los precios. Añadió que la inflación disminuiría "lentamente", y que seguirá siendo "prudente en mi enfoque a la hora de considerar futuros cambios en la orientación de la política."

- Datos anteriores publicados en la semana:

- El Producto Interior Bruto (PIB) del último trimestre de 2023 se situó en el 3.2% interanual, ligeramente por debajo de la estimación preliminar del 3.3%.

- Los Inventarios de ventas minoristas de EE.UU. aumentaron un 0.3% intermensual en enero, por debajo del 0.4% de los datos del mes anterior, mientras que los Inventarios mayoristas descendieron un -0.1% intermensual, por debajo de las estimaciones del 0.1%.

- Los pedidos de bienes duraderos cayeron un -6.1% intermensual, por encima de la contracción del -4.5% prevista y de la caída del -0.3% observada en diciembre.

- El índice de precios de la vivienda S&P/Case Shiller de diciembre subió un 6.1% interanual, superando las estimaciones del 6% y la lectura del 5.4% de noviembre.

- Las ventas de viviendas nuevas en Estados Unidos subieron un 1.5%, de 0.651 millones a 0.661 millones, menos de los 0.68 millones esperados.

- El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a seis divisas principales, subió un 0.19% hasta 104.11, ya que la incertidumbre sobre los datos económicos estadounidenses ha aumentado el atractivo de los activos refugio.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años se sitúa en el 4.236%, tres puntos básicos menos.

Como escribí el miércoles, "el Oro cotiza lateralmente, ya que el XAU/USD no ha logrado superar el nivel de resistencia psicológica de los 2.035$ durante los últimos 12 días". No obstante, los precios del XAU/USD superaron dicho nivel y están probando una línea de tendencia de resistencia bajista trazada desde los máximos del año cerca de la región de los 2.040$-2.050$. Una ruptura de esta última expondría el máximo del 1 de febrero en 2.065,60$, antes del máximo del 28 de diciembre en 2.088,48$.

Por otro lado, si el Oro cae por debajo del mínimo del 16 de febrero en 2.016,15$, el XAU/USD caería hacia el máximo diario del 27 de octubre en 2.009,42$. Una vez superado, quedarán expuestos niveles de soporte técnico clave como la SMA de 100 días en 2.009,42$, seguida de la SMA de 200 días en 1.968,00$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

La presidenta de la Reserva Federal (Fed) de San Francisco, Mary C. Daly, señaló el jueves que, si bien la Fed está dispuesta a recortar los tipos cuando los datos lo aconsejen, el banco central estadounidense no debería tener prisa por hacerlo, ya que la economía del país se mantiene firme y ve poco riesgo de que se tambalee.

Principales declaraciones

- "Quiero evitar mantener los tipos hasta el 2% de inflación."

- "Los riesgos de inflación persistente y de recesión económica están equilibrados".

- "Actualmente no hay riesgo inminente de que la economía se tambalee".

- "La política de la Fed está en un buen momento, pero puede recortar si es necesario".

- "Un recorte demasiado rápido podría provocar un estancamiento de la inflación".

La persistente presión compradora en el Dólar estadounidense pesó aún más en el espacio asociado al riesgo, con el telón de fondo de nuevos indicios de pérdida de impulso de la inflación a ambos lados del Atlántico y las firmes apuestas de reducciones de los tipos de interés por parte de la Fed y el BCE en algún momento de este verano.

Esto es lo que hay que saber el viernes 1 de marzo:

Las ganancias adicionales en el Dólar llevaron al índice Dólar estadounidense (DXY) a recuperar la barrera de 104.00 y más, avanzando por tercera sesión consecutiva. Al final de la semana, en primer turno se publicará el PMI manufacturero final del S&P Global, seguido del gasto en construcción, el sentimiento final del consumidor de Michigan y el siempre relevante PMI manufacturero del ISM. Además, está previsto que hablen Williams, Logan, Waller, Bostic, Daly y Kluger de la Fed.

El par EUR/USD siguió cayendo y desafió el soporte clave de 1.0800 ante el nuevo impulso alcista del Dólar estadounidense. En la Eurozona, las cifras preliminares de inflación del mes de febrero serán las protagonistas el 1 de marzo, junto con la tasa de desempleo y el PMI manufacturero definitivo tanto en Alemania como en el conjunto del bloque.

El GBP/USD se desinfló hasta mínimos de varios días y abrió la puerta a una probable visita a la zona de 1.2600 más pronto que tarde. Al otro lado del Canal de la Mancha, el 1 de marzo se publicarán los precios de vivienda Nationwide y el PMI manufacturero S&P Global final.

El USD/JPY retomó el sesgo bajista y volvió a visitar la zona de 149.20 en respuesta a la revalorización por parte de los inversores de un posible despegue del BoJ antes de lo previsto. La tasa de desempleo y la confianza del consumidor de febrero se publicarán en el país del sol naciente el 1 de marzo.

El AUD/USD pierde impulso y rompe el soporte de 0.6500 debido a las preocupaciones chinas y a la fortaleza del Dólar. En Oz, los precios de las materias primas serán la única publicación del viernes.

Se espera que la atención de los inversores vuelva a centrarse en China con la publicación de los PMI manufactureros elaborados por la NBS y Caixin el 1 de marzo. El USD/CNH revirtió una racha positiva de varios días y cayó marginalmente a la zona de 7.2100 el jueves.

Los precios del WTI ampliaron aún más su errático comportamiento en el extremo superior del rango reciente en torno a la marca de 78.00$ por barril.

Los precios del Oro subieron a máximos de cuatro semanas y volvieron a poner a prueba la zona de 2.050$ por onza troy en medio de unos rendimientos más bajos y a pesar de unas ganancias decentes del Dólar. La Plata hizo lo propio y dejó atrás tres retrocesos diarios seguidos, acercándose al nivel de 22.80$ por onza.

- Actualmente, el par AUD/JPY cotiza en 97.42, registrando una pérdida del 0.43% en la sesión del jueves.

- El gráfico diario muestra un cambio en el RSI de positivo a negativo.

- Si el AUD/JPY se mantiene por encima de las SMA de 100 y 200 días las perspectivas seguirán siendo positivas.

Actualmente el par AUD/JPY se comercia en los 97.42, registrando una pérdida del 0.43%. El par navega bajo una moderada presión vendedora, lo que sugiere un control por parte de los vendedores, aunque los alcistas mantienen el terreno ya que el par se ubica por encima de las medias móviles simples (SMA) clave.

Considerando el índice de fuerza relativa (RSI) diario, se observó una tendencia bajista desde territorio positivo hacia negativo. En combinación con el aumento de las barras rojas del histograma de divergencia de convergencia de medias móviles (MACD), esto indica un cambio en el impulso hacia los vendedores. A pesar de haber mantenido previamente la fortaleza dentro de territorio positivo, surgieron leves signos de agotamiento de los precios tras alcanzar recientemente máximos de varios años.

AUD/JPY gráfico diario

En el gráfico horario, el RSI se ha mantenido en territorio negativo, lo que sugiere una presión vendedora sostenida durante las últimas horas. El histograma del MACD, con barras verdes planas, confirma esta señal bajista. Se produce una notable divergencia entre los gráficos diario y horario, ya que el primero acaba de entrar en zona negativa, mientras que el segundo ya ha sido bastante negativo. Esto subraya la velocidad e intensidad del giro bajista.

Gráfico horario del AUD/JPY

Para contrarrestar este panorama pesimista, el par AUD/JPY se mantiene por encima de sus medias móviles simples (SMA) clave de 100 y 200 días, tras la caída por debajo de la SMA de 20 días. Esto sugiere que a pesar de la repentina inclinación bajista, los toros no han perdido por completo el juego todavía en lo que respecta al marco de tiempo más largo.

- El USD/JPY bajó un 0.47%, reaccionando a la insinuación de Takata, del BoJ, de una posible salida del estímulo, agitando la especulación del mercado.

- El análisis técnico destaca un soporte crucial en 149.21, con un posible rebote o un nuevo descenso en el punto de mira.

- Una ruptura por debajo de 149.21 podría provocar nuevas pérdidas, con el objetivo de alcanzar 148.31 y posiblemente extenderse a la zona de 146.00.

El USD/JPY cotiza con pérdidas por debajo del nivel Tenkan-Sen de 150.03, tras los comentarios "halcones" de un miembro del Banco de Japón (BoJ), Takata. Dijo que el BoJ debe considerar la posibilidad de adoptar una respuesta flexible, incluida la salida del estímulo de la política monetaria, lo que los inversores percibieron como una normalización de la política monetaria. En el momento de escribir estas líneas, el par opera en 149.98, perdiendo un 0.47% en el día.

Análisis del precio del USD/JPY: Perspectiva técnica

En el gráfico diario, el par registró un mínimo en torno a 149.21, en el nivel Senkou Span A, antes de reanudar la tendencia alcista y, por lo tanto, permanecer lejos de 150.00. Una ruptura de esta última expondría al par a una caída del 0.5%. Una ruptura de esta última expondría al Tenkan-Sen y a una reanudación de la tendencia alcista en curso hacia 151.00.

Por el contrario, si el USD/JPY se mantiene por debajo de la marca de 150,00 y logra un cierre diario por debajo de 149.21, se espera una caída hacia el Kijun-Sen en 148.31, antes de 148.00. Si se supera, el par podría apuntar hacia la parte superior de la nube de Ichimoku (Kumo) en torno a 146.00-146.15.

USD/JPY Acción del precio - Gráfico diario

Eurostat publicará los datos del Índice Armonizado de Precios al Consumo (IAPC) de la Eurozona correspondientes a febrero el viernes 1 de marzo a las 10.00 GMT y, a medida que se acerca la hora de la publicación, he aquí las expectativas previstas por los economistas e investigadores de cinco grandes bancos en relación con la próxima publicación de la inflación de la UE.

Se espera que el IPCA de la Eurozona caiga hasta el 2.5% tras alcanzar el 2.8% interanual en enero. Por su parte, el IPCA subyacente bajaría del 3.3% al 2.9%. La última vez que la inflación subyacente se situó por debajo del 3% fue en febrero de 2022, justo antes de que Rusia invadiera Ucrania.

Commerzbank

A primera vista, los datos de los precios al consumo de febrero deberían servir de acicate para los miembros del Consejo de Gobierno del BCE. Al fin y al cabo, se espera que la tasa de inflación haya caído del 2.8% al 2.7%. En particular, el descenso de la tasa de inflación, excluidos los volátiles precios de la energía y los alimentos, del 3.3% al 3.0%, debería alimentar las especulaciones sobre una inminente bajada de tipos.

TDS

Prevemos que la inflación de la zona euro siga bajando en febrero, con un descenso probable de la tasa general hasta el 2.6% interanual y una caída de la subyacente hasta un mínimo de 24 meses del 2.9% interanual. La evolución de la dinámica subyacente debería ser constructiva; esperamos que la inflación subyacente de bienes caiga hasta el 1.5% interanual -su tasa más baja desde julio de 2021- y que el continuo debilitamiento del impulso de los servicios lleve probablemente la tasa interanual a un mínimo de 20 meses del 3.6%. La energía ejerce cierta presión al alza sobre la impresión, en parte debido a los efectos de base en el componente de gas natural, pero también debido al aumento de aproximadamente el 9% intermensual de los precios de la electricidad en Francia, a medida que el Gobierno facilita el fin gradual del blindaje tarifario que protegía a los hogares del repunte de los precios en años anteriores. Los precios de la gasolina también aumentaron aproximadamente un 2,5% intermensual en febrero, debido a la subida de los precios al por mayor del petróleo.

SocGen

Esperamos que tanto la inflación general como la subyacente disminuyan 0.3% en enero, hasta el 2.5% y el 3%, respectivamente, con cierto riesgo a la baja. Sin embargo, nuestra previsión para la inflación subyacente se sitúa en el límite del 2.9%, por lo que existe el riesgo de una lectura más débil.

Citi

La publicación preliminar del IPCA de febrero en la zona euro, que se publicará el viernes, es un dato potencialmente crucial. Esperamos que el IPCA general siga cayendo hacia el objetivo (hasta el 2.5%), aunque advertimos de que el IPCA subyacente podría publicarse con una tasa intermensual superior a la media del 0.3% (SA).

Wells Fargo

Las cifras de inflación de febrero podrían influir en si el BCE baja los tipos de interés ya en abril o adopta un enfoque más paciente y espera hasta su reunión de junio. Se espera que el IPC de febrero ofrezca más buenas noticias sobre la inflación, ya que es probable que los efectos de base hagan que la inflación general se ralentice aún más hasta el 2.5% interanual, mientras que se prevé que la inflación subyacente también se ralentice hasta el 2.9%. También habrá interés en saber si la inflación de los servicios disminuye de su ritmo actual del 4.0%. En caso de que la inflación del IPC de la Eurozona se desacelere según las previsiones, o incluso de que se produzca una sorpresa a la baja, se mantendría viva la posibilidad de un recorte de tipos en abril. Sin embargo, una sorpresa al alza que supusiera una interrupción de la tendencia a la desinflación respaldaría algunas de las opiniones más radicales de los responsables de la política monetaria del BCE y podría eliminar la posibilidad de un recorte de tipos en abril.

- El DXY cotiza cerca de 104.00, al alza en la sesión del jueves.

- El índice de precios PCE subyacente igualó las previsiones.

- Los mercados siguen retrasando los recortes de tipos de la Fed, lo que favorece al Dólar.

El Índice del Dólar estadounidense (DXY) cotiza cerca de 104 y sigue ganando terreno debido a que los mercados siguen retrasando los recortes de tipos por parte de la Reserva Federal (Fed). En cuanto a los datos, el Gasto en Consumo Personal (PCE) no mostró sorpresas.

Mientras EE.UU. no muestre pruebas concluyentes de que la inflación está bajando, la Fed no se apresurará a recortar los tipos. Además, los mercados se alinean con las previsiones de la entidad y esperan ahora 75 puntos básicos de relajación en 2024, a partir de junio.

Resumen diario de los movimientos en los mercados: El Dólar mantiene las ganancias, el PCE se desaceleró como se esperaba en enero

- La Oficina de Análisis Económicos de Estados Unidos anunció el jueves que la tasa de inflación estadounidense, medida por la variación anual del índice de precios del gasto en consumo personal (PCE), cayó al 2.4% en enero desde el 2.6% de diciembre.

- El índice de precios PCE subyacente aumentó un 2.8% a lo largo del año, cumpliendo también las expectativas.

- Como la economía estadounidense no muestra pruebas concluyentes de que la inflación vaya a bajar, los mercados están retrasando el inicio de la relajación hasta junio, mientras que las probabilidades de un recorte en marzo y mayo siguen siendo bajas.

Los indicadores del gráfico diario reflejan un cambio positivo en el impulso comprador. Inicialmente, el índice de fuerza relativa (RSI) muestra una pendiente positiva, y estar en territorio positivo indica un fortalecimiento de la tendencia alcista. Sin embargo, la divergencia de convergencia de medias móviles (MACD) muestra barras rojas planas, lo que insinúa una posible presión bajista, en la que podría prevalecer la actividad vendedora, aunque no necesariamente se traduzca en un cambio de tendencia.

En el panorama técnico más amplio, a pesar de la presión bajista subyacente que ha empujado al par por debajo de la media móvil simple (SMA) de 20 días, el posicionamiento por encima de las SMA de 100 y 200 días sugiere que los compradores todavía tienen la sartén por el mango en este juego.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD cae un 0.29% después de que el informe de inflación PCE de EE.UU. mostrara una ralentización esperada, revirtiendo las ganancias iniciales.

- La débil inflación alemana y los menores rendimientos de la Eurozona contribuyen a la caída del par desde los máximos diarios.

- Los comentarios de los funcionarios de la Fed sobre futuros recortes de tipos influyen en el sentimiento del mercado, centrado en los datos económicos.

El EUR/USD invirtió su curso el jueves después de que un informe de los Estados Unidos (EE.UU.) mostrara un salto mínimo en la inflación, lo que inicialmente desencadenó un repunte hasta un máximo diario de 1.0855. Sin embargo, el avance fue efímero, ya que el par cambió de manos en 1.0807 y cayó un 0.29%.

EUR/USD retrocede por la caída de los rendimientos en la UE y el informe de inflación alemán

El último informe de inflación de la Oficina de Análisis Económico de EE.UU. (BEA) reveló que el índice de precios del gasto en consumo personal (PCE) se desaceleró del 2.6% al 2.4% interanual, tal y como se esperaba, según se informó el jueves. Además, el indicador de inflación preferido por la Reserva Federal, el PCE subyacente, que excluye los elementos volátiles, aumentó un 2.8% interanual, por debajo del 2.9% de diciembre, y en línea con el consenso.

Los datos auspiciaron una subida del par EUR/USD, rompiendo la resistencia clave de la media móvil de 200 días (DMA) en 1.0828 hacia el máximo diario. Sin embargo, la caída de los rendimientos en toda la zona euro (UE) y el débil informe de inflación de Alemania durante la sesión europea arrastraron al tipo de cambio hacia los niveles actuales.

La Asociación Nacional de Agentes Inmobiliarios de EE.UU. dio a conocer los datos del sector de la vivienda, con una caída de las ventas de viviendas pendientes del 5.7% intermensual en enero al -4.9%. Al mismo tiempo, el PMI de Chicago de febrero se situó en 44.0, por debajo del consenso de 48.0 y de la lectura anterior de 46.

Los miembros de la Fed acaparan los titulares

Por su parte, el presidente de la Fed de Atlanta, Raphael Bostic, comentó que los datos económicos deberían orientar a la Fed sobre cuándo empezar a recortar los tipos, lo que, según él, podría ocurrir en verano. Bostic reconoció que la inflación se está ralentizando, pero tienen que permanecer "vigilantes y atentos".

El presidente de la Fed de Chicago, Austan Goolsbee, dijo que la política es restrictiva, y la pregunta es: "¿Cuánto tiempo queremos seguir siendo restrictivos?".

La oscilación del EUR/USD el jueves ha abierto la puerta para que los osos empujen los precios por debajo de la DMA de 100 y 200, junto con la ruptura de una línea de tendencia de soporte. La ruptura de esta última podría propiciar un retroceso hacia el mínimo del 3 de octubre en 1.0448. Por otro lado, si los compradores se aferran a la zona de 1.0800, el par podría consolidarse dentro del rango de 1.0800-1.0850.

El presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, declaró el jueves que probablemente sería apropiado reducir el tipo de interés oficial en verano, según Reuters.

Bostic señaló que las últimas lecturas de la inflación habían mostrado que el camino de vuelta hacia el objetivo del 2% va a ser accidentado y reiteró que tienen que permanecer vigilantes y atentos.

"Los datos económicos serán, en última instancia, nuestra guía sobre cuándo comenzarán los recortes de tipos", añadió.

Reacción de los mercados

Estos comentarios no provocaron una reacción notable en los mercados. Al cierre de esta edición, el Índice del Dólar estadounidense se mantenía prácticamente sin cambios en 103.92.

El presidente de la Reserva Federal (Fed) de Chicago, Austan D. Goolsbee, señaló el jueves que un solo mes de datos sobre inflación no es suficiente para basar en él toda una decisión de política monetaria.

Principales datos

- Incluso con los datos del PCE de enero mostrando un buen rebote, debemos ser cautos a la hora de extrapolar.

- La Fed ha realizado progresos sustanciales en materia de inflación a largo plazo.

- Debemos ser cautelosos con los argumentos que sugieren que la cadena de suministro es fija, y no deberíamos esperar más beneficios en 2024.

- Los retrasos en las perturbaciones de la oferta de mano de obra son probablemente largos.

- Austan Goolsbee, de la Fed, sigue centrándose en por qué la inflación de la vivienda no ha bajado más.

- Si continúa el crecimiento sustancial de la productividad, ello repercutiría en la política monetaria.

- El impacto de los choques de oferta en la inflación lleva tiempo, lo que sugiere que los beneficios de la cadena de suministro en la desinflación aún están por llegar.

- El USD/CAD bajó el jueves, con movimientos limitados.

- Canadá registró un PIB mixto y las solicitudes de subsidio por desempleo de EE.UU. subieron.

- El viernes se publicarán los PMI canadienses y estadounidenses.

El USD/CAD alcanzó un máximo intradía de 1.3597 antes de retroceder a 1.3541 después de que el índice de precios del gasto en consumo personal (PCE) de EE.UU. publicara exactamente lo que esperaban los mercados. El Producto Interior Bruto (PIB) canadiense anualizado superó las expectativas, pero el dato intermensual decepcionó las expectativas.

El viernes se publicará en Canadá el índice de directores de compras manufactureros (PMI) del S&P Global, junto con los PMI manufactureros del S&P y el ISM estadounidenses. El viernes también se publicarán los resultados de la encuesta sobre el índice de sentimiento de los consumidores de la universidad estatal de Michigan. Varios funcionarios de la Reserva Federal (Fed) también comparecerán el viernes, y los analistas de tipos estarán atentos a los indicios de que la publicación del PMI del jueves suscitó el interés de los responsables de la Fed por recortar los tipos.

Resumen diario de los movimientos del mercado: El PCE estadounidense no depara sorpresas, el PIB canadiense mixto limita los movimientos

- El IPC subyacente de EE.UU. se situó en el 2.8% interanual, exactamente como se esperaba, ligeramente por debajo del 2.9% anterior.

- El dato intermensual del PCE subyacente también se situó en el 0.4% esperado, pero el dato anterior se revisó ligeramente a la baja, del 0.2% al 0.1%.

- En Canadá, el PIB anualizado del cuarto trimestre se situó en el 1.0%, por encima del 0.8% previsto y registrando una recuperación más fuerte desde el -0.5% anterior, que también fue objeto de una buena revisión desde el -1.1%.

- Las peticiones iniciales de subsidio de desempleo en EE.UU. aumentaron en la semana finalizada el 23 de febrero, situándose en 215.000 frente a la previsión de 210.000, mientras que la semana anterior se produjo una ligera revisión de 201.000 a 202.000. Las ventas pendientes de viviendas en EE.UU. también descendieron, situándose en el 1.0%.

- Las ventas de viviendas pendientes en EE.UU. también cayeron a su nivel más bajo en cinco meses, con un -4.9% frente a la previsión del 1.0%, un fuerte retroceso desde el 5.7% anterior (revisado a la baja desde el 8,3%).

- El viernes se publicará el PMI manufacturero global canadiense de febrero, que se situó en 48,3 puntos.

- Se espera que el PMI manufacturero ISM estadounidense del viernes suba ligeramente hasta 49,5 desde 49,1 en febrero.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas para el día de hoy. El dólar canadiense fue la divisa más débil contra el yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.24% | 0.21% | -0.07% | -0.18% | -0.53% | 0.14% | 0.45% | |

| EUR | -0.28% | -0.06% | -0.32% | -0.40% | -0.80% | -0.12% | 0.18% | |

| GBP | -0.20% | 0.04% | -0.27% | -0.37% | -0.72% | -0.06% | 0.27% | |

| CAD | 0.06% | 0.32% | 0.27% | -0.11% | -0.47% | 0.21% | 0.52% | |

| AUD | 0.15% | 0.38% | 0.35% | 0.07% | -0.38% | 0.29% | 0.59% | |

| JPY | 0.54% | 0.78% | 0.72% | 0.46% | 0.37% | 0.71% | 1.01% | |

| NZD | -0.15% | 0.10% | 0.07% | -0.20% | -0.31% | -0.67% | 0.34% | |

| CHF | -0.45% | -0.21% | -0.25% | -0.53% | -0.64% | -0.99% | -0.31% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El USD/CAD cotiza en niveles conocidos a corto plazo tras caer hacia 1.3540. El par se mantiene por debajo del máximo de la semana de 1.3606 establecido el miércoles, y la acción del precio intradía está siendo reforzada por la media móvil simple (SMA) de 200 horas cerca de 1.3515.

La vela japonesa del jueves se sitúa en la parte alta del reciente rango de consolidación. El par se está alejando de la SMA de 200 días en 1.3478 y ha subido más de un 3% desde el último mínimo importante en la zona de 1.3200.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano se fortalece tras el informe de inflación de EE.UU. y el inesperado aumento de las solicitudes iniciales de subsidio de desempleo.

- El último informe de Banxico destaca la desinflación en curso, lo que sugiere la posibilidad de futuros recortes de tipos.

- El mercado anticipa la reunión de política monetaria de Banxico del 21 de marzo, en medio de discusiones sobre ajustes graduales de las tasas.

El Peso mexicano se apreció contra el Dólar en las primeras operaciones del jueves, luego de conocerse el informe de inflación en Estados Unidos, mientras que las solicitudes iniciales de subsidios por Desempleo superaron las expectativas por primera vez en cuatro semanas consecutivas. El par USD/MXN se situó en 17.07, con una caída del 0.11% tras la publicación de los datos.

En la agenda económica de México se observó un repunte en la Tasa de Desempleo, pero no lo suficientemente importante como para mover al USD/MXN. El miércoles, el Banco de México (Banxico) dio a conocer su informe para el último trimestre de 2023, señalando que el proceso de desinflación continuó, mientras que el gobernador Victoria Rodríguez Ceja dijo que la tasa real ex-ante alcanzó el 7.47%, superando la tasa neutral del Banco, abriendo así la puerta a la reducción de los tipos de interés.

Los subgobernadores Jonathan Heath y Omar Mejía suscribieron la idea de que los ajustes de los tipos deben ser graduales, y Heath abrió la puerta a un recorte de 25 puntos básicos para luego reevaluar el carácter restrictivo de la política. Añadió que declarar la victoria sobre la inflación es demasiado prematuro y que recortar el tipo de referencia más de lo que sugirió sería un "gran error".

En este sentido, la subgobernadora Irene Espinosa dijo que la Junta de Gobierno de Banxico debería considerar los factores externos e internos que afectan a la inflación. Su colega Galia Borja adoptó una toma de decisiones cautelosa basada en los datos de inflación emergentes. Dado el contexto, los operadores del USD/MXN están atentos a la próxima reunión de política monetaria de Banxico el 21 de marzo.

Por otro lado, la Oficina de Análisis Económicos de Estados Unidos (BEA) reveló que el índice de precios del gasto en consumo personal (PCE) subió según lo esperado. En cuanto al indicador preferido de la Reserva Federal para medir la inflación, el PCE subyacente subió como se esperaba, aunque justificó la retórica de los funcionarios de la Fed en contra de recortes prematuros de los tipos de interés.

Resumen diario de los movimientos del mercado: La inflación estadounidense impulsa al Peso mexicano

- Se espera que la economía mexicana se ralentice debido a la subida de los tipos de interés fijada por Banxico en el 11.25%. Esa es la principal razón que ha provocado el cambio de tres de los cinco gobernadores del Banco Central mexicano, que apuntan a la primera bajada de tipos en la reunión del 21 de marzo.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025.

- Las expectativas de que el banco central mexicano relaje su política monetaria en marzo siguen siendo altas, y los inversores prevén una relajación de 75 puntos básicos en los próximos seis meses. Esto significa que los tipos de interés mexicanos, actualmente en el 11.25%, bajarían al 10.50% en el primer semestre de 2024.

- El último informe sobre la inflación en México mostró que la inflación general y la subyacente siguieron descendiendo hacia el objetivo de Banxico del 3%, más o menos un 1%, mientras que el crecimiento económico superó las estimaciones pero terminó por debajo del 3.3% del tercer trimestre.

- Los datos económicos de México publicados durante la semana hasta el momento:

- La tasa de desempleo aumentó del 2.6% al 2.9% interanual en enero, superando las estimaciones del 2.8%.

- La balanza comercial de enero reveló un déficit comercial de 302 millones de dólares.

- El Índice de Precios al Consumo (IPC) de México en la primera quincena de febrero fue del 4.45%, por debajo del 4,9% interanual.

- El IPC subyacente de México se desaceleró del 4.78% al 4.63% anual.

- El PIB de México para el cuarto trimestre de 2023 superó las estimaciones del 2.4% interanual y alcanzó el 2.5%, por debajo del 3.3% del tercer trimestre de 2023.

- Los problemas económicos comerciales entre México y EE.UU. podrían depreciar la moneda mexicana si el gobierno mexicano no resuelve su disputa sobre el acero y el aluminio con Estados Unidos. La Representante de Comercio de EE.UU., Katherine Tai, advirtió que EE.UU. podría volver a imponer aranceles a estas materias primas.

- El índice PCE estadounidense de enero subió un 2.4% interanual desde el 2.6% previsto. El denominado PCE subyacente, que excluye los elementos volátiles, aumentó un 2.8% interanual, por debajo del 2.9% de diciembre, y en línea con el consenso.

- Las solicitudes iniciales de subsidio de desempleo en los EE.UU. para la semana que finalizó el 24 de febrero aumentaron en 215.000, superando las estimaciones de 210.000 y la lectura anterior de 202.000.

- El USD/MXN cayó tras la publicación de los datos estadounidenses, ya que los operadores del mercado aumentaron las probabilidades de que se produzca el primer recorte de tipos de 25 puntos básicos (pb) en junio, del 49% al 54.1% hace un día. Mientras tanto, el 33% de los inversores esperaban que la Fed mantuviera los tipos sin cambios en el nivel actual de 5.25%-5.50%.

El USD/MXN cotiza cerca de la media móvil simple (SMA) de 50 días, que se sitúa en 17.06, después de que el par interrumpiera tres días de pérdidas pero reanudara su tendencia bajista el jueves. La tendencia bajista se ve confirmada por el índice de fuerza relativa (RSI) que se mantiene por debajo de la línea media de 50, lo que mantiene a los vendedores con la esperanza de volver a probar el nivel psicológico de 17.00. Si los vendedores superan ese nivel, el par exótico podría caer a los mínimos del año hasta la fecha de 16.78, seguido por el mínimo del año pasado de 16.62.

Por el contrario, si los compradores recuperan la zona de 17.20, se prevén nuevas ganancias. La siguiente zona de oferta sería el SMA de 200 días en 17.26 y el SMA de 100 días en 17.31.

USD/MXN Acción del precio - Gráfico diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El cruce EUR/GBP cotiza en 0.8550, tras alcanzar un máximo de 0.8570.

- El IPCA subyacente de Alemania creció en febrero a un ritmo inferior al previsto.

- Las suaves cifras de inflación alimentan las esperanzas de un pronto recorte por parte del BCE.

El cruce EUR/GBP registró un modesto avance en la sesión del jueves, pero recortó las ganancias que llevaron al par a un máximo de 0.8570. Los datos de inflación del Índice Armonizado de Precios al Consumo (IAPC) de Alemania fueron más moderados, lo que alimentó las apuestas de un pronto cambio de política monetaria por parte del Banco Central Europeo (BCE).

El IPCA alemán preliminar de febrero mostró una tasa de inflación interanual continua pero más lenta, del 2.7%, en línea con las previsiones, pero inferior al 3.1% de enero. La tasa de inflación mensual se situó en el 0.6%, tal como se preveía, lo que supone un rebote respecto al descenso del 0.2% de enero. La inflación subyacente, clave para el BCE, aumentó un 2.5%, ligeramente por debajo del 2.6% previsto y por debajo del 2,9% anterior. Esta ralentización del crecimiento de la inflación subyacente sugiere posibles ajustes anticipados de la política del BCE, ya que la presidenta Christine Lagarde insinuó posibles recortes de tipos en el próximo verano, con más de 100 puntos básicos de relajación previstos por el banco europeo en 2024.

Considerando el índice de fuerza relativa (RSI) para el par EUR/GBP, el índice se mantiene en territorio positivo, confirmando que el mercado está influenciado principalmente por los compradores en el momento actual, pero su naturaleza plana, sugiere un equilibrio del mercado, sin compradores ni vendedores ganando terreno adicional.

En cuanto al histograma de divergencia de convergencia de medias móviles (MACD), muestra una tendencia bajista con una secuencia de barras verdes decrecientes, lo que retrata una imagen de acumulación de impulso negativo. Esta combinación de señales sugiere que los compradores están luchando por mantener su impulso, pero en caso de que se mantengan por encima de la media móvil simple (SMA) de 20 días, las perspectivas a corto plazo pueden seguir siendo algo positivas.

EUR/GBP gráfico diario

El precio del dólar en Colombia cotiza al momento de escribir sobre 3,935.00, ganando un 0.24% en el día.

El USD/COP comenzó la jornada del jueves 29 de febrero cayendo a mínimos de ocho días en 3,918.93, pero inmediatamente después subió a un techo diario de 3,942.33. El par ha perdido impulso en la apertura de Wall Street, moviendose alrededor del mencionado 3,935.00.

La tasa de desempleo de Colombia baja al 10.4% en enero

- La tasa de desocupación desestacionalizada preliminar para enero de 2024 en Colombia fue del 10.4%, cuatro décimas por debajo del 10.8% visto en diciembre.

- La inflación del PCE de Estados Unidos subió un 0.4% mensual en enero y un 2.8% interanual, en línea con las expectativas.

- Las peticiones semanales de subsidio de desempleo estadounidenses aumentaron a 215.000 en la semana del 24 de febrero, por encima de las 202.000 de la semana anterior y de las 210.000 estimadas.

- El PMI de Chicago descendió a 44 en febrero desde 46, su nivel más bajo en cuatro meses. El indicador decepcionó los 48 puntos estimados.

- Las ventas de viviendas pendientes se desplomaron un 4.9% en enero en EE.UU., cuando se esperaba un aumento del 1%. Además, el dato de diciembre ha sido revisado a la baja, situándose en el 5.7% frente al 8.3% publicado previamente.

La variación de ventas de viviendas pendientes de Estados Unidos cayeron un 4.9% mensual en enero, según la Asociación Nacional de Gestores Inmobiliarios. Este es el mayor descenso en cinco meses. El retroceso decepciona las expectativas del mercado, ya que se esperaba un aumento del 1%. Además, el resultado de diciembre ha sido revisado a la baja, con un aumento del 5.7% frente al 8.3% publicado hace un mes.

Anualmente, las ventas descendieron un 8.8% tras crecer un 1.3% el mes anterior.

Mensualmente, las firmas de contratos aumentaron en el noreste y el oeste, pero cayeron en el medio oeste y el sur. En comparación con hace un año, las ventas de viviendas pendientes disminuyeron en todas las regiones de Estados Unidos.

Según Lawrence Yun, economista jefe de NAR, "el mercado laboral es sólido y la riqueza total del país alcanzó un nivel récord debido al aumento del mercado de valores y de los precios de las viviendas. Esta combinación de condiciones económicas es favorable para la compra de viviendas. Sin embargo, los consumidores están mostrando una sensibilidad adicional a los cambios en las tasas hipotecarias en el ciclo actual, y eso está impactando las ventas de viviendas".

Dólar reacción

El Índice del Dólar (DXY) ha caído tras la publicación a mínimos de dos días en 103.65. Al momento de escribir, el USD se sitúa en 103.72, perdiendo un 0.22% diario.

- El USD/MXN ha caído ha mínimos de dos días en 17.05.

- El dólar rebota a la baja tras los débiles datos de EE.UU.

- La tasa de desempleo de México sube más de lo esperado en enero.

El USD/MXN abrió la jornada del jueves alrededor de 17.10, pero fue incapaz de mantener este precio, sobretodo tras los débiles datos de México y Estados Unidos. El par ha caído en las últimas horas a 17.05, nuevo mínimo de dos días.

El dólar se debilita tras los datos estadounidenses

El Índice del Dólar (DXY) subió antes de los datos estadounidenses a un máximo diario de 104.02, pero tras la publicación cayó a 103.66, su nivel más bajo en dos días.

La inflación del PCE de Estados Unidos subió un 0.4% mensual en enero y un 2.8% interanual, en línea con las expectativas. Por su parte, las peticiones semanales de subsidio de desempleo aumentaron a 215.000 en la semana del 24 de febrero, por encima de las 202.000 de la semana anterior y de las 210.000 estimadas. El PMI de Chicago descendió a 44 en febrero desde 46, su nivel más bajo en cuatro meses. El indicador decepcionó los 48 puntos estimados. Finalmente, las ventas de viviendas pendientes se desplomaron un 4.9% en enero, cuando se esperaba un aumento del 1%. Además, el dato de diciembre ha sido revisado a la baja, situándose en el 5.7% frente al 8.3% publicado previamente.

Tras los datos, las probabilidades de un primer recorte de tasas de interés por parte de la Fed en el mes de junio han aumentado, ubicándose en el 54.1% desde el 53.0% de ayer, según publica la herramienta FedWatch de CME Group.

En México, la tasa de desempleo subió tres décimas en enero, situándose en el 2.9% frente al 2.6% de diciembre. La cifra empeoró el 2.8% previsto por el consenso del mercado.

USD/MXN Niveles de precio

El dólar cotiza frente al peso mexicano sobre 17.06, perdiendo un 0.19% diario. Una extensión de la caída encontrará una zona de soporte en 17.00/16.99, donde encontramos un nivel psicológico y un mínimo de seis semanas. Si quiebra esta región, el par podría alargar su descenso hacia el soporte situado en 16.78, mínimo del 2024 alcanzado el pasado 8 de enero.

Al alza, la barrera inicial se mantiene en 17.15, techo de la pasada semana. Más arriba, el USD/MXN se encontrará con una resistencia en 17.22, máximo del 13 de febrero. Por encima, el cruce encontrará un muro de contención en 17.28 (nivel más alto de febrero).

- Los principales índices de Wall Street abrieron en territorio positivo el jueves.

- Los datos de inflación PCE de enero estuvieron en línea con las expectativas del mercado.

- Las acciones tecnológicas, sensibles al riesgo, registran fuertes ganancias en las primeras operaciones.

El S&P 500 (SPX) sube un 0.48% a 5.093, el Dow Jones Industrial Average (DJIA) gana un 0.22% a 39.034,30 y el Nasdaq Composite (IXIC) sube un 0.85% a 16.083,21 tras la campana de apertura del jueves.

Noticias bursátiles

El sector de servicios de comunicación y el sector de materiales ganan en torno a un 1% como los sectores principales del S&P con mejores resultados en las primeras operaciones. El sector sanitario es el único sector importante en territorio negativo, con una pérdida del 0.2% en el día.

Hormel Foods Corp. (HRL) es el valor que más ha subido tras la apertura, más de un 16% a 35.83$. Las acciones de Bath & Body Works Inc. (BBWI) bajan un 5.5% a 45.65$.

Evaluando los últimos acontecimientos en los mercados financieros, "S&P 500 (-0.17%) sigue experimentando poco movimiento desde las ganancias de Nvidia la semana pasada. El último descenso significa que el índice sigue en camino de una pérdida semanal, y hubo caídas mayores para el NASDAQ (-0,55%) y los 7 Magníficos (-0.58%)", dijo Jim Reid, jefe global de economía e investigación temática de Deutsche Bank, y continuó:

"Mientras tanto, en Europa también se registraron pérdidas ayer, con el STOXX 600 perdiendo un -0.35%. Sin embargo, el DAX (+0.25%) continuó superando sus resultados, registrando su sexto avance consecutivo y cerrando en un nuevo máximo histórico".

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Mejora el clima de riesgo tras los datos de inflación PCE

La inflación en EE.UU., medida por la variación del índice de precios del gasto en consumo personal (PCE), descendió al 2.4% anual en enero, según informó el jueves la Oficina de Análisis Económico de EE.UU. (BEA). Esta lectura siguió al aumento del 2.6% registrado en diciembre y estuvo en línea con las expectativas del mercado. En términos mensuales, el índice de precios PCE subió un 0.3%, según las previsiones. El índice de precios PCE subyacente, que excluye los volátiles precios de los alimentos y la energía, subió un 2.8% anual, en línea con las estimaciones de los analistas.

Como reflejo de la mejora del clima de riesgo tras los datos de inflación del PCE, el índice de volatilidad CBOE (VIX), el medidor del miedo de Wall Street, ha bajado más de un 3% en el día.

El BEA revisó a la baja el crecimiento anualizado del Producto Interior Bruto (PIB) de EE.UU. en el cuarto trimestre al 3.2% desde el 3.3% de la estimación inicial.

La Oficina del Censo de EE.UU. informó el martes de que los pedidos de bienes duraderos disminuyeron un 6.1%, o 18.000 millones de dólares, hasta los 276.700 millones de dólares en enero. Esta lectura siguió al descenso del 0.3% registrado en diciembre y fue peor que la previsión del mercado de una contracción del 4.5%.

El presidente de la Fed de Nueva York, John Williams, declaró a última hora del miércoles que las perspectivas de inflación han mejorado y que su escenario de referencia era de tres recortes de tipos en 2024.

Según la herramienta FedWatch de CME, los mercados están valorando casi totalmente la posibilidad de que no se produzca ningún cambio en el tipo de interés oficial de la Fed en marzo y ven un 80% de probabilidad de que se produzca otra pausa en mayo.

The Cooper Companies Inc. (COO), Autodesk Inc. (ADSK) y Veeva Systems Inc. (VEEV) serán algunas de las principales empresas que publicarán sus resultados trimestrales tras el cierre de la sesión del jueves.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?