- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

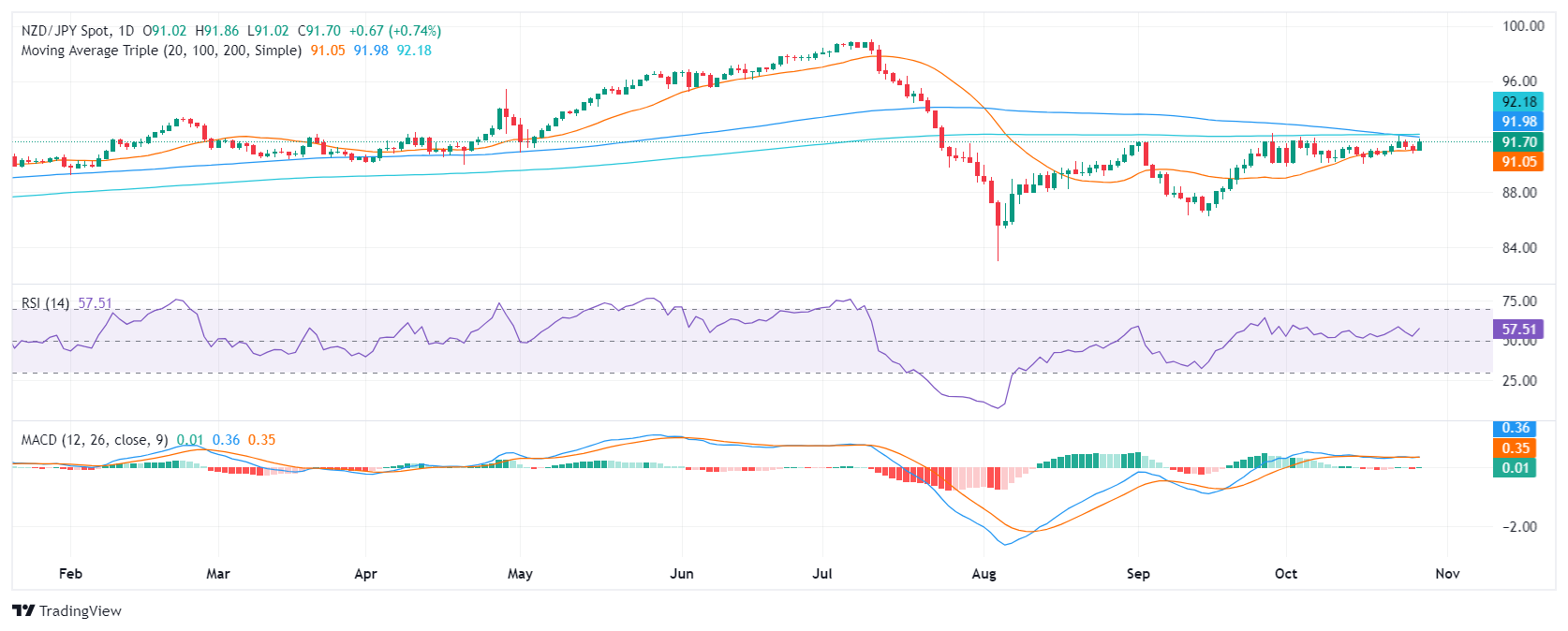

- NZD/JPY ha subido un 0,75% a 91.70 en la sesión del lunes, señalando una reanudación alcista.

- Los indicadores técnicos muestran una perspectiva neutral, con el RSI en 58 y el MACD rondando la línea cero.

NZD/JPY ha reanudado su trayectoria ascendente después de un período de consolidación. En la sesión del lunes, el par se disparó a 91.70, sugiriendo un posible cambio en el sentimiento del mercado. Este movimiento podría ser el comienzo de una nueva fase alcista para el NZD/JPY.

Aunque los indicadores técnicos actualmente muestran una perspectiva neutral, no contradicen el impulso alcista evidente en la acción del precio. El Índice de Fuerza Relativa (RSI) ha subido a 58, lo que indica que la presión de compra se ha estabilizado. Mientras tanto, el histograma del Convergencia/Divergencia de Medias Móviles (MACD) está rondando la línea cero, señalando una falta de dirección clara. Sin embargo, el MACD está comenzando a mostrar signos de un cruce alcista, lo que se alinearía con la acción positiva del precio.

El par ha estado moviéndose lateralmente en las últimas sesiones, dentro de un rango estrecho definido por el soporte en 91.00 y la resistencia en 92.00. La media móvil simple (SMA) de 20 días, alrededor del mencionado límite inferior, se mantendrá como soporte crítico en caso de un retroceso, ya que fue defendida por los compradores en las últimas dos semanas, pero si los vendedores la rompen, podría cambiar la situación.

Gráfico diario del NZD/JPY

- Ford Motor Company (F) cae un 5.01% en el horario extendido.

- La compañía reportó ingresos por 46.2 mil millones de dólares, por encima de las previsiones de los analistas.

Las acciones de Ford Motor Company (F) comenzaron a negociarse en 11.17$, registrando un mínimo de la sesión en 11.12$, encontrando compradores agresivos que llevaron los valores de la compañía a un máximo de tres meses no visto desde el 25 de julio en 11.39$. Al momento de escribir, los títulos de la compañía operan sobre 10.89$, perdiendo un 5.01% en el horario extendido.

Ford Motor Company (F) reporta una ganancia por acción superior al consenso del mercado

El fabricante líder de vehículos, Ford Motor Company (F), publicó el día de hoy su informe de ganancias, alcanzando ingresos por 46.2 mil millones de dólares, superando los 45.32 mil millones de dólares esperados por los analistas. De igual forma, obtuvo una ganancia por acción de 0.49$, situándose por encima de los 0.47$ proyectados por el mercado.

A pesar de estas cifras, los valores de F presentan una caída de un 5.01% después del horario regular, debido a una reducción en su expectativa de ganancias por pérdidas en vehículos eléctrico.

Niveles técnicos de Ford Motor Company

Las acciones de F reaccionaron al alza desde un soporte ubicado en 10.32$, dado por el mínimo del 25 de septiembre, en confluencia con el retroceso al 38.2% de Fibonacci. La siguiente zona de soporte se encuentra en 10.13$, punto pivote del 11 de septiembre. Al alza, la resistencia clave la observamos en 11.98$, máximo del 25 de julio.

Gráfico diario de Ford Motor Company

- El AUD/USD extendió su caída, pero un Dólar estadounidense débil podría ayudar a limitar las pérdidas.

- Las dudas persistentes sobre la efectividad de las medidas de estímulo de China pesaron sobre el AUD a pesar de los precios positivos de las materias primas.

- El sentimiento del mercado indica un 50% de probabilidad de un recorte de tasas de 25 puntos básicos por parte del RBA para fin de año.

El par AUD/USD extendió su caída el lunes, bajando un 0,31% a 0.6586. El par rompió por debajo del soporte clave en 0.6600 y la SMA crítica de 200 días, lo que sugiere una mayor debilidad para el Dólar australiano. Las dudas persistentes sobre la efectividad de las medidas de estímulo de China pesaron sobre el AUD a pesar de los precios positivos de las materias primas. Un Banco de la Reserva de Australia (RBA) de línea dura sigue apoyando al AUD en segundo plano.

En el lado estadounidense, los mercados esperan datos clave que se publicarán esta semana. Los mercados recibirán informes de empleo, así como revisiones del Producto Interior Bruto (PIB). También se esperan los datos del PMI del ISM de octubre esta semana.

Resumen diario de los mercados: El Dólar australiano cae, los mercados esperan datos de mayor nivel de EE.UU.

- A pesar de un Dólar estadounidense débil, las dudas sobre el estímulo de China impactaron al Dólar australiano.

- Una posible corrección del USD y un RBA de línea dura podrían ayudar al AUD.

- El vicegobernador Hauser advirtió contra sobreestimar los posibles recortes de tasas del RBA.

- En el lado estadounidense, los mercados recibirán una revisión del Producto Interior Bruto, Nóminas no Agrícolas y PMIs del ISM de octubre, lo que ayudará a establecer la dirección a corto plazo del par.

Perspectiva técnica del AUD/USD: Los bajistas están en control, RSI sobrevendido y MACD rojo insinúan una posible corrección

El Índice de Fuerza Relativa (RSI) ha caído en el área de sobreventa, lo que indica que la presión de venta está aumentando pero que podría estar sobreextendida. El histograma del Indicador de MACD es rojo y está en aumento, lo que sugiere aún más que la presión de venta está aumentando.

La perspectiva general es bajista, lo que indica que es probable que la tendencia a la baja continúe en el corto plazo, pero que una corrección es posible. Los niveles de soporte se pueden identificar en 0.6570, 0.6550 y 0.6530, mientras que los niveles de resistencia se pueden encontrar en 0.6750, 0.6800 y 0.6850.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Oro se mantiene justo por debajo de su precio de apertura, limitado por el rendimiento del bono del Tesoro estadounidense a 10 años que sube al 4.272%.

- Los operadores esperan las Nóminas no Agrícolas de EE.UU., el PIB del tercer trimestre y el Índice de Precios del Gasto en Consumo Personal (PCE), que podrían influir en las perspectivas de la política de la Fed.

- Las tensiones políticas y geopolíticas persisten a medida que las encuestas electorales se estrechan; aunque los conflictos de Israel con Irán comienzan a desvanecerse.

El Oro cotizó ligeramente por debajo de su precio de apertura al comienzo de la semana y ha bajado un 0.15%, lastrado por el aumento de los rendimientos del Tesoro estadounidense. Los participantes del mercado se preparan para una agenda económica ocupada en Estados Unidos (EE.UU.), ya que los datos serán cruciales con los inversores buscando pistas sobre el camino de la política monetaria de la Reserva Federal (Fed).

El XAU/USD cotiza a 2.742$ después de alcanzar un máximo diario de 2.747$. El rendimiento del bono del Tesoro estadounidense a 10 años continuó subiendo, aumentando tres puntos básicos hasta el 4.272%. Esto ha impedido que los precios del Bullion registren un nuevo máximo histórico por encima de 2.758$, ya que algunos analistas apuntan a la marca de 2.800$ hacia el final del año.

Mientras tanto, los operadores también están atentos a las elecciones estadounidenses del 5 de noviembre. Según el sitio de encuestas FiveThirtyEight, las posibilidades de Trump de ganar las elecciones en EE.UU. han aumentado al 52% en comparación con el 48% de la Vicepresidenta Kamala Harris. A pesar de esto, el candidato demócrata aún mantiene una ligera ventaja en la mayoría de las encuestas nacionales.

Los operadores también esperan una agenda económica ocupada, que incluirá una serie de datos laborales: JOLTS, Cambio de Empleo ADP, Solicitudes Iniciales de Subsidio por Desempleo y Nóminas no Agrícolas.

Se revelarán otros datos como el Producto Interior Bruto (PIB) del tercer trimestre de 2024, el PMI de Manufactura del ISM y el indicador de inflación preferido de la Fed: el Índice de Precios del Gasto en Consumo Personal (PCE).

Aparte de esto, la geopolítica volvió a primer plano durante el fin de semana después de que Israel lanzara misiles contra varios objetivos militares en Irán, evitando instalaciones energéticas y nucleares.

Vale la pena señalar que los funcionarios de la Fed están en modo de silencio mientras se preparan para la reunión del 7-8 de noviembre. Romperán ese período una vez que el presidente Jerome Powell hable en su conferencia de prensa.

Resumen diario de los mercados: El precio del Oro cae antes de una agenda ocupada en EE.UU.

- El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a una cesta de seis divisas, está plano en 104.27.

- El martes, la agenda de EE.UU. incluirá el informe de Ofertas de Empleo JOLTS de septiembre, que se espera muestre una caída de 8.04 millones a 7.99 millones.

- Al mismo tiempo, se espera que el Conference Board (CB) publique la lectura de la Confianza del Consumidor de octubre, que probablemente mejorará de 98.7 a 99.3.

- La Oficina de Análisis Económico de EE.UU. revelará el miércoles el PIB del tercer trimestre. Las estimaciones sugieren que la economía creció un 3% trimestral, sin cambios en comparación con el segundo trimestre de 2024.

- El modelo GDP Now de la Fed de Atlanta sugiere que la economía creció un 3.3% en el tercer trimestre de 2024.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una flexibilización de 49 puntos básicos por parte de la Fed para fin de año.

Perspectiva técnica del XAU/USD: El precio del Oro cae por debajo de 2.750$

La tendencia alcista del precio del Oro se mantiene intacta sin un patrón de reversión alrededor de los máximos históricos, aunque se ha consolidado dentro del área de 2.700$-2.750$. Una ruptura en la parte superior del rango expondrá inmediatamente el máximo histórico en 2.758$. Una vez superado, el siguiente objetivo sería el área de 2.775$ antes de desafiar los 2.800$.

Por otro lado, si los vendedores intervienen y empujan los precios por debajo de 2.700$, el primer soporte sería el máximo del 26 de septiembre, que se convirtió en soporte en 2.685$, seguido de la media móvil simple (SMA) de 50 días, que se convirtió en soporte en 2.603$.

El momentum sugiere que el metal sin rendimiento podría consolidarse ya que el Índice de Fuerza Relativa (RSI) se mantiene alcista pero apunta a la baja. Hasta que el RSI no supere el último pico, el Oro podría haber tenido la oportunidad de imprimir máximos históricos. De lo contrario, tenga cuidado con un retroceso.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El S&P 500 sube un 0.42% en el día.

- Carnival Corporation (CCL) repunta un 5.00% diario.

- Las acciones de Albemarle (ALB) ganan un 4.11% diario, alcanzando máximos de casi dos semanas.

- Los inversores estarán atentos al reporte trimestral de Ford Motor Company, al concluir la sesión.

El S&P 500 marcó un mínimo del día en 5.823, encontrando compradores agresivos que llevaron el índice a un máximo diario en 5.848. Al momento de escribir, el S&P 500 opera sobre 5.834, ganando un 0.42% cerca de finalizar la jornada.

Carnival Corporation y Albemarle lideran los beneficios en el S&P 500

La compañía líder de producción de litio, Albemarle (ALB), presenta una ganancia de un 4.35%, alcanzando máximos no vistos desde el 16 de octubre en 99.50$. Por otro lado, las acciones de Carnival Corporation (CCL) repuntan un 5.00% el día de hoy, marcando un nuevo máximo histórico en 22.39$. Los inversionistas reflejan su confianza en CCL con un rendimiento de un 26.69% en el precio de su acción en lo que va del año, así como una ganancia de un 92.15% desde octubre de 2023.

La atención de los inversionistas estará puesta en el informe de ganancias de Ford Motor Company (F), al cierre del mercado. El consenso del mercado espera que la empresa reporte ingresos por 45.32 mil millones de dólares y una ganancia por acción de 0.4695$.

Niveles por considerar en el S&P 500

El S&P 500 estableció una resistencia en el corto plazo dada por el máximo del 25 de octubre en 5.860, la cual converge con una directriz bajista que ha presionado el índice a precios inferiores. La siguiente zona de resistencia clave la observamos en 5.879, máximo histórico alcanzado el 17 de octubre.

A la baja, el soporte más cercano se encuentra en 5.761, mínimo del 23 de octubre. La siguiente área de soporte importante está en 5.672, punto pivote del 2 de octubre. El Índice de Fuerza Relativa muestra indecisión en el corto plazo, al ubicarse sobre la línea media de 50, en espera del siguiente movimiento direccional.

Gráfica de 4 horas del S&P 500

El dólar estadounidense se mantuvo en la parte alta del rango a pesar de que los rendimientos en EE.UU. extendieron su rebote a nuevos máximos de varias semanas, todo esto antes de la publicación de datos clave en EE.UU. y la creciente especulación previa a las elecciones del 5 de noviembre en EE.UU.

Esto es lo que necesitas saber el martes 29 de octubre:

El Índice del Dólar DXY alternó ganancias con pérdidas en un rango bastante estrecho cerca de la zona de 104.30, acompañado de rendimientos en alza y un modesto repunte en el complejo de riesgo. Se esperan los resultados avanzados de la Balanza Comercial de Bienes, seguidos por los Inventarios Mayoristas mensuales, el Índice de Precios de Vivienda de la FHFA, la Confianza del Consumidor medida por el Conference Board, las Ofertas de Empleo JOLTs y el informe semanal de la API sobre inventarios de petróleo crudo en EE.UU.

El EUR/USD revirtió algunas de las pérdidas del viernes y logró volver a probar la zona más allá de la figura de 1.0800. La Confianza del Consumidor en Alemania medida por GfK toma el centro del escenario en Europa.

El GBP/USD recuperó una leve tracción alcista gracias al desarrollo de precios inconcluso en el Dólar estadounidense. La Encuesta de Crédito al Consumidor del BoE y la Oferta Monetaria M4 se publicarán junto con las Aprobaciones de Hipotecas y las cifras de Préstamos Hipotecarios.

El USD/JPY subió a nuevos máximos y revisó niveles justo por debajo de la barrera clave de 154.00. Se publicarán la Tasa de Desempleo y la Relación de Ofertas de Empleo/Solicitudes.

Las preocupaciones incesantes en torno a las medidas de estímulo de China continuaron pesando sobre el AUD/USD, motivando al spot a romper por debajo del soporte clave de 0.6600. Lo siguiente en la agenda en Australia será la publicación del Indicador Mensual del IPC del RBA el 30 de octubre.

Los precios del WTI colapsaron a la zona por debajo de 67.00$ por barril el lunes mientras los operadores evaluaban el ataque de Israel a Irán durante el fin de semana, que evitó las instalaciones nucleares y la industria petrolera del país.

Los precios del Oro retrocedieron después de dos avances diarios consecutivos gracias a la estabilidad del Dólar y el aumento de los rendimientos en EE.UU. en todos los ámbitos. Otra sesión vacilante dejó los precios de la Plata rondando los 33.70$ por onza el lunes.

- El Dow Jones gana 350 puntos, recuperándose de la pérdida de la semana pasada, mientras los inversores anticipan las publicaciones del PIB, Nóminas no Agrícolas y el Índice de Precios del Gasto en Consumo Personal.

- Los rendimientos del Tesoro suben con el rendimiento de la nota a 10 años acercándose al 4,30%, en medio de especulaciones de que la Fed podría mantenerse menos moderada de lo anticipado.

- Entre los de mejor desempeño se encuentran 3M (MMM), Goldman Sachs (GS) y McDonald’s (MCD), mientras que Boeing (BA) y Cisco (CSCO) rezagan en el índice.

El Promedio Industrial Dow Jones (DJIA) se ha recuperado de la pérdida de 300 puntos del viernes, subiendo más del 0,84% o 350 puntos a pesar de que los rendimientos de los bonos del Tesoro de EE.UU. continuaron subiendo. Los inversores están capitalizando antes de la publicación de datos económicos cruciales de Estados Unidos (EE.UU.) que incluirán la publicación de las cifras del Producto Interior Bruto (PIB), Nóminas no Agrícolas (NFP) y el indicador de inflación favorito de la Reserva Federal (Fed) — el Índice de Precios del Gasto en Consumo Personal (PCE).

El rendimiento de la nota del Tesoro estadounidense a 10 años se acerca al 4,30%, subiendo más de tres puntos básicos y medio, en medio de especulaciones de que la Fed podría volverse menos moderada de lo esperado. Los inversores están atentos a la publicación de informes de ganancias de cinco de las mega capitalizaciones de los "Siete Magníficos" ya que Alphabet (GOOG), Apple (AAPL), Amazon (AMZN), Microsoft (MSFT) y Meta (META) podrían agitar el mercado e incrementar la volatilidad en el DJIA.

Apple (AAPL) reveló su último sistema Apple AI, que está disponible como una actualización para algunos productos compatibles con ciertos iPhones, iPads y Macs. El martes, se espera que Alphabet (GOOG) presente sus ganancias después del cierre, seguido por Meta (META) y Microsoft (MSFT) el miércoles.

Noticias del Dow Jones

Veintidós de las 30 empresas listadas en el DJIA están registrando ganancias, lideradas por 3M (MMM), que sube un 4,50% a 130,36 $ por acción. Goldman Sachs (GS) ganó un 1,92% a 522,44 $, y McDonald’s (MCD) ganó un 1,76% a 297,75 $ al momento de escribir.

En la parte inferior del grupo se encuentra Boeing (BA), que se desplomó un 1,69% a 152,40 $. Cisco Systems (CSCO) perdió un 0,74% a 55,33 $, y International Business Machines (IBM) bajó un 0,71% a 213,15 $.

Pronóstico de precios del Dow Jones

El Dow Jones se mantiene contenido dentro de la acción del precio del viernes, formando un "inside day", lo que tiene implicaciones alcistas. Si el DJIA supera el pico del 25 de octubre en 42.596, la próxima parada sería 43.000. Si se supera, nada se interpondría en el camino de los alcistas para desafiar el récord histórico en 43.322.

Por el contrario, para un escenario bajista, el índice debería caer por debajo del mínimo de la semana pasada de 42.043, para que los vendedores puedan empujar al Dow Jones hacia la media móvil simple (SMA) de 50 días en 41.848.

El impulso sigue siendo alcista como lo muestra el Índice de Fuerza Relativa (RSI), que acaba de perforar por encima de su línea neutral. Esto sugiere que los compradores compraron la caída y están apuntando a niveles más altos.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Índice del Dólar estadounidense cae debido a la toma de beneficios, pero aún cotiza por encima de 104.00.

- Los economistas predicen un crecimiento del 3.0% para el PIB del tercer trimestre de EE.UU., lo que podría seguir favoreciendo al USD.

- Se espera que el PMI manufacturero del ISM suba cuatro puntos hasta 47.6, mientras que se espera que el mercado laboral muestre resultados pobres para octubre.

El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de seis divisas, cayó el lunes. Esto revirtió las ganancias anteriores en medio de la toma de beneficios antes de las cifras económicas clave de octubre que se publicarán más tarde esta semana.

A pesar de una economía robusta, el Dólar estadounidense enfrenta vientos en contra. El DXY rompió su SMA de 200 días pero ahora se consolida debido a condiciones de sobrecompra. Los funcionarios de la Fed siguen siendo cautelosos con la inflación, y los mercados anticipan recortes de tasas para fin de año.

Resumen diario de los mercados: El Dólar estadounidense retrocede de las ganancias antes de datos de alto nivel

- Se espera que la economía de EE.UU. crezca a un ritmo constante en el tercer trimestre, según indican las previsiones y modelos económicos como el GDPNow y el Nowcast de la Fed de Nueva York.

- El PMI manufacturero de S&P Global de EE.UU. subió a un máximo de dos meses en octubre, lo que indica una ligera mejora en el sector manufacturero.

- Los PMIs del ISM del mismo mes que se publicarán el viernes darán más detalles.

- Los datos económicos positivos sugieren que la economía de EE.UU. sigue siendo resistente a pesar de los vientos en contra globales, lo que respalda la fortaleza del Dólar estadounidense.

- Se espera que las cifras del mercado laboral muestren resultados pobres el viernes con nóminas no agrícolas estimadas por debajo de 200.000 en octubre, lo que podría pesar sobre el USD.

Perspectiva técnica del índice del Dólar DXY: DXY sobrecomprado, los compradores pierden impulso

El índice DXY superó brevemente la SMA de 200 días la semana pasada, pero los compradores perdieron impulso debido a los movimientos alcistas extendidos. El índice ahora anticipa un movimiento lateral para corregir las condiciones de sobrecompra.

A pesar de algunas ganancias al final de la semana, los indicadores permanecen cerca de la zona de sobrecompra. El soporte se encuentra en 104.50, 104.30 y 104.00, mientras que los niveles de resistencia existen en 104.70, 104.90 y 105.00.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El precio de la Plata se acerca a la resistencia de 34.00$ con impulso positivo, respaldado por el RSI en territorio alcista.

- Una ruptura por encima de 34.00$ podría apuntar al máximo anual de 34.86$, seguido por el pico de octubre de 2012 en 35.40$.

- Los niveles clave de soporte son el mínimo del 25 de octubre en 33.09$ y el mínimo de pivote del 17 de octubre en 31.32$, con una mayor caída hacia la SMA de 50 días en 30.82$.

El precio de la Plata se aferra a las ganancias por encima de 33.50$ pero lucha por superar la marca de 34.00$ en medio de la caída de los rendimientos de los bonos del Tesoro estadounidense a 10 años a 4.260%. Al momento de escribir, el XAG/USD cotiza en 33.79$, subiendo un 0.30%.

XAG/USD Perspectiva técnica

El metal gris sigue siendo alcista, aunque no ha logrado superar el pico diario del 25 de octubre en 34.01$, abriendo la puerta para completar un patrón de vela ‘bullish harami’.

El impulso sigue siendo positivo, con el Índice de Fuerza Relativa (RSI) en territorio alcista y apuntando hacia arriba. Por lo tanto, el XAG/USD podría probar los 34.00$ en el corto plazo.

Si el XAG/USD supera los 34.00$, la siguiente resistencia sería el máximo anual de 34.86$. Una ruptura de este último expondrá el pico de octubre de 2012 en 35.40$.

Por el contrario, si el precio de la Plata extiende sus pérdidas por debajo del mínimo del 25 de octubre de 33.09$, esto podría exponer el mínimo de pivote del 17 de octubre en 31.32$. Con una mayor debilidad, el siguiente soporte del XAG/USD sería la media móvil simple (SMA) de 50 días en 30.82$.

XAG/USD Gráfico diario

- El Peso mexicano presionado a medida que aumentan las posibilidades de Trump en las elecciones de EE.UU.

- Los datos económicos recientes de México muestran una desaceleración continua con débiles ventas minoristas y actividad económica, lo que sugiere posibles recortes de tasas por parte de Banxico.

- El enfoque de esta semana incluye el PIB del tercer trimestre de México, mientras que las publicaciones de datos de EE.UU. incluirán PIB, datos de empleo y cifras de inflación.

El Peso mexicano se deprecia frente al Dólar estadounidense el lunes, extendiendo sus pérdidas más allá de la cifra psicológica de 20.00. El Peso está siendo socavado por los temores de una victoria del ex presidente Donald Trump en las elecciones de EE.UU. el 5 de noviembre, mientras que una serie de datos económicos de México la semana pasada sugiere que la economía se está desacelerando. El USD/MXN cotiza a 19.99, subiendo un 0.21%.

En 2016, Donald Trump ganó las elecciones, lo que impulsó el USD/MXN de 18.60 a 20.90. Sin embargo, eso fue solo la primera etapa. El rally se extendió a 22.00 después de que Trump asumiera el cargo en enero de 2017. Una victoria del ex presidente de EE.UU. implicaría la imposición de aranceles a las importaciones mexicanas y políticas de inmigración restrictivas, lo que podría perjudicar a la moneda mexicana.

El sitio de encuestas FiveThirtyEight muestra que las probabilidades de que Trump gane las elecciones de EE.UU. han aumentado al 52%, frente al 48% de la vicepresidenta Kamala Harris. No obstante, el candidato demócrata sigue ligeramente por delante en la mayoría de las encuestas nacionales.

Bloomberg Economics informó en un análisis realizado el mes pasado que la deuda federal de EE.UU. podría aumentar al 116% del Producto Interior Bruto (PIB) bajo el plan de recorte de impuestos de Trump. Bajo la plataforma de Harris, estaría en un camino hacia el 109%.

Los datos de ventas minoristas y actividad económica de México para agosto fueron más débiles de lo esperado la semana pasada, según el INEGI. Esto, junto con un buen informe de inflación de mediados de mes en octubre, podría abrir la puerta a otro recorte de tasas de interés por parte del Banco de México (Banxico) en la próxima reunión de noviembre.

El mercado de swaps sugiere que Banxico recortará entre 175 y 200 puntos básicos en los próximos 12 meses. Se espera que el banco central de México reduzca las tasas al 10.25% en la próxima reunión.

De cara a la semana, el calendario económico de México incluirá la publicación de las cifras del Producto Interior Bruto (PIB) del tercer trimestre de 2024, la confianza empresarial y el PMI manufacturero de S&P Global.

En EE.UU., la agenda económica se espera que revele datos de empleo, el PIB del tercer trimestre de 2024 en su lectura preliminar, el indicador de inflación preferido de la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente y las Nóminas no Agrícolas (NFP).

Resumen diario de los mercados: El Peso mexicano a la defensiva antes de una agenda agitada entre México y EE.UU.

- El PIB de México en el segundo trimestre fue del 0.2% intertrimestral y del 2.1% interanual. Si el PIB del tercer trimestre, en términos trimestrales y anuales, no alcanza esas cifras, podría significar que la economía podría entrar en recesión.

- El martes, la agenda económica de EE.UU. incluirá las ofertas de empleo JOLTS de septiembre, que se espera que caigan de 8.04 millones a 7.99 millones.

- Al mismo tiempo, se espera que el Conference Board (CB) publique la lectura de la confianza del consumidor de octubre, que probablemente mejorará de 98.7 a 99.3.

- La Oficina de Análisis Económico de EE.UU. revelará el PIB del tercer trimestre el miércoles. Las estimaciones sugieren que la economía creció un 3% intertrimestral.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una flexibilización de 49 puntos básicos por parte de la Fed para fin de año.

Perspectiva técnica del USD/MXN: El Peso mexicano se desploma mientras el USD/MXN se acerca a 20.00

La tendencia alcista del USD/MXN se mantiene intacta a pesar de consolidarse cerca de 19.70/20.00 durante los últimos seis días. El momentum sigue siendo alcista, como lo muestra el Índice de Fuerza Relativa (RSI). Esto significa que el par podría desafiar los picos anuales a medida que nos acercamos al 5 de noviembre, día de las elecciones en EE.UU.

Si los compradores superan la cifra de 20.00, podrían probar el pico de la semana pasada en 20.09. Con una mayor fortaleza, el USD/MXN podría apuntar hacia el máximo anual en 20.22, antes de los niveles psicológicos clave de 20.50 y 21.00.

Por otro lado, si los vendedores recuperan el mínimo del 18 de octubre en 19.64, esto podría allanar el camino para un desafío a 19.50. El siguiente movimiento sería hacia el mínimo del 4 de octubre en 19.10 antes de probar 19.00.

El Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

Se espera que el BoJ mantenga la tasa base sin cambios en medio de una inflación en desaceleración y un desempeño económico mixto. La incertidumbre económica y política global mantendrá al BoJ cauteloso. Ahora esperamos que el BoJ suba la tasa base en el primer trimestre de 2025 (vs el cuarto trimestre de 2024 anteriormente). El riesgo a la baja para el USD-JPY podría provenir de cualquier ajuste inesperado en la orientación de la política. Un movimiento brusco del USD-JPY hacia 160 podría reavivar los llamados para que el BoJ ajuste antes de lo previsto, señalan los economistas de Standard Chartered, Chong Hoon Park y Nicholas Chia.

El BoJ se mantiene a la espera, por ahora

"Esperamos que el Banco de Japón (BoJ) mantenga la tasa base sin cambios en su reunión del 31 de octubre, debido a datos económicos mixtos y la incertidumbre global. Mientras el mercado espera una subida de tasas a finales de este año o principios del próximo, el BoJ probablemente hará una pausa por ahora, permitiendo más tiempo para evaluar el panorama económico nacional y global. Ahora vemos que el BoJ subirá la tasa base en el primer trimestre de 2025 (vs diciembre anteriormente), seguido de otra subida en el tercer trimestre de 2025 (vs cuarto trimestre de 2025 anteriormente), llevando la tasa base al 0,75% para finales de 2025; estimamos la tasa neutral en torno al nivel de 0,75% a 1%."

"Es probable que el BoJ se abstenga de hacer cambios inmediatos en la política dada las señales económicas mixtas, tanto a nivel nacional como global. Mientras la recuperación económica nacional está respaldada por un sólido gasto del consumidor y el aumento de los salarios, las preocupaciones sobre exportaciones más débiles y la incertidumbre global están pesando en las perspectivas de Japón. El banco central parece dispuesto a priorizar la estabilidad, optando por esperar más claridad sobre las condiciones globales, particularmente en EE.UU., antes de tomar decisiones decisivas. Esperamos que el BoJ mantenga su postura acomodaticia en la próxima reunión, permitiendo a la economía más margen para absorber cualquier choque externo y para que el crecimiento salarial solidifique aún más las tendencias inflacionarias."

"El Partido Liberal Democrático (PLD) de Japón, liderado por el Primer Ministro Shigeru Ishiba, y su socio de coalición Komeito no lograron asegurar una mayoría en las elecciones de la Cámara de Representantes, por primera vez desde 2009. Este cambio plantea más desafíos para Ishiba, cuya liderazgo y objetivos políticos, incluyendo el gasto en defensa y el crecimiento regional, ahora enfrentan perspectivas inciertas. Además, el resultado electoral desfavorable desde la perspectiva de la coalición gobernante probablemente nuble el camino de normalización de la política del BoJ en el futuro. El PLD puede necesitar recurrir a medidas más populistas, como el gasto en bienestar o recortes de impuestos, para estabilizar su posición."

- El Dólar cae un 0.12% en el día frente al Peso chileno, cotizando dentro del rango operativo de la sesión anterior.

- El cobre pierde un 0.15% el día de hoy, consolidándose en un rango lateral por décima sesión consecutiva.

- El Instituto Nacional de Estadísticas publicará el día de mañana la tasa de desempleo de Chile correspondiente a septiembre.

El USD/CLP estableció un mínimo del día 943.85, donde encontró compradores que llevaron el cruce a un máximo diario en 948.81. Al momento de escribir, el Dólar estadounidense cotiza en 946.78 frente al Peso chileno, perdiendo un 0.12% en la primera parte de la sesión.

El Peso chileno se aprecia marginalmente previo a la tasa de desempleo y la producción industrial de Chile

El Instituto Nacional de Estadísticas de Chile (INE) dará a conocer el martes la tasa de desempleo de septiembre. El consenso de analistas espera que se sitúe en 8 9%, sin cambios respecto al registro del mes anterior. De igual forma, el INE publicará el miércoles la producción industrial de Chile, la cual ha presentado un crecimiento en los últimos tres meses, alcanzando un 5.2% en agosto.

Por otro lado, el cobre cae un 0.15% diario, operando al momento de escribir en 4.3378$, manteniéndose dentro de una consolidación entre los límites 4.3617$ y 4.2666$, máximo del 21 de octubre y mínimo del 17 de octubre, respectivamente.

Niveles técnicos en el USD/CLP

El Peso chileno formó una resistencia de corto plazo dada por el máximo del 21 de octubre en 956.10. La siguiente zona clave de resistencia la observamos en 961.00, punto pivote del 2 de agosto.

A la baja, el soporte más cercano está en 924.33, dado por el mínimo del 11 de octubre. La siguiente área de soporte importante se encuentra en 894.25, punto pivote del 30 de septiembre. El Índice de Fuerza Relativa está en 59.75, por encima de la línea media de 50, favoreciendo en el corto plazo a los compradores.

Gráfico diario del Peso chileno

- La economía de EE.UU. sigue siendo robusta con fuertes expectativas de PIB y consumo personal.

- Se espera que el Banco de Canadá recorte las tasas de interés nuevamente en 50 pb en diciembre debido a preocupaciones sobre el crecimiento económico.

- Los datos de EE.UU. podrían mover el par esta semana.

El par USD/CAD subió el lunes ya que prevaleció el sentimiento positivo hacia el Dólar estadounidense. El par subió a un máximo por encima de 1.3900, que fue el nivel más alto desde el 11 de noviembre. La fortaleza del Dólar estadounidense está siendo respaldada por las expectativas de que la Reserva Federal (Fed) podría no optar por una flexibilización agresiva. Mientras tanto, se espera que el Banco de Canadá (BoC) recorte las tasas de interés nuevamente en diciembre debido a preocupaciones sobre el crecimiento económico.

El Dólar canadiense sigue siendo vulnerable debido a las expectativas de que el BoC mantendrá su postura agresiva de flexibilización de políticas en su próxima reunión de diciembre. Esto se produce tras el reciente recorte de tasas de 50 puntos básicos (pb) del BoC, su cuarta reducción consecutiva pero la mayor en tamaño.

Resumen diario de los mercados: El Dólar canadiense retrocede mientras la resiliencia económica de EE.UU. impulsa al USD al alza

- La economía de EE.UU. está funcionando bien. Una previsión de crecimiento del PIB del tercer trimestre del 3.0% SAAR coincide con el segundo trimestre, y el consumo personal del 3.2% SAAR supera el 2.8% del segundo trimestre según el rastreador GDPNow.

- El modelo GDPNow de la Fed de Atlanta predice un mayor crecimiento del tercer trimestre del 3.3% SAAR, con la actualización final esperada el martes y la previsión del cuarto trimestre el jueves.

- El modelo Nowcast de la Fed de Nueva York estima un crecimiento del tercer trimestre del 2.9% SAAR y del cuarto trimestre del 2.5% SAAR, con su previsión del cuarto trimestre actualizándose el viernes y la previsión del primer trimestre de 2025 llegando a finales de noviembre.

- El consenso anticipa un aumento en el PMI manufacturero del ISM a 47.6 en octubre, respaldado por el reciente aumento en el PMI manufacturero de S&P Global de EE.UU. a un máximo de dos meses de 47.8.

- Además, los datos del mercado laboral del viernes serán observados de cerca, incluyendo una lectura de Nóminas No Agrícolas y Desempleo.

- Mientras tanto, los mercados continúan apostando por dos recortes de tasas de la Reserva Federal para finales de 2024.

- El BoC recortó las tasas de interés en 50 puntos básicos a 3.75% el pasado miércoles, mayor que los habituales 25 pb.

- Los economistas predicen otro recorte de 50 pb del BoC en diciembre debido a los riesgos a la baja para el crecimiento económico canadiense.

Perspectiva técnica del USD/CAD: El impulso alcista se mantiene, RSI y MACD señalan sobrecompra

El Índice de Fuerza Relativa (RSI) actualmente se sitúa en 74, indicando que el par está en territorio de sobrecompra. El RSI también muestra una pendiente ligeramente ascendente, lo que sugiere que la presión de compra está aumentando.

El Indicador de Convergencia/Divergencia de Medias Móviles (MACD) también muestra una perspectiva alcista con el histograma en aumento y en verde. Esto sugiere que la presión de compra está aumentando y que la perspectiva general para el par sigue siendo positiva. Sin embargo, la naturaleza de sobrecompra de estas señales abre la puerta a una corrección. El USD/CAD debería encontrar soporte entre los niveles de 1.3800 y 1.3900 antes de la próxima corrida alcista.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Euro retrocede desde los máximos post-electorales mientras el Yen se recupera.

- La incertidumbre política en Japón pone en duda los planes de ajuste del BoJ y pesará sobre el Yen.

- Más adelante esta semana, los datos del PIB y del IPC de la Eurozona podrían aumentar las esperanzas de un gran recorte del BCE y añadir presión sobre el Euro.

El Euro no ha logrado encontrar aceptación por encima de 166.00 más temprano hoy y ha cedido ganancias. El Yen ha recortado pérdidas mientras el mercado digiere los resultados de las elecciones en Japón y el par ha retrocedido para descansar en el soporte del máximo de la semana pasada, en 194.90.

El Yen cayó en todos los ámbitos durante la primera sesión asiática del lunes, lastrado por la derrota de la coalición gobernante en las elecciones japonesas. El parlamento colgado que surge de las elecciones abre un período incierto en la cuarta economía más grande del mundo, dejando en el aire el apoyo a los planes de ajuste monetario del BoJ.

El Banco de Japón se reúne esta semana y, en el contexto actual, se espera ampliamente que deje las tasas de interés sin cambios. Esto probablemente mantendrá limitada la recuperación del Yen.

El Euro, sin embargo, tiene sus propias debilidades. Se espera que el PIB alemán se haya contraído por segundo trimestre consecutivo, lastrando el crecimiento de la región.

Si se confirman estas cifras y se acompañan de una lectura débil de la inflación, aumentará la especulación sobre un gran recorte del BCE en diciembre, llevando al Euro a la baja en todos los ámbitos.

Los tipos de interés FAQs

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

El Dólar estadounidense prueba este lunes máximos más altos frente al Peso colombiano por cuarta jornada consecutiva. El USD/COP ha alcanzado un nuevo techo de un año en 4.353,13 tras probar un mínimo diario en 4.321,28.

El USD/COP cotiza al momento de escribir sobre 4.355,73, ganando un 0.69% en el día.

El Peso colombiano se debilita mientras pone el foco en la decisión de las tasas de interés de Colombia

- El gran evento de la semana para el Peso colombiano será la decisión del Banco de la República de Colombia sobre las tasas de interés, que se anunciará el jueves 31 de octubre. En este momento, la tasa está en el 10.25, y se prevé un recorte de 75 puntos básicos hasta el 9.5%.

- El mismo jueves, Colombia publicará su tasa de desempleo de septiembre, después que en agosto se situara en el 9.7%.

- Los datos de empleo estadounidenses, el ADP y las Nóminas no Agrícolas de octubre, también pueden incidir en la valoración del USD/COP.

- Otro factor de volatilidad para el Peso colombiano es la evolución de las encuestas de las elecciones estadounidenses. Por ahora, los porcentajes están muy ajustados, con una ligera inclinanción por Kamala Harris, candidata demócrata, frente a Donald Trump.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN sube a máximos de tres días en la zona 20.09.

- El Dólar estadounidense se modera frente a sus principales rivales tras probar máximos de tres meses en 104.57, aunque mantiene la fuerza contra el Peso mexicano.

- La balanza comercial de México moderó su déficit en septiembre.

El Dólar estadounidense avanza por segundo día consecutivo este lunes, elevándose a nuevos máximos de tres días en 20.09, nivel que ya fue probado el pasado miércoles 23 de octubre. El USD/MXN cotiza al momento de escribir sobre 20.03, ganando un 0.25% diario.

El Dólar estadounidense se modera tras volver a probar máximos de tres meses

El Índice del Dólar estadounidense (DXY) ha subido en la primera parte del lunes a la zona 104.57, techo de tres meses probado la semana pasada. Tras la apertura de Wall Street, el índice ha retrocedido a un mínimo diario de 104.12.

A la espera de los datos clave estadounidenses que se publicarán esta semana, entre los que destaca el informe de empleo privado ADP de octubre y las Nóminas no Agrícolas del mismo mes, los operadores del par también estarán muy atentos a la evolución de las encuestas para las elecciones presidenciales a la Casa Blanca. El New York Times sigue manteniendo hoy la ventaja de Kamala Harris, líder demócrata, que tendría el 49% de intención de voto frente al 48% del candidato republicano, Donald Trump. Un avance de Trump en las encuestas debilitaría al Peso mexicano, ya que la amenaza de mayores aranceles a los productos mexicanos pesaría sobre la divisa.

México publica su balanza comercial a la espera del PIB y la tasa de desempleo

La balanza comercial de México ha mostrado un déficit de 579 millones de dólares en la lectura interanual de septiembre, según ha informado el Instituto Nacional de Geografía y Estadística (INEGI). El indicador ha reducido su déficit desde los 4.868 millones de dólares vistos en agosto.

El miércoles, el Instituto Nacional de Geografía y Estadística (INEGI) publicará el Producto Interior Bruto preliminar del tercer trimestre del año, mientas que el viernes se dará a conocer la tasa de desempleo de septiembre.

USD/MXN Niveles de precio

Con una tendencia claramente alcista en gráficos de medio y largo plazo y el Índice de Fuerza Relativa (RSI) bien posicionado por encima de 50, los alcistas toman ventaja. La próxima resistencia a superar por encima del máximo de octubre en 20.09 es la zona de 20.15, donde está el máximo de 2024 registrado en septiembre. Por encima de este nivel, los toros podrían dirigirse al nivel más alto de septiembre de 2022 en 20.57.

En caso de girar a la baja, el soporte inicial aparece en 19.75, mínimo de la pasada semana, seguido de 19.11, suelo de octubre. Un quiebre de esta región apuntaría a la zona psicológica de 19.00.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La Libra esterlina (GBP) no ha cambiado en el día ya que los mercados locales entran en un patrón de espera antes del presupuesto del miércoles, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

GBP se consolida en el día

"Se espera que la Canciller Reeves afloje un poco la política fiscal y si logra hacerlo y mantener la credibilidad con los inversores, la GBP podría beneficiarse."

"El GBP/USD se mantiene en un rango de negociación por debajo de 1.30. El patrón de comercio a corto plazo se presta a una resolución potencialmente alcista del reciente rango de negociación. Las ganancias al contado por encima de la resistencia de 1.3005 añadirán un tono positivo a corto plazo en el gráfico intradía que se desarrolló a finales de la semana pasada tras la reversión de la libra desde 1.2910 (ahora soporte)."

"Las ganancias a través de los bajos 1.30 apuntan a un empuje hacia 1.3070/75."

- Dow Jones sube un 0.85% en el día.

- Nasdaq 100 gana un 0.34% diario.

- S&P 500 repunta un 0.45% en la apertura de la sesión americana.

El Dow Jones opera con ganancias y termina con una racha de tres sesiones consecutivas con pérdidas en sintonía con los principales índices bursátiles.

El Promedio Industrial Dow Jones comenzó a operar en 42.280, mientras que el índice tecnológico Nasdaq 100 inició la jornada del lunes en 5.824. El S&P 500 empezó las cotizaciones en 5.824, acercándose a su máximo histórico el 5.878, alcanzado el 17 de octubre.

El Dow Jones opera en terreno positivo animado por 3M e Intel

El Promedio Industrial Dow Jones registra una ganancia de un punto 0.85%, operando sobre 42.469, recuperándose de una racha de cinco sesiones consecutivas a la baja, aunque se mantiene dentro del rango operativo de la sesión anterior.

Los beneficios en el índice están siendo impulsados por 3M (MMM), que registra un aumento en el precio de su acción de un 4.19%, cotizando al momento de escribir sobre 129.99$. De igual forma, los valores de la compañía tecnológica de semiconductores, Intel (INTC), se aprecian un 2.01% diario, firmando su tercera sesión consecutiva al alza y alcanzando máximos no vistos desde el 15 de octubre en 23.27$.

El Nasdaq 100 cotiza con ganancias tras un excelente reporte trimestral de ON Semiconductor

El índice tecnológico Nasdaq 100 sube un 0.34% el día de hoy, registrando su tercera sesión consecutiva al alza, cotizando actualmente en 20.410.

La compañía líder en proveer soluciones en energía, ON Semiconductor (ON) publicó su informe de ganancias el día de hoy, destacando ingresos por 1.76 mil millones de dólares, superando los 1.75 mil millones de dólares esperados por los analistas. ON presentó una ganancia por acción de 0.99$ frente a los 0.97 del consenso.

Tras la publicación de estos resultados, las acciones de ON ganan un 3.55%, cotizando actualmente en 73.75$.

El S&P 500 inicia la semana con beneficios en espera del informe de ganancias de Ford Motor Company

El índice bursátil S&P 500 repunta un 0.45% el día de hoy, liderado por Moderna (MRNA), que presenta una ganancia diaria de un 3.27%, operando en 54.72$.

Los inversores estarán atentos al reporte financiero de Ford Motor Company (F) al cierre del mercado, el consenso espera que reporte ingresos por 45.32 mil millones de dólares y una ganancia por acción de 0.4695$

Análisis técnico del Dow Jones

El Promedio Industrial Dow Jones estableció un soporte de corto plazo dado por el mínimo del 25 de octubre, ubicado en 42.043, canal retroceso al 23.6% de Fibonacci. La siguiente zona clave de soporte la observamos en 41.821, punto pivote del 7 de octubre.

Al alza, la próxima resistencia está en 43.036, máximo del 22 de octubre. La siguiente área de resistencia importante se encuentra en 43.313, máximo alcanzado el 18 de octubre. El Índice de Fuerza Relativa está en 44.29, ligeramente por debajo de la línea media de 50, mostrando indecisión en el corto plazo.

Gráfico de 3 horas del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El EUR/USD retrocedió a la parte superior de los 1,07 en el comercio asiático temprano antes de volver a subir a la parte baja de los 1,08, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El EUR sube

"Los comentarios del Gobernador del BCE, Wunsch, sumándose a la serie de voces que se han pronunciado recientemente en contra de aumentar el ritmo de los recortes de tasas, ayudaron a impulsar al EUR al alza. Moody’s puso la deuda francesa en perspectiva negativa el viernes."

"Sin embargo, los OATs están superando marginalmente en el día, con la revisión de la perspectiva sin gran sorpresa y los mercados quizás aliviados de que – por ahora, al menos – se evitó una rebaja de calificación."

"El spot se está consolidando en un rango en desarrollo alrededor de 1,08. El patrón de comercio hasta ahora sugiere una pausa menor en la caída del EUR antes de que se reanuden las pérdidas (posible patrón de bandera bajista). El EUR sigue estando fuertemente sobrevendido en los estudios de osciladores intradía y diarios, lo que aumenta el riesgo de un short squeeze en algún momento, sin embargo. El soporte es 1.0780. La resistencia es 1.0870."

- El GBP/USD se consolida por debajo de 1.3000, con el RSI indicando un ligero cambio al alza pero sin la fuerza para romper los picos recientes.

- Una ruptura del GBP/USD por encima de 1.3000 podría apuntar a la resistencia en 1.3076 y 1.3102, seguida por la SMA de 50 días en 1.3140.

- Los niveles clave de soporte se encuentran en la SMA de 100 días en 1.2969 y el mínimo de la semana pasada en 1.2906, con una mayor caída hacia la SMA de 200 días en 1.2803.

La Libra esterlina recuperó algo de terreno frente al Dólar estadounidense, aunque no logró alcanzar 1.3000 por segundo día de negociación consecutivo. Esto exacerbó un retroceso hacia el tipo de cambio actual, ya que el GBP/USD cotiza en 1.2981, ligeramente por encima del 0.20% de su precio de apertura.

Pronóstico del precio del GBP/USD: Perspectiva técnica

El GBP/USD se consolida en torno a la línea de tendencia inferior de un canal ascendente, sin llegar a romper 1.3000. El impulso ha cambiado ligeramente al alza, con la pendiente del Índice de Fuerza Relativa (RSI) apuntando hacia arriba. Sin embargo, el RSI permanece por debajo del último pico, lo que, una vez despejado, significaría que los compradores están entrando.

Si el GBP/USD supera 1.3000, la siguiente resistencia sería el pico del 18 de octubre en 1.3076 antes de desafiar el máximo diario del 15 de octubre en 1.3102. Una vez superado, la media móvil simple (SMA) de 50 días estaría en 1.3140.

Por otro lado, los vendedores necesitan superar la SMA de 100 días en 1.2969 antes de desafiar el punto más bajo de la semana pasada en 1.2906. Con una mayor debilidad, los bajistas podrían llevar al GBP/USD a probar la SMA de 200 días en 1.2803.

Gráfico diario del precio del GBP/USD

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.22% | -0.20% | -0.14% | 0.06% | 0.12% | -0.07% | -0.28% | |

| EUR | 0.22% | 0.12% | 0.02% | 0.28% | 0.42% | 0.14% | -0.05% | |

| GBP | 0.20% | -0.12% | 0.72% | 0.27% | 0.35% | 0.10% | 0.08% | |

| JPY | 0.14% | -0.02% | -0.72% | 0.26% | -0.39% | -0.69% | -0.62% | |

| CAD | -0.06% | -0.28% | -0.27% | -0.26% | 0.00% | -0.21% | -0.32% | |

| AUD | -0.12% | -0.42% | -0.35% | 0.39% | -0.01% | -0.31% | -0.45% | |

| NZD | 0.07% | -0.14% | -0.10% | 0.69% | 0.21% | 0.31% | -0.21% | |

| CHF | 0.28% | 0.05% | -0.08% | 0.62% | 0.32% | 0.45% | 0.21% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El USD/JPY cede la mayor parte de sus ganancias intradía después de un fuerte repunte en la sesión de apertura.

- El par pierde ganancias a medida que el Dólar estadounidense retrocede en medio de la incertidumbre antes de los datos de EE.UU.

- El escenario de un gobierno de coalición en Japón ha disminuido las perspectivas de subida de tasas del BoJ.

El par USD/JPY cede la mayor parte de sus ganancias intradía después de enfrentar ofertas significativas cerca de 154.00 en la sesión norteamericana del lunes. El activo mostró un fuerte movimiento al alza en la sesión de apertura debido a una fuerte debilidad del Yen japonés (JPY), pero enfrentó presión en niveles elevados ya que el Dólar estadounidense (USD) retrocedió después de no poder extender el repunte.

El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis divisas principales, retrocede después de volver a visitar un máximo de casi tres meses de 104.60. El repunte del Dólar parece haberse estancado ya que los inversores se vuelven cautelosos antes de una serie de datos económicos de Estados Unidos (EE.UU.) como: Ofertas de Empleo JOLTS y el Índice de Precios del Gasto en Consumo Personal (PCE) de septiembre, el Producto Interior Bruto (PIB) del tercer trimestre, y el PMI de manufactura del ISM y los datos de Nóminas no Agrícolas (NFP) de octubre, que se publicarán esta semana.

Los datos económicos influirán significativamente en las expectativas del mercado sobre la probable acción de tasas de interés de la Reserva Federal (Fed) para las dos reuniones restantes de este año. Según la herramienta FedWatch del CME, los operadores han descontado un recorte de tasas de tamaño habitual de 25 puntos básicos (pbs) en noviembre y están seguros de que se realizará un movimiento similar en la reunión de diciembre.

Es probable que los participantes del mercado se centren más en los datos relacionados con el crecimiento económico y el mercado laboral, ya que los funcionarios de la Fed están seguros de que la inflación se mantiene de manera sostenible en camino hacia el objetivo del banco del 2%.

Mientras tanto, la perspectiva del Yen se ha debilitado ya que la economía japonesa está destinada a ser dirigida por un gobierno de coalición después de que el Partido Liberal Democrático (PLD) gobernante no lograra obtener la mayoría de los escaños en las elecciones anticipadas. El escenario augura mal para el crecimiento futuro ya que Shigeru Ishiba no será el único encargado de la economía. Esto también ha debilitado las esperanzas de más subidas de tasas de interés por parte del Banco de Japón (BoJ) para este año.

El Yen japonés FAQs