- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 presenta una minusvalía de un 1.19%, el día de hoy.

- Super Micro Computer Inc (SMCI) cae un 19.02%, en sintonía con PDD Holdings Inc DRC (PDD) que pierde un 7.03%.

- NVIDIA supera las expectativas del mercado en su reporte trimestral.

El Nasdaq 100 estableció un máximo del día en 19.624, atrayendo vendedores que llevaron el índice a un mínimo no visto desde el 15 de agosto. Al concluir la jornada, el Nasdaq 100 cotiza en 19.350, perdiendo un 1.19%.

Super Micro Computer y PDD Holdings lideran las pérdidas en el Nasdaq 100

Las acciones de la compañía especializada en ofrecer soluciones almacenamiento, Super Micro Computer, se desploman un 19.02%, para cotizar en 443.49 $ tras una investigación presentada por Hidenburg Research ante una posible manipulación contable. Cabe señalar que no es la primera vez que la compañía se enfrenta a este tipo de acusaciones, ya que anteriormente ha pagado multas a la SEC por alteración en sus estados financieros.

Por otro lado, el conglomerado PDD Holdings Inc DRC, que gestiona compañías de comercio electrónico como Temu, pierde un 7.03%, cotizando en 89.17 $ el día de hoy.

NVIDIA ha publicado su reporte trimestral superando las previsiones del mercado al declarar ingresos por 30 mil millones de dólares frente a los 28.68 mil millones esperados. Al momento de escribir, las acciones de NVIDIA operan en 125.61 $, perdiendo un 2.10%, al cierre del mercado.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció una resistencia en el corto plazo que confluye con el retroceso al 78.6% de Fibonacci en 19.936. El primer soporte lo observamos en 18.830, dado por el punto pivote del 14 de agosto. El siguiente soporte clave está en 17.775, mínimo del 8 de agosto.

Gráfico diario del Nasdaq 100

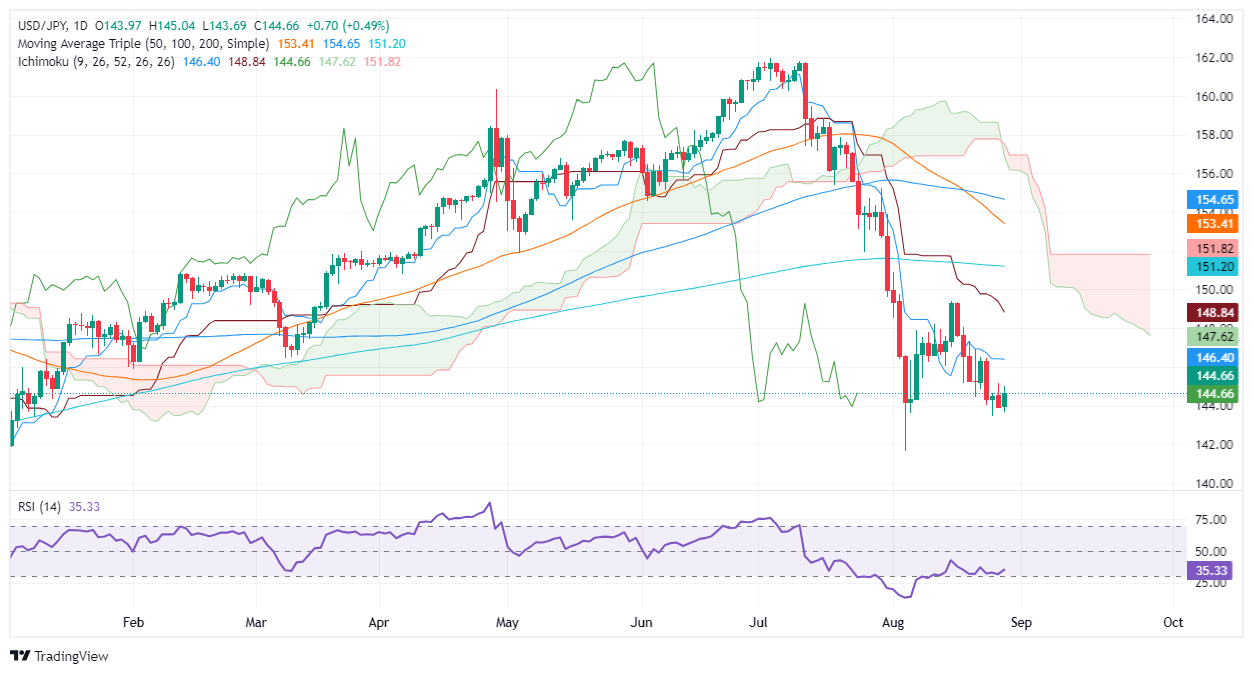

- El USD/JPY sube un 0,50%, cruzando 144.00; la tendencia bajista persiste con un impulso limitado para más ganancias.

- La resistencia clave en 145.00 es crucial para la continuación alcista; los próximos objetivos son 146.39 (Tenkan-Sen), 146.48 y 148.84 (Kijun-Sen).

- Si no se supera 145.00, podría volver a probar 144.00 con soportes en 143.44 (mínimo del 26 de agosto) y 141.69 (mínimo del 5 de agosto).

El USD/JPY revierte su curso y registra ganancias decentes de más del 0,50% el miércoles, ya que el Dólar gana algo de impulso, aunque sigue siendo vulnerable a la publicación de datos cruciales durante el resto de la semana. El par cotiza en 144,73 después de rebotar desde mínimos diarios de 143,68.

USD/JPY Perspectiva técnica

La tendencia bajista del USD/JPY sigue intacta, aunque los compradores intervinieron y empujaron el tipo de cambio por encima de 144.00, sin que los compradores pudieran romper decisivamente la cifra de 145.00. El impulso sugiere que los vendedores han perdido algo de fuerza ya que el Índice de Fuerza Relativa (RSI) apunta hacia arriba, pero siguen al mando.

Para una continuación alcista, los compradores del USD/JPY deben recuperar 145.00. Una vez superado, el Tenkan-Sen en 146.39 sería el siguiente, seguido por el mínimo diario del 11 de marzo convertido en resistencia en 146.48 y el Kijun-Sen en 148.84.

Por el contrario, si el USD/JPY se mantiene por debajo de 145.00, esto podría allanar el camino para probar la cifra de 144.00. Más a la baja se encuentra el mínimo del 26 de agosto en 143.44, seguido por el último mínimo del ciclo en 141.69, el mínimo del 5 de agosto.

USD/JPY Acción del Precio – Gráfico Diario

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- El USD/MXN pierde un 0.59% el día de hoy.

- Junta de Gobierno del Banco de México presentó su informe trimestral correspondiente al periodo de abril y junio de 2024.

- La debilidad económica persiste, reflejada en un bajo crecimiento del PIB desde el último trimestre del 2023.

El USD/MXN marcó un máximo diario en 19.79, atrayendo a vendedores agresivos que llevaron la paridad a un mínimo de la sesión en 19.42. Actualmente, el precio del dólar estadounidense frente al Peso mexicano cotiza sobre 19.64, perdiendo un 0.59% al cierre de la sesión americana.

El Peso mexicano cotiza al alza luego del reporte trimestral del Banco de México

Durante el segundo trimestre de 2024, el Producto Interior Bruto de México tuvo un bajo crecimiento, confirmando la debilidad económica presentada desde el último trimestre de 2023.

En este contexto, Banxico recortó su previsión de crecimiento desde 2.4 hasta 1.5% para el año actual, mientras que para 2025 lo ajustó de 1.5 a 1.2%. Esta reducción representa la tercera ocasión consecutiva que el banco central ajusta a la baja sus proyecciones de crecimiento desde el 2.8% calculado en febrero.

El Banco de México destacó que uno de los principales riesgos para la inflación se relaciona con las presiones al alza de costos que pudieran traspasarse a los precios al consumidor.

Tras el reporte, el Peso mexicano gana terreno frente al dólar, aunque se mantiene dentro del rango operativo del día de ayer.

Niveles técnicos en el USD/MXN

El USD/MXN mantiene una tendencia alcista, estableciendo un primer soporte en 18.59, punto pivote del 16 de agosto. El siguiente soporte lo observamos en 17.60, mínimo del 12 de Julio. La resistencia más cercana la observamos en 20.06, máximo alcanzado el 5 de agosto.

Gráfico diario del USD/MXN

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La recuperación de los rendimientos de EE.UU. apoyó al USD el miércoles.

- La publicación del NFP de agosto es la lectura más importante para la decisión de política de la Fed.

- La valoración actual del mercado aún prevé una reducción de 100 puntos básicos para fin de año.

El Dólar estadounidense, medido por el Índice del Dólar estadounidense (DXY), se recuperó modestamente el miércoles, después de cerrar a la baja el martes. El rendimiento del Tesoro de EE.UU. a 10 años se mantuvo ligeramente por encima del 3.80%, apoyando al Dólar.

Sin publicaciones de datos económicos de alto nivel programadas para el miércoles, el Dólar estadounidense podría permanecer en un rango estrecho.

Movimientos diarios y motores del mercado: El DXY se recupera en un miércoles tranquilo

- En un miércoles tranquilo, los rendimientos del Tesoro de EE.UU. apoyaron al Dólar con la tasa a 10 años por encima del 3.80%

- La valoración del mercado aún anticipa una reducción de 100 puntos básicos para fin de año, y las probabilidades de un recorte de 50 puntos básicos en septiembre se mantienen en 25-35%.

- Las cifras sólidas de las Nóminas no Agrícolas de agosto la próxima semana podrían resultar en un recorte de 25 puntos básicos, mientras que una lectura débil podría desencadenar un recorte de 50 puntos básicos.

- El índice podría continuar con un movimiento lateral en las próximas sesiones, mientras los mercados esperan datos del mercado laboral, el motor de la política en este momento, según la Fed.

Análisis técnico del DXY: El impulso bajista se atenúa, el índice encuentra soporte alrededor de 101.00

El índice DXY se encuentra actualmente rondando sus niveles de soporte y cerca de sus mínimos de diciembre. Los participantes del mercado están esperando nuevos catalizadores, lo que resulta en un movimiento lateral en el índice durante las últimas sesiones.

El Índice de Fuerza Relativa (RSI) ha salido del territorio de sobreventa, mientras que las barras rojas del indicador de Convergencia/Divergencia de Medias Móviles (MACD) están señalando una disminución de la presión de venta. Los niveles de soporte se sitúan en 100.50, 100.30 y 100.00, mientras que los niveles de resistencia se encuentran en 101.00, 101.50 y 101.80.

Los tipos de interés

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El Dow Jones perdió medio punto porcentual en medio de flujos de mercado cautelosos.

- La sesión de mercado a mitad de semana tiene a los inversores esperando la inflación del PCE de EE.UU.

- La rebaja del PIB de China tiene a los inversores preocupados por el comercio físico.

El Promedio Industrial Dow Jones (DJIA) recortó las ganancias a corto plazo el miércoles, retrocediendo 200 puntos en la sesión de mercado a mitad de semana. Una rebaja en la previsión del Producto Interior Bruto (PIB) de China tiene a los inversores preocupados por una posible sobrecarga en el comercio global, pero la mayor parte del mercado se está preparando para la espera de la publicación del Índice de Precios de Consumo Personal (PCE) de EE.UU. el viernes.

Las acciones se redujeron en todos los ámbitos después de que UBS recortara sus previsiones de crecimiento del PIB chino para 2024 y 2025. La agencia de calificación Fitch también emitió una advertencia sobre el desempeño en varios sectores empresariales de China en la segunda mitad de 2024, en un doble golpe a las expectativas del mercado sobre las previsiones de crecimiento de China.

Según UBS, se espera que el crecimiento del PIB chino sea del 4.6% para 2024 en comparación con la expectativa anterior del 4.9%, y su previsión para 2025 se ha reducido a solo el 4.0% desde el 4.6%. Desde Fitch Ratings, se espera que la continua caída en el desarrollo inmobiliario de China siga siendo un lastre para los emisores en varios sectores, reduciendo las perspectivas de crecimiento y actividad de manera medible durante la última mitad del año.

Esta semana, los inversores estarán observando de cerca la lectura de la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. para julio que se publicará el viernes. Se anticipa que la inflación interanual del PCE aumente al 2.7% desde el actual 2.6%, mientras que se espera que la cifra mensual se mantenga sin cambios en el 0.2%. Aquellos que anticipan una reducción de las tasas de interés estarán buscando que los datos de inflación sean más bajos de lo anticipado. Sin embargo, si los datos de inflación superan las expectativas, podría desestabilizar el sentimiento de los inversores y poner en peligro las previsiones actuales de recortes de tasas.

Noticias del Dow Jones

El tibio apetito por el riesgo el miércoles tiene a la mayoría del Dow Jones en rojo durante la sesión de mercado de mitad de semana. Las ganancias están siendo lideradas por Merck & Co Inc. (MRK), que subió alrededor de un 0.6% a 163,90 $ por acción, mientras que Nike (NKE) cayó un 3.5% a 82,30 $ por acción.

El momento casi ha llegado. A pesar de una serie de llamadas de ganancias impresionantes esta temporada, todos han estado esperando que Nvidia (NVDA) publique los resultados del segundo trimestre fiscal de 2025, que finalmente llegarán después del cierre del mercado el miércoles.

Pronóstico de precios del Dow Jones

El retroceso de mitad de semana del Dow Jones está ganando velocidad, con el índice de acciones retrocediendo nueve décimas de un por ciento y perdiendo más de 350 puntos. El DJIA ha vuelto a caer por debajo de la zona de 41.000, ya que el impulso alcista a corto plazo toma una pausa y la acción del precio sobreextendida se desploma.

Con la presión alcista agotándose cerca de los nuevos máximos históricos más allá de 41.250, las ofertas están preparadas para un retroceso extendido hasta la media móvil exponencial (EMA) de 50 días que sube a través de 40.000. A pesar de una reducción a corto plazo en el impulso de las ofertas, es poco probable que las posiciones cortas en el Dow Jones encuentren un camino claro de regreso al último mínimo importante del índice por debajo de 38.500.

Gráfico diario del Dow Jones

Nvidia FAQs

Nvidia es el principal diseñador sin fábrica de unidades de procesamiento gráfico o GPU. Estos sofisticados dispositivos permiten a los ordenadores procesar mejor los gráficos para las interfaces de visualización acelerando la memoria del ordenador y la RAM. Esto es especialmente cierto en el mundo de los videojuegos, donde las tarjetas gráficas de Nvidia se convirtieron en un pilar de la industria. Además, Nvidia es conocida por ser la creadora de su API CUDA, que permite a los desarrolladores crear software para diversos sectores utilizando su plataforma de computación paralela. Los chips de Nvidia son productos líderes en las industrias de centros de datos, supercomputación e inteligencia artificial. La empresa también está considerada como una de las inventoras del diseño del sistema en un chip.

El actual Consejero Delegado, Jensen Huang, fundó Nvidia con Chris Malachowsky y Curtis Priem en 1993. Los tres fundadores eran ingenieros de semiconductores que habían trabajado anteriormente en AMD, Sun Microsystems, IBM y Hewlett-Packard. El equipo se propuso crear GPU más potentes que las que existían en el mercado y lo consiguió con creces a finales de la década de 1990. La empresa se fundó con 40.000 dólares, pero pronto consiguió 20 millones de dólares del fondo de capital riesgo Sequoia Capital. Nvidia salió a bolsa en 1999 con el ticker NVDA. Gracias a su estrecha relación con Taiwan Semiconductor, Nvidia se convirtió en uno de los principales diseñadores de chips para los mercados de centros de datos, PC, automoción y móviles.

En 2022, Nvidia lanzó su novena generación de GPU para centros de datos, denominada H100. Esta GPU se ha diseñado específicamente teniendo en cuenta las necesidades de las aplicaciones de inteligencia artificial. Por ejemplo, los grandes modelos de lenguaje (LLM) ChatGPT y GPT-4 de OpenAI se basan en la alta eficiencia del H100 en el procesamiento paralelo para ejecutar un gran número de comandos con rapidez. Se dice que el chip multiplica por seis la velocidad de las redes del anterior chip A100 de Nvidia y se basa en la nueva arquitectura Hopper. El chip H100 contiene 80.000 millones de transistores. La capitalización bursátil de Nvidia alcanzó el billón de dólares en mayo de 2023, en gran parte gracias a la promesa de que su chip H100 se convertiría en el "pico y pala" de la próxima revolución de la inteligencia artificial.

Jense Huang, CEO de Nvidia desde hace muchos años, es objeto de culto en Silicon Valley y Wall Street gracias a su estricta lealtad y determinación para convertir a Nvidia en una de las principales empresas del mundo. Nvidia estuvo a punto de desmoronarse en varias ocasiones, pero en cada una de ellas Huang lo apostó todo a una nueva tecnología que resultó ser el billete hacia el éxito de la empresa. Huang es considerado un visionario en Silicon Valley, y su empresa está a la vanguardia de la mayoría de los grandes avances en procesamiento informático. Huang es conocido por sus entusiastas discursos en las conferencias anuales GTC de Nvidia, así como por su afición a las chaquetas de cuero negro y a Denny’s, la cadena de comida rápida donde se fundó la empresa.

- El Oro cae un 0.70% a 2.504 $ mientras el Dólar estadounidense se fortalece y los rendimientos del Tesoro aumentan tras los comentarios moderados de Powell.

- El DXY sube un 0.60% a 101.15, impulsado por el aumento del rendimiento del Tesoro a 10 años en 3.841%, desafiando a los activos sin rendimiento como el Oro.

- El mercado anticipa datos clave de EE.UU.: estimaciones del PIB, solicitudes iniciales de subsidio por desempleo y el índice de inflación subyacente del PCE esta semana.

- El Oro ve entradas y demanda desde China, pero se enfrenta a un Dólar estadounidense más fuerte y rendimientos en aumento.

Los precios del Oro cayeron más del 0.70% el miércoles mientras el Dólar estadounidense se recuperaba después de que el presidente de la Reserva Federal (Fed), Jerome Powell, insinuara que el banco central de EE.UU. está listo para flexibilizar la política, porque los responsables de la política están preocupados por un mercado laboral débil. El XAU/USD cotiza a 2.504 $ después de retroceder desde un pico diario de 2.529 $.

Wall Street cotiza con pérdidas antes del informe de ganancias del segundo trimestre fiscal de 2025 de Nvidia. El Dólar estadounidense alcanza un máximo de tres días apuntalado por los elevados rendimientos de los bonos del Tesoro de EE.UU., con el Índice del Dólar (DXY) en 101.15, ganando un 0.60%.

A pesar de eso, el metal dorado se mantiene por encima de 2.500 $ aunque el rendimiento del bono del Tesoro estadounidense a 10 años sube dos puntos básicos a 3.841%, un obstáculo para el metal sin rendimiento.

Fuentes citadas por Reuters señalaron, "Estamos viendo un poco de presión proveniente de un dólar un poco más firme. Y en este punto, estamos esperando más información para dirigir este mercado en una dirección u otra basada en esos datos inflacionarios."

Mientras tanto, se espera que los precios del lingote suban más tras el discurso de Powell en Jackson Hole, en el que dijo que ha llegado el momento de comenzar a reducir los costos de endeudamiento en medio de una mayor confianza en que la inflación se dirige hacia el objetivo del 2% de la Fed.

Agregó que los riesgos del doble mandato están inclinados hacia la baja de la inflación y el alza del empleo. El cambio repentino sugiere que los próximos datos del mercado laboral serán cruciales para evaluar el ritmo y el tamaño de los próximos recortes de tasas de interés.

Según el Consejo Mundial del Oro, los precios del XAU/USD también se beneficiaron de un modesto aumento en las entradas netas de 8 toneladas métricas (403 millones de dólares) la semana pasada, lideradas por fondos norteamericanos. Además, las importaciones netas de Oro de China aumentaron un 17% en julio, marcando el primer mes de aumentos desde marzo, según mostraron los datos el martes.

La agenda económica de EE.UU. es escasa el miércoles, pero el jueves y el viernes estarán ocupados. El jueves, se espera que la segunda estimación del Producto Interior Bruto (PIB) muestre que la economía sigue creciendo por encima de la tendencia. Al mismo tiempo, el Departamento de Trabajo de EE.UU. publicará las solicitudes iniciales de subsidio por desempleo para la semana que finaliza el 24 de agosto.

El viernes, se espera que el índice de precios del gasto en consumo personal (PCE) subyacente, el indicador de inflación preferido de la Fed, suba una décima, según el consenso.

El contrato de futuros de la tasa de fondos federales de diciembre de 2024 de la Junta de Comercio de Chicago (CBOT) sugiere que los inversores están observando una flexibilización de 100 puntos básicos de la Fed este año, frente a los 97 del lunes. Esto implica que los operadores estiman un recorte de tasas de interés de 50 pb en la reunión de septiembre, aunque las probabilidades de una reducción de esa magnitud se sitúan en el 36.5%, según la herramienta FedWatch del CME.

Resumen diario de los motores del mercado: El precio del Oro retrocede mientras los operadores se preparan para los datos de EE.UU.

- Si los datos económicos de EE.UU. continúan siendo débiles, es probable que la tendencia alcista del precio del Oro persista, alimentando la especulación sobre un recorte de tasas mayor por parte de la Fed.

- Se espera que las cifras del Producto Interior Bruto (PIB) del segundo trimestre en la segunda estimación mejoren del 1.4% al 2.8%.

- Se espera que las solicitudes iniciales de subsidio por desempleo para la semana que finaliza el 24 de agosto se mantengan sin cambios en 232.000 en comparación con la lectura anterior. La debilidad en el mercado laboral podría aumentar las posibilidades de un recorte de tasas mayor por parte de la Fed.

- Se espera que el índice de precios del gasto en consumo personal (PCE) subyacente aumente del 2.6% al 2.7% interanual.

- La próxima semana, la agenda económica de EE.UU. incluirá el informe de Nóminas no Agrícolas de agosto, que podría ser crucial para evaluar el tamaño del primer recorte de tasas de la Fed en la reunión de septiembre.

Perspectiva técnica: La tendencia alcista del Oro se mantiene intacta a pesar de las pérdidas, apuntando hacia 2.500 $

La tendencia alcista del Oro se mantiene intacta, aunque el metal amarillo alcanzó un mínimo diario por debajo de la cifra de 2.500 $ en 2.493 $. El Índice de Fuerza Relativa (RSI) muestra que el impulso alcista se ha desvanecido, pero los compradores están al acecho en medio del retroceso en curso.

Si el XAU/USD cae por debajo de 2.500 $, el primer soporte sería el pico del 17 de julio en 2.483 $. Si se supera, la marca psicológica de 2.450 $ emergería como el siguiente soporte, seguida por la media móvil simple (SMA) de 50 días en 2.414 $.

Por el contrario, si los precios del lingote se mantienen por encima de 2.500 $, la siguiente resistencia sería el máximo histórico en 2.531 $. Con una mayor fortaleza, el Oro podría probar 2.550 $ antes de desafiar los 2.600 $.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

El precio del dólar estadounidense sube frente al Peso colombiano, rebotando desde un mínimo del día en 4.036, hasta llegar a un máximo no visto desde el 9 de agosto en 4.095.

El USD/COP cotiza actualmente en 4.081.25, ganando un 0.97% el día de hoy.

El Ministerio de Hacienda y el sector bancario logran el acuerdo “Pacto por el Crédito” para reactivar la economía colombiana

- El acuerdo consiste en otorgar créditos a sectores estratégicos durante los próximos 18 meses

- Los créditos se otorgarán al sector vivienda, agropecuario, manufactura, turismo y economía popular a inicios de septiembre.

- Los banqueros destacaron que el acuerdo genera certidumbre a los inversionistas nacionales y extranjeros.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El S&P 500 pierde un 1.00%, llegando a mínimos de cuatro días.

- La agenda de Estados Unidos contempla el discurso de Raphael Bostic, miembro del FOMC, al cierre de la sesión americana.

- Los inversores fijan su atención en el PIB de Estados Unidos, a publicarse el día de mañana.

El S&P 500 estableció un máximo de la sesión en 5.632, donde vendedores agresivos se mostraron activos llevando el índice a mínimos de cuatro días en 5.560. Al momento de escribir, el S&P 500 opera en 5.568, perdiendo un 1.00% en el día.

El S&P 500 cotiza en terreno negativo previo a la publicación del PIB de EE.UU.

Los principales índices bursátiles presentan pérdidas el día de hoy, en espera de darse a conocer el Producto Interior Bruto anualizado correspondiente al segundo trimestre de 2024. El consenso del mercado estima una tasa de crecimiento de un 2.8%, en línea con el trimestre anterior. En este contexto, el S&P retrocede el día de hoy 5.567, alcanzando mínimos no vistos desde el 22 de agosto

Los inversores tendrán el foco sobre el discurso del presidente de la Reserva Federal de Atlanta y miembro del Comité Federal de Mercado Abierto, Raphael Bostic. La autoridad en política monetaria de Estados Unidos ha mostrado su flexibilidad al considerar muy probable un recorte de tasas en septiembre, el ritmo y la magnitud son las variables ahora interesan al mercado.

Niveles por considerar en el S&P 500

El S&P 500 formó una resistencia en el corto plazo en 5.649, máximo del 26 de agosto. El soporte más cercano lo encontramos en 5511, punto pivote que converge con el retroceso al 78.6% de Fibonacci. El siguiente soporte se encuentra en 5.293, mínimo del 9 de agosto.

Gráfica diaria del S&P 500

El Dólar recuperó la sonrisa el miércoles y avanzó a máximos semanales frente a sus principales rivales, ya que los inversores buscan más pistas sobre la posible trayectoria de las tasas de la Fed antes de la publicación de datos económicos clave.

Esto es lo que necesitas saber el jueves 29 de agosto:

El Índice del Dólar DXY recuperó la barrera de 101.00 y más, a pesar de los rendimientos mixtos de EE.UU. a lo largo de la curva. Otra estimación de la tasa de crecimiento del PIB del segundo trimestre de EE.UU. se publicará el 29 de agosto, seguida de las habituales solicitudes iniciales de subsidio por desempleo semanales, las ventas de viviendas pendientes y el discurso de Bostic de la Fed.

El EUR/USD estuvo bajo una marcada presión bajista y disputó la región de 1.1100 tras el fuerte rebote del Dólar estadounidense. El 29 de agosto, la tasa de inflación preliminar en Alemania será el centro de atención, antes de la confianza del consumidor, el sentimiento económico y el sentimiento industrial de la UEM. Además, está previsto que hable Schnabel del BCE.

El GBP/USD retrocedió desde los recientes picos anuales y rompió por debajo del soporte de 1.3200, desafiando los mínimos semanales. Los resultados anualizados de la producción de automóviles solo se esperan el 29 de agosto.

El USD/JPY probó aguas por encima de la barrera de 145.00 en respuesta al fuerte rebote del Dólar y los rendimientos mixtos. Las habituales cifras semanales de inversión en bonos extranjeros se esperan el 29 de agosto.

El AUD/USD no pudo extender su ruptura de la barrera de 0.6800, sucumbiendo finalmente al repunte del Dólar. La próxima publicación de datos en la agenda australiana serán las lecturas de crédito hipotecario, así como las ventas minoristas, ambas el 30 de agosto.

Las preocupaciones por la demanda en China y el Dólar más fuerte compensaron las preocupaciones por la oferta y un informe moderadamente alcista de la EIA, arrastrando los precios del WTI a mínimos semanales por debajo de la marca de 74.00$ por barril.

Los precios del oro estuvieron bajo presión y se desinflaron a mínimos semanales en la región sub-2.500$ por onza troy. La plata se vendió y confrontó la marca de 29.00$ por onza, una región coincidente con las SMA de 55 días y 100 días interinas.

- El Peso mexicano se fortalece a pesar de la reforma judicial y la "pusa" diplomática de AMLO con las embajadas de EE.UU. y Canadá.

- Enfoque en el informe del segundo trimestre de Banxico y los datos de Balance Fiscal este viernes en medio de un calendario económico ligero.

- El USD/MXN se dispara cerca de 19.80 debido a preocupaciones políticas a pesar de un Dólar estadounidense debilitado tras los comentarios moderados de Powell en Jackson Hole.

El Peso mexicano recuperó algo de terreno frente al Dólar el miércoles, aunque sigue fuertemente influenciado por la agitación política en México vinculada a la reforma judicial y la decisión del presidente Andrés Manuel López Obrador de "pausar" las relaciones con las embajadas de EE.UU. y Canadá. Al momento de escribir, el USD/MXN cotiza en 19.64, cayendo alrededor de un 0,44%.

La agenda económica de México sigue ausente, y los operadores se preparan para el informe del segundo trimestre del Banco de México (Banxico) antes de la publicación del Balance Fiscal de julio el viernes. Mientras tanto, Wall Street cotiza con pérdidas mientras los especuladores esperan la publicación de las ganancias fiscales del segundo trimestre de 2025 de Nvidia.

Los desarrollos políticos en México pesaron sobre el Peso después de que una comisión de diputados aprobara el dictamen sobre la reforma judicial. Se espera que la reforma sea votada una vez que el nuevo Congreso mexicano asuma el cargo el 1 de septiembre.

Esto y la pausa de AMLO en las relaciones con las embajadas de los mayores socios comerciales de México desencadenaron una recuperación en el USD/MXN, que subió más del 1,70% y estuvo a punto de alcanzar 19.80, a pesar de que el Dólar estadounidense sufrió pérdidas frente a la mayoría de las divisas del G7 después de que el presidente de la Reserva Federal (Fed), Jerome Powell, insinuara que se avecinan recortes de tasas en su discurso en Jackson Hole.

Al otro lado de la frontera, la agenda económica de EE.UU. está ausente. Sin embargo, los operadores están esperando la publicación de la segunda estimación del Producto Interno Bruto (PIB) del segundo trimestre de 2024 y los datos de solicitudes iniciales de subsidio por desempleo para la semana que finaliza el 24 de agosto.

Más tarde, el presidente de la Fed de Atlanta, Raphael Bostic, cruzará las noticias alrededor de las 22:00 GMT.

Movimientos diarios y motores del mercado: El Peso mexicano se desentiende del estado de aversión al riesgo y sube

- Los comentarios del embajador de EE.UU., Ken Salazar, expresados el 22 de agosto, fueron la razón detrás de la decisión de AMLO. Salazar dijo que la reforma judicial amenaza el estado de derecho y agregó que "la elección directa de jueces representa un gran riesgo para el funcionamiento de la democracia en México. Cualquier reforma judicial debe tener salvaguardas que garanticen que el poder judicial se fortalezca y no esté sujeto a la corrupción de la política."

- El sentimiento del mercado sigue siendo mixto, pero influiría en gran medida en la dirección del USD/MXN, dado el estatus de refugio seguro del Dólar estadounidense.

- Los operadores estarán atentos a los oradores de la Fed, la publicación del PIB del segundo trimestre de 2024 de EE.UU. y el indicador de inflación preferido de la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente.

- Los datos de la Junta de Comercio de Chicago (CBOT) sugieren que la Fed recortará al menos 100 puntos básicos (pbs), según el contrato de futuros de la tasa de fondos federales para diciembre de 2024.

Perspectiva técnica: El Peso mexicano se fortalece mientras el USD/MXN cae por debajo de 19.60

El gráfico diario del USD/MXN sugiere que la tendencia alcista se mantiene intacta a pesar del retroceso en curso. El impulso favorece a los compradores, como se ve en el Índice de Fuerza Relativa (RSI).

Con una mayor fortaleza del USD/MXN, el par podría desafiar el máximo de la semana hasta la fecha (WTD) de 19.79. Una ruptura de este último expondrá 20.00, seguido por el máximo del año hasta la fecha (YTD) en 20.22 y la zona de oferta psicológica de 20.50.

Por el contrario, si el USD/MXN cae por debajo de 19.50, esto podría exponer la cifra de 19.00. Más pérdidas se encuentran por debajo de ese nivel, abriendo la puerta para probar el mínimo del 19 de agosto de 18.59, seguido por la media móvil simple (SMA) de 50 días en 18.48.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El EUR/GBP mantiene su tendencia bajista, cayendo cerca del nivel de 0.8400 y luego recuperándose por encima.

- Los indicadores permanecen profundamente en el área negativa.

- Los compradores deben defender el rango de 0.8400 para evitar caídas.

En la sesión del miércoles, el par EUR/GBP extendió sus pérdidas, bajando a 0.8425, reflejando una perspectiva bajista persistente por parte de los vendedores. El par ha estado extendiendo su racha de pérdidas a seis sesiones consecutivas. Los indicadores técnicos continúan alineándose con la tendencia bajista, pero en el lado positivo, los compradores intervinieron para defender el área de 0.8400 después de caer a un mínimo de 0.8410.

El RSI se sitúa en 40 y el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) continúa imprimiendo barras rojas crecientes, lo que sugiere un aumento del impulso bajista. Esta convergencia de indicadores apunta a una probable continuación de la tendencia bajista.

Después de siete sesiones de pérdidas, las próximas sesiones podrían ver un rebote y los vendedores podrían eventualmente quedarse sin impulso. En cuanto a la perspectiva general, dependerá de si el par mantiene la línea de 0.8400 o no.

EUR/GBP gráfico diario

- El USD/CLP sube un 0.28% en el día.

- El cobre cae un 1.49% y alcanza mínimos de tres días, en medio de preocupaciones por la demanda del metal en China.

El USD/CLP marcó un mínimo de la sesión en 907.23, encontrando compradores agresivos que llevaron la paridad a un máximo diario en 911.31. Actualmente, el dólar estadounidense se valora en 909.97 frente al Peso chileno, subiendo un 0.28% el día de hoy.

BHP Group reduce el pronóstico de demanda en China para el cobre

La compañía australiana que gestiona las principales minas de cobre en el mundo, BHP Group, ajustó su previsión para la demanda China de este año y destacó los excedentes de oferta en el mundo hasta finales de 2025. Estos ajustes se deben en gran medida al bajo crecimiento económico de China y su prolongada crisis inmobiliaria.

En un informe al público inversionista, BHP Group, Cubico el crecimiento del consumo de cobre en un rango entre 1 y 2% desde un 6% previsto inicialmente.

La confirmación de un exceso de oferta del metal en el corto plazo impulsa la caída de un 1.49% en los precios del cobre, el cual se cotiza al momento de escribir, en 4.18 $, alcanzando mínimos no vistos desde el 23 de agosto.

Niveles técnicos en el USD/CLP

El USD/CLP formó una resistencia en 941.25, dado por el máximo del 16 de agosto que confluye con el retroceso al 50% de Fibonacci. El soporte más cercano se encuentra en 904.90, punto pivote del 15 de julio que converge con el retroceso al 23.6% de Fibonacci. El siguiente soporte clave está en 881.85, mínimo del 20 de mayo.

Gráfico diario del Peso chileno

- El GBP/USD lucha por mantener su tendencia alcista por encima del máximo anual de 1.3266.

- El RSI sobrecomprado abrió la puerta para el retroceso del GBP/USD.

- La tendencia alcista se reanudará una vez que el par recupere 1.3266.

- Los riesgos a la baja emergen si el GBP/USD cae por debajo de 1.3200.

La Libra esterlina retrocede desde los máximos de varios años que alcanzó el martes y registra pérdidas de más del 0,40% frente al Dólar estadounidense mientras los operadores se preparan para la publicación de los datos de inflación de EE.UU. el viernes. El GBP/USD disfrutó de un recorrido y alcanzó un máximo de dos años en 1.3266 tras el discurso del presidente de la Fed, Jerome Powell, pero al momento de escribir, el par cotiza en 1.3220.

GBP/USD Perspectiva técnica

Según el gráfico diario del GBP/USD, la tendencia alcista se extenderá mientras el par se mantenga por encima de la línea de tendencia superior de un canal ascendente que se rompió el 23 de agosto. Sin embargo, debido al rally de 400 pips en agosto, el par está listo para consolidarse a medida que el impulso de compra comienza a desvanecerse, como lo muestra el Índice de Fuerza Relativa (RSI).

El RSI se volvió sobrecomprado, lo que significa que el par podría retroceder antes de apuntar a precios más altos.

Si el GBP/USD supera el máximo anual de 1.3266, eso podría allanar el camino para desafiar el pico del 23 de marzo de 2022 en 1.3298. Se ven más ganancias una vez que se despeje ese nivel, con la próxima resistencia clave siendo la cifra de 1.3400 antes de desafiar el máximo del 1 de marzo de 2022 en 1.3437.

Por el contrario, si el GBP/USD cae por debajo de 1.3200, esto podría exacerbar un retroceso hacia el último máximo del ciclo en 1.3044, alcanzado el 17 de julio. Una ruptura de este último expondrá la media móvil de 50 días (DMA) en 1.2857.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Euro.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.54% | 0.40% | 0.42% | 0.12% | 0.07% | -0.11% | 0.13% | |

| EUR | -0.54% | -0.13% | -0.13% | -0.41% | -0.45% | -0.37% | -0.41% | |

| GBP | -0.40% | 0.13% | 0.00% | -0.29% | -0.33% | -0.25% | -0.27% | |

| JPY | -0.42% | 0.13% | 0.00% | -0.27% | -0.34% | -0.27% | -0.28% | |

| CAD | -0.12% | 0.41% | 0.29% | 0.27% | -0.05% | 0.04% | 0.02% | |

| AUD | -0.07% | 0.45% | 0.33% | 0.34% | 0.05% | 0.08% | 0.06% | |

| NZD | 0.11% | 0.37% | 0.25% | 0.27% | -0.04% | -0.08% | -0.02% | |

| CHF | -0.13% | 0.41% | 0.27% | 0.28% | -0.02% | -0.06% | 0.02% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El AUD/USD continúa subiendo en línea con la tendencia alcista dominante.

- El RSI muestra una divergencia bajista con el precio, sin embargo, advirtiendo de un posible retroceso.

El AUD/USD extiende su rally y alcanza máximos más altos mientras continúa la tendencia alcista que comenzó a principios de agosto.

El par alcanzó un nuevo máximo mensual de 0.6813 el miércoles. Aunque ha retrocedido desde entonces, se mantiene en una tendencia alcista establecida que, dado que "la tendencia es tu amiga", se espera que se extienda.

AUD/USD gráfico de 4 horas

El AUD/USD ha roto por encima del máximo clave de 0.6799 del 11 de julio, y ahora fija su objetivo en el próximo nivel de 0.6870, el máximo de diciembre de 2023. Una ruptura por encima de 0.6813 proporcionaría una confirmación alcista.

El indicador de momentum del Índice de Fuerza Relativa (RSI) muestra una divergencia bajista con el precio. El nuevo máximo mensual alcanzado el miércoles no fue acompañado por un nuevo máximo correspondiente en el RSI, por ejemplo. Esto muestra un impulso decreciente, lo cual es una señal bajista y podría inferir que una corrección más profunda está en el horizonte.

Los niveles de precio en 0.6755 y 0.6639, sin embargo, se espera que proporcionen soporte a cualquier retroceso y puntos de partida para nuevos repuntes, ya que es probable que la tendencia alcista dominante se reanude.

- El USD/JPY sube cerca de 145.00 mientras el Dólar estadounidense se recupera con fuerza.

- La confianza del consumidor en EE.UU. alivia los temores de un aterrizaje brusco.

- Los inversores esperan el IPC de Tokio y la inflación subyacente del PCE de EE.UU. para julio.

El par USD/JPY sube cerca de 145.00 en la sesión norteamericana del miércoles. El activo se fortalece a medida que el Dólar estadounidense (USD) realiza un fuerte movimiento de recuperación después de registrar un nuevo mínimo anual. El USD rebota ya que los datos optimistas de la confianza del consumidor de Estados Unidos (EE.UU.) para agosto disminuyeron los temores de un aterrizaje brusco.

Los expertos del mercado comenzaron a anticipar un aterrizaje brusco para la economía de EE.UU. después de que el informe de Nóminas no Agrícolas (NFP) de julio mostrara una desaceleración en la demanda laboral y un aumento significativo en la tasa de desempleo. El aterrizaje brusco es un escenario en el que la economía entra en recesión en un intento por reducir la inflación al objetivo del banco.

El Conference Board de EE.UU. mostró el martes que la confianza del consumidor subió a 103.30 en agosto, superando las expectativas de 100.7. El indicador de sentimiento exhibe la confianza de los individuos en las perspectivas económicas.

Mientras tanto, el sentimiento del mercado parece ser de aversión al riesgo ya que los inversores se vuelven cautelosos antes de los datos del índice de precios del gasto en consumo personal (PCE) subyacente de EE.UU. para julio, que se publicarán el viernes. El S&P 500 ha registrado pérdidas nominales en la sesión norteamericana. El Índice del Dólar (DXY), que sigue el valor del Dólar frente a seis divisas principales, se recuperó con fuerza por encima de 101.00 desde un nuevo mínimo anual de 100.50.

Se espera que los datos de inflación subyacente influyan en la especulación del mercado sobre la senda de recortes de tasas de interés de la Reserva Federal (Fed). Actualmente, los mercados financieros esperan que la Fed comience a reducir las tasas de interés a partir de la reunión de septiembre. Los operadores están divididos sobre el tamaño probable del recorte de tasas.

En el frente del Yen japonés (JPY), los inversores esperan los datos del Índice de Precios al Consumo (IPC) de Tokio para agosto, que se publicarán el viernes. Se espera que los datos muestren que el IPC de Tokio excluyendo alimentos frescos subió de manera constante un 2,2% en agosto. Los datos de inflación influirán en la especulación del mercado sobre la senda de subida de tasas de interés del Banco de Japón (BoJ).

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Hace un año, el mercado de futuros de divisas estaba reduciendo las posiciones largas en EUR. Más recientemente, el posicionamiento del EUR es muy pequeño, señalan los estrategas de FX de Société Generale

Las reversiones de riesgo volverán a niveles planos

"La aceleración del EUR/USD por encima de 1.10 en las últimas semanas ha impulsado tanto la volatilidad realizada como la implícita."

"Dado que el sesgo de FX generalmente predice más volatilidad en el alza del USD, el cambio a positivo de las reversiones de riesgo a corto plazo del EUR/USD es una inversión."

"Este movimiento es consistente con la correlación positiva vol/spot, pero a medida que el spot se estabiliza, esperaríamos que las reversiones de riesgo vuelvan a niveles planos."

- El NZD/USD cayó desde 0.6250 después de una fuerte recuperación del Dólar estadounidense.

- Se estima que la inflación anual del PCE subyacente de EE.UU. se aceleró al 2.7% en julio.

- Se espera que el RBNZ realice más recortes de tasas de interés este año.

El par NZD/USD cae después de enfrentar presión vendedora cerca de 0.6250 en la sesión norteamericana del miércoles. El par neozelandés cae mientras el Dólar estadounidense (USD) se recupera fuertemente después de registrar un nuevo mínimo anual. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, extiende su recuperación por encima de 101.00 desde su mínimo anual (YTD) de 100.50.

Una recuperación decente del Dólar estadounidense parece estar impulsada por la incertidumbre entre los participantes del mercado, ya que la inflación del gasto en consumo personal (PCE) subyacente de Estados Unidos (EE.UU.) para julio está en el punto de mira. Esto también ha pesado sobre los activos sensibles al riesgo.

Los inversores esperan los datos de inflación del PCE de EE.UU. para obtener nuevas pistas sobre la senda de recorte de tasas de interés de la Reserva Federal (Fed). Actualmente, los operadores han descontado completamente las expectativas del mercado de que la Fed comenzará a reducir sus tasas de interés clave en septiembre, aunque dudan sobre si el tamaño potencial del recorte de tasas será de 25 o 50 puntos básicos (bps).

Se espera que los datos del informe del PCE de EE.UU. muestren que la inflación subyacente anual aumentó a un ritmo más rápido del 2.7% desde el 2.6% en junio, con cifras mensuales creciendo de manera constante en un 0.2%.

Mientras tanto, los inversores han apuntalado el Dólar estadounidense frente al Dólar neozelandés (NZD), pero el desempeño del Kiwi frente a otros pares principales se ha mantenido firme a pesar de que los participantes del mercado esperan que el Banco de la Reserva de Nueva Zelanda (RBNZ) recorte las tasas de interés de manera agresiva este año. El RBNZ cambió inesperadamente a la normalización de políticas hace dos semanas.

El Dólar neozelandés FAQs

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. Su valor viene determinado en gran medida por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve al NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así al NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del Dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito por el riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

- El USD/CAD está experimentando una corrección dentro de una tendencia bajista establecida.

- El RSI está en sobreventa y si sale de la zona podría indicar que es probable que se esté desarrollando una corrección al alza.

El USD/CAD está retrocediendo mientras desarrolla una pierna bajista dentro de un mercado de rango a largo plazo. Tanto las tendencias a medio como a corto plazo son bajistas y dado que "la tendencia es tu amiga", las probabilidades favorecen más caídas.

El indicador de momentum del Índice de Fuerza Relativa (RSI) está en la zona de sobreventa, sin embargo, el par está retrocediendo. Si el RSI sale de la sobreventa y vuelve a entrar en territorio neutral (en un cierre de 4 horas) proporcionaría una señal de compra e indicaría una corrección al alza extendida. Es probable que dicha corrección regrese a la línea de tendencia antes de revertirse.

Gráfico de 4 horas del USD/CAD

Una vez que el retroceso termine, es probable que la tendencia bajista vuelva a tomar el control, empujando al par a la baja. Una confirmación bajista adicional vendría de una ruptura por debajo de 1.3441.

El próximo objetivo bajista se sitúa en 1.3380, los mínimos de octubre de 2023 y enero de 2024. Esto es seguido por el fondo del rango en 1.3222.

Un cierre por encima de 1.3520 y la línea de tendencia para el movimiento a la baja en agosto pondría en duda el sesgo bajista y podría indicar signos tempranos de una reversión. Sin embargo, una ruptura por encima de 1.3593 daría una señal más segura de una reversión.

- El WTI cae al nivel de 74.00$ debido a la menor demanda de China, el mayor consumidor de petróleo del mundo.

- La debilidad se produce a pesar de que una facción política libia ha detenido toda la producción de petróleo del país.

- Se espera que la OPEP+ aumente la producción, lo que podría reducir la tasa de equilibrio del WTI.

El West Texas Intermediate (WTI), el referente del petróleo crudo de EE.UU., está cotizando a la baja en casi un uno y medio por ciento, justo por encima de 74.00$ el miércoles. El WTI está cayendo ya que las preocupaciones sobre la demanda china y los riesgos de una desaceleración económica más amplia compensan las pérdidas de suministro de Libia y los riesgos geopolíticos más amplios de la región.

Una desaceleración en la economía china, el mayor importador de petróleo crudo del mundo, está reduciendo la demanda, mientras que los cambios estructurales y la sustitución de coches de gasolina por vehículos eléctricos, así como un cambio general hacia una mayor dependencia de la energía verde, están afectando aún más.

"La gran sorpresa de este año en el lado de la demanda ha sido la debilidad del crecimiento de la demanda china. La desaceleración de la demanda en China, que es mayormente estructural, es un factor importante en los mercados de petróleo durante los próximos años. Parte de esto es una historia macroeconómica: el PIB está creciendo a un ritmo más lento; las otras razones son más específicas del petróleo y micro, e incluyen el cambio de combustible a vehículos eléctricos y de petróleo a GNL," dice Daan Struyven, Jefe de Investigación de Goldman Sachs.

El precio del WTI cae el miércoles a pesar de las noticias de Libia de que el campo petrolero de Sarir ha detenido casi por completo la producción, según Reuters. El movimiento fue orquestado por el Ejército Nacional Libio (LNA) que está protestando por el despido del gobernador del Banco Central de Libia (CBL), Sadiq al-Kabir, por parte del gobierno libio. El LNA controla el este y el sur del país, donde se encuentran la mayoría de los campos petroleros. El LNA declaró el lunes que toda la producción y exportaciones serían detenidas.

La especulación de que la OPEP+ comenzará a aumentar la producción para reducir el precio del petróleo y hacerlo menos rentable para los competidores en forma de productores de esquisto de EE.UU., está pesando aún más sobre el WTI.

"La OPEP ha sido bastante efectiva en equilibrar el mercado y mantener los precios del petróleo en un rango," dijo Struyven, en una entrevista con Bloomberg News, sin embargo "esto está a punto de cambiar, si la OPEP+ aumenta la producción."

El resultado de tales cambios en la estrategia de la OPEP+ será que los precios del petróleo podrían caer a una tasa de equilibrio más baja, donde el nuevo suelo para los precios se convierta en la tasa de equilibrio para los productores de esquisto. Sin embargo, es probable que la caída sea gradual dado los factores alcistas contrapuestos, dice el investigador de Goldman Sachs.

La política monetaria de EE.UU. podría ser un factor adicional para el precio del petróleo. Si la Reserva Federal de EE.UU. (Fed) decide seguir adelante con la reducción de las tasas de interés en 2024-5, como ahora parece muy probable, el WTI podría ganar un impulso adicional porque reduciría el costo de oportunidad de mantener petróleo en comparación con los activos que pagan intereses.

Los inventarios de crudo de EE.UU. disminuyeron la semana pasada, según datos del Instituto Americano del Petróleo (API). Las existencias de petróleo crudo en Estados Unidos para la semana que terminó el 23 de agosto cayeron en 3,4 millones de barriles. Esto se compara con un aumento en las existencias de 0,347 millones de barriles en la semana anterior. La estimación de consenso del mercado había sido que las existencias disminuirían en 3,0 millones de barriles.

El miércoles, la Administración de Información Energética (EIA) publicará sus cifras sobre los inventarios de crudo de EE.UU. Se espera que muestren una caída similar, en línea con la tendencia bajista observada durante el verano. De las últimas nueve publicaciones de inventarios de EE.UU., ocho mostraron disminuciones. Esto refleja una mayor demanda, lo cual es un factor de apoyo para el petróleo.

La principal historia de posicionamiento en el mercado de divisas fue la liquidación de un carry trade masivo y las posiciones cortas asociadas en yenes, señalan los estrategas de FX de Société Generale.

La cobertura de cortos en CAD parece estar lejos de terminar

"Como sospechábamos el 7 de agosto, estos cortos fueron casi eliminados, mientras que los informes de la CFTC publicados desde entonces muestran que las posiciones en yenes se han normalizado totalmente. Ahora, la mayor posición en FX es en CAD, ya que se acumuló una posición corta muy significativa entre marzo y julio."

"La reversión de esta posición comenzó este mes y ya ha presionado al USD/CAD por debajo de 1,35 desde 1,40. Pero dado el tamaño del corto restante, la cobertura de cortos en CAD parece estar lejos de terminar."

Un período de altos déficits, crecimiento lento, inflación persistente, devaluación de la moneda y un ciclo de recortes inminente ya ha atraído capital hacia el cálido abrazo del Oro, señala Daniel Ghali, Estratega Senior de Commodities de TDS.

Las posiciones cortas visibles permanecen cerca de mínimos de una década

"El posicionamiento de los fondos macro en Oro está en sus niveles más altos desde las profundidades de la pandemia. Es más estadísticamente consistente con recortes profundos de recesión que con recortes de normalización, o alternativamente puede estar inflado debido a la geopolítica, los déficits o cualquiera de las narrativas alcistas mencionadas anteriormente."

"Lo que está claro es que los fondos macro rara vez han tenido más Oro del que tienen hoy, con nuestras estimaciones ahora en niveles que marcaron máximos locales en 2019 y 2016. Los CTAs también están efectivamente 'máximo largo'. Las salidas de ETF chinos se han reanudado. El posicionamiento de los traders de Shanghái cerca de máximos históricos ya refleja el atractivo del Oro frente a una moneda doméstica más débil, y los mercados de acciones y propiedades."

"Asia está en huelga de compradores en físico. Las posiciones cortas visibles permanecen cerca de mínimos de una década. Las narrativas en los mercados de Oro son unánimemente alcistas. Vemos riesgos significativos para la perspectiva a corto plazo vinculados al posicionamiento, a pesar del fuerte trasfondo fundamental."

La Libra esterlina (GBP) ha caído en línea con la tendencia general del USD hasta ahora hoy, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

GBP se consolida

"El Primer Ministro Starmer está en Alemania para intentar reconstruir los lazos entre el Reino Unido y la UE, lo que podría ser positivo para el GBP. La miembro del MPC del BoE, Mann, quien disintió a favor de mantener la última decisión de política del MPC, habla a las 8.15ET. Una serie de informes de datos del Reino Unido generalmente firmes en el pasado reciente no habrán aliviado sus preocupaciones sobre una 'escalada' en las tendencias salariales."

"El GBP se está consolidando pero ha dejado atrás el soporte de la tendencia alcista menor en 1.3235 durante la sesión, lo que sugiere que podría desarrollarse un poco más de deriva a corto plazo. Un cierre bajo en la sesión podría formar una vela 'harami' bajista. El soporte del GBP está en 1.3180."

El Euro (EUR) ha perdido un 0,5% en el transcurso de la sesión hasta ahora, ya que la consolidación del EUR desde principios de la semana se desarrolla en una ligera suavidad, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El EUR cae a pesar de un cierto estrechamiento en los diferenciales a corto plazo EZ/US

"En ausencia de datos o desarrollos fundamentales, los flujos a corto plazo parecen estar impulsando el movimiento en la sesión. Tenga en cuenta que los diferenciales a 2 años EZ/US se han estrechado aún más hoy (-147 puntos básicos, el más estrecho desde mediados de 2023), lo que sugiere que las pérdidas del EUR pueden revertirse nuevamente después de que los flujos de fin de mes se agoten."

"La deriva del EUR/USD ha socavado el impulso de la tendencia alcista a corto plazo y los riesgos al contado se están relajando un poco más para probar el soporte clave a corto plazo en 1.1100/10. La acción del precio sugiere que se puede haber alcanzado un pico menor alrededor de 1.12 al final de la semana. Una caída por debajo de 1.1100 puede ver que las pérdidas se extiendan a la zona media de 1.10."

A pesar de la desincronización de las decisiones de tasas del BCE y el Riksbank, los diferenciales de tasas EUR-SEK explican pobremente la trayectoria del tipo de cambio, señalan los estrategas de FX de Société Generale.

El mercado de divisas está negociando la corona como un proxy de acciones

"El diferencial de tasas a corto plazo se ha estado ampliando desde abril, pero el entorno pro-carry estimuló la correlación entre el EUR/SEK y los activos de riesgo, especialmente las acciones europeas."

"Esta correlación ha sido algo inestable este verano, pero el último rebote conjunto de la SEK y el Eurostoxx sugiere que el mercado de divisas está nuevamente negociando la corona como un proxy de acciones."

El Dólar canadiense (CAD) ha caído un poco hasta ahora hoy después de subir a través de 1.3450 ayer, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

El CAD se aleja de los máximos pero se mantiene en la parte superior de los 1.34

"Las pérdidas del CAD son limitadas en el esquema más amplio de las cosas, aunque las sólidas ganancias del CAD a lo largo de agosto hasta ahora seguramente están presionando la acumulación agresiva de posiciones cortas en CAD que se desarrolló a mediados del año, justo cuando el CAD tocó fondo."

"El par sigue cotizando un poco por debajo de nuestro valor justo estimado de 1.3521, lo que puede limitar las ganancias de cobertura de cortos en CAD. No hay informes de datos canadienses hoy. Los datos de la cuenta corriente del segundo trimestre se publicarán mañana y el PIB de junio/segundo trimestre se actualizará el viernes. Las ganancias constantes del par en la sesión hasta ahora pueden desarrollar un poco más de tracción por encima de la resistencia de 1.3470/75 en el día para recuperar 1.35+."

"Pero el rebote del USD aún está lejos de hacer alguna impresión en la tendencia bajista de agosto (la resistencia se sitúa en 1.3545/50). El soporte es 1.3440. El USD parece sobrevendido en el gráfico a corto plazo, pero la fuerza de la tendencia bajista en el USD establece el listón bastante alto para que se desarrolle una reversión en este momento."

- El Dólar estadounidense cotiza plano a la espera de una agenda económica tranquila en Estados Unidos.

- Parece que los mercados se alejan del riesgo antes de las ganancias de Nvidia, lo que beneficia al Dólar y pesa sobre las acciones tecnológicas chinas y las criptomonedas.

- El Índice del Dólar estadounidense avanza ligeramente, cotizando por debajo de 101,00 por segundo día consecutivo.

El Dólar estadounidense (USD) vuelve a cotizar mixto el miércoles, con los mercados algo nerviosos a la espera de las ganancias de Nvidia Corp. (NVDA) que se publicarán tras el cierre de los mercados estadounidenses. En vista de la reciente ralentización de algunas cifras económicas y de que el auge de la Inteligencia Artificial (IA) se ha suavizado un poco, los operadores se preguntan si Nvidia podrá mantener su ritmo de crecimiento y su racha de ganancias positivas. Si no se cumplen las estimaciones, podrían producirse movimientos más bruscos de aversión al riesgo, un escenario que volvería a poner al Dólar estadounidense en el punto de mira de los operadores con flujos de refugio.

En cuanto al calendario económico de EE.UU., casi no hay datos para digerir en los mercados el miércoles. Esto añade más tensión y expectativas para las ganancias de Nvidia. Ni siquiera se espera que los funcionarios de la Reserva Federal hagan una aparición temprana, ya que sólo el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, hablará a las 22:00 GMT.

Resumen diario Qué mueve el mercado hoy: Otro día tranquilo

- A las 11:00 GMT, la Asociación de Banqueros Hipotecarios ha publicado su índice semanal de solicitudes de hipotecas, esta vez para la semana que finalizó el 23 de agosto. La semana anterior, el índice registró un fuerte descenso del 10,1% y la cifra más reciente fue del 0,5%.

- El Tesoro estadounidense subastará un bono a 5 años hacia las 17:00 GMT.

- El presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, participa en una conversación moderada y de preguntas y respuestas sobre las perspectivas económicas de EE.UU. en el Stanford Club de Georgia a las 22:00 GMT.

- En Asia, las acciones se vieron arrastradas a la baja por la caída de los valores tecnológicos chinos antes de las ganancias de Nvidia de este miércoles. Tanto los índices europeos como los estadounidenses están más bien planos.

- La herramienta Fedwatch de CME muestra una probabilidad del 63,5% de que la Fed recorte los tipos de interés en 25 puntos básicos (pb) en septiembre, frente a una probabilidad del 36,5% de un recorte de 50 pb. El 42,5% espera otro recorte de 25 pb (si en septiembre se produce un recorte de 25 pb) en noviembre, mientras que existe una probabilidad del 45,4% de que los tipos se sitúen 75 pb (25 pb + 50 pb) por debajo de los niveles actuales y una probabilidad del 12,1% de que los tipos sean 100 (25 pb + 75 pb) puntos básicos más bajos.

- El tipo de referencia estadounidense a 10 años cotiza al 3,82%, bastante estable por segundo día consecutivo.

Análisis técnico del Índice del Dólar estadounidense: Nvidia moviendo divisas

El Índice del Dólar estadounidense (DXY) está viendo cómo un factor muy extraño dicta la dirección. La hipótesis es muy sencilla: si las ganancias de Nvidia vuelven a superar las expectativas, es probable que una nueva oleada de flujos de apetito de riesgo impulse al alza las acciones y a la baja el Dólar estadounidense. Si las ganancias caen en línea con las expectativas o por debajo de ellas, se espera que el Dólar estadounidense repunte y que los flujos de aversión al riesgo envíen a la renta variable hacia el sur.

Para recuperarse, el DXY tiene un largo camino por delante. En primer lugar, 101,90 es el nivel que hay que recuperar. Se necesitaría una fuerte subida del 2% para que el índice alcanzara los 103,18 desde los actuales 101,00. Un nivel de resistencia muy fuerte cerca de 104,00 no sólo tiene un valor técnico fundamental, sino que también cuenta con la media móvil simple (SMA) de 200 días como segundo peso pesado para limitar la acción de los precios.

A la baja, 100,62 (el mínimo del 28 de diciembre) intenta mantener el soporte, aunque parece bastante débil. Si se rompe, el mínimo del 14 de julio de 2023, en 99,58, será el último nivel a tener en cuenta. Una vez que ese nivel ceda, los primeros niveles de 2023 se aproximarán a 97,73.

Índice del Dólar estadounidense: Gráfico diario

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.