- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/USD se enfrenta a presiones bajistas después de que Villeroy del BCE subraye la necesidad de recortar los tipos para alcanzar los objetivos de inflación.

- Los buenos resultados económicos de EE.UU., destacados por la revisión del crecimiento del PIB y el mantenimiento de la rigidez del mercado laboral, sirven de soporte al Dólar.

- Crece la expectación en los mercados ante la próxima publicación del índice de precios PCE subyacente de EE.UU., con posibles implicaciones para la política monetaria de la Fed.

El Euro amplía sus pérdidas frente al Dólar estadounidense, y la divisa principal cae por debajo del nivel de 1.0800, tras los comentarios moderados del responsable de política monetaria del Banco Central Europeo (BCE), Francois Villeroy. El par EUR/USD cotiza en 1.0787, con una caída del 0.37%.

EUR/USD fracasa presionado por las insinuaciones de recorte de tipos del BCE

Los comentarios de Villeroy del BCE aumentaron el impulso vendedor del EUR/USD al final de la sesión norteamericana. Dijo que el descenso de la inflación subyacente es rápido pero sigue siendo elevado. Añadió que el objetivo de inflación del 2% del BCE está al alcance de la mano, mientras que vio un aumento de los riesgos a la baja si el BCE no recorta los tipos. En cuanto a los datos de la Eurozona, las ventas minoristas alemanas cayeron por debajo de las estimaciones.

Los últimos datos de Estados Unidos mostraron que la economía sigue resistiendo después de que el Producto Interior Bruto (PIB) del cuarto trimestre de 2023 se revisara del 3.2% al 3.4%. Otros datos mostraron que el número de estadounidenses que solicitaron prestaciones por desempleo se situó por debajo de las estimaciones y de los datos de la semana anterior, por cuarta semana consecutiva, lo que indica la rigidez del mercado laboral.

Otros datos revelaron que el sentimiento de los consumidores de la Universidad de Michigan alcanzó su nivel más alto desde 2021, situándose en 79,4, por encima de la estimación preliminar de 76,5. Mientras tanto, las ventas de viviendas pendientes aumentaron un 1,6% intermensual en febrero, superando las expectativas.

Dado el contexto, junto con los comentarios de línea dura del gobernador de la Reserva Federal, Christopher Waller, fueron los impulsores de los alcistas del Dólar estadounidense, que intervinieron antes de la publicación de los datos del índice de precios del gasto de consumo personal básico (PCE) de Estados Unidos.

Análisis del precio del EUR/USD: Perspectiva técnica

Tras sumergirse por debajo de la media móvil de 200 días (DMA), el par EUR/USD ha reanudado la tendencia bajista, rompiendo por debajo del mínimo del ciclo del 29 de febrero en 1.0794 y descendiendo hacia la zona de 1.0780. Si el par registra un cierre diario por debajo de 1.0800, se agravará el desafío del mínimo del 14 de febrero en 1.0694, por delante de 1.0600.

En otro escenario, si los compradores del EUR/USD elevan el par por encima de 1.0800, esto podría allanar el camino para probar la DMA de 200 en 1.0835.

Preguntas frecuentes sobre el Euro

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la Eurozona. Es la segunda moneda más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria. El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE toma las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el Euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% del BCE, obliga a éste a subir los tipos de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

La publicación de datos económicos mide la salud de la economía y puede influir en el valor del Euro. Indicadores como el PIB, los PMI manufacturero y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la Eurozona.

Otra publicación importante para el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su moneda se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir dichos productos. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El gobernador del RBNZ, Orr, se mostró moderado, lo que parece ejercer presión sobre el Dólar neozelandés.

- El PIB y las solicitudes iniciales de subsidio de desempleo amortiguan el USD. Las débiles cifras del PMI de Chicago limitan las subidas.

- Los mercados ajustaron sus expectativas para un recorte de tipos en junio, lo que también añade fuerza al USD.

El par NZD/USD se negocia actualmente en 0.5977, lo que refleja un descenso del 0.43%. El movimiento del par se vio influido por los comentarios algo moderados del gobernador del Banco de la Reserva de Nueva Zelanda (RBNZ), Orr, y por los datos mixtos de Estados Unidos. De cara a la sesión del viernes, los mercados aguardan los datos del gasto en consumo personal (PCE) de EE.UU. de febrero.

El gobernador del RBNZ, Orr, comentó que la inflación se está normalizando mientras que la demanda agregada se está ralentizando, lo que llevaría a una inflación baja y estable en el horizonte de la mano de unos tipos de interés normalizados. Como reacción, los mercados apuestan por una relajación de 75 puntos básicos en 2024, mientras que el RBNZ insinuó que el primer recorte llegaría en 2025 y, mientras los mercados subestimen al banco, el NZD podría sufrir pérdidas adicionales.

Por el lado del USD, la reciente publicación de las solicitudes iniciales de subsidio de desempleo mostró cifras ligeramente por debajo del consenso, con 210.000 solicitudes frente a las 215.000 previstas para la semana que finalizó el 23 de marzo. Además, el Producto Interior Bruto (PIB) del cuarto trimestre se revisó al alza, mostrando un crecimiento anual del 3,4%. Sin embargo, no todos los indicadores económicos fueron positivos; los datos del índice de gestores de compras (PMI) de Chicago de marzo del Institute for Supply Management no cumplieron las expectativas, al situarse en 41,.4 frente a los 46 previstos y los 44 anteriores.

En cuanto a las expectativas de la Reserva Federal (Fed), la probabilidad de un recorte de tipos en junio ha descendido hasta el 66% desde el 85% de principios de semana, lo que proporciona cierto soporte al Dólar. Dicho esto, es probable que la publicación de los gastos de consumo personal (PCE) el viernes alimente los mercados de volatilidad, ya que los inversores podrían reajustar sus apuestas sobre la Fed.

Análisis técnico del par NZD/USD

En el gráfico diario, el índice de fuerza relativa (RSI) del par NZD/USD se fija notablemente en territorio negativo. La última lectura del RSI vuelve a marcar una tendencia negativa, con una puntuación de 33 que sugiere un fuerte sentimiento bajista en el mercado. Al mismo tiempo, el histograma de convergencia de medias móviles (MACD) muestra barras rojas, lo que evidencia un impulso negativo que refuerza aún más la presión bajista sobre este par de divisas.

Pasando al análisis de las medias móviles simples (SMA), el par cotiza por debajo de las respectivas medias móviles simples (SMA) de 20, 100 y 200 días, lo que respalda la continuación de la tendencia negativa.

NZD/USD gráfico diario

Lo que debe tener en cuenta el viernes 28 de marzo:

El Dólar estadounidense subió el jueves, ayudado por los comentarios de línea dura del funcionario de la Reserva Federal (Fed), Waller, quien sugirió que el banco central podría mantener los tipos en los niveles restrictivos actuales durante más tiempo. Los rendimientos de los bonos a corto plazo avanzaron, mientras que los mercados bursátiles también mantuvieron el impulso positivo.

Fabio Panetta, miembro del Consejo del Banco Central Europeo (BCE), repitió que los riesgos para la estabilidad de precios en la Eurozona están disminuyendo, lo que materializa las condiciones para empezar a relajar la política monetaria. Varios funcionarios del BCE han insinuado una bajada de tipos en junio, en línea con la presidenta Christine Lagarde.

Los datos de Estados Unidos fueron en general alentadores. La estimación final del Producto Interior Bruto (PIB) del cuarto trimestre se revisó al alza hasta el 3.4% desde la estimación anterior del 3.2%. Además, se publicaron las peticiones iniciales de subsidio de desempleo para la semana que finalizó el 22 de marzo, que fueron mejores de lo previsto y se situaron en 210.000 solicitudes. Por último, el índice de sentimiento del consumidor de Michigan de marzo se revisó al alza hasta 79,4, mucho mejor que la estimación preliminar de 76.5, mientras que las ventas pendientes de viviendas subieron un 1.6% mensual en febrero, superando las expectativas.

La mayoría de los mercados permanecerán cerrados el viernes con motivo de la festividad de Pascua, aunque los mercados japoneses operarán con normalidad. Más tarde, en Estados Unidos se publicará el índice de precios del gasto en consumo personal (PCE), la cifra de inflación favorita de la Fed, que se espera que se mantenga estable en el 2,8% anual.

El Euro fue una de las divisas con peor comportamiento, ya que el par EUR/USD se situó por debajo del umbral de 1.0800.

El par GBP/USD terminó la jornada con ligeras pérdidas tras confirmarse que el Producto Interior Bruto se situará en el -0.2% anual en el último trimestre de 2023.

Las divisas vinculadas a las materias primas cotizaron de forma desigual, con el AUD/USD registrando un modesto descenso y estableciéndose en torno a 0,6514 en medio de los tibios datos australianos, pero el USD/CAD cayendo hacia 1,3520, ayudado por el buen comportamiento de los mercados bursátiles.

El Oro fue el que mejor se comportó, y flirtea con máximos históricos, con el XAU/USD cotizando en torno a 2.220$.

Precio del Dólar estadounidense hoy

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas hoy. El Dólar estadounidense fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.23% | -0.06% | -0.32% | 0.08% | 0.07% | 0.30% | -0.42% | |

| EUR | -0.23% | -0.27% | -0.54% | -0.14% | -0.14% | 0.07% | -0.65% | |

| GBP | 0.04% | 0.28% | -0.27% | 0.13% | 0.14% | 0.35% | -0.37% | |

| CAD | 0.31% | 0.54% | 0.26% | 0.40% | 0.38% | 0.60% | -0.11% | |

| AUD | -0.08% | 0.14% | -0.13% | -0.40% | -0.02% | 0.21% | -0.51% | |

| JPY | -0.07% | 0.17% | -0.13% | -0.37% | 0.03% | 0.26% | -0.52% | |

| NZD | -0.30% | -0.06% | -0.34% | -0.61% | -0.21% | -0.23% | -0.72% | |

| CHF | 0.42% | 0.65% | 0.37% | 0.11% | 0.51% | 0.48% | 0.71% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

- El precio del Oro se dispara hasta un máximo histórico de 2.225$, desafiando el aumento de los rendimientos del Tesoro y la fortaleza del Dólar estadounidense.

- Los comentarios de línea dura del Gobernador de la Fed y los datos optimistas de EE.UU. no fueron excusa para el avance del Oro y del Dólar estadounidense.

- Los mercados están a la espera de la publicación del índice PCE subyacente de la Fed.

El precio del Oro subió durante la sesión norteamericana del jueves y alcanzó un nuevo máximo histórico de 2.225$ a mediados de la sesión norteamericana. Los precios de los metales preciosos tienden al alza a pesar del avance de los rendimientos del Tesoro estadounidense, que apuntala al Dólar. Los comentarios de línea agresiva de un responsable de política económica de la Reserva Federal (Fed) y los sólidos datos económicos de Estados Unidos (EE.UU.) mantienen en alza los precios del Dólar estadounidense y del Oro. El XAU/USD cotiza en 2.221$ y gana más de un 1.20%.

Christopher Waller, gobernador de la Fed, señaló que el banco central estadounidense no tiene prisa por recortar los tipos, aunque espera el inicio del ciclo de relajación. Sin embargo, necesita ver un par de meses de pruebas de que la inflación se está frenando hacia el objetivo del 2% de la Fed.

En cuanto a los datos, la economía estadounidense creció más de lo previsto. Mientras tanto, según el informe de solicitudes iniciales de subsidio de desempleo (IJC), el mercado laboral sigue siendo tenso. Otros datos mostraron que el sentimiento de los consumidores mejoró, según una encuesta de la Universidad de Michigan, mientras que las ventas pendientes de viviendas en febrero subieron más que en enero.

A lo largo de la semana, los operadores del Oro estarán atentos a la publicación del indicador de inflación preferido por la Fed, el índice de precios del gasto en consumo personal subyacente (PCE) para el mes de febrero.

Resumen diario de los movimientos del mercado: El precio del Oro avanza a la par que el Dólar estadounidense

- Los precios del Oro parecen estar repuntando debido a la especulación de un informe de inflación de febrero más bajo en los EE.UU.. Se espera que el PCE subyacente se desacelere del 0.4% al 0.3% mensual, mientras que se espera que el PCE general suba del 0.3% al 0.4% mensual.

- El PIB estadounidense aumentó un 3.4%, superando la lectura preliminar del 3.2%, lo que indica una economía fuerte. El gasto en consumo personal básico (PCE) para el cuarto trimestre de 2023 alcanzó el objetivo de la Fed del 2% intertrimestral.

- Las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 23 de marzo aumentaron en 210.000, menos que la previsión de consenso de 215.000 y menos que la semana anterior. Los datos podrían impedir que la Fed recorte los tipos antes de lo que estiman los participantes del mercado.

- El índice de sentimiento de los consumidores de la Universidad de Michigan alcanzó su nivel más alto desde julio de 2021, subiendo hasta 79.4, superando las estimaciones de 76.5. Las ventas pendientes de viviendas se recuperaron en febrero, aumentando un 1.6% mensual tras desplomarse un -4.7% en enero y por encima del consenso del 1.5%.

- Los operadores del mercado monetario prevén un 63% de probabilidades de que la Fed reduzca los tipos en un cuarto de punto porcentual en junio, por debajo del 70% del miércoles.

Análisis técnico: El precio del Oro supera los 2.200$ mientras los compradores siguen al mando

La tendencia alcista del Oro se mantiene intacta, aunque el índice de fuerza relativa (RSI) se está volviendo sobrecomprado mientras el XAU/USD perfora el máximo del 21 de marzo de 2.223$. Cuando un activo experimenta una tendencia alcista significativa, su RSI suele superar la marca de 70, señal de que el impulso alcista se está acumulando. Una lectura del RSI por encima de 80 suele considerarse indicativa de una situación de sobrecompra extrema. Por lo tanto, si los compradores mantienen el precio al contado del metal amarillo por encima de esta última cifra, se producirán nuevas subidas, lo que allanaría el camino para alcanzar los 2.300$.

Por otro lado, si el XAU/USD cae por debajo de 2.200$, se espera un retroceso hacia el máximo del 4 de diciembre, que se convirtió en soporte en los 2.146$, lo que podría exacerbar una venta masiva y enviar los precios del XAU/USD hacia los 2.100$. El siguiente soporte sería el máximo del 28 de diciembre en 2.088$.

Preguntas frecuentes sobre el Oro

El Oro ha desempeñado un papel clave en la historia de la humanidad, ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El PIB estadounidense del cuarto trimestre se revisó al alza, hasta el 3.4%, mientras que las peticiones iniciales de subsidio de desempleo se mostraron sólidas.

- El PMI de Chicago de marzo fue inferior a lo esperado.

- Los rendimientos del Tesoro estadounidense se mantienen mixtos y limitan las subidas del dólar.

El Índice del Dólar estadounidense (DXY) subió inicialmente hasta 104.70, pero luego se estabilizó en 104.50. En el lado positivo, la revisión del Producto Interior Bruto (PIB) y las sólidas cifras semanales de solicitudes iniciales de subsidio de desempleo en EE.UU. beneficiaron al Dólar. Sin embargo, el PMI de Chicago, más débil de lo esperado, parece haber restado impulso al Dólar.

La economía estadounidense parece estable y la Reserva Federal (Fed) mantiene una postura prudente. A pesar de las revisiones al alza de las previsiones de inflación, la Fed, bajo la dirección de Powell, se abstiene de reaccionar de forma exagerada ante los repuntes de la inflación a corto plazo. El inicio especulado de un ciclo de flexibilización en junio sigue dependiendo de los datos entrantes.

Resumen diario de los movimientos del mercado: El DXY no logra mantenerse en máximos desde febrero, la vista puesta en el PCE

- Los datos de desempleo se situaron ligeramente por debajo del consenso, en 210.000, frente a los 215.000 previstos para la semana que finalizó el 23 de marzo.

- el Producto Interior Bruto (PIB) del cuarto trimestre se revisó al alza hasta un crecimiento anual del 3.4%.

- En el lado negativo, los datos del índice de gestores de compras (PMI) de Chicago de marzo publicados por el Institute for Supply Management se situaron por debajo de las expectativas en 41.4, frente a los 46 previstos y los 44 anteriores.

- El rendimiento de los bonos del Tesoro estadounidense muestra resultados mixtos, con el rendimiento a 2 años en el 4.60%, el rendimiento a 5 años en el 4.20% y el rendimiento a 10 años en el 4.19%.

- La probabilidad de un recorte de tipos en junio ha caído al 66% frente al 85% de principios de semana, lo que parece estar amortiguando al Dólar.

- El dato más destacado de la semana será el Gasto en Consumo Personal (PCE), que se publicará el viernes y se espera que aumente un 2.5% anual, mientras que el dato subyacente se situará en el 2.8%.

- El resultado del indicador de inflación preferido por la Fed marcará el ritmo del Dólar a corto plazo.

Análisis técnico del DXY: Los alcistas del DXY están al mando, pero les cuesta hacer un movimiento alcista significativo

El índice de fuerza relativa (RSI) sube ligeramente en torno a 60, mientras que la divergencia de convergencia de medias móviles (MACD) manifiesta barras verdes que sugieren una presencia de Momentum o impulso alcista. Sin embargo, queda por ver si la actual tracción compradora puede espolear al DXY hasta niveles superiores, ya que el MACD también insinúa un potencial alcista limitado.

En términos generales, el DXY se sitúa cómodamente por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que indica que el impulso comprador es más fuerte en un contexto más amplio. Esto sugiere que, a pesar de los matices bajistas a corto plazo, los toros tienen un control más firme a largo plazo.

A pesar de su dominio, los toros se mantienen firmes en la actualidad, pero parecen estar luchando por ganar más terreno, lo que puede repercutir en la dinámica a corto plazo del DXY.

Preguntas frecuentes sobre el PIB

El Producto Interior Bruto (PIB) de un país mide la tasa de crecimiento de su economía durante un periodo de tiempo determinado, normalmente un trimestre. Las cifras más fiables son las que comparan el PIB con el trimestre anterior, por ejemplo el segundo trimestre de 2023 frente al primero de 2023, o con el mismo periodo del año anterior, por ejemplo el segundo trimestre de 2023 frente al segundo trimestre de 2022. Las cifras trimestrales anualizadas del PIB extrapolan la tasa de crecimiento del trimestre como si fuera constante para el resto del año. Sin embargo, estas cifras pueden ser engañosas si se producen perturbaciones temporales que afectan al crecimiento en un trimestre, pero es poco probable que duren todo el año, como ocurrió en el primer trimestre de 2020 con el estallido de la pandemia de covirus, cuando el crecimiento se desplomó.

Un resultado más alto del PIB suele ser positivo para la divisa de un país, ya que refleja una economía en crecimiento, que tiene más probabilidades de producir bienes y servicios que puedan exportarse, así como de atraer una mayor inversión extranjera. Del mismo modo, cuando el PIB cae suele ser negativo para la moneda. Cuando una economía crece, la gente tiende a gastar más, lo que provoca inflación. Entonces, el banco central del país tiene que subir los tipos de interés para combatir la inflación, con el efecto secundario de atraer más entradas de capital de inversores mundiales, lo que contribuye a la apreciación de la moneda local.

Cuando una economía crece y el PIB aumenta, la gente tiende a gastar más, lo que provoca inflación. El banco central del país tiene que subir los tipos de interés para combatir la inflación. Unos tipos de interés más altos son negativos para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a colocar el dinero en una cuenta de depósito en efectivo. Por lo tanto, una mayor tasa de crecimiento del PIB suele ser un factor bajista para el precio del Oro.

El Dow Jones cotiza cerca de los niveles de apertura, con los índices de Wall Street planos en la última jornada bursátil del trimestre.

La energía y los servicios públicos lideran las ganancias, mientras que el sector tecnológico se queda rezagado por los ajustes de porfolio.

La atención de los inversores se centra en los datos del índice de precios PCE del viernes y en el discurso de Jerome Powell de la Fed.

El índice Dow Jones de Industriales (DJIA) cotiza con una subida inferior al 0.1% el jueves, con los principales índices de Wall Street en busca de dirección en la última jornada bursátil de un trimestre fuerte.

El índice Dow Jones sube casi un 0.05%, hasta los 39.783 puntos, camino de cerrar el trimestre con ganancias superiores al 6%. Los mercados de renta variable se han visto impulsados por las esperanzas de un abaratamiento de los costes de financiación, unido a un fuerte impulso económico en EE.UU., que refrenda la retórica del "aterrizaje suave", y al optimismo de los inversores sobre el potencial de la Inteligencia Artificial.

El índice de referencia S&P 500 sube un u 0.1%, hasta los 5.254 puntos, mientras que el índice compuesto Nasdaq retrocede un 0.1%, hasta los 16.380 puntos.

Noticias del Dow Jones

Los sectores de energía y servicios públicos lideran las ganancias en el Dow Jones el jueves, con avances del 1.1% y el 0.56%, respectivamente, mientras que los sectores de servicios de comunicación y tecnología, que ceden un 0.15% cada uno, se quedan rezagados.

A la cabeza de los valores, 3M (MMM) es el que mejor se comporta, con una subida del 1.43% a 106.02$, seguido de Walt Disney (DIS), que avanza un 1.34% a 122.61$. Las grandes tecnológicas lideran las pérdidas, afectadas por los ajustes de cartera de final de trimestre, lo que deja a Apple (AAPL) como la mayor perdedora, con un descenso del 0.94% a 171.68$, seguida de Home Depot (HD) con un retroceso del 0.6% a 383.58$.

Previamente, el jueves, el Producto Interior Bruto de EE.UU. del cuarto trimestre fue revisado al alza hasta un crecimiento del 0,6% desde el 0,4% estimado anteriormente. Por otra parte, las solicitudes semanales de subsidio de desempleo descendieron a 210.000, frente a las 212.000 de la semana del 22 de marzo, frente a las expectativas del mercado de un incremento hasta 215.000.

La atención se centra ahora en el índice de precios PCE del viernes, que se espera que proporcione más pistas sobre la política monetaria de la Reserva Federal, y en el discurso de la presidenta de la Fed que tendrá lugar poco después.

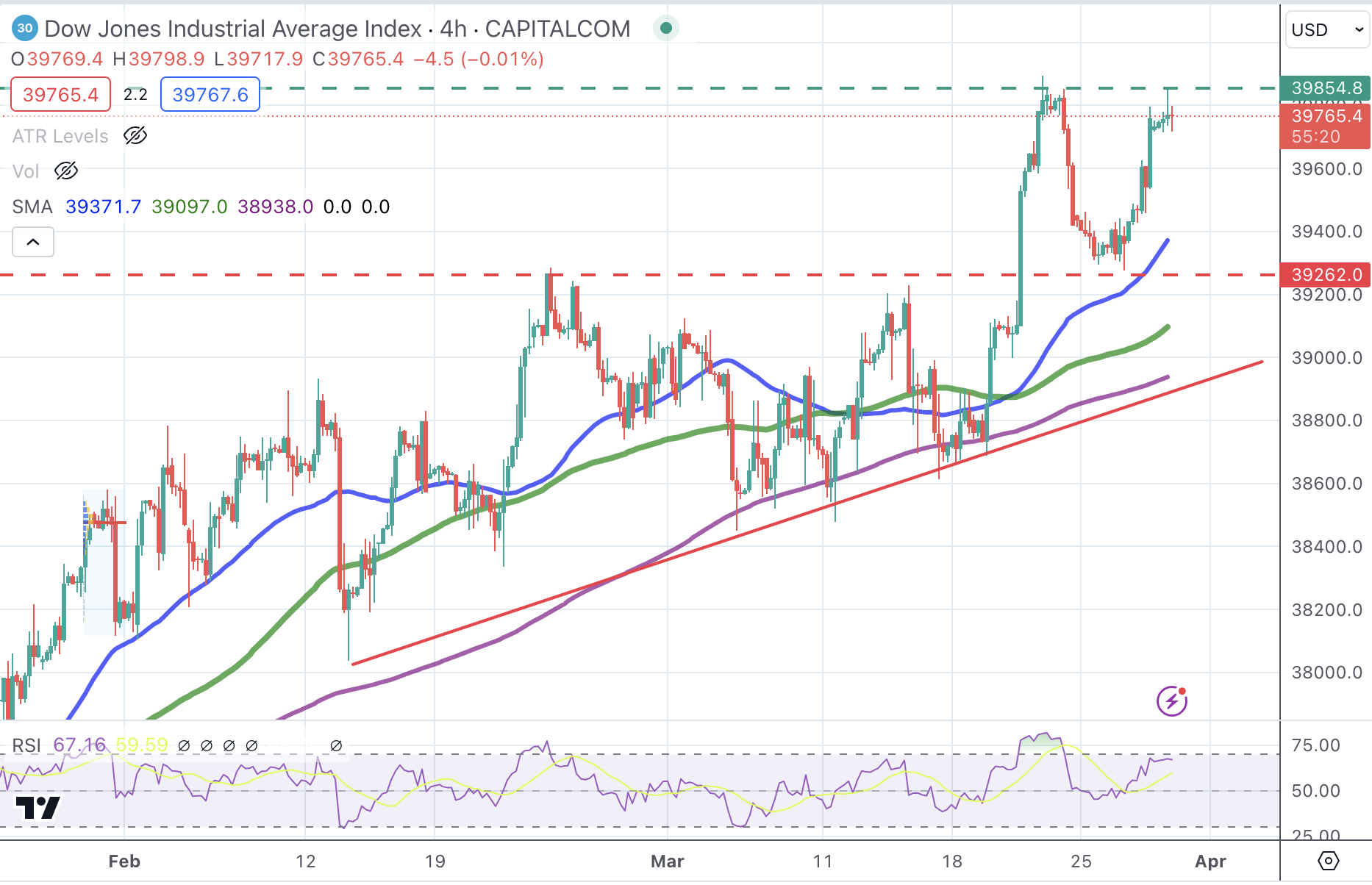

Perspectivas técnicas del Dow Jones

El índice Dow Jones sigue siendo alcista, situándose cómodamente por encima de los máximos anteriores y de la media móvil simple (SMA) de 50 en 4 horas, en 39.250 puntos. Por debajo de aquí, los próximos objetivos bajistas se sitúan en el nivel de 39.000 y el soporte de la línea de tendencia en 38.775.

Al alza, las resistencias en el máximo anterior de 39.900 y el nivel psicológico de 40.000 podrían ofrecer un impulso significativo a los alcistas.

Gráfico de 4 horas del Promedio Industrial Dow Jones

Indicador económico

Gasto en consumo personal básico de Estados Unidos - Índice de precios (anual)

El gasto en consumo personal básico (PCE), publicado mensualmente por la Oficina de Análisis Económico de EE.UU., mide las variaciones de los precios de los bienes y servicios adquiridos por los consumidores en Estados Unidos. El índice de precios PCE es también el indicador de inflación preferido de la Reserva Federal (Fed). La lectura anual compara los precios de los bienes en el mes de referencia con el mismo mes del año anterior. En general, una lectura alta es alcista para el Dólar estadounidense (USD), mientras que una lectura baja es bajista.

Más información.Próxima publicación: 29/03/2024 12:30:00 GMT

Frecuencia: Mensual

Fuente: Oficina de Análisis Económico de EE.UU

Por qué es importante para los operadores

Tras la publicación del informe sobre el PIB, la Oficina de Análisis Económico de EE.UU. publica los datos del Índice de Precios del Gasto en Consumo Personal (PCE) junto con las variaciones mensuales del Gasto Personal y la Renta Personal. Los responsables de la política monetaria del FOMC utilizan el índice de precios subyacente anual del PCE, que excluye los volátiles precios de los alimentos y la energía, como principal indicador de la inflación. Si los datos fueran mejores de lo esperado, el dólar podría superar a sus rivales, ya que indicaría un posible cambio de orientación de la Fed hacia la política monetaria de línea dura, y viceversa.

- Aunque los indicadores gráficos diarios revelan un debilitamiento del impulso, la tendencia general sigue siendo positiva.

- En el gráfico horario, el RSI se encuentra en la zona negativa, lo que implica que los vendedores están al mando durante la jornada.

- Para mantener el impulso, los toros necesitan defender el SMA de 20 días.

En la sesión del jueves, el par EUR/JPY se comercia en torno a los 163,40, experimentando una leve pérdida. La perspectiva más amplia se inclina a favor de los toros, indicando una fortaleza compradora que mantiene al par por encima de sus medias móviles simples (SMA) de 20, 100 y 200 días. A pesar de ello, en el gráfico diario se observa una creciente presión vendedora.

En el gráfico diario, el índice de fuerza relativa (RSI) descendió desde condiciones de sobrecompra cercanas a 54 la semana pasada. El histograma MACD también indica que el impulso comprador podría estar disminuyendo, como se deduce de las barras verdes planas. Estos indicadores de mercado sugieren una posible volatilidad a corto plazo en la dirección del par.

EUR/JPY gráfico diario

En el gráfico horario, el RSI muestra un sentimiento más negativo. El último valor se sitúa en 44, señalando a los vendedores como dominantes en los movimientos a corto plazo. Sin embargo, el histograma MACD muestra barras verdes, lo que añade neutralidad al panorama intradiario.

EUR/JPY gráfico horario

En conclusión, a pesar del sentimiento negativo en el gráfico horario, los indicadores diarios y más amplios sugieren que los toros mantienen el control del panorama general. La principal tarea de los compradores es defender la SMA de 20 días en torno a 163.00 y mientras el par se mantenga por encima de este nivel, las perspectivas serán positivas.

- El Dólar canadiense recupera el terreno perdido tras los buenos datos del PIB canadiense.

- El Dólar estadounidense parece débil a pesar de las buenas cifras de solicitudes de subsidio de desempleo y de la revisión al alza del PIB del cuarto trimestre.

- La atención se centra ahora en el índice de precios PCE del viernes y en el discurso de Powell de la Fed.

El Dólar canadiense (CAD) cotiza al alza por cuarto día consecutivo el jueves, aunque con la acción del precio contenida dentro de los rangos anteriores. El Producto Interior Bruto de Canadá repuntó con fuerza en enero y las estimaciones preliminares para febrero apuntan a una mayor expansión económica. Estas cifras han restablecido la confianza en las perspectivas económicas de Canadá, enfriando las expectativas del mercado de un inminente recorte de tipos por parte del BoC.

En EE.UU., el descenso mayor de lo esperado de las solicitudes semanales de subsidio de desempleo y la revisión al alza del Producto Interior Bruto del cuarto trimestre no han podido tener un impacto significativo en el Dólar estadounidense. El Dólar está recortando las ganancias anteriores después de haber abierto el jueves con una nota fuerte, tras las declaraciones de línea agresiva del gobernador de la Fed, Waller.

El Índice del Dólar estadounidense, que mide el valor del dólar frente a una cesta de las divisas más negociadas, se mantiene prácticamente sin cambios en el gráfico diario a la hora de apertura de la sesión estadounidense. Los inversores muestran cautela con todas las miradas puestas en el índice de precios PCE estadounidense del viernes y en el discurso del presidente de la Reserva Federal (Fed), Jerome Powell, en una conferencia sobre política monetaria en San Francisco. Los operadores buscan más pistas sobre los planes de política monetaria del banco central.

Resumen diario de los movimientos del mercado: El USD/CAD retrocede ante la mejora de las perspectivas económicas canadienses

- El Dólar canadiense avanza moderadamente, camino de completar una racha de cuatro días de ganancias, favorecido por los datos alentadores de Canadá.

- El PIB canadiense creció a un ritmo del 0.6% en enero, superando las expectativas de un crecimiento del 0.4% y tras una contracción del 0.1% en diciembre.

- Las peticiones de subsidio de desempleo en EE.UU. descendieron a 210.000 en la semana del 22 de marzo, frente a las 212.000 de la semana anterior, frente a las expectativas del mercado de un aumento a 215.000.

- Las peticiones continuas de subsidio de desempleo han aumentado hasta los 1.189 millones desde los 1.795 millones de la semana anterior, compensando el impacto de la optimista lectura del titular.

- La lectura final del PIB estadounidense del cuarto trimestre se ha revisado a un crecimiento del 3.4% desde la expansión del 3.2% estimada anteriormente.

- Los mercados de futuros valoran en un 55% la posibilidad de que la Fed empiece a recortar los tipos en junio, por debajo de los niveles superiores al 60% del miércoles, según muestra la herramienta FedWatch de CME Group.

- El gobernador de la Fed, Christopher Waller, advirtió de que no hay prisa por empezar a recortar los tipos, lo que ha echado un jarro de agua fría sobre el consenso del mercado de tres recortes de tipos en 2024.

- Lo más destacado de la semana es que se espera que el índice de precios PCE subyacente haya aumentado un 2.8% anual y un 0.4% mensual en febrero, desde el 2.8% y el 0.3%, respectivamente, de enero.

Precio del Dólar canadiense hoy

En la siguiente tabla se muestra la evolución porcentual del Dólar canadiense (CAD) frente a las principales divisas. El Dólar canadiense fue la divisa más débil frente al .

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.15% | -0.08% | -0.41% | 0.08% | 0.06% | 0.21% | -0.50% | |

| EUR | -0.15% | -0.23% | -0.54% | -0.09% | -0.10% | 0.05% | -0.65% | |

| GBP | 0.07% | 0.22% | -0.32% | 0.15% | 0.15% | 0.28% | -0.42% | |

| CAD | 0.37% | 0.52% | 0.30% | 0.45% | 0.43% | 0.58% | -0.12% | |

| AUD | -0.08% | 0.07% | -0.13% | -0.47% | 0.01% | 0.13% | -0.57% | |

| JPY | -0.06% | 0.10% | -0.13% | -0.41% | 0.03% | 0.14% | -0.54% | |

| NZD | -0.21% | -0.05% | -0.29% | -0.60% | -0.12% | -0.11% | -0.69% | |

| CHF | 0.48% | 0.63% | 0.41% | 0.11% | 0.55% | 0.54% | 0.70% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El USD está bajo una creciente presión bajista y se dirige a 1.3520

El USD/CAD se encuentra bajo una creciente tracción bajista tras haber sido rechazado en 1.3610 en su camino hacia la zona de soporte de 1.3520. El RSI ha caído por debajo del nivel 50, lo que sugiere que los vendedores tienen el control.

El panorama general sigue siendo ligeramente positivo, y el par cotiza dentro de un canal ligeramente alcista. Una ruptura de 1.3460 anularía esta visión. Al alza, los niveles de resistencia son 1.3615 y 1.3630.

USD/CAD Gráfico de 4 horas

Preguntas frecuentes sobre el PIB

¿Qué es el PIB y cómo se registra?

El Producto Interior Bruto (PIB) de un país mide la tasa de crecimiento de su economía durante un periodo de tiempo determinado, normalmente un trimestre. Las cifras más fiables son las que comparan el PIB con el trimestre anterior (por ejemplo, el segundo trimestre de 2023 con el primero de 2023) o con el mismo periodo del año anterior (por ejemplo, el segundo trimestre de 2023 con el segundo de 2022).

Las cifras trimestrales anualizadas del PIB extrapolan la tasa de crecimiento del trimestre como si fuera constante para el resto del año. Sin embargo, pueden ser engañosas si las perturbaciones temporales afectan al crecimiento en un trimestre pero es poco probable que duren todo el año, como ocurrió en el primer trimestre de 2020 con el estallido de la pandemia de coronavirus, cuando el crecimiento se desplomó.

¿Cómo influye el PIB en las divisas?

Un resultado del PIB más alto suele ser positivo para la moneda de una nación, ya que refleja una economía en crecimiento, que tiene más probabilidades de producir bienes y servicios que puedan exportarse, así como de atraer una mayor inversión extranjera. Del mismo modo, cuando el PIB cae suele ser negativo para la moneda.

Cuando una economía crece, la gente tiende a gastar más, lo que provoca inflación. El banco central del país tiene entonces que subir los tipos de interés para combatir la inflación, con el efecto secundario de atraer más entradas de capital de inversores mundiales, lo que ayuda a la apreciación de la moneda local.

¿Cómo influye el aumento del PIB en el precio del Oro?

Cuando una economía crece y el PIB aumenta, la gente tiende a gastar más, lo que provoca inflación. Entonces, el banco central del país tiene que subir los tipos de interés para combatir la inflación. Unos tipos de interés más altos son negativos para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a colocar el dinero en una cuenta de depósito en efectivo. Por lo tanto, una mayor tasa de crecimiento del PIB suele ser un factor bajista para el precio del Oro.

- La Libra encuentra soporte por encima de 1.2580, pero sigue sin poder extender sus ganancias más allá de 1.2670.

- Los datos poco alentadores del Reino Unido y los comentarios de línea dura de los miembros de la Fed pesan sobre la libra esterlina.

- El Dólar no logró sacar provecho de las cifras del PIB y de las solicitudes de subsidio por desempleo en EE.UU., que superaron las expectativas

La Libra encontró soporte en la zona de 1.2580 a primera hora de hoy, antes de rebotar al alza, favorecida por un Dólar estadounidense algo más débil durante la sesión del jueves en Estados Unidos. Sin embargo, el par se mantiene por debajo de 1.2665, lo que no altera la tendencia bajista general.

El par se ha movido dentro de un canal horizontal de 100 pips, consolidando las pérdidas tras una caída desde los máximos anuales cerca de 1.2900 a principios de marzo.

Los débiles datos del Reino Unido y el discurso de línea agresiva de la Fed pesan sobre la Libra esterlina

Las cifras macroeconómicas del Reino Unido han lastrado a la libra esterlina. El PIB trimestral reveló que el país entró en recesión en los últimos meses de 2023 y la inflación se ha enfriado más rápido de lo esperado, lo que ha impulsado las esperanzas de que el BoE pueda empezar a recortar los tipos al mismo tiempo que la Fed, si no antes.

En Estados Unidos, el gobernador de la Fed, Waller, sugirió que la Fed podría mantener los tipos de interés más altos durante más tiempo, lo que supuso un nuevo impulso para el Dólar estadounidense. Los inversores están ahora pendientes del índice de precios PCE del viernes para reevaluar las posibilidades de un recorte de tipos en junio

Los datos macroeconómicos publicados el jueves revelaron que la economía estadounidense creció a un ritmo superior al previsto en el cuarto trimestre, mientras que las solicitudes semanales de subsidio de desempleo disminuyeron, lo que se suma a la evidencia de la fortaleza del mercado laboral estadounidense. Sin embargo, el impacto sobre el Dólar estadounidense ha sido menor.

GBP/USD Niveles técnicos a vigilar

- El par USD/JPY se mantiene en 151.28, con los operadores recelosos ante una posible intervención japonesa en el mercado soporta al Yen.

- El crecimiento del PIB estadounidense en el cuarto trimestre supera las expectativas al situarse en el 3.4%, mientras que las solicitudes de subsidio por desempleo y el sentimiento de los consumidores indican una economía robusta.

- La postura de halcón del gobernador de la Fed, Waller, subraya la necesidad de un progreso sostenido de la inflación, lo que influye en las expectativas de recorte de tipos.

El USD/JPY se mantiene moderado durante la sesión norteamericana, cotizando en 151.28, casi lateralizado, en medio de los renovados temores de que Japón intervenga en los mercados para frenar la debilidad del Yen japonés (JPY).

USD/JPY cotiza con cautela, con los datos de crecimiento económico y empleo de EE.UU. en el punto de mira, junto con las advertencias de intervención de Japón

El sentimiento de los mercados es mixto en medio de una negociación con escasa liquidez a medida que finaliza el primer trimestre del año. Los datos económicos de EE.UU. revelaron que el país creció un 3.4% en el último trimestre de 2023, superando la lectura preliminar del 3.2%, según la Oficina de Análisis Económico. Mientras tanto, las medidas de inflación trimestrales alcanzaron el objetivo del 2% de la Reserva Federal (Fed),

Otros datos mostraron que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 23 de marzo estuvieron por debajo de las expectativas del mercado de un aumento de 215.000 y se situaron en 210.000, por debajo de la semana anterior. Los datos muestran que el mercado laboral sigue siendo tenso, lo que podría disuadir a la Fed de recortar los tipos.

Al mismo tiempo, el índice de sentimiento de los consumidores de la Universidad de Michigan subió a su nivel más alto desde julio de 2021, situándose en 79.4, superando las estimaciones de 76.5. Las ventas pendientes de viviendas se recuperaron en febrero, aumentando un 1.6% mensual tras desplomarse un -4.7% en enero y por encima del consenso del 1.5%.

El miércoles, el gobernador de la Fed, Christopher Waller, hizo unas declaraciones de línea dura. Afirmó que los tipos tienen que subir durante más tiempo del previsto y que es necesario un mayor avance de la inflación antes de apoyar un recorte de los tipos. En su opinión, el inicio del ciclo de relajación se producirá en 2024, aunque sugiere que se necesitan meses consecutivos de datos de inflación que se sitúen en el 2%.

En el frente japonés, el resumen de opiniones del Banco de Japón reveló que los miembros afirmaron que el control de la curva de rendimiento, los tipos de interés negativos y otras medidas de estímulo cumplieron su función. Mientras tanto, la intervención verbal de las autoridades japonesas disuadió a los operadores de abrir nuevas apuestas largas en el par USD/JPY ante las amenazas de intervención.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario sugiere que el USD/JPY ha alcanzado un máximo en torno a la zona de 151.20/151.90, aunque el sesgo alcista se mantiene. Una ruptura clara por encima de 152.00, podría allanar el camino para desafiar 153.00. Por otro lado, si los vendedores presionan el tipo de cambio por debajo de 151.00, se produciría un retroceso, y el Tenkan/Sen sería el primer soporte en 150.44, seguido de 150.00 y el Senkou Span A en 149.84.

Preguntas frecuentes sobre el yen japonés

El yen japonés (JPY) es una de las monedas más comerciadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre el rendimiento de los bonos japoneses y el de los bonos estadounidenses, o el sentimiento de riesgo de los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el yen. El BoJ ha intervenido directamente en los mercados de divisas en algunas ocasiones, generalmente para bajar el valor del yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del yen frente a sus principales pares. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia política entre el Banco de Japón y los demás bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación que se sitúan en máximos desde hace décadas.

La postura del BoJ de mantener una política monetaria ultralaxa ha llevado a un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal de EE.UU.. Esto apoya una ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar estadounidense frente al Yen japonés.

El yen japonés suele considerarse una inversión refugio. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

En lo que va de año, el Peso mexicano (MXN) ha registrado un rendimiento total del 5.36% frente al poderoso Dólar estadounidense (USD). Los economistas de ING analizan las perspectivas del MXN.

El héroe de la rentabilidad total

Pensábamos que Banxico podría contrarrestar la fortaleza del peso cuando bajó los tipos la semana pasada. Sin embargo, la declaración de Banxico (a diferencia de la del SNB) no señalaba la fortaleza de la divisa como un factor influyente, y el mercado se ha alegrado de seguir adelante con las posiciones en pesos.

Sospechamos que la fortaleza del Peso permitirá a Banxico mantener una senda coherente de recortes de tipos y esperamos que surja una mayor presión de recepción en los tipos swap TIIE mexicanos a dos años, que actualmente cotizan en torno al 9.75%.

El USD/CAD ha subido ligeramente para volver a probar la zona de 1.3600+. Los economistas de Scotiabank analizan las perspectivas del par.

El último impulso del USD por encima de la zona de 1.3600 parece haberse estancado de nuevo

Las ganancias del par parecen haber tocado techo de nuevo en torno a 1.3610.

Las pérdidas del USD todavía no son de la magnitud que indicaría que se ha desarrollado un techo técnico claro, pero la persistencia de la resistencia del USD en 1.3600/1.3610 durante el mes de marzo hasta ahora sugiere que los riesgos a corto plazo están orientados hacia un cierto retroceso del USD a la zona de 1.3550/1.3575.

Los precios del Oro han escalado nuevos máximos en marzo. Los economistas del banco ANZ analizan las perspectivas del metal amarillo.

Parece probable un retroceso a corto plazo

Aunque seguimos manteniendo nuestra visión positiva a largo plazo, es probable que se produzca un retroceso a corto plazo. Un retroceso de los precios es una oportunidad para construir posiciones largas.

Esperamos que el Oro alcance 2.300$ a finales de 2024.

El repunte del USD gana tracción. Los economistas de Scotiabank analizan las perspectivas del Dólar.

El USD se reafirma después de que Christopher Waller diga que "no hay prisa" en los tipos

Los comentarios del gobernador de la Fed, Christopher Waller (votante y relativamente halcón), han inyectado más volatilidad en los mercados antes del fin de semana largo. En sus comentarios, el gobernador hizo hincapié en la paciencia sobre las perspectivas políticas, señalando varias veces que "no había prisa" por bajar los tipos. Afirmó que los datos recientes eran decepcionantes y que le gustaría ver "al menos un par de meses" de mejora antes de relajar la política monetaria.

Christopher Waller se hizo eco de los comentarios del presidente Powell posteriores al FOMC en el sentido de que sería apropiado bajar los tipos a finales de este año. Pero añadió que, tras los últimos datos de inflación, sería conveniente "reducir el número total de recortes de tipos o retrasarlos más hacia el futuro".

El Dólar ha avanzado, superando en algunos casos los máximos recientes, los rendimientos se han fortalecido un poco y los diferenciales se han movido ligeramente a favor del Dólar en respuesta a los comentarios, pero no lo suficiente como para respaldar nuevas ganancias significativas del Dólar.

- El AUD/USD encuentra un soporte temporal cerca de 0.6500, aunque la tendencia bajista sigue siendo favorable.

- Los elevados tipos de interés del RBA han agravado la crisis del coste de la vida en Australia.

- El Dólar estadounidense retrocede desde máximos de seis semanas a pesar de la revisión al alza de las estimaciones del PIB del cuarto trimestre.

El par AUD/USD encuentra soporte ligeramente por debajo del soporte psicológico de 0.6500 en las primeras horas de la sesión americana del jueves. El par descubre cierto interés comprador mientras el Dólar estadounidense retrocede tras refrescar máximos de seis semanas. Sin embargo, el atractivo general del activo autraliano sigue siendo bajista, ya que los inversores mantienen la incertidumbre antes de los datos del Índice de Precios del Gasto en Consumo Personal (PCE) de Estados Unidos para febrero, que se publicarán el viernes.

El PCE subyacente dará pistas sobre cuándo comenzará la Reserva Federal (Fed) a reducir los tipos de interés. Se estima que el dato de inflación subyacente anual ha crecido de forma sostenida un 2.8%, con un crecimiento mensual que ha descendido al 0.3% desde el 0.4% de enero.

El Índice del Dólar estadounidense no pudo mantener máximos de seis semanas cerca de 104,72 a pesar de que la estimación final de la Oficina de Análisis Económico de EE.UU. (BEA) para el último trimestre de 2023 muestra que la economía creció un 3.4%. Según las estimaciones preliminares, la economía creció un 3.2%.

Mientras tanto, el Dólar australiano sigue en retroceso, ya que la subida del tipo de interés oficial del Banco de la Reserva de Australia (RBA) ha agravado la crisis del coste de la vida. La Oficina Australiana de Estadística informó de que las ventas minoristas mensuales crecieron a un ritmo más lento del 0.3% en febrero, frente a las expectativas del 0.4% y la lectura anterior del 1.1%.

Se espera que el par AUD/USD ponga a prueba la ruptura del patrón gráfico del triángulo ascendente cerca de 0.6520 formado en un marco temporal de cuatro horas. El límite ascendente de dicho patrón se traza desde el mínimo del 13 de febrero en 0.6442, mientras que la resistencia horizontal se sitúa desde el máximo del 30 de enero en 0.6626.

Las medias móviles exponenciales (EMA) bajistas de 20 y 50 periodos en 0.6525 y 0.6538, respectivamente, indican que la demanda a corto plazo es débil.

El índice de fuerza relativa (RSI) de 14 periodos oscila dentro del rango de 40.00-60.00, lo que indica indecisión entre los participantes del mercado.

Los inversores podrían tomar posiciones cortas tras un retroceso hacia 0.6530. Los beneficios de las posiciones cortas se obtendrían cerca del soporte psicológico de 0.6500 y del mínimo del 13 de febrero cerca de 0.6440.

Por el contrario, una fuerte recuperación por encima del máximo del 26 de marzo en 0.6560 impulsará al activo hacia la resistencia redonda de 0.6600, seguida del máximo del 12 de marzo en 0.6640.

Gráfico de cuatro horas del AUD/USD

- Los precios del Gas Natural amplían sus pérdidas el jueves tras caer más de un 3% el miércoles.

- Los operadores están vendiendo contratos de Gas, ya que un Dólar estadounidense más fuerte está acabando con la recuperación económica mundial.

- El Índice del Dólar estadounidense ha superado el máximo de marzo y ha repuntado hasta alcanzar los máximos de febrero.

El Gas Natural (XNG/USD) cayó por debajo de 1.80$ el jueves, después de que los precios cayeran más de un 3% el miércoles. El movimiento se produjo en paralelo al fortalecimiento del Dólar estadounidense después de que Christopher Waller, funcionario de la Reserva Federal de EE.UU., rechazara la posibilidad de recortes de los tipos de interés en junio. Esto supuso un jarro de agua fría para los mercados, que contaban con ese recorte de tipos de junio para impulsar la economía y, por tanto, la demanda.

El Índice del Dólar estadounidense (DXY) se disparó tras estos comentarios y alcanzó un nuevo máximo en marzo. El nivel de 104.60, que era una línea en la arena, se rompió el jueves antes de la lectura final del Producto Interior Bruto de EE.UU. para el cuarto trimestre y el Índice de Precios de Gastos de Consumo Personal (PCE) el viernes.

El Gas Natural cotiza en 1.78$ por MMBtu en el momento de escribir estas líneas.

Noticias sobre el Gas Natural: Caída de la demanda asiática

- El descenso de los inventarios de GNL en China se está convirtiendo en una mala noticia para los precios del Gas, ya que los compradores chinos comentan a Bloomberg que están esperando un nuevo descenso de los precios antes de plantearse volver a llenar los actuales niveles de reducción.

- La generadora de electricidad japonesa Jera Co. está llevando a cabo cortes programados en sus plantas alimentadas por gas en un esfuerzo por conservar el gas natural licuado después de que el mal tiempo provocara retrasos en las entregas de GNL en el área de la bahía de Tokio.

- El banco ANZ revisó sus perspectivas para los precios del gas en Europa ante un nuevo repunte de los ataques entre Rusia y Ucrania a las instalaciones de almacenamiento de gas, que crean la situación ideal para una crisis energética.

- La Administración de Información de Energía (EIA) publicará hacia las 14.30 GMT las cifras semanales de almacenamiento de gas. Anteriormente se registró una acumulación de 7.000 millones de pies cúbicos, y para esta semana se espera una reducción de 28.000 millones de pies cúbicos.

Análisis técnico del Gas Natural: Nuevamente a la baja

Los precios del Gas Natural están dando un giro a la baja, hundiéndose por debajo de 1.80$ después de que una mezcla de elementos hiciera que el sentimiento diera rápidamente un giro de 180 grados tras la subida del martes. Sin embargo, fue Waller, de la Fed, quien confirmó lo que los mercados ya pensaban: los recortes de tipos previstos no van a llegar tan rápido. Esto merma las esperanzas de una rápida recuperación económica y de un mayor potencial de crecimiento, con lo que la demanda se ve frenada e incluso revisada a la baja. El final de la temporada de calefacción y la calma estival en los mercados del Gas pueden ejercer una mayor presión a la baja.

Al alza, el nivel clave de 1.97$ debe recuperarse primero, con la media móvil simple (SMA) de 55 días entrando también en juego. La siguiente marca clave es el pivote histórico de 2.13$. Si los precios del Gas suben en esa zona, se abre un área amplia con el primer tope en la línea de tendencia descendente roja cerca de 2.21$.

A la baja, los mínimos de varios años siguen cerca, con 1.65$ como primera línea en la arena. También hay que vigilar el mínimo de este año en 1.60$. Una vez que se registre un nuevo mínimo anual, los operadores deberían fijarse en 1.53$ como próxima zona de soporte.

Gas natural: Gráfico diario

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los Precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el dólar se fortalece.

- El precio de la Plata sigue cayendo después de tocar la parte superior de su rango y formar un patrón de vela bajista.

- El MACD ha cruzado su línea de señal dando una señal de venta.

- El precio de la Plata probablemente caerá hacia un grupo de MAs en 23.50$.

El precio de la Plata (XAG/USD) está cotizando en 24.585$ el viernes. Acaba de retroceder tras tocar el techo de un rango de varios meses.

La Plata subió durante la primera quincena de marzo hasta que alcanzó el techo de un rango a largo plazo en torno a los 25.750$. En ese momento se invirtió y formó una vela japonesa envolvente bajista al día siguiente, el 21 de marzo (marcado con un círculo).

Una envolvente bajista es un indicador de una reversión a corto plazo en el precio. Se forma cuando el rango diario de una vela japonesa encierra por completo, o "engulle", el rango del día anterior. La aparición de este patrón añade un matiz bajista adicional al panorama.

Plata frente al Dólar estadounidense: Gráfico diario

El indicador de impulso de convergencia/ divergencia de medias móviles (MACD) ha cruzado por debajo de su línea de señal, dando una señal de venta. El MACD es un indicador especialmente fiable en los mercados que se encuentran dentro de un rango y refuerza la visión bajista.

Es probable que el par continúe hacia el sur hasta un posible objetivo en el grupo de medias móviles principales, en la zona inferior de 23.000$. La más alta es la media móvil simple (SMA) de 100 días en 23.550$.

Una ruptura por debajo de los niveles de 24.320$ del 27 de marzo reforzaría la confianza bajista.

Por otro lado, si los alcistas retoman el control, una ruptura por encima de los 25.770$, máximos del jueves, probablemente indicaría una extensión de la tendencia alcista.

Una ruptura decisiva por encima de los máximos del rango indicaría más alzas. En ese caso, se alcanzaría un objetivo conservador en la extrapolación de Fibonacci de 0.618 de la altura del rango desde el punto de ruptura al alza, y un objetivo en 28.524$.

Una ruptura decisiva es aquella en la que un nivel es superado por una vela japonesa larga que cierra cerca de su máximo, o tres velas japonesas que rompen por encima del nivel.

- El Dólar neozelandés se debilita en sus frentes más negociados tras los débiles datos sobre la confianza del consumidor.

- La economía neozelandesa sufre el doble mal de una inflación elevada y un crecimiento débil, lo que pesa aún más sobre el NZD.

- El gráfico del NZD/USD muestra un patrón bajista en curso con nuevos mínimos probablemente en el radar.

El Dólar neozelandés (NZD) se está debilitando en general el jueves, después de que un indicador líder de la confianza del consumidor en Nueva Zelanda se deterioró fuertemente en febrero.

La divisa se ve aún más perjudicada por una economía que sufre el doble mal de una inflación elevada y un crecimiento bajo, lo que deja al banco central con poco margen de maniobra.

Dólar neozelandés socavado por un débil Roy Morgan

El Dólar neozelandés se ha depreciado tras una fuerte caída del indicador Roy Morgan de confianza del consumidor, un índice adelantado que mide el "nivel de confianza del consumidor en la actividad económica".

Los datos publicados durante la noche mostraron que el índice cayó a 86,4 en febrero desde 94.5 en enero, el nivel más bajo desde julio de 2023, según el banco ANZ.

-638472241243721101.png)

Roy Morgan Confianza del consumidor: Mensual

Nueva Zelanda cayó en recesión técnica en el cuarto trimestre de 2023, tras dos trimestres de crecimiento económico negativo.

La inflación, medida por el Índice de Precios al Consumo, sigue siendo relativamente elevada, con un 4,7% en el 4T, tras caer desde el 5,6% del tercer trimestre. El mayor contribuyente fue Vivienda y Servicios Públicos de Vivienda, que registró una subida del 4.8% y representa la mayor parte de la cesta.

Los malos datos económicos sugieren que el Banco de la Reserva de Nueva Zelanda (RBNZ) está atrapado: debe mantener los tipos de interés altos, en el 5.5%, para reducir la inflación, pero probablemente preferiría reducirlos para estimular el crecimiento. Este es probablemente otro factor que pesa sobre el dólar neozelandés.

El problema estructural de un mercado laboral tenso debido a la insuficiencia de trabajadores limita el crecimiento y mantiene los salarios relativamente altos.

Análisis técnico: Dólar neozelandés en tendencia bajista frente al USD

El precio del NZD/USD, que mide el poder adquisitivo de un Dólar neozelandés en términos de Dólar estadounidense (USD), está cayendo en un patrón bajista de tres ondas, conocido como movimiento medido.

El patrón consiste en tres ondas, normalmente etiquetadas como ABC, en las que las ondas A y C son normalmente de la misma longitud.

dólar estadounidense frente al dólar neozelandés: gráfico de 4 horas

Suponiendo que el patrón se desarrolle según lo esperado, es probable que el par continúe su caída hasta alcanzar el objetivo del final de la onda C, situado en 0.5847.

El NZD/USD ya ha roto por debajo del objetivo conservador del patrón en 0.5988, medido como la onda C que termina en la relación de Fibonacci 0.618 de la longitud de la onda A.

El par se encuentra en una tendencia bajista a corto plazo que, de acuerdo con el adagio de que "la tendencia es tu amiga", es probable que continúe.

El índice de fuerza relativa (RSI) está convergiendo ligeramente con el precio, lo que es un indicador ligeramente alcista. La convergencia se produce cuando el precio cae a mínimos inferiores, pero el RSI no lo refleja. En el caso del NZD/USD, el RSI no está tan bajo como el 19 de marzo aunque el precio sí lo esté.

Esto podría indicar la posibilidad de que se produzca una corrección al alza, aunque aún se esperaría que la tendencia bajista dominante se reanudara una vez finalizada la corrección.

Preguntas frecuentes sobre el RBNZ

¿Qué es el Banco de la Reserva de Nueva Zelanda?

El Banco de la Reserva de Nueva Zelanda (RBNZ) es el banco central del país. Sus objetivos económicos son lograr y mantener la estabilidad de los precios –lograda cuando la inflación, medida por el Índice de Precios al Consumidor (IPC), cae dentro del rango de entre 1% y 3%– y apoyar el máximo empleo sostenible.

¿Cómo influye la política monetaria del Banco de la Reserva de Nueva Zelanda en el Dólar neozelandés?

El Comité de Política Monetaria (MPC) del Banco de la Reserva de Nueva Zelanda (RBNZ) decide el nivel apropiado de la Tasa Oficial de Efectivo (OCR) de acuerdo con sus objetivos. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla elevando su OCR clave, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Los tipos de interés más altos son generalmente positivos para el Dólar neozelandés (NZD), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, los tipos de interés más bajos tienden a debilitar al NZD.

¿Por qué al Banco de la Reserva de Nueva Zelanda le importa el empleo?

El empleo es importante para el Banco de la Reserva de Nueva Zelanda (RBNZ) porque un mercado laboral ajustado puede alimentar la inflación. El objetivo del RBNZ de “máximo empleo sostenible” se define como el mayor uso de recursos laborales que pueda mantenerse en el tiempo sin crear una aceleración de la inflación. “Cuando el empleo esté en su nivel máximo sostenible, habrá una inflación baja y estable. Sin embargo, si el empleo está por encima del nivel máximo sostenible durante demasiado tiempo, eventualmente provocará que los precios aumenten cada vez más rápidamente, lo que requerirá que el MPC aumente las tasas de interés para mantener la inflación bajo control”, dice el banco central.

¿Qué es la flexibilización cuantitativa (QE)?

En situaciones extremas, el Banco de la Reserva de Nueva Zelanda (RBNZ) puede implementar una herramienta de política monetaria llamada Flexibilización Cuantitativa. La QE es el proceso mediante el cual el RBNZ imprime moneda local y la utiliza para comprar activos (generalmente bonos gubernamentales o corporativos) de bancos y otras instituciones financieras con el objetivo de aumentar la oferta monetaria interna y estimular la actividad económica. La QE generalmente resulta en un Dólar neozelandés (NZD) más débil. La QE es un último recurso cuando es poco probable que simplemente bajar las tasas de interés logre los objetivos del banco central. El RBNZ lo utilizó durante la pandemia de Covid-19.

- La Libra esterlina supera los 1.2600 frente al Dólar estadounidense a la espera de los datos de la inflación subyacente del PCE estadounidense de febrero.

- El indicador de inflación preferido por la Fed podría dar pistas sobre el inicio del ciclo de recortes de tipos.

- Los débiles datos de inflación de febrero en el Reino Unido han aumentado las expectativas de recortes de tipos del BoE en junio.

La Libra esterlina (GBP) recupera los 1.2640 frente al Dólar estadounidense en los primeros compases de la sesión del jueves en Nueva York. En términos más generales, el par GBP/USD lucha por encontrar una dirección mientras los inversores esperan nuevas señales sobre cuándo el Banco de Inglaterra (BoE) comenzará a reducir los tipos de interés. La inflación del Reino Unido ha bajado significativamente, pero se espera que los responsables políticos del BoE adopten un enfoque cauteloso, ya que un recorte temprano de los tipos podría reactivar de nuevo las presiones sobre los precios.

Los inversores esperan que el BoE empiece a recortar los tipos a partir de la reunión de junio. Las expectativas se han visto impulsadas por la brusca relajación de la inflación en febrero. Además, ningún responsable político del BoE ve la necesidad de más subidas de tipos, lo que indica que el nivel actual de los tipos de interés es suficientemente restrictivo. Por lo general, la Libra esterlina se debilita cuando los inversores esperan que el BoE comience a reducir pronto los tipos de interés.

Mientras tanto, la Oficina de Estadísticas Nacionales del Reino Unido (ONS), publicada el jueves, revisó sus estimaciones del Producto Interior Bruto (PIB) del cuarto trimestre de 2023, confirmando que la economía se contrajo un 0.3% en el periodo octubre-diciembre.

El Dólar estadounidense cede terreno a la espera de los datos del índice de precios del gasto en consumo personal (PCE) de Estados Unidos para febrero, que se publicarán el viernes. Se espera que esta medida, que mide la inflación subyacente, haya aumentado un 2.8% anual.

Resumen diario de los movimientos del mercado: La Libra esterlina recupera terreno intradía, mientras que el Dólar estadounidense retrocede

- La Libra esterlina se consolida en un rango estrecho, ligeramente por encima de 1.2600, mientras los inversores buscan nuevas orientaciones sobre las perspectivas de los tipos de interés en el Reino Unido. Los responsables políticos del Banco de Inglaterra no se ponen de acuerdo sobre los recortes de tipos. El miércoles, Jonathan Haskel declaró en el Financial Times que los recortes de tipos deberían estar "muy lejos", y añadió: "Aunque la caída de la inflación general es una muy buena noticia, no es informativa sobre lo que realmente nos preocupa. Lo que realmente nos importa es la inflación persistente y subyacente".

- Los comentarios de Jonathan Haskel sugieren que tiene poca confianza en que se avance en el descenso de la inflación al 2%, y que los recortes de tipos siguen fuera de la mesa. Por el contrario, el Gobernador del BoE, Andrew Bailey, afirmó en una reciente entrevista con el Financial Times que las expectativas del mercado de dos o tres recortes de tipos este año no son "poco razonables". En cuanto a las perspectivas de inflación, Bailey dijo: "No vemos mucha persistencia".

- Actualmente, las expectativas del mercado de recortes de tipos del BoE se han adelantado a la reunión de política monetaria de junio, frente a la previsión anterior de agosto, después de que la inflación británica se suavizara más de lo esperado en febrero. Aparte de eso, las perspectivas ligeramente moderadas del BoE sobre los tipos de interés en la declaración de política monetaria de la semana pasada han impulsado las expectativas de recortes de tipos en junio.

- Mientras tanto, el sentimiento del mercado es ligeramente de aversión al riesgo, ya que los futuros del S&P 500 cotizan a la baja en la sesión europea del jueves. El Índice del Dólar estadounidense (DXY) sube a 104.40, a un palmo de su máximo mensual de 104.50, en medio de la incertidumbre ante los datos del Índice de Precios del Consumo subyacente (PCE) de Estados Unidos para febrero.

Análisis técnico: La Libra esterlina se recupera con fuerza por encima de 1.2640

La Libra esterlina se mueve en un rango estrecho en torno a 1.2600. El par GBP/USD parece vulnerable en torno a 1.2600, ya que la media móvil exponencial (EMA) de 20 días situada en 1.2690 ha girado a la baja. El activo está bajando lentamente hacia la EMA de 200 días, que cotiza en torno a 1.2564. A la baja, el soporte horizontal desde el mínimo del 8 de diciembre en 1.2500 proporcionaría un soporte a los alcistas de la Libra esterlina.

El índice de fuerza relativa (RSI) de 14 periodos se sitúa cerca de 40.00. Un impulso bajista se desencadenaría si el RSI cae por debajo de este nivel.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El Dólar estadounidense amplía su racha alcista a tres días consecutivos.

- El Dólar se decanta por el tono de línea dura de la Fed.

- El Índice del Dólar estadounidense alcanza un nuevo máximo de marzo.

El Dólar estadounidense retrocede desde los nuevos máximos alcanzados en marzo, después de que el billete verde repuntara tras los comentarios de Christopher Waller, miembro del Comité de la Fed, que descartó una bajada de los tipos de interés en junio. El Dólar se mueve en los mercados y avanza frente a los principales pares del G20. Los mercados se inclinan a favor de menos recortes de tipos y más tardíos, mientras la economía y la inflación repuntan.

El apretado calendario económico de este jueves está dejando su huella, con las solicitudes de continuación contradiciendo el optimismo del Producto Interior Bruto estadounidense. Esto pone nerviosos a los operadores, ya que los datos divergen y no ofrecen una imagen clara. Además, se publicarán las cifras de la Universidad de Michigan y el Índice de Gerentes de Compras de Chicago.

Resumen diario de los movimientos del mercado: Sin señales claras

- Se ha publicado la primera tanda de datos:

- La lectura final del Producto Interior Bruto estadounidense del cuarto trimestre:

- El PIB general pasó del 3.2% al 3.4%.

- El índice de precios del PIB se mantuvo sin cambios en el 1.7%.

- El gasto en consumo personal subyacente retrocedió ligeramente, del 2.1% al 2%.

- Solicitudes de subsidio de desempleo de esta semana:

- Las peticiones iniciales se mantuvieron estables en 211.000 solicitudes.

- Las solicitudes de continuación aumentaron hasta los 1.819 millones, frente a los 1.795 millones anteriores.

- La lectura final del Producto Interior Bruto estadounidense del cuarto trimestre:

- A las 13:45 GMT se espera que el índice de directores de compras de Chicago para marzo suba de 44 a 46.

- A las 14:00 GMT se conocerá la lectura final de marzo de la Universidad de Michigan:

- Se espera que el sentimiento de los consumidores se mantenga sin cambios en 76.5.

- Las expectativas de inflación de los consumidores también se mantendrán estables en el 2.9%.

- El índice manufacturero de la Fed de Kansas para marzo se publicará a las 15:00 GMT, y anteriormente se situaba en 3. No hay previsiones disponibles.

- Las acciones estadounidenses cotizan sin cambios tras la publicación del PIB y las solicitudes de subsidio de desempleo.

- Según la herramienta FedWatch de CME Group, las expectativas para la reunión de la Fed del 1 de mayo se sitúan en el 94.8% para mantener el tipo de los fondos federales sin cambios, mientras que las probabilidades de un recorte de tipos se sitúan en el 5.2%.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.21%, frente al 4.18% de principios de semana.

Análisis técnico del Índice del Dólar estadounidense: Visión contaminada