- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- CrowdStrike Holdings (CRDW) presenta una caída de un 4.59% al cierre de la jornada del jueves.

- La compañía obtuvo ingresos por 1.01 mil millones de dólares, por encima de las estimaciones de los analistas.

Los valores de CrowdStrike Holdings marcaron un máximo del día en 359.22$, encontrando vendedores agresivos que llevaron el precio de la acción a mínimos de más de una semana en 340.52$. Actualmente, CRWD cotiza en 347.59$ perdiendo un 4.59% el día de hoy.

CrowdStrike Holdings supera las proyecciones del mercado pero no convence a sus inversionistas

La compañía en ciberseguridad CrowdStrike Holdings (CRWD) reportó ingresos por 1.01 mil millones de dólares, superior a los 982.81 mil millones de dólares proyectados por el mercado. De igual forma, obtuvo una ganancia por acción de 0.93$ frente a los 0.81$ esperados por el consenso.

CRWD modificó su proyección de ganancias para el siguiente trimestre, ubicándolas entre un rango de 0.84$ y 86$, decepcionando a los analistas que esperaban 0.87$.

Tras estos resultados, las acciones de CRWD alcanzaron mínimos no vistos desde el 19 de noviembre en 340.52$

Niveles técnicos de CrowdStrike Holdings

Las acciones de CRWD reaccionaron a la baja en una resistencia de corto plazo dada por el máximo del 25 de noviembre en 377.50. A la baja, la zona de soporte más cercana la observamos en 294.70 en convergencia con el retroceso a 78.6% de Fibonacci. La siguiente zona de soporte clave se encuentra en 272.75, punto pivote del 1 de octubre.

Gráfico de 3 horas de CrowdStrike Holdings

- El Dólar canadiense atrapó una leve oferta después de caer a mínimos de varios años.

- Canadá sigue ausente del calendario económico hasta el viernes.

- El próximo feriado de Acción de Gracias en EE.UU. comprimirá los volúmenes de mercado esta semana.

El Dólar canadiense (CAD) atrapó una oferta muy necesaria el miércoles, recuperando una pequeña parte del terreno perdido recientemente después de que el Loonie cayera a mínimos de varios años debido a una caída correlacionada en los precios del petróleo crudo a principios de la semana. Los inversores redujeron las ofertas generalizadas de Dólares, llevando al USD/CAD de vuelta hacia el nivel de 1.4000.

Canadá ha estado funcionalmente ausente del calendario económico esta semana, sin publicaciones de datos significativos en el radar hasta la actualización trimestral del Producto Interior Bruto (PIB) canadiense del viernes. Los datos de EE.UU. cumplieron ampliamente con las expectativas el miércoles, manteniendo el sentimiento del mercado equilibrado y dando al Dólar canadiense un respiro mientras se reducen las ofertas de Dólares.

Resumen diario de los mercados: El Dólar canadiense recupera terreno tras caída de varios años

- El Dólar canadiense ganó un cuarto de punto porcentual el miércoles, recuperando la rápida caída a mínimos de 55 meses a principios de la semana.

- Los principales impulsores del mercado el miércoles fueron una amplia publicación de datos de EE.UU. mientras los mercados se apresuran a cerrar las operaciones por el feriado de Acción de Gracias del jueves.

- Los mercados también verán horas de negociación limitadas el viernes, lo que reducirá aún más los volúmenes de mercado durante la segunda mitad de la semana de negociación.

- La inflación del índice de precios del gasto en consumo personal (PCEPI) subyacente de EE.UU. aumentó en términos anualizados, pero no más de lo que los inversores esperaban, manteniendo las reacciones del mercado limitadas.

- Se espera que la actualización del PIB del tercer trimestre de Canadá, programada para el viernes, se reduzca al 1.0% en términos anualizados en comparación con el 2.1% anterior, mientras que se prevé que el estimador mensual del PIB aumente contraintuitivamente al 0.3% desde la cifra plana anterior de 0.0%.

Pronóstico del precio del Dólar canadiense

El alcance del mínimo de 55 meses del Dólar canadiense (CAD) esta semana está viendo un rebote tibio. El CAD ha ganado un punto de apoyo intradía frente al Dólar estadounidense, llevando al par USD/CAD de vuelta al rango de contacto del nivel de 1.4000. El par sigue atrapado en la parte alta tras una corrida alcista generalizada del Dólar, pero los operadores técnicos tendrán cada vez más dificultades para ignorar el creciente potencial de un giro cíclico en los gráficos a largo plazo.

Gráfico diario USD/CAD

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El NZD/USD se disparó un 1.02% para cotizar cerca de 0.5895.

- El par se acercó a la SMA de 20 días en torno a 0.5910, aparentemente continuando su recuperación.

El NZD/USD subió un 1.02% para cotizar cerca de 0.5895 en la sesión del miércoles, continuando su recuperación y acercándose a la Media Móvil Simple (SMA) de 20 días en torno a 0.5910. El Índice de Fuerza Relativa (RSI) indica que la presión de compra se está recuperando, mientras que el indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra que la presión de venta está plana, lo que imprime signos de un momentum de compra en recuperación.

Si el par rompe la SMA de 20 días, el panorama podría mejorar aún más, potencialmente apuntando a la zona de 0.6000. A la baja, los bajistas podrían invalidar la recuperación si recuperan la zona de 0.5800 y empujan al par de regreso por debajo de los mínimos anuales. Además, los operadores no deben perder de vista el inminente cruce bajista entre la SMA de 100 y 200 días en torno a la zona de 0.6070, lo que podría dar argumentos a la retórica bajista.

NZD/USD gráfico diario

- El índice bursátil S&P 500 cae un 0.41% el día de hoy, cuidándose dentro del rango de la sesión previa.

- Los títulos de Dell Technologies (DELL) se desploman un 12.18% diario, tras no cumplir con las expectativas en su reporte trimestral.

- Las acciones de HP Inc. (HPQ) caen un 11.14%, llegando a mínimos del 16 de septiembre.

El S&P 500 marcó un máximo del día en 6.023, atrayendo vendedores agresivos que arrastraron el índice a un mínimo diario en 5.983. Actualmente, el S&P 500 cotiza sobre 5.997, cayendo un 0.38% al cierre del mercado.

HP Inc y Dell Technologies llevan al S&P 500 a terreno negativo tras publicar sus informes de ganancias

Los valores de Dell Technologies (DELL) registran una caída de un 12.25%, para cotizar sobre 124.38$ al momento de escribir. DELL obtuvo ingresos por 24.4 mil millones de dólares, menor a los 24.69 mil millones de dólares proyectados por el consenso, así como una ganancia por acción de 2.15$ frente a los 2.07$ esperados por los analistas. Por otro lado, los títulos de HP Inc (HPQ) pierden un 11.36% al cierre de la jornada del miércoles, cotizando sobre 34.66$ al momento de escribir. HPQ reportó ingresos por 14.1 mil millones de dólares, ligeramente superior a los 13.99 mil millones de dólares estimados por el mercado, en tanto que consiguió una ganancia por acción de 0.93$, en línea con lo esperado.

El S&P 500 ha terminado con una racha de cuatro sesiones consecutivas con ganancias, concluyendo la jornada del día de hoy con una pérdida de un 0.38%, cotizando en estos momentos sobre 5.997.

Niveles por considerar en el S&P 500

El S&P 500 formó una resistencia de corto plazo dada por el máximo del 11 de noviembre en 6.026. A la baja, el primer soporte lo encontramos en 5.830, mínimo del 19 de noviembre. El siguiente soporte clave está en 5.694, punto pivote del 4 de noviembre.

Gráfica de 4 horas del S&P 500

El S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- XAU/USD gana más del 0,13% el miércoles, rebotando desde un mínimo semanal de 2.605$ debido a un Dólar estadounidense más débil y la caída de los rendimientos del Tesoro de EE.UU.

- Los datos económicos de EE.UU. muestran fortaleza con la segunda estimación del PIB del tercer trimestre y sólidos datos del mercado laboral.

- El índice de precios del gasto en consumo personal (PCE) subyacente se alinea con las expectativas pero sigue aumentando.

Los precios del oro se recuperan el miércoles después de caer a un mínimo semanal de 2.605$, impulsados por un Dólar estadounidense débil en respuesta a la publicación de datos económicos de EE.UU. Esto, junto con la caída de los rendimientos de los bonos del Tesoro de EE.UU., impulsó la recuperación del oro a los precios actuales. El XAU/USD cotiza a 2.636$, subiendo un 0,13%.

El ánimo del mercado se tornó ligeramente agrio mientras los mercados de renta variable de EE.UU. se preparaban para el Día de Acción de Gracias. Mientras tanto, el indicador de inflación preferido de la Reserva Federal (Fed), el índice de precios del gasto en consumo personal (PCE) subyacente, justifica el enfoque gradual de la Fed, que se espera reduzca los costos de endeudamiento en la reunión de diciembre.

Otros datos mostraron que la economía sigue siendo robusta tras la publicación de la segunda estimación del Producto Interior Bruto (PIB) del tercer trimestre. Al mismo tiempo, los datos de empleo revelaron que el mercado laboral sigue siendo fuerte, ya que el número de estadounidenses que solicitan beneficios por desempleo cayó por debajo de las estimaciones.

Tras los datos, los rendimientos de los bonos del Tesoro de EE.UU. cayeron, arrastrando al Dólar a la baja. El Índice del Dólar estadounidense (DXY), que rastrea el desempeño de seis divisas frente al Dólar, cayó un 0,78% a 106,04.

Los precios del oro se recuperaron a pesar de que Líbano e Israel acordaron un alto el fuego. No obstante, la escalada del conflicto entre Rusia y Ucrania podría mantener a los compradores inclinados hacia el metal sin rendimiento, que registró pérdidas semanales de más del 2,90% a pesar de avanzar el miércoles.

Según los datos de la herramienta CME FedWatch, los mercados ahora ven un 70% de probabilidad de un recorte de tasas de un cuarto de punto en diciembre. El metal sin rendimiento brilla en entornos de tasas de interés más bajas.

Resumen diario de los mercados: Los precios del oro fluctúan cerca de 2.630$

- Los precios del oro se recuperaron mientras los rendimientos reales de EE.UU. cayeron seis puntos básicos a 1,966%.

- Los pedidos de bienes duraderos en EE.UU. aumentaron un 0,2% intermensual en octubre, por debajo del pronóstico del 0,5% pero mejorando desde la caída del -0,4% de septiembre.

- La segunda estimación del crecimiento del PIB de EE.UU. para el tercer trimestre fue del 2,8% trimestral, cumpliendo con las expectativas pero por debajo del crecimiento del 3% registrado en el segundo trimestre de 2024.

- Las solicitudes iniciales de subsidio por desempleo para la semana que finalizó el 23 de noviembre se mantuvieron estables en 213.000, por debajo de las 217.000 proyectadas.

- El PCE subyacente aumentó un 2,8% interanual en octubre, en línea con las expectativas y ligeramente por encima del 2,7% de septiembre.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una reducción de 24 puntos básicos por parte de la Fed para finales de 2024.

Perspectiva técnica: El precio del oro avanza modestamente, se aferra a 2.630$

El precio del oro es neutral a sesgado a la baja después de que los vendedores empujaran al metal precioso por debajo de la marca de 2.700$. Aunque el metal dorado sube el miércoles, el XAU/USD está formando una serie de máximos y mínimos sucesivamente más bajos. Sin embargo, si los alcistas recuperan la SMA de 50 días en 2.667$, esto podría allanar el camino para desafiar los 2.700$, el nivel psicológico de 2.750$ y el máximo histórico de 2.790$.

Por el contrario, si los bajistas empujan los precios por debajo de 2.600$, se abrirá la puerta para probar la SMA de 100 días de 2.568$, seguida inmediatamente por el mínimo del 14 de noviembre de 2.536$.

Los osciladores como el Índice de Fuerza Relativa (RSI) se han vuelto bajistas, indicando que los vendedores están a cargo.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El par AUD/USD sube a 0.6480 el miércoles.

- El Dólar australiano se beneficia de la debilidad del Dólar estadounidense a pesar del suave IPC australiano.

- Los datos del PCE de EE.UU. cumplen con las expectativas de inflación.

En la sesión del miércoles, el AUD/USD subió a 0.6480 mientras el Dólar estadounidense permanecía débil tras la publicación de datos económicos de alto nivel. Esto ocurre a pesar de la publicación del miércoles de las cifras de inflación del Índice de Precios al Consumo (IPC) australiano, que habían limitado previamente el aumento del Dólar australiano. No obstante, la debilidad general del Dólar sigue apoyando al Dólar australiano.

El par AUD/USD ha luchado en las recientes sesiones de negociación, lastrado por datos económicos mixtos de Australia, una postura de línea dura del Banco de la Reserva de Australia (RBA) y la persistente fortaleza del Dólar estadounidense. El Dólar australiano seguirá siendo sensible tanto a los datos locales como a los estadounidenses, ya que las divergencias de política monetaria entre el RBA y la Reserva Federal (Fed) podrían sacudir al par.

Resumen diario de los mercados: El Dólar australiano gana terreno limitado por los datos australianos, pero la debilidad del USD ayuda

- El aumento del Dólar australiano se produjo a pesar de los datos de inflación del IPC australiano.

- El IPC australiano de octubre se mantuvo sin cambios en 2,1%, por debajo de las expectativas, mientras que el IPC medio recortado subió a 3,5% en octubre desde 3,2% en septiembre.

- Los precios de la energía contribuyeron significativamente a la baja inflación general, cayendo un 35,6%. Los precios de la gasolina disminuyeron un 11,5%, impactando la inflación general.

- Es poco probable que el RBA altere las tasas de interés ya que estos factores se consideran transitorios.

- En el frente estadounidense, el Producto Interior Bruto del tercer trimestre se reportó en 2,8% como se esperaba.

- Otros datos mostraron que las solicitudes iniciales de subsidio por desempleo disminuyeron a 213K, superando las expectativas, mientras que los pedidos de bienes duraderos aumentaron un modesto 0,2% en octubre, por debajo de las previsiones.

- El punto culminante fue el Índice de Precios del Gasto en Consumo Personal (PCE), que subió un 0,2% mensual y un 2,3% interanual, en línea con las expectativas.

- El Índice de Precios del Gasto en Consumo Personal (PCE) subyacente aumentó un 2,8% interanual, cumpliendo con las estimaciones del mercado.

- Tras los datos, las probabilidades de un recorte por parte de la Fed en diciembre siguen siendo altas en torno al 60%, pero disminuyeron significativamente en noviembre, lo que favoreció el aumento del Dólar.

Perspectiva técnica del AUD/USD: El par sigue limitado por la SMA de 20 días, con indicadores recuperándose pero aún negativos

Los indicadores del par AUD/USD han mostrado un ligero repunte pero permanecen en territorio negativo, indicando un impulso bajista continuo. El RSI se sitúa alrededor de la región de 40, mientras que el histograma del MACD sigue en rojo, reforzando la tendencia bajista.

El par sigue limitado por la media móvil simple (SMA) de 20 días, que actúa como un nivel de resistencia significativo. Esta perspectiva técnica sugiere que el AUD/USD puede seguir enfrentándose a presión de venta a corto plazo, con más caídas probables si no se supera la mencionada SMA.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- La Bolsa Mexicana cae un 0.03% diario, manteniéndose dentro del rango operativo de la sesión anterior.

- El Dólar retrocede un 0.10% frente al Peso mexicano, operando actualmente sobre 20.64.

- Los valores de Corporación Inmobiliaria Vesta caen un 2.64% en la jornada del miércoles.

La Bolsa Mexicana de Valores (BMV) extiende las pérdidas de la semana y registra su tercera sesión consecutiva a la baja, cayendo marginalmente un 0.12% el día de hoy, cotizando actualmente en 49.660. El Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores mantiene la tendencia bajista reaccionando a la baja desde una resistencia de corto plazo ubicada en 52.594, dada por el máximo del 7 de noviembre que converge con el retroceso al 50% de Fibonacci. La siguiente zona de resistencia importante está en 54.201, máximo del 26 de septiembre. El soporte clave se encuentra en 49.486, punto pivote del 6 de noviembre.

Un posible conflicto arancelario arrastra a la Bolsa Mexicana a zona negativa

Marcelo Ebrard, secretario de Economía de México, destacó el día de hoy la gravedad de estas medidas para ambos países, en especial para el sector automotriz. Sin embargo, las declaraciones de las autoridades mexicanas no satisfacen a los inversionistas y reflejan la incertidumbre comercial en la Bolsa Mexicana. En medio de este contexto, las acciones de Orbia Advance (ORBIA) caen un 2.35% el día de hoy, cotizando al momento de escribir sobre 17.83 pesos mexicanos, llegando a mínimos de dos días en 17.61 pesos mexicanos. En la misma sintonía se encuentran los títulos de Corporación Inmobiliaria Vesta (VESTA), los cuales pierden un 2.50% en el día, llegando a mínimos no vistos desde el 17 de enero de 2023 en 48.15 pesos mexicanos.

VESTA una resistencia de corto plazo dada por el máximo del 11 de noviembre en 53.08 pesos mexicanos, la siguiente resistencia clave la observamos en 54.73 pesos mexicanos máximo del 24 de septiembre. Al sur, el soporte clave se encuentra en 47.30 pesos mexicanos, punto pivote del 12 de enero de 2023.

Gráfico de tres horas de VESTA

El Dólar enfrentó una fuerte y repentina presión a la baja, retrocediendo a mínimos de varios días debido a los menores rendimientos de EE.UU. y los ajustes de los inversores a los flujos de fin de mes.

Esto es lo que necesita saber el jueves 28 de noviembre:

El Índice del Dólar (DXY) se vendió hasta mínimos de varios días, rompiendo por debajo del soporte de 106.00 en conjunto con una debilidad adicional en los rendimientos de EE.UU. Los mercados estadounidenses estarán cerrados debido a la festividad del Día de Acción de Gracias.

El EUR/USD recuperó el impulso alcista y se acercó a la barrera clave de 1.0600 tras el fuerte retroceso del Dólar estadounidense. La tasa de inflación preliminar de Alemania será el centro de atención, seguida por el Sentimiento Económico de la UEM, el índice final de Confianza del Consumidor, las Expectativas de Inflación del Consumidor del BCE y los discursos de Elderson y Lane del BCE.

El GBP/USD subió notablemente y coqueteó con los máximos semanales a solo unos pips de la barrera clave de 1.2700. Se publicarán las cifras de Producción de Automóviles del Reino Unido.

El USD/JPY perdió más terreno y alcanzó mínimos de cinco semanas bien al sur del soporte de 151.00. Se publicarán las habituales lecturas semanales de Inversión Extranjera en Bonos.

El AUD/USD recuperó algo de compostura y recortó la mayor parte del retroceso del martes, revisitando al mismo tiempo la barrera clave de 0.6500. Próximo en la agenda australiana estará el Gasto de Capital Privado trimestral y el discurso de Bullock del RBA.

Los precios del WTI se debilitaron hasta la vecindad de 68.00$ por barril tras la disminución de las preocupaciones geopolíticas y un inesperado fuerte aumento en los inventarios de gasolina de EE.UU., según informó la EIA.

Los precios del oro añadieron al modesto avance del martes y probaron brevemente la región de 2.660$ por onza troy gracias a la venta del Dólar, los menores rendimientos y una nueva valoración de la trayectoria de tasas de la Fed tras las persistentes lecturas del PCE de EE.UU. Los precios de la plata cayeron a mínimos de dos semanas, rompiendo por debajo del nivel clave de 30.00$ por onza.

- El EUR/USD sube un 0.81% a 1.0574, recuperándose de las pérdidas recientes, después de que Isabel Schnabel del BCE instara a la cautela en la política monetaria acomodaticia.

- Los pedidos de bienes duraderos en EE.UU. para octubre superaron las expectativas pero no alcanzaron las previsiones de una mayor ganancia, subiendo un 0.2% intermensual.

- El crecimiento del PIB de EE.UU. para el tercer trimestre aumentó a 2.8%, en línea con las expectativas, pero por debajo del crecimiento del 3% del segundo trimestre.

El Euro se recuperó frente al Dólar en la sesión de media jornada en Norteamérica debido a los comentarios de línea dura de la miembro del Banco Central Europeo (BCE), Isabel Schnabel, quien dijo que el BCE no debería ser acomodaticio con las tasas. Por lo tanto, el EUR/USD subió un 0.81% y cotiza a 1.0574.

El EUR/USD gana un 0.81% a 1.0574, impulsado por los comentarios del BCE

Los datos de EE.UU. no lograron respaldar al Dólar, que se apreció alrededor de un 5.50% frente al Euro desde las elecciones. Los pedidos de bienes duraderos en EE.UU. para el mes de octubre fueron del 0.2% intermensual, superando las cifras de septiembre, pero no alcanzaron las estimaciones de una expansión del 0.5%. Otros datos mostraron que el Producto Interior Bruto (PIB) de EE.UU. en su segunda estimación fue del 2.8%, como se esperaba, por debajo del crecimiento del 3% del segundo trimestre.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. anunció que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 23 de noviembre aumentaron a 213.000, sin cambios respecto a la lectura anterior y no alcanzaron las estimaciones de 217.000.

Mientras tanto, el indicador de inflación preferido de la Reserva Federal, el índice de precios del gasto en consumo personal (PCE) subyacente, se mantuvo sin cambios en el 2.8% interanual, frente al 2.7% anterior.

Anteriormente, el índice de clima del consumidor Gfk de Alemania se desplomó a -23.3 en noviembre, por debajo de las estimaciones. El instituto mencionó que los consumidores tienen una fuerte caída en las expectativas de ingresos y una cierta disminución en la disposición a comprar, en contraste con un aumento en el deseo de ahorrar.

Pronóstico del precio del EUR/USD: Perspectiva técnica

La tendencia bajista del EUR/USD sigue intacta, aunque la acción del precio durante los últimos tres días ha subido, una indicación de que no está encontrando aceptación en torno a la cifra de 1.03-1.04. Si el par extiende sus ganancias más allá del máximo del 20 de noviembre de 1.0609, los compradores podrían probar la cifra de 1.0700. De lo contrario, una caída por debajo de 1.0500 podría llevar a los bajistas a desafiar la marca de 1.0400.

Euro PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Euro (EUR) frente a las principales monedas hoy. Euro fue la divisa más fuerte frente al Dólar estadounidense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.88% | -0.95% | -1.49% | -0.29% | -0.55% | -1.31% | -0.67% | |

| EUR | 0.88% | -0.07% | -0.61% | 0.60% | 0.35% | -0.44% | 0.21% | |

| GBP | 0.95% | 0.07% | -0.54% | 0.67% | 0.40% | -0.36% | 0.29% | |

| JPY | 1.49% | 0.61% | 0.54% | 1.21% | 0.94% | 0.21% | 0.83% | |

| CAD | 0.29% | -0.60% | -0.67% | -1.21% | -0.27% | -1.03% | -0.38% | |

| AUD | 0.55% | -0.35% | -0.40% | -0.94% | 0.27% | -0.76% | -0.12% | |

| NZD | 1.31% | 0.44% | 0.36% | -0.21% | 1.03% | 0.76% | 0.66% | |

| CHF | 0.67% | -0.21% | -0.29% | -0.83% | 0.38% | 0.12% | -0.66% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Euro de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el EUR (base)/USD (cotización).

- El Índice del Dólar DXY se desplomó hacia 106.00 el miércoles.

- El Dólar estadounidense bajó, pero sus pérdidas pueden ser limitadas ya que los mercados están valorando una Fed más de línea dura.

- Los datos del PCE de octubre cumplieron con las expectativas de inflación.

En la sesión del miércoles, el Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de divisas, bajó un 1% mientras los mercados evalúan la publicación de datos económicos de alto nivel, incluyendo una lectura del Índice de Precios del Gasto en Consumo Personal (PCE), el indicador de inflación preferido de la Reserva Federal (Fed).

Resumen diario de los mercados: El Dólar estadounidense retrocede a pesar de los datos de inflación persistente

- A pesar de que los datos de EE.UU. indican un aumento de la inflación, el DXY sigue a la defensiva.

- El mercado está valorando una postura más de línea dura de la Fed, lo que podría llevar a menos recortes en el corto plazo.

- Esta postura de línea dura probablemente está contribuyendo a la reciente fortaleza del Dólar estadounidense frente a otras divisas.

- Los datos muestran que la economía sigue funcionando bien sin una recesión a la vista.

- El Producto Interior Bruto (PIB) del tercer trimestre se informó en 2.8% como se esperaba.

- Las solicitudes iniciales de subsidio por desempleo mejoraron a 213K, mejor de lo esperado en 217K.

- Los pedidos de bienes duraderos aumentaron un 0.2% en octubre, por debajo del 0.5% esperado pero superior al -0.4% de septiembre.

- El Índice de Precios del Gasto en Consumo Personal (PCE) subió un 0.2% mensual y un 2.3% interanual como se esperaba. La cifra anual del PCE subyacente aumentó un 2.8% interanual, cumpliendo también con las previsiones.

Perspectiva técnica del DXY: Los indicadores sugieren una posible consolidación, pero la tendencia alcista sigue intacta

El Índice de Fuerza Relativa (RSI) y el Promedio Móvil de Convergencia/Divergencia (MACD) han estado luchando por ganar terreno últimamente, y parecían haber cedido el miércoles cuando el índice retrocedió a 106.00.

Esto sugiere que el índice podría estar listo para un período de consolidación. Sin embargo, el índice se mantiene por encima de sus Medias Móviles Simples (SMA) de 20, 100 y 200 días, lo que indica que el impulso general sigue siendo positivo. Se espera que el DXY encuentre soporte en 106.00-106.50 y enfrente resistencia en 108.00.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

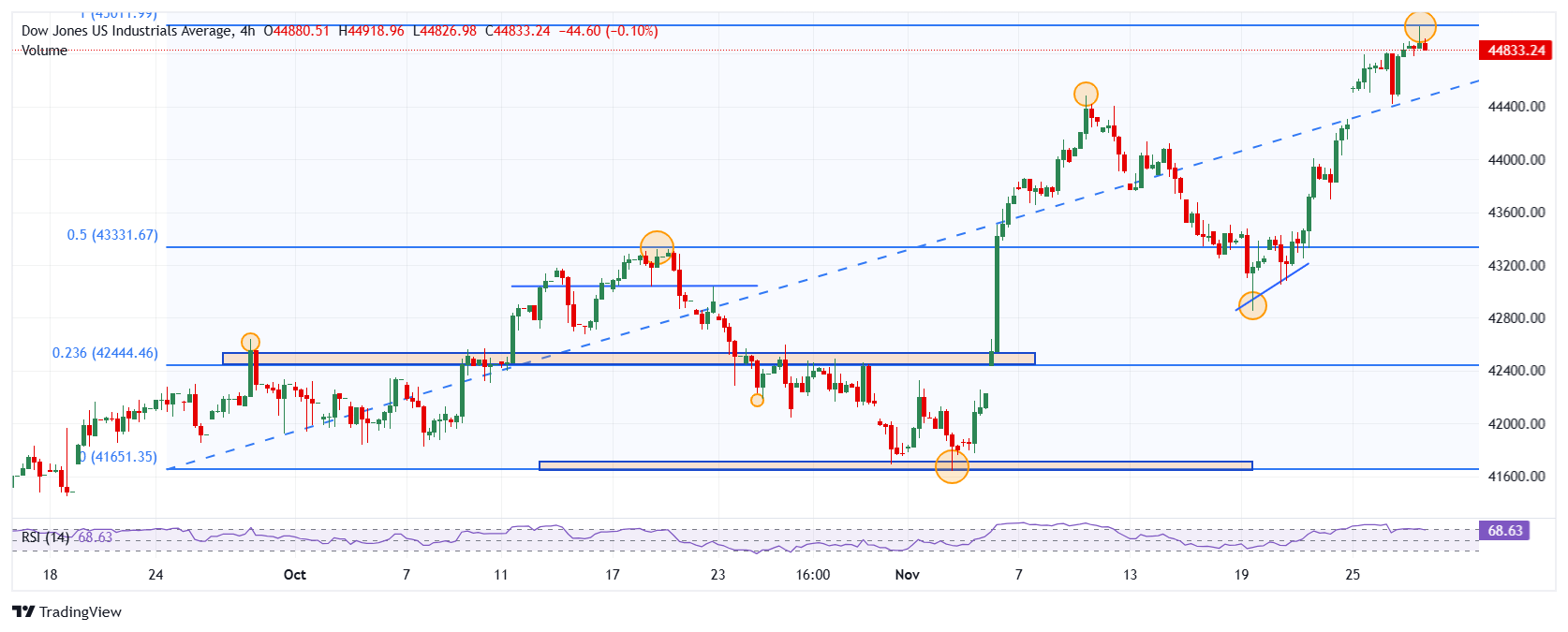

- El Dow Jones alcanzó el nivel de 45.000 por primera vez en la historia.

- A pesar de un aumento temprano a una nueva oferta récord, el índice principal se está negociando más suave.

- Los datos de inflación y crecimiento de EE.UU. cumplieron con las expectativas, causando poca agitación.

El Promedio Industrial Dow Jones (DJIA) subió a otro máximo histórico el miércoles, alcanzando el nivel de precios principal de 45.000 antes de retroceder por debajo de las ofertas de apertura del día cerca de 44.800. Las acciones están enfriándose rápidamente a medida que el mercado estadounidense se prepara para el próximo feriado de Acción de Gracias el jueves. Las horas más cortas del viernes reducen aún más el potencial de impulso en la segunda mitad de la semana de negociación.

El Producto Interior Bruto (PIB) anualizado de EE.UU. creció un 2.8% esperado durante el tercer trimestre, sin sorprender a nadie y apenas moviendo la aguja en los pulsos de los inversores. El Índice de Precios del Gasto en Consumo Personal (PCEPI) subyacente se aceleró al 2.8% para el año terminado en octubre, también cumpliendo con las expectativas. Si bien los aumentos en las métricas de inflación generalmente auguran mal para las expectativas del mercado de futuros recortes de tasas, el movimiento al alza era ampliamente esperado, y una estabilidad en las cifras mensuales en 0.3% intermensual ayudó a enmarcar el aumento en los datos como algo del pasado.

Noticias del Dow Jones

Después de un aumento temprano para probar máximos históricos, el Dow Jones se está suavizando ligeramente, bajando alrededor de 75 puntos al momento de escribir. La mayoría de los valores listados en el principal tablero de acciones están encontrando terreno más alto en el día, pero las pérdidas concentradas en acciones tecnológicas familiares están arrastrando los promedios a la baja.

Salesforce (CRM) cayó más del 3.5% a 330$ por acción mientras los inversores retroceden en la compañía de gestión de datos que ha estado a la vanguardia del espacio de integración de IA. CRM está programado para entregar sus últimos resultados financieros trimestrales el 3 de diciembre. A pesar de seguir siendo escaso en detalles sobre cómo un segmento de IA más grande dentro de la compañía generará ingresos adicionales, la ola de datos generativos ha impulsado a Salesforce a una capitalización de mercado de 315.000 millones $, duplicando su precio de acción en los últimos cinco años.

Pronóstico de precios del Dow Jones

A pesar de girar a la baja durante la sesión de negociación del miércoles, el Dow Jones aún estableció otro máximo histórico, perforando brevemente el nivel de 45.000 por primera vez en la historia. A pesar de que todas las señales técnicas sugieren que el DJIA está sobrecomprado, el impulso bajista ha demostrado ser una trampa en lugar de un punto de entrada exitoso durante la mayor parte de 2024.

El Dow Jones ha subido alrededor del 20% en lo que va del año, y ha superado su propia media móvil exponencial (EMA) de 200 días, que actualmente sube a 40.460, durante más de un año consecutivo. Un suelo a corto plazo se ha fijado en la EMA de 50 días cerca de 42.900, con el último mínimo oscilante hasta el nivel de 42.000.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Peso mexicano sube un 0,12% tras una caída del 2% desde el lunes por la retórica de Trump.

- La presidenta de México, Sheinbaum, advierte de represalias con aranceles más altos a las importaciones de EE.UU.

- El ministro de Economía, Ebrard, destaca las posibles pérdidas de empleo en EE.UU. y la desaceleración económica debido a los aranceles estadounidenses.

El Peso mexicano recuperó algo de terreno después de depreciarse más del 2% desde el lunes, tras los comentarios de Trump de que impondría aranceles a México. El Peso ignora los comentarios de Trump y se aprecia en medio de una amplia debilidad del Dólar estadounidense. El USD/MXN cotiza en 20,62, con una caída del 0,12%.

El martes, la presidenta de México, Claudia Sheinbaum, dijo que México aumentaría los aranceles a las importaciones de EE.UU. en represalia por las exportaciones mexicanas. Mientras tanto, el ministro de Economía, Marcelo Ebrard, comentó que un arancel del 25% a los productos mexicanos exportados a EE.UU. causaría la pérdida de más de 400.000 empleos en Estados Unidos, ralentizaría el crecimiento y perjudicaría a las empresas y consumidores estadounidenses.

Los analistas de Barclays dijeron que imponer un arancel del 25% a las importaciones de Canadá y México "podría eliminar efectivamente todas las ganancias" de los tres fabricantes de automóviles de Detroit.

La Balanza Comercial de México para octubre registró un superávit de 0,37 mil millones de dólares, mejorando en comparación con el déficit de -0,579 mil millones de septiembre.

En EE.UU., la agenda estuvo ocupada. Los pedidos de bienes duraderos de octubre mejoraron y las solicitudes iniciales de subsidio de desempleo estuvieron por debajo de las estimaciones. Otros datos revelaron la segunda estimación del Producto Interior Bruto (PIB) del tercer trimestre y el índice de precios del gasto en consumo personal (PCE) subyacente, el indicador de inflación preferido de la Reserva Federal (Fed).

Para esta semana, la agenda económica mexicana incluirá la publicación de la última reunión del Banco de México (Banxico).

Resumen diario de los mercados: El Peso mexicano ignora la retórica de los aranceles de Trump y se aprecia

- La Cámara de Diputados de México, tras aprobar la disolución de organismos autónomos, propuso ajustes a los detalles de una controvertida reforma que abolió varios organismos reguladores para asegurar el cumplimiento del acuerdo comercial T-MEC.

- "El hecho de que MORENA esté adoptando un enfoque más cauteloso con dos de los reguladores más importantes, antimonopolio y telecomunicaciones, es una señal positiva", dijo Rodolfo Ramos del banco brasileño Bradesco BBI.

- La semana pasada, la gobernadora de Banxico, Victoria Rodríguez, fue moderada y sugirió que el banco central podría considerar reducir las tasas en más de 25 puntos básicos debido al progreso de la desinflación. La inflación general durante las dos primeras semanas de noviembre bajó del 4,68% al 4,56% interanual.

- Los pedidos de bienes duraderos de EE.UU. en octubre fueron del 0,2% intermensual, por debajo de las estimaciones del 0,5%, pero superiores a la contracción del -0,4% de septiembre.

- El PIB de EE.UU. para el tercer trimestre en su segunda estimación fue del 2,8% trimestral, como se esperaba, por debajo del 3% del segundo trimestre de 2024.

- Las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 23 de noviembre alcanzaron las 213.000, por debajo de las estimaciones de 217.000 y sin cambios en comparación con la cifra anterior.

- El PCE subyacente de EE.UU. aumentó un 2,8% interanual como se esperaba, frente al 2,7% anterior.

- La herramienta FedWatch del CME sugiere que los inversores ven un 66% de probabilidad de un recorte de tasas de 25 puntos básicos en la reunión de diciembre del banco central estadounidense, frente al 59% de hace un día.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una flexibilización de 24 puntos básicos por parte de la Fed para finales de 2024.

Perspectiva técnica del USD/MXN: El Peso mexicano se recupera mientras el USD/MXN cae por debajo de 20,60

La tendencia alcista del USD/MXN se mantiene intacta, aunque el par baja al momento de escribir. Si el par exótico cae por debajo de la cifra psicológica de 20,50, esto podría allanar el camino para probar el pico anterior del año hasta la fecha (YTD) en 20,22, antes de caer a 20,00.

Una reanudación alcista ocurriría una vez que los compradores eleven el USD/MXN por encima del máximo anual de 20,83, antes de la marca de 21,00. Una ruptura de esta última expondrá el pico del 8 de marzo de 2022 en 21,46, seguido del máximo del 26 de noviembre de 2021 en 22,15.

El Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Dow Jones gana un 0.24% el día de hoy, alcanzando un nuevo máximo histórico en 45.006.

- El Nasdaq 100 se desliza un 1.03% en la sesión del miércoles.

- El S&P 500 cae un 0.26% en el día.

El Dow Jones registró de nueva cuenta un nuevo máximo histórico en 45.006 tras datos económicos clave de Estados Unidos, entre los que destacan el Producto Interior Bruto preliminar del tercer trimestre y el índice de precios del gasto en consumo personal.

El Promedio Industrial Dow Jones abrió en 44.842, en tanto que el índice tecnológico Nasdaq 100 comenzó a operar en 20.922. El S&P 500 inició las negociaciones en 6.017, cotizando a la baja al momento de escribir.

El Dow Jones llega a nuevos máximos históricos animado por Nike y 3M

El Promedio Industrial Dow Jones cotiza en estos momentos en 44.895, subiendo un 0.14%, estableciendo un nuevo máximo histórico por tercera sesión consecutiva en 45.006.

Los títulos de Nike (NKE) repuntan un 1.43% en la jornada del miércoles, operando actualmente en 76.80$, alcanzando máximos de tres días en 79.04$. Siguiendo la perspectiva alcista, los valores de 3M (MMM) firman su sexta sesión consecutiva al alza, registrando una ganancia de un 1.12% en el día, llegando a máximos no vistos desde el 11 de noviembre.

El Nasdaq 100 se desliza con fuerza arrastrado por Workday y Autodesk

El índice tecnológico Nasdaq 100 cae un 1.20% en la jornada del miércoles, operando en al momento de escribir sobre 20.669, llegando a mínimos de tres sesiones en 20.641.

Las acciones de Workday (WDAY) se desploman un 8.37% diario, alcanzando mínimos de casi un mes tras publicar su informe de ganancias. WDAY reportó ingresos por 2.16 mil millones de dólares frente a los 2.13 mil millones de dólares, así como una ganancia por acción de 1.89$, superando los 1.76$ proyectados por los analistas. Sin embargo, estas cifras no son suficientes para mantener la confianza de los inversionistas y han arrastrado el precio de su acción a mínimos no vistos desde el 1 de noviembre. En la misma sintonía, Autodesk (ADSK) registra una caída en el precio de sus acciones de un 7.36%, cotizando en 293.75$ el día de hoy. ADSK obtuvo ingresos por 1.57 mil millones de dólares ante los 1.56 mil millones dólares esperados por los analistas y una ganancia por acción de 2.17$, por encima de los 2.12$ estimados por el consenso. A pesar de estos resultados, los inversores no se mantienen convencidos del ritmo del crecimiento de la compañía, lastrando el precio de su acción a mínimos del 5 de noviembre.

El S&P 500 opera en terreno negativo tras datos económicos de EE.UU.

El índice accionario S&P 500 opera con una pérdida de un 0.38%, manteniéndose dentro del rango operativo de la sesión anterior. Este retroceso es posterior a la publicación peticiones semanales de subsidio por desempleo, las cuales se ubicaron en 213.000 la semana pasada, cifra menor a las 217.000 estimadas y a las 215.000 de la semana previa.

Por otro lado, el PIB preliminar de Estados Unidos del tercer trimestre se situó en 2.8%, en línea con las estimaciones del mercado y con el registro previo. El índice de precios del gasto en consumo personal también se ubicó en 2.8%, por encima del 2.7% registrado en septiembre.

Análisis técnico del Dow Jones

El Dow Jones formó una resistencia de corto plazo, dada por el máximo histórico alcanzado el día de hoy en 45.006. Al sur, observamos un primer soporte en 42.850, mínimo del 19 de noviembre. La siguiente zona de soporte clave se encuentra en 41.641, punto pivote del 4 de noviembre. El índice de fuerza relativa está en 68.74, mostrando un sesgo a favor de los compradores en el corto plazo.

Gráfico de 4 horas del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- La sesión del miércoles vio al par EUR/CAD subir un 0,51% hasta 1.4815.

- El par está en camino de probar la SMA de 200 días tras un salto en la primera parte de la sesión.

- Un cruce bajista inminente entre la SMA de 20 y 200 días en 1.4850 podría rechazar a los compradores.

El EUR/CAD subió un 0,51% hasta 1.4815 en la sesión del miércoles y está en camino de probar la Media Móvil Simple (SMA) de 200 días tras un salto en la primera parte del día. El cruce ha dado un nuevo paso para conquistar la clave SMA de 200 días en 1.4850, lo que en caso de conquistarla mejoraría la perspectiva. El Índice de Fuerza Relativa (RSI) se está recuperando, mientras que el indicador de convergencia/divergencia de medias móviles (MACD) está subiendo, lo que sugiere que el impulso general es mixto.

El par EUR/CAD mantiene una tendencia positiva, apoyada por una presión de compra en recuperación. El RSI indica impulso alcista, pero el MACD sugiere una creciente presión de venta, resultando en una perspectiva mixta. Sin embargo, los intentos del par de romper por encima de la SMA de 200 días podrían impulsar el sentimiento alcista. Los operadores deben ser cautelosos ante una posible reversión bajista si las SMA de 20 y 200 días se cruzan en 1.4850, amenazando el progreso de los compradores.

Gráfico diario EUR/CAD

- El USD/MXN registra ganancias por segundo día consecutivo, alcanzando un máximo diario en 20.78.

- El Dólar estadounidense retrocede con los datos mixtos de Estados Unidos previos a Acción de Gracias, pero se ve favorecido frente al Peso mexicano por la dialéctica en torno a los aranceles.

- México registra un superávit de 371 millones de dólares en la balanza comercial de octubre.

El USD/MXN opera en positivo por segunda jornada consecutiva. El Dólar estadounidense alcanzó ayer nuevos máximos de 2024 en 20.83 frente al Peso mexicano, y este miércoles se mantiene firme próximo a ese techo tras probar un máximo diario en 20.78.

La retórica sobre los aranceles impulsa al Dólar contra el Peso mexicano antes de Acción de Gracias

El Índice del Dólar estadounidense (DXY) ha retrocedido con los datos mixtos de Estados Unidos. El billete verde ha caído hoy desde un máximo en 106.92 a un mínimo de dos semanas en 106.03.

El índice de precios PCE subyacente, que excluye los precios volátiles de alimentos y energía, aumentó un 2.8% en octubre, frente al 2.7% de septiembre, en línea con la estimación de los analistas. Los pedidos de bienes duraderos, en cambio, subieron un 0.2% en octubre frente al 0.5% esperado

Los ciudadanos estadounidenses que presentaron nuevas solicitudes de seguro de desempleo se situaron en 213.000 para la semana que finalizó el 22 de noviembre. Esta cifra fue inferior a las estimaciones iniciales (217.000) y menor que el recuento de la semana anterior de 215.000 (revisado desde 213.000). Esta es la cifra más baja de peticiones registrada desde abril.

Finalmente, el índice de gestores de compra PMI de Chicago ha caído 1.4 puntos en noviembre, situándose en 40.2 frente a los 41.6 de octubre. El indicador ha decepcionado las expectativas del mercado, que esperaba una subida a 44.7.

México registra superávit comercial en octubre, aunque el Peso se debilita por los aranceles

La balanza comercial de México ha registrado un superávit comercial de 371 millones de dólares en octubre después de mostrar un déficit de 579 millones en septiembre, según publicó hoy el Instituto Nacional de Estadística y Geografía (INEGI).

El Peso mexicano no se vio beneficiado por este dato, ya que la dialéctica en torno a los aranceles no deja de perjudicarlo. Donald Trump amenazó con la posibilidad de romper el acuerdo de libre comercio entre EE.UU., México y Canadá, e imponer unos aranceles a las importaciones de ambos países si no se reforzaban los controles en las fronteras de ambos países. Por su parte, la presidenta mexicana, Claudia Sheinbaum leyó una carta en televisión advirtiendo al futuro presidente republicano de que se tomarán represalias con subidas a los aranceles de los productos provenientes de Estados Unidos.

Los operadores se mantendrán ahora atentos a las Minutas de Banxico, que se publicarán el jueves mientras EE.UU. celebra el Día de Acción de Gracias.

USD/MXN Niveles de precio

El USD/MXN mantiene su tendencia alcista, cotizando al momento de escribir sobre 20.69, ganando un 0.15% en el día. En caso de seguir subiendo, la primera resistencia aparece en 20.83, techo de los últimos 27 meses. Más arriba, hay una barrera importante en la zona del nivel psicológico 21.00 y en 21.05, máximo de julio de 2022.

A la baja, es necesario un quiebre de la media móvil de 100 períodos en el gráfico de una hora en 20.49 para que el USD/MXN pueda descender hacia la región de 20.00 primero y a 19.76, suelo de noviembre, después.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar estadounidense ha alcanzado máximos de tres días frente al Peso colombiano hoy miércoles. El USD/COP ha subido a un techo de 4.421 después de probar un mínimo diario en 4.403.

El USD/COP cotiza al momento de escribir en 4.410,61, ganando un 0.15% diario.

Los datos de EE.UU. antes de Acción de Gracias impulsan al Dólar

- El índice de precios PCE subyacente, que excluye los precios volátiles de alimentos y energía, aumentó un 2.8% en el mismo período, frente al 2.7% de septiembre y en línea con la estimación de los analistas.

- Los pedidos de bienes duraderos en EE.UU. suben un 0.2% en octubre frente al 0.5% esperado

- Los ciudadanos estadounidenses que presentaron nuevas solicitudes de seguro de desempleo se situaron en 213.000 para la semana que finalizó el 22 de noviembre, según informó el Departamento de Trabajo de EE.UU. (DoL) el jueves. Esta cifra fue inferior a las estimaciones iniciales (217.000) y menor que el recuento de la semana anterior de 215.000 (revisado desde 213.000). Esta es la cifra más baja de peticiones registrada desde abril.

- El índice de gestores de compra PMI de Chicago ha caído 1.4 puntos en noviembre, situándose en 40.2 frente a los 41.6 de octubre. El indicador ha decepcionado las expectativas del mercado, que esperaba una subida a 44.7.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD sube a un máximo de cuatro días de 1.2667, cotizando en 1.2646 al momento de escribir, un 0,64% al alza diario.

- Los toros necesitan recuperar 1.2700 para apuntar a la SMA de 200 días en 1.2818, mientras que una ruptura por encima podría cambiar el sesgo al alza.

- A la baja, un movimiento por debajo de 1.2600 podría hacer que el par pruebe el mínimo del 22 de noviembre de 1.2486, con un soporte adicional en el mínimo del año hasta la fecha de 1.2299.

La Libra esterlina subió a un pico de cuatro días frente al Dólar estadounidense en 1.2667, ya que los participantes del mercado desestimaron las amenazas arancelarias de Trump, lo que provocó una huida hacia la seguridad el martes. Al momento de escribir, el GBP/USD cotiza en 1.2646, por encima de su precio de apertura en un 0,64%.

Pronóstico del precio del GBP/USD: Perspectiva técnica

El GBP/USD sigue sesgado a la baja a pesar de recuperar la cifra psicológica de 1.2600. Los toros deben recuperar 1.2700 para probar la media móvil simple (SMA) de 200 días en 1.2818. Si esos niveles se despejan, el sesgo podría cambiar al alza.

Para una continuación bajista, si el GBP/USD cae por debajo de 1.2600, los osos podrían llevar el tipo de cambio hacia el mínimo del 22 de noviembre de 1.2486. Una ruptura de este último expondrá el mínimo del año hasta la fecha (YTD) de 1.2299.

Los osciladores como el Índice de Fuerza Relativa (RSI) señalan la recuperación de los compradores. Sin embargo, los osos siguen a cargo ya que el RSI permanece por debajo de la línea neutral.

Gráfico de precios del GBP/USD – Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar estadounidense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.53% | -0.61% | -1.00% | -0.14% | -0.36% | -1.16% | -0.41% | |

| EUR | 0.53% | -0.09% | -0.45% | 0.40% | 0.18% | -0.63% | 0.11% | |

| GBP | 0.61% | 0.09% | -0.36% | 0.48% | 0.26% | -0.55% | 0.20% | |

| JPY | 1.00% | 0.45% | 0.36% | 0.83% | 0.59% | -0.21% | 0.54% | |

| CAD | 0.14% | -0.40% | -0.48% | -0.83% | -0.23% | -1.04% | -0.28% | |

| AUD | 0.36% | -0.18% | -0.26% | -0.59% | 0.23% | -0.80% | -0.06% | |

| NZD | 1.16% | 0.63% | 0.55% | 0.21% | 1.04% | 0.80% | 0.76% | |

| CHF | 0.41% | -0.11% | -0.20% | -0.54% | 0.28% | 0.06% | -0.76% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El Dólar cae un 0.08% en el día frente al Peso chileno.

- El PIB preliminar del tercer trimestre de Estados Unidos se sitúa en 2.8%, en línea con el consenso.

- Las peticiones semanales de subsidio por desempleo aumentaron a 213.000 la semana anterior mientras la inflación subyacente del PCE se ubica en 2.8%.

- Los pedidos de bienes duraderos aumentaron un 0.2% en octubre, menor a las estimaciones del mercado.

El USD/CLP estableció un máximo diario en 978.01, donde atrajo vendedores que llevaron el cruce a un mínimo del día en 973.12. Al momento de escribir, el USD/CLP opera sobre 976.77, cayendo un 0.08% el día de hoy.

El Peso chileno se aprecia tras la publicación del PIB de Estados Unidos

Las peticiones de bienes duraderos de EE.UU. presentaron un incremento de un cero 2% en octubre, contrastando con la disminución registrada en septiembre, aunque se ubicó por debajo del crecimiento de un 0.5% esperado por los analistas.

Por otro lado, el Producto Interior Bruto preliminar correspondiente al tercer trimestre de Estados Unidos Se ubicó en 2.8% en línea con el registro previo y estimado por el mercado. De igual forma, la inflación subyacente del PCE subió 2.8% en octubre, tal como se esperaba.

Las solicitudes semanales de subsidio por desempleo aumentaron a 213.000 cuál es la semana que concluyó el 22 de noviembre, por debajo de las 217.000 proyectadas y de las 215.000 de la semana previa.

Los inversores estarán atentos la publicación de la tasa de desempleo de Chile el viernes, la cual se espera que se ubique en un 8.7%.

Niveles técnicos en el USD/CLP

El USD/CLP formó una resistencia de corto plazo el 989.15, dado por el máximo del 14 de noviembre. Al sur, el soporte más cercano lo observamos en 940.90, mínimo del 24 de octubre, cercano al retroceso del 50% de Fibonacci. El siguiente soporte clave se encuentra en 881.85, punto pivote del 20 de mayo. El índice de fuerza relativa está el 57.43, cercano a la línea media de 50, confirmando una conciliación en el par durante las últimas tres sesiones.

Gráfico diario del USD/CLP

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El índice de gestores de compra PMI de Chicago ha caído 1.4 puntos en noviembre, situándose en 40.2 frente a los 41.6 de octubre. El indicador ha decepcionado las expectativas del mercado, que esperaba una subida a 44.7.

La cifra de noviembre es la más baja registrada en los últimos seis meses, concretamente desde el pasado mayo.

Por otra parte, el PIB preliminar del tercer trimestre del año en EE.UU. ha crecido un 2.8%, en línea con lo esperado, por debajo del 3% del segundo trimestre.

Dólar reacción