- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

La miembro de la Junta de Gobernadores de la Reserva Federal (Fed), Michelle Bowman, señaló el jueves que, aunque las políticas actuales de la Fed deberían ser suficientes para llevar la inflación de vuelta al objetivo, la Fed no debería rehusarse a considerar más recortes de tasas si los datos de inflación resultan persistentes.

Declaraciones destacadas

Sigo dispuesta a subir las tasas nuevamente si la inflación no disminuye.

La Fed aún no está en el punto donde pueda considerar un recorte de tasas.

Si la inflación se mueve hacia el 2%, un eventual recorte de tasas está sobre la mesa.

La falta de creación de nuevos bancos creará problemas financieros.

La economía es fuerte pero la actividad se ha moderado.

Me preocupa la disminución en el número de bancos en EE.UU.

Los riesgos al alza para la inflación persisten.

Espero solo un progreso modesto en la reducción de la inflación este año.

Condiciones financieras más fáciles podrían aumentar la inflación.

Sigo siendo cautelosa al considerar futuros cambios en las tasas de la Fed.

- El USD/JPY registra una pérdida mínima después de alcanzar un mínimo diario de 160.28.

- La perspectiva técnica muestra una tendencia alcista intacta, con el RSI en condiciones de sobrecompra que indican un fuerte impulso de compra.

- Niveles clave de resistencia: psicológico 161.00 y 162.00, seguido por el máximo de noviembre de 1986 de 164.87 y el máximo de abril de 1986 de 178.

- Niveles clave de soporte: Tenkan-Sen en 159.01, mínimo del 24 de junio de 158.75, Senkou Span A en 158.36 y Kijun-Sen en 157.70.

El USD/JPY registra una pérdida mínima después de alcanzar un mínimo diario de 160.28, sin embargo, el par sigue acercándose a la cifra de 161.00 por segundo día consecutivo, ya que las declaraciones verbales de la autoridad japonesa no han logrado contener la depreciación del Yen. El par cotiza en 160.77, con una caída del 0.03%.

USD/JPY Análisis del Precio: Perspectiva técnica

La tendencia alcista del USD/JPY permanece intacta, aunque los operadores siguen cautelosos después de recuperar la cifra psicológica de 160.00, vista como la primera línea de defensa para que las autoridades japonesas intervengan en los mercados de divisas. Sin embargo, el par continuó avanzando de manera constante, aunque los riesgos de una intervención aumentaron.

El impulso favorece a los compradores, con el RSI en condiciones de sobrecompra. Sin embargo, debido a la fuerza de la tendencia alcista, la mayoría de los técnicos utilizan 80 como condiciones "extremadamente" sobreextendidas.

Dicho esto, la primera resistencia del USD/JPY serían los niveles psicológicos de 161.00, 162.00, y así sucesivamente, antes de probar el máximo de noviembre de 1986 de 164.87, seguido por el máximo de abril de 1986 de 178.

Por el contrario, si el USD/JPY cae por debajo de 160.00, el primer soporte sería el Tenkan-Sen en 159.01, seguido por el mínimo del 24 de junio de 158.75. Una vez que esos niveles se despejen, la siguiente parada sería el Senkou Span A en 158.36 y luego el Kijun-Sen en 157.70.

USD/JPY Acción del Precio – Gráfico Diario

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.23% | -0.15% | -0.03% | -0.05% | -0.02% | -0.04% | 0.14% | |

| EUR | 0.23% | 0.06% | 0.17% | 0.16% | 0.23% | 0.16% | 0.36% | |

| GBP | 0.15% | -0.06% | 0.14% | 0.10% | 0.16% | 0.12% | 0.31% | |

| JPY | 0.03% | -0.17% | -0.14% | -0.02% | 0.00% | -0.05% | 0.18% | |

| CAD | 0.05% | -0.16% | -0.10% | 0.02% | 0.02% | 0.00% | 0.19% | |

| AUD | 0.02% | -0.23% | -0.16% | -0.01% | -0.02% | -0.02% | 0.15% | |

| NZD | 0.04% | -0.16% | -0.12% | 0.05% | -0.01% | 0.02% | 0.18% | |

| CHF | -0.14% | -0.36% | -0.31% | -0.18% | -0.19% | -0.15% | -0.18% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

El EUR cayó durante la noche, pero las pérdidas se mantienen dentro del rango reciente, señalan los analistas de OCBC Frances Cheung y Christopher Wong.

El impulso bajista se desvanece lentamente

"El par se situó por última vez en niveles de 1.0703. El impulso bajista en el gráfico diario muestra signos de desvanecimiento mientras que el RSI subió ligeramente. Algunos riesgos al alza, pero es probable que continúen las operaciones en ambos sentidos antes de las elecciones francesas del domingo."

"El soporte es visto en niveles de 1.0660/70 (reciente mínimo) antes de niveles de 1.06. La resistencia es vista en 10770 (DMA de 50), 1.0810 (retroceso de Fibonacci del 38.2% del máximo al mínimo de 2024, DMA de 100)."

La presidenta electa Claudia Sheinbaum dio a conocer en las instalaciones del Museo Interactivo de Economía (MIDE) al siguiente bloque de secretarios que conformarán su equipo durante la siguiente administración.

En la Secretaría de Salud, el responsable será David Kershenobich y al frente de la Secretaría de la Función Pública estará Raquel Buenrostro Sánchez. Complementan el gabinete Luz Elena González y Jesús Antonio Esteva Medina en la Secretaría de Energía y Secretaría de Infraestructura, respectivamente.

Edna Elena Vega Rangel ocupará la Secretaría de Desarrollo Agrario Territorial y Urbano y José Merino la nueva Agencia de Transformación Digital.

Banxico mantiene los tipos de interés sin cambios por segunda ocasión consecutiva

El USD/MXN ha oscilado entre un mínimo del día en 18.28 y un máximo diario en 18.46. Tras los nombramientos de los nuevos funcionarios y la decisión del Banco de México de mantener la tasa de interés en 11%, se observa el par en 18.39, al momento de escribir.

Niveles Técnicos en el USD/MXN

Observamos una tendencia alcista en el corto plazo originada por el mínimo alcanzado el 24 de junio en 17.87. La resistencia más cercana se ubica en 18.45, dado por el retroceso al 50% de Fibonacci. La siguiente resistencia es el número cerrado y psicológico de 19.00, máximo alcanzado el 12 de junio.

Gráfico del USD/MXN de 4 horas

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Banxico mantiene la tasa de interés en 11.00%; el Subgobernador, Omar Mejía Castelazo, vota por una reducción de 25 puntos básicos.

- Los funcionarios citan la volatilidad del mercado financiero y factores económicos únicos en México.

- USD/MXN cae a 18.35 tras Banxico, luego sube, ganando un 0.42%.

El jueves, el Banco de México (Banxico) decidió mantener la tasa de interés interbancaria a un día en 11.00%, como esperaban la mayoría de los participantes del mercado. Sin embargo, la decisión no fue unánime, ya que el voto del Subgobernador Omar Mejía Castelazo por una reducción de la tasa en 25 puntos básicos podría tener un impacto significativo.

La decisión unánime de Banxico no logra respaldar al Peso Mexicano

Los responsables de la política de Banxico mencionaron que los mercados financieros de México eran volátiles y estaban afectados por "factores idiosincráticos". En consecuencia, los rendimientos de los bonos del Gobierno de México aumentaron y el Peso se depreció.

Los funcionarios mencionaron que se espera que el proceso de desinflación continúe, añadiendo que "la junta prevé que el entorno inflacionario puede permitir discutir ajustes en la tasa de referencia".

Reconocieron que la depreciación del Peso Mexicano impactó las previsiones de inflación, las cuales fueron compensadas por una actividad económica más débil; sin embargo, el balance de riesgos inflacionarios sigue inclinado al alza.

Reacción del USD/MXN a la decisión de Banxico

El USD/MXN retrocedió a 18.35, antes de reanudar su tendencia alcista, con el momentum favoreciendo a los compradores, como lo muestra el RSI en el gráfico horario. El par USD/MXN cotiza con ganancias del 0.42%.

Banxico FAQs

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El DXY baja ligeramente el jueves después de que los datos de EE.UU. resultaran mixtos.

- Las pérdidas se mantienen limitadas ya que el Dólar mantiene contenida la caída.

- Los inversores se centran en el importante dato de inflación de EE.UU. del viernes.

El Índice del Dólar estadounidense (DXY) mostró un rendimiento mixto del Dólar estadounidense el jueves, probando el lado bajo después de una serie de datos mixtos de EE.UU., pero encontrando suficiente soporte para limitar las pérdidas. El Dólar estadounidense está mixto en el tablero de las principales divisas, bajando una delgada cuarta parte de un por ciento frente al Euro (EUR) y subiendo un escaso sexto de un por ciento frente al Franco suizo (CHF).

Las solicitudes iniciales de subsidio por desempleo de EE.UU. para la semana que terminó el 21 de junio fueron mejores de lo esperado, con 233.000 nuevos solicitantes de beneficios por desempleo en comparación con los 236.000 pronosticados, y ligeramente por debajo de los 238.000 de la semana anterior. El promedio de cuatro semanas para las solicitudes iniciales de subsidio por Desempleo aumentó a 236.000, pero esto aún se mantiene por debajo del promedio en curso.

El Producto Interior Bruto (PIB) de EE.UU. cumplió con las expectativas el jueves, con una ligera revisión al 1.4% desde la lectura inicial del 13%. Además, los Gastos de Consumo Personal Subyacente del primer trimestre aumentaron ligeramente al 3.7% trimestral, frente al 3.6% pronosticado. Tras el cierre del mercado del jueves, el próximo debate presidencial atraerá la atención mientras los inversores anticipan posibles pistas de política de los candidatos.

El viernes, el dato de inflación del Índice de Precios del Consumo Personal (PCE) de EE.UU. será el punto focal de la semana, ya que los inversores esperan una continua desaceleración en los números de inflación de EE.UU. para influir potencialmente en las decisiones de la Reserva Federal (Fed) sobre recortes de tasas. Actualmente, se pronostica que la inflación del índice de precios PCE subyacente disminuirá al 0.1% mensual en mayo desde el 0.2%.

Perspectiva técnica del índice del Dólar DXY

La limitada caída del jueves deja al Índice del Dólar aún manteniendo una postura alcista a corto plazo, con el DXY cotizando por encima de la EMA de 200 horas en 105.58. El DXY alcanzó un pico de dos meses esta semana, superando los 106.10 mientras la cesta del Dólar sigue un canal ascendente..

Gráfico horario del índice DXY

Gráfico diario del índice DXY

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Oro sube mientras el USD cae y los rendimientos del Tesoro bajan.

- El XAU/USD se recupera desde un mínimo de dos semanas tras los datos de inflación de Canadá y Australia.

- El DXY cae un 0.12% a 105.91, alejándose del máximo mensual de 106.13.

- Se anticipa que el PCE de mayo caiga al 2.6% interanual, con el PCE subyacente también esperado en 2.6%.

El Oro subió más del 1% el jueves tras los datos económicos. El Dólar estadounidense más débil, que retrocede después de registrar sólidas ganancias, socavó los rendimientos más bajos de los bonos del Tesoro estadounidense. Los datos económicos de EE.UU. fueron ligeramente mejores de lo esperado, aunque los altibajos hacia el metal dorado mantuvieron al XAU/USD cotizando en 2.326$.

Ayer, el XAU/USD cayó a un mínimo de dos semanas, patrocinado por la publicación de las cifras de inflación en Canadá y Australia que mostraron una re-aceleración de la inflación. Esto patrocinó un aumento en la mayoría de los rendimientos de los bonos globales, particularmente los rendimientos del Tesoro estadounidense, y fue capitalizado por los alcistas del Dólar estadounidense.

El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a una cesta de otras divisas, alcanzó un nuevo máximo mensual de 106.13 antes de borrar algunas de esas ganancias el jueves al caer un 0.12% a 105.91.

El Producto Interior Bruto (PIB) del primer trimestre de 2024 en Estados Unidos fue una décima más alto que las previsiones, una noticia ya descontada por los mercados. Además, el número de estadounidenses que solicitaron beneficios por desempleo disminuyó en comparación con los datos de la semana pasada, mientras que los pedidos de bienes duraderos superaron las proyecciones.

Esta semana, el indicador preferido de la Reserva Federal (Fed) para la inflación, el PCE de mayo, se espera que disminuya del 2.7% al 2.6% interanual. Se anticipa que el PCE subyacente decline del 2.8% al 2.6% interanual.

Motores de los mercados: El precio del Oro avanza, capitalizando la debilidad del Dólar estadounidense

- El PIB de EE.UU. para el primer trimestre de 2024 fue del 1.4% trimestral, ligeramente superior al 1.3% en las dos lecturas anteriores, pero aún por detrás de la expansión del cuarto trimestre del año pasado del 3.4%.

- Los pedidos de bienes duraderos en EE.UU. en mayo aumentaron un 0.1% intermensual, superando las previsiones de una contracción del -0.1%. Mientras tanto, las solicitudes iniciales de subsidio por desempleo disminuyeron de 239.000 la semana anterior a 233.000, por debajo de la previsión de 236.000.

- Los funcionarios de la Fed cruzaron las noticias durante la semana y entregaron posturas mixtas. La Gobernadora de la Fed, Michelle Bowman, fue de línea dura, diciendo que le gustaría aumentar las tasas si el proceso de desinflación se estanca.

- Por el contrario, la Presidenta de la Fed de San Francisco, Mary Daly, fue moderada: "En este punto, la inflación no es el único riesgo que enfrentamos", expresando preocupaciones sobre el mercado laboral.

- La Gobernadora de la Fed, Lisa Cook, fue neutral el martes, diciendo que la inflación probablemente caería "bruscamente" el próximo año, agregando que sería necesario relajar la política para mantener el doble mandato de la Fed más equilibrado.

- Según la herramienta CME FedWatch, las probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en septiembre son del 59.5%, frente al 56.3% del martes pasado.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 implica que la Fed relajará la política en solo 35 puntos básicos (pb) hacia el final del año.

Análisis técnico: El precio del Oro sube pero sigue sin probar la línea de cuello del patrón de hombro-cabeza-hombro

El Oro sigue bajo presión ya que el patrón de gráfico de Hombro-Cabeza-Hombro sigue intacto, lo que sugiere que los precios podrían caer más y romper niveles clave de soporte. Aunque el XAU/USD cotizó al alza el jueves, sigue sin desafiar el cuello del patrón de hombro-cabeza-hombro. Si este último se rompe decisivamente, eso podría anular el patrón y abrir el camino para probar el máximo del 21 de junio de 2.368$.

El impulso favorece a los vendedores, como lo muestra el RSI que se encuentra por debajo de la línea media de 50.

Dicho esto, el próximo soporte del XAU/USD sería 2.300$. Una vez roto, el metal sin rendimiento caería a 2.277$, el mínimo del 3 de mayo, seguido por el máximo del 21 de marzo de 2.222$. Más pérdidas se encuentran por debajo, con los vendedores apuntando al objetivo del patrón de Hombro-Cabeza-Hombro desde 2.170$ hasta 2.160$.

Por el contrario, si el Oro recupera 2.350$, eso expondrá niveles adicionales de resistencia clave como el máximo del ciclo del 7 de junio de 2.387$, antes de desafiar la cifra de 2.400$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

El Dólar estadounidense sufrió un renovado sesgo vendedor y dejó atrás el área de recientes máximos de varias semanas en medio de rendimientos más bajos y antes de la publicación de la inflación de EE.UU. seguida por el PCE el viernes.

Esto es lo que necesita saber el viernes 28 de junio:

El índice del Dólar (DXY) retrocedió desde los máximos más allá del obstáculo de 106.00 en medio de una prudencia constante antes de la publicación de los datos del PCE de EE.UU. De hecho, la publicación de las cifras de inflación de EE.UU. seguidas por el PCE será el centro de atención el 28 de junio, secundada por los ingresos personales, el gasto personal, el PMI de Chicago y el dato final del sentimiento del consumidor de Michigan. Además, está previsto que hablen Barkin y Bowman de la Fed.

El EUR/USD recuperó algo de tracción y recuperó parcialmente el terreno perdido en las últimas sesiones, logrando reclamar el área por encima de la barrera de 1.0700. El 28 de junio, la agenda alemana estará en el centro de atención con la publicación de las ventas minoristas y el informe del mercado laboral para el mes de junio.

El GBP/USD revirtió el fuerte retroceso del miércoles en el contexto de una leve mejora en el apetito por activos de mayor riesgo. En el Reino Unido, la tasa de crecimiento del PIB final del primer trimestre será el centro de atención el 28 de junio.

El USD/JPY mantuvo el comercio alrededor del área de máximos de varias décadas cerca de 160.80 en medio de una creciente cautela sobre la posible intervención en el mercado de divisas por parte del BoJ. La tasa de desempleo, las cifras de inflación en Tokio, la producción industrial preliminar y los inicios de viviendas están previstos en Japón el 28 de junio.

Otra sesión inconclusa dejó al AUD/USD rondando la región de 0.6650, siempre inmerso en el tema de consolidación de varias semanas. Se esperan cifras de crédito hipotecario en el calendario australiano el 28 de junio.

Las renovadas preocupaciones geopolíticas compensaron los temores de demanda y elevaron los precios del WTI a nuevos máximos de dos meses, justo por encima de la marca de 82.00$ por barril.

Los precios del oro avanzaron notablemente después de dos sesiones consecutivas de pérdidas, recuperando la zona de 2.330$ por onza troy antes de la publicación del PCE de EE.UU. a finales de la semana. La plata subió modestamente, aunque parece haber sido suficiente para revertir cuatro sesiones consecutivas en territorio negativo.

El USD/JPY sube a un máximo de 37 años de 160.87 durante la noche. La próxima resistencia está en 161.20, señalan los analistas de OCBC Frances Cheung y Christopher Wong.

Mercados atentos a la intervención

"El USDJPY subió a un máximo de 37 años de 160.87 durante la noche. Los mayores rendimientos de los UST fueron el último desencadenante para empujar al USD/JPY al alza, en línea con nuestra advertencia de que el USDJPY debería seguir desafiando por encima de 160. También esperamos que el aumento más allá del máximo de 2024 ponga a prueba la determinación de las autoridades japonesas."

"Dicho esto, la intervención es, en el mejor de los casos, una opción para ralentizar el ritmo de depreciación y no una herramienta para revertir la tendencia. Para que el USDJPY baje, sería necesario que el USD se debilitara/la Fed recortara o que el BoJ señalara una intención de normalizar urgentemente. Ninguno de los anteriores parece estar ocurriendo, por lo que el camino de menor resistencia para el USD/JPY puede seguir siendo al alza."

"El par estaba por última vez en 160.41. El impulso alcista en el gráfico diario sigue intacto aunque el RSI muestra signos de bajar desde condiciones cercanas a la sobrecompra. La próxima resistencia está en 161.20 (proyección fibonacci del 138.2% del mínimo de 2023 al 2023), niveles de 164. Soporte en 157.70 (DMA de 21), 156.60 (DMA de 50)."

- El Nasdaq 100 ha formado un rango en las últimas jornadas entre 19.854 y 19.468.

- Walgreens Boots (WBA) registra una pérdida del 25.19%, en sintonía con Grail (GRAL) que baja un 5.86% en el día.

El Nasdaq 100, registró un mínimo del día durante la sesión europea en 19.677, rebotando hasta alcanzar un máximo diario en 19.854. Actualmente, el Nasdaq 100 cotiza en 19.754, perdiendo un 0.06% diario.

Walgreens Boots (WBA) se alista para cerrar más tiendas en medio de una reestructuración de la compañía

La tienda minorista Walgreens Boots Alliance bajó su proyección de ganancias para el 2024 y señaló que se prepara para cerrar más tiendas debido al bajo nivel de ventas. Los inversores han tomado negativamente estas declaraciones, provocando una caída de un 25.19% en el precio de sus acciones.

De igual forma, la compañía de biotecnología Grail (GRAL), opera en 15.75 $, perdiendo 5.86% en la jornada del día de hoy.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 formó un primer soporte en 19.750, apoyado por la Media Móvil Exponencial de 13 periodos. El siguiente soporte se encuentra en 19.580, en convergencia con el retroceso al 23.6% de Fibonacci. La resistencia más cercana se ubica en 19.950, dado por el retroceso al 78.6% de Fibonacci.

Gráfico de 1 hora del Nasdaq 100

El Banco de México (Banxico) ha anunciado que mantiene las tasas de interés sin cambios en el 11% en su reunión de junio. La entidad varió por última vez sus tasas en marzo, cuando decidió recortarlas 25 puntos básicos hasta el nivel actual.

Comunicado de Banxico

Se prevé que la actividad económica global continúe expandiéndose en el segundo trimestre de 2024, aunque a un ritmo menor que el trimestre anterior. En la mayoría de las economías avanzadas, la inflación general y la subyacente continuaron disminuyendo. La Reserva Federal mantuvo sin cambio la tasa de fondos federales, mientas que algunos bancos centrales de economías avanzadas realizaron recortes en sus tasas de referencia. Los mercados financieros internacionales exhibieron movimientos acotados. Entre los riesgos globales destacan el agravamiento de las tensiones geopolíticas, la prolongación de las presiones inflacionarias, condiciones financieras apretadas y, en menor medida, los retos para la estabilidad financiera.

Ante factores idiosincráticos se observó una importante volatilidad en los mercados financieros nacionales. Las tasas de interés de valores gubernamentales de mediano y largo plazos aumentaron

significativamente. El peso mexicano registró una visible depreciación. Sin embargo, más recientemente los mercados nacionales han presentado un mejor comportamiento. A principios del segundo trimestre prevaleció la debilidad que la actividad productiva ha exhibido desde finales del año pasado. El balance de riesgos para la actividad económica se ha sesgado a la baja.

La inflación general anual aumentó de 4.65 a 4.78% entre abril y la primera quincena de junio ante un incremento en la no subyacente. La inflación subyacente, que refleja de mejor manera la tendencia de la inflación, siguió disminuyendo al pasar de 4.37 a 4.17% en el mismo periodo. Las expectativas de inflación general para el cierre de 2024 exhibieron un ajuste al alza. Las correspondientes a la subyacente disminuyeron ligeramente. Las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta. Se anticipa que el proceso desinflacionario continúe. Si bien la depreciación de la moneda nacional influye al alza en el pronóstico de inflación, sus efectos se ven en parte contrarrestados por los correspondientes a la mayor debilidad de la actividad económica. Las previsiones de inflación general y subyacente se ajustan ligeramente en algunos trimestres. Se sigue esperando que la inflación general converja a la meta en el cuarto trimestre de 2025. Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente; ii) mayor depreciación cambiaria; iii) mayores presiones de costos; iv) afectaciones climáticas; y v) escalamiento de conflictos geopolíticos. A la baja: i) una actividad económica menor a la anticipada; ii) un menor traspaso de algunas presiones de costos; y iii) que el efecto de la depreciación cambiaria sobre la inflación sea menor al anticipado. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza.

La Junta de Gobierno evaluó el comportamiento de la inflación y de sus determinantes, así como las expectativas de inflación. Opinó que los retos y riesgos en ambos lados del balance ameritan continuar con un manejo prudente de la política monetaria. La Junta de Gobierno, con la presencia de todos sus miembros, decidió por mayoría mantener el objetivo para la Tasa de Interés Interbancaria a un día en 11.00%. Con esta decisión, la postura monetaria se mantiene restrictiva y continuará siendo conducente a la convergencia de la inflación a la meta de 3% en el horizonte de pronóstico.

Hacia delante, prevé que el entorno inflacionario permita discutir ajustes en la tasa de referencia. Tomará en cuenta la perspectiva de que los choques globales continuarán desvaneciéndose y los efectos de una actividad económica más débil de lo que se tenía previamente anticipado. Considerará la incidencia de la postura monetaria restrictiva que se ha mantenido y la que siga imperando sobre la evolución de la inflación a lo largo del horizonte en el que opera la política monetaria. Las acciones que se implementen serán tales que la tasa de referencia sea congruente, en todo momento, con la trayectoria requerida para propiciar la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo previsto. El Banco Central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable.

Votaron a favor de la decisión Victoria Rodríguez Ceja, Galia Borja Gómez, Irene Espinosa Cantellano y Jonathan Heath. Votó a favor de reducir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 10.75% Omar Mejía Castelazo.

Peso mexicano reacción

El Peso mexicano ha avanzado con modestia tras el comunicado, deslizándose hacia 18.36. El USD/MXN cotiza al momento de escribir alrededor de 18.37, ganando un 0.19% en el día.

- El Dow Jones sigue oscilando justo por encima de 39.000,00 tras los datos mixtos del jueves.

- Los datos de EE.UU. fueron mixtos el jueves, dejando la sesión del mercado estadounidense en el limbo.

- Los inversores ahora se centran en el índice de precios PCE de EE.UU. que se publicará el viernes.

El Promedio Industrial Dow Jones (DJIA) se mantuvo lateral el jueves, encontrando ganancias tentativas pero luchando contra la baja mientras los operadores lidiaban con un informe mixto en la agenda de datos de EE.UU. Las solicitudes iniciales de subsidio por desempleo en EE.UU. fueron mejores de lo esperado, pero aún en el extremo superior de las cifras recientes, mientras que los gastos de consumo personal (PCE) de EE.UU. aumentaron más rápido de lo esperado en el primer trimestre. Las acciones ahora estarán atentas al índice de precios PCE de EE.UU. del viernes, que aún se espera que muestre una disminución general de las presiones de precios subyacentes en mayo.

Las solicitudes iniciales de subsidio por desempleo en EE.UU. para la semana que terminó el 21 de junio fueron mejores de lo esperado, mostrando 233.000 nuevos solicitantes netos de beneficios por desempleo en comparación con el pronóstico de 236.000, y bajando ligeramente desde los 238.000 de la semana anterior. El promedio de cuatro semanas para las solicitudes iniciales de subsidio por desempleo saltó a 236K, llevando la cifra más reciente de semana a semana por debajo del promedio en curso.

El Producto Interior Bruto (PIB) de EE.UU. cumplió con las expectativas el jueves, con el PIB del primer trimestre revisado ligeramente al alza al 1.4% desde el 1.3% inicial. Los gastos de consumo personal subyacentes en el primer trimestre también aumentaron ligeramente, subiendo al 3.7% intertrimestral frente al pronóstico de mantenerse en el 3.6%. El próximo debate presidencial del jueves, que comenzará después del cierre del mercado, atraerá cierta atención mientras los inversores buscan posibles pistas de política de los candidatos.

El índice de precios PCE de EE.UU. del viernes será la cifra clave de la semana, ya que los inversores esperan una continua desaceleración en los números de inflación de EE.UU. para ayudar a empujar a la Reserva Federal (Fed) más cerca de recortes de tasas. En el recorte actual, se espera que la inflación del índice de precios PCE subyacente baje al 0.1% mensual en mayo desde el 0.2%.

Noticias sobre el Dow Jones

El Dow Jones encuentra ligeras ganancias el jueves tras un firme repunte en los favoritos conocidos, pero en general los valores siguen mixtos. Aproximadamente la mitad de los valores constituyentes del Dow Jones están en rojo para el día, con pérdidas lideradas por Merck & Co Inc. (MRK), que cayó un 2.25% a 128.55$ por acción y perdió alrededor de tres puntos el jueves.

En el lado positivo, Salesforce Inc. (CRM) se disparó alrededor del 6% a 256,82$ por acción mientras la compañía se prepara para su última reunión de accionistas el jueves.

Perspectiva técnica del Dow Jones

El índice Dow Jones se recuperó de una caída temprana el jueves, repuntando a una ligera ganancia en la región de 39.250,00. Aún así, el impulso alcista sigue siendo tibio, y el índice bursátil principal se está asentando en un patrón de oscilación suave en el comercio intradía.

Las velas japonesas diarias se mantienen en el gráfico justo al norte de la media móvil exponencial (EMA) de 50 días en 38.889,40, pero el impulso alcista sigue siendo limitado y los postores se están quedando sin fuerza mientras el índice cotiza al sur de los recientes máximos históricos en torno a la zona de precios principal de 40.000,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

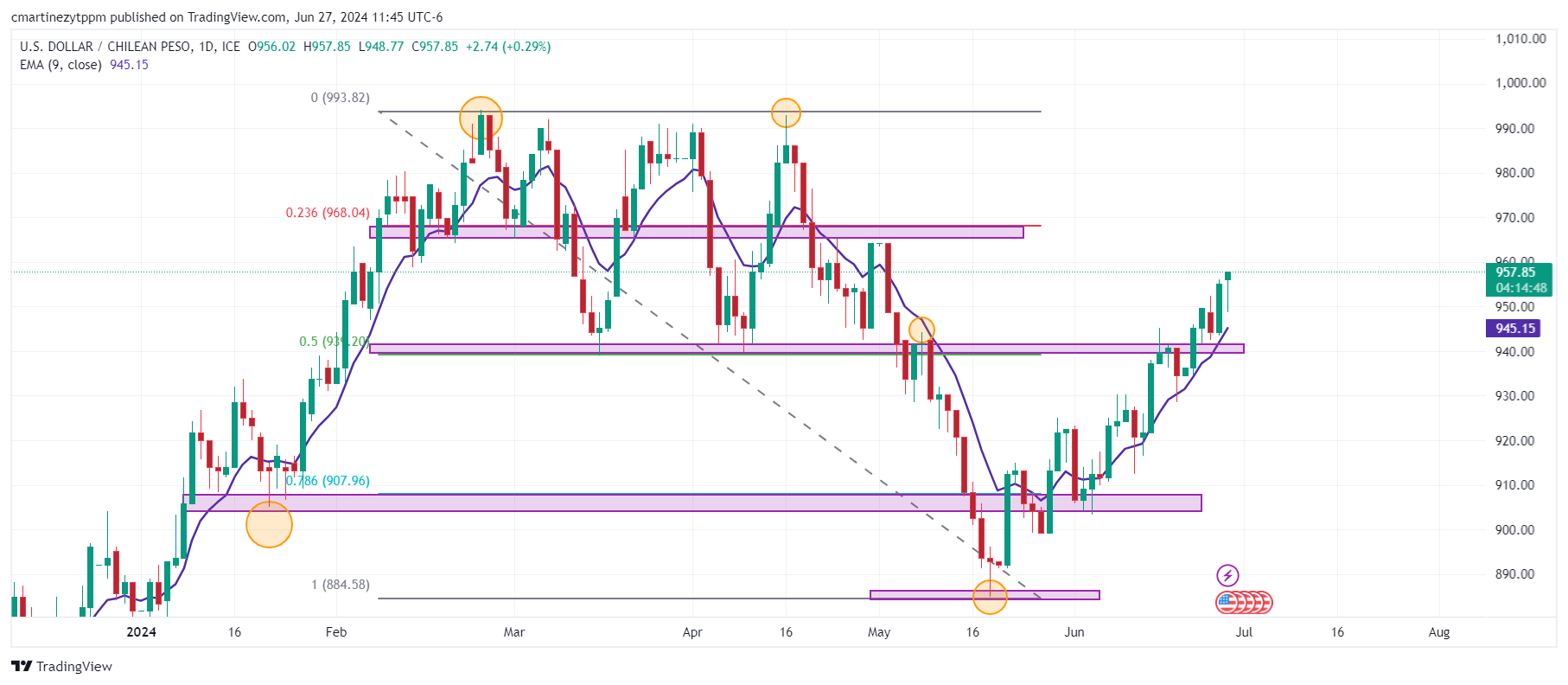

- El USD/CLP firma su segunda sesión consecutiva al alza.

- Los precios del cobre siguen cayendo ante el aumento de los inventarios.

El USD/CLP marcó un mínimo del día durante la sesión europea en 948.77, donde encontró compradores que llevaron el par a un máximo diario en 957.85. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno cotiza en 956.94 ganando un 0.20% en el día.

El cobre mantiene la tendencia bajista ante preocupaciones por la escasez de demanda

La demanda de cobre en China sigue siendo débil, ante un dólar estadounidense que se ha fortalecido en el corto plazo. Los inventarios del metal siguen siendo altos en las bolsas de Shangai y Londres. Los recientes datos económicos de Estados Unidos han provocado un repunte en el Índice del Dólar (DXY), alcanzando en la jornada del día de ayer máximos no vistos desde el 1 de mayo.

Los inversores se mantienen atentos ante la Tasa de Desempleo que publicará el Instituto Nacional de Estadística de Chile este viernes, cuya lectura previa correspondiente al mes de abril se situó en un 8.5%.

Niveles técnicos en el USD/CLP

La Media Móvil Exponencial que actualmente se encuentra en 945.43, se mantiene como soporte en el corto plazo, siguiendo la tendencia alcista. El siguiente soporte lo encontramos en 905.00, mínimo del 5 de junio que confluye con el retroceso al 78.6% de Fibonacci. La resistencia más cercana se sitúa en 965.00, máximo del 24 de abril.

Gráfico diario del Peso chileno

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Peso mexicano sigue débil a pesar de los datos económicos positivos.

- Se espera que Banxico mantenga las tasas sin cambios, con la encuesta de Citibanamex indicando que la mayoría de los economistas pronostican que no habrá recorte de tasas hasta el tercer trimestre de 2024.

- Los datos de EE.UU. muestran un PIB del primer trimestre más alto de lo esperado, menores solicitudes de desempleo y pedidos de bienes duraderos más fuertes, impulsando al USD.

El Peso mexicano registra pérdidas mínimas en las primeras operaciones de la sesión norteamericana mientras los operadores se preparan para la decisión de política monetaria del Banco de México (Banxico), programada para las 19:00 GMT. Al momento de escribir, el USD/MXN se cotiza en 18.39, con un alza del 0.36%.

Los datos económicos de México fueron mejores de lo previsto, con la tasa de desempleo por debajo de las estimaciones, mientras que la balanza comercial registró un sorprendente superávit. A pesar de ello, la moneda mexicana se mantuvo ligeramente más débil frente al Dólar estadounidense (USD).

Más tarde, se espera que Banxico mantenga las tasas sin cambios, según la última encuesta de Citibanamex publicada el 20 de junio. De los 31 economistas encuestados, solo nueve esperan un recorte de tasas al 10,75% más adelante, mientras que los otros 22 participantes del mercado movieron sus proyecciones al tercer trimestre de 2024.

Al otro lado de la frontera, los datos mixtos en Estados Unidos (EE.UU.) impulsaron al Dólar frente a la mayoría de las divisas de mercados emergentes, pero cayó frente a la mayoría de las divisas del G7. La lectura final del Producto Interior Bruto (PIB) del primer trimestre de 2024 fue más alta de lo esperado, las solicitudes de desempleo disminuyeron y los pedidos de bienes duraderos superaron las previsiones.

Por lo tanto, el USD/MXN retomó la tendencia alcista, pero sigue sujeto a la decisión de Banxico. Una pausa podría provocar un cambio de dirección y abrir la puerta para desafiar el soporte del máximo del 19 de abril en 18.15. Se verían más caídas una vez que se despeje.

De lo contrario, si Banxico relaja la política, el par exótico podría desafiar el máximo anual de 18.99, con más ganancias una vez que se despeje el nivel.

Movimientos diarios y los motores del mercado: El Peso mexicano a la defensiva antes de Banxico

- Los datos de México revelaron que la tasa de desempleo en mayo fue del 2.6%, por debajo de las estimaciones del 2.7%. La balanza comercial registró un superávit de 1.99 mil millones de dólares, aplastando las proyecciones de consenso de un déficit de -2.04 mil millones de dólares.

- La encuesta de Citibanamex mostró que los economistas descontaron menos recortes de tasas por parte del banco central, estimando que las tasas se reducirán al 10,25% en 2024, desde el 10,00%. En cuanto al USD/MXN, la estimación de consenso del tipo de cambio de fin de año es de 18.70, frente a 18.00 en el informe anterior.

- En cuanto al crecimiento económico, el consenso revisó a la baja el Producto Interior Bruto (PIB) para 2024 del 2.2% al 2.1% anual.

- El PIB de EE.UU. para el primer trimestre de 2024 fue del 1.4%, más alto que el 1.3% en las dos lecturas anteriores, aún por detrás del cuarto trimestre del año pasado con una expansión del 3.4%.

- Los pedidos de bienes duraderos de EE.UU. en mayo aumentaron un 0.1% mensual (intermensual), superando las previsiones de una contracción del -0.1%. Al mismo tiempo, las solicitudes iniciales de subsidio por desempleo disminuyeron de 239.000 la semana pasada a 233.000, por debajo de las previsiones de 236.000.

- La herramienta CME FedWatch muestra probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en un 59,5%, frente al 56.3% del miércoles.

Análisis técnico: El Peso mexicano cae ligeramente mientras el USD/MXN se recupera por encima de 18.30

El USD/MXN tiene un sesgo alcista, pero el par probablemente se mantendrá volátil a medida que se acerca la decisión de Banxico. A pesar de ello, el momentum está a favor de los compradores, ya que el RSI sugiere que los alcistas están en control.

Para una continuación alcista, los compradores necesitan empujar el tipo de cambio USD/MXN más allá del nivel psicológico de 18.50. Una vez despejado, la próxima parada sería el máximo anual de 18.99, seguido del máximo del 20 de marzo de 2023 en 19.23, seguido de un repunte a 19.50.

Por otro lado, si el USD/MXN cae por debajo del soporte del máximo del 19 de abril en 18.15, eso allanará el camino hacia 18.00. El siguiente nivel clave de soporte sería la media móvil simple (SMA) de 50 días en 17.37 antes de probar la SMA de 200 días en 17.23. Una vez despejados esos dos niveles, la próxima parada sería la SMA de 100 días en 17.06.

El Peso mexicano

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El Dólar canadiense se movió en ambas direcciones con los datos mixtos de EE.UU. del jueves.

- Canadá está ausente del calendario económico hasta la actualización del PIB del viernes.

- La inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. también se avecina el viernes.

El Dólar canadiense (CAD) tuvo un desempeño mixto el jueves después de un calendario económico ligero en el lado canadiense, dejando al CAD en medio de una publicación mixta de cifras clave de EE.UU. Los mercados se están preparando para la publicación de la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. del viernes, después de que el calendario de publicaciones de EE.UU. del jueves estuviera repleto.

Canadá está ausente del calendario económico el jueves, dejando a los operadores del CAD en espera hasta la actualización del Producto Interior Bruto (PIB) canadiense de abril el viernes.

Sin embargo, la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. del viernes eclipsará por completo las cifras del PIB canadiense. Como una lectura clave de la inflación para la Reserva Federal (Fed), la atención significativa del mercado se centrará en las cifras de crecimiento de precios de EE.UU. para cerrar la semana de operaciones.

Motores de los mercados: Los datos de EE.UU. son mixtos, el Dólar canadiense sigue el mismo camino

- Los pedidos de bienes duraderos de EE.UU. se contrajeron en mayo, registrando -0.1% intermensual frente al pronóstico de 0.2%, cayendo más de lo esperado desde el 0.4% anterior.

- El PIB del primer trimestre de EE.UU. se mantuvo exactamente como se esperaba, con una ligera revisión del PIB del primer trimestre al 1.4% desde el 1.3% inicial.

- Las solicitudes iniciales de subsidio por desempleo de EE.UU. superaron las expectativas con 233.000 nuevos solicitantes de beneficios por desempleo netos para la semana que terminó el 21 de junio. Las previsiones medianas del mercado esperaban una cifra de 236.000 en comparación con los 238.000 de la semana anterior.

- El índice de precios del gasto en consumo personal (PCE) subyacente de EE.UU., una vista previa del índice de precios PCE del viernes, subió al 3.7% en el primer trimestre frente al esperado 3.6%.

- Se espera que el PIB mensual de Canadá en mayo rebote al 0.3% desde la cifra plana anterior.

- Se espera que la inflación del índice de precios PCE subyacente de EE.UU. se suavice al 0.1% en mayo desde el 0.2% anterior.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.24% | -0.22% | -0.06% | -0.11% | -0.02% | -0.12% | 0.07% | |

| EUR | 0.24% | 0.00% | 0.15% | 0.11% | 0.23% | 0.09% | 0.31% | |

| GBP | 0.22% | -0.00% | 0.18% | 0.11% | 0.23% | 0.12% | 0.32% | |

| JPY | 0.06% | -0.15% | -0.18% | -0.05% | 0.04% | -0.09% | 0.15% | |

| CAD | 0.11% | -0.11% | -0.11% | 0.05% | 0.08% | -0.01% | 0.19% | |

| AUD | 0.02% | -0.23% | -0.23% | -0.04% | -0.08% | -0.10% | 0.08% | |

| NZD | 0.12% | -0.09% | -0.12% | 0.09% | 0.01% | 0.10% | 0.20% | |

| CHF | -0.07% | -0.31% | -0.32% | -0.15% | -0.19% | -0.08% | -0.20% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense se agita en un jueves con pocos datos, pero las ganancias siguen siendo escasas

El Dólar canadiense (CAD) está mixto el jueves, dando un rendimiento mediocre en mercados generalmente tranquilos. El CAD sube más de una décima de punto porcentual frente al Franco suizo (CHF) y el Yen japonés (JPY), pero retrocede una quinta parte de punto porcentual frente al Euro (EUR) y la Libra esterlina (GBP).

El USD/CAD está atrapado cerca de las ofertas de apertura del jueves después de una caída inicial a 1.3680. El par permanece atrapado en una trampa de acción de precios cerca de la zona de 1.3700, ya que las ofertas intradía se atascan en la media móvil exponencial (EMA) de 200 horas en 1.3692.

Las velas japonesas diarias están formando un rebote alcista después de tocar fondo en la EMA de 50 días en 1.3676 y se preparan para romper una racha de pérdidas a corto plazo después de que el par fallara en una recuperación alcista de la zona de 1.3800 a principios de junio.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Indicador económico

Producto Interior Bruto (MoM)

El PIB publicado por Statistics Canada es el valor total de los bienes y servicios producidos en Canadá. El PIB se considera una medida de la actividad económica global e indica el ritmo de crecimiento de la economía de un país. Una lectura superior a las expectativas es alcista para dólar canadiense, mientras que una lectura inferior es bajista.

Leer más.

- El GBP/USD sube a 1.2652, subiendo un 0.25%, permaneciendo por debajo del máximo semanal de 1.2703.

- Posición técnica neutral; las MAs diarias oscilan entre 1.2641 y 1.2557.

- El patrón de 'estrella vespertina' y el RSI bajista sugieren una posible caída; soporte en 1.2641/39 (DMAs de 50 y 100), 1.2600, 1.2555 (DMA de 200).

- Para un movimiento alcista, el GBP/USD debe superar 1.2700 y enfrentar resistencia en 1.2730/40.

La Libra esterlina gana algo de impulso frente al Dólar, pero sigue cotizando por debajo de los máximos semanales de 1.2703 mientras los inversores esperan la publicación del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU., junto con los temores de las próximas elecciones generales en el Reino Unido. El GBP/USD cotiza en 1.2652, subiendo un 0.25% al alza.

GBP/USD Análisis del Precio: Perspectiva técnica

El GBP/USD tiene un sesgo neutral, confirmado además por las medias móviles diarias (DMAs) atrapadas en el rango de 1.2641-1.2557. La formación de una 'estrella vespertina' impidió que los operadores recuperaran 1.2700, exacerbando la caída del Cable a un mínimo de seis semanas de 1.2612.

El impulso favorece a los vendedores, como lo muestra el RSI en territorio bajista; por lo tanto, el camino de menor resistencia del GBP/USD se inclina hacia la baja.

El primer soporte sería la confluencia de las DMAs de 50 y 100 alrededor de 1.2641/39, seguido por la cifra psicológica de 1.2600. Una vez superado, la próxima zona de demanda a desafiar sería la DMA de 200 en 1.2555.

Para una continuación alcista, los operadores deben reclamar 1.2700 y superar una línea de tendencia de soporte anterior convertida en resistencia alrededor de 1.2730/40.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El Dólar estadounidense cotiza a la baja profundo frente a casi todos sus principales pares.

- El conjunto de datos con el PIB de EE.UU., los bienes duraderos y las solicitudes semanales de subsidio por desempleo no fue bien recibido por los mercados.

- El índice del Dólar estadounidense se despide de 106.00 y se dirige a la baja.

El Dólar estadounidense (USD) cae y en el proceso está borrando todas las ganancias del pasado miércoles. El gran lote de datos que se publicó hizo que los operadores seleccionaran cuidadosamente qué elementos tomarían para su evaluación sobre dónde posicionar el Dólar estadounidense. Elementos como el aumento en las solicitudes continuas, el número creciente de inventarios mayoristas y la caída plana de los bienes duraderos fueron suficientes para enviar al Dólar estadounidense a la baja.

En el frente del calendario económico de EE.UU., todos los datos ya se han publicado y los mercados ahora estarán atentos al indicador de inflación preferido de la Reserva Federal: el Índice de Precios del Gasto en Consumo Personal el viernes. Si estos también disminuyen, como señal de una mayor desinflación, los mercados podrían desafiar la postura de línea dura actual de la Fed con un Dólar estadounidense más débil. Eso significaría que en el Índice del Dólar estadounidense, una caída a 105,00 o menos podría estar en las cartas.

Resumen diario de los movimientos del mercado: Las señales del consumidor indican el final del camino

- A las 12:30 GMT, se publicaron casi todos los datos importantes para este jueves:

- Producto Interior Bruto de EE.UU. para el tercer trimestre:

- El PIB principal creció a una tasa anualizada del 1.4%, más que el 1.3% estimado previamente.

- El Índice de Precios del PIB se mantuvo estable en 3.1%.

- El Índice de Precios del Gasto en Consumo Personal principal pasó de 3.3% a 3.4%, mientras que la lectura subyacente también aumentó de 3.6% a 3.7%.

- bienes duraderos de EE.UU. para mayo:

- Los pedidos de bienes duraderos principales cayeron a 0.1%, desde un revisado 0.6% a solo 0.2%.

- Los bienes duraderos sin coches y transporte no cumplieron con las estimaciones y cayeron de 0.4% a -0.1%.

- Solicitudes semanales de subsidio por desempleo para la semana que terminó el 14 de junio:

- Las solicitudes iniciales de subsidio por desempleo fueron más fuertes, de 238.000 a 233.000.

- Las solicitudes continuas fueron un problema, ya que aumentaron de 1.821.000 a 1.839.000.

- Las ventas de viviendas pendientes para mayo disminuyeron por segunda semana consecutiva, esta vez en un 2.1%, señalando más problemas para el mercado inmobiliario de EE.UU.

- Producto Interior Bruto de EE.UU. para el tercer trimestre:

- Las acciones están tratando de revertir la negatividad de esta semana con las acciones estadounidenses subiendo después de los datos de EE.UU. con la idea de que la postura de línea dura de la Fed está un poco exagerada.

- La herramienta CME Fedwatch respalda en gran medida un recorte de tasas en septiembre a pesar de los recientes comentarios de los funcionarios de la Fed. Las probabilidades ahora se sitúan en 56.3% para un recorte de 25 puntos básicos. Una pausa en las tasas tiene una probabilidad de 37.7%, mientras que un recorte de tasas de 50 puntos básicos tiene una escasa posibilidad de 6.0%.

- El rendimiento de los bonos del Tesoro a 10 años de EE.UU. se negocia cerca del máximo semanal en 4.28%.

Análisis Técnico del Índice del Dólar DXY: ¿El PCE desbloqueará más debilidad?

El Índice del Dólar estadounidense (DXY) ha estado paseando por los mercados gracias a algunos efectos externos. Aunque por ahora el nivel de soporte cercano en 105,89 parece estar manteniéndose, espere que la mezcla de datos de este jueves y viernes cause algunos movimientos bruscos. Más bien espere a que se calmen las aguas el viernes por la tarde para ver hacia dónde se dirigirá el Dólar estadounidense una vez que se haya revelado una imagen clara.

Al alza, el mayor desafío sigue siendo 106,52, el máximo del año hasta la fecha desde el 16 de abril. Un repunte a 107,35, un nivel no visto desde octubre de 2023, necesitaría ser impulsado por un aumento sorpresa en la inflación de EE.UU. o un cambio más agresivo de la Fed.

A la baja, 105.53 es el primer soporte antes de una trifecta de las SMAs. Primero está la SMA de 55 días en 105.27, protegiendo la cifra redonda de 105.00. Un poco más abajo, cerca de 104.70 y 104.46, tanto la SMA de 100 días como la de 200 días forman una doble capa de protección para soportar cualquier caída. Si esta área se rompe, 104.00 podría salvar la situación.

Índice del Dólar: Gráfico Diario

Los tipos de interés

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

El Dólar estadounidense opera a la alza frente al Peso colombiano registrando un máximo del día en 4.166, firmando la tercera sesión consecutiva al alza. Al momento de escribir, el USD/COP opera en 4.155, ganando 0.17% en el día.

Los inversionistas esperan con atención el dato de desempleo de mayo y la decisión de tipos de interés a publicarse este viernes 28 de junio. Se espera una bajada de tasas a 11.25% desde el 11.75% actual.

Ricardo Bonilla, ministro de Hacienda presentará iniciativa para reducir impuestos a personas jurídicas

- Se espera que la iniciativa sea presentada en la próxima legislatura que comienza el 20 de julio.

- El objetivo es reducir la tasa nominal del impuesto de renta oscilando entre un 30% y 35%

- El gobierno destaca la necesidad de aliviar la carga fiscal a las empresas.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN ha subido a máximos de una semana en 18.45.

- La tasa de desempleo de México mejora expectativas en mayo mientras el mercado espera la decisión de tasas de Banxico.

- El Dólar estadounidense se ha moderado tras los datos mixtos de EE.UU., pero no ha afectado a su cotización frente al Peso mexicano.

El USD/MXN avanza por tercer día consecutivo, elevándose este jueves a máximos de una semana en 18.45. Al momento de escribir, el par cotiza sobre 18.37, ganando un 0.22% en el día pocas horas antes del anuncio de política monetaria de Banxico.

La tasa de desempleo de México mejora expectativas mientras se espera la decisión de tipos de interés de Banxico

México ha publicado hoy varios datos económicos relevantes. En primer lugar, la tasa de desempleo del país se ha mantenido en el 2.6% en mayo, mejorando el 2.7% esperado por el mercado. Por otra parte, la balanza comercial de mayo ha mostrado un superávit de 1.991 millones de dólares después de caer en un déficit de 3.746 millones el mes anterior. La cifra está muy por encima de los -2.04 millones previstos.

La atención de los inversores está ahora mismo en la decisión de política monetaria de Banxico, que se dará a conocer a las 19.00 GMT. El mercado espera en su mayor parte que las tasas de interés del Banco Central de México se mantengan sin cambios en el 11%. Esta decisión estaría respaldada por el aumento de la inflación general en la primera parte de junio.

El Dólar estadounidense se modera tras los datos mixtos de EE.UU.

Estados Unidos ha dado a conocer varias cifras clave este jueves. Las ventas de viviendas pendientes han mostrado una caída del 2.1% mensual en mayo, cuando se esperaba una subida del 2.5%, mientras que las peticiones semanales de subsidio por desempleo se han moderado a 233.000 en la semana del 21 de junio frente a las 236.000 previstas. Por otro lado, el PIB estadounidense del primer trimestre ha cumplido previsiones y ha crecido un 1.4% anual, y las peticiones de bienes duraderos aumentaron un 0.1% en mayo frente al -0.1% estimado.

El Índice del Dólar (DXY) ha reaccionado a la baja tras la batería de datos mixtos publicados en Estados Unidos. El billete verde ha caído a un mínimo diario de 105.71.

USD/MXN Niveles

El impulso al alza continúa cerca del final de la semana. Un avance por encima del máximo del día en 18.45 encontraría resistencia inicial en 18.63, techo de la pasada semana (17 de junio). Más arriba espera una importante barrera en 18.99/19.00, techo mensual y nivel redondo, respectivamente.

En dirección sur, el primer soporte espera en la media móvil de 100 alrededor de 18.14 antes de la zona psicológica de 18.00. Por debajo, 17.87, mínimo de la semana actual, actuaría como nivel de contención antes de un posible descenso hacia los alrededores de 17/40/17.50, donde están los suelos del 5 y 6 de junio.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El NZD/USD se está recuperando en un movimiento de retroceso hacia la línea de cuello de un patrón de la línea de cuello que recientemente perforó.

- El par está en un punto crítico: aunque las probabilidades favorecen una reanudación del sesgo bajista, una continuación al alza es posible.

- Una ruptura por debajo del mínimo del 26 de junio confirmaría una continuación hacia un objetivo para el patrón de techo.

El NZD/USD ha formado un complejo patrón de techo de múltiples picos que corre el riesgo de romperse ahora que la "línea de cuello" del par – el nivel que sustenta sus mínimos – alrededor de 0.6100, ha sido perforada decisivamente.

Gráfico de 4 horas del NZD/USD

El NZD/USD perforó limpiamente la línea de cuello el 26 de junio y cayó a un mínimo de 0.6068. Sin embargo, rápidamente montó una recuperación y volvió a la línea de cuello.

La recuperación de vuelta a la línea de cuello podría ser lo que se llama un "retroceso" en la jerga técnica. Este es un movimiento que ocurre inmediatamente después de una ruptura de un patrón de gráfico en el que el precio se recupera hasta la línea de límite original, o en este caso, la línea de cuello.