- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par GBP/JPY cotiza actualmente en 190.86, lo que supone una pérdida del 0.12% en la sesión del martes.

- El RSI y el MACD diarios indican una leve reducción de la fuerza compradora, insinuando una posible fase de consolidación.

- A pesar de cierta negatividad a corto plazo, la colocación de la GBP/JPY por encima de las SMA primarias indica una perspectiva alcista más amplia.

- Los fundamentos estuvieron del lado del yen, ya que fue el par de mayor rendimiento en la sesión del martes.

El par GBP/JPY actualmente se comercia en el nivel de 190.86 en la sesión del martes, con un modesto descenso. Sin embargo, los movimientos a la baja no parecen amenazar la clara tendencia alcista que se observa en el marco temporal más amplio.

En el gráfico diario, comenzando con el índice de fuerza relativa (RSI), ha mostrado una ligera reducción de la fuerza desde el territorio de sobrecompra, pero se mantiene en la región positiva. Esto sugiere que, si bien los compradores han dominado el comercio reciente, su control está cediendo ligeramente, lo que indica una posible etapa de consolidación o repliegue. Además, las barras verdes decrecientes del histograma de Divergencia de Convergencia de Media Móvil (MACD), muestran que el impulso alcista también está perdiendo fuerza.

GBP/JPY gráfico diario

En el gráfico horario, el RSI cayó a territorio negativo, lo que indica que los vendedores han estado dominando los últimos comercios en el marco de tiempo horario. Asimismo, el histograma del MACD muestra barras verdes planas, lo que indica que el impulso comprador a corto plazo se ha estancado.

GBP/JPY gráfico horario

En conclusión, los gráficos diarios y horarios muestran discrepancias, con el gráfico diario indicando un impulso comprador que continúa, aunque debilitado. Por otro lado, el gráfico horario indica el dominio de los vendedores. Esta divergencia entre los dos gráficos señala una posible volatilidad en el par GBP/JPY. Sin embargo, en caso de que el par se mantenga por encima de sus SMA principales, las perspectivas seguirán siendo positivas.

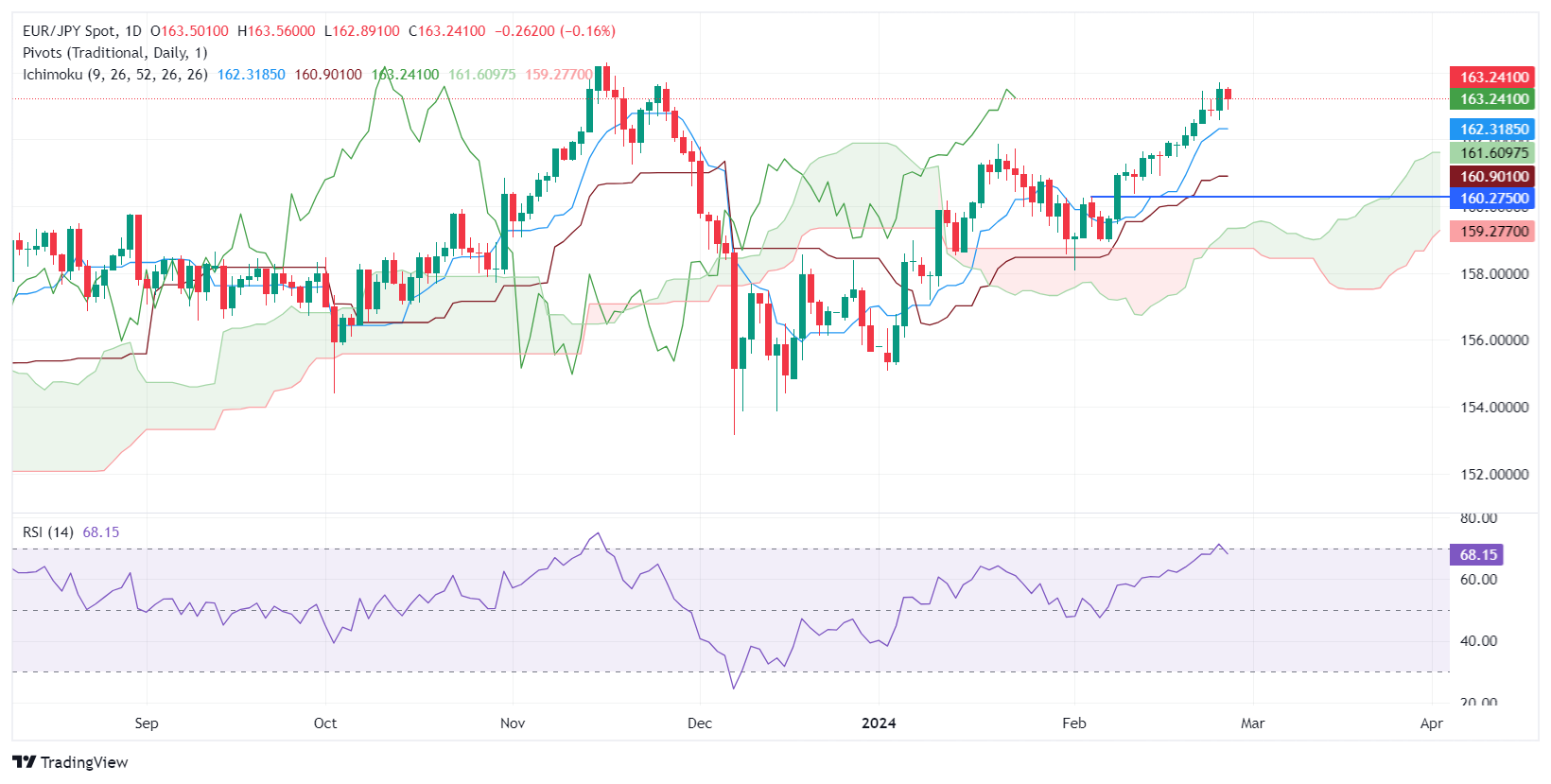

- El par EUR/JPY retrocede un 0.17%, ya que el aumento de la inflación subyacente en Japón apunta a un posible fin de los tipos de interés negativos.

- Los patrones técnicos, incluido un "harami bajista", sugieren más caídas, con niveles clave a vigilar en 162.56 y 162.00.

- La recuperación por encima de 163.00 podría abrir la senda hacia 164.00, supeditada a la superación de la resistencia cerca del máximo de la semana en 163.72.

El par EUR/JPY está cayendo a última hora de la sesión norteamericana y registrará pérdidas en torno al 0.17% el martes. El aumento de la inflación subyacente en Japón desató la especulación de que el Banco de Japón (BoJ) podría aumentar los tipos de interés, poniendo fin al ciclo de tipos de interés negativos. Por lo tanto, el par cotiza a 163,22 tras alcanzar un máximo diario de 163.52.

Desde el punto de vista técnico, el par EUR/JPY no logró extender su recuperación y retrocedió. Sin embargo, la acción del precio está bien contenida dentro de los límites de la acción del precio del lunes, lo que formaría un patrón gráfico de velas "harami bajista", lo que sugiere que se espera una mayor caída.

Si el par EUR/JPY cae por debajo de 163.00 y rompe decisivamente por debajo del mínimo del 26 de febrero en 162.56, eso exacerbaría una prueba de 162.00, pero en su camino hacia el sur, los vendedores se enfrentarán al Tenkan-Sen en 162.31.

Por el contrario, si los compradores mantienen la tasa de cambio por encima de 163.00, el par EUR/JPY podría superar el máximo de la semana actual en 163.72, lo que podría allanar el camino para probar el nivel 164.00.

Acción del precio del EUR/JPY - Gráfico Diario

- El precio del Oro sube y cotiza cerca de la SMA de 50 días, a medida que disminuyen los rendimientos del Tesoro estadounidense y se debilita el dólar.

- La atención del mercado en los próximos informes sobre el PCE y el PIB podría determinar las rupturas del Oro del estrecho rango operativo actual.

- Los indicadores económicos anteriores, incluyendo una fuerte caída en los pedidos de bienes duraderos, establecieron un tono cauteloso para las expectativas del PIB del primer trimestre de 2024.

El precio del Oro avanza modestamente pero se mantiene en un rango estrecho en la sesión del martes a mediados de Norteamérica, apuntalado por la caída de los rendimientos de los bonos del Tesoro de EE.UU.. En consecuencia, el Dólar se debilita, ya que el Índice del Dólar (DXY), que sigue a la divisa frente a otras seis divisas, cayó un 0.05%. En el momento de redactar este informe, el XAU/USD cotiza a 2.034,88$, con una ganancia del 0.18% en el día.

El metal amarillo ronda la media móvil simple (SMA) de 50 días en 2.033,48$, mientras los inversores se preparan para la publicación del último informe sobre el Gasto en Consumo Personal (PCE), el indicador de la Reserva Federal (Fed) para medir la inflación. Esto y los últimos datos del Producto Interior Bruto (PIB) podrían ser los catalizadores que impulsen el precio del Oro a salir del rango operativo dentro de la zona de los 2.020$-2.050$.

Anteriormente, el Departamento de Comercio de EE.UU. reveló que los pedidos de bienes duraderos en enero se desplomaron bruscamente, incluso peor de lo esperado, lo que podría marcar la pauta para los datos del PIB del primer trimestre de 2024. Mientras tanto, los datos de Precios de la Vivienda fueron mixtos a medida que repuntaba la demanda de los compradores.

Resumen diario de los mercados: El Oro avanza impulsado por la debilidad del Dólar, que se ve perjudicada por la caída de los rendimientos en EE.UU

- Los pedidos de bienes duraderos cayeron un -6.1% intermensual, por encima de la contracción del -4.5% esperada y de la caída del -0.3% observada en diciembre.

- El índice de precios de la vivienda S&P/Case Shiller de diciembre subió un 6.1% interanual, superando las estimaciones del 6% y la lectura del 5.4% de noviembre.

- Publicaciones anteriores de la semana:

- Las ventas de viviendas nuevas en Estados Unidos subieron un 1.5%, de 0.651 millones a 0.661 millones, menos de los 0.68 millones esperados.

- El índice de manufactura de la Fed de Dallas para febrero se contrajo -11.3 aunque mejoró en comparación con la contracción de -27.4 de enero, lo que sugiere que la actividad empresarial se está recuperando.

- La gobernadora de la Reserva Federal, Michelle Bowman, declaró que no tiene prisa por recortar los tipos, dados los riesgos al alza de la inflación que podrían estancar el avance o provocar un rebrote de la presión sobre los precios.

- Bowman dijo que la inflación disminuiría "lentamente", y añadió que seguirá siendo "cautelosa en mi enfoque a la hora de considerar futuros cambios en la orientación de la política."

- Los especuladores sobre los tipos de interés han descartado un recorte de los tipos de la Fed en marzo y mayo. Para junio, las probabilidades de un recorte de tasas de 25 puntos básicos se sitúan en el 49.7%.

- Los inversores prevén una relajación de 85 puntos básicos a lo largo de 2024.

El oro cotiza en lateral, ya que el par XAU/USD no ha logrado romper por encima del nivel de resistencia psicológica de 2.035$ durante los últimos 12 días. Sin embargo, el sesgo alcista se mantiene intacto, y si los compradores recuperan el nivel de los 2.035$, eso podría abrir la puerta para desafiar la cifra psicológica de los 2.050$. Los siguientes niveles de resistencia clave serían el máximo del 1 de febrero en 2.065,60$, por delante del máximo del 28 de diciembre en 2.088,48$.

Por otro lado, si el Oro cae por debajo del mínimo del 16 de febrero en 2.016,15$, el XAU/USD se hundiría hacia el máximo diario del 27 de octubre en 2.009,42$. Una vez superado, se expondrían niveles de soporte técnico clave como la SMA de 100 días en $2,009.56, seguida por la SMA de 200 días en 1.967,09$.

Preguntas frecuentes sobre el oro

¿Por qué se invierte en Oro?

El Oro ha jugado un papel clave en la historia de la humanidad ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso en joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y contra la depreciación de las divisas, ya que no depende de ningún emisor o gobierno específico.

¿Quién compra más Oro?

Los Bancos centrales son los mayores tenedores de Oro. En su objetivo de dar soporte a sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los Tesoros de EE.UU., que son los principales activos de reserva y refugio. Cuando el dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los Bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Una recuperación en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el Oro tiende a subir con tasas de interés más bajas, mientras que el coste más elevado del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un dólar más débil probablemente empuje al alza los precios del Oro.

- El Peso mexicano avanza modestamente mientras el Dólar se debilita aún más a pesar de la presión ejercida por el aumento de los rendimientos del Tesoro estadounidense.

- El déficit comercial de enero de México y la especulación sobre una posible rebaja de tasas de Banxico influyen en la dinámica del USD/MXN.

- Las señales de desaceleración económica y la caída del IPC apoyan la posible relajación de Banxico, lo que apunta a una próxima volatilidad del peso.

El Peso mexicano registra modestas ganancias frente al Dólar estadounidense, ya que este último sigue débil, extendiendo sus pérdidas a dos días consecutivos frente a una cesta de seis divisas, el llamado Índice del Dólar estadounidense (DXY). Sin embargo, un repunte en los rendimientos de los bonos del Tesoro de EE.UU. está limitando el avance del Peso, con el USD/MXN cotiza en 17.05, perdiendo un 0.25%.

México informó la balanza comercial de enero, la cual reveló que el país registró un déficit comercial de 302 millones de dólares, ajustado por estacionalidad, según dio a conocer el Instituto Nacional de Estadística (INEGI). El dato no logró extender las pérdidas del USD/MXN en medio de especulaciones de que el Banco de México (Banxico) podría flexibilizar su política monetaria.

En entrevista con El Economista, Pamela Díaz Loubet, economista de BNP Paribas para México, comentó: "Mantenemos el pronóstico de que (Banxico) aplicará un recorte en marzo", y adelantó que en la última minuta guía para futuras acciones, Banxico seguramente explicará que el recorte de marzo se presentará "para mantener la flexibilidad y el enfoque gradual de los recortes."

Se espera que los datos económicos en México muestren una desaceleración económica debido a las mayores tasas de interés fijadas por el Banco de México (Banxico) en 11.25%. Eso, junto con el último informe del Índice de Precios al Consumo (IPC), que registró una fuerte caída en la primera quincena de febrero, justifica la postura de tres miembros del Banxico. Las últimas actas de la reunión sugieren que los tres responsables de la política monetaria apuntan a un primer recorte de tasas en la reunión de marzo, lo que podría presionar al peso mexicano y abrir la puerta a nuevas subidas del tipo de cambio USD/MXN.

Al otro lado de la frontera, los pedidos de bienes duraderos cayeron más de lo esperado, mientras que los precios de la vivienda informados por S&P/Case Shiller fueron mixtos.

Resumen diario de los mercados: El Peso mexicano se recupera, mientras crecen las especulaciones sobre un recorte de las tasas de interés de Banxico

- México registró un déficit comercial de 302 millones de dólares en enero, ajustado por variaciones estacionales.

- El último informe sobre la inflación en México mostró que la inflación general y la subyacente continuaron descendiendo hacia el objetivo de Banxico del 3% más o menos 1%, mientras que el crecimiento económico superó las estimaciones pero terminó por debajo del 3.3% del tercer trimestre.

- El Índice de Precios al Consumo (IPC) de México en la primera quincena de febrero fue del 4.45%, por debajo del 4.9% interanual.

- El IPC subyacente de México se desaceleró del 4.78% al 4.63% anual.

- El PIB de México para el cuarto trimestre de 2023 superó las estimaciones del 2.4% interanual y alcanzó el 2.5%, por debajo del 3.3% del tercer trimestre de 2023.

- Los problemas económicos comerciales entre México y EE.UU. podrían depreciar la moneda mexicana si el gobierno mexicano no resuelve su disputa sobre el acero y el aluminio con Estados Unidos. La representante de comercio de EE.UU., Katherine Tai, advirtió que EE.UU. podría volver a imponer aranceles a las materias primas.

- En enero, los pedidos de bienes duraderos de EE.UU. descendieron significativamente hasta el -6.1% intermensual, superando la contracción prevista del -4.5% y marcando una caída más pronunciada en comparación con el descenso del -0.3% de diciembre.

- En diciembre, el índice S&P/Case-Shiller de precios de la vivienda indicó un descenso mensual del -0.3%, lo que supone una ligera aceleración del ritmo de contracción desde el -0.2% de noviembre. En términos anuales, los precios de la vivienda subieron un 6.1%, superando tanto las expectativas como la tasa de crecimiento del mes anterior.

- Las Minutas de la última reunión de la Reserva Federal (Fed) de EE.UU. mostraron que los responsables políticos siguen dudando en recortar los tipos ante el temor a una segunda ronda inflacionista. Han expresado su voluntad de ajustar la política cuando sea necesario, pero se mantienen cautos, indicando que no es urgente actuar. Esta postura se ve respaldada por los datos económicos actuales, que sugieren una fortaleza de la economía, lo que podría reavivar las presiones inflacionistas.

- Los operadores del mercado habían recortado las probabilidades de un primer recorte de tipos de 25 puntos básicos (pb) en junio, que se situaban en el 53%, mientras que el 36% de los inversores esperaban que la Fed mantuviera las tasas sin cambios en el nivel actual del 5.25%-5.50%.

El USD/MXN descendió por debajo de la zona de 17.10, rondando la media móvil simple (SMA) de 50 días, tras registrar días consecutivos de pérdidas. A pesar de que el par cayó a un mínimo de tres días en 17.04, sigue operando lateralmente, a la espera de un nuevo catalizador para tomar dirección.

si los vendedores arrastran el precio al contado por debajo de 17.00, se pondrá a prueba el mínimo de 16.78 en lo que va de año, seguido del mínimo de 16.62 en 2023. De lo contrario, los compradores podrían elevar el USD/MXN por encima de 17.10, seguido por la cifra psicológica de 17.20, antes de los niveles de resistencia clave vistos en la SMA de 200 días en 17.26 y la SMA de 100 días en 17.33.

Acción del precio del USD/MXN - Gráfico Diario

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El GBP/USD careció de impulso el martes.

- Los datos de EE.UU. decepcionaron, los operadores esperan el PIB de EE.UU..

- Esta semana también se conocerá la inflación medida por el índice PCE de la Fed.

El GBP/USD rondó 1.2680 el martes, mientras los mercados esperan un nuevo impulso por parte de la Reserva Federal (Fed), con los inversores alejándose constantemente de las elevadas apuestas de recorte de tasas. Esta semana se publicarán las cifras del Producto Interior Bruto (PIB) y del Índice de Precios de Consumo Personal (IPC).

Los datos del Reino Unido siguen siendo escasos esta semana, y los mercados se centran en las cifras clave para actualizar las expectativas de recorte de tasas de la Fed.

Los pedidos de bienes duraderos en Estados Unidos cayeron más de lo previsto en enero, con un -6.1% frente al -4.5% esperado. Los pedidos de bienes duraderos de diciembre se revisaron al 0.3% desde el 0.0%.

El PIB anualizado de EE.UU. para el cuarto trimestre se publicará el miércoles y se espera que sea plano, manteniéndose en el 3.3% anterior para el año finalizado en el cuarto trimestre. La inflación subyacente del índice de precios PCE de EE.UU., prevista para el jueves, se espera que descienda para la cifra anualizada hasta el 2.8% desde el 2.9%, mientras que la cifra intermensual se espera que aumente en enero hasta el 0.4% desde el 0.2% anterior.

Como medida de inflación favorita de la Fed, el PCE atraerá la atención de muchos inversores, que esperan señales de recortes de tipos por parte del banco central estadounidense. Un mercado laboral demasiado tenso, una inflación tozuda y una economía estadounidense que se resiste a entrar en recesión han lastrado las esperanzas de los operadores de un recorte de los tipos de la Fed.

Según la herramienta FedWatch de CME, los mercados monetarios esperan alrededor de 75 puntos básicos en recortes de tipos hasta 2024, lo que sitúa las expectativas de tasas en línea con las propias proyecciones de la Fed por primera vez desde finales de 2023.

El par GBP/USD sigue agitándose a nivel intradía, con un ciclo en 1.2650 atrapado entre la resistencia técnica en la zona de 1.2700 y el soporte técnico alcista a corto plazo desde el último mínimo oscilante en 1.2550.

El par GBP/USD ha encallado en la media móvil alcista (SMA) de 50 días, pero el par se mantiene en territorio alcista tras un doble rebote desde la SMA de 200 días cerca de 1.2575.

Gráfico horario

GBP/USD gráfico diario

Los mercados parecen haber entrado en un tema de consolidación antes de la publicación de datos clave en ambos lados del océano, mientras que los altavoces de la Fed y los funcionarios del BCE igualmente parecen alineados detrás de la idea de recortar las tasas más tarde de lo que la mayoría de los inversores anticipan.

Esto es lo que hay que saber el miércoles 28 de febrero:

El índice USD (DXY) mantuvo su gradual tramo a la baja, siempre en torno a la clave SMA de 200 días cerca de 103.70. El 28 de febrero se publicará otra revisión de la tasa de crecimiento del PIB del cuarto trimestre junto con los resultados preliminares de la Balanza comercial de bienes. Además, Bostic, Collins y Williams de la Fed hablarán.

El par EUR/USD permaneció estancado en torno a la zona media de 1.0800, con el trasfondo de la falta de dirección generalizada en el universo de las divisas. En la Eurozona, el 28 de febrero se publicarán la Confianza del consumidor, el Sentimiento económico y el Sentimiento industrial.

En línea con el resto de sus homólogas, el GBP/USD cotizó de forma irresoluta, justo por debajo de 1.2700. En el Reino Unido, Catherin Mann del BoE hablará el 28 de febrero.

El USD/JPY cotizó a la defensiva en medio de modestas pérdidas, aunque manteniendo el comercio por encima de la barrera de 150.00. El 28 de febrero se publicarán el Índice coincidente y el índice económico líder finales.

El par AUD/USD intercambió ganancias con pérdidas en torno a la zona de 0.6540. El 28 de febrero se publicará el indicador mensual del IPC del RBA.

Los precios del WTI se sumaron al optimismo del lunes y volvieron a superar el nivel 78.00$ por barril. El miércoles, la EIA publicará su informe semanal sobre los inventarios de petróleo crudo en Estados Unidos.

Los precios del Oro cotizaron en un rango ajustado en torno a la zona de los 2.030$ por onza troy, mientras que los precios de la onza de Plata se mantuvieron en la parte baja del rango cerca de 22.50$.

- El precio de la Plata cae a 22.43$, acercándose a un soporte técnico clave que podría indicar la proximidad de un suelo.

- El análisis técnico apunta a una posible caída hacia mínimos anuales si los precios caen con decisión por debajo de 22$, mostrando tendencias bajistas.

- Un rebote por encima de 23.00$ podría llevar a la plata a desafiar el nivel de resistencia de 23.30$, dando a los alcistas una oportunidad de recuperación.

El precio de la Plata cae a un mínimo de ocho días de 22.43$, aunque parece haber tocado fondo en torno a la zona de 22.40-50$. El avance de los rendimientos de los bonos del Tesoro de EE.UU. limitó al metal sin rendimiento, con el XAG/USD cotiza en 22.49$, perdiendo un 0.04% en el día.

El gráfico diario muestra que el XAG/USD ha extendido sus pérdidas a niveles vistos por última vez a mediados de febrero, después de probar brevemente la confluencia de las medias móviles de 50, 100 y 200 días (DMA) en torno a la zona de 23.00$-23.30$. Aunque la cotización de la Plata se mantiene lateral, se inclina a la baja, pero los vendedores deben intervenir y arrastrar los precios por debajo de los 22.00$. Una vez alcanzado, esto abriría la puerta a probar los mínimos anuales de 21.93$, el mínimo del 13 de noviembre de 21.88$ y el mínimo del 3 de octubre de 20.69$.

Por otro lado, si los compradores de XAG/USD elevan el precio al contado por encima de 23.00$, se espera una nueva prueba de la zona de 23.30$.

Acción del precio XAG/USD - Gráfico Diario

- EUR/USD se consolida mientras los mercados esperan los datos clave de EE.UU.

- Los pedidos de bienes duraderos en EE.UU. disminuyeron más de lo esperado.

- El PIB estadounidense el miércoles, la inflación del IPC alemán el jueves.

El EUR/USD se mantiene en la zona media, cerca de 1.0850, después de que el martes el par apenas se moviera en ninguna dirección tras el descenso de los pedidos de bienes duraderos de EE.UU. en enero, por encima de las previsiones. Los mercados a la espera de las últimas cifras del Producto Interior Bruto (PIB) de EE.UU. el miércoles.

Las ventas minoristas alemanas y la inflación del Índice de Precios al Consumo (IPC) se publicarán el jueves, seguidas por el Índice de Precios de Consumo Personal (PCE) de Estados Unidos.

Resumen diario de los mercados: El EUR/USD a la espera del PIB y la inflación

- Los pedidos de bienes duraderos en Estados Unidos se situaron en enero en el -6.1%, por debajo de la previsión del -4.5%, frente al -0.3% del mes anterior.

- La Encuesta Gfk de confianza del consumidor alemán de marzo se situó en el -29.0 esperado, recuperándose ligeramente del -29.6 revisado anterior.

- El miércoles se espera que el PIB estadounidense se mantenga en el 3.3% para el cuarto trimestre anualizado.

- El jueves, las ventas minoristas alemanas se situarán en el -1.5%, frente al -1.7% anterior.

- En Alemania, la inflación medida por el IPC para el año finalizado en febrero se situaría en el 2.6%, frente al 2.9% anterior.

- Se espera que la inflación subyacente del PCE estadounidense descienda ligeramente hasta el 2.8%, frente al 2.9% anterior.

Precios del Euro hoy

A continuación se muestra la evolución porcentual del euro (EUR) frente a las principales divisas. El euro fue la divisa más fuerte frente al dólar canadiense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.03% | -0.02% | 0.13% | -0.15% | -0.11% | -0.16% | -0.07% | |

| EUR | 0.02% | -0.02% | 0.14% | -0.14% | -0.08% | -0.16% | -0.05% | |

| GBP | 0.03% | 0.01% | 0.16% | -0.12% | -0.07% | -0.15% | -0.03% | |

| CAD | -0.12% | -0.15% | -0.15% | -0.27% | -0.24% | -0.29% | -0.20% | |

| AUD | 0.16% | 0.14% | 0.12% | 0.28% | 0.05% | -0.02% | 0.09% | |

| JPY | 0.11% | 0.10% | 0.10% | 0.22% | -0.02% | -0.07% | 0.04% | |

| NZD | 0.16% | 0.17% | 0.13% | 0.29% | 0.01% | 0.05% | 0.12% | |

| CHF | 0.07% | 0.05% | 0.03% | 0.19% | -0.09% | -0.03% | -0.12% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El par EUR/USD registró un comercio ajustado el martes y se movió en torno a 1.0850 tras una rápida recuperación desde los mínimos en torno a 1.0833. El par se mantiene en un patrón a corto plazo de mínimos más altos, pero un techo intradía cerca de 1.0860 sigue siendo un nivel de resistencia clave.

A pesar de la firme resistencia técnica, el par EUR/USD ha cerrado en verde durante los últimos nueve días de comercio, mientras que el par se acerca a la media móvil simple (SMA) de 200 días en 1.0830. El impulso alcista sigue limitado por las ofertas máximas de la semana pasada cerca de 1.0888.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

Según Michelle Bowman, miembro de la Junta de Gobernadores de la Reserva Federal (Fed), los avances más lentos de lo previsto en materia de inflación han hecho que la Fed se muestre cautelosa sobre la orientación de su política monetaria.

Aspectos más destacados

- Los últimos datos de inflación sugieren un avance más lento de la inflación.

- Michelle Bowman, de la Fed, espera que la inflación siga disminuyendo con las actuales tasas de política monetaria.

- Persisten los riesgos al alza para la inflación.

- La política monetaria de la Fed sigue siendo adecuadamente restrictiva.

- La actividad económica y el gasto del consumidor siguen siendo fuertes, y el mercado laboral se mantiene tenso.

- Si la inflación avanza de forma sostenida hacia el objetivo del 2%, con el tiempo será oportuno recortar los tipos, pero aún no ha llegado ese momento.

- Michelle Bowman, de la Fed, sigue dispuesta a subir los tipos de interés si la inflación se estanca o se invierte.

- Mantiene la cautela en materia de política monetaria.

- El par AUD/JPY cotiza en 98.49, registrando un retroceso diario del 0.10% en la sesión del martes.

- El Yen japonés se fortalece, impulsado por el inesperado repunte del IPC de enero en Japón.

- Se especula con un cambio en la política monetaria del Banco de Japón, aunque persisten las presiones desinflacionistas.

El par AUD/JPY cotiza en 98.49, lo que supone una ligera caída del 0.10% en la sesión del martes. Este ligero retroceso se observa en medio del fortalecimiento del Yen japonés, atribuido al repunte del Índice de Precios al Consumo (IPC) de Japón durante el mes de enero.

En ese sentido, las últimas cifras del IPC nacional de Japón para enero indicaron un leve aumento por encima de las expectativas. Se informó de que la tasa de inflación general había subido un 2.2% (interanual), frente a una previsión del 1.9%, y por debajo del 2.6% de diciembre. La tasa de inflación subyacente, que excluye los alimentos frescos, se situó en el 2.0% interanual, cumpliendo las previsiones del 1.9% y disminuyendo desde el 2.3% del mes anterior. Tras conocerse las cifras, tanto el yen como el rendimiento de los bonos del Estado japonés (JGB) experimentaron un repunte, y el rendimiento a 2 años alcanzó su punto más alto desde 2011, ya que los mercados renovaron sus esperanzas en un pronto levantamiento de la autoridad bancaria japonesa. Sin embargo, cabe mencionar que la inflación sigue tendiendo a la baja, lo que sugiere que el Banco de Japón (BoJ) tiene margen para mantener un enfoque cauteloso hacia la normalización de la política. Por el momento, los Mercados se preparan para un despegue en junio, pero el banco podría retrasarlo aún más.

En el gráfico diario, el índice de fuerza relativa (RSI) se mueve predominantemente en territorio positivo, destacando un control justo de los compradores sobre la dirección del mercado. A pesar de parte de su pendiente negativa, el par se mantiene en zona positiva, señalando que los alcistas siguen al mando.

Simultáneamente, la disminución de las barras verdes en el histograma de convergencia de media móvil (MACD) denota una disminución del impulso positivo. Los compradores, aunque activos, están perdiendo terreno gradualmente, lo que fomenta la cautela por parte de los alcistas. Sin embargo, el par sigue por encima de sus principales medias móviles simples (SMA) de 20,100 y 200 días, lo que sugiere que la tendencia general sigue siendo alcista, y los movimientos a la baja mencionados podrían considerarse una consolidación.

Gráfico diario del AUD/JPY

- El DXY se negocia con neutralidad en torno al nivel de 103.80, con ligeros cambios diarios.

- Los datos sobre bienes duraderos y confianza en EE.UU. fueron más débiles de lo esperado.

- La Reserva Federal mantiene una postura agresiva que se refleja en su reticencia a recortar los tipos, lo que podría limitar las caídas.

El Índice del Dólar estadounidense (DXY) se negocia actualmente con neutralidad cerca de 103.80. La Reserva Federal (Fed) ha mostrado su cautela a la hora de reducir los tipos precipitadamente, lo que ha hecho que disminuya la posibilidad de que se produzcan recortes de este tipo en marzo, mientras que las probabilidades en mayo se han reducido hasta aproximadamente el 20%. En cuanto a los datos, la debilidad de los datos de nivel medio informados durante la sesión europea está empujando al Dólar a la baja.

Si la economía estadounidense sigue mostrando debilidad, los mercados podrían reajustar sus expectativas, pero por ahora, lo más probable es que la Fed comience a recortar en junio, lo que parece proporcionar soporte al Dólar. Las cifras del Gasto en Consumo Personal (PCE) de enero y las revisiones del Producto Interior Bruto (PIB) del cuarto trimestre podrían cambiar estas apuestas.

Resumen diario de los movimientos en los mercados: El Dólar ofrece un perfil débil mientras la economía estadounidense empieza a mostrar algunas grietas

- El Índice de Confianza del consumidor de febrero del Conference Board cayó por debajo de lo previsto, con un resultado de 106.7 frente a los 115 esperados.

- Los pedidos de bienes duraderos en EE.UU. cayeron un 6.1% en enero, mucho más del 4.5% esperado.

- Según la herramienta FedWatch de CME, la renuencia de la Reserva Federal a recortar las tasas prematuramente ha modificado el sentimiento de los mercados. Las probabilidades de reducción para marzo han bajado a cero, y las de mayo, al 20%. Por ahora, lo más probable es que la relajación comience en junio.

- En caso de que los datos del PCE y del PIB sean más suaves de lo esperado, las probabilidades podrían cambiar a favor de una retórica moderada que lastre al Dólar estadounidense.

La situación técnica, como indica el gráfico diario, muestra un impulso comprador que disminuye gradualmente. Esto se observa en el Índice de fuerza relativa (RSI) que permanece tibio en territorio negativo, lo que sugiere la posible aparición de presión vendedora. La aparición de barras rojas ascendentes en la divergencia de convergencia de medias móviles (MACD), un indicador de impulso bajista, confirma esta perspectiva.

Sin embargo, la situación del índice con respecto a las medias móviles simples (SMA) presenta un panorama algo desigual. El DXY se mantiene por debajo de las SMA de 20 y 100 días, lo que indica un posible sesgo bajista a corto plazo, pero su posicionamiento por encima de la SMA de 200 días podría implicar una fortaleza alcista subyacente.

Además, la evidencia de que los osos están ganando terreno podría amplificar la presión vendedora. Por lo tanto, a corto plazo, podría sugerirse que el impulso vendedor domina actualmente. Sin embargo, esto no eclipsa por completo la tendencia general, que sigue mostrando cierto grado de resistencia alcista en el DXY.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El petróleo crudo extendió la recuperación de la semana.

- Más tarde se publicarán los valores semanales de petróleo crudo del API estadounidense.

- Los mercados de energía esperan un impulso de la demanda china.

El petróleo crudo estadounidense West Texas Intermediate (WTI) alcanzó nuevos máximos históricos el martes, extendiendo la recuperación técnica de la semana, mientras los mercados energéticos se apoyan en las expectativas de un repunte del Petróleo crudo chino, luego de que los viajes posteriores a las vacaciones provocaran un aumento en las compras de crudo.

Los viajes posteriores al Año Nuevo Lunar hino fueron mucho mayores de lo esperado en la última quincena de febrero, lo que provocó que los inventarios de petróleo crudo chino disminuyeran más rápido de lo previsto y elevó la tasa de compras de las refinerías chinas. El aumento del gasto y del consumo de petróleo crudo en China tras las vacaciones ha suscitado en los mercados la esperanza de que la demanda china de barriles siga siendo lo suficientemente elevada como para absorber la capacidad adicional.

También se prevén paradas de mantenimiento este año en China continental, donde se espera que la reducción de la capacidad de refino alcance su nivel más alto en tres años, lo que limitará aún más la oferta de productos refinados del petróleo dentro de China.

Repunta la demanda china, se esperan los valores del crudo del API estadounidense

El Instituto Americano del Petróleo (API) publica sus últimas cifras semanales de existencias de petróleo crudo en Estados Unidos, que arrojan un aumento de 7.8 millones de barriles en el exceso de barriles que flota en las cadenas de suministro de Petróleo crudo de Estados Unidos.

Los mercados de energía también se encogen de hombros ante las renovadas expectativas de un potencial cese de hostilidades en el actual conflicto de Gaza entre Israel y el Hamas palestino. Los operadores del barril siguen preocupados por la posibilidad de que el altercado se extienda a las economías cercanas centradas en el petróleo crudo, con el riesgo de que se produzcan interrupciones en la cadena de suministro en Oriente Medio.

El WTI volvió a subir hasta la zona de 78.00$, y el martes probó los 78.20$ por barril. El petróleo crudo estadounidense extendió un rebote desde el mínimo del viernes cerca de 75.80$, y el WTI continúa agitándose dentro de una consolidación aproximada entre 78.40 y 76.00$.

El WTI sigue atascado en la media móvil simple (SMA) de 200 días cerca de los 77.65$, y el impulso alcista a corto plazo sigue limitado por debajo del máximo de finales de enero en 79.20$.

Gráfico horario del WTI

Gráfico diario del WTI

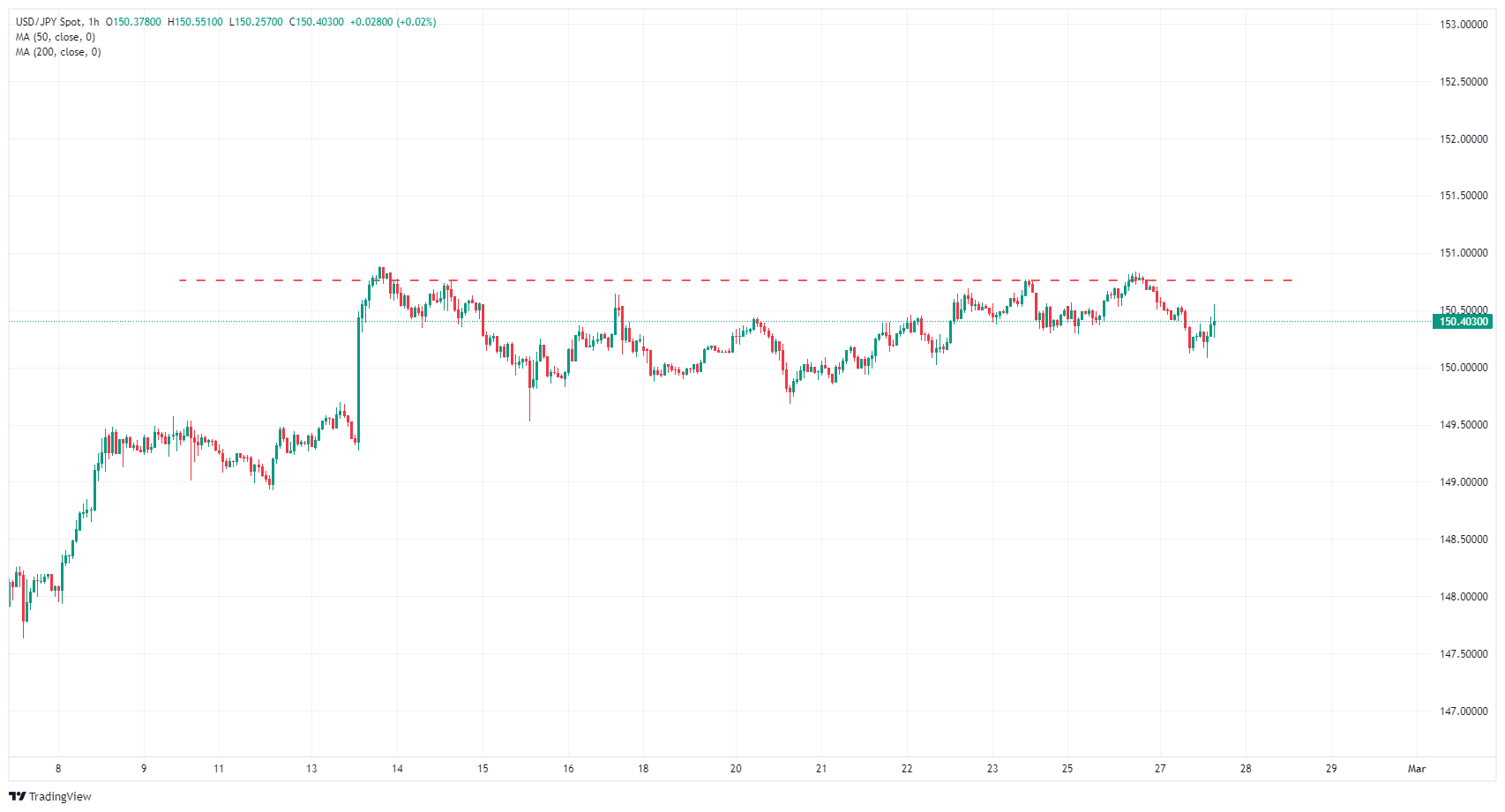

- USD/JPY se recuperó después de que los bienes duraderos estadounidenses descendieran más de lo esperado.

- La inflación nacional japonesa medida por el IPC cayó, pero menos de lo esperado.

- El PIB de EE.UU. y la inflación PCE se publicarán en la segunda mitad de la semana.

El par USD/JPY cayó en las primeras horas del martes antes de encontrar unsuelo cerca de 150.20, con el Dólar estadounidense (USD) reduciendo las pérdidas a corto plazo después de que los pedidos de bienes duraderos de EE.UU. cayeran más de lo esperado en enero. Los mercados se centrarán en el crecimiento del Producto Interior Bruto (PIB) de EE.UU. y en el Índice de Precios de Consumo Personal (PCE) que se publicarán el miércoles y el jueves, respectivamente.

El Índice de Precios al Consumo (IPC) nacional de Japón se moderó con respecto a las cifras anteriores, pero aún así cayó menos de lo esperado. El IPC nacional general anualizado bajó al 2.2% desde el 2.6% registrado en enero. El IPC nacional subyacente cayó al 2.0% desde el 2.3% del mismo periodo, pero los mercados esperaban una cifra del 1.8%.

Todo se centra en el PIB y PCE de EE.UU.

Los pedidos de bienes duraderos en Estados Unidos descendieron a -6.1% en enero, por debajo de las previsiones del -4.5%. El dato anterior también se revisó a la baja, del 0.0% al -0.3%.

El miércoles se conocerá el crecimiento del PIB de EE.UU. para el cuarto trimestre de 2023, y se prevé que el PIB anualizado del cuarto trimestre se mantenga estable en el 3.3%. El jueves, se espera que la inflación del IPC estadounidense experimente un ligero repunte en el extremo cercano de la curva, con una previsión de subida del IPC subyacente del 0.4% desde el 0.2% de enero. Se espera que el IPC subyacente anualizado de EE.UU. disminuya hasta el 2.8% desde el 2.9% para el año finalizado en enero.

Perspectivas técnicas del USD/JPY

El USD/JPY encuentra resistencia técnica a corto plazo en 150.75, mientras que el par lucha por superar la zona de 151.00. El par se mantiene limitado en el rango medio mientras los mercados se agitan, y 150.50 sigue siendo un nivel de ciclo clave para el USD/JPY.

A largo plazo, el par sigue firmemente anclado en zona alcista, con el comercio en resistencia técnica cerca de los máximos de noviembre de 2023 alrededor de 152.00. El USD/JPY ha cerrado en territorio alcista durante seis de las últimas siete semanas consecutivas de comercio.

USD/JPY gráfico horario

USD/JPY gráfico diario

- El USD/CAD comenzó la jornada con un tono suave antes de pivotar en la sesión estadounidense.

- Canadá ausente del calendario económico del martes.

- Los bienes duraderos de EE.UU. cayeron más de lo esperado, el PCE de EE.UU. en la tubería.

El USD/CAD alcanzó un mínimo intradía de 1.3484 antes de recuperarse por encima de la zona de 1.3500 después de que los pedidos de bienes duraderos de EE.UU. cayeran más de lo esperado. El par sigue sumido en la congestión a corto plazo, ya que los mercados esperan los datos del Índice de Precios de Gastos de Consumo Personal (PCE) de EE.UU. sobre la inflación a finales de semana.

Canadá espera hasta el miércoles para hacer su aparición en el calendario económico con la Cuenta corriente del cuarto trimestre. Sin embargo, esta publicación canadiense se verá eclipsada por el informe del Producto Interior Bruto (PIB) estadounidense que se publicará simultáneamente a las 13:30 GMT del miércoles.

Resumen diario de los movimientos en los mercados: El USD/CAD pivota tras la caída de los bienes duraderos

- Los pedidos de bienes duraderos en EE.UU. cayeron un 6.1% en enero, por debajo de la previsión del -4.5% frente al -0.3% del mes anterior (revisado a la baja desde el 0.0%).

- El Índice de Confianza del consumidor del Conference Board también descendió más de lo previsto, situándose en 106.7 puntos frente a la previsión de 115.0, y anteriormente en 114.8 puntos.

- El índice de precios de la vivienda en Estados Unidos subió menos de lo previsto en diciembre, un 0,1% intermensual frente al 0,3% previsto. Anteriormente se había revisado al 0.4% en noviembre.

- El miércoles se espera que la Cuenta corriente canadiense del cuarto trimestre se recupere pero siga en terreno negativo, con una previsión de -1.250 millones frente a los -3.220 millones anteriores.

- Se prevé que el PIB anualizado de EE.UU. en el cuarto trimestre se mantenga en el 3,3%.

- El jueves se publicará el PIB del cuarto trimestre de Canadá; los mercados esperan un rebote de la cifra anual hasta el 0.8% desde el -1.1% anterior.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar canadiense fue la divisa más fuerte frente al euro.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.11% | 0.10% | 0.12% | -0.01% | -0.12% | 0.03% | 0.01% | |

| EUR | -0.10% | 0.01% | 0.02% | -0.12% | -0.21% | -0.09% | -0.09% | |

| GBP | -0.09% | 0.01% | 0.02% | -0.11% | -0.21% | -0.09% | -0.09% | |

| CAD | -0.12% | -0.04% | -0.05% | -0.15% | -0.25% | -0.10% | -0.12% | |

| AUD | 0.02% | 0.11% | 0.11% | 0.13% | -0.10% | 0.02% | 0.02% | |

| JPY | 0.12% | 0.21% | 0.21% | 0.23% | 0.15% | 0.13% | 0.12% | |

| NZD | -0.03% | 0.10% | 0.06% | 0.10% | -0.04% | -0.14% | 0.04% | |

| CHF | -0.01% | 0.10% | 0.08% | 0.10% | -0.01% | -0.12% | 0.00% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El USD/CAD cayó a 1.3484 el martes antes de recuperarse hasta el conocido nivel de 1.3520. El par sigue agitándose en torno a la zona de 1.3500, y la media móvil simple (SMA) de 200 horas sigue siendo una barrera clave para el impulso en cualquier dirección a corto plazo.

La barrera técnica inmediata del máximo de febrero en 1.3586 sigue siendo un nivel clave que los alcistas deben superar para desafiar el nivel de 1.3600. Un patrón alcista de mínimos más altos en las velas diarias proporciona soporte técnico para el impulso alcista inmediato, pero la acción del precio está operando en una zona de oferta pesada de 1.3500 a 1.3550.

USD/CAD gráfico horario

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/MXN cae a mínimos de tres días en 17.04.

- La balanza comercial de México registró en enero su mayor déficit en 17 meses.

- Las peticiones de bienes duraderos caen un 6.1% en enero mientras la confianza del consumidor del CB baja a 106.7.

El USD/MXN abrió la sesión asiática en torno a 17.10, pero en las últimas horas perdido terreno, afectado por los débiles datos económicos publicados este martes en México y Estados Unidos. Tras la apertura de Wall Street, el par ha caído a 17.04, su nivel más bajo en tres días.

El precio del dólar gana terreno tras los débiles datos de EE.UU.

Estados Unidos ha publicado hoy las peticiones de bienes duraderos de EE.UU., que han mostrado un fuerte descenso del 6.1% en enero, su mayor caída desde abril de 2020. El dato ha decepcionado las expectativas del mercado, ya que se esperaba un retroceso del 4.5%.

Por otro lado, el índice de confianza del consumidor del Conference Board ha bajado en febrero a 106.7 desde 110.9, decepcionando los 114.8 puntos esperados por los expertos. Este es su nivel más bajo en tres meses.

Finalmente, el índice manufacturero de la Fed de Richmond ha mejorado a -5 puntos en febrero desde los -15 de enero, pero no ha llegado a los -4 estimados por el consenso.

El Índice del Dólar (DXY) ha subido tras estos débiles datos, alcanzando máximos del día en 103.87. El dólar sigue amparándose en las bajas posibilidades de un recorte de tasas por parte de la Fed antes de junio. La herramienta FedWatch de CME Group no prevé un primer recorte al menos hasta junio, cuando sitúa las posibilidades de que se produzca una rebaja en el 52.7%.

El foco del mercado estará ahora en los datos estadounidenses que se publicarán el miércoles, jueves y viernes, ya que moverán los pares del dólar. Mañana se dará a conocer el PIB preliminar del cuarto trimestre del 2023, y el jueves la inflación del PCE de enero. El último día laborable de la semana estará centrado en el PMI manufacturero del ISM de febrero.

México, por su parte, ha revelado que la balanza comercial del país ha mostrado un déficit de 4.315 millones de dólares en enero, su peor resultaado en 17 meses. La cifra está por debajo de las expectativas, ya que el consenso del mercado esperaba un déficit de 2.286 millones tras alcanzar un superávit de 4.242 millones en diciembre.

USD/MXN Niveles de precio

Con el dólar cotizándose a 17.06 pesos mexicanos al momento de escribir, cayendo un 0.18% en el día, una extensión de la caída encontrará soporte en la zona de 17.00/16.99, donde encontramos un nivel psicológico y un mínimo de seis semanas. Si quiebra esta región, el par podría alargar su descenso hacia el soporte situado en 16.78, mínimo del 2024 alcanzado el pasado 8 de enero.

Al alza, la resistencia principal se erige en 17.15, techo de la pasada semana. Más arriba, el USD/MXN se encontrará con una barrera en 17.22, máximo del 13 de febrero. Por encima, el cruce encontrará un muro de contención en 17.28 (techo de febrero).

La Oficina Australiana de Estadística (ABS) publicará el indicador mensual del Índice de Precios al Consumo (IPC) correspondiente a enero el miércoles 28 de febrero a las 00:30 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las previsiones de los economistas e investigadores de seis bancos principales sobre los próximos datos de inflación.

Se espera que el IPC de enero aumente hasta el 3.6% interanual desde la lectura anterior del 3.4%. De ser así, sería la primera aceleración desde septiembre y se situaría aún más por encima del rango objetivo del 2%-3%.

ANZ Bank

Esperamos que el crecimiento del indicador mensual del IPC aumente ligeramente hasta el 3.6% interanual en enero desde el 3.4% interanual de diciembre. Esto equivale a una caída del 0.2% intermensual del nivel de precios. La deflación general no es infrecuente en enero, debido a las caídas estacionales de los precios de las vacaciones, los artículos para el hogar y el vestido y el calzado. Las ponderaciones actualizadas del IPC se publicarán en esta publicación, pero no esperamos que los cambios sean tan significativos como en los últimos años, cuando los patrones de gasto se vieron más afectados por la pandemia.

Westpac

Al ser el primer mes del trimestre, el IPC de enero servirá predominantemente para actualizar los precios de bienes duraderos como prendas de vestir, muebles y enseres, textiles para el hogar y electrodomésticos (muchos de los cuales se prevé que caigan), pero muy pocos precios de servicios. Debido a los efectos de base, nuestra previsión de un aumento del 0.1% intermensual hará que el ritmo anual pase del 3.4% al 3.9% interanual.

ING

Los datos de inflación de enero probablemente revertirán parte del descenso de diciembre, ya que no esperamos que se repita la gran caída de precios que siguió al repunte de precios de diciembre de 2022. Esto debería llevar la inflación del 3.4% interanual al 3.7%, con la posibilidad de que sea incluso superior. Con el RBA considerando la necesidad de nuevas subidas de tasas en su reunión de febrero, la narrativa sobre las tasas en Australia puede cambiar de cuándo y cuánto el RBA comenzará a relajarse de nuevo a si las tasas han tocado techo después de todo.

TDS

Esperamos que el IPC mensual de enero aumente hasta el 3.7% interanual a medida que desaparezcan los elevados efectos de base y surjan presiones inflacionistas derivadas del aumento de los alquileres, los seguros y los servicios públicos. En enero, el indicador mensual suele incluir menos artículos, por lo que el dato podría ser bastante volátil, pero los riesgos de inflación son evidentes, lo que justifica que el RBA mantenga una postura de línea dura en su reunión de febrero. Es poco probable que los precios de los servicios retrocedan rápidamente, lo que pondría en peligro el objetivo del RBA de volver a situar la inflación en su nivel objetivo.

SocGen

Es probable que la inflación general mensual del IPC (interanual) de enero (3.2%) siga cayendo con respecto a diciembre (3.4%), aunque el ritmo de descenso debería ser mucho más gradual que en los últimos meses. Un descenso continuado de la inflación general mensual debería respaldar nuestro escenario base de no subida adicional de los tipos del RBA y una serie de recortes de los tipos de interés oficiales a partir del cuzrto trimestre de 2024, aunque seguimos preocupados por los riesgos al alza que persisten para la inflación, especialmente en el sector inmobiliario.

Citi

La inflación intermensual se mantuvo probablemente estable en enero, lo que implica un aumento del 3.7% en términos interanuales, aunque vemos riesgos a la baja en sus previsiones, derivados en gran medida de la inflación de los alimentos, que se espera que caiga. Por lo demás, el principal factor de inflación seguirá siendo la vivienda, ya que se prevé un nuevo aumento tanto de los alquileres como de los costes de la vivienda en propiedad. El primer mes del trimestre suele centrarse en los precios de los bienes. Después de una fuerte caída en el tercer trimestre, esperamos un cuarto trimestre más mixto tras el Black Friday y las rebajas de Navidad.

El Banco de la Reserva de Nueva Zelanda (RBNZ) anunciará su decisión sobre la tasa de interés el miércoles 28 de febrero a la 01:00 GMT y, a medida que nos acercamos a la hora de la publicación, estas son las expectativas según las previsiones de los economistas e investigadores de ocho bancos principales.

El RBNZ publicará al mismo tiempo su Declaración de Política Monetaria con previsiones macroeconómicas actualizadas y la trayectoria prevista de las tasas de interés. También habrá una rueda de prensa para comentar las nuevas proyecciones.

Se espera que el RBNZ mantenga la Tasa de Efectivo Oficial (OCR) estable en el 5.50%, pero los mercados ven alrededor de un 25% de probabilidades de una subida de 25 puntos básicos. La atención se centrará en las previsiones actualizadas sobre la evolución de las tasas.

ANZ Bank

Esperamos que el RBNZ suba el OCR al 5.75% y que publique una trayectoria del OCR que deje entrever la posibilidad de una nueva subida en abril (con un máximo de 5.85%). No esperamos que las previsiones a medio plazo del RBNZ, ni para la actividad ni para la inflación, hayan cambiado significativamente, ya que la subida del OCR provocará el prolongado periodo de crecimiento moderado necesario para reducir la inflación. Aumentar el OCR en una economía más débil es, por supuesto, arriesgado, pero esperamos que el RBNZ llegue a la conclusión de que no hacerlo es la opción más arriesgada. Si, de hecho, el Comité decide que necesita más pruebas de que es necesario un OCR más alto antes de actuar, esperaríamos, no obstante, un tono extremadamente duro y una trayectoria del OCR que establezca un listón bajo para una subida en abril.

TDS

La decisión está muy reñida, pero esperamos que el RBNZ suba 25 puntos básicos, situando el OCR en el 5.75%, siendo la encuesta sobre las expectativas de inflación de los hogares del banco central el principal catalizador de un cambio de opinión. Un gran salto en las expectativas de inflación a 5 años sin duda levantará ampollas en el RBNZ y arrojará credibilidad sobre el banco si no toman medidas. Esperamos que el banco central señale una nueva subida, fijando la tasa terminal en el 6% para este ciclo de subidas.

Westpac

Esperamos que el RBNZ mantenga el OCR sin cambios en el 5.50% en su reunión de política monetaria de febrero. Un aumento del OCR es una posibilidad real, pero sospechamos que el objetivo del RBNZ será transmitir el mensaje de que el OCR no bajará en 2024. Es probable que el perfil a corto plazo del RBNZ para el OCR cambie poco, manteniendo abierta la opción de endurecerlo -quizás ya en la declaración de política monetaria de mayo- si los datos lo justifican. Los datos futuros sobre la inflación de los bienes no comercializables, el mercado laboral, el mercado inmobiliario y el presupuesto serán fundamentales para justificar un nuevo endurecimiento.

Standard Chartered

Esperamos que el RBNZ mantenga el OCR en el 5.50%. Creemos que el RBNZ mantendrá su política restrictiva en medio de presiones inerciales sobre los precios. El riesgo de cola es que se produzcan nuevas subidas de tasas en febrero y potencialmente más allá, ya que la inmigración neta sigue dando soporte a la actividad económica a través de un mayor gasto en servicios de vivienda. Salvo que se produzca una nueva aceleración de la inflación, atribuimos una probabilidad muy baja (15%) a ese riesgo, siempre y cuando se avance en la reorientación de la inflación hacia el objetivo.

DBS Bank

Esperamos que el RBNZ mantenga su tasa oficial de efectivo en el 5.50%. En conjunto, la próxima medida del RBNZ será probablemente un recorte de tasas más que una subida.

Rabobank

Nuestra opinión interna es que no habrá subida de tipos esta semana, pero las cifras sobre las expectativas de inflación de los hogares publicadas a finales de la semana pasada son suficientes para ponernos nerviosos. Esos datos mostraron que las expectativas a dos años aumentaron del 3% al 3.2%, mientras que las expectativas a cinco años subieron al 3% después de haber estado ancladas en el punto medio del rango objetivo del RBNZ (2%) durante cuatro trimestres consecutivos. Esto es un problema, porque los banqueros centrales keynesianos creen que, cuando se trata de inflación, las expectativas se convierten en realidad.

BofA

El RBNZ mantendrá la OCR en el 5.50%. Es probable que el RBNZ continúe con su postura de línea dura, subrayando su compromiso de mantener altas las tasas de interés durante un período prolongado.

Citi

Somos escépticos en cuanto a que el RBNZ pueda llevar a cabo otra subida y esperamos que el banco central mantenga el OCR en el 5.50%. Sin embargo, el RBNZ no quiere ser el primer banco central que recorte los tipos, ni tampoco dar señales de recortes de tasas. Por lo tanto, es probable que mantenga la opción de otra subida en su OCR. Esto implicaría un sesgo de línea dura. Mientras que los riesgos se inclinan hacia los resultados moderados, un riesgo moderado para el RBNZ es si opta por eliminar la subida incluida en su OCR.

El índice de confianza del consumidor publicado por el Conference Board de EE.UU. ha caído a 106.7 puntos en febrero desde los 110.9 registrados el mes anterior. Esta lectura ha llegado muy por debajo del aumento a 114.8 esperado por los mercados.

El índice de confianza ha retrocedido en febrero después de dos aumentos consecutivos.

Además, el índice de situación actual cayó hasta 147.2 desde 154.9 y el índice de expectativas se desinfló hasta 79.8 desde 81.5. En torno a este último, una lectura por debajo de 80 es indicativa de recesión.

Además, las expectativas de inflación a 12 meses retrocedieron hasta el 5.2%.

Acera del índice de confianza del consumidor del CB

La confianza financiera es un indicador adelantado del gasto de los consumidores, que representa la mayor parte de la actividad económica global. Derivado de una encuesta a unos 3.000 hogares en la que se pide a los encuestados que valoren el nivel relativo de las condiciones económicas actuales y futuras, incluida la disponibilidad de mano de obra, las condiciones empresariales y la situación económica general.

El índice manufacturero de la Fed de Richmond mejora a -5 en febrero desde la lectura anterior de -15. Aún así, el indicador ha llegado por debajo del -4 esperado por el mercado.

El índice ha mejorado levemente después de caer en los dos últimos meses y se sitúa en -5, al igual que la lectura de noviembre del año pasado.

Acerca del índice manufacturero de la Fed de Richmond

La encuesta incluye información sobre cargas, nuevas órdenes, órdenes de trabajos atrasados e inventarios y la realiza el Banco de la Reserva Federal de Richmond. Provee información sobre la actividad corriente en el sector manufacturero (enviando correo a 220 organizaciones de negocios). La inflación de la industria se puede percibir a partir de la encuesta. Un reporte mejor que el esperado es alcista para el dólar.

- El Dólar se mantiene plano tras la publicación de los datos de bienes duraderos.

- El sentimiento de los mercados se vuelve confuso con los inversores a la espera de nuevos datos en una semana crucial.

- El Índice del Dólar vuelve a estar lateralizado y flirtea con una subida hacia 104.00.

El Dólar estadounidense (USD) se mantiene lateralizado ano en la sesión de hoy, minutos después de la campana de apertura en los Estados Unidos. El Dólar fue capaz de recuperar las pérdidas anteriores con los bienes duraderos provocando cierta fortaleza del Dólar de EE.UU. Mientras tanto, una cierta relajación se desarrolló en el frente geopolítico con el primer ministro alemán, Olaf Scholz, y el secretario general de la OTAN, Jens Stoltenberg, presionando contra las afirmaciones del presidente francés, Emmanuel Macron, repitiendo que no habrá botas sobre el terreno en Ucrania, a pesar de las duras palabras de Macron antes de que le gustaría abrir el debate sobre el tema.

En el frente económico, todas las miradas se centrarán ahora en las cifras de sentimiento que se publicarán en la sesión de este martes. mercados ya escucharon Kansas City Reserva Federal Presidente del Banco Jeffrey Schmid, quien dijo que la Fed debe ser paciente y no ajustar su política de forma preventiva. Más tarde, este martes, Michael Barr y el vicepresidente de la Fed debían hacer comentarios, aunque su discurso no tuvo ninguna referencia en los mercados.

Resumen diario de los mercados: Los bienes duraderos impulsan al Dólar

- El presidente de la Fed de Kansas City, Jeffrey Schmid, ya ha dado el pistoletazo de salida a este martes con sus primeros comentarios, en los que afirma que la Fed debería esperar y no precipitarse en su senda desinflacionista.

- Alrededor de las 13:30 GMT se publicaron los bienes duraderos de enero:

- Los pedidos de bienes duraderos pasaron de un -0.3% revisado a la baja a un -6.1%.

- Los pedidos sin transporte pasaron del -0.1% al -0.3%.

- Todas las cifras anteriores se revisaron a la baja.

- A las 13:55 se publicó el Redbook semanal, con un 3% como cifra anterior y un 2.7% para esta semana.

- Cerca de las 14:00 se publicó el Índice de precios de vivienda de diciembre, que pasó de un 0.4% revisado al alza a un 0.1%.

- El vicepresidente de la Fed, Michael Barr, no hizo ningún comentario sobre política monetaria.

- A las 15:00 se publicará la Confianza del consumidor de febrero. Anteriormente se situaba en 114.8, con una previsión de 115. Además, a esa misma hora se publicará el índice de manufactura de la Fed de Richmond para febrero, con -15 anteriormente y -4 previsto.

- La última cifra de este martes se publicará a las 15:30 con el índice de manufacturas de la Fed de Dallas para febrero, anteriormente en contracción en -27.4.

- Las acciones operan modestamente al alza en verde después de que el Dow Jones rompiera su racha de tres días de ganancias durante la noche. En China, las subidas fueron bastante buenas: tanto el Hang Seng como el índice de Shenzhen subieron cerca de un 1%. Las acciones europeas ligeramente en verde, con los futuros estadounidenses aún buscando dirección.

- Según la herramienta FedWatch de CME Group, las expectativas de una pausa de la Fed en la reunión del 20 de marzo se sitúan en el 97.5%, mientras que las probabilidades de un recorte de tasas se sitúan en el 2.5%.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.26% y se encuentra en mínimos de la sesión de este martes.

El Índice del Dólar estadounidense (DXY) está teniendo un martes difícil en el que un puñado de divisas se están apreciando frente al Dólar estadounidense, con el Yen japonés a la cabeza. Esto ha empujado al DXY por debajo de la media móvil simple (SMA) de 200 días en 103.73. Los datos de bienes duraderos de este martes podrían ser un catalizador suficiente para empujar al DXY a la baja y probar 103.00.

Al alza, la media móvil de 100 días (SMA) cerca de 104.02 es el primer nivel a vigilar, ya que es un soporte que se ha convertido en resistencia. Si el Dólar logra cruzar 104.60, 105.12 será el siguiente nivel clave a vigilar. Un paso más allá, 105.88, el máximo de noviembre de 2023. Por último, 107.20 - el máximo de 2023 - podría incluso volver a estar en el alcance, pero eso sería cuando los mercados revaloricen el momento de un recorte de tasas de la Fed de nuevo, posiblemente retrasándolo hasta el último trimestre de 2024.

A la baja, la media móvil simple de 200 días en 103.73 se rompió el jueves y más osos del dólar acudieron en masa para negociar la ruptura. La SMA de 200 días no debería ceder tan fácilmente, por lo que un pequeño retroceso hasta ese nivel podría ser más que concedido. En última instancia, perderá fuerza con la continua presión vendedora y podría caer hasta 103.16, la SMA de 55 días antes de probar 103.00 como nivel.

Preguntas frecuentes sobre los tipos de interés

¿Qué son los tipos de interés?

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

¿Cómo influyen los tipos de interés en las divisas?

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los tipos de interés en el precio del Oro?

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

¿Qué es la tasa de los fondos federales?

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El USD/COP cotiza alrededor de 3,948.50.

- Foco en el dato de desempleo de Colombia que se publicará el jueves.

El USD/COP alcanzó el lunes un máximo de 17 días en 3,970.69. Este martes, el par se ha movido entre un máximo diario de 3,964.00 y un mínimo de dos días en 3,932.97

Tras la apertura de la sesión americana, el dólar cotiza frente al peso colombiano sobre 3,948.50, perdiendo un 0.31% en lo que llevamos de jornada.

El USD/COP espera los datos de desempleo de Colombia y el PCE estadounidense

- Estados Unidos ha publicado hoy las peticiones de bienes duraderos de EE.UU., que han mostrado un fuerte descenso del 6.1% en enero, su mayor caída desde abril de 2020. El dato ha decepcionado las expectativas del mercado, ya que se esperaba un retroceso del 4.5%.

- El Índice del Dólar (DXY) ha subido tras el débil dato de peticiones de bienes duraderos estadounidense a nuevos máximos del día en 103.85.

- La herramienta FedWatch de CME Group no prevé un primer recorte de tasas de interés por parte de la Fed al menos hasta junio, cuando sitúa las posibilidades de que se produzca una rebaja en el 53.3%.

- El foco del mercado estará en los datos estadounidenses que se publicarán el miércoles, jueves y viernes, ya que moverán los pares del dólar. Mañana se dará a conocer el PIB preliminar del cuarto trimestre del 2023, y el jueves la inflación del PCE de enero. El último día laborable de la semana estará centrado en el PMI manufacturero del ISM de febrero.

- Colombia publicará este jueves su tasa de desempleo de enero, después que en diciembre el paro subiera al 10%, su nivel más alto en siete meses.

El par EUR/USD mantiene una modesta tendencia alcista en un comercio tranquilo. Los economistas de Scotiabank analizan las perspectivas del par.

El Euro recibe soporte en las caídas menores

Desde mediados de mes se ha desarrollado una sólida tendencia alcista y las ganancias del euro se ven respaldadas por una alineación positiva de las señales de impulso de la tendencia intradía y diaria. El oscilador semanal también se encuentra en la cúspide de una tendencia positiva. Esto debería significar que las caídas del euro están bien apoyadas en o alrededor del soporte de la tendencia alcista a corto plazo en 1.0835/1.0840.

Los mercados también deberían ser capaces de presionar al alza para volver a probar el máximo de la semana pasada y la resistencia a corto plazo en 1.0890.