- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El USD/JPY se acerca al máximo de 2023 en 152.00. Los economistas de Société Générale analizan las perspectivas técnicas del par.

146.00/145.50 es una zona de soporte crucial

El USD/JPY defendió la línea de tendencia trazada desde 2022 en 140,20, lo que provocó un fuerte rebote. Recientemente ha cruzado por encima de la DMA de 50 y la DMA de 200. La confluencia de estas MA cerca de 146.00/145.50 es una zona de soporte crucial.

Se espera que el par suba hacia el máximo del año pasado de 152.00. Si se supera, no se puede descartar una tendencia alcista más amplia hacia las próximas proyecciones en 154.50/155.00.

- El DXY retrocede el lunes y cotiza en 103.80 puntos.

- Las dudas de la Fed a la hora de recortar las tasas han alarmado al mercado y podrían limitar las pérdidas del DXY.

- Los datos de ventas de viviendas nuevas de enero fueron inferiores a lo esperado, situándose en 0.66 millones.

El Índice del Dólar estadounidense (DXY) cotiza en 103.80, lo que refleja un ligero retroceso. El rendimiento inferior se produce después de que se informara de que los datos de la vivienda de enero en EE.UU. fueron flojos, mientras que las dudas expresadas por la Reserva Federal (Fed) sobre un recorte prematuro de las tasas podrían limitar las caídas. De cara al futuro, los inversores aguardan los próximos informes importantes para comprender mejor la salud de la economía, incluidas las revisiones de los gastos de consumo básico y personal (PCE) y del Producto Interior Bruto (PIB) a finales de esta semana.

La Fed, inamovible desde la reunión de enero del Comité Federal de Mercado Abierto (FOMC), rechaza los recortes prematuros de las tasas. Los mercados hacen caso a esta postura y las probabilidades de que se produzcan recortes en marzo y mayo siguen siendo bajas. Por el momento, el mejor escenario para los mercados es que la Fed empiece a recortar los tipos en junio, pero todo dependerá de los datos que vayan llegando. Los datos del PCE y las revisiones del PIB serán clave.

Resumen diario de los mercados: El Dólar se debilita por los datos de vivienda

- Las ventas de viviendas nuevas de enero, según informó la Oficina del Censo de EE.UU., superaron las expectativas del mercado en 0.66 millones frente a la previsión de 0.68 millones.

- Según la herramienta FedWatch de CME, se descuenta un mantenimiento en las reuniones de marzo y mayo, mientras que las probabilidades de un recorte en junio siguen siendo el caso más fuerte, pero las probabilidades son algo bajas, en torno al 53%.

- En caso de que los datos del PCE y del PIB sean más débiles de lo esperado, las probabilidades podrían cambiar a favor de una retórica moderada y afectar al dólar estadounidense.

En el gráfico diario, el índice de fuerza relativa (RSI) exhibe una pendiente negativa que reside en territorio negativo, una indicación de que la presión de venta supera el impulso de compra en el mercado. Al mismo tiempo, la Divergencia de Convergencia de media móvil (MACD) también señala una tendencia bajista. Las barras rojas se alargan en el histograma, lo que implica un aumento del impulso vendedor. Esto pone de relieve una fuerza bajista amplificada, contribuyendo al debilitamiento del par.

Sin embargo, el posicionamiento de las medias móviles simples (SMAs) pinta un cuadro más matizado. A pesar de que el índice cotiza ahora por debajo de las SMA de 20 y 100 días, lo que apoya el sentimiento bajista, sigue por encima de la SMA de 200 días. Esta ruptura al alza puede interpretarse como una demostración de sólida resistencia por parte de los alcistas en el contexto más amplio, insinuando que los compradores están luchando por recuperar el control. Dicho esto, hay que conceder crédito a los osos, que lograron romper la media clave de 20 días, que recientemente actuó como soporte clave.

Esto sugiere que, por ahora, la fuerza vendedora domina sobre el impulso comprador, pero si los compradores defienden la SMA de 200 días, el sesgo positivo general permanecerá intacto.

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El USD/SEK cotiza en 10.306, perdiendo un 0.14% en la sesión de comercio del lunes.

- La Corona sueca resiste y está infravalorada a pesar de los débiles fundamentos económicos de Suecia, superando a sus homólogas del G10.

- El gobernador Per Jansson señaló la posibilidad de un recorte de tipos en mayo o junio ante un repunte de la inflación hasta el 5.4% interanual.

El par USD/SEK experimentó una ligera caída, registrando un descenso del 0.14% en la sesión del lunes, situándose en 10.306. En cuanto a los datos, Estados Unidos cotiza con debilidad, debido a los malos datos sobre la vivienda publicados a principios de la sesión, pero todas las miradas parecen estar puestas en los informes sobre la actividad económica y la inflación de Estados Unidos que se publicarán a finales de la semana.

La corona sueca (SEK) ha ganado terreno recientemente frente al Dólar estadounidense, a pesar de presentar un panorama económico mixto. Además, el repunte de la inflación en enero en Suecia podría empujar al Riksbank a retrasar los recortes hasta junio, alineándose en cierto modo con la postura de la Reserva Federal (Fed).

En caso de que la política monetaria sueca se alinee con la estadounidense, la salud de cada economía dictará el ritmo del par. Esta semana, en EE.UU. se informará de las revisiones del Producto Interior Bruto (PIB) del cuarto trimestre y de las cifras del Gasto en Consumo Personal (PCE) de enero, lo que podría afectar a las expectativas sobre las próximas decisiones de la Fed y alimentar la volatilidad del par. Por el momento, los mercados parecen haber descartado las probabilidades de un recorte en marzo y mayo y las han trasladado a junio.

El índice de fuerza relativa (RSI) diario se posiciona actualmente en el territorio negativo, ya que ha estado rastreando por debajo de 50, mientras que el histograma de convergencia de media móvil (MACD), con barras rojas ascendentes, significa un negativo que significa que los vendedores están asumiendo el control en el mercado, aplicando presión a la baja en el par.

Además, la posición subyacente del par con respecto a sus medias móviles simples (SMA) de 20, 100 y 200 días, reafirma el sesgo bajista.

Gráfico diario del USD/SEK

- El EUR/JPY sube, apalancado por la caída generalizada del JPY ante el enfriamiento de la economía japonesa y las previsiones de inflación.

- El impulso técnico sugiere una prueba del nivel de 164,00, con resistencia potencial en el máximo de noviembre.

- El soporte inicial está en 163.00, con objetivos bajistas adicionales incluyendo los niveles Tenkan-Sen y Senkou Span A.

El par EUR/JPY avanza con fuerza y recupera la zona de 163,00, ya que los operadores aprovechan la debilidad generalizada del yen japonés. Las últimas noticias fundamentales de Japón son que su economía se está enfriando, mientras que se espera que la inflación se sitúe por debajo del objetivo del Banco de Japón (BoJ) del 2% en sus cifras básicas. En el momento de escribir estas líneas, el par cotiza en 163.55, subiendo un 0.42%.

Desde un punto de vista técnico, el par EUR/JPY alcanzó un nuevo máximo en lo que va de año en 163.72, aunque la tasa de cambio retrocedió un poco ante el temor de que las autoridades japonesas pudieran intervenir en los mercados de divisas. Dado el trasfondo, la tendencia alcista permanece intacta, y el par podría desafiar la cifra de 164.00 a corto plazo. La superación de este nivel expondría al máximo del 16 de noviembre en 164.31, seguido de 165.00.

Por otro lado, el primer soporte del EUR/JPY sería la zona de 163.00 puntos. Si los vendedores empujan el precio al contado por debajo del mínimo del lunes en 162.56, se espera un retroceso más profundo más allá del Tenkan-Sen en 162.31, ya que los osos observan el Senkou Span A en 161.61 antes del Kijun-Sen en 160.90.

Acción del precio del EUR/JPY - Gráfico Diario

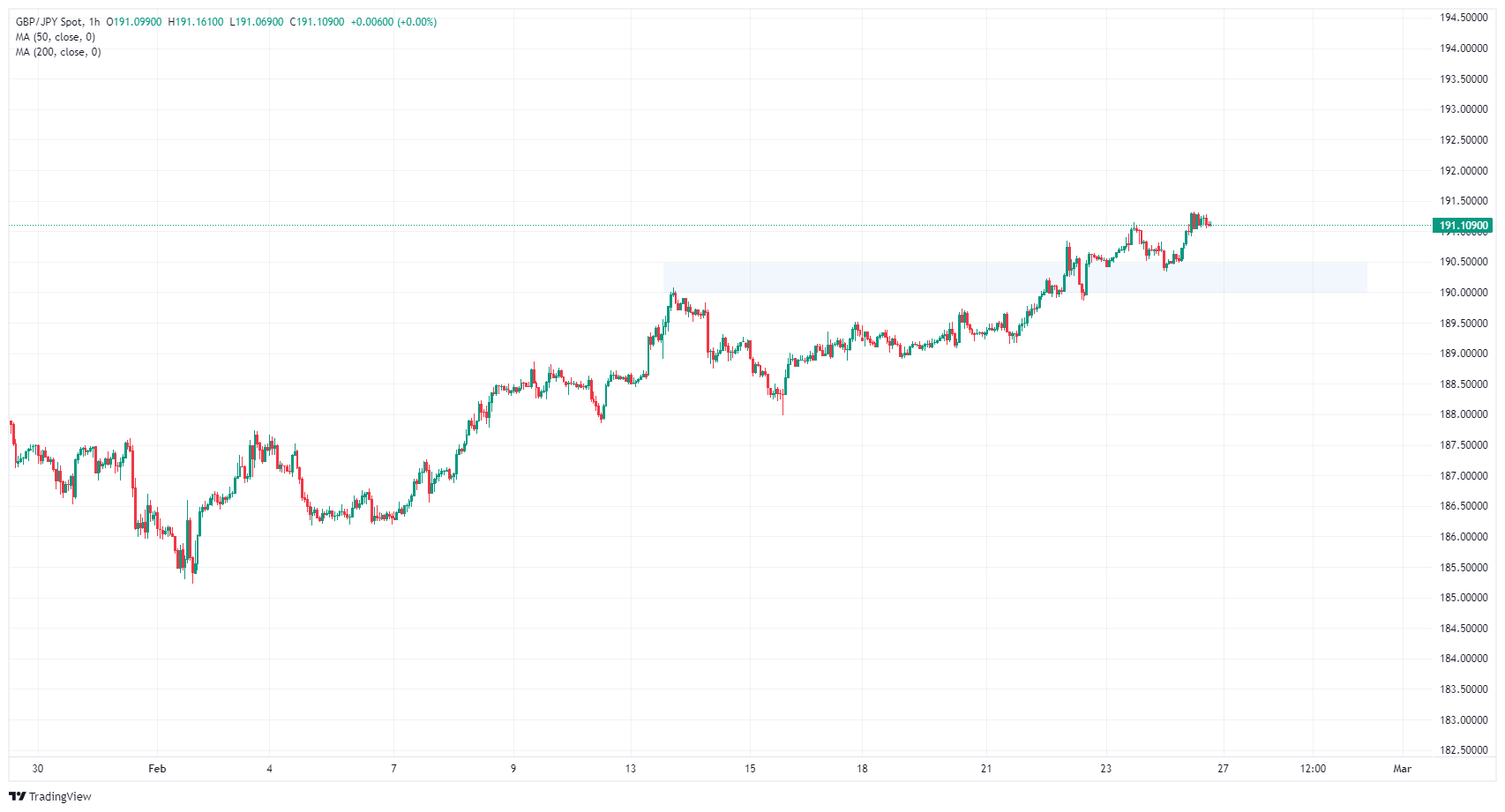

- El movimiento alcista del GBP/JPY lleva al par a sus ofertas más altas desde 2015.

- El techo técnico se sitúa cerca de 196.00, en el máximo de junio de 2015.

- El IPC nacional de Japón se publicará a primera hora del martes y se espera que siga bajando.

El cruce GBP/JPY ha subido más del 6% en 2024 mientras el par continúa subiendo a máximos de varios años, y ha alcanzado sus ofertas más altas desde agosto de 2015 justo por encima de la zona de 191.00.

Esta semana se publicarán algunos datos económicos del Reino Unido, pero serán de escasa relevancia. Las cifras de inflación del Índice de Precios al Consumo (IPC) nacional de Japón se publicarán a primera hora del martes, mientras que las cifras del Comercio minorista japonés se publicarán el jueves.

Se espera que el IPC nacional de Japón para el año finalizado en enero reitere los resultados del IPC adelantado de Tokio, ya que la inflación japonesa sigue enfriándose. Se prevé que el IPC nacional subyacente retroceda hasta el 1.8% interanual desde el 2.3% del periodo anterior.

A primera hora del jueves, se espera que el comercio minorista de Japón rebote hasta el 2.3% interanual frente al 2.1% anterior, pero se prevé que la producción Industrial de enero caiga bruscamente un 7.4% frente al aumento del 1.4% del mes anterior.

GBP/JPY se acerca rápidamente a las ofertas máximas de 2015 cerca de 196.00, con precios por encima del nivel de precios principales de 200.00 esperando más allá. El GBP/JPY no ha cotizado por encima de 200,00 desde 2008.

El GBP/JPY ha subido más de un 3% desde las ofertas mínimas de febrero en 185.23, y el par se está acercando a máximos de varios años que dejan al cruce con pocas barreras técnicas a medida que continúa la marcha hacia arriba en los gráficos.

Una zona de oferta a corto plazo está marcada entre 190.50 y el nivel de 190.00, y 190.00 sigue siendo una barrera técnica clave después de haber limitado previamente la acción intradía del gráfico tras el rechazo anterior de febrero desde el nivel clave.

El GBP/JPY ha repuntado en 2024, subiendo desde el mínimo inicial de enero en 178.74, consiguiendo un rebote alcista de la media móvil simple (SMA) de 200 días en el proceso, que actualmente está subiendo a través de la zona de 183.00.

GBP/JPY gráfico horario

GBP/JPY gráfico diario

- El Oro retrocede hasta 2.026,93$, presionado por el fortalecimiento del Dólar y el aumento de los rendimientos del Tesoro.

- Los mercados reevalúan el calendario de recortes de tasas de la Fed, con un 50% de probabilidades de una posible flexibilización en junio.

- El rendimiento del Tesoro de EE.UU. a 10 años en torno a máximos históricos limita el precio del Oro.

El precio del Oro retrocede después de alcanzar la media móvil simple (SMA) de 50 días en 2.033,67$ durante la sesión europea y pierde un 0,40% mientras el Dólar cae. Sin embargo, el aumento del rendimiento del Tesoro estadounidense a 10 años y el recorte de las probabilidades de que la Reserva Federal de EE.UU. (Fed) se muestre moderada han propiciado una caída del metal no rentable. El XAU/USD cotiza a 2.026,93$, tras alcanzar un máximo de 2.037,07$.

El sentimiento sigue siendo mixto, aunque ligeramente negativo, a favor del dólar estadounidense. Los especuladores sobre los tipos de interés han descartado una rebaja de los tipos de la Fed en marzo y mayo. Para junio, las probabilidades de un recorte de tasas de un cuarto de punto porcentual se sitúan en el 50%. El rendimiento de los bonos del Tesoro estadounidense a 10 años sube cuatro puntos y medio hasta el 4.295%, lejos de alcanzar el máximo de lo que va de año (4.354%), aunque mantiene la presión sobre el metal amarillo, ya que los inversores se alinean con la postura de los funcionarios de la Fed de tres recortes de tipos hacia finales de 2024.

Resumen diario de los mercados: El avance del Oro se ve limitado por la subida de los rendimientos en EE.UU

- En cuanto a los datos, las ventas de viviendas nuevas en EE.UU. subieron un 1.5%, de 0.651 millones a 0.661 millones, menos de los 0.68 millones esperados.

- El Índice de manufactura de la Fed de Dallas para febrero se contrajo -11.3 aunque mejoró en comparación con la contracción de -27.4 de enero, lo que sugiere que la actividad empresarial se está recuperando.

- Las Minutas de enero del Comité Federal de Mercado Abierto (FOMC) revelan que los responsables políticos se muestran cautos a la hora de reducir los tipos de interés, debido principalmente al reciente repunte de las medidas de inflación. Aun reconociendo que los riesgos asociados al cumplimiento de su doble mandato de estabilidad de precios y máximo empleo están cada vez más equilibrados, la Fed pretende seguir "muy atenta" a la inflación. Esta atención se produce incluso cuando reconocen que los riesgos económicos se inclinan hacia una recesión.

- Por otra parte, el mercado laboral estadounidense se mantiene fuerte, después de que los últimos datos de solicitudes iniciales de subsidio de desempleo reflejaran un menor número de estadounidenses que solicitan prestaciones por desempleo.

- La actividad empresarial estadounidense se moderó en febrero, según mostró S&P Global. Los índices de servicios y compuesto se expandieron por debajo de la lectura del mes anterior, aunque la manufactura sorprendentemente saltó, saliendo del territorio de contracción.

- Los inversores prevén una relajación de 85 puntos básicos a lo largo de 2024.

- El Índice del Dólar, que sigue la evolución del Dólar frente a una cesta de seis divisas principales, cotiza actualmente cerca de 103.84, perdiendo un 0.12%.

- El presidente de la Fed de Nueva York, John Williams, dijo que la Fed está en camino de recortar los tipos de interés "a finales de este año". Señaló que el progreso de la inflación hacia el objetivo del 2% del banco central sería "accidentado", pero en general la economía se dirige "en la dirección correcta".

El lunes se repite la nota del viernes: "El Oro ha cambiado a un sesgo neutro al alza mientras se aferra a la Media móvil simple (SMA) de 50 días".

A pesar de que el XAU/USD no ha logrado aferrarse por encima de la SMA de 50 días, la tendencia está intacta a menos que el Oro caiga por debajo del mínimo oscilante del 16 de febrero en 2.016,15$, lo que agravaría un desafío del máximo diario del 27 de octubre convertido en soporte en 2.009,42$. Una vez superado, eso expondrá niveles clave de soporte técnico, como la SMA de 100 días en 2.007,82$, seguida de la SMA de 200 días en 1.966,79$.

Al otro lado, los compradores que arrastren el precio al contado del XAU/USD por encima de la SMA de 50 días podrían allanar el camino para desafiar 2.050$. Una vez superados estos niveles, el siguiente objetivo sería el máximo del 1 de febrero en 2.065,60$, antes del máximo del 28 de diciembre en 2.088,48$.

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El EUR/CHF sube más de un 3% desde los mínimos de diciembre.

- Lagarde, presidenta del BCE, espera un rebote del crecimiento.

- El Franco suizo se debilita en los mercados principales.

El EUR/CHF alcanzó nuevos máximos históricos el lunes, mientras el par se adentraba en máximos de diez semanas por encima de 0.9550. El Franco suizo (CHF) se ha depreciado notablemente frente a la mayoría de sus principales divisas en 2024, y ha perdido un 2.88% interanual frente al Euro (EUR).

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, informó el lunes sobre el último Informe Anual del BCE en Estrasburgo. La máxima responsable del BCE señaló que la institución espera que la inflación siga ralentizándose a medida que se modera el impulso alcista de las crisis pasadas. Han pasado casi tres años seguidos desde el inicio de la inflación que el BCE calificó inicialmente de "transitoria". No se prevé que la inflación europea descienda por debajo del objetivo superior del BCE del 2% hasta algún momento de 2025.

La encuesta Gfk sobre la Confianza del consumidor alemán de marzo se publicará a primera hora del martes y se prevé que mejore ligeramente, situándose en -29.0 frente al -29.7 anterior. El miércoles se publicará en Suiza la encuesta ZEW de expectativas de febrero, que se situó en -19.5. El jueves se publicarán las ventas minoristas alemanas de enero y el Producto Interior Bruto (PIB) suizo del cuarto trimestre, que se prevé se reduzca ligeramente hasta el 0.2% intertrimestral, frente al 0.3% del trimestre anterior.

Últimamente el par EUR/CHF se encuentra en una fase alcista, y el lunes cerrará al alza y con otra vela alcista, ya que 15 de las últimas 17 jornadas de comercio consecutivas han cerrado planas o al alza.

Con el par superando el máximo de diciembre en 0.9545, el próximo objetivo inmediato para los postores del EUR/CHF será el máximo de noviembre en 0.9685.

EUR/CHF gráfico horario

Gráfico diario del EUR/CHF

- El precio de la Plata cae más de un 2%, mientras los inversores reaccionan al aumento del rendimiento de los bonos del Tesoro estadounidense.

- La incapacidad de mantenerse por encima de la DMA de 50 días y del nivel de 23.00$ desencadena una venta masiva hacia el soporte de 21.88$.

- El posible rebote depende de que se recuperen los 22.57$, y la Plata podría oscilar dentro de un rango estrecho cerca de los niveles actuales.

El lunes, los precios de la Plata se desplomaron a mínimos de siete días durante la media sesión norteamericana, ya que los rendimientos de los bonos del Tesoro de EE.UU. subieron mientras los operadores se preparaban para la publicación de las cifras de inflación de EE.UU. a finales de semana. En el momento de redactar este informe, el par XAG/USD opera en 22.47$, lo que supone un descenso de más del 2.05%.

La tendencia bajista del XAG/USD se ha extendido, ya que los compradores no lograron recuperar la media móvil de 50 días (DMA), lo que abrió la puerta a un retroceso por debajo de 23.00$. La tendencia bajista se reanudó cuando la plata cayó por debajo del mínimo del 23 de febrero de 22.57$. Sin embargo, un cierre diario por debajo de esta última cifra consolidaría la tendencia bajista y abriría la puerta a una corrección más profunda hacia el mínimo oscilante del 13 de noviembre de 21.88$, antes de extender sus pérdidas hasta 21.00$.

Por otro lado, si los compradores intervienen y el XAG/USD registra un cierre diario por encima de 22.57$, espere que el metal gris permanezca en un rango límite en torno a la zona de 22.50$-23.00$, limitado por las DMA, en torno al rango de 23.05$-23.26$.

Análisis del precio del XAG/USD - Gráfico Diario

La mayor debilidad del Dólar permitió al espacio asociado al riesgo mantener su marcha hacia el norte en medio de la constante especulación sobre un recorte de los tipos de interés por parte de la Fed en junio y antes de los datos clave de inflación tanto en EE.UU. (PCE) como en la Eurozona (IPC).

Esto es lo que hay que saber el martes 27 de febrero:

El Dólar comenzó la semana a la defensiva y mantuvo el comercio por debajo de la marca 104,00 cuando se sigue por el índice USD (DXY). El martes, el Conference Board publicará su indicador de Confianza del consumidor, secundado por el Índice de Precios al Consumo de la FHFA y los pedidos de bienes duraderos. Además, está previsto que hablen Schmid y Barr de la Fed.

El EUR/USD extendió aún más al norte su rebote multisesión y volvió a apuntar a los máximos mensuales cerca de 1.0900. El 27 de febrero se publicará la Confianza del consumidor de GfK en Alemania.

El sesgo alcista del GBP/USD se mantuvo limitado por la vecindad de 1.2700 en medio del rebote multisesión en curso. Al otro lado del Canal de la Mancha, Ramsden, del Banco de Inglaterra, no hablará hasta el 27 de febrero.

El USD/JPY mantuvo sin cambios su sesgo alcista gradual y se acercó al nivel redondo clave de 151.00. El martes, la Tasa de Inflación ocupará un lugar central en la agenda japonesa.

El par AUD/USD invirtió notablemente su tendencia alcista de dos semanas y cayó a mínimos del día cerca del nivel de 0.6530. El próximo indicador mensual del IPC del RBA se publicará en Oz el 28 de febrero.

Los precios del WTI dejaron atrás el retroceso del viernes y recuperaron la zona por encima de 77.00$ por barril gracias a la preocupación por posibles interrupciones, así como a la habitual narrativa de escasez de suministro.

Los precios del Oro moderaron el avance del viernes en respuesta al aumento de los rendimientos de EE.UU. a través de la curva, volviendo a la zona de 2.025$. Su prima, la plata, cayó a mínimos de varios días cerca de 22.50$.

- El par EUR/USD sube un cuarto de punto porcentual en una apertura de mercado débil.

- La presidenta del BCE, Lagarde, habló el lunes y reiteró su postura sobre la inflación.

- Esta semana se publicarán los datos de inflación, y el jueves el PCE estadounidense será uno de los datos clave.

El par EUR/USD comenzó la semana con poca actividad en el calendario económico, mientras los mercados se relajan en la jornada del lunes. El par EUR/USD subió alrededor de un cuarto de punto porcentual el lunes, ya que los indicadores técnicos siguen siendo débiles a la espera de los datos de inflación y crecimiento que se publicarán a ambos lados del charco.

El martes se publicarán los Pedidos de Bienes Duraderos en EE.UU., y el miércoles la Confianza del consumidor en la UE y el Crecimiento del Producto Interior Bruto (PIB) en EE.UU.. El jueves, los datos de la zona euro llegarán tarde a la semana de comercio, con las ventas minoristas alemanas y la inflación medida por el Índice de Precios al Consumo (IPC). El jueves también se publicará en Estados Unidos el índice de precios del consumo personal de enero.

Resumen diario: El EUR/USD se mantiene estable el lunes, a la espera de datos clave

- La presidenta del Banco Central Europeo (BCE), Christine Lagarde, señaló el lunes que la inflación sigue suavizándose hacia los objetivos del BCE y que, por el momento, mantiene su política restrictiva.

- El martes se publicará la Encuesta Gfk de Confianza del consumidor alemán de marzo, que se espera que se recupere hasta -29.0 desde -29.7.

- El martes también se publicarán los pedidos de bienes duraderos de enero en Estados Unidos, con una previsión de descenso del 4.8% frente al 0.0% anterior.

- El miércoles dependerá del PIB estadounidense del cuarto trimestre, que se prevé se mantenga estable en el 3.3% durante los cuatro trimestres.

- El jueves se publicarán las ventas minoristas alemanas, que se recuperarán ligeramente hasta el -1.5% en enero, frente al -1.7% anterior.

- Se prevé que el IPC alemán de febrero descienda hasta el 2.7% interanual, frente al 3.1% anterior.

- Se espera que el índice de precios PCE subyacente de Estados Unidos se sitúe en el 0.4% intermensual en enero, frente al 0.2% anterior.

Precios del Euro hoy

A continuación se muestra la evolución porcentual del euro (EUR) frente a las principales divisas. El euro fue la moneda más fuerte frente al dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.21% | 0.00% | 0.09% | 0.46% | 0.18% | 0.24% | -0.03% | |

| EUR | 0.21% | 0.20% | 0.29% | 0.67% | 0.40% | 0.44% | 0.19% | |

| GBP | 0.01% | -0.20% | 0.09% | 0.47% | 0.20% | 0.25% | -0.02% | |

| CAD | -0.08% | -0.30% | -0.09% | 0.39% | 0.09% | 0.16% | -0.12% | |

| AUD | -0.48% | -0.67% | -0.46% | -0.38% | -0.27% | -0.22% | -0.48% | |

| JPY | -0.18% | -0.41% | -0.14% | -0.10% | 0.30% | 0.05% | -0.21% | |

| NZD | -0.24% | -0.44% | -0.23% | -0.15% | 0.23% | -0.04% | -0.27% | |

| CHF | 0.01% | -0.20% | 0.01% | 0.10% | 0.48% | 0.19% | 0.25% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El EUR/USD sigue limitado por debajo de 1.0860 el lunes, pero los mínimos más altos a corto plazo mantienen al par limitado. En los gráficos intradía se mantiene una zona de oferta desde 1.0800 hasta 1.0820, y 1.0880 representa el techo técnico a corto plazo.

A pesar de la escasa tendencia alcista, el par EUR/USD ha cerrado al alza durante ocho jornadas consecutivas y va camino de sumar una novena. De los últimos 14 días de comercio, sólo dos han logrado cerrar en rojo.

La presión técnica está presionando al par hacia la zona media de la media móvil simple (SMA) de 200 días, cerca de 1.0830. El EUR/USD ha subido un escaso 1.3% desde las ofertas mínimas de febrero cerca de 1.0695.

EUR/USD Gráfico horario

Gráfico diario

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El AUD/JPY cotiza a 98.50, con una caída del 0.25% durante la sesión del lunes.

- El RSI diario para el AUD/JPY oscila en la zona positiva con un leve giro hacia los vendedores.

- En la escala horaria, el RSI se ubica en territorio negativo, señalando una corrección bajista a corto plazo.

- Los indicadores consolidan las ganancias que llevaron al par a máximos de varios años.

El par AUD/JPY cotiza actualmente en 98.50, con una ligera caída del 0.25%. En base a la combinación de indicadores, el par tiene un sesgo predominantemente alcista, aunque hay leves indicios bajistas en los plazos más cortos. En ese sentido, los movimientos bajistas pueden verse como una mera corrección técnica del par necesaria para consolidar las ganancias que lo llevaron a máximos desde 2015.

En el gráfico diario, considerando los recientes valores del índice de fuerza relativa (RSI), el índice muestra un leve retroceso, lo que implica un leve cambio a favor de los vendedores cerca de la zona de sobrecompra. No obstante, el posicionamiento en el medio dominio superior indica que los compradores siguen ejerciendo el control. En cuanto a la divergencia de convergencia de medias móviles (MACD) diaria, las barras verdes decrecientes del histograma señalan un desvanecimiento del impulso positivo. A pesar de esta desaceleración, el color positivo implica que los alcistas todavía pueden tener algo de combustible para contraatacar los tirones bajistas.

AUD/JPY gráfico diario

En el gráfico horario, el RSI se ha asentado en la banda negativa, mostrando un escenario conflictivo entre el corto plazo y la perspectiva más amplia. Al mismo tiempo, el histograma del MACD muestra una tendencia alcista, pero se caracteriza por barras rojas, que apuntan a una acumulación de impulso negativo.

Gráfico horario del AUD/JPY

En resumen, el AUD/JPY muestra señales alcistas desde una perspectiva general, apoyadas por su posicionamiento por encima de sus principales SMA y la representación de territorio positivo por parte del RSI y el MACD diarios. Sin embargo, las señales bajistas emergen en escala horaria y quizás sean una advertencia de que los alcistas pueden tomarse una pausa en las próximas sesiones para consolidar ganancias.

- El Peso mexicano se mantiene débil a la espera de un informe crucial sobre la inflación en Estados Unidos.

- La balanza comercial, el desempleo y el PMI de manufactura de México centrarán la atención en las tendencias económicas en medio de las elevadas tasas de Banxico.

- Las Minutas de la reunión de Banxico alimentan las especulaciones sobre un recorte de tasas en marzo, lo que influye en la trayectoria del peso.

El Peso mexicano (MXN) extendió sus pérdidas frente al Dólar estadounidense (USD) el lunes, pero se mantuvo cerca de los niveles conocidos, con los participantes del mercado a la espera de una apretada agenda económica semanal en los Estados Unidos. Los operadores están atentos a la publicación del informe del Gasto en Consumo Personal (PCE, por sus siglas en inglés), el indicador de inflación preferido de la Reserva Federal (Fed), junto con las cifras del Producto Interior Bruto (PIB) del cuarto trimestre de 2023 en su segunda estimación. El par USD/MXN cotiza en 17.12, subiendo un 0.14% en el día.

La agenda económica de México del lunes está ausente, aunque toma ritmo el martes con la publicación de la balanza comercial que se espera que imprima un déficit en enero. El jueves, el Instituto Nacional de Estadística (INEGI) dará a conocer la tasa de desempleo de enero, que se estima aumente con respecto a los datos de diciembre, seguida el viernes por la confianza empresarial y el PMI manufaturero de S&P Global.

Se espera que los datos económicos de México muestren una desaceleración económica debido a la subida de las tasas de interés fijadas por el Banco de México (Banxico) en el 11.25%. Esto, junto con el último informe del Índice de Precios al Consumo (IPC), que registró una fuerte caída en la primera quincena de febrero, justifica la postura de tres miembros del Banxico. Las Minutas de la última reunión sugieren que los tres responsables de la política monetaria apuntan a una primera bajada de tasas en la reunión de marzo, lo que podría presionar al Peso mexicano y abrir la puerta a nuevas subidas del tipo de cambio del USD/MXN.

Al otro lado de la frontera, los datos del sector inmobiliario fueron positivos, mientras que el índice manufacturero de la Fed de Dallas de febrero mejoró ligeramente con respecto a las cifras de enero.

Resumen diario de los movimientos en los mercados: El Peso mexicano se acerca a los mínimos de la semana pasada

- El lenguaje de las minutas del Banxico fue menos "agresiva", indicando un enfoque más flexible, según analistas citados por El Economista. Los analistas de Goldman Sachs comentaron que la Junta de Gobierno del Banxico se inclina por flexibilizar la política monetaria a menos que choques exógenos impacten en la tasa de cambio USD/MXN.

- El último informe sobre la inflación en México mostró que la inflación general y la subyacente siguieron descendiendo hacia el objetivo de Banxico del 3% más o menos el 1%, mientras que el crecimiento económico superó las estimaciones pero terminó por debajo del 3.3% del tercer trimestre. Estos factores se sumaron al desplome de las ventas minoristas:

- El Índice de Precios al Consumo (IPC) de México en la primera quincena de febrero fue del 4.45%, por debajo del 4.9% interanual.

- El IPC subyacente de México se desaceleró del 4.78% al 4.63% en los datos anuales.

- El PIB de México para el cuarto trimestre de 2023 superó las estimaciones del 2.4% interanual y alcanzó el 2.5%, por debajo del 3.3% del tercer trimestre de 2023.

- Los problemas económicos y comerciales entre México y EE.UU. podrían depreciar la moneda mexicana si el gobierno mexicano no resuelve su disputa sobre el acero y el aluminio con Estados Unidos. La Representante de Comercio de EE.UU., Katherine Tai, advirtió que EE.UU. podría volver a imponer aranceles a las materias primas.

- Las ventas de viviendas nuevas en Estados Unidos subieron un 1.5%, de 0.651 millones a 0.661 millones, menos de los 0.68 millones esperados.

- Las Minutas de la última reunión de la Reserva Federal (Fed) de EE.UU. mostraron que los responsables políticos siguen dudando en recortar los tipos ante el temor a una segunda ronda de inflación. Han expresado su voluntad de ajustar la política cuando sea necesario, pero se mantienen cautos, indicando que no es urgente actuar. Esta postura se ve respaldada por los datos económicos actuales, que sugieren una fortaleza de la economía, lo que podría reavivar las presiones inflacionistas.

- Los operadores del mercado habían recortado las probabilidades de un primer recorte de tipos de 25 puntos básicos (pb) en junio, situándolas en el 49.4%, mientras que el 40% de los inversores esperaban que la Fed mantuviera las tasas sin cambios en el nivel actual del 5.25%-5.50%.

El USD/MXN sigue consolidando por tercer día consecutivo por encima de la Media móvil simple (SMA) de 50 días en 17.07, lo que podría abrir la puerta a nuevas ganancias. Si los compradores recuperan la cifra psicológica de 17.20, eso podría abrir la puerta para amenazar la SMA de 200 días en 17.27. Si se superan estos dos niveles, el siguiente sería la SMA de 100 días en 17.38, antes de 17.50. Por otro lado, si los vendedores recuperan la SMA de 200 días en 17.07, se abriría la puerta a nuevas subidas.

Por otro lado, si los vendedores intervienen y limitan la subida del USD/MXN, tendrán que empujar a los precios por debajo de la SMA de 50 días, antes de desafiar 17.00. Una vez superado, el siguiente soporte sería el mínimo actual del año hasta la fecha de 16.78, seguido por el mínimo de 2023 de 16.62.

USD/MXN Acción del precio - Gráfico Diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El USD/CAD continúa la leve deriva del viernes cerca de la zona de 1.3500.

- El comercio mayorista canadiense cayó un 0.6% en enero.

- Las ventas de viviendas nuevas en EE.UU. subieron un 1.5% frente al 7.2% anterior; mañana se publicarán los bienes duraderos.

El par USD/CAD está atrapado en una lenta deriva cerca de 1.3500 mientras los mercados se preparan para la semana. No hay datos de primer nivel el lunes, y los operadores estarán atentos a los pedidos de bienes duraderos de EE.UU. del martes para enero, así como al Crecimiento del Producto Interior Bruto (PIB) de EE.UU. del miércoles para el cuarto trimestre.

Canadá está poco representada en el calendario económico hasta que el jueves se publiquen los resultados del PIB canadiense del cuarto trimestre. StatCan señaló el lunes que el comercio mayorista canadiense probablemente cayó en enero, mientras que las ventas de manufacturas canadienses de enero experimentaron un ligero repunte.

Resumen diario de los movimientos en los mercados: El USD/CAD se prepara para una semana de datos clave con un lunes fácil

- Según la estimación preliminar de StatCan, el comercio mayorista canadiense de enero probablemente cayó un 0.6% intermensual, mientras que las ventas manufactureras de enero probablemente subieron un 0.4% intermensual.

- Las ventas de viviendas nuevas en Estados Unidos aumentaron un 1.5% intermensual en enero, frente al 7.2% del mes anterior (revisado desde el 8,0%).

- Las ventas de viviendas nuevas en EE.UU. en enero: 661.000 frente a 680.000, 651.000 anterior (revisado desde 664.000).

- El martes, se prevé que los pedidos de bienes duraderos estadounidenses de enero desciendan un 4.8% intermensual, frente al 0.0% anterior.

- La cuenta corriente de Canadá se espera que registre -1.25 mil millones el miércoles, -3.22 mil millones anterior.

- Se prevé que el crecimiento del PIB estadounidense en el cuarto trimestre se mantenga estable en el 3.3%.

- Se prevé que el PIB canadiense del cuarto trimestre repunte hasta el 0.8% intertrimestral, frente al -1.1% anterior.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la moneda más fuerte frente al Dólar Australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.27% | -0.08% | 0.08% | 0.38% | 0.14% | 0.25% | -0.06% | |

| EUR | 0.27% | 0.19% | 0.34% | 0.65% | 0.39% | 0.51% | 0.21% | |

| GBP | 0.08% | -0.19% | 0.15% | 0.46% | 0.22% | 0.33% | 0.02% | |

| CAD | -0.07% | -0.35% | -0.15% | 0.34% | 0.03% | 0.17% | -0.15% | |

| AUD | -0.42% | -0.65% | -0.46% | -0.32% | -0.24% | -0.15% | -0.45% | |

| JPY | -0.15% | -0.41% | -0.15% | -0.08% | 0.25% | 0.10% | -0.20% | |

| NZD | -0.24% | -0.50% | -0.30% | -0.15% | 0.15% | -0.08% | -0.29% | |

| CHF | 0.06% | -0.19% | 0.01% | 0.15% | 0.48% | 0.20% | 0.32% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

La acción técnica a corto plazo del USD/CAD sigue siendo lateral, mientras los inversores se esfuerzan por elegir una dirección significativa. 1.3500 sigue siendo un nivel técnico clave, manteniendo las ofertas intradía imantadas a la zona de precios principales. Desde el 5 de febrero, el par USD/CAD se mueve en torno a 1.3500 dentro de un canal lateral.

Velas diarias permanecen pegadas a la media móvil de 200 días (SMA) en 1.3478 justo debajo de 1.3500. El USD/CAD sigue atascado en la zona intermedia entre los mínimos de diciembre cerca de 1.3177 y el máximo temprano de noviembre pasado cerca de 1.3900.

USD/CAD gráfico horario

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

"Nuestra orientación restrictiva de la política monetaria, el consiguiente fuerte descenso de la inflación general y unas expectativas de inflación a más largo plazo firmemente ancladas actúan como salvaguardia frente a una espiral sostenida de precios y salarios", declaró el lunes la Presidenta del Banco Central Europeo, Christine Lagarde, ante el Parlamento Europeo.

Principales declaraciones

"Cada vez hay más indicios de que el crecimiento está tocando fondo y algunos indicadores prospectivos apuntan a un repunte a finales de año".

"Las presiones salariales, mientras tanto, siguen siendo fuertes".

"Se espera que continúe el actual proceso desinflacionista, pero el Consejo de Gobierno debe confiar en que nos conducirá de forma sostenible a nuestro objetivo del 2%."

"Los aumentos de los costes laborales están amortiguados en parte por los beneficios y no se están trasladando totalmente a los consumidores".

"Esperamos que la inflación siga ralentizándose, a medida que el impacto de las anteriores perturbaciones alcistas se desvanezca y las estrictas condiciones de financiación contribuyan a presionar a la baja la inflación."

Reacción de los mercados

El par EUR/USD no reaccionó de inmediato a estos comentarios y subió un 0.28% en el día, hasta 1.0850.

- El Euro se aprecia, con los comentarios de los funcionarios del BCE y los datos de vivienda de EE.UU. sentando las bases para una semana crucial.

- Yannis Stournaras, del BCE, insinúa un posible recorte de tipos en junio, mientras que Lagarde subraya que el objetivo de inflación sigue sin cumplirse.

- Los inversores recortan posiciones en el Euro antes de las publicaciones económicas clave de la UE y EE.UU., incluidos los datos de inflación y PIB.

El Euro (EUR) comienza la semana al alza frente al Dólar estadounidense (USD), ya que los participantes del mercado se preparan para la publicación de los datos de inflación de la Eurozona (UE) y Estados Unidos (EE.UU.) a finales de semana. Además, los datos de crecimiento económico en EE.UU. podrían pesar sobre el Dólar, que se mantiene a flote en la apertura de Wall Street. El par EUR/USD cotiza en 1.0850, subiendo un 0.30%.

EUR/USD sube hasta 1.0850, con los próximos indicadores económicos de ambos lados del Atlántico en el punto de mira

El sentimiento de los participantes del mercado sigue siendo mixto. En el calendario económico de la UE, los portavoces del Banco Central Europeo (BCE) darán declaraciones. Yannis Stournaras, del BCE, declaró que la política monetaria debe seguir siendo prudente, que la inflación ha progresado y que prevé la primera bajada de tipos en junio. Añadió que el BCE quiere ver más progresos en la inflación y sugirió que deberían mover las tasas gradualmente.

Recientemente, la presidenta del BCE , Christine Lagarde, declaró que el banco central no ha alcanzado su objetivo en materia de inflación y añadió que deben llegar al 2% de inflación de forma sostenible.

Por otro lado, en el calendario económico estadounidense destacan los datos de vivienda de febrero. Las ventas de viviendas nuevas subieron un 1.5%, de 0.651 millones a 0.661 millones, menos de lo esperado, y fueron testigos de una reacción apagada en el par EUR/USD.

Mientras tanto, el par EUR/USD podría experimentar cierta debilidad, ya que un artículo de Bloomberg sugiere que los inversores están recortando sus posiciones largas en euros a su nivel más bajo desde noviembre de 2022 a través de los datos de la Comisión de Materias primas y Operaciones a Futuro (CFTC).

¿Qué hay que vigilar?

En la UE, se publicarán los índices PMI preliminares, las ventas minoristas alemanas y los datos de inflación de las principales economías del bloque. En Estados Unidos, el martes se publicarán los pedidos de bienes duraderos, seguidos el jueves por los datos de inflación y Producto Interior Bruto (PIB).

En el gráfico diario del EUR/USD, el par ha permanecido confinado en la zona de 1.0800-1.0860 durante los últimos tres días, apoyándose en la media móvil de 200 días (DMA) en 1.0826. Los estudios del índice de fuerza relativa (RSI) se tornaron alcistas, pero los compradores necesitan lograr un cierre diario por encima del máximo del viernes pasado, para mantener la esperanza de probar la DMA de 50 en 1.0883, antes de 1.0900. De lo contrario, el par podría caer hacia la DMA de 200 y por debajo, exponiendo 1.0800.

- El USD/MXN regresa a la zona 17.12 tras caer a mínimos del día en 17.08.

- El precio del dólar se debilita arrastrado por la caído de los rendimientos de los bonos estadounidenses.

- Foco en los datos del martes de balanza comercial de México y peticiones de bienes duraderos de EE.UU.

El USD/MXN ha comenzado la semana subiendo a máximos del lunes en 17.13 en la sesión asiática, pero se ha debilitado a un mínimo diario de 17.08 al mediodía europeo. Tras la apertura de Wall Street, el par cotiza alrededor de 17.12, ganando un 0.12% en el día.

El dólar pierde tracción por la caída de los rendimientos estadounidenses

El Índice del USD (DXY) ha caído en las últimas horas a 103.71, nuevo mínimo de dos días, aunque ahora está intentando recuperar algo de terreno, moviéndose en torno a 103.85/90.

El debilitamiento de los rendimientos de los bonos estadounidenses han caído hoy al 4.21%, su nivel más bajo desde el 15 de febrero. Esta debilidad ha presionado al Dólar a la baja frente a sus principales rivales.

El retroceso del Dólar, en todo caso, está limitado por la creencia del mercado respecto a que la Reserva Federal estadounidense mantendrá sus tasas de interés en niveles altos al menos en las próximas dos reuniones. La herramienta FedWatch de CME Group no prevé un primer recorte de tipos por parte de la Fed al menos hasta junio, cuando sitúa las posibilidades de que se produzca una rebaja en el 54.9%.

Estados Unidos ha publicado hoy sus cifras de ventas de viviendas nuevas. El indicador ha subido un 1.5% en enero tras aumentar un 7.2% en diciembre.

De cara al martes, el foco del mercado estará en las peticiones de bienes duraderos de EE.UU. para el mes de enero, que se espera que cayeran un 4.8% en enero después de estancarse en el 0% en diciembre. México, por su parte publicará la balanza comercial de enero, que se prevé muestre un déficit de 2.286B de dólares frente al superávit de 4.242B visto en diciembre.

USD/MXN Niveles de precio

De continuar al alza, el Dólar encontrará una resistencia inicial frente al Peso mexicano en 17.22, máximo del 13 de febrero. Más arriba, el cruce necesitaría superar el nivel 17.28 (techo de febrero) para poder proseguir hacia 17.38 (máximo del 2024 registrado en enero).

En caso de tender a la baja, el USD/MXN encontrará una fuerte zona de soporte en la zona de 17.00/16.99, donde encontramos un nivel psicológico y un mínimo de seis semanas. Si quiebra esta región, el par podría extender su descenso hacia el soporte situado en 16.78, mínimo del 2024 alcanzado el pasado 8 de enero.

- El Dólar cae el lunes, mientras continúa la presión vendedora del viernes.

- El sentimiento de los mercados se torna nervioso ante una semana cargada de eventos en el calendario económico estadounidense. .

- El Índice del Dólar desciende por debajo de 104.00 y podría caer aún más en la parte posterior de los datos a finales de esta semana.

El Dólar estadounidense (USD) retrocede el lunes, a pesar de que no se han producido movimientos en los mercados en este inicio de semana. Este lunes hay que tener en cuenta dos factores principales para el Dólar: En primer lugar, la aplastante victoria del ex presidente estadounidense Donald Trump en el estado natal de Nikki Haley, Carolina del Sur, que sitúa a Trump muy cerca de asegurarse la cantidad necesaria de delegados para una candidatura presidencial. En segundo lugar, la gran cantidad de datos económicos clave que se publicarán a lo largo de esta semana, con la segunda lectura del Producto Interior Bruto de EE. UU. el miércoles y el índice de precios del gasto en consumo personal (PCE) el jueves como principales motores que podrían inclinar el mercado en cualquier dirección.

La semana comienza tranquila, con un calendario muy ligero. No obstante, los datos de ventas de viviendas nuevas podrían marcar la pauta. Un nuevo descenso, junto con el de los permisos de construcción y las viviendas iniciadas la semana pasada, podría confirmar que el mercado inmobiliario está sufriendo la presión de este régimen de tipos de interés elevados.

Resumen diario de los mercados: Toma de posiciones anticipada

- Goldman Sachs afirma que los fondos de cobertura se están deshaciendo de participaciones tecnológicas al ritmo más rápido de los últimos siete meses, informa Bloomberg.

- En Londres se celebrará una importante conferencia sobre Energía. Los operadores estarán atentos a los titulares de los principales ministros de energía y a las personalidades clave sobre petróleo, gas y energías alternativas.

- A las 15:00 GMT se publicarán los datos de ventas de viviendas nuevas. Se espera que las ventas aumenten de 0.664 millones a 0,680 millones. Los datos de vivienda de la semana pasada apuntaban a una cierta desaceleración, que podría confirmarse con esta publicación. La ralentización del mercado inmobiliario podría convertirse en un motivo de preocupación para la Reserva Federal estadounidense, ya que podría verse obligada a bajar sus tasas de referencia si los posibles problemas del mercado inmobiliario estadounidense se extienden al sistema financiero.

- El Tesoro estadounidense tendrá un día muy ajetreado este lunes:

- Cerca de las 16:30 GMT, se publicarán una letra a 3 meses y otra a 6 meses.

- A las 18:00 GMT, se colocarán en el mercado un pagaré a 2 años y otro a 5 años.

Las acciones están empezando a girar, lejos de los mínimos de la sesión antes de la campana de apertura de EE.UU. con los futuros del Nasdaq ligeramente en verde, tirando de las acciones europeas casi fuera de sus pérdidas intradía.

- Según la herramienta FedWatch de CME Group, las expectativas de una pausa de la Fed en la reunión del 20 de marzo se sitúan en el 97.5%, mientras que las probabilidades de un recorte de tasas se sitúan en el 2.5%.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.25%, más de 10 puntos básicos por debajo del máximo alcanzado la semana pasada.

El Índice del Dólar estadounidense (DXY) se enfrenta a cierta presión bajista el lunes. El jueves se publicará el Índice de Precios de Consumo Personal (PCE). El repunte de las cifras del Índice de Precios al Consumo (IPC) y del Índice de Precios de Producción (IPP) en las últimas dos semanas está aumentando las expectativas del mercado para el índice PCE, lo que significa que cualquier cifra por debajo de las expectativas podría desencadenar una caída sustancial del DXY.

Al alza, la media móvil de 100 días (SMA) cerca de 104.05 es el primer nivel a vigilar, ya que es un soporte que se ha convertido en resistencia. Si el dólar logra cruzar 104.60, 105.12 será el siguiente nivel clave a vigilar. Un paso más allá, 105.88, el máximo de noviembre de 2023. Por último, 107.20 - el máximo de 2023 - podría incluso volver a estar en el alcance, pero eso sería cuando los mercados revaloricen el momento de un recorte de tasas de la Fed de nuevo, posiblemente retrasándolo hasta el último trimestre de 2024.

Mirando hacia abajo, la media móvil de 200 días en 103.73 se rompió el jueves y debería ver más osos del Dólar de EE.UU. en tropel para negociar la ruptura. La SMA de 200 días no debería ceder tan fácilmente, por lo que un pequeño retroceso hasta ese nivel podría ser más que concedido. En última instancia, perderá fuerza con la continua presión vendedora y podría caer hasta 103.16, la SMA de 55 días.

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

El precio del Oro (XAU/USD) cotiza por encima de los 2.000$ a pesar de la disminución de las expectativas de recorte de tasas. Los economistas del banco ANZ analizan las perspectivas del metal amarillo.

Continúan las compras de Oro de los bancos centrales

Los datos de inflación subyacente de enero, más elevados de lo previsto, redujeron las perspectivas de un recorte temprano y profundo de los tipos de interés de la Reserva Federal. A principios de enero, el mercado preveía recortes de 150 puntos básicos a partir de marzo, pero esa expectativa se ha retrasado hasta junio y se ha reducido a 70-80 puntos básicos. La confirmación del calendario y la intensidad de los recortes de tasas debería guiar los precios del Oro.

Los bancos centrales compraron 30 toneladas de Oro en diciembre, elevando las compras oficiales a 1.037 toneladas en 2023.

La prima al contado del Oro en China e India sugiere una demanda física saludable.

El par NZD/USD cotiza ligeramente por debajo del nivel de 0.6200. Los economistas de Société Générale analizan las perspectivas técnicas del par.

La defensa de 0.6050 es crucial para evitar una caída mayor

El rebote del NZD/USD se agotó recientemente en la línea de tendencia trazada desde 2021 cerca de 0.6380/0.6400, que también es un obstáculo gráfico que representa los máximos del pasado mes de julio. Un retroceso gradual ha tomado forma después de esta prueba, pero curiosamente, el par está defendiendo la parte superior de la pequeña base anterior y la DMA de 200 cerca de 0.6050. Este soporte sigue siendo crucial.

No se puede descartar un rebote a corto plazo hacia la línea de tendencia en 0.6300. Romper por encima de la barrera gráfica de 0.6380/0.6400 sería esencial para confirmar una tendencia alcista más amplia.

Existiría el riesgo de una tendencia bajista más profunda en caso de que el par no logre mantenerse por encima de 0.6050.

La semana pasada, el Índice del Dólar DXY cerró a la baja en el mayor movimiento contra el Dólar desde finales de diciembre. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Esta semana, el foco está en los datos del PCE

Un calendario de datos relativamente ligero hoy y algunos datos importantes más tarde esta semana, a saber, los datos del PCE del jueves (que se espera que muestren un aumento) pueden mantener el comercio algo moderado en la sesión. Sin embargo, el tono más suave del USD quizás merezca atención.

En las últimas semanas, el índice DXY se ha mostrado tenso en términos de valor razonable (impulsado por los diferenciales); los diferenciales de las tasas de interés nominales y reales se han movido en cierta medida en contra del USD en lo que va de febrero. Los movimientos son limitados, pero suficientes para frenar la capacidad del USD de seguir fortaleciéndose, en ausencia de otros factores de soporte.

Las tendencias estacionalmente positivas para el USD también empezarán a menguar a medida que se acerque el final del primer trimestre.

Las reversiones de riesgo a corto plazo (1 mes) siguen reflejando una divergencia con las recientes ganancias del USD en general, lo que sugiere un sentimiento subyacente más débil que respalda al Dólar.

El par EUR/USD cotiza al alza mientras persiste la tendencia alcista a corto plazo. Los economistas de Scotiabank analizan las perspectivas del par.

Las caídas menores deberían seguir estando bien soportadas

Persisten las ganancias desde el mínimo de mediados de febrero, aunque el pico de la semana pasada en 1.0890 representa un obstáculo a corto plazo para que el par extienda la recuperación. Sin embargo, el soporte parece bastante sólido en 1.0810/1.0815 por ahora.

La evolución positiva de las señales intradía y diarias del DMI sugiere que las caídas menores del Euro deberían seguir siendo soportadas por ahora.

- El USD/JPY avanza hacia 151.00 a medida que aumenta la incertidumbre sobre los planes del BOJ de abandonar su postura monetaria moderada.

- Se prevé que la Fed mantenga sin cambios las tasas de interés en las reuniones de política monetaria de marzo y mayo.

- Los inversores esperan la inflación subyacente del PCE estadounidense y los datos de inflación de Japón.

El par USD/JPY avanza hacia la resistencia crucial de 151.00 en los primeros compases de la sesión neoyorquina. El USD/JPY se mantiene fuerte en medio de la incertidumbre por delante de unos débiles datos.

Teniendo en cuenta los futuros nocturnos ligeramente alcistas, se espera que el S&P 500 abra en positivo. El Índice del Dólar estadounidense (DXY) cae hasta cerca de 103.70 por la esperanza de que la Reserva Federal (Fed) dé un giro hacia la reducción de los tipos de interés en algún momento de este año. el rendimiento del Tesoro estadounidense a 10 años ha caído hasta el 4.25%.

Esta semana, los inversores se centrarán en los datos del índice de precios del gasto en consumo personal (PCE) subyacente de Estados Unidos para enero, que se publicarán el jueves. Los datos económicos guiarán las expectativas de los mercados de recortes de tasas por parte de la Fed.

Según la herramienta FedWatch de CME, los inversores prevén que la Fed mantenga sin cambios las tasas de interés en el rango del 5.25%-5.50% en las reuniones de política monetaria de marzo y mayo. Los participantes del mercado esperan que la Fed reduzca las tasas de interés en 25 puntos básicos (pb) en junio.

Mientras tanto, los responsables políticos de la Fed siguen reiterando la necesidad de mantener sin cambios las tasas de interés hasta que tengan pruebas de que la inflación bajará hasta el objetivo del 2%.

En cuanto al yen japonés, los inversores esperan los datos del Índice de Precios al Consumo (IPC) nacional de enero, que se publicarán el martes. Los participantes del mercado anticipan que la presión sobre los precios podría caer por debajo del 2%. Esto desbarataría las esperanzas de que el Banco de Japón abandone la política monetaria expansiva.

- El USD/COP se eleva a máximos de dos semanas y media en 3,969.80

- México publicará esta semana el dato de desempleo de enero.

El USD/COP continúa este lunes la tendencia alcista con la que finalizó la pasada semana. El par se impulsa al alza por cuarta jornada consecutiva, elevándose al inicio de la última semana de febrero a 3,969.80, su nivel más alto en dieciocho días.

El Dólar se cotiza en estos momentos frente al Peso colombiano sobre 3,967.66, ganando un 0.10% diario.

Motores del mercado: El USD/COP gana impulso antes de datos clave de EE.UU. y Colombia

- A pesar de mantener la fortaleza frente al Peso colombiano, el Dólar se debilita frente a sus principales contrapartes. El Índice del USD (DXY) ha caído en las últimas horas a 103.71, nuevo mínimo de dos días.

- El debilitamiento de los rendimientos de los bonos estadounidenses han caído hoy al 4.21%, su nivel más bajo desde el 15 de febrero. Esta debilidad ha presionado al Dólar a la baja frente a sus rivales más relevantes.

- La herramienta FedWatch de CME Group no prevé un primer recorte de tasas de interés por parte de la Fed al menos hasta junio, cuando sitúa las posibilidades de que se produzca una rebaja en el 52.6%.

- El foco del mercado estará en los datos estadounidenses que se publicarán esta semana, con especial atención a las peticiones de bienes duraderos de enero que se publican el martes, el PIB preliminar del cuarto trimestre del 2023 que se conocerá el miércoles y la inflación del PCE prevista para el jueves. El viernes, la vista estará puesta en el PMI manufacturero del ISM.

- Colombia publicará este jueves su tasa de desempleo de enero, después que en diciembre el paro subiera al 10%, su nivel más alto en siete meses.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El EUR/USD opera a la baja. Los economistas de Société Générale analizan las perspectivas técnicas del par.

Subida limitada