- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los factores políticos centrados en el próximo cambio presidencial influyeron en los sentimientos del mercado el lunes.

- Los mercados se están preparando para un calendario económico estadounidense lleno, creando una semana volátil para el USD.

- Las apuestas moderadas sobre la Fed se mantienen estables.

El lunes, el USD/CHF ganó ligeramente hasta 0.8895. Los mercados están digiriendo el anuncio de la retirada del presidente de EE.UU., Joe Biden, de la carrera presidencial, lo que provocó un cambio en el apetito por el riesgo que podría limitar el alza del par. El lunes parece tranquilo, pero los mercados se están preparando para una semana ocupada con el calendario económico de EE.UU.

La esperada salida de Joe Biden de la carrera presidencial favoreció al ex presidente Donald Trump, lo que provocó que los inversores se inclinaran hacia activos más riesgosos. Esto, junto con la anticipación de una postura moderada de la Reserva Federal, limita el alza del Dólar estadounidense. Los inversores esta semana se centrarán en indicadores clave como las revisiones del Producto Interior Bruto (PIB) del segundo trimestre y el Gasto en Consumo Personal (PCE). Se anticipa que estos elementos añadirán una capa de volatilidad al USD. Además, los PMI de S&P que se publicarán el miércoles serán seguidos de cerca.

En cuanto a la posición de la Reserva Federal, los mercados apuestan por una probabilidad del 90% de un recorte en septiembre, pero estas probabilidades podrían cambiar con los datos económicos de la semana.

Análisis técnico del USD/CHF

La perspectiva técnica a corto plazo para el par es neutral a bajista. El USD/CHF se encuentra actualmente por debajo de la media móvil simple (SMA) de 20 días y 100 días, y el enfoque está en si los compradores defenderán la SMA de 200 días. Mientras tanto, los indicadores técnicos permanecen relativamente nivelados, pero en territorio negativo.

Los niveles clave de soporte están en 0.8880 (la SMA de 20 días), 0.8850 y 0.8830, mientras que los niveles de resistencia se sitúan en 0.8890, 0.8900 y 0.8930.

USD/CHF gráfico diario

- El AUD/USD registró fuertes caídas el lunes hacia 0.6640.

- Durante la sesión asiática, la tasa preferencial de préstamos del PBoC fue recortada en 10 puntos básicos.

- La estabilidad del Dólar australiano está respaldada por la postura de línea dura del RBA, que sigue reacio a adoptar recortes.

En la sesión del lunes, el Dólar australiano (AUD) presentó pérdidas adicionales frente al USD, con el AUD/USD comenzando la nueva semana alrededor de 0.6640. Esta pérdida se atribuye en gran medida a la caída de los precios del cobre y al recorte de tasas del Banco Popular de China de 10 puntos básicos. Las cifras revisadas del Producto Interior Bruto (PIB) del segundo trimestre y el Gasto en Consumo Personal (PCE) de EE.UU., junto con los PMIs de Judo de Australia, se anticipa que darán forma a la dirección del comercio de la semana.

A pesar de algunos signos de debilidad en la economía australiana, la inflación persistentemente alta sigue llevando al Banco de la Reserva de Australia (RBA) a retrasar los recortes de tasas, lo que podría limitar cualquier otra caída del AUD. El RBA mantiene su postura entre los últimos bancos centrales dentro de los países del G10 que probablemente comenzarán los recortes de tasas, un compromiso que podría extender las recientes ganancias del AUD.

Resumen diario de los mercados: El Dólar australiano cae por el recorte de tasas del PBoC y la caída de los precios del cobre, los mercados esperan nuevos datos para obtener pistas sobre la postura del RBA

- El Banco Popular de China (PBoC) anunció nuevas tasas de interés. La tasa de interés a 5 años se fijó en 3.85%, lo que quedó por debajo del esperado 3.95%. De manera similar, la tasa de interés a 1 año se ajustó a 3.35%, por debajo del anticipado 3.45%.

- Además, los precios del cobre cayeron casi un 1% el lunes, lo que pesó sobre la moneda australiana ya que Australia es un gran exportador.

- La Oficina Australiana de Estadísticas (ABS) confirmó la semana pasada cifras sólidas de empleo, pero la tasa de desempleo subió a 4.1%, desde el 4.0%.

- La reacción del Banco de la Reserva de Australia (RBA) a estos datos será observada de cerca, pero por ahora, el banco no está dando señales de suavizar su postura de línea dura.

- Mientras tanto, el mercado actualmente predice una probabilidad del 50% de que el RBA implemente una subida de tasas ya sea en septiembre o noviembre, reflejando la postura de línea dura del banco.

- Para la Reserva Federal, las probabilidades de un recorte de tasas en septiembre se sitúan aproximadamente en un 90%, casi descontado.

- Sin embargo, los datos entrantes de ambos países seguirán dando forma a esas expectativas.

Análisis técnico del AUD/USD: El AUD/USD se desploma y permanece por debajo de la SMA de 20 días

Mientras el par AUD/USD ha entrado en un período de corrección después de las fuertes ganancias de principios de julio, la principal preocupación radica en la pérdida del soporte central alrededor de 0.6000-0.6040. A medida que los indicadores técnicos como el RSI y el MACD sugieren un debilitamiento del momentum, podría estar gestándose una caída más profunda a menos que el par mantenga el rango mencionado.

Los tipos de interés

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El Dow Jones subió alrededor de cien puntos en medio de mercados tibios el lunes.

- Las esperanzas del mercado en general de un recorte de tasas de la Fed se han topado con el techo.

- Datos clave de actividad e inflación de EE.UU. se avecinan más adelante en la semana.

El Promedio Industrial Dow Jones (DJIA) subió alrededor de cien puntos el lunes en una leve recuperación del retroceso tardío de la semana pasada. Las acciones están derivando hacia el extremo superior, pero el Dow Jones se mantiene estable mientras los inversores se preparan para una nueva ronda de datos clave de EE.UU. que se publicarán más adelante en la semana.

Según la herramienta FedWatch del CME, los mercados de tasas aún están valorando un recorte de tasas casi seguro por parte de la Reserva Federal (Fed) en septiembre. Los operadores de tasas están valorando un 95% de probabilidades de al menos un recorte de un cuarto de punto cuando el Comité Federal de Mercado Abierto (FOMC) se reúna el 18 de septiembre.

Una nueva ronda de cifras del Índice de Gerentes de Compras (PMI) de manufactura y servicios de S&P Global se publicará el miércoles, seguida de una publicación del Producto Interior Bruto el jueves. El viernes concluirá la semana de comercio con una actualización de las cifras de inflación del Índice de Precios del Gasto en Consumo Personal (PCE).

Los participantes del mercado que buscan un recorte de tasas de la Fed estarán esperando cifras de alivio, y se espera que el PMI de servicios de julio del miércoles baje a 54.4 desde 55.3. Se espera que el PIB anualizado del segundo trimestre de EE.UU. acelere a 1.9% desde 1.4%, y se espera que la inflación del Índice de Precios del Gasto en Consumo Personal (PCE) de junio del viernes aumente ligeramente en el extremo cercano de la curva, con una previsión de 0.1% mensual frente al 0.0% anterior.

Noticias del Dow Jones

Aproximadamente un tercio del Dow Jones está en rojo el lunes, con pérdidas concentradas en nombres importantes que mantienen los precios más contenidos en el índice más amplio. Verizon Communications Inc. (VZ) informó una caída en las estimaciones de ingresos trimestrales, cayendo casi un 7% a 38.78$ por acción. En el lado alto, Nike Inc. (NKE) recuperó terreno el lunes, subiendo un 3.3% a 75.09$ por acción.

Perspectiva técnica del Dow Jones

El Dow Jones está oscilando en niveles familiares el lunes, pero inclinándose hacia el lado alcista. La acción del precio intradía está limitada por debajo de 40.500,00, mientras que un suelo a corto plazo se ha fijado cerca de 40.200,00. A pesar de un rápido retroceso desde los máximos históricos de la semana pasada, el Dow Jones aún se negocia firmemente al norte de la media móvil exponencial (EMA) de 200 días en 37.893,31, y no se necesitará mucho empuje para que una nueva ronda de ofertas pruebe nuevos precios récord cerca de 41.500,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador económico

PMI de servicios de S&P Global

El índice de gestores de compra (PMI) servicios publicado por Markit Economics captura las condiciones de negocios en el sector de servicios. El PMI es un indicador importante de las condiciones económicas de Estados Unidos. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para el USD, mientras que un resultado menor que el consenso es bajista.

Leer más.Próxima publicación: mié jul 24, 2024 13:45 (Prel)

Frecuencia: Mensual

Estimado: 54.4

Previo: 55.3

Fuente: S&P Global

El Dólar estadounidense cotiza a la baja frente al Peso colombiano alcanzando un máximo del día en 4.048, donde atrajo vendedores que llevaron el par a un mínimo diario en 3.991. Actualmente, el USD/COP cotiza en 3.994, perdiendo 0.58%, en el día.

El Ministerio de Hacienda de Colombia emite una solicitud formar al Consejo Superior de Política Fiscal (Confis) para adquirir deuda hasta por 5.000 $ M

- El objetivo es obtener créditos externos para financiar el Presupuesto General del 2024.

- El bajo nivel de recaudación obligaría al Gobierno a reducir el Presupuesto de Inversión hasta en un 53% para el 2025.

- El USD/COP opera a la baja al cierre de la sesión americana, llegando a mínimos del 18 de julio.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El precio del Oro cae un 0.14%, cotizando a 2.397$, influenciado por los mayores rendimientos del Tesoro de EE.UU.

- El presidente de EE.UU., Joe Biden, se retira de la carrera y respalda a la vicepresidenta Harris, creando incertidumbre política y socavando el Oro.

- Wall Street abre positivamente tras el anuncio de Biden, el Índice del Dólar estadounidense se mantiene estable en 10434.

El precio del Oro extiende sus pérdidas por cuarto día consecutivo, aunque se mantiene rondando los 2.400$, limitado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU. El Dólar estadounidense se mantiene firme mientras los inversores digieren la noticia de que el presidente de EE.UU., Joe Biden, se retiró de la carrera presidencial y respaldó a la vicepresidenta Kamala Harris, quien competiría contra el ex presidente de EE.UU., Donald Trump, en las elecciones del 5 de noviembre. El XAU/USD cotiza a 2.397$, con una caída del 0.14%.

Wall Street comenzó la semana con una nota positiva, lo que podría verse como una señal positiva tras la decisión de Biden. Mientras tanto, el rendimiento a 10 años de EE.UU. subió dos puntos básicos hasta el 4.26%, un obstáculo para el metal precioso.

Un analista de Stone X comentó que la victoria de Trump sería favorable para el Oro debido a sus propuestas de recortes de impuestos, menos regulación y un déficit presupuestario ampliado. "Trump sería inflacionario y potencialmente incendiario en términos geopolíticos, mientras que la política exterior de Harris aún no está definida, lo que favorece al oro por ahora, pero posiblemente no a largo plazo."

Mientras tanto, los operadores están atentos a la publicación de la lectura preliminar de las cifras del Producto Interior Bruto (PIB) del segundo trimestre junto con el indicador preferido de la Reserva Federal (Fed) para la inflación, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente.

El Índice del Dólar estadounidense (DXY), que rastrea el rendimiento de la moneda frente a otras seis divisas, se mantiene prácticamente sin cambios en 104.34. Esto ha mantenido los precios del Oro por debajo de la marca de 2.400$.

Resumen diario de los motores del mercado: El precio del Oro cae por debajo del soporte clave de 2.400$

- Los operadores de Oro están atentos a la publicación de datos económicos cruciales, como los pedidos de bienes duraderos, la publicación del PIB preliminar del segundo trimestre y el PCE subyacente de junio.

- Se espera que los pedidos de bienes duraderos aumenten del 0.1% al 0.4% mensual.

- Se prevé que el Producto Interior Bruto del segundo trimestre aumente del 1.4% al 1.9% intertrimestral en comparación con el primer trimestre de 2024, lo que sugiere que la economía está acelerando a medida que avanza el año.

- Se espera que la medida preferida de la Fed para la inflación, el PCE subyacente, caiga del 2.6% al 2.5% interanual.

- Los últimos datos del Índice de Precios al Consumo (IPC) revelaron una continuación del proceso de desinflación en Estados Unidos (EE.UU.), lo que impulsó los precios del Oro y aumentó la probabilidad de que la Fed recorte las tasas de interés a partir de septiembre.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 implica que la Fed flexibilizará la política en 48 puntos básicos (pb) hacia finales de año, frente a los 50 del pasado viernes.

Análisis técnico: El Oro se mantiene a la defensiva, pero parece haber hecho suelo

El precio del Oro extendió sus pérdidas, retrocediendo desde los picos históricos, aunque la caída del lunes fue mínima en comparación con la pérdida de más del 1,80% del viernes. El impulso favorece a los compradores, ya que el RSI se encuentra en territorio alcista y se ha mantenido plano en lugar de apuntar hacia abajo.

Para que el XAU/USD extienda sus pérdidas, los vendedores deben mantener los precios al contado por debajo de 2.400$. En ese caso, el primer soporte sería la media móvil simple (SMA) de 50 días en 2.359$. Una vez que los vendedores superen la SMA de 100 días en 2.315$, se prevén más pérdidas antes de caer hacia 2.300$.

De lo contrario, si el XAU/USD se mantiene por encima de 2.400$ y recupera 2.450$, eso podría allanar el camino para desafiar el máximo histórico de 2.483$ antes de alcanzar los 2.500$.

El Oro

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El USD/MXN pierde un 0.70%, rompiendo una racha de tres jornadas consecutivas alcistas.

- Las ventas minoristas de México subieron un 0.3% interanual en mayo, posterior al 3.2% registrado en abril. En su lectura mensual, las ventas minoristas crecieron un 0.1% en mayo frente a un 0.5% en abril.

- El Dólar estadounidense se consolida mientras el Partido Demócrata perfila a Kamala Harris como su candidata presidencial.

El USD/MXN alcanzó un máximo diario en 18.11 durante la sesión europea, cayendo hasta alcanzar un mínimo del día en 17.88. Al momento de escribir, el par cotiza en 17.91, perdiendo un 0.70%, diario.

El Dólar estadounidense se consolida después del retiro de la candidatura de Joe Biden

El Índice del Dólar (DXY) ha oscilado entre 104.43 y 104.17, mientras los integrantes del Partido Demócrata perfilan a la vicepresidenta Kamala Harris como la sustituta para enfrentar a Donald Trump en las próximas elecciones presidenciales en Estados Unidos.

Por otro lado, el Instituto Nacional de Estadística y Geografía dio a conocer un incremento de un 0.3% en las ventas minoristas a nivel interanual, correspondiente al mes de mayo, firmando un avance por segundo mes consecutivo. De igual forma, reportó un crecimiento de un 0.1% mensual en mayo, frente a un 0.5% en abril.

USD/MXN Niveles de Precio

Observamos una consolidación por encima del soporte a corto plazo de 17.81, ubicando la primera resistencia en 18.20, máximo del 4 de julio. La siguiente resistencia se encuentra en 18.68, punto pivote del 14 de junio.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El universo FX se negoció mayormente dentro de un tema limitado en un rango, mientras los inversores evaluaban el frente político en EE.UU., y la cautela se imponía antes de importantes publicaciones de datos previstas para más adelante en la semana.

Esto es lo que necesitas saber el martes 23 de julio:

El índice USD (DXY) vio su reciente repunte algo limitado, fallando una vez más alrededor de la SMA de 200 días cerca de 104.40. Las ventas de viviendas existentes, el índice manufacturero de la Fed de Richmond y el informe semanal sobre inventarios de petróleo crudo de la API están programados para el 23 de julio.

El EUR/USD recuperó algo de tracción aceptable y logró volver al vecindario de 1.0900. El 23 de julio, la Comisión Europea publicará su indicador de confianza del consumidor. Además, Lane del BCE también hablará.

El GBP/USD aceleró el ritmo y revirtió dos retrocesos diarios consecutivos, volviendo su atención a la región de 1.3000. La próxima publicación de datos destacada en el Reino Unido serán los PMI preliminares para el mes de julio el 24 de julio.

El rendimiento errático del Dólar y los mayores rendimientos de EE.UU. y Japón dejaron al USD/JPY con pérdidas modestas alrededor de la zona de 157.00. Los PMI avanzados de Jibun Bank son los próximos en "La Tierra del Sol Naciente" el 24 de julio.

El AUD/USD extendió su movimiento bajista más al sur de la figura de 0.6700 debido a menores commodities y noticias desalentadoras de China. Lo próximo en la agenda australiana serán los PMI preliminares de Judo Bank.

Las preocupaciones por la demanda y la disminución de los temores geopolíticos pesaron sobre el WTI y arrastraron los precios a nuevos mínimos por debajo de la marca de 78.00$ por barril.

Los precios del Oro se mantuvieron a la defensiva y rompieron por debajo del nivel clave de 2.400$ por onza troy. El mismo desempeño vio a los precios de la Plata retroceder por cuarto día consecutivo y marcar nuevos mínimos mensuales cerca de 28.70$ por onza.

Una reversión del comercio de Trump amenaza a los entusiastas del Oro, señala Daniel Ghali, estratega senior de commodities de TDS.

Ventana abierta para una caída del metal amarillo

"Recuerde, nuestro indicador de posicionamiento de traders discrecionales en Oro sigue inflado en relación con las expectativas del mercado de tasas, con señales de que el comercio de Trump ha contribuido a cierta espuma por encima y más allá de lo que es consistente con las expectativas de recortes de la Fed.

"Los riesgos de posicionamiento ahora están asimétricamente inclinados a la baja en el Metal Amarillo, con los Commodity Trading Advisors (CTAs) efectivamente sentados en una posición 'max long' que sigue siendo vulnerable a una ruptura por debajo de 2.380$/oz, mientras que incluso una modesta reversión del comercio de Trump podría catalizar una actividad de venta adicional."

"Con Asia en una huelga de compradores, como lo destaca la caída del premio SGE junto con notables liquidaciones largas en la Bolsa de Futuros de Shanghái (SHFE), podría surgir un vacío de liquidez con menos compradores para compensar las posibles liquidaciones de una posible reversión del comercio de Trump, agravada por la actividad de venta de los CTAs en una tendencia bajista. La ventana para la baja está abierta en el Metal Amarillo."

Ahora no es el momento de iniciar operaciones de superciclo. El quiebre a la baja en los metales básicos se está intensificando a medida que el sentimiento de demanda de commodities se desploma, señala Daniel Ghali, estratega senior de commodities de TDS.

El Aluminio y el Cobre se vuelven a la baja

"El Aluminio en la LME probablemente estará bajo presión adicional a medida que la actividad de venta de los Asesores de Comercio de Commodities (CTA) aumenta, con los algoritmos comenzando a acumular una posición neta corta notable. Esperamos que los seguidores de tendencias vendan un -15% adicional de su tamaño máximo a medida que las señales de tendencia continúan deteriorándose, con cierto margen para una actividad de venta adicional ligeramente por debajo de los precios actuales."

"Si bien la caída del Cobre es consistente con los fundamentos, el descenso del Metal Rojo ha sido ayudado por el arbitraje de exportación que pesa sobre las posiciones especulativas alcistas, desafiando las expectativas de que el superciclo impulse los precios a alturas estratosféricas."

El índice amplio de la libra esterlina ponderado por el comercio del Banco de Inglaterra (BoE) está ahora a apenas un 3% de los niveles negociados en junio de 2016, antes del voto del Brexit. Algunos, sin duda, están argumentando que esto es una eliminación de la prima de riesgo del Brexit en la libra esterlina, ayudada por el deseo del nuevo Primer Ministro Keir Starmer de comprometerse más estrechamente con Europa, señala Chris Turner, estratega de FX en ING.

Cerca de los niveles previos al voto del Brexit

"Si bien tenemos cierta simpatía con esa opinión, atribuimos la fortaleza de la libra más a la persistente inflación del Reino Unido y a la limitada valoración de los recortes de tasas del BoE este año, además de la caída del dólar en julio debido a datos de precios más suaves en EE.UU."

"Según nuestros modelos de valor justo a medio plazo, vemos al GBP/USD como justamente valorado (es decir, no significativamente infravalorado) y vemos a los gestores de fondos llegando a las mismas conclusiones en encuestas de inversores del lado comprador también."

"Todavía estamos oficialmente buscando tres recortes de tasas del BoE este año (frente a los dos actualmente valorados) y cuando los datos del Reino Unido lo permitan, creemos que la libra esterlina bajará. La reunión de tasas del MPC del 1 de agosto también será la primera gran oportunidad desde las elecciones del Reino Unido para escuchar lo que realmente piensa el BoE. Vemos esto como un riesgo a la baja para la libra esterlina también."

- El Dólar canadiense se movió en ambas direcciones en un lunes tranquilo.

- Canadá tiene otra decisión sobre tasas que se avecina el miércoles.

- Un comienzo tibio de la semana de negociación deja a los operadores del CAD a la espera.

El Dólar canadiense (CAD) se mantuvo lateral el lunes, encontrando algunas ganancias frente a los Antípodas pero perdiendo más peso frente al Dólar estadounidense. Los operadores del CAD se preparan para la larga espera hasta la decisión sobre tasas del miércoles del Banco de Canadá (BoC), con un calendario económico ligero para la primera mitad de la semana de negociación.

Se espera en general que el Banco de Canadá comience a entregar una serie de recortes de tasas esta semana, ya que el banco central canadiense deja de lado un reciente repunte en los principales indicadores de inflación y se inclina ante los mercados financieros y los defensores de la industria de la vivienda, una industria que representa una proporción desmesurada de la economía canadiense. Los precios récord de la vivienda ya están limitando la actividad económica mientras Canadá lucha bajo el peso de los costos de vivienda y refugio que han superado con creces los ingresos medianos.

Movimientos del mercado en el resumen diario: El recorte de tasas del BoC toma el centro del escenario para los operadores del CAD

- Se espera en general que el BoC entregue otro recorte de un cuarto de punto en julio después de un recorte inicial en junio.

- Los mercados estarán atentos a la conferencia de prensa del gobernador del BoC, Tiff Macklem, después de la decisión sobre tasas para tratar de averiguar cuántos recortes más podría estar dispuesto a entregar el BoC en 2024.

- Los mercados de tasas están valorando en general alrededor de 65 puntos básicos más en recortes hasta diciembre.

- Los flujos del mercado están inclinados a favor del Dólar el lunes, dando al USD una firme ventaja.

- Las cifras clave de actividad e inflación de EE.UU. se publicarán más adelante esta semana. Después de una racha estelar en las expectativas de recorte de tasas la semana anterior, los mercados podrían estar cautelosos al entrar en la ventana de publicación.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.03% | -0.04% | -0.17% | 0.23% | 0.69% | 0.69% | 0.22% | |

| EUR | 0.03% | -0.01% | -0.19% | 0.21% | 0.76% | 0.67% | 0.18% | |

| GBP | 0.04% | 0.01% | -0.28% | 0.21% | 0.77% | 0.67% | 0.18% | |

| JPY | 0.17% | 0.19% | 0.28% | 0.44% | 0.94% | 0.84% | 0.34% | |

| CAD | -0.23% | -0.21% | -0.21% | -0.44% | 0.55% | 0.47% | -0.02% | |

| AUD | -0.69% | -0.76% | -0.77% | -0.94% | -0.55% | -0.09% | -0.59% | |

| NZD | -0.69% | -0.67% | -0.67% | -0.84% | -0.47% | 0.09% | -0.45% | |

| CHF | -0.22% | -0.18% | -0.18% | -0.34% | 0.02% | 0.59% | 0.45% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense se ve impulsado por los Antípodas pero pierde terreno frente al Dólar

El Dólar canadiense (CAD) estuvo funcionalmente sin rumbo el lunes, empujado por los flujos más amplios del mercado. El CAD ganó alrededor de medio punto porcentual frente al Dólar australiano (AUD) y al Dólar neozelandés (NZD) mientras los Antípodas caen en general. Una oferta del Dólar el lunes hizo que el CAD perdiera aproximadamente un tercio de un punto porcentual frente al Dólar estadounidense.

El USD/CAD continúa avanzando hacia 1.3800, y el par está en camino de cerrar el lunes en verde después de un temprano intento hacia la zona de 1.3700. El par ha cerrado alcista en todos menos uno de los últimos siete días consecutivos de negociación, y está listo para marcar el día número ocho mientras los postores luchan con 1.3750.

Las velas diarias encontraron soporte alcista en la media móvil exponencial (EMA) de 200 días en 1.3597 después de una caída por debajo de 1.3600 a mediados de julio. A pesar de una firme recuperación alcista, la acción de las ofertas se está encontrando con una zona de oferta valorada justo por encima de 1.3750.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dólar estadounidense DXY comenzó la semana con una caída después de un breve rebote al final de la semana pasada, pero logró compensar las pérdidas diarias.

- La anticipada salida del presidente Joe Biden de la carrera presidencial vigoriza el apetito por el riesgo de los inversores, lo que podría limitar el alza.

- Las expectativas moderadas de la Fed también podrían presentar un desafío para el USD.

Al abrir la semana, el Dólar estadounidense, medido por el índice DXY, mostró una caída hacia la zona de 104.30 y luego se recuperó a 104.40. La esperada salida del presidente de EE.UU., Joe Biden, de la carrera presidencial ha favorecido al expresidente Donald Trump, y esta agitación ha llevado a los inversores a inclinarse hacia activos más riesgosos. Complementando esto, la expectativa de una postura moderada de la Reserva Federal sigue presentando desafíos para el Dólar. Otros indicadores a tener en cuenta durante la semana son las revisiones del Producto Interior Bruto (PIB) del segundo trimestre y el Gasto en Consumo Personal (PCE), que se anticipa ampliamente que añadirán un elemento de volatilidad al USD.

Aunque la economía estadounidense está mostrando signos tempranos de desinflación, la confianza del mercado en un recorte de tasas favorable en septiembre por parte de la Reserva Federal se mantiene firme. Aun así, los funcionarios de la Fed expresan una actitud tensa y enfatizan la importancia de adherirse a un enfoque dependiente de los datos antes de precipitarse en cualquier reducción apresurada de las tasas de interés.

Movimientos diarios y motores del mercado: El DXY tiene un recorrido accidentado debido a la perspectiva de la política de la Fed y las próximas elecciones en EE.UU.

- La perspectiva de la política de la Fed y la política inestable de las elecciones en EE.UU. continúan siendo los dos principales catalizadores que impulsan la trayectoria del USD.

- A medida que el expresidente Trump se convierte en el favorito, tras la salida de Joe Biden, los inversores se centrarán en tres áreas amplias: inmigración, aranceles y políticas fiscales. Por lo tanto, los mercados estarán atentos a las pistas de Trump sobre sus planes económicos.

- La herramienta CME FedWatch arroja luz sobre la amplia anticipación del recorte de tasas en septiembre, ya que los inversores están valorando un recorte de 25 puntos básicos.

- Los próximos datos del PIB y del PCE probablemente darán forma a la dinámica del USD para la semana que viene, ya que guiarán a los mercados sobre los próximos movimientos de la Fed.

Perspectiva técnica del DXY: Persisten las señales bajistas a pesar de los intentos de superar la SMA de 200 días

El índice DXY podría haber registrado ganancias menores la semana pasada, pero la perspectiva bajista sigue sin cambios, principalmente porque el índice enfrenta dificultades para ascender por encima de la media móvil simple (SMA) de 200 días en 104.30. La postura bajista se ve aún más respaldada por los indicadores diarios como el RSI y el MACD, que permanecen en área negativa, sugiriendo una continuación del momentum a la baja.

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Una actividad de venta masiva podría golpear las cintas en Platino, señala Daniel Ghali, estratega senior de commodities de TDS.

El Platino y el Paladio están bajo un programa de venta masiva

"La acción del precio actual es consistente con un programa de venta masiva, ya que los Asesores de Comercio de Commodities (CTAs) venden casi un -45% del tamaño máximo de los algoritmos."

"Esto aumenta la convicción en nuestra opinión de que el Platino podría tener más que perder que el Paladio, con nuestras analíticas avanzadas de posicionamiento aún apuntando a una asimetría alcista en los riesgos de posicionamiento para este último, dado que los traders discrecionales probablemente también mantengan una posición neta corta sustancial."

"Con nuestro indicador en tiempo real del sentimiento de demanda de commodities aún desplomándose, una jugada táctica de valor relativo parece ser una expresión eficiente de esta visión."

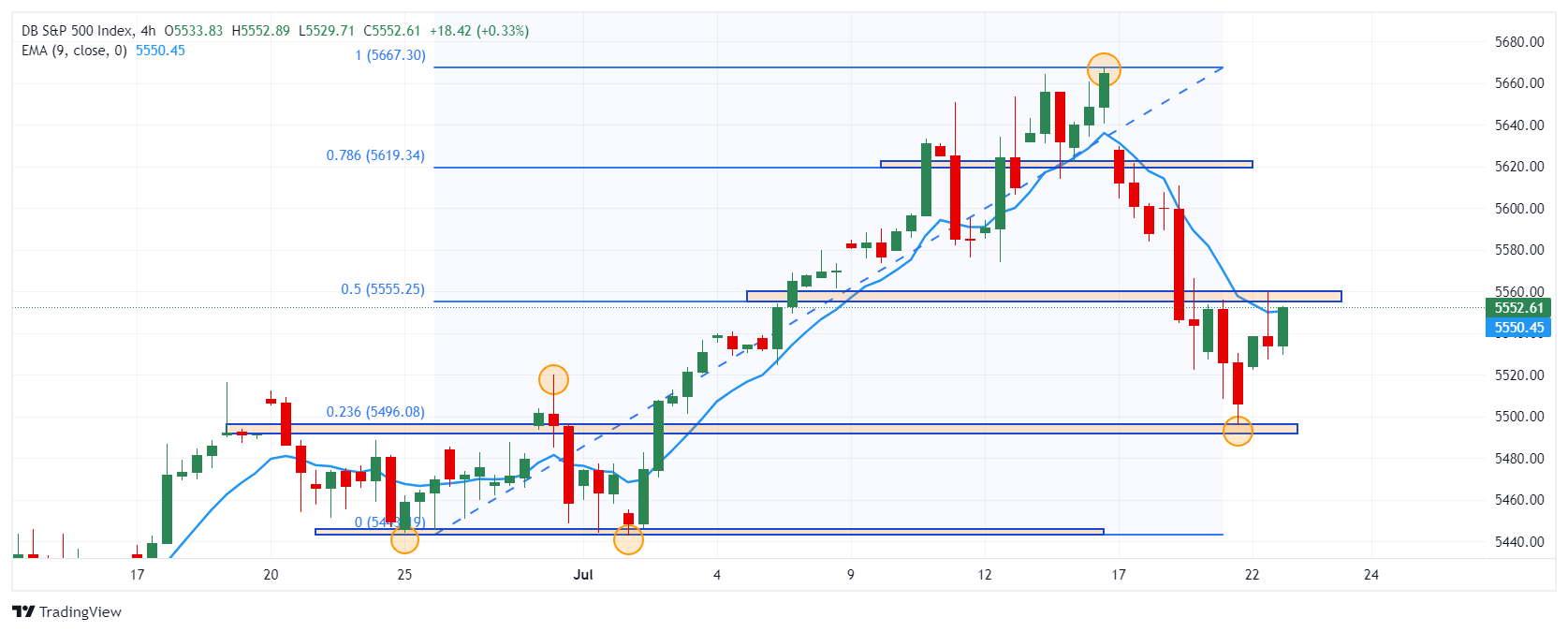

- El S&P 500 opera en terreno positivo, rompiendo una racha de tres sesiones consecutivas a la baja.

- Los integrantes del partido demócrata definirán a su candidato en la convención de Chicago a celebrarse del 19 al 22 de agosto.

- Los inversores tendrán el foco en las publicaciones del producto interno bruto y el índice de precios subyacente del gasto en consumo de Estados Unidos.

El S&P 500 marcó un mínimo del día en 5.514 durante la sesión europea, encontrando compradores que llevaron el índice a un máximo diario en 5.560, durante la sesión americana. Actualmente, el índice cotiza en 5.539, ganando un 0.59%, en la jornada del día de hoy.

El presidente de EE.UU. muestra su apoyo a Kamala Harris como posible candidata para enfrentar a Donald Trump

La actual vicepresidenta de Estados Unidos, Kamala Harris, ha recibido importantes apoyos de congresistas y gobernadores del partido demócrata luego de dar a conocer su aspiración por contender en las próximas elecciones tras el retiro de la candidatura del presidente Joe Biden. Se espera que los demócratas oficialicen a su candidato en la convención que se celebrará en Chicago del 19 al 22 de agosto, aunque no se descarta que lo puedan hacer antes.

Los inversionistas centrarán su atención en la publicación del producto interno bruto de EE.UU. el próximo jueves. El consenso de analistas espera un incremento a un 1.9% desde su lectura previa en 1.4%. De igual forma, las expectativas del índice de precios subyacente anualizado del gasto en consumo, a publicarse el siguiente viernes, indican un decremento a 2.5% desde un 2.6%.

Niveles a considerar en el S&P 500

El S&P 500 ha formado una resistencia en 5.560, en convergencia con el Promedio Móvil Exponencial de 9 periodos. El primer soporte se encuentra en 5.495, mínimo del 19 de julio. El siguiente soporte está en 5.544, punto pivote del 2 de julio.

Gráfico de 4 horas del S&P 500

Después de que el presidente de EE.UU., Joe Biden, retirara su candidatura para la reelección, debería haber un efecto en el mercado de divisas. Después de todo, todos dicen que los participantes especulativos del mercado se habían posicionado en línea con los efectos que supuestamente se esperan si Donald Trump se convierte nuevamente en presidente de EE.UU. Y, dado que las posibilidades de casi todos los candidatos demócratas probablemente sean mayores que las del aparentemente incapacitado mentalmente Biden, debería haber una reversión parcial del comercio de Trump hoy. Pero ese no es el caso, señala Ulrich Leuchtmann, estratega de FX de Commerzbank.

El USD no reacciona mucho a la retirada de Biden

"El Índice del Dólar (DXY) abrió esta mañana en Asia con solo leves movimientos, pero esencialmente se está negociando en los mismos niveles que el viernes. Los rendimientos de los bonos gubernamentales de EE.UU. también han cambiado solo marginalmente. E incluso el peso mexicano, la "madre de todos los comercios de Trump", se está negociando más o menos donde terminó la semana pasada. ¿Por qué?"

"El hecho de que Biden retirara su candidatura ya se estaba susurrando el viernes. El momento de su comunicación probablemente solo tenga efectos muy marginales en el resultado de las elecciones en noviembre. Y, por lo tanto, la reacción del mercado esta mañana también debería ser mínima. No estoy seguro de si la charla sobre el comercio de Trump tiene alguna sustancia o es solo otra leyenda urbana."

"Los efectos previsibles de una presidencia de Trump en las tasas de cambio del USD dependerán de la Fed. O más bien, de cuánto esté bajo el control de la Casa Blanca y cuánto pueda mantener su independencia. Eso no está claro. Por lo tanto, abogo firmemente por estar preparado para cualquier cosa. Pero no veo en qué dirección debería apuntar un supuesto comercio de Trump en el mercado de divisas."

- El GBP/USD opera en 1.2910, estable a pesar de los desarrollos políticos en EE.UU., después de tocar un máximo de 1.2942.

- Encuentra soporte en 1.2894, consolidándose desde los máximos.

- El impulso alcista se mantiene; RSI positivo con resistencia en 1.2950, 1.3044 y soportes en 1.2860, 1.2803.

La Libra esterlina comienza la semana prácticamente plana frente al Dólar el lunes, cotizando alrededor de 1.2910 después de alcanzar un máximo diario de 1.2942.

Durante el fin de semana, los desarrollos políticos en EE.UU. vieron al presidente Joe Biden retirarse de la carrera presidencial y respaldar a la vicepresidenta Kamala Harris. Los efectos están pendientes de ser sentidos por los mercados Forex, aunque Wall Street recupera terreno.

GBP/USD Análisis del Precio: Perspectiva técnica

Desde un punto de vista técnico, el GBP/USD se consolida después de recuperarse de 1.2600 a 1.3000 durante las últimas tres semanas. No obstante, el par retrocedió desde los máximos recientes y encontró un soporte sólido en 1.2894, y el pico del 8 de marzo convertido en soporte.

El momentum sugiere que los compradores han intervenido, limitando la caída del GBP/USD. El RSI se mantiene en territorio alcista, aunque los participantes del mercado siguen indecisos sobre elevar la Libra o dejarla deslizarse para una corrección más profunda.

Para una continuación alcista, los compradores deben recuperar la cifra psicológica de 1.2950 antes de probar el máximo del 17 de julio en 1.3044. Una vez superado, la próxima zona de oferta a encontrar sería el máximo del año pasado en 1.3142.

Por el contrario, si el GBP/USD cae por debajo de 1.2900, el primer soporte sería el máximo del 12 de junio convertido en soporte en 1.2860. Una vez superado, más caídas se avecinan, como el máximo del 21 de marzo en 1.2803, antes de apuntar hacia la media móvil de 50 días (DMA) en 1.2757.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El EUR/USD ronda 1.0870, permanece a la defensiva debido a múltiples vientos en contra.

- Algunos responsables de políticas del BCE se sienten cómodos con las expectativas de dos recortes de tasas más.

- El Dólar estadounidense bailará al son de una serie de datos de EE.UU.

El par EUR/USD cotiza cerca del soporte inmediato de 1.0870 en la sesión americana del lunes. El par de divisas principal permanece en vilo en medio de la creciente especulación de que el Banco Central Europeo (BCE) recortará las tasas de interés dos veces más este año y un movimiento de recuperación en el Dólar estadounidense (USD).

Los responsables de políticas del BCE ven la especulación del mercado sobre dos recortes de tasas más: uno en septiembre y el siguiente en diciembre como apropiados. El responsable de políticas del BCE, Francois Villeroy de Galhau, dijo en una entrevista en la radio francesa BFM Business, "Las expectativas del mercado para la trayectoria de las tasas de interés me parecen bastante razonables en este momento," informó Reuters.

La semana pasada, el BCE dejó las tasas de interés sin cambios en medio de preocupaciones de que una política de relajación agresiva podría reavivar las presiones sobre los precios nuevamente. La presidenta del BCE, Christine Lagarde, se abstuvo de comprometerse previamente a una trayectoria específica de recorte de tasas.

Esta semana, los inversores se centrarán en los datos preliminares del PMI de HCOB de la Eurozona para julio, que se publicarán el miércoles. Se estima que el informe mostrará que el PMI compuesto se expandió a 51.1 desde la publicación anterior de 50.9 debido al crecimiento en las actividades de los sectores manufacturero y de servicios.

Mientras tanto, el Dólar estadounidense recupera sus pérdidas intradía que fueron provocadas por la creciente incertidumbre sobre las elecciones parlamentarias de Estados Unidos (EE.UU.). El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, ronda un máximo de tres días cerca de 104.40.

Esta semana, el Dólar estadounidense estará influenciado por los datos económicos de EE.UU. como: el PMI de S&P Global, el Producto Interior Bruto (PIB) del segundo trimestre, los pedidos de bienes duraderos y el índice de precios del gasto en consumo personal (PCE) de junio.

El Euro FAQs

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

El yuan chino (CNH) bajó después de que el Banco Popular de China (PBoC) recortara inesperadamente la tasa de recompra inversa a siete días, señalan los analistas de BBH FX.

China parece encaminada a un crecimiento más débil en los próximos años

"El CNH bajó después de que el Banco Popular de China (PBoC) recortara inesperadamente la tasa de recompra inversa a siete días en 10 pb a un mínimo histórico de 1.70%. El PBoC está tratando de apuntalar la actividad económica china, que está rezagada."

"Sin embargo, hasta que China no aborde su enorme carga de deuda (la deuda total es más del 300% del PIB), el país parece encaminado a un crecimiento más débil en los próximos años."

El Dólar estadounidense (USD) se negocia a la defensiva, con un rendimiento inferior al del JPY. La curva de rendimiento de EE.UU. se invirtió ligeramente y los futuros de acciones de EE.UU. están al alza, señalan los analistas de BBH FX.

La curva de rendimiento de EE.UU. está ligeramente invertida

"El USD se negocia a la defensiva, con un rendimiento inferior al del JPY. La curva de rendimiento de EE.UU. se invirtió ligeramente y los futuros de acciones de EE.UU. están al alza."

"Es probable que el USD permanezca bajo presión a la baja a corto plazo frente a las principales divisas, ya que las expectativas de la tasa de fondos federales continúan divergiendo del gráfico de puntos del FOMC."

"Los futuros de los fondos federales están descontando más de 60 pb de recortes para diciembre de 2024, mientras que el FOMC solo ha previsto un recorte de 25 pb este año."

La Libra esterlina (GBP) está cotizando modestamente más firme en el gráfico diario hoy. Aunque las ganancias son leves, pueden ser suficientes para señalar una pausa en la reciente debilidad de la GBP, señala Shaun Osborne, analista de FX de Scotiabank.

La Libra muestra signos de estabilización alrededor de 1.29

"La Libra muestra signos de estabilización alrededor de 1.29. No hubo informes de datos del Reino Unido hoy, pero los datos preliminares del PMI de julio que se publicarán mañana pueden—o no—ayudar a resolver las apuestas equívocas del mercado sobre las perspectivas de un recorte de tasas del BoE en la decisión de política del 1 de agosto. Los swaps sugieren que se ha descontado una reducción de 11 puntos básicos en este momento."

"La Libra esterlina está cotizando modestamente más firme en el gráfico diario hoy. Aunque las ganancias son leves, pueden ser suficientes para señalar una pausa (y posiblemente un rebote) en la reciente debilidad de la GBP. El patrón de velas diarias muestra una posible señal de ‘harami’ desarrollándose hoy, lo cual—si se confirma al cierre del comercio del día—debería señalar un soporte más firme en 1.2900/10. La resistencia está en 1.2970/75 y 1.3045/50."

El Dólar canadiense (CAD) es un rendimiento moderado esta mañana junto a sus primos de materias primas (AUD y NZD), que también están registrando pérdidas menores frente al Dólar estadounidense (USD) en la sesión, señala el analista de FX de Scotiabank, Shaun Osborne.

Está listo para alcanzar el área de 1.39+

"El FX de materias primas está ignorando las acciones más firmes, mientras que las divisas de alta beta pueden estar reflejando algún desbordamiento de un CNY/CNH más débil después de que el PBoC sorprendiera a los mercados con un recorte en la tasa de recompra inversa a 1W, la primera reducción en un año. El enfoque del CAD esta semana se centra completamente en la decisión de política del BoC del miércoles, donde un recorte de 25 puntos básicos está más o menos completamente descontado en este punto."

"La caída del CAD después de no lograr romper 1.36 a principios de este mes ha sido implacable, con el CAD logrando solo una sesión positiva en los últimos ocho días de negociación. Las ganancias del USD permanecen limitadas en la zona de 1.3750 por ahora, pero una ruptura por encima de 1.3750 sugeriría ganancias adicionales hacia el área de 1.38 a corto plazo y podría encontrar soporte en 1.3650/75."

El Euro (EUR) apenas ha cambiado en la sesión y se está consolidando por encima del soporte clave a corto plazo en 1.0875, señala Shaun Osborne, analista de FX de Scotiabank.

Una ruptura por debajo de 1.0875 llevaría al EUR a 1.0750

"El EUR apenas ha cambiado en la sesión. Los responsables de la política del BCE continúan sugiriendo que el BCE no tiene prisa por recortar las tasas—Makhlouf dijo tanto hoy más temprano, mientras que Kazimir, un halcón, comentó que aunque las apuestas por dos recortes de tasas no estaban completamente fuera de lugar, tampoco eran una expectativa base para el banco."

"El spot se está consolidando por encima del soporte clave a corto plazo en 1.0875—un posible desencadenante de Cabeza y Hombros en el gráfico intradía. Una ruptura por debajo de este punto sugeriría más debilidad del EUR hacia 1.0750 durante la próxima semana aproximadamente. La resistencia intradía es 1.0910/20 antes de 1.0950."

- El precio del petróleo se hunde aún más en medio de crecientes preocupaciones sobre las perspectivas económicas de China.

- El PBoC redujo sorprendentemente su Tasa Preferencial de Préstamos en 10 puntos básicos.

- La nominación de Kamala Harris como líder de los demócratas ha aumentado la incertidumbre política en EE.UU.

El West Texas Intermediate (WTI), futuros en NYMEX, extiende su caída por debajo de 78,00 $ en la sesión americana del lunes. El precio del petróleo se debilita ya que una decisión inesperada del Banco Popular de China (PBoC) de recortar sus tasas de referencia ha señalado preocupaciones sobre las perspectivas económicas de China. China es el mayor importador de petróleo del mundo y la incertidumbre sobre sus perspectivas económicas es una situación desfavorable para el precio del petróleo.

El PBoC redujo su Tasa Preferencial de Préstamos (LPR) a un año y a cinco años en 10 puntos básicos, a 3,35% y 3,85%, respectivamente. Se espera que el movimiento de recorte de tasas del PBoC se deba a una tasa de crecimiento del Producto Interior Bruto (PIB) del segundo trimestre más débil de lo esperado. Los datos mostraron que la economía creció un 0,7%, más lento que las estimaciones del 1,1% y la publicación anterior del 1,5%.

Aparte de las crecientes preocupaciones sobre la demanda, la disminución de los temores de que el mercado del petróleo siga ajustado también ha pesado mucho sobre el precio del petróleo. Una nota de Morgan Stanley mostró que espera que la oferta de los jugadores de la OPEP y no OPEP crezca en aproximadamente 2,5 millones de barriles por día en 2025, muy por delante del crecimiento de la demanda.

Mientras tanto, la incertidumbre política en Estados Unidos (EE.UU.) también ha pesado sobre el precio del petróleo. Según la especulación del mercado, se espera que los republicanos liderados por Donald Trump ganen las elecciones presidenciales. Trump ha prometido aumentar la producción de petróleo de EE.UU. si sale victorioso.

El Índice del Dólar (DXY), que sigue el valor del Dólar frente a seis divisas principales, baja ya que la vicepresidenta de EE.UU., Kamala Harris, aparece como nominada de los demócratas.

De cara al futuro, el precio del petróleo estará influenciado por los datos preliminares del PMI manufacturero de S&P Global de varios países, que indicarán las perspectivas de demanda global.

El crudo Brent FAQs

El petróleo crudo Brent es un tipo de petróleo crudo que se encuentra en el Mar del Norte y que se utiliza como punto de referencia para los precios internacionales del petróleo. Se considera "ligero" y "dulce" debido a su alta gravedad y bajo contenido de azufre, lo que facilita su refinación para convertirlo en gasolina y otros productos de alto valor. El petróleo crudo Brent sirve como precio de referencia para aproximadamente dos tercios de los suministros de petróleo comercializados internacionalmente en el mundo. Su popularidad se basa en su disponibilidad y estabilidad: la región del Mar del Norte tiene una infraestructura bien establecida para la producción y el transporte de petróleo, lo que garantiza un suministro fiable y constante.

Como todos los activos, la oferta y la demanda son los impulsores clave del precio del petróleo crudo Brent. Como tal, el crecimiento global puede ser un motor de una mayor demanda y viceversa para un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y afectar los precios. Las decisiones de la OPEP, un grupo de importantes países productores de petróleo, son otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo Brent, ya que el petróleo se comercializa predominantemente en dólares estadounidenses, por lo que un Dólar estadounidense más débil puede hacer que el petróleo sea más asequible y viceversa.

Los informes semanales de inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información Energética (EIA) impactan el precio del petróleo crudo Brent. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran una caída en los inventarios, puede indicar un aumento de la demanda, lo que hace subir el precio del petróleo. Los mayores inventarios pueden reflejar un aumento de la oferta, lo que hace bajar los precios. El informe de API se publica todos los martes y el de EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia del 1% entre sí el 75% de las veces. Los datos de la EIA se consideran más confiables, ya que es una agencia gubernamental.

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción para los países miembros en reuniones semestrales. Sus decisiones a menudo afectan los precios del petróleo crudo Brent. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta, haciendo subir los precios del petróleo. Cuando la OPEP aumenta la producción, tiene el efecto contrario. La OPEP+ se refiere a un grupo ampliado que incluye diez miembros adicionales que no pertenecen a la OPEP, el más notable de los cuales es Rusia.

Las posiciones netas largas en el Dólar estadounidense (USD) han aumentado. Las posiciones netas largas en el Euro (EUR) se dispararon, impulsadas por un aumento en las posiciones largas, y las posiciones netas largas en la Libra esterlina (GBP) aumentaron por tercera semana consecutiva, de manera dramática, impulsadas por un aumento en las posiciones largas, señala Jane Foley, estratega senior de FX de Rabobank.

La GBP supera a todos

"Las posiciones netas largas en USD han aumentado, impulsadas por una disminución en las posiciones cortas. Joe Biden anunció su decisión de retirarse de la carrera presidencial de EE.UU. durante el fin de semana. Esperamos que el "comercio Trump" se deshaga, al menos parcialmente, y que las implicaciones de esta decisión se reflejen en el posicionamiento del COT de la próxima semana."

"Las posiciones netas largas en EUR se dispararon, impulsadas por un aumento en las posiciones largas, antes de la reunión de política monetaria del BCE de la semana pasada. El BCE publicó su decisión de mantener la tasa de refinanciación en 4.25%, como anticiparon los analistas y comerciantes encuestados por Bloomberg. Dejó la puerta abierta para un movimiento en septiembre."

"Las posiciones netas largas en GBP aumentaron por tercera semana consecutiva, de manera dramática, impulsadas por un aumento en las posiciones largas. Las posiciones largas en GBP están en niveles récord con 0.183M de contratos. La GBP ha mantenido su posición como la moneda del G10 con mejor rendimiento en lo que va del año tras las elecciones del 4 de julio en el Reino Unido."

No ha habido (todavía) una reacción fuerte en el mercado ante la noticia de que Biden se retira de su candidatura a la reelección. Tanto la curva de rendimiento de EE.UU. como el EUR/USD están operando cerca de donde estaban el viernes por la tarde. Aunque la política estadounidense podría traer mucha volatilidad este verano, hoy es el Yen japonés (JPY) el que nuevamente está robando el protagonismo en el mercado de divisas, señala Jane Foley, estratega senior de divisas de Rabobank.

El JPY es el mejor desempeño del G10

"El JPY es la moneda con mejor desempeño del G10 en una vista de 1 día. También es el mejor desempeño del G10 en una vista de 5 días y en lo que va del mes, ya que los especuladores reducen sus posiciones cortas. Dicho esto, la SMA de 100 días proporcionó un soporte decente la semana pasada. En la medida en que el comercio de Trump implique un USD más fuerte, la política estadounidense influirá en las perspectivas del USD/JPY este año."

"Todavía no está claro si el BoJ verá la justificación para un movimiento la próxima semana. La ausencia de señales de línea dura del BoJ el 31 de julio podría resultar en otro aumento del USD/JPY, particularmente si la posición de Trump en las encuestas de opinión de EE.UU. se mantiene firme."

"Aunque hay mucho margen para la volatilidad a corto plazo en el USD/JPY, vemos mayores posibilidades de que el JPY recupere terreno más adelante en el año, basándonos en la suposición de que una recuperación en los salarios reales japoneses permitirá un BoJ más de línea dura. Mantenemos una previsión a 6 meses en 152.00."

Las ventas minoristas de México subieron un 0.1% mensual en mayo, después de un incremento de un 0.5% en abril, con base en la información del Instituto Nacional de Estadística y Geografía (INEGI).

A nivel interanual, el indicador se ha incrementado un 0.3% tras registrar una subida de un 3.2% en su lectura anterior. Esta es el segundo incremento consecutivo registrado por las ventas minoristas desde su última caída en marzo del 2024.

Peso mexicano reacción

El USD/MXN ha reaccionado ligeramente a la baja tras la publicación de los datos, cotizándose actualmente sobre 18.04, perdiendo un 0.03% diario.

El gobierno japonés quiere un Yen (JPY) más fuerte. Parece bastante claro que el Ministerio de Finanzas de Japón (MOF) ha intervenido varias veces en los últimos días para apoyar al JPY. Al mismo tiempo, hay una alta probabilidad (¡incluso esta mañana!) de que un futuro gobierno de EE.UU. quiera ver un Dólar estadounidense (USD) débil, señala el estratega de FX de Commerzbank, Ulrich Leuchtmann.

Una posible coordinación de políticas entre la Fed y el MoF

"Este es un caso raro en el que los gobiernos de ambos lados del par USD/JPY están de acuerdo sobre la dirección en la que les gustaría que cambiara el resultado del mercado. En jerga técnica, esto se llama 'coordinación de políticas internacionales', aunque esa palabra literalmente podría entenderse de muchas maneras. Los economistas se refieren a esto."

"El gran ejemplo de coordinación de políticas internacionales es el Acuerdo Plaza, el acuerdo de los ministros de finanzas y gobernadores de bancos centrales del G5 (EE.UU., Japón, Alemania, Francia, Reino Unido), quienes se reunieron en el Hotel Plaza en Nueva York el 22 de septiembre de 1985 y acordaron debilitar el dólar estadounidense frente a las otras cuatro monedas mediante intervención. Seguido por un Acuerdo del Louvre del G6 (incluyendo a Canadá) cuando tuvieron que decidir que la devaluación del USD debería ser suficiente."

"Si esto fue o no, los economistas han llegado a la conclusión de que la coordinación de políticas internacionales es una mala idea. Pero ahora temo que cada generación repite los errores del pasado, porque solo aprenden de sus propios fracasos y no sacan lecciones de las experiencias de sus mayores. Por eso no quiero descartar la posibilidad de que pueda haber una repetición de 'Plaza 1985' después de 40 años."

Las divisas de alta beta del CE3 suelen superar al Euro (EUR) (frente al Dólar estadounidense (USD)), lo que significa que se fortalecen frente al Euro, señala el estratega de FX de Commerzbank, Tatha Ghose.

Es probable que el HUF tenga un rendimiento inferior al PLN

"La relación de alta beta se resume en las dos figuras que muestran los cambios porcentuales en EUR/PLN y EUR/HUF frente a los cambios porcentuales en EUR/USD (las líneas descendentes representan que si el cambio en EUR/USD es positivo, el cambio en EUR/HUF, por ejemplo, será negativo). Las figuras también muestran que actualmente, los tipos de cambio están muy en línea con donde deberían estar."

"Esto significa que si el EUR alcanzara su punto máximo y el USD hiciera un regreso, no habrá un desajuste o una mala valoración importante que el PLN o el HUF primero tendrían que deshacer antes de que pudieran reanudar su relación beta habitual. Por lo tanto, podemos asumir que se debilitarán inmediatamente desde los niveles actuales debido a un EUR más bajo, en línea con su característica beta."

"Además, el HUF tiene una beta ligeramente mayor que el PLN (pendiente ligeramente más pronunciada de la línea de tendencia), por lo que es probable que tenga un rendimiento inferior al PLN a medida que su recuperación mutua se revierta. Esto significa que el PLN/HUF subirá si el EUR comienza a debilitarse nuevamente. Tal visión obviamente se basa en características de reacción mecánica a los movimientos del euro, no en factores fundamentalmente específicos."

El Banco Popular de China (PBoC) recortó inesperadamente su tasa de referencia, la tasa de recompra inversa a 7 días, en 10 puntos básicos hasta el 1.7% anoche, el primer recorte de tasas desde agosto del año pasado, señala Volkmar Baur, estratega de divisas de Commerzbank.

El mercado está dispuesto a ignorar escenarios negativos

"El impacto de la política monetaria en general y de la tasa de política en particular sobre la divisa es menos pronunciado que en otras divisas debido a los controles de capital existentes y la estructura de la economía china, pero aún puede tener un impacto indirecto. Esto se debe a que la reducción de la tasa de política tiene un cierto efecto de señalización."

"Nunca se esperaron impulsos a corto plazo del Tercer Pleno, que terminó la semana pasada. Esta reunión siempre trata sobre desarrollos y reformas a largo plazo. Y aunque el comunicado inicial fue algo decepcionante, los documentos más detallados publicados durante el fin de semana ofrecen un poco más de esperanza para una serie de reformas constructivas, por ejemplo, en política fiscal."

"Por lo tanto, la señal de apoyo a corto plazo del PBoC es importante, especialmente a la luz de las débiles cifras de crecimiento del segundo trimestre. El Politburó se reúne oficialmente esta semana, por lo que también podrían surgir señales de medidas de apoyo adicionales de esta reunión. Esperaría que el mercado pueda descontar más escenarios negativos de una desaceleración del crecimiento más pronunciada, lo que debería ayudar al CNY."

- El AUD/USD extiende su tendencia a la baja hasta 0.6660 en un desalentador estado de ánimo del mercado.

- La incertidumbre política en EE.UU. y la sorpresiva decisión de recorte de tasas del PBoC disminuyen el apetito por el riesgo de los inversores.

- El Dólar estadounidense bailará al son de los datos económicos de EE.UU.

El par AUD/USD extiende su racha de pérdidas por sexta sesión de negociación el lunes. El activo australiano cae aún más cerca de 0.6660 ya que el sentimiento cauteloso del mercado pesa fuertemente sobre las divisas y acciones de Asia-Pacífico, el continente más grande del mundo.