- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- USD/JPY estable mientras las minutas de la Fed insinúan una relajación, bajando los rendimientos de los bonos a 10 años de EE.UU.

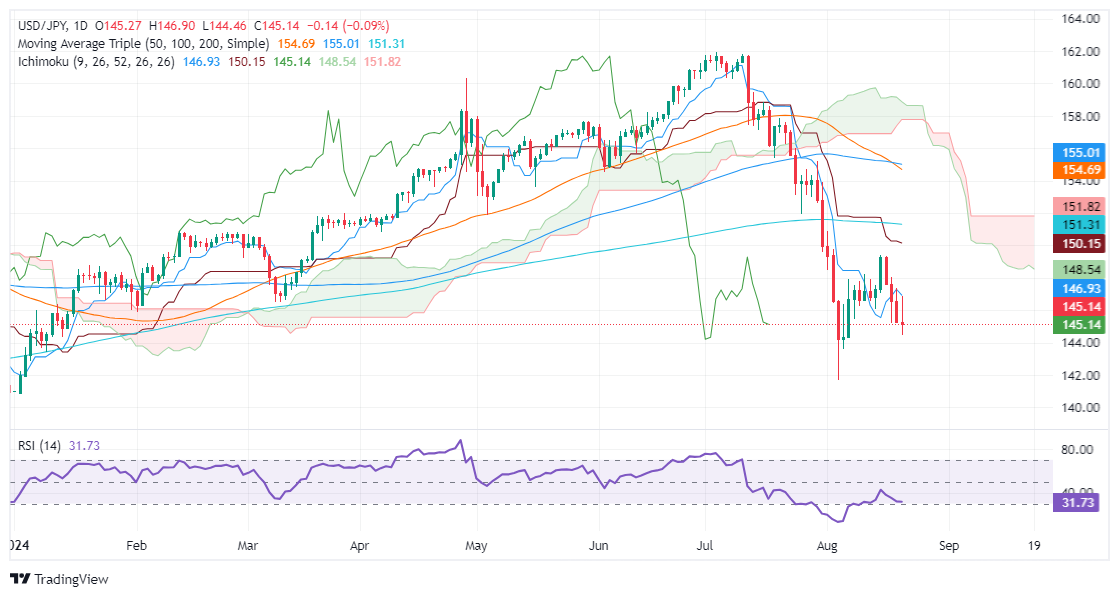

- El impulso de venta persiste; el RSI indica más potencial a la baja.

- Por debajo de 145.00 apunta a 143.61, luego 141.69; la resistencia en 146.00 podría extenderse a 146.92, 149.39.

El USD/JPY recorta algunas de sus ganancias anteriores después de que las minutas de la reunión de julio de la Reserva Federal insinuaran que el banco central de EE.UU. podría relajar la política tan pronto como en septiembre. Por lo tanto, los rendimientos de los bonos del Tesoro de EE.UU., particularmente el rendimiento a 10 años, cayeron y pesaron sobre el par debido a su correlación positiva. Al momento de escribir, el USD/JPY cotiza en 145.21, prácticamente sin cambios.

Pronóstico del precio del USD/JPY: Perspectiva técnica

Después de caer a un mínimo de siete meses de 141.69, el USD/JPY recuperó algo de terreno y alcanzó un máximo de dos semanas de 149.39 antes de reanudar su tendencia bajista en curso. El impulso respalda a los vendedores, como lo muestra el Índice de Fuerza Relativa (RSI).

Si el USD/JPY cae por debajo de 145.00, se expondrá el mínimo diario del 6 de agosto de 143.61. Una vez despejado, el siguiente soporte sería 141.69, seguido por el mínimo del 28 de diciembre de 140.25.

Por otro lado, si los precios suben por encima de 146.00, esto puede allanar el camino para más alzas. La siguiente resistencia sería el Tenkan-Sen en 146.92, seguido por 149.39, antes del Kijun-Sen en 149.78.

USD/JPY Acción del Precio – Gráfico Diario

El Yen japonés FAQs

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- El Oro se mantiene estable por encima de 2.500$, impulsado por las actas de la Fed que sugieren un posible recorte de tasas en la próxima reunión.

- El Índice del Dólar estadounidense (DXY) cae un 0.20% a 101.10, debilitando al Dólar y apoyando los precios del Oro.

- Los inversores se centran en los próximos datos económicos de EE.UU. y en el discurso del presidente de la Fed, Powell, en el simposio de Jackson Hole el viernes.

El Oro se mantuvo firme por encima de 2.500$ por tercer día consecutivo después de que las actas de la Reserva Federal (Fed) de EE.UU. abrieran la puerta a un recorte de tasas de interés en la próxima reunión de septiembre, debilitando al Dólar. El XAU/USD se negocia a 2.511$, prácticamente sin cambios.

Los inversores celebraron el contenido de las actas de la reunión de julio de la Fed mientras Wall Street continuaba cotizando en territorio positivo. El Dólar cayó bruscamente más del 0.20%, como lo refleja el Índice del Dólar estadounidense (DXY), que ronda los 101.10.

Las actas revelaron que la mayoría de los participantes de la Fed dijeron que "probablemente sería apropiado flexibilizar la política en la próxima reunión si los datos continuaban llegando como se esperaba", añadiendo que el progreso en la inflación y el aumento de la tasa de desempleo abrieron la puerta a un recorte de tasas de un cuarto o un punto porcentual en la reunión de julio.

Aunque los funcionarios de la Fed votaron unánimemente mantener las tasas sin cambios en la reunión de julio, muchos funcionarios vieron las tasas como restrictivas. En cuanto al doble mandato de la Fed, los riesgos se han equilibrado más, con la mayoría de los responsables políticos más preocupados por lograr el mandato de máximo empleo, mientras que los riesgos de inflación han disminuido ligeramente.

Además, los operadores estarán atentos a una agenda económica ligera, con la publicación de las solicitudes iniciales de subsidio de desempleo, los PMI de S&P Global y los datos de vivienda el jueves.

El viernes, los operadores observarán el discurso del presidente de la Fed, Jerome Powell, al inicio del simposio de Jackson Hole, organizado por la Fed de Kansas City en Wyoming.

Resumen diario de los mercados: El precio del Oro se mantiene firme tras las actas del FOMC

- Los precios del Oro avanzaron mientras los rendimientos de los bonos del Tesoro de EE.UU. cayeron. El rendimiento del bono del Tesoro a 10 años de EE.UU. bajó 1,5 puntos básicos (pb) a 3,792%.

- Tras la publicación de las últimas actas del FOMC, los operadores esperan una flexibilización de 102 puntos básicos, según el contrato de futuros de la tasa de fondos federales de diciembre de 2024 de la Junta de Comercio de Chicago (CBOT).

- Se espera que los datos de solicitudes iniciales de subsidio de desempleo de EE.UU. para la semana que finalizó el 17 de agosto aumenten a 230K, desde 227K la semana anterior.

- Se espera que la actividad empresarial revelada por S&P Global muestre una ligera disminución en el PMI de servicios de 55 a 54. Se prevé que el PMI manufacturero permanezca sin cambios en 49,6.

- Se espera que las ventas de viviendas existentes crezcan de 3,89 millones a 3,93 millones.

Análisis técnico: El precio del Oro probará 2.550$ una vez que supere 2.530$

El gráfico diario del Oro sugiere que el metal amarillo se espera que suba más si los compradores superan el máximo histórico en 2.531$. El impulso sugiere que los alcistas están a cargo, como lo muestra el Índice de Fuerza Relativa (RSI).

Por lo tanto, la primera resistencia del XAU/USD sería el área de 2.550$, seguida por la marca de 2.600$. No obstante, la debilidad del Oro y el metal sin rendimiento podrían retroceder por debajo de la cifra de 2.500$.

En ese caso, el próximo soporte sería el pico del 17 de julio en 2.483$, seguido por el máximo del 20 de mayo en 2.450$. Una vez despejado, la siguiente parada sería la media móvil simple (SMA) de 50 días en 2.395$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Nasdaq 100 gana un 0.50% en el día.

- Las Minutas de la Reserva Federal consideran las tasas de interés actuales como restrictivas, abriendo la puerta a un recorte de tipos en el corto plazo.

- Ross Stores (ROST) sube un 4.50%, en sintonía con Texas Instruments (TXN) que registra una plusvalía de un 3.43%.

- La atención estará puesta sobre el simposio de Jackson Hole y la participación de Jerome Powell.

El Nasdaq 100 estableció un máximo de la sesión en 19.889, atrayendo vendedores que llevaron el índice tecnológico a un mínimo diario en 19.685. En estos momentos, el Nasdaq 100 opera en 19.830, ganando un 0.50% el día de hoy.

Los principales índices bursátiles se mantienen positivos ante la flexibilización de la política monetaria de la Fed

Las Minutas de la Reserva Federal destacaron la trayectoria de la inflación hacia la meta del 2% y, por lo tanto, consideraron a los tipos de interés actuales como restrictivos. Esta postura está en línea con las expectativas de los analistas sobre un recorte de tasas tan pronto como en septiembre.

La cadena de tiendas minorista, Ross Stores, presenta una plusvalía en el precio de sus acciones de un 4.50%, para cotizar en 153.98 $ al cierre de la sesión americana. Por otro lado, Texas Intruments, sube un 3.43%, operando en 209 $, al concluir la jornada.

Los inversores estarán atentos a la participación de Jerome Powell, presidente de la Reserva Federal, en el simposio de Jacskon Hole que iniciará el día de mañana y concluirá el viernes por la tarde.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 reaccionó al alza en un soporte de corto plazo ubicado en 18.800, dado por el mínimo del 14 de agosto. El siguiente soporte clave se encuentra en 17.270, punto pivote del 5 de agosto. La resistencia más cercana la observamos en 20.754, máximo histórico alcanzado el 11 de julio.

Gráfico diario del Nasdaq 100

Un fuerte descenso hizo que el Dólar retrocediera a niveles no vistos desde finales de diciembre de 2023 en la zona por debajo de 101.00, ya que las apuestas por un recorte de tasas en septiembre se vieron impulsadas por las actas del FOMC de la reunión de julio.

Esto es lo que necesita saber el jueves 22 de agosto:

El Índice USD (DXY) retrocedió a la zona de 100.90 en un contexto de mayores pérdidas en los rendimientos de EE.UU. a lo largo de la curva y expectativas más firmes de un recorte de tasas en septiembre. El Simposio de Jackson Hole comienza el 22 de agosto, mientras que en la agenda económica de EE.UU. se esperan las habituales solicitudes iniciales de subsidio por desempleo semanales, el índice de actividad nacional de la Fed de Chicago, las ventas de viviendas existentes y los PMI avanzados de manufactura y servicios de S&P Global para el mes de agosto.

El EUR/USD aceleró su impulso alcista y alcanzó nuevos máximos anuales más allá de 1.1170, siempre en respuesta a la pronunciada venta masiva del Dólar estadounidense. El 22 de agosto, el BCE publicará las actas de su reunión, junto con la publicación de los PMI preliminares de manufactura y servicios de HCOB para el mes en curso tanto en Alemania como en la zona euro en general, y el índice preliminar de confianza del consumidor en el bloque medido por la Comisión Europea.

Siguiendo a sus pares de riesgo, el GBP/USD alcanzó nuevos máximos de 2024 al norte de la barrera de 1.3100 en medio de la exacerbada presión de venta en el Dólar. Los PMI avanzados de manufactura y servicios de S&P Global para el mes de agosto se darán a conocer el 22 de agosto, seguidos por los pedidos de tendencias industriales de la CBI.

El USD/JPY añadió a la pierna semanal a la baja y rompió por debajo del soporte de 145.00 con cierta convicción tras los rendimientos más bajos y el fuerte retroceso del Dólar. Los PMI preliminares de manufactura y servicios de Jibun Bank se publicarán el 22 de agosto, seguidos por las cifras semanales de inversión extranjera en bonos.

Las mayores ganancias llevaron al AUD/USD a alcanzar máximos de varios días cerca de 0.6760 gracias a la continuación del sesgo bajista en el Dólar estadounidense. Se esperan los PMI preliminares de manufactura y servicios de Judo Bank el 22 de agosto.

Los temores de recesión y las omnipresentes preocupaciones por la demanda provenientes de la lenta economía china pesaron aún más sobre los comerciantes y arrastraron los precios del WTI a mínimos de casi siete meses alrededor de 71.50$ por barril.

Los precios del Oro subieron marginalmente, aunque lo suficiente como para mantener la negociación por encima del nivel clave de 2.500 $ por onza troy. La plata dejó atrás el día irresoluto del martes y avanzó más allá del nivel de 29.00$ por onza.

Según las Minutas de la reunión del 30-31 de julio, los responsables de la fijación de tipos de la Fed se mostraron muy inclinados hacia un recorte de los tipos de interés en su próxima reunión de política monetaria de septiembre, con varios miembros incluso dispuestos a reducir los costes de endeudamiento de inmediato. Las Minutas también indicaban que "la gran mayoría" de los responsables políticos creían que si los datos entrantes seguían cumpliendo las expectativas, probablemente sería apropiado relajar la política en la próxima reunión.

Además, las actas destacaban que "muchos" funcionarios de la Fed consideraban que la actual orientación de los tipos de interés era restrictiva, mientras que "unos pocos participantes" argumentaban que, dado el actual enfriamiento de las presiones inflacionistas, dejar los tipos sin cambios aumentaría el lastre para la actividad económica.

- El EUR/USD alcanzó nuevos máximos del año el miércoles.

- El FOMC parece más inclinado a recortar tasas en septiembre tras la publicación de las actas de la reunión.

- Las cifras del PMI de la UE y EE.UU. se publicarán mañana jueves, así como Jackson Hole.

El EUR/USD avanzó aún más el miércoles, superando 1.1150 y alcanzando nuevos máximos de 13 meses al acercarse a 1.1200, ya que las ofertas de par aumentaron debido a la debilidad generalizada del Dólar. El Dólar estadounidense se muestra más débil en todos los ámbitos en la sesión de mercado de mitad de semana, ya que los inversores continúan apostando a que la Reserva Federal (Fed) se verá obligada a iniciar un ciclo de recortes de tasas en septiembre.

Según las últimas Minutas de la reunión de la Fed, los responsables de la política monetaria señalaron que las discusiones sobre cuándo realizar recortes de tasas para los participantes del mercado ya habían comenzado en julio, lo que refuerza aún más las probabilidades de al menos un recorte de un cuarto de punto el 18 de septiembre. En el verdadero estilo de los participantes del mercado, los mercados de tasas reforzaron sus apuestas de un doble recorte por parte del Comité Federal de Mercado Abierto (FOMC) en la reunión de septiembre, con los operadores de tasas valorando casi un 40% de probabilidades de un recorte de 50 puntos básicos el 18 de septiembre.

Se esperan los resultados de la encuesta de actividad del Índice de Gerentes de Compras (PMI) paneuropeo el jueves temprano, con los PMI de manufactura y servicios de la UE para agosto esperados en 45.8 y 51.9, respectivamente.

Los resultados de la encuesta de actividad empresarial del Índice de Gerentes de Compras (PMI) de EE.UU. están programados para ser publicados el jueves, así como el inicio del Simposio anual de Jackson Hole, que se extenderá durante el fin de semana. El miércoles se entregarán las últimas actas de la reunión de la Reserva Federal (Fed), pero las fuerzas del mercado en general estarán esperando las publicaciones del jueves para encontrar razones para moverse.

Se espera que las expectativas de actividad del PMI manufacturero de S&P Global de EE.UU. se mantengan estables en 49.6 en agosto, mientras que se espera que el componente de servicios disminuya un punto completo a 54.0 desde 55.0. Se espera que el inicio del Simposio de Jackson Hole atraiga mucha atención de los inversores el jueves, pero la aparición del viernes del presidente de la Fed, Jerome Powell, puede esperarse que establezca el tono general del sentimiento del mercado de cara a la próxima semana.

Pronóstico del precio del EUR/USD

El par encontró otra oferta máxima para 2024 el miércoles, ya que los alcistas se dirigen hacia 1.1200. El EUR/USD ha subido más del 3% solo en agosto, y el par está preparado para su mejor rendimiento semanal desde noviembre de 2022.

El impulso alcista ha roto el molde de la acción del precio, con el par subiendo casi un 3.7% y escalando rápidamente desde el último mínimo en 1.0777 a principios de agosto. El par despegó de un suelo técnico en la media móvil exponencial (EMA) de 200 días, que actualmente está subiendo hacia 1.0825.

Gráfico diario del EUR/USD

El Euro FAQs

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El Dow Jones sigue oscilando justo por debajo de 41.000,00.

- Las acciones continúan buscando más señales de recortes de tasas por parte de la Fed.

- Los ajustes de nóminas del NFP han reforzado las apuestas de 100 puntos básicos en 2024.

El Promedio Industrial Dow Jones se mantiene en el rango medio el miércoles mientras los mercados se preparan para la espera del inicio de la Cumbre Económica anual de Jackson Hole de este año el jueves. Los mercados continúan buscando señales más firmes de que la Reserva Federal (Fed) se verá obligada a un ciclo de recortes de tasas en septiembre, con apuestas en aumento de un recorte de tasas de 100 puntos básicos el 18 de septiembre.

Según la herramienta FedWatch de CME, los mercados de tasas aumentaron sus apuestas de un doble recorte de tasas por parte de la Fed en septiembre después de que la Oficina de Estadísticas Laborales (BLS) informara una fuerte revisión a la baja de las cifras de Nóminas No Agrícolas (NFP) inicialmente publicadas en marzo. La BLS eliminó retroactivamente más de 800.000 empleos del informe de empleos de marzo, lo que llevó las apuestas de los operadores de tasas de un recorte inicial de 100 puntos básicos el 18 de septiembre a aproximadamente un tercio, con el resto de los mercados de tasas aún esperando al menos un recorte de 25 puntos básicos.

Las apuestas del mercado de tasas para un doble recorte en septiembre aumentaron aún más, a casi el 40%, después de que las últimas Minutas de la Reunión del Comité Federal de Mercado Abierto (FOMC) revelaran que los responsables de políticas ya habían comenzado el proceso de discutir recortes de tasas desde julio, con muchos participantes señalando que el debilitamiento de las condiciones laborales más el estado actual de la lucha contra la inflación podrían justificar movimientos en los recortes de tasas más pronto que tarde.

Noticias del Dow Jones

A pesar de probar aguas medias, la mayoría del Dow Jones está encontrando ganancias el miércoles, con menos de un tercio del tablero de acciones en declive durante la sesión de mercado de mitad de semana. American Express Co. (AXP) baja un 3,3% a 244.62$ por acción, mientras que 3M Co. (MMM) subió alrededor de un 1.5% para probar los 130.00$ por acción.

Pronóstico de precios del Dow Jones

El Dow Jones está listo para valorar otro día medio el miércoles, y está preparado para formar una vela de peonza después de registrar una de las mejores semanas del año para el índice. La acción del precio de esta semana rompió una racha ganadora de cinco días, pero la presión de compra continúa latente ya que aún no se ha materializado un retroceso.

Gráfico diario del Dow Jones

Indicador económico

PMI de servicios de S&P Global

El índice de gestores de compra (PMI) servicios publicado por Markit Economics captura las condiciones de negocios en el sector de servicios. El PMI es un indicador importante de las condiciones económicas de Estados Unidos. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para el USD, mientras que un resultado menor que el consenso es bajista.

Leer más.Próxima publicación: jue ago 22, 2024 13:45 (Prel)

Frecuencia: Mensual

Estimado: 54

Previo: 55

Fuente: S&P Global

- El Oro se mantiene estable en torno a los 2.500$ después de que las actas del FOMC sugieran una posible flexibilización si los datos económicos se alinean.

- Los funcionarios de la Fed expresan una creciente confianza en el control de la inflación, considerando un recorte de 25 pb en la próxima reunión.

- El Dólar estadounidense se debilita, el DXY baja un 0.30%, con los rendimientos del Tesoro a 10 años cayendo al 3.769%, apoyando los precios del oro.

El precio del Oro se mantiene estable en torno a los 2.500$ después de que la Reserva Federal revelara las actas de su última reunión de política monetaria, que insinuaron que el banco central de EE.UU. podría recortar las tasas de interés. Al momento de escribir, el XAU/USD ha recortado sus pérdidas anteriores y está prácticamente sin cambios.

El XAU/USD se mantiene firme mientras el FOMC insinúa recortes de tasas, recortando pérdidas anteriores

Las actas del Comité Federal de Mercado Abierto (FOMC) mostraron que la mayoría de los participantes dijeron, "probablemente sería apropiado flexibilizar la política en la próxima reunión si los datos continúan llegando como se espera." Además, las actas añadieron que el reciente progreso en la inflación y el aumento de la tasa de desempleo justificaban un recorte de tasas de 25 puntos básicos (pb) en la reunión de julio.

Las actas mostraron que los funcionarios están ganando confianza en que la inflación se está moviendo hacia el objetivo del 2% y que los riesgos para el objetivo de empleo han aumentado.

El metal dorado reaccionó al alza tras la publicación, mientras que el Dólar estadounidense sufrió pérdidas sostenidas de más del 0.30%, ya que el Índice del Dólar estadounidense (DXY) se sitúa en 100.99. Mientras tanto, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo, con el rendimiento de la nota del Tesoro a 10 años bajando cuatro puntos básicos a 3.769%.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

El precio del dólar estadounidense presenta una ganancia frente al Peso colombiano, alcanzando un mínimo del día en 4.004.21, atrayendo compradores que llevaron la paridad a un máximo del día en 4.025.29.

El USD/COP cotiza en estos momentos en 4.022.65, ganando un 0.45% diario.

El presidente de Colombia analiza un acuerdo de inversión forzosa con el sector bancario para dar créditos a sectores sociales

- La estrategia busca dar créditos al turismo, energía renovable, agricultura y vivienda a bajo costo, para reactivar la economía.

- Gustavo Petro ha reconocido que es una estrategia que ya se probó anteriormente y los resultados demostraron que no funciona, aunque en esta ocasión piensa hacer las cosas diferente.

- Los inversionistas estarán atentos a la volatilidad en el USD/COP ante la publicación de las Minutas de la Reserva Federal, el día de hoy.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD extiende su tendencia alcista después de rebotar en la media móvil de 50 días (DMA) en 1.2809, con el RSI indicando un fuerte impulso alcista.

- Una ruptura por encima de 1.3100 apunta al pico de 2023 en 1.3142, con posibles ganancias adicionales hacia 1.3200.

- Si el par retrocede, el soporte se encuentra en el máximo del 17 de julio de 1.3044, seguido del nivel psicológico de 1.3000 y el máximo del 13 de agosto en 1.2872.

El GBP/USD avanzó de manera constante por quinto día consecutivo y apunta a la cifra de 1.3100 después de que los datos de la Oficina de Estadísticas Laborales de EE.UU. (BLS) revelaran que la economía estadounidense añadió 800K menos estadounidenses a la fuerza laboral. Al momento de escribir, el par cotiza en 1.308 y gana un 0.42%.

GBP/USD Pronóstico de Precio: Perspectiva técnica

La tendencia alcista del GBP/USD se mantiene intacta después de rebotar en la media móvil de 50 días (DMA) en 1.2809 el 15 de agosto. El Índice de Fuerza Relativa (RSI) muestra un impulso a favor de los compradores, aunque el par podría consolidarse pronto a medida que el RSI se acerque a niveles de sobrecompra.

Si el GBP/USD sube por encima de 1.3100, la próxima parada sería el pico de 2023 en 1.3142. Con una mayor fortaleza, la próxima parada sería 1.3200.

Por el contrario, si el GBP/USD retrocede por debajo del máximo del 17 de julio de 1.3044, eso allanaría el camino para un retroceso. La cifra psicológica de 1.3000 sería el siguiente soporte, seguido del máximo del 13 de agosto en 1.2872.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.21% | -0.46% | -0.16% | -0.20% | 0.02% | -0.12% | -0.40% | |

| EUR | 0.21% | -0.26% | 0.03% | 0.00% | 0.26% | 0.08% | -0.19% | |

| GBP | 0.46% | 0.26% | 0.32% | 0.29% | 0.49% | 0.35% | 0.09% | |

| JPY | 0.16% | -0.03% | -0.32% | -0.04% | 0.20% | 0.00% | -0.22% | |

| CAD | 0.20% | -0.01% | -0.29% | 0.04% | 0.24% | 0.06% | -0.21% | |

| AUD | -0.02% | -0.26% | -0.49% | -0.20% | -0.24% | -0.18% | -0.41% | |

| NZD | 0.12% | -0.08% | -0.35% | -0.00% | -0.06% | 0.18% | -0.25% | |

| CHF | 0.40% | 0.19% | -0.09% | 0.22% | 0.21% | 0.41% | 0.25% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El EUR/GBP cayó hacia 0.852 y los bajistas amenazaron la zona de 0.8500.

- Los indicadores bajistas señalan el potencial de un movimiento a la baja.

- El nivel de 0.8500 (cruce de las SMA de 20 y 100 días) sigue siendo un soporte crítico a vigilar.

En la sesión del miércoles, el EUR/GBP reanudó sus pérdidas, para establecerse en 0.8520. Los indicadores técnicos pintan un panorama mixto, pero los vendedores parecen estar amenazando con romper el soporte de 0.8500.

El Índice de Fuerza Relativa (RSI) ha caído a 55, lo que sugiere una disminución de la presión de compra, mientras que el MACD está formando barras rojas crecientes, indicando un creciente impulso bajista. Los patrones de volumen han sido mixtos, con una tendencia plana en las sesiones recientes.

En resumen, el par EUR/GBP enfrenta una posible tendencia bajista, con una presión de venta que probablemente persista. Una ruptura por debajo del soporte clave de 0.8500 reforzaría el sesgo bajista y abriría la posibilidad de más caídas. En el lado positivo, el cruce alcista entre las Medias Móviles Simples (SMA) de 20 y 100 días proporciona un fuerte soporte.

EUR/GBP gráfico diario

- El Peso mexicano se debilita después de que el INEGI informe de fuertes caídas en las ventas minoristas de junio con preocupaciones inflacionarias en el horizonte.

- El Dólar estadounidense se fortalece tras la revisión a la baja de las nóminas no agrícolas en 800.000.

- Fitch advierte sobre los crecientes riesgos de deuda para la próxima administración de México con posibles impactos en la calificación soberana en medio de la controversia sobre la reforma judicial.

El Peso mexicano se depreció más del 1,20% frente al Dólar estadounidense en las primeras operaciones del miércoles mientras los operadores digerían el desastroso informe de ventas minoristas de México y esperaban la publicación de una revisión de las cifras de empleo de EE.UU. El USD/MXN cotiza a 19.21 después de rebotar desde un mínimo diario de 18.92.

Wall Street cotizaba en verde, mostrando optimismo entre los inversores. El Dólar avanzó ya que la Oficina de Estadísticas Laborales (BLS) revisó a la baja las cifras de Nóminas no Agrícolas (NFP) en 800.000.

Mientras tanto, el martes, el Instituto Nacional de Estadística Geografía e Informática (INEGI) reveló que las ventas minoristas en junio se desplomaron en cifras mensuales y anuales. Además de estos datos, se espera que los datos de inflación de mediados de agosto aumenten en las cifras subyacentes, mientras que se prevé que la inflación general disminuya.

Mientras tanto, la calificación de Fitch dijo que la próxima administración de México enfrentará una deuda creciente por encima del 51% del Producto Interior Bruto (PIB), lo que podría afectar la calificación soberana del país.

La agencia señaló, "La estrategia fiscal y las reformas de gobernanza del gobierno de Sheinbaum serán factores clave para la calificación de México."

Los analistas de Fitch añadieron que la reforma judicial "afectaría negativamente el perfil institucional general de México, pero la gravedad de su impacto podría volverse más clara una vez aprobada e implementada."

Mientras tanto, los sindicatos que representan a los trabajadores judiciales de México lanzaron una huelga nacional indefinida el pasado lunes contra la propuesta de reforma judicial del presidente Andrés Manuel López Obrador.

Según Reuters, "Los sindicatos criticaron el impulso de la reforma en un comunicado como apresurado y un peligro para el "único contrapeso" al dominio del partido gobernante Morena tanto de la presidencia como del Congreso."

Juana Fuentes, directora nacional de la Asociación de Jueces y Magistrados Federales de México, que organizó la votación de la huelga el martes, dijo, "Si se aprueba este proyecto de ley, estaremos creando un régimen de poder absoluto concentrado en una sola persona."

Además, los operadores del USD/MXN estarán atentos a la publicación de la última reunión de política monetaria de la Reserva Federal (Fed).

Resumen diario de los motores del mercado: El Peso mexicano se debilita mientras los datos apuntan a una desaceleración económica

- Las ventas minoristas de México en junio cayeron un -3,9% interanual, por debajo de las expectativas de una contracción del -1,7%. Cada mes, las ventas se desplomaron un -0,5%, por debajo de las estimaciones de un aumento del 0,2%.

- Se espera que la inflación de mediados de agosto caiga del 5,61% interanual al 5,31%, mientras que se estima que las cifras subyacentes aumenten del 4,02% al 4,06%.

- Mientras tanto, se espera que la economía de México crezca un 2,2% interanual, según las cifras finales del Producto Interior Bruto (PIB) del segundo trimestre, lo que contrasta con las lecturas preliminares del 1,65%.

- El USD/MXN también está impulsado por los diferenciales de tasas de interés entre los dos países. Aunque el diferencial se ha reducido ya que el Banco de México (Banxico) bajó las tasas en la reunión de agosto, los operadores estiman que la Fed recortará las tasas en al menos 98 puntos básicos, según el contrato de futuros de la tasa de fondos federales de diciembre de 2024 del CBOT.

Análisis técnico: El Peso mexicano extiende pérdidas mientras el USD/MXN sube por encima de 19.20

La tendencia alcista del USD/MXN se mantiene intacta y podría continuar, pero la resistencia se encuentra por delante. El impulso favorece a los compradores con el Índice de Fuerza Relativa (RSI) permaneciendo alcista.

Si el par exótico extiende sus ganancias, la primera resistencia que enfrentará será 19.50. Una ruptura de este último expondrá la cifra psicológica de 20.00, antes del máximo anual de 20.22.

Por otro lado, en el USD/MXN, hay más debilidad. Los compradores del Peso podrían llevar al par por debajo de la cifra psicológica de 19.00. Una vez despejado, la siguiente parada sería el último mínimo del ciclo de 18.59, alcanzado el 19 de agosto.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El USD/CLP pierde un 0.50%, diario.

- La agenda de Chile contempla la Tasa de Desempleo, la cual se dará a conocer el día de mañana.

- Los inversionistas tendrán el foco en la Producción Industrial de Chile, así como en el PMI manufacturero NBS de China, a publicarse el viernes.

El USD/CLP alcanzó un máximo del día en 925.75 atrayendo vendedores agresivos que han llevado la paridad a un mínimo diario en 918.20. Actualmente, el dólar estadounidense opera en 19.14 frente al Peso chileno, cayendo un 0.50% el día de hoy.

El Peso chileno cotiza al alza frente al Dólar y se consolida en máximos de cinco semanas

El USD/CLP reanuda la tendencia bajista consolidándose en niveles no vistos desde el 18 de julio, impulsado por un debilitamiento del dólar ante una posible bajada de tasas en septiembre por parte de la Reserva Federal.

El Instituto Nacional de Estadísticas de Chile dará a conocer la Tasa de Desempleo el día de mañana, cuya última lectura de junio se ubicó en un 8.3%.

Los inversores fijarán su atención en la Producción Industrial de Chile correspondiente a julio, la cual se publicará el viernes y presentó una disminución de un 1% en el mes anterior. Posteriormente, se dará a conocer el PMI Manufacturero NGS de China en su lectura de agosto, registrando 49.4 puntos en el mes previo. Este dato será clave para conocer las expectativas de demanda de cobre en el corto plazo en el país asiático.

Niveles técnicos en el USD/CLP

El USD/CLP estableció una resistencia en el corto plazo en 941.25, máximo del 16 de agosto en confluencia con el retroceso del 50% de Fibonacci. El soporte más cercano lo observamos en 904.90, mínimo del 15 de julio. De zona de soporte está en 881.85 dado por el punto pivote del 20 de mayo. El índice de fuerza relativa se encuentra en 36.21, confirmando la presencia de vendedores agresivos con la intención de explorar precios inferiores.

Gráfico diario del Peso chileno

- El S&P 500 sube un 0.55%, en el día.

- Los inversores centrarán su atención en la publicación de las Minutas de la Reserva Federal y en el simposio de Jackson Hole.

- La agenda contempla la publicación del PMI manufacturero y de servicios, el día de mañana.

El S&P 500 estableció un mínimo del día en 5.596, reaccionando al alza y alcanzando máximos de cinco semanas en 5.629 durante la sesión americana. Actualmente, el S&P 500 opera en 5.625, ganando un 0.55% diario.

El S&P 500 reanuda la tendencia alcista en espera de las Minutas de la Fed

El mercado opera al alza, en espera de la publicación de las Minutas de la Reserva Federal. Los inversores estarán atentos al tono de la flexibilización de la política monetaria, buscando confirmar un recorte de 25 puntos básicos en septiembre, así como las perspectivas económicas en el corto plazo.

Por otro lado, la agenda de Estados Unidos contempla la publicación del PMI manufacturero y de servicios en su lectura preliminar de agosto, el consenso del mercado espera que se ubiquen en 49.6 y 54 puntos, respectivamente.

El simposio de Jackson Hole dará inicio el día de mañana, donde se espera que el presidente de la Reserva Federal, Jerome Powell, ofrezca un discurso que brinde mayores detalles sobre la expansión en la política monetaria, la magnitud de los posibles recortes de tipos de interés y la frecuencia de los mismos.

Niveles por considerar en el S&P 500

El S&P 500 establece un soporte en el corto plazo ubicado en 5.511, en convergencia con el retroceso al 78.6% de Fibonacci. El siguiente soporte lo observamos en 5.293, dado por el mínimo del 9 de agosto. La resistencia clave más cercana se ubica en 5.667, máximo histórico alcanzado el 16 de julio. El Índice de Fuerza Relativa se encuentra en 62, confirmando el interés comprador por alcanzar precios superiores y establecer nuevos máximos históricos en el corto plazo.

Gráfica diaria del S&P 500

Cuando los Metales del Grupo del Platino están en una posición favorable, los analistas están observando el Paladio, señala Daniel Ghali, Estratega Senior de Materias Primas de TDS.

Las posiciones cortas pueden comenzar a deshacerse

"Recuerde, hay escenarios en los que la gran posición neta corta mantenida por los CTAs podría deshacerse casi por completo si los precios continúan subiendo significativamente. Estos riesgos para las posiciones algorítmicas son particularmente agudos en el Paladio, ya que también notamos que los comerciantes discrecionales han reacumulado su épica posición neta corta en los últimos meses."

"En este contexto, una presión sobre la posición de los CTAs podría transformarse en una presión sobre las posiciones discrecionales, incluso cuando reconocemos que los comerciantes discrecionales hasta ahora han logrado soportar el dolor en episodios similares en los últimos meses."

La Oficina de Estadísticas Laborales de EE.UU. anunció el miércoles que la estimación preliminar de la revisión de referencia indica un ajuste al empleo total no agrícola de marzo de 2024 de -818.000 (-0,5%).

"La revisión final de referencia se emitirá en febrero de 2025 con la publicación del informe de la Situación del Empleo de enero de 2025," señaló la BLS en su comunicado de prensa.

Reacción del mercado

Este anuncio no parece estar teniendo un impacto notable en la valoración del Dólar estadounidense (USD) frente a sus principales rivales. Al momento de la publicación, el Índice USD subía un 0,15% en el día a 101,53.

El Nonfarm Payrolls FAQs

Las nóminas no agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU. El componente de nóminas no agrícolas mide específicamente la variación del número de personas empleadas en EE.UU. durante el mes anterior, excluyendo el sector agrícola.

La cifra de nóminas no agrícolas puede influir en las decisiones de la Reserva Federal al proporcionar una medida del grado de éxito con el que la Reserva Federal está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%.

Una cifra relativamente alta de nóminas no agrícolas significa que hay más personas empleadas, que ganan más dinero y, por tanto, que probablemente gastan más. Por el contrario, un resultado relativamente bajo de las nóminas no agrícolas podría significar que la gente tiene dificultades para encontrar trabajo.

La Reserva Federal suele subir los tipos de interés para combatir la alta inflación provocada por el bajo desempleo, y bajarlos para estimular un mercado laboral estancado.

Las nóminas no agrícolas suelen tener una correlación positiva con el Dólar estadounidense. Esto significa que cuando las cifras de las nóminas son más altas de lo esperado, el Dólar tiende a subir y viceversa cuando son más bajas.

El NFP influye en el Dólar estadounidense por su impacto en la inflación, las expectativas de política monetaria y los tipos de interés. Un NFP más alto suele significar que la Reserva Federal será más estricta en su política monetaria, lo que apoya al USD.

Las nóminas no agrícolas suelen tener una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas superior a la esperada tendrá un efecto depresivo sobre el precio del Oro y viceversa.

Un NFP más elevado suele tener un efecto positivo en el valor del USD, y como la mayoría de las principales materias primas, el Oro se cotiza en Dólares estadounidenses. Por lo tanto, si el USD gana valor, se necesitan menos Dólares para comprar una onza de Oro.

Además, unos tipos de interés más altos (normalmente ayudados por un NFP más alto) también reducen el atractivo del Oro como inversión en comparación con permanecer en efectivo, donde el dinero al menos ganará intereses.

Las nóminas no agrícolas son sólo un componente dentro de un informe de empleo más grande y puede ser eclipsado por los otros componentes.

A veces, cuando las nóminas no agrícolas superan las previsiones, pero los ingresos semanales medios son inferiores a lo esperado, el mercado ha ignorado el efecto potencialmente inflacionista del resultado principal y ha interpretado la caída de los ingresos como deflacionista.

Los componentes Tasa de Participación y Promedio de Horas Semanales también pueden influir en la reacción del mercado, pero sólo en contadas ocasiones, como en la "Gran Resignación" o en la Crisis Financiera Mundial.

Los altos déficits, el crecimiento lento, los temores de una inflación persistente, la devaluación de la moneda y un ciclo de recortes inminente a nivel mundial son todas razones para explicar el aumento actual en los precios del Oro. Pero los operadores podrían estar yendo demasiado lejos, señala Daniel Ghali, Estratega Senior de Commodities de TDS.

Los riesgos a la baja han aumentado para el Oro

"¿Y si argumentáramos que estas narrativas ya habían atraído entradas significativas en los mercados de Oro? Nuestro indicador de posicionamiento de fondos macro en Oro apenas ha sido más alto de lo que es hoy. De hecho, es estadísticamente consistente con 370 puntos básicos de recortes de la Fed."

"Los Asesores de Comercio de Commodities (CTAs) están 'máximamente largos', y el posicionamiento de los operadores de Shanghái ha vuelto a máximos históricos. Quedan pocos cortos visibles en el mercado. Las señales de posicionamiento están en rojo en los mercados de Oro. Y aunque las narrativas fundamentales que impulsan al Oro son alcistas, las narrativas en última instancia persiguen los precios."

"Los riesgos a la baja han aumentado, y aunque el posicionamiento no nos dice nada sobre el momento, Jackson Hole y el próximo informe de nóminas no agrícolas parecen ser catalizadores importantes para una posible liquidación en el posicionamiento."

- El precio de la Plata cotiza lateralmente por debajo de 30.00$ con las minutas del FOMC en foco.

- El Dólar estadounidense y los rendimientos de los bonos permanecen en una trayectoria bajista por el optimismo de recorte de tasas de la Fed.

- El discurso de Powell de la Fed en el simposio de JH será el evento clave de esta semana.

El precio de la Plata (XAG/USD) cotiza en un rango estrecho por debajo de la resistencia psicológica de 30.00$, con los inversores centrados en las minutas del Comité Federal de Mercado Abierto (FOMC) para la política monetaria de julio, que se publicarán a las 18:00 GMT.

Los inversores esperan la publicación de las minutas del FOMC, ya que proporcionarán nuevas pistas sobre la trayectoria de las tasas de interés este año. En la reunión de julio, la Fed dejó las tasas de interés sin cambios en el rango de 5,25%-5,50%, pero aseguró que los responsables de la política están preparados para ajustar la postura de la política monetaria en caso de que surjan riesgos que puedan retrasar el logro de los objetivos del banco, como una inflación del 2% junto con el mantenimiento del pleno empleo.

Antes de las minutas del FOMC, el Dólar estadounidense (USD) exhibe un rendimiento moderado y se mantiene cerca de mínimos de siete meses. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, se sitúa cerca de 101.40. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años caen cerca de 3,80%. Los rendimientos más bajos de los activos que devengan intereses reducen el coste de oportunidad de mantener una inversión en activos sin rendimiento, como la Plata.

Esta semana, se espera que el Dólar estadounidense siga siendo volátil, ya que el presidente de la Fed, Jerome Powell, tiene previsto hablar en el Simposio de Jackson Hole (JH) el viernes. Powell de la Fed indicará cuánto podría recortar el banco central las tasas de interés este año.

Análisis técnico de la Plata

El precio de la Plata entrega una reversión alcista ya que una ruptura decisiva por encima del máximo del 2 de agosto de 29.20$ ha fallado en la formación de máximos y mínimos más bajos en un marco temporal de cuatro horas. Se espera que la media móvil exponencial (EMA) de 20 períodos con pendiente ascendente cerca de 29.20$ actúe como un colchón para los alcistas del precio de la Plata.

El Índice de Fuerza Relativa (RSI) de 14 períodos cae cerca de 60.00, lo que sugiere que el impulso alcista ha concluido por ahora. Sin embargo, el sesgo alcista permanece intacto.

Gráfico de cuatro horas de la Plata

La actividad de compra de CTA en metales básicos se está deteniendo, y nuestras estimaciones sugieren que los algoritmos ya probablemente están de vuelta en la oferta en Aluminio en esta sesión, señala Daniel Ghali, Estratega Senior de Materias Primas de TDS.

Los comerciantes de Shanghái siguen aumentando su posición neta en Aluminio

"Sin embargo, bajo la superficie, una recuperación en el sentimiento de demanda incrustado dentro del complejo de materias primas está ocurriendo simultáneamente junto con un aumento en las primas de riesgo de suministro incrustadas dentro del complejo de metales básicos."

"Estos vientos de cola aún son favorables para precios más altos, particularmente dado que hay señales de que los fondos macro ya han capitulado en su posición larga, pero los mercados de metales necesitarán encontrar soporte de estos grupos para que los precios continúen subiendo ahora que la actividad de compra de CTA se ha reducido."

"Por el momento, los comerciantes de Shanghái siguen aumentando su posición neta en Aluminio, y el margen para que los CTA vendan ha disminuido con el fuerte repunte en los precios, pero la configuración para los flujos ahora es significativamente menos asimétrica."

- El USD/MXN sube a máximos de trece días en 19.16.

- El Dólar estadounidense sigue descendiendo en todos los frentes menos contra las monedas emergentes.

- El foco estará hoy en las Minutas de la Fed, y mañana en las Minutas de Banxico.

El Dólar estadounidense ha ganado terreno hoy frente al Peso mexicano, avanzando por tercera jornada consecutiva. El USD/MXN ha subido a su nivel más alto en casi dos semanas en 19.16 tras comenzar el día alrededor de 18.92.

El Dólar se desploma contra casi todos sus rivales a excepción de las divisas emergentes

El Índice del Dólar (DXY) sigue su caída en picado, llegando hoy a 101.31, su nivel más bajo en siete meses y medio. El billete verde desciende frente a casi todos sus contrapartes, exceptuando algunas divisas emergentes como el Peso mexicano.

Los operadores esperan ahora la publicación de las Minutas de la Reserva Federal de EE.UU., que se publicarán hoy a las 18.00 GMT. Cualquier pista sobre un recorte de tasas mayor al esperado en septiembre, podría mover el Dólar.

México publica mañana datos clave

Por otro lado, México publicará mañana varios datos que podrían originar volatilidad en el Peso mexicano. En primer lugar, a las 12.00 GMT se dará a conocer el dato de inflación de la primera mitad de agosto, esperándose que suba un 0.12%, por debajo del 0.71% previo. También se conocerá el Producto Interior Bruto del segundo trimestre de año, estimándose que la economía mexicana creció un 2.2% anual, por encima del 1.6% del primer tercio del año. Por último, a las 15.00 GMT, Banxico revelará sus actas de la última reunión de política monetaria, pudiendo dar perspectiva para los próximos movimientos.

USD/MXN Niveles de precio

Con el USD/MXN cotizando al momento de escribir sobre 19.12, ganando un 0.71% en el día, el indicador de fuerza relativa (RSI) se muestra por encima de 78.20 en gráfico horario, reafirmando la tendencia alcista. El próximo objetivo al alza aparece en los alrededores de 19.60, donde está el techo del 6 y 7 de agosto, y más arriba espera 20.06, máximo de este mes alcanzado el día 5.

En dirección sur, un quiebre por debajo del nivel psicológico de 19.00 apuntará hacia la media móvil de 100 en el gráfico de una hora en 18.75. Por debajo, los soportes relevantes se ubican en 18.42, mínimo de agosto, y en la media móvil de 100 en gráfico diario alrededor de 17.72.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Las actas de la reunión de política monetaria de la Fed del 30-31 de julio se publicarán el miércoles.

- Se examinarán detenidamente los detalles de las discusiones de Jerome Powell y su equipo sobre la flexibilización de la política.

- Los mercados apuestan por una probabilidad de aproximadamente el 27% de un recorte de tasas de interés de la Fed de 50 pb en septiembre.

Las actas de la reunión de política monetaria del 30-31 de julio de la Reserva Federal de EE.UU. (Fed) se publicarán el miércoles a las 18:00 GMT. Los inversores buscarán detalles en las discusiones de los responsables de la política de la Fed sobre su estrategia de flexibilización de la política y las perspectivas económicas.

Jerome Powell admite que los funcionarios discutieron un recorte de tasas en la reunión de julio

La Fed mantuvo sus configuraciones de política monetaria por octava reunión consecutiva en julio, como se esperaba ampliamente. En su declaración de política, el banco central de EE.UU. dijo que está atento a los riesgos en ambos lados de su doble mandato, un cambio respecto a la declaración de junio, en la que dijo que estaba 'altamente atento' a los riesgos de inflación.

Aunque la Fed repitió que no espera que sea apropiado bajar las tasas hasta que tenga mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%, las declaraciones del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión prácticamente confirmaron un recorte de tasas en septiembre.

"Nos estamos acercando al punto de reducir las tasas," dijo Powell y agregó que un recorte de tasas podría estar sobre la mesa en septiembre. Además, señaló que hubo una "discusión real" sobre la posibilidad de reducir las tasas en la reunión de julio.

Dos días después de que la Fed anunciara las decisiones de política monetaria, el informe mensual publicado por la Oficina de Estadísticas Laborales (BLS) mostró un enfriamiento adicional del mercado laboral en julio. Las Nóminas no Agrícolas (NFP) en EE.UU. aumentaron en 114.000 en julio y el aumento de 206.000 registrado en junio se revisó a la baja a 179.000. Además, la tasa de desempleo subió al 4,3% desde el 4,1%.

Las declaraciones moderadas de Powell y el informe de empleo débil permitieron a los mercados valorar completamente un recorte de tasas de 25 pb en septiembre. Según la herramienta CME FedWatch, la probabilidad de una reducción de tasas de 50 pb casi alcanzó el 50% a principios de agosto. Con las ventas minoristas de julio optimistas y los datos semanales de solicitudes de desempleo aliviando los temores de una recesión económica en EE.UU., las probabilidades de un gran recorte de tasas retrocedieron hacia el 25%.

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

¿Cuándo se publicarán las actas del FOMC y cómo podrían afectar al Dólar estadounidense?

La Fed publicará las actas de la reunión de política monetaria del 30-31 de julio a las 18:00 GMT el miércoles. Los inversores examinarán detenidamente las discusiones sobre los recortes de tasas de interés y las perspectivas económicas.

En caso de que las actas muestren que los responsables de la política que abogaron por un recorte de tasas en julio también expresaron su disposición para otra reducción de tasas en septiembre, los inversores podrían volver a valorar un gran recorte de tasas en septiembre. En este escenario, la reacción inmediata del mercado podría causar que el Dólar estadounidense (USD) se debilite frente a sus principales rivales. Además, es probable que el USD se mantenga a la baja si el informe muestra que los funcionarios ahora están más preocupados por el impacto negativo de una política restrictiva en las perspectivas económicas y el mercado laboral en lugar de la inflación.

Por otro lado, el USD podría fortalecerse si la publicación revela que los funcionarios que prefirieron bajar la tasa de política en julio querían omitir un recorte de tasas en septiembre para tener más tiempo para evaluar los datos entrantes.

Eren Sengezer, Analista Principal de la Sesión Europea, comparte una breve perspectiva técnica para el Índice del Dólar DXY:

"El Índice del Dólar estadounidense sigue siendo bajista a corto plazo, con el indicador del Índice de Fuerza Relativa (RSI) en el gráfico diario empujando hacia abajo hacia 30. A la baja, 101,70 (nivel estático de diciembre de 2023) se alinea como soporte interino antes de 100,60 (mínimo del 28 de diciembre)."

"Por otro lado, la media móvil simple de 20 días se alinea como resistencia dinámica en 103,50 antes de 104,10 (SMA de 200 días). Un cierre diario por encima de este último podría atraer a compradores técnicos y abrir la puerta para otro tramo al alza hacia 104,75 (SMA de 100 días)."

Indicador económico

Minutas del FOMC

El Federal Open Market Comitee (FOMC) organiza ocho reuniones al año y revisa las condiciones financieras y económicas para determinar la postura apropiada sobre política monetaria. También evalúa los riesgos existentes sobre los objetivos de estabilidad de precios a largo plazo y crecimiento económico sostenible. Las minutas de la FOMC las publica el Board of Governors of the Federal Reserve System y es una guía clara sobre la política de tipos de interés enlos Estados Unidos. Un cambio en este informe afecta a la volatilidad del dólar. Si las minutas muestran una perspectiva firme, esto será considerado como alcista para el dólar.

Leer más.Próxima publicación: mié ago 21, 2024 18:00

Frecuencia: Irregular

Estimado: -

Previo: -

Fuente: Federal Reserve

Las Minutas del Comité Federal de Mercado Abierto (FOMC) generalmente se publican tres semanas después del día de la decisión de la política. Los inversores buscan pistas sobre las perspectivas de política en esta publicación junto con la votación dividida. Es probable que un tono alcista proporcione un impulso al dólar, mientras que una postura moderada se considera negativa para el USD. Cabe señalar que la reacción del mercado a las Minutas del FOMC podría retrasarse ya que los medios de comunicación no tienen acceso a la publicación antes del lanzamiento, a diferencia de la Declaración de política del FOMC.

Al evaluar las perspectivas de un par de divisas, a menudo ocurre que el flujo de noticias y el enfoque del mercado en un lado del tipo de cambio domina al otro durante un período de tiempo. Ese no ha sido el caso del USD/JPY este verano, señala Jane Foley, Estratega Senior de FX de Rabobank.

USD/JPY se suavizará hacia la zona de 142

"De hecho, el pánico del mercado a principios de este mes fue desencadenado por cambios abruptos y coincidentes en las expectativas del mercado sobre la política tanto del BoJ como de la Fed. Otros factores, como el posicionamiento tenso del mercado, también tuvieron un gran impacto. Si bien ha habido un ajuste significativo en el posicionamiento desde entonces, los movimientos bruscos en los precios de los activos de ayer demuestran que el sentimiento del mercado sigue nervioso, aunque el comercio reducido por las vacaciones probablemente esté exacerbando estos movimientos."

"La mayor parte de la actividad en las últimas semanas ha estado dentro de la zona de 145 a 147 y hay una sólida posibilidad de que esto continúe manteniendo al USD/JPY en el corto plazo. Esta mañana el USD está recuperándose después de la venta masiva de ayer y vemos margen para que esto continúe antes del testimonio del presidente de la Fed, Powell, el viernes, lo que sugiere margen para más aumentos en el USD/JPY."

"Dicho esto, en una perspectiva de 6 meses, seguimos esperando que el USD/JPY se suavice hacia la zona de 142, asumiendo otra subida de tasas del BoJ, potencialmente hacia finales de año."

- El USD/CAD extiende su racha de pérdidas por cuarta sesión de negociación el miércoles.

- Los inversores esperan las minutas del FOMC para obtener nuevas pistas sobre las tasas de interés.

- El Dólar canadiense supera a pesar de múltiples vientos en contra.

El par USD/CAD prueba territorio por debajo del soporte de nivel redondo de 1.3600 en la sesión norteamericana del miércoles. El activo del Loonie se debilita ya que el Dólar canadiense (CAD) supera al Dólar estadounidense (USD) a pesar de múltiples vientos en contra.

Los inversores respaldan al Dólar canadiense a pesar de que el precio del petróleo ha caído debido a la creciente especulación de un alto el fuego entre Irán e Israel y la disminución de las presiones sobre los precios han generado expectativas de más recortes de tasas de interés por parte del Banco de Canadá (BoC).

Mientras tanto, el Índice del Dólar (DXY) de EE.UU., que sigue el valor del Dólar frente a seis divisas principales, ronda los 101.30, el nivel más bajo visto en más de siete meses. De cara al futuro, el Dólar estadounidense se verá influenciado por las minutas del Comité Federal de Mercado Abierto (FOMC), que se publicarán a las 18:00 GMT.

Más adelante esta semana, el discurso del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole será observado de cerca por los inversores para obtener nuevas pistas sobre la senda de las tasas de interés. Es menos probable que Powell de la Fed proporcione una senda de recorte de tasas predefinida, pero podría mostrar comodidad con las expectativas del mercado, apuntando a un movimiento hacia la normalización de la política en septiembre.

El USD/CAD exhibe vulnerabilidad cerca del soporte horizontal trazado desde el máximo del 28 de febrero cerca de 1.3600. El activo está bajo presión ya que la media móvil exponencial (EMA) de 20 días cerca de 1.3714 está inclinada hacia abajo.

El Índice de Fuerza Relativa (RSI) de 14 días oscila en el rango bajista de 20.00-40.00, lo que sugiere un firme impulso a la baja.

Más caídas aparecerían si el activo rompe por debajo del mínimo del 9 de abril de 1.3540. Esto arrastraría al activo hacia el soporte psicológico de 1.3500, seguido por el mínimo del 21 de marzo de 1.3456.

En un escenario alternativo, un movimiento de recuperación por encima del máximo del 12 de agosto de 1.3750 impulsaría al activo hacia la resistencia de nivel redondo de 1.3800 y el máximo del 17 de abril cerca de 1.3840.

USD/CAD gráfico diario

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El NZD/USD ha formado una vela de reversión bajista en los máximos de su rango y ha descendido.

- Esto sugiere la posibilidad de que podría estar a punto de moverse hacia los mínimos del rango.

- El par puede estar entrando en una tendencia lateral con probabilidades a favor de una extensión del rango.

El NZD/USD puede estar entrando en una tendencia lateral después de tocar la parte superior de un rango de varias semanas y revertirse. Si está en una tendencia lateral y dado que "la tendencia es tu amiga", es más probable que continúe oscilando dentro de los confines del rango.