- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Dólar australiano ha sufrido caídas prolongadas en las últimas sesiones a medida que las ganancias del RBA se desvanecen lentamente.

- Las cifras del PMI de Australia revelan datos más débiles de lo esperado.

- La fragilidad en la economía australiana parece estar reduciendo la demanda del Dólar australiano.

En la sesión del viernes, el Dólar australiano (AUD) intensificó sus pérdidas frente a sus pares. El AUD/USD ha estado probando su notable soporte en el umbral de 0.6640, la media móvil simple (SMA) de 20 días. La presión de venta surgió de los mercados asiáticos a la luz de los débiles PMIs preliminares de junio de Judo Bank en Australia. Esta debilidad se ha visto agravada por los altos rendimientos del Tesoro de EE.UU. y los optimistas datos del PMI de S&P en EE.UU., elevando al USD.

A pesar de ciertos signos de fragilidad en la escena económica de Australia, la inflación persistentemente alta sigue llevando al Banco de la Reserva de Australia (RBA) a retrasar posibles recortes de tasas, lo que podría compensar las pérdidas del Dólar australiano. El RBA está preparado para ser uno de los últimos bancos centrales de las naciones del G10 en iniciar recortes de tasas, lo que podría perpetuar las ganancias del Dólar australiano.

Motores de los mercados: El Dólar australiano lucha con datos debilitados, espera más señales

- Australia informó datos preliminares más débiles del conjunto del Índice de Gerentes de Compras (PMI) de junio, con el manufacturero en 47.5 frente a 49.7 de mayo, servicios en 51.0 contra 52.5, y la tasa compuesta cayendo por tercer mes consecutivo a 50.6, desde 52.1 en mayo.

- En contraste, la actividad empresarial en el sector privado de EE.UU. continuó mostrando un sólido crecimiento, con el PMI compuesto de S&P Global mejorando ligeramente a 54.6.

- La Gobernadora Bullock, durante su última conferencia de prensa, confirmó que la Junta discutió posibles subidas de tasas, descartando consideraciones de recortes de tasas en el corto plazo.

- Bullock mantuvo, "La inflación sigue por encima del objetivo y está demostrando ser persistente," especificando que "la Junta espera que aún pasará algún tiempo antes de que la inflación esté sosteniblemente dentro del rango objetivo."

- El RBA afirmó su disposición a hacer "lo que sea necesario" para guiar la inflación de vuelta dentro de los parámetros objetivo.

- El mercado anticipa casi 50 puntos básicos de relajación para diciembre de 2025, mientras que las subidas de tasas en agosto y septiembre aún no se descartan por parte del RBA.

- La Fed señala solo un recorte en 2024, mientras que los mercados continúan esperando un recorte en septiembre.

Análisis técnico: Señales de debilitamiento de la fuerza alcista, es el momento de los bajistas

El frente técnico revela un momentum debilitado, con el RSI permaneciendo por encima de 50 pero inclinándose hacia abajo y el MACD continuando trazando barras rojas. Para una confirmación adicional de una postura de compra más sólida, el par AUD/USD necesita sostenerse firmemente más allá de la media móvil simple (SMA) de 20 días. Los vendedores podrían extender las pruebas del mencionado soporte de la SMA en las próximas sesiones para probar su resistencia.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Oro revierte las ganancias tras alcanzar un máximo diario de 2.368$, cayendo más del 1.70%.

- Los sólidos datos del PMI de S&P Global de EE.UU. impulsan al Dólar estadounidense, con el DXY subiendo un 0.14% hasta 105.80.

- Los datos económicos mixtos de EE.UU. mantienen viva la especulación sobre un recorte de tasas de la Fed.

Los precios del Oro cambiaron de rumbo el viernes, cayendo más del 1.70%. Los datos económicos de Estados Unidos (EE.UU.) impulsaron la reacción de los inversores al descontar menos recortes de tasas de interés por parte de la Reserva Federal (Fed) debido al sólido estado de la economía. El XAU/USD cotiza a 2.317$, por debajo de su precio de apertura tras alcanzar un máximo diario de 2.368$.

La economía estadounidense continuó dando señales mixtas sobre su solidez. S&P Global reveló las lecturas del Índice de Gerentes de Compras (PMI) de junio, que superaron las estimaciones y superaron los datos de mayo. Sin embargo, el sector de la vivienda en EE.UU. continuó deteriorándose después de que las ventas de viviendas existentes de mayo decepcionaron las expectativas y cayeran en comparación con los datos de abril.

Tras la publicación del PMI, los inversores abandonaron el oro y compraron el Dólar, que, según el Índice del Dólar estadounidense (DXY), subió un 0.14% hasta 105.80.

Los datos de EE.UU. revelados durante la semana destacan la incertidumbre, ya que algunos indicadores económicos reiteran que la economía sigue siendo sólida. En el lado positivo, la producción industrial, los PMI preliminares de S&P y las ventas minoristas avanzaron, aunque estas últimas fueron inferiores al mes anterior.

Por el contrario, la vivienda continuó deteriorándose, mientras que el mercado laboral, medido por las solicitudes de desempleo de los estadounidenses, resultó peor de lo esperado. Los datos mantuvieron vivas las posibilidades de los inversores de un recorte de tasas de la Fed en septiembre.

Dado el contexto, los precios del oro continuaron cayendo, junto con los indicadores técnicos, apuntando a una corrección tras un repunte de tres meses que comenzó en marzo y elevó al XAU/USD a su máximo histórico de 2.450$.

La herramienta CME FedWatch muestra probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en septiembre del 59.5%, frente al 57.5% del jueves. Mientras tanto, el contrato de futuros de la tasa de fondos federales de diciembre de 2024 implica que la Fed recortará 36 puntos básicos hacia finales de año.

Motores del mercado: El precio del Oro cae debido a la fortaleza del Dólar estadounidense

- Los rendimientos de los bonos del Tesoro de EE.UU. se mantienen firmes, con el rendimiento del bono a 10 años plano en 4.261%.

- Los PMI preliminares de manufactura y servicios de S&P Global en junio superaron las estimaciones. El PMI manufacturero subió a 51.7, desde 51.3 y superando la estimación de 51. El PMI de servicios aumentó de 54,8 a 55.1, superando el pronóstico de 53.7.

- Las ventas de viviendas existentes en EE.UU. en mayo fueron inferiores a lo esperado, cayendo a 4.11 millones desde 4.14 millones en abril, lo que representa una contracción del -0.7%.

- Los funcionarios de la Fed aconsejaron paciencia con respecto a los recortes de tasas de interés, enfatizando que sus decisiones seguirían dependiendo de los datos. A pesar del informe positivo del IPC de la semana pasada, los responsables de la política reiteraron la necesidad de ver más datos similares a los de mayo antes de considerar cualquier cambio.

- A pesar de que el informe del IPC de EE.UU. mostró que el proceso de desinflación continúa, el presidente de la Fed, Jerome Powell, comentó que siguen siendo "menos confiados" sobre el progreso en la inflación.

Análisis técnico: El precio del Oro cae por debajo del cuello del patrón de hombro-cabeza-hombro, apunta a 2.300$

La tendencia bajista del oro se reanudó el viernes después de que los compradores probaran el patrón de hombro-cabeza-hombro, arrastrando el precio del XAU/USD por encima del cuello del patrón. A pesar de lograr un cierre diario por encima de este último, los vendedores defendieron el cuello y empujaron el precio al contado a un nuevo mínimo de tres días de 2.316$.

Dicho esto, el camino de menor resistencia es a la baja. El próximo soporte sería 2.300$. Una vez despejado, el XAU/USD caería a 2.277$, el mínimo del 3 de mayo, seguido del máximo del 21 de marzo de 2.222$. Más pérdidas se encuentran debajo, con los vendedores apuntando al objetivo del patrón de hombro-cabeza-hombro de 2.170$ a 2.160$.

Por el contrario, si el Oro recupera 2.350$, eso expondrá niveles de resistencia clave adicionales como el máximo del ciclo del 7 de junio de 2.387$, antes de desafiar la cifra de 2.400$.

El Oro

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Nasdaq 100 registra una pérdida marginal del 0.12%

- NVIDIA (NVDA) presenta una minusvalía del 3.22%, en sintonía con Broadcom Inc (AVGO) que cae 4.39% en el día.

El índice tecnológico Nasdaq 100, marcó un máximo del día en la sesión europea en 19.810. Sin embargo, la presión vendedora se mantuvo a lo largo de la sesión americana registrando un mínimo diario en 19.646. Actualmente, el Nasdaq 100 opera en 19.713, perdiendo un 0.19% diario.

NVIDIA cae por segunda sesión consecutiva después de registrar máximos históricos

La empresa de semiconductores NVIDIA (NVDA) opera en 126.57 $, perdiendo un 3.22% en el día. Esta caída se presenta después de alcanzar máximos históricos en 140.76 $. Los inversores ven que un retroceso en el mercado sea sano para retomar fuerzas y alcanzar niveles superiores próximamente. En la misma sintonía, Broadcom cotiza en 1.658.47 $, presentando una minusvalía de 4.39% diaria.

Niveles técnicos en el Nasdaq 100

Observamos un primer soporte en 19.620, en convergencia con el retroceso al 23.6% de Fibonacci. El siguiente soporte se encuentra en 19.470, mínimo del 13 de junio. La resistencia más cercana se sitúa en 19.960, dado por el retroceso al 78.6% de Fibonacci.

Gráfico de 1 hora del Nasdaq 100

- El Dow Jones se estabiliza tras los datos del PMI de EE.UU.

- Los mercados hambrientos de recortes de tasas se resisten mientras las cifras económicas de EE.UU. siguen superando las expectativas.

- Los PMIs de EE.UU. aumentaron en junio a medida que las expectativas de actividad empresarial se vuelven optimistas.

El Promedio Industrial Dow Jones (DJIA) se mantiene obstinadamente plano el viernes, manteniéndose a flote después de que los mercados de renta variable de EE.UU. se sintieran decepcionados por una cifra mejor de lo esperado en los datos del Índice de Gerentes de Compras (PMI) de EE.UU. de junio. Los mercados que esperaban una caída no demasiado pronunciada en los datos económicos de EE.UU. para empujar a la Reserva Federal (Fed) hacia recortes de tasas se sintieron decepcionados por los resultados optimistas de la encuesta de actividad, inclinándose hacia la narrativa de "las malas noticias son buenas noticias" que impulsa a los mercados financieros enfocados singularmente en lograr tasas de préstamo y financiamiento más baratas por parte de la Fed.

Los PMI de EE.UU. superaron ampliamente las previsiones de Wall Street en junio, con el PMI manufacturero de S&P Global subiendo a 51.7 desde el 51.3 del mes anterior, desestimando una previsión de descenso a 51.0. El componente de servicios también aumentó, subiendo a 55.1, su cifra más alta desde mayo de 2022. El mes anterior había registrado 54.8, y los mercados habían previsto una caída a 53.7.

En el lado negativo, las ventas de viviendas existentes en EE.UU. retrocedieron a 4.11 millones de unidades mensuales en mayo, una caída del -0.7% desde los 4.14 millones anteriores, pero aún una disminución menor que la prevista de 4.10 millones. A pesar de la cifra ligeramente más alta de los PMI del viernes, los mercados continúan depositando sus esperanzas en un recorte de tasas en septiembre por parte de la Fed. Según la herramienta FedWatch de CME, los operadores de tasas aún están valorando alrededor de un 65% de probabilidades de al menos un recorte de un cuarto de punto en la decisión de tasas del Comité Federal de Mercado Abierto (FOMC) del 18 de septiembre.

Noticias sobre el Dow Jones

El viernes, alrededor de dos tercios de los valores constituyentes del Dow Jones estaban en verde, pero las ganancias se mantuvieron tibias. McDonald's Corp. (MCD) lidera las ganancias, subiendo un 2.4% a 260.00$ por acción mientras la cadena de comida rápida se adentra en la conciencia social en torno a las presiones inflacionarias con precios competitivos en ofertas estratégicas del menú. La cadena de alimentos también anunció que abandonaba la integración de IA después de que su "Tomador de Pedidos Automatizado" personalizado demostrara estar lamentablemente mal equipado para manejar operaciones del mundo real a gran escala.

En el lado negativo, el sector bancario está vacilando mientras las esperanzas de tasas de interés luchan contra los datos optimistas de EE.UU.; JPMorgan Chase & Co. (JPM) retrocedió un 1.25% a 196.20$ por acción, mientras que Goldman Sachs Group Inc. (GS) cayó alrededor de lo mismo a 452.50$ por acción.

Perspectiva técnica del Dow Jones

El Dow Jones está plano el viernes, operando en un rango estrecho en la acción intradía mientras el índice lucha por encontrar el impulso para recuperar los 39.200,00. El DJIA estableció brevemente un nuevo pico para la semana cerca de 39.260,00 antes de regresar al rango de apertura del día.

Las velas japonesas diarias han saltado nuevamente por encima de la media móvil exponencial (EMA) de 50 días en 38.825,00, extendiendo una recuperación desde una reciente caída a la región de 38.000,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador económico

PMI de servicios de S&P Global

El índice de gestores de compra (PMI) servicios publicado por Markit Economics captura las condiciones de negocios en el sector de servicios. El PMI es un indicador importante de las condiciones económicas de Estados Unidos. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para el USD, mientras que un resultado menor que el consenso es bajista.

Leer más.Última publicación: vie jun 21, 2024 13:45 (Prel)

Frecuencia: Mensual

Actual: 55.1

Estimado: 53.7

Previo: 54.8

Fuente: S&P Global

- El Dólar estadounidense se dispara gracias a las sólidas cifras del PMI de junio.

- Los mercados continúan ejerciendo cautela mientras los funcionarios de la Fed mantienen una postura prudente sobre los ciclos de relajación.

- Los inversores siguen dejando la puerta abierta para un recorte en septiembre.

El viernes, el Dólar estadounidense, medido por el Índice del Dólar (DXY), extendió sus ganancias, derivadas principalmente de las sólidas cifras del Índice de Gerentes de Compras (PMI) de junio publicadas por S&P.

En cuanto a las perspectivas económicas de EE.UU., existen señales de cierta desinflación. Además, los comentarios cautelosos de los funcionarios de la Reserva Federal (Fed) sobre la adopción de ciclos de relajación sirven para mantener las expectativas del mercado en equilibrio. Si las señales mixtas de la economía continúan, estas podrían potencialmente impedir nuevas ganancias en el USD.

Motores de los mercados: El Dólar estadounidense se mantiene alto gracias a los sólidos PMIs

- El PMI compuesto de S&P Global de EE.UU. para junio subió ligeramente de 54.5 en mayo a una estimación preliminar de 54.6, indicando una saludable expansión en la actividad empresarial dentro del sector privado de Estados Unidos.

- De manera similar, el PMI manufacturero de S&P Global subió de 51.3 a 51.7 en el mismo período, mientras que el PMI de servicios experimentó un aumento a 55.1 desde 54.8 en mayo. Estos datos superaron las estimaciones de los analistas.

- La probabilidad de un recorte de tasas según la herramienta FedWatch del CME Group sigue siendo del 65% para la reunión del 18 de septiembre.

Análisis técnico del DXY: El impulso alcista continúa, los técnicos allanan el camino para más subidas

Los indicadores técnicos de la sesión del viernes demostraron un renovado impulso alcista respaldado por las sólidas cifras de los PMIs. El RSI se situó por encima de 50, con el MACD presentando barras verdes, apuntando hacia un sentimiento alcista sostenido.

Además, el DXY mantiene su posición por encima de las SMAs de 20, 100 y 200 días. Junto con los indicadores en alza, el Dólar estadounidense parece estar preparado para nuevas ganancias.

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Peso mexicano se fortalece por segundo día consecutivo mientras el USD/MXN cae cerca de un 1%.

- La reacción positiva del mercado se debe a la elección de Marcelo Ebrard como ministro de economía.

- Se espera que Banxico mantenga las tasas sin cambios en medio de preocupaciones por la inflación y la reciente depreciación del Peso.

El Peso mexicano se recuperó por segundo día consecutivo frente al Dólar estadounidense el viernes después de que la presidenta electa Claudia Sheinbaum revelara el jueves a los primeros miembros del gabinete, lo cual fue bien recibido por los inversores. Mientras tanto, los operadores se preparan para la decisión de política monetaria del Banco de México (Banxico) de la próxima semana, que se espera mantenga las tasas sin cambios. El USD/MXN se cotiza en 18.21, con una caída del 0.80%.

La presidenta electa de México, Sheinbaum, reveló el jueves a los primeros seis miembros del gabinete que asumirán el cargo el 1 de octubre. Nombró a Marcelo Ebrard como ministro de economía y a Juan Ramón de la Fuente como ministro de relaciones exteriores. Los operadores vieron estos nombramientos como positivos ya que Ebrard supervisará la revisión del acuerdo de libre comercio T-MEC.

En cuanto a los datos, la agenda económica de México presentó la Actividad Económica, que se desplomó en abril, según las cifras mensuales. En los doce meses hasta abril, superó las estimaciones.

Mientras tanto, la mayoría de los analistas estiman que Banxico mantendrá las tasas sin cambios después de la depreciación del 6,95% del Peso mexicano tras las elecciones generales del 2 de junio. El consenso esperaba una reducción de 25 puntos básicos el 27 de junio, aunque no de manera unánime, ya que los subgobernadores Jonathan Heath e Irene Espinosa expresaron que los riesgos de inflación estaban sesgados al alza.

Al otro lado de la frontera, los PMI preliminares de S&P Global de junio superaron las estimaciones, una señal de robustez económica. No obstante, los últimos datos de ventas de viviendas existentes sugieren que el mercado inmobiliario sigue enfriándose.

Resumen diario de los motores del mercado: El Peso mexicano avanza tras datos mixtos de actividad económica

- La Actividad Económica de México en abril se desplomó un -0.6% mensual, más profundo que la contracción esperada del -0.3%. En términos anuales, la Actividad Económica se expandió un 5.4%, subiendo desde el -1.3% y superando el consenso del 3.8%.

- La Encuesta de Citibanamex mostró que la mayoría de los analistas estiman que el próximo recorte de tasas de Banxico será en la reunión del 8 de agosto y que las tasas de interés se reducirán del 11.00% al 10.25%, desde el 10%.

- Según la encuesta, los economistas estiman que la inflación terminará 2024 en un 4.27%, la inflación subyacente en un 4.02% y el tipo de cambio USD/MXN en 18.70.

- El USD/MXN se estabiliza tras la intervención verbal de la semana pasada por parte de la gobernadora de Banxico, Victoria Rodríguez Ceja, quien dijo que el banco central está atento a la volatilidad en el tipo de cambio del Peso mexicano y podría actuar para restaurar el "orden" en los mercados.

- Los PMI preliminares de manufactura y servicios de S&P Global en junio se expandieron por encima de las estimaciones. El PMI manufacturero llegó a 51.7, subiendo desde 51.3 y la estimación de 51. El PMI de servicios saltó de 54.8 a 55.1 y estuvo por encima de las previsiones de 53.7.

- Las ventas de viviendas existentes en EE.UU. en mayo fueron más bajas de lo esperado, con 4.11 millones frente a 4.14 millones en abril, una contracción del -0.7%.

- La herramienta FedWatch del CME muestra probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en un 59.5%, frente al 57.5% del jueves.

Análisis Técnico: El Peso mexicano sube mientras el USD/MXN cae por debajo de 18.30

El USD/MXN tiene un sesgo alcista ya que una figura de cruz dorada emergió hace dos días, pero la caída de hoy por debajo de 18.30 ha abierto la puerta a un retroceso con los bajistas apuntando al nivel psicológico de 18.00. Al momento de escribir, el impulso favorece a los vendedores ya que el RSI cae casi verticalmente hacia la línea neutral de 50.

Dicho esto, el primer soporte del USD/MXN sería la cifra de 18.00. Una vez despejado, la siguiente parada sería la media móvil simple (SMA) de 50 días en 17.29, antes de la SMA de 200 días en 17.23.

Para una continuación alcista, el USD/MXN debe superar los 18.50 si los compradores quieren volver a probar el máximo del año hasta la fecha de 18,99. Una ruptura de este último expondrá el máximo del 20 de marzo de 2023 de 19.23. Si ese precio se despeja, esto patrocinará un aumento a 19.50.

Indicador económico

Tipo de Interés

El Banco de Mexico fija la tasa de interés interbancaria. Si las perspectivas del banco central sobre la economía mexicano y su inflación son positivas y sube los tipos de interés, se considera una presión alcista para el peso mexicano. Asimismo, si las perspectivas del banco sobre la economía son negativas y mantiene o recorta los tipos de interés, ejercerá una presión bajista para la moneda.

- El Dólar canadiense pierde una quinta parte de un por ciento frente al Dólar.

- Canadá vio un aumento en las ventas minoristas subyacentes, pero los precios industriales se enfriaron.

- Los PMI de EE.UU. superan las expectativas, desafiando los pronósticos y subiendo en junio.

El Dólar canadiense (CAD) está luchando por superar al Dólar estadounidense (USD) el viernes, cediendo bajo el peso de una racha de cinco días de ganancias frente al Dólar después de que el Índice de Gerentes de Compras (PMI) de EE.UU. superara firmemente las previsiones, fortaleciendo al Dólar y dejando al CAD compitiendo por el segundo lugar.

Canadá vio un resultado mejor de lo esperado en las ventas minoristas subyacentes en abril, pero los precios industriales y de materias primas en mayo limitaron los movimientos al alza del Dólar canadiense el viernes. Los PMI de EE.UU. subieron en junio, empujando al Dólar estadounidense al alza en todos los ámbitos. El CAD subió ampliamnte en la semana, alcista frente al USD desde las ofertas de apertura del lunes.

Movimientos del mercado y resumen diario: Los datos mixtos de Canadá frenan el avance del USD

- Las ventas minoristas subyacentes de Canadá aumentaron un 1.8% mensual en abril, el mayor aumento mensual desde julio de 2022. Los mercados esperaban un resultado del 0.7% en comparación con el -0.8% revisado del mes anterior.

- El índice de precios de materias primas de Canadá cayó un 1.0% en mayo, una caída más pronunciada que la contracción esperada del -0.6% y retrocediendo desde el 5.3% anterior (revisado desde 5.5%).

- Los Precios de Producción Industrial de Canadá se mantuvieron planos en mayo, por debajo del pronóstico del 0.5% y recortando el 1.4% revisado del mes anterior, ya que la inflación continúa disminuyendo en la economía canadiense a nivel industrial.

- Los PMI de manufactura de S&P Global de EE.UU. superaron ampliamente las previsiones, con el PMI de manufactura registrando 51.7 frente a la caída prevista a 51.0 desde el 51.3 anterior.

- El PMI de servicios de EE.UU. también subió, alcanzando 55.1 en comparación con la previsión media del mercado de 53.7 frente al 54.8 del mes anterior.

- La próxima semana, el gobernador del Banco de Canadá (BoC), Tiff Macklem, hará una aparición pública el lunes; el martes seguirá con el Índice de Precios al Consumidor (IPC) de Canadá junto con el propio IPC subyacente del BoC.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.09% | 0.13% | 0.33% | 0.11% | 0.18% | -0.00% | 0.31% | |

| EUR | -0.09% | 0.03% | 0.26% | 0.04% | 0.11% | -0.07% | 0.22% | |

| GBP | -0.13% | -0.03% | 0.22% | -0.01% | 0.08% | -0.10% | 0.20% | |

| JPY | -0.33% | -0.26% | -0.22% | -0.23% | -0.17% | -0.34% | -0.00% | |

| CAD | -0.11% | -0.04% | 0.01% | 0.23% | 0.05% | -0.12% | 0.20% | |

| AUD | -0.18% | -0.11% | -0.08% | 0.17% | -0.05% | -0.21% | 0.12% | |

| NZD | 0.00% | 0.07% | 0.10% | 0.34% | 0.12% | 0.21% | 0.32% | |

| CHF | -0.31% | -0.22% | -0.20% | 0.00% | -0.20% | -0.12% | -0.32% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense muestra un rendimiento mixto el viernes

El Dólar canadiense (USD) está operando de manera ajustada el viernes con ganancias y pérdidas igualmente equilibradas. El CAD subió frente al Dólar australiano (AUD) y el Yen japonés (JPY), pero lucha por limitar las pérdidas frente al Dólar estadounidense a una quinta parte de un por ciento.

El USD/CAD subió el viernes, rebotando desde un nuevo mínimo semanal de 1.3675 para probar brevemente por encima de la zona de 1.3700 antes de encontrarse con resistencia técnica intradía en la media móvil exponencial (EMA) de 200 horas en 1.3715.

Las velas japonesas diarias están en camino de registrar una primera vela verde después de cinco días consecutivos de caídas suaves, rebotando desde el soporte a corto plazo en la EMA de 50 días cerca de 1.3675. El USD/CAD está atrapado en una consolidación difícil mientras los operadores lidian con una línea de tendencia ascendente difícil, y el soporte técnico a largo plazo continúa respaldando las ofertas a medida que la EMA de 200 días sube a 1.3600.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Indicador económico

Ventas minoristas ex vehículos (MoM)

Es una estimación mensual publicada por Statistics Canada del total de bienes vendidos por los minoristas basada en una muestra de tiendas de diferentes tipos y tamaños excluyendo el sector automovilístico. El índice de ventas al detalle se toma frecuentemente como un indicador de confianza al consumidor. Se publica a las 8:30 am EST alrededor del día 12 de cada mes, el informe reporta datos del mes anterior. Es un informe preliminar, el cual puede ser revisado significativamente una vez que se calculen los números finales. Un resultado superior a las expectativas es alcista para el dólar canadiense, mientras que una lectura inferior al consenso del mercado es bajista.

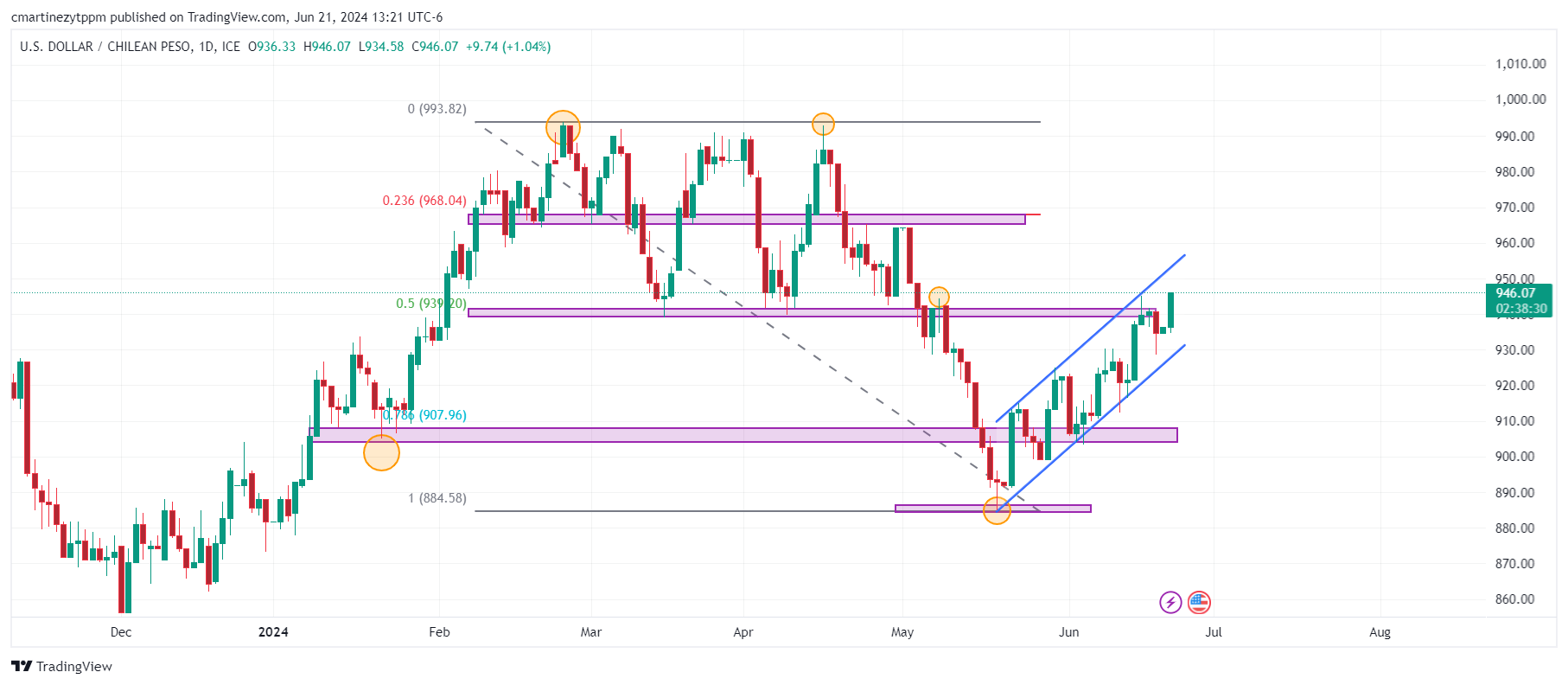

- El USD/CLP ha superado la resistencia clave de mediano plazo en 940.00.

- El cobre presenta una caída importante y alcanza mínimos de tres días.

El USD/CLP inició la sesión europea marcando un mínimo del día en 934.58, rebotando y encontrando compradores agresivos que llevaron el par a máximos de siete semanas en 946.07. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno cotiza en 944.29 ganando un 0.85% en el día.

El precio del cobre sufre una caída ante preocupaciones por un exceso de oferta

El cobre registró un máximo del día en 4.51 $ encontrando vendedores que han llevado el metal a alcanzar mínimos de tres días en 4.40 $. Actualmente, el cobre cotiza en 4.41 $, perdiendo 2.33%. No se había presentado una caída tan agresiva desde el 7 de junio, cuando el cobre cayó a 4.42 $, perdiendo 4.70%.

Un alto nivel de inventarios de cobre aumenta las preocupaciones entre los operadores de la materia prima. Las existencias de cobre en la Bolsa de Futuros de Shangai han aumentado diez veces desde principios de año a 330.735 toneladas al 14 de junio, reflejando el exceso de oferte en China.

El USD/CLP ha superado el nivel clave de 940.00 con fuerza alcanzando niveles no vistos desde el 3 de mayo. El par se encuentra en un patrón técnico (canal ascendente) alcista y se dirige hacia la siguiente resistencia en 965.00.

Niveles técnicos en el USD/CLP

La próxima resistencia la encontramos en el área de 965.00 – 970.00, en convergencia con el retroceso al 23.6% de Fibonacci. El primer soporte se sitúa en 905.00, dado por los puntos pivote y el retroceso al 78.6% de Fibonacci.

Gráfico diario del Peso chileno

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN reacciona a la baja, alcanzando mínimos de diez días.

- La primera parte del gabinete de Claudia Sheinbaum es paritario: tres hombres y tres mujer en secretarías de estado.

- Los inversores tienen el foco en el dato de inflación de la primera mitad de junio que será publicado el 24 de junio.

El USD/MXN inició la sesión europea registrando un máximo del día en 18.37. Sin embargo, los vendedores se mostraron agresivos llevando la paridad a un mínimo de diez días en 18.15. Al momento de escribir, el precio del Dólar estadounidense frente al Peso mexicano cotiza en 18.17, perdiendo 1.07% en el día.

Claudia Sheinbaum presenta a la primera parte de su gabinete

La presidenta electa, Claudia Sheinbaum Pardo ha dado a conocer a los primeros integrantes de su gabinete. Marcelo Ebrard será el titular de la Secretaría de Economía, Alicia Bárcena estará a cargo de la Secretaría de Medio Ambiente y Recursos Naturales, Juan Ramón de la Fuente estará al frente de la Secretaría de Relaciones Exteriores.

El gabinete lo complementan Ernestina Godoy, nombrada como consejera jurídica, Rosaura Ruiz y Julio Berdegué, próximos titulares de la Secretaría de Ciencias y Secretaría de Agricultura, respectivamente.

Tras la presentación de la primera parte del gabinete, el USD/MXN ha alcanzado niveles no vistos desde el 7 de junio. Los inversionistas fijarán su atención en el dato de inflación correspondiente a la primera mitad del mes en curso, que se dará a conocer el próximo 24 de junio.

Niveles técnicos en el USD/MXN

El USD/MXN ha reaccionado a la baja y apunta a llegar al soporte de mediano plazo en 17.65. El siguiente soporte se encuentra en 17.00, número cerrado que converge con el retroceso al 23.6% de Fibonacci. La resistencia más cercana se sitúa en 18.50, en confluencia con el retroceso al 78.6% de Fibonacci.

Gráfico semanal del Peso mexicano

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Los eventos de los bancos centrales en Europa dieron algo de soporte al Dólar el jueves, argumenta Francesco Pesole, Estratega de FX en ING.

El DXY podría cotizar más cerca de 106.00

"El sorpresivo recorte de tasas por parte del Banco Nacional Suizo y una postura moderada del Banco de Inglaterra reforzaron la noción de que los bancos centrales en Europa están muy por delante de la Reserva Federal con los recortes de tasas, un desarrollo positivo para el Dólar. La revisión de línea dura en la orientación del Norges Bank de Noruega fue en la otra dirección."

"Ahora se necesita un mayor ablandamiento en la inflación y/o los datos de actividad en EE.UU. para cerrar la brecha de tasas entre la Fed y otros bancos centrales, y en última instancia, impulsar una nueva tendencia bajista del dólar. Los próximos datos de primer nivel para los mercados son la publicación del PCE de mayo el 28 de junio, pero algunos indicadores de actividad antes de esa fecha pueden orientar las expectativas de tasas en menor medida."

"La comparación entre los PMIs en Europa y EE.UU. debería impulsar algunos movimientos del mercado hoy, pero dudamos que haya suficiente para llevar al Dólar significativamente más bajo en esta etapa, considerando también el riesgo político persistente en la UE. El DXY podría cotizar más cerca de 106.0 que de 105.0 en los próximos días."

Con señales moderadas de los principales homólogos europeos del Banco Central Europeo (BCE) (el Banco de Inglaterra y el Banco Nacional Suizo) y los nervios de los inversores aún bastante alterados por los desarrollos fiscales y políticos de la UE, el Euro está comprensiblemente bajo cierta presión en la segunda mitad de esta semana, argumenta Francesco Pesole, Estratega de FX en ING.

Los indicadores de actividad de la UE resultaron favorables para el Euro

"Lo que había ayudado a la moneda común en algunas ocasiones recientemente fueron los indicadores de actividad decentes, y los PMI se publican hoy. Será interesante ver si la incertidumbre política en Francia ya ha afectado en absoluto al sentimiento empresarial francés: el consenso no lo cree así."

"Hoy escucharemos a dos miembros del BCE – Gediminas Simkus y el halcón Joachim Nagel – quienes podrían mover el mercado con comentarios sobre la actual agitación en los mercados de bonos de la UE."

"Todavía pensamos que el EUR/USD puede cotizar un poco más bajo hacia los eventos del PCE central de EE.UU./elecciones francesas a finales de junio. Los riesgos de varios días de negociación por debajo de 1.07 son tangibles."

La declaración y las Minutas del Banco de Inglaterra (BoE) del jueves sugieren que los funcionarios están más cerca de recortar las tasas de interés, señala Francesco Pesole, Estratega de FX de ING.

El recorte de agosto es imprescindible, el GBP/USD caerá por debajo de 1.25

"Las recientes sorpresas al alza en la inflación de servicios (5.7%) se atribuyen a la volatilidad relacionada con los aumentos de precios anuales, no a una tendencia significativa, y aunque el BoE no se está comprometiendo a nada, es probable un recorte de tasas en agosto si el próximo informe de inflación no contiene sorpresas."

"Tres recortes de tasas en 2024 a partir de agosto siguen siendo el caso base de ING, lo cual es más moderado que los dos recortes que el mercado ha descontado. Un movimiento en agosto solo tiene un 60% de probabilidad en este momento."

"Esto nos hace inclinarnos hacia el lado bajista de la GBP, aunque los eventos políticos en la eurozona significan que un rebote del EUR/GBP podría retrasarse aún más. Esperamos que la mayor parte de la debilidad de la Libra esterlina se canalice a través del GBP/USD, que esperamos que vuelva a cotizar por debajo de 1.25."

- Norges Bank mantuvo las tasas en 4.5%, como se esperaba.

- El banco está retrasando la flexibilización hasta el primer trimestre de 2025.

- Mientras la política del NB diverja con la de sus pares, la NOK podría ver más alzas.

El viernes, el USD/NOK se recuperó hacia 10.575 y eliminó la mayoría de las pérdidas del jueves. Dicho esto, la NOK se mantiene fuerte frente a sus pares ya que es probable que el Norges Bank comience la flexibilización en el primer trimestre de 2025.

El Norges Bank anunció el jueves que mantendrá su tasa de interés en 4.5%, una decisión que fue ampliamente anticipada. Este movimiento se considera de línea dura ya que el banco ha retrasado su proyección inicial de recorte de tasas al primer trimestre de 2025, previamente establecida para el tercer trimestre de 2024. Según la nueva previsión, la tasa de política se mantendrá en 4.50% hasta fin de año y luego comenzará a disminuir gradualmente. Esto contrasta con las estrategias de recorte de tasas más agresivas de los bancos centrales vecinos, que están lidiando con diferentes desafíos económicos.

En cuanto a las perspectivas económicas, el Norges Bank expresó preocupaciones de que reducir la tasa demasiado pronto podría llevar a una inflación prolongada por encima del nivel objetivo a pesar de los últimos desafíos económicos. Como resultado, las expectativas del mercado para un recorte de tasas dentro de los próximos seis meses casi han desaparecido, con aproximadamente 50 puntos básicos de flexibilización anticipados durante el siguiente semestre, lo que impulsó una subida de la Corona frente a sus pares.

Análisis técnico del USD/NOK

Según el gráfico diario, la perspectiva del par sigue siendo bajista con indicadores que muestran señales bajistas. El Índice de Fuerza Relativa (RSI) se sitúa por debajo de 50 mientras que el MACD presenta barras rojas constantes.

La más clara de las señales bajistas es que el par ha caído recientemente por debajo de la SMA de 20, 100 y 200 días, perdiendo más del 1% en las últimas cuatro sesiones.

Gráfico diario del USD/NOK

El Dólar estadounidense ha bajado este viernes a mínimos de dos días en 4.131 frente al Peso colombiano. Actualmente, el USD/COP opera en 4.144, perdiendo 0.54 diario.

El índice de gestores de compra (PMI) manufacturero de S&P Global para Estados Unidos subió a 51.7 puntos en la lectura preliminar de junio. El PMI preliminar de servicios también presento una mejora, situándose en 55.1 desde su nivel previo en 54.8.

El presidente de Colombia, Gustavo Petro, destaca el aumento de las exportaciones

- Con base en la información del Departamento Administrativo Nacional de Estadística (DANE), las exportaciones en abril crecieron en un 18.1%, en comparación con el mismo mes del año 2023.

- El incremento en las exportaciones se debió principalmente al crecimiento en la demanda de manufacturas, la cual registró un alza en un 19.5%.

- Gustavo Petro destacó las señales de reactivación económica enfocándose en la producción industrial y en energías limpias.

- El DANE reportó un decremento en la importaciones entre enero y abril en un 4.7%, en comparación con el mismo periodo del 2023.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El S&P 500 registra una ganancia semanal de un 0.78% y firma una racha de tres semanas consecutivas al alza.

- Los datos de PMI de manufactura y servicios repuntan en la lectura preliminar de junio.

El S&P 500 inició la sesión europea marcando un máximo del día en 5.481, encontrando vendedores que han llevado el índice a un mínimo diario en 5.451, durante la sesión americana. Actualmente, el S&P 500 cotiza en 5.465, perdiendo un 0.13% en el día.

Los datos del PMI de servicios y manufactura repuntan en el reporte preliminar de junio

Con información de Markit Economics, el Índice de gestores de compra (PMI) manufacturero de S&P Global para Estados Unidos presenta una subida a 51.7 puntos en la lectura preliminar de junio, desde los 51.3 de mayo. Este dato supera las expectativas del mercado que esperaban 51, registrando su mejor marca en tres meses.

El PMI preliminar de servicios también muestra una mejoría, situándose en 55.1 desde 54.8 en su lectura previa. Este es su mejor resultado en 26 meses superando la previsión de 53.7 por los analistas. Por último, el PMI integrado subió una décima, pasando a 54.6, desde 54.5.

El S&P 500 concluye una semana positiva, ganando 0.78% en los últimos cinco días. Esta tendencia alcista se refleja en una racha de tres semanas consecutivas al alza.

Niveles técnicos en el S&P 500

Identificamos un primer soporte en el área de 5.450, en confluencia con el retroceso al 50% de Fibonacci, el siguiente soporte se encuentra en 5.422, mínimo de la sesión del 17 de junio que converge con el retroceso al 26.6% de Fibonacci. La resistencia más cercana se sitúa en 5.490, puntos pivote que coinciden con el retroceso al 78.6% de Fibonacci. La siguiente resistencia a superar en el mediano plazo se ubica en 5.515, máximo histórico alcanzado el 20 de junio.

Gráfico de 1 hora del S&P 500

- El USD/CHF podría estar comenzando una nueva tendencia alcista a corto plazo.

- La evidencia se está acumulando e incluye una ruptura por encima del último máximo más bajo, una línea de tendencia y la media móvil simple de 50.

- Una ruptura por encima de 0.8989 proporcionaría una mayor confirmación.

El USD/CHF opera en 0.8935 el viernes, después de subir gracias a los datos positivos del Índice de Gerentes de Compras (PMI) de EE.UU., que mostraron una expansión saludable en los sectores manufacturero y de servicios en junio.

La dirección de la tendencia a corto plazo no está clara. Las ganancias recientes han puesto en duda el dominio de la tendencia bajista desde que el par rompió el canal ascendente en el que se encontraba a principios de año.

Gráfico de 4 horas del USD/CHF

El repunte del jueves desde los mínimos de 0.8827 fue fuerte, lo que indica que podría ser el inicio de una reversión. El Índice de Fuerza Relativa (RSI) salió de la zona de sobreventa al mismo tiempo y subió igualmente de manera pronunciada, mostrando un fuerte impulso alcista y apoyando aún más la hipótesis de una reversión alcista.

El USD/CHF ha roto por encima del último máximo más bajo de la tendencia bajista anterior en 0.8932 (máximo del 17 de junio), la media móvil simple (SMA) de 50 y la línea de tendencia bajista verde, añadiendo más evidencia de que podría estar evolucionando una nueva tendencia alcista.

Se podría argumentar que el USD/CHF está ahora en una tendencia alcista a corto plazo muy joven que, según el dicho "la tendencia es tu amiga", es más probable que se extienda. Sin embargo, para una confirmación más fuerte necesitaría romper por encima del soporte y resistencia principales en 0.8989.

- El GBP/USD se mantiene bajista mientras el BoE adopta una postura 'moderada'.

- Las ventas minoristas del Reino Unido superaron las estimaciones, pero los PMI fueron más débiles.

- Probó la SMA de 50 días, rebotó pero se mantiene por encima de la SMA de 100 días, situada en 1.2638.

La Libra esterlina prolongó su agonía y cayó por segundo día consecutivo tras la decisión del Banco de Inglaterra de mantener las tasas sin cambios, señalando que el inicio del ciclo de flexibilización está cerca. Además, los datos económicos mixtos del Reino Unido, con ventas minoristas superando las estimaciones pero los PMI preliminares debilitándose, sugieren que la economía podría estar desacelerándose. El GBP/USD cotiza en 1.2636, una caída del 0.16%.

GBP/USD Análisis del Precio: Perspectiva técnica

Después de caer a su nivel más bajo desde el 15 de mayo en 1.2621, el GBP/USD recortó algunas de sus pérdidas anteriores pero aún se mantiene por debajo de su precio de apertura. El momentum favorece a los vendedores, con el RSI apuntando hacia abajo y por debajo de su línea neutral de 50.

Dicho esto, un cierre diario por debajo del máximo del 3 de mayo convertido en soporte en 1.2634 allanaría el camino para probar 1.2600. Una ruptura de este último expondrá la media móvil de 200 días (DMA) en 1.2552. Por el contrario, se vería una mayor subida una vez que los compradores eleven el tipo de cambio por encima de 1.2700.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.14% | 0.19% | 0.32% | 0.09% | 0.23% | 0.10% | 0.25% | |

| EUR | -0.14% | 0.05% | 0.22% | -0.04% | 0.12% | -0.02% | 0.10% | |

| GBP | -0.19% | -0.05% | 0.14% | -0.11% | 0.05% | -0.10% | 0.07% | |

| JPY | -0.32% | -0.22% | -0.14% | -0.24% | -0.09% | -0.23% | -0.04% | |

| CAD | -0.09% | 0.04% | 0.11% | 0.24% | 0.13% | -0.00% | 0.17% | |

| AUD | -0.23% | -0.12% | -0.05% | 0.09% | -0.13% | -0.16% | 0.03% | |

| NZD | -0.10% | 0.02% | 0.10% | 0.23% | 0.00% | 0.16% | 0.16% | |

| CHF | -0.25% | -0.10% | -0.07% | 0.04% | -0.17% | -0.03% | -0.16% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El USD/CAD se recupera fuertemente tras el informe preliminar positivo del PMI de S&P Global de EE.UU. para junio.

- Las ventas minoristas de Canadá crecieron según lo esperado, un 0.7%.

- Se espera que la Fed realice dos recortes de tasas este año.

El par USD/CAD se recupera fuertemente desde el mínimo de 11 días cerca de 1.3670 en la sesión americana del viernes. El par USD/CAD rebota mientras el Dólar estadounidense (USD) extiende su alza después de que los datos del PMI de S&P Global de EE.UU. para junio mostraran que el PMI compuesto superó sorprendentemente las expectativas que apuntaban a una desaceleración de la actividad.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, salta a un máximo de seis semanas cerca de 105.90.

Sin embargo, los inversores aún están inciertos sobre las perspectivas del Dólar estadounidense, ya que esperan que la Reserva Federal (Fed) comience a reducir las tasas de interés a partir de la reunión de septiembre. Los participantes del mercado esperan que la Fed recorte las tasas de interés dos veces este año. Por el contrario, los responsables de la política de la Fed continúan argumentando a favor de reducir las tasas de interés solo una vez este año.

Mientras tanto, el Dólar canadiense apenas se movió ya que las ventas minoristas de Canadá para abril crecieron en línea con las expectativas de un 0.7% intermensual. Los datos de ventas minoristas resultan positivos después de contraerse durante tres meses consecutivos.

El USD/CAD cotiza en un patrón de gráfico de Triángulo Simétrico, lo que indica una fuerte contracción de la volatilidad. Los precios al contado permanecen persistentes en la media móvil exponencial (EMA) de 20 días cerca de 1.3700, indicando una tendencia lateral.

El RSI de 14 períodos oscila en el rango de 40.00-60.00, sugiriendo indecisión entre los participantes del mercado.

Una nueva oportunidad de compra surgiría si el par rompe por encima del máximo del 17 de abril en 1.3838. Esto llevaría al par hacia el máximo del 1 de noviembre de 2023 en 1.3900, seguido por la resistencia psicológica de 1.4000.

En un escenario alternativo, un quiebre por debajo del mínimo del 7 de junio en 1.3663 expondrá al par al mínimo del 3 de mayo alrededor de 1.3600 y al mínimo del 9 de abril alrededor de 1.3547.

USD/CAD gráfico diario

Las ventas minoristas de Canadá aumentaron un 0.7% en abril después de haber caído un 0.3% en marzo, según ha publicado la Oficina de Estadísticas. El incremento se produce tras tres meses consecutivos de descensos y ha estado en línea con lo esperado.

Excluyendo vehículos, el indicador ha crecido un 1.8% tras descender un 0.8% el mes anterior, mostrando su mayor incremento en 23 meses. La cifra ha superado notablemente el aumento del 0.7% esperado por el mercado.

Dólar canadiense reacción

El Dólar candiense ha oscilado tras la publicación, debido en parte a que el Dólar estadounidense también se ha movido con el PMI de servicios y manufacturas de EE.UU., que ha resultado mejor de lo esperado. El USD/CAD cotiza al momento de escribir sobre 1.3702, ganando un 0.10% en el día.

- El Oro recorta las ganancias iniciales del viernes tras la publicación de datos del PMI de EE.UU. más altos de lo esperado.

- Los datos mostraron que la actividad manufacturera y de servicios de EE.UU. se mantiene fuerte, lo que sugiere que la inflación y las tasas de interés seguirán siendo altas por más tiempo.

- La ruptura del XAU/USD por encima de la resistencia clave invalida el patrón bajista de hombro-cabeza-hombro que se formó en el gráfico diario.

El Oro (XAU/USD) ha revertido las ganancias anteriores y ha regresado por debajo de su media móvil simple (SMA) de 50 días en una base intradía después de la publicación de los datos del Índice de Gerentes de Compras (PMI) de EE.UU. de S&P Global, que mostraron que los niveles de actividad se mantuvieron fortalecidos en ambos sectores en el mes de junio.

El Oro se vendió después de la publicación de los datos del PMI de EE.UU., que mostraron que el PMI manufacturero preliminar de S&P Global subió a 51.7 en junio desde 51.3 en mayo, mientras que el PMI de servicios subió a 55.1 desde 48.3 anteriormente. Ambos resultados fueron más altos de lo que esperaban los analistas.

Tras los datos, el Oro descendió hasta 2.330$. Los PMIs más altos indican que la inflación probablemente se mantendrá elevada, lo que resultará en que la Reserva Federal de EE.UU. (Fed) tenga que retrasar el momento en que podrá reducir las tasas de interés, un determinante clave del precio del Oro. Las tasas de interés más bajas son positivas para el metal amarillo, ya que reducen el costo de oportunidad de mantener oro, que no paga cupones, en comparación con otros activos como los bonos. Por lo tanto, cualquier retraso en los recortes de tasas de interés pesa sobre el Oro.

El Oro apoyado por las compras de bancos centrales

Parece que el Oro seguirá beneficiándose de otro factor que influye en su precio, la compra de bancos centrales, según una encuesta de gestores de reservas de bancos centrales internacionales realizada por el Consejo Mundial del Oro (WGC). Los hallazgos de la encuesta encontraron que el 81% de los encuestados piensa que los bancos centrales aumentarían sus holdings en 2024, el porcentaje más alto desde que comenzó la encuesta en 2019.

Una gran parte de la compra de los bancos centrales ha sido por parte de los bancos centrales asiáticos que acumulan Oro como cobertura contra un Dólar estadounidense en fortalecimiento. Con la Fed reduciendo las expectativas de recortes de tasas de interés de tres a uno en 2024, según el último gráfico de puntos de la Fed, el año ha visto a muchas divisas asiáticas depreciarse significativamente frente al Dólar.

La tendencia de usar Oro como un amortiguador contra la fortaleza del Dólar estadounidense se ha magnificado por la división cada vez más partidista del comercio mundial entre las naciones BRICS y Occidente. Un pilar importante de la política de los BRICS y sus aliados es romper la dominancia del Dólar estadounidense para que no pueda ser utilizado como arma contra sus miembros (que incluyen a Rusia y ahora Irán) en sanciones. Uno de los pocos reemplazos realistas del Dólar sería realizar comercio en activos financieros denominados en Oro.

La división entre los BRICS y Occidente, además, ha sido acelerada por la invasión de Ucrania por parte de Rusia y la guerra de Israel contra Hammas, lo que ha dividido al mundo en líneas ideológicas y políticas. Dado que estos conflictos no están destinados a terminar pronto, es probable que continúen proporcionando una demanda de respaldo para el Oro, tanto como un posible medio de intercambio como un refugio seguro.

Análisis Técnico: La ruptura del Oro al alza invalida el patrón de hombro-cabeza-hombro

El Oro rompe decisivamente por encima de un nivel de resistencia clave en la media móvil simple (SMA) de 50 días y una línea de tendencia que conecta los máximos del 7 de mayo y el 20 de junio.

La ruptura es crítica ya que invalida el patrón bajista de hombro-cabeza-hombro que se había estado formando en el gráfico diario.

XAU/USD Gráfico Diario

El seguimiento al alza del Oro después de la ruptura probablemente alcanzará un objetivo inicial en la región de los 2.380$ (máximo del 7 de junio).

Una ruptura por encima del máximo del 7 de junio indicaría una probable continuación hasta el máximo de mayo – y de todos los tiempos – en 2.450$.

Una ruptura por encima de eso confirmaría una reanudación de la tendencia alcista más amplia.

Indicador económico

PMI de servicios de S&P Global

El índice de gestores de compra (PMI) servicios publicado por Markit Economics captura las condiciones de negocios en el sector de servicios. El PMI es un indicador importante de las condiciones económicas de Estados Unidos. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Un resultado superior a lo esperado es alcista para el USD, mientras que un resultado menor que el consenso es bajista.

Las ventas de viviendas existentes cayeron un 0.7% en Estados Unidos durante el mes de mayo después de descender un 1.9% en abril, según ha informado la Asociación de Agentes Inmobiliarios. Este es el tercer descenso consecutivo para el indicador.

En total, las ventas se redujeron a 4.110.000 desde los 4.140.000 anteriores, mejorando en todo caso el descenso previsto a 4.100.000.

El precio medio de venta de viviendas usadas aumentó un 5,8% desde mayo de 2023 a 419.300 $, el precio más alto jamás registrado, siendo el undécimo mes consecutivo de aumentos de precios interanual.

- El Dólar estadounidense cotiza al alza durante la semana después de que los PMI de EE.UU. superaran a los PMI europeos.

- Los mercados ven al Dólar probando el nivel 159 en USD/JPY.

- El índice del Dólar estadounidense cotiza en verde y casi con certeza asegura una tercera semana consecutiva de ganancias.

El Dólar estadounidense (USD) salta al alza en la sesión de EE.UU. después de los optimistas números del Índice de Gerentes de Compras (PMI) para Estados Unidos, superando a los europeos que no cumplieron con las estimaciones. El Dólar estadounidense ya había subido durante la noche, con el Dólar superando nuevamente al Yen japonés (JPY), alcanzando los 159.00 en USD/JPY, mientras que el gigante tecnológico Nvidia cayó más del 3% y perdió 91.000 millones $ al cierre de la sesión en EE.UU.

En el frente de los datos económicos, casi todos los componentes de datos han sido emitidos. La principal conclusión de esta semana es que el mercado de la vivienda sigue relajándose en varios frentes, mientras que otros datos de EE.UU., como los PMIs, ya no muestran ningún excepcionalismo. Por ejemplo, el PMI de servicios se situó en línea con la estimación más alta de la encuesta de economistas.

Movimientos del mercado y resumen diario: Seguro que es más alto, ¿Pero es convincente?

- Masato Kanda, viceministro de asuntos internacionales del Ministerio de Finanzas de Japón, dijo que Japón está listo para tomar medidas adecuadas en el mercado de divisas cuando sea necesario. Este comentario hizo que el Dólar estadounidense volviera a subir a 159 frente al Yen japonés.

- Los datos preliminares del PMI de S&P Global/HCOB para Francia, Alemania y la Eurozona mostraron cifras peores de lo esperado. Como resultado, el Euro retrocede aún más frente al Dólar estadounidense, cayendo por debajo de 1.07.

- A las 13:45 GMT, S&P Global ha publicado la lectura preliminar del PMI de junio por sector:

- El sector de servicios se situó en 55.1, subiendo desde 54.8.

- El manufacturero subió ligeramente de 51.7 a 51.3.

- El Índice Compuesto estaba en 54.5 en mayo y subió marginalmente a 54.6.

- A las 14:00 GMT, a raíz de la publicación del PMI de EE.UU., se publicaron los datos de ventas de viviendas existentes de mayo. Las ventas cayeron de 4.14 millones a 4.11 millones.

- Las acciones se mantienen en su impresión negativa para este viernes, incluso después de los números del PMI de EE.UU.

- Los futuros de CME Fedwatch para septiembre respaldan un recorte de tasas, con probabilidades ahora en 57.9% para un recorte de 25 puntos básicos. Una pausa en las tasas tiene una probabilidad de 35.9%, mientras que un recorte de tasas de 50 puntos básicos tiene una escasa posibilidad de 6.2%.

- El rendimiento de los bonos del Tesoro a 10 años de EE.UU. cotiza en 4.25, justo en el medio del rango de esta semana después de alcanzar brevemente el 4.29% el jueves.

Análisis Técnico del Índice del Dólar estadounidense (DXY): Sin tanto movimiento

El Índice del Dólar estadounidense (DXY) está rompiendo al alza y tiene buenas probabilidades de asegurar una tercera semana consecutiva de ganancias. Aunque evitando cualquier analogía futbolística, al observar el gráfico, está bastante claro que el Dólar no ha jugado un buen partido esta semana. Sin embargo, lo que cuenta es el resultado final, y eso parece ser una victoria para el Dólar con un gran agradecimiento al Yen japonés más débil, la agitación política en Francia y los PMI en contracción en Europa como principales impulsores.

En el lado positivo, no hay grandes cambios en los niveles que los operadores deben vigilar. El primer nivel a observar es 105.88, que provocó un rechazo a principios de mayo y probablemente volverá a desempeñar su papel como resistencia. Más arriba, el mayor desafío sigue siendo 106.51, el máximo del año hasta la fecha desde el 16 de abril.

En el lado negativo, ese nivel de 105,52 es el primer soporte antes de la trifecta de las SMAs que aún actúan como soporte. Primero está la SMA de 55 días en 105.14, protegiendo 105.00. Un poco más abajo, cerca de 104.61 y 104.48, tanto la SMA de 100 días como la de 200 días forman una doble capa de protección para soportar cualquier caída. Si esta área se rompe, busque 104.00 para salvar la situación.

La crisis bancaria

La crisis bancaria de marzo de 2023 se produjo cuando tres bancos con sede en EE.UU. con una fuerte exposición al sector tecnológico y a las criptomonedas sufrieron un aumento en los retiros que reveló graves debilidades en sus balances, lo que resultó en su insolvencia.

El banco de más alto perfil fue el Silicon Valley Bank (SVB), con sede en California, que experimentó un aumento en las solicitudes de retiro debido a una combinación de clientes que temían las consecuencias de la debacle de FTX y a que se ofrecían rendimientos sustancialmente más altos en otros lugares.

Para poder realizar los reembolsos, el Silicon Valley Bank tuvo que vender sus tenencias de bonos del Tesoro, principalmente de EE.UU. Sin embargo, debido al aumento de los tipos de interés provocado por las rápidas medidas de endurecimiento de la Reserva Federal, los bonos del Tesoro habían disminuido sustancialmente. La noticia de que SVB había sufrido una pérdida de 1.800 millones de dólares por la venta de sus bonos desató el pánico y precipitó una corrida a gran escala en el banco que terminó con la Corporación Federal de Seguro de Depósitos (FDIC) teniendo que hacerse cargo del mismo. La crisis se extendió al First Republic, con sede en San Francisco, que acabó siendo rescatada gracias a un esfuerzo coordinado de un grupo de grandes bancos estadounidenses. El 19 de marzo, Credit Suisse en Suiza quebró después de varios años de malos resultados y tuvo que ser absorbido por USB.

La crisis bancaria fue negativa para el Dólar estadounidense (USD) porque cambió las expectativas sobre el curso futuro de las tasas de interés. Antes de la crisis, los inversores esperaban que la Reserva Federal (Fed) siguiera subiendo los tipos de interés para combatir una inflación persistentemente elevada; sin embargo, una vez que quedó claro cuánta presión esto estaba ejerciendo sobre el sector bancario al devaluar las tenencias bancarias de bonos del Tesoro estadounidense, la expectativa era que la Reserva Federal detuviera o incluso revirtiera su trayectoria política. Dado que las tasas de interés más altas son positivas para el Dólar estadounidense, éste cayó al descartar la posibilidad de un giro en la política monetaria.

La crisis bancaria fue un evento alcista para el precio del Oro. En primer lugar, se benefició de la demanda debido a su condición de activo de refugio seguro. En segundo lugar, llevó a los inversores a esperar que la Reserva Federal (Fed) pusiera en pausa su agresiva política de subidas de tipos, por temor al impacto en la estabilidad financiera del sistema bancario: las expectativas de tipos de interés más bajos redujeron el coste de oportunidad de mantener Oro. En tercer lugar, el Oro, que se cotiza en Dólares estadounidenses (XAU/USD), subió de valor porque el Dólar estadounidense se debilitó.

- El EUR/USD cae bruscamente a 1.0670 debido a la divergencia en el rendimiento preliminar del PMI de EE.UU./Eurozona.

- El miembro del consejo del BCE, Klaas Knot, prevé uno o dos recortes de tasas más este año.

- El Dólar estadounidense se fortalece en medio de firmes expectativas de una mayor divergencia de políticas entre la Fed y otros bancos centrales.

El EUR/USD enfrenta una intensa presión vendedora en la sesión americana del viernes debido a múltiples vientos en contra. El par cae a un mínimo de seis semanas cerca de 1.0670, ya que el Euro se debilita tras los datos preliminares desalentadores del PMI de la Eurozona que sugieren que la economía está perdiendo impulso.

El informe del PMI de HCOB, producido por S&P Global, muestra que el PMI compuesto inesperadamente cayó a 50.8 en junio desde la publicación anterior de 52.2, pero logró mantenerse por encima del umbral de 50.0 que separa la expansión de la contracción. Los inversores esperaban que el PMI compuesto aumentara a 52.5. El PMI manufacturero cayó aún más en territorio de contracción, mientras que el PMI de servicios continuó sugiriendo expansión, aunque a un ritmo más lento que el mes anterior.

"Los nuevos pedidos disminuyeron por primera vez en cuatro meses, lo que se tradujo en expansiones más suaves en la actividad empresarial y el empleo. Mientras tanto, la confianza empresarial cayó al nivel más bajo desde febrero," dijo el informe.

Mientras tanto, la incertidumbre política en Francia, la segunda economía más grande de la Eurozona, ha mantenido al Euro a la defensiva. A los inversores les preocupa que la formación de un gobierno liderado por Marine Le Pen del Reagrupamiento Nacional (RN) después de las elecciones legislativas desencadene problemas financieros en Francia. El RN ha prometido una edad de jubilación más baja, recortes en los precios de la energía, más gasto público y políticas económicas de "Francia primero" en su manifiesto.

En el frente de la política monetaria, los inversores evalúan cuántas veces el Banco Central Europeo (BCE) recortará las tasas de interés nuevamente este año. Klaas Knot, miembro del Consejo de Gobierno del BCE y presidente del Banco de los Países Bajos, dijo el jueves que se siente cómodo con las expectativas del mercado de uno o dos recortes de tasas más este año. El BCE recortó las tasas de interés por primera vez en siete años en su reunión de junio.

Resumen diario de los movimientos del mercado: El EUR/USD cae aún más mientras la Fed mantiene una postura de línea dura

- El EUR/USD se debilita mientras el Dólar estadounidense extiende su alza después de que el informe preliminar de los PMI de S&P Global de EE.UU. para junio muestra que las actividades manufactureras y de servicios aumentaron sorprendentemente. El PMI compuesto salta a 51.7. Sin embargo, los economistas esperaban que hubieran disminuido a 51.0 desde la publicación anterior de 51.3. "Los datos preliminares del PMI señalan la expansión económica más rápida en más de dos años en junio, lo que sugiere un final de segundo trimestre robusto y alentador, mientras que al mismo tiempo, las presiones inflacionarias se han enfriado", dijo el informe.

- El Dólar estadounidense ya estaba firme debido a la creciente divergencia de políticas entre la Reserva Federal (Fed) y otros bancos centrales de las naciones del G7. El Índice del Dólar (DXY), que rastrea el valor del Dólar frente a seis divisas principales, sube a un máximo de casi siete semanas cerca de 105.85.