- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

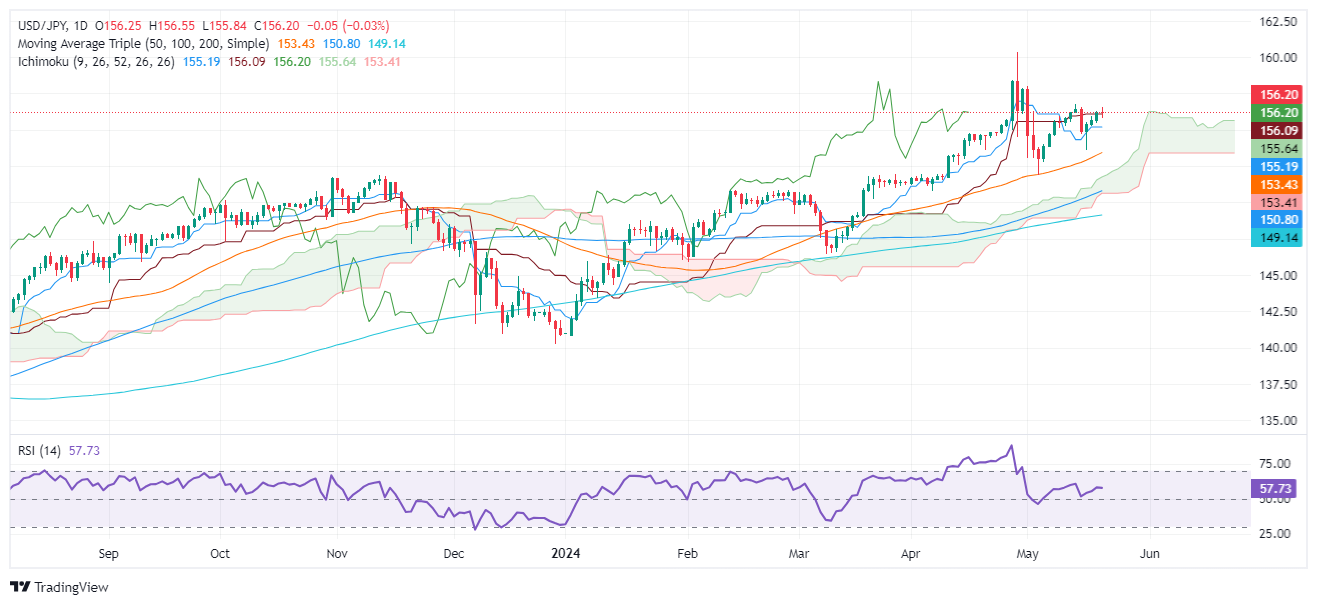

- El USD/JPY se enfrenta a una resistencia en 156.50 a medida que caen los rendimientos de los bonos del Tesoro a 10 años.

- Perspectiva técnica alcista con impulso decreciente; un RSI por debajo de 50 podría ser señal de pérdidas potenciales.

- Los niveles de resistencia se sitúan en 156.76, 157.00 y el máximo anual de 160.32.

- El soporte clave se sitúa en 156.00, Senkou Span A (155.61) y Kijun-Sen (155.18).

El par USD/JPY se enfrenta a una resistencia en torno a 156.50 retrocede mientras que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años cae tres puntos y medio básicos, un viento en contra para el Dólar. La correlación positiva entre las principales divisas y el rendimiento de los bonos del Tesoro a 10 años de EE.UU. pesó sobre el par, que bajó un 0.06% y cotiza en 156.19.

Análisis del precio del USD/JPY: Perspectivas técnicas

El USD/JPY sigue sesgado al alza, pero los compradores parecen haber perdido algo de impulso. Siguen sin poder llevar al par al alza y desafiar el último máximo del ciclo de 156.76, el máximo del 14 de mayo. El RSI sugiere que la presión compradora se está moderando. A pesar de estar en territorio alcista, si el RSI perfora por debajo de la línea media de 50, podría allanar el camino para las pérdidas del USD/JPY.

Para una continuación alcista, la primera resistencia del USD/JPY sería 156.76, seguida de 157.00. El siguiente nivel sería el máximo del 1 de mayo en 157.98, antes de desafiar el máximo anual de 160.32.

En el lado opuesto, y el camino más probable a corto plazo, si el USD/JPY cae por debajo de 156.00, el primer soporte sería el Senkou Span A en 155.61. Una vez superado, la siguiente parada sería el Senkou Span A en 155.61. Una vez superado, el siguiente soporte sería el Kijun-Sen en 155.18 antes de 155.00.

USD/JPY Acción del precio - Gráfico diario

- El par USD/THB avanzó con fuerza en la sesión del martes, situándose en 36.36 con un repunte del 0.80%.

- El Dólar se mantiene firme gracias a los comentarios comedidos de los funcionarios de la Fed.

- El miércoles se publicarán las Minutas del FOMC, los PMIs de S&P de mayo y los pedidos de bienes duraderos de abril.

El USD/THB cobró impulso el martes y repuntó un 0.80% ante el agotamiento de los osos, que no lograron conquistar la media móvil simple (SMA) de 100 días en 36.05. A pesar de que los datos del Índice de Precios al Consumo (IPC) de abril en EE.UU. reflejaron cifras de inflación superiores a las esperadas, el Dólar se mantiene firme mientras la Reserva Federal (Fed) sigue pidiendo paciencia para los recortes de tipos.

Dada la postura cautelosa de los funcionarios de la Fed y el enfoque de esperar y ver percibido por los mercados, cualquier movimiento inmediato que no sean oscilaciones técnicas para el par USD/THB parece poco probable, ya que se mantiene a un ritmo estable. El jueves se publicarán los PMIs de mayo y el viernes los pedidos de bienes duraderos de abril, que podrían desencadenar movimientos en el par.

El miércoles se publicarán las actas de la reunión de mayo del Comité Federal de Mercado Abierto (FOMC), que también podrían desencadenar volatilidad. Por el momento, los mercados siguen descontando mayores probabilidades de que la flexibilización comience en septiembre.

Análisis técnico del USD/THB

En el gráfico diario, el RSI muestra una leve tendencia alcista para el par USD/THB, alejándose de las condiciones de sobreventa observadas el lunes. El RSI ha ganado terreno, pero aún no sale de la zona de tendencia negativa.

El histograma de la divergencia de la media móvil (MACD), adjunto a este análisis, esboza un impulso negativo decreciente, señalado por la disminución de las barras rojas. Los vendedores dominan actualmente el mercado. Sin embargo, la disminución del impulso negativo podría insinuar un posible cambio de equilibrio.

Gráfico diario del USD/THB

La perspectiva más amplia revela una visión crítica de la posición del USD/THB en relación con sus medias móviles simples (SMA). La firme defensa del par de las SMA de 10 y 200 días revela que la tendencia general sigue siendo alcista. Sin embargo, la pérdida de la SMA de 20 días sugiere una tendencia ligeramente negativa a corto plazo.

Lo que hay que tener en cuenta el miércoles 22 de mayo:

Los mercados financieros no avanzaron el martes, y los principales pares se mantuvieron en niveles conocidos y dentro de rangos ajustados. El Dólar estadounidense experimentó un modesto repunte en un entorno de aversión al riesgo, y los índices asiáticos y europeos cerraron en números rojos. Wall Street, sin embargo, logró registrar modestas ganancias antes de la publicación de los informes de ganancias tras el cierre.

El par EUR/USD se mantuvo en torno a 1.0850, sin verse afectado por las cifras macroeconómicas europeas de menor importancia que, en general, fueron alentadoras.

El GBP/USD se mantuvo pegado a la zona de 1.2700, aunque el Reino Unido (RU) publicará el miércoles el Índice de Precios al Consumo (IPP) y otras cifras relacionadas con la inflación, que podrían devolver la vida al par.

El Dólar canadiense retrocedió con fuerza y el par USD/CAD se situó en 1.3674, tras conocerse las cifras de la inflación canadiense. El Índice de Precios al Consumo (IPC), bajó al 2.7% anual en abril desde el 2.9% de marzo, mientras que el Índice de Precios al Consumo subyacente del Banco de Canadá aumentó un 1.6% anual, por debajo del crecimiento del 2% registrado en marzo.

El par AUD/USD se mantuvo en torno a 0.6660 a pesar de la confianza de los consumidores australianos en el Westpac de mayo, que mejoró hasta el -0.3% desde el -2.4% de abril. Por otra parte, el Banco de la Reserva de Australia (RBA) publicó las actas de su reunión de política monetaria de mayo, en las que se mantenía la postura general de línea dura adoptada en la reunión anterior.

El Consejo de la Fed publicó su informe de Bienestar económico de los hogares estadounidenses en 2023, que examina las circunstancias financieras de los adultos estadounidenses y sus familias. El documento mostraba que, en general, "el bienestar financiero se mantuvo prácticamente sin cambios respecto a 2022, ya que la subida de los precios siguió siendo un reto para la mayoría de los hogares y los trabajadores continuaron beneficiándose de un mercado laboral fuerte" La noticia es bastante desalentadora, más aún después de que la inflación repuntara en el primer trimestre del año, diluyendo aún más las probabilidades de que se produzcan múltiples recortes de tipos durante el resto del año.

Precios del Dólar estadounidense esta semana

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas esta semana. El Dólar estadounidense fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.12% | -0.11% | 0.34% | 0.27% | 0.40% | 0.62% | 0.18% | |

| EUR | -0.12% | -0.26% | 0.25% | 0.15% | 0.31% | 0.51% | 0.07% | |

| GBP | 0.11% | 0.26% | 0.40% | 0.42% | 0.57% | 0.76% | 0.33% | |

| JPY | -0.34% | -0.25% | -0.40% | -0.09% | 0.07% | 0.32% | -0.14% | |

| CAD | -0.27% | -0.15% | -0.42% | 0.09% | 0.09% | 0.35% | -0.08% | |

| AUD | -0.40% | -0.31% | -0.57% | -0.07% | -0.09% | 0.18% | -0.24% | |

| NZD | -0.62% | -0.51% | -0.76% | -0.32% | -0.35% | -0.18% | -0.43% | |

| CHF | -0.18% | -0.07% | -0.33% | 0.14% | 0.08% | 0.24% | 0.43% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar estadounidense en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, la variación porcentual que aparece en el recuadro representará USD (base)/JPY (cotización).

De cara al futuro, el Banco de la Reserva de Nueva Zelanda anunciará su decisión sobre política monetaria a primera hora del miércoles y podría introducir algo de ruido en las divisas vinculadas a las materias primas.

Además, el Comité Federal de Mercado Abierto de Estados Unidos (FOMC) publicará el miércoles las actas de su última reunión. Los mercados esperan que se aclare el calendario del giro de la política monetaria, algo que los responsables políticos se han negado a hacer hasta ahora.

- El Oro cae por debajo de los 2.430$, perdiendo un 0.28% tras alcanzar un máximo histórico de 2.450$.

- Los rendimientos del Tesoro estadounidense bajan y el rendimiento de los TIPS a 10 años cae tres puntos básicos, hasta el 2.081%.

- Los fondos de cobertura aumentan las apuestas alcistas en los futuros del Oro hasta máximos de tres semanas, limitando las pérdidas del XAU/USD.

El precio del Oro retrocede durante la sesión norteamericana del martes tras alcanzar un máximo histórico de 2.450$. Sin embargo, retrocedió por debajo del máximo del 12 de abril de 2.431$, mientras el Dólar recupera algo de terreno. La escasa agenda económica mantiene a los operadores pendientes de las palabras de la Fed, que se mantuvo cauta a la hora de señalar el inicio de recortes de tipos.

El XAU/USD cotiza en 2.418$, perdiendo un 0.28%, tras alcanzar un máximo de 2,433$. Los índices de Wall Street siguen al alza, un viento en contra para el estatus de refugio seguro del metal dorado. Aunque se busca como "cobertura" frente a la inflación, los inversores parecen reacios a ceder los beneficios de la bolsa estadounidense.

Además, los funcionarios de la Reserva Federal (Fed) siguieron cruzando los cables y adhiriéndose a su postura de mantener los tipos de interés hasta que evolucione el proceso desinflacionista.

A pesar de ello, los rendimientos de los bonos del Tesoro estadounidense bajaron. El rendimiento de los bonos de referencia estadounidense a 10 años bajó tres puntos básicos y medio, hasta el 4.41%, mientras que el rendimiento a 10 años de los valores del Tesoro protegidos contra la inflación (TIPS), cuya correlación con los precios del Oro es inversa, cayó tres puntos básicos, hasta el 2.081%.

Los datos de la Commodities Futures Trading Commission (CFTC) mostraron que los fondos de cobertura aumentaron las apuestas alcistas sobre los futuros del Oro hasta un máximo de tres semanas en la semana que finalizó el 14 de mayo.

El miércoles se publicaron las actas de la última reunión de la Fed. El jueves, se espera que las solicitudes iniciales de subsidio de desempleo muestren que el mercado laboral se está enfriando, junto con el índice de actividad nacional de la Fed de Chicago.

Resumen diario de los movimientos del mercado: El precio del Oro cae a pesar de la caída de los rendimientos en EE.UU. tras los comentarios de la Fed

- El precio del Oro retrocede ante la caída de los rendimientos del Tesoro estadounidense y el debilitamiento del Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que sigue la evolución del USD frente a una cesta de otras seis divisas, se mantiene prácticamente sin cambios en 104.64, lo que limita los precios del XAU/USD.

- Los datos de inflación de la semana pasada mostraron que los precios subyacentes se están relajando. Ello reavivó las expectativas de los operadores de que el banco central estadounidense reanudara su política de relajación. Sin embargo, deben ser cautelosos, ya que los funcionarios de la Fed se opusieron a una sola lectura que indica que la inflación se está moderando.

- El presidente de la Fed de Atlanta, Raphael Bostic, declaró que no tiene prisa por reducir los tipos de interés y que prefiere mantenerlos estables, haciendo hincapié en que la principal prioridad de la Fed sigue siendo hacer frente a la inflación.

- El gobernador de la Fed, Christopher Waller, reconoció que el IPC de abril mostraba progresos, pero mencionó que necesita ver varios meses de datos de inflación favorables antes de poder apoyar un recorte de los tipos. Por su parte, Michael Barr, vicepresidente de supervisión, señaló: "Todavía tenemos que terminar el trabajo sobre la inflación".

- El lunes, el vicepresidente Philip Jefferson dijo que es demasiado fácil saber cuándo se reanudará el proceso de desinflación, al tiempo que afirmó que el tipo de interés oficial es restrictivo. La presidenta de la Fed de Cleveland, Loretta Mester, declaró que los riesgos de inflación se inclinan al alza.

- Los datos de la Bolsa de Comercio de Chicago muestran que los inversores esperan 35 puntos básicos de relajación de la Fed hacia finales de año.

Análisis técnico: El precio del Oro cae por debajo de los 2.450$ y los osos apuntan a los 2.400$

La tendencia alcista del Oro se mantiene intacta, pero un cierre diario por debajo del mínimo del 20 de mayo de 2.407$ podría allanar el camino para un retroceso. Este acontecimiento podría formar una "cobertura de nube oscura", un patrón gráfico de dos velas que implica que el XAU/USD puede realizar otro tramo a la baja antes de extender su rally.

Momentum está en la parte posterior de los compradores como lo demuestra el RSI en territorio alcista. Sin embargo, el RSI apunta a la baja, y una vez que supere la línea media de 50, habrá que esperar nuevos descensos.

Al alza, la primera resistencia del XAU/USD sería el máximo del 12 de abril en 2.431$, seguido del máximo histórico de 2.450$.

Por el contrario, si el XAU/USD retrocede por debajo de 2.400$, podría exponer el mínimo del 13 de mayo en los 2.332$, seguido del mínimo del 8 de mayo en los 2.303$. Una vez superados estos niveles, la media móvil simple (SMA) de 50 días en 2.284$ será el siguiente objetivo.

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El gobernador del Banco de Inglaterra (BoE), Andrew Bailey, comentó sus perspectivas de inflación para la economía británica y explicó cómo el BoE planea reducir sus tenencias de bonos del Estado a un nivel más manejable para la segunda mitad de 2025.

Según un informe de Reuters, el BoE planea vender 1.11 billones de dólares en bonos del Estado en el balance del banco central del Reino Unido a mediados del próximo año.

Declaraciones destacadas

Creo que el próximo movimiento sobre los tipos será un recorte.

La cuestión es cuánto tiempo mantendremos este nivel de restricción de la política monetaria.

Espero una caída considerable en los datos de inflación de abril.

Tendré en cuenta la recomendación del FMI de realizar más conferencias de prensa del Comité de Política Monetaria.

- El Dow Jones se mantiene estable por debajo de 39.900, a la espera de datos significativos.

- A pesar de las palabras de algunos miembros de la Reserva Federal, los inversores siguen esperando un recorte de tipos de interés.

- Esta semana se publicarán las ventas de viviendas, el PMI y los pedidos de bienes duraderos.

El índice Dow Jones (DJIA) se mantiene estable por encima de los 39.800 el martes, mientras los responsables de la Reserva Federal (Fed) intentan presionar a la baja las expectativas de recorte de tipos en el mercado. Los funcionarios de la Fed señalaron el martes que no es probable que la Fed recorte los tipos hasta que no disponga de más datos que apunten a una reducción constante de la inflación hasta el objetivo anual de la Fed del 2%. A pesar de la relajación de los datos de inflación de abril, los responsables de la planificación central siguen asustados después de que los datos de inflación del conjunto del primer trimestre no mostraran que la desinflación se haya afianzado definitivamente.

Los datos económicos en USD siguen siendo escasos en la primera mitad de la semana, pero los inversores estarán atentos a las cifras de ventas de viviendas en EE.UU. que se publicarán a mediados de semana. El jueves también se publicará el Índice de Gerentes de Compras (PMI) y el viernes los pedidos de bienes duraderos.

Noticias del Dow Jones

El Dow Jones cotiza mixto el martes, con cerca de la mitad de los valores que lo componen al alza. 3M Co. (MMM) cayó un -1.9% hasta 103.25 por acción, mientras que International Business Machines Corp. (IBM) subió más de un 2% para cotizar a 173.44$ por acción.

Perspectivas técnicas del Dow Jones

El Dow Jones marcó un nuevo máximo histórico de 40.070,82 el lunes, y el índice está haciendo aguas justo por debajo de 39.900,00 el martes. Los operadores del DJIA no consiguieron que el índice volviera a superar los 39.880,00, ya que el impulso alcista sigue siendo escaso, pero la presión vendedora sigue siendo escasa y un suelo técnico se cotiza cerca de 39.780,00.

Dow Jones gráfico de cinco minutos

Gráfico diario del Dow Jones

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El USD/SEK se mantiene estable en 10.69 y recorta las pérdidas diarias.

- Los altos cargos de la Reserva Federal mantienen una postura prudente y se resisten a precipitarse a la hora de bajar los tipos de interés.

- Los inversores están a la espera de las Minutas de la reunión de mayo del FOMC, que se publicarán este miércoles y proporcionarán información más detallada sobre la hoja de ruta de la política monetaria de la Reserva Federal.

El par USD/SEK cotiza a 10.69, tras caer por debajo de las medias móviles simples (SMA) de 100 y 200 días, liquidando todas sus pérdidas diarias. Esto se debe a que el Dólar se mantiene firme tras los cautelosos comentarios de los funcionarios de la Reserva Federal (Fed), que piden paciencia en los recortes de tipos.

En este sentido, en una semana tranquila, los comentarios de los funcionarios de la Reserva Federal son lo más destacado de cada sesión y se hacen eco de la cautela ante el sólido crecimiento y la persistente inflación en EE.UU., lo que parece descartar un recorte inmediato de los tipos. Se espera que las Minutas de la reunión del FOMC de este miércoles muestren una visión más profunda de la hoja de ruta prevista por la Fed, lo que podría cambiar las expectativas del ciclo de relajación. A finales de esta semana, el jueves, las cifras semanales de solicitudes de subsidio de desempleo y los PMI de S&P de mayo podrían desencadenar movimientos en el USD, y el viernes los datos de pedidos de bienes duraderos de abril podrían ofrecer más información sobre la salud de la economía estadounidense.

Análisis técnico del USD/SEK

En el panorama diario, el RSI para el USD/SEK se mantiene dentro de la zona negativa. La última lectura está justo por debajo de 50, por lo que se proyecta una ligera inclinación hacia los vendedores. Al mismo tiempo, la divergencia de convergencia de medias móviles (MACD) muestra barras rojas planas, lo que indica un impulso negativo constante para el par.

USD/SEK gráfico diario

En relación con la tendencia general, el par está por debajo de la SMA de 20 días, pero se mantiene por encima de las SMA de 100 y 200 días. Esta configuración implica una mezcla de tendencia alcista a largo plazo y bajista a corto plazo. En particular, el martes, los compradores defendieron con éxito las SMA de 100 y 200 días en 10.55 y 10.62, lo que indica que los compradores siguen siendo resistentes y que si los osos no logran superar estos niveles, podría verse un giro alcista en la próxima sesión.

En relación con la tendencia general, el par está por debajo de la SMA de 20 días, pero se mantiene por encima de las SMA de 100 y 200 días. Esta configuración implica una mezcla de tendencia alcista a largo plazo y bajista a corto plazo. En particular, el martes, los compradores defendieron con éxito las SMA de 100 y 200 días en 10.55 y 10.62, lo que indica que los compradores siguen siendo resistentes y que si los osos no logran superar estos niveles, podría verse un giro alcista en la próxima sesión.

- El Peso mexicano cae un 0.30% frente al Dólar estadounidense, cotizando a 16.64.

- El indicador de actividad económica de México de abril muestra un crecimiento mínimo y se espera que el PIB del primer trimestre de 2024 se revise a la baja.

- Las perspectivas económicas sombrías y la caída de las ventas minoristas podrían presionar al Peso a pesar del diferencial favorable de tasas de interés.

El Peso mexicano registra pérdidas frente al Dólar estadounidense durante la sesión norteamericana en medio de una serie de funcionarios de la Reserva Federal (Fed). Los datos de México sugieren que la economía apenas creció en abril, según el Instituto Nacional de Estadística Geografía e Informática (INEGI), antes de la publicación de las cifras del Producto Interior Bruto (PIB) el 22 de mayo. Por lo tanto, el USD/MXN cotiza en 16.64, subiendo un 0.30% en el día.

En la agenda de México se dio a conocer el indicador de la actividad económica correspondiente al mes de abril, en el que se indicó que la economía se desaceleró, de acuerdo con cifras desestacionalizadas sobre una base anual. Mostró signos de una minúscula mejoría en términos mensuales, sin embargo, en comparación con la contracción de marzo, la economía mexicana no creció.

Los analistas de Citibanamex anticipan una desaceleración económica, sugiriendo que las cifras del PIB del primer trimestre de 2024 serán revisadas a la baja.

Estos datos, junto con el desplome de las ventas minoristas en marzo, dibujan un panorama económico sombrío para México. Esto podría depreciar el Peso mexicano, a pesar de que la divisa se ve favorecida por el diferencial de tipos de interés fijado por el Banco de México (Banxico) y la Fed.

En Estados Unidos, los responsables de la Fed mantienen la cautela en cuanto a su postura en materia de política monetaria. El presidente de la Fed de Atlanta, Raphael Bostic, el gobernador de la Fed, Christopher Waller, y Michael Barr, han saltado a la palestra.

Resumen diario de los mercados: El Peso mexicano cae a pesar de las divergencias en el consejo de Banxico

- Se espera que el Producto Interior Bruto de México para el primer trimestre de 2024 muestre que la economía mexicana se está desacelerando en medio de un aumento de los costes de endeudamiento del 11.00% por temor a una mayor inflación y los riesgos de depreciación del Peso.

- Las ventas minoristas de marzo cayeron un -0.2% mensual, por debajo del aumento del 0.5% de febrero. En términos anuales, las ventas se desplomaron un -1.7%, por debajo de las estimaciones del 0%, y por debajo del crecimiento del 3% del mes anterior.

- Las opiniones divergentes afloran en Banxico, ya que la gobernadora, Victoria Rodríguez Ceja, declaró el pasado lunes que el banco debatiría la bajada de tipos en la próxima reunión del 29 de junio. Por el contrario, la vicegobernadora Irene Espinosa comentó que la bajada de tipos de interés en marzo podría haber retrasado dos trimestres la convergencia de la inflación hacia el objetivo del banco central.

- El presidente de la Fed de Atlanta, Raphael Bostic, declaró que no tiene prisa por reducir los tipos de interés y que prefiere mantenerlos estables. La prioridad de la Fed sigue siendo la lucha contra la inflación.

- El gobernador de la Fed, Christopher Waller, declaró que el IPC de abril mostraba progresos, pero que necesita ver varios meses de buenos datos de inflación antes de apoyar un recorte de los tipos. Su colega, el vicepresidente de supervisión Michael Barr, comentó: "Todavía tenemos que terminar el trabajo sobre la inflación".

- Los datos de la Bolsa de Comercio de Chicago muestran que los inversores esperan 35 puntos básicos (pb) de relajación de la Fed hacia finales de año.

Análisis técnico: El Peso mexicano tropieza a la baja mientras el USD/MXN supera el nivel 16.60

El USD/MXN sigue sesgado a la baja, un indicio de la fortaleza de la divisa mexicana, aunque se mantiene tímido a la hora de desafiar el mínimo del año hasta la fecha de 16.25, lo que podría allanar el camino para poner a prueba la figura psicológica de 16.00. El impulso vendedor se ha estancado, ya que el RSI es bajista pero plano.

Por otro lado, si los compradores impulsan al USD/MXN hacia la media móvil simple (SMA) de 50 días en 16.76, podría exacerbar un repunte hacia la SMA de 100 días en 16.91. Una vez superada, la siguiente zona de oferta sería el nivel psicológico de 17.00. En ese caso, la siguiente parada sería la SMA de 200 días en 17.17.

Banxico FAQs

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El Nasdaq 100 registra un ligero avance después de alcanzar un máximo histórico en 18.707 el día de ayer.

- Tesla y Microsoft operan al alza en una jornada con pocos participantes.

El índice inició la sesión americana registrando un mínimo en 18.600 y rebotando hasta alcanzar un máximo en 18.687. Actualmente, el Nasdaq 100 cotiza 18.679 ganando 0.02%. Entre las compañías que registran ganancias hoy se encuentra Tesla, que cotiza en 182.92 $, ganando 4.55% diario, y Microsoft, que marca una ganancia del 1.24%, cotizando en 430.65$ en el día.

Se espera un movimiento fuerte en NVIDIA tras su reporte de ganancias

El desarrollo de la inteligencia artificial ha beneficiado a la compañía. Los participantes esperan un movimiento el día de mañana, mínimo del 9% en cualquier dirección, recordando que en su último reporte sus acciones subieron 13% en febrero.

Niveles técnicos en el Nasdaq 100

El primer soporte en el mediano plazo lo observamos en 18.600, dado por los puntos pivote. El segundo soporte está en 18.460, mínimo del 17 de mayo. La resistencia más próxima se mantiene en 18.707, máximo histórico.

Gráfico de una hora en el Nasdaq 100

- El Dólar canadiense opera a la baja por la moderación de la inflación en abril.

- Canadá constata una relajación de las presiones sobre los precios y aumentan las probabilidades de que el BoC recorte los tipos en junio.

- A finales de semana se publicarán las ventas minoristas canadienses.

El Dólar canadiense (CAD) se deprecia en general este martes, con una caída generalizada y una deflación de alrededor de un quinto de punto porcentual frente al Dólar estadounidense (USD), después de que la inflación canadiense medida por el Índice de Precios al Consumo (IPC) se moderara aún más en abril. Los mercados aumentan sus apuestas a una bajada de tipos por parte del Banco de Canadá (BoC) en junio.

La inflación del IPC canadiense disminuyó en línea con las expectativas, pero el IPC subyacente del BoC cayó a su punto más bajo desde abril de 2021. Con la relajación de la presión sobre los precios, las apuestas del mercado a un recorte de tipos en junio por parte del BoC han aumentado hasta el 48%, desde el 40% anterior a la publicación del IPC canadiense.

Resumen diario de los movimientos del mercado: El Dólar canadiense cede ante la moderación de la inflación

- La inflación general del IPC canadiense en abril descendió hasta el 0.5% mensual, igualando las previsiones y reduciéndose desde el 0.6% anterior.

- La inflación anual del IPC canadiense también cumplió las previsiones del mercado, situándose en el 2.7% frente al 2.9% anterior.

- El IPC subyacente del BoC para el año finalizado en abril se redujo al 1.6%, por debajo del 2.0% anterior y alcanzando su nivel más bajo en tres años.

- En el resto de los mercados, el discurso de la Fed sigue dominando el sentimiento general, ya que los responsables de la Reserva Federal de EE.UU. (Fed) hacen una serie de apariciones en un esfuerzo por inyectar confianza verbal en los mercados.

- A finales de semana se publicarán las ventas minoristas canadienses. Las previsiones del mercado esperan un ligero rebote hasta un 0.0% plano desde el -0.1% anterior.

PRECIOS Dólar Canadiense Hoy

La siguiente tabla muestra el cambio porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la moneda más fuerte frente al Dólar Neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.00% | -0.04% | -0.08% | 0.16% | 0.01% | 0.16% | 0.00% | |

| EUR | -0.01% | -0.04% | -0.08% | 0.14% | 0.04% | 0.13% | 0.01% | |

| GBP | 0.04% | 0.04% | -0.06% | 0.20% | 0.05% | 0.19% | 0.04% | |

| JPY | 0.08% | 0.08% | 0.06% | 0.25% | 0.08% | 0.22% | 0.08% | |

| CAD | -0.16% | -0.14% | -0.20% | -0.25% | -0.15% | -0.01% | -0.16% | |

| AUD | -0.01% | -0.04% | -0.05% | -0.08% | 0.15% | 0.14% | 0.00% | |

| NZD | -0.16% | -0.13% | -0.19% | -0.22% | 0.01% | -0.14% | -0.15% | |

| CHF | -0.00% | -0.01% | -0.04% | -0.08% | 0.16% | 0.00% | 0.15% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar canadiense en la columna de la izquierda y se desplaza a lo largo de la línea horizontal hasta el Dólar estadounidense, la variación porcentual mostrada en el recuadro representará CAD (base)/USD (cotización).

Análisis técnico: El Dólar canadiense retrocede pero se mantiene en territorio técnico conocido

El Dólar canadiense (CAD) se mueve en una sola dirección el martes, bajando frente a casi todas las divisas principales. Contra el Yen japonés (JPY), el CAD retrocedió un tercio de punto porcentual, mientras que contra el Dólar estadounidense cedió un quinto de punto porcentual.

El par USD/CAD alcanzó sus máximos en una semana, amenazando con solidificar un rechazo alcista de la media móvil exponencial (EMA) de 50 días desde 1.3636. El par sigue por debajo de los máximos del mes pasado, cerca de 1.3850, pero el suelo técnico a largo plazo se sitúa en la EMA de 200 días desde 1.3549.

USD/CAD gráfico horario

USD/CAD gráfico diario

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Índice del Dólar cotiza en 104.6, registrando leves pérdidas en las operaciones del martes.

- El Dólar cotiza lateralizado, ya que la Fed se muestra cautelosa y reticente a una flexibilización prematura.

- Las probabilidades de un recorte en septiembre disminuyen ligeramente, pero siguen siendo altas.

El Índice del Dólar estadounidense (DXY) se situó el martes en el nivel de 104.60 con leves pérdidas. En medio de señales de fuerte crecimiento y persistente inflación en EE.UU., los funcionarios de la Reserva Federal (Fed) siguen expresando cautela sobre una flexibilización prematura.

La atención del mercado se desplaza constantemente hacia la próxima publicación de las Minutas del Comité Federal de Mercados Abiertos (FOMC) el miércoles y los datos de nivel medio el jueves y el viernes, incluidos los PMI de S&P y los pedidos de bienes duraderos.

Resumen diario de los movimientos en los mercados: El DXY baja ligeramente mientras los mercados esperan las Minutas del FOMC

- Los funcionarios de la Fed expresan su preocupación por precipitarse en la flexibilización en medio de unas condiciones financieras relajadas y abogan continuamente por un enfoque cauteloso hacia los recortes de tipos.

- Las previsiones de los mercados apuntan actualmente a un 75% de posibilidades de que la Fed baje los tipos en su reunión de septiembre, unas probabilidades que se han reducido ligeramente tras haber sido descontadas la semana pasada.

- Cualquier nueva pista sobre las actas de la reunión de mayo del FOMC o el resultado de los PMI de mayo del S&P Global o los pedidos de bienes duraderos de abril podrían generar volatilidad en la dinámica del USD.

Análisis técnico del DXY: Persiste el equilibrio entre alcistas y bajistas en el DXY, mientras los inversores esperan una dirección

Los indicadores del gráfico diario reflejan un estado de equilibrio para el Índice del Dólar estadounidense. El RSI se mantiene plano, lo que indica que no hay un claro predominio entre el impulso comprador y el vendedor. Sin embargo, se mantiene en territorio negativo, lo que podría sugerir una tendencia bajista general, pero no decidida. La divergencia de convergencia de medias móviles (MACD) muestra barras rojas planas, lo que insinúa que el sentimiento bajista se mantiene firme.

A pesar de la creciente presión vendedora que empuja al par por debajo de la media móvil simple (SMA) de 20 días, sigue manteniéndose por encima de las SMA de 100 y 200 días. Aunque el mercado parece esperar una dirección, la capacidad del índice para mantenerse por encima de las SMA de 100 y 200 días muestra una demanda persistente cada vez que el DXY cae, lo que pone de relieve un panorama más alcista.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/CHF lleva todo el año en un canal ascendente con sesgo alcista.

- Una ruptura por debajo de la base del canal el 14 de mayo puso en duda la tendencia alcista.

- El par se encuentra ahora en un punto crítico: una mayor debilidad confirma una reversión; la fortaleza, una continuación dentro del canal.

El USD/CHF se encuentra en una encrucijada crítica en su evolución técnica. Mientras que la tendencia alcista se mantiene intacta, el par es vulnerable a una reversión si una mayor debilidad resulta en un movimiento bajista significativo.

USD/CHF Gráfico diario

El par ha estado subiendo en un canal desde principios de 2024. En el gráfico diario se observa una tendencia alcista, que es el marco temporal utilizado para evaluar la tendencia a medio plazo. Dada la sabiduría recibida de que "la tendencia es tu amiga", la tendencia alcista debería continuar.

A corto plazo, las perspectivas son menos claras, ya que el 14 de mayo el precio rompió al cierre por debajo de la línea roja inferior del canal ascendente. Ahora es discutible si la tendencia alcista a corto plazo sigue intacta o si se desarrolla una nueva tendencia bajista.

Tras la ruptura de la línea de tendencia, el USD/CHF cayó hasta un mínimo de 0.8988 el 16 de mayo antes de recuperarse y volver a subir hasta la parte inferior de la línea de tendencia en los máximos del día actual de 0.9117.

Es posible que esta recuperación represente lo que se conoce como un "throwback" en términos técnicos. Si es así, el precio probablemente bajará después de "despedirse" de la parte inferior de la línea de tendencia, aunque esta vez con más vigor.

En tal caso, una ruptura por debajo de los mínimos de 0.8988 confirmaría una inversión de la tendencia a corto plazo y daría lugar a una extensión sustancial a la baja, con un objetivo inicial situado probablemente en 0.8878, donde convergen las medias móviles simples (SMA) de 100 y 200 días.

Alternativamente, una ruptura dentro del canal reafirmaría el dominio de la tendencia alcista y anularía la ruptura a la baja del canal que se produjo el 14 de mayo.

Un movimiento de este tipo tendría que romper de forma clara y decisiva dentro del canal en una base de cierre, probablemente con una vela verde larga o tres velas verdes seguidas, la definición de "definitivo" en términos técnicos.

Si se produce dicha recuperación, significará que la ruptura por debajo de la línea de tendencia roja fue probablemente una "falsa ruptura" y que la tendencia alcista permanece intacta. Sería de esperar que dicho movimiento se acercara a los máximos del año en 0.9225.

- El GBP/USD sube, con los compradores buscando una ruptura clara del máximo semanal.

- Los niveles de resistencia clave se sitúan en 1.2803 y el máximo anual en 1.2893.

- La Libra puede volverse bajista si cae por debajo de 1.2681.

La Libra esterlina registró ganancias minúsculas frente al Dólar estadounidense en las primeras operaciones de la sesión norteamericana. El sentimiento de los inversores es optimista, ya que la mayoría de los índices bursátiles de EE.UU. están subiendo, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo, y el Dólar se mantuvo prácticamente sin cambios frente a una cesta de sus pares. Por lo tanto, el par GBP/USD cotiza en 1.2719, subiendo un 0.11% en el día.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP/USD muestra un claro sesgo alcista a corto plazo. Aunque todavía tiene que marcar un nuevo máximo semanal por encima de los 1.2725 del lunes, esto podría allanar el camino para nuevas ganancias significativas.

El momentum favorece a los compradores, como muestra el Índice de RSI, que se encuentra en territorio alcista, aunque está a punto de volverse sobrecomprado.

Si los compradores del GBP/USD recuperan 1.2725, esto podría exacerbar un repunte hasta el siguiente máximo pivote en 1.2803, el máximo del 21 de marzo. Una vez superado, la siguiente resistencia sería el máximo anual en 1.2893.

Por el contrario, el par podría apuntar a la baja si registra un cierre diario por debajo del mínimo del 20 de mayo en 1.2681. De esta manera, la media móvil de 100 días (DMA) se situaría en 1.2634, seguida de la DMA de 50 días en 1.2583.

GBP/USD Acción del precio - Gráfico diario

Precios de la Libra Esterlina hoy

La siguiente tabla muestra el cambio porcentual de la Libra Esterlina (GBP) contra las divisas listadas hoy. La libra esterlina fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.02% | -0.14% | -0.17% | 0.13% | -0.10% | 0.07% | -0.09% | |

| EUR | 0.02% | -0.13% | -0.14% | 0.13% | -0.08% | 0.07% | -0.07% | |

| GBP | 0.14% | 0.13% | -0.04% | 0.28% | 0.04% | 0.20% | 0.05% | |

| JPY | 0.17% | 0.14% | 0.04% | 0.31% | 0.07% | 0.22% | 0.08% | |

| CAD | -0.13% | -0.13% | -0.28% | -0.31% | -0.23% | -0.07% | -0.23% | |

| AUD | 0.10% | 0.08% | -0.04% | -0.07% | 0.23% | 0.16% | 0.03% | |

| NZD | -0.07% | -0.07% | -0.20% | -0.22% | 0.07% | -0.16% | -0.15% | |

| CHF | 0.09% | 0.07% | -0.05% | -0.08% | 0.23% | -0.03% | 0.15% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige la libra esterlina de la columna de la izquierda y se desplaza por la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que aparece en el recuadro representará GBP (base)/USD (cotización).

- El USD/CLP marcó un mínimo 885.62 el día de hoy, en una sesión con bajo volumen.

- El Peso chileno continúa con la tendencia bajista favoreciéndose de los precios altos del cobre.

El USD/CLP inició la sesión europea en 890.70 y registró un mínimo en 885.62 durante la sesión americana del día de hoy. Actualmente, está cotizando en 887.06 en una jornada en la que los inversores se muestran expectantes ante los discursos de los miembros de la Fed y un posible efecto en el Índice del Dólar.

El Peso chileno se aprecia por séptimo día consecutivo

Algunos factores que influyen en la apreciación del Peso chileno son los altos precios del cobre (al ser el primer productor del mundo), la depreciación del Dólar en el corto plazo y las convocatorias atraer inversión extranjera directa enfocada en el litio. Se espera que estos factores continúen en sintonía para mantener la apreciación del Peos chileno.

Niveles técnicos en el Peso chileno

El primer soporte en el largo plazo está en 838.89, punto pivote del 2 de noviembre del 2023, el segundo soporte está en 766.33, mínimo del 2 de febrero del 2023. La resistencia más cercana está en 990.00, máximo del 26 de febrero en confluencia con el retroceso al 23.6% de Fibonacci. De continuar la tendencia bajista es probable consolide en el Nodo de Alto Volumen localizado en 795.00 dado por el Perfil de Volumen.

Gráfico semanal del Peso Chileno

- El NZD/USD se mantiene lateral con la vista puesta en la decisión política del RBNZ.

- Se espera que el RBNZ mantenga estables los tipos de interés.

- Los funcionarios de la Fed no confían en el avance del proceso de desinflación.

El par NZD/USD se consolida en un rango estrecho de 0.6100-0.6140 desde hace tres sesiones. Se espera que el NZD/USD encuentre dirección tras el anuncio de la decisión sobre los tipos de interés por parte del Banco de la Reserva de Nueva Zelanda (RBNZ), previsto para el miércoles.

Se espera que el RBNZ mantenga el tipo de interés oficial en el 5.5%. Por lo tanto, los inversores se centrarán en la orientación de los tipos de interés. Teniendo en cuenta la elevada inflación en la región neozelandesa, se espera que el RBNZ mantenga los tipos de interés de forma estable durante más tiempo. Actualmente, los mercados financieros esperan que el RBNZ pase a la normalización de la política en 2025.

Mientras tanto, el Dólar estadounidense mantiene el soporte crucial de 104.50 ya que las autoridades de la Reserva Federal (Fed) apoyan el mantenimiento de los tipos de interés en sus niveles actuales durante un periodo más largo. A primera hora de la sesión americana, el presidente de la Fed de Atlanta, Raphael Bostic, comentó que no tiene prisa por recortar los tipos y que quiere estar seguro de que la inflación no volverá a repuntar antes de plantearse una bajada de tipos. Cuando se le preguntó sobre el calendario para los recortes de tipos, Bostic dijo que no los ve antes del cuarto trimestre de este año.

El par NZD/USD amplía su recuperación hasta el retroceso de Fibonacci del 50% (trazado desde el máximo del 26 de diciembre en 0.6410 hasta el mínimo del 19 de abril en torno a 0.5850) en 0.6130 en el marco temporal diario. Las perspectivas a corto plazo del activo neozelandés han mejorado, ya que las medias móviles exponenciales (EMA) de 20 y 50 días se sitúan en torno a 0.6017. El RSI de 14 periodos se ha desplazado cómodamente hacia el rango alcista de 60.00-80.00, lo que sugiere que el impulso se ha inclinado al alza.

Un movimiento alcista por encima del máximo del 9 de febrero en 0.6160 impulsará al par hacia un retroceso del 61.8% en 0.6200, seguido del máximo del 15 de enero cerca de 0.6250

Por el contrario, se producirían nuevas caídas si el par rompiera por debajo del máximo del 4 de abril en torno a 0.6050. Esto arrastraría al activo hacia el soporte psicológico de 0.6000 y el máximo del 25 de abril en 0.5969.

NZD/USD gráfico diario

- El par AUD/USD podría estar formando un patrón de continuación alcista en el gráfico de cuatro horas.

- Una ruptura por encima del máximo de 0.6714 podría confirmar la continuación de la tendencia alcista a corto plazo.

- Una ruptura por debajo de la línea de tendencia roja pondría en duda la tendencia alcista dominante.

El AUD/USD está subiendo dentro de un canal en una tendencia alcista a corto plazo que tiende a extenderse, dado el viejo adagio de que "la tendencia es tu amiga".

El Dólar autraliano podría estar formando un patrón de continuación alcista en el gráfico de cuatro horas.

Una ruptura por encima de la parte superior de la consolidación que representa el "cuadrado de banderín" (rectángulo sombreado en el gráfico inferior) y los máximos de 0.6714 del 16 de mayo, confirmaría la activación del banderín alcista y una continuación de la tendencia alcista a corto plazo hasta un objetivo inicial en 0.6728. Una mayor tendencia alcista podría incluso llevar al precio hasta 0.6788.

AUD/USD Gráfico de 4 horas

El Dólar autraliano se encuentra en una tendencia alcista a corto plazo indicada por los máximos y mínimos crecientes en el gráfico de 4 horas desde los mínimos del 19 de abril.

Una ruptura decisiva por debajo de la línea de tendencia roja sería una señal bajista que podría denotar un cambio de tendencia a corto plazo.

Decisiva se caracterizaría como una ruptura que fuera acompañada de una vela roja larga que cerrara cerca de su mínimo o de tres velas rojas seguidas que atravesaran la línea de tendencia.

- En el Dólar estadounidense, los mercados empiezan a tener en cuenta el retraso de la primera bajada de tipos de la Fed.

- El Dólar está empezando a recuperarse un poco de la afluencia de activos refugio.

- El Índice del Dólar estadounidense se mantiene en torno a 104.50, aunque comienza a moverse al alza.

El Dólar estadounidense (USD) está subiendo modestamente con los comentarios de miembros de la Fed, medido por el Índice del Dólar (DXY), sin una dirección clara visible para esta semana después del estancamiento del lunes. Los mercados están un poco alborotados, con encuestas recientes que indican que el expresidente de EE.UU. Donald Trump ganaría si las elecciones se celebraran hoy, mientras que las acciones descienden antes de las ganancias de Nvidia el miércoles. Si a esto le añadimos el nuevo discurso de los portavoces de la Fed, la jornada de hoy podría ser agitada.

En cuanto a los datos económicos, no hay indicadores de primer orden programados para hoy, y la atención se centrará, como ya se ha mencionado, en la Reserva Federal (Fed). El lunes, los mercados ya escucharon a muchos miembros de la Fed, aunque el mensaje fue muy unificado en la línea de que la Fed aún puede hacer lo que considere oportuno para domar las presiones inflacionistas. Por supuesto, los mercados no se tragan la idea de que haya otra subida de tipos en el horizonte, aunque la postura de "estabilidad durante un poco más de tiempo" ya está totalmente descontada.

Resumen diario de los movimientos de los mercados: Los funcionarios de la Fed dicen lo mismo

- El índice Redbook estadounidense de la semana que termina el 17 de mayo baja del 6.3% al 5.5%.

- Algunos integrantes de la Fed darán declaraciones: Cerca de las 23:00 GMT, el Presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, moderará un discurso de apertura en la cena de la Conferencia sobre Mercados Financieros de la Fed de Atlanta. Le acompañarán la presidenta del Banco de la Reserva Federal de Boston, Susan Collins, y la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester.

- Tras un comienzo bastante tranquilo para las acciones estadounidenses, los números rojos empiezan a perfilarse más. Las acciones estadounidenses están asumiendo el rendimiento negativo para este martes de Europa y Asia anteriormente.

- La herramienta Fedwatch de CME sugiere una probabilidad del 96.4% de que en junio siga sin haber cambios en el tipo de los fondos federales de la Reserva Federal. Las probabilidades han cambiado para septiembre, ya que la herramienta muestra una probabilidad del 49.6% de que los tipos se sitúen 25 puntos básicos por debajo de los niveles actuales.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.40%, en el centro del rango de esta semana.

Análisis técnico del Índice del Dólar estadounidense: Toda la atención está más bien en el miércoles

El Índice del Dólar estadounidense (DXY) cotiza mixto el martes, con los mercados conteniendo la respiración a la espera de los resultados de Nvidia del miércoles. El hecho de que la publicación de las ganancias de un solo valor sea el acontecimiento más importante demuestra que no hay grandes catalizadores que den algún sentido de dirección a los mercados. Sin embargo, está claro que, desde hace algunas semanas, los mercados se han alegrado de nuevo de dirigirse hacia el apetito de riesgo, que se acumula en una relajación general del Dólar estadounidense.

Al alza, el índice DXY ya se encuentra cerca de un fuerte nivel de resistencia. El primer nivel a recuperar es la media móvil simple (SMA) de 55 días en 104.72. Más arriba, los siguientes niveles a considerar son 105.12 y 105.52.

A la baja, la SMA de 100 días en torno a 104.20 es el último soporte del descenso. Una vez que se rompa ese nivel, se formará una bolsa de aire entre 104.11 y 103.00. Si el descenso del Dólar estadounidense persiste, el mínimo de marzo en 102.35 y el mínimo de diciembre en 100.62 son niveles a tener en cuenta.

- El S&P 500 está operando en 5.300, a escasa distancia del máximo histórico de 5.324 alcanzado el día de ayer.

- Los discursos de los miembros de la Fed continúan el día de hoy con Thomas Barkin, Christopher Waller, John Williams, Michael Barr, Raphael Bostic, Loretta Mester y Susan Collins.

El S&P 500 abrió la sesión europea marcando un máximo en 5.313, encontrando vendedores agresivos y llevando el mercado a un mínimo del día en 5.300. Los inversionistas están atentos a los discursos del día de hoy por parte de los miembros de la Fed.

Los discursos de los miembros de la Fed saturan la jornada

Christopher Waller, miembro de la Junta de Gobernadores de la Fed, declaró que necesita ver varios meses de buenos datos de inflación antes de apoyar una flexibilización de la política monetaria. Por otra parte, Raphael Bostic, presidente de la Reserva Federal de Atlanta, mencionó que la máxima prioridad de la Fed es que la inflación disminuya a un ritmo relativamente lento al 2% y no esperaría una bajada de tipos antes del cuarto trimestre. Los inversores seguirán con cautela las posturas de Loretta J. Mester, directora ejecutiva de la Reserva Federal de Cleveland y de Susan M. Collins presidenta de la Reserva Federal de Boston.

El mercado también se prepara para las minutas de la Fed que se publicarán al cierre de la sesión americana el miércoles 22 de mayo, se espera una reacción importante en los principales índices bursátiles.

Niveles técnicos en el S&P 500

La primera resistencia la encontramos en 5.314, dada por los puntos pivote en convergencia con el retroceso al 23.6% de Fibonacci. La segunda resistencia está en 5.324, máximo histórico alcanzado el día de ayer. El primer soporte se ubica en 5.290, dado por el retroceso al 78.6% de Fibonacci. El segundo soporte lo encontramos en el mínimo de la sesión del 17 de mayo en 5.282.

Gráfico de 15 minutos S&P 500

- El USD/JPY muestra fortaleza por encima de 156.00 ya que la Fed mantiene un tono de línea dura sobre las perspectivas de los tipos de interés.

- Raphael Bostic, presidente de la Fed de la Atlanta, prefiere esperar con los tipos de interés actuales para confiar en el progreso de la desinflación.

- Las autoridades japonesas siguen preocupadas por la debilidad de la inflación inducida por el Yen.

El par USD/JPY extiende su racha ganadora por cuarta sesión el martes. El activo se fortalece ya que el Dólar estadounidense parece estabilizarse debido al respaldo de los funcionarios de la Reserva Federal (Fed) a mantener los tipos de interés en sus niveles actuales durante un período más largo.

El sentimiento de los mercados se torna ligeramente incierto, ya que los responsables de la Fed consideran que un descenso puntual de los datos de inflación en Estados Unidos es insuficiente para reforzar su confianza en que las presiones sobre los precios volverán a la tasa deseada del 2%. El lunes, el vicepresidente de la Fed, Philip Jefferson, declaró que es demasiado pronto para predecir que el reciente descenso de las presiones inflacionistas será duradero.

En la sesión americana del martes, la comunicación del Gobernador de la Fed, Christopher Waller, y del presidente de la Fed de Atlanta, Raphael Bostic, fue clara en el sentido de que quieren ver más datos buenos sobre la inflación antes de apoyar la normalización de la política monetaria. Bostic, de la Fed, dijo que esperará más tiempo para el recorte de tipos, para estar seguro de que la inflación no volverá a rebotar.

Cuando se le preguntó por un calendario concreto para la bajada de tipos, Bostic dijo que no espera que sea antes del cuarto trimestre de este año. En cuanto a las perspectivas de inflación, Bostic comentó que los empresarios han experimentado un descenso en la capacidad de fijación de precios, pero confían en las perspectivas económicas.

Si tenemos en cuenta los futuros a un día, se espera que el S&P 500 abra con un tono entre plana y negativa. El Índice del Dólar estadounidense (DXY), que sigue la cotización del USD frente a seis divisas principales, sube hasta 104.70. el rendimiento del Tesoro estadounidense a 10 años ha repuntado hasta el 4.42%.

En el frente de Tokio, el Ministro de Finanzas japonés, Shunichi Suzuki, mostró su preocupación por el aumento de las presiones sobre los precios que se inspiran en la debilidad del Yen japonés. Suzuki declaró: "Uno de nuestros principales objetivos es lograr aumentos salariales que superen la subida de los precios", y añadió: "Por otro lado, si los precios siguen siendo altos, será difícil alcanzar este objetivo aunque suban los salarios".

Esta semana, el par USD/JPY bailará al son de las Minutas de la reunión de mayo del Comité Federal de Mercado Abierto (FOMC) y de los datos del Índice de Precios al Consumo (IPC) de abril en Japón, que se publicarán el miércoles y el viernes.

El gobernador de la Reserva Federal, Christopher Waller, dijo el martes que necesita ver varios meses más de buenos datos de inflación antes de sentirse cómodo para apoyar una flexibilización de la política, según Reuters.

Declaraciones destacadas

"La excepción sería un debilitamiento significativo del mercado laboral".

"Probablemente no sean necesarios nuevos aumentos del tipo de interés oficial".

"Los datos de inflación de abril sugieren que probablemente se haya reanudado el avance hacia el objetivo del 2%, pero el progreso fue modesto".

"Los datos sugieren que la inflación no se está acelerando".

"La economía parece evolucionar más cerca de lo que esperaba la Fed".

"Los datos sobre el gasto y el mercado laboral sugieren que la política monetaria está en un punto adecuado para presionar a la baja la inflación".

"El crecimiento de los salarios sigue siendo algo mayor de lo deseado, pero no tanto".

"Vigilaremos de cerca cómo se comportan las compras finales domésticas privadas en el segundo trimestre".

"Las tasas de morosidad de las tarjetas de crédito y los préstamos para automóviles sugieren que algunos consumidores están bajo presión".

Reacción de los mercados

El Índice del Dólar estadounidense se mantiene en su rango diario ligeramente por encima de 104.50 tras estos comentarios.

El presidente de la Reserva Federal de Atlanta, Raphael Bostic, afirmó el martes que la política monetaria restrictiva está afectando a los sectores sensibles a los tipos y retrasando la inversión, según Reuters.

Declaraciones destacadas

"Las empresas confían en la fortaleza subyacente de la economía; en los próximos uno o dos años debería mantenerse la solidez de los resultados".

"La eficacia de la política monetaria puede ser más débil que en el pasado, pero eso no significa que no esté teniendo ningún impacto".

"La máxima prioridad de la Fed es que la inflación vuelva al 2%".

"Espero que la inflación disminuya pero de forma relativamente lenta, no esperaría una bajada de tipos antes del cuarto trimestre".

"Ya no se oye hablar de dificultades en las cadenas de suministro; la esperanza es que continúe la deflación de bienes".

"La próxima revisión del marco será contundente, dado el número de preguntas abiertas sobre la economía y la política".

"Aunque las empresas confían en la economía, no sienten que tengan el mismo poder de fijación de precios que hace 6 meses".

"La Fed debe ser prudente sobre su primer movimiento de política monetaria, puede que tenga que ser más tarde para no avivar la exuberancia contenida de la inversión y otros gastos."

"Preferiría esperar más tiempo para un recorte de tipos para asegurarse de que la inflación no empieza a rebotar".

"No tengo prisa por bajar los tipos; quiero asegurarme de que la relajación de la política es inequívoca".

Reacción de los mercados

El Índice del Dólar estadounidense subió tras estos comentarios y se situó en 104,68 puntos, subiendo un 0.1% en el día.

- El USD/MXN cae a su nivel más bajo desde el pasado 12 de abril en 16.52.

- El Dólar repunta con las declaraciones de Raphael Bostic y Christopher Waller, miembros de la Fed.

- Las Minutas del FOMC y los datos mexicanos de inflación y PIB podrían desencadenar volatilidad en el par.

El USD/MXN está cayendo por tercera jornada consecutiva. Aunque el par se ha movido este martes en un rango muy estrecho, el leve movimiento bajista le ha llevado a marcar un nuevo mínimo de cinco semanas y media en 16.52. Al momento de escribir, el par cotiza sobre 16.55, plano en el día.

El Dólar sube a máximos de dos día tras las declaraciones de los miembros de la Reserva Federal

El Índice del Dólar (DXY) ha repuntado en la última hora, elevándose a 104.76 puntos, su nivel más alto desde el viernes 17 de mayo. El repunte del índice se ha producido después de los comentarios de línea dura de Raphael Bostic y Christopher Waller, ambos miembros de la Fed. Bostic, presidente de la Reserva Federal de Atlanta, ha señalado que el banco central debe ser cauto sobre su primer movimiento de política monetaria, apuntando que no esperaría un recorte de los tipos de interés antes del cuarto trimestre. Por su parte, Waller, gobernador de la Fed, ha declarado que se necesitan algunos meses consecutivos con buenas cifras de inflación antes de respaldar un giro en la política monetaria.

Más tarde en el día, se esperan los comentarios de Loretta Mester y Susan M. Collins, presidentas de la Fed de Cleveland y Boston, respectivamente.

Más adelante en la semana, el foco estará en las Minutas de la Fed del miércoles, y en los datos de inflación de la primera parte de mayo de México, que se publicarán junto al PIB del primer trimestre el jueves.

USD/MXN Niveles de precio

El par continúa inmerso en un canal descendente en gráfico horario. Un quiebre del actual mínimo en 16.52 podría desencadenar un movimiento bajista en dirección a 16.26, mínimo del 2024 registrado el pasado 9 de abril. Por debajo de este nivel, el soporte principal estaría en la zona de 16.07/16.00, donde están respectivamente los suelos de agosto de 2015 y la zona psicológica.

Al alza, la primera resistencia aparece en la media móvil de 100 en 16.64. Por encima, habrá una resistencia intermedia en 16.90, techo de la pasada semana, antes de tomar impulso a la barrera principal en la zona psicológica de 17.00.

El Peso colombiano alcanzó ayer lunes máximos de un mes en 3.807,18, y este martes ha abierto la jornada no muy alejado de esta región. El USD/COP ha subido hoy a un máximo diario de 3.830,42 y ha tocado un suelo de 3.815,63.

Al momento de escribir, el USD/COP cotiza sobre 3.827,77, ganando un 0.23% en el día.

Foco en la balanza comercial de Colombia

- Fedesarrollo publicó ayer la Encuesta de Opinión Financiera, que ha apuntado que se espera que la economía colombiana crezca un 1.4% en 2024, mejorando el 1.3% proyectado hace un mes. Respecto a la inflación, se prevé que llegue a fin de año en el 5.60%, por encima del 5.51% proyectado en abril. Finalmente, se espera que el cambio del Dolar con el Peso colombiano alcance los 4.000 a finales de 2024.

- Hoy Colombia publicará el dato de balanza comercial de marzo. En febrero, el dato mostró un déficit de 762.5M de dólares.

- Las Minutas de la Fed que se publicarán mañana miércoles, podrían determinar la dirección del par a finales de semana, ya que pueden generar movimientos en el Dólar.

Indicador económico

Balanza comercial

La balanza comercial, publicada por el Departamento Administrativo Nacional de Estadística (DANE), es la diferencia que existe entre el total de las exportaciones e importaciones de un país.

Leer más.

- El precio del Oro está corrigiendo a la baja tras tocar un máximo histórico de 2.450$ el lunes.

- El retroceso parece deberse a la reticencia de los bancos centrales a bajar los tipos de interés.

- La divergencia bajista en el gráfico diario podría indicar una corrección más profunda.

El precio del Oro (XAU/USD) retrocede hasta los 2.420$ el martes, ya que los comentarios de los responsables políticos de los bancos centrales de todo el mundo revelan una reticencia a comprometerse a bajar los tipos de interés. El metal precioso tiende a comportarse mal en un entorno de tipos de interés más altos debido a los rendimientos que los inversores pueden obtener permaneciendo en efectivo o en bonos.

Sin embargo, las persistentes preocupaciones geopolíticas derivadas de los conflictos en Oriente Próximo y Ucrania están actuando como contrapeso positivo para el precio del Oro. El acaparamiento de oro por parte de los mercados emergentes y los bancos centrales de los países BRICS como póliza de seguro contra las sanciones occidentales, que suelen afectar a las reservas de Dólar estadounidense (USD) o Euro (EUR), es otro factor de soporte.

El precio del Oro retrocede tras el cambio de perspectivas de los tipos de interés

El precio del Oro retrocede el martes después de que los banqueros centrales de EE.UU. y Australia no sólo se nieguen a comprometerse a bajar los tipos de interés, sino que también discutan la posibilidad de subirlos.

El lunes, la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, afirmó que la Fed podría "incluso subirlos (los tipos)" si aumentaba la inflación, y que "ya no era apropiado" esperar que la Fed realizara tres recortes este año.

El martes por la mañana, el Banco de la Reserva de Australia (RBA) publicó las actas de su reunión de mayo, en las que se revelaba que el consejo de gobernadores había debatido la posibilidad de subir los tipos de interés. Era la primera vez en muchos meses que hablaban de endurecer la política monetaria.

Análisis técnico: El precio del Oro retrocede, RSI divergente

El precio del Oro (XAU/USD) ha retrocedido desde máximos históricos en torno a 2.450$ el martes después de formar un patrón de velas japonesas Shooting Star el lunes. Este patrón de velas japonesas se produce cuando el precio alcanza un nuevo máximo y luego retrocede para cerrar cerca de su mínimo. Es una señal bajista después de una tendencia alcista, especialmente cuando va seguida de una vela japonesa roja bajista al día siguiente, como es el caso actualmente. Si el martes termina como un día rojo bajista, podría ser una señal de una corrección más profunda por venir.

Sin embargo, si el martes termina como un día verde alcista, se reducirá la importancia de la estrella fugaz y podría ser una señal de que la tendencia alcista dominante es más probable que continúe.

XAU/USD Gráfico diario

El RSI muestra una aguda divergencia bajista con el precio en el gráfico diario, proporcionando más pruebas de que una corrección puede estar a punto de desarrollarse. A pesar de que el precio del Oro superó el máximo del 12 de abril para hacer un máximo más alto el 20 de mayo, el RSI no logró hacer un máximo más alto. Esta es una indicación bajista, que sugiere una mayor probabilidad de que se produzca un retroceso.

Si se produce una corrección, el Oro probablemente caerá hasta el soporte de la línea de tendencia alcista en 2.360$.

Sin embargo, las tendencias del metal precioso a corto, medio y largo plazo son alcistas, y dado el viejo adagio de que "la tendencia es tu amiga", las probabilidades favorecen una eventual recuperación incluso si se produce una corrección.

Si rompe por encima del nuevo máximo histórico de 2.450$, es probable que el rally continúe hacia el siguiente objetivo, el nivel psicológicamente significativo de 2.500$.

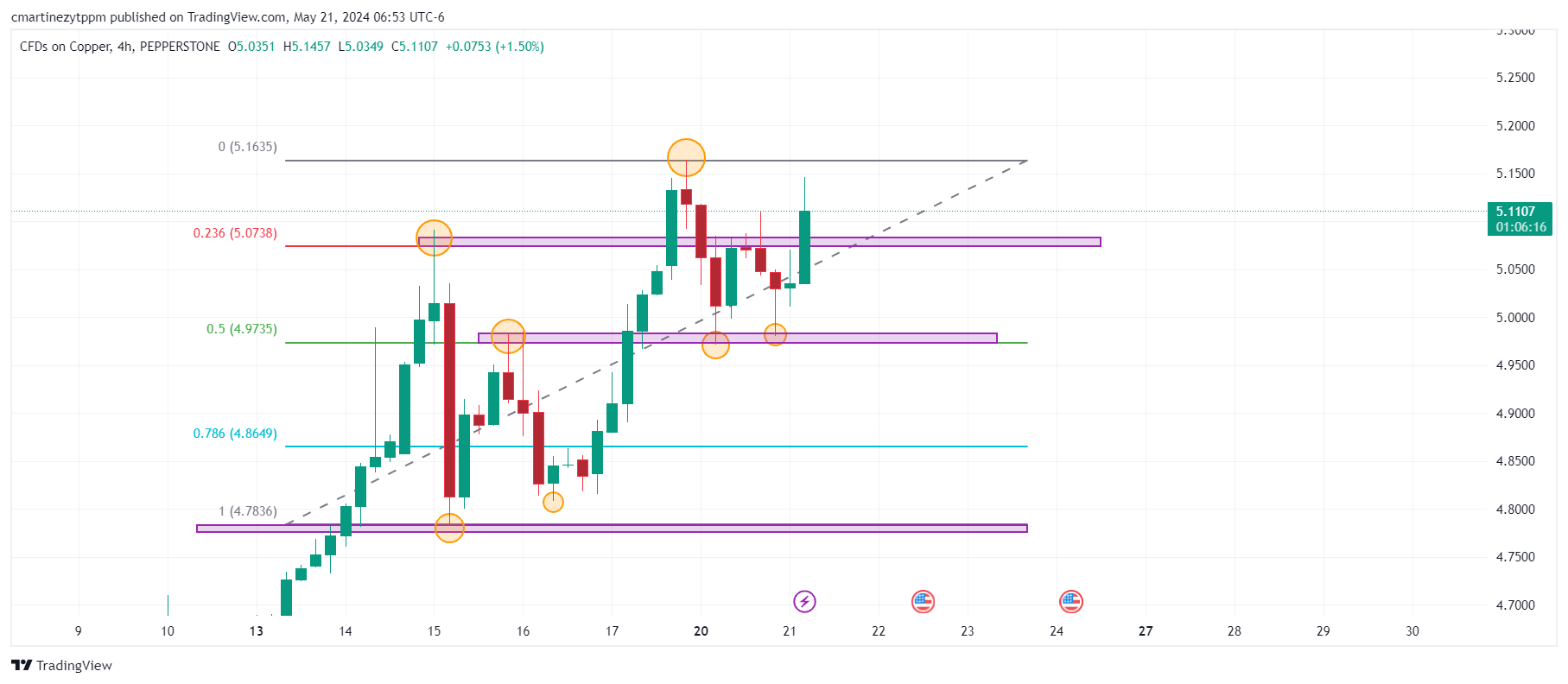

- El cobre reaccionó al alza en 4.98 dólares por libra, buscando nuevos máximos históricos.

- Los inversores confían en las medidas económicas de China para aumentar la demanda del metal.

El cobre encontró compradores agresivos que defendieron 4.98 $ al cierre de la sesión americana del día de ayer. Hoy, el metal ha marcado un mínimo en 5.01 $, rebotando y alcanzando un máximo del día en 5.14 $. Actualmente, el cobre cotiza en 5.12 $, ganando un 0.94% diario.

Los inversionistas mantienen el ánimo en el cobre a pesar de una demanda moderada

Las últimas lecturas de la demanda del cobre han sido moderadas, por lo que China enfocó parte de su plan económico en mejorar su sector inmobiliario y así, aumentar la demanda de la materia prima. Los especuladores se encuentran animados y pretenden superar el máximo histórico alcanzado el 19 de mayo en 5.16 $.

Niveles técnicos en el cobre

El cobre ha reaccionado al alza en un primer soporte en 4.98 $ en confluencia con los puntos pivote y el 50% de retroceso de Fibonacci. El segundo soporte se mantiene en el mínimo del 15 de mayo en 4.78 $. La resistencia más cercana está en el máximo histórico alcanzado el 19 de mayo en 5.16 $.

Gráfica de 4 horas en el cobre

La inflación en Canadá, medida por la variación del Índice de Precios al Consumo (IPC), descendió al 2,7% anual en abril, frente al 2,9% de marzo, según informó el martes Statistics Canada. Esta lectura coincidió con las expectativas del mercado.

Mensualmente, el IPC subyacente, que excluye los precios volátiles de los alimentos y la energía, se mantuvo sin cambios, mientras que el IPC general subió un 0,5%. Por su parte, el Índice de Precios al Consumo subyacente del Banco de Canadá aumentó un 1,6% anual, por debajo del crecimiento del 2% registrado en marzo.

Reacción de los mercados

El par USD/CAD subió inmediatamente y se situó en 1,3659, ganando un 0,25% diario.

PRECIOS Dólar Canadiense Hoy

La siguiente tabla muestra el cambio porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la moneda más débil frente al Franco Suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.03% | -0.06% | -0.02% | 0.09% | -0.10% | 0.05% | -0.12% | |

| EUR | 0.03% | -0.02% | 0.03% | 0.09% | -0.07% | 0.05% | -0.09% | |

| GBP | 0.06% | 0.02% | 0.06% | 0.14% | -0.05% | 0.09% | -0.07% | |

| JPY | 0.02% | -0.03% | -0.06% | 0.10% | -0.10% | 0.04% | -0.11% | |

| CAD | -0.09% | -0.09% | -0.14% | -0.10% | -0.18% | -0.05% | -0.21% | |

| AUD | 0.10% | 0.07% | 0.05% | 0.10% | 0.18% | 0.13% | 0.00% | |

| NZD | -0.05% | -0.05% | -0.09% | -0.04% | 0.05% | -0.13% | -0.16% | |

| CHF | 0.12% | 0.09% | 0.07% | 0.11% | 0.21% | -0.00% | 0.16% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar canadiense en la columna de la izquierda y se desplaza por la línea horizontal hasta el Dólar estadounidense, la variación porcentual que aparece en el recuadro representará CAD (base)/USD (cotización).

El Dólar canadiense FAQs