- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- La subida del Dólar impulsada por la Fed ha sido efímera.

- La Fed se inclina por futuros recortes de tipos y la caída del Dólar resulta pasajera.

- El PMI manufacturero europeo cae, el PMI de servicios estadounidense se contrae.

El jueves, el par EUR/USD retrocedió tres cuartos de punto porcentual y terminó en 1.0850. El repunte del miércoles, impulsado por la Fed, resultó ser más un latigazo que una ruptura de carácter para los mercados, y la Fibra está firmemente anclada de nuevo en un territorio de consolidación familiar a corto plazo.

El Euro (EUR) retrocedió rápidamente en las primeras operaciones del jueves, después de que las cifras del Índice de Gerentes de Compras (PMI) del continente europeo sacudieran a los inversores. El PMI manufacturero alemán de marzo cayó a su nivel más bajo en cinco meses (41.6), mientras la confianza empresarial sigue debilitándose. Se esperaba que el componente manufacturero de Alemania subiera hasta 43.1 desde 42.5, y el resultado negativo hundió el repunte del componente PMI de servicios de Alemania, que se situó por encima de las expectativas en 49.8, superando la previsión de 49.8 y acercándose al nivel positivo de 50.0 tras el 48.3 del mes pasado.

Se esperaba que el PMI manufacturero paneuropeo HCOB se situara en 47,0, frente al 46,5 anterior, pero no cumplió las expectativas y se situó en 45,7, por debajo de las previsiones.

Los datos de EE.UU. también fueron mixtos, lo que ayudó a reforzar las ofertas de refugio en el Dólar. El índice PMI compuesto global de marzo de EE.UU. descendió ligeramente a 52.2 desde el 52.5 anterior, con un retroceso impulsado por un fallo en el componente PMI de servicios de EE.UU.. El PMI de servicios estadounidense de marzo cayó más de lo esperado y se situó en 51.7, frente al 52.0 previsto, tras el 52.3 de febrero.

La semana bursátil concluirá el viernes con las expectativas del IFO alemán, que se espera que mejoren ligeramente hasta 84.7 desde 84.1. En EE.UU., el viernes tendrá lugar una serie de discursos de los miembros de la Reserva Federal (Fed), al levantarse el periodo de suspensión de la última convocatoria de tipos de la Fed. El presidente de la Fed, Jerome Powell, encabezará la comparecencia de la Fed el viernes, con un discurso programado para las 13:00 GMT en un evento de Fed Listens en Washington, DC.

Perspectivas técnicas del EUR/USD

El par EUR/USD cayó desde los máximos alcanzados a primera hora del día en 1.09426, retrocediendo ocho décimas de arriba a abajo hasta tocar 1.08546. El par llegó al cierre de la sesión del jueves cerca de 1.0857.

El par se está atascando en la media móvil exponencial (EMA) de 200 períodos cerca de 1.0864, y el giro bajista del jueves deja al EUR/USD en riesgo de marcar un máximo inferior en el gráfico de 4 horas.

EUR/USD gráfico de 15 minutos

EUR/USD - Gráfico de 4 horas

- Los precios de la Plata registran una caída significativa hasta los 24.75$, cediendo más de un 3% en respuesta al fortalecimiento del dólar estadounidense.

- El análisis técnico revela un patrón envolvente bajista, a pesar de un reciente "cruce dorado", lo que indica señales mixtas para los operadores.

- El RSI indica una disminución de la presión compradora, lo que apunta a un posible giro bajista.

El precio de la Plata se desplomó el jueves en medio de un impulso de aversión al riesgo, que revigorizó al Dólar estadounidense. En consecuencia, el metal gris cayó más de 0.70$, perdiendo un 3.15%, mientras el par XAG/USD cotiza en 24.75$ tras alcanzar un máximo diario de 25.77$.

Análisis del precio del XAG/USD: Perspectiva técnica

Plata está siendo testigo de un retroceso, ya que la acción del precio ha formado un patrón gráfico "envolvente bajista" en el último par de días. Aunque la media móvil de 50 días (DMA) se ha situado por encima de la DMA de 200, formando una clásica "cruz dorada" que indica que los alcistas están ganando fuerza, el impulso sugiere lo contrario.

El índice de fuerza relativa (RSI) se sitúa justo por debajo de 60 tras alcanzar un máximo en torno a 70, lo que indica que persiste una moderada presión compradora. Sin embargo, el descenso del RSI desde niveles superiores sugiere que el impulso podría decaer y los bajistas ganar terreno.

Con el reciente retroceso, el precio ha retrocedido desde la resistencia cercana a los 26.00$. El soporte inmediato se encuentra cerca del máximo de 22 de diciembre convertido en soporte en 24.60$, seguido del nivel de 24.00$. Una ruptura de este último podría abrir un camino hacia la zona de 23.00$, marcada por los mínimos del ciclo anterior.

Por otro lado, un cierre diario del XAG/USD por encima de 25.00$ podría allanar el camino para desafiar los máximos anuales en 25.77$, seguido por el máximo del año pasado en 25.91$.

Acción del precio XAG/USD - Gráfico diario

- El Dow Jones alcanza su segundo máximo histórico en dos días.

- Las acciones estadounidenses suben en general en la segunda mitad de la semana bursátil.

- El DJIA sube un 0.8% el jueves, mientras los operadores amplían la apuesta por la Fed.

El índice Dow Jones de valores industriales (DJIA) alcanzó su segundo máximo histórico esta semana, con una subida de ocho décimas y un nuevo máximo histórico de 39.889,05 puntos, mientras las acciones estadounidenses ganan terreno en general. La confianza de los inversores está en alza después de que la Reserva Federal (Fed) mantuviera estables los tipos de interés en la reunión del Comité Federal de Mercado Abierto (FOMC) de marzo, celebrada el miércoles. Aun así, el presidente de la Fed, Jerome Powell, hizo un guiño a la probabilidad de que se produzcan recortes de tipos en el futuro, lo que ha disparado el apetito por el riesgo en los mercados.

De los 11 sectores que componen los mercados de acciones estadounidenses, todos menos dos terminaron el jueves en verde. El sector industrial subió un 1%, seguido de cerca por el sector financiero, que subió un 0,85%. Los sectores de Servicios Públicos y de Servicios de Comunicaciones tocaron fondo el jueves, con una caída del -0,21% y del -0.17%, respectivamente.

Noticias del Dow Jones

El Dow Jones subió casi 300 puntos de fondo el jueves, mientras el índice se acerca al nivel de los 40.000 puntos. El DJIA terminó el jueves justo por debajo de 39.800,00, pero manteniéndose firmemente en territorio récord y grabando en el índice el precio de cierre más alto de su historia.

De los 30 valores que cotizan en el DJIA, 11 terminaron el jueves en números rojos, con pérdidas contenidas en gran medida por debajo del medio punto porcentual, pero Apple Inc. (AAPL) fue el líder de pérdidas del día, que cedió más de un 4% para cotizar a 171,00 $ por acción después de que el Departamento de Justicia de EE.UU. anunciara que demandaba a la compañía acusándola de que el ecosistema del iPhone de Apple constituye un monopolio. El Departamento de Justicia acusó a Apple de prácticas anticompetitivas en múltiples áreas del negocio de telefonía móvil de la megacompañía. El ticker de AAPL ha bajado casi un 8% desde los recientes máximos históricos de 198.11$ alcanzados el pasado diciembre.

Goldman Sachs Group Inc. (GS) lideró el jueves las subidas del Dow Jones, con una subida del 4,35% en la jornada para cerrar justo por encima de los 413.70$ por acción. A GS le sigue Home Depot Inc. (HD), que subió más de un 2.8% para probar los 395.20$. Caterpillar Inc. (CAT) ganó algo más de un 2,5% para tocar los 363.56$ al cierre.

Perspectivas técnicas del Dow Jones de Industriales

El Dow Jones inició la sesión del jueves en EE.UU. con una brecha alcista, ya que los inversores se apresuraron a pujar por las acciones estadounidenses, alcanzando un nuevo máximo histórico en 39.889,05 puntos, antes de estabilizarse en una sesión lateral entre 39.840 y 39.820 puntos. El mínimo del día se estableció a primera hora de la sesión en 39.589,23 puntos.

Los vendedores que busquen cerrar el hueco alcista del jueves tendrán que arrastrar al índice por debajo de 39.520,00, lo que abriría al Dow Jones a un nuevo retroceso hasta el mínimo del último giro en la zona de 38.600,00 puntos.

Gráfico de 5 minutos del Dow Jones de Industriales

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- En el gráfico diario, los indicadores se consolidan, pero las perspectivas favorecen a los alcistas.

- En el gráfico horario, los indicadores se encuentran en rojo.

El par NZD/JPY cotiza actualmente en 91.60, ligeramente a la baja en la sesión del jueves. Los alcistas mantienen un fuerte dominio sobre el mercado, incluso en medio de la presión de venta transitoria, que no parece haber debilitado su movimiento con el par manteniéndose por encima de las medias móviles simples (SMA) de 20,100 y 200 días.

En el gráfico diario, el par NZD/JPY revela una afluencia de compradores que dominan el mercado, como indica ell índice de fuerza relativa (RSI) que avanza hacia territorio positivo. La última lectura en 55, se sitúa en la zona positiva, pero apunta a la baja, ya que los indicadores se consolidan. Mientras tanto, la divergencia de convergencia de medias móviles (MACD) revela una tendencia a la baja con barras rojas, lo que indica un impulso negativo constante pero debilitado.

NZD/JPY gráfico diario

El panorama horario ofrece una perspectiva más detallada. El RSI ha estado fluctuando alrededor del territorio negativo en las últimas horas, cayendo a 45 en la última hora. Esto sugiere un aumento de la presión de venta a corto plazo en comparación con la configuración diaria. Las barras rojas continuas del MACD así lo afirman, reflejando el impulso negativo representado en el RSI. Esto implica que los vendedores intervienen ya que los compradores parecen estar tomando beneficios.

NZD/JPY gráfico horario

En general, mientras que los toros están al mando de la tendencia general, el par podría ver alguna presión de venta adicional, ya que el impulso de venta está presente y los compradores podrían seguir tomando ganancias de las ganancias de los últimos dos días.

El aversión al riesgo volvió a los mercados el jueves y dio oxígeno al Dólar, mientras los inversores seguían adaptándose a la última reunión del Comité Federal de Mercado Abierto (FOMC) y a la idea de tres recortes de tipos por parte de la Fed este año. Por otra parte, el BoE mantuvo los tipos sin cambios y dio a entender que los recortes de tipos podrían producirse más adelante.

Esto es lo que hay que saber del viernes 22 de marzo:

El índice del USD (DXY) cotizó con fuertes ganancias y reanudó su tendencia alcista tras la caída del miércoles posterior al FOMC. No habrá eventos programados en la agenda de EE.UU. al final de la semana, aparte de los discursos de M. Barr y R. Bostic del FOMC.

El EUR/USD sucumbió al avance del dólar y retrocedió hasta la zona de 1.0850, desvaneciendo rápidamente el fuerte avance registrado en la sesión anterior. El 22 de marzo, Alemania publicará su Clima Empresarial IFO.

El par GBP/USD no pudo mantenerse en niveles superiores a 1.2800 y cayó hasta la zona de 1.2650 tras el fortalecimiento del Dólar y el tono moderado del BoE. El 22 de marzo, las ventas minoristas serán las protagonistas en el Canal de la Mancha, junto con la confianza del consumidor de Gfk.

El USD/JPY extendió su recuperación y volvió a coquetear con los máximos históricos cerca de 151.80, ya que los participantes del mercado continuaron vendiendo yenes tras la reunión del BoJ. El 22 de marzo, el calendario nacional incluye la tasa de inflación y las lecturas semanales de la inversión extranjera en bonos.

La firmeza del informe sobre el mercado laboral no impidió que el par AUD/USD cediera sus ganancias iniciales y terminara la sesión con modestas pérdidas. Las expectativas de inflación de los consumidores del RBA serán el centro de atención el 21 de marzo.

Los precios del WTI se sumaron al retroceso del miércoles y se acercaron al nivel clave 80$ por barril, perdiendo unos 3 dólares desde los recientes máximos alcanzados al norte de los 83,00 dólares.

Los precios del Oro subieron hasta un máximo histórico superando el nivel de los 2.220$ por onza troy, aunque terminaron la sesión con humildes pérdidas en medio de la recuperación del Dólar. La Plata hizo lo propio y cayó notablemente tras alcanzar nuevos máximos cerca de los 25.80$ por onza.

- Los precios del Oro retroceden desde sus máximos recientes ante el fortalecimiento del Dólar.

- Emerge la aversión al riesgo y menor demanda de Oro tras el anuncio de la Fed sobre política monetaria.

- La Fed se muestra cautelosa con la economía, con la vista puesta en la inflación y el mercado laboral.

- Los rendimientos del Tesoro estadounidense a 10 años y el Índice del Dólar suben, ambos vientos en contra para los precios del Oro.

Los precios del Oro (XAU/USD) cayeron desde los máximos históricos de 2.223$ y rompieron por debajo de 2.200$ el jueves, registrando pérdidas del 0.29%, mientras que el Dólar se recupera y los rendimientos del Tesoro de EE.UU. igualan las pérdidas de ayer. El impulso de aversión al riesgo y la falta de demanda del metal amarillo por encima de 2.200$ auspiciaron el descenso del XAU/USD hacia 2.179$.

Los mercados financieros siguieron digiriendo la postura moderada de la Reserva Federal (Fed) tras su reunión del 21 de marzo. El presidente de la Fed, Jerome Powell, y sus colegas reconocieron que la economía es robusta, el mercado laboral se está enfriando gradualmente y la inflación sigue siendo alta a pesar de disminuir desde niveles más altos vistos por última vez en la década de 1980.

Los funcionarios de la Fed reiteraron que esperan tres recortes de tipos en 2024, aunque la política se mantendría a menos que los datos sugieran que el proceso de desinflación está evolucionando. Mientras tanto, el rendimiento del Tesoro estadounidense a 10 años ha recortado sus pérdidas, mientras que el Índice del Dólar estadounidense (DXY) registraba ganancias del 0,58%, situándose en 103,98.

Resumen diario de los movimientos del mercado: El precio del Oro cae mientras se recuperan los rendimientos en EE.UU

- Jerome Powell enfatizó que la Fed había hecho progresos en la moderación de la inflación, y a pesar de imprimir dos meses consecutivos de precios más altos, eso no ha cambiado la perspectiva de la Fed con respecto a la estabilidad de precios.

- Los responsables políticos de la Fed mantuvieron sin cambios el gráfico de puntos para 2024. Sin embargo, el gráfico de puntos para 2025 se revisó al alza, del 3.6% al 3.9%.

- Para 2024, el Comité Federal de Mercado Abierto (FOMC) prevé que la economía crezca un 2.1%, frente al 1.4%, mientras que la tasa de desempleo se mantendrá en el 4%.

- Las cifras de inflación en Estados Unidos, medidas por el indicador favorito de la Fed, el Gasto en Consumo Personal (PCE), no cambiaron. Se esperaba que se situaran en el 2.4%, mientras que se prevé que el PCE subyacente termine en el 2.6%, frente al 2.4%.

- La agenda económica estadounidense reveló que las Solicitudes Iniciales de Subsidio por Desempleo de la semana que finalizó el 16 de marzo aumentaron en 210.000, por debajo de las estimaciones de 215.000 y de las cifras de la semana anterior.

- Las cifras del PMI S&P Global para Estados Unidos fueron mixtas, con las lecturas del PMI de servicios y del PMI compuesto enfriándose pero manteniéndose en territorio expansivo. El PMI manufacturero S&P Global fue el más destacado, superando las estimaciones de 51.7 y la lectura anterior de 52.2 al saltar a 52.5.

- Las ventas de viviendas existentes aumentaron un 9.5%, de 4 millones a 4.38 millones.

- Según la herramienta FedWatch de CME, las expectativas de un recorte de tipos en junio se sitúan en el 74%, frente al 59% de principios de semana.

Análisis técnico: El fracaso de los operadores del Oro en 2.200$ dejó al descubierto 2.180$

El precio del XAU/USD ha caído por debajo de 2.200$ y se sitúa por debajo del máximo histórico anterior de 2.195$, debido a la intervención de los vendedores. Sin embargo, para extender aún más las pérdidas del metal amarillo, deben arrastrar los precios hacia el máximo del 4 de diciembre, que se convirtió en soporte en 2.146$, antes de desafiar la cifra de 2.100$.

Por otro lado, si los compradores empujan al Oro hacia 2.200$, se alcanzará el máximo histórico actual en 2.223$, antes de apuntar hacia 2.250$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El USD/MXN se mueve levemente a la baja aproximándose a 16.70.

- El Banco Central de México cumple expectativas y rebaja sus tasas de interés al 11%.

- El Dólar se recupera tras la fuerte caída post-Fed.

El USD/MXN se ha movido ligeramente a la baja tras el anuncio de recorte de tasas de interés de Banxico. El par ha repuntado brevemente a 17.77 para después retroceder a 17.72.

Banxico cumple expectativas y baja las tasas de interés al 11%

El Banco Central de México (Banxico) ha anunciado este jueves que baja sus tasas de interés en 25 puntos básicos hasta el 11%, tal como se esperaba. La entidad ha movido por primera vez sus tipos tras siete reuniones consecutivas sin variarlos. En su comunicado, la entidad manifestó que las expectativas de inflación general para el cierre de 2024 registraron una reducción, aunque las correspondientes al IPC subyacente se mantuvieron sin cambios. Banxico reconoció el proceso desinflacionario desde la última vez que se ajustó la tasa de referencia, no obstante, consideró que persisten retos y riesgos que ameritan continuar con un manejo prudente de la política monetaria.

Previamente en el día, México publicó sus datos de ventas minoristas de enero. El indicador cayó un 0.8% anual, decepcionando las previsiones del mercado, que preveían un aumento del 1.2%.

El Dólar recupera todo el terreno perdido tras la Fed

El Índice del Dólar (DXY) ha recuperado todas las pérdidas sufridas tras el anuncio de la Fed, cuando la decepción del mercado porque las proyecciones mantuvieran tres recortes de tasas hasta finales de 2024 en lugar de los dos que se rumoreaban, empujó al USD a la baja. A finales de la sesión americana, el billete verde ha subido a 104.05, máximo diario, y se encamina al cierre de la jornada por encima de la zona de 104.00.

En la recuperación del Dólar también han influido los datos de EE.UU. publicados hoy, ya que en general han mejorado expectativas. El PMI manufacturero ha subido a 52.5 en la lectura preliminar de marzo, superando los 51.7 puntos previstos, mientras que las peticiones semanales de subsidio por desempleo se han reducido a 210.000 en la semana del 15 de marzo frente a las 215.000 estimadas. Además, las ventas de viviendas existentes registraron su mayor aumento en un año en febrero y el índice manufacturero de la Fed de Philadelphia se redujo menos de lo esperado en marzo.

USD/MXN Precio

Con el Dólar estadounidense cotizando a 16.73 pesos mexicanos al momento de escribir, ganando un 0.34% en el día, la primera resistencia ante nuevas subidas aguarda en 16.94, máximo de la semana registrado el 19 de marzo. Por encima de este nivel espera la zona psicológica de 17.00.

A la baja, el soporte inicial está en 16.64, mínimo del 2024 alcanzado el pasado 14 de marzo. Por debajo esperaría un fuerte soporte en 16.62, suelo de julio de 2023 y nivel más bajo registrado desde el año 2015. Un quiebre de este nivel llevaría hacia 16.35, suelo de noviembre de 2015, antes de aterrizar en la zona psicológica de 16.00.

- El GBP/USD cae a 1.2659 tras la postura moderada del BoE.

- El BoE mantiene los tipos de interés e insinúa futuros recortes en medio de cambios de opinión.

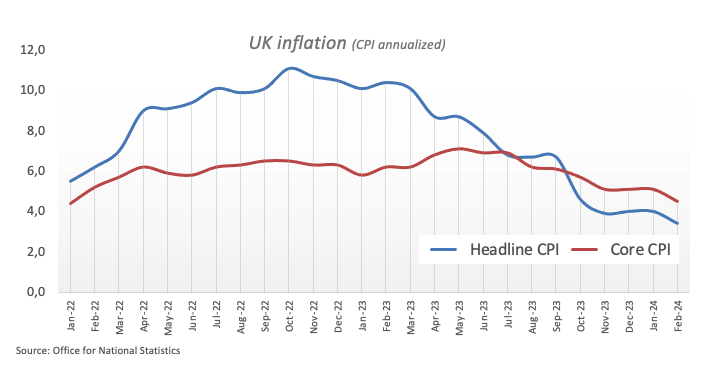

- La caída de la inflación en el Reino Unido alimenta las apuestas a un recorte de tipos del BoE en junio.

- El Dólar estadounidense se ve favorecido por el descenso de las solicitudes de subsidio de desempleo y la fortaleza de la economía.

La Libra esterlina cae con fuerza frente al Dólar y marca un nuevo mínimo de dos semanas tras las decisiones de política monetaria de los principales bancos centrales. El jueves, el Banco de Inglaterra (BoE) se mostró moderado, lo que provocó un giro de 180 grados en las cotizaciones. En el momento de redactar este informe, el par GBP/USD cotiza en 1.2659, con una caída del 0.97%.

La Libra borra las ganancias del miércoles tras el giro moderado del BoE

El BoE mantuvo el tipo de interés bancario en el 5.25%, con una votación dividida de 8-1, en la que ningún funcionario esperaba una subida de tipos, y un disidente que votó a favor de un recorte de tipos. En la reunión anterior, los responsables políticos votaron 6-3, con dos miembros que esperaban una subida de tipos. Dado el ajuste de postura entre los responsables políticos, existe un creciente consenso en el BoE de que el actual nivel de tipos está atemperando las presiones inflacionistas.

Los últimos informes sobre la inflación en el Reino Unido mostraron una caída de la inflación del 4% al 3.4%. Tras la decisión del BoE, los mercados monetarios valoran en un 75% la posibilidad de un recorte de tipos en junio, frente al 65% anterior.

El Dólar recuperó parte del terreno perdido tras la decisión del miércoles del Comité Federal de Mercado Abierto (FOMC). El FOMC mantuvo los tipos sin cambios y no revisó sus expectativas de recorte de tipos para 2024 a pesar de la publicación consecutiva de informes de alta inflación en EE.UU.. En relación con esos informes, el presidente de la Reserva Federal (Fed), Jerome Powell, declaró que el camino para reducir la inflación hasta el objetivo del 2% de la Fed sería accidentado.

La agenda económica estadounidense reveló que las solicitudes de subsidio por desempleo de la semana pasada cayeron de 212.000 a 210.000, por debajo de las 215.000 estimadas. Otros datos fueron las lecturas preliminares finales del PMI S&P Global para marzo, aunque la actividad manufacturera mejoró. Por otra parte, las ventas de viviendas existentes aumentaron de 4 millones a 4.38 millones, lo que supone un incremento del 9.5%.

Análisis del precio del GBP/USD: Perspectivas técnicas

Dadas las perspectivas fundamentales, el par GBP/USD amplió sus pérdidas y formó un patrón de vela envolvente bajista, lo que aumenta las probabilidades de que siga bajando. El índice de fuerza relativa (RSI) se hunde aún más en territorio bajista, mientras que la media móvil de 200 días en 1.2592 está en juego. Si los vendedores superan la marca psicológica de 1.2600, seguida de la media móvil de 200 días, podrían probar 1.2500. Por otro lado, si los compradores recuperan 1.2700, habrá que esperar una cierta consolidación.

El Banco Central de México (Banxico) ha anunciado este jueves que baja sus tasas de interés en 25 puntos básicos hasta el 11%, tal como se esperaba. La entidad mueve por primera vez sus tipos tras siete reuniones consecutivas sin variarlas. La última vez que se produjo un movimiento fue en marzo de 2023, cuando se subieron al 11.25% en el que se quedaron fijadas hasta la bajada de hoy.

Comunicado de Banxico

Se prevé que durante el primer trimestre de 2024 la actividad económica global se expanda a un ritmo ligeramente mayor al observado en el trimestre anterior. En la mayoría de las economías avanzadas, las inflaciones general y subyacente continuaron disminuyendo, si bien esta última ha exhibido reducciones más graduales. Sus bancos centrales mantuvieron sin cambio sus tasas de referencia. Las tasas de interés gubernamentales a nivel global presentaron aumentos generalizados. Entre los riesgos globales destacan el agravamiento de las tensiones geopolíticas, la prolongación de las presiones inflacionarias, condiciones financieras apretadas y, en menor medida, los retos para la estabilidad financiera.

En México, las tasas de interés de valores gubernamentales presentaron movimientos acotados. El Peso mexicano se apreció y su volatilidad disminuyó. Se prevé que en el primer trimestre de 2024 la actividad económica muestre mayor dinamismo en relación con la debilidad registrada el trimestre previo. El mercado laboral continuó presentando fortaleza.

La inflación general anual, que había aumentado a finales de 2023 y en enero de 2024, disminuyó en febrero a 4.40%. El descenso reflejó cierta reversión del componente no subyacente que la había presionado. Además, la inflación subyacente siguió disminuyendo, ubicándose en 4.64% en febrero. Las expectativas de inflación general para el cierre de 2024 registraron una reducción, y las correspondientes a la subyacente se mantuvieron sin cambios. Las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta.

Los pronósticos de inflación general y subyacente presentan ajustes marginales en algunos trimestres con lo que se han mantenido relativamente estables en las últimas decisiones. Se sigue anticipando que la inflación general converja a la meta en el segundo trimestre de 2025. A partir del cuarto trimestre de este año, las previsiones para la inflación subyacente se mantienen prácticamente en los mismos niveles que en la reunión pasada. Así, se prevé que el proceso desinflacionario continúe, ante la postura de política monetaria y la mitigación de los choques derivados de la pandemia y de la guerra en Ucrania. Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente; ii) depreciación cambiaria; iii) mayores presiones de costos; iv) que la economía muestre una resiliencia mayor a la esperada; v) afectaciones climáticas; y vi) escalamiento de conflictos geopolíticos. A la baja: i) una desaceleración de la economía global mayor a la anticipada; ii) un menor traspaso de algunas presiones de costos; y iii) que los niveles más bajos del tipo de cambio en relación con los primeros meses del año pasado contribuyan más que lo anticipado a mitigar ciertas presiones sobre la inflación. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza.

La Junta de Gobierno evaluó la mitigación de los efectos de los choques sobre la inflación y sus determinantes, así como el comportamiento de las expectativas de mediano y largo plazos y el proceso de formación de precios. Reconoció el proceso desinflacionario desde la última vez que se ajustó la tasa de referencia, no obstante, consideró que persisten retos y riesgos que ameritan continuar con un manejo prudente de la política monetaria. Con base en lo anterior, la Junta de Gobierno, con la presencia de todos sus miembros, decidió por mayoría reducir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 11.00%. Con esta decisión, la postura monetaria se mantiene restrictiva y continuará siendo conducente a la convergencia de la inflación a la meta de 3% en el horizonte de pronóstico.

La Junta de Gobierno vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. En las siguientes reuniones, tomará sus decisiones en función de la información disponible. Tendrá en cuenta el progreso en el panorama inflacionario y los retos que aún prevalecen. Considerará la incidencia de la postura monetaria restrictiva que se ha mantenido y la que siga imperando sobre la evolución de la inflación a lo largo del horizonte en el que opera la política monetaria. Las acciones que se implementen serán tales que la tasa de referencia sea congruente, en todo momento, con la trayectoria requerida para propiciar la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo previsto. El Banco Central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable.

Votaron a favor de la decisión Victoria Rodríguez Ceja, Galia Borja Gómez, Jonathan Heath y Omar Mejía Castelazo. Votó a favor de mantener el objetivo para la Tasa de Interés Interbancaria a un día en un nivel de 11.25% Irene Espinosa Cantellano.

- El RSI diario fue rechazado cerca de la zona de sobrecompra.

- Los indicadores horarios muestran un cambio en la dinámica a corto plazo, con los vendedores ganando terreno.

- A pesar de las señales de una posible corrección bajista a corto plazo, el par aún se mantiene por encima de las SMA clave, lo que denota una tendencia alcista general.

El par EUR/JPY registró leves pérdidas del 0.26% durante la sesión del jueves. A pesar de las fluctuaciones esporádicas, se observa una tendencia mayormente alcista, lo que indica una posición firme para los compradores. Sin embargo, recientes y sutiles señales de presión vendedora insinúan un posible desafío a la continuidad de la tendencia alcista para las próximas sesiones.

En el gráfico diario, el índice de fuerza relativa (RSI) muestra una tendencia general positiva. Sin embargo, las inminentes condiciones de sobrecompra sugieren un posible retroceso a la baja en breve, ya que los compradores podrían seguir tomando beneficios. Además, la divergencia de convergencia de medias móviles (MACD) sigue imprimiendo barras verdes, lo que sugiere un impulso de compra constante

EUR/JPY gráfico diario

En el gráfico horario, el RSI muestra cierta variabilidad, con el último valor en 47. Este valor es notablemente inferior al RSI. Este valor es notablemente inferior a las lecturas diarias, lo que sugiere que los vendedores podrían estar ganando terreno a corto plazo. Además, el MACD imprime barbas rojas, lo que añade argumentos a la creciente presión vendedora en los plazos más cortos.

EUR/JPY gráfico horario

Al analizar con medias móviles simples (SMA), la escala más amplia indica que, a pesar de una perspectiva negativa en el corto plazo, el par mantiene su posición por encima de las medias móviles simples de 20, 100 y 200 días, lo que sugiere que, en un ámbito más amplio, los compradores siguen firmemente en control. Sin embargo, si la corrección técnica se extiende por debajo de cualquiera de estos niveles, la tendencia podría cambiar lentamente a favor del vendedor.

EUR/JPY

- El GBP/JPY se aleja de los extremos tras el reciente episodio de debilidad del Yen.

- La Libra esterlina se debilita después de que la distribución de votos del BoE muestre que nadie votó a favor de una subida.

- Los datos del PMI japonés muestran un avance constante, los datos del Reino Unido son mixtos.

El par GBP/JPY cayó más de medio punto porcentual el jueves, cotizando en los 192.000, después de que una combinación de los resultados de la reunión de política monetaria del Banco de Inglaterra (BoE) y los datos del PMI del Reino Unido, más débiles de lo esperado, lastrara a la libra esterlina.

Por su parte, una mejora en los datos japoneses podría haber ayudado a frenar la reciente hemorragia experimentada por el Yen (JPY). Los índices de directores de compras manufactureros (PMI) del Jibun Bank mostraron repuntes tanto en el sector manufacturero como en el de servicios en marzo.

Desde un punto de vista técnico, el par GBP/JPY parece sobrecargado tras romper la parte superior de un patrón de cuña ascendente con un impulso de sobrecompra, según el índice de fuerza relativa (RSI). Un cierre negativo el jueves podría indicar una salida de la sobrecompra del RSI, lo que brindaría una señal de venta.

Libra esterlina frente al yen japonés: Gráfico diario

La distribución de votos del BoE muestra un cambio moderado

El Banco de Inglaterra mantuvo los tipos de interés en el 5,25% en su reunión del jueves, tal y como se esperaba. La distribución de los votos, sin embargo, cambió respecto a la reunión anterior, con cero funcionarios votando a favor de una subida en lugar del anterior. La mayoría de los ocho miembros del Consejo votaron a favor de que no hubiera cambios -uno más que los siete de la reunión anterior- y sólo uno votó a favor de un recorte de los tipos de interés, como antes.

La Libra esterlina se vio afectada por el hecho de que ningún funcionario del BoE votara a favor de subir los tipos de interés, ya que unos tipos de interés más altos son un factor positivo para las divisas porque atraen mayores entradas de capital extranjero.

En Japón ocurrió lo contrario, después de que el Banco de Japón (BoJ) subiera los tipos de interés en su reunión de marzo. Extrañamente, la medida no sirvió de soporte al Yen. Las razones aducidas fueron que la subida había sido ampliamente anunciada antes de la reunión y que los tipos de interés en Japón, entre el 0.0% y el 0.1%, siguen siendo muy bajos en comparación con otras economías importantes y es poco probable que suban mucho en el futuro. Esto sugiere que el yen seguirá utilizándose como moneda de financiación, prestada para comprar valores de mayor rendimiento.

Los Índices de Gerentes de Compras arrojan resultados dispares

El jueves, el índice PMI compuesto S&P Global/CIPS del Reino Unido de marzo se situó en 52.9, por debajo de las previsiones, cuando se había pronosticado un 53.1, frente al 53.0 anterior. El dato pesó sobre la libra esterlina.

El PMI de servicios del Reino Unido decepcionó las expectativas de mantenerse en 53.8 y cayó hasta 53.4.

El manufacturero fue el dato más destacado, ya que subió hasta 49,9, frente a 47.8 previsto y 47.5 anterior.

En Japón, el PMI manufacturero del Banco Jibun subió a 48,2 en marzo desde los 47.2 anteriores y el PMI de servicios subió a 54.9 desde los 52.9 anteriores.

Análisis técnico: La ruptura al alza parece insostenible

El GBP/JPY rompió al alza por encima de los máximos del patrón de cuña, pero el movimiento parece insostenible y el precio ya está revirtiendo. Un cierre bajista el jueves formaría un patrón de reversión de dos barras en el gráfico diario, un indicador bastante fiable de más debilidad por venir.

El RSI probablemente salga de sobrecompra, otra señal bajista. Una ruptura dentro de la cuña, confirmada por un movimiento decisivo por debajo de la línea de tendencia superior actualmente en 191.50, probablemente sería señal de más caídas.

Libra esterlina frente al yen japonés: Gráfico diario

A menudo, una reversión desde un extremo alcista, como es el caso del GBP/JPY, es una señal fiable para vender. Cuando los precios alcanzan extremos alcistas y sobrepasan sus líneas de tendencia, suelen invertirse bruscamente y bajar con rapidez.

La Reserva Federal de EE.UU. está cada vez más cerca de recortar los tipos de interés. Un primer movimiento en la reunión de junio sigue siendo probable si los próximos datos de inflación muestran progresos, dicen los economistas de Commerzbank.

La Fed quiere tener más certeza de que realmente se ha vencido a la inflación

Aunque la Fed avanza hacia una bajada de los tipos de interés, aún necesita más certeza de que la inflación caerá al 2% a largo plazo. Tras los últimos datos sorprendentemente elevados, es poco probable que tenga esta confianza en su próxima reunión del 1 de mayo. La fecha más temprana para un primer recorte de tipos es, por tanto, la reunión de junio, en la que esperamos un movimiento de 25 puntos básicos como hasta ahora. Sin embargo, si el próximo informe sobre la inflación vuelve a ser claramente decepcionante, la Fed podría esperar más tiempo.

En cualquier caso, sólo vemos un potencial relativamente limitado para recortes de tipos por un total de 125 puntos básicos, lo que situaría el límite superior del rango objetivo en el 4.25% en la primavera de 2025. La razón es que es probable que la inflación se mantenga por encima del objetivo a largo plazo debido a la rigidez del mercado laboral y a factores estructurales que impulsan la inflación, como el empeoramiento de la demografía y el aumento del proteccionismo.

- El DXY hizo suelo en mínimos semanales y logró recortar las pérdidas del miércoles.

- La postura de la Fed parece ligeramente moderada, resistiéndose inequívocamente a una reacción exagerada tras dos meses de inflación al alza.

- Los índices PMI de S&P Global arrojaron resultados mixtos y las cifras de solicitudes de subsidio de desempleo fueron mejores de lo esperado.

El Índice del Dólar estadounidense (DXY) cotiza actualmente en 103.80, lo que supone una subida del 0.50%, y prácticamente recorta todas las pérdidas del miércoles. El Dólar ganó terreno tras la publicación de los PMI preliminares de S&P de marzo, que fueron mixtos, y las sólidas cifras semanales de solicitudes de subsidio por desempleo.

El consenso predominante es el inicio de un ciclo de flexibilización en junio y el momento del próximo recorte vendrá dictado por los datos que se vayan conociendo. Con las recientes cifras de inflación al alza, la Fed revisó al alza sus previsiones de inflación. Sin embargo, Jerome Powell confirmó que la Reserva Federal no reaccionará de forma exagerada. Esta consideración hizo que la postura de la Fed fuera más moderada, lo que implica un enfoque menos agresivo hacia los tipos. El Dot Plot mostró que la mediana de las previsiones de tipos para finales de este año se mantiene en el 4.6%.

Resumen diario de los movimientos del mercado: El DXY muestra una tendencia alcista cerca de 103.80, tras la venta masiva posterior al FOMC

- La encuesta inicial de directores de compras de S&P Global para marzo mostró un ligero descenso en el PMI de servicios, que cayó de 52.3 a 51.7 puntos.

- Por el contrario, el PMI manufacturero aumentó de 52.2 a 52.5 puntos. El PMI compuesto, que se situó en 52.5 en febrero, registró una ligera caída hasta 52.2.

- Las solicitudes iniciales de subsidio de desempleo de la semana que finalizó el 15 de marzo se situaron en 210.000, por debajo de las 215.000 esperadas.

- Tras la decisión del FOMC, los rendimientos de los bonos del Tesoro estadounidense aumentan: el rendimiento a 2 años se sitúa en el 4.59%, el rendimiento a 5 años en el 4.25% y el rendimiento a 10 años en el 4.27%.

Análisis técnico del DXY: El DXY muestra un impulso alcista y recorta las pérdidas del miércoles

Las perspectivas técnicas del DXY reflejan una recuperación del impulso alcista. Este punto de vista está impulsado principalmente por el aumento de la pendiente y el territorio positivo del índice de fuerza relativa (RSI), que señala una creciente presión compradora. Además, el aumento de las barras verdes en el histograma de la divergencia de convergencia de medias móviles (MACD) significa que está aumentando el impulso comprador.

Además, el índice se recuperó por encima de la convergencia de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que refuerza aún más una resistente tracción alcista. Si el DXY logra mantenerse por encima de la zona de 103.50-70, las perspectivas serán halagüeñas para el DXY.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar canadiense sube, pero el USD lo hace más rápido.

- El viernes se publicarán las ventas minoristas en Canadá.

- El jueves, los PMI estadounidenses arrojaron resultados mixtos.

El Dólar canadiense (CAD) subió el jueves, frente a la mayoría de las divisas principales, pero el Dólar estadounidense (USD) subió más rápido. Los inversores están reduciendo las ventas del Dólar tras la subida de la Fed a mediados de semana, lo que está impulsando al Dólar en general.

Canadá volverá al calendario económico con datos significativos el viernes. Se espera que las ventas minoristas de enero caigan alrededor de medio punto porcentual, después de haber subido casi un punto porcentual en diciembre.

Resumen diario de los movimientos en los mercados: El Dólar domina gracias a los datos estadounidenses

- Las cifras del Índice Global de Gerentes de Compras (PMI) de EE.UU. se dividieron el jueves.

- El PMI manufacturero estadounidense de marzo subió hasta los 52.5 puntos desde los 52.2 anteriores, superando fácilmente la caída prevista hasta los 51.7 puntos.

- El PMI de servicios de marzo cayó más de lo previsto, al descender a 51.7 desde el 52.3 del mes anterior, superando la previsión de 52.0.

- Las peticiones iniciales de subsidio de desempleo en EE.UU. cayeron a 210.000 en la semana finalizada el 15 de marzo, por debajo del aumento previsto a 215.000 desde los 212.000 de la semana anterior (revisado al alza desde 209.000).

- Los analistas de Scotiabank han señalado que el mes de abril suele ser el mes en el que el Dólar canadiense se comporta mejor frente al Dólar.

Cotización actual del dólar canadiense

En la siguiente tabla se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la divisa más débil frente al Dólar Estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.71% | 1.03% | 0.45% | 0.39% | 0.61% | 0.71% | 1.50% | |

| EUR | -0.72% | 0.32% | -0.26% | -0.33% | -0.12% | 0.01% | 0.79% | |

| GBP | -1.05% | -0.33% | -0.59% | -0.63% | -0.45% | -0.32% | 0.46% | |

| CAD | -0.47% | 0.26% | 0.59% | -0.05% | 0.13% | 0.26% | 1.04% | |

| AUD | -0.40% | 0.32% | 0.64% | 0.06% | 0.19% | 0.33% | 1.10% | |

| JPY | -0.58% | 0.13% | 0.45% | -0.16% | -0.19% | 0.14% | 0.91% | |

| NZD | -0.71% | 0.00% | 0.32% | -0.26% | -0.33% | -0.10% | 0.80% | |

| CHF | -1.51% | -0.79% | -0.47% | -1.06% | -1.12% | -0.90% | -0.80% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El Dólar rebota, los alcistas superan al CAD

El Dólar canadiense (CAD) avanza el jueves, ganando terreno frente a casi todas sus principales divisas, a pesar de caer alrededor de cuatro décimas frente al Dólar estadounidense. Sin embargo, el CAD se mantiene estable frente al Dólar australiano (AUD), la otra divisa con mejores resultados del día.

El USD/CAD está en alza en las operaciones del jueves, con un recorte de aproximadamente un 0.6% en el impulso alcista de fondo a punta. El par rebotó desde la zona de 1.3460, recuperando la conocida zona de 1.3500 en las operaciones intradía.

La recuperación del jueves marca un rechazo técnico de la media móvil simple (SMA) de 200 días en 1.3485. A corto plazo, el USD/CAD se mantendrá dentro de un rango.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par EUR/USD retrocede tras la publicación de los datos del PMI alemán y de la Eurozona, que muestran una contracción en el sector manufacturero.

- Este movimiento frenó las ganancias obtenidas después de que la Reserva Federal mantuviera una postura moderada, lo que debilitó al Dólar estadounidense.

- La Fed sigue esperando realizar tres recortes de los tipos de interés del 0.25% en 2024, al igual que en diciembre.

El par EUR/USD retrocedió medio punto porcentual el jueves, situándose de nuevo en 1.0800, tras la publicación de los datos de los PMI de EE.UU. y de la zona euro, así como de las solicitudes iniciales de subsidio de desempleo de EE.UU. y del sector manufacturero de la Fed de Filadelfia. En general, los datos estadounidenses fueron mejores de lo esperado.

El movimiento recortó las ganancias obtenidas tras la decisión de la Reserva Federal de mantener los tipos de interés en sus niveles actuales y mantener las expectativas de que recortará los tipos de interés tres veces en 2024.

El retroceso del EUR/USD se acentúa tras la publicación de los datos estadounidenses

El par EUR/USD sufrió nuevas pérdidas tras la publicación de los datos del PMI estadounidense de marzo, las solicitudes iniciales de subsidio por desempleo y el índice manufacturero de la Fed de Filadelfia, que apoyaron al Dólar y llevaron al par a acercarse a los mínimos del día en la zona de 0.6580.

El S&P Global Composite PMI de EE.UU. se situó en 52.2, por encima del nivel de 50 que distingue la expansión de la contracción. El PMI manufacturero estadounidense se situó en 52.5, superando las estimaciones y las cifras anteriores. El PMI de servicios, sin embargo, se situó por debajo de las expectativas y de los resultados anteriores, con un 51.7 en marzo.

La encuesta manufacturera de la Fed de Filadelfia se situó en 3.2, por encima de las estimaciones, y las peticiones iniciales de subsidio de desempleo, 210.000, se situaron por debajo de las previsiones, 215.000.

EUR/USD gira a la baja tras el peso del PMI manufacturero

El EUR/USD recortó sus ganancias de la Fed después de que los datos del PMI manufacturero de la Eurozona pintaran un panorama poco alentador del crecimiento en la Eurozona. Aunque el PMI compuesto subió a 49.9, superando así las estimaciones de 49.7 y la lectura anterior de febrero de 49.2, una inesperada caída en el sector manufacturero estropeó las perspectivas.

El PMI manufacturero HCOB de marzo cayó a 45.7, lo que supone una contracción mayor de lo previsto (por debajo de 50). Los economistas habían estimado una subida más boyante hasta 47.0 desde 46.5 anteriormente.

El PMI de servicios HCOB de la zona euro subió a 51.1 en marzo, superando las estimaciones de 50.5 desde los 50.2 anteriores, según datos de S&P Global.

Por su parte, la potencia económica europea, Alemania, mostró una tendencia similar, con un PMI manufacturero HCOB alemán que descendió a 41.6, por debajo de las estimaciones de 43.1 y del 42.5 de febrero. Sin embargo, también se registraron ganancias inesperadas tanto en el componente de servicios como en la cifra compuesta.

Según Dhwani Mehta, analista de FXStreet, la caída del euro tras los datos se debió a una "contracción más profunda del sector manufacturero tanto en Alemania como en la UE".

La Fed mantiene el statu quo

En su reunión de política monetaria del miércoles, la Reserva Federal mantuvo el tipo de interés de los fondos federales sin cambios en el 5,25%-5,50%, tal y como se esperaba. En el documento de previsiones que lo acompaña, el Resumen de Proyecciones Económicas (SEP), siguió previendo una caída de los tipos hasta un objetivo medio del 4,6% en 2024, como hizo en diciembre.

Esto equivale a esperar alrededor de tres recortes de tipos de 25 puntos básicos (0,25%) este año, aunque algunos participantes en el mercado habían especulado con la posibilidad de que redujera el número de recortes a dos debido a una inflación más sólida de lo previsto.

Sin embargo, preveía menos recortes de tipos en 2025, con una caída del tipo de los fondos federales hasta una mediana de sólo el 3,9%, en lugar del 3,6% del SEP de diciembre.

La Reserva Federal revisó sustancialmente al alza sus previsiones de PIB, hasta el 2.1% para 2024, desde el 1.4% de diciembre, lo que muchos consideran indicativo de un "aterrizaje suave".

El indicador de inflación preferido por el banco central, el índice de precios del gasto de consumo personal subyacente (PCE), se revisó al alza hasta el 2.6% para 2024, desde el 2.4% de diciembre.

En su rueda de prensa posterior a la reunión, el presidente de la Reserva Federal, Jerome Powell, trató de restar importancia a la última tanda de lecturas de inflación al alza, afirmando que solo dos meses de datos no bastaban para disuadir a la Fed de su camino.

La interpretación general fue de un "mantenimiento moderado", lo que provocó que el Dólar estadounidense se vendiera desde territorio de sobrecompra. El par EUR/USD, que mide el poder adquisitivo de un Euro (EUR) en dólares estadounidenses (USD), volvió a subir hasta territorio conocido.

Análisis técnico: El par EUR/USD vuelve a los 1.0900

El par EUR/USD se revirtió en una moneda de diez centavos en torno al nivel de la media móvil simple (SMA) de 200 días en los 1.0830 y subió después de la reunión de la Fed. El jueves, sin embargo, recortó ganancias tras los débiles datos manufactureros de la Eurozona.

Ahora cotiza por debajo de 1.0900 y parece que se mueve en un rango, sin una tendencia real en uno u otro sentido.

Euro frente al dólar estadounidense: gráfico de 4 horas

Sin embargo, la reversión a la baja del miércoles sigue mostrando impulso y, si el precio sube, probablemente encontrará resistencia en los máximos del 13 de marzo en 1.0964. Si los supera, los máximos del mes del 8 de marzo se situarían en 1.0981. Si los supera, las perspectivas volverán a ser alcistas.

- El USD/MXN ha subido a un máximo diario de 16.77 tras la apertura de Wall Street.

- Banxico dará a conocer su decisión de tipos de interés hoy a las 19.00 GMT.

- El Dólar ha recuperado gran parte del terreno perdido tras el anuncio de la Fed.

El USD/MXN abrió la sesión europea tocando mínimos de una semana en 16.66, pero ha ido ganando terreno en las últimas horas con la recuperación del Dólar, alcanzando recientemente un máximo diario en 16.77.

El Dólar recupera gran parte del terreno perdido después de que las proyecciones de la Fed mantuvieran tres recortes de tipos hasta finales de 2024

La Fed anunció ayer miércoles que mantenía sus tipos de interés en el 5.5% por quinta reunión consecutiva. Además, sus proyecciones confirmaron que aún se esperan tres recortes de tasas de 25 puntos básicos cada uno hasta finales de 2024, tal como se había proyectado en la reunión de diciembre.

Tras el anuncio, el Índice del Dólar (DXY) se hundió hasta llegar en la sesión asiática de hoy jueves a 103.17, su nivel más bajo en una semana. Posteriormente, el índice ha ido recuperando terreno, llegando después de la apertura de Wall Street a un máximo diario en 103.96.

Los datos estadounidenses publicados hoy jueves han mejorado expectativas, ayudando al impulso del Dólar. Las ventas de viviendas existentes subieron un 9.5% en febrero, su mayor aumento en un año. Mientras, el índice manufacturero de la Fed de Philadelphia se situó en 3.2 puntos en marzo, por debajo de los 5.2 de febrero, pero por encima de los -2.3 esperados y el S&P manufacturero ha mejorado a 52.5 en la lectura preliminar de marzo, superando el 51.7 previsto. Finalmente, las peticiones semanales de subsidio por desempleo se redujeron a 210.000 la semana del 15 de marzo, mejorando las 215.000 estimadas. El PMI de servicios

Todas las miradas apuntan a Banxico

A las 19.00 GMT de este jueves, Banxico publicará su decisión sobre las tasas de interés de México, esperándose una reducción de 25 puntos básicos hasta el 11% desde el 11.25% actual. En caso de confirmarse este recorte, estaríamos ante la primera variación en los tipos tras siete reuniones consecutivas sin variaciones. La confirmación del recorte o una rebaja mayor a la esperada podría debilitar al Peso mexicano frente al Dólar, al menos a corto plazo. Por el contrario, si las tasas no varían, el MXN se fortalecería contra el USD, pudiendo llevar al USD/MXN a nuevos mínimos en lo que llevamos de año.

Previo al dato, México ha publicado los datos de ventas minoristas de enero, que mostraron una caída del 0.8% anual, decepcionando la subida del 1.2% esperada.

USD/MXN Niveles de precio

Con el Dólar estadounidense cotizando a 16.75 pesos mexicanos al momento de escribir, ganando un 0.43% diario, la primera resistencia en caso de nuevos avances espera en 16.94, techo de la semana alcanzado el 19 de marzo. Por encima, la barrera principal sigue estando en la zona psicológica de 17.00.

A la baja, el soporte inicial está en 16.64, mínimo del 2024 alcanzado el pasado 14 de marzo. Por debajo esperaría un fuerte soporte en 16.62, suelo de julio de 2023 y nivel más bajo registrado desde el año 2015. Un quiebre de este nivel llevaría hacia 16.35, suelo de noviembre de 2015, antes de aterrizar en la zona psicológica de 16.00.

- El precio del Oro cae bruscamente mientras el Dólar estadounidense y el rendimiento de los bonos rebotan.

- La Fed mantiene sus previsiones de tres recortes de tipos este año.

- La mejora de las perspectivas económicas de EE.UU. hace que el dólar se lama las heridas.

El precio del Oro (XAU/USD) retrocede desde nuevos máximos históricos en torno a 2.220$ en la sesión americana del jueves a primera hora, ya que el Dólar y los rendimientos del Tesoro estadounidense repuntan con fuerza. El Índice del Dólar (DXY), que sigue la cotización del billete verde frente a seis divisas principales, rebota hasta 103,50 tras el descenso observado tras la publicación del gráfico de puntos de la Reserva Federal (Fed). Parece que las previsiones revisadas al alza del Producto Interior Bruto (PIB) y del Índice de Precios del Gasto en Consumo Personal (PCE) para 2024 han limitado la caída del Dólar. La mejora de las perspectivas económicas estadounidenses es un buen augurio para el Dólar. el rendimiento del Tesoro estadounidense a 10 años rebota hasta el 4.27%, mientras la Fed se abstiene de ofrecer un calendario concreto de recortes de tipos.

Anteriormente, el precio del Oro refrescó máximos históricos, ya que la especulación sobre las esperanzas de recorte de tipos de la Fed para junio se intensificó después de que el gráfico de puntos trimestral actualizado de la reunión de política de marzo mostrara que tres proyecciones de recorte de tipos para este año siguen sobre la mesa. Los comentarios del presidente de la Fed, Jerome Powell, también contribuyeron a reforzar la demanda de Oro. Powell dijo que los responsables de la política monetaria confían en que la inflación subyacente se está relajando a pesar de las persistentes cifras de inflación de febrero. Las firmes expectativas de que la Fed reduzca los tipos de interés disminuyen el coste de oportunidad de mantener inversiones en activos sin rentabilidad como el Oro.

Resumen diario de los movimientos del mercado: El precio del Oro cae tras el fuerte rebote de los rendimientos en EE.UU

- El precio del Oro cae bruscamente tras refrescar máximos históricos en torno a los 2.223$ mientras el Dólar estadounidense rebota desde mínimos de cinco días en 103.17.

- La demanda de Oro es ampliamente alcista ya que la Reserva Federal indicó que la inflación se está moviendo en la dirección correcta. La Fed confía en que las presiones subyacentes sobre los precios se estén relajando a pesar de que la inflación se ha mantenido obstinada en los dos primeros meses de este año. Los funcionarios de la Fed prevén que el índice de precios PCE subyacente anual se sitúe en el 2,6% en 2024, por encima del 2,4% anticipado en la reunión de política monetaria de diciembre.

- El diagrama de puntos actualizado de la Fed indica que las previsiones de diciembre de tres recortes de tipos en 2024 siguen por buen camino. Nueve de los 19 responsables políticos apoyan bajar los tipos de interés tres veces este año, mientras que uno había previsto más de tres. El resto preveía dos o menos recortes en el mismo periodo.

- Esto ha elevado las expectativas de que la Fed reduzca los tipos de interés a partir de la reunión de política monetaria de junio. La herramienta FedWatch de CME muestra que hay algo más de un 74% de probabilidades de que se anuncie una bajada de tipos en junio, lo que supone un aumento significativo respecto al 59% registrado antes de la reunión de la Fed.

- Aunque la previsión de la Fed de bajar los tipos de interés tres veces este año se mantiene intacta, la mediana de las proyecciones de tipos para 2025 y 2026 ha aumentado hasta el 2.9% y el 3.1%, respectivamente. La mediana de las proyecciones para el tipo a más largo plazo también ha aumentado hasta el 2.6%.

- En cuanto a las perspectivas económicas de Estados Unidos, la Fed prevé que la tasa de desempleo se sitúe en el 4,0% en 2024, frente al 4.1% previsto en diciembre. Mientras tanto, las previsiones para el Producto Interior Bruto (PIB) de 2024 se han revisado al alza hasta el 2.1% desde el 1.4% previsto en diciembre.

Análisis técnico: El precio del Oro cae desde nuevos máximos históricos cerca de los 2.220$

El precio del Oro cae por debajo de 2.180$ desde máximos históricos cerca de 2.220$. La demanda a corto plazo para el precio del Oro es extremadamente alcista ya que la media móvil exponencial (EMA) de 20 días en 2.137$ está inclinada verticalmente hacia arriba.

El precio del Oro está cotizando en territorio desconocido, pero podría enfrentarse a una resistencia cerca del nivel de extensión de Fibonacci del 161.8% en 2.250$. La herramienta Fibonacci está trazada desde el máximo del 4 de diciembre en 2.144,48$ hasta el mínimo del 13 de diciembre en 1.973,13$. A la baja, el máximo del 4 de diciembre en 2.144,48$ será un soporte importante para los alcistas del precio del Oro.

El índice de fuerza relativa (RSI) de 14 periodos oscila en el rango alcista de 60.00-80.00, lo que indica más subidas en el futuro.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El USD/COP cotiza ahora alrededor de 3.881,01, ganando un leve 0.03% diario.

El precio del Dólar en Colombia hoy jueves 21 de marzo abrió con una caída inicial a mínimos de dos meses en 3.845,01, para repuntar posteriormente a un máximo del día en 3.892,85.

Peso colombiano: Foco en la decisión de tipos de interés del Banco de la República de Colombia

- Mañana viernes 22 de marzo, el Banco de la República de Colombia anunciará sus tasas de interés, esperándose un recorte de 25 o 50 puntos básicos (pb) hasta el 12.50% o 12.25% desde el 12.75% actual. En las dos últimas reuniones, el banco central colombiano ha recortado en 25 pb sus tipos de forma consecutiva.

- Una rebaja de tipos en Colombia el viernes podría favorecer al Dólar frente al Peso colombiano en los próximos días, ya que no está previsto que la Reserva Federal (Fed) estadounidense recorte tasas hasta el mes de junio.

- La Fed anunció ayer miércoles que mantenía sus tipos de interés en el 5.5% por quinta reunión consecutiva. Además, sus proyecciones confirmaron que aún se esperan tres recortes de tasas de 25 puntos básicos cada uno hasta finales de 2024, tal como se había proyectado en la reunión de diciembre.

- El par AUD/USD retrocede hasta los 0.6580.

- Los datos de empleo autralianos y los resultados de la reunión de la Fed habían impulsado al par a primera hora del jueves.

- Sin embargo, los datos alentadores de EE.UU. hicieron que el AUD/USD volviera a caer durante la sesión estadounidense.

El par AUD/USD volvió a cotizar a la baja durante la sesión estadounidense del jueves, después de que unos datos estadounidenses relativamente alentadores ayudaran al Dólar estadounidense (USD) a recuperar el terreno perdido.

El par había estado subiendo después de que el dólar australiano (AUD) recibiera un impulso de los datos que mostraban una caída inesperada del desempleo australiano y un aumento mucho mayor de lo esperado en el número de personas con empleo en Australia.

La publicación de los datos del PMI estadounidense de marzo, las solicitudes iniciales de subsidio de desempleo y el índice manufacturero de la Fed de Filadelfia sirvieron de soporte al Dólar y provocaron una caída del par, que se acercó a los mínimos del día en 0.6580.

El índice S&P Global Composite PMI de EE.UU. se situó en 52.2, por encima del nivel de 50 que distingue la expansión de la contracción. El PMI manufacturero estadounidense se situó en 52.5, superando las estimaciones y las cifras anteriores. El PMI de servicios, sin embargo, se situó por debajo de las expectativas y de los resultados anteriores, con un 51.7 en marzo.

La encuesta manufacturera de la Fed de Filadelfia se situó en 3.2, por encima de las estimaciones, y las peticiones iniciales de subsidio de desempleo, 210.000, fueron inferiores a las previsiones, 215.000.

El AUD/USD subió el miércoles, impulsado por la debilidad del dólar estadounidense (USD) tras la reunión de política monetaria de marzo de la Reserva Federal (Fed).

En la reunión, la Fed reafirmó que seguiría recortando los tipos de interés en aproximadamente tres cuartos de punto porcentual en 2024, a pesar de las especulaciones de que reduciría los recortes de tipos debido a las recientes lecturas de inflación más cálidas de lo esperado.

A primera hora del jueves, el par siguió subiendo tras conocerse que Australia sumó 116.500 nuevos empleados en febrero y vio caer su tasa de desempleo hasta el 3.7% desde el 4.1%, según datos de la Oficina Australiana de Estadística.

Las cifras superaron las expectativas de los economistas, que preveían un aumento de 40.000 empleados y una tasa de desempleo del 4.0%.

Los datos apoyan las perspectivas de la economía australiana, son probablemente indicativos de una mayor inflación salarial en el futuro y sugieren que el Banco de la Reserva de Australia (RBA) tendrá que mantener los tipos de interés más altos durante más tiempo. Unos tipos de interés más altos son positivos para las divisas, ya que atraen mayores entradas de capital extranjero.

El panorama técnico muestra al par AUD/USD oscilando en un rango entre 0.6480 y 0.6650 aproximadamente.

Dólar australiano frente al dólar estadounidense: gráfico de 4 horas

Actualmente, el par está girando en torno a los máximos del rango y parece vulnerable a las ventas.

Si continúa bajando, podría volver a la base del rango. Alternativamente, una ruptura por encima de los máximos de 0.6668 confirmaría un máximo más alto y la formación de una tendencia alcista a corto plazo.

Las ventas de viviendas existentes en Estados Unidos crecieron un 9.5% durante el mes de febrero después de subir un 3.1% en enero, según ha publicado la Asociación de Agentes Inmobiliarios estadounidense. Este es el mayor aumento registrado por el indicador en un año.

En total, las ventas ascendieron a 4.38 millones desde los 4 millones previos, mejorando el descenso a 3.94 millones esperado por el mercado.

El precio medio de venta de viviendas usadas aumentó un 5.7% desde febrero de 2023 a 384.500 dólares, siendo este el octavo mes consecutivo de aumentos de precios interanual.

Dólar reacción

El Índice del Dólar (DXY) ha subido con fuerza en la última hora, elevándose a 103.88, nuevo máximo diario. El índice cotiza ahora sobre 103.85, ganando un 0.44% diario.

- El par NZD/USD cae con fuerza hasta 0.6060, mientras que el Dólar estadounidense experimenta una fuerte recuperación.

- S&P Global informa de que el PMI manufacturero preliminar subió sorprendentemente a 52.5 en marzo.

- El PIB del cuarto trimestre de NZ muestra que la economía se encontraba en recesión técnica en la segunda mitad de 2023.

El par NZD/USD cede sus ganancias intradía y gira a negativo en las primeras horas de la sesión neoyorquina del jueves. El par neozelandés retrocede mientras el Dólar estadounidense rebota con fuerza desde su mínimo de cinco días en 0.6060. El Índice del Dólar (DXY) sube con fuerza hasta 103.76, ya que la Reserva Federal (Fed) ha revisado al alza las previsiones del Producto Interior Bruto (PIB) de Estados Unidos para 2024.

Las últimas proyecciones económicas de la Fed indican que la economía estadounidense crecerá un 2.1% en 2024, revisadas al alza desde las proyecciones de diciembre del 1.4%. Unas perspectivas económicas optimistas son un buen augurio para la divisa nacional.

Por su parte, S&P Global ha publicado datos preliminares del PMI de marzo que resultan dispares. La agencia muestra que el PMI manufacturero subió sorprendentemente a 52.5 desde la lectura anterior de 52.2. Los inversores esperaban que el PMI manufacturero descendiera a 51.7. El PMI de servicios, que representa al sector servicios, que representa dos tercios de la economía, cae a un ritmo mayor hasta 51.7 desde las expectativas de 52.0 y la anterior lectura de 52.3.

El atractivo de los activos de riesgo se ha debilitado a pesar de las firmes expectativas del mercado de que la Fed reduzca los tipos de interés tras la reunión de política monetaria de junio. La herramienta FedWatch de CME muestra que hay algo más de un 74% de probabilidades de que se anuncie un recorte de tipos en junio, lo que supone un aumento significativo con respecto al 59% registrado antes de la reunión de la Fed.

En cuanto al Dólar neozelandés, Statz NZ ha informado de que la economía se encontraba en recesión técnica en el segundo semestre de 2023. El Producto Interior Bruto (PIB) del cuarto trimestre de 2023 se contrajo sorprendentemente un 0.1%, mientras que los inversores preveían que la economía hubiera crecido a un ritmo similar. En el tercer trimestre de 2023, la economía de Nueva Zelanda también se contrajo un 0.3%. Unas perspectivas económicas débiles en Nueva Zelanda podrían obligar al Banco de la Reserva de Nueva Zelanda (RBNZ) a considerar un recorte anticipado de los tipos.

- El Dólar estadounidense se recupera el jueves tras el breve momento de debilidad del miércoles.

- Los datos de los PMIs contradicen las perspectivas de la Fed.

- El Índice del Dólar estadounidense cayó hasta la zona de 103.00 antes de repuntar.