- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Wall Street termina mixto después de que la renta variable se agitara tras las actas de la Fed.

- Los inversores están a la espera de los resultados de Nvidia.

- El sector tecnológico fue el que peor se comportó el miércoles.

El índice S&P 500 (SPX) subió un 0.3% y cerró la sesión en 4.981,8 puntos. El Dow Jones (DJIA) subió un 0.13% y terminó en 38.612,24, mientras que el Nasdaq (IXIC) perdió un 0.32% y terminó en 15.580,87.

Noticias bursátiles

- El sector tecnológico fue el sector principal del S&P con peores resultados y el único que terminó en números rojos el miércoles, perdiendo más de un 0.76% en el día. El sector energético ocupó el primer puesto y terminó la jornada con una subida cercana al 1.9%.

- EQT Corp se convirtió en el valor más alcista del día, con una subida del 10.58% y un cierre a 37.30$. Por otro lado, las acciones de Palo Alto Networks Inc. (PAN) perdieron más de un 28% y cerraron justo por debajo de 262.00$.

- Nvidia Corp. (NVDA) y Synopsys Inc. (SNPS) publicarán sus resultados trimestrales el miércoles después del cierre.

- El gigante minorista Walmart Inc. (WMT) anunció un beneficio ajustado por acción de 1.8$ antes de la apertura de la sesión del martes. La empresa dijo que espera que las ventas netas consolidadas aumenten entre un 3% y un 4% y anunció que comprará el fabricante de televisores inteligentes Vizio (VZIO) por unos 2.300 millones de dólares.

- Leer más: Noticias de resultados de Walmart: WMT avanza un 5% en el cuarto trimestre con la adquisición de Vizio en la bolsa.

- Home Depot Inc. (HD) dijo que los ingresos netos en el cuarto trimestre fueron de 2.800 millones de dólares, y el beneficio ajustado por acción fue de 2.82$. La empresa, sin embargo, dijo que proyecta ventas para el año fiscal 2024 por debajo de las estimaciones, citando la desaceleración de la demanda de artículos discrecionales como suelos, muebles y cocina, por Reuters.

- La Reserva Federal publicó el miércoles las actas de la reunión de política monetaria de enero. El jueves, los participantes en el mercado analizarán los informes preliminares de los PMI manufactureros y de servicios de febrero de Alemania, la zona euro, el Reino Unido y Estados Unidos.

- La Oficina de Estadísticas Laborales informó el pasado viernes de que el Índice de Precios de Producción (IPP) de la demanda final en EE.UU. subió un 0,9% anual en enero. Esta cifra, tras el aumento del 1% registrado en diciembre, se situó por encima de las expectativas del mercado (0.6%). El IPP subyacente aumentó un 2% anual en el mismo periodo, frente al 1.8% de diciembre. En términos mensuales, el IPP subyacente aumentó un 0.5%, tras el descenso del 0.1% registrado el mes anterior.

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

Según informa Axios, el Gobierno federal de Estados Unidos podría verse abocado a un nuevo cierre de la Administración debido a los proyectos de ley de gasto.

El autodenominado "Freedom Caucus" (Grupo de la Libertad), un grupo de miembros de extrema derecha de la asamblea legislativa de EE.UU., está impulsando una amplia serie de restricciones de gasto para todo el año que podrían desencadenar un cierre del Gobierno estadounidense.

Declaraciones destacadas

El Freedom Caucus de la Cámara de Representantes está impulsando oficialmente un parche de gasto de un año de duración que podría desencadenar un cierre del Gobierno si es aceptado por el presidente de la Cámara, Mike Johnson.

En una nueva carta enviada el miércoles a Johnson, los miembros del Freedom Caucus afirman que prefieren la suspensión del gasto si no pueden salirse con la suya a la hora de utilizar el proceso presupuestario para impulsar otras prioridades políticas.

los recortes generales del 1% comenzarán si no hay un nuevo presupuesto antes del 30 de abril.

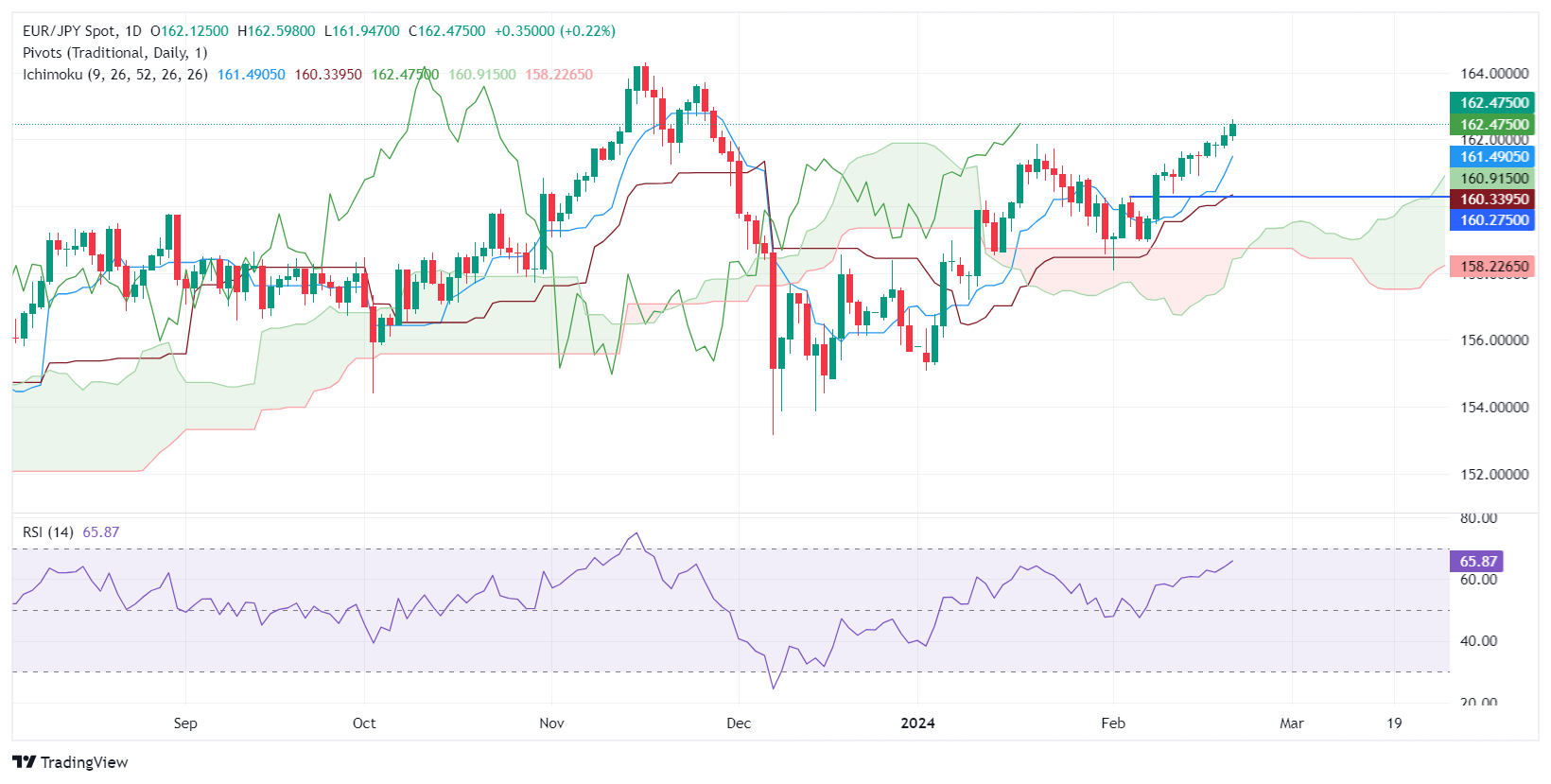

- El EUR/JPY asciende hasta 162.47, lo que señala una continuación de la subida influida por las recientes perspectivas de la política monetaria de la Fed.

- El análisis técnico apunta a niveles clave de resistencia, con 163.00 y 163.72 como objetivos inmediatos.

- Un posible retroceso podría poner a prueba el soporte en 161.48 y 160.91, dependiendo de la dinámica de los mercados.

El Euro avanzó por segundo día consecutivo contra el yen japonés y subió un 0.22%, ya que el par EUR/JPY cotiza en 162.47 a última hora de la sesión norteamericana.

La publicación de las últimas actas de la Reserva Federal (Fed) favoreció al par EUR/JPY, mientras que el par EUR/USD avanzó levemente. Desde un punto de vista técnico, el par cotiza en máximos del año hasta la fecha, con el objetivo de extender sus ganancias. La primera resistencia sería la zona de 163.00, seguida del máximo del 27 de noviembre en 163.72. En 164.00 se vería una nueva subida, seguida del máximo del año pasado en 164.31.

Por otro lado, si el par cae por debajo de 162.00, se pondría a prueba el Tenkan-Sen en 161.48 antes de caer hacia el Senkou Span A en 160.91.

EUR/JPY Acción del precio - Gráfico Diario

El Dólar se mantuvo ligeramente a la baja el miércoles en medio de la alternancia de tendencias de apetito por el riesgo y la falta de sorpresas en las Minutas del FOMC, mientras que las apuestas sobre el posible momento de la primera bajada de tasas por parte de la Fed siguieron dominando el sentimiento general.

Esto es lo que hay que saber el jueves 22 de febrero:

El Índice del USD (DXY) cotizó con pérdidas tibias en torno a la región de 104.00 con el trasfondo de nuevos avances en los activos vinculados al riesgo. El 22 de febrero es día de PMI en todos los ámbitos, mientras que también se publicarán las habituales solicitudes semanales iniciales de subsidio de desempleo, las ventas de viendas existentes y el índice de actividad nacional de la Fed de Chicago. Además, se espera la intervención de Cook, Kashkari, Jefferson y Harker, miembros del FOMC.

El par EUR/USD mantuvo su tendencia alcista gradual y siguió subiendo hasta superar la barrera de 1.0800. El 22 de febrero se esperan los PMI avanzados de Alemania y de la zona euro en general, secundados por las Cuentas del BCE y la tasa de inflación definitiva del bloque del euro.

El GBP/USD se sumó a las ganancias del martes y buscó consolidar el movimiento más allá de 1.2600. Los PMIs preliminares serán las únicas publicaciones de relevancia en el Canal de la Mancha el 22 de febrero.

El USD/JPY mantuvo su fase de consolidación de varias sesiones en torno a la zona de 150.00 puntos. En Japón, las lecturas semanales de la Inversión en Bonos Extranjeros se publicarán el 22 de febrero.

El AUD/USD alternó ganancias con pérdidas en la parte alta del rango, una zona coincidente con la SMA clave de 200 días en torno a la región de 0.6560. El 22 de febrero se publicarán los índices preliminares PMI de la banca.

El resurgimiento del discurso sobre la escasez de oferta prestó soporte a los precios del WTI, que flirtearon una vez más con 78.00$ por barril.

Los precios del Oro avanzaron modestamente hasta la zona de 2.030$, manteniendo su racha positiva. En la dirección opuesta, los precios de la Plata extendieron su tramo bajista por tercer día consecutivo.

- El AUD/JPY cotiza con ganancias a 98.33 en la sesión del miércoles.

- El RSI diario para el AUD/JPY sugiere un impulso alcista con tendencia alcista y MACD positivo.

- El gráfico horario señala una posible corrección bajista a corto plazo con tendencia alcista.

- El AUDJPY operando por encima de las SMA claves indica un sentimiento alcista a largo plazo.

Durante la sesión del miércoles, el par AUD/JPY registró ganancias moderadas y se comerció en el nivel de 98.33. El panorama técnico muestra un sentimiento generalmente alcista, impulsado por el impulso positivo en el índice de fuerza relativa (RSI) diario y el histograma de convergencia de la media móvil (MACD). Sin embargo, en los gráficos horarios se vislumbra un sesgo bajista contrastado a corto plazo, que sugiere posibles fases correctivas. A pesar de ello, el impulso alcista predominante, ejemplificado por el posicionamiento del par por encima de las SMA clave, alinea la perspectiva más amplia con los alcistas.

El RSI diario para el par AUD/JPY se mantiene en territorio positivo con una tendencia alcista que indica un creciente impulso alcista en el mercado. Mientras tanto, el histograma MACD imprime barras verdes, lo que significa un impulso positivo, y presenta una inclinación que confirma el sentimiento cada vez más alcista.

Gráfico diario del AUD/JPY

En el gráfico horario, el RSI muestra una tendencia bajista. Esta divergencia en los valores del RSI en los gráficos diario y horario podría insinuar una fase bajista correctiva a corto plazo dentro del sesgo alcista dominante. El histograma del MACD está cayendo, con barras rojas, lo que sugiere un impulso negativo ligeramente más fuerte en las inmediaciones.

Gráfico horario del AUD/JPY

Sin embargo, en una perspectiva más amplia, con el AUD/JPY operando por encima de sus SMA primarias (20, 100, 200 días), indica que el sentimiento a largo plazo favorece a los alcistas. Por lo tanto, cualquier debilidad a corto plazo podría percibirse como una corrección técnica saludable.

- El DXY cotiza por debajo de 104.00 en la sesión del miércoles tras la publicación de las Minutas de la reunión de enero del FOMC.

- Varios miembros del FOMC creen que los tipos de interés podrían haber tocado techo.

- Los funcionarios expresan su preocupación por las dificultades para alcanzar los objetivos de inflación.

- La intención de la Fed de mantener intactos los tipos de interés podría impulsar aún más al Dólar estadounidense.

El Índice del Dólar estadounidense (DXY) experimentó un leve retroceso y se situó en 104.00 durante la sesión del miércoles, mientras que las Minutas de la Fed provocaron movimientos en el USD.

La economía estadounidense, respaldada por datos sólidos, muestra resistencia, lo que se refleja en la fortaleza del USD en 2024. Mientras tanto, la Reserva Federal (Fed) mantiene una postura agresiva, descartando recortes de tipos a corto plazo y partidaria de mantener los tipos en niveles restrictivos. El mercado se alinea progresivamente con esta opinión, reforzando las expectativas de un ciclo de relajación retrasado.

Resumen diario de los movimientos del mercado: El Dólar sigue lateralizado tras las Minutas del FOMC

- Las Minutas del Comité Federal de Mercado Abierto (FOMC) revelaron que algunos miembros ven la posibilidad de que los tipos de interés hayan alcanzado su máximo, lo que sugiere un enfoque cauteloso de cara al futuro.

- Los funcionarios expresaron su preocupación por las dificultades para alcanzar los objetivos de inflación, poniendo de relieve las incertidumbres en el panorama económico.

- Las previsiones económicas se consideran ahora más optimistas de lo que se pensaba en diciembre, según la opinión de algunos responsables políticos.

- Por el momento, la herramienta FedWatch de CME indica un 20% de probabilidades de que se produzca un recorte de tipos en la próxima reunión de marzo y también sigue siendo baja para mayo, lo que refleja que el sentimiento del mercado se inclina hacia la intención de la Fed de mantener los tipos en niveles restrictivos.

- Los mercados están retrasando ahora a junio el inicio de la relajación de los tipos de interés.

Análisis técnico: Los toros del DXY se debilitan y deben recuperar la SMA de 100 días

Los indicadores del gráfico diario reflejan un equilibrio entre la presión compradora y vendedora. El índice de fuerza relativa (RSI) se encuentra en territorio positivo, pero su pendiente negativa sugiere que el impulso comprador está perdiendo fuerza. La divergencia de convergencia de medias móviles (MACD), con sus barras verdes decrecientes, implica que cualquier impulso alcista se está debilitando y podría cambiar a un sesgo bajista.

Además, el posicionamiento del índice comparado con sus medias móviles simples (SMA) ofrece una perspectiva interesante. A pesar de la presión bajista, los toros han conseguido mantener el DXY por encima de las SMA de 20 y 200 días. Esto sugiere que los compradores siguen ejerciendo cierta fuerza en el horizonte temporal más amplio.

Sin embargo, el hecho de que el Índice del Dólar estadounidense se encuentre por debajo de la SMA de 100 días podría indicar la existencia de barreras intermedias para los movimientos alcistas. Por lo tanto, aunque la tendencia más amplia podría seguir inclinándose hacia los compradores, el panorama a corto plazo presenta una batalla por el control entre alcistas y bajistas.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Oro se mantiene estable dentro del rango de 2.020$-30$ tras las últimas Minutas del FOMC.

- Los rendimientos del Tesoro estadounidense y el Dólar muestran una reacción mínima al compromiso de la Fed con los objetivos de inflación.

- Los mercados anticipan posibles ajustes de tasas en junio, tras la publicación de las últimas actas de la reunión del FOMC.

El precio del Oro se mantiene prácticamente sin cambios tras la publicación de las Minutas de la reunión de enero de la Reserva Federal estadounidense (Fed), que tranquilizó a los participantes del mercado al afirmar que la Fed no tiene prisa por recortar los tipos a corto plazo. A pesar de que podría ser visto como "agresivo", los rendimientos de los bonos del Tesoro de EE.UU. se mantuvieron dentro de los niveles conocidos en la publicación, mientras que el Dólar (USD) perdió un 0.04%. En el momento de escribir estas líneas, el XAU/USD cotiza dentro de un rango de 2.020-30$.

Las actas del Comité Federal de Mercado Abierto (FOMC) mostraron que los funcionarios de la Fed siguen dudando en recortar los tipos demasiado pronto, al tiempo que añadieron que no consideraban apropiado bajar los tipos de interés hasta que tuvieran "mayor confianza" en que la inflación se movería de forma sostenible hacia el 2%. Aunque los responsables políticos reconocieron que el riesgo de alcanzar ambos mandatos está más equilibrado, siguieron "muy atentos" a los riesgos inflacionistas, a pesar de que los riesgos económicos están sesgados a la baja.

Tras la publicación, el rendimiento de los bonos del Tesoro estadounidense a 10 años sube tres puntos básicos y medio, hasta el 4.315%. Al mismo tiempo, el Índice del Dólar (DXY), que sigue la evolución del billete verde frente a las otras seis divisas, bajó un 0.04% hasta 104.01. Tras la publicación, los contratos de futuros sobre los fondos de la Fed continuaron cotizando a Jun como la primera rebaja de tasas de la Fed.

Resumen diario de los mercados: El oro retrocede ante la expectativa de una Fed menos moderada

- Según la herramienta FedWatch de CME, los inversores prevén que la Fed recorte los tipos 25 puntos básicos en junio de 2024.

- Los inversores prevén 95 puntos básicos de relajación a lo largo de 2024.

- El Índice del Dólar estadounidense, que sigue la evolución del Dólar frente a una cesta de seis divisas principales, cotiza actualmente dentro de un estrecho margen en torno a 104.10, subiendo un 0.03% en el día.

- Los últimos informes sobre la inflación en EE.UU. provocaron un cambio en el lenguaje de los funcionarios de la Fed, que adoptaron un tono "cauto". El presidente de la Fed de Atlanta, Raphael Bostic, sugirió que la Fed no tiene prisa por relajar su política monetaria.

- El Presidente de la Fed de Richmond, Thomas Barkin, dijo que los últimos informes sobre inflación eran "menos buenos", y añadió que a EE.UU. le queda "camino por recorrer" para lograr un aterrizaje suave.

- La Presidenta de la Fed de San Francisco, Mary Daly, declaró: "Tendremos que resistir la tentación de actuar con rapidez cuando se necesita paciencia y estar preparados para responder con agilidad a medida que evolucione la economía."

- Esta semana la agenda económica de EE.UU. incluirá la publicación de las últimas actas del Comité de Mercado Abierto de la Reserva Federal (FOMC), junto con los discursos de los funcionarios de la Fed a partir del miércoles.

- Además, se publicarán los PMI S&P Global, las solicitudes iniciales de subsidio de desempleo y el índice de actividad nacional de la Fed de Chicago, que suele ser el preludio del PMI de manufactura del Institute for Supply Management (ISM).

Análisis Técnico: El Oro se mantiene por encima de la SMA de 100, todas las miradas apuntan a la resistencia cerca de la SMA de 50 días

El Oro cotiza dentro de un rango, aunque inclinado a la baja, ya que el metal amarillo ha alcanzado una serie sucesiva de máximos y mínimos más bajos. La resistencia de la media móvil simple (SMA) de 50 días en los 2.033,54$ podría limitar la subida del XAU/USD, pero si se supera, allanaría el camino para probar 2.050,00$. Los riesgos al alza se sitúan en 2.065,60$, el máximo del 1 de febrero.

Por otro lado, si los vendedores intervienen y empujan los precios por debajo de 2.000$, la SMA de 100 días se situaría en 2.002,05$. La siguiente parada sería el mínimo del 13 de diciembre en 1.973,13$, seguido de la SMA de 200 días en 1.965,86$.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- Los mercados están digiriendo las Minutas de la Fed, los responsables políticos del FOMC se centran en los riesgos a la baja.

- El jueves se publicarán los PMIs de la UE y Estados Unidos.

- El viernes se completará la semana con los discursos del BCE.

El miércoles, el par EUR/USD cayó tras la publicación de las últimas Minutas de la Reserva Federal de EE.UU., en las que se ponía de manifiesto que los responsables políticos siguen centrados en los riesgos a la baja. Las incoherentes presiones inflacionistas de la economía estadounidense están impidiendo que la Fed recorte los tipos de interés, y los responsables políticos siguen esperando nuevos indicios de que la inflación descienda hasta el rango objetivo deseado por la Fed. El jueves se publicarán los índices de gestores de compras (PMI) de Europa y Estados Unidos, y los mercados esperan una ligera mejora en la Eurozona y un dato de actividad más suave en Estados Unidos.

El viernes concluye la semana con una serie de discursos de los responsables políticos del Banco Central Europeo (BCE). El viernes también se publicará el último informe de política monetaria de la Reserva Federal.

Resumen diario de los movimientos del mercado: El EUR/USD se mueve en el centro a la espera de las Minutas de la Fed

- Las últimas Minutas de la Fed muestran que los principales responsables políticos siguen preocupados por la posibilidad de que la inflación tarde más de lo previsto en volver a su objetivo.

- Las perspectivas económicas de EE.UU. son ligeramente mejores que las previsiones de diciembre, y a la Fed le preocupa que los avances en la reducción de la inflación puedan estancarse.

- Las actas de la Fed sugieren que los tipos están en su punto álgido

- La confianza de los consumidores de la UE mejoró en febrero más de lo esperado, con un resultado de -15.5 frente al -15.6 previsto, frente al -16.1del mes anterior.

- Se espera que los índices PMI HCOB de la UE se recuperen, y que el índice PMI compuesto de la zona euro mejore hasta los 48.5 puntos desde los 47.9 previstos.

- Una cifra inferior a 50.0 para el componente compuesto supondría un noveno mes consecutivo de contracción.

- Se espera que la inflación subyacente armonizada de los precios al consumo en Europa confirme el dato preliminar del 3.3% interanual.

- En EE.UU. se espera un ligero descenso de las cifras del PMI, con una caída del componente de servicios hasta 52.0 desde 52.5 y una caída del componente manufacturero hasta 50.5 desde 50.7.

Análisis técnico: El EUR/USD se acerca a 1.0800

El par EUR/USD se mantiene en el lado alcista de la media móvil simple (SMA) de 200 horas, cerca de 1.0767, mientras el par se acerca a la zona alta a corto plazo. La acción del precio ha continuado extendiendo una áspera recuperación desde la caída de la semana pasada hasta el nivel de 1.0700, pero la detención del impulso hace que el sentimiento alcista comience a diluirse a nivel intradiario.

Las velas diarias hacen que el par toque la SMA de 200 días cerca de 1.0830, y el impulso alcista se enfrenta a un techo técnico importante. El EUR/USD sigue enfrentándose a un patrón de máximos descendentes, y el par sigue bajando en torno a un 3% desde las ofertas máximas de diciembre cerca de 1.1140.

En las Minutas del FOMC, algunos miembros sugirieron que las tasas de interés podrían estar en su punto más alto. Además, las opiniones de algunos funcionarios apuntaban a ciertos riesgos en cuanto a la marcha de la inflación. Por otra parte, las perspectivas económicas eran más firmes que las previsiones de diciembre, según algunos responsables políticos.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- Los mercados están a la espera de las últimas Minutas de la Fed.

- El jueves se publicarán los índices PMI de la UE y Estados Unidos.

- El viernes concluye la semana de comercio con algunos discursos del BCE.

El miércoles, el par EUR/USD se situó en la zona media de la banda de fluctuación, pero ahora se mueve con cautela a la espera de las últimas actas de la Reserva Federal (Fed). Sin embargo, es poco probable que la Fed ofrezca algo nuevo. El jueves se publicarán los Índices de Gerentes de Compras (PMI) de Europa y EE.UU., y los mercados esperan una ligera mejora en la Eurozona y un comportamiento más moderado en las cifras de actividad estadounidenses.

El viernes concluye la semana con los discursos de los responsables políticos del Banco Central Europeo (BCE). El viernes también se publica el último Informe de Política Monetaria de la Fed.

Resumen diario de los mercados: El EUR/USD tira hacia el centro a la espera de las Minutas de la Fed

- Los inversores estarán pendientes de las actas de la última reunión de la Fed, en busca de pistas sobre la proximidad de un recorte de los tipos de interés.

- Según la herramienta FedWatch de la CME, la Fed aún prevé tres bajadas de tipos este año, mientras que los mercados monetarios esperan al menos cinco.

- Los mercados están valorando en un 70% las probabilidades de un primer recorte de tasas en junio.

- La Confianza del consumidor de la UE en febrero mejoró más de lo esperado, con un resultado de -15.5 frente a la previsión de -15.6, en comparación con el resultado del mes anterior de -16.1.

- Se espera que los índices PMI de la UE se recuperen y que el índice PMI compuesto de la zona euro mejore hasta 48.5 desde 47.9 en febrero.

- Un dato por debajo de 50.0 para el componente compuesto supondría un noveno mes consecutivo de contracción.

- Se espera que la inflación subyacente armonizada de los precios al consumo (IPCA) en Europa confirme el dato preliminar del 3.3% interanual.

- En Estados Unidos, se espera un ligero descenso de las cifras del PMI, con una caída del componente de servicios hasta 52.0 desde 52.5 y una caída del componente de manufactura hasta 50.5 desde 50.7.

Cotización del euro hoy

A continuación se muestra la evolución porcentual del euro (EUR) frente a las principales divisas. El euro fue la divisa más débil frente al franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.02% | 0.03% | -0.07% | 0.20% | 0.24% | 0.00% | -0.16% | |

| EUR | -0.01% | 0.02% | -0.09% | 0.19% | 0.22% | -0.02% | -0.18% | |

| GBP | -0.03% | -0.01% | -0.10% | 0.17% | 0.22% | -0.03% | -0.18% | |

| CAD | 0.07% | 0.08% | 0.10% | 0.26% | 0.30% | 0.06% | -0.09% | |

| AUD | -0.19% | -0.19% | -0.18% | -0.29% | 0.04% | -0.22% | -0.37% | |

| JPY | -0.24% | -0.23% | -0.21% | -0.31% | -0.03% | -0.24% | -0.41% | |

| NZD | 0.01% | 0.02% | 0.04% | -0.07% | 0.20% | 0.23% | -0.15% | |

| CHF | 0.14% | 0.16% | 0.19% | 0.09% | 0.37% | 0.40% | 0.16% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El EUR/USD se acerca a 1.0800

El EUR/USD se mantiene en el lado alcista de la media móvil simple (SMA) de 200 horas, cerca de 1.0767, mientras el par se acerca a la zona alta a corto plazo. La acción del precio ha continuado extendiendo una áspera recuperación desde la caída de la semana pasada en la zona de 1.0700, pero el impulso se detiene y el sentimiento alcista comienza a diluirse en el nivel intradía.

Velas diarias tienen al par golpeando la SMA de 200 días cerca de 1.0830, y el impulso alcista se enfrenta a un techo técnico significativo. El EUR/USD sigue enfrentándose a un patrón de máximos descendentes, y el par sigue bajando en torno a un 3% desde las ofertas máximas de diciembre cerca de 1.1140.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El USD/JPY alcanza los 150.30, ganando terreno antes de la reunión clave de la Fed, manteniendo una trayectoria alcista.

- Los indicadores técnicos destacan la postura alcista, con una resistencia potencial cerca de 151,00 en medio de las preocupaciones por la intervención.

- Niveles de soporte en 149.91 y 149.15 a prueba si se produce un retroceso por debajo de 150.00, señal de posibles cambios.

La subida del USD/JPY por encima de 150.00 amplió sus ganancias antes de la publicación de las actas de la última reunión de la Reserva Federal (Fed). En el momento de escribir estas líneas, el par cotiza en 150.30, con una subida del 0.20%.

El gráfico diario muestra al par con tendencia alcista, con señales por encima de la nube de Ichimoku (Kumo) y por encima del Tenkan y Kijun-Sen. Esto, junto con los estudios del índice de fuerza relativa (RSI) en territorio alcista, sugeriría que el USD/JPY podría probar la figura de 151.00 y más allá, si no fuera por las amenazas de las autoridades japonesas de intervenir los mercados. Una ruptura por encima de 151.00 expondría el máximo del año pasado en 151.91.

Por el contrario, si el USD/JPY cae por debajo de 150.00, se pondría a prueba el Tenkan-Sen en 149.91. Una vez superado, el siguiente soporte sería el Tenkan-Sen. Una vez superado, el siguiente soporte sería el Senkou Span A en 149.15, seguido del Kijun-Sen en 148.39.

USD/JPY Acción del Precio - Gráfico Diario

- El Índice del Dólar estadounidense muestra cierta debilidad antes de las Minutas del FOMC de la reunión de enero, con un ligero descenso hasta 104.00.

- La intención de la Fed de mantener intactas las tasas podría impulsar al Dólar.

El Índice del Dólar estadounidense (DXY) experimentó un ligero retroceso y se situó en 104.00 durante la sesión del miércoles.

La economía estadounidense, respaldada por datos sólidos, muestra resistencia, lo que se refleja en la fortaleza del Dólar en 2024. Mientras tanto, la Reserva Federal (Fed) mantiene una postura de línea agresiva, descartando recortes de tipos a corto plazo y partidaria de mantener las tasas en niveles restrictivos. El mercado se alinea progresivamente con esta opinión, reforzando las expectativas de un ciclo de relajación retrasado.

Resumen diario de los movimientos en los mercados: El Dólar lucha por ganar terreno mientras los inversores buscan impulsos en las Minutas del FOMC

- El plato fuerte del mercado será la publicación de las Actas del Comité Federal de Mercado Abierto (FOMC) de la última reunión de enero a las 19:00 GMT, que puede alimentar la volatilidad en las expectativas de la próxima decisión de la Fed.

- Por el momento, la herramienta FedWatch de CME indica un 20% de probabilidades de un recorte de tasas en la próxima reunión de marzo y también se mantiene baja para mayo, lo que refleja que el sentimiento del mercado se inclina hacia la intención de la Fed de mantener las tasas en niveles restrictivos.

- Mercados ahora están empujando el inicio de la flexibilización de las tasas de interés a junio.

Análisis Técnico: Los alcistas del DXY se mantienen débiles y deben recuperar la SMA de 100 días

Los indicadores del gráfico diario reflejan un equilibrio entre la presión compradora y vendedora. El índice de fuerza relativa (RSI) se encuentra en territorio positivo, pero su pendiente negativa sugiere que el impulso comprador está perdiendo fuerza. La divergencia de convergencia de medias móviles (MACD), con sus barras verdes decrecientes, implica que cualquier impulso alcista se está debilitando y podría pasar a un sesgo bajista.

Además, el posicionamiento del índice en comparación con sus medias móviles simples (SMA) ofrece una perspectiva interesante. A pesar de la presión bajista, los alcistas han conseguido mantener el DXY por encima de las SMA de 20 y 200 días. Esto sugiere que los compradores siguen ejerciendo cierta fuerza en el horizonte temporal más amplio.

Sin embargo, el hecho de que el DXY se encuentre por debajo de la SMA de 100 días podría indicar la existencia de barreras intermedias para los movimientos alcistas. Por lo tanto, mientras que la tendencia más amplia podría seguir inclinándose hacia los compradores, las perspectivas a corto plazo presentan una batalla por el control entre alcistas y bajistas.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

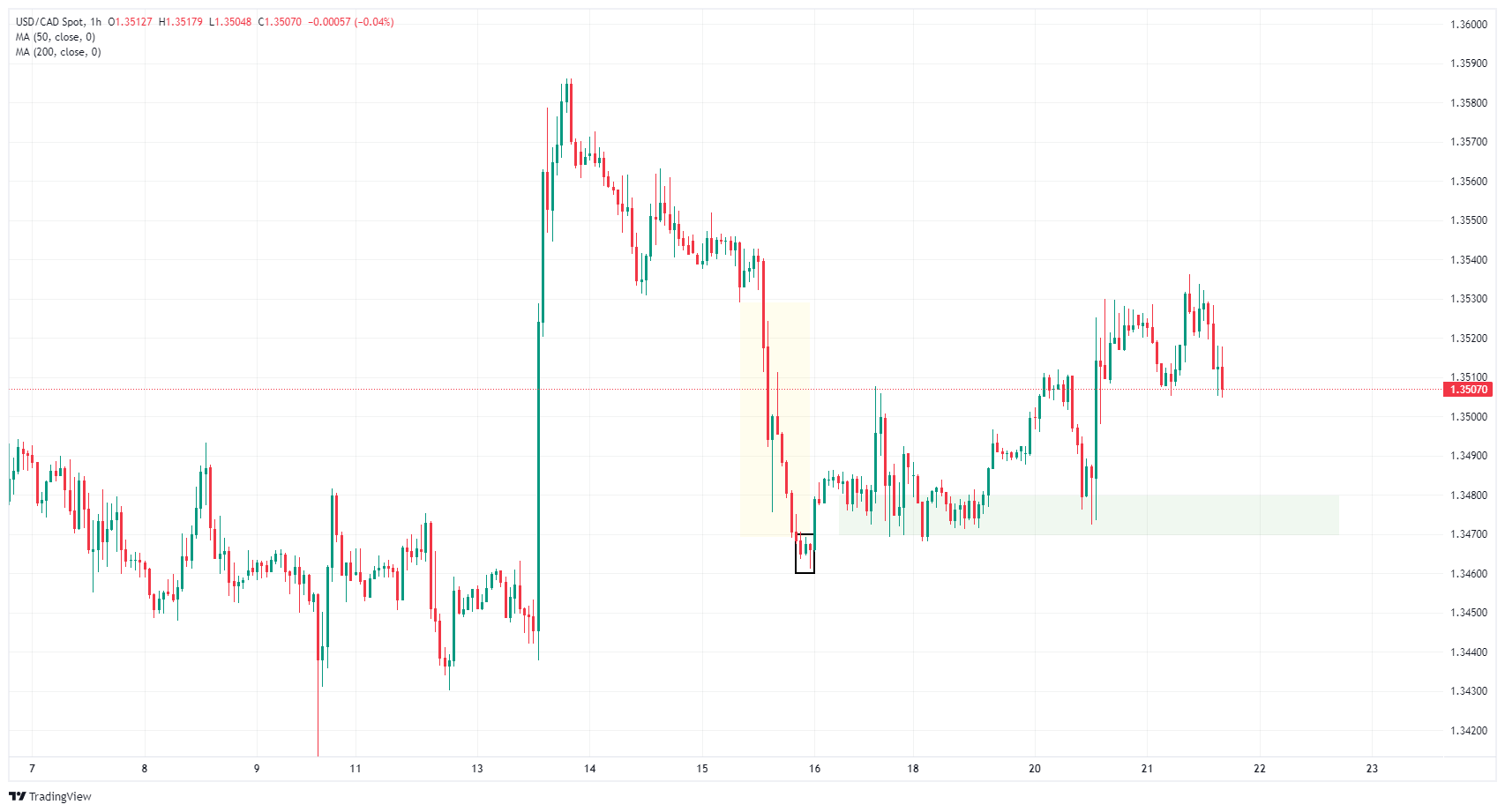

- El USD/CAD probó un nuevo máximo semanal, pero se mantiene tibio.

- El índice de precios de la vivienda nueva de Canadá descendió ligeramente en enero.

- Todas las miradas se encuentran en las Minutas de la reunión del FOMC de la Fed.

El USD/CAD probó brevemente nuevos máximos de la semana, pero continúa oscilante en niveles de consolidación a corto plazo, mientras los mercados se preparan para conocer las Minutas de la última reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed). El impulso de los Mercados sigue siendo escaso con las cifras del Índice de Gerentes de Compras (PMI) de EE.UU. que se publicarán el jueves, y la semana de operaciones se cerrará con el último informe de política monetaria de la Fed el viernes.

En Canadá, el índice de precios de la vivienda nueva bajó en enero a una tasa anualizada inferior a la anterior. El jueves se publicarán las ventas minoristas canad ienses, pero es probable que se vean afectadas por los datos del PMI estadounidense.

Resumen diario de los movimientos en los mercados: El USD/CAD se mueve cíclicamente antes del FOMC y con datos clave a la vuelta de la esquina

- El índice de precios de la vivienda nueva de Canadá cayó un 0.1% intermensual en enero, frente al 0.0% anterior.

- El dato interanual cayó un 0.7%, por debajo del -0.9% anterior.

- Las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC) suscitarán un gran interés, ya que los mercados monetarios se preparan para un recorte de las tasas de la Fed en junio.

- Por su parte, el presidente de la Fed de Richmond, Thomas Barkin, señaló que, aunque Estados Unidos se encuentra en la "fase final" de su problema de inflación, aún le queda camino por recorrer.

- Thomas Barkin también señaló que gran parte de los descensos actuales de la inflación se han centrado en los bienes, y que los precios de los servicios siguen siendo problemáticos para los objetivos de inflación de la Fed.

- Se espera un rebote de las ventas minoristas canadienses, que se publicarán el jueves, con una previsión de ventas minoristas intermensuales de diciembre del 0.8%, frente al -0.2% anterior.

- El PMI manufacturero mundial de EE.UU. para febrero, también previsto para el jueves, se espera que baje a 50.5 desde 50.7.

Cotización del Dólar canadiense hoy

A continuación se muestra la evolución porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la divisa más débil frente al franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.03% | 0.00% | -0.11% | 0.14% | 0.20% | -0.10% | -0.22% | |

| EUR | 0.04% | 0.04% | -0.06% | 0.18% | 0.23% | -0.06% | -0.18% | |

| GBP | 0.00% | -0.04% | -0.11% | 0.13% | 0.21% | -0.10% | -0.21% | |

| CAD | 0.11% | 0.06% | 0.10% | 0.24% | 0.30% | 0.00% | -0.11% | |

| AUD | -0.13% | -0.22% | -0.14% | -0.25% | 0.06% | -0.24% | -0.36% | |

| JPY | -0.21% | -0.23% | -0.19% | -0.32% | -0.07% | -0.30% | -0.38% | |

| NZD | 0.10% | 0.06% | 0.10% | -0.01% | 0.23% | 0.30% | -0.12% | |

| CHF | 0.21% | 0.18% | 0.22% | 0.11% | 0.36% | 0.41% | 0.12% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: USD/CAD a la deriva justo por encima de 1.3500

El USD/CAD encontró un poco más de espacio al alza, tocando un nuevo máximo para la semana de negociación, pero el par sigue firmemente incrustado en la congestión técnica a corto plazo. El USD/CAD se mantiene cerca de la zona de 1.3500, mientras que los mercados esperan un impulso firme en cualquier dirección.

El par finalmente terminó de cerrar la brecha de valor justo (FVG) de la semana pasada en 1.3530. El USD/CAD observa una zona de fuerte soporte entre 1.3480 y 1.3470, justo por encima del Bloque de Órdenes (OB) de la semana pasada cerca de 1.3460. Los indicadores técnicos favorecen la continuación de la ruptura alcista de carácter, pero sólo si el par es capaz de construir suficiente impulso para volver a las ofertas máximas de la semana pasada cerca de 1.3585.

Las velas diarias muestran que el USD/CAD sigue luchando cerca de la media móvil simple (SMA) de 200 días en 1.3478, pero un patrón de mínimos más altos respalda un leve impulso alcista. El USD/CAD ha subido un 2.5% desde el mínimo de la última oscilación en la zona de 1.3200, pero todavía tiene mucho camino por recorrer en la parte alta, con una caída de casi el 3% desde el máximo del pasado noviembre cerca de 1.3900.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El precio del Oro amplía su tendencia alcista en medio de la creciente incertidumbre geopolítica.

- El Dólar sigue bajo presión antes de la publicación de las Minutas del FOMC.

- Austan Goolsbee de la Fed dijo que las tasas de interés más altas durante un período más largo puede afectar las condiciones del mercado laboral.

El precio del Oro (XAU/USD) extiende su racha ganadora a un quinto día el miércoles en medio de la crisis del Mar Rojo. Asimismo, el presidente de la Reserva Federal (Fed) de Chicago, Austan Goolsbee, identifica las consecuencias de mantener las tasas de interés más altas durante más tiempo en el mercado laboral de Estados Unidos.

Mientras que la mayoría de los responsables de la política monetaria de la Fed afirman que la resistencia de indicadores económicos como los datos de ventas minoristas y empleo han ganado tiempo para debatir más sobre las bajadas de tipos, ya que éstas podrían volver a disparar las presiones sobre los precios, el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, advirtió de que unos tipos altos durante un periodo prolongado podrían afectar a la vertiente del empleo del doble mandato de la Fed. El doble mandato de la Fed se basa en lograr el pleno empleo y que la inflación se mantenga en torno al 2%. Goolsbee y otros responsables políticos de la Fed afirmaron que la inflación va por buen camino hacia el objetivo del 2% fijado por el banco central, a pesar de la aceleración observada en enero.

Mientras tanto, los inversores esperan la publicación de las actas de la reunión de política monetaria de enero del Comité Federal de Mercado Abierto (FOMC). La publicación que probablemente proporcionará más pistas sobre cuándo comenzará la Fed a reducir las tasas de interés.

Resumen diario de los movimientos en los mercados: El precio del Oro se mantiene fuerte, mientras que el Dólar se debilita

- El precio del Oro mantiene las ganancias antes de las actas del FOMC de la primera reunión de política monetaria de 2024, que proporcionará más información sobre el calendario de los recortes de tasas.

- Las perspectivas del Oro a corto plazo son alcistas debido a la intensificación de las tensiones en Oriente Medio.

- Los persistentes ataques de los Houthis, apoyados por Irán, contra buques comerciales en el Mar Rojo han intensificado las tensiones geopolíticas. Los activos refugio tienden a atraer mayores flujos de entrada extranjeros en tiempos de incertidumbre geopolítica.

- Los indicios de la voluntad de la Fed de mantener las tasas de interés más altas durante más tiempo en las actas del FOMC podrían contribuir aún más al atractivo positivo para el Oro.

- El coste de oportunidad de mantener valores en cartera sin rendimiento, como el Oro, aumenta cuando la Fed mantiene las tasas de interés al alza.

- Mientras tanto, el Índice del Dólar (DXY), que mide el valor del Dólar frente a seis divisas principales, se vuelve moderado antes de las actas del FOMC.

- El índice del dólar se ha visto presionado tras el discurso del presidente de la Fed de Richmond, Thomas Barkin.

- Thomas Barkin afirmó que "los datos de enero 'dificultaron las cosas', pero que no se debería dar demasiada importancia a la información del mes dados los conocidos problemas de estacionalidad".

- Barking añadió que la facilidad de contratación aún no ha vuelto a la normalidad. La agenda para lograr un aterrizaje suave tiene un largo camino por recorrer.

- Las expectativas de los mercados sobre los recortes de tasas de la Fed guiarán la evolución de los activos refugio.

- Según la herramienta FedWatch de CME, los operadores ven un 54% de posibilidades de un recorte de tasas de 25 puntos básicos (pb) en la reunión de política monetaria de junio.

- Esta semana, los participantes del mercado también se centrarán en los datos preliminares del PMI de S&P Global de febrero, que se publicarán el jueves.

- Se prevé que el PMI manufacturero descienda hasta el 50.5 en febrero, frente al 50.7 de enero. Se espera que el PMI de servicios, que representa a los sectores que representan dos tercios de la economía estadounidense, se sitúe en 52.0, por debajo de la lectura anterior de 52.5.

Análisis Técnico: El precio del Oro aspira a superar 2.030$

El precio del Oro prolonga su racha alcista por quinta sesión consecutiva, pero no logra superar los máximos de ocho días alcanzados el martes, en torno a 2.031$. En el gráfico diario, el precio se está acercando al borde descendente del triángulo simétrico, que se traza desde el máximo del 28 de diciembre en 2.088$. El borde ascendente del patrón gráficos se sitúa en el mínimo del 13 de diciembre en 1.973$.

El triángulo podría romperse en cualquier dirección. Sin embargo, las probabilidades favorecen marginalmente un movimiento en la dirección de la tendencia antes de la formación del triángulo - en este caso hacia arriba. Una ruptura decisiva por encima o por debajo de las líneas que delimitan el triángulo indicaría que la ruptura está en marcha.

El índice de fuerza relativa (RSI) de 14 periodos ha regresado al rango 40.00-60.00 rápidamente después de probar un territorio por debajo de 40.00, lo que indica una reversión alcista.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El precio del Dólar cae frente al Peso mexicano tras la apertura de Wall Street. El USD/MXN ha descendido en la segunda mitad del miércoles a 17.04, aproximándose al mínimo diario de inicios de la jornada en 17.03.

El Dólar se cotiza en estos momentos frente al Peso mexicano alrededor de 17.05, perdiendo un 0.06% diario.

Motores del mercado: El precio del Dólar se modera antes de las Minutas del FOMC

- El Índice del Dólar (DXY) ha repuntado este miércoles a un máximo diario en 104.21, pero tras la apertura americana ha retrocedido por debajo de 104.00.

- Las Minutas de la Reserva Federal de Estados Unidos se publicarán hoy a las 19.00 GMT. Las actas de la reunión de enero de la Fed podrían dar pistas sobre la senda de la política monetaria de la entidad, anticipando cuándo se producirán los primeros recortes de tipos. Una perspectiva tardía dará impulso al Dólar, mientras que una impresión más moderada podría debilitar al billete verde.

- La herramienta FedWatch de CME Group eleva al 56.7% las posibilidades de un primer recorte de tasas en junio, frente al 54.4% de esta mañana.

- Las ventas minoristas de México cayeron un 0.2% anual en diciembre, empeorando las expectativas de subida del 2.5%. En noviembre el indicador creció un 2.7%.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD se mantiene estable en 1.0807, con el USD ganando terreno a la espera de las Minutas del FOMC.

- La previsión de crecimiento de la economía alemana para 2024 se reduce al 0.2%, lo que aviva los temores de recesión.

- Las autoridades de la Fed estadounidense señalan cautela en la bajada de tasas, a la espera de señales de desinflación en los mercados laboral y de bienes.

El par EUR/USD se mantiene prácticamente sin cambios en las primeras operaciones de la sesión norteamericana, mientras que el Dólar recorta algunas pérdidas semanales y el Índice del Dólar estadounidense (DXY) vuelve a superar los 104.00. En el momento de escribir estas líneas, el par opera en 1.0807.

El DXY rebota por encima de 104.00; las perspectivas alemanas y las Minutas del FOMC, en el punto de mira

La agenda económica de la Eurozona (UE) fue ligera, aunque las noticias procedentes de Alemania podrían pesar sobre la moneda común. El Gobierno alemán actualizó sus previsiones para 2024, esperando un crecimiento económico del 0.2%, muy por debajo del 1.3% previsto anteriormente. Una demanda mundial más débil, la incertidumbre geopolítica y una inflación elevada hacen mella en la recuperación económica. En 2023, la economía se contrajo un -0.3%, y se espera que entre en recesión en el primer trimestre de 2024.

En cuanto a la situación económica, el ministro alemán de Economía, Robert Habeck, añadió: "De cara al futuro, sin embargo, vemos claros signos de que la tendencia puede mejorar de nuevo", en una rueda de prensa de presentación del informe económico anual.

En Estados Unidos, los operadores están pendientes de la publicación de las últimas Minutas del Comité Federal de Mercado Abierto (FOMC). Sin embargo, el presidente de la Fed de Richmond, Thomas Barkin, dijo que los últimos informes sobre el IPC y el IPP eran "menos buenos", lo que demuestra la dependencia de la desinflación de los bienes. Comentó que el mercado laboral está mejorando, al tiempo que subrayó que a EE.UU. le queda "camino por recorrer" para conseguir un aterrizaje suave.

Los rendimientos de los bonos del Tesoro de EE.UU. habían emparejado sus ganancias anteriores mientras los inversores esperan la publicación de las actas de enero del FOMC. Desde entonces, los funcionarios de la Reserva Federal (Fed) han expresado que están dispuestos a recortar las tasas, pero que no apresurarían el inicio del ciclo de flexibilización. Más tarde, el presidente de la Fed de Atlanta, Raphael Bostic,

Análisis del precio del EUR/USD: Perspectivas técnicas

Aunque los compradores del EUR/USD recuperaron el nivel 1.0800, el par sigue siendo vulnerable a la presión vendedora tras no poder recuperar la media móvil de 200 días (DMA) en 1.0826. Si el par cae por debajo de 1.0800, se espera una prueba del mínimo del día en 1.0789 antes de caer hacia el mínimo del 20 de febrero en 1.0761. La zona más bajista se sitúa en 1.0700, antes del mínimo del último ciclo en 1.0694. Por el contrario, si los compradores recuperan la DMA de 200, se espera una prueba del nivel 1.0900.

El mercado está claramente predispuesto a mantener una visión optimista sobre las perspectivas de recorte de tasas de la Reserva Federal. Los economistas de Rabobank analizan sus implicaciones para el Dólar estadounidense (USD).

Los mercados siguen recalibrando el ritmo y el orden de los movimientos políticos en el G10

Las tasas implícitas del mercado indican que se espera que la Fed recorte los tipos en torno a 37 puntos básicos a seis meses vista. Esta previsión es superior a la de la mayoría de los bancos centrales del G10.

Vemos margen para una mayor fortaleza generalizada del USD durante la primavera, a medida que el mercado siga recalibrando el ritmo y el orden de las medidas políticas en el G10.

Está claro que el proceso de calibrar el calendario y el ritmo de las medidas políticas de los bancos centrales este año todavía tiene un largo camino por recorrer.

Dada la relativa resistencia de la economía estadounidense en comparación con sus homólogas y teniendo en cuenta el número de recortes de tipos de la Fed que aún se prevén para este año, consideramos probable que el Dólar encuentre un amplio soporte mientras continúa este proceso.

La confianza del consumidor de la Eurozona mejoró seis décimas a en la lectura preliminar de febrero, según ha informado la Comisión Europea. El indicador se ha situado en -15.5 puntos frente a los -16.1 de enero, mejorando los -15.6 esperados por el mercado.

En el conjunto de la Unión Europea, la confianza del consumidor subió 4 décimas hasta -15.8 desde los -16.2 anteriores. Los niveles negativos señalan que el indicador sigue estando por debajo del promedio a largo plazo.

Euro reacción

El EUR/USD ha repuntado a nuevos máximos del día con el dato en 1.0820. Al momento de escribir, el par cotiza sobre 1.0818, ganando un 0.07% diario.

En una entrevista concedida el miércoles a Sirius XM, el presidente de la Reserva Federal de Richmond, Thomas Barkin, afirmó que a Estados Unidos aún le queda "camino por recorrer" para llegar a un aterrizaje suave, según Reuters.

Principales declaraciones

"El panorama general de los datos estadounidenses sobre inflación y empleo ha sido notable".

Los últimos datos sobre el IPP y el IPC han sido menos buenos, mostrando la dependencia de la desinflación de los bienes".

"Los datos de enero dificultaron las cosas, pero no hay que dar demasiada importancia a la información del mes dadas las cuestiones estacionales".

"La facilidad de contratación aún no ha vuelto a la normalidad, pero las condiciones están mejorando".

"Los sectores sensibles a los intereses atraviesan dificultades, pero la gente sigue teniendo dinero para gastar en servicios y experiencias."

"Las métricas de productividad son malas, hay que analizarlas a más largo plazo".

"Un crecimiento más débil en el extranjero no debería afectar mucho a la recuperación de EE.UU., impulsada por el consumo interno".

"EE.UU. está en la parte final de su problema de inflación; la cuestión ahora es cuánto tiempo más tardará".

Reacción de los mercados

El Índice del Dólar estadounidense no reaccionó de inmediato a estos comentarios y cotizó plano en 104.05 puntos.

"La política monetaria debe ser previsora, ya que la moderación de la política monetaria requiere tiempo para aplicarse y repercutir en la economía real", declaró el miércoles Swati Dhingra, responsable de política económica del Banco de Inglaterra (BoE).

"Las perspectivas para la inflación general parecen agitadas, pero a la baja", añadió, y reconoció que el consumo británico sigue por debajo del nivel prepandémico, lo que contrasta con la Eurozona y Estados Unidos.

Dhingra argumentó además que un endurecimiento excesivo de la política suele conllevar aterrizajes duros y cicatrices en la capacidad de oferta.

Reacción de los mercados

El GBP/USD hizo caso omiso de estos comentarios y subió un 0.1% en el día, hasta 1.2630.

- Los principales índices de Wall Street abrirán a la baja el miércoles.

- Los inversores esperan las Minutas de la reunión de política monetaria de enero de la Reserva Federal.

- Los futuros del Nasdaq bajan más de un 0.5% antes de la apertura.

Los futuros del S&P 500 caen un 0.35%, los del Dow Jones bajan un 0.24% y los del Nasdaq pierden un 0.64% antes de la apertura del miércoles.

El S&P 500 (SPX) bajó un 0.6% el martes, el Dow Jones (DJIA) perdió un 0.17% y el Nasdaq (IXIC) retrocedió un 0.92%.

Lo que hay que saber antes de la apertura de los mercados bursátiles

- El Sector de Bienes de Consumo Básico subió un 1.13% como el sector principal del S&P con mejor comportamiento el martes. El sector tecnológico se desplomó un 1.7% antes de cerrar el martes en números rojos (1.27%) como el sector principal más débil.

- Discover Financial Services (DFS) fue el valor más alcista del día, con una subida del 12.6% para cerrar el martes a 124.42$. Por otro lado, Expeditors International of Washington Inc. (EXPD) cayó un 6.9% y cerró a 115.57$ como uno de los mayores bajistas, superado por Comercio Desk Inc. (TTD), que cayó un 7.163% y tocó la campana de cierre a 82.56$.

- El gigante minorista Walmart Inc. (WMT) informó de unas ganancias por acción ajustadas de 1,8 dólares antes de la apertura del martes. La Compañía dijo que espera que las ventas netas consolidadas aumenten entre un 3% y un 4% y anunció que comprará el fabricante de televisores inteligentes Vizio (VZIO) por unos 2.300 millones de dólares.

- Home Depot Inc. (HD) dijo que los ingresos netos en el cuarto trimestre fueron de 2.800 millones de dólares, y que las ganancias ajustadas por acción fueron de 2,82 dólares. La Compañía, sin embargo, dijo que proyecta ventas para el año fiscal 2024 por debajo de las estimaciones, citando la desaceleración de la demanda de artículos discrecionales como suelos, muebles y cocina, por Reuters.

- El miércoles, la Reserva Federal publicará las actas de la reunión de política monetaria de enero. El jueves, los participantes del mercado analizarán los informes preliminares del PMI manufacturero y de servicios de febrero de Alemania, la Eurozona, el Reino Unido y Estados Unidos.

- NVIDIA Corp. (NVDA) y Synopsys Inc. (SNPS) publicarán sus ganancias trimestrales tras el cierre de la sesión del miércoles.

- La Oficina de Estadísticas Laborales informó el viernes de que el Índice de Precios de Producción (IPP) de la demanda final en EE.UU. subió un 0.9% anual en enero. Esta cifra, tras el aumento del 1% registrado en diciembre, se situó por encima de las expectativas del mercado (0.6%). El IPP subyacente aumentó un 2% anual en el mismo periodo, frente al 1,8% de diciembre. En términos mensuales, el IPP subyacente aumentó un 0.5%, tras el descenso del 0.1% registrado el mes anterior.

- La inflación en Estados Unidos, medida por la variación del Índice de Precios al Consumo (IPC), bajó al 3.1% anual en enero, frente al 3.4% de diciembre, según informó el martes el BLS. Este dato superó las expectativas del mercado, que lo situaban en el 2.9%. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, subió un 3.9% en el mismo periodo e igualó el aumento de diciembre, superando la estimación del 3.7% de los analistas.

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?