- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Dow Jones se está acercando nuevamente a máximos históricos el viernes.

- El índice continúa encontrando juego por encima de 42.000 en el exceso post-Fed.

- El índice de acciones Dow Jones subió hasta 100 puntos, o 0,25%, durante la negociación del viernes.

El Promedio Industrial Dow Jones (DJIA) volvió a la parte superior durante la sesión del mercado del viernes, manteniendo las ofertas por encima de 42.000 y permaneciendo cerca de los picos récord históricos de esta semana. Las acciones se inclinaron firmemente hacia el lado alcista después de que la Reserva Federal (Fed) recortara las tasas de interés el miércoles, relajando las tasas de política por primera vez en cuatro años y entregando un recorte de tasas de 50 puntos básicos. El Dow Jones retrocedió hacia las ofertas de apertura del día al final de la última sesión de negociación de la semana, pero la acción del precio intradía continúa jugando con la zona de 42.000.

El presidente de la Fed, Jerome Powell, entregó un recorte de tasas de 50 puntos básicos el miércoles, cambiando la narrativa como una "recalibración de la política" para apuntalar el mercado laboral de EE.UU. en lugar de una reacción inmediata a los indicadores económicos en deterioro. Los mercados, por su parte, aceptaron la oferta del presidente de la Fed en su totalidad, fortaleciendo las acciones en general en una oleada de recortes de tasas y enviando el Índice del Dólar de EE.UU. (DXY) a un mínimo de 14 meses.

Con el primer recorte de tasas de la Fed en más de cuatro años finalmente fuera del camino, los inversores ahora están listos para pivotar a la siguiente tarea inmediata: apostar si el recorte de tasas de noviembre de la Fed será un seguimiento de 25 puntos básicos o otro recorte de 50 puntos básicos. Según la herramienta FedWatch del CME, los operadores de tasas han valorado completamente otro recorte de tasas de la Fed el 7 de noviembre, con apuestas divididas equitativamente entre 25 y 50 puntos básicos. Los mercados de tasas están tan seguros de que la Fed entregará un recorte de tasas de seguimiento en poco más de seis semanas que actualmente hay un 0% de probabilidad valorada de que la Fed mantenga las tasas estables en noviembre.

Noticias del Dow Jones

Un poco menos de la mitad del índice de acciones Dow Jones está en números rojos el viernes, con las pérdidas lideradas por Intel (INTC), que ha retrocedido un -3,5% y ha caído por debajo de 20,50 $ por acción. Intel anunció recientemente múltiples planes para enderezar el rumbo, incluyendo la eliminación de alrededor del 10% de su fuerza laboral global, la escisión de su negocio de fundición en una subsidiaria independiente y la firma de un nuevo acuerdo con Amazon para producir chipsets exclusivos basados en IA para Amazon Web Services. A pesar de todos los cambios planeados, los inversores aún se muestran reacios ante los gastos de capital esperados de la compañía de silicio, que se estiman entre 25 y 27 mil millones de dólares en el próximo año.

Dow Inc (DOW), la empresa matriz de Dow Chemical Company, también está en la parte baja el viernes a pesar de un reciente anuncio de que la empresa manufacturera fue seleccionada para recibir 100 millones de dólares en subsidios del Departamento de Energía para establecer o expandir la fabricación de baterías en EE.UU.

Pronóstico de precio del Dow Jones

A pesar de un rendimiento absolutamente estelar en los gráficos recientemente, la presión de las ofertas comienza a mostrar signos de agotamiento. El Dow Jones lucha por seguir marcando nuevos máximos históricos con poco o ningún retroceso. El índice de acciones principal subió casi un 5,5% desde el último mínimo hasta la zona de precio principal de 40.000, y la acción del precio está lista para profundizar en el nivel de 42.000 por el momento.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

La miembro de la Junta de Gobernadores de la Reserva Federal (Fed), Michelle Bowman, aclaró el viernes por qué la responsable de políticas votó en contra del recorte de tipos jumbo de 50 puntos básicos de la Fed esta semana. El gobernador de la Fed, Waller, pasa a la historia como el primer gobernador de la Fed en votar en contra tanto del consenso como del presidente de la Fed desde 2005.

Aspectos destacados clave

Estuve de acuerdo en que era apropiado en esta reunión recalibrar el nivel de la tasa de los fondos de la Fed, pero preferí un primer movimiento más pequeño.

Aún no hemos alcanzado el objetivo de inflación.

Veo el riesgo de que la acción de política más grande del FOMC pueda interpretarse como una declaración prematura de victoria sobre la inflación.

Un enfoque así evitaría estimular innecesariamente la demanda.

La economía sigue siendo fuerte y el mercado laboral sigue cerca del pleno empleo.

Creo que avanzar a un ritmo medido hacia una postura de política más neutral garantizará que se logren más avances en el retorno de la inflación al objetivo del 2%.

Mi lectura de los datos del mercado laboral se ha vuelto más incierta debido a los desafíos de medición y la dificultad para evaluar el impacto de la inmigración.

Respeto y aprecio que los colegas prefirieron optar por una reducción mayor, y sigo comprometida a trabajar con ellos para asegurar que la política esté adecuadamente posicionada para lograr los objetivos del mandato dual.

El miembro de la Junta de Gobernadores de la Reserva Federal (Fed), Christopher Waller, señaló el viernes que, aunque la decisión de la Fed de recortar las tasas de interés en 50 puntos básicos de manera acelerada, el enfoque dependiente de los datos de la Fed podría significar que la próxima reunión será una pausa mientras los responsables de la política monetaria esperan más datos.

Aspectos destacados

(Recorte de tasas de 50 puntos básicos) fue la decisión correcta.

Estamos en el punto en que la economía es fuerte, queremos mantenerla así, 50 puntos básicos es la acción de política correcta para hacerlo.

En términos de 25 puntos básicos frente a 50 puntos básicos, mi discurso de hace dos semanas decía que 25 puntos básicos era una buena idea, pero abierto a 50. Los datos de inflación durante el periodo de silencio me llevaron a un recorte de 50 puntos básicos.

El informe del IPC y el informe del IPP influyendo en la inflación del PCE fue mi consideración.

La inflación se está suavizando mucho más rápido de lo que pensaba que iba a hacerlo.

Si los datos son buenos, se podría imaginar un recorte de 25 en la próxima reunión o dos.

Si el mercado laboral empeora y los datos de inflación se suavizan más rápido, podríamos hacer más.

Incluso podríamos pausar, dependiendo de los datos.

Vemos mucho margen para bajar en los próximos 6-12 meses.

La inflación está potencialmente en un camino más bajo de lo que esperábamos.

Estoy un poco más preocupado por una inflación más suave.

- El Dólar estadounidense está ganando fuerza tras la volatilidad de la decisión de la Fed.

- El modelo Nowcast de la Fed de Nueva York predice un robusto crecimiento económico en el tercer y cuarto trimestres.

- La Fed espera que las condiciones financieras se mantengan laxas, apoyando la economía.

La economía de EE.UU. está experimentando una desaceleración moderada, pero los indicadores sugieren que la actividad económica sigue siendo robusta en general. La Reserva Federal (Fed) ha indicado que el ritmo de sus aumentos de tasas de interés estará determinado por los datos económicos.

Las próximas elecciones en EE.UU. tendrán impactos de gran alcance en los mercados financieros, pero por ahora el Dólar estadounidense mantiene su posición. Sin embargo, las expectativas moderadas sobre la Fed se mantienen estables y podrían limitar al USD.

Resumen diario de los mercados: El Dólar estadounidense sube antes del fin de semana por el optimismo del mercado

- El optimismo del mercado está impulsando al Dólar estadounidense antes del fin de semana.

- El mercado espera un crecimiento robusto en el tercer trimestre, con el modelo Nowcast de la Fed de Nueva York rastreando un crecimiento del tercer trimestre en 2,6% SAAR y del cuarto trimestre en 2,2% SAAR.

- La Fed probablemente esté satisfecha de que el mercado esté ayudando a mantener las condiciones financieras laxas, lo que debería ayudar a la economía a evitar un aterrizaje brusco.

- A pesar de los esfuerzos de la Fed por contrarrestar las expectativas de relajación del mercado, estas se han intensificado.

- Después de reducir inicialmente sus expectativas tras la decisión, el mercado ahora está considerando 75 puntos básicos adicionales de recortes de tasas para fin de año.

- Aún más inesperado es que el mercado anticipa cerca de 250 puntos básicos de recortes adicionales durante el próximo año, lo que llevaría la tasa de los fondos federales significativamente por debajo del nivel neutral.

Perspectiva técnica del DXY: El impulso alcista del DXY se modera, los técnicos siguen siendo bajistas

El índice DXY ha ganado algo de impulso alcista, pero los indicadores técnicos siguen siendo bajistas.

El Índice de Fuerza Relativa (RSI) está en 40, cerca de condiciones de sobreventa, mientras que el indicador de Convergencia/Divergencia de Medias Móviles (MACD) está presentando barras verdes decrecientes, lo que implica una débil presión de compra.

Estos indicadores sugieren que los bajistas están en control y que es probable que el índice continúe su tendencia bajista. Soportes: 100.50, 100.30 y 100.00 Resistencias: 101.00, 101.30 y 101.60

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Dólar canadiense sigue oscilando en el rango medio.

- Canadá sigue en un segundo plano después de que la inflación del IPC se desinflara esta semana.

- Los operadores del CAD enfrentan un calendario de datos escaso la próxima semana.

El Dólar canadiense (CAD) encontró poco impulso subyacente el viernes, y el CAD está listo para cerrar la semana de operaciones cerca de donde comenzó. El Dólar canadiense cayó a un mínimo de tres semanas de 1.3650 frente al Dólar estadounidense (USD), pero la debilidad generalizada del Dólar ha dejado al USD/CAD estancado cerca de 1.3550.

Una aparición del gobernador del Banco de Canadá (BoC), Tiff Macklem, se desinfló el viernes, sin lograr impulsar los flujos del CAD, ya que el gobernador del BoC se centró en reflexiones no relacionadas con la política monetaria. De cara a la próxima semana, los operadores del CAD enfrentan otra semana tranquila con datos estrictamente de nivel medio en la agenda.

Resumen diario de los movimientos en los mercados

- El CAD está recorriendo territorio familiar el viernes, con poco impulso direccional en cualquier lado.

- El gobernador del BoC, Macklem, hizo una aparición pública, pero se centró en la tecnología de IA y su limitada interseccionalidad con la banca central.

- El jefe del BoC, Macklem, tendrá otra oportunidad la próxima semana cuando hable en el Instituto de Finanzas Internacionales y la Asociación de Banqueros Canadienses en el Foro de Canadá en Toronto el próximo martes.

- Los mercados aún están agotados después de derrochar tras el recorte de tasas de 50 pb de la Reserva Federal el miércoles.

- Los datos económicos de Canadá son escasos la próxima semana, con solo datos de nivel medio en la agenda.

Pronóstico del precio del Dólar canadiense

El Dólar canadiense (CAD) sigue recorriendo territorio familiar el viernes, con poco impulso significativo subyacente a la moneda. El USD/CAD sigue oscilando justo al sur de la media móvil exponencial (EMA) de 200 días cerca del nivel de 1.3600.

Gráfico diario USD/CAD

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El precio del dólar estadounidense cae frente al peso colombiano, desde un máximo diario en 4.172,48 donde atrajo vendedores que llevaron la paridad a mínimos no vistos desde el 13 de septiembre en 4.146.91.

El USD/COP cotiza actualmente en 4.155,00, perdiendo un 0.23% en el día.

El Peso colombiano se aprecia por cuarta sesión consecutiva

- El Peso colombiano sigue tomando fuerza tras el recorte de tipos de interés por parte de la Fed, cerrando con una apreciación semanal de un 0.56%.

- Colombia registró un déficit en la balanza comercial de 617.9 millones $ en julio, de acuerdo la información presentada por el Departamento Administrativo Nacional de Estadística (DANE).

- Los optimistas datos de empleo en Australia refuerzan el caso para que el RBA mantenga su política de tasas de interés actual.

- El Dólar australiano muestra poca reacción a la decisión del PBoC de mantener las tasas de interés sin cambios.

- Las expectativas moderadas en torno a la Fed podrían limitar la caída.

El AUD/USD cayó un 0,40% a 0.6790 en la sesión del viernes, presionado por las crecientes expectativas de recortes de tasas de interés por parte de la Reserva Federal (Fed). El enfoque de la Fed en prevenir el deterioro del mercado laboral ha llevado a los operadores a anticipar una disminución de 75 puntos básicos (pb) en las dos reuniones de política monetaria restantes de la Fed. El Dólar australiano se mantuvo estable a pesar de la decisión del Banco Popular de China (PBoC) de mantener las tasas de interés sin cambios.

A pesar de las perspectivas económicas mixtas de Australia, la postura de línea dura del Banco de la Reserva de Australia (RBA) sobre la inflación ha llevado a las expectativas del mercado de un modesto recorte de tasas de 25 puntos básicos en 2024. Esto señala un cambio respecto al ciclo de flexibilización más agresivo anticipado previamente debido a las persistentes presiones inflacionarias.

Resumen diario de los motores de los mercados: El Dólar australiano cae, las expectativas de recorte de tasas de la Fed limitan la caída

- La Fed recortó las tasas de interés en 50 pb, señalando más recortes debido a las preocupaciones del mercado laboral.

- Los operadores anticipan recortes de tasas de 75 pb en noviembre y diciembre, con una probabilidad del 43% de un recorte de 50 pb en noviembre.

- El Dólar australiano se mantiene firme gracias a los sólidos datos de empleo, lo que reduce las expectativas de recortes de tasas del RBA.

- El informe de empleo de agosto en Australia mostró un aumento de 47.500 empleos, superando las estimaciones y apoyando la moneda.

- El PBoC de China mantuvo las tasas de interés sin cambios sin un impacto significativo en el AUD/USD.

Perspectiva técnica del AUD/USD: Los indicadores se estabilizan pero la perspectiva sigue siendo positiva

Alrededor de la marca de 0.6800, los indicadores del AUD/USD se estabilizaron ya que los compradores parecen estar asegurando ganancias de los movimientos alcistas de la sesión anterior. Con el par cerca de los máximos anuales, podría negociarse lateralmente en las próximas sesiones antes de la próxima etapa alcista. Mientras tanto, los indicadores se estabilizaron pero permanecen profundamente en terreno positivo con el Índice de Fuerza Relativa (RSI) cerca de 62.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El NZD/JPY subió casi un 0,90% a 89,80 el viernes.

- El RSI está en territorio positivo y en ascenso, indicando presión de compra.

- El MACD muestra barras verdes ascendentes, sugiriendo un aumento en el impulso alcista.

En la sesión del viernes, el NZD/JPY continuó su ascenso, impulsado por una subida del 0,90% a 89,80. Esta trayectoria ascendente indica que el par está ganando fuerza tras la reciente consolidación por encima del nivel de 89,00. El par también está en una racha ganadora sustancial y muestra signos de fortaleza técnica, amplificando la posibilidad de avances adicionales.

Examinando el Índice de Fuerza Relativa (RSI), actualmente se sitúa en 54, lo que sugiere que la presión de compra es elevada y sigue siendo una fuerza impulsora detrás del momentum del par. Además, el indicador de Convergencia/Divergencia de Medias Móviles (MACD) está pintando un panorama alcista, con barras verdes ascendentes que indican un aumento en el impulso alcista.

NZD/JPY gráfico diario

En cuanto a niveles de soporte y resistencia notables, se pueden identificar niveles de soporte redondos en 87,00, 86,50 y 86,00. Mientras tanto, los niveles de resistencia se encuentran en 89,50, 90,00 y 90,50. La ruptura del par por encima del nivel de 89,00 ha proporcionado una mayor confirmación de su impulso alcista, y un trading sostenido por encima de este nivel podría allanar el camino para un ascenso continuo.

- El EUR/GBP se debilita aún más y la presión de compra sigue retrocediendo.

- El RSI se mueve peligrosamente cerca del umbral de sobreventa.

- El 0.8380 presenta una fuerte barrera contra los vendedores.

En la sesión del viernes, el par EUR/GBP continuó su declive, perdiendo un 0.15% para cerrar en 0.8385. La perspectiva bajista persiste, ya que la presión de venta se intensifica y los indicadores técnicos señalan una tendencia negativa.

Mirando la perspectiva técnica, el Índice de Fuerza Relativa (RSI) ha caído a 35, moviéndose más profundamente en el área negativa. Esta fuerte caída indica que la presión de venta está aumentando. Además, el histograma del Indicador de MACD permanece en rojo y en aumento, lo que también sugiere un creciente impulso bajista.

EUR/GBP gráfico diario

Basado en el panorama técnico actual, es probable que el par EUR/GBP continúe su trayectoria descendente. Los niveles de soporte se encuentran en 0.8380, 0.8350 y 0.8330. Si el par rompe por debajo de 0.8380, podría señalar una caída más profunda hacia 0.8350. Los niveles de resistencia se encuentran en 0.8420 (Media Móvil Simple (SMA) de 20 días), 0.8430 y 0.8440. Una ruptura por encima de 0.8440 podría indicar una posible reversión de tendencia.

En general, los indicadores técnicos y la acción reciente del precio sugieren que el impulso bajista probablemente continuará a corto plazo. A medida que los osos apuntan sus cañones hacia 0.8380, una ruptura por debajo marcaría un nuevo mínimo anual, lo que confirmaría una perspectiva bajista.

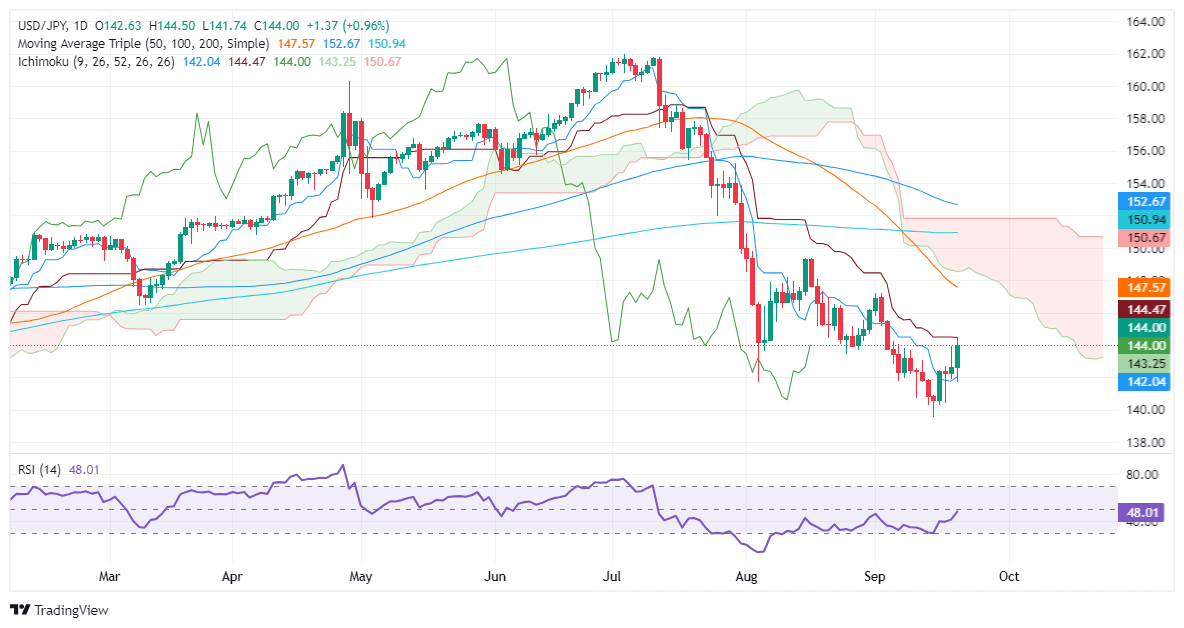

- El USD/JPY en camino a un cierre semanal positivo, pero aún bajo resistencias clave, manteniendo la tendencia bajista.

- Los desafíos de resistencia incluyen el Kijun-Sen en 144.40 y la Nube de Ichimoku; la DMA de 50 días se acerca a un cruce bajista con las DMAs de 100 y 200 días.

- El impulso de los compradores aumenta con el RSI en ascenso, aunque permanece por debajo de la marca crítica de 60 necesaria para revertir la tendencia bajista.

- Los posibles objetivos al alza son 145.00 y el máximo del 3 de septiembre en 147.21; una caída por debajo de 143.00 podría probar el soporte en 142.04 (Tenkan-Sen).

El USD/JPY registra ganancias por dos días consecutivos, pero aún no logra romper decisivamente la cifra de 144.00 a pesar de registrar un máximo semanal de 144.49. Al momento de escribir, el par se intercambiaba a 143.96, subiendo un 0,93%.

Pronóstico del Precio del USD/JPY: Perspectiva técnica

El par está listo para terminar la semana positivamente, pero la tendencia bajista permanece. El USD/JPY no ha logrado recuperar el Kijun-Sen en 144.46, y la acción del precio permanece por debajo de la Nube de Ichimoku (Kumo).

De hecho, la tendencia podría acelerarse ya que la media móvil de 50 días (DMA) cruza por debajo de las DMAs de 100 y 200 días, con la primera cerrando la brecha con la última.

El impulso favorece a los compradores ya que el Índice de Fuerza Relativa (RSI) apunta hacia arriba. Sin embargo, está lejos de probar el nivel de 60, que generalmente se busca como una ruptura crucial para cambiar la tendencia bajista en curso del USD/JPY.

A corto plazo, el USD/JPY podría extender sus ganancias, con el Kijun-Sen visto como la primera resistencia en 144.40. Una ruptura de este último expondrá la cifra de 145.00, seguida por el máximo del 3 de septiembre en 147.21, seguido por la DMA de 50 días en 147.56.

Por el contrario, si el USD/JPY extiende sus pérdidas más allá de la cifra de 143.00, el siguiente soporte sería el Tenkan-Sen en 142.04.

USD/JPY Acción del Precio – Gráfico Diario

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.02% | -0.23% | 0.95% | 0.07% | 0.13% | -0.02% | 0.31% | |

| EUR | -0.02% | -0.26% | 0.95% | 0.03% | 0.10% | -0.03% | 0.29% | |

| GBP | 0.23% | 0.26% | 1.21% | 0.31% | 0.38% | 0.24% | 0.58% | |

| JPY | -0.95% | -0.95% | -1.21% | -0.86% | -0.82% | -0.96% | -0.61% | |

| CAD | -0.07% | -0.03% | -0.31% | 0.86% | 0.05% | -0.08% | 0.26% | |

| AUD | -0.13% | -0.10% | -0.38% | 0.82% | -0.05% | -0.12% | 0.22% | |

| NZD | 0.02% | 0.03% | -0.24% | 0.96% | 0.08% | 0.12% | 0.34% | |

| CHF | -0.31% | -0.29% | -0.58% | 0.61% | -0.26% | -0.22% | -0.34% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

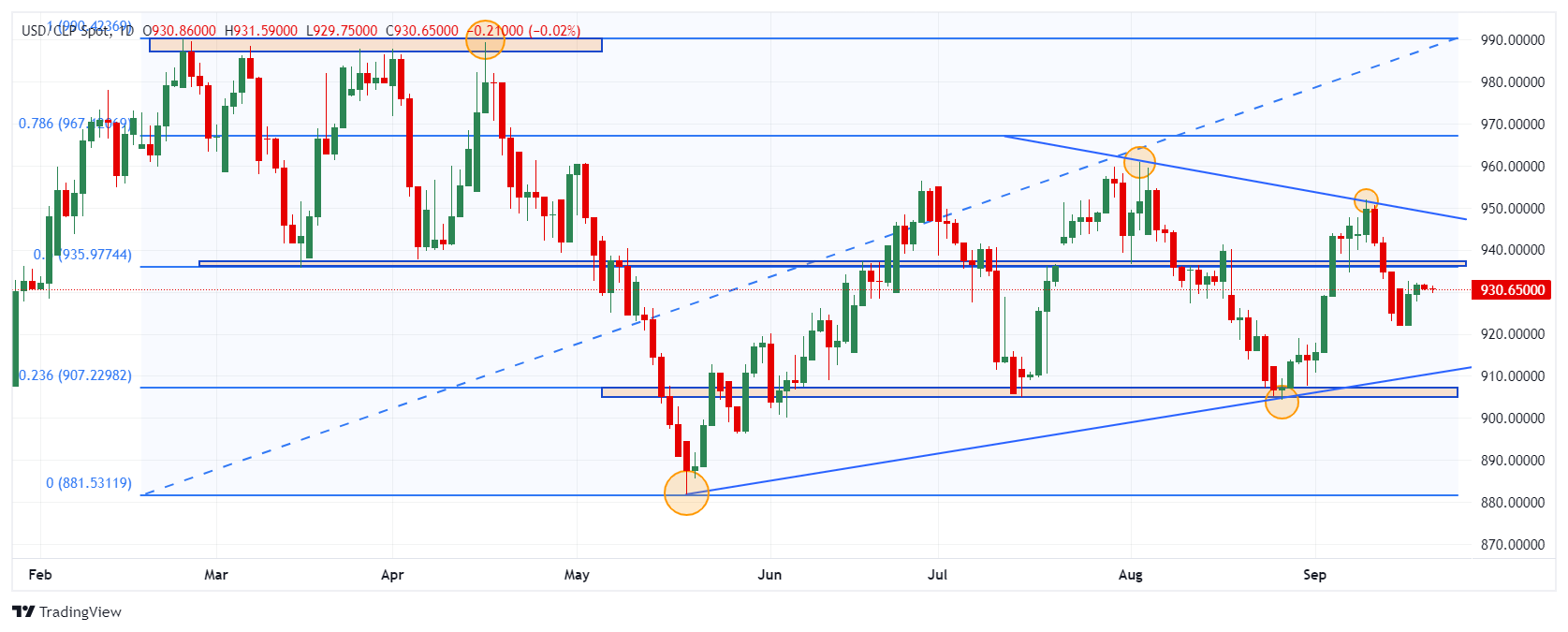

- El USD/CLP pierde marginalmente un 0.03%, llegando a mínimos de dos días.

- El cobre cae un 0.27%, luego de alcanzar máximos no vistos desde el 18 de julio.

El USD/CLP registró un máximo de la sesión en 931.59, encontrando vendedores que llevaron la paridad a un mínimo de dos días en 929.75. Al momento de escribir, el Dólar estadounidense cotiza sobre 930.65 frente al Peso chileno, cayendo un 0.03% en el día.

El cobre cierra con pérdidas tras registrar máximos de dos meses

El precio del cobre presenta una caída de un 0.27% diaria, posterior a establecer máximos de dos meses, no vistos desde el 18 de julio en 4.3506 $ por libra.

El metal mantiene la tendencia alcista de corto plazo originada desde el punto pivote del 5 de septiembre en 4.00 $ e impulsada por la mejora en las perspectivas económicas por el recorte de 50 puntos básicos en los tipos de interés realizado por la Reserva Federal.

El Peso chileno se mantiene dentro de una consolidación entre 931.59 y 929.75 debido a las festividades de su independencia nacional.

Niveles técnicos en el USD/CLP

El USD/CLP estableció un soporte de corto plazo ubicado en 904.25, dado por el mínimo del 27 de agosto. El siguiente soporte clave lo observamos en 881.85, punto pivote del 17 de mayo. La resistencia más cercana está en 951.88, dado por el máximo del 10 de septiembre.

Gráfico diario del Peso chileno

- El Oro sube a un nuevo máximo histórico por encima de 2.600$, impulsado por las expectativas de nuevos recortes de tasas de la Fed.

- La demanda de refugio seguro aumenta debido a la escalada de tensión entre Israel y Hezbollah.

- El gobernador de la Fed, Waller, apoya un recorte de tasas de 50 pb; sin embargo, la miembro disidente de la Fed, Michelle Bowman, prefiere un recorte menor para evitar declarar una victoria prematura sobre la inflación.

Los precios del Oro superaron los 2.600$, registrando nuevos máximos históricos en medio de una creciente especulación de que la Reserva Federal (Fed) continuará reduciendo los costos de endeudamiento y las crecientes tensiones entre Israel y Hezbollah en Oriente Medio. El XAU/USD se negocia a 2.621$, subiendo un 1,37%.

La aversión al riesgo es el nombre del juego, lo que se refleja en los tres principales índices de Wall Street, todos registrando pérdidas entre el 0,26% y el 0,31%. El gobernador de la Fed, Christopher Waller, declaró que un recorte de 50 puntos básicos era apropiado, citando expectativas de que el Índice de Precios del Gasto en Consumo Personal (PCE) de agosto sería muy bajo.

Waller agregó que la inflación se está suavizando más rápidamente de lo anticipado, lo cual le preocupa. También señaló que la Fed podría tomar más medidas si el mercado laboral se deteriora o los datos de inflación se suavizan rápidamente.

Mientras tanto, las correlaciones no están jugando un papel importante ya que los rendimientos de los bonos del Tesoro de EE.UU. suben junto con los precios del Oro y el Dólar. El rendimiento de la nota del Tesoro a 10 años de EE.UU. es del 3,726%, subiendo un punto y medio básico. El Índice del Dólar estadounidense (DXY), que sigue el valor de la moneda estadounidense frente a otras seis, avanzó alrededor de un 0,08% a 100,71.

Un calendario económico escaso en EE.UU. dejó la dirección del Oro en manos de más oradores de la Fed. Michelle Bowman se opuso a un recorte de 50 pb. Aunque era apropiado ajustar la política, ella prefería un recorte menor, ya que los riesgos de la decisión podrían interpretarse como una "declaración de victoria sobre la inflación".

Mirando hacia la próxima semana, el desfile de la Fed comienza con Raphael Bostic de Atlanta, Austan Goolsbee de Chicago y Neel Kashkari de Minnesota. En el frente de datos, los PMIs Flash de S&P Global, junto con los datos de vivienda y el indicador de inflación preferido de la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente, dictarán el camino del XAU/USD.

Resumen diario de los motores de los mercados: Los operadores del precio del Oro miran el ajetreado calendario de EE.UU. de la próxima semana

- La debilidad general del Dólar estadounidense y las elevadas tensiones en Oriente Medio mantuvieron en marcha la recuperación del Oro.

- Los precios del lingote habían subido más del 27% en 2024, el mayor aumento anual desde 2010.

- La demanda física de Oro en China e India ha eclipsado las entradas anémicas en los ETF respaldados por Oro.

- El Resumen de Proyecciones Económicas indica que la Fed proyecta que las tasas de interés terminen en 4,4% en 2024 y 3,4% en 2025.

- Se estima que la inflación, medida por el Índice de Precios del Gasto en Consumo Personal subyacente, alcanzará su objetivo del 2% para 2026, con previsiones del 2,6% en 2024 y 2,2% en 2025.

- Es probable que la economía de EE.UU. crezca a un ritmo del 2% en 2024 con la tasa de desempleo aumentando al 4,4% para finales de año.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 sugiere que la Fed podría bajar las tasas en al menos 53 puntos básicos, lo que implica que en las dos reuniones siguientes de este año el mercado espera un recorte de 25 pb en noviembre y diciembre.

Perspectiva técnica del XAU/USD: El precio del Oro alcanza máximos históricos por encima de 2.600$

La tendencia alcista del Oro continúa después de alcanzar un nuevo máximo histórico (ATH) en 2.625$. Aunque todos los signos apuntan hacia arriba, la recuperación del metal dorado parece sobreextendida, abriendo la puerta a un retroceso antes de apuntar a nuevos máximos históricos.

El momentum favorece a los compradores. El Índice de Fuerza Relativa (RSI) apunta hacia arriba en territorio alcista y no en territorio de sobrecompra. Por lo tanto, el camino de menor resistencia se inclina hacia el alza.

La primera resistencia del XAU/USD sería 2.650$, seguida de la cifra psicológica de 2.700$. En caso de un retroceso, el primer soporte sería la marca de 2.600$, seguida del mínimo del 18 de septiembre de 2.546$. Una ruptura de este último expondrá el máximo del 20 de agosto, que se convirtió en soporte en 2.531$, antes de apuntar hacia el mínimo del 6 de septiembre de 2.485$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Peso mexicano continúa debilitándose, registrando pérdidas durante tres días consecutivos en medio de una creciente aversión al riesgo.

- El gobernador de la Fed, Waller, apoya el reciente recorte de tasas de 50 pb, señalando una inflación en desaceleración y sugiriendo más recortes si las condiciones laborales se deterioran.

- Se anticipa que Banxico reducirá las tasas en 25 pb la próxima semana, lo que podría mantener un diferencial de tasas de interés atractivo para apoyar al Peso.

El Peso mexicano extendió su racha de pérdidas frente al Dólar por tercer día consecutivo, con la moneda lista para sostener pérdidas semanales. La aversión al riesgo perjudica las perspectivas del Peso, que no ha podido capitalizar la decisión de la Reserva Federal (Fed) de reducir las tasas por primera vez en cuatro años. Esto ejerce presión sobre el Dólar estadounidense, pero el USD/MXN se mantiene firme y cotiza en 19.38, registrando ganancias de más del 0,42%.

Wall Street cambió de rumbo el viernes mientras los operadores digerían las decisiones de tres grandes bancos centrales, particularmente la Fed. El gobernador de la Fed, Christopher Waller, dijo en CNBC que recortar 50 puntos básicos fue lo correcto, justificando su decisión en base a estimaciones de que el Índice de Precios del Gasto en Consumo Personal (PCE) de agosto será muy bajo.

Waller agregó que la inflación se está suavizando más rápido de lo que pensaba y está preocupado por eso. Declaró que podrían hacer más si el mercado laboral empeora y si los datos de inflación se suavizan rápidamente.

Al sur de la frontera, la agenda económica de México es escasa, y los operadores están atentos a la próxima semana con la publicación de la Actividad Económica, Ventas Minoristas, datos de inflación y la decisión de política monetaria del Banco de México (Banxico).

En cuanto a la agitación política, la semana ha sido tranquila desde la promulgación de la reforma judicial.

Mientras tanto, los operadores están atentos a la decisión de Banxico. La mayoría de los analistas estiman un recorte de tasas de al menos 25 puntos básicos, del 10,75% al 10,50%, lo que reduciría ligeramente el diferencial de tasas de interés. Sin embargo, debería seguir siendo atractivo para los inversores y fortalecer la moneda mexicana.

Resumen diario de los mercados: El Peso mexicano cae, a la espera de los datos de la próxima semana

- Según diferentes bancos y agencias de calificación, el impacto de la reforma judicial aún está lejos de sentirse. La falta de un estado de derecho y transparencia podrían ser factores para ajustar la solvencia crediticia de México a largo plazo.

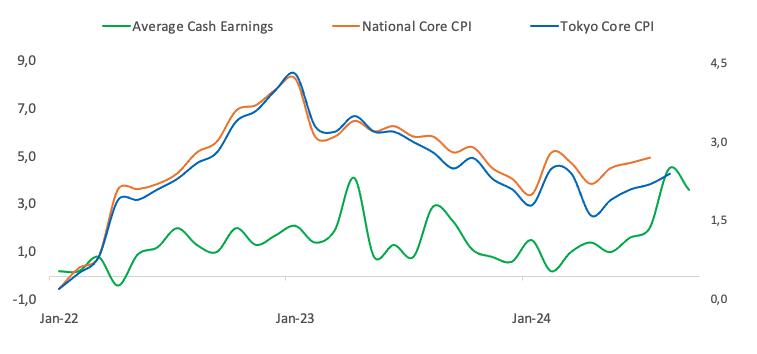

- El miércoles, la Fed recortó las tasas en 50 pb, justificando su decisión en el progreso de la inflación, que se está moviendo de manera sostenible hacia su objetivo del 2%. El enfoque del banco central de EE.UU. se trasladó al mercado laboral.

- La Fed espera que la inflación se reduzca al 2,6% en 2024, al 2,2% en 2025 y al 2% para 2026, según el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente.

- Los funcionarios de la Fed estiman que la economía de EE.UU. crecerá a un ritmo del 2% en 2024, con la tasa de desempleo aumentando al 4,4% para finales de año.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 sugiere que la Fed podría reducir las tasas en al menos 53 puntos básicos, lo que implica que en las dos próximas reuniones, el mercado espera dos recortes de tasas de 25 pb restantes en 2024.

Perspectiva técnica del USD/MXN: El Peso mexicano se desploma mientras el USD/MXN sube por encima de 19.35

Desde un punto de vista técnico, el USD/MXN tiene un sesgo alcista a pesar de retroceder desde alrededor de 20.00 hacia el mínimo del 18 de septiembre de 19.06. La próxima semana, se espera que Banxico reduzca las tasas, lo que podría empujar el tipo de cambio fuera del rango de 19.00-19.50.

El momentum cambió a alcista ya que el Índice de Fuerza Relativa (RSI) cruzó por encima de su línea neutral, apuntando hacia arriba.

Si el USD/MXN sube por encima de 19.50, la próxima resistencia sería el nivel psicológico de 20.00. Más al alza, surge el pico anual en 20.22, seguido por la marca de 20.50.

Por el contrario, si el USD/MXN cae por debajo del mínimo del 18 de septiembre de 19.06, se expondrá la cifra psicológica de 19.00. Más pérdidas se encuentran debajo, con la próxima línea de defensa de los compradores siendo la media móvil simple (SMA) de 50 días en 18.99, seguida por el último mínimo del ciclo de 18.59, el mínimo diario del 19 de agosto.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El GBP/USD alcanza resistencia en 1.3340 y forma una posible vela japonesa de ‘estrella fugaz’, señalando posibles pérdidas adicionales.

- El soporte clave se encuentra en 1.3250, con niveles adicionales en 1.3239, 1.3200 y el pico del 14 de julio en 1.3142.

- Al alza, el GBP/USD debe recuperar 1.3300 para volver a probar el máximo anual de 1.3340, con más resistencia en 1.3437.

La Libra esterlina registró ganancias mínimas frente al Dólar estadounidense durante la sesión norteamericana después de alcanzar un máximo de dos años y medio de 1.3340 gracias a un informe de ventas minoristas alentador en el Reino Unido. Al momento de escribir, el GBP/USD cotiza en 1.3282, una ganancia del 0.03%.

Perspectiva técnica del GBP/USD

Desde un punto de vista técnico, el GBP/USD chocó con una sólida resistencia cuando el par alcanzó la parte superior de un canal ascendente, sin llegar a probar 1.3350. Desde entonces, el par borró esas ganancias, a punto de formar una vela de ‘estrella fugaz’, lo que abre la puerta a más pérdidas.

El impulso sigue siendo alcista según el Índice de Fuerza Relativa (RSI). Sin embargo, se avecina una divergencia negativa, lo que podría provocar un retroceso en el par.

Si el GBP/USD cae por debajo de 1.3250, se prevé una mayor caída. Una vez despejado, la próxima parada sería el pico del 6 de septiembre en 1.3239, antes de 1.3200. Si se supera, se expondrán niveles clave de soporte, como el pico del 14 de julio de 2023 en 1.3142, seguido del mínimo del 11 de septiembre en 1.3001.

Por el contrario, si el GBP/USD recupera 1.3300, la primera resistencia sería el máximo anual de 1.3340 antes del máximo pivot del 1 de marzo de 2022 en 1.3437.

Acción del Precio del GBP/USD – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.20% | 0.10% | 1.21% | 0.19% | 0.45% | 0.40% | 0.39% | |

| EUR | -0.20% | -0.11% | 1.05% | -0.03% | 0.23% | 0.21% | 0.20% | |

| GBP | -0.10% | 0.11% | 1.15% | 0.10% | 0.36% | 0.33% | 0.32% | |

| JPY | -1.21% | -1.05% | -1.15% | -1.01% | -0.77% | -0.81% | -0.80% | |

| CAD | -0.19% | 0.03% | -0.10% | 1.01% | 0.25% | 0.22% | 0.22% | |

| AUD | -0.45% | -0.23% | -0.36% | 0.77% | -0.25% | -0.01% | -0.02% | |

| NZD | -0.40% | -0.21% | -0.33% | 0.81% | -0.22% | 0.01% | -0.00% | |

| CHF | -0.39% | -0.20% | -0.32% | 0.80% | -0.22% | 0.02% | 0.00% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

Los precios del Oro continúan derretirse hacia nuevos máximos históricos durante la noche, señala Daniel Ghali, Estratega Senior de Commodities de TDS.

El posicionamiento de los traders de Shanghái ha disminuido desde sus máximos históricos

"Claramente, alguna actividad de compra está llegando a los registros, pero la fuente permanece fuera de nuestro radar por ahora. De hecho, los flujos visibles apuntan a modestas salidas de fondos de materias primas amplios y una tendencia continua de salidas de los ETF de Oro chinos. El posicionamiento de los traders de Shanghái ha disminuido desde sus máximos históricos, con el posicionamiento neto agregado para los principales traders permaneciendo bastante estable."

"Ciertamente, los participantes se sienten cómodos sabiendo que los bancos centrales están en la oferta, pero en una base de media móvil de seis meses, los flujos oficiales de los bancos centrales globales ahora están tendiendo hacia sus niveles más bajos en cinco años. En el Comex Oro, el posicionamiento 'corto direccional' no comercial, que representa el posicionamiento EFP, apunta a que casi no quedan cortos tras la reciente cobertura de cortos."

"Nuestro último indicador de posicionamiento de fondos macro se mantuvo solo un poco por debajo de sus niveles históricos máximos, y los CTA están efectivamente en máximos largos. Solo notamos entradas marginales en los populares ETF de Oro occidentales, y quizás lo más notable, signos de apalancamiento de fondos de paridad de riesgo y de objetivos de volatilidad."

- El NZD/USD cae desde 0.6250 a medida que el sentimiento del mercado se vuelve cauteloso.

- El Dólar estadounidense rebota antes del anuncio de política de Harker de la Fed.

- Los operadores esperan que la Fed reduzca las tasas de interés en 75 pb adicionales en lo que queda del año.

El par NZD/USD enfrenta presión de venta por encima de la resistencia crucial de 0.6250 en las horas de negociación de América del Norte del viernes. El activo neozelandés cae mientras el Dólar estadounidense (USD) intenta ganar terreno por encima del mínimo anual. El Índice del Dólar estadounidense (DXY), que sigue el valor del billete verde frente a seis monedas principales, rebota desde el mínimo anual de 100.20 hasta cerca de 100.90.

El sentimiento del mercado se vuelve cauteloso a medida que los inversores centran su atención en los datos globales del PMI, que se publicarán el lunes. El S&P 500 abre con una nota bajista, indicando una disminución en el apetito por el riesgo de los inversores. El estado de ánimo cauteloso del mercado también ha pesado sobre las divisas percibidas como de riesgo, como el Dólar neozelandés (NZD).

La creciente incertidumbre sobre las perspectivas de las tasas de interés de la Reserva Federal (Fed) ha hecho que el sentimiento del mercado sea cauteloso. La Fed tomó su primera decisión de recorte de tasas de interés en más de cuatro años el miércoles, en la que redujo sus tasas de interés clave en 50 puntos básicos (pb) al 4.75%-5.00%. Los responsables de la política de la Fed proyectaron que la tasa de fondos federales disminuirá al 4.4% para fin de año. Además, los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa señalaron que el ciclo de flexibilización de la política no sería agresivo.

Por el contrario, los operadores esperan que el ciclo de recortes de tasas de la Fed sea más agresivo que el de otros banqueros centrales. La herramienta FedWatch del CME muestra que la Fed reducirá las tasas de interés en 75 pb adicionales en las dos reuniones restantes de este año, lo que sugiere que habrá un recorte más de 50 pb.

Mientras tanto, el Dólar neozelandés podría enfrentar presión de venta debido a la profundización de las preocupaciones sobre el crecimiento. La economía de Nueva Zelanda se contrajo un 0,2% en el segundo trimestre del año y sus perspectivas económicas también son vulnerables. Sin embargo, el ritmo al que la economía se contrajo fue más lento que el ritmo esperado del 0,4%.

El sentimiento de riesgo FAQs

En el mundo de la jerga financiera, los dos términos "apetito por el riesgo (risk-on)" y "aversión al riesgo (risk-off)" hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "risk-off", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más certeza de aportar una rentabilidad, aunque sea relativamente modesta.

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito por el riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito por el riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El AUD/USD avanza hacia la parte superior de un rango a largo plazo.

- El momentum está divergiendo bajistamente con el precio, sin embargo, lo que sugiere un riesgo de retroceso.

El AUD/USD sigue registrando velas verdes mientras avanza de manera constante. El par alcanzó un nuevo máximo de 2024 de 0.6839 el jueves y, aunque no queda mucho espacio libre por encima hasta que toque el máximo del rango a largo plazo en 0.6870, la tendencia es alcista a corto plazo, por lo que es bastante posible que pueda continuar subiendo.

AUD/USD gráfico diario

El Dólar australiano muestra una leve divergencia bajista con el indicador de momentum del Índice de Fuerza Relativa (RSI) (líneas rojas discontinuas en el gráfico anterior). Esto ocurre cuando el precio alcanza un nuevo máximo pero el RSI no lo hace. La no confirmación es una señal bajista e indica una leve debilidad subyacente. Sugiere que el AUD/USD está en riesgo de retroceder.

Si se produce una corrección, es probable que encuentre soporte alrededor de 0.6800 (máximo de julio), seguido de 0.6736.

El AUD/USD está en una tendencia alcista a corto plazo desde el mínimo del 11 de septiembre y dado que es un principio del análisis técnico que "la tendencia es tu amiga", las probabilidades favorecen una continuación al alza eventualmente, a pesar de la divergencia bajista con el RSI.

Una ruptura por encima de 0.6839 (máximo del 19 de septiembre y del año) confirmaría una continuación de la tendencia alcista hacia un objetivo en el nivel de 0.6870 (máximo de diciembre de 2023).

- El GBP/CAD ha subido hasta la resistencia en la línea superior del canal ascendente.

- Está en una encrucijada importante. La tendencia alcista se mantiene, pero el precio está divergiendo bajistamente con el MACD.

El GBP/CAD ha subido a un nuevo máximo para 2024 y ha alcanzado la línea de tendencia superior de un canal ascendente a largo plazo. Aunque está en una fuerte tendencia alcista, la parte superior del canal probablemente ejercerá una resistencia dura y existe el riesgo de que se desarrolle un retroceso y una corrección contraria a la tendencia. El par ha alcanzado un nivel crítico.

Gráfico Diario GBP/CAD

El GBP/CAD está mostrando una divergencia bajista con el indicador de impulso de la Convergencia/Divergencia de Medias Móviles (MACD) (líneas rojas discontinuas). Aunque el precio ha subido a un máximo más alto en comparación con el 12 de julio, el MACD está en realidad más bajo que el nivel en el que estaba el 12 de julio. Esto es una señal bajista y sugiere una mayor probabilidad de que se desarrolle un retroceso.

Un objetivo inicial para tal retroceso podría ser la Media Móvil Simple (SMA) de 50 días en 1.7753.

Dicho esto, el precio en sí no ha formado ningún tipo de patrón de reversión aún. También está en una tendencia alcista en los tres marcos de tiempo principales: corto, mediano y largo plazo. Esto sugiere que, en general, la corriente fluye hacia el norte. Dado que es un principio del análisis técnico que "la tendencia es tu amiga", las probabilidades favorecen más alzas.

Dada la resistencia por encima, sin embargo, el precio tendría que romper decisivamente por encima de la línea superior del canal para confirmar una continuación.

Una ruptura decisiva sería una acompañada por una larga vela japonesa verde que cerrara cerca de su máximo bien por encima de la línea del canal, o tres velas japonesas verdes seguidas que cerraran bien por encima de la línea de tendencia. Un cierre por encima del máximo anual de 1.8091 confirmaría tal ruptura, por ejemplo.

Tal ruptura podría alcanzar un objetivo en 1.8278, la extrapolación del 61.8% del movimiento anterior al alza.

- El USD/CAD se consolida por debajo de 1.3600 antes del discurso de Harker de la Fed.

- Se espera que la Fed recorte las tasas de interés en 75 puntos básicos adicionales este año.

- Es probable que el BoC continúe relajando aún más las tasas de interés.

El par USD/CAD cotiza lateralmente por debajo de la resistencia crucial de 1.3600 en la sesión norteamericana del viernes. El activo Loonie se consolida mientras los inversores buscan nuevas pistas sobre la probable acción de política monetaria de la Reserva Federal (Fed) en las reuniones de política restantes de este año.

El sentimiento del mercado se vuelve ligeramente cauteloso en un día de calendario económico ligero en Estados Unidos (EE.UU.). El S&P 500 ha abierto con una nota débil, mostrando incertidumbre sobre el apetito por el riesgo de los inversores. El Índice del Dólar Estadounidense (DXY), que rastrea el valor del Dólar frente a seis monedas principales, intenta ganar terreno por encima del mínimo anual de 100.20.

Los inversores esperan que la Fed recorte las tasas de interés en un total de 75 puntos básicos (bps) en las reuniones de noviembre y diciembre, lo que sugiere que habrá al menos una decisión de recorte de tasas de 50 bps. Sin embargo, el banco central proyectó la tasa de fondos federales en 4,4% para fin de año. Además, el presidente de la Fed, Jerome Powell, aclaró en su conferencia de prensa que los 50 bps no serán la nueva normalidad.

Para obtener nuevas orientaciones sobre las tasas de interés, los inversores se centrarán en el discurso del presidente del Banco de la Fed de Filadelfia, Patrick Harker, a las 18:00 GMT para obtener nuevas orientaciones sobre las tasas de interés.

En cuanto al Loonie, la creciente especulación sobre más recortes de tasas de interés por parte del Banco de Canadá (BoC) mantendrá al Dólar canadiense (CAD) bajo presión. Las expectativas del mercado para recortes de tasas del BoC aumentaron después de que la inflación general de Canadá se desacelerara al 2% en agosto.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Las ventas minoristas de agosto, más fuertes de lo esperado (un aumento del 1,0% en términos generales frente a un aumento esperado del 0,4%), llevaron a la libra a su nivel más alto en 2 años y medio frente al USD y al nivel más alto en 2 años frente al EUR, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

La GBP impulsa ganancias para probar una resistencia importante

"Los swaps han reducido un poco más el riesgo de flexibilización del BoE para noviembre, pero continúan reflejando un poco más de 25 puntos básicos de recortes anticipados."

"La Libra esterlina (GBP) no ha logrado mantener las ganancias iniciales y el movimiento desde el pico intradía comienza a parecer algo negativo en el gráfico intradía (a través de una señal de vela bajista "estrella fugaz"). La acción del precio diario parece—potencialmente—similar. Esto puede ser importante ya que señalé 1.3330 como una resistencia importante y a largo plazo en los comentarios de ayer."

"Por ahora, noto que las tendencias más amplias son alcistas para la GBP, con un impulso de tendencia sólido que se desarrolla en los gráficos intradía, diarios y semanales. Aunque hoy no está en su mejor momento, la libra aún (probablemente) cerrará la semana con fuerza en general. Busque un soporte firme para la libra en caídas a los bajos/medios 1.32."

El EUR/USD mantiene un tono firme, pero el EUR se ha desviado de sus mejores niveles de la semana a medida que los diferenciales de rendimiento a corto plazo corrigen ligeramente desde el pico visto a principios de esta semana, señala el estratega jefe de FX de Scotiabank, Shaun Osborne.

La acción del precio es neutral en el gráfico intradía

"Los diferenciales de rendimiento EZ/US más estrechos en general (los más estrechos en más de un año) siguen siendo un motor principal de las ganancias del EUR y sugieren un alcance limitado para las pérdidas del EUR al menos a corto plazo."

"El gráfico intradía refleja una mejor presión de venta que se desarrolla en la parte superior de 1.11 en el último día o así, ya que los inversores toman beneficios en posiciones largas de EUR. La acción del precio es neutral en el gráfico intradía, pero las tendencias más amplias son positivas, respaldadas por señales de fortaleza de tendencia alineadas alcistamente en los osciladores de corto, mediano y largo plazo."

"Las caídas menores del EUR a la parte superior de 1.10/baja de 1.11 deberían seguir bien soportadas."

La autoridad aduanera suiza publicó datos sobre las exportaciones de Oro el jueves. Las exportaciones de Oro suizo en agosto no muestran suministros a China por primera vez desde enero de 2021, señala el analista de materias primas de Commerzbank, Carsten Fritsch.

La demanda de Oro físico es baja debido al alto precio

"Fue notable que no hubo envíos a China y solo envíos mínimos a Hong Kong. La última vez que esto sucedió fue en enero de 2021. Casi no se envió Oro a los EE. UU. tampoco. Hubo una disminución de casi el 60% en los envíos al Reino Unido."

"Los flujos netos hacia los ETF de Oro en agosto, con los ETF de Oro registrados en EE. UU. registrando entradas de casi 12 toneladas y las entradas registradas en el Reino Unido de poco más de 4 toneladas según el WGC, habrían indicado entregas más altas. Por otro lado, las exportaciones de Oro a la India aumentaron casi un 40 por ciento. La reducción significativa del impuesto de importación de Oro en la India puede haber jugado un papel aquí."

"No obstante, los datos suizos muestran claramente que el alto nivel de precios está teniendo un efecto amortiguador en la demanda de Oro físico."

- El EUR/GBP ha tocado un soporte desde la parte inferior de un rango.

- Está convergiendo con el momentum y podría estar a punto de retroceder.

El EUR/GBP ha extendido su ruptura de un canal ascendente y ha caído al nivel de soporte principal en 0.8385, que se encuentra en la parte inferior de un rango más amplio para el par.

EUR/GBP Gráfico Diario

La tendencia es bajista tanto a corto como a medio plazo y dado el principio de que "la tendencia es tu amiga", esto significa que las probabilidades favorecen más caídas. Un cierre por debajo de 0.8380 proporcionaría confirmación de una continuación a la baja hacia un probable objetivo en 0.8342, la extrapolación de Fibonacci del 61.8% del movimiento bajista anterior.

Al mismo tiempo, los bajistas deben ser cautelosos. Hay signos crecientes de que el EUR/GBP podría estar haciendo suelo.

En primer lugar, el par ha alcanzado un nivel sólido de soporte histórico en la base de su rango.

En segundo lugar, el movimiento más reciente a la baja en los últimos días ha sido acompañado por un momentum relativamente débil. El precio ahora muestra una convergencia alcista con el indicador de momentum de Convergencia/Divergencia de Medias Móviles (MACD) (líneas discontinuas rojas). Esto ocurre cuando el precio cae a un nuevo mínimo pero el momentum no lo iguala. Esto es así si se compara el nivel del MACD en el mínimo del 29 de agosto con el MACD en el mínimo del 20 de septiembre. El precio ha disminuido con el tiempo pero el MACD no. La convergencia es una señal de que podría formarse un retroceso al alza.

En tercer lugar, el EUR/GBP está formando una vela alcista tipo martillo el 20 de septiembre (hoy) y esto también podría sugerir una reversión a corto plazo, sin embargo, esto es provisional y depende del nivel final del cierre del día.

- El USD/CAD formó un patrón de reversión de vela japonesa el miércoles.

- El precio podría estar a punto de caer en un gran patrón de precios ABC o Movimiento Medido.

El USD/CAD formó un patrón de reversión de vela japonesa Hombre Colgado (rectángulo azul en el gráfico a continuación) el miércoles, lo que sugiere que es probable que el par tenga más caídas a corto plazo. El patrón ganó confirmación después de que el jueves terminara como un día largo y rojo a la baja.

USD/CAD Gráfico Diario

El Hombre Colgado se forma cuando el precio sube a un nuevo máximo, retrocede durante el mismo día, luego se recupera nuevamente y cierra el día cerca de donde abrió. Si es seguido por un día rojo a la baja, como fue el caso con el USD/CAD, se anuncia una reversión bajista a corto plazo.

El movimiento a la baja del USD/CAD desde el rango alto parece estar conformándose a un patrón ABC, o "Movimiento Medido" (ver etiquetas en el gráfico anterior). Tales patrones son como grandes zigzags. La onda C usualmente alcanza una longitud similar a la onda A o, como mínimo, es un 61,8% de Fibonacci de A.

Si el USD/CAD realmente está formando un patrón ABC, entonces la onda C probablemente está a punto de desarrollarse y caer sustancialmente. Tal pierna a la baja probablemente caería a la zona de los mínimos del rango (rectángulo sombreado en naranja en el gráfico anterior). El objetivo del 61,8%, mientras tanto, se encuentra en 1.3326.

Aún es un poco temprano para estar seguros de que el USD/CAD ha revertido y caerá más. Una ruptura por debajo de 1.3533 (mínimo del 19 de septiembre) proporcionaría una confirmación bajista adicional, y una ruptura por debajo de 1.3466 (6 de septiembre) una confirmación aún más sólida.

- El USD/CHF ha estado oscilando desde finales de agosto.

- Actualmente está desarrollando una pierna alcista dentro de esa tendencia lateral.

El USD/CHF está cotizando dentro de un rango que comenzó a formarse después de los mínimos de agosto. Actualmente está subiendo dentro de ese rango en una pierna alcista que ha alcanzado aproximadamente el punto medio de la consolidación.

Gráfico de 4 horas del USD/CHF

El USD/CHF no está en una tendencia alcista o bajista a corto plazo, sino probablemente en una tendencia lateral. Dado que es un principio del análisis técnico que "la tendencia es tu amiga", las probabilidades favorecen una continuación de esta tendencia. Esto sugiere que el movimiento actual al alza probablemente continuará hasta que alcance los máximos del rango antes de rotar hacia abajo y continuar la oscilación lateral.

El indicador de impulso de la Moving Average Convergence Divergence (MACD) ha subido por encima de cero, lo cual es una señal alcista y sugiere una continuación del movimiento al alza.

Una ruptura por encima de 0.8515 (máximo del 19 de septiembre) probablemente proporcionaría confirmación de una continuación al alza hacia el máximo del rango en 0.8541.

- El GBP/JPY sube más de 1% por ciento al final de una semana fuerte.

- Las ventas minoristas del Reino Unido superan las expectativas y registros anteriores, impulsando la recuperación.

- El BoJ adopta un tono moderado en la reunión, pero los datos de inflación de Japón alcanzan un máximo de diez meses, limitando las pérdidas del JPY.

El GBP/JPY sube más de un punto porcentual y cuarto el viernes, cotizando en la zona de 191.80, mientras se basa en las considerables ganancias obtenidas a lo largo de la semana. El par extiende su tendencia alcista tras importantes publicaciones y eventos macroeconómicos que afectan a ambas divisas.

La Libra esterlina (GBP) se está fortaleciendo en general frente al Yen japonés (JPY), después de la publicación de las ventas minoristas del Reino Unido que mostraron que los compradores aflojaron sus bolsillos en agosto, según datos de la Oficina Nacional de Estadísticas (ONS) mostrados el viernes. Las ventas minoristas subieron un 1,0% intermensual en agosto, acelerando el aumento del 0,5% de julio y superando ampliamente las expectativas del 0,4%.

Los datos sugieren que los compradores en el Reino Unido no se ven afectados por los mayores costos de los préstamos y continúan gastando liberalmente. Esto probablemente causará presión al alza sobre los precios y mantendrá la inflación elevada. Esto, a su vez, probablemente impedirá que el Banco de Inglaterra (BoE) recorte las tasas de interés. Al mantenerlas a un nivel relativamente alto (5,0%) ayudará a fortalecer la Libra porque las tasas de interés más altas aumentan las entradas de capital extranjero.

La Libra ganó un impulso el jueves después de que la junta del BoE votara ocho a uno para mantener las tasas de interés sin cambios en su reunión de septiembre. La postura contrasta con la mayoría de los otros bancos centrales que están bajando las tasas de interés a medida que disminuyen las presiones inflacionarias globales. La Libra probablemente ganó un impulso adicional por las palabras de la responsable de política monetaria del BoE, Catherine Mann, quien dijo el viernes sobre la política que "es mejor permanecer restrictivos por más tiempo".

El alza del GBP/JPY podría estar limitada, sin embargo, después de que los datos de inflación de Japón mostraran un aumento en los precios al consumidor.

El Índice Nacional de Precios al Consumo (IPC) de Japón subió un 3,0% interanual en agosto, según datos de la Oficina de Estadísticas de Japón (SBJ) publicados durante la noche. Esto fue superior al 2,8% de julio y representó un máximo de diez meses para el indicador.

El IPC Nacional excluyendo Alimentos y Energía, mientras tanto, mostró un aumento interanual del 2,0% desde el 1,9% anterior, y el IPC Nacional excluyendo Alimentos Frescos un aumento interanual del 2,8% en agosto, en línea con las expectativas pero superior al 2,7% de julio. Los datos probablemente mantendrán vivas las esperanzas de que el Banco de Japón (BoJ) normalice la política aumentando las tasas de interés desde su nivel relativamente bajo (0,25%). Con tal movimiento, a su vez, ayudando a fortalecer el JPY.

El BoJ concluyó su reunión de política monetaria de septiembre el viernes, y aunque dejó las tasas de interés sin cambios – como se esperaba ampliamente – y el gobernador del BoJ, Kazuo Ueda, adoptó un tono cauteloso, citando "altas incertidumbres en torno a la actividad económica y los precios de Japón", las lecturas de inflación más altas publicadas al mismo tiempo apoyaron al Yen.

El Oro sube a nuevos máximos tras el recorte de tasas de interés de 50 puntos básicos de la Fed. Según los Futuros de Fondos Federales, se espera un nuevo recorte de tasas de interés de 50 puntos básicos en noviembre o diciembre. Mientras los mercados esperen que ocurra en diciembre, el repunte del Oro debería continuar, señala el analista de materias primas de Commerzbank, Carsten Fritsch.

Oro en nuevos máximos tras el último FOMC