- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Oro se mantiene a la espera del anuncio de política monetaria de la Fed.

- Los operadores están a la espera de la declaración de la Reserva Federal y de las previsiones económicas.

- La preocupación por los posibles ajustes en las previsiones del tipo de interés de los fondos federales mantiene cauto el sentimiento del mercado.

Los precios del Oro cayeron a última hora de la sesión norteamericana del martes en medio de la fortaleza del Dólar, pero a pesar de la caída de los rendimientos de los bonos del Tesoro estadounidense. Los Participantes del mercado esperan el anuncio de política monetaria de la Reserva Federal (Fed) de Estados Unidos el miércoles, seguido de una conferencia de prensa del presidente de la Fed, Jerome Powell. Mientras tanto, los precios del XAU/USD se mantendrán cerca de los 2.150 dólares, ya que los operadores siguen sin decidirse a realizar nuevas apuestas a favor o en contra del metal amarillo.

El metal, que no produce rendimientos, se mantiene a la espera de la decisión del Comité Federal de Mercado Abierto (FOMC). Además de emitir su declaración sobre política monetaria, se espera que los responsables políticos actualicen sus proyecciones sobre la economía estadounidense. El temor a que la Fed reduzca el tipo de interés de los fondos federales mantiene en vilo a los operadores.

Resumen diario de la evolución de los mercados: El Oro mantiene modestas ganancias mientras caen los rendimientos en EE.UU

- En la agenda económica estadounidense del martes se publicaron los permisos de construcción de febrero, que subieron un 1.9% intermensual, de 1.489 millones a 1.496 millones. Por su parte, las viviendas iniciadas en el mismo periodo registraron un significativo aumento del 10.7%, superando el 8.2% previsto.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años ha caído dos puntos básicos y medio, hasta el 4.296%.

- Los últimos datos económicos de EE.UU. arrojaron lecturas mixtas en la actividad empresarial, lo que hace difícil predecir el ritmo de desaceleración económica en EE.UU.. El mercado laboral ha mostrado signos de enfriamiento, aunque la economía incorporó más personas a la población activa de lo esperado, mientras que menos personas solicitaron prestaciones por desempleo.

- Los recientes datos de inflación en EE.UU. mostraron que la inflación por el lado de los consumidores y los productores sorprendió al alza, lo que sugiere que la inflación es más sólida de lo esperado, al no lograr romper el umbral del 3%.

- En este contexto, las declaraciones del presidente de la Fed, Jerome Powell, ante el Congreso estadounidense a principios de mes, sugiriendo que la Fed empezaría a recortar los costes de endeudamiento, estaban justificadas. Sin embargo, las cifras de inflación y los datos de ventas minoristas de la semana pasada provocaron una revalorización de las apuestas de recorte de tipos de la Fed, alineándose con la visión del banco central estadounidense de 75 puntos básicos de relajación hacia finales de 2024.

- Según la herramienta FedWatch de CME, las expectativas de un recorte de tipos en junio se sitúan en el 58%, frente al 72% de hace una semana.

Análisis técnico: Los compradores de Oro se toman una pausa por debajo de 2.170$

El precio del XAU/USD se ha estabilizado antes de la decisión del FOMC, situándose por encima del máximo del 4 de diciembre de 2.146,79$, el primer nivel de soporte. Un sesgo moderado de la Fed podría allanar el camino para una recuperación hacia el máximo del 8 de marzo de 2.195,15$, seguido de 2.200$.

Por otra parte, si el precio al contado del Oro cae por debajo de los 2.150$, habrá que esperar una ruptura por debajo del máximo del 3 de diciembre, exponiendo el mínimo del 6 de marzo de 2.123,80$, seguido de 2.100$.

<

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- Las perspectivas positivas en el gráfico diario mejoraron, pero los alcistas aún no están al mando.

- el RSI se situó por encima de 70 en las últimas horas, lo que podría dar lugar a una consolidación.

- Para evitar posibles pérdidas, los toros deben defender las SMA clave.

En la sesión del martes, el NZD/JPY cotiza a 91.36, registrando un alza del 0.74%. A pesar de algunas señales de una consolidación que se avecina, el mercado ve el dominio de los compradores, lo que lleva a una perspectiva alcista más amplia. De cara a la sesión asiática, el par podría corregir las condiciones de sobrecompra en el gráfico horario.

En el gráfico diario, el par NZD/JPY muestra un impulso positivo tras salir del territorio negativo. El índice de fuerza relativa (RSI) ahora se encuentra en territorio positivo en 52, mientras que las barras rojas de la divergencia de convergencia de la media móvil (MACD) retroceden, lo que indica una posible disminución del impulso negativo.

NZD/JPY gráfico diario

En el gráfico horario, el par NZD/JPY muestra una tendencia positiva más fuerte. El RSI entra en el territorio de sobrecompra debido a lecturas consistentes por encima de 70. Las barras verdes en el histograma MACD muestran un fuerte impulso positivo en las últimas horas, lo que sugiere que los compradores dominan el mercado por ahora. Un RSI por encima de 70 sugiere un impulso de compra excesivo que normalmente conduce a una consolidación bajista

NZD/JPY gráfico horario

En conclusión, tanto el análisis diario como el horario apuntan a un panorama alcista para el par NZD/JPY. Deberíamos estar atentos al MACD para ver si continúa la reducción de las barras rojas o si cambia a barras verdes, y al RSI para ver si se mantiene dentro o se aleja de la zona de sobrecompra en el gráfico horario. Estos datos sugerirían una posible reversión o continuación de los precios, respectivamente.

En cuanto al análisis de las medias móviles simples (SMA), a pesar de que los osos ganaron terreno y empujaron al par por debajo de la media móvil simple (SMA) de 20 días, el par se mantiene por encima de las SMA de 100 y 200 días. Este patrón sugiere que los toros mantienen el control de la tendencia general.

El Dólar logró mantener su sesgo constructivo de varias sesiones y propulsar al índice del USD (DXY) de nuevo por encima de 104.00, aunque de forma efímera. La fuerte depreciación del Yen japonés tras la subida de tipos anunciada por el Banco de Japón ha contribuido a la subida del Dólar, mientras que el 20 de marzo todo girará en torno a la Reserva Federal.

Esto es lo que debe saber el miércoles 20 de marzo:

El índice del Dólar estadounidense (DXY) siguió avanzando y alcanzó máximos de tres semanas, superando la barrera de 104.00, a pesar de la caída correctiva de los rendimientos estadounidenses. La decisión de la Fed sobre los tipos de interés, junto con las proyecciones económicas del FOMC y la conferencia de prensa del presidente Powell, ocuparán un lugar central al otro lado del charco el 20 de marzo.

El EUR/USD se sumó al pesimismo del lunes y cayó a mínimos de varias semanas cerca de la zona de 1.0830, poniendo a prueba al mismo tiempo la crítica SMA de 200 días. El 20 de marzo hablará C. Lagarde, del BCE, y la Comisión Europea publicará su indicador preliminar de confianza del consumidor.

El GBP/USD logró invertir el retroceso anterior a la zona de 1.2670 y recuperar la zona más allá de 1.2700 la figura hacia el final de la sesión americana. En la agenda del Reino Unido se publicará la tasa de inflación el 20 de marzo.

El USD/JPY subió notablemente y cotizó a sólo unos pips de la marca clave de 151.00, o máximos de 2024, ya que la presión vendedora en torno al yen aumentó con fuerza tras la subida de tipos del BoJ.

El par AUD/USD extendió su tendencia bajista por cuarta sesión consecutiva y se acercó al soporte clave de la zona de 0.6500, en respuesta al sesgo alcista del Dólar y a la postura moderada del RBA. El 20 de marzo se publicarán las expectativas de inflación de los consumidores del RBA.

Los precios del WTI superaron 83$ por barril, máximos de cuatro meses, gracias a la geopolítica y a las perspectivas de una mayor demanda.

Los precios del Oro desvanecieron las pequeñas ganancias del lunes y cotizaron con humildes pérdidas en torno a la zona de los 2.150$ por onza troy, en medio de un nuevo avance del Dólar y un descenso de los rendimientos estadounidenses. Los precios de la Plata siguieron su ejemplo y cayeron por segunda sesión consecutiva tras los máximos del viernes cerca de la zona de 25.50$ por onza.

- El USD/CAD cae a 1.3565 tras conocerse el IPC canadiense, que muestra un enfriamiento de la inflación mayor de lo esperado.

- La tendencia desinflacionista aumenta las especulaciones sobre una próxima bajada de tipos del Banco de Canadá, con unas probabilidades de junio del 73%.

- Los datos inmobiliarios de EE.UU. indican la resistencia del mercado, lo que añade un telón de fondo positivo a la dinámica de las divisas.

El USD/CAD subió durante la sesión norteamericana, aunque se deslizó por debajo de 1.3600 después de que los datos de Canadá sugirieran que continuaba el proceso desinflacionista. En el momento de escribir estas líneas, el par opera en 1.3565, tras alcanzar un nuevo máximo en lo que va de año (1.3613).

El CAD, a la defensiva, mientras los participantes del mercado se fijan en el primer recorte del BoC en junio

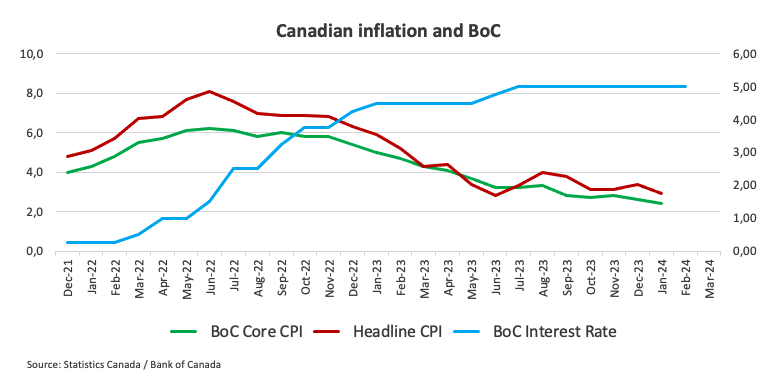

En la agenda económica de Canadá se publicaron los datos de inflación, que descendieron por debajo del umbral del 3% en cifras anuales. Mensualmente, el Índice de Precios al Consumo (IPC) registró una subida del 0.3%, por debajo del consenso del 0.6%. El IPC subyacente, medida de la inflación preferida por el Banco de Canadá (BoC), se ralentizó en los 12 meses anteriores a febrero, pasando del 2.4% al 2.1%.

Estos datos provocaron un repunte del USD/CAD, en medio de especulaciones de que el BoC podría recortar los tipos antes de lo previsto. Mientras tanto, los datos de futuros del mercado monetario sugieren que las probabilidades de que el BoC recorte los tipos por primera vez en la reunión de junio se sitúan en el 73,0%, según datos de Capital Edge y Refinitiv.

El sector inmobiliario estadounidense muestra signos de fortalecimiento según los últimos datos económicos. En febrero, los permisos de construcción aumentaron un 1.9% intermensual, de 1.489 millones a 1.496 millones. Mientras tanto, los inicios de construcción de viviendas para el mismo periodo experimentaron un aumento significativo del 10.7%, superando el 8.2% esperado.

Los operadores del USD/CAD se preparan para la decisión del miércoles del Comité Federal de Mercado Abierto (FOMC). Los datos futuros indican que la Fed mantendrá los tipos sin cambios, aunque la incertidumbre reside en la actualización de su Resumen de Proyecciones Económicas (SEP). Algunos analistas sugieren que los responsables políticos de la Fed podrían prescindir de un recorte de tipos y mantenerlos más altos durante más tiempo.

Análisis del precio del USD/CAD: Perspectivas técnicas

Tras alcanzar un nuevo máximo en lo que va de año, el USD/CAD retrocedió por debajo de 1.3600. Si el par cierra por debajo de la zona de 1.3550, se formará un "martillo invertido" que abrirá la puerta a nuevas pérdidas, pero la media móvil de 100 días (DMA) en 1.3520, un nivel de soporte dinámico, podría limitar las pérdidas. Se observan nuevas caídas en 1.3500 y en la confluencia de la 200 y la DMA de 50 en 1.3481/87. Por otra parte, si vuelven los compradores y recuperan 1.3600, habrá que esperar a que se ponga a prueba el máximo del 24 de noviembre en 1.3711.

- El par EUR/JPY repuntó en la sesión del martes, con ganancias superiores al 1%.

- El RSI diario muestra un creciente impulso comprador, en territorio positivo.

- El gráfico horario insinúa condiciones de sobrecompra, y el RSI que se mantiene por encima de 70 señala la posibilidad de ventas con toma de ganancias.

En la sesión del martes, el par EUR/JPY se negocia en torno a la zona de 164.00, marcando un fuerte repunte del 1.14%. En el gráfico horario, las condiciones de sobrecompra sugieren una consolidación.

En el gráfico diario, el par exhibe un impulso creciente, como lo indican los últimos valores del índice de fuerza relativa (RSI). Desde territorio negativo, la trayectoria reciente del RSI se consolidó en territorio positivo, alcanzando últimamente un máximo de 65 que se aproxima al estado de sobrecompra. Actualmente, los compradores dominan el mercado, lo que lleva a la posibilidad de que el par se mueva en condiciones de sobrecompra pronto.

EUR/JPY gráfico diario

En el gráfico horario, el par EUR/JPY muestra persistentes condiciones de sobrecompra. Los valores del RSI se mantienen firmes y por encima de 70, lo que sugiere una intensa presión compradora. La divergencia de convergencia de medias móviles (MACD) refuerza este impulso alcista con sus barras verdes ascendentes. Sin embargo, estas condiciones de sobrecompra pronto podrían provocar una corrección bajista, ya que la sobrecompra podría dar lugar a ventas con recogida de beneficios.

EUR/JPY gráfico horario

En conclusión, tanto el gráfico diario como el horario muestran un fuerte impulso comprador. Las perspectivas positivas se ven corroboradas por el hecho de que el par cotiza por encima de las principales medias móviles simples (SMA) de 20, 100 y 200 días. Cualquier corrección bajista que mantenga al par por encima de estos niveles, no afectará a la tendencia alcista general.

- El Euro pierde un escalón frente al Dólar, con la vista puesta en la decisión de la Fed.

- La vivienda en EE.UU. gana terreno, aumentan los permisos de construcción y las viviendas iniciadas.

- Las encuestas del ZEW alemán y de la UE superan las expectativas, lo que eleva el sentimiento de los inversores.

El Euro se mantiene a la defensiva frente al Dólar estadounidense, mientras los participantes del mercado aguardan la decisión de política monetaria que tomará el miércoles el Comité Federal de Mercado Abierto (FOMC). Así, el EUR/USD cotiza en 1.0859 y pierde un 0.12%.

El EUR/USD cae en medio de los movimientos de los bancos centrales y los datos positivos de la vivienda en EE.UU

La sesión del martes fue testigo de las decisiones de dos importantes bancos centrales. El Banco de Japón (BoJ) abandonó los tipos de interés negativos, aunque con una subida moderada, lo que debilitó al yen japonés (JPY) frente a la mayoría de las divisas del G8. El Banco de la Reserva de Australia (RBA) mantiene los tipos sin cambios en el 4.35%, aunque sigue considerando la posibilidad de subirlos si la inflación se reacelera.

Aparte de esto, Wall Street obtuvo unas ganancias decentes a medida que desciende el rendimiento de los bonos a escala mundial. La agenda económica estadounidense mostró que el sector inmobiliario está cobrando impulso. Los permisos de construcción en febrero crecieron un 1,9% intermensual, pasando de 1.489 millones a 1.496 millones. Al mismo tiempo, los inicios de construcción de viviendas para el mismo periodo superaron las estimaciones del 8.2%, aumentando un 10.7%.

Mientras tanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años retrocede dos puntos básicos, hasta el 4.034%. El Índice del Dólar estadounidense (DXY), indicador del valor del Dólar frente a una cesta de divisas, ganó un 0.23% y se sitúa en 103.82 puntos.

En el frente de la Eurozona (UE), Alemania publicó la encuesta ZEW de marzo, que mejoró el país hasta 31.7, mientras que la de la UE subió hasta 33.5, superando las estimaciones.

Análisis del precio del EUR/USD: Perspectiva técnica

El gráfico diario del EUR /USD sugiere que el par tiene un sesgo neutro a bajista, aunque los niveles de soporte dinámicos como las medias móviles (DMA) de 200, 100 y 50 días limitaron las pérdidas del euro, abriendo la puerta a una recuperación. Si los compradores elevan el tipo de cambio por encima de 1.0900, podría exponer el máximo del 13 de marzo en 1.0964. seguido del máximo del año hasta la fecha en 1.0981. Por otro lado, los vendedores necesitan empujar los precios por debajo de la DMA de 200 en 1.0838, por lo que podrían amenazar con desafiar 1.0800.

- Las viviendas iniciadas y los permisos de construcción superaron las expectativas.

- Todas las miradas están puestas ahora en la actualización de la gráfica de puntos de la Fed del miércoles, en la que ya se da por descontada una pausa en los tipos de interés.

- Los rendimientos de los bonos del Tesoro de EE.UU. bajan, pero se mantienen en máximos de varias semanas.

El Índice del Dólar estadounidense (DXY) fluctúa en torno a 104.00, registrando ganancias antes de la inminente reunión del Comité Federal de Mercado Abierto (FOMC) del miércoles. Se trata del nivel más alto desde el 1 de marzo. Los mercados están a la espera de nuevas directrices, y si la Reserva Federal (Fed) actualiza su gráfico de puntos o el presidente Jerome Powell da alguna señal moderada, el Dólar podría reanudar su tendencia bajista.

Mientras tanto, los funcionarios de la Fed siguen siendo cautelosos en cuanto a precipitarse demasiado pronto para comenzar a recortar ya que la inflación sigue siendo persistente, lo que también parece proporcionar un soporte del USD. Las nuevas orientaciones del miércoles y los datos que se conozcan seguirán marcando el ritmo del Dólar a corto plazo.

Resumen diario de los movimientos del mercado: El DXY amplía sus ganancias gracias a los sólidos datos de vivienda antes de la decisión de la Fed

- La Oficina del Censo de EE.UU. publicó un aumento del 10.7% intermensual en el número de viviendas iniciadas en febrero, lo que supone un rebote frente al -12.3% del informe anterior.

- Los permisos de construcción (febrero) se situaron en 1.521 millones, por encima de los 1.425 millones previstos.

- Actualmente, el mercado prevé que la Fed mantenga su línea de política monetaria agresiva, con un 10% de probabilidades de recortar los tipos en mayo y un 65% en junio, aunque estas probabilidades podrían cambiar tras la decisión del FOMC del miércoles.

- El rendimiento a 2 años se sitúa actualmente en el 4.70%, el rendimiento a 5 años en el 4.31% y el rendimiento a 10 años en el 4.30%.

Análisis técnico del DXY: El DXY ve cómo los alcistas dominan el mercado

Los indicadores técnicos del gráfico diario reflejan un sesgo positivo. El índice de fuerza relativa (RSI), con una pendiente positiva en territorio positivo, señala un aumento de la fuerza alcista. Al mismo tiempo, el histograma de la divergencia de convergencia de medias móviles (MACD) muestra barras verdes ascendentes, lo que confirma aún más el predominio del impulso comprador.

Las medias móviles simples (SMA) refuerzan aún más esta perspectiva alcista. El DXY se sitúa ahora por encima de la convergencia de las medias móviles simples (SMA) de 20,100 y 200 días, cerca de la zona de 103.50-70, lo que sugiere que los alcistas controlan el panorama general.

Teniendo en cuenta estas señales, una instantánea de la perspectiva técnica actual implica que, en general, los toros están ganando terreno. Sin embargo, los toros deben crear un fuerte soporte por encima de las SMA mencionadas para consolidar sus movimientos.

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El USD/MXN sube a máximos de 13 días en 16.94.

- El Dólar repunta impulsado por la posibilidad de menos recortes de tasas de la Fed hasta fin de año.

- Foco en la decisión de política monetaria de la Reserva Federal de EE.UU.

El USD/MXN avanza por cuarta jornada consecutiva este martes. El Dólar ha alcanzado máximos de dos semanas en 16.94 frente al Peso mexicano en la apertura de Wall Street. En estos instantes, el par gana un 0.32% diario en 16.88.

El Dólar toma vuelo ante la posibilidad de que la Fed recorte las tasas menos veces de las previstas antes de fin de año

El Índice del Dólar (DXY) ha seguido subiendo hoy martes, elevándose a máximos de 18 días en 104.05, aunque en las últimas horas ha perdido tracción y cotiza en torno a 103.88, aún ganando un 0.29% en el día.

El mercado sigue apostando por una reducción en el número de recortes de tasas de la Reserva Federal de Estados Unidos hasta final de año, lo que favorece al Dólar. Este miércoles, la Fed publicará las proyecciones de su gráfico de puntos, y los operadores estarán muy atentos al número de recortes proyectados hasta fin de año, ya que una reducción podría dar un impulso mayor al billete verde. Por ahora, la herramienta FedWatch de CME Group no da opciones a los recortes en las reuniones de marzo y mayo, y sitúa en el 55.4% las posibilidades de una primera rebaja en junio.

El jueves será el turno de México, ya que se conocerán las ventas minoristas de enero del país y Banxico revelará si recorta o no sus tasas de interés, aunque el mercado espera una reducción de 25 puntos básicos hasta el 11%.

USD/MXN Niveles de precio

Tras sobrepasar la zona de resistencia de 16.85, el Dólar necesita superar la barrera de los 17.00 pesos mexicanos para poder avanzar con firmeza. Si rompe por encima de este nivel con consistencia, la siguiente resistencia aparecerá en 17.15, techo del 22 y 23 de febrero.

A la baja, el primer soporte se encuentra en 16.64, mínimo del 2024 alcanzado el 14 de marzo. A escasos pips esperaría 16.62, suelo de julio de 2023 y nivel más bajo registrado desde el año 2015.

Los economistas de ING esperan que la Reserva Federal empiece a bajar los tipos en junio.

125 puntos básicos de recortes este año, a partir de junio

Dado que la Fed no quiere causar una recesión si puede evitarlo, creemos que estarán en condiciones de empezar a mover la política monetaria desde un territorio restrictivo a una posición más neutral antes del verano.

Esperamos recortes de 125 puntos básicos este año, a partir de junio, y otros 100 puntos básicos en 2025, ya que buscan un aterrizaje suave de la economía.

El USD/JPY ha vuelto a superar el nivel de 150.00 después de que el BoJ pusiera fin a su política de tipos de interés negativos. Los economistas de Rabobank analizan las perspectivas del par.

Las perspectivas de que el BoJ vuelva a subir los tipos este año siguen siendo muy inciertas

En la declaración de política monetaria de hoy, el BoJ señaló que, como "indican los resultados de las negociaciones salariales anuales de primavera de este año hasta la fecha, es muy probable que los salarios sigan aumentando de forma constante este año". Esto ha reforzado la confianza del Banco en que su objetivo de estabilidad de precios está a la vista.

Suponiendo que los fuertes acuerdos salariales concedidos a los trabajadores sindicados se extiendan al 70% de los empleados que no están sindicados, el crecimiento de los salarios reales en Japón podría aumentar pronto. Los responsables políticos esperan que esto impulse el consumo, lo que a su vez favorecería la rentabilidad de las empresas. Esto indicaría que el círculo virtuoso del BoJ se ha completado. Así pues, aunque el BoJ podría volver a subir los tipos este año, esta perspectiva sigue siendo actualmente muy incierta.

Nuestra previsión a tres meses para el USD/JPY es de 146.00, asumiendo un primer recorte de tipos de la Fed en junio y una mejora de los datos de los salarios reales japoneses. Nuestro objetivo a 12 meses para el USD/JPY es de 140.00.

El Dólar australiano (AUD) se ha debilitado tras la última reunión de política monetaria del RBA. Los economistas del MUFG Bank analizan las perspectivas del AUD.

El RBA comenzará a recortar los tipos durante el segundo semestre de este año

El RBA mantuvo sin cambios su tipo de interés oficial por tercera reunión consecutiva en el 4.35%. Sin embargo, el RBA suavizó su orientación sobre la probabilidad de nuevas subidas de tipos en la declaración de política actualizada.

La actualización de las orientaciones del RBA nos ha hecho confiar más en que el RBA ha llegado al final de su ciclo de subidas de tipos, aunque el riesgo de una última subida no puede descartarse por completo.

Esperamos que el RBA comience a recortar los tipos durante el segundo semestre de este año. A diferencia de otros grandes bancos centrales como la Fed, se espera que el RBA tarde más en bajar los tipos.

Por el contrario, un acontecimiento menos favorable para el australiano ha sido la reciente fuerte caída del precio del mineral de hierro, que ha seguido desplomándose en lo que va de mes. Tras alcanzar un máximo a principios de año, el precio del mineral de hierro ha caído desde entonces casi un 30%, lo que sigue planteando riesgos a la baja para el Dólar australiano a corto plazo.

- El par USD/CAD supera los 1.3600, ya que la inflación de los consumidores canadienses disminuyó sorprendentemente en febrero.

- La medida de inflación preferida por el BoC se desaceleró hasta el 2.1% desde el 2.4% de enero en tasa interanual.

- El sentimiento del mercado sigue siendo pesimista en medio de la incertidumbre ante la política de la Fed.

El par USD/CAD se dispara por encima de la resistencia redonda de 1.3600 en los primeros compases de la sesión neoyorquina del martes. El USD/CAD se fortalece cuando el Índice de Precios al Consumo (IPC) canadiense de febrero resulta sorprendentemente más suave de lo esperado.

El IPC general anual creció a un ritmo más lento del 2.8% que las expectativas del 3.1% y la lectura anterior del 2.9%. En términos mensuales, el IPC general aumentó un 0.3%, frente a la previsión del 0.6%. La medida de inflación preferida por el Banco de Canadá (BoC), que excluye ocho elementos volátiles, creció a un ritmo constante del 0.1% mensual. La inflación subyacente se desaceleró al 2.1% desde el 2.4% de enero.

Los débiles datos de inflación podrían suscitar expectativas de que el BoC reduzca los tipos de interés antes de lo previsto. Cuando el BoC se plantea reducir los tipos de interés, el Dólar canadiense se enfrenta a salidas de liquidez.

Mientras tanto, el Dólar canadiense también se ha visto lastrado por el pésimo sentimiento de los mercados. El atractivo de los activos de riesgo se debilita en medio de la incertidumbre ante la decisión de la Reserva Federal (Fed) sobre los tipos de interés, que se anunciará el miércoles. Se espera que la Fed mantenga sin cambios los tipos de interés en la horquilla del 5.25%-5.50%. El Índice del Dólar (DXY) sube a 103.85, al mejorar la demanda de activos refugio.

Aparte de la decisión política de la Fed, los inversores se centrarán en el gráfico de puntos y en las proyecciones económicas. El gráfico de puntos muestra las proyecciones de los tipos de interés de los responsables políticos para distintos plazos.

Tras una breve caída por debajo de 2.150$, el Oro comenzó a recuperarse al inicio de la nueva semana. Los estrategas de Commerzbank analizan las perspectivas del metal amarillo.

Los datos estadounidenses han sido dispares últimamente

El llamado "diagrama de puntos", es decir, las previsiones de tipos de interés de cada uno de los miembros del Comité Federal de Mercado Abierto (FOMC), atraerá probablemente especial atención en la reunión de la Fed de esta semana.

Los datos estadounidenses han sido desiguales últimamente. Si bien los datos económicos han sido más bien decepcionantes, los datos de precios han apuntado a presiones inflacionistas en curso. En este contexto, creemos que es poco probable que los banqueros centrales cambien su valoración, dejando los "puntos" más o menos sin cambios. Esto probablemente sería positivo para el Oro, ya que es probable que algunos participantes del mercado esperen una revisión al alza de las expectativas de tipos de interés tras los datos de inflación de EE.UU..

- La Libra esterlina actualiza su mínimo semanal cerca de 1.2670 en medio de un clima de aversión al riesgo.

- Los datos de inflación del Reino Unido influirán en las expectativas de los mercados sobre la bajada de tipos del BoE en agosto.

- Los inversores consideran que la Fed y el BoE mantendrán los tipos de interés en sus niveles actuales.

La Libra esterlina (GBP) continúa su racha de pérdidas por cuarta sesión bursátil el martes, ya que los inversores se vuelven reacios al riesgo en una semana importante para los bancos centrales. El par GBP/USD registra un nuevo mínimo semanal antes de las decisiones sobre los tipos de interés de la Reserva Federal (Fed) y del Banco de Inglaterra (BoE). Como se prevé que ambos bancos centrales mantengan el statu quo, los inversores se centrarán principalmente en las pistas sobre las perspectivas de los tipos de interés.

En el Reino Unido, los inversores analizarán la declaración de política monetaria del BoE en busca de pistas sobre el calendario de recortes de los tipos de interés. La inflación general del Reino Unido ha bajado significativamente de las cifras de dos dígitos al 4%, principalmente porque el BoE ha subido y mantenido los tipos de interés en niveles altos durante más de dos años. El mantenimiento de tipos de interés más altos también ha provocado un fuerte descenso del crecimiento económico, lo que ha aumentado las expectativas de recortes de tipos en agosto.

Antes de la decisión política del BoE, los participantes del mercado se centrarán en los datos del Índice de Precios al Consumo (IPC) del Reino Unido para febrero, que se publicarán el miércoles. Las expectativas de que el BoE baje antes los tipos de interés podrían aumentar si los datos de inflación resultan más suaves de lo esperado. Por el contrario, si los datos son negativos, aumentará la incertidumbre sobre una bajada de tipos. La Libra esterlina tiende a fortalecerse cuando los datos de inflación son más altos de lo esperado, lo que sugiere que los responsables políticos del BoE mantendrán una postura agresiva.

Resumen diario de los mercados: La Libra cae por el mal humor de los mercados

- La Libra esterlina cae por debajo del soporte redondo de 1.2700, ya que el desalentador ánimo del mercado ha mermado el atractivo de los activos sensibles al riesgo. El apetito por el riesgo de los inversores ha disminuido en vísperas de una serie de reuniones de los bancos centrales esta semana: "Los inversores no están seguros de que la Fed vaya a empezar a recortar los tipos en junio, como esperaban los mercados, debido a los recientes datos de inflación. Esto ha debilitado el atractivo de los activos de riesgo.

- La demanda de activos refugio ha mejorado notablemente. El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a seis divisas rivales, continúa su racha alcista por cuarta sesión bursátil el martes. El índice del Dólar subió a 104.00, ante la esperanza de que la Fed mantenga su discurso de halcones, tras haber mantenido los tipos de interés sin cambios en el rango de 5.25%-5.50% el miércoles

- Esta semana, la Libra esterlina se guiará por la decisión del Banco de Inglaterra sobre los tipos de interés, que se anunciará el jueves. Se prevé que el BoE mantenga los tipos de interés en el 5.25%. Por lo tanto, los inversores se centrarán en las señales sobre cuándo se espera que el BoE comience a reducir los tipos de interés. Actualmente, el mercado espera que el BoE comience a reducir los tipos de interés en su reunión de política monetaria de agosto.

- Se espera que las expectativas del mercado sobre un recorte de los tipos en agosto se vean influidas por los datos del IPC del Reino Unido de febrero, que se anunciarán el miércoles. Se prevé que la inflación general anual haya caído al 3.6%, frente al 4.0% de enero. En el mismo periodo, la inflación subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, se desaceleraría hasta el 4.6% desde el 5.1% anterior. Para el IPC general mensual, los economistas prevén un fuerte crecimiento del 0.7%, tras haber descendido un 0.6% en enero.

Análisis técnico: La Libra esterlina marca un nuevo mínimo semanal en 1.2670

La libra esterlina cae por debajo de la zona de ruptura del triángulo descendente formado en torno a 1.2700. La demanda a corto plazo para el par GBP/USD se ha vuelto incierta, ya que ha caído por debajo de la media móvil exponencial (EMA) de 20 días, que cotiza en torno a 1.2730.

A la baja, el borde descendente del patrón gráfico del triángulo descendente podría servir de soporte a la GBP. Al alza, un máximo de siete meses en torno a 1.2900 será una barricada importante.

El índice de fuerza relativa (RSI) de 14 periodos vuelve al rango 40.00-60.00, lo que indica una fuerte contracción de la volatilidad.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El Dólar se dispara el martes después de que los mercados asiáticos preparasen el terreno para un fortalecimiento del Dólar.

- Los operadores están dejando que se asiente el polvo sobre la decisión de tipos del BoJ antes de los datos de vivienda de EE.UU..

- El Índice del Dólar alcanzó brevemente 104.00 antes de retroceder un poco.

El Dólar estadounidense (USD) avanzó con fuerza el martes, dando las gracias al Yen japonés. El Yen, que representa aproximadamente el 13% del Índice del Dólar estadounidense (DXY), se depreció casi un 1% frente al dólar después de que el Banco de Japón (BoJ) anunciara una subida moderada de los tipos de interés. El alejamiento de los tipos de interés negativos se comunicó con meses de antelación y no sorprendió a los mercados, por lo que el Yen se debilitó.

Mientras tanto, los datos económicos de EE.UU. se centraron el martes en la vivienda. Tanto los permisos de construcción como las viviendas iniciadas fueron mejores de lo esperado antes de la decisión sobre los tipos de interés de la Reserva Federal (Fed) estadounidense del miércoles. El Comité Federal de Mercado Abierto (FOMC) inicia este martes su reunión de dos días, y una nueva contracción del mercado inmobiliario estadounidense podría volver a poner el mes de junio sobre la mesa para esa esperada bajada de tipos.

Resumen diario de los movimientos de los mercados: Los mercados tiemblan ante el BoJ

- Durante la noche en Asia, el BoJ ha subido los tipos de interés por primera vez en casi dos décadas, hasta el 0% desde el -0.10%. Sin embargo, los mercados hicieron que el yen japonés se debilitara tras los comentarios del gobernador del BoJ, Kazuo Ueda, de que el BoJ mantendrá su relajación monetaria y que probablemente se trate de una subida de una sola vez.

- Tras la decisión del BoJ sobre los tipos de interés, el Dólar y el Yuan chino fueron los que más se beneficiaron de la devaluación del Yen.

- En Europa, el vicepresidente del Banco Central Europeo, Luis De Guindos, declaró que junio será crucial para la decisión del BCE sobre los tipos. Un primer recorte de tipos ya es una posibilidad en la reunión de junio.

- A las 12:30 GMT se publicaron los datos del sector inmobiliario estadounidense:

- Las viviendas iniciadas en febrero se situaron en 1.521 millones, por encima de la estimación de 1.425 millones y superando la cifra de enero de 1.374 millones.

- Los permisos de construcción de febrero se elevaron a 1.518 millones, una cifra muy superior a los 1.489 millones de enero.

- El Tesoro estadounidense colocará en el mercado una letra a 52 semanas a las 15:30 GMT.

- Las acciones no están reaccionando bien a la subida moderada del BoJ, y los índices europeos y estadounidenses cotizan en rojo antes de la apertura del mercado estadounidense.

- Según la herramienta FedWatch de CME Group, las expectativas de una pausa de la Fed en la reunión del 20 de marzo se sitúan en el 99%, mientras que las probabilidades de un recorte de tipos se sitúan en el 1%.

- El bono del Tesoro estadounidense a 10 años cotiza en torno al 4.30%, continuando su ascenso de la semana pasada.

Análisis técnico del Índice del Dólar estadounidense: Powell empañará el ánimo de los alcistas del Dólar estadounidense

El Índice del Dólar estadounidense (DXY) se está moderando un poco después de haber alcanzado brevemente 104.00. En vísperas de la reunión de la Reserva Federal de EE.UU., este no parece el lugar ideal para estar, ya que los mercados estarán buscando cualquier pista moderada del presidente Jerome Powell. Cualquier indicio moderado podría significar que el movimiento del martes se reduciría rápidamente, y el DXY volvería a caer a 103,00 puntos.

Al alza, 104.96 sigue siendo el primer nivel a la vista. Una vez por encima de ahí, entra en juego el máximo de 104.97 de febrero, por delante de la región de 105.00 con 105.12 como primera resistencia.

Se espera cierta relajación a medida que se asiente el polvo del BoJ y antes de la reunión de la Fed del miércoles. La media móvil simple (SMA) de 200 días en 103.70, la SMA de 100 días en 103.60 y la SMA de 55 días en 103.50 deberían servir de soporte. Así pues, la zona de 103 parece bien equipada y cubierta de niveles de soporte para captar cualquier retroceso del DXY.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La Reserva Federal (Fed) determina la política monetaria estadounidense. La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar los tipos de interés para fomentar el endeudamiento, lo que lastra al Dólar.

¿Con qué frecuencia celebra reuniones de política monetaria la Fed?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa las condiciones económicas y toma decisiones de política monetaria. Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los restantes bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad a instituciones financieras. La QE suele debilitar el dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los bonos que posee que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

El USD/JPY volvió a subir por encima de 150.00 después de que el Banco de Japón suprimiera los tipos de interés negativos y el control de la curva de rendimientos. Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas del par.

Una medida bien señalada del BoJ ha envalentonado a los osos del Yen

El BoJ ha puesto fin a la era de los tipos negativos y el control de la curva de rendimiento.

Estoy decepcionado por la reacción del mercado al BoJ porque hay muchas posibilidades de que esto acabe siendo un momento crucial para Japón y el BoJ.

El USD/JPY 152.00 se convierte ahora en un gran nivel psicológico de cara al FOMC del miércoles.

El USD/COP cotiza ahora sobre 3.899,32, ganando un 0.27% en el día.

El precio del Dólar en Colombia hoy martes 19 de marzo ha oscilado entre un mínimo de 3.889,06 y un máximo de 3.917,66.

Peso colombiano: Foco en las decisiones de tasas de interés de la Fed y el Banco de la República de Colombia

- La Reserva Federal (Fed) de Estados Unidos publicará su decisión de política monetaria mañana miércoles 20 de marzo. Aunque no se esperan movimientos en los tipos de interés, se prevé que el gráfico de puntos de la Fed de pistas sobre el número de recortes de tasas que se esperan hasta final de año. El mercado está valorando un descenso en las rebajas de tasas de aquí a fin de año, lo que favorecería al Dólar.

- El viernes 22 de marzo, el Banco de la República de Colombia anunciará sus tasas de interés, esperándose un recorte de 25 o 50 puntos básicos (pb) hasta el 12.50% o 12.25% desde el 12.75% actual. En las dos últimas reuniones, el banco central colombiano ha recortado en 25 pb sus tipos de forma consecutiva.

- Una rebaja de tipos en Colombia el viernes unida a una reducción de la previsión del número recorte de tasas de la Fed hasta fin de año podría favorecer al Dólar frente al Peso colombiano en los próximos días.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El GBP/USD cotiza debilitado por debajo del soporte de 1.2750. Los economistas de Scotiabank analizan las perspectivas del par.

La resistencia se sitúa en 1.2745/1.2750

Los datos del IPC del Reino Unido del miércoles y la decisión del Banco de Inglaterra del jueves pueden ayudar a limitar las pérdidas a corto plazo.

La prolongada caída de la Libra esterlina desde su máximo de principios de marzo la llevó por debajo del soporte menor de la zona baja de 1.2700 para poner a prueba la DMA de 40 en 1.2680. Sin embargo, la acción de los precios a corto plazo sugiere una respuesta potencialmente positiva a esa prueba en forma de patrón de "martillo" alcista.

La resistencia se sitúa en 1.2745/1.2750.

El soporte por debajo de 1.2675/1.2680 se sitúa en 1.2600/1.2610.

Los economistas de MUFG Bank analizan las perspectivas del Yen japonés (JPY) tras el anuncio de la política monetaria del Banco de Japón (BoJ).

¿Persistirá la venta de yenes tras los cambios de política del BoJ?

Vemos límites al alcance de la venta de yenes que puede tener lugar a partir de ahora. Por supuesto, existen mayores riesgos al alza para el USD/JPY a muy corto plazo, dado que este evento de riesgo ya ha pasado sin ninguna sorpresa agresiva importante y si el miércoles el FOMC recorta los tipos de interés, los rendimientos de EE.UU. probablemente saltarían aún más y potencialmente arrastrarían al USD/JPY a niveles de intervención.

Pero a medio plazo, consideramos que los anuncios de hoy son enormemente significativos y coherentes con unos rendimientos más altos y un Yen más fuerte.

El Índice de Precios al Consumo (IPC) de Canadá se ha situado en el 2.8% anual en febrero, por debajo del 2.9% de enero, según ha publicado la Oficina de Estadísticas canadiense. La inflación mejora el 3.1% esperado por el mercado y se sitúa en su nivel más bajo en ocho meses.

A nivel mensual, el IPC ha crecido un 0.3% frente al 0% previo y al 0.6% previsto por los expertos.

La inflación subyacente, que excluye alimentos y energía, ha caído un 0.1% intermensual en febrero, mientras que la cifra de enero ha sido revisada del +0.1% al 0%.

Dólar canadiense reacción

El Dólar canadiense se ha debilitado con fuerza frente al Dólar estadounidense tras el dato, ya que la bajada de la inflación podría provocar un recorte de tasas en la próxima reunión del Banco de Canadá. El USD/CAD se ha disparado a nuevos máximos de más de tres meses en 1.3609 y cotiza al momento de escribir sobre 1.3608, ganando un 0.55% diario.

- Las viviendas iniciadas y los permisos de construcción en EE.UU. aumentaron en febrero.

- El Índice del Dólar se aferra a ganancias diarias cerca de 104.00.

El número de viviendas iniciadas en EE.UU. aumentó un 10.7% en febrero, hasta 1.521.000 de unidades, según los datos mensuales publicados el martes por la Oficina del Censo estadounidense. Esta lectura siguió al descenso del 12.3% registrado en enero. El número de viviendas iniciadas superó la estimación del mercado, que pronosticaba un aumento a 1.425.000 desde los 1.374.000 previos.

En el mismo periodo, los permisos de construcción aumentaron un 1.9% tras caer un 0.3% en enero. El aumento fue a 1.518.000 desde los 1.489.000 anteriores, mejorando los 1.495.000 esperados por el consenso.

Reacción de los mercados

El Índice del Dólar mantiene su tendencia alcista tras la publicación de los datos y sube un 0,32% en el día, hasta 103.92.

El EUR/USD encuentra soporte en la zona baja de 1.0800. Los economistas de Scotiabank analizan las perspectivas del par.

El EUR podría estar intentando rebotar desde la parte baja de 1.0800

La suave evolución de los precios del lunes y el repunte del impulso bajista intradía sugieren que el Euro sigue corriendo riesgos a la baja, pero las primeras señales del martes sugieren que el Euro podría estar intentando hacer base/rebotar desde la zona baja de 1.0800 mediante una señal intradía de "martillo" alcista.

Unas ganancias por encima de 1.0875 darían al Euro un poco más de fuerza técnica intradía.

Los soportes son 1.0835/1.0840 y 1.0800.

El USD/JPY volvió a cotizar por encima de 150.00 después de que el BoJ abandonara su Política de Tipos de Interés Negativos (NIRP). Los economistas de TD Securities analizan las perspectivas del par.

El BoJ abandonó el NIRP y el YCC simultáneamente

El BoJ abandonó simultáneamente la Política de Tipos de Interés Negativos (NIRP) y el control de la curva de rendimientos (YCC) y renovó su marco de política monetaria en torno a los tipos de interés a corto plazo. El banco central mantuvo su programa de expansión cuantitativa y señaló que reaccionará con agilidad ante cualquier repunte de los tipos de interés a largo plazo. Nuestra confianza en una subida en octubre ha disminuido tras los comentarios moderados del gobernador Ueda y los recientes datos económicos.

El USD/JPY es ahora rehén de la decisión del FOMC del miércoles y cualquier gran sorpresa de línea dura por parte de Powell podría empujar al USD/JPY más allá de su máximo de 2022 en 151.90, lo que podría provocar algunas intervenciones verbales enérgicas por parte del Ministerio de Finanazas japonés.

Hoy se publicarán las nuevas cifras de la inflación canadiense de febrero. Los economistas de Commerzbank analizan cómo podría afectar al CAD el informe sobre el Índice de Precios al Consumo (IPC).

El consenso de Bloomberg está actualmente sujeto a una incertidumbre considerable

Los economistas encuestados por Bloomberg esperan un aumento no desestacionalizado del 0.6% intermensual, que debería traducirse en un aumento desestacionalizado de alrededor del 0.26%.

Si las cifras de hoy confirman la persistencia de los riesgos inflacionistas, el mercado podría retraer un poco sus expectativas de recorte de tipos. Esto sería sin duda positivo para el CAD.

Sin embargo, también hay que tener en cuenta que el consenso de Bloomberg está actualmente sujeto a una incertidumbre considerable. El número de participantes en la encuesta sobre los datos de la inflación canadiense ha disminuido considerablemente en los últimos años. E incluso el mes pasado, la encuesta esperaba un sólido aumento, y al final, los precios en realidad bajaron. Esto es algo a tener en cuenta para hoy.

El Índice del Dólar DXY sube a 104.00. Los economistas de ING analizan las perspectivas del Dólar.

Una cifra menor de viviendas iniciadas podría resultar ligeramente negativa para el Dólar

El calendario estadounidense está tranquilo a la espera de la reunión del FOMC del miércoles. Con el mercado valorando en 68 puntos básicos los recortes de la Fed este año, el FOMC podría ser ligeramente negativo para el Dólar. Por el momento, sin embargo, el riesgo de que el gráfico de puntos de la Fed se desplacen a sólo 50 puntos básicos de recortes este año podría seguir provocando una modesta cobertura de posiciones bajistas en dólares.

En cuanto a los datos de hoy, cabe destacar las viviendas iniciadas. Los demócratas están empezando a presionar a la Fed por el bloqueo del mercado inmobiliario; nadie quiere mudarse de casa y perder un tipo hipotecario del 3%. Una cifra más baja de viviendas iniciadas podría resultar ligeramente negativa para el Dólar.

El índice DXY podría cotizar hoy en un rango de 103.50-104.00.

- El precio del Oro cae hasta los 2.150$, mientras los inversores se muestran cautos ante la decisión de la Fed sobre los tipos de interés.

- El Dólar avanza ante la esperanza de que la Fed retrase sus planes de recorte de tasas.

- El rendimiento de la deuda estadounidense a 10 años cae moderadamente, pero se mantiene firme ante las menores expectativas de que la Fed reduzca los tipos de interés en junio.

El precio del Oro (XAU/USD) cae hasta los 2.150$ durante la sesión europea del martes, ya que la fortaleza del Dólar estadounidense pesa sobre el metal precioso. El atractivo del Oro se mantiene moderado en medio de la incertidumbre ante la decisión de política monetaria de la Reserva Federal y la publicación del gráfico de puntos trimestral el miércoles.

Se espera que la Fed mantenga por quinta vez consecutiva los tipos de interés entre el 5.25% y el 5.50%, pero la incertidumbre sobre las previsiones de recorte de tasas mantiene en vilo al precio del Oro. Los inversores están reduciendo sus expectativas a que la Fed podría empezar a reducir los tipos de interés en junio, lo que ejerce una mayor presión bajista sobre el precio del Oro.

Mientras tanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años ha caído ligeramente hasta el 4.32%, pero se mantiene en general fuerte ante la esperanza de que se retrase la primera bajada de tipos de la Fed, prevista actualmente para junio. Los datos de inflación de los consumidores y los productores, superiores a los previstos, hacen dudar a los inversores de que este giro de la política monetaria se produzca efectivamente en junio o se aplace aún más.

Resumen diario de los mercados: El precio del Oro y los rendimiento de los bonos caen, mientras el Dólar repunta

- El precio del Oro cae bruscamente hasta el soporte crucial de los 2.150$. Los inversores muestran aversión al riesgo hacia el metal amarillo antes de la decisión sobre los tipos de interés de la Reserva Federal, que se anunciará el miércoles.

- La herramienta FedWatch del CME muestra que, tras la conclusión de la reunión de dos días, la Fed mantendrá los tipos de interés sin cambios. Los inversores esperan con impaciencia el gráfico de puntos trimestral, que muestra las proyecciones para los tipos de interés a lo largo del tiempo del presidente Jerome Powell y otros funcionarios. El gráfico de puntos señalará cualquier cambio en las previsiones de recortes de tasas este año.

- El gráfico de puntos de diciembre indicaba que los funcionarios de la Fed prevén tres recortes de tasas en 2024. Si la Fed rebaja las previsiones de recortes de tipos, el precio del Oro podría sufrir importantes presiones a la baja. Actualmente, la herramienta FedWatch de CME muestra una probabilidad del 60% de que se anuncien al menos tres recortes de tipos en 2024. Las probabilidades de que se produjeran al menos tres recortes de tipos estaban ligeramente por debajo del 80% antes de la publicación de los datos de inflación de los consumidores y los productores de febrero.

- Además del gráfico de puntos, la Fed también publicará las previsiones económicas de inflación y crecimiento económico. Unas perspectivas económicas optimistas reforzarían el atractivo del Dólar estadounidense. La economía estadounidense se ha comportado mejor en lo que respecta al gasto del consumidor y al mercado laboral que cualquier otro país del Grupo de los Siete (G-7).

- El Índice del Dólar DXY, que mide la fortaleza del Dólar frente a una cesta de seis divisas rivales, sube a 104.00 en medio de la mejora de la demanda de refugio seguro.

Análisis técnico: El precio del Oro oscila entre 2.145$ y 2.165$

El precio del Oro se enfrenta a la presión mientras la subida sigue siendo limitada en medio de la cautela antes de la decisión de la Fed sobre los tipos de interés. El metal precioso cotiza lateralmente, entre 2.145$ y 2.165$, y es probable que rompa la tendencia de consolidación tras la reunión de política monetaria de la Fed.

El metal precioso podría continuar a la baja hacia la media móvil exponencial (EMA) de 20 días en 2.097$. Tras una amplia divergencia, el XAU/USD tiende a enfrentarse a un movimiento de reversión de la media, que da lugar a una corrección de los precios.

A la baja, el máximo del 4 de diciembre cerca de 2.145$ y el máximo del 28 de diciembre en 2.088$ actuarán como niveles de soporte principales.

El Índice de Fuerza Relativa (RSI) 14 retrocede desde su máximo cerca de 84.50, aunque el impulso alcista sigue activo.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

El gasto privado de México subió un 5.1% interanual en el cuarto trimestre de 2023 después de crecer un 4.3% el tercer trimestre, según ha informado el Instituto Nacional de Estadística y Geografía (INEGI). Esta es la mayor subida registrada por el indicador desde el tercer trimestre de 2022.

A nivel intertrimestral, el aumento fue del 0.9% frente al 1.2% anterior, su menor subida en un año.

Peso mexicano reacción

El Peso mexicano está perdiendo terreno frente al Dólar estadounidense hoy martes. El USD/MXN ha alcanzado máximos de casi dos semanas en 16.94, y tras el dato cotiza sobre 16.92, ganando un 0.57% en el día.

El par AUD/USD cayó después de que el Banco de la Reserva de Australia (RBA) abandonara su sesgo de línea dura. Los economistas de BBH analizan las perspectivas del par.

El RBA mantuvo el objetivo del tipo de interés en el 4.35%

El Banco de la Reserva de Australia (RBA) mantuvo el objetivo de tipos de interés en el 4.35% (sin sorpresas), pero abandonó inesperadamente su sesgo restrictivo. El RBA modificó su orientación política, pasando de advertir de que "no se puede descartar un nuevo aumento de los tipos de interés" a "el Consejo no descarta nada". En consecuencia, el tono de la declaración del RBA fue más cauto, señalando que el crecimiento salarial "parece haber tocado techo" y que "el crecimiento del consumo de los hogares sigue siendo particularmente débil en medio de la elevada inflación y la subida de los tipos de interés".

El par AUD/USD puede romper por debajo de su mínimo de febrero (0.6443) si, como esperamos, la Fed se muestra menos moderada el miércoles.

- El precio de la Plata amplía su reciente retroceso desde el máximo anual, aunque la caída parece limitada.

- La configuración favorece las perspectivas de compras en niveles más bajos, cerca de los 24.00$.

- La debilidad por debajo de este último nivel podría provocar nuevas ventas y allanar el camino para pérdidas adicionales.

El precio de la Plata (XAG/USD) sigue bajo presión vendedora por segundo día consecutivo el martes y retrocede aún más desde el máximo anual, en torno a la zona de 25.45$ tocada la semana pasada. El metal blanco sigue perdiendo terreno durante la primera mitad de la sesión europea y cae a un nuevo mínimo diario, en torno a la zona de 24.85$-24.80$ en la última hora.

Desde un punto de vista técnico, la reciente ruptura a través de la importantísima media móvil simple (SMA) de 200 días y una posterior fortaleza por encima de la barrera horizontal de 24.50$-24.60$ favorecen a los alcistas. Además, los osciladores del gráfico diario, aunque han retrocedido desde niveles más altos, siguen manteniéndose cómodamente en terreno positivo. Esto, a su vez, respalda las perspectivas de que surjan algunas compras en niveles más bajos y justifica cierta cautela antes de posicionarse para cualquier nuevo movimiento de depreciación.

Mientras tanto, el punto de ruptura de la resistencia de 24.60$ a 24.50$ parece proteger la caída inmediata. Cualquier descenso adicional podría verse como una oportunidad de compra y es más probable que se mantenga limitado cerca de la región de 24.15$-24.10$. A continuación se encuentra el nivel de 24.00$, que si se rompe con decisión podría cambiar el sesgo a favor de los bajistas. En ese caso, el XAG/USD podría acelerar el retroceso correctivo hacia el soporte de la SMA de 200 días, que actualmente se encuentra cerca de la zona de 23.35$ a 23.30$.

Por otro lado, el impulso de vuelta por encima del nivel psicológico de 25.00$ podría enfrentarse a cierta resistencia cerca de la región de 25.20$ por delante del máximo anual, alrededor de la zona de 25.45$. Algunas compras de continuación reafirmarán las perspectivas positivas a corto plazo y permitirán al XAG/USD volver a desafiar el máximo de diciembre de 2023, niveles justo por delante del nivel redondo de 26.00$. Este último nivel debería actuar como punto fundamental, que si se supera con decisión allanará el camino para una extensión de la tendencia alcista de más de dos semanas.

Gráfico diario del precio de la Plata

- El USD/CAD sube por encima de 1.3550 en medio de la incertidumbre previa a los acontecimientos clave.

- Se prevé que la inflación canadiense se haya acelerado en febrero.

- Los inversores se centrarán en la orientación de la Fed sobre los tipos de interés.

El par USD/CADsube hacia 1.3580 durante la sesión europea del martes tras romper por encima de la consolidación de dos días formada en un rango de 1.3510-1.3550. El par avanza, ya que la incertidumbre ante los acontecimientos clave ha mermado el apetito por el riesgo de los participantes en el mercado.

Los futuros del S&P500 registra pérdidas ligeras en la sesión europea, lo que indica un sentimiento de aversión al riesgo. El Índice del Dólar DXY continúa su racha ganadora por cuarta sesión consecutiva y refresca su máximo semanal en 103.87, en medio de la incertidumbre ante la decisión de la Reserva Federal (Fed) sobre los tipos de interés, que se anunciará el miércoles.

La herramienta FedWatch del CME muestra que es seguro que el banco central mantendrá los tipos de interés sin cambios en la horquilla del 5.25%-5.50%. Los inversores se centrarán en las pistas sobre los recortes de tipos por parte de la Fed, que actualmente se esperan en la reunión de política monetaria de junio.

Mientras tanto, el próximo movimiento del Dólar canadiense estará guiado por los datos del Índice de Precios al Consumo (IPC) de Canadá para febrero, que se publicarán hoy a las 12:30 GMT. Se espera que la inflación general haya crecido a un ritmo mayor del 3.1% interanual en comparación con el 2.9% registrado en enero.

El par USD/CAD se aproxima a la resistencia horizontal del triángulo ascendente formado en el gráfico diario desde el máximo del 7 de diciembre en 1.3620. La línea ascendente de dicho patrón se sitúa desde el mínimo del 27 de diciembre en 1.3177. El patrón del gráfico muestra una fuerte contracción de la volatilidad.

El atractivo a corto plazo es alcista, ya que la media móvil exponencial (EMA) de 20 días cerca de 1.3520 sigue apoyando a los alcistas del par.

El Índice de Fuerza Relativa (RSI) de 14 periodos oscila dentro del rango 40-60, lo que indica indecisión entre los inversores.

El par observaría una nueva subida si rompe por encima del máximo del 7 de diciembre en 1.3620. Esto llevaría al USD/CAD hacia el máximo del 26 de mayo en 1.3655, seguido de la resistencia de nivel redondo de 1.3700.

Por otro lado, un movimiento bajista por debajo del mínimo del 22 de febrero en 1.3441 expondría al par al mínimo del 9 de febrero en 1.3413. Una ruptura por debajo de este último nivel extendería la caída hacia el mínimo del 15 de enero en 1.3382.

USD/CAD gráfico diario

- El USD/MXN gana terreno ante la especulación de que la Fed extienda el endurecimiento de su política monetaria.

- Se espera que Banxico reduzca su tipo de interés hasta el 11.0% desde el 11.25%.

- El Dólar estadounidense se fortalece ante la mejora de los rendimientos del Tesoro de EE.UU.

El par USD/MXN continúa su tendencia alcista, subiendo por encima del nivel de 16.90 y marcando ganancias por cuarta sesión consecutiva el martes. Los inversores están a la espera de los datos del gasto privado de México del martes y de las ventas minoristas del miércoles en México. Además, la atención se centra en la decisión del Banco de México (Banxico) sobre los tipos de interés el viernes, con expectativas de una reducción de 25 puntos básicos.

En el informe trimestral de Banxico, los funcionarios reconocieron los avances en el control de la inflación y subrayaron la importancia de evitar recortes prematuros de los tipos de interés. Sin embargo, recientes discursos y apariciones en los medios de comunicación indican una división en el seno de la Junta de Gobierno de Banxico. Los gobernadores Victoria Rodríguez Ceja, Omar Mejía Castelazo y Galia Borja Gómez se inclinan por una postura moderada, mientras que Jonathan Heath e Irene Espinosa Cantellano adoptan una postura más dura.

La desaceleración económica de México es el principal factor que podría provocar la primera bajada de tasas de Banxico, ya que el banco central ha revisado a la baja sus previsiones económicas. A pesar de que la producción industrial de México ha aumentado en doce meses, superando el estancamiento de diciembre, esto podría reforzar la postura de línea dura de Banxico.

Mientras tanto, el índice del Dólar estadounidense DXY se fortalece hasta cerca de 103.90, impulsado por la mejora de los rendimientos del Tesoro estadounidense, que se sitúan en el 4.73% y el 4.32% para los cupones de los bonos estadounidenses a 2 y 10 años, respectivamente. Los inversores esperan con impaciencia la decisión sobre los tipos de interés de la Reserva Federal (Fed), que se anunciará el miércoles. Se espera que la Fed mantenga sus elevados tipos de interés como respuesta a las recientes presiones inflacionistas.

El Banco de Japón (BoJ) ha puesto fin a ocho años de tipos de interés negativos. El par USD/JPY se disparó por encima de 150.00 tras la decisión. Los economistas de ING analizan las perspectivas del Yen.

La subida del BoJ debilita al Yen

Atrás quedaron los tipos de interés negativos, el control de la curva de rendimiento y las compras de ETF y fondos de inversión inmobiliaria. En su lugar, el exceso de reservas en el BoJ se remunerará ahora al 0.10% y el BoJ fijará como objetivo el tipo de interés a un día (su principal tipo de interés) en una horquilla del 0.0%-0.1%.

El Yen se vendió ante los titulares de que el BoJ mantendría una política acomodaticia durante un tiempo, pero los últimos titulares sugieren que podrían producirse nuevas subidas de tipos ahora que se ha confirmado el vínculo virtuoso entre salarios y precios.

El problema para el Yen, sin embargo, es que la volatilidad sigue siendo excepcionalmente baja y el carry trade excepcionalmente popular. Por el momento, el par USD/JPY podría cotizar en un rango de 150.00-152.00 (en Tokio creen que el BoJ no intervendrá para vender USD/JPY hasta 155.00), y una bajada del USD/JPY tendrá que venir dirigida desde el lado del Dólar.

El índice ZEW de sentimiento económico de la Eurozona ha subido 8.5 puntos en marzo, elevándose a 33.5 desde 25, según informa el Centro Leibniz para la Investigación Económica Europea (ZEW). La cifra mejora las perspectivas del mercado, ya que se esperaba un aumento a 25.4. Además, el indicador alcanza su nivel más alto desde febrero de 2022.

El ZEW de sentimiento económico de Alemania ha saltado en marzo a 31.7 puntos desde los 19.9 previos, superando los 20.5 puntos previstos por el consenso del mercado. Esta también es la cifra más alta registrada por el indicador en 25 meses, desde febrero de 2022.

El ZEW de situación actual germano ha mejorado levemente dentro de territorio negativo, moderándose a -80.5 puntos desde los -81.7 anteriores, mejorando la caída a -82 estimada.

Euro reacción

El Euro apenas ha reaccionado a los buenos datos ZEW, ya que se encuentra fuertemente presionado a la baja contra el Dólar. El EUR/USD cayó a nuevos mínimos de dos semanas y media en 1.0834 justo antes de la publicación, y ahora cotiza sobre 1.0840, perdiendo un 0.29% diario.

El AUD/USD cayó después de que el Banco de la Reserva de Australia (RBA) eliminara su sesgo restrictivo. Los economistas de Commerzbank analizan las perspectivas del Dólar australiano.

El RBA elimina la referencia explícita a un mayor endurecimiento

Los tipos de interés se mantuvieron sin cambios en el 4,35%. Al mismo tiempo, el RBA eliminó su insinuación de que un mayor endurecimiento podría ser apropiado.