- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 registra una racha de seis días consecutivos al alza .

- Autodesk y Tesla lideran las acciones ganadoras en el Nasdaq 100.

El Nasdaq 100 marcó un mínimo del día 19.628 durante la sesión americana, rebotando y encontrando compradores agresivos que llevaron el índice a un máximo diario en 19.981 durante la sesión americana. Al momento de escribir, el Nasdaq 100 opera en 19.909 ganando un 1.24% en el día.

Adutodesk Inc (ADSK) y Tesla (TSLA) lideran las ganancias del Nasdaq 100

El fabricante de autos eléctricos Tesla cotiza en 187.44 $, registrando un incremento en el precio de su acción en un 5.30% en el día. De igual forma, Autodesk opera en 240.51, ganando un 6.48% diario.

El Nasdaq 100 ha reaccionado al alza superando la consolidación que estableció entre 19.409 y 19.700 en las últimas sesiones. La perspectiva alcista se mantiene en espera de los datos económicos que se darán a conocer en el transcurso de esta semana.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 mantiene la perspectiva alcista, estableciendo un primer soporte en 19.700, en sintonía con el retroceso al 50% de Fibonacci. El siguiente soporte lo observamos en 19.480, mínimo del 13 de junio. La resistencia más cercana la proyectamos en 20.330, dado por la extensión al 161.8% de Fibonacci.

Gráfico de 1 hora del Nasdaq 100

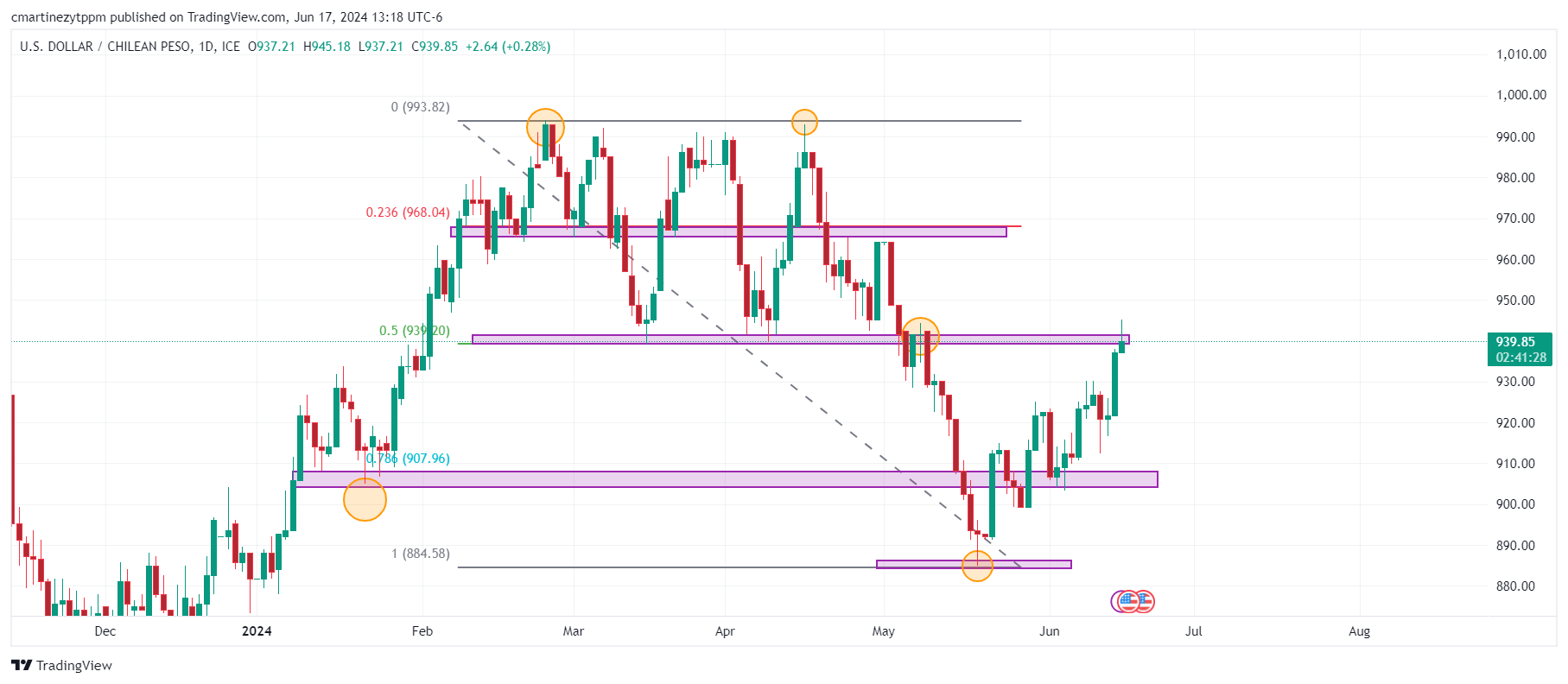

•El USD/CLP continúa con la tendencia alcista y alcanza la resistencia clave de mediano plazo en 940.00.

• El cobre mantiene la perspectiva bajista y rompe el soporte de mediano plazo en 4.42.

El USD/CLP alcanzó un máximo diario durante la sesión europea en 945.18, encontrando vendedores que llevaron la paridad a un mínimo en 938.11 en el día. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno cotiza en 939.85 ganando 0.28% en el día.

El Peso chileno sigue depreciándose y alcanza niveles no vistos desde principios de mayo

La tendencia alcista en el USD/CLP muestra su fortaleza al alcanzar la resistencia de mediano plazo en 940.00, dado por los puntos pivote y el retroceso al 50% de Fibonacci. El Peso chileno se ha depreciado con fuerza desde el pasado 20 de mayo, afectado por la disminución en los precios del cobre y un repunte en el Índice del Dólar (DXY).

El precio del cobre ha caído a mínimos de nueve semanas, alcanzando 4.36. Al momento de escribir el metal cotiza en 4.43, perdiendo 0.75% diario.

Niveles técnicos en el USD/CLP

La tendencia en el corto plazo en el USD/CLP sigue siendo alcista, identificando el soporte más cercano en el área de 905, dado por los puntos pivote y el mínimo del 4 de junio. La zona de resistencia más cercana se encuentra en 968.00, en convergencia con el 50% de retroceso de Fibonacci.

Gráfico diario del Peso chileno

El Oro (XAU/USD) enfrenta algunas ventas de Commodity Trading Advisor (CTA) en medio de la acción de precios de ida y vuelta, pero la última reunión de la Reserva Federal (Fed) generó cierta demanda por el Metal Amarillo, señala Ryan McKay, Estratega Senior de Commodities.

El Oro enfrenta algunas ventas de CTA en medio de la inestabilidad de precios

"Los metales preciosos están operando más débiles al comenzar la semana, pero las cifras de inflación más débiles de lo esperado consecutivamente, junto con los detalles menos de línea dura de la reunión de la Fed, han aumentado el apetito por el 0ro."

"Queda mucha incertidumbre respecto al momento de los recortes esperados, y el beta del posicionamiento macro a las sorpresas de datos seguirá siendo elevado a corto plazo."

"En este sentido, la acción de precios de ida y vuelta en el metal amarillo vio algunas ventas modestas de los CTAs, pero estas posiciones podrían añadirse nuevamente por encima de 2.354$/oz."

La recuperación del petróleo crudo podría comenzar a moderarse a medida que el impulso al alza disminuye, señala Ryan McKay, Estratega Senior de Commodities de TDS.

Los mercados podrían detener su programa de compra de Brent y WTI

"En el crudo WTI, los Asesores de Comercio de Commodities (CTAs) necesitarán ver los precios superar los 80$/bbl para ver una continuación del reciente programa de compra, mientras que las liquidaciones parecen ser el riesgo más probable con desencadenantes a la baja en 78.36$/bbl. El crudo Brent también podría ver ventas si no logra superar el nivel de 83$/bbl."

"De hecho, aunque el mercado se ha recuperado bien del movimiento brusco a la baja impulsado por la OPEP+, todavía hay más preocupación relativa sobre los balances del cuarto trimestre y más allá, lo que debería servir como una resistencia a un alza significativa."

- El AUD/USD extendió su caída en la sesión del lunes mientras el mercado se prepara para la decisión del RBA.

- La proyección de la Reserva Federal de tasas de interés más altas sigue impulsando al USD.

- Los calendarios económicos de Australia y Estados Unidos permanecen vacíos el lunes.

El Dólar australiano (AUD) experimentó pérdidas adicionales frente al Dólar estadounidense (USD) el lunes mientras los mercados se preparan para la decisión del Banco de la Reserva de Australia (RBA) del martes.

La economía australiana muestra algunos signos de debilidad, pero la inflación persistentemente alta está llevando al RBA a retrasar los recortes, lo que puede limitar su caída. La reunión del RBA concluye el martes, cuando los inversores buscarán más pistas. Los mercados están valorando el primer recorte de tasas solo para mayo de 2025.

Motores de los mercados: El Dólar australiano sostiene la venta masiva, los mercados esperan la decisión del RBA

- No se detectaron aspectos destacados significativos de la economía australiana el viernes.

- El Banco de la Reserva de Australia se reúne el martes y se espera que mantenga las tasas estables en 4,35%.

- Se espera que el RBA mantenga su orientación de política neutral, sin descartar ninguna opción.

- Tras la reunión del 7 de mayo, la gobernadora Bullock confirmó que la junta discutió la opción de aumentar las tasas. Esta opción probablemente seguirá sobre la mesa ya que la inflación no muestra signos de disminuir.

- El mercado proyecta completamente un recorte en la reunión de febrero.

- Las esperanzas del mercado de recortes de tasas han chocado persistentemente con las expectativas de recortes de tasas de la Fed a lo largo de 2024, y según la herramienta FedWatch del CME, los mercados de tasas mantienen más del 60% de probabilidades de al menos un recorte de tasas de 25 puntos básicos el 18 de septiembre.

Análisis técnico: Los vendedores persisten mientras el Dólar australiano se acerca a un nivel clave

El RSI ahora se sitúa por debajo de 50 y apunta hacia abajo, indicando un momentum negativo. Mientras tanto, el MACD presenta barras rojas crecientes constantes que insinúan una presión de venta persistente.

La perspectiva a corto plazo se ha vuelto negativa ya que el par cayó por debajo de la SMA de 20 días hacia 0.6613, indicando una pérdida de impulso comprador. A medida que los vendedores continúan avanzando, el área de 0.6560-0.6550 donde convergen las SMAs de 100 y 200 días podría ser retestada.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

El Dólar perdió parte de su reciente avance a pesar del rebote en los rendimientos de EE.UU. en respuesta a una mejora en las tendencias generales de apetito por el riesgo y a una ligera disminución de las tensiones políticas en Europa.

Esto es lo que necesitas saber el martes 18 de junio:

El Índice del Dólar estadounidense (DXY) dejó atrás dos fuertes avances diarios consecutivos en medio de la especulación de los inversores sobre dos recortes de tasas de interés por parte de la Fed en 2024. El calendario económico del 18 de junio incluirá las ventas minoristas, producción industrial, inventarios de negocios y flujos TIC. Además, se espera que hablen Cook, Barkin, Collins, Kugler, Logan, Musalem y Goolsbee de la Fed.

El EUR/USD mostró algunos signos de vida después de los mínimos de varias semanas del viernes, muy por debajo del soporte de 1.0700. Se espera la publicación de la tasa de inflación final en la Eurozona y el sentimiento económico tanto en Alemania como en la Eurozona el 18 de junio.

El GBP/USD recuperó la compostura, dejó de lado dos sesiones consecutivas de pérdidas y recuperó la zona más allá de la figura de 1.2700. Lo siguiente en la agenda del Reino Unido será la publicación de la Tasa de Inflación el 19 de junio.

El USD/JPY mantuvo el comercio alcista bien en su lugar y coqueteó una vez más con la barrera de 158.00 en un comienzo de semana bastante auspicioso. La agenda japonesa estará vacía el 18 de junio.

El AUD/USD alternó ganancias y pérdidas alrededor del vecindario de 0.6600 antes de la decisión clave sobre la tasa de interés por parte del RBA. El 18 de junio, el RBA decidirá sobre las tasas de interés.

Los precios del WTI se sumaron al avance del viernes y desafiaron la clave SMA de 200 días por encima del nivel 79.00$ por barril.

El rebote en los rendimientos de EE.UU. y algunos incipientes comercios de riesgo pesaron sobre los precios del Oro y provocaron pérdidas modestas el lunes. Del mismo modo, la Plata moderó parcialmente el avance del viernes y volvió a tocar 29.00$.

- El Dow Jones sube a terreno más alto mientras los inversores buscan recuperar territorio.

- Las ventas minoristas de EE.UU. serán el dato clave a principios de semana.

- Los inversores ignoran las crecientes advertencias de los responsables de la Fed y esperan recortes.

El Dow Jones Industrial Average (DJIA) obtuvo ligeras ganancias el lunes, subiendo cuatro décimas de punto porcentual mientras los inversores recuperan el equilibrio y reanudan la larga espera por recortes de tasas de la Reserva Federal (Fed). La narrativa de "las malas noticias son buenas noticias" que ha impulsado el sentimiento de los inversores en busca de un ritmo acelerado de recortes de tasas de la Fed aún existe en los flujos del mercado en general, pero ha comenzado a desestabilizarse a medida que los datos económicos de EE.UU. comienzan a enfriarse más rápido de lo esperado.

La Fed sigue firmemente atrincherada en un patrón de espera mientras los responsables de la política monetaria buscan señales más firmes de enfriamiento de la inflación dentro de la economía doméstica de EE.UU., ya que la inflación en vivienda y servicios desafía las expectativas del mercado. A pesar de la repetición de la necesidad de paciencia por parte de los funcionarios de la Fed, los mercados continúan esperando un recorte de un cuarto de punto por parte de la Fed en la reunión de política monetaria del 18 de septiembre. Según la herramienta FedWatch de CME, los operadores de tasas están valorando en más del 60% las probabilidades de al menos un recorte de 25 puntos básicos de la tasa de la Fed en septiembre.

Las ventas minoristas de EE.UU. programadas para el martes serán el dato clave a principios de semana, con los inicios de viviendas el jueves y una nueva ronda de los Índices de Gerentes de Compras (PMI) de S&P Global programados para el viernes. Se espera que las ventas minoristas principales del martes se recuperen al 0.2% mensual en mayo después del 0.0% plano del mes anterior.

Noticias sobre el Dow Jones

Más de dos tercios de los valores constituyentes del DJIA están en verde el lunes mientras los inversores se inclinan hacia un sentimiento de apetito por el riesgo para iniciar la nueva semana de negociación. A pesar del sentimiento optimista, Unitedhealth Group Inc. (UNH) aún cayó más de un punto porcentual a 489,60 $ por acción. Unitedhealth está ex-dividendo el lunes, habiendo pagado la última ronda de dividendos y la compañía también está en el proceso de notificar a los usuarios sobre una reciente violación de datos.

En el lado positivo, Apple Inc. (AAPL) ha subido alrededor de un tres por ciento el lunes, alcanzando los 218,54 $ por acción mientras los inversores celebran una reciente reducción en el peso del volumen de Apple en el fondo ETF Technology Select Sector SPRDR (XLK). El ETF redujo la participación de volumen de Apple en el ETF a solo el 4,5% mientras los inversores continúan comprando Nvidia Corp. (NVDA), cuya participación en el mismo ETF aumentó al 21% para igualar el peso de Microsoft dentro del fondo. El proveedor de baterías de Apple también presentó una nueva tecnología de baterías que promete una densidad de energía significativamente mayor por unidad, pero aún está por verse cómo se aplicará la tecnología a los dispositivos de Apple.

Perspectiva técnica del Dow Jones

El Dow Jones Industrial Average está rompiendo una racha de pérdidas a corto plazo, en camino de cerrar en verde por primera vez en cinco días de negociación después de cerrar a la baja durante cuatro sesiones consecutivas. El índice sigue muy por debajo de los recientes máximos históricos por encima de la zona de los 40.000,00, pero se espera que nuevas caídas se vean atrapadas en la congestión técnica en la media móvil exponencial (EMA) de 50 días en 38.809,34.

El Dow Jones sigue cotizando muy por encima de la EMA de 200 días en 37.396,04, y la presión a la baja hasta ahora no ha logrado extender un retroceso hasta el último mínimo en la zona de los 38.000,00. El nivel a superar para los alcistas será las ofertas máximas de la semana pasada en 39.136,56.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Peso mexicano baja un 0.29% en medio de la aversión al riesgo por los débiles datos de China y la incertidumbre política en Europa.

- La intervención verbal de Banxico la semana pasada estabilizó el Peso, el banco central sigue vigilante ante la volatilidad de la moneda.

- Se espera que los próximos datos económicos de México muestren una desaceleración económica.

El Peso mexicano cotizó con pérdidas mínimas frente al Dólar estadounidense el lunes y bajó un 0.29% a medida que el apetito por el riesgo se deteriora debido a los débiles datos de China y la incertidumbre política en Europa. La moneda de mercado emergente seguiría siendo volátil mientras los operadores digieren la reforma judicial en septiembre, presentada por el actual presidente Andrés Manuel López Obrador y aprobada por la próxima presidenta Claudia Sheinbaum. El USD/MXN cotiza en 18.51, ganando un 0.34%.

La moneda mexicana se estabilizó la semana pasada después de la intervención verbal de la gobernadora del Banco de México (Banxico), Victoria Rodríguez Ceja, el pasado miércoles, quien dijo que el banco central está atento a la volatilidad en el tipo de cambio del peso mexicano y podría actuar para restaurar el "orden" en los mercados.

La semana pasada, Claudia Sheinbaum intentó calmar a los inversores y les dijo que no se preocuparan por las reformas. Ella dijo: "La economía de México es sana y fuerte, y [no hay] nada de qué preocuparse."

La agenda económica en México incluirá el anuncio de la Demanda Agregada, el gasto privado, las ventas minoristas y los datos de actividad económica. Se espera que los datos muestren que la economía se está desacelerando debido a las altas tasas de interés establecidas por Banxico en el 11%, que se espera que se reduzcan en la reunión del 27 de junio.

A pesar de eso, el tipo de cambio del USD/MXN sigue siendo impulsado por la incertidumbre política sobre los cambios a la Constitución mexicana que amenazan el estado de derecho.

Al otro lado de la frontera, la última decisión de la Reserva Federal (Fed) de mantener las tasas sin cambios y la proyección de solo un recorte de tasas en 2024 amortiguaron al Dólar y elevaron al USD/MXN a máximos de 14 meses.

La agenda económica de EE.UU. está ausente, excepto por los funcionarios de la Fed cruzando las noticias. A continuación, Patrick Harker de la Fed de Filadelfia dará un discurso más tarde el lunes.

Movimientos diarios y motores del mercado: El Peso mexicano opera a la defensiva en medio de la aversión al riesgo

- En febrero de 2024, AMLO presentó varias propuestas al Congreso mexicano. Estas incluyen una reforma de la Corte Suprema para elegir a los ministros de la Corte Suprema mediante voto popular, una reforma electoral destinada a elegir a los consejeros de la comisión electoral por voto popular y reducir la representación plurinominal, y una reforma de los organismos autónomos que propone disolver el organismo de transparencia.

- La depreciación del Peso mexicano podría pesar en la decisión de Banxico de flexibilizar la política el 27 de junio a pesar de la caída de los precios subyacentes el mes pasado. Por lo tanto, mantener las tasas de interés más altas podría provocar una desaceleración en la economía y aumentar las probabilidades de una posible recesión.

- Morgan Stanley señaló que si el próximo gobierno y el Congreso de México adoptaran una agenda no ortodoxa, socavaría las instituciones mexicanas y sería bajista para el Peso mexicano, que podría debilitarse hasta 19.20.

- El último informe de inflación de EE.UU. aumentó las probabilidades de un recorte de tasas de la Fed en septiembre del 62% al 56.3%, según la herramienta FedWatch del CME.

- El contrato de futuros de los fondos federales de diciembre de 2024 sugiere que los inversores esperan recortes de tasas de 35 puntos básicos por parte de la Fed hasta finales de año.

Análisis técnico: El Peso mexicano registra pérdidas mientras el USD/MXN sube por encima de 18.50

La tendencia alcista del USD/MXN se mantiene intacta, aunque ha rondado cerca de 18.50 durante los últimos tres días de negociación. El momentum apoya a los compradores ya que el Índice de Fuerza Relativa (RSI) sigue siendo alcista después de salir del territorio de sobrecompra. Dicho esto, si los compradores logran un cierre diario por encima de 18.50, eso podría allanar el camino para más subidas.

Una vez que los compradores recuperen 18.50, el próximo nivel de resistencia sería el máximo del año hasta la fecha de 18.99, seguido por el máximo del 20 de marzo de 2023 de 19.23. Una ruptura de este último patrocinará un aumento a 19.50, antes del nivel psicológico clave de 20.00.

Por el contrario, si los vendedores empujan los precios por debajo del máximo del 19 de abril de 18.15, eso mantendría al par exótico cotizando dentro del rango de 18.00-18.15.

El Peso mexicano

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El repunte del DXY ve un retroceso menor el lunes, pero está listo para continuar su trayectoria ascendente esta semana.

- La Fed mantiene que solo se espera un recorte de tasas en 2024, en conflicto con las expectativas del mercado.

- Los rendimientos del Tesoro de EE.UU. continuaron subiendo, ganando más del 1% el lunes.

El lunes, el Índice del Dólar estadounidense (DXY) experimentó un retroceso, pero mantuvo su fortaleza general. Siguiendo el desempeño de la semana anterior, el DXY fue influenciado por la postura de línea dura de la Reserva Federal (Fed) y los impulsos de aversión al riesgo desde Europa. Se espera que estos dos factores continúen influyendo en el DXY, permitiendo que el repunte del Dólar estadounidense prosiga. Cabe destacar que el DXY, el viernes, cerró en su nivel más alto desde principios de mayo y se espera que vuelva a probar los máximos de abril-mayo cerca de 106.50.

La perspectiva económica de EE.UU. persiste en un estado de ambigüedad. La Fed continúa manteniendo sin cambios sus proyecciones de indicadores económicos, pero revisó al alza su previsión para el Índice de Precios del Consumo Personal (PCE). Principalmente, los niveles de inflación moderados combinados con un mercado laboral robusto ilustran la dinámica mixta del panorama económico de EE.UU.

Resumen diario de los mercados: El DXY retrocede ligeramente después de una semana fuerte

- La Fed percibe solo un recorte de tasas en 2024 en comparación con la predicción del mercado de dos. Esta discrepancia será influenciada en gran medida por los datos financieros emergentes.

- Los inversores están esperando informes críticos, a saber, el Índice de Precios al Consumo (IPC) y el PCE de junio, que serán clave para el momento de los recortes de tasas de interés. Las probabilidades de un recorte en la reunión de julio siguen siendo bajas, en un 10%.

- Un próximo recorte también dependerá del IPC y el PCE de julio, antes de la reunión de la Fed del 17-18 de septiembre. Las probabilidades de un recorte de tasas en esta reunión están actualmente cerca del 75%.

- Los rendimientos del Tesoro de EE.UU. siguen una tendencia alcista, con los rendimientos a 2, 5 y 10 años reportados en 4.47%, 4.30% y 4.28%, respectivamente, con grandes ganancias.

Análisis técnico del DXY: Los alcistas hacen una pausa, la perspectiva sigue siendo positiva

Los indicadores técnicos presentaron una pausa en la sesión del lunes, pero mantuvieron una perspectiva general positiva. El RSI continúa manteniéndose por encima del nivel 50, y el MACD sigue presentando barras verdes. Esto implica que los alcistas siguen siendo fuertes, lo que deja la puerta abierta para ganancias adicionales.

Además, el DXY se mantiene por encima de sus SMAs de 20, 100 y 200 días, lo que combinado con los inversores tomando una pausa, apoya una postura alcista para el DXY.

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El precio del Dólar estadounidense ha alcanzado máximos de siete meses y medio en 4.185 frente al Peso colombiano. El USD/COP se ha consolidado en un rango durante las últimas sesiones entre 4.115 y 4.185. Actualmente, cotiza en 4.138, perdiendo ligeramente un 0.08% diario.

Colombia espera la balanza comercial correspondiente al mes de abril

- Este jueves se publicará la balanza comercial de abril. En marzo, el dato presentó un balance negativo de 686.6 millones de dólares, disminuyendo el déficit por tercer periodo consecutivo.

- El 14 de junio se publicó el dato de ventas minoristas interanual para el mes de abril, el cual se ubicó en -1.6%, menor al 1.6% esperado por el consenso del mercado.

- Con base en la información del Banco de la República de Colombia, la producción industrial correspondiente al mes de abril registró un incremento a un 4.1%, desde un -11.1%, sin embargo el resultado es menor al 5.6% estimado por el mercado.

- Por otro lado, el Índice del Dólar (DXY) ha registrado una subida a máximos del 9 de mayo. Ganando terreno frente a las divisas de países emergentes.

Niveles técnicos en el USD/CLP

La tendencia en el mediano plazo en el USD/COP sigue siendo alcista, el soporte más cercano lo encontramos en el área de 3.900, dado por el retroceso al 23.6% de Fibonacci. La zona de resistencia más cercana se encuentra en 4.300, en convergencia con el 78.6% de retroceso de Fibonacci. La siguiente resistencia se encuentra 4.440, máximo del 6 de octubre.

Gráfico diario del Peso colombiano

- El Dólar Canadiense avanza con cautela en medio de la tranquilidad de los mercados del lunes.

- Los inicios de viviendas en Canadá aumentan más de lo esperado en mayo, pero las ventas y los precios están a la baja.

- El índice manufacturero Empire State de Nueva York de EE.UU. se recuperó, pero las ventas minoristas del martes se avecinan.

El Dólar Canadiense (CAD) se negocia con cautela el lunes, con ganancias y pérdidas mixtas en general y dentro de un cuarto de punto porcentual frente a la mayoría de sus principales pares de divisas. Los inicios de viviendas en Canadá superaron las expectativas, pero los precios y la actividad siguen siendo bajos en mayo. Las cifras de manufactura de EE.UU. mejoraron más de lo esperado, pero aún se mantienen en territorio de contracción.

Canadá vio un aumento en los inicios de viviendas más de lo esperado para el año que finalizó en mayo, pero según la Asociación Canadiense de Bienes Raíces (CREA), tanto los precios de las viviendas como la actividad de compra disminuyeron en mayo. El índice manufacturero Empire State de Nueva York de EE.UU. subió más de lo esperado en junio, pero aún se mantiene en territorio de contracción. Los mercados cambiarán a un modo de espera y observación mientras los inversores esperan las cifras de ventas minoristas de EE.UU. que se publicarán el martes.

Motores de los mercados: El Dólar Canadiense se encuentra con mercados tranquilas el lunes y una agenda económica con pocos datos

- Los inicios de viviendas en Canadá aumentaron a 264.500 interanual en mayo, por encima del pronóstico de 247.000 y subiendo desde los 241.100 revisados del período anterior.

- Sin embargo, el índice de precios de vivienda de la CREA cayó un 0.2% mensual en mayo y un 2.4% interanual. La CREA también señaló que las ventas de viviendas disminuyeron un 0.6% mensual en mayo, ya que la actividad sigue siendo limitada.

- El índice manufacturero Empire State de Nueva York de EE.UU. se recuperó a un máximo de cuatro meses de -6.0 en junio, superior al pronóstico de -9.0 y muy por encima del -15.6 anterior. A pesar de la recuperación, el índice Empire de Nueva York ha permanecido en territorio de contracción desde noviembre del año pasado.

- Las ventas minoristas de EE.UU. del martes serán la publicación de datos clave a principios de la semana, y los inversores estarán atentos a las noticias. Se espera que una serie de responsables de la Reserva Federal aparezcan esta semana.

- El feriado de Juneteenth en EE.UU. el miércoles verá una pausa en el flujo del mercado a mitad de semana.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente al Dólar Neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0,21% | -0,08% | 0,24% | -0,02% | 0,13% | 0,17% | 0,05% | |

| EUR | 0,21% | 0,14% | 0,47% | 0,20% | 0,24% | 0,42% | 0,26% | |

| GBP | 0,08% | -0,14% | 0,40% | 0,05% | 0,08% | 0,24% | 0,13% | |

| JPY | -0,24% | -0,47% | -0,40% | -0,15% | -0,11% | 0,08% | -0,14% | |

| CAD | 0,02% | -0,20% | -0,05% | 0,15% | 0,08% | 0,19% | 0,07% | |

| AUD | -0,13% | -0,24% | -0,08% | 0,11% | -0,08% | 0,24% | 0,05% | |

| NZD | -0,17% | -0,42% | -0,24% | -0,08% | -0,19% | -0,24% | -0,12% | |

| CHF | -0,05% | -0,26% | -0,13% | 0,14% | -0,07% | -0,05% | 0,12% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará CAD (base)/USD (cotización).

Análisis Técnico: El Dólar Canadiense se mantiene en el medio del rango el lunes

El Dólar Canadiense (CAD) se mantiene cómodamente en la parte baja el lunes, negociándose dentro de un cuarto de punto porcentual en general mientras los mercados inician la nueva semana de negociación con un tono notablemente tibio. El USD/CAD encontró brevemente un máximo intradía por encima de 1.3760 antes de retroceder a un rango medio familiar cerca de 1.3740.

La acción del precio intradía sigue atrapada en el lado bajo de una zona de oferta pesada por encima de 1.3760, pero el impulso a largo plazo aún se inclina hacia el lado alcista ya que el par se mantiene por encima de la media móvil exponencial (EMA) de 50 días en 1.3673. El USD/CAD ha estado subiendo en una línea de tendencia ascendente, escalando desde el mínimo de diciembre por debajo de 1.3200, pero el par no ha logrado marcar un nuevo máximo desde que alcanzó 1.3846 a mediados de abril.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Los mercados financieros globales celebraron los datos del IPC de EE.UU. de mayo, que fueron más débiles de lo esperado, con ambas medidas, la general (+0.0%) y la subyacente (+0.2%), situándose un punto por debajo de las expectativas del consenso, señalan los estrategas del Banco Nacional de Canadá (NBC), Stéfane Marion y Jocelyn Paquet.

Persiste la posibilidad de que la desinflación en EE.UU. se estanque

"La verdadera pregunta de cara al futuro es si la deflación en los bienes básicos será suficiente para compensar las persistentes presiones inflacionarias en los servicios básicos, donde la inflación a 12 meses ha estado por encima del 5% durante 24 meses consecutivos, la racha más larga desde principios de la década de 1990."

"Tenga en cuenta que no hay precedentes en la historia moderna de EE.UU. de que la inflación en los servicios básicos esté por encima del 5% mientras los bienes básicos están en deflación. A medida que los aranceles de EE.UU. sobre los bienes chinos aumentan, la posibilidad de que la desinflación se estanque en los próximos meses persiste."

"Tenga en cuenta que el efecto base promedio en el IPC subyacente de ahora a diciembre será solo de +0.17%, lo que significa que, para que la tasa subyacente a 12 meses continúe cayendo, los resultados mensuales de ahora hasta fin de año tendrán que estar consistentemente por debajo de esta cifra. Es posible, pero es una tarea difícil."

El carry trade global se desvanece dejando a los mercados aferrarse al Dólar estadounidense como la mejor cobertura ante los riesgos crecientes, señalan los estrategas de TDS.

La política global remodela el sentimiento de riesgo del mercado

"El agarre del 'bucle de la fatalidad' continúa apretándose cada vez más. Los mercados están presenciando el comportamiento típico de un sistema complejo y adaptativo. Lo que comienza con un evento aparentemente idiosincrático en un país específico, se convierte en un problema para todos los demás. Los eventos en Sudáfrica, India, México y ahora Francia no están aislados. Están conectados y comenzando a remodelar el sentimiento del mercado."

"Este es un resultado que hemos estado discutiendo recientemente, especialmente ya que las volatilidades del FX han sido arrulladas en un estado de ensueño. Todo está bien, hasta que no lo está. La liquidación del carry trade ha sido un tema de conversación importante con los clientes recientemente. Un carry trade exitoso necesita dos condiciones: divergencia de tasas y baja volatilidad. Ambas se están moviendo en su contra, dejando al USD como la mejor cobertura ante los riesgos crecientes."

"También señalamos que las valoraciones a largo plazo juegan un papel crítico en las liquidaciones del carry. Nuestro marco compuesto de movimiento lento, LFFV, apunta a una sobrevaloración en la mayoría de los carry trades populares como MXN, BRL, COP, HUF. Además, los vientos en contra del EUR siguen aumentando, subrayando la creciente incertidumbre política y un salto en los diferenciales OAT-Bund. Continuamos esperando una ruptura en H2 por debajo de 1.05 en EUR/USD."

- El Yen japonés se debilita frente al Dólar estadounidense el lunes en medio de proyecciones de tasas de interés en EE.UU. aún elevadas.

- La reticencia de la Fed a considerar recortes de tasas de interés hasta que más datos aseguren que la inflación está bajando, es un factor.

- El esperado recorte de bonos del BoJ apoya al JPY, pero los débiles datos salariales y la inflación importada pesan.

El Yen japonés (JPY) cotiza a la baja alrededor de un tercio de un por ciento frente al Dólar estadounidense (USD), en los 157.80 el lunes, ya que las perspectivas de tasas de interés en EE.UU. siguen elevadas a pesar de las lecturas más bajas de inflación y sentimiento económico. La expectativa de tasas de interés más altas apoya al USD al atraer mayores entradas de capital extranjero.

Mientras tanto, el Yen japonés se debilita ya que, a pesar de las ganancias moderadas en la inflación, los salarios reales japoneses – que están ajustados por inflación – continúan cayendo, registrando el 25º mes consecutivo de descensos en abril, según datos del Ministerio de Salud, Trabajo y Bienestar. Los datos sugieren que gran parte de la inflación en Japón es importada debido a un Yen históricamente débil en lugar de un aumento en el gasto del consumidor.

Sin embargo, el Yen recibe un modesto apoyo de la reunión del Banco de Japón (BoJ) del viernes. Aunque el BoJ no aumentó las tasas de interés, que languidecen en un rango entre 0.0% - 0.1% – las más bajas de cualquier banco central desarrollado – sí dijo que planeaba reducir la flexibilización cuantitativa (QE). Los funcionarios anunciaron que en la próxima reunión en julio revelarían planes para reducir las compras de Bonos del Gobierno Japonés (JGB). Una reducción en la QE es positiva para el Yen japonés ya que ayuda a aumentar las tasas de interés.

El USD/JPY se mantiene apoyado por los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell. En la reunión de política monetaria de junio de la Fed, Powell dijo que necesitaba más garantías de que la inflación estaba bajando de manera sostenible antes de recortar las tasas de interés.

Las previsiones futuras de tasas de interés de los miembros del Comité Federal de Mercado Abierto (FOMC), encargados de establecer las tasas de interés, también fueron revisadas, según mostraron los documentos que acompañaron la reunión de junio. De los miembros que pronosticaban tres recortes de 0.25% en la tasa de fondos federales en 2024, en marzo, las proyecciones de junio mostraron solo un recorte de 0.25% ahora previsto en medio de una inflación más persistente de lo esperado. La expectativa de que las tasas de interés en EE.UU. se mantendrán más altas por más tiempo fue un impulso para el Dólar estadounidense.

Los datos del Índice de Precios al Consumo (IPC) de EE.UU. para mayo, publicados unas horas antes de la reunión de la Fed, mostraron una lectura más baja de lo esperado, lo que sugiere que las presiones sobre los precios estaban disminuyendo. Sin embargo, el presidente Powell desestimó los datos como insuficientes para obligar a la Fed a bajar las tasas de interés de su banda de 5.25% - 5.50%. Se necesitarían más datos que muestren una inflación más baja, dijo, antes de que la Fed pudiera estar segura de que la tasa de inflación a largo plazo estaba en camino de bajar.

Los datos del Índice de Precios de Producción (IPP) de EE.UU. del jueves mostraron que los precios "a puerta de fábrica" se enfriaron lentamente en mayo, lo que añadió más al panorama de un contexto inflacionario en declive en EE.UU.

El viernes, el Índice de Sentimiento del Consumidor de Michigan disminuyó por tercer mes consecutivo a 65.6 en junio, desde 69.1 en mayo y muy por debajo de las previsiones de 72, según mostraron las estimaciones preliminares. Las expectativas de inflación a un año, sin embargo, se mantuvieron sin cambios en 3.3%, pero la de cinco años subió a 3.1% desde 3.0% en mayo, según datos de la Universidad de Michigan.

Los operadores de USD/JPY también estarán atentos al riesgo de una intervención directa del gobierno japonés en los mercados Forex después de una miríada de advertencias de altos funcionarios y responsables de la moneda. Los datos del BoJ también revelaron que había intervenido para realizar operaciones de mercado para apuntalar el Yen cuando el USD/JPY experimentó correcciones repentinas a finales de abril y principios de mayo, según mostraron los registros recientes.

Los formuladores de políticas del Banco Central Europeo (BCE) indicaron que la situación en Francia está "contenida", permitiendo que el Euro (EUR) flote por encima de 1.07, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El EUR mantiene un control firme sobre 1.07

"Los formuladores de políticas del BCE indicaron la semana pasada que los riesgos en torno a la situación en Francia estaban 'contenidos', mientras que Le Pen del Rally Nacional comentó que su partido cooperaría con el presidente Macron si su grupo ganaba las elecciones. Los comentarios tranquilizadores han permitido que el diferencial OAT/Bund a 1 año se estreche ligeramente desde el pico de la semana pasada, permitiendo que el EUR se mantenga por encima de 1.07."

"Las ganancias del EUR desde el mínimo del viernes pasado se han desarrollado lentamente en el comercio nocturno. El rebote puede tener algo de impulso en nuestra sesión, pero, por el momento, las ganancias parecen más una breve consolidación antes de una renovada debilidad."

"Las pérdidas del EUR se estabilizaron alrededor del retroceso del 76.4% del repunte de abril/mayo en 1.0675 la semana pasada, sin embargo, por lo que no se puede ignorar el potencial de un rebote más profundo. Pero el spot sigue estando muy por debajo de los niveles que conferirían alguna fuerza técnica real al EUR, creo (se necesita estar por encima de 1.0850 para mejorar las perspectivas técnicas del EUR en este momento)."

El Dólar estadounidense (USD) y la Libra esterlina (GBP) ganan impulso mientras que el Euro (EUR) y el Yen japonés (JPY) pierden terreno, señalan los estrategas de Rabobank.

EE.UU. muestra el mejor desempeño en el mercado de divisas

"Las posiciones netas largas en USD han aumentado durante cinco semanas consecutivas, impulsadas por una disminución en las posiciones cortas. Los datos laborales fueron sólidos esta semana con nóminas no agrícolas más altas de lo esperado, registrando 272.000 nuevos empleos añadidos a la economía estadounidense en mayo. Los inversores habían descontado una probabilidad mínima de un recorte de tasas en junio de cara a la reunión del FOMC del 12 de junio."

"Las posiciones netas largas en EUR han disminuido, impulsadas por un aumento en las posiciones cortas. El BCE publicó su decisión de recortar las tasas en 25 puntos básicos en la reunión del 6 de junio. El mercado está posicionado para una pausa en las tasas en julio. Las posiciones netas largas en GBP aumentaron por tercera semana consecutiva, impulsadas por un aumento en las posiciones largas. Los inversores están posicionados para una decisión sin cambios del Banco de Inglaterra en la reunión del 20 de junio."

"Las posiciones netas cortas en JPY han aumentado, impulsadas por una disminución en las posiciones largas. El IPP registró un valor más alto de lo esperado del 0.7% intermensual para mayo frente a las expectativas del 0.5% intermensual. Los inversores estaban posicionados para una decisión sin cambios del BoJ de cara a la reunión del 14 de junio."

- El GBP/USD prolongó sus pérdidas durante tres días consecutivos en medio de aversión al riesgo.

- El par es neutral a tendencia bajista con momentum favoreciendo a los vendedores mientras el RSI se vuelve bajista.

- Niveles clave de soporte: el mínimo de la semana pasada en 1.2656, la SMA de 100 días en 1.2646, la SMA de 50 días en 1.2612 y la SMA de 200 días en 1.2548.

- Para una continuación alcista, el GBP/USD debe romper por encima de la resistencia en 1.2720/40 y probar 1.2750.

La Libra esterlina extendió sus pérdidas frente al Dólar el lunes, pérdidas de alrededor del 0.06% ya que los operadores permanecen reacios al riesgo debido a la incertidumbre política europea. Eso y una decisión de política monetaria del Banco de Inglaterra (BoE) inminente probablemente mantendrían al par consolidado. El GBP/USD cotiza en 1.2675 después de alcanzar un máximo diario de 1.2688.

GBP/USD Análisis del Precio: Perspectiva técnica

Desde un punto de vista técnico, el GBP/USD es neutral a tendencia bajista, aunque la acción del precio está por encima de las medias móviles diarias (DMAs). El momentum cambió a favor de los vendedores, que según el RSI están ganando tracción a medida que se vuelve bajista.

Una vez que el GBP/USD cayó por debajo de 1.2700 en una mayor debilidad, se abrió la puerta para pérdidas adicionales. El siguiente soporte sería el mínimo de la semana pasada de 1.2656, seguido por la SMA de 100 días en 1.2646, antes de la SMA de 50 días en 1.2612. Una ruptura de esta última expondrá la SMA de 200 días en 1.2548.

Por el contrario, si los operadores quieren una continuación alcista, deben elevar el GBP/USD por encima de una línea de tendencia de soporte rota que se convirtió en resistencia en torno a 1.2720/40 antes de probar 1.2750.

GBP/USD Acción del Precio – Gráfico Diario

Precio del Libra Esterlina Hoy

La tabla a continuación muestra el cambio porcentual de la Libra Esterlina (GBP) frente a las principales monedas listadas hoy. La Libra Esterlina fue la más fuerte frente al Yen Japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0,13% | 0,06% | 0,32% | 0,10% | 0,32% | 0,31% | 0,16% | |

| EUR | 0,13% | 0,21% | 0,49% | 0,24% | 0,36% | 0,49% | 0,29% | |

| GBP | -0,06% | -0,21% | 0,36% | 0,03% | 0,14% | 0,25% | 0,11% | |

| JPY | -0,32% | -0,49% | -0,36% | -0,11% | 0,00% | 0,13% | -0,10% | |

| CAD | -0,10% | -0,24% | -0,03% | 0,11% | 0,15% | 0,20% | 0,07% | |

| AUD | -0,32% | -0,36% | -0,14% | -0,01% | -0,15% | 0,19% | -0,02% | |

| NZD | -0,31% | -0,49% | -0,25% | -0,13% | -0,20% | -0,19% | -0,14% | |

| CHF | -0,16% | -0,29% | -0,11% | 0,10% | -0,07% | 0,02% | 0,14% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda de cotización se elige de la fila superior. Por ejemplo, si eliges la Libra Esterlina de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará GBP (base)/USD (cotización).

- El par USD/MXN oscila alrededor de 18.50.

- El Dólar estadounidense se muestra cauteloso en el inicio de la semana

- El foco estará en las declaraciones de los miembros de la Fed y en las ventas minoristas de EE.UU.

El USD/MXN ha abierto la semana cotizando entre un mínimo diario de 18.43 y un máximo de del día en 18.63. Al momento de escribir, el par cotiza sobre 18.50, ganando un 0.22% diario.

El Dólar estadounidense se consolida antes de las declaraciones de la Fed y de las ventas minoristas de EE.UU.

El Índice del Dólar (DXY) se ha movido este lunes en un estrecho rango entre 105.65 y 105.45. El billete verde se muestra cauteloso a la espera de las declaraciones de varios miembros de la Reserva Federal de Estados Unidos, que hablarán más adelante en el día, como John C. Williams, presidente de la Fed de Nueva York, Jonathan Harker y Lisa D. Cook.

El foco, además de en las palabras de los funcionarios de la Fed, estará en el dato de ventas minoristas de Estados Unidos que se publicará mañana martes a las 12.30 GMT. Se espera que el indicador creciera un 0.2% en mayo después de haberse estancando en abril.

En México, mañana martes se dará a conocer el dato de gasto privado del primer trimestre.

USD/MXN Niveles de precio

La tendencia alcista sigue imponiéndose en el par en gráficos de corto y medio plazo, con la primera resistencia importante ubicada en la región de 18.99/19.00, máximo de la semana pasada y nivel psicológico, respectivamente. Un salto por encima de esta región encontrará una importante barrera en la región de 19.23/19.29, donde están los máximos de 2023 alcanzados en febrero y marzo del pasado año.

A la baja, el soporte inicial está en el mínimo de la semana pasada (10 de junio) en 18.20. Más abajo, el nivel de contención más relevante está en la cifra redonda de 18.00.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/CHF sube cerca de 0.8930 en medio de la incertidumbre sobre la decisión de política del SNB.

- El SNB se preocupa por la re-aceleración de las presiones de precios debido a la debilidad del Franco suizo.

- USD/CHF prueba la región de quiebre a la baja del patrón de hombro-cabeza-hombro.

El par USD/CHF se recupera fuertemente desde el soporte de nivel redondo de 0.8900 y salta hasta cerca de 0.8930 en los inicios de la sesión americana del lunes. El par USD/CHF se fortalece mientras el Dólar estadounidense (USD) se aferra a las ganancias y la incertidumbre sobre el resultado de la política del Banco Nacional Suizo (SNB).

El sentimiento del mercado parece ser cauteloso ya que los responsables de la política de la Reserva Federal (Fed) continúan apoyando solo un recorte de tasas este año, ya que quieren ver signos de desinflación durante meses. Contrariamente a eso, la herramienta CME FedWatch muestra la posibilidad de dos recortes de tasas, lo que ha sido impulsado por una caída mayor de lo esperado en las lecturas de inflación del consumidor y del productor para mayo.

El Índice del Dólar DXY mantiene las ganancias cerca de 105.50. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años se disparan hasta el 4.27%.

Mientras tanto, el Franco suizo cae antes de la decisión de política del SNB el jueves. Los inversores ven una decisión ajustada esta vez, ya que los responsables de la política siguen preocupados por las perspectivas de inflación. La debilidad del Franco suizo ha hecho que las exportaciones sean competitivas y un fuerte aumento en los costos de importación ha profundizado los temores de que las presiones de precios vuelvan a acelerarse. Sin embargo, la inflación suiza interanual se ha mantenido cómodamente por debajo del umbral del 2% desde junio de 2023.

El USD/CHF cae después de enfrentar presión de venta cerca de la línea de cuello del patrón de gráfico de Cabeza y Hombros (H&S) formado en un marco de tiempo de cuatro horas. Un quiebre a la baja de la formación del gráfico hombro-cabeza-hombro resulta en una reversión bajista. El par se ha establecido por debajo de la EMA de 200 períodos cerca de 0.9015, lo que indica que la tendencia general es bajista.

El RSI de 14 períodos se sitúa cerca de 40.00. Una ruptura decisiva por debajo del mismo desencadenaría un impulso bajista.

En adelante, una mayor recuperación por encima de la resistencia psicológica de 0.9000 impulsará el par hacia el máximo del 3 de junio en 0.9036, seguido por el mínimo del 28 de mayo en 0.9086.

Por otro lado, se abrirá espacio para más caídas hacia el mínimo del 21 de marzo en 0.8840 y el soporte de nivel redondo de 0.8800 si el par USD/CHF rompe por debajo del mínimo del 4 de junio de 0.8900.

Gráfico de cuatro horas del USD/CHF

- El petróleo sigue subiendo antes de la sesión de negociación en EE.UU.

- La recuperación de la demanda enfrenta problemas sustanciales a mediano plazo con el alejamiento de los combustibles fósiles.

- El Índice del Dólar cotiza por encima de 105.50 debido a la agitación en el mercado de bonos europeo.

Los precios del petróleo están en territorio positivo al inicio de esta semana, a pesar de que no hay grandes titulares que impulsen los precios. Parece que los comerciantes están evaluando y estimando cómo el cambio a los vehículos eléctricos impactará la demanda en las proyecciones a mediano y largo plazo, mientras que un aumento en la demanda de combustible durante el verano ciertamente llevará a un aumento en los precios del petróleo a corto plazo. Esto podría traducirse en volúmenes más pequeños negociados antes de tener más claridad sobre cómo abordar este cambio en la narrativa a corto plazo frente a largo plazo.

Mientras tanto, el Índice del Dólar estadounidense (DXY) está cotizando por encima de 105.50, con ayuda adicional de los mercados de bonos europeos, que están en apuros. Los bonos soberanos están viendo cómo se amplían los diferenciales, la diferencia entre el rendimiento al vencimiento de un país frente a otro. Esto podría causar problemas para el Banco Central Europeo (BCE) ya que podría generar condiciones financieras difíciles para algunos países que necesitan refinanciar su deuda soberana en los mercados financieros.

Al momento de escribir, el petróleo Crudo (WTI) cotiza a 78.66$ y el Brent Crudo a 82.79$

Noticias del Petróleo y motores de los mercados: Apretando al alza

- Los datos de Vortex revelaron que la cantidad de petróleo crudo almacenado en buques que han estado estacionarios durante al menos siete días cayó a 78.66 millones de barriles al 14 de junio, informó Bloomberg. Eso es una caída de casi el 12%.

- La demanda de combustible para aviones seguirá creciendo a medida que la demanda de viajes en avión continúe aumentando, informó Bloomberg.

- La OPEP se mantiene en su perspectiva alcista frente al pronóstico de la Agencia Internacional de Energía (EIA) y espera un mayor repunte de la demanda para el otoño e invierno de este año.

- Datos económicos mixtos de China hacen que los comerciantes se pregunten si China podrá mantener su actual resurgimiento de la demanda, informa Reuters.

Análisis Técnico del Petróleo: A pesar de la demanda lenta, hay algo de margen para el alza

El precio del petróleo sigue siendo un poco desconcertante sobre qué hacer a continuación. Aunque varios analistas y mesas de commodities advierten sobre el cambio verde que perjudicará la demanda de petróleo a largo plazo, la OPEP sigue manteniendo su perspectiva alcista. Se espera ver una mayor consolidación hasta que más piezas del rompecabezas caigan en su lugar para dar a los comerciantes una mejor perspectiva sobre la demanda.

Mirando hacia arriba, los dos niveles clave por delante de 80.00$ son las medias móviles simples (SMA) de 100 días y 200 días en 79.26$ y 79.13$, respectivamente. Luego, la media móvil simple (SMA) de 55 días en 80.11$ es un nivel con mucha resistencia donde cualquier repunte de recuperación podría detenerse. Una vez superado, el camino parece bastante abierto hacia 87.12$.

Por otro lado, el nivel 76.00$ sigue actuando como soporte, con el nivel de 75.27$ jugando un papel crucial si los comerciantes aún quieren tener la opción de volver a 80.00$. Sin embargo, los riesgos están inclinados hacia otra caída si la Reserva Federal de EE.UU. (Fed) mantiene su tono de línea dura, enviando el petróleo más abajo por debajo de 70.00$.

Petróleo Crudo WTI de EE.UU.: Gráfico Diario

El petróleo WTI

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El USD/JPY sube a un máximo de siete semanas cerca de 158.00 en medio de múltiples vientos favorables.

- El Dólar estadounidense se fortalece mientras la Fed mantiene una orientación de línea dura sobre las tasas de interés.

- El Yen japonés se debilita mientras el BoJ pospone los planes de reducción de operaciones de compra de bonos.

El par USD/JPY salta a cerca de 158.00 en la sesión americana del lunes. El par extiende su alza ya que la narrativa de línea dura de la Reserva Federal (Fed) sobre la perspectiva de las tasas de interés ha fortalecido al Dólar estadounidense (USD) y el aplazamiento de los planes de reducción de compras por parte del Banco de Japón (BoJ) ha debilitado al Yen japonés.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, cotiza lateralmente pero se aferra a las ganancias cerca de 105.56. La Fed prevé solo un recorte de tasas este año, ya que los responsables de la política monetaria quieren ver una disminución de la inflación durante meses.

Mientras tanto, los inversores cambiaron su enfoque a los datos de ventas minoristas de Estados Unidos (EE.UU.) para mayo, que se publicarán el martes. Se estima que las ventas minoristas mensuales han aumentado un 0.3% después de permanecer planas en abril.

El Yen japonés sigue a la defensiva mientras el BoJ pospone los planes de reducción de operaciones de compra de bonos hasta la reunión de julio. El gobernador del BoJ, Kazuo Ueda, dejó las tasas de interés sin cambios pero no descartó expectativas de un mayor endurecimiento de la política en julio.

El USD/JPY cotiza en una formación de canal ascendente en un marco de tiempo de cuatro horas en el que cada movimiento correctivo es considerado una oportunidad de compra por los participantes del mercado. El USD/JPY se mantiene por encima de la media móvil exponencial (EMA) de 200 periodos cerca de 156.00, lo que sugiere que la tendencia general es alcista.

El RSI de 14 periodos se sitúa cerca de 60.00. El momentum se inclinaría hacia el alza si el oscilador se establece por encima de 60.00.

Más alza aparecería si el par rompe por encima del máximo del 14 de junio en 158.26, lo que lo llevaría hacia el máximo de varios años de 160.00. La ruptura de este último expondrá al par en un territorio inexplorado.

Por otro lado, un quiebre a la baja por debajo del mínimo del 16 de mayo en 153.60 expondrá al activo hacia el mínimo del 3 de mayo en 151.86, seguido por el soporte psicológico de 150.00.

Gráfico de cuatro horas del USD/JPY

- La Libra esterlina sigue siendo vulnerable en torno a 1.2670, ya que los inversores se muestran cautelosos antes de los datos de inflación del Reino Unido para mayo y el resultado de la política del BoE.

- Se espera que la inflación general del Reino Unido sea inferior al objetivo del banco central del 2%.

- Neel Kashkari, presidente de la Fed de Minneapolis, ve solo un movimiento de recorte de tasas este año a pesar de que el progreso en la desinflación se ha reanudado.

La Libra esterlina (GBP) continúa su racha de pérdidas por tercer día de negociación contra el Dólar estadounidense (USD) el lunes. El par GBP/USD ronda un mínimo mensual en torno a 1.2670, ya que las perspectivas de línea dura de la Reserva Federal (Fed) sobre las tasas de interés mantienen firme el atractivo del Dólar estadounidense.

Este fin de semana, el presidente del Banco de la Fed de Minneapolis, Neel Kashkari, dijo en una entrevista con CBS que es una "predicción razonable" que el banco central de Estados Unidos (EE.UU.) recortará las tasas de interés una vez este año, esperando hasta diciembre para hacerlo.

Contrariamente al apoyo de la Fed para reducir las tasas de interés solo una vez este año, los mercados financieros especulan que la Fed realizará dos recortes de tasas y comenzará a desmantelar su marco de política restrictiva a partir de la reunión de septiembre, con recortes de tasas posteriores en la reunión de noviembre o diciembre. Los informes suaves del Índice de Precios al Consumidor (IPC) y del Índice de Precios de Producción (IPP) de EE.UU. para mayo han generado mayores expectativas de recortes de tasas anticipados.

El viernes, el presidente del Banco de la Fed de Chicago, Austan Goolsbee, reconoció que los informes de inflación al consumidor y al productor más fríos para mayo le habían aliviado. Sin embargo, quiere ver datos similares durante meses antes de bajar las tasas de interés. Goolsbee abogó por reducir las tasas de interés solo una vez este año.

Resumen diario de los mercados: La Libra esterlina se debilita frente al Dólar estadounidense

- La Libra esterlina exhibe un rendimiento débil frente a todas las principales monedas en medio de la incertidumbre antes de los datos del Índice de Precios al Consumo (IPC) del Reino Unido para mayo y la política de tasas de interés del Banco de Inglaterra (BoE), programados para el miércoles y jueves, respectivamente.

- Los economistas esperan que la Oficina Nacional de Estadísticas (ONS) del Reino Unido informe una fuerte caída en el IPC subyacente, que excluye los elementos más volátiles, al 3.5% desde el 3.9% en abril. Se espera que la inflación general vuelva al objetivo del banco central del 2.0% desde la lectura anterior del 2.3%. Los inversores se centrarán especialmente en la inflación de servicios, que ha sido una barrera importante para el movimiento del BoE hacia la normalización de la política.

- La esperada caída en la inflación del Reino Unido aumentará la confianza de los inversores en que las presiones de precios se estabilizarán cerca de la tasa deseada. Esto aumentará las expectativas de recortes tempranos de tasas por parte del Banco de Inglaterra (BoE). Para la reunión de política monetaria de junio, se espera que el BoE deje las tasas de interés sin cambios en el 5.25%. Los inversores prestarán mucha atención a la división de votos y a nuevas pistas sobre las perspectivas de las tasas de interés.

- En la última reunión de política monetaria, el Vicegobernador del BoE, Dave Ramsden, se unió a la política Swati Dhingra y votó por bajar las tasas de interés en 25 puntos básicos (bps) al 5.0%. Actualmente, los inversores ven un 57% de probabilidad de otra retención de tasas del BoE en agosto, informó Reuters.

Precio de la Libra esterlina hoy:

Precio del Libra Esterlina Hoy

La tabla a continuación muestra el cambio porcentual de la Libra Esterlina (GBP) frente a las principales monedas listadas hoy. La Libra Esterlina fue la más fuerte frente al Yen Japonés.

| GBP | EUR | USD | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| GBP | -0,21% | -0,13% | 0,30% | -0,09% | 0,07% | 0,22% | 0,08% | |

| EUR | 0,21% | 0,09% | 0,46% | 0,13% | 0,31% | 0,48% | 0,28% | |

| USD | 0,13% | -0,09% | 0,33% | 0,04% | 0,32% | 0,35% | 0,18% | |

| JPY | -0,30% | -0,46% | -0,33% | -0,20% | -0,02% | 0,15% | -0,10% | |

| CAD | 0,09% | -0,13% | -0,04% | 0,20% | 0,22% | 0,32% | 0,17% | |

| AUD | -0,07% | -0,31% | -0,32% | 0,02% | -0,22% | 0,23% | 0,00% | |

| NZD | -0,22% | -0,48% | -0,35% | -0,15% | -0,32% | -0,23% | -0,15% | |

| CHF | -0,08% | -0,28% | -0,18% | 0,10% | -0,17% | -0,01% | 0,15% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda de cotización se elige de la fila superior. Por ejemplo, si eliges la Libra Esterlina de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual que se muestra en el cuadro representará GBP (base)/USD (cotización).

Análisis Técnico: La Libra esterlina ronda la EMA de 50 días

La Libra esterlina cotiza cerca del mínimo del viernes alrededor de 1.2660 en medio de la cautela antes de los datos de inflación del Reino Unido y la reunión de política monetaria del BoE. El par GBP/USD lucha por mantenerse por encima del soporte de retroceso de Fibonacci del 61,8% (trazado desde el máximo del 8 de marzo de 1.2900 hasta el mínimo del 22 de abril en 1.2300) en 1.2667.

La Libra ha caído cerca de la media móvil exponencial (EMA) de 50 días, que cotiza alrededor de 1.2670, lo que sugiere que las perspectivas a corto plazo son inciertas.

El RSI de 14 períodos cae nuevamente en el rango de 40.00-60.00, lo que indica que el impulso alcista se ha desvanecido.

El BoE FAQs

El Banco de Inglaterra (BoE) decide la política monetaria del Reino Unido. Su principal objetivo es lograr la estabilidad de los precios, es decir, una tasa de inflación constante del 2%. Su instrumento para lograrlo es el ajuste de las tasas básicos de préstamo. El BoE fija el tipo al que presta a los bancos comerciales y al que los bancos se prestan entre sí, determinando el nivel de los tipos de interés en la economía en general. Esto también influye en el valor de la Libra esterlina (GBP).

Cuando la inflación supera el objetivo del Banco de Inglaterra, éste responde subiendo los tipos de interés, lo que encarece el acceso al crédito para los ciudadanos y las empresas. Esto es positivo para la Libra esterlina, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales inviertan su dinero. Cuando la inflación cae por debajo del objetivo, es señal de que el crecimiento económico se está ralentizando, y el Banco de Inglaterra considerará la posibilidad de bajar los tipos de interés para abaratar el crédito con la esperanza de que las empresas pidan prestado para invertir en proyectos que generen crecimiento, lo que es negativo para la Libra esterlina.

En situaciones extremas, el Banco de Inglaterra puede aplicar una política denominada Quantitative Easing (QE). El QE es el proceso por el cual el BoE aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. El QE es una política de último recurso cuando la bajada de los tipos de interés no logra el resultado necesario. El proceso de QE implica que el Banco de Inglaterra imprima dinero para comprar activos, normalmente bonos del Estado o bonos corporativos con calificación AAA, de bancos y otras instituciones financieras. El QE suele traducirse en un debilitamiento de la Libra esterlina.