- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Microsoft (MSFT) gana un 0.88%, al concluir la jornada.

- La acción se ha recuperado tras una caída posterior a su último reporte trimestral.

Los valores de Microsoft rebotaron tras establecer un mínimo en 417.65, alcanzando un máximo de la sesión en 421.11. Al cierre del mercado, los valores de Microsoft cotizan en 419.14 $, ganando un 0.88 %, diario.

Microsoft repunta y confirma su solidez fundamental

Las acciones de Microsoft sufrieron una dura caída cercano al 18%, después de alcanzar un máximo histórico en 468.35 $ el 5 de julio. El reporte financiero de Microsoft publicado el 30 de julio, confirmó a la compañía como una de las mejores en el sector tecnológico al superar las expectativas con ingresos de 64.7 millones de dólares y una ganancia por acción de 2.95 $.

A pesar de estos resultados, sus valores cayeron hasta rebotar en 358.88 $ el 5 de agosto, iniciando una tendencia alcista hasta alcanzar máximos de dos semanas en 421.11.

Con esta recuperación, Microsoft confirma sus resultados trimestrales y los refleja en el precio de su acción, mostrándose como una opción atractiva para el inversionista interesado en buscar exposición en el sector tecnológico con respaldo fundamental.

Niveles técnicos de Microsoft

Las acciones de Microsoft reaccionaron al alza en un soporte dado por el mínimo del 5 de agosto en 385.58 $. La resistencia más cercana se encuentra en 448.39, punto pivote del 23 de julio. El siguiente nivel cuál de resistencia está en 468.35, máximo histórico alcanzado el 5 de julio.

Gráfica diaria de Microsoft

- El AUD/USD muestra un aumento el jueves, subiendo a 0.6630.

- El RBA mantiene su posición de línea dura, potencialmente equilibrando la caída.

- El aumento de la tasa de desempleo en Australia podría afectar el rendimiento del Dólar australiano.

El par AUD/USD experimentó un aumento del 0.45% durante la sesión del jueves, situándose cerca de 0.6630. A pesar del aumento de la tasa de desempleo en Australia en julio, las sólidas cifras del mercado laboral del país pueden potencialmente apoyar al AUD. Además, la postura de línea dura del Banco de la Reserva de Australia (RBA) también tiene un impacto significativo en la estabilidad del Dólar australiano.

Basándose en las perspectivas económicas mixtas de Australia y el aumento de la inflación, la constante posición de línea dura del RBA ha llevado a los mercados a predecir solo una reducción de 25 puntos básicos para 2024.

Resumen diario de los mercados: El AUD ve una mejora y deja de lado las cifras de desempleo

- El jueves fue un día positivo para el par AUD/USD, incluso frente al aumento de la tasa de desempleo del 4.1% al 4.2%, según la Oficina Australiana de Estadísticas (ABS).

- A pesar de esto, el sólido desempeño del cambio de empleo en Australia y los resultados del empleo a tiempo completo, que superaron las expectativas, ayudaron a apoyar al AUD.

- Mientras tanto, el RBA continúa manteniendo su postura de línea dura, y todo apunta a que podría ser el último entre los bancos centrales del G10 en implementar recortes de tasas de interés.

- Por el contrario, la Reserva Federal (Fed) parece estar preparada para facilitar la flexibilización en el futuro previsible, una disparidad que podría beneficiar al par AUD/USD en los próximos meses.

Perspectiva técnica del AUD/USD: Los operadores del AUD/USD muestran resiliencia, la perspectiva sigue siendo esperanzadora

En el aspecto técnico, el par AUD/USD refleja un grado de volatilidad con el RSI oscilando alrededor de 54, lo que indica un momentum principalmente neutral. Mientras tanto, el MACD presenta barras verdes planas, contribuyendo a una perspectiva neutral a alcista.

Se detectan niveles clave de soporte en 0.6560 y 0.6500, mientras que la resistencia aparece cerca de las regiones de 0.6640 y 0.6600. Esta última representa la convergencia de la media móvil simple (SMA) de 100 y 200 días, que está actuando como un fuerte soporte en las sesiones recientes.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El GBP/USD volvió a cotizar por encima de 1.2860 tras los datos de ventas minoristas de EE.UU. mejores de lo esperado.

- La mejora en la publicación de datos económicos alivia los temores del mercado sobre una recesión en EE.UU.

- El PIB del Reino Unido cumplió con las expectativas y la manufactura mejoró más de lo esperado.

El GBP/USD se recuperó el jueves hacia el lado alto después de una inclinación alcista en los datos del Reino Unido, junto con cifras de ventas minoristas de EE.UU. mejores de lo esperado, lo que ayudó a mejorar el sentimiento general del mercado y mantuvo al Dólar a la baja.

El crecimiento de las ventas minoristas de EE.UU. se disparó a un máximo de 18 meses del 1.0% intermensual en julio, muy por encima del pronóstico del 0.3% y superando por completo la contracción del -0.2% del mes anterior. Los indicadores de salud económica en mejora están ayudando a disipar las preocupaciones recientes sobre una posible recesión en EE.UU. Sin embargo, los mercados de tasas recibieron un jarro de agua fría sobre las apuestas recientes de un doble recorte por parte de la Reserva Federal (Fed) en septiembre.

En el lado del Reino Unido, las cifras del Producto Interior Bruto (PIB) del segundo trimestre se imprimieron exactamente como se esperaba, aumentando un 0.6% intertrimestral y un 0.9% interanual. Las cifras de crecimiento anualizado del PIB se recuperaron del 0.3% anterior, y la producción manufacturera del Reino Unido aumentó un 1.1% intermensual en junio, muy por encima del pronóstico del 0.1% y recuperándose de la revisión del 0.3% del mes anterior.

Pronóstico del precio del GBP/USD

La recuperación alcista de la Libra el jueves le dio al par la ayuda que necesitaba para mantenerse por encima de la media móvil exponencial (EMA) de 50 días en 1.2787. El GBP/USD atrapó un rebote técnico después de alcanzar la zona de 1.2800 en los inicios de la sesión del jueves, pero los alcistas se quedaron sin fuerza justo antes de poder marcar un nuevo máximo de dos semanas. La acción del precio intradía está girando justo al norte de 1.2850.

Gráfico diario del GBP/USD

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

Lo que necesitas tener en cuenta el viernes 16 de agosto:

El Dólar estadounidense osciló entre ganancias y pérdidas, terminando el día mixto en el tablero de FX después de que los datos de Estados Unidos (EE.UU.) trajeron alivio. El interés especulativo dejó de lado las preocupaciones sobre una posible recesión en la economía más grande del mundo tras la publicación de cifras saludables relacionadas con el empleo y ventas minoristas optimistas. Otras cifras no fueron tan alentadoras, pero no lograron reavivar las preocupaciones ni afectar las probabilidades de un recorte de tasas de interés en septiembre.

Las acciones sacaron el máximo provecho de esto, ya que Wall Street extendió su rally a nuevos máximos semanales, con los tres principales índices manteniendo ganancias sustanciales al final del día.

El Euro perdió el nivel 1.1000 frente al Dólar estadounidense y se estableció alrededor de 1.0970, mientras que el GBP/USD logró terminar el día alrededor de 1.2860, ya que la Libra esterlina encontró soporte en los datos locales. El Producto Interno Bruto (PIB) del segundo trimestre del Reino Unido mostró que la economía creció un 0,6% en los tres meses hasta junio, como se esperaba. Además, la producción manufacturera aumentó un 1,1% intermensual en junio, superando las expectativas.

El Franco suizo y el Yen japonés bajaron frente al Dólar estadounidense, pero las divisas vinculadas a materias primas como el AUD y el CAD se mantuvieron dentro de niveles familiares, ya que el rally de las acciones compensó parcialmente la fortaleza del USD.

El Oro logró recortar las pérdidas intradía y recuperó el nivel 2.450 $ antes del cierre de EE.UU.

El viernes traerá discursos de los principales gobernadores de bancos centrales. Michele Bullock del Banco de la Reserva de Australia (RBA) testificará ante el Congreso junto con otros responsables de la política monetaria, mientras que Adrian Orr del Banco de la Reserva de Nueva Zelanda (RBNZ) hablará sobre política monetaria en un evento organizado por la Cámara de Comercio de Wellington.

Más tarde en el día, el Reino Unido publicará las ventas minoristas de julio, mientras que Estados Unidos (EE.UU.) publicará la estimación preliminar del índice de sentimiento del consumidor de Michigan de agosto y las expectativas de inflación del consumidor de Michigan para el mismo mes.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.31% | -0.26% | 1.13% | 0.07% | -0.21% | 0.25% | 0.71% | |

| EUR | -0.31% | -0.58% | 0.80% | -0.25% | -0.61% | -0.23% | 0.40% | |

| GBP | 0.26% | 0.58% | 1.40% | 0.34% | -0.03% | 0.36% | 1.08% | |

| JPY | -1.13% | -0.80% | -1.40% | -1.07% | -1.35% | -1.02% | -0.32% | |

| CAD | -0.07% | 0.25% | -0.34% | 1.07% | -0.28% | 0.02% | 0.74% | |

| AUD | 0.21% | 0.61% | 0.03% | 1.35% | 0.28% | 0.37% | 1.09% | |

| NZD | -0.25% | 0.23% | -0.36% | 1.02% | -0.02% | -0.37% | 0.72% | |

| CHF | -0.71% | -0.40% | -1.08% | 0.32% | -0.74% | -1.09% | -0.72% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

- El Dow Jones subió 475 puntos el jueves tras los alentadores datos de EE.UU.

- Las ventas minoristas de EE.UU. alcanzaron un máximo de 18 meses en julio.

- Los datos positivos de EE.UU. disipan los temores de recesión, pero moderan las apuestas por recortes de tasas.

El Promedio Industrial Dow Jones (DJIA) ganó 475 puntos el jueves, subiendo alrededor de un 1.25% en el día, ya que las acciones se inclinaron hacia el lado alcista después de que las ventas minoristas de EE.UU. superaran con creces las previsiones. Los mercados están dejando atrás los recientes temores de una recesión en la economía estadounidense, fortaleciendo el apetito por el riesgo y enviando los índices en general al alza.

Sin embargo, no todo es color de rosa en los mercados financieros después de las ventas minoristas. Según la herramienta FedWatch del CME, los mercados de tasas ahora valoran solo un 25% de probabilidades de un doble recorte de 50 puntos básicos por parte de la Reserva Federal (Fed) en septiembre, una caída significativa desde las apuestas máximas de la semana pasada del 70%. Los operadores de tasas aún han valorado completamente un recorte de tasas en septiembre como un hecho, con un 75% de probabilidades de al menos 25 puntos básicos menos el 18 de septiembre.

Noticias del Dow Jones

El Dow Jones está en general al alza el jueves, con todos menos cuatro de los valores listados en el índice probando en verde para el día. Solo cuatro acciones en el tablero están en rojo, con las pérdidas lideradas por Verizon Communications Inc. (VZ), que cayó un -1.87% a 40.13$ por acción.

El DJIA está siendo arrastrado al alza por firmes ganancias de empresas clave listadas, incluidas Cisco Systems Inc. (CSCO) y Walmart Inc. (WMT). Cisco Systems está extendiendo a un segundo día de ganancias después de un sólido informe de ganancias esta semana, subiendo un 7.1% el jueves a 48.67$ por acción. Walmart está viendo un informe de ganancias propio el jueves, subiendo un 6.5% a 73.14$ por acción después de superar ampliamente las previsiones de crecimiento.

Pronóstico de precios del Dow Jones

El repunte del jueves pone al Dow Jones a cerrar en verde por tercer día consecutivo, subiendo aún más por encima de la zona de 40.000,00 después de una reciente caída a niveles cercanos a 38.500,00. La acción del precio está cotizando al norte de la media móvil exponencial (EMA) de 50 días, ya que los alcistas regresan con fuerza, y las ofertas continúan impulsando los precios de vuelta hacia los máximos históricos por encima de 41.250,00 establecidos en julio.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El USD se estabiliza en medio de fuertes publicaciones de datos económicos.

- Las ventas minoristas de julio fueron fuertes, así como las solicitudes semanales de subsidio por desempleo.

- Los mercados continúan con una perspectiva confiada sobre un recorte en septiembre por parte de la Fed.

El Dólar estadounidense (USD), medido por el Índice del Dólar estadounidense (DXY), se consolidó y subió hacia el nivel de 102.90 durante la sesión de negociación del jueves. Esto fue influenciado por los fuertes datos reportados por EE.UU., pero las expectativas moderadas continúan limitando el alza del USD.

La economía estadounidense persiste por encima de la tendencia, lo que sugiere que el mercado puede estar inclinándose nuevamente demasiado hacia una firme flexibilización.

Resumen diario de los motores del mercado: El USD se estabiliza mientras las ventas minoristas y las solicitudes de subsidio por desempleo superan las expectativas

- Las ventas minoristas aumentaron un 1% intermensual hasta 709.7 mil millones de dólares en julio, según la Oficina del Censo de EE.UU. Esta cifra superó el aumento esperado del 0.3% y compensó la caída del 0.2% en junio.

- Las ventas minoristas excluyendo autos también aumentaron notablemente un 0.4%, superando el 0.1% esperado.

- Además, las solicitudes iniciales de subsidio por desempleo para la semana que terminó el 10 de agosto fueron de 227.000, mejor que las 235.000 esperadas y por debajo de la cifra revisada de la semana anterior de 234.000.

- Según la herramienta FedWatch del CME, las probabilidades ahora apuntan a un 80% de posibilidad de un recorte de tasas en septiembre, y los mercados siguen confiados en una flexibilización de 200 puntos básicos en los próximos 12 meses, aunque eso dependerá de los datos entrantes.

Perspectiva técnica del DXY: El sesgo sigue siendo bajista pero muestra signos de estabilización

La perspectiva técnica del DXY sigue siendo bajista, a pesar de algunas indicaciones de estabilización. El índice está posicionado por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días, confirmando el sesgo bajista establecido. Los indicadores basados en momentum, como el RSI, ahora rondan alrededor de 40, mostrando signos de estabilidad a pesar de la persistente presión de venta.

El Indicador MACD también muestra barras rojas que se han estabilizado profundamente en la región negativa. Aunque hay un notable cambio en el momentum, la narrativa técnica general aún no proyecta un rebote alcista significativo.

Niveles de soporte: 102.40, 102.20, 102.00

Niveles de resistencia: 103.00, 103.50, 104.00

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Nasdaq 100 presenta ganancias de un 2.43%, el día de hoy.

- Marvell repunta un 8.04%, en sintonía con Super Micro Computer, que registra una plusvalía de 8.20%, diario.

- Los inversionistas tendrán el foco en el Índice de sentimiento del consumidor de la Universidad de Michigan, a publicarse el día de mañana.

El Nasdaq 100 estableció un mínimo del día en 19.008, atrayendo compradores agresivos que llevaron el índice tecnológico a un máximo de dos semanas no visto desde el 1 de agosto en 19.475. Al momento de escribir, el Nasdaq 100 cotizo en 19.473 ganando un 2.43%

Super Micro Computer y Marvell lideran las ganancias en el Nasdaq 100

La compañía especializada en tecnología de redes de área local (LAN), Marvell, cotiza en 69.20 $, ganando 8.45% en el día. Por otro lado, las acciones de Super Micro Computer se valoran en 631.96 $, ganando un 9.27% al cierre de la jornada.

El Índice de sentimiento del consumidor de la Universidad de Michigan será publicado el día de mañana, en medio de una semana que ha estado llena de datos económicos clave. El consenso de los analistas espera que se sitúe en 66.9 por encima de 66.4 en su registro previo.

Los principales índices bursátiles han reaccionado al alza tras la publicación de datos económicos clave de Estados Unidos, reforzando la perspectiva de un posible recorte de tipos por parte de la reserva federal en septiembre.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 reaccionó al alza en el soporte ubicado en 17.272, dado por el mínimo del 5 de agosto. La resistencia más cercana se encuentra en el nivel psicológico de 20000, en convergencia con el retroceso al 78.6% de Fibonacci. La siguiente resistencia la observamos en 20.754, máximo alcanzado el 11 de julio.

Gráfico diario del Nasdaq 100

- El EUR/GBP cayó a 0.8540, probando un nivel clave de soporte.

- El par disminuyó a pesar de los datos mixtos del PIB del Reino Unido reportados durante las sesiones europeas.

- Las perspectivas económicas débiles favorecen recortes adicionales por parte del BoE.

El jueves, el par EUR/GBP cayó a 0.8540, después de los datos mixtos del Producto Interior Bruto (PIB) del Reino Unido. Esto ocurre después de los movimientos del miércoles cuando la fortaleza de la Libra fue suprimida por los decepcionantes datos de inflación del Reino Unido.

El Reino Unido reportó sus datos del Producto Interior Bruto (PIB) del segundo trimestre, mostrando una tasa de crecimiento trimestral del 0.6%, por debajo del 0.7% del primer trimestre. La tasa de crecimiento anual fue del 0.9%, un aumento desde el 0.3% del primer trimestre, como se esperaba. El consumo privado creció un 0.2% trimestral, más débil de lo anticipado, pero esto fue parcialmente equilibrado por un mayor gasto gubernamental, que aumentó un 1.4% trimestral.

La inversión empresarial y las exportaciones netas impactaron negativamente en el crecimiento. Los datos mensuales de junio, publicados simultáneamente, indicaron una desaceleración al final del trimestre: el PIB se mantuvo sin cambios mes a mes, la producción industrial aumentó un 0.8%, los servicios disminuyeron un 0.1% y la construcción aumentó un 0.5%. En general, los datos actuales sugieren que el Banco de Inglaterra probablemente continuará recortando tasas para apoyar la economía.

Análisis técnico del EUR/GBP

El EUR/GBP muestra una tendencia mixta en las sesiones recientes, con el índice de fuerza relativa (RSI) moviéndose de mediados a altos 50. Esto sugiere un sentimiento generalmente alcista o neutral entre los operadores, pero con el índice ahora apuntando hacia abajo, puede insinuar que los vendedores están llegando. Esto está respaldado por el MACD que muestra barras rojas decrecientes, señalando un posible cambio hacia un sentimiento bajista. El volumen durante la última semana ha sido estable, apuntando hacia una liquidez decente en el par.

Los operadores deben monitorear el rango de 0.8540-0.8590 ya que una ruptura podría impulsar movimientos bruscos.

EUR/GBP gráfico diario

El Dólar estadounidense cede terreno frente al Peso colombiano por octava jornada consecutiva, cayendo a mínimos de veinte días en 4.003,20 después de haber probado un máximo diario en 4.030,20.

El USD/COP cotiza al momento de escribir sobre 4.009,38, perdiendo un 0.18% en el día.

El PIB de Colombia crece un 2.1% anual en el segundo trimestre del año

- El Producto Interior Bruto de Colombia ha crecido un 2.1% interanual en el segundo trimestre del año después de subir un 0.7% en los tres primeros meses de 2024. Este es el crecimiento más importante registrado en la economía colombiana desde el primer trimestre de 2023.

- En Estados Unidos, el dato más relevante del día han sido las ventas minoristas de julio, que crecieron un 1% mensual después de descender un 0.2% en junio. La cifra mejora el aumento del 0.3% previsto por los expertos.

Indicador económico

Producto Interior Bruto (YoY)

El Producto Bruto Interno (PBI), publicado por el Banco de la República de Colombia, es la medida más amplia de la actividad económica, y es un indicador clave de la sanidad económica de Colombia. Los cambios porcentuales trimestrales del PBI muestran el ritmo de crecimiento del total de la economía. Las lecturas por encima de lo esperado deberían interpretarse como positivas/al alza para el COP, mientras que las lecturas menores a lo esperado deberían interpretarse como negativas/a la baja para el COP.

Leer más.Última publicación: jue ago 15, 2024 16:00

Frecuencia: Trimestral

Actual: 2.1%

Estimado: -

Previo: 0.7%

¿Por qué es importante para los operadores?

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/CLP presenta una pérdida marginal de un 0.06% el día de hoy.

- Trabajadores de la mina de cobre Escondida en Chile, se declaran en huelga, tras no lograr un acuerdo laboral con el Grupo BHP.

- El cobre repunta un 2.63% y alcanza máximos del 1 de agosto.

El USD/CLP inició la jornada marcando un máximo en 935.06, atrayendo vendedores agresivos que llevaron la paridad a un mínimo diario en 931.57. Actualmente, el dólar estadounidense se cotiza en 933.16 frente al Peso chileno, perdiendo un 0.06, en el día.

Los trabajadores de la mina de cobre más grande del mundo se declaran en huelga

El sindicato de la mina de cobre Escondida ubicada al norte de Chile ha iniciado una huelga indefinida al no llegar a un acuerdo en las negociaciones con el Grupo BHP (empresa de origen australiano y británico). La mina Escondida es considerada como la más grande del mundo al aportar el 5.4% de la oferta mundial de cobre.

Las demandas de los trabajadores se enfocan en aumentar el tiempo de descanso e indemnizar a los trabajadores despedidos por todo su tiempo de actividad y no hasta un máximo de 11 años. BHP ofreció un bono de 28.900 $ a cada uno de los integrantes del sindicato, sin embargo, el sindicato lo rechazó, ya que exige 36.000 $.

Tras estos acontecimientos, el precio del cobre ha presentado una subida del 2.6% en la sesión americana alcanzando máximos de dos semanas no vistos desde el 1 de agosto en 4.13 $.

Niveles técnicos en el USD/CLP

El USD/CLP estableció una zona de resistencia clave en 960.00, punto pivote del 2 de agosto. La zona de soporte más cercana se encuentra en 904.90, la cual confluye con el retroceso al 23.6% de Fibonacci. El siguiente soporte clave está en 881.85, mínimo del 20 de mayo. La presión vendedora se mantiene, tal como lo muestra el Índice de Fuerza Relativa al ubicarse por debajo de la línea media de 50.

- El USD/MXN desciende a mínimos de dos semanas en 18.63.

- El Dólar estadounidense rebota al alza tras los datos pero cede terreno frente al Peso mexicano

- Las ventas minoristas de EE.UU. repuntan más de lo esperado en julio, mientras que la producción industrial cae más de lo previsto.

El USD/MXN desciende por tercer día consecutivo este jueves. El par inició la jornada alrededor de un máximo diario de 18.84 para después caer a un mínimo de dos semanas en 18.63. Al momento de escribir, el Dólar estadounidense cotiza frente al Peso mexicano sobre 18.66, perdiendo un 0.72% en el día.

El Dólar estadounidense responde al alza tras los datos estadounidenses aunque desciende frente al Peso mexicano

El Índice del Dólar de EE.UU. (DXY) ha reaccionado al alza tras el repunte de las ventas minoristas estadounidenses, subiendo a máximos de dos días en 103.27. Posteriormente, la subida ha perido impulso, cediendo terreno hasta la zona de 102.85.

Las ventas minoristas en EE.UU. subieron un 1% a 709.7 mil millones de dólares en julio, informó el jueves la Oficina del Censo de EE.UU. Esta lectura siguió a la disminución del 0.2% (revisada desde 0%) registrada en junio y superó la expectativa del mercado de un aumento del 0.3%.

Por otro lado, hubo 227.000 solicitudes iniciales de subsidio de desempleo en la semana que finalizó el 10 de agosto, según mostraron los datos semanales publicados por el Departamento de Trabajo de los EE.UU. (DOL) el jueves. Esta cifra siguió a la lectura de la semana anterior de 234.000 (revisada desde 233.000) y fue mejor que la expectativa del mercado de 235.000.

Finalmente, hoy se publicó también en EE.UU. el dato de producción industrial, que cayó un 0.6% mensual en julio, frente al descenso del 0.3% estimado.

Por su lado, México ha publicado su indicador del sector manufacturero. En junio de 2024, en el sector manufacturero, el personal ocupado total y las horas trabajadas disminuyeron un 0.1 % mientras que las remuneraciones medias reales pagadas (sueldos, salarios y prestaciones sociales), cayeron un 0.4 % a tasa mensual.

USD/MXN Niveles de precio

Con el USD/MXN inmerso en un canal bajista en gráfico horario, el primer nivel de soporte aguarda en el mínimo de agosto, registrado el día 1, en 18.42. Por debajo, el objetivo bajista estará en la zona de 18.00.

Al alza, la primera resistencia espera en la media móvil de una hora en 18.90. Más arriba. la siguiente resistencia está en 19.09, máximo del 13 de agosto.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Los mercados esperan que los CTAs continúen cubriendo cortos en los mercados de Platinum en esta sesión, pero el balance de riesgos para el posicionamiento de los CTAs se ha desplazado notablemente a la baja, señala Daniel Ghali, estratega senior de commodities de TDS.

El balance de riesgos para el posicionamiento de los CTAs se desplaza a la baja

"A menos que continúe la fortaleza en los precios, esperamos que los CTAs vuelvan a la oferta con una actividad de venta a gran escala esperada durante la próxima semana, incluso en un mercado plano. Y, una gran caída podría desencadenar una actividad de venta masiva de los CTAs que totalice hasta un -50% del tamaño máximo de los algoritmos."

"Aunque todavía hay algunos escenarios para la próxima semana que podrían resultar en una actividad de compra continua por parte de los seguidores de tendencias algorítmicas, el escenario para los flujos ya apunta a una asimetría extrema a la baja."

- El S&P 500 gana un 1.00%, al inicio de la jornada.

- Las ventas minoristas de EE.UU. suben un 1% en julio frente al 0.3% del consenso.

- Las peticiones de subsidio por desempleo se sitúan en 227.000, menor a las 235.000 esperados por los analistas.

- El presidente de la Fed de St. Louis, Alberto Musalem, da indicios de un ajuste en la política monetaria.

El S&P 500 estableció un mínimo del día en 5.446, atrayendo compradores que llevaron el índice a máximos de dos semanas no vistos desde el 1 de agosto en 5.511. Actualmente, el S&P 500 cotiza en 5.501, subiendo un 1.00% diario.

Las ventas minoristas superan las expectativas e impulsan los principales índices bursátiles

Con base en información de la Oficina del Censo de Estados Unidos, las ventas minoristas subieron un 1.00% para ubicarse en 709.7 mil millones de dólares, superando el 0.3% esperado.

En la misma sintonía las peticiones semanales de subsidio por desempleo se situaron por debajo de las 235.000 proyectadas, registrando 227.000 en la semana que concluyó en 10 de agosto.

Por otro lado, el presidente de la Reserva Federal de St. Louis, Alberto Musalem, declaró en su discurso del día de hoy, que la inflación parece tomar una trayectoria consistente hacia la meta del 2%, por lo que el momento para un ajuste podría estar cerca.

Niveles por considerar en el S&P 500

El S&P 500 estableció un soporte clave en 5.090, mínimo del 5 de agosto. La primera resistencia la observamos en 5.561, cercano al retroceso al 78.6% de Fibonacci. La siguiente resistencia clave está en 5.667, dado por el máximo del 16 de julio. El Índice de Fuerza Relativa muestra una presión compradora consistente con la racha alcista de las últimas sesiones, proyectando un nivel objetivo a 5.600 en el corto plazo.

Gráfica diaria del S&P 500

Esperamos una notable actividad de compra de CTAs en los mercados de Cobre en esta sesión para preparar el escenario para un posterior agotamiento de las compras, señala Daniel Ghali, estratega senior de commodities de TDS.

La actividad de compra de CTAs en el Cobre se desacelerará

"Los seguidores de tendencias de los CTAs ahora estarán agotados sin un repunte sustancial que impulse los precios del Cobre de nuevo hacia la marca de los 9.800 $/t. La configuración de los flujos ya está asimétricamente inclinada a la baja, pero estimamos que solo una gran caída podría desencadenar una actividad de venta a gran escala durante la próxima semana."

"La configuración en los mercados de Aluminio permanece más favorable si el complejo continúa recuperándose, con una actividad de compra de CTAs continua esperada en una subida. Dicho esto, la configuración para los flujos algorítmicos en el aluminio ahora es simétrica."

La producción industrial estadounidense cayó un 0.6% mensual en julio, después de subir un 0.3% en junio (cifra revisada a la baja desde el +0.6%), según ha publicado la Reserva Federal. Esta es la primera caída registrada por el indicador en seis meses. El descenso ha empeorado expectativas, ya que se esperaba una caída del 0.3%.

Por otro lado, la capacidad de utilización descendió al 77.8% en julio desde el 78.4% del mes anterior, situándose por debajo del 78.5% estimado. Este es su nivel más bajo en 34 meses, desde septiembre de 2021.

Indicador económico

Producción industrial (MoM)

La Federal Reserve es la encargada de publicar el dato de la producción industrial. Muestra el volumen de producción de las industrias estadounidenses. Una tendencia creciente se considera inflacionaria y podría anticipar futuros incrementos en los tipos de interés. Si el crecimiento de la producción industrial es superior al consenso del mercado, esto podría ser alcista para el dólar, mientras que un crecimiento inferior a las expectativas sería bajista.

Leer más.Última publicación: jue ago 15, 2024 13:15

Frecuencia: Mensual

Actual: -0.6%

Estimado: -0.3%

Previo: 0.6%

Fuente: Federal Reserve

La lira turca (TRY) apenas cambió ayer a pesar de los titulares que indicaban que el banco central (CBT) había añadido a su conjunto de herramientas de gestión de liquidez comprando liras en uno de los mercados monetarios operados localmente. Esta fue la primera compra del CBT en este mercado monetario específico. El esfuerzo por esterilizar el exceso de liquidez es consistente con la orientación del MPC de que el CBT buscaría pasos adicionales de esterilización de liquidez cuando sea apropiado, con el supuesto objetivo de apoyar la moneda y asegurar la transmisión del endurecimiento monetario a las tasas de préstamos bancarios, señala Tatha Ghose, estratega de FX de Commerzbank.

Los responsables de política monetaria podrían verse obligados a tomar medidas más duras

"La falta de respuesta del tipo de cambio de la lira a las medidas de endurecimiento de la liquidez en los últimos meses debe significar que: o bien tales factores son secundarios e ineficaces porque el tipo de cambio es actualmente más fuerte que su valor justo fundamental, y está encontrando gradualmente su camino hacia dicho valor; o que otros factores negativos para la moneda están apareciendo al mismo tiempo, lo que está neutralizando el endurecimiento de la liquidez."

"Si excluimos el debilitamiento abrupto tras las elecciones del año pasado, y calculamos solo durante el período posterior, relativamente estable, el ritmo de depreciación aún resulta en un 26% anualizado. Si este ritmo continuara, entonces en un año, el USD/TRY podría cotizar a 45,30. Asumimos que los responsables de política monetaria, para entonces, se verían obligados a tomar medidas más duras, cambios de paradigma, reformas o más endurecimiento monetario."

"La última encuesta SONAR muestra que una fracción creciente del electorado quiere elecciones anticipadas. Y quieren esto debido a la insatisfacción con la economía. Mientras los encuestados citan una economía débil y alta inflación como problemas urgentes, la realidad es que la economía tendría que empeorar mucho si la inflación fuera realmente controlada. Ha habido algo de desinflación superficial impulsada por el efecto base hasta ahora, pero no mucho más."

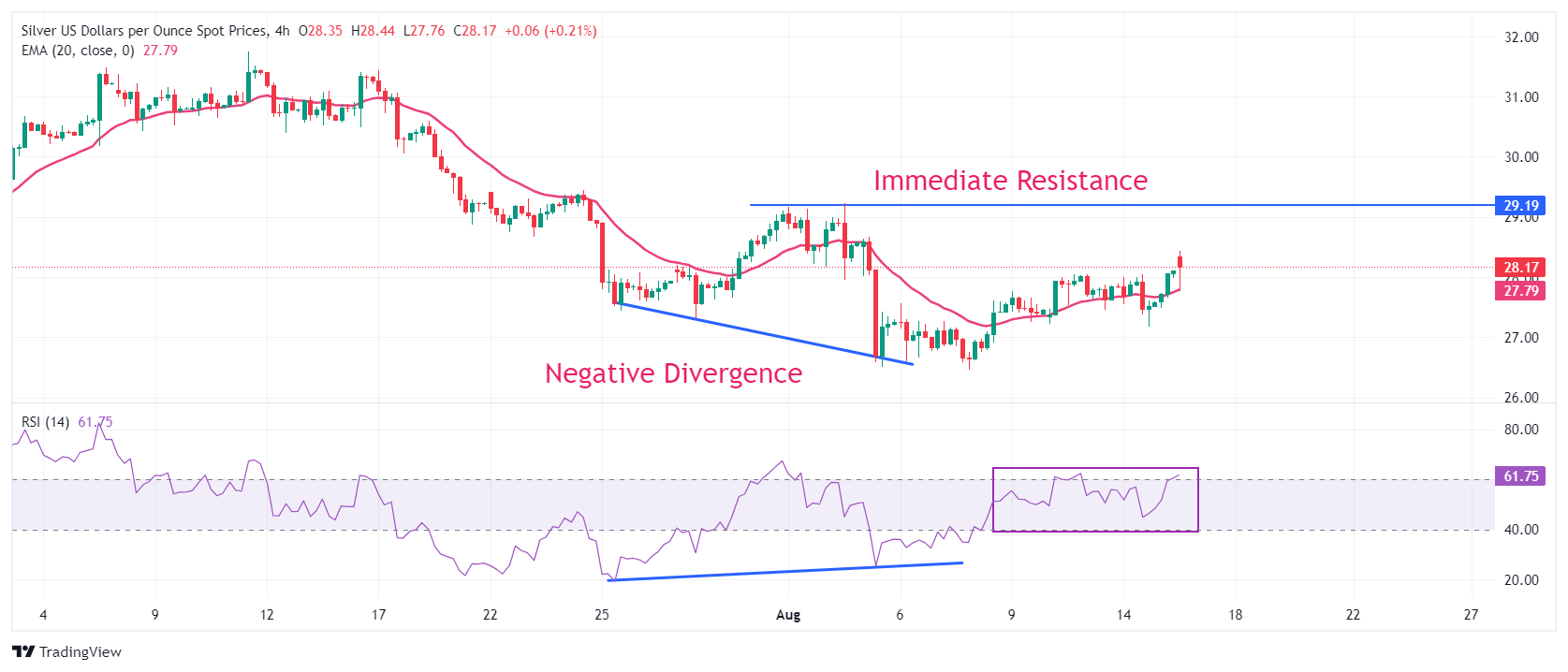

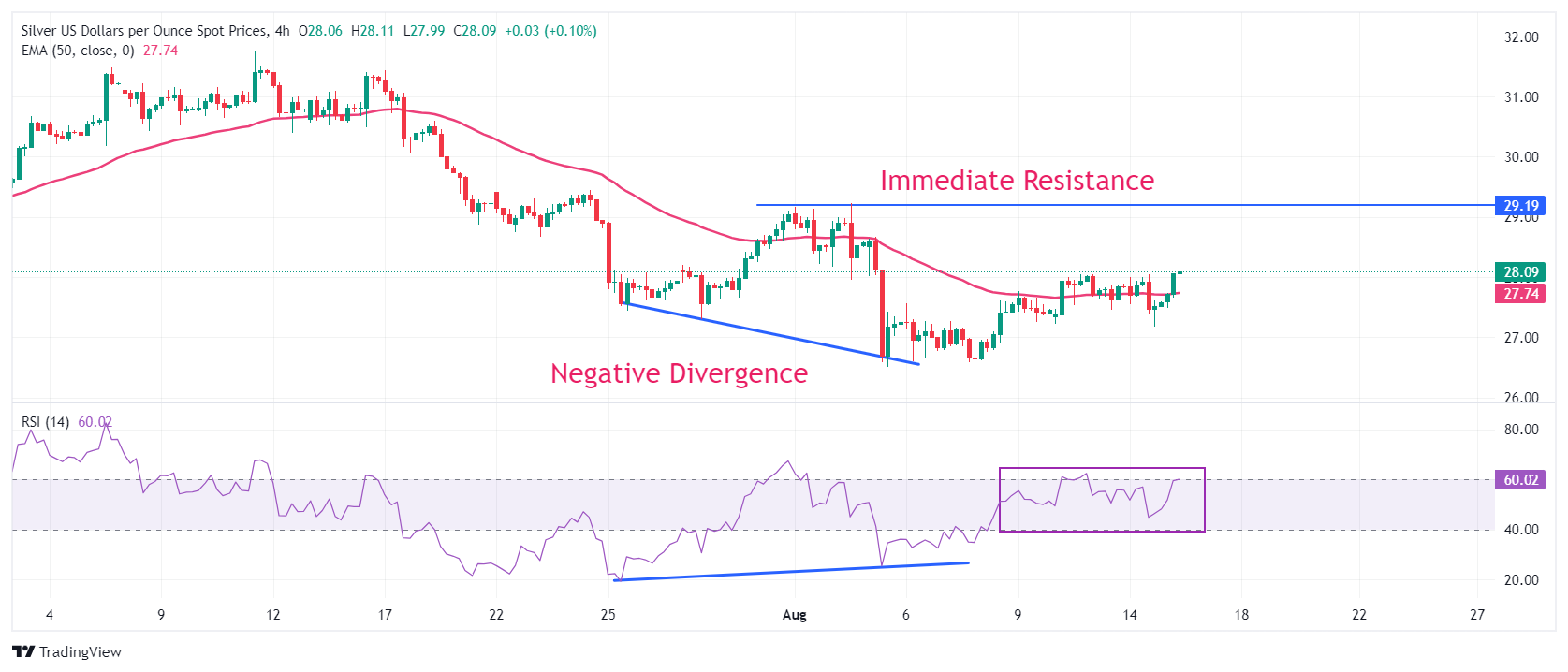

- El precio de la Plata cae desde el máximo intradía de 28.44$ tras los datos resilientes de las ventas minoristas de EE.UU. para julio.

- La disminución consecutiva de las solicitudes de desempleo en EE.UU. sugiere que las condiciones del mercado laboral no son tan malas como se anticipaba.

- Las fuertes ventas minoristas de EE.UU. han impulsado una fuerte recuperación del Dólar estadounidense y los rendimientos de los bonos.

El precio de la Plata (XAG/USD) cede algunas de sus ganancias intradía en la sesión de Nueva York del jueves tras la publicación de los datos resilientes de las ventas minoristas de Estados Unidos (EE.UU.) para julio y un número menor al esperado de personas que solicitaron beneficios por desempleo por primera vez en la semana que terminó el 9 de agosto.

El metal blanco lucha por mantener el soporte crucial de 28.00$ ya que los datos optimistas de EE.UU. han impulsado al Dólar estadounidense (USD) y los rendimientos de los bonos. El Índice del Dólar estadounidense (DXY), que sigue el valor del USD frente a seis monedas principales, se recupera por encima de 103.00. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años se disparan cerca del 3,96%. Los rendimientos más altos de los activos que devengan intereses pesan sobre los activos que no generan rendimiento, como la Plata, al aumentar el coste de oportunidad de mantener una inversión en ellos.

Las ventas minoristas, una medida clave del gasto del consumidor, volvieron a la expansión y aumentaron a un ritmo robusto del 1% desde las estimaciones del 0,3%. Mientras tanto, las solicitudes iniciales de desempleo fueron menores, situándose en 227.000 frente a las estimaciones de 235.000 y la publicación anterior de 234.000, revisada al alza desde 233.000. Esta es la segunda vez consecutiva que el número de solicitudes de desempleo es menor de lo esperado, lo que sugiere que las condiciones del mercado laboral no son tan malas como lo indicaban los datos de las nóminas no agrícolas (NFP) de julio.

Mientras tanto, la perspectiva a corto plazo del precio de la Plata sigue siendo firme ya que los inversores confían en que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de la reunión de septiembre. Sin embargo, los datos optimistas han desvanecido las esperanzas de que la Fed adopte una postura agresiva de relajación de la política.

Análisis técnico de la Plata

El precio de la Plata rebotó tras una formación de divergencia negativa en un marco temporal de cuatro horas, que se forma cuando el oscilador de momento se niega a hacer mínimos más bajos, mientras el activo continúa esa formación. El Índice de Fuerza Relativa (RSI) de 14 períodos rebotó desde 24.00 sin caer por debajo del mínimo anterior de 20.00.

Sin embargo, la formación mencionada se activaría si el metal blanco rompe por encima del máximo oscilante inmediato trazado desde el máximo del 2 de agosto de 29.23$.

El activo se mantiene por encima de la media móvil exponencial (EMA) de 20 períodos cerca de 27.80$, lo que sugiere que la tendencia a corto plazo se ha inclinado al alza.

El RSI de 14 períodos ha rebotado cerca de 60.00 y una ruptura decisiva por encima del mismo desencadenará el impulso alcista.

Gráfico de cuatro horas de la Plata

Los mercados esperan que los CTAs continúen cubriendo cortos en los mercados de Platinum en esta sesión, pero el balance de riesgos para el posicionamiento de los CTAs se ha desplazado notablemente a la baja, señala Daniel Ghali, estratega senior de commodities de TDS.

El balance de riesgos para el posicionamiento de los CTAs se desplaza a la baja

"A menos que continúe la fortaleza en los precios, esperamos que los CTAs vuelvan a la oferta con una actividad de venta a gran escala esperada durante la próxima semana, incluso en un mercado plano. Y, un gran descenso podría desencadenar una actividad de venta masiva de los CTAs que totalice hasta un -50% del tamaño máximo de los algoritmos."

"Aunque todavía hay algunos escenarios para la próxima semana que podrían resultar en una actividad de compra continua por parte de los seguidores de tendencias algorítmicas, el escenario para los flujos ya apunta a una asimetría extrema a la baja."

La Libra esterlina (GBP) es un mejor desempeño marginal entre los pares principales hasta ahora hoy, con ganancias respaldadas por más señales de un renacimiento del crecimiento en la economía.

La GBP se prepara para subir hacia 1.2900/50

"El PIB de junio no cambió en el mes, como se esperaba, mientras que el PIB del segundo trimestre del Reino Unido aumentó un 0,6% trimestral, también en línea con las expectativas. La producción industrial de junio aumentó un 0,8% mensual, más fuerte de lo previsto. La manufactura saltó un 1,1%, muy por delante de las previsiones de un aumento del 0,2%. Las firmes tendencias de crecimiento no impedirán que el BoE vuelva a reducir las tasas en los próximos meses, pero los datos inclinan los riesgos un poco más en contra de un movimiento en septiembre."

"El repunte de la libra desde los altos 1.26 se ha detenido en las últimas sesiones, pero los patrones de precios siguen siendo alcistas para la libra mientras el par consolida ganancias. Un patrón de bandera/cuña alcista puede estar desarrollándose en el gráfico intradía. Las ganancias a través de 1.2865/75 en el próximo día o dos deberían ser la señal para que la subida de la GBP se reanude hacia 1.2900/50."

- El USD/CAD sube hasta cerca de 1.3740 a medida que el Dólar estadounidense rebota tras datos positivos de EE.UU.

- Las ventas minoristas de EE.UU. aumentaron fuertemente un 1% y las solicitudes iniciales de desempleo fueron menores de lo esperado.

- Una fuerte recuperación en el precio del petróleo sigue impulsando al Dólar canadiense.

El par USD/CAD realiza un movimiento alcista vertical hasta cerca de 1.3740 en la sesión americana del jueves, ya que el Dólar estadounidense (USD) se recupera fuertemente. El Dólar estadounidense rebota tras la publicación de los datos de ventas minoristas de Estados Unidos (EE.UU.) para julio, que fueron más fuertes de lo esperado, y de las solicitudes iniciales de desempleo más bajas para la semana que finalizó el 9 de agosto.

El índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, salta por encima de 103.00. El informe de ventas minoristas de EE.UU. mostró que las ventas en tiendas minoristas aumentaron a un ritmo robusto del 1% debido a la fuerte demanda de automóviles, frente a las estimaciones del 0.3%. En junio, las ventas minoristas se contrajeron un 0.2%, revisadas a la baja desde un rendimiento plano.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.44% | 0.03% | 1.21% | -0.01% | -0.20% | 0.28% | 0.80% | |

| EUR | -0.44% | -0.41% | 0.74% | -0.44% | -0.72% | -0.32% | 0.35% | |

| GBP | -0.03% | 0.41% | 1.17% | -0.03% | -0.31% | 0.10% | 0.85% | |

| JPY | -1.21% | -0.74% | -1.17% | -1.21% | -1.41% | -1.05% | -0.32% | |

| CAD | 0.00% | 0.44% | 0.03% | 1.21% | -0.20% | 0.13% | 0.88% | |

| AUD | 0.20% | 0.72% | 0.31% | 1.41% | 0.20% | 0.39% | 1.15% | |

| NZD | -0.28% | 0.32% | -0.10% | 1.05% | -0.13% | -0.39% | 0.75% | |

| CHF | -0.80% | -0.35% | -0.85% | 0.32% | -0.88% | -1.15% | -0.75% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

Las ventas minoristas son una medida clave del gasto de los hogares que eventualmente impulsa la inflación del consumidor. Un mayor valor y volumen de los recibos de ventas en tiendas minoristas exhibe un gasto robusto por parte de los individuos. Las ventas minoristas positivas han disminuido la especulación del mercado de que la Reserva Federal (Fed) realice una reducción de tasas de interés de 50 puntos básicos (pbs) en septiembre. Sin embargo, las firmes expectativas del mercado de que la Fed pivote hacia la normalización de la política en septiembre permanecen intactas.

Mientras tanto, las personas que solicitaron beneficios por desempleo por primera vez fueron menores, con 227.000 frente a las estimaciones de 235.000 y la publicación anterior de 234.000, revisada al alza desde 233.000.

En cuanto al Dólar canadiense (CAD), los precios positivos del petróleo siguen actuando como un importante soporte para el Lonnie. Los precios del petróleo se han recuperado fuertemente después de una corrección de dos días ante las expectativas de que los recortes de tasas de la Fed impulsen el consumo de combustible. Cabe destacar que Canadá es el principal exportador de petróleo a Estados Unidos y los precios más altos del petróleo resultan en significativos flujos de capital extranjero hacia el primero.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Los precios del Oro (XAU/USD) se mantienen cerca de máximos históricos, pero las narrativas asociadas están obsoletas, señala Daniel Ghali, estratega senior de commodities de TDS.

El riesgo de una liquidación de posicionamiento es el más alto del año

"El posicionamiento de los fondos macro es estadísticamente consistente con los agresivos 200 pbs de recortes de la Fed valorados en los mercados de tasas durante los próximos doce meses. Los CTAs están en su tamaño de posición 'máxima larga', mientras que el umbral para un deterioro en las señales de tendencia alcista se acerca día a día."

"Los flujos asiáticos se han deteriorado notablemente, tras una breve pausa en el paro de compradores vinculado a una breve ola de actividad de compra asociada con el cambio en los aranceles indios. El posicionamiento de los traders de Shanghái se mantiene cerca de niveles récord, pero está cada vez más bajo presión."

"Varios de los principales cohortes en los mercados de Oro ahora enfrentan agotamiento de compra, mientras que la narrativa que impulsó los precios a estos máximos históricos ahora parece obsoleta. El riesgo de una liquidación de posicionamiento está en sus niveles más altos del año."

"Ahora parece que el balance de riesgos sobre la inflación y el desempleo ha cambiado," dijo el jueves el presidente de la Reserva Federal de St. Louis, Alberto Musalem, y añadió: "El momento en que un ajuste a una política moderadamente restrictiva puede ser apropiado podría estar cerca."

Puntos clave

"La política monetaria es moderadamente restrictiva."

"A falta de más shocks, la inflación parece haber vuelto a una trayectoria consistente con el 2% a lo largo del tiempo."

"La inflación de los servicios y de la vivienda sigue siendo un poco persistente."

"Aún queda trabajo por hacer en la desinflación."

"El mercado laboral ya no está sobrecalentado."

"Señales de enfriamiento del mercado laboral, pero los despidos siguen siendo bajos."

"Los datos recientes han reforzado mi confianza en la inflación."

"Los riesgos en ambos lados parecen más equilibrados."

Reacción del mercado

El Dólar estadounidense mantiene su fortaleza tras estos comentarios. Al momento de la publicación, el índice USD subía un 0,5% en el día a 103,06.

Esta mañana, la Oficina Nacional de Estadísticas de China publicó su informe mensual de datos, que en general fue poco inspirador, señala Volkmar Baur, analista de FX de Commerzbank.

La débil economía de China aboga por tasas de interés más bajas

"Aunque las ventas minoristas fueron ligeramente positivas, los otros puntos de datos se mantuvieron débiles. La inversión en particular fue mucho menor de lo que la mayoría de los analistas había esperado, según Bloomberg. Además del mercado inmobiliario, la inversión en infraestructura parece pesar cada vez más en el crecimiento."

"Así que, en general, no fue un buen comienzo para la economía china en el tercer trimestre. Esperamos una mejora en el diferencial de tasas de interés entre China y EE.UU. como resultado del ciclo de recortes de tasas de interés en EE.UU. para impulsar el CNY en los próximos meses."

"Sin embargo, el potencial sigue siendo limitado ya que la débil economía de China también aboga por tasas de interés más bajas."

- El AUD/USD perdió tracción y cayó hacia 0.6600 el jueves.

- Más temprano en el día, el par ganó impulso alcista con los alentadores datos de empleo de Australia.

- La renovada fortaleza del Dólar estadounidense no permite que el par suba más.

Después de subir a un máximo diario por encima de 0.6630 durante las horas de negociación europeas el jueves, el AUD/USD revirtió su dirección y cayó hacia 0.6600, borrando sus ganancias diarias en el proceso.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.48% | 0.08% | 1.15% | 0.09% | -0.09% | 0.40% | 0.82% | |

| EUR | -0.48% | -0.42% | 0.64% | -0.39% | -0.66% | -0.25% | 0.33% | |

| GBP | -0.08% | 0.42% | 1.07% | 0.02% | -0.23% | 0.18% | 0.84% | |

| JPY | -1.15% | -0.64% | -1.07% | -1.07% | -1.25% | -0.88% | -0.24% | |

| CAD | -0.09% | 0.39% | -0.02% | 1.07% | -0.18% | 0.15% | 0.82% | |

| AUD | 0.09% | 0.66% | 0.23% | 1.25% | 0.18% | 0.40% | 1.07% | |

| NZD | -0.40% | 0.25% | -0.18% | 0.88% | -0.15% | -0.40% | 0.67% | |

| CHF | -0.82% | -0.33% | -0.84% | 0.24% | -0.82% | -1.07% | -0.67% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

Durante las horas de negociación asiáticas, los datos de Australia mostraron que la tasa de desempleo subió al 4,2% en julio desde el 4,1% en junio. En una nota positiva, el cambio de empleo en el mismo período fue de +58.200, superando la expectativa del mercado de 20.000 por un amplio margen. Además, la Oficina Nacional de Estadísticas de China informó que las ventas minoristas crecieron un 2,7% interanual en julio, frente al aumento del 2% registrado en junio.

El AUD/USD ganó impulso alcista tras estas publicaciones de datos y continuó subiendo en la primera mitad del día.

En la sesión estadounidense, la publicación de datos macroeconómicos optimistas de EE.UU. dio un impulso al USD y obligó al AUD/USD a girar hacia el sur.

Las solicitudes iniciales de subsidio por desempleo en EE.UU. disminuyeron en 7.000 a 227.000 en la semana que terminó el 10 de agosto. Además, las ventas minoristas aumentaron un 1% a 709,7 mil millones $ en julio. Ambas cifras superaron las estimaciones de los analistas.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El EUR/USD ha girado a la baja y ha caído por debajo de 1.1000 en la sesión americana.

- El Dólar estadounidense supera a sus rivales al disminuir las preocupaciones sobre una desaceleración económica.

- Los inversores ven una probabilidad decreciente de un gran recorte de tasas de la Fed en septiembre.

Después de tocar su nivel más alto en 2024 cerca de 1.1050 el miércoles, el EUR/USD entró en una fase de consolidación durante las horas de negociación europeas del jueves. Sin embargo, con las últimas publicaciones de datos macroeconómicos de EE.UU. impulsando al USD, el par perdió terreno y cayó por debajo de 1.1000. Al momento de la publicación, el par bajaba un 0,55% en el día a 1.0955.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.54% | 0.19% | 1.22% | 0.12% | -0.01% | 0.46% | 0.98% | |

| EUR | -0.54% | -0.36% | 0.67% | -0.41% | -0.64% | -0.25% | 0.44% | |

| GBP | -0.19% | 0.36% | 1.05% | -0.05% | -0.27% | 0.12% | 0.90% | |

| JPY | -1.22% | -0.67% | -1.05% | -1.10% | -1.25% | -0.91% | -0.14% | |

| CAD | -0.12% | 0.41% | 0.05% | 1.10% | -0.14% | 0.17% | 0.96% | |

| AUD | 0.00% | 0.64% | 0.27% | 1.25% | 0.14% | 0.37% | 1.16% | |

| NZD | -0.46% | 0.25% | -0.12% | 0.91% | -0.17% | -0.37% | 0.78% | |

| CHF | -0.98% | -0.44% | -0.90% | 0.14% | -0.96% | -1.16% | -0.78% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

La Oficina del Censo de EE.UU. informó el jueves que las ventas minoristas aumentaron un 1% a 709,7 mil millones $ en julio. Esta cifra superó la expectativa del mercado de un aumento del 0,3%.

Además, el número de solicitudes iniciales de beneficios por desempleo en EE.UU. disminuyó en 7.000 a 227.000 en la semana que terminó el 10 de agosto, anunció el Departamento de Trabajo de EE.UU.

Con la reacción inmediata del mercado, los inversores comenzaron a inclinarse hacia un recorte de tasas de 25 puntos básicos por parte de la Fed en septiembre y los rendimientos de los bonos del Tesoro de EE.UU. aumentaron considerablemente. Al momento de escribir, el rendimiento del bono del Tesoro estadounidense a 10 años subía casi un 3% en el día a 3,95%. Según la herramienta CME FedWatch, la probabilidad de que la Fed opte por una reducción de tasas de 50 puntos básicos en la próxima reunión ahora se sitúa alrededor del 20%, por debajo del aproximadamente 50% visto a principios de la semana.

El calendario económico de EE.UU. no incluirá otras publicaciones de datos de alto impacto el jueves. No obstante, los inversores prestarán mucha atención a los comentarios de los responsables de la política monetaria de la Fed más tarde en la sesión americana.

El Euro FAQs

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El USD/JPY ganó impulso alcista y superó el nivel de 149.00.

- Los datos alentadores de las ventas minoristas y las solicitudes de subsidio por desempleo en EE.UU. impulsan al USD.

- El Índice del Dólar sube más del 0,5% en el día por encima de 103.00.

El USD/JPY ganó impulso alcista y rompió su rango de una semana en la sesión americana del jueves. Al momento de la publicación, el par se cotizaba unos pocos pips por encima de 149.00, subiendo un 1.1% en el día.

El Dólar estadounidense se beneficia de datos alentadores

La renovada fortaleza del Dólar estadounidense (USD) desencadenó un repunte en la segunda mitad del día el jueves. Los datos de EE.UU. mostraron que las solicitudes iniciales de subsidio por desempleo semanales disminuyeron a 227.000 desde 234.000 y las ventas minoristas aumentaron un 1%, superando la expectativa del mercado de un aumento del 0,3%. Con estas lecturas aliviando los temores sobre una recesión económica en EE.UU., el USD comenzó a superar a sus rivales. Al momento de escribir, el Índice del USD subió un 0.55% en el día a 103.15.

Más tarde en la sesión, los inversores prestarán mucha atención a los comentarios de los funcionarios de la Reserva Federal (Fed). Según la herramienta FedWatch de CME, los mercados están valorando actualmente una probabilidad del 23.5% de que la Fed reduzca la tasa de política monetaria en 50 puntos básicos (pbs), frente a casi el 50% a principios de la semana.

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.51% | 0.10% | 1.13% | 0.09% | -0.08% | 0.35% | 0.87% | |

| EUR | -0.51% | -0.42% | 0.59% | -0.43% | -0.67% | -0.34% | 0.35% | |

| GBP | -0.10% | 0.42% | 1.01% | -0.01% | -0.25% | 0.09% | 0.87% | |

| JPY | -1.13% | -0.59% | -1.01% | -1.03% | -1.22% | -0.90% | -0.14% | |

| CAD | -0.09% | 0.43% | 0.00% | 1.03% | -0.18% | 0.10% | 0.88% | |

| AUD | 0.08% | 0.67% | 0.25% | 1.22% | 0.18% | 0.33% | 1.12% | |

| NZD | -0.35% | 0.34% | -0.09% | 0.90% | -0.10% | -0.33% | 0.78% | |

| CHF | -0.87% | -0.35% | -0.87% | 0.14% | -0.88% | -1.12% | -0.78% |