- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El repunte de la inflación en EE.UU. sirvió de soporte al Dólar y a los rendimientos estadounidenses, reforzando al mismo tiempo la perspectiva de un recorte de tipos de la Fed en la reunión de junio. En otro orden de cosas, el EUR/USD y la GBP/USD abandonaron la zona de máximos recientes, y el yen japonés siguió en el candelero a la espera de la posible subida de tipos del BoJ la semana que viene.

El índice del Dólar estadounidense (DXY) superó la barrera de los 103.00 con cierta convicción, ayudado por las crecientes especulaciones sobre un recorte de los tipos de interés en junio y la probabilidad cada vez mayor de que sólo se produzcan dos recortes de tipos (en lugar de tres) para el año en curso. La semana que viene se publicará el índice NAHB del mercado de la vivienda, el 18 de marzo, y el 19 de marzo los permisos de construcción y las viviendas iniciadas. La Fed se reúne el 20 de marzo, junto con la siempre relevante conferencia de prensa del presidente Jerome Powell. El 21 de marzo se publicarán las solicitudes iniciales de subsidio de desempleo, el índice manufacturero de la Fed de Filadelfia, las ventas de viviendas existentes, el índice CB Leading y los índices PMI manufacturero y de servicios S&P Global.

El EUR/USD recuperó algo de ritmo tras hacer suelo en nuevos mínimos semanales cerca de 1.0870, invirtiendo al mismo tiempo tres semanas consecutivas de ganancias. El 18 de marzo se publicará la tasa de inflación final en la zona euro, junto con las cifras de la balanza comercial. El 19 de marzo se publicará el sentimiento económico del ZEW tanto en Alemania como en el bloque del euro, antes del sentimiento del consumidor preliminar en la Eurozona el 20 de marzo. El 21 de marzo se publicarán los PMI manufactureros y de servicios avanzados de Alemania y la zona euro, mientras que a finales de semana se conocerá el clima empresarial alemán, elaborado por el instituto IFO.

El persistente estado de ánimo de aversión al riesgo pesó sobre la Libra esterlina y arrastró al GBP/USD a nuevos mínimos de varios días cerca de 1.2520 el viernes, terminando la semana con marcadas pérdidas. En el Reino Unido, la tasa de inflación se publicará el 20 de marzo, antes del endeudamiento neto del sector público, los índices PMI manufactureros y de servicios y la decisión del BoE sobre los tipos de interés, todos ellos el 21 de marzo. Por último, las ventas minoristas y la confianza del consumidor Gfk se publicarán el 22 de marzo.

El USD/JPY avanzó por cuarta sesión consecutiva el viernes, extendiendo el rebote más allá de la barrera de 149.00 tras los mínimos de 146.50 registrados el lunes. Los pedidos de maquinaria se publicarán el 18 de marzo, mientras que la reunión del BoJ y la producción industrial tendrán lugar el 19 de marzo. Además, el 21 de marzo se publicarán el índice Reuters Tankan, las cifras de la balanza comercial y los PMI manufacturero y de servicios avanzados del Jibun Bank. Al final de la semana se publicarán las cifras de inflación y de inversión extranjera en bonos.

El viernes,el AUD/USD puso a prueba la clave de la SMA de 200 días en torno a 0,6560, sumándose a las pérdidas del jueves y ampliando aún más el tramo semanal a la baja. El 18 de marzo se publican las Expectativas de inflación de los consumidores del RBA, antes de la reunión del RBA del 19 de marzo. Además, el 20 de marzo se publicarán la tasa de crecimiento del PIB del cuarto trimestre y los índices PMI manufactureros y de servicios, de carácter preliminar. El mercado laboral australiano se publicará el 21 de marzo, antes de los resultados de la balanza comercial.

En China, la inversión en activos fijos, las ventas minoristas, la producción industrial y la tasa de desempleo se publicarán el 18 de marzo. El USD/CNH terminó la semana en tono positivo y superando la barrera de los 7.2000.

Anticipando Perspectivas Económicas: Voces en el horizonte

- C. Lagarde del BCE habla el 20 de marzo junto con el presidente del BCE J. Nagel.

- T. Gravelle del BoC y M. Barr del FOMC hablan el 21 de marzo.

- J. Nagel, presidente del BuBa, M. Barr, del FOMC, y R. Bostic, de la Fed de Atlanta, intervienen el 22 de marzo.

Bancos centrales: Próximas reuniones para definir la política monetaria

- El RBA y el BoJ se reunirán el 19 de marzo.

- El PBoC, el BI y la Fed celebrarán sus reuniones el 20 de marzo.

- El BoE y el Norges Bank se reunirán el 21 de marzo.

- El petróleo crudo se mantiene en máximos para cerrar la semana.

- El WTI se mantiene por encima de 80$ por barril.

- Los operadores depositan sus esperanzas en las restricciones de la oferta.

El viernes, el petróleo crudo estadounidense WTI (West Texas Intermediate) se mantuvo por encima de 80$ por barril, ya que los mercados de energía continuaron valorando las expectativas de una brecha cada vez mayor entre la producción mundial de petróleo crudo y un aumento previsto en la demanda mundial de petróleo crudo durante el resto de 2024 y en 2025.

La Agencia Internacional de la Energía (EIA) ajustó recientemente sus previsiones, anunciando un déficit mundial de petróleo crudo en el supuesto de que la Organización de Países Exportadores de Petróleo (OPEP) mantenga sus actuales límites voluntarios de producción. La OPEP se reunirá el 1 de junio para debatir los niveles de producción para el segundo semestre de 2024, y los inversores prevén que el cártel del petróleo crudo siga ajustando al máximo sus cuotas, mientras Arabia Saudí presiona para mantener los precios del barril.

El descenso de las reservas de petróleo crudo en EE.UU. provocó una tendencia alcista en los mercados energéticos esta semana, después de que el Instituto Americano del Petróleo (API) y la Administración de Información Energética (EIA) publicaran reducciones de las reservas de petróleo crudo mayores de lo esperado, tras el aumento de la demanda en las refinerías estadounidenses.

La reducción de las reservas de petróleo crudo en EE.UU. provoca una oferta de riesgo

El martes, el API informó de que las existencias semanales de petróleo crudo de la semana que finalizó el 8 de marzo disminuyeron en 5.5 millones de barriles, muy por debajo del aumento previsto de 400.000 barriles, lo que anula la acumulación de la semana anterior de 4.423.000 barriles. El cambio de existencias de petróleo crudo de la EIA para el mismo período mostró un descenso de 1.536 millones de barriles, por debajo del aumento previsto de 1.338 millones de barriles y anulando el aumento de 1.367 millones de barriles de la semana anterior.

Perspectivas técnicas del WTI

El WTI está cotizando en la parte alta de una zona de oferta cercana a los 80$, tras superar la media móvil simple (SMA) de 200 horas justo por encima de los 78.00$ a principios de esta semana, y la SMA de 200 horas se está volviendo alcista, superando 78.50$.

Una zona de demanda a corto plazo se encuentra cerca de la zona de 77.00$, y el petróleo crudo se mantiene estable después de tocar un máximo de varios meses esta semana.

Gráfico horario del WTI

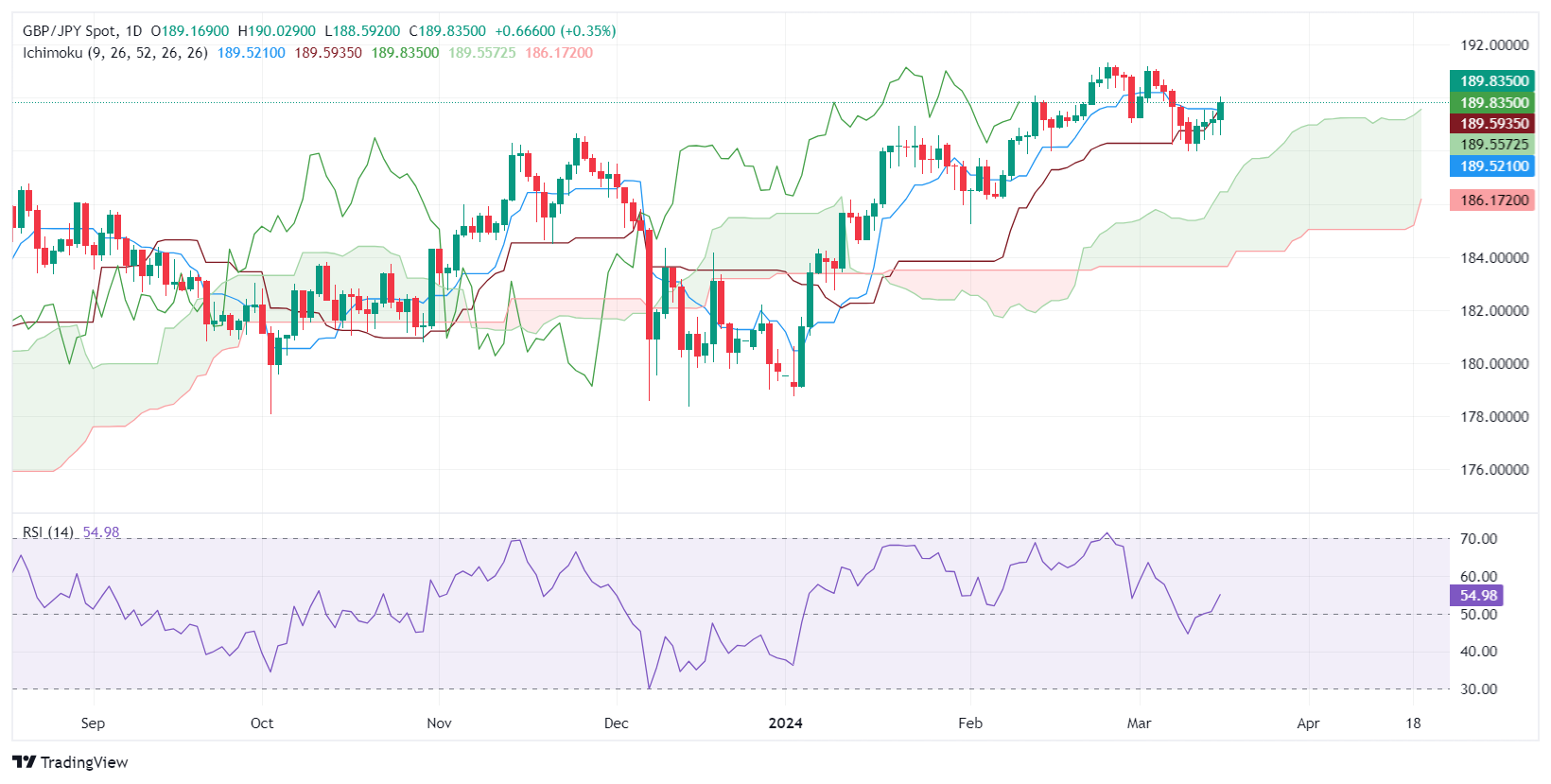

- El GBP/JPY sube impulsado por la incertidumbre sobre la postura del BoJ respecto a los tipos de interés, lo que supone una ganancia semanal.

- La recuperación desde cerca de la DMA de 50 días sugiere un impulso alcista, con la vista puesta en la marca de resistencia de 190,00.

- Una caída por debajo del Kijun Sen podría indicar una fase de corrección, con un soporte significativo en el mínimo del 11 de marzo.

La Libra esterlina amplió sus ganancias frente al yen japonés y se dispone a terminar la semana con ganancias, ya que el par GBP/JPY cotiza a 189.72, con ganancias del 0.34%. Los mensajes contradictorios emitidos por los funcionarios del Banco de Japón durante la semana llevaron a los inversores a vender yenes, mientras crecían las especulaciones de que el BoJ no subiría los tipos.

Análisis del precio del GBP/JPY: Perspectivas técnicas

El par se ha recuperado después de caer cerca de la media móvil de 50 días (DMA) en 187.84, poniendo fin a la caída del GBP/JPY en medio de la finalización de los tipos de interés negativos por parte del BoJ. Una vez que éstos se disiparon, surgió un patrón de vela "harami alcista" que impulsó al alza los precios al contado. En el momento de escribir estas líneas, el siguiente nivel de resistencia sería 190.00. Una ruptura de este último expondría el máximo del 4 de marzo en 191.18, seguido del máximo del año hasta la fecha en 191.32.

Para un escenario bajista, los vendedores deben arrastrar el precio por debajo del Kijun Sen, antes del Senkou Span A en 189.64. Aunque esto sugiere que el par está en una corrección en curso, una caída por debajo del mínimo del 11 de marzo en 187.96 podría abrir la puerta a un retroceso más profundo.

GBP/JPY Acción del precio - Gráfico diario

- El Peso mexicano experimenta una ligera subida, ya que los datos de inflación de EE.UU. moderan las expectativas de relajación de la Fed.

- La producción industrial de México muestra resistencia, lo que refuerza las opiniones sobre posibles ajustes de tipos de Banxico.

- El subgobernador Omar Mejía insinúa próximos recortes de tipos, centrándose en el mantenimiento de una política monetaria restrictiva.

- La recuperación de la producción industrial estadounidense y los cambios en el sentimiento de los consumidores apenas mueven el par USD/MXN.

El Peso mexicano (MXN) inicia la sesión del viernes registrando minúsculas pérdidas frente al Dólar estadounidense (USD), luego de que las cifras de inflación en Estados Unidos moderaran las esperanzas de un recorte de tasas por parte de la Reserva Federal (Fed). En el momento de escribir estas líneas, el par USD/MXN opera en 16.71, subiendo un 0.11% en el día.

En la agenda económica semanal de México se publicaron los datos de producción industrial, que mostraron una ligera mejora a pesar de tener que hacer frente a los elevados tipos de interés del 11,25% fijados por el Banco de México (Banxico). Hace dos días, el subgobernador de Banxico, Omar Mejía, comentó que es posible un recorte de tasas, agregando que no es prematuro y que a pesar de bajar las tasas de interés, no significa que la política monetaria no sea restrictiva. La próxima reunión del Banco Central mexicano será el 21 de marzo, y los participantes en el mercado prevén un recorte de tipos de 25 puntos básicos.

Al otro lado de la frontera, la agenda económica estadounidense está algo más apretada. La Fed informó de la recuperación de la producción industrial, tras dos meses consecutivos de descensos. La Universidad de Michigan anunció recientemente que el sentimiento de los consumidores se deterioró ligeramente con respecto a las cifras del mes pasado y al consenso.

Resumen diario de los movimientos en los mercados: El Peso mexicano contraataca a la espera de las decisiones de Banxico y la Fed

- Mejía, de Banxico, comentó que tienen un largo camino por recorrer en la senda desinflacionaria, aunque reconoció la rigidez de la inflación de servicios. Destaca que el balance de riesgos para la inflación es menos adverso.

- La agenda económica de México para la próxima semana contará con los datos de demanda agregada, gasto privado, ventas minoristas, actividad económica e inflación de la primera quincena de marzo. Además de todos estos datos, lo más destacado será la decisión de política de tipos de interés de Banxico.

- Se actualizaron las proyecciones de la encuesta de analistas privados de Banxico para febrero. Esperan una inflación del 4.10%, un IPC subyacente del 4.06% y un crecimiento de la economía del 2.40%, sin cambios respecto a enero. En cuanto a la política monetaria, prevén que Banxico baje los tipos al 9.50% y que el tipo de cambio USD/MXN se sitúe en 18.31, frente a 18.50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025. La desaceleración se achaca a los elevados tipos de interés, en el 11.25%, lo que provocó el cambio de postura de tres de los cinco gobernadores de Banxico, que apuntan a un primer recorte de tipos en la reunión del 21 de marzo.

- Un sondeo de Reuters considera que el peso mexicano se depreciará un 7%, hasta 18.24 en 12 meses, desde los 16,96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se ralentizará en febrero, lo que corrobora las apuestas a que Banxico podría recortar los tipos ya en la reunión del 21 de marzo.

- La producción industrial estadounidense se situó en el 0,1% intermensual, frente a la contracción del -0.5% registrada en enero, y superó el consenso.

- El sentimiento del consumidor de la Universidad de Michigan en su lectura preliminar fue de 76.5, por debajo de las estimaciones y de la lectura anterior de 76.9. Los estadounidenses esperan que la inflación se mantenga en el 3% en los 12 meses a partir de marzo y en el 2.9% en cinco años.

- Los datos del jueves se sumaron a la publicación del último informe sobre el Índice de Precios al Consumo (IPC) en Estados Unidos, lo que consolida los argumentos de la Reserva Federal a favor de la paciencia a la hora de recortar los tipos de interés. A menos que los datos demuestren que el proceso desinflacionista tiende de forma sostenida hacia el objetivo del 2%, se aferrarán al mantra de "más altos durante más tiempo". La próxima reunión de la Fed está prevista para los días 19 y 20 de marzo.

- Mientras tanto, 52 de 108 economistas esperan que la Fed recorte los tipos en 75 puntos básicos en 2024, y 26 que lo haga en 100 puntos básicos.

- La herramienta FedWatch de CME muestra que los operadores redujeron sus apuestas por un recorte de tipos de 25 puntos básicos en junio, desde el 72% de principios de semana hasta el 58%.

- La semana que viene, el calendario económico estadounidense incluirá datos de impacto medio y alto.

- 19 de marzo: Datos del sector inmobiliario, encabezados por los permisos de construcción y las viviendas iniciadas.

- 20 de marzo: Decisión de política monetaria del Comité Federal de Mercado Abierto (FOMC) y rueda de prensa del presidente de la Fed, Jerome Powell.

- 21 de marzo: Cuenta corriente, solicitudes iniciales de subsidio de desempleo, PMI de S&P Global y ventas de viviendas existentes.

- 22 de marzo: Discurso del presidente de la Fed de Atlanta, Raphael Bostic.

Análisis técnico: El Peso mexicano se mantiene firme con el USD/MXN al contado por debajo de 16.70

La tendencia bajista del USD/MXN se mantiene intacta, pero después de refrescar los mínimos del año hasta la fecha de 16.64, el par exótico parece estar sobrevendido. El índice de fuerza relativa (RSI) se situó por debajo del nivel de 30.00 y se mantiene plano, lo que podría abrir la puerta a nuevas caídas. En ese caso, el siguiente soporte sería el mínimo del año pasado de 16.62, que, una vez superado, podría exacerbar una caída para desafiar el mínimo de octubre de 2015 de 16.32, seguido del nivel psicológico de 16.00.

En el otro escenario, si los compradores elevan el tipo de cambio USD/MXN hacia el mínimo de enero de 16.78, eso podría allanar el camino para desafiar 17.00. Los niveles clave de resistencia se observan en la media móvil simple (SMA) de 50 días en 17.03, seguida de la SMA de 100 días en 17.17 y la SMA de 200 días en 17.21.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El Dólar se prepara para mantener una subida semanal del 0.7%.

- Los datos de sentimiento de la Universidad de Michigan fueron débiles.

- En el lado positivo, los datos de producción industrial fueron mejores de lo esperado.

- La atención se centrará ahora en la reunión del FOMC de la semana que viene.

El Índice del Dólar estadounidense (DXY) registra ligeras ganancias en el nivel de 103.40 el viernes, rebotando desde los mínimos de diciembre en medio del aumento de los rendimientos del Tesoro estadounidense. Esto se produce tras la publicación de los datos de inflación de esta semana. La fortaleza de los indicadores económicos y la cautela de la Reserva Federal (Fed), que se muestra contraria a una relajación precipitada, ofrecen posibilidades de recuperación del dólar. La semana que viene, todas las miradas estarán puestas en la actualización de las previsiones del Comité Federal de Mercado Abierto (FOMC), que podría dar tracción adicional al dólar.

A pesar de la persistencia de la inflación en EE.UU., los datos entrantes seguirán dictando el calendario del ciclo de relajación, previsto para junio. Los inversores pasan por alto los índices de inflación, ya que los datos mixtos del mercado laboral parecen haberlos eclipsado. El Dot Plot del FOMC de la próxima semana también podría recalibrar las expectativas del mercado.

Resumen diario de los movimientos del mercado: El Dólar cerrará la semana con ligeras ganancias tras unos datos de nivel medio

- La Universidad de Michigan publicó el índice de expectativas de los consumidores de marzo, que se situó en 74.6, por debajo del dato anterior de 75.2.

- El índice de sentimiento de los consumidores de marzo se situó en 76.5, ligeramente por debajo del 76.9 anterior.

- Las expectativas de inflación a 5 años se mantuvieron estables en el 2.9%.

- En el lado positivo, la producción industrial (intermensual) de febrero se situó en el 0.1%, lo que supuso una mejora con respecto al informe anterior del -0.5%.

- Los rendimientos del Tesoro estadounidense suben, con el rendimiento a 2 años en el 4.71%, el de 5 años en el 4.13% y el de 10 años en el 4.29%.

- El mercado no prevé recortes de tipos por parte de la Reserva Federal en la próxima semana, con la vista puesta en si la Fed puede garantizar un aterrizaje suave. Las previsiones de un recorte en mayo se sitúan en el 10%, mientras que la probabilidad de un recorte en junio ronda el 65%.

- El mercado se centrará en si los funcionarios siguen previendo tres recortes en 2024.

Análisis técnico del DXY: El DXY presenta un trasfondo bajista a pesar de las recientes ganancias alcistas

Los indicadores gráficos diarios revelan el predominio del impulso vendedor en el panorama técnico del DXY. El índice de fuerza relativa (RSI) presenta una pendiente positiva, aunque se mantiene en terreno negativo, lo que sugiere que los osos siguen llevando las riendas, pero con los compradores cobrando impulso. Por otro lado, los histogramas de la divergencia de convergencia de medias móviles (MACD) muestran barras rojas decrecientes, lo que pone de relieve la disminución de la presión vendedora.

Además de las implicaciones bajistas, el DXY cotiza por debajo de sus medias móviles simples (SMA) de 20, 100 y 200 días, lo que apunta a una fuerte tendencia bajista. Esta consolidación por debajo de las SMA puede sugerir una perspectiva bajista a corto plazo, contrarrestando cualquier intento alcista. Aunque los alcistas están ganando terreno gradualmente, el impulso vendedor predominante comunica una fuerte presión bajista. Hasta que el RSI suba a territorio alcista y las barras del MACD cambien a la zona verde, la perspectiva bajista permanecerá intacta.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Dólar canadiense se mantiene plano el viernes, con un impulso limitado.

- Las viviendas iniciadas en Canadá desde noviembre subieron.

- La próxima semana: La inflación del IPC canadiense, la llamada de tasa de la Fed de EE.UU..

El Dólar canadiense (CAD) subió el viernes, pero se mantuvo cerca del rango de apertura del día frente al Dólar estadounidense (USD), ya que los mercados se movieron antes del fin de semana. El índice de la Universidad de Michigan sobre el sentimiento de los consumidores estadounidenses bajó ligeramente a principios de la sesión americana, y la cifra más alta de viviendas iniciadas en Canadá desde noviembre pasó desapercibida para los inversores.

La semana que viene se publicará en Canadá el Índice de Precios al Consumo (IPC) de febrero, previsto para el martes, y el miércoles los mercados se centrarán en la última declaración de tipos de la Reserva Federal (Fed). La Fed también actualizará su proyección Dot Plot de expectativas de tipos de interés para los próximos uno a cinco años.

La semana que viene, el jueves se publicará el último Índice de Gerentes de Compras (PMI) manufacturero de EE.UU., seguido por las ventas minoristas canadienses y el componente PMI de servicios de EE.UU. el viernes. Según las primeras previsiones, el PMI manufacturero estadounidense se situará ligeramente por debajo de la media, y las ventas minoristas canadienses se contraerán.

Resumen diario de los movimientos del mercado: Los datos mueven poco los gráficos, los inversores se preparan para esperar a la Fed

- Los inicios de construcción de viviendas en Canadá ajustados estacionalmente para el año que finaliza en febrero subieron a 253.500, superando fácilmente la previsión de 230.000 y 223.200 del periodo anterior (revisado a la baja desde 223.6,000).

- Las ventas al por mayor canadienses en enero también se recuperaron hasta un escaso 0.1%, rebotando desde la previsión del -0,6%. Las ventas al por mayor del mes anterior se revisaron del 0.3% al -0.3%. Es poco probable que los resultados casi planos de este indicador propenso a las revisiones generen mucha confianza entre los inversores.

- El índice de sentimiento de los consumidores estadounidenses de la Universidad de Michigan bajó ligeramente en marzo hasta 76.5, frente al 76.9 previsto por el mercado.

- En marzo, las expectativas de inflación del consumo a 5 años se mantuvieron estables en el 2.,9%, ya que los consumidores estadounidenses siguen mostrándose escépticos ante la posibilidad de que la Fed logre situar la inflación por debajo del 2%.

- La producción industrial intermensual de EE.UU. se recuperó un escaso 0.1% en febrero, desairando las previsiones del mercado del 0,0%, aunque sólo ligeramente. La producción industrial del mes anterior se revisó a la baja hasta el -0.5% desde el -0.1% inicial.

- Se espera que el IPC canadiense para el año finalizado en febrero aumente hasta el 3.1% desde el 2.,9% anterior. El Índice de Precios al Consumo (IPC) subyacente del Banco de Canadá (BoC) se situó por última vez en el 2.4%.

- También se prevé una contracción de las ventas minoristas canadienses, y los mercados esperan una cifra del -0.4% frente al 0.9% anterior.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas para el día de hoy. El dólar canadiense se apreció con respecto al dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.05% | 0.12% | 0.00% | 0.24% | 0.49% | 0.60% | -0.06% | |

| EUR | 0.04% | 0.15% | 0.03% | 0.27% | 0.52% | 0.63% | -0.03% | |

| GBP | -0.09% | -0.14% | -0.12% | 0.14% | 0.40% | 0.51% | -0.15% | |

| CAD | 0.01% | -0.05% | 0.11% | 0.24% | 0.48% | 0.60% | -0.06% | |

| AUD | -0.24% | -0.28% | -0.11% | -0.23% | 0.24% | 0.37% | -0.30% | |

| JPY | -0.50% | -0.53% | -0.35% | -0.48% | -0.27% | 0.09% | -0.52% | |

| NZD | -0.60% | -0.65% | -0.51% | -0.60% | -0.37% | -0.13% | -0.66% | |

| CHF | 0.04% | -0.01% | 0.15% | 0.04% | 0.27% | 0.53% | 0.64% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: Viernes plano, el Dólar canadiense lucha por recortar pérdidas frente al Dólar

El Dólar canadiense (CAD) cotizó entre mixto y plano el viernes, manteniéndose cerca del rango de apertura del día frente al Dólar estadounidense, el Euro (EUR) y el franco suizo (CHF). Contra la Libra esterlina (GBP), el CAD avanzó alrededor de una décima y contra el Yen japonés (JPY) subió aproximadamente medio punto porcentual.

En el intradía, el par USD/CAD se encuentra atascado en la zona alta de 1.3500, con el máximo del día cerca de 1.3550 y los vendedores no consiguen hacer retroceder al par por debajo de 1.3510. Una zona de oferta a corto plazo está poniendo precio a un posible suelo de retroceso cerca de 1.3460, y las ofertas intradía están luchando por perforar un nivel de soporte convertido en resistencia cerca de 1.3550.

Gráfico horario del USD/CAD

Preguntas frecuentes sobre el dólar canadiense

Los factores clave que determinan la cotización del dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el mayor producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), siendo el risk-on positivo para el CAD. La salud de la economía estadounidense, su principal socio comercial, también es un factor clave que influye en el dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente más altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del dólar canadiense. El petróleo es la principal exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también es un apoyo para el CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el dólar canadiense.

La publicación de datos macroeconómicos mide la salud de la economía y puede influir en el dólar canadiense. Indicadores como el PIB, los PMI manufacturero y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es buena para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El GBP/USD cae a medida que los datos de inflación y las ventas minoristas en EE.UU. refuerzan una perspectiva menos moderada de la Fed.

- La producción industrial en EE.UU. muestra signos de recuperación, lo que contribuye a la resistencia del Dólar.

- El informe sobre el mercado laboral británico influye en las especulaciones sobre un recorte de tipos del BoE, con la atención puesta en la política monetaria de junio.

- Los mercados se preparan para las reuniones de la Fed y el BoE de la semana que viene, en las que los datos de inflación afectarán al GBP/USD.

La Libra esterlina terminará la semana con pérdidas, aunque prolonga su tendencia bajista durante dos días consecutivos tras perforar la zona de 1.2800. El par GBP/USD opera en 1.2731, registrando pérdidas del 0.16%.

GBP/USD retrocede por debajo de 1.2800, dejando al descubierto niveles de soporte críticos tras el repunte de la inflación en EE.UU

El Dólar mantiene su tendencia alcista, mientras que los operadores recortan sus apuestas a una Reserva Federal moderada. El Departamento de Trabajo de EE.UU. dio a conocer los datos de inflación al consumo y a la producción de febrero, con cifras que sugieren que los precios siguen siendo elevados, incapaces de romper por debajo del umbral del 3%. Mientras tanto, el sólido informe de ventas minoristas no superó las estimaciones, pero mostró una mejora en comparación con la lectura del mes anterior.

Hoy, la agenda económica estadounidense mostró que la producción industrial repuntó en febrero, poniendo fin a dos meses consecutivos de deterioro. La producción manufacturera se situó en el 0.1% intermensual, frente a la contracción del -0.5% de enero, y superó el consenso, según los datos revelados por la Fed. Recientemente, el sentimiento de los consumidores de la Universidad de Michigan en su lectura preliminar fue de 76.5, por debajo de las estimaciones y de la lectura anterior de 76.9. Los estadounidenses esperan que la inflación se mantenga en el 3% en los 12 meses a partir de marzo y en el 2.9% en cinco años.

Por otro lado, un informe sobre el mercado laboral poco favorable debilitó el Cable. El aumento de la tasa de desempleo y la caída de las ganancias medias sin primas, medida de la inflación salarial, bajaron del 6.2% al 6.1%. Los datos provocaron un aumento de las apuestas en los mercados a una bajada de tipos del Banco de Inglaterra (BoE) en junio.

Mientras tanto, los operadores se preparan para las decisiones de política monetaria de la Fed y el BoE de la próxima semana. El consenso espera que ambas instituciones mantengan los tipos sin cambios, aunque cualquier indicio moderado podría desencadenar una reacción de los mercados financieros. Los operadores también estarán atentos a la publicación de las cifras de inflación en el Reino Unido

Análisis del precio del GBP/USD: Perspectiva técnica

Los compradores de GBP/USD no lograron aferrarse a las ganancias por encima de 1.2800, exacerbando una caída por debajo del último máximo del ciclo en 1.2827, exacerbando un retroceso por debajo de las asas de 1.2800. Dicho esto, se expusieron niveles de soporte clave, como la media móvil de 50 días (DMA) en 1.2685, seguida del siguiente mínimo del ciclo observado en el mínimo del 1 de marzo en 1.2599. Una vez superados estos niveles, la confluencia de las DMA de 100 y 200 en torno a 1.2589/1.2601 sería lo siguiente.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

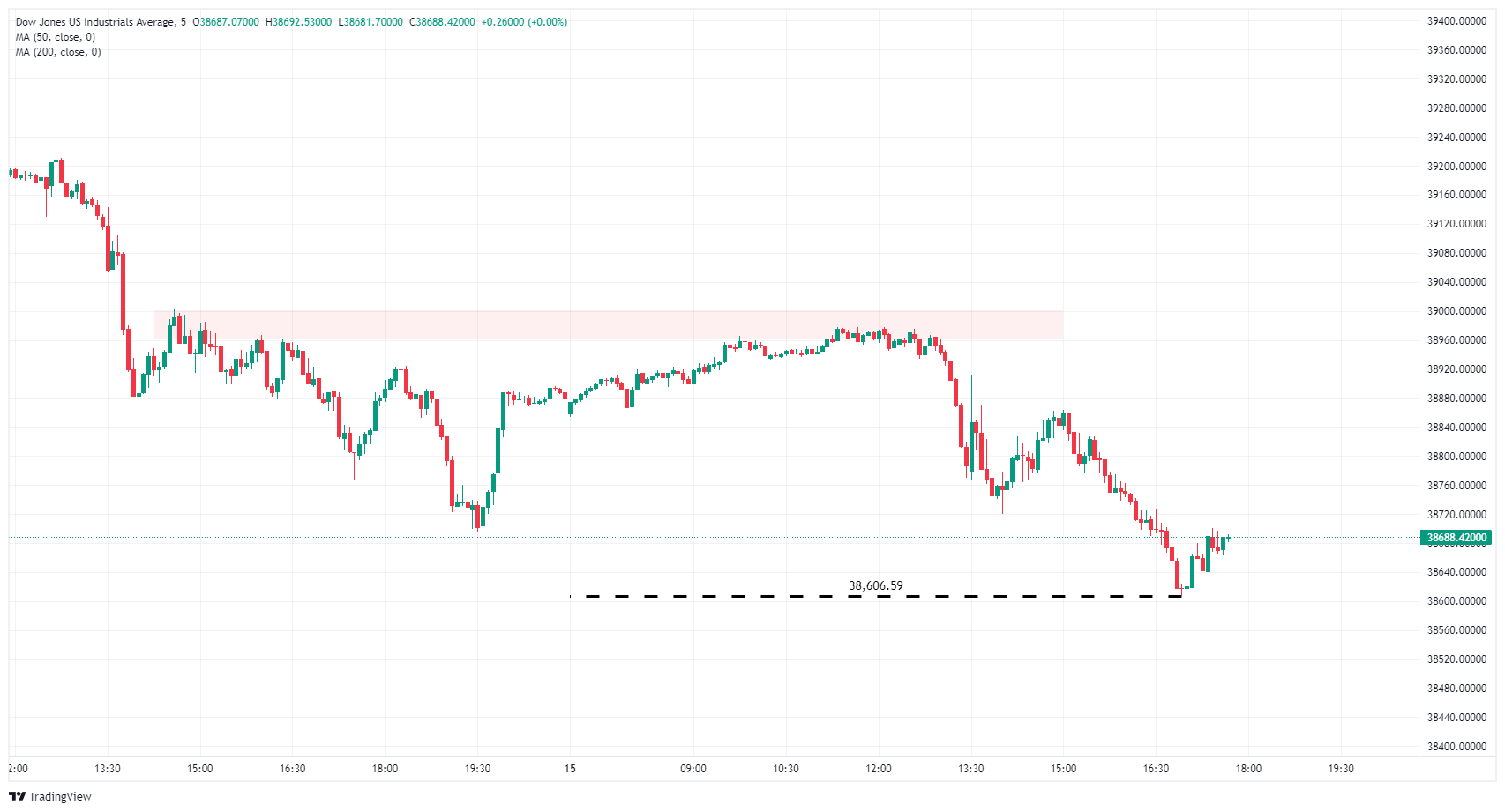

- El Dow Jones sigue a otros índices a la baja el viernes.

- El índice de sentimiento de los consumidores de la UM bajó.

- Las apuestas a un recorte de tipos en junio han bajado hasta el 60%.

El Promedio Industrial Dow Jones (DJIA) retrocede algo más de medio punto porcentual mientras los mercados se acercan al cierre del viernes, con las acciones estadounidenses a la baja. Un prolongado retroceso en los sectores tecnológico y de telecomunicaciones está arrastrando a los promedios, con ganancias limitadas para mantener el equilibrio del Dow Jones mientras los mercados se preparan para el fin de semana.

Según la herramienta FedWatch de CME, los futuros de los tipos de interés prevén casi un 41% de probabilidades de que la Reserva Federal (Fed) no mueva los tipos en su reunión de junio. En los mercados monetarios, la probabilidad de que la Fed no baje los tipos en sus declaraciones de marzo y mayo es superior al 90%. La próxima decisión de la Fed sobre los tipos de interés y la actualización de su resumen interno de previsiones de tipos de interés se publicarán el miércoles de la semana que viene a las 18.00 GMT.

El sector tecnológico encadena cuatro días de retrocesos tras alcanzar su punto álgido el lunes y ceder un 1.4% adicional el viernes. Un descenso del 1.2% en el sector de servicios de comunicaciones sigue de cerca el retroceso del sector tecnológico

Los sectores de materiales e industrial se mantienen en verde este viernes, pero no contribuyen a contrarrestar las pérdidas de los principales valores, ya que apenas ganan un 0.22% y un 0.11%, respectivamente.

Noticias del Dow Jones

La mayoría de las acciones que cotizan en el Promedio Industrial Dow Jones (DJIA) cotizaron en rojo el viernes, con Microsoft Corp. (MSFT) y Salesforce Inc. (CRM) a la cabeza de los perdedores, ambos cediendo alrededor de un 2.5%. Amazon Inc. (AMZN) le siguió de cerca, con una caída de alrededor del 2.3% en el día.

Boeing Co. (BA) experimenta un breve respiro tras las fuertes ventas recientes y rebota un 1.3% el viernes, mientras que 3M Co. (MMM) sube alrededor de un 1%. De los 30 valores que cotizan en el Dow Jones, más de dos tercios se mueven a la baja, mientras los mercados se preparan para la salida del fin de semana.

El Promedio Industrial Dow Jones sigue a la baja a sus índices homólogos el viernes, pero se ahoga más despacio que los demás, con una caída de alrededor del 0.6% en el día, mientras que el Nasdaq Composite cede un punto porcentual completo y el S&P 500 se desliza un 0.7%.

Perspectivas técnicas del Dow Jones de Industriales

El Dow Jones de Industriales (DJIA) retrocedió tras enfrentarse a un rechazo intradía de una zona de oferta cercana al nivel principal de 39.000,00, marcando en el fondo del día los 38.606,59 puntos. El índice sigue cotizando por encima del mínimo temprano de la semana establecido el lunes cerca de 38.470,00, pero sigue bajando un 1,4% desde los máximos de la semana cerca de 39.225,00.

El Dow Jones sigue cotizando cerca de los máximos históricos establecidos en febrero en 39.281,86, y el índice sigue subiendo más de un 19% desde los mínimos de octubre cerca de 32.475,00.

Dow Jones Industrial Average, gráfico de 5 minutos

<

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El par encontró una fuerte resistencia en la SMA de 20 días, que en caso de superarla, confirmará un sesgo alcista.

- En el gráfico diario, el RSI supera los 50 puntos.

- El RSI horario se sitúa en zona de sobrecompra, posible señal de agotamiento comprador a corto plazo.

En la sesión del viernes, el par EUR/JPY cotiza con ganancias en 162.27, marcando una suba del 0.54% intentando conquistar la media móvil simple (SMA) de 20 días. Los toros parecen mantener un fuerte control, ya que el impulso comprador parece intensificarse. Sin embargo, los vendedores podrían entrar en acción ya que los indicadores muestran señales de sobrecompra en el gráfico horario.

En el gráfico diario del par EUR/JPY, el índice de fuerza relativa (RSI) se ha movido en territorio positivo, lo que sugiere un mayor impulso alcista. Mientras tanto, el histograma de divergencia de convergencia de medias móviles (MACD) imprime barras rojas cada vez más cortas, lo que favorece un mayor impulso alcista.

EUR/JPY gráfico diario

En el gráfico horario, el RSI se encuentra en zona de sobrecompra. A pesar de una fuerte tendencia alcista, esto indica un posible agotamiento de los compradores. Asimismo, la disminución de las barras verdes del MACD podría estar indicando un cambio en la tendencia, favoreciendo a los vendedores en el corto plazo.

EUR/JPY gráfico horario

Dado que el par se mantiene por encima de las SMA de 100 y 200 días, pero por debajo de la SMA de 20 días, da señales contradictorias con respecto al control más amplio del mercado. Por lo tanto, una interacción de los gráficos diarios y horarios sugiere una batalla cuesta arriba con los toros manteniendo el control en un contexto más amplio, aunque se enfrentan a posibles presiones a corto plazo.

El Dólar estadounidense (USD) se ha quedado sin impulso debido a unos datos económicos más dispares. Los economistas de Société Générale analizan las perspectivas del mercado de divisas.

La Libra esterlina es claramente vulnerable

Es probable que el par USD/JPY caiga a medida que el BoJ abandone los tipos negativos y el control de la curva de rendimiento. Un movimiento simbólico sigue siendo importante si sugiere que al final se verán tipos más altos. El yen está demasiado barato.

Puede que el EUR/USD esté estancado, pero el GBP/USD podría caer si el Reino Unido sigue estancado y el Banco de Inglaterra finalmente recorta los tipos.

La reciente subida del precio del Oro no puede explicarse adecuadamente en términos fundamentales, por lo que es probable que se produzca una corrección de los precios a corto plazo, afirman los estrategas de Commerzbank.

¿Continuará el repunte del XAU/USD?

A falta de una explicación convincente del repunte del Oro, somos escépticos en cuanto a que el metal precioso pueda mantener sus ganancias a corto plazo.

En particular, si las expectativas de recorte de los tipos de interés en EE.UU. sufren un nuevo revés, como ocurrió el martes tras otra fuerte lectura de la inflación en EE.UU., muchos inversores podrían verse tentados a tomar beneficios y la reciente corrección moderada a la baja podría continuar.

Sin embargo, es poco probable que los precios vuelvan a caer a los niveles de finales de febrero, ya que se espera que la Fed recorte los tipos de interés a partir de junio, lo que debería servir de soporte al Oro. Sin embargo, es probable que el potencial alcista sea limitado a medio y largo plazo. Esto se debe a que es poco probable que se produzca un ciclo pronunciado de recortes de los tipos de interés en EE.UU., dados los riesgos persistentes de inflación.

Por lo tanto, "sólo" elevamos nuestra previsión del precio del Oro para finales de este año y finales del próximo, de 2.100$ a 2.200$.

La subida de tipos del BoJ podría ayudar al Yen japonés (JPY) en cierta medida, pero para un JPY mucho más fuerte la Fed necesita recortar los tipos notablemente, afirman los economistas de Nordea.

El BoJ está a punto de subir los tipos tras el elevado crecimiento de los salarios

Aunque el dólar marca la pauta para la mayoría de las divisas, el yen podría por fin experimentar un ligero alivio ahora que el BoJ se encuentra al principio de su ciclo de subidas.

Creemos que el BoJ señalará el próximo martes que es probable que suba los tipos en la reunión de abril tras el anuncio de un crecimiento salarial superior al 5% para el mayor sindicato de trabajadores. Con el mayor crecimiento salarial en tres décadas y una inflación superior al 2%, la era de los tipos de interés negativos en Japón está a punto de llegar a su fin. Sin embargo, no esperamos un ciclo de subidas masivas de tipos por parte del BoJ.

El BoJ dará pasos de bebé al subir los tipos para asegurarse de que la dinámica de la inflación se sitúa en torno al 2%. Por lo tanto, no se producirá un fortalecimiento importante del yen mientras la Fed y el BCE mantengan los tipos sin cambios.

El par EUR/USD ha experimentado cierto movimiento en los dos primeros meses del año, pero se mantiene en un rango relativo entre los niveles de 1.0750 y 1.1000. Los economistas del Banco Nacional de Canadá analizan las perspectivas del par.

Se espera cierta volatilidad para el euro en los próximos trimestres

Esperamos cierta volatilidad para el Euro en los próximos trimestres, especialmente a medida que se aclare la trayectoria de las políticas de la Reserva Federal y del Banco Central Europeo.

No obstante, prevemos una depreciación de la moneda común hacia finales de año.

La subida del Oro no se ha visto frenada por el alejamiento de las expectativas en torno al calendario de recortes de tipos de la Reserva Federal. Los economistas del banco ANZ analizan las perspectivas del metal amarillo.

El contexto macroeconómico y geopolítico sigue siendo favorable

El calendario y el ritmo de los recortes de tipos de la Reserva Federal son un motor a largo plazo para el Oro. Actualmente, el FOMC necesita más confianza en que la inflación está volviendo al 2% antes de considerar recortes. Creemos que los recortes comenzarán a partir de julio de este año. Los mercados prevén recortes a partir del segundo semestre de 2024. Dicho esto, el retroceso de las expectativas del mercado de marzo a junio puede limitar la subida de los precios.

Un cambio en el partido gobernante en EE.UU. plantearía riesgos en torno al futuro de las políticas. En medio de estas tensiones económicas y geopolíticas, los mercados de renta variable están alcanzando máximos históricos. Esto podría hacer que los inversores desconfíen más del riesgo a la baja que del potencial alcista. Se espera que la volatilidad aumente a medida que nos acerquemos a las elecciones estadounidenses. Un escenario de aversión al riesgo en los mercados de renta variable dará soporte a los precios del Oro.

- El Dólar estadounidens obtiene ganancias para esta semana tras unas cifras del IPC y el IPP estadounidenses mejores de lo esperado.

- Los operadores adelantan el primer recorte de tipos de la Fed a septiembre.

- El Índice del Dólar cotiza en un nivel crucial que podría desbloquear los 104.00.

El Dólar estadounidense (USD) cotiza en verde el viernes, después de que los mercados se vieran sacudidos el jueves tras una serie de datos económicos estadounidenses que sugerían que las presiones inflacionistas están lejos de haber terminado. En los mercados se produjo un ataque de pánico de manual, con ventas de activos de riesgo como la renta variable y el Bitcoin, subidas de los rendimientos por la venta de bonos y el fortalecimiento del Dólar estadounidense frente a todo. El sorprendente repunte de las cifras del Índice de Precios de Producción (IPP) asustó a los inversores, que se apresuraron a revalorizar el primer recorte de los tipos de interés por parte de la Reserva Federal (Fed), alejándolo de junio y acercándolo a septiembre.

En la agenda económica del viernes se publicarán algunos datos de menor relevancia. Aun así, muchos inversores se prepararán para cuadrar sus posiciones de cara a la decisión de tipos de la Reserva Federal estadounidense de la semana que viene y al evento de riesgo del Banco de Japón, que podría optar por subir los tipos de interés por primera vez en décadas. Para este viernes, los datos de precios de importación y exportación y los datos preliminares de la Universidad de Michigan sobre el sentimiento de los consumidores y las expectativas de inflación para marzo no depararon sorpresas lo suficientemente grandes como para mover la aguja para esta semana.

Resumen diario de los movimientos del mercado: Presión para la próxima semana

- Índice de precio a la exportación e importación de Febrero:

- El índice mensual de precios de importación bajó del 0.8% al 0.3%, mientras que el índice anual de importaciones cayó un 0.8% en enero.

- El índice mensual de precios a la exportación bajó del 0.0% al 0.8%. El índice anual de exportaciones cayó un 1.8% en enero.

- El Índice Empire State manufacturero de Nueva York para marzo cayó en picado, pasando de -2.4 a -20.9.

- A las 13:15 GMT se publicaron los datos de producción industrial y de utilización de la capacidad de producción de febrero. La producción se mantuvo prácticamente estable, del -0.5% al 0.1%. La utilización de la capacidad se mantuvo sin cambios en el 78.3%.

- El último dato de este viernes, el de la Universidad de Michigan, se publicó a las 14:00 GMT:

- El sentimiento de los consumidores en marzo bajó ligeramente de 76.9 a 76.5

- Las expectativas de inflación se situaron en el 2,9% en febrero, sin cambios.

- Las acciones cotizan con cautela en verde tras el baño de sangre de los mercados de valores europeos y estadounidenses. Los índices europeos cotizan ligeramente al alza, mientras que los futuros estadounidenses se mantienen planos antes de la apertura del mercado.

- Según la herramienta FedWatch de CME Group, las expectativas de una pausa de la Fed en la reunión del 20 de marzo se sitúan en el 99%, mientras que las probabilidades de un recorte de tipos se sitúan en el 1%. Las probabilidades de un recorte de tipos en junio se sitúan en torno al 60%, por debajo del 70% de hace una semana.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.32%, el nivel más alto de la semana.

Análisis técnico del Índice del Dólar estadounidense: Los precios ya han subido

El Índice del Dólar estadounidense (DXY) -no Elvis Presley, por supuesto- volvió a la palestra el jueves después de que los mercados se sacudieran con el dólar como único ganador. Aunque las cifras del IPP pueden haber suscitado cierta inquietud sobre el calendario de junio, se trata de nuevo de una mera revalorización, al trasladar la probabilidad de ese recorte inicial de tipos de junio a septiembre. Es la misma historia que hemos visto en lo que va de año, lo que significa que la probabilidad de que el DXY retroceda hasta 103.00 es sustancialmente mayor que la de que repunte hasta 104.00.

Al alza, la media móvil simple (SMA) de 55 días en 103.42 se enfrenta a cierta presión. No muy por encima, una doble barrera está lista para golpear con la SMA de 100 días cerca de 103.68 y la SMA de 200 días cerca de 103.70. Dependiendo del catalizador que impulse al alza al DXY, 104.96 sigue siendo el nivel clave al alza.

Como se menciona en el párrafo inicial sobre el análisis técnico, el movimiento del jueves ya cubre ese retroceso de un recorte de tipos hasta septiembre, y un movimiento más allá hasta diciembre parece muy improbable. Por tanto, parece inevitable que se produzcan más caídas una vez que los mercados avancen de nuevo hacia la probabilidad de junio, con 103.00 y 102.00 como próximos puntos de referencia. Una vez allí, el camino está abierto para otro tramo a la baja hasta 100.61, el mínimo de 2023.

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El EUR/USD ha caído hasta cerca de 1.0800, cerca de un nivel crítico para la tendencia a corto plazo.

- Una mayor debilidad podría inclinar las perspectivas a corto plazo a favor de los osos.

- El Empire State manufacturero, el sentimiento de la Universidad de Michigan, la producción industrial estadounidense y los comentarios de Nagel del BCE completan la semana.

El EUR/USD cotiza en la zona de 1.0800 en el último día de la semana, tras dar un paso atrás desde su rango anterior en la zona de 1.0900. El catalizador parecen haber sido los datos macroeconómicos estadounidenses del jueves, que mermaron el optimismo sobre la posibilidad de que la Reserva Federal (Fed) aplique recortes anticipados de los tipos de interés.

Los datos del jueves mostraron que el Índice de Precios de Producción (IPP) de EE.UU. subió inesperadamente un 1.6% interanual en febrero, tras un incremento del 1.0% revisado al alza en enero, superando fácilmente las estimaciones de consenso del 1.1%.

Junto con unas solicitudes iniciales de subsidio de desempleo inferiores a las previstas y un aumento -aunque no tanto como se preveía- de las ventas minoristas hasta el 0,6% desde el 1,1% negativo revisado a la baja anterior, los datos sugirieron que la economía estadounidense sigue siendo más dinámica de lo esperado.

Esto significa probablemente que la Fed tendrá que mantener los tipos de interés más altos durante más tiempo. Esto es negativo para el EUR/USD, pero positivo para el dólar estadounidense (USD), ya que unos tipos de interés más altos atraen mayores entradas de capital extranjero.

El jueves, una larga lista de responsables políticos del Banco Central Europeo (BCE) dieron declaraciones y algunos de ellos compartieron sus opiniones sobre cuándo debería el BCE empezar a recortar los tipos de interés.

La línea oficial, ofrecida por Christine Lagarde en la conferencia de prensa posterior a la reunión del BCE de marzo, era que el Consejo de Gobierno revisaría los tipos de interés en junio.

Sin embargo, tras la reunión, el Gobernador del Banco de Francia, François Villeroy de Galhau, agitó los mercados al insinuar que podría producirse un recorte de los tipos de interés ya en abril.

Sus comentarios sugirieron que en el BCE podrían estar formándose dos bandos, a favor de un recorte de tipos en primavera o en verano.

El miércoles, el Gobernador del Banco de Austria y el miembro del Consejo de Gobierno del BCE Robert Holzmann se unieron al bando de junio.

A primera hora del jueves, Yannis Stournaras, miembro del Consejo de Gobierno del BCE, pareció respaldar la idea de un recorte de tipos en primavera, añadiendo que no se creía el argumento de que el BCE no podía recortar los tipos antes que la Fed, y que cuatro recortes de tipos en 2024 parecían razonables.

También el jueves, Klaas Knot, miembro del Consejo de Gobierno del BCE, dijo que creía que el BCE empezaría a recortar los tipos de interés en junio.

El vicepresidente del BCE, Luis de Guindos, dijo el jueves en Barcelona que "el BCE debería tener suficiente información en junio para empezar a tomar decisiones sobre política monetaria", según Bloomberg News.

En el horizonte

El viernes no se publicarán datos económicos de relevancia que puedan afectar al par EUR/USD, pero el índice manufacturero Empire State, la producción industrial de febrero en Estados Unidos y el índice preliminar del sentimiento de los consumidores de Michigan podrían ofrecer oportunidades a corto plazo.

En cuanto al euro, el presidente del Bundesbank, Joachim Nagel, dará una rueda de prensa para presentar el proyecto de investigación "Del Reichsbank al Bundesbank" en Fráncfort, Alemania. Es posible que comente la política del BCE en el acto. Más tarde también hablará el economista jefe del BCE y miembro del consejo de administración, Philip Lane.

Análisis técnico: El EUR/USD alcanza el nivel crítico de determinación de tendencia

El EUR/USD sigue corrigiendo a la baja, cayendo hasta 1.0800, tras alcanzar un máximo de 1.0981 el 8 de marzo.

Tras la venta masiva del jueves, la corrección es ahora tan profunda que pone en duda la sostenibilidad de la tendencia alcista a corto plazo dominante hasta ahora.

Euro frente al dólar estadounidense: gráfico de 4 horas

Los osos han empujado el precio a la baja hasta unos pocos pips por encima del nivel fundamental de 1.0867 del anterior mínimo de oscilación clave, destacado como el nivel de ruptura de la tendencia. Si los osos empujaran el precio por debajo de este nivel, la balanza de probabilidades comenzaría a inclinarse a favor de una reversión de la tendencia alcista.

De producirse tal ruptura, lo más probable es que se produjera una continuación a la baja hasta 1.0795, en el mínimo del tramo B del anterior patrón ABC de movimiento medido que se desarrolló al alza durante febrero y principios de marzo.

Alternativamente, si el nivel se mantiene, la tendencia alcista a corto plazo podría reanudarse. La confirmación de un máximo más alto y una extensión de la tendencia alcista vendría de una ruptura por encima de los máximos de 1.0981.

Después de eso, se espera una dura resistencia en el nivel psicológico de 1.1000, que probablemente sea el escenario de una feroz batalla entre alcistas y bajistas.

Sin embargo, una ruptura decisiva por encima de 1.1000 abriría las puertas a nuevas subidas hacia el nivel de resistencia clave de 1.1139, el máximo de diciembre de 2023.

Por "decisiva" se entiende una ruptura caracterizada por una vela verde larga que atraviese claramente por encima del nivel y cierre cerca de su máximo, o tres barras verdes seguidas, superando el nivel.

Preguntas frecuentes sobre el BCE

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria de la región.

El principal mandato del BCE es mantener la estabilidad de los precios, lo que significa mantener la inflación en torno al 2%. Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos suelen traducirse en un Euro más fuerte, y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las adoptan los directores de los bancos nacionales de la zona del euro y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Qué es el Quantitative Easing (QE) y cómo afecta al Euro?

En situaciones extremas, el Banco Central Europeo puede poner en marcha una herramienta política denominada Quantitative Easing (relajación cuantitativa). El QE es el proceso por el cual el BCE imprime Euros y los utiliza para comprar activos (normalmente bonos del Estado o de empresas) a bancos y otras instituciones financieras. El resultado suele ser un Euro más débil..

El QE es un último recurso cuando es improbable que una simple bajada de los tipos de interés logre el objetivo de estabilidad de precios. El BCE lo utilizó durante la Gran Crisis Financiera de 2009-11, en 2015 cuando la inflación se mantuvo obstinadamente baja, así como durante la pandemia de coronavirus.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Euro?

El endurecimiento cuantitativo (QT) es el reverso del QE. Se lleva a cabo después del QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco Central Europeo (BCE) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el BCE deja de comprar más bonos y deja de reinvertir el principal que vence de los bonos que ya posee. Suele ser positivo (o alcista) para el Euro.

- El par NZD/USD cae a 0.6100 mientras el sentimiento del mercado sigue siendo pesimista.

- Los sólidos datos del IPC y el IPP estadounidenses de febrero han reducido las expectativas de recorte de tipos de la Fed para junio.

- El Dólar neozelandés bailará al son de los datos del PIB del cuarto trimestre.

El par NZD/USD cae verticalmente hasta el soporte del nivel redondo de 0.6100 en la sesión americana del viernes. El par se debilita a medida que disminuyen las expectativas del mercado de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio. Esto ha hecho mella en la demanda de activos sensibles al riesgo.

El S&P 500 abre a la baja, ya que los inversores se apresuran a buscar activos refugio en medio de la incertidumbre ante la decisión de política monetaria de la Reserva Federal (Fed), que se anunciará el miércoles. Se espera que la Fed mantenga sin cambios los tipos de interés entre el 5,25% y el 5,50%, mientras que los inversores se centrarán principalmente en el gráfico de puntos y en las proyecciones económicas. El Índice del Dólar (DXY) se consolida en un rango estrecho en torno a 103.80 puntos. el rendimiento del Tesoro estadounidense a 10 años sube al 4.31%.

Las expectativas de que la Fed recorte los tipos de interés se trasladan a la reunión de política monetaria de julio, ya que los precios al consumo y al productor se mantienen por encima de lo esperado en febrero. La situación no es favorable para que la Fed pivote hacia recortes de tipos. Los responsables de la política monetaria de la Fed han venido reiterando que los recortes de tipos sólo serían apropiados si obtienen la confianza de que la inflación volverá de forma sostenible al objetivo del 2%.

Mientras tanto, el Dólar neozelandés se guiará por los datos del Producto Interior Bruto (PIB) del cuarto trimestre de 2023, que se publicarán a finales de la semana que viene. Se prevé que la economía neozelandesa se haya mantenido estancada. La economía neozelandesa se consideraría en recesión técnica si la economía se contrae en el último trimestre de 2023. La economía se contrajo un 0.3% en el tercer trimestre de 2023.

- El precio del Oro retrocede a medida que los rendimientos del Tesoro estadounidense se amplían al alza.

- El metal precioso sigue bajo presión a medida que disminuyen las expectativas de recorte de tipos de la Fed para junio.

- Los datos del IPP estadounidense sugieren que persisten las presiones inflacionistas.

El precio del Oro (XAU/USD) retrocede en las primeras horas de la sesión americana del viernes, mientras que el rendimiento de los bonos estadounidenses se fortalece. Las expectativas de los mercados de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio han disminuido, lo que mantiene la presión a la baja sobre el precio del Oro.

El jueves, el metal precioso registró una fuerte venta masiva tras conocerse las cifras del Índice de Precios de Producción (IPP) de febrero en Estados Unidos, que fueron más altas de lo esperado. Los responsables de la política monetaria de la Fed han rebajado notablemente las presiones sobre los precios, pero el último trecho hasta el objetivo del 2% parece más pegajoso que los progresos realizados. La perspectiva de unos tipos de interés elevados benefició al Dólar estadounidense (USD), lo que pesó sobre el par XAU/USD.

el rendimiento del Tesoro estadounidense a 10 años sube al 4,31% al desvanecerse las expectativas de que la Fed anuncie recortes de tipos en junio. Esto ha aumentado significativamente el coste de oportunidad de mantener inversiones en activos sin rendimiento, como el Oro. Mientras tanto, el Índice del Dólar estadounidense (DXY) actualiza un máximo de tres semanas cerca de 103.50.

Resumen diario de los movimientos del mercado: El precio del Oro retrocede a medida que los rendimientos en EE.UU. se amplían al alza

- El precio del Oro cae tras no poder recuperar los 2.170$, ya que los rendimientos de los bonos del Tesoro estadounidense siguen al alza. El atractivo general del Oro sigue siendo incierto mientras los inversores reevalúan las expectativas de recortes de tipos de la Reserva Federal en la reunión de política monetaria de junio, después de que el informe del IPP de EE.UU. de febrero indicara que los productores subieron los precios de los bienes y servicios a un ritmo mayor de lo previsto.

- Las expectativas de los mercados de que la Fed recorte los tipos en junio se han visto mermadas por los datos del IPP, que han indicado que los responsables de la política monetaria de la Fed no tienen por qué apresurarse a reducir los tipos de interés. Según la herramienta FedWatch de CME, las probabilidades de un recorte de tipos han bajado al 59% desde el 74% de hace una semana.

- Esta semana, los datos del Índice de Precios al Consumo (IPC) también mostraron que la inflación sigue siendo persistente. Las persistentes presiones sobre los precios han sembrado dudas sobre el comentario del presidente de la Fed, Jerome Powell, en su comparecencia ante el Congreso de que el banco central no está lejos de ganar confianza en que la inflación volverá a la tasa deseada del 2%.

- Aparte del IPP estadounidense, la Oficina del Censo de EE.UU. informó de que las ventas minoristas en febrero repuntaron menos de lo esperado. Las ventas minoristas subieron un 0.6%, mientras que los inversores anticipaban un crecimiento del 0.8%. En enero, las ventas se contrajeron un 1.1%, revisado a la baja desde el descenso del 0.8% estimado anteriormente.

- Mientras tanto, los inversores se centran en la decisión de la Fed sobre los tipos de interés, que se anunciará el miércoles. Se prevé que la Fed mantenga sin cambios los tipos de interés en la horquilla del 5.25%-5.50%. El banco central también publicará las previsiones económicas y el gráfico de puntos, que indica las expectativas de los funcionarios de la Fed para los tipos de interés a lo largo del tiempo.

Análisis técnico: El precio del Oro cae hasta los 2.160$