- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- EUR/USD se inclinó a la baja el viernes mientras la agitación política reduce la demanda del Euro.

- Las cifras de la encuesta de sentimiento del consumidor estadounidense cayeron en junio.

- Los mercados están lidiando con las probabilidades de menos recortes de tasas de la Fed de lo esperado.

El EUR/USD cayó aún más hacia el extremo inferior el viernes, tocando 1.0670 antes de recuperarse a la zona de 1.0700 durante la sesión del mercado estadounidense. La presión política está pesando sobre el Euro después de un amplio cambio en el sentimiento de los votantes europeos hacia partidos políticos de centro-derecha en las recientes elecciones parlamentarias europeas, lo que provocó una elección anticipada en Francia. En el lado estadounidense, los datos negativos crecientes están reavivando posibles preocupaciones sobre una recesión económica, alimentadas por un resultado peor de lo esperado en el Índice de Sentimiento del Consumidor de la Universidad de Michigan (UoM).

Los funcionarios del Banco Central Europeo (BCE) han estado trabajando para tranquilizar al mercado ya que el Euro ha tenido un desempeño pobre esta semana en comparación con otras divisas principales. El presidente francés Emmanuel Macron ha disuelto el gobierno francés y convocado a elecciones anticipadas en un esfuerzo por contrarrestar el ascenso de la contendiente de derecha Marine Le Pen, quien logró una sorprendente victoria en las elecciones parlamentarias europeas.

Con el apoyo al presidente Macron desvaneciéndose debido al descontento público con políticas fiscales impopulares, Le Pen, quien ha hecho varios intentos fallidos por la presidencia francesa desde 2012, está intentando por cuarta vez. Los mercados financieros están preocupados por la inestabilidad política en Francia, ya que los recortes de impuestos y la reducción de la edad de jubilación propuestos por Le Pen podrían llevar a una tensión económica para la Unión Europea.

La encuesta del índice de sentimiento del consumidor de la UoM cayó a 65.6 en junio, no alcanzando el aumento esperado a 72.0 y bajando desde el anterior 69.1, alcanzando un mínimo de seis meses. Esta caída refleja las crecientes preocupaciones de los consumidores sobre la economía estadounidense. Además, las expectativas de inflación a 5 años de los consumidores aumentaron a 3.1% desde el anterior 3.0%, lo que indica un crecimiento persistente de los precios que está afectando la perspectiva económica de los consumidores.

El sentimiento del mercado se vio negativamente afectado esta semana por el último Resumen de Proyecciones Económicas (SEP) de la Reserva Federal, que mostró que las expectativas del mercado para múltiples recortes de tasas son más altas de lo que anticipa la Fed. Las expectativas de tasas de interés medianas de la Fed, representadas en el "gráfico de puntos", se revisaron a solo un recorte de tasas en 2024, frente a los tres proyectados en marzo.

A pesar de la postura cautelosa de la Fed, los mercados de tasas aún anticipan un recorte de tasas en septiembre. Según la herramienta FedWatch del CME, los operadores están valorando casi un 70% de probabilidad de al menos una reducción de un cuarto de punto por parte de la Fed en la reunión del 18 de septiembre.

Perspectiva técnica del EUR/USD

EUR/USD cayó a un mínimo de seis semanas de 1.0676 el viernes antes de una leve recuperación durante la sesión del mercado estadounidense, recuperándose a la zona de 1.0700 para cerrar la semana de negociación. El par ha descendido en un comercio agitado a corto plazo, descendiendo desde 1.0900 a lo largo de junio.

Las velas japonesas diarias han caído por debajo de la media móvil exponencial (EMA) de 200 días en 1.0804, y el camino está despejado para una caída extendida al mínimo de abril cerca de 1.0600.

Gráfico horario del EUR/USD

Gráfico diario del EUR/USD

- El Oro se dispara por encima de 2.330$ mientras los inversores apuestan por recortes de tasas de la Fed a finales de este año.

- La aversión al riesgo debido a la agitación política en Europa impulsa la demanda de activos refugio como el Oro.

- El sentimiento del consumidor de EE.UU. cae en junio, las expectativas de inflación se mantienen por encima del objetivo del 2% de la Fed.

- El XAU/USD está respaldado por la caída del rendimiento del bono del Tesoro estadounidense a 10 años.

El precio del Oro se disparó durante la sesión norteamericana del viernes después de que los datos de inflación en Estados Unidos (EE.UU.) aumentaran las esperanzas de los inversores de que la Reserva Federal (Fed) recorte las tasas de interés a finales de este año. Además, la aversión al riesgo, impulsada por la incertidumbre política en Europa, desencadenó una huida hacia la seguridad, fortaleciendo el metal dorado.

El XAU/USD cotiza en 2.333$, ganando más del 1.30% después de rebotar desde los mínimos diarios de 2.301$. El sentimiento sigue siendo negativo, aunque las acciones estadounidenses recuperaron algo durante la última hora de negociación, con el Nasdaq subiendo un 0.28%, mientras que el S&P 500 recorta sus pérdidas anteriores, quedando cerca de estar plano en el día con un -0.10%.

En el frente de los datos, el Sentimiento del Consumidor de EE.UU. se deterioró en junio, mientras que las expectativas de inflación para uno y cinco años se mantuvieron por encima del objetivo del 2% de la Fed. Mientras tanto, los datos de inflación de EE.UU. revelados durante la semana fueron bien recibidos por los inversores, que aún apuestan a que el banco central de EE.UU. reducirá las tasas dos veces en lugar de solo una, como proyectaron los responsables de la política monetaria.

Los datos de la Junta de Comercio de Chicago (CBOT) muestran que los operadores esperan una reducción de 39 puntos básicos (pb) durante el año a través del contrato de la tasa de fondos federales de diciembre de 2024.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó tres pb a 4.211%, un viento favorable para el metal sin rendimiento, desestimando la pausa en la compra de lingotes de China.

Las noticias de que el Banco Popular de China pausó su racha de compra de lingotes de 18 meses pesaron sobre el metal precioso. Las tenencias del PBOC se mantuvieron estables en 72,80 millones de onzas troy de oro en mayo.

Movimientos diarios y motores del mercado: El precio del Oro se fortalece en medio de un Dólar estadounidense firme

- El Índice del Dólar estadounidense (DXY) aumentó un 0.28% a 105.53, limitando los precios del oro.

- El índice de sentimiento del consumidor de la Universidad de Michigan cayó a 65.6 en junio desde 69.1, decepcionando la estimación de consenso de 72. Esto marca el nivel más bajo de sentimiento en siete meses.

- Las expectativas de inflación para los próximos doce meses se proyectan sin cambios en 3.3%; mientras que para el período de cinco años, se anticipa que las expectativas de inflación disminuyan a 3.1%, desde el 3.3% anterior.

- El miércoles, el presidente de la Fed, Jerome Powell, declaró que están menos confiados sobre la inflación que anteriormente "para recortar". Añadió, "Si los empleos se debilitan inesperadamente, la Fed está lista para responder." Cuando se le preguntó sobre el informe del IPC de EE.UU., Powell señaló que es solo un informe y enfatizó la necesidad de ver el proceso de deflación evolucionando hacia el objetivo de la Fed.

- A pesar de que el informe del IPC de EE.UU. mostró que el proceso de desinflación continúa, el presidente de la Fed, Jerome Powell, comentó que siguen "menos confiados" sobre el progreso en la inflación.

- Aunque los últimos informes del IPC y el IPP de EE.UU. fueron más débiles de lo esperado, la última encuesta del Índice de Optimismo de Pequeñas Empresas de la NFIB para mayo mostró que las empresas están luchando con precios más altos y acceso a financiamiento barato.

Análisis técnico: Los vendedores del precio del Oro recuperan el control mientras los precios se dirigen hacia 2.300$

El precio del Oro es neutral a bajista ya que el patrón del gráfico de hombro-cabeza-hombro permanece en su lugar, sugiriendo que el escenario está preparado para más caídas. Aunque el momentum muestra una recuperación de los compradores, el RSI sigue siendo bajista, lo que sugiere que la tendencia alcista podría ser de corta duración y abrir la puerta a más pérdidas.

Si el oro extiende sus ganancias más allá del máximo del ciclo del 7 de junio de 2.387$, estará listo para probar 2.400$. Por el contrario, si el XAU/USD cae por debajo de 2.300$, el primer soporte sería el mínimo del 3 de mayo de 2.277$, seguido del máximo del 21 de marzo de 2.222$. Más pérdidas se encuentran por debajo, ya que los vendedores apuntarían al objetivo del patrón de Hombro-Cabeza-Hombro alrededor de 2.170$ a 2.160$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El USD/JPY cotiza en 157.36, subiendo un 0.22%, ya que el BoJ mantiene las tasas sin cambios, debilitando el JPY.

- Perspectiva técnica: El RSI indica impulso alcista, con niveles clave de resistencia en 158.25 y 158.44.

- Los niveles de soporte incluyen el Tenkan-Sen en 156.00, el mínimo del 12 de junio en 155.72 y el mínimo de la nube de Ichimoku en 153.35/40.

El USD/JPY termina la semana en una nota más alta, registrando ganancias del 0.22% el viernes después de que el Banco de Japón (BoJ) decidiera mantener las tasas sin cambios, debilitando el Yen Japonés (JPY). El Dólar se fortaleció debido a la aversión al riesgo y la postura de línea dura de la Fed el miércoles. El par cotiza en 157.36 al momento de escribir.

USD/JPY Análisis del Precio: Perspectiva técnica

Desde un punto de vista técnico, el USD/JPY sube de manera constante, con los compradores manteniendo el control, como lo muestra el RSI. El impulso muestra que los alcistas están perdiendo fuerza, pero el RSI sigue siendo alcista.

El USD/JPY superó los 157.00, y a pesar de romper los 158.00, los compradores no lograron mantener sus ganancias por encima de este último, lo que podría haber abierto la puerta a más ganancias. Si desean extender sus beneficios, deben superar el máximo del 14 de junio de 158.25 antes de desafiar el máximo del 26 de abril de 158.44, antes de los 159.00. Una ruptura de ese nivel despejaría el camino para probar el máximo anual de 160.32.

Por el contrario, si el USD/JPY cae por debajo del Tenkan-Sen en 156.00, la siguiente parada sería el mínimo del 12 de junio de 155.72. Una ruptura de este último y el par podría caer hacia la cifra de 154.00, antes de probar el mínimo de la nube de Ichimoku (Kumo) de 153.35/40.

USD/JPY Acción del Precio – Gráfico Diario

- El Dólar neozelandés ve una mayor consolidación frente al Yen, manteniendo el soporte en la SMA de 20 días después de alcanzar el nivel más alto desde junio de 2007 el jueves.

- Los indicadores del gráfico diario están en tendencia bajista, lo que sugiere una posible consolidación adicional en las próximas sesiones.

- Se proyectan intentos de volver a probar el nivel de 97.00, pero una ruptura por encima de esta resistencia parece improbable.

El viernes registra una fase de consolidación extendida para el par NZD/JPY, manteniendo su nivel después de alcanzar los máximos de varios años registrados a principios de la semana. El panorama técnico evidencia la continuación de la fase de consolidación, posiblemente restringiendo los movimientos alcistas del par bajo el nivel de resistencia psicológica de 97.00.

El RSI diario para el NZD/JPY se sitúa en 57, retrocediendo ligeramente y sugiriendo una disminución en el impulso alcista. El MACD sigue presentan barras rojas planas, reforzando la noción de una consolidación en curso.

NZD/JPY gráfico diario

La presencia ininterrumpida de compradores por encima de la SMA de 20 días implica un esfuerzo concertado para mantener la tendencia alcista. Dicho esto, la señal de agotamiento observada en los indicadores técnicos diarios subraya la necesidad del mercado de una consolidación adicional después del significativo rebote a 96.00 desde mayo. Las próximas sesiones de trading pueden ver al par oscilar entre el nivel de soporte de 95.00 y el nivel de resistencia de 97.00, ya que el par se encuentra entre los más altos desde junio de 2007.

Las SMAs a más largo plazo de 100 días y 200 días establecidas alrededor de 90.00 - 92.00 continúan salvaguardando la perspectiva alcista general del par. Además, la zona de 95.30 también proporciona un soporte notable contra posibles pérdidas.

La presidenta de la Reserva Federal (Fed) de Cleveland, Loretta Mester, señaló el viernes que le gustaría ver una serie más prolongada de datos de inflación favorables, y destacó que el camino hacia el objetivo de inflación del 2.0% de la Fed podría llevar más tiempo de lo esperado.

Declaraciones destacadas

Aún queda trabajo por hacer para ganar confianza en la inflación.

La proyección mediana del SEP está cerca de la de Mester sobre la economía.

Probablemente no lleguemos a una inflación del 2.0% hasta 2026.

Quiero mantener un mercado laboral saludable a medida que la inflación disminuye.

La política está bien posicionada para los riesgos en ambos lados.

Las empresas dicen que es más difícil subir los precios este año.

A medida que la inflación baja, ambos mandatos siguen siendo muy importantes.

No revisé mis previsiones del SEP después de los datos del IPC.

Anoté un 3% para la tasa a largo plazo en las últimas previsiones.

Riesgos de inflación al alza, duales para el mercado laboral.

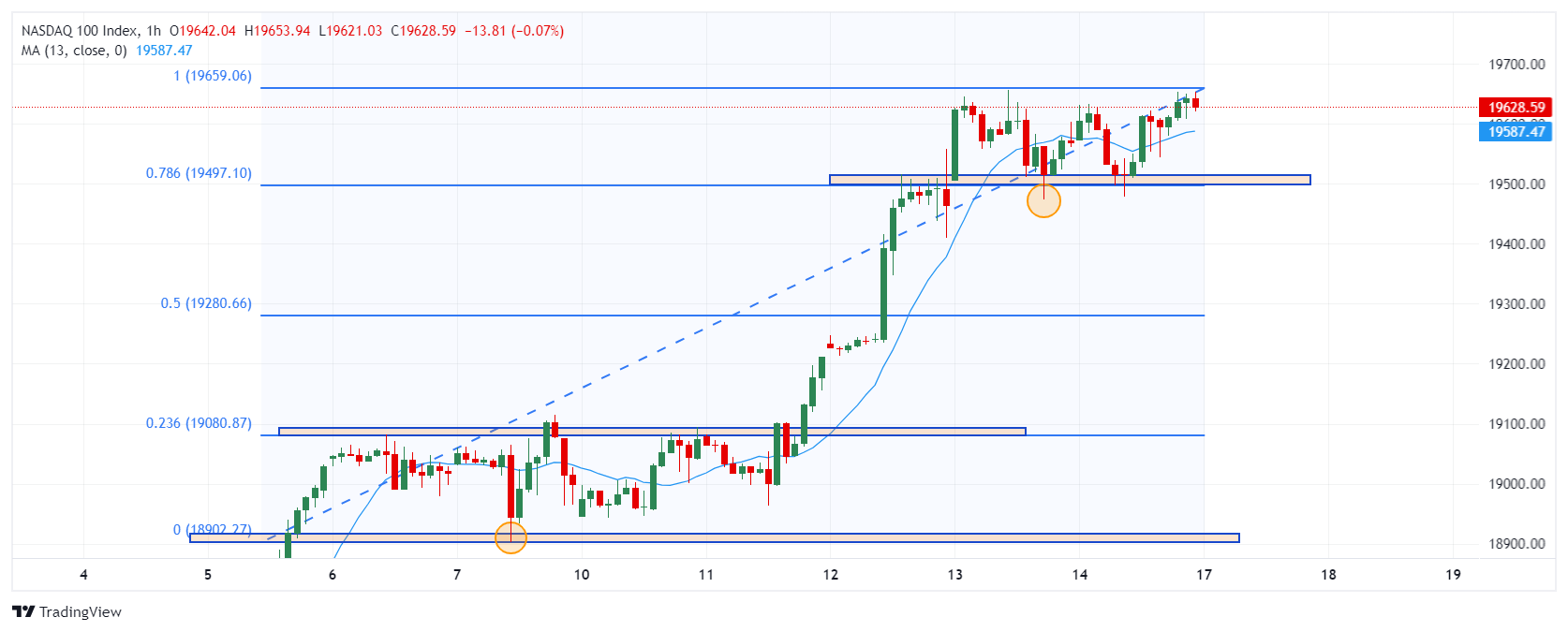

- El Nasdaq 100 cierra el viernes con una ganancia semanal de un 3.5% .

- Adobe Systems Incorporated (ADBE) ha superado las expectativas del mercado al publicar su reporte de ganancias.

El Nasdaq 100 marcó un mínimo del día 19.478 durante la sesión europea, encontrando compradores agresivos que han llevado el índice a precios superiores alcanzando un máximo diario en 19.653 durante la sesión americana. Al momento de escribir, el Nasdaq 100 opera en 19.645 ganando un 0.40% en el día.

Adobe Systems Incorporrated (ADBE) da a conocer su informe de ganancias y supera el consenso del mercado

La integración de inteligencia artificial en la oferta de productos de Adobe ha dado frutos en la empresa, la cual reporta un ingreso de 5.31 mil millones de dólares frente a los 5.29 mil millones esperados. De igual forma, presenta una ganancia por acción de 4.48 $ superando los 4.39 $ que esperaba el mercado. Actualmente, ADBE opera en 523.88, ganando 14.28% diario.

El banco de inversión Barclays ha mostrado su optimismo en Adobe al incrementar su precio objetivo a 650 $ desde un previo de 630 $, destacando su oferta de productos empresariales y su programa de recompra de acciones.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 ha retomado la perspectiva alcista, confirmando un primer soporte en 19.520, en sintonía con el retroceso al 78.6% de Fibonacci. El siguiente soporte lo observamos en 19.480, mínimo del 13 de junio. La resistencia más cercana la proyectamos en 20.100, número cerrado dado por la extensión al 161.8% de Fibonacci.

Gráfico de 1 hora del Nasdaq 100

- El EUR/JPY cae mientras los inversores temen el resultado de las elecciones legislativas anticipadas en Francia.

- El riesgo de que la extrema derecha gane tras su éxito en las elecciones europeas es grande.

- El Yen encuentra soporte después de que el BoJ señale su plan para poner fin a la flexibilización cuantitativa.

El EUR/JPY está cotizando a la baja más de un tercio de un por ciento en los 167 el viernes, ya que los nervios por las elecciones francesas pesan sobre el Euro (EUR) mientras que el Yen japonés (JPY) gana soporte por la perspectiva de que el Banco de Japón (BoJ) reduzca su programa de flexibilización cuantitativa (QE).

EUR/JPY cae por preocupaciones sobre las elecciones francesas

El EUR/JPY baja el viernes debido a una depreciación generalizada del Euro por el resultado incierto de las elecciones legislativas francesas programadas para el 30 de junio y el 7 de julio. El presidente francés, Emmanuelle Macron, convocó elecciones anticipadas después de que su partido centrista Renaissance fuera derrotado por el partido de extrema derecha Reagrupamiento Nacional (RN) en las elecciones parlamentarias europeas.

Con Renaissance obteniendo solo alrededor del 19% de los votos actualmente, después de una serie de reformas impopulares, y RN con más del 30%, existe el riesgo de que el partido de extrema derecha, fundado por el famoso derechista Jean-Marie Le Pen, pueda ganar el poder, con potenciales consecuencias a nivel europeo.

"El proceso electoral de dos rondas hace difícil estimar con confianza el número de escaños, pero los expertos predicen que RN podría casi triplicar su número de diputados, aunque lo más probable es que no logre una mayoría absoluta, mientras que el total de Renaissance podría reducirse a la mitad," dijo Jon Henley, corresponsal en Europa de The Guardian.

"Un resultado así dejaría a Macron enfrentando tres años de un parlamento aún más fracturado y hostil, teniendo que hacer acuerdos difíciles con los partidos de oposición para formar un gobierno y aprobar leyes, lo que llevaría a un casi seguro estancamiento legislativo," añadió Henley.

El BoJ señala el fin del QE

El Yen, mientras tanto, ganó un impulso después de la reunión del BoJ durante la sesión asiática del viernes. Aunque el BoJ no aumentó las tasas de política del banco desde un rango comparativamente muy bajo de 0.0% - 0.1%, el gobernador del BoJ, Kazuo Ueda, dijo que el banco estaba preparando un plan para reducir las compras de Bonos del Gobierno Japonés (JGB) en los próximos uno a dos años, cuyos detalles presentaría en su reunión de julio.

El BoJ es el último gran banco central que aún se dedica a comprar bonos del gobierno, una forma de QE utilizada para proporcionar liquidez a los bancos e inflar la economía, con efectos negativos en la moneda.

Las palabras de Ueda podrían indicar que el BoJ reducirá sus aproximadamente 6 billones ¥ de compras de JGB a cero en los próximos uno a dos años, según Jin Kenzaki, jefe de investigación para Japón en Societe Generale.

"Dado el anuncio del BoJ de que detallará su plan de reducción para los próximos uno a dos años, existe la posibilidad de que el BoJ reduzca sus compras mensuales de JGB a cero en los próximos uno a dos años," dijo Kenzaki en una nota tras la reunión del viernes.

"Hasta este anuncio, habíamos predicho que la cantidad de compras disminuiría a 4T ¥ para finales de este año y a 3T ¥ para la próxima primavera, pero dado la presión del gobierno para abordar la debilidad del yen, ahora pensamos que el escenario más probable será una reducción a partir de agosto, con compras disminuyendo en 1T ¥ cada tres meses y llegando a cero para noviembre del próximo año," añadió.

Funcionarios del BCE más simpatizantes de la flexibilización después de junio

El Euro ha estado bajo presión últimamente después de que comentarios de funcionarios del Banco Central Europeo (BCE) sugirieran que el recorte de tasas de interés que ha prometido hacer en su reunión del 19 de junio será un evento único, no el inicio de un ciclo de flexibilización monetaria.

Los comentarios del jueves y viernes, sin embargo, se inclinaron más hacia lo moderado, con funcionarios más simpatizantes de la idea de que el BCE podría seguir su recorte de tasas de junio con una mayor flexibilización.

"El jueves, el miembro del Consejo de Gobierno del BCE, Bostjan Vasle, dijo que son posibles más recortes de tasas si el proceso de desinflación continúa. Sin embargo, Vasle también advirtió que el proceso podría ralentizarse ya que el impulso salarial es relativamente fuerte. En la sesión europea del viernes, el miembro del Consejo de Gobierno del BCE, Mario Centeno, dijo, ‘El proceso de desinflación se reanudará después de agosto.’" Según Sagar Dua, editor en FXStreet.

- El AUD/USD continúa con su caída mientras los mercados se preparan para la decisión del RBA la próxima semana.

- La proyección de la Reserva Federal de tasas de interés más altas sigue impulsando al USD.

- El calendario australiano estuvo vacío el viernes, y el USD sufre pérdidas intradía mínimas debido a las cifras débiles de la UoM.

El Dólar Australiano (AUD) experimentó pérdidas adicionales frente al Dólar Estadounidense (USD) a pesar de los sólidos datos del mercado laboral de Australia reportados a principios de la semana, lo que impulsó una postura más de línea dura del Banco de la Reserva de Australia (RBA). La demanda por el USD parece estar creciendo gracias a las revisiones de tasas de interés, que vieron a los miembros de la Reserva Federal (Fed) pronosticar menos recortes de tasas este año. Además, el Dólar mantuvo su fortaleza a pesar de las cifras suaves de la Universidad de Michigan (UoM) reportadas durante la sesión europea.

La economía australiana ha mostrado signos de debilidad, pero la persistente alta inflación está llevando al Banco de la Reserva de Australia (RBA) a retrasar los recortes, lo que puede limitar su declive. El RBA se reúne el próximo martes, y los inversores buscarán más pistas. Los mercados están valorando el primer recorte de tasas solo para mayo de 2025. Aun así, los riesgos están inclinados hacia un inicio más temprano.

Movimientos diarios y motores del mercado : El Dólar australiano sostiene la venta masiva, los mercados digieren las cifras de la UoM de EE.UU.

- No se detectaron aspectos destacados significativos de la economía australiana el viernes.

- En el lado de EE.UU., la confianza del consumidor se deterioró con el índice de sentimiento del consumidor de la Universidad de Michigan disminuyendo a 65.6 desde 69.1 en mayo. Esta lectura estuvo por debajo de las expectativas del mercado de 72.

- El índice de condiciones actuales disminuyó a 62.5 desde 69.6, y el índice de expectativas del consumidor cayó a 67.6 desde 68.8.

- Los detalles de la encuesta revelaron que la expectativa de inflación a un año se mantuvo estable en 3.3%, mientras que la perspectiva de inflación a cinco años aumentó a 3.1% desde 3%.

- A principios de la semana, los datos de empleo más fuertes de lo esperado para mayo aumentaron la especulación de que el Banco de la Reserva de Australia (RBA) mantendría su tasa de efectivo oficial en sus niveles actuales durante el año.

- Además, la tasa de desempleo de Australia se redujo a 4.0% como se proyectó desde 4.1% en abril.

- En el lado de la Fed, las esperanzas del mercado de recortes de tasas han chocado persistentemente con las propias expectativas de recortes de tasas de la Fed a lo largo de 2024, y según la herramienta FedWatch del CME, los mercados de tasas mantienen más del 60% de probabilidades de al menos un recorte de tasas de 25 puntos básicos el 18 de septiembre.

Análisis técnico: Los vendedores del AUD/USD persisten, el panorama se vuelve negativo

El RSI ahora se sitúa por debajo de 50 y apunta hacia abajo, indicando un momentum negativo. Mientras tanto, el MACD imprime barras rojas en ascenso constante, lo que sugiere una presión de venta persistente.

El panorama a corto plazo se ha vuelto negativo ya que el par cayó por debajo de la media móvil simple (SMA) de 20 días hacia 0.6613, indicando una pérdida de impulso comprador. Si esta tendencia continúa, las medias móviles simples (SMA) de 100 y 200 días podrían servir como barreras potenciales alrededor del área de 0,6560.

El RBA

El Banco de la Reserva de Australia (RBA) fija los tipos de interés y gestiona la política monetaria de Australia. Las decisiones las toma un Consejo de Gobernadores en 11 reuniones al año y en las reuniones de emergencia ad hoc que sean necesarias. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2%-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano". Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos fortalecerán el Dólar australiano (AUD) y viceversa. Otras herramientas del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. Una inflación moderadamente alta tiende ahora a llevar a los bancos centrales a subir sus tipos de interés, lo que a su vez tiene el efecto de atraer más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el Dólar australiano.

Los datos macroeconómicos calibran la salud de una economía y pueden repercutir en el valor de su moneda. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Una mayor afluencia de capital aumenta la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir los tipos de interés, apoyando también al AUD.

El Quantitative Easing (QE) es una herramienta utilizada en situaciones extremas en las que bajar los tipos de interés no basta para restablecer el flujo de crédito en la economía. El QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime Dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o de empresas- a instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

El endurecimiento cuantitativo (QT) es el reverso de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el RBA deja de comprar más activos y deja de reinvertir el principal que vence de los bonos que ya posee. Sería positivo (o alcista) para el Dólar australiano.

- El Dow Jones sube intradía, pero sigue a la baja del en el cierre del jueves.

- El índice de sentimiento del consumidor de la Universidad de Michigan no cumple con las previsiones y sigue bajando.

- Las expectativas de inflación de los consumidores aumentaron en junio.

El Promedio Industrial Dow Jones (DJIA) subió desde un mínimo temprano el viernes, pero aún se negociaba en el lado bajo de las ofertas de cierre del jueves después de retroceder aún más durante la sesión nocturna. El viernes ha sido una lenta recuperación mientras los mercados intentan recuperar terreno perdido, pero la confianza del mercado sigue siendo a medias después de que el Índice de Sentimiento del Consumidor de la Universidad de Michigan (UoM) cayera a un mínimo de seis meses y no cumpliera con una recuperación prevista, mientras que las Expectativas de Inflación del Consumidor de la UoM volvieron a un reciente máximo, ya que los consumidores siguen desanimados sobre el crecimiento futuro de los precios.

La encuesta del índice de sentimiento del Consumidor de la UoM cayó a 65.6 en junio, perdiendo por completo el aumento previsto a 72.0 y cayendo desde el anterior 69,1, desplomándose a un mínimo de seis meses mientras los consumidores se muestran cada vez más temerosos sobre el estado de la economía estadounidense. Las expectativas de inflación del consumidor a 5 años también volvieron a subir a un máximo familiar de 3.1% desde el anterior 3.0% mientras el crecimiento de los precios sigue pesando en las perspectivas económicas de los consumidores.

El viento se salió de las velas del mercado esta semana después de que el último Resumen de Proyecciones Económicas (SEP) de la Reserva Federal (Fed) revelara que las esperanzas del mercado de múltiples recortes de tasas siguen vigentes y son altas comparado a lo que la Fed espera en el futuro. El "gráfico de puntos" de la Fed de expectativas medianas de tasas de interés se desplazó a la baja a solo un recorte de tasas en 2024, aún más bajo que los tres proyectados en marzo.

A pesar del tono cauteloso de la Fed, los mercados de tasas aún están valorando esperanzas de un recorte de tasas en septiembre. Según la herramienta FedWatch del CME, los operadores de tasas están valorando casi un 70% de probabilidades de al menos un recorte de un cuarto de punto por parte de la Fed en la decisión de tasas del 18 de septiembre.

Noticias sobre el Dow Jones

Dos tercios de los valores constituyentes del Dow Jones están en rojo el viernes mientras el sentimiento se inclina a la baja. Salesforce Inc. (CRM) se está recuperando de la presión de venta a corto plazo, subiendo un 1.3% a 232.00$ por acción para liderar los escasos ganadores del Dow Jones del día. En el lado bajo, Boeing Co. (BA) ha caído un -2.06% el viernes, retrocediendo por debajo de 55.00$ por acción.

Perspectiva técnica del Dow Jones

La sesión estadounidense del viernes marcó un nuevo mínimo semanal en el Dow Jones, cayendo a 38.300,00 cerca de la apertura del mercado del día antes de hacer una recuperación modesta para situarse justo por encima de 38.500,00. El impulso alcista aún mantiene al DJIA negociándose por debajo de las ofertas de cierre del jueves cerca de 38.650,00, pero un agotamiento podría fácilmente arrastrar al índice bursátil principal de vuelta hacia la zona de 38.000,00.

El Promedio Industrial Dow Jones está en camino de cerrar ligeramente a la baja por cuarto día consecutivo el viernes, y el índice ha seguido bajando desde los recientes máximos históricos por encima de 40.000,00 establecidos en mayo. El índice sigue manteniéndose por encima de l EMA de 200 días en 37.369,62, y una zona de demanda se mantiene en su lugar para captar cualquier empuje a la baja por debajo de la zona de 38.000,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

Austan Goolsbee, presidente del Banco de la Reserva Federal (Fed) de Chicago, advirtió que aún quiere ver más avances en la inflación, pero ve la posibilidad de un empeoramiento de las condiciones en el sector manufacturero y la agricultura. El jefe de la Fed de Chicago, Goolsbee, habló en la Cumbre Económica de la Oficina Agrícola de Iowa en Ankeny, Iowa.

Declaraciones destacadas

El sector manufacturero y la agricultura se sienten más cerca del borde de una recesión.

Si seguimos avanzando en la inflación y las tasas pueden bajar, podríamos evitar una recesión.

Si los países europeos bajan las tasas, eso podría impulsar al dólar.

Un Dólar más fuerte afectaría el balance de exportación-importación y afectaría el empleo y la inflación en EE.UU.

Si la inflación futura se comporta como en el primer trimestre, nos resultaría difícil bajar las tasas.

La tasa de desempleo, la tasa de renuncias y la proporción de empleos por apertura, parecen indicar que el mercado laboral se está enfriando.

No tomo demasiada señal de los datos mensuales de nóminas por sí solos.

- El Dólar canadiense sube ampliamente el viernes, pero solo ligeramente.

- Las cifras de manufactura y ventas al por mayor de Canadá decepcionaron las expectativas.

- La encuesta de Sentimiento del Consumidor de EE.UU. domina el flujo de noticias en la sesión americana.

El Dólar canadiense (CAD) encontró una leve recuperación el viernes, ganando terreno frente a la mayoría de sus principales pares de divisas y recuperando una escasa décima de punto porcentual frente al Dólar estadounidense (USD). Una previsión fallida en las Ventas Manufactureras de Canadá fue ampliamente ignorada, y un retroceso inesperado en el Sentimiento del Consumidor de la Universidad de Michigan (UoM) está lanzando una advertencia en el sentimiento del mercado para cerrar la semana de operaciones.

Las ventas manufactureras y al por mayor en Canadá vieron una recuperación más leve de las contracciones recientes de lo esperado, pero el sentimiento del mercado está en gran medida enfocado en otro lugar después de que el índice de sentimiento del consumidor de la UoM cayera a un mínimo de seis meses, y las expectativas de inflación del consumidor a 5 años aumentaran en junio.

Movimientos diarios y motores de los mercados: El Dólar canadiense obtiene ligeras ganancias a pesar de la previsión fallida

- Las ventas manufactureras canadienses repuntaron un 1.1% intermensual en abril, ligeramente por debajo de la previsión del 1.2% y recuperándose del -1.8% revisado del mes anterior.

- Las ventas al por mayor se recuperaron un 2.4% en el mismo período, pero no alcanzaron el 2.8% esperado. Las ventas al por mayor proporcionaron una recuperación más firme del -1.3% anterior, que también fue revisado ligeramente a la baja desde el -1.1%.

- El índice de sentimiento del consumidor de la UoM declinó inesperadamente en junio, cayendo a 65.6 después de que los mercados esperaran un aumento a 72.0 desde el 69,1 anterior. El retroceso representa la peor cifra del indicador clave de sentimiento en seis meses.

- Las expectativas de inflación del consumidor a 5 años de la UoM también aumentaron en junio, subiendo al 3.1% desde el 3.0% anterior. Según la encuesta de consumidores de la UoM, las expectativas de los consumidores sobre la inflación futura han subido a su segundo nivel más alto desde la era de la pandemia de covid.

- La próxima semana, los datos canadienses continúan jugando un papel secundario, restringidos a publicaciones de mediano nivel como máximo durante toda la semana. Las ventas minoristas de EE.UU. serán una publicación clave el martes.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente a la Libra Esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0,36% | 0,61% | 0,17% | -0,01% | 0,34% | 0,49% | -0,45% | |

| EUR | -0,36% | 0,26% | -0,17% | -0,39% | -0,03% | 0,13% | -0,80% | |

| GBP | -0,61% | -0,26% | -0,42% | -0,63% | -0,27% | -0,13% | -1,05% | |

| JPY | -0,17% | 0,17% | 0,42% | -0,19% | 0,16% | 0,30% | -0,60% | |

| CAD | 0,01% | 0,39% | 0,63% | 0,19% | 0,36% | 0,49% | -0,43% | |

| AUD | -0,34% | 0,03% | 0,27% | -0,16% | -0,36% | 0,14% | -0,80% | |

| NZD | -0,49% | -0,13% | 0,13% | -0,30% | -0,49% | -0,14% | -0,92% | |

| CHF | 0,45% | 0,80% | 1,05% | 0,60% | 0,43% | 0,80% | 0,92% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna izquierda y te mueves a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual mostrado en el cuadro representará CAD (base)/USD (cotización).

Análisis técnico: El comercio volátil sigue afectando al Dólar canadiense

El Dólar canadiense (CAD) sube ampliamente el viernes, ignorando una caída del medio por ciento frente al Franco suizo (CHF) para subir seis décimas de punto porcentual frente a la Libra esterlina (GBP) y cuatro décimas de punto porcentual frente al Euro (EUR) y el Dólar neozelandés (NZD). El CAD está luchando por mantener las ganancias a corto plazo frente al Dólar estadounidense, cotizando dentro de una décima de punto porcentual de las ofertas de apertura del viernes.

El USD/CAD subió a la región de 1.3780 el viernes antes de retroceder a territorio familiar por debajo de 1.3740. El par continúa cotizando por encima de la EMA de 200 horas, pero la volatilidad sigue siendo alta. La consolidación continúa pesando en las velas japonesas diarias, aunque el USD/CAD ha logrado cotizar en el lado norte de la EMA de 200 días en 1.3575 desde principios de abril.

El impulso a corto plazo se inclina a favor de los bajistas, ya que los vendedores parecen dispuestos a arrastrar al USD/CAD de nuevo a la EMA de 50 días en 1.3670 a menos que una renovada presión de compra empuje al par por encima de las ofertas máximas de junio cerca de 1.3790.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El precio del Dólar estadounidense ha llegado a niveles no vistos desde el 26 de octubre frente al Peso colombiano. El USD/COP inició la jornada llegando a un máximo del día en 4.185, encontrando vendedores que llevaron la paridad a un mínimo diario en 4.115.

Actualmente el USD/COP opera en 4.141, registrando una pérdida marginal de un 0.04%.

Colombia publica las ventas minoristas de abril

El Departamento Administrativo Nacional de Estadística (DANE) publicó el dato de ventas minoristas interanual para el mes de abril, el cual se ubicó en -1.6%, menor al 1.6% esperado por el consenso del mercado, registrando así, su décimo cuarto descenso consecutivo.

Por otro lado, el Índice de confianza del consumidor de la Universidad de Michigan registró un decremento a 65.6 en junio desde los 69.1 de mayo. Esta lectura es menor a las expectativas del mercado de 72. Las expectativas de inflación a un año se mantuvieron estables en 3.3%, mientras que las perspectivas de inflación a cinco años subieron del 3 al 3.1%.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El GBP/USD cae a 1.2683, marcando un nuevo mínimo de cuatro semanas de 1.2656 en medio de la aversión al riesgo.

- Perspectiva técnica: El impulso es bajista ya que el RSI cae por debajo de 50; soporte potencial en 1.2643/38, la SMA de 50 días en 1.2611 y SMA de 200 días en 1.2547.

- Resistencia en 1.2700; si se supera, se espera consolidación en el rango de 1.2700-1.2750.

La Libra esterlina cayó bruscamente por debajo de 1.2700 ya que la aversión al riesgo afectó a la mayoría de las divisas del G7, excepto a los pares refugio como el Dólar. La agitación política en Europa hizo que el Euro colapsara frente al Franco suizo, mientras que el GBP/USD cae un 0.62% y se negociaba en 1.2683 al momento de escribir.

GBP/USD Análisis del Precio: Perspectiva técnica

Desde un punto de vista técnico, el GBP/USD ha cambiado de neutral a sesgo bajista, con el momentum insinuando que los vendedores están ganando tracción. El Índice de Fuerza Relativa (RSI) ha caído por debajo de 50, volviéndose bajista, mientras que la acción del precio muestra que el par imprimió un nuevo mínimo de cuatro semanas de 1.2656, abriendo la puerta a pérdidas adicionales.

Si el GBP/USD atraviesa la confluencia de la media móvil de 100 días (DMA) y el máximo del 3 de mayo convertido en soporte en torno a 1.2643/38, eso aceleraría la tendencia bajista, exponiendo la SMA de 50 días en 1.2611, antes de 1.2600. Se prevén más pérdidas por debajo de la cifra, con la SMA de 200 días en 1.2547 como siguiente objetivo.

Por el contrario, si los compradores intervienen y recuperan 1.2700, el GBP/USD podría consolidarse en torno a 1.2700-1.2750, ya que la resistencia se encuentra después de dichos niveles.

GBP/USD Acción del Precio – Gráfico Diario

- EUR/GBP sube el viernes después de una caída a la zona de 0.8400.

- Los puntos de conversación tranquilizadores del BCE están ayudando a recuperar el sentimiento, pero solo ligeramente.

- La decisión de tasas del BoE se avecina la próxima semana, pero no se esperan movimientos de tasas aún.

El EUR/GBP cayó a un nuevo mínimo de 22 meses el viernes, tocando 0.8400 antes de encontrar una leve recuperación que aún deja al par luchando en la parte inferior de una caída acelerada de tres meses desde los picos de abril por encima de 0.8600. La agitación política europea sigue pesando sobre el Euro mientras Francia se dirige a una elección anticipada de dos rondas el 30 de junio y el 7 de julio, y los operadores de la Libra esterlina se preparan para la espera de la decisión de tasas del Banco de Inglaterra (BoE) la próxima semana.

Los formuladores de políticas del Banco Central Europeo (BCE) han estado haciendo rondas el viernes, intentando calmar el sentimiento del mercado mientras el Euro tiene un rendimiento inferior generalizado como la divisa de peor desempeño de las principales divisas esta semana. El presidente francés Emmanuel Macron ha disuelto el gobierno francés y ha llevado al país a una elección anticipada en un intento de detener el ascenso de la contendiente de derecha Marine Le Pen, quien logró una sorprendente victoria en las elecciones parlamentarias europeas.

Con el apoyo del presidente Macron evaporándose de una población que se rebela en las urnas contra políticas fiscales impopulares, la plataforma de Le Pen de fuertes recortes de impuestos y reducción de la edad de jubilación ha impulsado a la contendiente, quien ha fallado en tres intentos separados por la presidencia francesa desde 2012, a intentar por cuarta vez. Los mercados financieros se han vuelto cautelosos sobre la estabilidad financiera derivada de los trastornos políticos en Francia, ya que las medidas populistas destinadas a comprar votos podrían representar un déficit significativo para el miembro clave de la Unión Europea.

En el lado de la Libra esterlina, los operadores de GBP se están preparando para la larga espera de la actualización del Índice de Precios al Consumo (IPC) del Reino Unido programada para el miércoles, seguida de una nueva decisión de tasas del BoE el próximo jueves. El Comité de Política Monetaria (MPC) del BoE votó por última vez siete a dos para mantener los recortes de tasas en 5.25%, y aunque no se esperan movimientos en las tasas, los inversores estarán atentos a cualquier cambio adicional de votos de 'mantener' a 'recortar'.

EUR/GBP perspectiva técnica

EUR/GBP cayó a un nuevo mínimo de 22 meses el viernes, probando la zona de 0.8400 antes de encontrar soporte técnico intradía y rebotar hacia la región de 0.8440. El momentum del mercado está firmemente inclinado hacia el lado bajista con el par cayendo -1.2% desde el pico de junio cerca de 0.8540.

El par está en camino de cerrar a la baja por quinta semana consecutiva, y la debilidad ha arrastrado a EUR/GBP a una caída de -2.85% desde el máximo del 2024. Una recuperación alcista hacia la EMA de 200 días en 0.8460 probablemente volverá a la baja, y los vendedores buscarán definitivamente empujar al par de regreso por debajo de la zona de 0.8400.

EUR/GBP gráfico diario

- El rally del DXY se extiende hasta el viernes, alcanzando su nivel más alto desde principios de mayo.

- La confianza del consumidor según las cifras de la UoM decepcionó las expectativas, lo que afecta el ánimo del mercado, pero el DXY mantiene sus ganancias diarias.

- Los rendimientos de los bonos del Tesoro de EE.UU. se mantienen bajos, señalando un entorno de mercado de aversión al riesgo.

El viernes, el Índice del Dólar estadounidense (DXY) ignoró los dato débiles y continuó su tracción positiva. El DXY ahora se sitúa en torno a su nivel más alto desde principios de mayo, cerca de 105.80, y luego retrocedió a 105.60, pero mantuvo las ganancias diarias.

Las perspectivas económicas para EE.UU. siguen siendo mixtas. La Reserva Federal (Fed) continúa manteniendo sus revisiones de la actividad económica estables, pero revisó al alza sus estimaciones de los Gastos de Consumo Personal (PCE). Además, el análisis preliminar sugiere una inflación en desaceleración pero un mercado laboral resistente, lo que lleva a la Fed a anticipar menos recortes de tasas. El viernes,

Los datos de confianza del consumidor de la Universidad de Michigan mostraron resultados pobres que alcanzaron un mínimo de siete meses. Esto hizo que el USD recortara parte de sus ganancias diarias, ya que gran parte de la economía de EE.UU. gira en torno al gasto del consumidor.

Resumen diario de los mercados: El DXY se mantiene firme tras los datos de la UoM, los mercados se ajustan a la decisión de la Fed

- El miércoles, la actualización del gráfico de puntos del FOMC muestra una expectativa media de solo un recorte de tasas para 2024.

- Los mercados previamente anticipaban entre uno o dos recortes de tasas en 2024, pero esto cambió después de que la Fed anunciara su decisión.

- El Índice de Confianza del Consumidor de la Universidad de Michigan para EE.UU. ha caído de 69.1 en mayo a 65.6 a principios de junio, lo cual está por debajo de la expectativa del mercado de 72. Esta caída también se reflejó en el Índice de Condiciones Actuales, que cayó de 69.6 a 62.5.

- El índice de expectativas del consumidor también cayó ligeramente de 68.8 a 67.6. La perspectiva de inflación a cinco años aumentó de 3% a 3.1%.

Análisis técnico del DXY: Los alcistas continúan dominando, manteniéndose por encima de las SMAs

En la sesión del viernes, los indicadores técnicos mantienen su perspectiva positiva. El RSI se mantiene por encima de 50 y el MACD continúa reflejando barras de señal verdes. Además, el índice se mantiene por encima de sus SMAs de 20, 100 y 200 días. La combinación de estos factores fortalece la perspectiva alcista para el DXY.

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN se consolida en 18.40 después de las declaraciones de Victoria Rodríguez Ceja, gobernadora del Banco de México (Banxico).

- El Dólar estadounidense repunta a máximos del 2 de mayo.

- El Índice de confianza del consumidor de la Universidad de Michigan muestra un debilitamiento a principios de junio.

El USD/USD inició la sesión europea al alza registrando un máximo del día en 18.68, encontrando vendedores agresivos que han llevado el par a un mínimo del día en 18.39. Al momento de escribir, el precio del Dólar estadounidense frente al Peso mexicano cotiza en 18.40, ganando 0.15% en el día.

Banxico se declara listo para intervenir si la volatilidad se vuelve extrema

La gobernadora del Banco de México, Victoria Rodríguez Ceja, comentó sobre los posibles mecanismos de intervención que podría aplicar el Banco Central que incluyen un programa de cobertura cambiaria de 30 mil millones de dólares. El Banco de México se mantiene atento a la evolución de los mercados ante una volatilidad extrema.

El Dólar estadounidense (DXY) marca una ganancia del 0.32% el día de hoy, alcanzando niveles no vistos desde el 2 de mayo, cotizando en 105.57 al momento de escribir. El Índice de confianza del consumidor de la Universidad de Michigan registró una disminución a 65.6 en junio desde los 69.1 de mayo. Esta lectura es menor a las expectativas del mercado de 72. Las expectativas de inflación a un año se mantuvieron estables en 3.3%, mientras que las perspectivas de inflación a cinco años subieron del 3 al 3.1%.

Niveles técnicos en el USD/MXN

La tendencia de mediano plazo en el USD/MXN se mantiene alcista, el soporte más cercano lo encontramos en el área de 17.65, dado por el retroceso al 50% de Fibonacci. La zona de resistencia más cercana se encuentra en 19.00 máximo alcanzado el 12 de junio.

Gráfico semanal del Peso mexicano

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El precio de la Plata gana terreno por encima de 29.00$ mientras las suaves presiones de precios en EE.UU. pesan sobre los rendimientos de los bonos.

- Los operadores valoran dos recortes de tasas este año frente a uno señalado por la Fed.

- El precio de la Plata se negocia en una formación de canal descendente.

El precio de la Plata (XAG/USD) se aferra al soporte clave de 29$ en la sesión americana del viernes. El metal blanco rebota ya que los rendimientos de los bonos estadounidenses están bajo presión debido a la especulación mejorada de que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de la reunión de septiembre.

Los rendimientos de los bonos del Tesoro estadounidense a 10 años han caído a cerca de 4.20%. Los rendimientos más bajos en activos con intereses bajistas reducen el coste de oportunidad de mantener una inversión en activos sin rendimiento, como la Plata.

La herramienta CME FedWatch muestra que la probabilidad de recortes de tasas en septiembre ha mejorado a casi el 71% desde el 50.4% registrado hace una semana. Las expectativas del mercado para recortes de tasas de la Fed han aumentado a medida que la inflación del consumidor y del productor en Estados Unidos (EE.UU.) disminuye mensualmente y anualmente en mayo. La principal contribución a la disminución de las presiones de precios provino de los precios suaves de la gasolina.

La herramienta CME FedWatch también muestra que habrá dos recortes de tasas este año frente a uno señalado por los responsables de la Fed en su último gráfico de puntos. Los funcionarios de la Fed redujeron el número potencial de recortes de tasas en el informe de previsión de tres pronosticados en marzo, ya que estaban preocupados por la inflación que se mantenía obstinada debido a las fuertes condiciones del mercado laboral.

Mientras tanto, el Índice del Dólar (DXY) de EE.UU., que sigue el valor del Dólar frente a seis divisas principales, salta a 105.70.

Análisis técnico de la Plata

El precio de la Plata se negocia dentro del rango de negociación del jueves. El metal blanco se negocia en un patrón de gráfico de canal descendente en el que cada retroceso es considerado una oportunidad de venta por los participantes del mercado. El activo ha caído por debajo de la Media Móvil Exponencial (EMA) de 200 períodos, que se negocia alrededor de 29.40$, lo que indica que la tendencia general se ha vuelto bajista.

El Índice de Fuerza Relativa (RSI) de 14 períodos oscila en el rango de 40.00-60.00, lo que sugiere una consolidación por venir.

Gráfico de cuatro horas de la Plata

- La confianza de los consumidores estadounidenses se debilitó a principios de junio.

- Las expectativas de inflación a un año se mantienen en el 3.3%.

La confianza de los consumidores estadounidenses se debilitó a principios de junio. El índice de confianza de los consumidores de la Universidad de Michigan bajó a 65.6 desde los 69.1 de mayo. Esta lectura se situó por debajo de las expectativas del mercado de 72.

El índice de la situación actual bajó a 62.5 desde 69.6 y el índice de expectativas de los consumidores cayó a 67.6 desde 68.8.

Los detalles de la encuesta revelaron que las expectativas de inflación a un año se mantuvieron estables en el 3.3%, mientras que las perspectivas de inflación a cinco años subieron del 3% al 3.1%.

Reacción del mercado

El Dólar estadounidense conserva su fortaleza tras este informe. Al cierre de esta edición, el índice del Dólar cotiza en 105.75, su nivel más alto desde principios de mayo, con una subida del 0.5% en el día.

- El USD/CLP mantiene la perspectiva alcista y cierra la semana con una ganancia de un 0.88%.

- El cobre extiende pérdidas y vuelve a probar el soporte clave de 4.42.

El USD/CLP estableció un mínimo del día en 917.68 al iniciar la sesión europea, encontrando compradores y alcanzando un máximo diario en 922.79. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno cotiza en 922.27, ganando 0.43% en el día.

El cobre extiende pérdidas y se prepara para romper a la baja un soporte clave de mediano plazo

La tendencia bajista que inició desde el 21 de mayo ha llevado al cobre a visitar la zona de soporte clave ubicada en 4.42 – 4.40. El contexto actual sugiere que los precios del cobre explorarán niveles inferiores y se estima que podría llegar a 4.10 dado la escasez de la demanda a nivel mundial y la insuficiencia de las medidas por impulsar el mercado inmobiliario en China.

La perspectiva alcista en el USD/CLP está impulsada por un repunte en el corto plazo del Dólar estadounidense (DXY). Actualmente, el DXY registra una ganancia del 0.55% diario, cotizando en 105.80.

Niveles técnicos en el USD/CLP

La tendencia en el corto plazo en el USD/CLP se mantiene alcista, el soporte más cercano lo encontramos en el área de 910.00 – 908.00, dado por el retroceso al 23.6% de Fibonacci. La zona de resistencia más cercana se encuentra en 940.00, en convergencia con el 50% de retroceso de Fibonacci. La siguiente resistencia se encuentra en la zona comprendida entre 965.00 y 960.00, en confluencia con el retroceso al 23.6% de Fibonacci.

Gráfico diario del Peso Chileno

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El petróleo está subiendo hasta un grupo de medias móviles diarias importantes en los 79.00$.

- Estas probablemente presentarán un nivel de resistencia difícil para la materia prima.

- La persistencia de la tendencia alcista a corto plazo dependerá de una ruptura decisiva de esta barrera de resistencia.

El petróleo WTI cotiza en 78.50$ durante la sesión estadounidense del viernes.

En el gráfico de 4 horas utilizado para evaluar la tendencia a corto plazo, el petróleo ha roto decisivamente un canal descendente y ha alcanzado el objetivo conservador de la ruptura en 78.17$ (extensión de Fibonacci 0.618 de la anchura del canal extrapolada hacia arriba).

Gráfico de 4 horas del petróleo

Desde que rompió el canal, el petróleo probablemente se encuentra ahora en una tendencia alcista a corto plazo con probabilidades a favor de más alzas a corto plazo, dado que "la tendencia es tu amiga". Sin embargo, ahora ha alcanzado su objetivo inicial, por lo que es vulnerable a un retroceso.

Una ruptura por encima del último máximo inferior de la tendencia bajista anterior en 80.36$ (máximo del 29 de mayo) proporcionaría una confirmación alcista adicional y extendería la tendencia alcista. Se podría esperar que tal movimiento alcance el siguiente objetivo clave en 83.50$ (máximo del 29 de abril y parte superior del hueco del gráfico).

La dirección del petróleo es menos clara en el gráfico diario utilizado para evaluar la tendencia a medio plazo.

Gráfico diario del petróleo

La característica clave en el gráfico diario es el grupo de resistencia en los 79$ de todas las medias móviles simples (SMA) principales: las SMA de 50, 100 y 200 días. Esto probablemente presentará una barrera considerable para más alzas y podría ser un punto de inflexión para el precio del petróleo.

Se requeriría un cierre diario por encima de 80.36$ (máximo del 29 de mayo) para confirmar una ruptura exitosa por encima de la resistencia de las tres SMA y una continuación hasta un objetivo en 83.50$.

El petróleo WTI parece estar cotizando dentro de un amplio rango a largo plazo entre 64.00$ y 93.00$ en el gráfico semanal. Esto sugiere que la tendencia a largo plazo probablemente sea lateral.

Gráfico semanal del petróleo

La vela japonesa de la semana pasada podría ser una señal de que el movimiento a la baja ha terminado y el precio del petróleo puede estar revirtiendo. Las velas de forma similar a menudo marcan el final de movimientos a la baja en los precios de los activos. Es posible que el precio del petróleo esté a punto de comenzar una secuencia alcista.

La SMA de 200 semanas ha actuado como soporte confiable en múltiples ocasiones en 2023-24 y está proporcionando soporte nuevamente en los mínimos de la semana actual. La fiabilidad de la SMA de 200 semanas refuerza aún más el caso de una reversión alcista.

- La confianza del consumidor estadounidense se debilitó a principios de junio.

- La encuesta de la Universidad de Michigan mostró que la expectativa de inflación a un año se mantuvo estable en 3,3%.

La confianza del consumidor estadounidense se debilitó a principios de junio, con el Índice de Sentimiento del Consumidor de la Universidad de Michigan bajando a 65,6 desde 69,1 en mayo. Esta lectura estuvo por debajo de la expectativa del mercado de 72.

El Índice de Condiciones Actuales disminuyó a 62,5 desde 69,6 y el Índice de Expectativas del Consumidor cayó a 67,6 desde 68,8.

Los detalles de la encuesta revelaron que la expectativa de inflación a un año se mantuvo estable en 3,3%, mientras que la perspectiva de inflación a cinco años aumentó a 3,1% desde 3%.

Reacción del mercado

El Dólar estadounidense mantiene su fortaleza después de este informe. Al momento de la publicación, el Índice del Dólar estaba cotizando en su nivel más alto desde principios de mayo en 105,75, subiendo un 0,5% en el día.

- El USD/CAD sube aún más a 1.3770 mientras la actualización de la política de línea dura de la Fed afecta el sentimiento del mercado.

- La presidenta de la Fed, Mester, coincidió en que el proceso de desinflación se ha reanudado.

- Las ventas manufactureras de Canadá crecieron un 1.1% en abril en comparación con el mes anterior, no alcanzando las estimaciones del 1.2%.

El par USD/CAD extiende su alza hasta cerca de 1.3770 en la sesión americana del viernes. El activo del Dólar canadiense se fortalece a medida que el Dólar estadounidense (USD) sube aún más debido a una actualización de la tasa de interés de línea dura por parte de la Reserva Federal (Fed). Las últimas proyecciones de tasas de interés de los responsables de la política de la Fed indican que solo habrá un recorte de tasas en lugar de los tres pronosticados en marzo.

La política de línea dura de la Fed ha debilitado el apetito por el riesgo de los participantes del mercado. Considerando los futuros bajistas nocturnos, se espera que el S&P 500 abra con una nota bajista. El Índice del Dólar (DXY), que sigue el valor del dólar frente a seis divisas principales, salta a 105.70. Mientras tanto, los rendimientos del Tesoro de EE.UU. a 10 años han descendido a 4.22% ya que los mercados financieros esperan que la Fed realice dos recortes de tasas.

Según la herramienta CME FedWatch, los datos de precios de futuros de fondos federales a 30 días muestran que los operadores ven una probabilidad del 65% de que haya una decisión de recorte de tasas en septiembre. La probabilidad ha mejorado significativamente desde el 50,5% registrado hace una semana.

Las expectativas del mercado para recortes de tasas de la Fed en septiembre aumentaron después de que los datos de inflación al consumidor y al productor de Estados Unidos (EE.UU.) para mayo resultaron más suaves de lo esperado.

Mientras tanto, la presidenta del Banco de la Fed de Cleveland, Loretta Mester, apareció en una entrevista con CNBC después de la finalización del período de silencio debido a la reunión de política monetaria de la Fed. Mester reconoció que el proceso de desinflación se ha reanudado después de estancarse, sin embargo, los responsables de la política quieren ver que las presiones de precios se enfríen aún más desde sus niveles actuales para ganar confianza en los recortes de tasas. También advirtió que la política monetaria actual está impactando la economía y es importante no esperar demasiado para recortar las tasas de interés.

En cuanto al Dólar canadiense, Statistics Canada mostró que las ventas manufactureras crecieron a un ritmo ligeramente más lento del 1.1% que las expectativas del 1.2% en abril. Los datos económicos se contrajeron un 1.8% en marzo, revisados a la baja desde el 2.1%.

- El EUR/USD cae por debajo de 1.0700 a medida que el Euro se debilita en medio de la incertidumbre sobre las elecciones francesas.

- Los responsables de la política del BCE ven un camino accidentado de la inflación hacia el objetivo del 2%.

- El mantenimiento de una perspectiva de línea dura por parte de la Fed compensa el impacto de los datos de inflación suave de EE.UU.

El EUR/USD extiende su caída por debajo del soporte de nivel redondo de 1.0700 a 1.0670, tocando el nivel más bajo en más de un mes durante la sesión americana del viernes. El par EUR/USD se debilita ya que el Euro permanece bajo presión debido a la creciente incertidumbre política en Francia antes de las próximas elecciones legislativas.

El Euro ha enfrentado turbulencias esta semana después de que el presidente francés Emmanuel Macron convocara elecciones anticipadas el domingo tras sufrir una derrota ante el partido de extrema derecha de Marine Le Pen, el Reagrupamiento Nacional (RN), en las elecciones parlamentarias. Según encuestas recientes, existe una ligera posibilidad de que la alianza centrista pueda formar un gobierno de coalición ya que el partido RN no logra una mayoría absoluta.

En el frente de la política monetaria, los formuladores de políticas del Banco Central Europeo (BCE) continúan retrasando las expectativas de recortes de tasas posteriores, ya que el camino hacia el objetivo de inflación del 2% parece accidentado en medio de preocupaciones sobre el crecimiento sostenido de los salarios.