- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El RSI diario se mantiene en territorio positivo pero sufrió un fuerte impacto.

- En el gráfico horario, el RSI se encuentra en exceso de ventas.

- El par podría consolidarse a corto plazo.

El par AUD/USD cotiza actualmente en 0.6583, lo que sugiere una fuerte caída. Independientemente de la presión vendedora inmediata, el panorama técnico general indica que los compradores mantienen un control significativo sobre el par. El gráfico horario muestra un fortalecimiento del impulso bajista a corto plazo, pero la tracción vendedora podría perder fuerza luego de que los indicadores ingresen en territorio de sobreventa.

En el gráfico diario, el índice de fuerza relativa (RSI), a pesar de un leve descenso, se mantiene en terreno positivo. Las barras verdes de la divergencia de convergencia de medias móviles (MACD) muestran un impulso positivo estable, lo que confirma aún más el dominio de los compradores en los plazos más amplios.

Gráfico diario del AUD/USD

Mientras que el gráfico diario muestra indicios de un impulso comprador, las últimas lecturas del RSI en el gráfico horario presentan un panorama opuesto, con valores muy por debajo de 30. Esto implica que el AUD/USD se encuentra en territorio de sobreventa, lo que sugiere un dominio abrumador de los vendedores en el mercado. Sin embargo, el MACD muestra barras rojas decrecientes, lo que indica una disminución del impulso bajista a corto plazo, ya que los vendedores podrían estar quedándose sin gasolina.

AUD/USD gráfico horario

A pesar del impulso bajista en el gráfico horario, el panorama general sigue siendo alcista, ya que el par continúa por encima de las SMA de 100 y 200 días. Por el momento, los compradores luchan por defender la media de 20 días, que en caso de perder, inclinará el panorama a favor de los osos a corto plazo.

- El petróleo crudo subió el jueves, ya que los mercados volvieron a valorar las perspectivas de crecimiento.

- La EIA revisó sus perspectivas de demanda, pero sigue por detrás de la OPEP.

- Las existencias de crudo del API y de la EIA disminuyeron esta semana.

El petróleo crudo estadounidense West Texas Intermediate (WTI) alcanzó su nivel más alto en más de tres meses y registró un nuevo máximo de 81.05$ el jueves, ya que los operadores de barriles reequilibraron sus perspectivas de precios después de que las existencias de petróleo crudo estadounidense cayeran más de lo esperado esta semana y de que la Agencia Internacional de la Energía (EIA) revisara al alza sus perspectivas de crecimiento de la demanda.

La EIA prevé que la demanda mundial de petróleo crudo aumente en 1.3 millones de barriles diarios hasta 2024, lo que supone un incremento de 110.000 barriles diarios. Según la EIA, el mayor crecimiento de la demanda procedente de EE.UU., así como la incertidumbre que rodea a los ataques de los rebeldes Houthi en el Mar Rojo, están aumentando la demanda de combustible para barcos, ya que los buques de carga se desvían alrededor del continente africano para conectar Asia y los mercados europeos, mientras los militantes respaldados por Irán bloquean el acceso al Canal de Suez.

La EIA prevé ahora que la demanda mundial de petróleo crudo se sitúe en una media de 103.2 millones de barriles diarios en 2024, y las previsiones de crecimiento de la demanda para 2025 de la agencia han aumentado cerca de un 50% desde que se presentaron por primera vez sus perspectivas en verano del año pasado. A pesar del significativo aumento de las expectativas de demanda, la EIA sigue situándose muy por debajo de las previsiones de demanda de la Organización de Países Exportadores de Petróleo (OPEP), que espera que el crecimiento de la demanda de petróleo crudo añada al menos 2.2 millones de barriles diarios a la demanda actual hasta 2024.

Los suministros de petróleo crudo en EE.UU. disminuyeron más de lo previsto esta semana, ya que las refinerías iniciaron una producción adicional. El Instituto Americano del Petróleo (API) registró una reducción de 5.5 millones de barriles en la semana que finalizó el 8 de marzo, frente al aumento previsto de 400.000 barriles, mientras que las existencias de petróleo crudo de la Administración de Información Energética (EIA) cayeron 1.5 millones en el mismo periodo, muy por debajo del aumento previsto de 1.338 millones de barriles.

Perspectivas técnicas del WTI

El jueves, el petróleo crudo estadounidense WTI alcanzó máximos de varios meses en 81.50$, y llegó a situarse en 81.05$ antes de volver a establecerse en el nivel de 80.50$. El WTI subió luego de rebotar desde el mínimo de la semana pasada en 76.50$. El petróleo crudo estadounidense ha repuntado casi un 60%.

Las velas japonesas subieron y perforaron el rango de consolidación en torno a la media móvil simple de 200 días, cerca de 78.00$. El petróleo crudo estadounidense ha subido casi un 19% desde las ofertas mínimas de noviembre cerca de los 68.00$ por barril.

WTI gráfico horario

Gráfico diario del WTI

- El Oro experimenta un retroceso parcial como reacción a la inesperadamente elevada inflación de los productores estadounidenses y al fortalecimiento del Dólar.

- Los rendimientos del Tesoro estadounidense y el Índice del Dólar suben, lo que refleja una reevaluación por parte del mercado de la política monetaria de la Reserva Federal.

- Los datos de ventas minoristas y de solicitudes iniciales de subsidio de desempleo subrayan la resistencia de la economía estadounidense, lo que pesa sobre los precios intradía del Oro.

Los precios del Oro recortaron parte de sus ganancias del miércoles el jueves después de que los operadores comenzaron a valorar una Reserva Federal menos "moderada" después de un informe más caliente de lo esperado del Índice de Precios de Producción (IPP). En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. subieron, apuntalando al Dólar estadounidense. En el momento de escribir estas líneas, el XAU/USD opera en torno a 2.160,00$ y gana un 0.50%.

Las acciones estadounidenses terminaron la sesión con pérdidas. Anteriormente, el Departamento de Trabajo de EE.UU. anunció que una medida de la inflación en el lado de los productores saltó. Al mismo tiempo, las ventas minoristas estadounidenses mostraron que los consumidores seguían resistiendo, mientras que las personas que solicitaron el seguro de desempleo disminuyeron por debajo de la lectura anterior y de las estimaciones.

La incertidumbre sobre las perspectivas de la política de los bancos centrales estadounidenses llevó a los inversores a recortar sus apuestas a que la Fed recortaría los tipos en la reunión de junio. Mientras tanto, el metal amarillo se mantiene a flote, ya que el rendimiento de los bonos del Tesoro estadounidense a diez años sube diez puntos básicos, del 4.19% al 4.29%, mientras que el Índice del Dólar estadounidense (DXY), un indicador de la evolución del dólar frente a otras divisas, sube un 0.54%, hasta 103.33 puntos.

Resumen diario de los mercados: El Oro, a la defensiva ante la fortaleza del USD

- El IPP se mantuvo fuerte, en el 1,6% interanual, frente al 0.9%, mientras que el IPP subyacente se situó en el 2%, sin cambios, y ambas cifras superaron el consenso.

- El Departamento de Comercio de EE.UU. reveló que las ventas minoristas no alcanzaron las estimaciones del 0.8% intermensual y subieron un 0.6%, lo que sigue siendo una mejora en comparación con la lectura del mes anterior del -1.1%.

- El mercado laboral se mantuvo tenso, ya que las peticiones iniciales de subsidio de desempleo para la semana que finalizó el 9 de marzo cayeron de 210.000 a 209.000, por debajo de las estimaciones de 218.000.

- En un contexto en el que los índices de precios al consumo y a la producción de EE.UU. muestran una reactivación de la inflación, los responsables de la Fed deberían abstenerse de relajar la política monetaria.

- Durante su comparecencia de la semana pasada ante el Congreso estadounidense, el presidente de la Fed, Jerome Powell, afirmó que la inflación se está enfriando, al tiempo que reconoció que podrían relajar la política monetaria a finales de año. Sin embargo, subrayó que ello dependería de que los nuevos datos confirmasen a los responsables de la política monetaria que la inflación avanza de forma sostenida hacia el objetivo del 2% fijado por la Fed. La próxima reunión de la Fed está prevista para los días 19 y 20 de marzo.

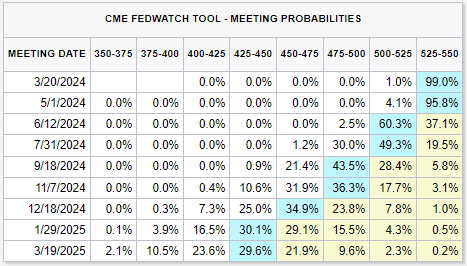

- Según la herramienta FedWatch de CME, las expectativas de un recorte de tipos en mayo siguen siendo bajas, ya que han caído del 22% al 11%. Sin embargo, las probabilidades para junio se sitúan en el 64%, frente al 72%.

Análisis técnico: Los compradores de Oro se toman una pausa por debajo de 2.170,00$

El precio del Oro sigue sesgado al alza el jueves, pero se ha consolidado cerca de la zona de 2.160-$2.180 durante los últimos tres días, incapaz de romper por encima del rango y apuntar hacia 2.200,00$. Hay que decir que el indicador de fuerza relativa (RSI) está a punto de perforar por debajo de 70, una indicación de que los compradores están perdiendo impulso. En ese caso, el XAU/USD podría caer hacia 2.150,00$.

El mínimo del 6 de marzo en 2.123,80$, seguido de 2.100,00$, podría ser el objetivo de la caída. Una ruptura de este último expondría el máximo del 28 de diciembre en 2.088,48$ y el máximo del 1 de febrero en 2.065,60$.

Por otro lado, se produciría una continuación alcista una vez que los compradores recuperen el máximo del 12 de marzo en 2.184,76$. La siguiente parada sería el máximo del año hasta la fecha de 2.195,15$, seguido de 2.200,00$.

Preguntas frecuentes sobre el Oro

El Oro ha desempeñado un papel clave en la historia de la humanidad, ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún eisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un dólar más débil probablemente empuje al alza los precios del Oro.

- El GBP/JPY alcanzó 189.00 tras algunos datos, mientras los inversores esperan movimientos en los tipos.

- Los mercados esperan más detalles del BoJ tras las negociaciones salariales de primavera.

- Las expectativas de inflación de los consumidores en el Reino Unido completarán la jornada del viernes.

El GBP/JPY repuntó y cayó antes de recuperarse a la zona media el jueves, girando en su lugar cerca de la zona de 189.00 mientras los inversores esperan movimientos del Banco de Japón (BoJ). Se espera que el BoJ saque los tipos de interés del territorio de tipos negativos después de que el banco central japonés anunciara a principios de año que los elevados aumentos salariales de las negociaciones salariales de primavera empujarían al BoJ a poner fin al régimen de tipos negativos.

La mayor confederación sindical de Japón informó la semana pasada de que las negociaciones salariales de primavera habían registrado las mayores demandas de subidas salariales por parte de sus trabajadores en más de tres décadas, alcanzando un máximo de 31 años. Según la Confederación de Sindicatos Japoneses, la tasa media de subida salarial exigida por sus diversos sindicatos fue del 5.85%, un punto porcentual más que en la misma época del año pasado y el mayor aumento desde la subida salarial del 7.15% de 1993.

En la sesión del viernes, la Libra esterlina (GBP) y el Yen japonés (JPY) tendrán pocas publicaciones económicas. Las expectativas de inflación de los consumidores británicos para este año se publicarán a primera hora de la sesión londinense, pero se trata de una publicación estrictamente de nivel medio. En la última cifra, los consumidores británicos esperaban que la inflación de los próximos 12 meses se situara en torno al 3.3%.

Perspectivas técnicas del GBP/JPY

El par GBP/JPY abrió la sesión del jueves con un repunte anémico desde la zona de 189.00 hasta las ofertas máximas del día cerca de 189.50. El par sufrió un rechazo técnico a la baja desde la media móvil simple (SMA) de 200 horas en 189.43 para establecer un mínimo diario cerca de 188.60 antes de recuperarse en el rango de apertura del día.

Las velas diarias siguen limitadas por un techo técnico firme en el nivel de 191.00, pero el par se mantiene en niveles técnicos medios tras varios días de caídas. El par GBP/JPY sigue bien apoyado por una SMA de 200 días alcista por encima de 184.20.

GBP/JPY gráfico horario

GBP/JPY gráfico diario

- Los toros no lograron mantener su impulso y cedieron las ganancias diarias.

- El RSI diario permanece en zona negativa, subrayando el actual impulso bajista.

- En el gráfico horario, los indicadores mantienen el sesgo bajista a corto plazo.

En la sesión del jueves, el par NZD/JPY cotiza con leves pérdidas y actualmente se ubica en 90.79 tras alcanzar un máximo de 91.21. Las ventas dominan el panorama del mercado a corto plazo y los compradores no logran tomar impulso adicional.

Según los indicadores del gráfico diario, el índice de fuerza relativa (RSI) se encuentra actualmente en territorio negativo, lo que indica un impulso bajista. El RSI ha registrado un leve descenso desde el nivel del día anterior, lo que representa un leve aumento del sentimiento bajista. Mientras tanto, el histograma de divergencia de convergencia media móvil (MACD) muestra barras rojas planas, lo que sugiere que los osos no han ido a ninguna parte, mientras que los toros permanecen al margen....

NZD/JPY gráfico diario

Pasando al gráfico horario, el par RSI también opera dentro del territorio negativo, señalando la prevalencia de vendedores a corto plazo en el mercado. El histograma MACD también presenta barras rojas planas, sosteniendo el impulso bajista en un marco de tiempo más corto.

NZD/JPY gráfico horario

A pesar de que el par está por debajo de la media móvil simple (SMA) de 20 días, se mantiene por encima de sus SMA de 100 y 200 días, lo que sugiere que la tendencia general sigue siendo alcista. Sin embargo, las indicaciones bajistas tanto en el gráfico diario como en el horario sugieren posibles retrocesos antes de una continuación de la tendencia alcista.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, dio a conocer a última hora del jueves su opinión sobre la posible política de recortes de tipos del BCE de cara a mediados de año.

Aspectos más destacados

"Considero que la economía europea se recuperará en el segundo semestre del año."

"El BCE debería disponer en junio de información suficiente para empezar a tomar decisiones sobre política monetaria."

"La inflación europea se dirige hacia el 2%, pero el crecimiento salarial sigue siendo un riesgo."

El Dólar logró remontar gracias a una nueva serie de cifras de inflación sólidas, mientras que el mercado laboral estadounidense mostró una mayor resistencia, lo que impulsó al Índice del Dólar estadounidense a máximos semanales. En el complejo de riesgo, el EUR/USD rompió por debajo de 1.0900 y el GBP/USD superó el soporte de 1.2800.

Esto es lo que hay que saber del viernes 15 de marzo:

El Índice del USD (DXY) alcanzó nuevos máximos de varias sesiones, superando la barrera de 103.00, ante la evidencia de una inflación persistente. Al final de la semana, las cifras de producción industrial y la impresión preliminar del sentimiento del consumidor de Michigan serán el centro de atención.

El par EUR/USD rompió por debajo del soporte de 1.0900 y registró nuevos mínimos semanales en medio del estado de ánimo de aversión al riesgo imperante. P. Lane del BCE hablará el 15 de marzo.

El GBP/USD aceleró su caída y cayó a mínimos de varios días en las inmediaciones de 1.2740 en un contexto de fuerte rebote del Dólar.

El USD/JPY avanzó por encima de 148.00, ampliando su recuperación semanal por tercera sesión consecutiva en medio de la fortaleza del dólar y el aumento de los rendimientos estadounidenses. El 15 de marzo se publicará el índice de la industria terciaria en Japón.

La reanudación de la presión vendedora arrastró al AUD/USD a sólo unos pips de la clave de la SMA de 200 días (0.6560), imprimiendo al mismo tiempo nuevos mínimos semanales. En Australia, las expectativas de inflación de los consumidores cobran protagonismo el 15 de marzo.

Los precios del barril de WTI subieron a un nuevo máximo de 2024 por encima de la marca de 81.00$, impulsados por las perspectivas optimistas de la AIE, así como por la perseverancia de las preocupaciones geopolíticas y los datos auspiciosos del último informe semanal de la EIA.

Los precios del Oro dejaron atrás el avance del miércoles y volvieron a centrarse en la zona de los mínimos recientes, cerca de los 2.150$ por onza troy, en medio de las ganancias adicionales del dólar y el aumento de los rendimientos. Por la misma razón, los precios de la Plata se vieron presionados y volvieron a territorio negativo tras un nuevo máximo histórico que superó el nivel clave de los 25.00$ por onza.

- El gráfico diario muestra un impulso bajista continuado con el RSI por debajo de 50.

- Los indicadores horarios también muestran un impulso negativo pero debilitado.

- Los alcistas deben retomar la SMA de 20 días para mejorar las perspectivas técnicas.

En la sesión del jueves, el par EUR/JPY cotiza en 161.33, con pérdidas del 0,20%. Los indicadores sugieren que los vendedores están al mando dentro del mercado actual, impulsando un impulso bajista pero debilitándose. A pesar de ello, persiste un sentimiento alcista más amplio, que subraya la posición del par por encima de las medias móviles simples (SMA) clave. Sin embargo, mientras el par se mantenga por debajo de la SMA de 20 días a corto plazo, las perspectivas se inclinarán a la baja.

En el gráfico diario, el índice de fuerza relativa (RSI) cayó por debajo de 50 en territorio negativo, hacia en 48, apuntando al sur. Esto indica un continuo impulso bajista. La divergencia de convergencia de medias móviles (MACD) confirma esta tendencia bajista, ya que muestra barras rojas, pero su naturaleza decreciente insinúa que el impulso es más lento.

EUR/JPY gráfico diario

En el gráfico horario, se observa un panorama similar. El RSI se encuentra actualmente en torno a 46, mientras que el histograma del MACD corrobora aún más la visión negativa con la presencia de barras rojas.

EUR/JPY gráfico horario

A pesar de la continua tendencia bajista, la posición del par por encima de sus medias móviles simples de 100 y 200 días sugiere una tendencia general positiva a escala más amplia. Por lo tanto, si bien el mercado puede experimentar presión de venta a corto plazo, las perspectivas a largo plazo siguen siendo favorables a los compradores. Como el impulso negativo parece estar disminuyendo, los compradores podrían intervenir y avanzar hacia la SMA de 20 días, que, en caso de conquistarla, mejoraría las perspectivas del par.

- El Dow Jones retrocede un 0.6% después de que las ventas minoristas de EE.UU. y la inflación medida por el IPP suscitaran apuestas sobre los tipos.

- La inflación del IPP estadounidense sigue siendo ajustada, al igual que el mercado laboral estadounidense, y las ventas minoristas se recuperan.

- Las caídas en casi todos los sectores afectan a los índices.

El Índice Dow Jones de Industriales (DJIA) bajó el jueves después de que los datos estadounidenses mostraran que la inflación, la mano de obra y el gasto de los consumidores domésticos siguen siendo demasiado altos, demasiado ajustados y demasiado fuertes para los mercados que, en general, esperan recortes de tipos por parte de la Reserva Federal (Fed). Las apuestas de los futuros de tipos a una bajada de tipos en junio retrocedieron tras la publicación de los datos estadounidenses, y los inversores se están retirando de unas acciones que han estado probando máximos históricos recientemente.

En el momento de redactar este informe, los sectores inmobiliario y de servicios públicos son los que más pierden en el mercado estadounidense, con una caída del 2.2% y el 1.35%, respectivamente. Las subidas siguen siendo escasas, con el sector de la energía subiendo un 0.8% en comparación, seguido de los servicios de comunicación, que suben alrededor de un 0.5%.

La inflación subyacente del Índice de Precios de Producción (IPP) de EE.UU. se mantuvo en el 2.0% para el año finalizado en febrero, negándose a suavizar la previsión mediana del mercado del 1,9%. El IPP general anualizado de febrero subió al 1.6, muy por encima del 1,1% previsto. El dato anterior del 0.9% también se revisó ligeramente al alza hasta el 1,0%.

las ventas minoristas estadounidenses se recuperaron hasta el 0.6% en febrero, repuntando tras el descenso del -1.1% del mes anterior (revisado a la baja desde el -0,8%). Las ventas minoristas no alcanzaron la previsión del 0.8%, pero la recuperación fue lo suficientemente firme como para echar un jarro de agua fría a las apuestas de recortes de tipos que se inclinan por la esperanza de una recesión económica en Estados Unidos.

Las solicitudes iniciales de subsidio de desempleo de la semana finalizada el 8 de marzo también resultaron más sólidas de lo esperado, con 209.000 nuevos solicitantes de prestaciones por desempleo frente a los 218.000 previstos. La cifra de solicitantes de subsidio por desempleo de la semana anterior se revisó a 210.000, frente a la cifra inicial de 217.000.

Noticias del Dow Jones

De las treinta acciones que componen el índice Dow Jones, sólo seis cotizan en verde este jueves. Microsoft Corp. (MSFT) lidera la carrera alcista, con una subida del 2,6% en el día para cotizar por encima de 426.00$. Apple Inc. (AAPL) le sigue de cerca, con una subida del 1.5% para cotizar a 174.00$.

Las telecomunicaciones y el sector financiero arrastran al Dow Jones el jueves. Verizon Communications Inc. (VZ) pierde un 1.8% y cotiza por debajo de los 40.00$ por acción, mientras que JPMorgan Chase & Co. (JPM) pierde un 1.5% y cotiza por debajo de los 188.00$ por acción.

Perspectivas técnicas del Dow Jones de Industriales

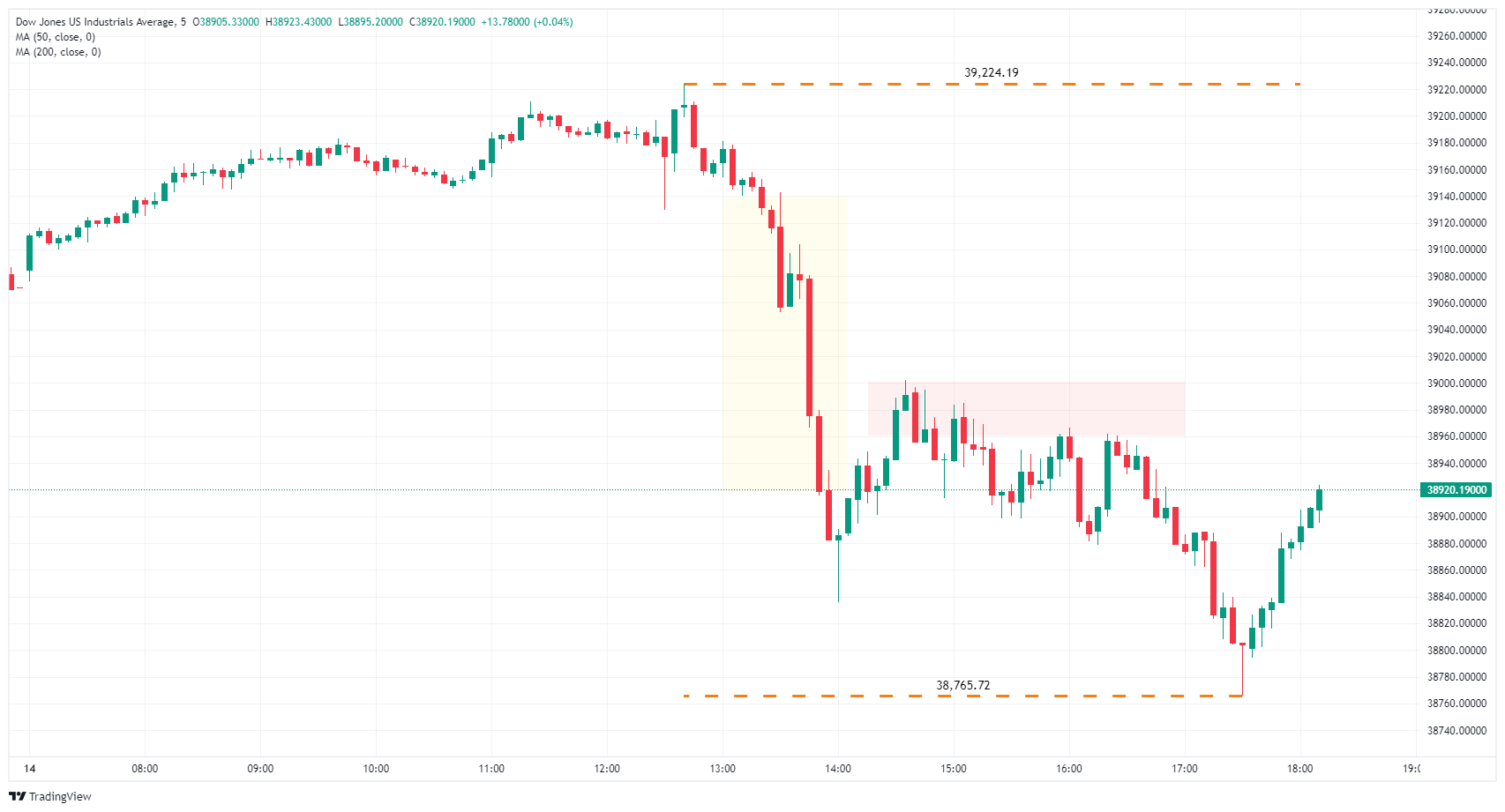

El Dow Jones Industrial Average (DJIA) imprimió una barra externa el jueves, estableciendo tanto un nuevo máximo como un nuevo mínimo en comparación con el día anterior. El Dow Jones marcó un nuevo máximo de la semana en 39.224,19 antes de caer a un nuevo mínimo por debajo de 38.800,00.

El índice de acciones ha retrocedido por debajo de la zona de 39.000,00 el jueves. Los postores observarán que el Dow Jones tiene una brecha de valor justo (FVG) madura para la cosecha, mientras que una zona de oferta tiene un precio desde el mango de 39.000,00 a 38.960,00.

Dow Jones Industrial Average, gráfico de 5 minutos

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- La Libra cae frente a la fortaleza del Dólar tras la publicación del IPP estadounidense, indicativo de inflación.

- La resistencia de las ventas minoristas estadounidenses enturbia las previsiones de recorte de tipos de la Fed.

- El crecimiento del Reino Unido ajusta las expectativas de recorte del BoE en las reevaluaciones de la política global.

- El mercado laboral estadounidense y el aumento de los rendimientos del Tesoro fortalecen al Dólar, lo que pesa sobre la Libra esterlina.

La Libra esterlina cayó frente al Dólar el jueves después de que el Departamento de Trabajo estadounidense anunciara un rebote de la inflación en el sector productor que podría hacer mella en la política de relajación de la Reserva Federal. Por ello, el par GBP/USD cede terreno y cotiza en 1.2748, perdiendo un 0.38% en el día.

GBP/USD se debilita, ya que los datos económicos de EE.UU. impiden que la Fed suavice su política, mientras que los rendimientos de EE.UU. suben

El Dólar está cobrando impulso, ya que se mantiene en puja tras la publicación de una serie de datos económicos estadounidenses. Las ventas minoristas estadounidenses decepcionaron las estimaciones del 0.8%, pero mejoraron un 0.6% intermensual tras la fuerte caída de enero. Aunque los datos justificarían un recorte de los tipos por parte de la Reserva Federal, la medida de la inflación por el lado de los productores, conocida como Índice de Precios de Producción (IPP), se reaceleró.

El IPP de febrero fue fuerte, del 0.9% al 1.6% interanual, mientras que el IPP subyacente se situó en el 2% sin cambios. Ambas cifras superaron las estimaciones.

El mercado laboral se mantuvo tenso, ya que las solicitudes iniciales de subsidio de desempleo de la última semana cayeron de 210.000 a 209.000, por debajo de las estimaciones de 218.000.

Tras conocerse los datos, los rendimientos de los bonos del Tesoro de EE.UU. habían subido con fuerza, situándose el tipo de la nota de referencia a 10 años en el 4,296%. El Índice del Dólar (DXY), que mide la evolución del Dólar frente a otras divisas, subió un 0.53% y se situó en 103.33.

Al otro lado del charco, las últimas cifras del PIB del Reino Unido mostraron que la economía salió de la recesión y creció un 0.2% intermensual en enero. Esto ha retrasado las expectativas de un recorte de tipos del Banco de Inglaterra de junio a agosto.

Teniendo en cuenta el contexto en el que se espera que la Fed baje los tipos de interés en junio, el par GBP/USD debería verse favorecido a corto plazo. Sin embargo, si los datos de EE.UU. siguen siendo sólidos, se vislumbra una mayor caída del GBP/USD.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario muestra que el par ha roto el mínimo semanal anterior de 1.2744, pero se necesita un cierre diario por debajo de ese nivel, antes de que la Libra esterlina se debilite aún más. En ese caso, el siguiente soporte sería 1.2700, seguido de nuevos mínimos en la media móvil de 50 días (DMA) en 1.2685. Por otra parte, si los compradores recuperan 1,2800, habrá que esperar a que se pongan a prueba los máximos semanales en 1.2823.

Preguntas frecuentes sobre la libra esterlina

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- Los rendimientos del Tesoro estadounidense se disparan al enfriarse las expectativas de recortes inmediatos de los tipos de interés de la Fed.

- El rebote de las ventas minoristas de febrero pone de relieve la fortaleza del gasto del consumidor a pesar de no alcanzar las previsiones.

- Los datos del Índice de Precios de Producción (IPP) y las solicitudes de subsidio por desempleo, inferiores a lo previsto, refuerzan las previsiones de una fuerte actividad económica.

Los rendimientos del Tesoro estadounidense dieron un salto significativo el jueves, en respuesta directa a un informe sobre la inflación en Estados Unidos. Se espera que esta evolución disuada a la Reserva Federal de recortar los tipos en las reuniones de marzo y mayo, ya que los operadores también han reducido sus apuestas por un recorte de los tipos en la reunión de junio.

El mercado ajusta las expectativas de recorte de tipos ante los sólidos datos económicos de EE.UU

El jueves, el Departamento de Comercio estadounidense desveló una tendencia positiva de las ventas minoristas. A pesar de una contracción del -1,.1% en enero, las ventas repuntaron en febrero, con una expansión del 0.6% intermensual. Aunque esta cifra no alcanzó el 0,8% estimado, subraya la resistencia de los consumidores estadounidenses, que siguen siendo el pilar de la robusta economía estadounidense.

Otros datos revelados por la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostraron que la inflación sigue siendo elevada. El Índice de Precios de Producción (IPP) superó las previsiones del 1.1% y subió un 1.6% interanual en febrero, mientras que el IPP subyacente creció un 2% interanual, sin cambios, aunque un poco por encima de la estimación del 1.9%.

Al mismo tiempo, las peticiones iniciales de subsidio de desempleo para la semana que finalizó el 9 de marzo aumentaron en 209.000, por debajo de las estimaciones de 218.000, y se situaron por debajo de la lectura de 218.000 de la semana anterior.

Dado que los responsables de la política monetaria de la Fed insistieron durante la semana pasada en que seguirían siendo pacientes a la hora de recortar los tipos de interés, tras los datos, los operadores redujeron las apuestas a que la Fed recortaría los tipos en la reunión de junio del 72% a principios de semana al 62%.

El rendimiento de los bonos del Tesoro estadounidense a 10 años ha subido nueve puntos y medio básicos (pb), hasta el 4.288%, mientras que los bonos a 2 años han subido cinco pb, hasta el 4.689%, reduciendo la inversión de la curva a 40 pb.

Probabilidades de tipos de interés

¿Qué hay que vigilar?

Mientras tanto, los operadores se preparan para conocer nuevos datos económicos estadounidenses el viernes. En el calendario figurarán la producción industrial, el índice Empire State de la Fed de Nueva York y el sentimiento de los consumidores de la Universidad de Michigan.

Preguntas frecuentes sobre los tipos de interés

¿Qué son los tipos de interés?

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

¿Cómo influyen los tipos de interés en las divisas?

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los tipos de interés en el precio del Oro?

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

¿Qué es la tasa de los fondos federales?

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El Peso mexicano se enfrenta a pérdidas frente a un Dólar resurgente, en reacción a los informes positivos sobre el comercio minorista y la inflación en Estados Unidos.

- El subgobernador de Banxico, Mejía, señala la posibilidad de un recorte anticipado de los tipos de interés, lo que pesa sobre la moneda mexicana.

- La fortaleza de la economía estadounidense pone en tela de juicio el calendario de relajación de la Fed, y los operadores recortan sus apuestas de recorte de tipos para la reunión de junio.

El peso mexicano (MXN) registra pérdidas mínimas frente al dólar estadounidense (USD), luego de que los sólidos datos económicos de Estados Unidos podrían disuadir a la Reserva Federal (Fed) de recortar las tasas en el primer semestre de 2024. El subgobernador del Banco de México (Banxico), Omar Mejía, abrió la puerta a un recorte de tasas de interés en un podcast el miércoles, enfatizando que no es prematuro debido al alto nivel de tasas del banco. El USD/MXN cotiza en 16.69, ganando un 0.20%.

El ánimo del mercado es negativo, como reflejan las pérdidas de la renta variable estadounidense. El Departamento de Comercio de EE.UU. reveló que las ventas minoristas en febrero mejoraron en comparación con la caída de enero. Al mismo tiempo, la Oficina de Estadísticas Laborales (BLS) reveló que la inflación por el lado de los productores subió, provocando un salto en el Dólar.

En otros datos, el Departamento de Trabajo reveló que el número de estadounidenses que solicitaron prestaciones por desempleo disminuyó por debajo de la lectura de la semana anterior y no alcanzó las estimaciones.

Resumen diario de los movimientos en los mercados: El Peso mexicano cede ante los compradores de dólares, incapaz de alcanzar máximos de nueve años

- Mejía, de Banxico, comentó que tienen un largo camino por recorrer en la senda desinflacionaria, aunque reconoció la rigidez de la inflación de servicios. Destaca que el balance de riesgos para la inflación es menos adverso.

- Datos económicos mexicanos revelados durante la semana:

- La producción industrial subió en enero un 0.4% intermensual, tal y como se esperaba, y avanzó desde la contracción del -0.7% de diciembre. En los doce meses transcurridos hasta enero, la producción aumentó un 2.9%, por encima de las estimaciones, pulverizando la lectura del 0% de diciembre.

- Las ventas minoristas estadounidenses de febrero se situaron en el 0.6% intermensual, por debajo de las estimaciones del 0.8%, aunque mejoraron respecto a la contracción del -1.1% de enero.

- El Índice de Precios de Producción (IPP) superó las previsiones del 1.1% y subió un 1.6% interanual en febrero. Excluyendo los elementos volátiles, el llamado IPP subyacente creció un 2% interanual, sin cambios, aunque un poco por encima de la estimación del 1.9%.

- Las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 9 de marzo aumentaron en 209.000, por debajo de las estimaciones de 218.000 y se situaron por debajo de la lectura de la semana anterior de 218.000.

- Los datos del jueves se sumaron a la publicación del último informe sobre el Índice de Precios al Consumo (IPC) en Estados Unidos, lo que consolida los argumentos de la Reserva Federal a favor de la paciencia a la hora de recortar los tipos de interés. A menos que los datos demuestren que el proceso desinflacionista tiende de forma sostenida hacia el objetivo del 2%, se aferrarán al mantra de "más altos durante más tiempo". La próxima reunión de la Fed está prevista para los días 19 y 20 de marzo.

- Se actualizaron las proyecciones de la encuesta de analistas privados de Banxico para febrero. Esperan una inflación del 4,10%, un IPC subyacente del 4,06% y un crecimiento de la economía del 2.40%, sin cambios respecto a enero. En cuanto a la política monetaria, prevén que Banxico baje los tipos al 9.50% y que el tipo de cambio USD/MXN se sitúe en 18.31, frente a 18.50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3,0% al 2,8% interanual y mantuvo el 1,5% para 2025. La desaceleración se achaca al aumento de los tipos de interés al 11,25%, lo que provocó el cambio de postura de tres de los cinco gobernadores de Banxico, que apuntan a un primer recorte de tipos en la reunión del 21 de marzo.

- Un sondeo de Reuters mostró que los inversores estiman que la Fed será el primer banco central en recortar los tipos en junio.

- Mientras tanto, 52 de 108 economistas esperan que la Fed recorte los tipos en 75 puntos básicos en 2024, y 26 que lo haga en 100 puntos básicos.

- Según un sondeo de Reuters, el peso mexicano se depreciará un 7%, hasta 18.24 en 12 meses, desde los 16,96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se ralentizará en febrero, lo que corrobora las apuestas a que Banxico podría recortar los tipos ya en la reunión del 21 de marzo.

- La herramienta FedWatch de CME muestra que los operadores redujeron sus apuestas por un recorte de tipos de 25 puntos básicos en junio, desde el 72% de principios de semana hasta el 60%.

Análisis técnico: El Peso mexicano se deprecia mientras el USD/MXN se acerca a 16.70

La tendencia bajista del USD/MXN se mantiene intacta, pero tras refrescar los mínimos del año hasta la fecha de 16.64, el par exótico parece estar sobrevendido. El índice de fuerza relativa (RSI) se situó por debajo del nivel de 30.00, pero ha perforado al alza, lo que indica que los compradores podrían estar cobrando impulso. Si es así, deben recuperar el mínimo de enero de 16.78 para poder desafiar 17.00.

Los niveles clave de resistencia se sitúan en la media móvil simple (SMA) de 50 días en 17.64, seguida de la confluencia de la SMA de 200 días y la SMA de 100 días en 17.23.

Por otro lado, y el camino de menor resistencia, el par podría extender sus pérdidas por debajo del mínimo de 2023 en 16.62, lo que podría exacerbar una caída hacia el mínimo de octubre de 2015 en 16.32, seguido por el nivel psicológico de 16.00.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre Banxico

¿Qué es el Banxico?

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

¿Cómo influye la política monetaria del Banco de México en el Peso mexicano?

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

¿Con qué frecuencia se reúne el Banco de México durante el año?

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- En febrero, el IPP subyacente y el IPP general estadounidenses se situaron por encima de las previsiones.

- En el lado negativo, las ventas minoristas de febrero y las peticiones semanales iniciales de subsidio de desempleo se situaron por debajo de lo esperado.

- Los rendimientos del Tesoro estadounidense subieron a máximos de dos semanas.

El Índice del Dólar estadounidense (DXY) cotiza actualmente en 103.36, subiendo un 0.55% hoy jueves. El Dólar recibió un impulso tras la publicación de las cifras del Índice de Precios de Producción (IPP), que provocaron un repunte de los rendimientos del Tesoro estadounidense. En el lado negativo, las cifras de ventas minoristas y solicitudes de subsidio de desempleo fueron débiles.

A pesar de que la inflación en EE.UU. sigue siendo persistente, las expectativas sobre el inicio del ciclo de relajación de la Reserva Federal (Fed) se mantienen estables. Los mercados descuentan que los recortes de tipos comenzarán en junio, pero la atención se centrará ahora en la revisión de la gráfica de puntos de la próxima reunión de marzo para obtener pruebas adicionales sobre la postura de la Fed.

Resumen diario de los movimientos de los mercados: El DXY repunta mientras los mercados digieren los datos del IPP

- La Oficina de Estadísticas Laborales de EE.UU. informó de que el Índice de Precios de Producción (IPP) de febrero aumentó un 1.6% interanual, superando el consenso del 1.1% y mejorando el 1% anterior.

- El IPP subyacente aumentó un 2.8% interanual, por encima del 2.6% anterior.

- Las ventas minoristas de febrero, publicadas por la Oficina del Censo de EE.UU., registraron un aumento mensual del 0.6% (intermensual), por debajo del 0.8% esperado.

- Las solicitudes iniciales de subsidio de desempleo de la semana que finalizó el 9 de marzo se situaron en 209.000, por debajo de la cifra prevista de 218.000, pero por encima de los 210.000 anteriores.

- En general, las perspectivas económicas de EE.UU. son desiguales, con signos de inflación persistente y débil actividad económica.

- Los mercados pronostican actualmente menos de un 15% y un 60% de recortes de tipos de la Fed en mayo y junio, respectivamente, lo que se acerca más a las perspectivas de la Fed de tres recortes este año.

- Los rendimientos del Tesoro estadounidense se dispararon, con el rendimiento a 2 años en el 4.70%, el rendimiento a 5 años en el 4.29% y el rendimiento a 10 años en el 4.28%.

Análisis técnico del DXY: El DXY abre brechas para los toros mientras los osos pierden impulso

En el gráfico diario, el índice de fuerza relativa (RSI) tiene una pendiente positiva, aunque se mueve en terreno negativo, lo que indica que los toros están ganando impulso lentamente. Además, las barras rojas decrecientes del histograma de divergencia de convergencia de medias móviles (MACD) corroboran el creciente impulso comprador a medida que los vendedores pierden tracción.

Además, el posicionamiento del DXY por debajo de sus medias móviles simples (SMA) de 20.100 y 200 días subraya la perspectiva bajista incrustada. Sin embargo, si los compradores superan la media de 20 días en torno a 103.50, las perspectivas podrían cambiar a favor de los alcistas.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar canadiense gana terreno frente a todo excepto frente al Dólar estadounidense.

- Las ventas manufactureras canadienses apenas se registran en el radar.

- El sentimiento de los consumidores de EE.UU. del viernes en el barril.

El Dólar canadiense (CAD) subió el viernes en general, cayendo frente a la mayoría de las divisas principales, pero perdiendo más de medio punto porcentual frente al Dólar estadounidense (USD). Los mercados volvieron a apostar por el Dólar después de que el jueves las ventas minoristas de EE.UU. no dieran resultados y de que el Índice de Precios de Producción (IPP) de EE.UU. se negara obstinadamente a ceder terreno.

Canadá aportó una actualización de las ventas manufactureras intermensuales de enero que apenas se registró en los mercados, ya que los inversores se centraron de lleno en los datos estadounidenses y su impacto en las apuestas de recorte de tipos de la Reserva Federal (Fed). El jueves, tras la publicación de los datos de EE.UU., los futuros de los tipos de interés redujeron ligeramente las probabilidades de un recorte de los tipos de la Fed en junio.

Resumen diario de los mercados: Los datos de EE.UU. hacen retroceder las apuestas de recorte de tipos, el dólar sube en las ofertas

- Las ventas minoristas estadounidenses de febrero no cumplieron las expectativas y repuntaron hasta el 0.6% intermensual, frente a la previsión del 0.8%. Sin embargo, se recupera de la anterior caída del -1.1% (revisada a la baja desde el -0.8%).

- El IPP estadounidense de febrero mostró que la inflación a nivel de los productores sigue siendo moderada, con un IPP interanual que se mantuvo en el 2.0% en lugar de bajar al 1.9% como esperaban los mercados.

- El IPP intermensual estadounidense bajó al 0.3% desde el 0.5% anterior, pero no alcanzó el 0.2% esperado por el mercado.

- Las peticiones iniciales de subsidio de desempleo en EE.UU. también fueron mejores de lo esperado, con 209.000 nuevas solicitudes de subsidio de desempleo para la semana finalizada el 8 de marzo, frente a las 218.000 previstas. La cifra de solicitantes de prestaciones de la semana anterior también se revisó a 210.000, frente a los 217.000 previstos.

- La media de cuatro semanas de solicitudes iniciales de subsidio de desempleo ha caído a 208.000, ya que el mercado laboral estadounidense sigue estando demasiado tenso para permitir que la Fed recorte los tipos tan rápida y fácilmente como esperaban los mercados.

- Las ventas manufactureras canadienses repuntaron hasta el 0,2% en enero, por debajo de la previsión del 0.4%, pero recuperándose del descenso del -1.1% del mes anterior (revisado a la baja desde el -0.7%).

Cotización del dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas en el día de hoy. El dólar canadiense se apreció con respecto al dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.60% | 0.39% | 0.39% | 0.64% | 0.38% | 0.49% | 0.53% | |

| EUR | -0.61% | -0.22% | -0.23% | 0.03% | -0.23% | -0.13% | -0.08% | |

| GBP | -0.40% | 0.21% | -0.02% | 0.23% | -0.04% | 0.07% | 0.12% | |

| CAD | -0.39% | 0.24% | 0.03% | 0.26% | 0.00% | 0.10% | 0.15% | |

| AUD | -0.64% | -0.06% | -0.25% | -0.24% | -0.27% | -0.15% | -0.09% | |

| JPY | -0.38% | 0.24% | 0.03% | 0.00% | 0.29% | 0.12% | 0.16% | |

| NZD | -0.47% | 0.14% | -0.07% | -0.08% | 0.16% | -0.10% | 0.08% | |

| CHF | -0.52% | 0.08% | -0.12% | -0.14% | 0.13% | -0.14% | -0.04% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

<

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/JPY sube después de que los datos de inflación de EE.UU. sean mejores de lo esperado.

- Sin embargo, la subida podría verse limitada por las expectativas de una inminente bajada de tipos por parte del BoJ.

- El resultado podría depender de los resultados de una encuesta preliminar sobre acuerdos salariales publicada el viernes.

El USD/JPY cotiza a la baja en 148.00 durante la sesión estadounidense del jueves, con una subida de más de un tercio de punto porcentual tras la publicación de los datos macroeconómicos estadounidenses.

Una subida inesper ada de los precios de producción (IPP) en EE.UU. indica que la inflación sigue siendo obstinadamente alta y que la Reserva Federal (Fed) tendrá que mantener los tipos de interés elevados durante más tiempo para combatirla.

El mantenimiento de unos tipos de interés más altos es positivo para el Dólar estadounidense (USD) y el USD/JPY, porque unos tipos de interés relativamente más altos atraen mayores entradas de capital extranjero.

Anteriormente, los mercados habían estado valorando la posibilidad de que la Fed recortara los tipos de interés en mayo o junio, sin embargo, tras la publicación de los datos del IPP del jueves, la probabilidad de que el recorte de tipos se produjera en mayo se ha reducido al 9%, según la herramienta FedWatch del CME Group, que calcula las probabilidades de cambios en el tipo de interés de los fondos federales basándose en el precio de los futuros de los fondos federales.

La probabilidad de un recorte de tipos en junio sigue siendo relativamente alta, del 62%, pero an por debajo del más del 70% registrado hace unos días.

La subida del USD/JPY podría verse limitada por las expectativas de que el Banco de Japón (BoJ) suba los tipos de interés en su reunión de marzo, el próximo martes. Este movimiento pondría fin a décadas de política ultra laxa y sería la primera vez desde febrero de 2007 que el banco sube los tipos de interés. La medida se espera tras el aumento de la inflación en Japón y la posibilidad de que se produzcan nuevas presiones sobre los precios tras una serie de acuerdos salariales más elevados entre los principales sindicatos y la patronal.

El Presidente del Banco de Japón, Kazuo Ueda, ha declarado reiteradamente que sólo aceptará subir los tipos de interés si la tasa de inflación alcanza de forma sostenible el objetivo del 2.0% fijado por el BoJ. Actualmente, la inflación general se sitúa por encima del objetivo, en el 2.2%, mientras que la inflación subyacente se sitúa en el 2.0% - exactamente en el nivel objetivo - desde el 2.3% del mes anterior.

El BoJ ha declarado que su decisión de subir o no los tipos el próximo martes podría depender de los resultados preliminares de una encuesta sobre las negociaciones salariales de las grandes empresas publicada el viernes 15 de marzo, según el Asahi Shimbun.

- El EUR/USD retrocede el jueves tras la publicación de los datos macroeconómicos estadounidenses.

- Los precios de producción subieron más de lo previsto en febrero, lo que indica presiones inflacionistas.

- Las ventas minoristas subieron pero no alcanzaron las estimaciones, las solicitudes iniciales de subsidio de desempleo descendieron.

- En Europa, los oradores del BCE se alinean con la posibilidad de hacer comentarios sobre la política de tipos de interés.

El EUR/USD se debilita por debajo de la zona clave de 1.0900 el jueves, después de que la publicación de los datos macroeconómicos de EE.UU. indique que continúan las presiones inflacionistas en la economía.

La inflación en las fábricas estadounidenses subió más de lo esperado en febrero, mientras que los datos de ventas minoristas aumentaron pero no alcanzaron las estimaciones. Las solicitudes iniciales de subsidio de desempleo en EE.UU. no cumplieron las expectativas y también se situaron ligeramente por debajo de lo previsto. En general, los datos mostraron una economía resistente.

Los datos han atenuado las expectativas sobre cuándo comenzará la Reserva Federal (Fed) a recortar los tipos de interés, un factor clave para el dólar estadounidense (USD). Ahora parece incluso más probable que los responsables políticos quieran mantener los tipos de interés más altos durante más tiempo hasta que vean que la inflación baja.

En Europa, mientras tanto, está prevista la intervención de una serie de responsables del Banco Central Europeo (BCE), cuyos comentarios probablemente arrojen luz sobre cuándo decidirá el banco central empezar a recortar sus tipos de interés, un factor clave para el euro (EUR).

EUR/USD resumen diario de los movimientos del mercado: Datos de EE.UU. y discursos del BCE

Según los datos publicados el jueves por la Oficina de Estadísticas Laborales estadounidense, el Índice de Precios de Producción excluyendo alimentos y energía (IPP subyacente) subió un 2.0% en febrero, frente al 1.9% previsto, igualando el 2.0% anterior de enero.

El IPP subyacente mensual mostró un aumento de los precios del 0.3%, que superó la subida del 0,2% prevista, pero siguió siendo inferior al 0.5% del mes anterior.

El Índice de Precios de Producción (IPP) general subió un 1.6%, muy por encima del 1,1% interanual previsto y del 1% previo. El IPP intermensual subió un 0.6% frente al 0.3% previsto.

Las ventas minoristas estadounidenses registraron una subida del 0.6% intermensual, en lugar del 0.8% previsto, mejorando el descenso del 0.8% de enero.

Las peticiones iniciales de subsidio de desempleo en Estados Unidos para la semana del 8 de marzo se situaron en 209.000, frente a los 218.000 previstas, aunque por debajo de los 210.000 anteriores.

Los oradores del BCE dan pistas sobre si los tipos de interés bajarán en abril o junio

El lunes, François Villeroy de Galhau, miembro del Consejo de Gobierno del BCE, se mostró moderado y se inclinó a favor de una primera bajada de tipos de interés en abril.

El miércoles, el gobernador del Banco de Austria y miembro del Consejo de Gobierno del BCE, Robert Holzmann, declaró que, en su opinión, era más probable que el banco recortara los tipos en junio. La presidenta del BCE, Christine Lagarde, también dijo que junio era el momento en que el BCE revisaría su política de tipos.

A primera hora del jueves, Yannis Stournaras, miembro del Consejo de Gobierno del BCE, respaldó los argumentos a favor de un recorte temprano de los tipos. Stournaras añadió que no se traga el argumento de que el BCE no puede recortar los tipos antes que la Fed y que cuatro recortes de tipos en 2024 parecen razonables.

También el jueves, Klaas Knot, miembro del Consejo de Gobierno del BCE, dijo que cree que el BCE empezará a recortar los tipos de interés en junio.

El gobernador del Banco de España y miembro del Consejo de Gobierno del BCE, Pablo Hernández de Cos, tiene previsto hablar en un acto en Madrid a las 17:00, según Forexlive.com. Le seguirá el vicepresidente del BCE, Luis de Guindos, a las 18:00 GMT.

Si más miembros parecen gravitar hacia junio, que es el caso base, podría tener un impacto ligeramente positivo en el euro y el EUR/USD. Si los partidarios de De Galhau cobran impulso, el EUR/USD podría debilitarse.

Análisis técnico: El EUR/USD continúa la corrección a la baja

El EUR/USD está corrigiendo con fuerza el jueves, continuando el retroceso desde el máximo del 8 de marzo en 1.0981.

La corrección ha cobrado impulso el jueves, lo que sugiere un riesgo de que la tendencia alcista a corto plazo se invierta.

Euro vs Dólar estadounidense: Gráfico diario

El EUR/USD ha caído a mínimos de una semana en 1.0883. Una ruptura por debajo de 1.0867 sería crítica y daría más credibilidad a la posibilidad de un cambio de tendencia en lugar de un retroceso, con los osos tomando más el control. Este movimiento podría tener como objetivo el soporte de 1.0795.

Por otro lado, aún existe la posibilidad de que el par siga subiendo. Un movimiento por encima de 1.0981 confirmaría un máximo más alto y una extensión de la tendencia alcista.

Después, se espera una dura resistencia en el nivel psicológico de 1.1000, que probablemente sea el escenario de una encarnizada batalla entre alcistas y bajistas.

Sin embargo, una ruptura decisiva por encima de 1.1000 abriría las puertas a nuevas subidas hacia el nivel de resistencia clave de 1.1139, el máximo de diciembre de 2023.

Por "decisiva" se entiende una ruptura caracterizada por una vela verde larga que atraviese claramente por encima del nivel y cierre cerca de su máximo, o tres barras verdes seguidas, superando el nivel.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

El USD/COP cotiza alrededor de 3.904,65, ganando un leve 0.03% diario.

El precio del Dólar en Colombia hoy jueves 14 de marzo ha oscilado entre 3.898,99 y 3.909.51, asentándose en la sesión americana sobre 3.904,65.

Peso colombiano a la espera de los datos de producción industrial y ventas minoristas de Colombia

- Las cifras de Estados Unidos presentaron resultados mixtos hoy jueves.

- Las ventas minoristas de EE.UU. crecieron un 0.6% mensual en febrero, por debajo del 0.8% previsto, mientras que el Índice de Precios de Producción (IPP) del mismo mes aumentaron un 1.6% anual, superando el 1.1% estimado. Por otra parte, las peticiones semanales de subsidio por desempleo se situaron en 209.000 freente a las 218.000 esperadas y las 210.000 previas durante la semana del 9 de marzo.

- Colombia publicará mañana viernes sus datos de producción industrial y ventas minoristas. Se espera que las ventas minoristas caigan anualmente un 3% tras descender un 4.7% en diciembre. La producción industrial bajó un 6.8% el mes anterior.

- La Libra esterlina cae, ya que los datos del IPP estadounidense frenan el atractivo de los activos sensibles al riesgo.

- La economía británica vuelve a crecer tras contraerse en la segunda mitad de 2023.

- Los inversores buscan una nueva orientación para los tipos de interés del Banco de Inglaterra.

La Libra esterlina (GBP) cae con fuerza frente al Dólar estadounidense en las primeras horas de la sesión americana, ya que los datos del Índice de Precios al Productor (IPP) de Estados Unidos para febrero resultaron más alentadores de lo esperado. El par GBP/USD cae, ya que el apetito por el riesgo de los inversores disminuye ante la expectativa de que el obstinado IPP estadounidense refuerce los temores de que la Reserva Federal (Fed) retrase sus planes de reducir los tipos de interés. En la actualidad, los mercados esperan que la Reserva Federal tome esta decisión en junio.

El Índice del Dólar estadounidense (DXY) sube hasta 103.00, ya que la relajación de las expectativas de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio ha mejorado el atractivo de refugio seguro. Mientras tanto, los datos de ventas minoristas de febrero decepcionaron las expectativas. Las ventas al por menor crecieron moderadamente un 0.6% en febrero, frente a las expectativas del 0,8%. En enero, los datos de ventas al por menor se contrajeron significativamente un 1.1%.

Resumen diario de los movimientos del mercado: La Libra esterlina cae verticalmente mientras que el IPP de EE.UU. resulta más duro de lo esperado

- La libra esterlina cae por debajo de 1.2800 frente al Dólar estadounidense debido al terco dato del IPP estadounidense de febrero. El ritmo al que creció el IPP general mensual duplicó las expectativas y la lectura anterior del 0.3%. El IPP general anual se aceleró hasta el 1.6% desde el 1.1% de consenso y el 1.0% de enero.

- El IPP subyacente anual, que excluye los volátiles precios de los alimentos y la energía, subió un 2.0%, frente al 1.9% previsto. Mientras tanto, el IPP subyacente mensual subió a un ritmo superior del 0.3% frente a las expectativas del 0.2%. Un dato obstinado del IPP indica que se espera que la inflación de los precios al consumo siga siendo persistente, lo que podría rebajar las expectativas de que la Reserva Federal reduzca los tipos de interés en la reunión de política monetaria de junio.

- La libra esterlina podría repuntar, ya que el miércoles se publicaron los datos mensuales del Producto Interior Bruto (PIB) y de las fábricas del Reino Unido correspondientes al mes de enero, que mostraron que la economía creció un 0.2%, tal y como se esperaba, impulsada por el aumento de la demanda de los minoristas y de las ventas de materiales para la construcción de viviendas. Mientras tanto, la producción industrial siguió siendo débil.

- El crecimiento previsto de la economía británica a principios de 2024 ha supuesto cierto alivio para el Primer Ministro del Reino Unido, Rishi Sunak, de cara a las elecciones, que deben celebrarse a más tardar a finales de enero de 2025. El Ministro de Hacienda, Jeremy Hunt, declaró: "Aunque los últimos años han sido duros, las cifras de hoy muestran que estamos progresando en el crecimiento de la economía", informó Reuters.

- La economía británica ha vuelto a crecer tras caer en una recesión técnica en la segunda mitad de 2023. Sin embargo, es demasiado pronto para afirmar que la recesión fue superficial y que la economía ha salido de ella hasta que los datos del primer trimestre en su conjunto muestren una expansión. La Oficina de Responsabilidad Presupuestaria (OBR) prevé que la economía británica crezca un 0.8% en 2024.

- De cara al futuro, las expectativas del mercado sobre la bajada de tipos del Banco de Inglaterra determinarán los próximos movimientos de la Libra esterlina. Las apuestas de los inversores a que el Banco de Inglaterra reducirá los tipos de interés en la reunión de agosto se han fortalecido tras un crecimiento de los salarios más lento de lo esperado en los tres meses que finalizaron en enero.

Análisis técnico: La Libra esterlina cae por debajo de 1.2800

La Libra esterlina cae por debajo de 1.2800 tras el desánimo de los mercados. La media móvil Exponencial (EMA) de 20 días cerca de 1.2730 sigue inclinándose al alza, lo que indica una demanda moderada a corto plazo. El soporte de 1.2700 sería un buen colchón para los alcistas de la Libra esterlina.

El índice de fuerza relativa (RSI) de 14 periodos oscila en el rango 60.00-80.00, lo que indica que persiste un fuerte impulso alcista.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?