- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Banco de la Reserva de Nueva Zelanda mantendrá su tasa de interés clave en 5.50% el miércoles.

- La decisión de política de agosto parece ser una "decisión ajustada" entre mantener y recortar, ya que las expectativas de inflación caen.

- El destino del Dólar neozelandés depende de la acción de política del RBNZ, las previsiones actualizadas y las palabras del Gobernador Orr.

Los participantes del mercado están esperando ansiosamente la decisión de tasas de interés del Banco de la Reserva de Nueva Zelanda (RBNZ), que se anunciará el miércoles a las 02:00 GMT, ya que se espera que sea una "decisión ajustada" para el banco central.

Se espera que el RBNZ mantenga la Tasa Oficial de Efectivo (OCR) en 5.50%, manteniendo ese nivel desde mayo de 2023. Sin embargo, el mercado está muy dividido, con analistas y expertos de la industria anticipando una decisión de mantener las tasas. Una encuesta de Reuters a 31 analistas encontró que 12 predicen un recorte mientras que el resto apoya el statu quo.

Por otro lado, los mercados de swaps implican una probabilidad de aproximadamente el 70% de que el banco reduzca la tasa de efectivo en 25 puntos básicos (pb) a 5.25%. Los mercados están valorando una reducción de 90 pb este año y otros 148 puntos básicos en 2025.

¿Qué esperar de la decisión de tasas de interés del RBNZ?

Los mercados se inclinaron a favor de un cambio moderado en la política del RBNZ después de que la encuesta trimestral del banco central mostrara una caída continua en las expectativas de inflación.

Las expectativas de inflación de Nueva Zelanda cayeron a mínimos de tres años de 2.03% en el tercer trimestre, en comparación con el 2.33% en el trimestre de junio. Mientras tanto, los datos de la encuesta de 33 líderes empresariales y pronosticadores profesionales vieron aumentos de precios anuales promediando 2.40% en el próximo año, por debajo del 2.73% anterior.

Sin embargo, algunos de los otros indicadores económicos sugieren que el RBNZ podría extender la pausa. La inflación no negociable sigue siendo una preocupación para el banco central, ya que la inflación doméstica se mantiene obstinadamente alta. La inflación no negociable fue del 5.4% en el año hasta el trimestre de junio, disminuyendo desde el 5.8% del segundo trimestre, aunque aún por encima del nivel del 5.0%.

El mercado laboral del país aún mostró algunos signos de rigidez después de que el Cambio en el Empleo rebotara un 0.4% en el segundo trimestre, desde una caída del 0.2% en el primer trimestre y muy por encima de la estimación del mercado de una caída del 0.2%. La Tasa de Desempleo subió del 4.4% al 4.6%, por debajo de la cifra esperada del 4.7%.

Además, el Índice de Confianza Empresarial ANZ de Nueva Zelanda saltó a 27.1 en julio desde 6.1 en junio, mostrando una mejora en la moral de las empresas.

Como el mercado sigue dividido sobre el probable movimiento de política del RBNZ esta semana, los operadores prestarán mucha atención al lenguaje de la Declaración de Política Monetaria (MPS) y a las proyecciones económicas actualizadas para obtener nuevas pistas sobre la perspectiva del banco sobre las tasas de interés.

¿Cómo impactará la decisión de tasas del RBNZ al Dólar neozelandés?

El enfoque principal estará en las previsiones del OCR del RBNZ y una revisión a la baja de este para este año podría reverberar las expectativas del mercado de un recorte de tasas por parte del RBNZ antes de lo proyectado anteriormente en el tercer trimestre de 2025. El RBNZ actualmente prevé que el OCR alcance un máximo de 5.65% en el cuarto trimestre de 2024.

El Dólar neozelandés (NZD) será arrojado bajo el autobús si el banco central recorta la tasa en 25 pb a 5.25% mientras revisa a la baja su previsión del OCR para 2024. En tal escenario, el NZD/USD podría volver a visitar el mínimo de nueve meses de 0.5900.

En caso de que el banco central mantenga la tasa, cualquier ajuste moderado en la declaración de política y una posible revisión a la baja de las proyecciones del OCR podrían eclipsar y actuar como un viento en contra para el Dólar neozelandés.

El NZD/USD podría extender su impulso de recuperación solo si la MPS expresa preocupaciones sobre la persistente inflación de bienes y servicios no negociables y reconoce los riesgos al alza para la inflación, entregando un resultado de mantener de línea dura. El Dólar neozelandés también podría beneficiarse si el banco mantiene su sesgo de línea dura mientras mantiene las estimaciones del OCR.

Dhwani Mehta, analista senior de FXStreet, ofrece una breve perspectiva técnica para operar el Dólar neozelandés en los anuncios de política del RBNZ: "El par NZD/USD está consolidando la recuperación de la semana pasada, capitalizando un Índice de Fuerza Relativa (RSI) alcista de 14 días en el gráfico diario."

"Si los compradores logran encontrar aceptación por encima de la clave Media Móvil Simple (SMA) de 200 días en 0.6087, la subida se abrirá hacia el máximo de julio de 0.6154. Más arriba, el umbral de 0.6200 estará a la vista. Por el contrario, el fracaso en defender la SMA de 21 días en 0.5974 podría alimentar una nueva tendencia bajista hacia el nivel de 0.5900, por debajo del cual se probará el mínimo de abril en 0.5852," añade Dhwani.

Indicador económico

Decisión de tipos de interés

La Decisión de tipos de interés del RBNZ es anunciada por el Banco de la Reserva de Nueva Zelanda.Esta tasa afecta a un rango de tipos de interés fijados por los bancos comerciales, sociedades de construcción y otras instituciones hacia sus propios ahorradores y prestatarios. También tiende a afectar al precio de activos financieros, tales como bonos, acciones y los tipos de cambio, los cuales afectan al consumidor y a la demanda de negocios en una variedad de formas.

Leer más.Próxima publicación: mié ago 14, 2024 02:00

Frecuencia: Irregular

Estimado: 5.5%

Previo: 5.5%

Fuente: Reserve Bank of New Zealand

El Banco de la Reserva de Nueva Zelanda (RBNZ) celebra reuniones de política monetaria siete veces al año, anunciando su decisión sobre las tasas de interés y las evaluaciones económicas que influyeron en su decisión. El banco central ofrece pistas sobre las perspectivas económicas y la trayectoria de la política futura, que son de gran relevancia para la valoración del NZD. Los desarrollos económicos positivos y las perspectivas optimistas podrían llevar al RBNZ a endurecer la política aumentando las tasas de interés, que tienden a ser alcistas del NZD. Los anuncios de políticas generalmente son seguidos por la conferencia de prensa del Gobernador Adrian Orr.

Los tipos de interés FAQs

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- Waltmart (WMT) cae un 1.44%, al cierre del mercado.

- Las expectativas de los analistas apuntan a que la compañía presente este jueves ingresos por 168.52 mil millones de dólares y una ganancia por acción de 0.64 $.

- La empresa líder en comercio minorista ha superado el consenso de los analistas en los últimos siete reportes financieros.

Las acciones de Walmart Inc (WMT) abrieron a la baja estableciendo un máximo de la sesión en 68.70 $, sin embargo, los vendedores agresivos se mantuvieron activos durante el transcurso de la sesión alcanzando un mínimo diario en 67.14 $. Al cierre del mercado, los valores de Walmart se cotizan en 67.82 $, perdiendo un 1.44 % por ciento el día de hoy.

Walmart se presenta como una oportunidad atractiva previo a su reporte de ganancias

Las acciones de Walmart han retrocedido un 5% después de alcanzar un máximo histórico en 71.33 $ el 19 de julio. A pesar de los desafíos en los que se encuentra el sector minorista, el objetivo de Walmart por ofrecer los mejores precios a sus clientes no se ha modificado y se refleja en los últimos siete reportes financieros de la compañía al superar las expectativas en cada uno de ellos de manera consecutiva.

El consenso del mercado espera que este jueves no sea la excepción y que la compañía supere los 168.52 mil millones de dólares en ingresos y 0.64 $ de ganancias por acción que se tienen proyectados.

Niveles técnicos en Walmart

Las acciones de WMT establecieron un mínimo en 62.94 $ cuando presentaron su más reciente reporte de ganancias el 16 de mayo, alcanzando un máximo en 71.33 $ el 19 de julio. Tomando en cuenta este rango operativo, observamos que la zona de soporte más cercana se encuentra en 67.16 $, dado por el retroceso al 50% de Fibonacci. La siguiente zona de soporte se encuentra en 64.16 $, punto pivote del 31 de mayo. La resistencia más está en 70.24 $, máximo del 2 de agosto.

Gráfica diaria de Walmart

Ha habido un ligero aumento en el momentum; El Dólar australiano (AUD) debe romper claramente por encima de 0.6600 antes de que se pueda esperar un avance adicional hacia 0.6660, señalan los estrategas de FX del UOB Group Quek Ser Leang y Peter Chia.

El próximo nivel a vigilar es 0.6660

VISTA DE 24 HORAS: "Ayer, esperábamos que el AUD se consolidara entre 0.6545 y 0.6595. Sin embargo, el AUD cotizó en un rango más alto de 0.6565/0.6505, cerrando ligeramente más bajo en 0.6586 (-0,10%). La acción del precio no resultó en un aumento en el momentum ni a la baja ni al alza. Hoy, esperamos que el AUD cotice lateralmente, probablemente en un rango de 0.6560/0.6600."

PERSPECTIVA 1-3 SEMANAS: "Continuamos manteniendo la misma opinión que ayer (12 de agosto, par en 0.6570). Como se destacó, la reciente acción del precio ha resultado en un ligero aumento en el momentum, pero no lo suficiente como para sugerir el inicio de un avance sostenido. En general, el AUD debe romper y mantenerse por encima de 0.6600 antes de que se pueda esperar un avance adicional. La probabilidad de que el AUD rompa claramente por encima de 0.6600 aumentará en los próximos días, siempre que 0.6520 (el 'soporte fuerte' estaba en 0.6510 ayer) no se rompa. Mirando hacia adelante, si el AUD rompe claramente por encima de 0.6600, el próximo nivel a vigilar es 0.6660."

El Presidente del Banco de la Reserva Federal (Fed) de Atlanta, Raphael Bostic, señaló el martes que su perspectiva general sobre el mercado laboral de EE.UU. sigue siendo positiva a pesar de un aumento en la tasa de desempleo.

Puntos clave

El balance de riesgos en la economía está volviendo a nivel.

Nuestra postura sobre las tasas es restrictiva.

Los datos recientes de inflación me dan más confianza en que podemos volver al 2%; quiero ver un poco más de datos.

Necesitamos asegurarnos de que la tendencia de la inflación sea real.

Si la economía evoluciona como espero, habría un recorte de tasas para fin de año.

Sería realmente malo si recortamos las tasas y luego tuviéramos que subirlas nuevamente.

Estoy dispuesto a esperar el primer recorte de tasas, pero está por venir.

La inflación en la vivienda ha bajado de manera importante en los últimos meses.

La tasa de desempleo en el gran esquema de las cosas sigue siendo históricamente baja.

Todavía tenemos un mercado laboral fuerte y sólido.

Una recesión no está en mi perspectiva.

Necesitamos asegurarnos de no pasar de un mercado laboral caliente a uno helado.

El mercado laboral puede desacelerarse pero sin una preocupación considerable.

Los contactos no me dicen que haya muchos despidos, si eso continúa estaremos en un buen lugar.

El mercado laboral puede desacelerarse pero sin una preocupación considerable.

Me preocupa que el desempleo haya aumentado, pero más oferta es buena.

- El AUD/USD registra un impulso adicional, alcanzando 0.6610.

- El RBA mantiene su postura de línea dura, respaldando un AUD fortalecido.

- Datos sólidos de nivel medio pueden impulsar apuestas adicionales de línea dura sobre el ciclo de subidas del RBA.

El par AUD/USD experimentó un aumento del 0.26% durante la sesión del martes, situándose cerca de 0.6610, por encima de la convergencia de la media móvil simple (SMA) de 100 y 200 días. La postura inquebrantable de línea dura del Banco de la Reserva de Australia (RBA) y los datos económicos australianos más fuertes de nivel medio reportados durante la sesión asiática respaldan al Dólar australiano.

Considerando las perspectivas económicas mixtas de Australia y la alta inflación, el RBA tiene todas las razones para mantenerse de línea dura, lo que debería seguir beneficiando al Dólar australiano.

Resumen diario de los mercados: El Dólar australiano encuentra más demanda por datos de confianza sólidos

- La cifra de confianza del consumidor de Westpac de agosto fue de 85.0, superando la cifra revisada de julio de 82.7. Esta fue la segunda mejora consecutiva y la más alta desde febrero.

- Además, la confianza empresarial de NAB de julio quedó un poco corta, situándose en 1 frente a la medida revisada de junio de 3.

- Los mercados ven fuertes probabilidades de un recorte para fin de año, pero si los datos continúan siendo sólidos, los inversores podrían posponer la flexibilización hasta 2025.

- En el frente de EE.UU., el débil Índice de Precios de Producción (IPP) debilitó al USD, lo que también favoreció el alza del par.

Perspectiva técnica del AUD/USD: El par se consolida cerca de una resistencia significativa alrededor de 0.6610

El RSI se sitúa ligeramente por encima de la zona neutral en 53, indicando una racha ligeramente alcista. El indicador de MACD presenta barras verdes ascendentes.

Esto indica que la reciente recuperación alcista está tomando forma, pero la confirmación será si el par logra consolidarse por encima de la convergencia de la SMA de 100 y 200 días cerca de 0.6610. Los soportes a la baja se alinean en 0.6600, 0.6580 y 0.6560.

El Dólar australiano

¿Qué factores determinan la cotización del Dólar australiano?

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dólar canadiense tuvo poca fuerza el martes, pero el Dólar estadounidense fue más débil.

- Canadá sigue ausente del calendario económico mientras los mercados se centran en las cifras de inflación.

- La inflación del IPP de EE.UU. se enfrió aún más, la inflación del IPC de EE.UU. en la mira para el miércoles.

El Dólar canadiense (CAD) encontró terreno más alto frente al Dólar, pero por lo demás tuvo un desempeño pobre en el tablero de las principales divisas el martes. El sentimiento del mercado se ha inclinado al alza después de que la inflación del Índice de Precios al Productor (IPP) de EE.UU. retrocediera en julio, provocando un regreso a las apuestas de un doble recorte de tasas por parte de la Reserva Federal (Fed) en septiembre.

Canadá sigue ausente del calendario de datos económicos esta semana, dejando a los operadores centrarse exclusivamente en la próxima publicación de la inflación del Índice de Precios al Consumo (IPC) de EE.UU. el miércoles. Se espera que la inflación del IPC de EE.UU. continúe la tendencia de enfriamiento hacia el objetivo anual de inflación del 2% de la Fed.

Motores de los mercados: El USD desciende frente al CAD

- El CAD se debilitó el martes, pero ganó un cuarto de un por ciento frente al USD.

- La inflación del IPP de EE.UU. bajó al 2,2% interanual en julio, menos que el pronóstico del 2,3% y retrocediendo aún más desde el 2,7% revisado del período anterior.

- Las cifras de inflación en enfriamiento de EE.UU. golpearon al Dólar, enviando al USD a la baja en todos los ámbitos.

- Los mercados aún esperan la publicación de la inflación del IPC de EE.UU. el miércoles, que se espera que esté en línea con la disminución general de las presiones inflacionarias.

- Los mercados de tasas ven mayores probabilidades de un doble recorte de 50 puntos básicos en septiembre por parte de la Fed, aumentando desde el inicio de la semana pero aún por debajo del máximo del 70% de la semana pasada.

Pronóstico del precio del Dólar canadiense: La caída del Dólar arrastra al USD/CAD desde 1.3750

El USD/CAD cayó hacia 1.3700 el martes, retrocediendo por debajo de la media móvil exponencial (EMA) de 50 días en 1.3730. El par ha caído aún más desde el nivel técnico de 1.3750 a medida que aumentan las presiones sobre el Dólar, enviando al CAD a máximos de tres semanas frente al Dólar estadounidense.

Los técnicos a largo plazo aún favorecen las posiciones largas ya que el par continúa operando por encima de la EMA de 200 días en 1.3630, pero el impulso alcista sigue siendo limitado después de que los postores del USD/CAD no lograran capturar el nivel de 1.3950 a principios de la semana pasada.

USD/CAD gráfico diario

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dow Jones subió más de 350 puntos en un comercio volátil el martes.

- Las acciones encontraron terreno más alto el martes a medida que las presiones inflacionarias de EE.UU. disminuyen.

- Después de la publicación del IPP, la inflación del IPC de EE.UU. sigue en la mira para el miércoles.

El Promedio Industrial Dow Jones (DJIA) encontró el acelerador el martes, subiendo más de 350 puntos después de que la inflación del Índice de Precios de Producción (IPP) de EE.UU. se moderara más de lo esperado en julio. Esto dio a las acciones un respiro y llevó al DJIA a 39.700,00.

La inflación del IPP de EE.UU. se moderó al 2.2% interanual en julio, cayendo por debajo del esperado 2.3% y disminuyendo aún más desde el revisado 2.7% del período anterior. La inflación del IPP subyacente también disminuyó al 2.4% para el año que terminó en julio, cayendo por debajo del pronóstico de 2.7% y muy por debajo del 3.0% anterior. Las continuas disminuciones en las presiones inflacionarias de EE.UU. impulsaron el apetito por el riesgo en la sesión del mercado estadounidense, y las apuestas del mercado por un doble recorte de 50 puntos básicos en septiembre por parte de la Reserva Federal (Fed) aumentaron al 55%, según la herramienta FedWatch del CME.

La inflación del Índice de Precios al Consumo (IPC) de EE.UU. es el dato clave de la semana, programado para el miércoles. Se espera que la inflación del IPC subyacente baje al 3.2% interanual desde el 3.3%. Los mercados han descontado completamente al menos un recorte de un cuarto de punto por parte de la Fed el 18 de septiembre, y la continua disminución en los indicadores de inflación probablemente desencadenará más apuestas por un doble recorte.

Noticias del Dow Jones

Todos menos cinco de los valores constituyentes del Dow Jones estaban en verde el martes, con Walmart Inc. (WMT) cayendo un -1.25% a 67.80$ por acción antes del último informe de ganancias del gigante minorista programado para el 15 de agosto.

Nike Inc. (NKE) repuntó un 5.6% el martes a 78.83$ por acción, ya que el fabricante de calzado ve un rebote en el precio de sus acciones en lo que los inversores llaman "momentum de marca" tras una reorganización de las cadenas de producción y el lanzamiento de nuevos modelos de zapatos que están generando un interés significativo en las búsquedas. Nike sufrió recientemente un duro golpe después de un desempeño fiscal trimestral peor de lo esperado, lo que hizo que las acciones cayeran desde valoraciones superiores a 90,00 $ por acción.

Pronóstico de precios del Dow Jones

El repunte del Dow Jones del martes llevó al índice bursátil principal a un máximo de una semana al acercarse a 39.800,00, mientras los postores intentan recuperar la zona de precios clave de 40.000,00. El Dow Jones cayó recientemente a sus precios más bajos en semanas cerca de 38.400,00 después de ser derribado de máximos históricos cerca de 41.400,00.

El DJIA está cotizando nuevamente por encima de la media móvil exponencial (EMA) de 50 días por primera vez desde que cayó por debajo del promedio técnico a principios de agosto. Las tendencias a largo plazo aún favorecen a los compradores, con el índice continuando cotizando al norte de la EMA de 200 días en 38.166,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador económico

Índice de Precios al Consumidor (YoY)

El IPC lo publica el US Labor Department y mide los movimientos de precios a través de la comparación entre los precios minoristas de una cesta de bienes y servicios representativa. El poder de compra del dólar se ve disminuido debido a la inflación. El IPC es un indicador clave para medir la inflación y las tendencias de compra. Una lectura superior a las expectativas es alcista para el dólar, mientras que una lectura inferior es bajista.

Leer más.Próxima publicación: mié ago 14, 2024 12:30

Frecuencia: Mensual

Estimado: 2.9%

Previo: 3%

Fuente: US Bureau of Labor Statistics

The US Federal Reserve has a dual mandate of maintaining price stability and maximum employment. According to such mandate, inflation should be at around 2% YoY and has become the weakest pillar of the central bank’s directive ever since the world suffered a pandemic, which extends to these days. Price pressures keep rising amid supply-chain issues and bottlenecks, with the Consumer Price Index (CPI) hanging at multi-decade highs. The Fed has already taken measures to tame inflation and is expected to maintain an aggressive stance in the foreseeable future.

- El índice DXY cae por debajo de 103.00 debido a las decepcionantes cifras del Índice de Precios de Producción de EE.UU.

- El crecimiento económico de EE.UU. continúa en tendencia ascendente, lo que sugiere que los mercados pueden estar sobreestimando los requisitos de flexibilización agresiva.

- El IPC está ahora en foco para una perspectiva más clara de la inflación.

El martes, el Dólar estadounidense (USD), medido por el Índice del Dólar estadounidense (DXY), mostró una leve caída, situándose por debajo del nivel de 103.00. Esta caída siguió a las decepcionantes cifras del Índice de Precios de Producción (IPP), que decepcionaron las estimaciones de los analistas.

Basado en todos los datos económicos, la economía de EE.UU. continúa logrando un crecimiento por encima de la tendencia. Esto sugiere que los participantes del mercado pueden estar sobreestimando la necesidad de una flexibilización monetaria agresiva, ya que la Reserva Federal (Fed) podría requerir más datos antes de realizar recortes.

Resumen diario de los mercados: Leve caída sigue a cifras decepcionantes del IPP

- La publicación del Índice de Precios de Producción (IPP) para la demanda final en EE.UU. mostró un aumento interanual del 2.2% en julio, menos que la expectativa del mercado del 2.3%.

- El IPP subyacente ajustado anualmente también aumentó un 2,4%, no alcanzando el aumento estimado por los analistas del 2,7%.

- En una escala mensual, el IPP vio un aumento del 0,1%, mientras que el IPP subyacente permaneció sin cambios.

- Por ahora, un recorte de 50 puntos básicos es posible, pero dependerá completamente de los datos, con probabilidades actuales de alrededor del 55%. El mercado aún espera completamente una flexibilización de 100 puntos básicos para fin de año y un total de 175-200 puntos básicos de recortes en los próximos 12 meses.

- Este camino de tasas parece improbable a menos que la economía de EE.UU. entre en una recesión severa.

Perspectiva técnica del DXY: Las tendencias bajistas continúan en medio de débiles esfuerzos de compra

No hay un cambio significativo en la perspectiva técnica del DXY, teniendo en cuenta la moderada presión de venta. El RSI basado en el impulso se mantiene estable por debajo de la marca de 50, lo que indica un enfoque sostenido de venta. El indicador de MACD continúa graficando valores negativos a medida que las barras rojas se nivelan, demostrando una actividad bajista continua a pesar del movimiento plano del mercado el martes.

La posición del índice se encuentra por debajo de las SMAs de 20, 100 y 200 días, apuntando a una tendencia predominantemente bajista.

Niveles de soporte: 102.80, 102.50, 102.20

Niveles de resistencia: 103.00, 103.50, 104.00

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Nasdaq 100 cotiza al alza, ganando un 2.33% en el día.

- Starbucks se dispara un 20.85% tras el nombramiento de un nuevo director general.

- Arm Holdings Inc sube un 5.87%, liderando el sector de semiconductores.

El Nasdaq 100 estableció un mínimo diario en 18.552 atrayendo compradores agresivos que han llevado el índice tecnológico a un máximo no visto desde el 1 de agosto en 18.986. Actualmente, el Nasdaq 100 opera en 18.963, ganando un 2.27% el día de hoy.

Las acciones de Starbucks se disparan tras el nombramiento de Brian Niccol como su nuevo director ejecutivo

Starbucks ha retirado a Laxman Narasimhan de la dirección general de la compañía y en su lugar a contratado a Brian Niccol, proveniente de Chipotle Mexican Grill.

Los inversionistas de Starbucks ven con buenos ojos este movimiento y lo reflejan en el precio de su acción, ya que se ha disparado más de un 20% tras darse a conocer la noticia.

Brian Nicole es un exitoso ejecutivo de comida rápida, conocido por dirigir a Taco Bell y a Chipotle Mexican Grill antes de unirse a Starbucks. La misión del nuevo director general será recuperar el rumbo en la innovación que alguna vez distinguió a la compañía.

Por otro lado, la compañía dedicada a la fabricación de semiconductores, Arm Holdings, presenta una plusvalía en el precio de sus acciones de un 6.80%. para cotizar en 125.10 $.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció un soporte en 17.272, mínimo del 5 de agosto. La resistencia más cercana la observamos en 19.536, punto pivote del 1 de agosto. La siguiente resistencia se encuentra en 19.971, máximo alcanzado el 18 de julio, en convergencia con el retroceso al 78.6% de Fibonacci.

Gráfico diario del Nasdaq 100

El mayor optimismo en el complejo vinculado al riesgo mantuvo al Dólar bajo presión en la primera mitad de la semana, mientras los inversores se preparaban para la publicación de las cruciales cifras de inflación de EE.UU. el miércoles. Aún en torno a la inflación, el IPC del Reino Unido también estará en el punto de mira.

Esto es lo que necesitas saber el miércoles 14 de agosto:

El índice USD (DXY) retrocedió por tercer día consecutivo y una vez más rompió por debajo del soporte de 103.00 en medio de rendimientos más bajos. La tasa de inflación será el centro de atención el 14 de agosto, seguida por las solicitudes de hipotecas semanales de la MBA.

El EUR/USD subió a máximos de varios días y revisó la zona de 1.0980 gracias al tono mejorado en los activos de mayor riesgo. Otra estimación de la tasa de crecimiento del PIB del segundo trimestre en la zona euro se publicará el 14 de agosto, seguida por la producción industrial y la variación preliminar del empleo en el segundo trimestre.

El GBP/USD reanudó su tendencia alcista y subió bruscamente, esta vez dejando rápidamente atrás la barrera de 1.2800 para alcanzar máximos de varios días. El evento destacado al otro lado del Canal será la tasa de inflación el 14 de agosto.

El USD/JPY mantuvo su comportamiento errático visto en días anteriores, aunque una ruptura convincente de la barrera de 148.00 parece elusiva por el momento. Las próximas publicaciones de datos significativas en Japón serán la tasa de crecimiento del PIB avanzado del segundo trimestre, la producción industrial final y la inversión semanal en bonos extranjeros, todas previstas para el 15 de agosto.

Otro día positivo vio al AUD/USD traspasar la barrera clave de 0.6600 y alcanzar nuevos máximos de tres semanas. Lo siguiente en el calendario australiano serán las expectativas de inflación del consumidor y la publicación del informe del mercado laboral, todo previsto para el 15 de agosto.

Los precios del WTI no pudieron sostener un movimiento más allá del nivel clave de 80.00$ por barril, sucumbiendo finalmente a la renovada presión de venta y regresando por debajo del nivel de 79.00$.

Los precios del oro se acercaron a la región de 2.480$ por onza troy antes de retroceder y terminar la sesión con pérdidas modestas antes de los datos del IPC de EE.UU. el miércoles. La plata cayó notablemente a pesar de superar brevemente el nivel de 28.00$ por onza más temprano en el día.

- El EUR/GBP cayó a 0.8540, por debajo de la SMA de 200 días.

- Los datos de empleo del Reino Unido fortalecieron a la Libra esterlina durante la sesión europea.

- Los datos de sentimiento hicieron que el Euro perdiera interés durante la sesión.

El martes, el par EUR/GBP cayó tras la publicación de los datos de empleo del Reino Unido, que apoyaron a la Libra esterlina. Por otro lado, las débiles cifras de sentimiento europeo lastraron al Euro.

El Reino Unido publicó datos mixtos del mercado laboral para los tres meses que terminaron en junio. Las ganancias semanales promedio, excluyendo bonificaciones, aumentaron un 5.4% anual, alineándose con las expectativas pero ligeramente por encima de la proyección del Banco de Inglaterra (BoE) del 5.1% para el segundo trimestre. Incluyendo bonificaciones, el crecimiento total de las ganancias se desaceleró al 4.5% anual, una disminución de 1.2%. Esta desaceleración en el crecimiento salarial podría apoyar la postura de flexibilización del BoE, aunque los próximos datos del Índice de Precios al Consumo (IPC) serán cruciales. Además, el desempleo cayó inesperadamente al 4.2%, el nivel más bajo desde febrero.

Mientras tanto, la encuesta ZEW de agosto de Alemania indicó una debilidad económica significativa. Las expectativas cayeron a 19.2, desde 41.8 en julio, mientras que la evaluación actual empeoró a -77.3. Esto marca la segunda caída consecutiva en las expectativas, alcanzando el nivel más bajo desde enero, señalando desafíos económicos continuos en la segunda mitad del año. Las deterioradas perspectivas de la eurozona sugieren que el Banco Central Europeo (BCE) podría continuar flexibilizando, con un recorte de tasas en septiembre anticipado.

Análisis técnico del EUR/GBP

El RSI del EUR/GBP está saliendo de las condiciones de sobrecompra. Paralelamente, el MACD indicó una disminución discernible en sus barras verdes y este cambio implica una perspectiva bajista para el EUR/GBP. Esto también está respaldado por la pérdida de la Media Móvil Simple (SMA) de 200 días de 0.8575, que ahora es una resistencia. La zona de 0.8530-0.8500 es el próximo objetivo para los vendedores.

EUR/GBP gráfico diario

Mientras tanto, la concentración está cayendo en otros lugares: según las estadísticas de la LME, la participación de las existencias de Níquel de origen ruso cayó del 27 % a finales de junio al 24 % a finales de julio, y del 27 % al 21 % para el Cobre, señala la analista de materias primas de Commerzbank, Barbara Lambrecht.

Aumenta la participación del Aluminio ruso en las existencias de la LME

"Sin embargo, la razón principal de esto fue un aumento en las existencias de otras fuentes, probablemente también gracias a los tipos de Níquel recién aprobados en Indonesia y China, mientras que las existencias de material ruso apenas cambiaron tras el endurecimiento de las sanciones en abril."

"Lo contrario es cierto para las existencias de Aluminio más estrechamente monitoreadas: aunque las existencias de origen ruso también apenas cambiaron en julio, las existencias de Aluminio de otros orígenes registradas en la LME cayeron, lo que significa que la proporción aumentó del 50 % al 65 %. La reducción en las existencias ocurrió en particular para el Aluminio de India, donde había habido una acumulación significativa en mayo."

El Dólar neozelandés (NZD) está avanzando hacia la resistencia de 0.6055, señalan los estrategas de FX de UOB Group, Quek Ser Leang y Peter Chia.

Una prueba de 0.6055 es posible a corto plazo

VISIÓN A 24 HORAS: "El NZD cotizó entre 0.5991 y 0.6033 ayer, más alto que nuestro rango de negociación lateral esperado de 0.5980/0.6020. El NZD cerró con pocos cambios en 0.6018 (+0.05%). El impulso alcista ha aumentado, aunque no mucho. Hoy, el NZD podría subir por encima de 0.6035, pero podría no ser capaz de mantener una posición por encima de este nivel. Es poco probable que la resistencia principal en 0.6055 entre en juego. El soporte está en 0.6010, seguido por 0.5995."

VISIÓN A 1-3 SEMANAS: "Ayer destacamos (12 de agosto, par en 0.6000) que 'aunque el NZD podría seguir subiendo, debe romper claramente por encima de 0.6035 antes de que se pueda esperar un avance a 0.6055.' También destacamos que 'la probabilidad de que el NZD rompa claramente por encima de 0.6035 no es alta por ahora, pero se mantendrá intacta mientras no se rompa 0.5960 (nivel de 'fuerte soporte' previamente en 0.5890).' No hay cambios en nuestra visión."

- El USD/CLP pierde un 0.27%, al inicio de la jornada.

- El precio del cobre vuelve a caer ante un sector manufacturero débil a nivel mundial.

- Los inversionistas estarán atentos a la Producción Industrial de China, el día de mañana.

El USD/CLP marcó un mínimo del día en 932.00, atrayendo compradores que llevaron la paridad a un máximo diario en 936.40. Actualmente, el dólar estadounidense se valora en 935.65 frente al Peso chileno, perdiendo un 0.27%, diario.

Precio del Dólar en Chile hoy martes 13 de agosto: El Peso chileno gana terreno mientras los precios del cobre vuelven a caer

El cobre ha terminado con una racha de tres sesiones consecutivas al alza, perdiendo un 0.50% el día de hoy, para cotizar en 4.03 $. Los operadores fijarán su atención en el dato de la Producción Industrial anual de China, a publicarse el día de mañana, al cierre de la sesión americana. Los analistas esperan una disminución ligera de una décima, ubicando el dato en 5.2% frente al 5.3% previo.

El Peso chileno mantiene la tendencia alcista en el corto plazo, en espera de datos económicos clave de Estados Unidos, entre los que destacan, el Índice de Precios al Consumidor, a publicarse el día de mañana, las Ventas Minoristas y la Producción Industrial que se darán a conocer el próximo jueves.

Niveles técnicos en el USD/CLP

El USD/CLP estableció una zona de resistencia en 960.00, dado por el máximo del 2 de agosto. La primera zona de soporte la encontramos en 904.90, la cual converge con el retroceso al 23.6% de Fibonacci. El siguiente nivel de soporte clave se encuentra en 881.85, mínimo del 20 de mayo. El Índice de Fuerza Relativa nos muestra una presión vendedora que se ha consolidado durante las últimas sesiones al ubicarse en 44 por debajo de la línea media de 50.

Gráfico diario del Peso chileno

El Dólar estadounidense ha caído hoy frente al Peso colombiano a un mínimo de doce días en 4.036,70. Previamente, el par tocó un máximo diario de 4.064,00.

El USD/COP cotiza ahora sobre 4.051,24, prácticamente plano en el día.

Foco en los datos de Colombia del miércoles

- Colombia publicará mañana miércoles los datos de producción industrial de junio, después que en mayo cayeran un 3.6% interanual.

- A la misma hora, las 15.00 GMT, se publicarán las ventas minoristas de junio. En mayo, el indicador descendió un 1.7% anual.

- EE.UU. ha publicado hoy sus cifras de precios de producción, mostrando una moderación del IPPde julio al 2.2% anual desde el 2.7% anterior, mejorando el 2.3% esperado. Este dato ha debilitado al Dólar estadounidense.

Indicador económico

Ventas minoristas (YoY)

Las ventas al por menor publicadas por el Departamento Administrativo Nacional de Estadística (DANE) mide los ingresos totales de las tiendas minoristas. Los cambios mensuales reflejan la velocidad de los cambios de dichas ventas. Los cambios en las ventas minoristas son ampliamente seguidos como un indicador de gasto de los consumidores. En términos generales, una lectura alta es visto como positiva, o alcista para el peso colombiano, mientras que una lectura baja es visto como negativo o pesimista.

Leer más.¿Por qué es importante para los operadores?

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar estadounidense (USD) se espera que se negocie en un rango, probablemente entre 146.50 y 148.00. El impulso bajista está comenzando a disminuir; una ruptura de 148.30 significaría que la debilidad del USD se ha estabilizado.

Es posible un movimiento sostenido hacia 148.30

VISTA DE 24 HORAS: "Ayer, esperábamos que el USD se negociara en un rango entre 146.30 y 147.70. Aunque el USD posteriormente se negoció en un rango más alto de 146.69/148.22, cerró prácticamente sin cambios en 147.19 (-0,06%). No ha habido un aumento claro en el impulso alcista o bajista. Hoy, continuamos esperando que el USD se negocie en un rango, probablemente entre 146.50 y 148.00."

1-3 SEMANAS VISTA: "Nuestra actualización de ayer (12 de agosto, par en 146.90) sigue siendo válida. Como se destacó, el impulso bajista está comenzando a disminuir, y una ruptura de 148.30 (sin cambio en el nivel de 'resistencia fuerte') significaría que la debilidad del USD se ha estabilizado."

Ayer, el precio de referencia del gas europeo alcanzó su nivel más alto desde mediados de diciembre, situándose en casi 43 EUR por MWh. El precio sigue siendo impulsado por los temores a la escasez de suministro, señala Barbara Lambrecht, analista de materias primas de Commerzbank.

Es probable que los precios vuelvan a caer si el gas fluye a través de Ucrania

"Si el gas sigue fluyendo a través de Ucrania – lo cual se cree que será el caso según personas con conocimiento del asunto, según Bloomberg – es probable que los precios vuelvan a caer ligeramente. Es cierto que se llevarán a cabo más trabajos de mantenimiento en Noruega a finales de este mes."

"Sin embargo, las instalaciones de almacenamiento de gas natural en la UE están ahora llenas en un buen 87% y la marca obligatoria del 90% para el 1 de noviembre ya está al alcance. Además, la demanda de GNL en Asia probablemente se ha debilitado un poco en el mes actual y las entregas de GNL a Europa se han vuelto más atractivas nuevamente."

"Un alivio de la situación en el mercado europeo del gas también debería hacer que los precios en el comercio de emisiones de la UE vuelvan a caer un poco, después de haber subido brevemente a casi 74 EUR por tonelada ayer a medida que el gas se encarecía. Sin embargo, en vista de la estabilización de la producción en los sectores intensivos en energía, consideramos que el potencial a la baja es limitado."

- El USD/MXN oscila alrededor de 19.00 en el segundo día de la semana.

- El Dólar estadounidense prueba mínimos de tres días por debajo de 103.00.

- El índice de precios de producción de EE.UU. se moderan más de lo esperado en julio.

El USD/MXN ha comenzado el segundo día de la semana moviéndose cerca de los máximos de ayer lunes en 19.10. Hoy el par opera entre 19.08 y 18.91, cotizando al momento de escribir alrededor de 19.03, perdiendo un 0.18% diario.

El Dólar estadounidense cae a mínimos de varios días tras el debilitamiento de los precios de producción de EE.UU.

El Índice del Dólar estadounidense (DXY) ha perdido terreno hoy tras los datos del Índice de Precios de Producción (IPP) de Estados Unidos. El IPP de julio se ha situado en el 2.2% anual frente al 2.7% de junio y al 2.3% esperado, mientras que excluyendo alimentación y energía, los precios de producción se han moderado al 2.4% desde el 3% anterior y el 2.7% estimado.

El Índice del Dólar ha descendido a mínimos de tres días en 102.88 debido a que la moderación de la inflación de los precios de producción favorece el recorte de tasas de la Reserva Federal estadounidense. La herramienta FedWatch de CME Group estima ahora en un 46.5% las posibilidades de un recorte de 25 puntos básicos en septiembre, y en un 53.5% las posibilidades de una rebaja de 50 puntos.

Los operadores del par quedan ahora a la espera del gran dato de la semana, el Índice de Precios al Consumo (IPC) de julio en EE.UU. que se publicará mañana, esperándose un descenso al 2.9% anual desde el 3% de junio en el indicador general, y una moderación al 3.2% en el IPC subyacente desde el 3.3% previo.

USD/MXN Niveles de precio

Con el indicador RSI por encima de 50 en gráficos de hora y de día, la tendencia alcista es clara. Al alza, la resistencia inicial aparece en el máximo de agosto en 20.06, seguida del techo del 28 de septiembre de 2022 en 20.57.

A la baja, el primer soporte aguarda en los mínimos de agosto en 18.40/18.45. Por debajo espera el nivel redondo de 18.00 y más abajo la media móvil de 100 en gráfico diario en 17.59.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar estadounidense (USD) probablemente comercie en un rango lateral de 7.1700/7.1880. El impulso bajista se está desvaneciendo, y la probabilidad de que el USD vuelva a visitar el nivel de soporte de 7.0635 ha disminuido, señalan los estrategas de FX del UOB Group, Quek Ser Leang y Peter Chia.

Un movimiento por debajo de 7.1700 es posible a corto plazo

VISIÓN A 24 HORAS: "El pasado viernes, el USD comerció lateralmente antes de cerrar prácticamente sin cambios. Ayer (lunes), mantuvimos la opinión de que ‘es probable que continúe el comercio lateral, probablemente en un rango de 7.1620/7.1900.’ Nuestra visión de comercio lateral no fue incorrecta, aunque el USD comerció en un rango estrecho de 7.1728/7.1854, cerrando nuevamente prácticamente sin cambios (7.1783, +0.05%). La acción del precio no proporciona nuevas pistas. Hoy, seguimos esperando que el USD comercie lateralmente, probablemente en un rango de 7.1700/7.1880."

VISIÓN A 1-3 SEMANAS: "Hemos mantenido una visión negativa del USD desde finales del mes pasado (como se anota en el gráfico a continuación). Después de que el USD cayera bruscamente a 7.0636 y rebotara, en nuestra actualización del pasado martes (06 de agosto, par en 7.1400), destacamos que ‘aunque no se descarta una mayor debilidad del USD, el mínimo cercano a 7.0635 es un soporte sólido ahora.’ Añadimos, ‘una ruptura de 7.2000 significaría que la debilidad se ha estabilizado.’ El USD comerció lateralmente durante los últimos días, y ayer (12 de agosto, par en 7.1770) señalamos que ‘el impulso bajista se está desvaneciendo, y la probabilidad de que el USD rompa por debajo de 7.0635 ha disminuido.’ No hay cambios en nuestra visión."

La inflación general se aceleró en julio, pero la inflación subyacente y de servicios más baja indica una demanda débil, señala el economista del UOB Group, Ho Woei Chen.

El IPP de julio cae al mismo ritmo que en junio

"La inflación general se aceleró en julio a un ritmo superior al esperado, el más rápido en 5 meses, pero la inflación subyacente y de servicios más baja indica una débil demanda de consumo subyacente. Mientras tanto, los precios de producción se contrajeron por 22º mes consecutivo."

"La inflación general seguirá siendo impulsada por la baja base de comparación del año anterior y las condiciones meteorológicas adversas también pueden contribuir a un rebote de la inflación de alimentos más fuerte de lo esperado. Mientras tanto, es probable que la deflación del IPP persista hasta 2024. Mantenemos nuestras previsiones para el IPC en 0.3% y el IPP en -1.3% para 2024."

"En medio de una mayor flexibilización por parte del PBoC, esperamos que la tasa preferencial de préstamos a 1 año (LPR) caiga a 3.20% para finales del segundo trimestre de 2024 (actualmente 3.35%). También pensamos que existe la posibilidad de otro recorte de 50 puntos básicos en el coeficiente de reservas obligatorias (RRR) en el segundo trimestre de 2024."

El precio del petróleo Brent subió más del 3% a 82,4 $ por barril al comienzo de la semana. Este fue el mayor aumento diario en lo que va del año, señala Carsten Fritsch, analista de materias primas de Commerzbank.

Posiciones netas largas en Brent en un mínimo histórico

"En los últimos cinco días de negociación, el precio del Brent ha subido casi un 8%. El precio ahora cotiza de nuevo en el nivel visto a finales de julio. La caída desde principios de agosto a un mínimo de 7 meses de 75 $ ha resultado ser un episodio breve. Esta caída de precios fue facilitada por una fuerte caída en las posiciones netas largas mantenidas por inversores financieros especulativos."

"Estas cayeron a 13,9 mil contratos en la semana que terminó el 6 de agosto, el nivel más bajo desde el inicio de la serie de datos en enero de 2011, según el ICE. Más recientemente, las posiciones netas largas cayeron durante cuatro semanas consecutivas. La reducción de posiciones durante este período ascendió a 183,5 mil contratos o 183,5 millones de barriles. La disminución en las posiciones netas largas especulativas en WTI no fue tan excesiva."

"Según la CFTC, estas cayeron a un mínimo de 2 meses de 172,6 mil contratos. En el caso del gasóleo, el ICE informó posiciones netas cortas por primera vez desde junio de 2023. Aquí también hubo una rápida reducción en las anteriormente considerables posiciones netas largas en unas pocas semanas. Esto confirma nuestra opinión de que la caída de precios a principios de la semana pasada fue una exageración temporal que desde entonces ha sido corregida."

- El precio de la Plata se mantiene a la defensiva a pesar de que el IPP de EE.UU. resultó más suave de lo esperado en julio.

- La suave inflación de los productores estadounidenses ha aumentado la confianza de los inversores en que las presiones de precios se mantienen en el camino que lleva al objetivo del 2% de los bancos.

- Los conflictos en Oriente Medio limitan la caída del precio de la Plata.

El precio de la Plata (XAG/USD) enfrenta presión en la sesión americana del martes a pesar de que la inflación de los productores en Estados Unidos (EE.UU.) se mantuvo suave en julio. La Oficina de Estadísticas Laborales de EE.UU. (BLS) mostró que la inflación subyacente de los precios de producción (IPP), que excluye los precios volátiles de alimentos y energía, se mantuvo plana mes a mes. Anualmente, el IPP subyacente se desaceleró a un ritmo más rápido de lo esperado al 2,4% desde las expectativas del 2,7% y la publicación anterior del 2,4%.

La suave inflación de los productores estadounidenses ha afirmado la confianza entre los inversores de que las presiones de precios continúan moderándose. Esto ha pesado sobre el Dólar estadounidense (USD) y los rendimientos de los bonos al aumentar las expectativas de un gran anuncio de recorte de tasas de interés por parte de la Reserva Federal (Fed) en septiembre.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, cae por debajo del soporte crucial de 103.00. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años caen cerca del 3,87%. Históricamente, los rendimientos más bajos de los activos que devengan intereses reducen el coste de oportunidad de mantener una inversión en activos que no generan rendimiento, como la Plata. Sin embargo, el precio de la Plata también cae ya que los inversores esperan más evidencia para confirmar que la inflación está en camino de volver a la tasa deseada del 2%.

Para obtener más evidencia, los inversores se centrarán en los datos del Índice de Precios al Consumidor (IPC) de EE.UU. para julio, que se publicarán el miércoles. Se espera que el informe del IPC muestre que la inflación mensual general y subyacente aumentó un 0,2%. Se estima que el IPC general y subyacente anual se hayan desacelerado una décima al 2,9% y 3,2%, respectivamente.

Mientras tanto, los riesgos geopolíticos continúan limitando la caída del precio de la Plata. Los inversores esperan una guerra total en Oriente Medio entre Irán e Israel tras el asesinato del líder de Hamas en Teherán.

Pronóstico técnico de la Plata

El precio de la Plata encuentra un soporte interino cerca de la media móvil exponencial (EMA) de 200 días cerca de 26,90$, lo que sugiere que la tendencia general es incierta. El principal soporte para el precio de la Plata será el soporte horizontal trazado desde el máximo del 5 de mayo en 26,14$.

El Índice de Fuerza Relativa (RSI) de 14 días se sitúa cerca de 40,00. Una ruptura decisiva por debajo del mismo desencadenará un impulso bajista.

Plata gráfico diario

El mercado no parece haber vuelto completamente a los niveles previos a la crisis. Es probable que la Fed realice más recortes de tasas de lo que se esperaba anteriormente. Sin embargo, las expectativas de la Fed para diciembre se han revisado en las últimas semanas para estar en línea con las del BCE. Esto a pesar de que el BCE ya ha recortado las tasas y la Fed aún no ha seguido su ejemplo. En la práctica, por lo tanto, el mercado todavía espera que la Fed recorte las tasas en 50 puntos básicos en una de las tres reuniones restantes de este año, señala el analista de FX de Commerzbank, Michael Pfister.

Tres cosas a tener en cuenta sobre este desarrollo

"Como señalamos varias veces la semana pasada, tal movimiento por parte de la Fed probablemente requeriría un (mayor) debilitamiento del mercado laboral. Es probable que los funcionarios se inclinen hacia un recorte de 50 pb solo si el mercado laboral continúa debilitándose en la dirección de la pérdida de empleos. Si el crecimiento del empleo se mantiene moderado, es más probable que la Fed comience el ciclo de recortes de tasas con 25 puntos básicos."

"El hecho de que las expectativas de tasas de la Fed y del BCE hayan convergido no apoya niveles más bajos del EUR/USD por el momento. Aparentemente, el mercado ya no cree que la Fed tenga margen para recortar las tasas de manera menos drástica. Sin embargo, este mayor margen de maniobra ha sido una señal claramente positiva para el USD durante mucho tiempo. A menos que esto se corrija, es decir, que las expectativas de tasas de la Fed caigan más drásticamente que las del BCE, es poco probable que esto cambie."

"Finalmente, la Libra esterlina está disfrutando de su momento de gloria. Sin inmutarse por la corrección mucho más pronunciada en las expectativas de tasas de la Fed y del BCE, todavía se espera que el BoE haga mucho menos. Hemos insistido aquí varias veces en que es probable que el BoE tenga menos margen para recortar las tasas. Y el hecho de que el mercado parezca tener una visión similar habla a favor de la libra por el momento."

En el pasado, a veces hemos acusado al BCE de ser demasiado político. Especialmente durante la crisis de la eurozona, y objetivos más allá del enfoque legalmente prescrito en la política monetaria se dejaban ver. En este sentido, también la Fed podría volverse más como el BCE, o incluso superarlo por mucho. Al menos si las ideas del candidato presidencial Donald Trump se hicieran realidad, señala Ulrich Leuchtmann, Jefe de Investigación de FX y Commodities de Commerzbank.

Trump se perfila como negativo para el USD

"Parece que Trump aboga por una desastrosa influencia política en la Fed. Porque la capacidad de imprimir dinero es algo muy especial, la experiencia como magnate inmobiliario no ayuda en el trabajo como banquero central. Ni un poco. Y una política monetaria que se basa en la intuición está siempre y en todas partes condenada al fracaso. No puedo pensar en nadie menos competente para opinar en la formulación de la política monetaria de EE.UU. que Donald J. Trump."

"Creo que existe un riesgo residual de que Trump pueda reestructurar fundamentalmente las instituciones de los Estados Unidos si toma el poder. Para el Dólar estadounidense (USD), que el presidente de EE.UU. tenga voz en las decisiones de tasas de interés de la Fed sería el peor de los escenarios. En términos concretos, en tal escenario no estamos hablando de unos pocos pips de debilidad del USD (en unidades EUR/USD), sino – al menos a medio plazo – de decenas de grandes cifras."

"Todo lo inflacionario que ya estamos viendo en la economía de EE.UU. y todo lo inflacionario que una administración Trump produciría además de eso ya no sería positivo para el USD, sino negativo. Aranceles, recortes de impuestos, etc. serían entonces signos de una pérdida de poder adquisitivo para el USD. Y debido a que la debilidad del USD sería inflacionaria, fácilmente podría desarrollarse una espiral de inflación y devaluación del USD."

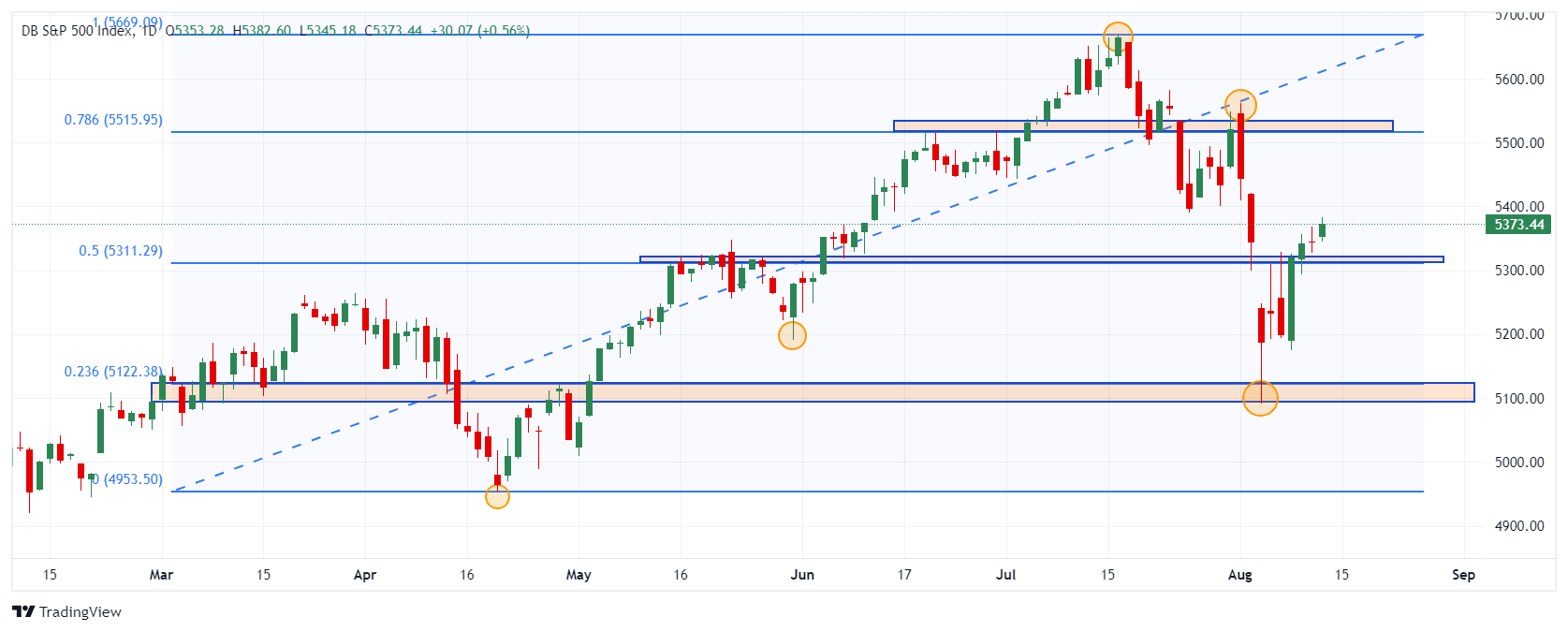

- El S&P 500 sube un 0.57%, al inicio de la jornada.

- El Índice de Precios de Producción (IPP) se incrementa un 2.2% anual en julio, resultado menor al esperado.

- El IPP subyacente subió un 2.4% anual, por debajo de las estimaciones del 2.7%.

- La agenda estadounidense contempla el discurso de Raphael Bostic, miembro del Comité Federal de Mercado Abierto de la Fed.

El S&P 500 estableció un mínimo del día en 5.345 durante la sesión europea, encontrando compradores que han llevado el índice a un máximo diario en 5.382. Actualmente, el S&P 500 cotiza en 5.372, ganando un 0.57% en el día.

El S&P 500 es impulsado por un incremento menor al esperado en los precios de producción

Con base en información presentada por la oficina de estadísticas laborales de EE.UU., el Índice de Precios de Producción (IPP) subió un 2.2% en su lectura anual correspondiente al mes de julio. Este resultado se encuentra por debajo del 2.3% estimado y del 2.7% previo.

Por otro lado, el IPP subyacente anual se incrementó un 2.4% en el mismo periodo, ubicándose por debajo del 2.7% esperado por el consenso del mercado y del 3% registrado en junio.

Los inversionistas estarán atentos al discurso que ofrecerá el presidente de la Reserva Federal de Atlanta, Rafael Bostic, en búsqueda de señales que clarifiquen la postura de la autoridad monetaria ante un aumento de probabilidades de un recorte de tipos en septiembre.

Niveles por considerar en el S&P 500

El S&P 500 estableció un soporte en el corto plazo en 5.090, mínimo el 5 de agosto que converge con el retroceso al 23.6% de Fibonacci. La resistencia más cercana la observamos en 5.561, punto pivote del 1 de agosto. El siguiente nivel de resistencia lo observamos en 5.667, dado por el máximo del 16 de julio.

Gráfica diaria del S&P 500

El oro se está acercando nuevamente a su máximo histórico de mediados de julio, señala Carsten Fritsch, analista de materias primas de Commerzbank.

Por lo tanto, un nuevo récord histórico es solo cuestión de tiempo

"Las tensiones geopolíticas en el Medio Oriente y la especulación sobre próximos recortes de tasas de interés por parte de la Reserva Federal de EE.UU. están proporcionando un viento de cola, aunque estos se han reducido un poco recientemente. Sin embargo, según los futuros de fondos federales, todavía se descuenta un recorte de tasas de 50 puntos básicos en septiembre en alrededor del 50%. Los datos de inflación de EE.UU. que se publicarán mañana pueden aumentar nuevamente las expectativas, lo que podría dar al precio del oro un viento de cola adicional."

"Por lo tanto, un nuevo récord histórico es solo cuestión de tiempo. El contexto de la caída de precios de hace una semana, sin embargo, sigue siendo poco claro. Los datos de la CFTC publicados el viernes no mostraron la esperada fuerte reducción en las posiciones largas especulativas (netas) en la semana que terminó el 6 de agosto. Los ETF tampoco sirven como explicación."

"Bloomberg muestra salidas considerables de un proveedor de ETF a mediados de la semana pasada, cuando el precio ya estaba subiendo nuevamente. Por lo tanto, es imposible decir de dónde vino la presión de venta que hizo que el precio del oro cayera a 2.365 $ en ese momento. Esto puede haber ocurrido a través de transacciones OTC."

La semana pasada, la demanda de seguridad incluso llevó al EUR/CHF cerca de su mínimo histórico. La fortaleza del Franco plantea un dilema para el Banco Nacional Suizo (SNB). Un Franco más fuerte asegura una menor inflación importada, mientras que al mismo tiempo encarece las exportaciones para las empresas nacionales. No es de extrañar, entonces, que los exportadores suizos la semana pasada pidieran al SNB que contrarrestara la apreciación, señala Michael Pfister, analista de divisas de Commerzbank.

Es probable que los recortes de tasas sigan siendo el instrumento de elección

"El Franco se ha estado apreciando constantemente frente al Euro durante muchos años. Básicamente, el SNB puede reaccionar recortando las tasas de interés o comprando divisas extranjeras y vendiendo Francos suizos. La única opción por el momento es intervenir hasta la próxima reunión. Algunos comentaristas afirmaron haber visto intervenciones del SNB la semana pasada, citando el aumento en los depósitos a la vista y el movimiento del CHF."

"Por supuesto, no se puede descartar completamente que el SNB haya intervenido. Sin embargo, el movimiento en el EUR/CHF durante la semana pasada parece haber sido muy similar al del USD-JPY, es decir, es más probable que haya sido impulsado por la demanda de refugio seguro que por el SNB. También sería más difícil contrarrestar un movimiento del mercado en un entorno así. Es mejor intervenir en momentos estratégicamente prudentes, como lo ha hecho recientemente el Banco de Japón."

"En mi opinión, sigue siendo más probable que el SNB reaccione con un recorte de tasas por el momento. Esto se ve respaldado por el hecho de que la fortaleza del Franco suizo ha disminuido un poco y el EUR/CHF ha vuelto a alrededor de 0,95. Mientras la demanda de refugios seguros no aumente significativamente, es decir, que el EUR/CHF no esté apuntando a nuevos mínimos, es probable que los recortes de tasas sigan siendo el instrumento de elección."

- USD/CAD ve más desventajas hacia 1.3700 debido a múltiples vientos en contra.

- El informe suave del IPP de EE.UU. para julio ha pesado sobre el Dólar estadounidense.

- Los precios del petróleo al alza han mejorado el atractivo del Dólar canadiense.

El par USD/CAD parece vulnerable cerca de 1.3730 en la sesión americana del martes. Se espera que el activo CAD decline hacia el soporte de nivel redondo de 1.3700 ya que la Oficina de Estadísticas Laborales de Estados Unidos (BLS) ha publicado un informe suave del Índice de Precios de Producción (IPP) para julio, lo que ha pesado sobre el Dólar estadounidense (USD).

El informe mostró que la inflación general de los productores creció a un ritmo más lento del 2.2% frente a las estimaciones del 2.3% y la publicación anterior del 2.7%. Además, el IPP subyacente, que excluye los precios volátiles de alimentos y energía, se desaceleró a un ritmo más rápido de lo esperado al 2.4% desde las expectativas del 2.7% y la lectura anterior del 3%. Esto ha aumentado las expectativas de que la Reserva Federal (Fed) pivotará hacia la normalización de la política de manera agresiva.

Los datos suaves de la inflación de los productores de EE.UU. han mejorado el apetito por el riesgo de los inversores. El S&P 500 ha abierto con fuertes ganancias. El Índice del Dólar (DXY), que sigue el valor del Dólar frente a seis monedas principales, cae cerca de 103.00. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años se han desplomado cerca del 3.86%.

Esta semana, el principal desencadenante para el Dólar estadounidense será el Índice de Precios al Consumo (IPC) de EE.UU. para julio, que se publicará el miércoles.

Se espera que el informe del IPC de EE.UU. muestre que la inflación general y subyacente aumentaron un 0.2% en términos mensuales. Anualmente, se espera que la inflación general y el IPC subyacente se hayan desacelerado una décima al 2.9% y 3.2%, respectivamente, desde los niveles vistos en junio.

En el frente del CAD, los precios del petróleo al alza han fortalecido el atractivo del Dólar canadiense (CAD). El precio del petróleo ha subido más del 9% en la última semana en medio de preocupaciones por el suministro debido a la profundización de las tensiones en el Medio Oriente. Los participantes del mercado temen un ataque a gran escala de Irán a Israel en represalia por el asesinato del líder de Hamas por un ataque aéreo israelí en Teherán. Cabe destacar que Canadá es el principal exportador de petróleo a EE.UU. y los precios más altos del petróleo impulsan los flujos extranjeros en la economía.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El AUD/USD se mantiene en territorio positivo después de que los datos australianos indiquen que la economía sigue siendo fuerte.

- El sentimiento empresarial y del consumidor australiano se mantiene elevado y los aumentos salariales continúan a buen ritmo.

- Los datos sugieren que el Banco de la Reserva de Australia mantendrá las tasas de interés altas hasta 2025, apoyando al AUD.

El AUD/USD cotiza modestamente al alza el martes, operando en 0.6595 durante la sesión europea. El par ha visto ganancias tras la publicación de una serie de datos de sentimiento económico y empleo de Australia durante la sesión asiática.