- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Dólar neozelandés muestra signos de fatiga frente al Yen, después de alcanzar el nivel más alto desde junio de 2007 el jueves.

- Los indicadores en el gráfico diario sugieren una posible consolidación adicional, con el comercio confinado entre 95.00 y 97.00.

- Es posible una nueva prueba del nivel de 97.00, pero es poco probable que se rompa ya que los compradores consolidan las ganancias del ascenso significativo en mayo.

El jueves, el par NZD/JPY mostró signos de fatiga, tras su avance a los máximos de varios años registrados a principios de la semana. Claramente, el panorama técnico sugiere una extensión de la fase de consolidación, potencialmente manteniendo los movimientos alcistas del par limitados por debajo del nivel psicológico de 97.00.

El RSI diario para el NZD/JPY ha retrocedido ligeramente a 59, lo que indica una disminución del impulso alcista. El indicador de MACD continúa presentando barras rojas planas, lo que respalda aún más la perspectiva de una consolidación en curso.

NZD/JPY gráfico diario

La presencia continua de compradores por encima de la SMA de 20 días indica su esfuerzo por mantener el impulso alcista. Sin embargo, la reciente señal de agotamiento demostrada por los indicadores técnicos diarios apoya la necesidad del mercado de consolidarse tras el aumento significativo registrado en mayo. Las próximas sesiones de negociación podrían ver al par oscilar entre el nivel de 95.00, que sirve como soporte, y el nivel de 97.00, que actúa como resistencia, mientras el par busca estabilizarse después de las ganancias recientes.

La presencia continua de compradores por encima de la SMA de 20 días indica su esfuerzo por mantener el impulso alcista. Sin embargo, la reciente señal de agotamiento demostrada por los indicadores técnicos diarios apoya la necesidad del mercado de consolidarse tras el aumento significativo registrado en mayo. Las próximas sesiones de negociación podrían ver al par oscilar entre el nivel de 95.00, que sirve como soporte, y el nivel de 97.00, que actúa como resistencia, mientras el par busca estabilizarse después de las ganancias recientes.

Las SMAs a más largo plazo establecidas alrededor de 90.00 - 92.00 salvaguardan la apariencia general alcista del par.

- La presión de compra del EUR/JPY se desvanece después de consolidarse alrededor de 168-170 durante casi un mes.

- El impulso apoya a los vendedores, con posibles objetivos vistos en 167.47 y 165.92.

- El alza es limitada, pero una ruptura de 170.00 podría allanar el camino para probar el máximo anual de 171.58.

El EUR/JPY osciló dentro de un rango de 180 pips el jueves, pero está registrando pérdidas del 0.45% después de alcanzar un máximo diario de 170.13. Al momento de escribir, el par se intercambiaba a 168.60, por debajo de su precio de apertura.

EUR/JPY Análisis del Precio: Perspectiva técnica

Después de alcanzar un máixmo alrededor de 170.00, el EUR/JPY se ha consolidado por debajo de este nivel, pero no puede caer por debajo de la nube de Ichimoku (Kumo), lo que aceleraría la tendencia bajista.

El RSI muestra que los vendedores ganan impulso después de que el RSI cae por debajo de la línea de 50. Esto sugiere que el EUR/JPY estaría sujeto a más pérdidas.

Si el EUR/JPY cae por debajo de la media móvil de 50 días (DMA) de 167.47, eso podría exacerbar una caída dentro del Kumo, una indicación de la aceleración de la tendencia bajista. El siguiente soporte sería la parte inferior del Kumo en 165.92, seguido por la media móvil de 100 días en 164.78.

EUR/JPY Acción del Precio – Gráfico Diario

- La Comisión Europea impondrá aranceles adicionales de hasta el 38% a vehículos eléctricos chinos importados a partir de julio.

- Nio confirma su compromiso con el mercado europeo a pesar del aumento de aranceles a fabricantes chinos.

Nio inició la jornada alcanzando un máximo en 4.61 $, sin embargo, encontró vendedores que llevaron la acción a mínimos del día en 4.40 $. Al momento de escribir, Nio cotiza en 4.41 $, perdiendo 0.90% en el día.

La Comisión Europea impondrá nuevos aranceles a vehículos eléctricos chinos

Se prevé que los aranceles adicionales impuestos a vehículos chinos entren en vigor a partir del 4 de julio y continúen hasta el 2 de noviembre, cuando podrían definirse los aranceles definitivos. La Comisión Europea ha señalado que aplicará tasas del 21% para empresas que considera que han cooperado con la investigación anti subsidios y del 38.1% para las que no lo han hecho.

Nio ha declarado que se opone contundentemente a las estrategias que obstruyan el comercio global de vehículos eléctricos y reitera su compromiso con la industria automotriz en Europa. El fabricante chino se encuentra entre las empresas que están sujetas al arancel adicional del 21%, así que seguirá de cerca el desarrollo de la situación comercial en la región.

Niveles técnicos en Nio

Nio ha estado en una clara tendencia bajista, cuya primera resistencia la observamos en la zona de 6.00 $ – 5.80 $, en confluencia con el 78.6% de retroceso de Fibonacci. El primer soporte está en 4.25 $, dado por el retroceso al 23.6% de Fibonacci. El soporte clave en el mediano plazo se encuentra en 3.61 $, mínimo del 22 de Abril

Gráfico diario de Nio

- El USD/JPY sube modestamente a pesar de la caída de los rendimientos de los bonos del Tesoro de EE.UU.

- Perspectiva técnica: Compradores en control, apuntando a 157.00 y potencialmente al máximo de abril de 158.44.

- Se observan riesgos a la baja por debajo de 156.00, seguidos de 155.72 y objetivos adicionales en 154.00 y 153.35/40.

El USD/JPY recuperó algo de terreno durante la sesión norteamericana, aunque prácticamente sin cambios, subiendo apenas un 0.08%, lastrado por la caída de los rendimientos de los bonos del Tesoro de EE.UU. Los datos económicos de Estados Unidos (EE.UU.) muestran que la inflación está disminuyendo, aunque la Reserva Federal sigue siendo escéptica de que la batalla contra los precios altos haya terminado. El par se negocia en 156.87 al momento de escribir.

USD/JPY Análisis del Precio: Perspectiva técnica

Desde un punto de vista técnico, el USD/JPY sube de manera constante, con los compradores manteniéndose al mando, como lo muestra el RSI. El momentum muestra que los alcistas están perdiendo fuerza, aunque el RSI sigue siendo alcista.

Si el USD/JPY supera 157.00, eso podría allanar el camino para más ganancias, con los compradores apuntando al máximo del 26 de abril de 158.44. Se observa un mayor potencial alcista por encima de 159.00, como el máximo anual de 160.32.

Por el contrario, si el USD/JPY cae por debajo del Tenkan-Sen en 156.0, el siguiente objetivo sería el mínimo del 12 de junio de 155.72. Una ruptura de este último y el par podría caer hacia 154.00, antes de probar el mínimo de la nube de Ichimoku (Kumo) de 153.35/40.

USD/JPY Acción del Precio – Gráfico Diario

- El cruce GBP/JPY alcanzó un nuevo máximo de 16 años de 201.32 el jueves.

- Los operadores del JPY se están preparando antes de la última decisión de tasas del BoJ.

- Los mercados de la Libra esterlina están ignorando los fallos en los datos del Reino Unido.

El GBP/JPY probó un nuevo máximo de 16 años por encima de 201.00 el jueves, alcanzando 201.32 antes de retroceder al rango del día anterior mientras los operadores de cruce se posicionan antes de la última decisión de tasas del Banco de Japón (BoJ) y la Declaración de Política Monetaria. La última declaración de tasas del BoJ se espera para temprano el viernes, y los operadores de la Libra esterlina estarán atentos a la última actualización del Índice de Precios al Consumo (IPC) del Reino Unido la próxima semana.

Los datos del Reino Unido han fallado en general esta semana, con un aumento inesperado en las solicitudes de desempleo y una contracción de la actividad industrial más aguda de lo previsto. Sin embargo, los operadores de GBP han ignorado en gran medida el panorama económico más sombrío del Reino Unido para fortalecer el Guppy, ya que la postura de política monetaria ultraflexible de Japón mantiene al Yen sin apoyo frente a sus principales pares de divisas.

Se espera en general que el BoJ mantenga las tasas en 0% temprano el viernes, y los inversores no esperan mucho movimiento del banco central japonés en cuanto a endurecimiento de la política monetaria. El calendario económico sigue siendo escaso en el lado del Reino Unido, dejando a los operadores de GBP a la espera de la impresión de inflación del IPC del próximo miércoles, seguida de la decisión de tasas del Banco de Inglaterra (BoE) el jueves. El BoE votó por última vez 7 a 2 para mantener las tasas de interés en 5.25%, con solo dos miembros del Comité de Política Monetaria (MPC) votando por una reducción de tasas.

Perspectiva técnica de GBP/JPY

El GBP/JPY alcanzó un nuevo máximo de 16 años de 201.32 temprano el jueves antes de retroceder rápidamente a la media móvil exponencial (EMA) de 200 horas en 199.89. El par sigue firmemente inclinado hacia territorio alcista, pero los impulsos a la baja mantienen al par en un patrón de consolidación ascendente y oscilante.

El Guppy cerró cinco de los últimos seis días de negociación en verde y muestra signos de agotamiento alcista. El par podría estar listo para una nueva caída a la EMA de 50 días en 196.56, aunque GBP/JPY sigue profundamente en territorio alcista, cotizando por encima de la EMA de 200 días en 188.91.

Gráfico horario de GBP/JPY

Gráfico diario de GBP/JPY

El Dólar estadounidense logró recuperar el equilibrio y revertir el retroceso posterior al IPC el jueves, junto con la evaluación de los inversores de un posible recorte de tasas de interés por parte de la Fed en algún momento antes de fin de año y la caída de los rendimientos estadounidenses en toda la curva. Se espera que el BoJ mantenga las tasas sin cambios.

Esto es lo que necesitas saber el viernes 14 de junio:

El índice del Dólar (DXY) recuperó su tendencia alcista y reclamó el área más allá de la barrera de 105.00, a pesar de que los rendimientos estadounidenses continúan tendiendo a la baja. El 14 de junio, se espera el índice preliminar de Sentimiento del Consumidor de Michigan, seguido por el discurso de Goolsbee (Chicago) de la Fed.

El EUR/USD revirtió bruscamente el intento alcista del miércoles y se negoció a corta distancia de los mínimos mensuales cerca de 1.0720. Se esperan los resultados de la Balanza Comercial en la Eurozona el 14 de junio, junto con el discurso de Lagarde del BCE.

El GBP/USD dio un giro después de tres sesiones consecutivas de ganancias en respuesta al marcado rebote del Dólar. El calendario del Reino Unido está vacío el 14 de junio.

El USD/JPY mantuvo un comercio cauteloso cerca de la región de 157.00, subiendo modestamente en el día antes de la importante reunión del BoJ. De hecho, la decisión de tasas de interés del BoJ ocupa el centro del escenario el 14 de junio, seguida por la producción industrial final y el índice de la industria terciaria.

El AUD/USD se vio presionado tras las ganancias del Dólar estadounidense, desvaneciendo parcialmente el fuerte avance del miércoles. La publicación de las expectativas de inflación del consumidor se dará a conocer el 14 de junio, seguida por el Índice de Confianza del Consumidor rastreado por Westpac.

Los precios del WTI se negociaron dentro de un rango ajustado alrededor de 78.00$ por barril, mientras los comerciantes digerían el reciente informe de inventarios de petróleo crudo de EE.UU. y los datos de inflación.

El Oro corrigió bruscamente a la baja después de tres sesiones consecutivas de ganancias debido a la fortaleza del Dólar y las expectativas de solo un recorte de tasas de interés por parte de la Fed este año. La Plata se vendió hasta mínimos de cuatro semanas, rompiendo por debajo de 29.00$ por onza en medio de un tono bajista generalizado en el complejo de materias primas.

- El Oro retrocede en su camino hacia 2.300$ tras alcanzar un máximo diario de 2.326$.

- Las proyecciones revisadas de la Fed muestran solo un recorte de tasas en 2024, un viento en contra para los precios del XAU/USD.

- Precios de producción más bajos y la suba de las solicitudes de desempleo impulsan el USD, el rendimiento del Tesoro a 10 años cae al 4.242%.

Los precios del Oro retrocedieron durante la sesión norteamericana del jueves tras alcanzar un máximo diario de 2.326$. La Reserva Federal (Fed) proyecta solo un recorte de tasas de interés en lugar de los tres propuestos desde el Resumen de Proyecciones Económicas (SEP) de diciembre de 2023, también conocido como el gráfico de puntos. Mientras tanto, los datos económicos mixtos de EE.UU. impulsaron al Dólar en detrimento del metal dorado.

El XAU/USD se negocia a 2.303$, con una caída de casi el 1%. Los datos de EE.UU. de la Oficina de Estadísticas Laborales (BLS) mostraron precios más bajos pagados por los productores, mientras que el número de estadounidenses que solicitaron beneficios por desempleo superó las estimaciones y la lectura anterior.

Aunque las cifras sugieren que la Fed podría preparar el terreno para bajar las tasas de interés, los funcionarios de la Fed estiman solo 25 puntos básicos (bps) de relajación hacia finales de 2024, según el gráfico de puntos.

A pesar de eso, según datos de la Junta de Comercio de Chicago, los participantes del mercado están observando 39 puntos básicos de relajación a través del contrato de la tasa de fondos federales de diciembre de 2024.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó siete bps del 4.310% al 4.242%, generalmente un viento favorable para el metal sin rendimiento que está sintiendo la pausa en la compra de Oro de China.

Las noticias de que el Banco Popular de China pausó su racha de compras de lingotes de 18 meses pesaron sobre el metal precioso. Las tenencias del PBoC se mantuvieron estables en 72.80 millones de onzas troy de Oro en mayo.

El miércoles, el presidente de la Fed, Jerome Powell, declaró que están menos confiados sobre la inflación que anteriormente "para recortar". Añadió, "Si los empleos se debilitan inesperadamente, la Fed está lista para responder." Cuando se le preguntó sobre el informe del IPC de EE.UU., Powell mencionó que es solo uno y enfatizó la necesidad de ver el proceso de deflación evolucionando hacia el objetivo de la Fed.

Movimientos diarios y motores del mercado: El precio del Oro cae tras datos más suaves de EE.UU.

- El Índice del Dólar estadounidense (DXY) aumentó un 0.49% a 105.20, un viento en contra para los precios del Oro.

- El Índice de Precios de Producción (IPP) de EE.UU. en mayo cayó del 0.5% al -0.2%, por debajo de las estimaciones de una expansión del 0.1%.

- El PPI subyacente en mayo se mantuvo sin cambios en 0%, por debajo de las previsiones de una expansión del 0,3% y por debajo del 0,5% de abril.

- Las solicitudes iniciales de desempleo para la semana que terminó el 6 de junio aumentaron en 242.000, por encima del consenso de 225.000 y la lectura de la semana anterior de 229.000.

- A pesar de que el informe del IPC de EE.UU. mostró que el proceso de desinflación continúa, el presidente de la Fed, Jerome Powell, comentó que siguen "menos confiados" sobre el progreso en la inflación.

- Aunque los últimos informes del IPC y IPP de EE.UU. fueron más débiles de lo esperado, la última encuesta del NFIB para mayo mostró que las empresas están luchando con precios más altos y acceso a financiamiento barato.

Análisis técnico: Los vendedores del precio del Oro recuperan el control mientras los precios se dirigen hacia 2.300$

El precio del Oro permanece neutral a sesgado a la baja ya que el patrón de gráfico de Cabeza y Hombros permanece en su lugar, lo que sugiere que el precio del metal sin rendimiento está preparado para más pérdidas. El Momentum medido por el RSI muestra que los vendedores están a cargo, una indicación de que una vez que el precio del XAU/USD caiga por debajo de los 2.300$, se avecinan precios más bajos.

El primer soporte del Oro sería 2.300$. Una vez despejado, la siguiente parada sería el mínimo del 3 de mayo de 2.277$, seguido por el máximo del 21 de marzo de 2.222$. Más pérdidas se encuentran por debajo, ya que los vendedores apuntarían al objetivo del patrón de gráfico de Cabeza y Hombros en torno a 2.170$ a 2.160$.

Por otro lado, si el XAU/USD supera el máximo del ciclo del 7 de junio de 2.387$, eso allanaría el camino para probar la cifra de 2.400$.

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

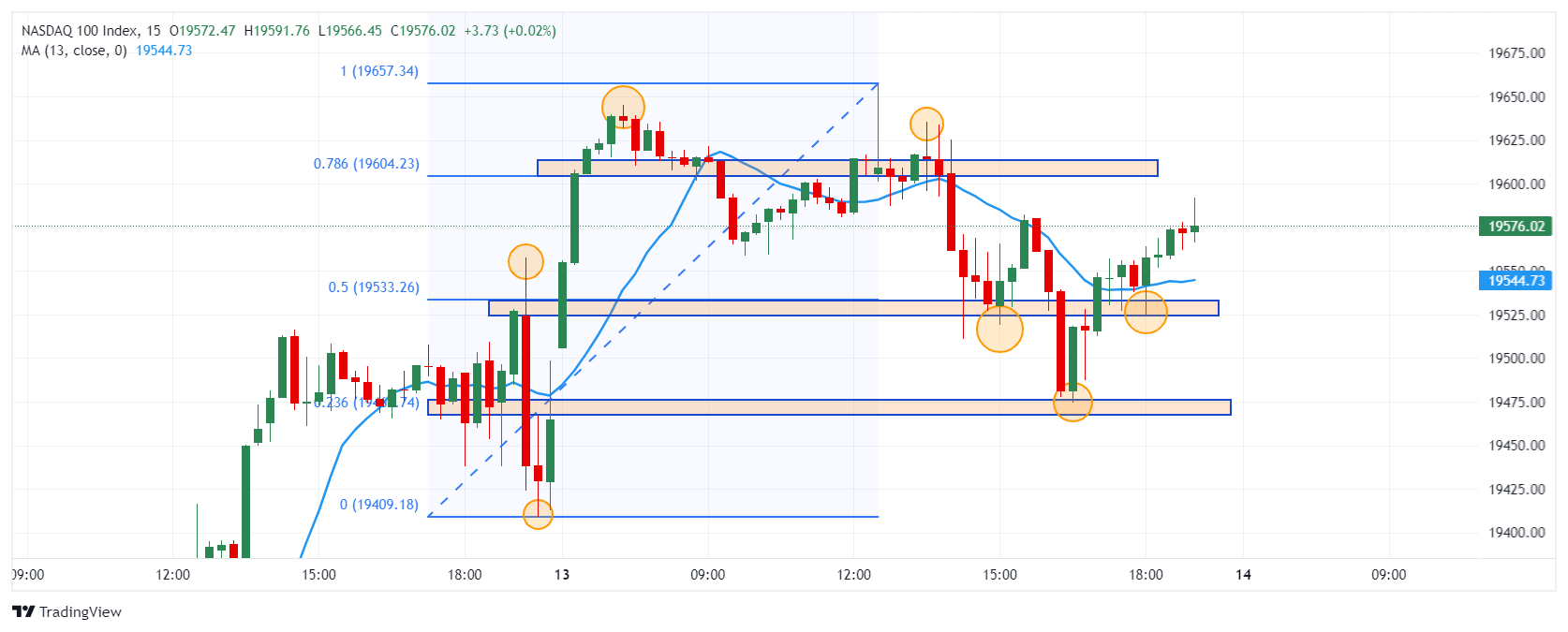

- El Nasdaq 100 registra una racha de 4 sesiones consecutivas al alza.

- Broadcom y Tesla operan con ganancias de un 12.85% y 3.72%, respectivamente.

El Nasdaq 100 marcó un máximo del día en 19.656 durante la sesión europea. Sin embargo, los vendedores agresivos se hicieron presentes llevando el índice a un mínimo del día en 19.474. Al momento de escribir, el Nasdaq 100 se ha recuperado y opera en 19.563 ganando un 0.50% en el día.

Broadcom (AVGO) reporta sus ganancias y supera las expectativas del mercado

Le empresa que diseña, desarrolla y provee una amplia gama de semiconductores dio a conocer sus reportes financieros al cierre de la sesión del 12 de junio. Broadcom (AVGO) reportó 12.49 B de dólares en ingresos, superando el estimado de los analistas de12.06 B. De igual forma, presentó una ganancia por acción de 10.96 $, frente al 10.85 $ esperado por el mercado. Actualmente, Broadcom opera en 1.687 $, ganando 12.85% en el día.

Elon Musk, director general de Tesla mencionó en la red social X (anteriormente Twitter) que los accionistas de Tesla están listos para aprobar su paquete salarial de 56 mil millones de dólares. Al momento de escribir, Tesla cotiza en 183.92 $ , ganando 3.72% diario.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 ha iniciado un periodo de consolidación, observamos el primer soporte en 19.520, en sintonía con el retroceso al 50% de Fibonacci. El siguiente soporte lo observamos en 19.480, mínimo del 13 de junio que converge con el retroceso al 23.6% de Fibonacci. La resistencia más cercana está en 19.600, dado por el retroceso al 78.6% de Fibonacci.

Gráfico de 15 minutos del Nasdaq 100

- El AUD/USD experimenta una caída prolongada tras la publicación de las cifras del mercado laboral de Australia durante la sesión asiática.

- La proyección de la Reserva Federal de tasas de interés más altas sigue favoreciendo al USD.

- A pesar de recuperar algunas pérdidas, los rendimientos del Tesoro de EE.UU. siguen cayendo más del 2%.

El Dólar australiano (AUD) cayó aún más frente al Dólar Estadounidense (USD) el jueves a pesar de los sólidos datos del mercado laboral de Australia reportados anteriormente en la sesión. Estados Unidos parece estar disfrutando de la demanda gracias a las revisiones de las tasas de interés, que vieron a los gobernadores de la Reserva Federal (Fed) pronosticar menos recortes de tasas este año. Además, el Dólar mantuvo su fortaleza a pesar de las cifras de inflación moderadas reportadas durante la sesión europea.

La economía australiana muestra algunos signos de debilidad, pero la inflación persistentemente alta está llevando al Banco de la Reserva de Australia a retrasar los recortes, lo que puede limitar la caída.

Motores de los mercados: El Dólar australiano mantiene sesgo vendedor a pesar de las cifras positivas de empleo

- La Oficina Australiana de Estadísticas (ABS) publicó datos de empleo que muestran una caída en la tasa de desempleo de Australia al 4.0% en mayo, cumpliendo con las expectativas. Esta cifra marcó una ligera mejora respecto a la tasa anterior del 4.1%.

- El cambio en el empleo australiano aumentó a 39.700 en mayo desde 38.500 en abril, superando el pronóstico de 30.000.

- La tasa de participación aumentó ligeramente al 66.8% en mayo, desde el 66.7% en abril. Hubo un aumento significativo en el empleo a tiempo completo, mientras que el empleo a tiempo parcial disminuyó.

- En el lado estadounidense, la Oficina de Estadísticas Laborales de EE.UU. reveló el jueves que el Índice de Precios de Producción (IPP) de la demanda final en EE.UU. subió un 2.2% anual en mayo, indicando una presión inflacionaria más baja de lo esperado.

- En el lado negativo, las solicitudes iniciales de subsidio por Desempleo semanales fueron más altas de lo esperado.

Análisis técnico: Los vendedores del AUD/USD ganan impulso, la perspectiva positiva se mantiene

El RSI se mantiene por encima de 50 pero apunta hacia abajo, lo que sugiere que el impulso alcista podría estar perdiendo fuerza. Mientras tanto, el MACD muestra barras rojas constantes que indican una presión de venta estable.

Sin embargo, la perspectiva a corto plazo sigue siendo positiva ya que el par mantiene su posición por encima de la SMA de 20 días en 0.6640. Si se pierde, las SMAs de 100 y 200 días se ofrecen como barreras alrededor del área de 0.6560.

Los bancos centrales

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

La vicegobernadora del Banco de Canadá (BoC), Sharon Kozicki, señaló el jueves que el BoC está listo para finalizar su programa de flexibilización cuantitativa y que las futuras aplicaciones de QE tendrán un umbral muy alto antes de acceder a mecanismos adicionales de política monetaria.

Declaraciones clave

- La reversión de la flexibilización cuantitativa a través del endurecimiento cuantitativo ha transcurrido sin problemas.

- Si la inflación continúa disminuyendo, es razonable esperar más recortes de tasas. Estamos tomando nuestras decisiones sobre las tasas de interés reunión por reunión.

- El umbral para que usemos QE nuevamente es muy alto.

- El BoC espera finalizar el endurecimiento cuantitativo en algún momento de 2025.

- La Gobernadora de Banxico, Rodríguez Ceja, atribuye la volatilidad del Peso a factores externos, no únicamente a cuestiones políticas internas.

- El USD/MXN se disparó de 16.91 a 18.99 después de las elecciones del 2 de junio, con el rendimiento del Mbono a 10 años subiendo a 10.74%.

- Banxico podría desplegar un programa de cobertura de riesgos de 30.000 millones de dólares para estabilizar los mercados; el USD/MXN actualmente retrocede por debajo de 18.80, con una caída del 0.87%.

La Gobernadora del Banco de México (Banxico), Victoria Rodríguez Ceja, comentó el miércoles que el banco central tiene las herramientas para intervenir en los mercados y restaurar el orden del mercado después de que el Peso mexicano se depreciara más del 9% tras las elecciones del 2 de junio.

Banxico está listo para intervenir tras la depreciación del 9% del Peso post-elección

Rodríguez Ceja dijo que la volatilidad se atribuye principalmente a factores externos y se abstuvo de expresar que el tipo de cambio USD/MXN saltó debido a las intenciones de Andrés Manuel López Obrador (AMLO) de impulsar un proyecto de ley para realizar una reforma judicial y reformas para desaparecer organismos autónomos, que brindan certeza a los inversionistas.

Dijo que la volatilidad se debe a "factores idiosincráticos" y a problemas globales como la guerra en el Medio Oriente y las perspectivas de las tasas de interés en EE.UU.

Después de las elecciones, el USD/MXN se disparó de 16.91 y alcanzó un máximo de 14 meses de 18,99 el 12 de junio. Además, el rendimiento del Bono mexicano a 10 años (Mbono) saltó de 9.76% a 10.74% en medio de comentarios de analistas sobre la falta de ofertas por la deuda mexicana.

La Gobernadora de Banxico, Rodríguez, comentó que podrían recurrir a un programa de cobertura de riesgos de 30.000 millones de dólares destinado a estabilizar los mercados y proteger a los bancos de las pérdidas en MXN, según Bloomberg.

Reacción del USD/MXN

El jueves, el USD/MXN hasta ahora retrocedió por debajo de 18.80, con el mercado emergente apreciándose alrededor de un 0.87%. Aun así, los riesgos al alza permanecen a menos que el par caiga por debajo del máximo del 19 de abril de 18.15 después de que el Peso se desplomara a un nuevo mínimo de varios meses.

Banxico

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El DXY sube aún más tras la decisión de la Reserva Federal, cotiza por encima de 105.00.

- EE.UU. publica cifras suaves del IPP de mayo y mayores solicitudes iniciales de subsidio por desempleo semanales.

- Los rendimientos del Tesoro de EE.UU. continúan bajando y pueden limitar el alza.

El jueves, el Índice del Dólar estadounidense (DXY) continuó su impulso positivo, extendiendo su recuperación en la sesión del jueves por encima de 105.00. Esto siguió a la decisión de la Reserva Federal (Fed) del miércoles y mientras los mercados digerían las nuevas cifras del Índice de Precios de Producción (IPP) de mayo y las solicitudes iniciales de subsidio por desempleo semanales, que mostraron una inflación más débil de lo anticipado y un mayor número de solicitudes de beneficios por desempleo.

La Fed mantuvo sin cambios sus revisiones de la actividad económica mientras mejoraba las previsiones del Índice de Precios del Consumo Personal (PCE). La economía estadounidense actualmente muestra signos mixtos con evidencia preliminar que indica una inflación en desaceleración pero con un mercado laboral resistente, lo que parece haber llevado a los funcionarios de la Fed a proyectar menos recortes de tasas en 2024.

Resumen diario de los mercados: El DXY reacciona a la decisión de la Fed y los datos del IPP

- La actualización del gráfico de puntos del Comité Federal de Mercado Abierto (FOMC) del miércoles muestra solo un recorte de tasas para 2024 como resultado medio, frente a la expectativa de tres recortes de tasas en marzo pasado por parte de los funcionarios de la Fed.

- Esto ajustó las expectativas del mercado, que valoraron entre uno o dos recortes este año, indicando un plazo más largo para posibles recortes de tasas.

- El Índice de Precios de Producción (IPP) para la demanda final subió un 2.2% anual en mayo, por debajo de la expectativa del mercado del 2.5%.

- El IPP subyacente anual subió un 2.3%, también por debajo de las expectativas del mercado.

- Las solicitudes semanales de subsidio por desempleo mostraron 242.000 en la semana que terminó el 8 de junio, más altas que las estimaciones iniciales de 225.000 y la cifra de la semana pasada de 229.000.

Análisis técnico del DXY: Los alcistas mantienen el control y recuperan las SMAs

Tras la sesión del miércoles, los indicadores se recuperaron para situarse en terreno positivo. El RSI está ahora por encima de la línea media de 50, y el MACD está presenta barras verdes. Además, el Índice está ahora cotizando por encima de SMAs de 20, 100 y 200 días. Esto extiende la perspectiva alcista para el Dólar estadounidense, tras la fuerte caída del miércoles.

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El USD/CLP consolida un patrón técnico (canal ascendente) alcista.

- El Dólar estadounidense registra ganancias de un 0.42% en el día.

El USD/CLP estableció un mínimo del día en 912.55 durante la sesión europea, rebotando y alcanzando un máximo diario en 922.05 en la sesión americana. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno esta operando en 917.67, ganando marginalmente 0.08% el día de hoy.

El Dólar estadounidense repunta tras las cifras del IPP y el aumento de las solicitudes semanales de subsidio por desempleo

El Índice del Dólar (DXY) registró un mínimo en 104.65 durante la publicación del Índice de Precios de Producción que se ubicó en 2.2% anual en mayo, por debajo del 2.5% esperado por el mercado y de las solicitudes semanales por desempleo, las cuales subieron a 242.000 desde las 229.000 previas y 225.000 estimadas. Tras la publicación, el DXY alcanzó un máximo del día en 105.28. Actualmente, el DXY opera en 105.22, ganando 0.41%.

El USD/CLP mantiene la formación de un canal ascendente, confirmando la tendencia alcista de corto plazo con mínimos cada vez más altos. La perspectiva en el corto plazo es una visita al nivel clave de 940.00

Niveles técnicos en el USD/CLP

La tendencia en el corto plazo en el USD/CLP sigue siendo alcista, cuyo soporte más cercano lo encontramos en el área de 910.00, dado por el retroceso al 23.6% de Fibonacci. La zona de resistencia más cercana se encuentra en 940.00, en convergencia con el 50% de retroceso de Fibonacci. La siguiente resistencia se encuentra en la zona comprendida entre 965.00 y 960.00, en confluencia con el retroceso al 23.6% de Fibonacci.

Gráfico diario del Peso Chileno

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dow Jones retrocede más de 150 puntos el jueves.

- Los rendimientos del Tesoro y las acciones retrocedieron después de que las cifras del IPP de EE.UU. disminuyeran.

- Las solicitudes iniciales de subsidio por desempleo en EE.UU. también aumentaron más rápido de lo esperado, lo que generó preocupaciones de recesión.

El Promedio Industrial Dow Jones (DJIA) cayó otros 150 puntos el jueves después de que los datos de EE.UU. insinuaran una mayor contracción de la economía en general, lo que provocó brevemente ofertas de refugio en el Dólar estadounidense (USD) y forzó a la baja los rendimientos del Tesoro junto con los índices bursátiles.

La inflación del Índice de Precios de Producción (IPP) de EE.UU. se moderó más rápido de lo esperado en mayo, contrayéndose un -0.2% mensual en comparación con la previsión de una caída al 0.1% desde el 0.5%. El IPP subyacente anualizado también bajó al 2.3% interanual, cayendo desde la previsión de mantenerse en el 2.4%.

Las solicitudes iniciales de subsidio por desempleo en EE.UU. también aumentaron más rápido de lo esperado para la semana que terminó el 7 de junio, subiendo a 242.000 frente a la previsión de 225.000 y los 229.000 anteriores. La disminución de la inflación a nivel de productor y el aumento de los solicitantes de beneficios por desempleo están exponiendo grietas en la economía de EE.UU., reavivando los temores de una posible recesión inminente.

El sentimiento de los inversores está en la cuerda floja el jueves después de que la Reserva Federal (Fed) mantuviera las tasas el miércoles y advirtiera que el banco central de EE.UU. solo espera hacer un recorte de tasas en 2024, frente a los tres inicialmente previstos en marzo. Los flujos de aversión al riesgo están debilitando los índices bursátiles hacia el final de la semana de negociación, aunque el impulso podría volver al lado alcista. Según la herramienta FedWatch del CME, los operadores de tasas están valorando probabilidades casi iguales de un primer recorte de un cuarto de punto en septiembre o noviembre, con los mercados de tasas valorando una probabilidad del 76% de un recorte de un cuarto de punto el 18 de septiembre.

Noticias sobre el Dow Jones

Dos tercios del índice Dow Jones están en números rojos el jueves, con las pérdidas lideradas por Salesforce Inc. (CRM), que cayó un -2.16% a 230.71$ por acción. En el lado positivo, JPMorgan Chase & Co. (JPM) se está recuperando de una reciente venta masiva, subiendo un 0.92% a 193.34$ por acción.

Perspectiva técnica del Dow Jones

El Dow Jones está lidiando con una recuperación intradía desde los mínimos tempranos del día cerca de 38.393,00, mientras los postores del DJIA intentan forzar la acción por encima del nivel de 38.600,00. Las acciones estadounidenses están logrando una lenta recuperación desde las caídas tempranas del jueves, volviendo al rango de la semana de negociación después de establecer un nuevo mínimo breve para la semana.

El Dow Jones está en camino de un tercer día consecutivo a la baja, pero la acción del precio continúa manteniéndose por encima de una zona de demanda a corto plazo por debajo de la zona de 38.000,00. El índice sigue bajando casi un 4% desde los máximos históricos por encima de 40.000,00, pero sigue siendo decididamente alcista en 2024, subiendo un 2.3% desde las ofertas iniciales de enero.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Dólar canadiense pierde un 0.20% frente al USD mientras la acción del precio rebota.

- Canadá permanece ausente del calendario económico el jueves.

- El gobernador del BoC, Tiff Macklem, hablará en un evento, se esperan comentarios sobre la política.

El Dólar canadiense (CAD) recortó las ganancias recientes frente al Dólar estadounidense (USD) el jueves, perdiendo un cuarto de punto porcentual frente al USD mientras los flujos del mercado se retiran a la seguridad y refuerzan al Dólar. Los datos económicos de EE.UU. en general fueron peores de lo esperado el jueves, lo que llevó a los inversores de vuelta a los refugios seguros.

Canadá trae eventos estrictamente de bajo nivel en el calendario económico esta semana, dejando los flujos del CAD a merced del sentimiento general del mercado. Sin embargo, el gobernador del Banco de Canadá (BoC), Tiff Macklem, está programado para hablar en un evento más tarde el jueves, y los operadores del CAD estarán atentos a cualquier actualización sobre la postura de política del banco central canadiense.

Movimientos diarios y motores del mercado: Los flujos del Dólar revierten el impulso alcista del CAD

- Los datos de EE.UU. decepcionaron las expectativas en todos los ámbitos el jueves, lo que provocó ofertas moderadas de refugio seguro.

- Las solicitudes iniciales de subsidio por desempleo en EE.UU. para la semana que terminó el 7 de junio aumentaron a 242.000, por encima del pronóstico de 225.000 y de las 229.000 de la semana anterior.

- El Índice de Precios de Producción (IPP) de EE.UU. en mayo se contrajo un -0,2%, no alcanzando el pronóstico de 0.1% y disminuyendo aún más desde el 0.5% anterior.

- El IPP subyacente de EE.UU. (IPP excluyendo los volátiles precios de los alimentos y la energía) bajó al 2.3% interanual frente al pronóstico de mantenerse en 2.4%.

- El gobernador del BoC, Tiff Macklem, participará en una charla junto a la chimenea en el centro de innovación del banco de pagos internacionales en Toronto. Los operadores del CAD estarán atentos a cualquier declaración sobre las expectativas del BoC de futuros recortes de tasas.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente al Euro.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0,60% | 0,39% | 0,06% | 0,26% | 0,53% | 0,38% | -0,02% | |

| EUR | -0,60% | -0,20% | -0,52% | -0,34% | -0,07% | -0,22% | -0,61% | |

| GBP | -0,39% | 0,20% | -0,32% | -0,13% | 0,15% | -0,03% | -0,40% | |

| JPY | -0,06% | 0,52% | 0,32% | 0,19% | 0,47% | 0,28% | -0,08% | |

| CAD | -0,26% | 0,34% | 0,13% | -0,19% | 0,27% | 0,12% | -0,26% | |

| AUD | -0,53% | 0,07% | -0,15% | -0,47% | -0,27% | -0,17% | -0,55% | |

| NZD | -0,38% | 0,22% | 0,03% | -0,28% | -0,12% | 0,17% | -0,37% | |

| CHF | 0,02% | 0,61% | 0,40% | 0,08% | 0,26% | 0,55% | 0,37% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna de la izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna de la izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual mostrado en el cuadro representará CAD (base)/USD (cotización).

Análisis técnico: El CAD retrocede ganancias frente al Dólar, pero se mantiene mixto en general

El Dólar canadiense (CAD) está mixto en general el jueves, perdiendo peso frente al Dólar estadounidense pero ganando terreno frente al Euro (EUR). El CAD baja un tercio de punto porcentual frente al Franco suizo (CHF), pero ganó tres décimas de punto porcentual frente al Euro, la divisa principal de peor desempeño del jueves.

El USD/CAD ha subido por encima de 1.3750 a medida que el Dólar sube sobre el CAD, arrastrando al par hacia arriba pero aún cayendo en el lado corto de las ofertas máximas de la semana cerca de 1.3790. Los postores están haciendo un nuevo intento de recuperar el nivel de 1.3800, mientras que las posiciones cortas se acumularán en un intento de arrastrar el USD/CAD de vuelta a la media móvil exponencial (EMA) de 50 días en 1.3668.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Índice de Precios de Producción (IPP) de EE.UU. se ubicó en 2.2% anual en mayo, debajo del 2.3% de abril y del 2.5% esperado por el mercado.

- Las peticiones semanales de subsidio por desempleo de EE.UU. subieron a 242.000 desde las 229.000 previas.

- El S&P 500 ha rechazado 5.443 y opera cercano a los mínimos del día.

El S&P 500 estableció un mínimo durante la sesión europea en 5.418, encontrando compradores que llevaron el índice a un máximo del día en 5.443 tras darse a conocer resultados favorables a un recorte de tasas de la Fed, menor inflación de los precios de producción y aumento de las peticiones de subsidio por desempleo. Durante la sesión americana, la presión vendedora se ha hecho presente alcanzando un mínimo del día en 5.407. Actualmente, el índice cotiza en 5.411, perdiendo un 0.13% diario.

Los precios de producción crecen en mayo, aunque debajo de lo previsto

Con base en la información publicada por la Oficina de Estadísticas Laborales, el Índice de Precios de Producción (IPP) de EE.UU. subió un 2.2% anual en mayo, debajo del 2.3% de abril y del 2.5% esperado por el mercado. El IPP anual que excluye alimentación y energía creció un 2.3% frente al 2.3% previo y previsto.

Las peticiones semanales de subsidio por desempleo de Estados Unidos se incrementaron en 13.000 en la semana del 7 de junio, llegando a 242.000 desde las 229.00 registradas en el periodo anterior. Esta cifra supera las 225.000 estimadas por el mercado alcanzando su nivel más alto desde agosto de 2023.

Las peticiones de desempleo continuadas se han incrementado a 1.820.000 desde 1.790.000, superando las 1.800.000 previstas.

Los mercados ven probable que en septiembre pueda producirse el primer recorte de tipos, ya que los datos apoyan esta expectativa.

Niveles técnicos en el S&P 500

El Índice ha formado una consolidación en el corto plazo, estableciendo un área de soporte en 5.320, en confluencia con el retroceso al 50% de Fibonacci. La siguiente zona de soporte se encuentra en 5.250, mínimo del 4 de junio que converge con el retroceso al 23.6% de Fibonacci. La resistencia más cercana se encuentra en 5.445, máximo histórico alcanzado el 12 de junio.

Gráfico de 4 horas del S&P 500

- El GBP/USD rompe tres días de ganancias, cae por debajo de 1.2800.

- El par permanece consolidado pero carece de la fuerza para repuntar hacia el máximo anual.

- El momentum favorece a los vendedores, pero deben empujar el GBP/USD por debajo de 1.2700.

El GBP/USD experimentó un retroceso temprano en la sesión norteamericana, cayendo un 0,23%. Esto fue una continuación de una tendencia, ya que el par cotiza por debajo de 1.2800 en torno a 1.2769, sin lograr un cierre diario por encima de 1.2800 por noveno día consecutivo de negociación.

GBP/USD Análisis del Precio: Perspectiva técnica

A pesar de alcanzar un máximo de tres meses, el GBP/USD permanece consolidado, con los compradores incapaces de empujar el tipo de cambio por encima de la cifra de 1.2800 para desafiar el máximo anual de 1.2894.

El momentum ha cambiado, y los vendedores parecen ganar tracción, aunque el RSI permanece en territorio alcista pero está cayendo hacia la línea media de 50. Una vez que el RSI perfore esta última, eso sería la luz verde para llevar el GBP/USD a la baja.

Los niveles clave de soporte se encuentran por delante, como el último mínimo del ciclo de 1.2687, el mínimo del 10 de junio. Una ruptura de este último allanará el camino hacia la confluencia de la media móvil de 100 días (DMA) y el mínimo del 16 de mayo de 1.2643 antes de desafiar la media móvil de 50 días (DMA) en 1.2610.

GBP/USD Acción del Precio – Gráfico Diario

- La Plata marca otro mínimo más bajo mientras continúa su constante declive.

- La SMA de 50 días, sin embargo, podría proporcionar un obstáculo a una mayor debilidad.

- El indicador de momentum RSI está convergiendo alcistamente con el precio.

La Plata (XAG/USD) cotiza casi un 2.0% más bajo el jueves tras la publicación de los datos de inflación de precios de fábrica en EE.UU.

El metal precioso ha roto por debajo de 29.04$ (mínimo del 11 de junio) y, por lo tanto, ha marcado un mínimo más bajo en 28.85$, el mínimo del día.

La secuencia de mínimos más bajos y máximos más bajos observada desde los máximos de mayo sugiere que la plata está en una tendencia bajista a corto plazo, la cual, dado que "la tendencia es tu amiga", se espera que se extienda.

Gráfico de 4 horas XAG

Una ruptura por debajo de 28.85$ (mínimo del 13 de junio) confirmaría otro mínimo más bajo, continuando la secuencia bajista.

Existe la posibilidad de que la Plata caiga a un objetivo inicial en 28.21$, el ratio de Fibonacci de 0.618 de la altura del rango que se desarrolló en la segunda mitad de mayo, extrapolado a la baja. Este es el método habitual utilizado por los analistas técnicos para establecer objetivos después de rupturas de rangos.

La media móvil simple (SMA) de 50 días en 28.93$, sin embargo, podría proporcionar una barrera a una mayor caída.

Dicho esto, una mayor tendencia bajista podría ver a la Plata alcanzar hasta 27.19$, el segundo objetivo en la extrapolación del 100% de la altura del rango a la baja.

El RSI está mostrando una convergencia alcista con el precio desde el mínimo del 4 de junio. Aunque el precio ha seguido haciendo mínimos progresivamente más bajos, el RSI no lo ha hecho. La no correlación indica una falta de impulso bajista y aumenta el riesgo de que la Plata haga un retroceso o una recuperación.

Se necesitaría un cierre por encima de 31.00$ para poner en duda la tendencia bajista a corto plazo. Un movimiento por encima del máximo más bajo de 31.55$ sugeriría la posibilidad de una recuperación hasta la parte superior del rango en 32.51$, y una reversión de la tendencia a corto plazo también.

- El USD/MXN ha caído a mínimos de dos días en 18.52.

- El Dólar estadounidense rebota al alza tras la apertura de Wall Street.

- Los datos de EE.UU. del IPP y de las peticiones semanales de subsidio mostraron resultados mixtos.

El USD/MXN ha caído desde el máximo diario de 18.80 alcanzado en la sesión asiática hasta el mínimo de dos días probado en la apertura de Wall Street alrededor de 18.52.

El Dólar estadounidense se debilita tras los datos mixtos de EE.UU.

Los Precios de Producción (IPP) de Estados Unidos han subido un 2.2% anual en mayo, por debajo del 2.5% esperado y del 2.3% previo. El indicador subyacente se ha situado en el 2.3%, mejorando el 2.4% anterior y estimado.

Por otra parte, las peticiones semanales de subsidio por desempleo aumentaron a 242.000 en la semana del 7 de junio frente a las 225.000 previstas, siendo esta su cifra más alta desde agosto de 2023.

El Índice del Dólar (DXY) ha reaccionado a los datos con una caída inicial a un mínimo del día en 104.65, pero en la última hora ha subido a un máximo diario en 105.08.

La herramienta FedWatch de CME Group muestra hoy un 61.1% de probabilidades a un primer recorte de tasas en septiembre, bajando levemente desde el 62.8% alcanzado ayer tras la publicación del IPC estadounidense.

Por otro lado, Estados Unidos ha pedido a la presidenta electa de México, Claudia Sheinbaum, que la reforma judicial que se prevé sea aprobada en septiembra respete las inversiones extranjeras. Esta petición llega después de que los mercados reaccionaran con alarma al anuncio, provocando una fuerte depreciación del Peso mexicano.

USD/MXN Niveles de precio

Con el Dólar estadounidense cotizando sobre 18.62 contra el Peso mexicano, perdiendo un 0.69% en el día, el primer soporte a la baja espera en 18.51, donde está la media móvil de 100 en gráfico horario. Por debajo, el punto de inflexión principal estará en la zona psicológica de 18.00.

Al alza, la primera resistencia aguarda en la zona de 19.00. Una ruptura por encima de este nivel encontrará la siguiente barrera en la región de 19.23/19.29, donde están los máximos de 2023 alcanzados en febrero y marzo de ese año.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Las últimas estadísticas de inventarios del Departamento de Energía (DOE) pesaron en los mercados de petróleo crudo, pero dicho esto, el complejo energético se ha recuperado de la venta masiva posterior a la OPEP+, señalan los analistas de TD Securities.

El mercado del petróleo crudo pierde optimismo

"Las últimas estadísticas de inventarios del DOE, que mostraron aumentos de inventarios mayores de lo esperado, han drenado parte del reciente optimismo del mercado de petróleo crudo."

"El complejo energético se ha recuperado bien del golpe a la baja impulsado por la OPEP+. Los CTAs ahora son más propensos a comprar con las tendencias alcistas reformándose, y los diferenciales también han mostrado signos importantes de recuperación. De hecho, los Asesores de Comercio de Materias Primas (CTAs) pueden estar de vuelta en la oferta en el WTI y el Brent crudo, si los precios pueden alcanzar por encima de 78.46$/bbl y 82.77$/bbl respectivamente."

La Reserva Federal (Fed) parecía tener una inclinación de línea dura, pero los detalles sugieren lo contrario, sugieren los analistas de TD Securities.

La mayoría de los funcionarios de la Fed buscan flexibilizar a finales de este año

"En el frente de línea dura, la Fed proyectó solo un recorte para 2024, en lugar de los dos que el mercado esperaba. Sin embargo, aunque los puntos se movieron más alto en el horizonte de política 2024-25, la tasa de los fondos federales para 2026 se sitúa en el mismo nivel que se proyectó en marzo cuando todo está dicho y hecho (3.125%). La mayoría de los funcionarios de la Fed está buscando el inicio del ciclo de flexibilización a finales de este año."

"De hecho, el FOMC parece estar solo dividido en torno al número de recortes en 2024: 7 funcionarios de la Fed proyectaron un recorte mientras que 8 proyectaron dos recortes, el desempate fueron los 4 funcionarios de la Fed que ahora buscan ningún recorte este año (en comparación con solo 2 en marzo)."

"No obstante, los mercados de Oro (XAU/USD) devolvieron las ganancias del IPC de la mañana temprano, y seguirán enfocados en los datos en adelante. En este frente, los datos del IPP de esta mañana también estuvieron por debajo de las expectativas, lo que una vez más está proporcionando un impulso a los metales preciosos. Dicho esto, el oro ha erosionado algún margen de seguridad, con el primer desencadenante de venta ahora en 2.227$/oz."

El Dólar estadounidense (USD) cayó un poco tras la publicación del informe de inflación del IPC de EE.UU. más suave de lo esperado el miércoles. Al mismo tiempo, el informe fortaleció al Yen japonés (JPY) frente al USD por un corto período de tiempo, señalan los analistas de Rabobank.

El mercado ve poco margen para una sorpresa de línea dura del BoJ

"La caída en el valor del USD tras la publicación del informe de inflación del IPC de EE.UU. más suave de lo esperado ayer proporcionó al JPY un respiro de corta duración frente al USD. Unas horas más tarde, la noticia principal de la reunión del FOMC de ayer fue que los gráficos de puntos ahora solo apuntan a 1 recorte de tasas de la Fed este año. Esto le dio algo de soporte al USD."

"Dicho esto, en su mayoría, los funcionarios de la Fed habrían tomado sus decisiones sobre sus perspectivas de política antes de la publicación de los datos de ayer. Esta comprensión atenuó el impacto de los gráficos de puntos. A pesar de esto, el USD/JPY ha vuelto a los niveles negociados antes de la publicación de los datos de EE.UU. de ayer, con el JPY siendo la moneda del G10 con peor desempeño en una vista de 1 día."

"La postura suave del JPY sugiere que el mercado ve poco margen para una sorpresa de línea dura del BoJ en la reunión de política monetaria de mañana. La perspectiva bajista del mercado sobre el JPY es un problema continuo para los responsables de la política japonesa, aunque puede presentar una oportunidad para que el gobernador Ueda intente descolocar al consenso."

- El AUD/USD encuentra soporte cerca de 0.6650 después de que un informe suave del IPP de EE.UU. para mayo aumentara las esperanzas de recortes de tasas de la Fed para septiembre.

- El gráfico de puntos de la Fed señaló solo un recorte de tasas este año.

- Los datos de empleo de Australia para mayo superan las estimaciones.

El par AUD/USD encuentra soporte cerca de 0.6650 en la sesión de Nueva York del jueves. El par AUD/USD se recupera ya que la desaceleración de la inflación de los consumidores y productores de Estados Unidos ha generado expectativas de que la Reserva Federal (Fed) comience a reducir las tasas de interés a partir de la reunión de septiembre.

El informe del IPP de EE.UU. para mayo mostró que el IPP general mensual se contrajo un 0.2% debido a la caída de los precios de la gasolina y la lectura subyacente se mantuvo estancada. Además, el IPP general y subyacente anual se desaceleraron al 2.2% y 2.3%, respectivamente, desde sus expectativas.

La herramienta CME FedWatch muestra que los futuros de los fondos federales a 30 días han descontado una probabilidad del 67.7% de recortes de tasas en septiembre, frente al 64.7% registrado el miércoles. La herramienta también indica que habrá dos recortes de tasas este año frente a uno proyectado en el gráfico de puntos de la Fed.

El miércoles, el gráfico de puntos de la Fed mostró que los responsables de la política monetaria han reducido las proyecciones para varios recortes de tasas, uno menos de lo anticipado cuando se reunieron por última vez en marzo. El presidente de la Fed, Jerome Powell, dio la bienvenida al informe de inflación suave, pero aclaró que los responsables de la política monetaria necesitan más informes suaves del IPC para confiar en que la inflación está en camino de volver al objetivo del 2%.

Mientras tanto, el sentimiento del mercado es positivo respecto a la firme especulación sobre los recortes de tasas de la Fed. El S&P 500 ha abierto ligeramente alcista. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años han disminuido al 4.28%.

En Australia, los datos de empleo más fuertes de lo esperado para mayo han mejorado la especulación de que el Banco de la Reserva de Australia (RBA) mantendrá su tasa de efectivo oficial (OCR) en sus niveles actuales durante todo el año. En mayo, los empleadores australianos contrataron a 39.700 buscadores de empleo, superando las estimaciones de 30.000 y la publicación anterior de 37.400, revisada a la baja desde 38.500. La tasa de desempleo disminuyó al 4.0%, como se esperaba, desde el 4.1% en abril.

El precio del Dólar estadounidense ha alcanzado máximos de seis meses y medio en 4.052 frente al Peso colombiano después de tocar un mínimo previo en 4.010,90.

El USD/COP cotiza al momento de escribir sobre 4.050,73, ganando un 0.59% en el día.

Colombia espera las ventas minoristas de abril

- Este jueves se publicará el dato de ventas minoristas interanual de Colombia para el mes de abril. En marzo, el indicador cayó un 5.6%, siendo su décimo tercer descenso consecutivo.

- Por su parte, EE.UU. ha publicado hoy varios datos mixtos. Por un lado, el Índice de Precios de Producción (IPP) ha subido un 2.2% anual en mayo, por debajo del 2.5% esperado. Por otra, las peticiones semanales de subsidio por desempleo ha subido a 242.000 en la semana del 7 de junio, por encima de los 229.000 previos y los 225.000 estimados.

Indicador económico

Ventas minoristas (YoY)

Las ventas al por menor publicadas por el Departamento Administrativo Nacional de Estadística (DANE) mide los ingresos totales de las tiendas minoristas. Los cambios mensuales reflejan la velocidad de los cambios de dichas ventas. Los cambios en las ventas minoristas son ampliamente seguidos como un indicador de gasto de los consumidores. En términos generales, una lectura alta es visto como positiva, o alcista para el peso colombiano, mientras que una lectura baja es visto como negativo o pesimista.

Leer más.¿Por qué es importante para los operadores?

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD se recupera fuertemente después de que el informe del IPP de EE.UU. para mayo resultara más bajo de lo esperado.

- El presidente de la Fed, Jerome Powell, dijo que el informe del IPC de mayo es alentador pero insuficiente para generar confianza en los recortes de tasas.

- Los formuladores de políticas del BCE ven un camino accidentado hacia el objetivo de inflación del 2%.

El EUR/USD se recupera fuertemente por encima de la cifra redonda de 1.0800 en los inicios de la sesión americana. El par EUR/USD se fortalece ya que el informe del Índice de Precios de Producción (IPP) de Estados Unidos (EE.UU.) para mayo resultó más bajo de lo esperado. El informe muestra que el IPP subyacente mensual no cambió, y las cifras generales disminuyeron un 0.2%, mientras que los inversores anticipaban un aumento. El IPP general anual sorprendentemente desaceleró a 2.2%, mientras que los economistas pronosticaban que los datos crecerían fuertemente a 2.5% desde la publicación de abril de 2.3%, revisada al alza desde 2.2%. El IPP subyacente disminuyó a 2.3% desde las estimaciones y la publicación anterior de 2.4%.

En general, los productores reducen los precios de bienes y servicios en sus instalaciones cuando esperan o experimentan un entorno de demanda suave. Esto ha aumentado las expectativas de una perspectiva de inflación a la baja y ha pesado fuertemente sobre el Dólar estadounidense (USD). El Índice del Dólar estadounidense (DXY) cede algunas de sus ganancias intradía desde 105.00.

En la sesión europea, el par EUR/USD se enfrentaba una venta masiva ya que la orientación de línea agresiva de la Reserva Federal (Fed) sobre las tasas de interés había superado los datos débiles del Índice de Precios al Consumo (IPC) de EE.UU. para mayo. El miércoles, la Fed mantuvo las tasas de interés sin cambios en el rango de 5.25%-5.50% por séptima vez consecutiva, como se esperaba, y los formuladores de políticas proyectaron menos recortes de tasas para este año de lo que esperaban hace tres meses.

Específicamente, el gráfico de puntos de la Fed indicó que los responsables de la política ven solo un recorte de tasas este año frente a los tres pronosticados en marzo. Los funcionarios de la Fed redujeron el número de recortes de tasas debido al fuerte mercado laboral y la inflación persistentemente alta en el período de enero a marzo. Además, revisaron al alza la previsión de fin de año para el índice de precios del gasto en consumo personal (PCE) subyacente, que es la medida de inflación preferida por la Fed, a 2.8% desde la estimación de marzo de 2.6%.

En la conferencia de prensa, el presidente de la Fed, Jerome Powell, dijo que el informe del IPC de mayo es alentador, pero también que los responsables de la política quieren ver más buenos datos para ganar confianza antes de pasar a la normalización de la política. Powell no proporcionó ninguna pista sobre el momento del recorte de tasas de la Fed y abogó por mantener el marco actual de tasas de interés por un período más largo. Powell agregó que un "relajamiento inesperado" en el mercado laboral podría obligar a los responsables de la política a abordar los recortes de tasas temprano, pero también que las perspectivas de empleo parecen ser firmes.

Antes de los anuncios de la Fed, el informe del IPC mostró que la inflación en EE.UU. se enfrió en mayo. En el mes, la inflación general se mantuvo estable y la lectura subyacente creció un 0.2%, menos del 0.3% estimado. En el año, el IPC general y subyacente se desaceleraron a 3.3% y 3.4%, respectivamente.

Resumen diario de los motores del mercado: EUR/USD sube mientras el BCE se niega a comprometerse con más recortes de tasas