- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El precio del Oro rompió la resistencia clave de los 2.140$ la semana pasada, con unos precios que subieron un 5%. Los economistas de ANZ Bank analizan las perspectivas técnicas del XAU/USD.

Navegando por un territorio inexplorado

Los dos últimos días de consolidación han formado un nivel de resistencia cerca del reciente máximo de 2,195 $. Una ruptura de esta resistencia podría llevar al Oro a cotizar por encima del rango de 2.200$.

Sin embargo, se avecina una corrección del precio, ya que el índice de fuerza relativa sugiere un nivel de sobrecompra.

Si se inicia la corrección, el precio podría retroceder hasta el nivel de soporte clave de 2.100$.

- El Oro se recupera, reflejando el optimismo ante posibles recortes de tipos de la Fed a pesar del reciente repunte de la inflación.

- La resistencia de la economía estadounidense y una inflación superior al 3.2% plantean retos a la relajación inmediata de la política monetaria de la Fed.

- La postura cautelosa de Powell sobre la flexibilización, ligada a la evidencia de desinflación, mantiene a los inversores en vilo mientras los rendimientos del Tesoro suben.

Los precios del Oro se recuperaron el miércoles tras un retroceso hasta la zona de los 2.150$, y los operadores parecen convencidos de que la Reserva Federal (Fed) estadounidense podría recortar los costes de endeudamiento. Sin embargo, el último informe sobre la inflación en Estados Unidos, más elevado de lo previsto, podría disuadir a los responsables de la Fed de relajar su política en junio, lo que contradice las especulaciones de los participantes en el mercado. Por lo tanto, el XAU/USD cotiza en 2.173,60$, ganando un 0.7%.

Los últimos datos económicos de EE.UU. sugieren que la economía sigue siendo sólida, aunque el mercado laboral se está enfriando. No obstante, el hecho de que la inflación general y subyacente se mantenga por encima del 3,2% en los doce meses transcurridos hasta febrero podría hacer retroceder las intenciones de algunos funcionarios de la Fed de recortar los costes de endeudamiento.

La semana pasada, el presidente de la Reserva Federal de EE.UU., Jerome Powell, afirmó que el banco central está preparado para relajar la política monetaria si se cumplen las condiciones y continúa el proceso de desinflación. Subrayó que dependen de los datos, que no tienen prisa por iniciar el ciclo de recortes y que les gustaría ver más pruebas de la evolución del proceso de desinflación.

Mientras tanto, el metal amarillo se mantiene en verde a pesar de que el rendimiento de los bonos del Tesoro estadounidense a 10 años subió tres puntos básicos y medio, del 4.157% al 4.19%.

Resumen diario de los movimientos del mercado: Los operadores del Oro impulsan los precios al alza, a la espera de los datos de ventas minoristas en EE.UU

- El jueves se publicarán las ventas minoristas y el Índice de Precios de Producción (IPP). Se prevé que el Índice de Precios de Producción (IPP) arroje cifras mixtas, con un índice subyacente del 1.9% interanual, por debajo del 2%, y un índice general del 1.1% interanual, por encima del 0.9%. La próxima reunión de la Fed está prevista para los días 19 y 20 de marzo.

- El mercado laboral estadounidense se está enfriando a pesar de haber registrado sólidas ganancias en febrero en comparación con las cifras "revisadas a la baja" de enero. Tras dos meses de revisiones netas, los totales del mercado laboral estadounidense se redujeron en 167.000 puestos de trabajo con respecto a las impresiones iniciales, lo que provocó la reacción de los operadores de futuros sobre tipos de interés.

- Según la herramienta FedWatch de la CME, las expectativas de un recorte de tipos en mayo siguen siendo bajas, ya que han caído del 22% al 11%. Sin embargo, las probabilidades para junio se sitúan en el 64%, frente al 72%.

- Los funcionarios de la Reserva Federal expresaron la semana pasada que siguen dependiendo de los datos y que quieren sentirse seguros de que la inflación tiende de forma sostenible hacia el objetivo del 2% de la Fed. El informe de inflación del martes fue relevante, ya que provocó un giro de 180 grados en los precios del XAU/USD.

Análisis técnico: El Oro apunta hacia los 2.180$ en medio de un aumento de los rendimientos en EE.UU.

La subida del Oro continuó el miércoles tras el retroceso del martes hasta la marca de los 2.150$. Sin embargo, los compradores deben recuperar el máximo del 12 de marzo de 2.184,76$, seguido del máximo del año hasta la fecha de 2.195,15$, si quieren desafiar 2.200,00$. Si se superan estos últimos, los precios se situarán en territorio desconocido.

En el lado opuesto, los vendedores del XAU/USD necesitan arrastrar los precios por debajo de 2.150,00$, lo que podría agravar una caída hacia el mínimo del 6 de marzo de 2.123,80$. El soporte se sitúa en 2.100,00$, antes del máximo del 28 de diciembre en 2.088,48$ y del máximo del 1 de febrero en 2.065,60$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

Los economistas de Commerzbank analizan lo relevante de la próxima reunión del Banco de Japón (BoJ) de la semana que viene.

La cuestión "marzo frente a abril" no es realmente importante

Esta es otra de esas cosas que no puedo entender: la cuestión de si el BoJ subirá su tipo de interés oficial la semana que viene o en la próxima reunión del 26 de abril. Lo que importa no es el "cuándo". Lo que importa son dos cuestiones completamente distintas: si el tipo de interés oficial subirá en un futuro próximo, y si habrá un número significativo de subidas a partir de entonces, o si será un desastre como en 2000 y 2006, cuando la "normalización de la política monetaria" se esfumó tras los primeros pasos.

La segunda pregunta - qué seguirá después de una primera subida de tipos - es mucho, mucho más importante. Si el BoJ subiera su tipo de interés oficial al 0% o al +0.1% la semana que viene, esto sería irrelevante para la inflación y la economía real, así como para el tipo de cambio del yen. Un movimiento de este tipo sólo es relevante si puede considerarse el inicio de un ciclo de subidas de tipos.

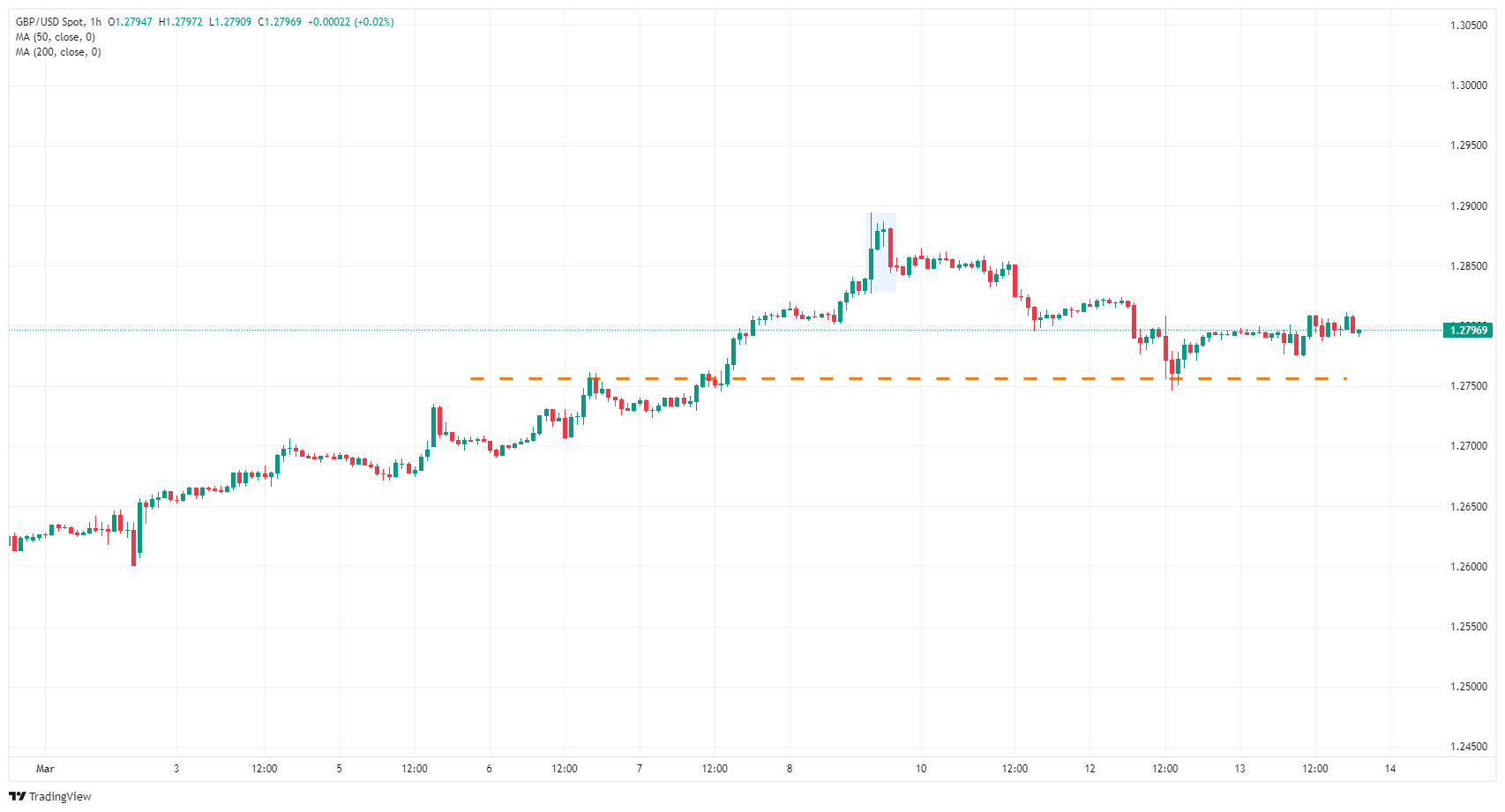

- La Libra esterlina se mantuvo en el rango de apertura del miércoles.

- Los datos del Reino Unido provocaron cierta volatilidad, pero con escaso movimiento.

- Las ventas minoristas estadounidenses y las cifras del IPP en el barril para el miércoles.

El GBP/USD mostró cierta volatilidad el miércoles, pero el impulso direccional general sigue siendo limitado, con el par dentro del rango y anclado cerca del rango de apertura del día, cerca de 1.2790. Los indicadores técnicos no logran superar el nivel de 1.2800 en la sesión de mediados de semana, y los inversores están a la espera de los datos económicos.

La producción industrial del Reino Unido cayó un -0.2% en enero, tras el 0.6% de diciembre, por debajo del 0.0% previsto. La producción manufacturera mensual del Reino Unido también descendió, situándose en el 0.0% esperado frente al 0.8% anterior. El Producto Interior Bruto (PIB) del Reino Unido de enero también cumplió las expectativas y se situó en el 0.2%, frente al -0.1% anterior.

Los escasos datos estadounidenses del miércoles dejan a los inversores a la espera de las cifras de ventas minoristas y del Índice de Precios de Producción (IPP) del jueves. Se espera que las ventas minoristas estadounidenses repunten en febrero, con una previsión media del mercado del 0.8% tras la caída del -0.8% de enero. Mientras tanto, se espera que el IPP subyacente de febrero se reduzca ligeramente y se sitúe en el 1.9% frente al 2.0% anterior.

La semana concluirá con la publicación del índice de sentimiento de los consumidores de la Universidad de Michigan, que se mantendrá en 76.9 puntos. Antes de eso, las expectativas de inflación media de los consumidores del Reino Unido se conocerán a primera hora del viernes durante la sesión del mercado londinense. Como mínimo, los consumidores británicos esperan que la inflación del Reino Unido se sitúe en torno al 3.3% para los 12 meses siguientes.

Perspectivas técnicas del GBP/USD

El GBP/USD está entrando en un ciclo a mediados de semana, agitándose en el rango medio mientras el par lidia con un punto de inflexión con un precio justo por encima de 1.2750. Las velas horarias han dejado caer una posible ruptura de carácter justo por debajo de la zona de 1.2900, y la acción a corto plazo está destinada a consolidarse hasta que surja un patrón más fuerte.

Las velas diarias están volviendo a una zona de fuerte oferta después de una racha alcista de seis días que terminó rápidamente esta semana, con el par fallando en la captura de 1.2900. La consolidación plaga el GBP/USD a medio plazo, y un rebote alcista desde la media móvil simple (SMA) de 200 días en 1.2590 está viendo un impulso superior limitado.

GBP/USD gráfico horario

GBP/USD gráfico diario

- El RSI en el gráfico diario para el EUR/JPY revela un creciente impulso de compra, mientras que el MACD en contraste puede sugerir un sentimiento bajista constante.

- El RSI horario se aproxima a la sobrecompra, por lo que el par podría consolidarse en las próximas horas.

El par EUR/JPY se mantiene en 161.83, con una ganancia del 0.31%. En los plazos más cortos, los indicadores ganaron terreno y se encuentran cerca de la sobrecompra, lo que podría indicar que el par se consolide en las próximas horas. En general, las perspectivas siguen siendo alcistas, pero los compradores deben recuperar la media móvil simple (SMA) de 20 días para que las perspectivas a corto plazo sean más positivas.

En el gráfico diario para el EUR/JPY, el índice de fuerza relativa (RSI) muestra una tendencia positiva. Ha pasado de terreno negativo a positivo, lo que indica un mayor impulso comprador. Sin embargo, las barras rojas decrecientes de la divergencia de convergencia de medias móviles (MACD) implican un impulso bajista pero menos intenso.

Gráfico diario del EUR/JPY

En el gráfico horario del EUR/JPY, el RSI subió a alrededor de 60, coincidiendo con el impulso positivo diario. Sin embargo, a pesar de la fuerte presión compradora, el MACD presenta barras verdes planas, lo que sugiere un estancamiento del impulso alcista. Esto refleja una posible fase de consolidación para el resto de la sesión.

Gráfico horario del EUR/JPY"

Desde el punto de vista técnico, a pesar de que los osos han arrastrado al par EUR/JPY por debajo de las medias móviles simples (SMA) de 20 días, se mantiene por encima de las SMA de 100 y 200 días. Esto indica que los alcistas siguen controlando el mercado en plazos más amplios. Las señales de compra indicadas por el RSI, tanto en el gráfico diario como horario, se ven ligeramente opacadas por el estancamiento del MACD en el gráfico horario, ya que los compradores podrían comenzar a tomar ganancias en las próximas horas.

- El Peso mexicano se fortalece y alcanza su nivel más alto en lo que va de año.

- El subgobernador de Banxico insinúa posibles recortes de tipos a pesar de mantener una política restrictiva.

- El impulso a corto plazo favorece al Peso, empujando al USD/MXN a nuevos mínimos a pesar de los comentarios moderados de Banxico.

El Peso mexicano registró un nuevo máximo en lo que va del año contra el Dólar estadounidense durante la jornada del miércoles, en medio de un escaso programa económico en los Estados Unidos. Los operadores restaron importancia al tibio informe de inflación estadounidense anunciado el martes, mientras que la producción industrial mexicana se alineó con las estimaciones. Así, el par USD/MXN opera en 16.68, con una caída del 0.68%.

En la agenda económica de México, el subgobernador del Banco de México (Banxico), Omar Mejía, cruzó los cables. Mejía afirmó que no es prematuro considerar la posibilidad de bajar los tipos de interés fijados en el 11,25%, aunque advirtió de que los futuros recortes de tipos deben seguir siendo restrictivos. Añadió que el reto en el futuro es ajustar la política a medida que evolucione el proceso de desinflación.

A pesar de los comentarios moderados de Mejía, el par USD/MXN extendió sus pérdidas hacia nuevos mínimos históricos, ya que el par se aceleró por debajo de 16.70 durante la sesión de mediados de semana.

Resumen diario de los movimientos en los mercados: El Peso mexicano se desmarca de los tibios datos de inflación de EE.UU

- El Instituto Nacional de Estadística (INEGI) reveló que la producción industrial de México en enero subió un 0.4% intermensual, tal y como se esperaba, frente al -0.7% anterior. En los doce meses transcurridos hasta enero, la producción aumentó un 2,9%, por encima de las estimaciones, pulverizando la lectura del 0% de diciembre.

- El último informe sobre el Índice de Precios al Consumo (IPC) en Estados Unidos justificó la decisión de la Reserva Federal de mantener sin cambios los tipos de interés, ya que la inflación parece anclada por encima del umbral del 3%. El presidente de la Fed, Jerome Powell, y sus colegas declararon que necesitan más pruebas antes de bajar los costes de endeudamiento, y añadieron que no tienen prisa. Se esperan nuevos datos, como la mejora de las ventas minoristas, mientras que el Índice de Precios de Producción (IPP) arrojará cifras mixtas, con un 1,9% interanual para la inflación subyacente, por debajo del 2%, y un 1.1% interanual para la inflación general, por encima del 0.9%. La próxima reunión de la Fed está prevista para los días 19 y 20 de marzo.

- La actividad empresarial en el segmento sectorial de EE.UU. se mantuvo mixta, ya que los Pedidos de Fábrica cayeron en picado. Según el informe ADP Employment Change, el mercado laboral se enfrió aún más, aunque la contratación privada se mantuvo sólida. El informe de nóminas no agrícolas de enero se revisó a la baja, lo que provocó una reacción en el mercado de swaps.

- Una encuesta de Reuters mostró que los inversores estiman que la Fed será el primer banco central en recortar los tipos en junio.

- Mientras tanto, 52 de 108 economistas esperan que la Fed recorte los tipos en 75 puntos básicos en 2024, y 26 que lo haga en 100 puntos básicos.

- Según un sondeo de Reuters, el peso mexicano se depreciará un 7%, hasta 18,24 en 12 meses, desde los 16,96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se desacelerará en febrero, lo que corrobora las apuestas de que Banxico podría recortar los tipos ya en la reunión del 21 de marzo.

- Se dieron a conocer las proyecciones de la encuesta privada de analistas de Banxico para febrero. Esperan una inflación del 4.10%, un IPC subyacente del 4.06% y un crecimiento de la economía del 2.40%, sin cambios respecto a enero. En cuanto a la política monetaria, ven a Banxico bajando las tasas a 9.50% y el tipo de cambio USD/MXN en 18.31, por debajo de 18.50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025. La desaceleración se achaca al aumento de los tipos de interés hasta el 11.25%, lo que provocó el cambio de postura de tres de los cinco gobernadores de Banxico, que apuntan a un primer recorte de tipos en la reunión del 21 de marzo.

- La herramienta FedWatch de CME muestra que los operadores redujeron sus apuestas por un recorte de tipos de 25 puntos básicos en junio, desde el 72% de hace un día hasta el 64%.

Análisis técnico: El Peso mexicano acelera su recuperación y USD/MXN se acerca a 16.70

La tendencia bajista del USD/MXN está cobrando impulso, a pesar de que el índice de fuerza relativa (RSI) muestra al par como sobrevendido. Sin embargo, debido a la fuerza del movimiento, los operadores buscan lecturas de RSI de sobreventa en 20,00, ya que el par se sumerge para probar el mínimo del año pasado de 16.62. Una vez superado ese nivel, la siguiente parada sería el mínimo de octubre de 2015 en 16.32.

A pesar de eso, necesitan recuperar la figura de 17,00, lo que podría abrir la puerta a probar la media móvil simple (SMA) de 50 días en 17.04, seguida de la confluencia de la SMA de 200 días y la SMA de 100 días en 17.23.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

El Dólar estadounidense se enfrentó a nuevas presiones vendedoras mientras los participantes del mercado digerían las últimas cifras de inflación de Estados Unidos. Mientras tanto, las apuestas a un recorte de tipos del BCE en junio se aceleraron, y una posible subida del BoJ parece cada vez más probable la semana que viene.

Esto es lo que hay que saber el jueves 14 de marzo:

El índice USD (DXY) invirtió dos avances diarios consecutivos y volvió a centrarse en la baja. El 14 de marzo, los precios de producción y las ventas minoristas ocuparán un lugar central en la agenda estadounidense, secundados por los inventarios empresariales y las habituales solicitudes iniciales de subsidio de desempleo semanales.

El EUR/USD amplió su recuperación hasta máximos de tres sesiones cerca de 1.0960, desplazando su objetivo al máximo mensual alcanzado hasta ahora en torno a 1.0980. Los datos de la zona euro del 14 de marzo incluyen la cuenta corriente de Alemania, así como los discursos de Elderson, De Guindos y Knot del BCE.

El GBP/USD recuperó algo de compostura y volvió a flirtear con la zona de 1.2800 en medio de un sentimiento de apetito por el riesgo dominante. El balance de precios de vivienda RICS se publicará al otro lado del Canal de la Mancha el 14 de marzo.

Por su parte, el USD/JPY recuperó su sesgo alcista y superó brevemente la barrera de los 148.00, a pesar de que los inversores especulan con una subida del BoJ la semana que viene. El 14 de marzo se publicarán los datos semanales de la inversión extranjera en bonos en Japón.

En línea con el resto de activos relacionados con el riesgo, el AUD/USD dejó de lado dos caídas diarias consecutivas y superó la barrera clave de 0,6600 ayudado por el repunte de los precios del cobre.

Las inesperadas caídas de las reservas semanales de crudo y gasolina en EE.UU., junto con el creciente nerviosismo geopolítico, motivaron el avance de los precios del WTI hasta cerca del nivel clave 80.00$ por barril.

Los precios del Oro dejaron atrás rápidamente el impulso del martes y reanudaron su tendencia alcista con el objetivo inmediato en el máximo histórico justo por debajo de 2.200$ por onza troy. Los precios de la Plata avanzaron notablemente hasta niveles vistos por última vez a principios de diciembre en torno a la marca de los 25.00$ por onza.

- El Dow Jones sube en la sesión de mediados de semana, mientras los demás índices flaquean.

- Una agenda económica tranquila deja a las acciones a la deriva.

- Próximamente, el jueves: IPP de EE.UU., datos de ventas minoristas.

El índice Dow Jones de Industriales (DJIA) encontró impulso al alza el miércoles, alcanzando un máximo intradía de 39.200,00, mientras el índice supera a sus homólogos del S&P 500 y el Nasdaq Composite. El índice NASDAQ Composite bajó cerca de un cuarto de punto porcentual en el día, mientras que el S&P 500 se mantuvo prácticamente plano.

El escaso calendario económico del miércoles deja a las acciones en la estacada y luchando por encontrar un impulso firme en cualquier dirección. El jueves, los mercados se prepararán para conocer el Índice de Precios de Producción (IPP) y las ventas minoristas. El viernes concluirá la semana bursátil con la siguiente ronda de indicadores del sentimiento de los consumidores de la Universidad de Michigan.

A pesar de una postura general más suave de los índices, las acciones estadounidenses registran ganancias decididas en la sesión de mediados de semana, con los Sectores de Energía y Materiales ganando un 1.9% y un 1.22%, respectivamente. El punto débil notable es el sector tecnológico, que ha bajado casi un punto porcentual a medida que los inversores se retiran de la reciente acumulación de valores tecnológicos.

Noticias del Dow Jones de Industriales

A medida que la sesión del mercado estadounidense se encamina hacia la segunda mitad de la jornada bursátil, el valor con mejores resultados del DJIA es 3M Co. (MMM), que ha sumado casi un 4% para cotizar a 102.60$ el miércoles. 3M sigue subiendo después de que la compañía anunciara recientemente que William Brown, el ex líder de L3Harris Technologies, tomaría el timón de 3M como nuevo CEO. MMM ha caído con fuerza desde los máximos históricos de 2017 por encima de los 225$ por acción, y se está recuperando hasta los 102.77$ por acción después de caer hasta los 91.25$ a principios de año.

Intel Corp. (INTC) y McDonald's Corp. (MCD) compitieron por ser la mayor perdedora del Dow Jones el miércoles. Ambos valores cayeron alrededor de un 3.5% en la jornada. Intel, según un informe de Reuters, tiene una ventaja injusta sobre su competidor más cercano, AMD, con una licencia especialmente emitida por el gobierno estadounidense bajo el mandato del ex presidente Donald Trump. Intel tiene un permiso especial para suministrar chips al gigante tecnológico chino Huawei, y esa ventaja podría verse amenazada a medida que AMD busque una solución, incluso cuando los volúmenes de exportación de Intel a China disminuyan tras una mayor prohibición de exportación de tecnología a China.

Perspectivas técnicas del Dow Jones de Industriales

El índice Dow Jones volvió a superar el nivel de los 39.000 puntos el miércoles, marcando un nuevo máximo semanal en los 39.200 puntos y ampliando su impulso alcista más allá de la media móvil simple (SMA) de 200 horas, cerca de los 38.890 puntos. El nivel principal de 39.000,00 ha sido un punto clave del que el DJIA ha luchado por escapar recientemente, pero una zona de suministro cerca de 38.600,00 está limitando las pérdidas a corto plazo en los retrocesos.

El Dow Jones está listo para un tercer cierre alcista consecutivo el miércoles, y marcaría una quinta vela alcista de las últimas seis. El índice, a pesar de la consolidación a corto plazo, cotiza firmemente al alza, con la SMA de 200 días muy por debajo de la cotización actual en 35.615,00 puntos.

Dow Jones Industrial Average, gráfico de 1 hora

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El gráfico diario muestra una lucha constante entre compradores y vendedores; el RSI muestra un aumento de las compras.

- El RSI horario se encuentra en territorio positivo apuntando al sur, mientras que el MACD muestra una contracción del impulso negativo.

- Mientras el par se mantenga por debajo de la SMA de 20 días, las perspectivas serán negativas a corto plazo.

El par NZD/JPY cotiza en 90.98, con un avance del 0.22%. Hay un continuo tira y afloja entre compradores y vendedores, y ninguno logra establecer un claro dominio. Aunque el par muestra un reforzado impulso comprador, también conserva un trasfondo de impulso negativo cotizando por debajo de la media móvil simple (SMA) de 20 días. Sin embargo, la tendencia general seguirá siendo alcista si se mantiene por encima de las SMA de 100 y 200 días.

En el gráfico diario, el índice de fuerza relativa (RSI) para el par NZD/JPY se encuentra actualmente en territorio negativo. El RSI, tras tocar fondo cerca de 40 el martes, ha mostrado una tendencia alcista, señalando un creciente impulso comprador. Las barras rojas del histograma MACD (Moving Average Convergence Divergence) muestran una tendencia bajista, indicando un impulso negativo pero menos intenso.

NZD/JPY gráfico diario

En el gráfico horario, el RSI parece oscilar en territorio positivo durante las últimas horas, pero imprime una pendiente negativa. Esto contrasta con el gráfico diario, que sugiere una desaceleración del impulso comprador. El histograma del MACD también muestra barras rojas ascendentes, lo que refleja un aumento del impulso negativo. En conclusión, los datos muestran que los alcistas están ganando algo de tracción en el gráfico diario, y ahora parecen estar consolidando en los plazos más cortos. Sin embargo, si los compradores quieren confirmar, el primer objetivo es la SMA de 20 días en torno a 91.85.

NZD/JPY gráfico horario

- Los próximos datos siguen influyendo en las expectativas del ciclo de relajación, con junio como posible inicio.

- A pesar de que los datos del IPC estadounidense se intensifican, la previsión de los inversores está más de acuerdo con las frágiles cifras del mercado laboral.

- Las ventas minoristas y las solicitudes semanales de subsidio por desempleo marcarán el ritmo del Dólar durante el resto de la semana.

El Índice del Dólar (DXY) opera en 102.80, registrando leves pérdidas. A pesar de las cifras alentadoras de la última publicación del Índice de Precios al Consumo (IPC), las expectativas de los inversores sobre el inicio de los recortes de los tipos de interés de la Reserva Federal (Fed) no experimentaron grandes cambios. Lastrados por la debilidad del mercado laboral, los inversores aguardan con impaciencia los próximos datos de ventas minoristas, a la espera de nuevas pistas sobre la salud de la economía estadounidense.

Por el momento, debido a algunas debilidades detectadas en el mercado laboral estadounidense, los inversores podrían posar su atención en la evolución del desempleo para cronometrar el inicio de los recortes de tipos. Además, cualquier debilidad de la actividad económica estadounidense podría desviar la atención del aumento de la inflación de febrero.

Resumen diario de los movimientos del mercado: El DXY cotiza a la baja a la espera de nuevos datos de EE.UU

- Los datos del Índice de Precios al Consumo (IPC) de febrero en EE.UU. muestran un aumento inesperado de la inflación. El aumento interanual del IPC general fue del 3.2%, frente al 3.1% anterior, mientras que el IPC subyacente aumentó un 3.8% anual, en contraste con el 3.7% de enero.

- El jueves se publicará el Índice de Precios de Producción (IPP), que se espera que aumente un 1.2% interanual, frente al 1.9% de enero.

- También se estudiarán de cerca las ventas minoristas y las peticiones semanales iniciales de subsidio de desempleo.

- Se prevé que la Fed mantenga los tipos actuales en su próxima reunión de marzo, con un 15% de probabilidades de reducirlos en mayo y un 75% en junio.

- El mercado sigue previendo otros tres recortes de tipos en 2024, aunque un giro a la baja en el próximo Dot Plot de marzo podría cambiar estas previsiones.

- Los rendimientos de los bonos del Tesoro estadounidense están subiendo, con el rendimiento de los bonos a 2 años en el 4.61%, el rendimiento a 5 años en el 4.17% y el rendimiento de los bonos del Tesoro a 10 años en el 4.18%.

Análisis técnico del DXY: Los bajistas del DXY reanudan su camino, cruce bajista de la SMA en 103.70

Teniendo en cuenta los indicadores técnicos del gráfico diario, el impulso vendedor parece estar dominando el mercado en estos momentos. El índice de fuerza relativa (RSI), aunque plano, se encuentra en territorio negativo, lo que significa una postura bajista. Sin embargo, la presión vendedora parece haberse reducido por ahora, ya que los osos se toman una pausa.

La divergencia de convergencia de medias móviles (MACD) también está plana con barras rojas, lo que refleja el impulso bajista imperante, pero insinúa que la fuerza vendedora podría estar perdiendo algo de fuelle tras el retroceso del 1% de la semana pasada.

Además, el índice cotiza por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que confirma el sentimiento bajista del mercado. Por si fuera poco, la SMA de 20 días realizó un cruce bajista con las medias de 100 y 200 días en 103.70, lo que añade un argumento a las perspectivas negativas para el Dólar.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El impresionante repunte de la Plata la acerca a los 25.00$, marcando importantes ganancias en la sesión norteamericana.

- El análisis técnico destaca 25.00$ como una resistencia fundamental, con potencial para nuevas ganancias hacia los máximos de finales de 2023.

- Si no se alcanzan los 25.00$, la plata podría volver a probar niveles de soporte recientes, y el mercado vigilaría de cerca los 24.68$ y los 24.50$.

El miércoles, la Plata subió con fuerza en la media sesión norteamericana, subiendo más de un 3.40% en medio de los altos rendimientos de los bonos del Tesoro de EE.UU., mientras que el Dólar amplió sus pérdidas en más de un 0.20%. En el momento de redactar este informe, el par XAG/USD cotizaba a 24.95$, en torno a nuevos máximos del año hasta la fecha.

Análisis del precio del XAG/USD: Perspectiva técnica

Durante la sesión, la Plata alcanzó un mínimo de 24.07$ sin noticias fundamentales, aparte de la actualización de las previsiones de crecimiento mundial de Fitch Rating. Esto proporcionó al metal gris un tramo al alza, lejos de la cifra de 25.00$, que podría haber abierto la puerta a nuevas subidas. No obstante, es el primer nivel de resistencia, seguido del máximo del 20 de julio en 25.25$. Otros riesgos alcistas se observan en el máximo del 4 de diciembre en 25.91$.

Por otro lado, si los vendedores mantienen los precios al contado del XAG/USD por debajo de 25.00$, esto podría patrocinar un tramo a la baja hacia el máximo del 12 de marzo en 24.68$. Una ruptura de este último expondría 24.50$, seguido por el máximo del 2 de enero que se convirtió en soporte en 24.09$.

Acción del precio XAG/USD - Gráfico diario

- A mediados de semana, el Dólar canadiense retrocede y se iguala con el Dólar estadounidense.

- Canadá ofrece pocos datos de interés.

- El jueves se publicarán las ventas minoristas de EE.UU. y el IPP.

El Dólar canadiense (CAD) encontró algo de espacio al alza en el punto de inflexión de mediados de semana, mientras los inversores esperan las cifras del Índice de Precios de Producción (IPP) y las ventas minoristas de EE.UU. del jueves. El CAD sigue luchando con el Dólar estadounidense (USD), pero el dólar canadiense está en camino de ser uno de los más fuertes esta semana como la única moneda importante totalmente en verde.

¡Imagínese! La semana de mayor rendimiento de Canadá se produce cuando no se ofrecen datos canadienses significativos. Se espera que las ventas manufactureras canadienses de enero, previstas para el jueves, se recuperen hasta el 0.4% desde el -0.7% anterior. El viernes se publicarán los inicios de construcción de viviendas canadienses, que se espera que suban ligeramente hasta 230.000 desde 223,6.000. No se espera que ninguno de los dos datos llame mucho la atención. No se espera que ninguna de las dos cifras llame mucho la atención.

Tras la publicación de las ventas minoristas y del PPE en EE.UU. del jueves, la jornada del viernes concluirá con la publicación del sentimiento y las expectativas de los consumidores de la Universidad de Michigan para el mes de marzo. Se prevé que el sentimiento de los consumidores de la UM se mantenga estable en 76.9, mientras que las expectativas de inflación de los consumidores de la UM mostraron por última vez que los consumidores estadounidenses esperan que la inflación anual se sitúe en torno al 2,9%.

Cotización del Dólar canadiense esta semana

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) frente a las principales divisas cotizadas esta semana. El dólar canadiense fue la moneda más fuerte frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.03% | 0.44% | -0.12% | 0.00% | 0.65% | 0.30% | 0.01% | |

| EUR | 0.02% | 0.46% | -0.11% | 0.02% | 0.67% | 0.33% | 0.04% | |

| GBP | -0.44% | -0.46% | -0.57% | -0.45% | 0.22% | -0.13% | -0.42% | |

| CAD | 0.13% | 0.10% | 0.55% | 0.12% | 0.75% | 0.42% | 0.14% | |

| AUD | 0.01% | -0.01% | 0.42% | -0.14% | 0.66% | 0.34% | 0.01% | |

| JPY | -0.65% | -0.68% | 0.04% | -0.77% | -0.68% | -0.32% | -0.64% | |

| NZD | -0.30% | -0.33% | 0.13% | -0.44% | -0.31% | 0.34% | -0.29% | |

| CHF | -0.05% | -0.04% | 0.41% | -0.14% | -0.04% | 0.62% | 0.28% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El USD/CAD se atasca en los mínimos de la semana mientras el dólar canadiense se defiende

El Dólar canadiense (CAD) avanza moderadamente el miércoles y registra ganancias contra la mayoría de las divisas principales. El CAD está en rojo contra el Dólar australiano (AUD) en la sesión de mediados de semana, pero dentro de una escasa décima de un porcentaje de las ofertas de apertura del día. Mientras tanto, el CAD ha ganado casi un cuarto de punto porcentual contra el yen japonés (JPY) y ha subido alrededor de un sexto de punto porcentual contra el dólar estadounidense y la libra esterlina (GBP).

El par USD/CAD retrocedió hasta los mínimos de la semana, mientras que el Dólar canadiense se afianzó y marcó un nuevo mínimo semanal cerca de 1.3460. El par sigue en la parte alta del desplome de la semana pasada en 1.3420, y la acción del precio a corto plazo tiene un techo técnico en la media móvil simple (SMA) de 200 horas cerca de 1.3520.

Las velas diarias siguen atascadas en la SMA de 200 días en 1.3478, y el impulso direccional sigue siendo limitado a pesar de un patrón reciente de máximos más altos. La zona de oferta se sitúa justo por encima de 1.3400.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el dólar canadiense

Los factores clave que determinan la cotización del dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), siendo el risk-on positivo para el CAD. La salud de la economía estadounidense, su principal socio comercial, también es un factor clave que influye en el dólar canadiense.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El AUD/USD sube, ya que los mercados siguen esperando que la Fed recorte los tipos en junio.

- El RBA, por el contrario, está mostrando un tono más agresivo, sugiriendo que los tipos podrían incluso tener que subir.

- Los precios del mineral de hierro son un lastre para el AUD/USD, ya que caen en medio del desplome inmobiliario en China.

El AUD/USD cotiza a la baja en 0.6600 el miércoles durante la sesión estadounidense. Sube modestamente dos décimas en el día, ya que los mercados siguen esperando que la Reserva Federal (Fed) recorte los tipos de interés en junio, a pesar de unos datos de inflación más duros. Unos tipos de interés más bajos son negativos para el USD, ya que significan menos entradas de capital extranjero. Esto contrasta con el Banco de la Reserva de Australia (RBA), que aún podría subir los tipos.

Desde un punto de vista técnico, el par AUD/USD se ha estancado tras repuntar y alcanzar la resistencia clave de una línea de tendencia a largo plazo. En general, las perspectivas siguen siendo bajistas, ya que el par se encuentra en una tendencia bajista a largo plazo, que produce máximos y mínimos más bajos.

Dólar australiano frente al dólar estadounidense: Gráfico semanal

A pesar de las recientes ganancias, el estado de ánimo en torno al dólar australiano sigue siendo negativo debido principalmente a la fuerte caída del precio de la mayor materia prima de exportación de Australia, el mineral de hierro, que ha caído más de un 20% desde el inicio de 2024.

Precios del mineral de hierro en USD

El descenso se ha visto impulsado por la caída de la demanda de su mayor socio de exportación, China, que está utilizando menos hierro para fabricar acero destinado a su asediado sector inmobiliario.

Por lo general, el Gobierno chino sale al rescate cuando la economía empeora, pero no esta vez. En una reunión de la Asamblea Popular Nacional china celebrada el lunes, el partido decidió no rescatar al endeudado sector inmobiliario.

En su lugar, el Partido Comunista de China parecía más interesado en castigar a los magnates inmobiliarios responsables del colapso del mercado de 7.5 billones de dólares, según news.com.au.

"Aquellos que cometan actos que perjudiquen los intereses de las masas serán investigados con determinación y castigados de acuerdo con la ley. Se les hará pagar el precio debido", declaró el ministro de Vivienda y Desarrollo Urbano y Rural, Ni Hong, el fin de semana.

Esto no augura nada bueno para los precios del mineral de hierro ni para el dólar australiano.

El Banco de la Reserva de Australia, dividido sobre los tipos de interés

A diferencia de la Reserva Federal, que está llegando a un consenso sobre la necesidad de recortar los tipos de interés en junio, el Banco de la Reserva de Australia (RBA) sigue insinuando que podría tener que subir los tipos incluso por encima de su actual nivel del 4,35%.

La inflación en Australia cayó más de lo previsto, del 5,4% al 4,1% en el cuarto trimestre de 2023, pero se mantiene muy por encima del rango objetivo del RBA, del 2%-3%. La Gobernadora del RBA, Michelle Bullock, declaró recientemente que la inflación en Australia es sobre todo "de cosecha propia" e "impulsada por la demanda", debido a la fortaleza del mercado laboral y al aumento de la inflación salarial. Esto sugiere que está más arraigada que en otros países y que tardará más en volver a su objetivo. De hecho, el RBA no prevé que esto ocurra hasta 2026, y Bullock insinuó que el RBA aún podría tener que subir los tipos de interés para atajar la inflación.

El miércoles, el ex gobernador del RBA , Philip Lowe, afirmó que existe un riesgo bidireccional en los tipos de interés y que la actual gobernadora del RBA, Michelle Bullock, tenía razón al advertir de que los tipos de interés aún podrían tener que subir.

El contraste entre las posturas políticas de los bancos centrales sugiere que el Dólar estadounidense podría debilitarse frente al australiano, neutralizando algunos de los riesgos para la divisa derivados de la caída de la demanda de mineral de hierro australiano.

¿Continuará la tendencia bajista?

El AUD/USD acaba de retroceder tras tocar una línea de tendencia importante y existe el riesgo de que siga cayendo, en línea con la tendencia bajista a largo plazo.

Una ruptura por debajo del último mínimo oscilante de octubre de 2023 en 06442 consolidaría las perspectivas bajistas y probablemente los precios seguirían bajando hasta los mínimos de 0.6170 de octubre de 2022.

Alternativamente, una ruptura por encima del máximo de 0.6871 de diciembre de 2023 indicaría que la tendencia a largo plazo probablemente se invierte y el dólar australiano podría estar listo para pendientes más soleadas.

.

La Fed no recortará los tipos de interés antes de junio. Los economistas de Commerzbank analizan cómo podría afectar al dólar la postura de la Fed.

Nada antes de junio

Creo que ahora es incluso un poco menos seguro que antes cuándo empezará la Fed a bajar los tipos. Si la presión inflacionista se mantiene alta en los próximos meses, podría incluso plantearse un primer recorte más tarde, en julio o incluso septiembre. Intuitivamente, una reunión en la que las nuevas previsiones, incluidos los dot plots (expectativas de tipos de interés de los miembros del FOMC) que sustentan la decisión, se publiquen al mismo tiempo tendría sentido para un primer recorte de tipos, es decir, en junio o septiembre. Pero es bastante concebible que el presidente de la Fed, Jerome Powell, prepare al mercado para el cambio de rumbo con tiempo suficiente.

El martes le habría dicho a la Fed: Ya sé lo que vais a hacer este verano. A saber, recortar el tipo de interés oficial. Hoy estoy un poco menos seguro. Tengo mucha curiosidad por ver qué tipo de declaraciones y previsiones publicará la Fed la semana que viene. Si dan la impresión de que incluso junio es inestable, el Dólar seguirá subiendo.

- Los precios del Ggas natural vuelven a caer en una semana ensangrentada.

- La demanda de Gas en Europa se hunde aún más debido a que la producción industrial se contrajo más de lo esperado en enero.

- El índice del Dólar estadounidense cotiza por debajo de 103.00 tras no poder romper al alza el martes.

El Gas natural (XNG/USD) cotiza muy por debajo de 2.00$ el miércoles, ampliando su pronunciada caída de la semana pasada. Cada vez se acumula más presión vendedora desde un punto de vista puramente técnico, mientras que los factores geopolíticos tampoco favorecen la subida de los precios del Gas. Los datos publicados el miércoles mostraron que la producción industrial europea cayó más de lo esperado en enero, una mala señal para la demanda en un momento en que el consumo de gas de los hogares también se está desvaneciendo con la primavera y el verano a la vuelta de la esquina.

Mientras tanto, el Dólar estadounidense (USD) se hunde después de un intento fallido de saltar al alza el martes. El índice de precios al consumo de EE.UU. (IPC), a pesar de demostrar claramente que la inflación sigue siendo pegajosa, no fue suficiente para impulsar al DXY firmemente por encima de 103.00 y lo vio retroceder al final de la sesión de negociación de EE.UU., con riesgo de más caídas una vez que los toros del dólar se queden sin fe.

El gas natural cotiza en 1.75$ por MMBtu en el momento de escribir estas líneas.

Movimientos en el mercado del Gas Natural: La demanda europea se reduce

- El inversor estadounidense en petróleo y gas Kimmeridge Energy Management Company ha propuesto fusionar su unidad de gas de Texas con Silverbow Resources.

- A pesar de los recientes datos negativos de producción industrial en Europa, los especuladores están impulsando al alza los contratos de futuros para este invierno con apuestas alcistas.

- El ex presidente de EE.UU. Donald Trump y el actual presidente de EE.UU. Joe Biden obtuvieron los votos suficientes para ser los candidatos y tendrán una revancha después de cuatro años en noviembre para ver quién se convertirá en el próximo presidente. Esto será importante en términos de las antiguas promesas de Trump para que EE.UU. sea energéticamente independiente.

- Se prevé que las exportaciones de gas ruso aumenten un 13% este verano, aunque se espera que las sanciones estadounidenses limiten esta proyección.

- Los diferenciales entre los contratos de verano e invierno en el mercado holandés del gas muestran un descuento para los contratos de verano, lo que hace que sea menos costoso para Europa reabastecerse de cara a la próxima temporada de calefacción. Esto significa una menor presión sobre los precios para los hogares europeos.

- En Oriente Medio sigue existiendo el riesgo de que no se produzcan avances en las conversaciones de alto el fuego entre Gaza e Israel.

Análisis técnico del gas natural: Precios a la baja

Los precios del Gas Natural están cotizando sustancialmente a la baja, alejándose de 2.00$ que fue crucial en su camino al alza. En cambio, con cada vez más medias móviles (SMA) con tendencia a la baja, es casi innegable que los precios del Gas están atrapados en un descenso y pronto pondrán a prueba el mínimo de 2024 en 1.60$. Esta es una buena noticia para los hogares, que se beneficiarán del abaratamiento del gas.

Al alza, primero hay que recuperar el nivel clave de 2.00$. El siguiente nivel clave es el pivote histórico de 2.12$, que coincide con la SMA de 55 días en 2.13$. En caso de que los precios del gas suban en esa zona, se abrirá un área amplia con el primer tope en la línea de tendencia descendente roja cerca de 2.40$.

A la baja, de nuevo los mínimos de varios años están cerca, con 1.65$ como primera línea en la arena. También hay que vigilar el mínimo de este año en 1.60$. Una vez que se registre un nuevo mínimo anual, hay que vigilar 1.53$ como próxima zona de soporte.

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los Precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el dólar se fortalece.

- El WTI sube un 1.46% a 78.91$, impulsado por la caída de los inventarios de crudo en EE.UU. y los riesgos geopolíticos que afectan a la oferta.

- El informe de la EIA revela un descenso mayor de lo previsto en las existencias de gasolina, mientras que los inventarios de crudo caen en contra de las previsiones.

- El mercado está pendiente de las actualizaciones de la OPEP y la AIE sobre la demanda de petróleo, y los cambios en la política de la Fed podrían influir en la evolución futura de los precios.

El West Texas Intermediate (WTI), el crudo estadounidense de referencia, sube un 1.46% el miércoles tras rebotar desde un mínimo diario de 77.33$ en los primeros compases de la sesión norteamericana. Los riesgos geopolíticos amenazan con mermar la oferta, y la expectativa de que la Reserva Federal inicie su ciclo de relajación apuntala los precios del petróleo. En el momento de escribir estas líneas, el WTI opera en 78.91$.

Los precios del petróleo suben al intensificarse la preocupación por la oferta y crecer las especulaciones sobre la relajación de la Fed

La Administración de Información de Energía de EE.UU. (EIA) reveló que los inventarios de petróleo crudo de la semana anterior disminuyeron en 1.5 millones de barriles, menos que el aumento de 1.34 millones de barriles previsto por los analistas. Otros datos mostraron que los inventarios de gasolina cayeron casi tres veces más de lo estimado, mientras que los de combustibles destilados crecieron. La Reserva Estratégica de Petróleo de EE.UU. creció de 361 millones de barriles a 361.8 millones a medida que EE.UU. reabastecía sus inventarios. Tras conocerse los datos, el WTI subió hasta 79.32$, pero se estabilizó por debajo de los 79.00$.

Aparte de esto, los acontecimientos geopolíticos siguieron impulsando los precios del petróleo. Ucrania atacó las refinerías rusas, provocando un incendio en una refinería de petróleo el miércoles. El Presidente ruso, Vladimir Putin, dijo que se trataba de un intento de perturbar las elecciones presidenciales rusas.

Mientras tanto, la Organización de Países Exportadores de Petróleo (OPEP) mantuvo su previsión de crecimiento de la demanda de petróleo en 2.25 millones de barriles diarios para 2024, superando las previsiones de los analistas.

El jueves se espera que la Agencia Internacional de la Energía (AIE) actualice sus cifras, que previsiblemente serán inferiores a las de la OPEP.

Además de estos factores, las especulaciones sobre la posibilidad de que los principales bancos centrales empiecen a recortar los costes de financiación podrían impulsar al alza los precios del WTI. Una vez que la Reserva Federal comience a relajar su política, el Dólar se vería presionado, lo que favorecería una subida de los precios del petróleo.

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

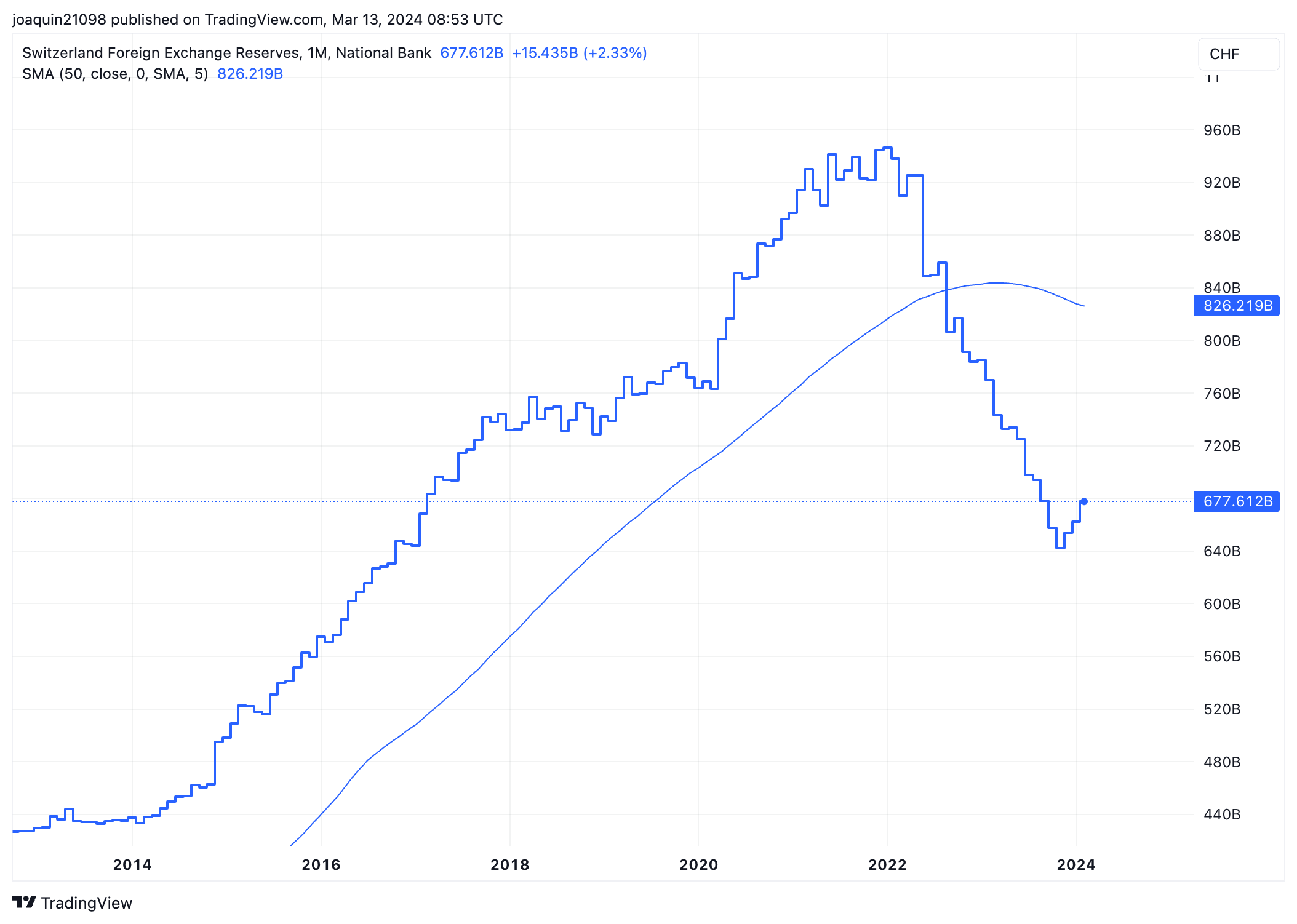

- Se prevé una caída del Franco suizo, ya que el Banco Nacional Suizo (SNB) abandona su estricta política cambiaria.

- Hasta ahora, el banco central había reforzado el Franco para contener la inflación.

- El SNB abandona esta política porque considera que el CHF es "demasiado fuerte" para los exportadores suizos.

El miércoles, el Franco suizo (CHF) cotiza en un rango por encima de 0.8750 frente al Dólar estadounidense (USD). En general, las perspectivas no son especialmente positivas para el franco suizo, dada la postura política de su banco central, el Banco Nacional Suizo (SNB), que no quiere seguir fomentando un franco fuerte.

El apetito por el riesgo se recupera durante la sesión europea, con el DAX, el CAC 40 y el FTSE 100 al alza. El contexto de riesgo positivo tampoco ayuda al CHF, ya que es un refugio seguro.

El Franco suizo en peligro por la política del SNB

Es probable que la subida del franco suizo se vea limitada por el cambio de política monetaria del Banco Nacional Suizo (SNB). Anteriormente había reforzado el CHF para contener la inflación, sin embargo, recientemente el presidente del SNB, Thomas Jordan, dijo que el Franco se ha vuelto desagradablemente fuerte para las empresas suizas, muchas de las cuales son exportadoras.

Sus comentarios reflejan los datos sobre las reservas de divisas de Suiza (CHFER), que muestran que las reservas de divisas distintas del CHF se han ido recuperando desde el otoño de 2023. Esto podría ser una señal de que el SNB está vendiendo el franco suizo para comprar otras divisas, con el objetivo de amortiguar el valor del CHF.

Reservas de divisas de Suiza: Gráfico mensual

Según los analistas de HSBC, es probable que el franco suizo se debilite frente al dólar estadounidense a corto plazo, ya que "la fortaleza de las divisas ha dejado de ser una herramienta o una aspiración política" para el SNB, y los mercados mundiales de renta variable van viento en popa.

En el horizonte

La próxima publicación clave para el Franco suizo serán los precios de producción e importación de febrero, aunque no suelen tener un gran impacto en el tipo de cambio. Sin embargo, una subida inesperada del indicador, que se publicará el jueves a las 7:30 GMT, apoyaría al franco suizo y viceversa en caso de caída. Los resultados anteriores mostraron una caída del 2.3% interanual y del 0.5% intermensual en enero.

El jueves a las 12:30 GMT se publicarán los precios al productor de Estados Unidos, excluyendo alimentos y energía, que también podrían afectar al dólar estadounidense y al USD/CHF. Las expectativas actuales apuntan a una desaceleración hasta el 1.9% interanual desde el 2.0% de enero. Asimismo, los datos de las ventas minoristas estadounidenses, que se publicarán a la misma hora, también podrían afectar a los pares estadounidenses.

Análisis técnico: El Franco suizo vs Dólar estadounidense por debajo de la línea de tendencia

El par USD/CHF (el número de francos suizos que puede comprar un Dólar estadounidense) está atascado por debajo de varios niveles técnicos clave.

El primero de ellos es la línea de tendencia bajista de un canal descendente en torno a 0.8780. El segundo, la media móvil simple (SMA) de 50 semanas en 0.8850 (no se muestra en el gráfico). Se trata de niveles de resistencia al tacto y es posible que esto marque el punto de inflexión de una reversión en la que el par comience a moverse a la baja de nuevo.

Dólar estadounidense frente al franco suizo: gráfico de 4 horas

El USD/CHF ha perforado por debajo del mínimo clave del 22 de febrero en 0.8742, pero no logró cerrar por debajo. No obstante, esto sugiere debilidad y plantea la posibilidad de que se produzca un descenso más profundo hasta 0.8645.

Una ruptura por debajo de ese nivel probablemente indicaría una inversión de la tendencia a corto plazo. El siguiente objetivo a la baja sería 0.8645, seguido de los mínimos del 31 de enero en 0.8551.

Todavía hay una posibilidad bastante fuerte de que el USD/CHF se recupere y reanude su tendencia alcista. Una ruptura por encima de la línea de tendencia y del máximo de 0.8892 indicaría una continuación de la tendencia alcista a corto plazo hacia un posible objetivo en 0.9056.

Preguntas frecuentes sobre el SNB

¿Qué es el Banco Nacional Suizo?

El Banco Nacional Suizo (SNB) es el banco central del país. Como banco central independiente, su mandato es garantizar la estabilidad de los precios a medio y largo plazo. Para garantizar la estabilidad de precios, el SNB pretende mantener unas condiciones monetarias apropiadas, que vienen determinadas por el nivel de los tipos de interés y los tipos de cambio. Para el SNB, la estabilidad de precios significa un aumento del Índice de Precios al Consumo (IPC) suizo inferior al 2% anual.

¿Cómo afecta al franco suizo la política de tipos de interés del Banco Nacional Suizo?

El Consejo de Gobierno del Banco Nacional Suizo (SNB) decide el nivel adecuado de su tipo de interés oficial en función de su objetivo de estabilidad de precios. Cuando la inflación está por encima del objetivo o se prevé que lo esté en un futuro próximo, el banco intentará controlar el crecimiento excesivo de los precios subiendo su tipo de interés oficial. Unos tipos de interés más elevados suelen ser positivos para el franco suizo (CHF), ya que dan lugar a rendimientos más altos, lo que hace del país un lugar más atractivo para los inversores. Por el contrario, unos tipos de interés más bajos tienden a debilitar el CHF.

¿Interviene el Banco Nacional Suizo en el mercado de divisas?

Sí. El Banco Nacional Suizo (SNB) interviene regularmente en el mercado de divisas para evitar que el franco suizo (CHF) se aprecie demasiado frente a otras monedas. Un CHF fuerte perjudica la competitividad del potente sector exportador del país. Entre 2011 y 2015, el SNB implantó una paridad fija con el euro para limitar el avance del CHF frente a él. El banco interviene en el mercado utilizando sus abultadas reservas de divisas, normalmente comprando monedas extranjeras como el dólar estadounidense o el euro. Durante los episodios de alta inflación, sobre todo debidos a la energía, el SNB se abstiene de intervenir en los mercados, ya que un CHF fuerte abarata las importaciones de energía, amortiguando el choque de precios para los hogares y las empresas suizas.

¿Cuándo decide el Consejo de Gobierno del Banco Nacional Suizo la política monetaria?

El SNB se reúne una vez al trimestre -en marzo, junio, septiembre y diciembre- para llevar a cabo su evaluación de la política monetaria. Cada una de estas evaluaciones da lugar a una decisión de política monetaria y a la publicación de una previsión de inflación a medio plazo.

- El par NZD/USD genera ganancias moderadas, mientras que el Dólar estadounidense cae a pesar de la relajación de las expectativas de recorte de tipos de la Fed para junio.

- El RBNZ ha previsto que la inflación aumente un 0,8% en el primer trimestre de este año.

- Los inversores aguardan los datos de ventas minoristas de EE.UU. para conocer nuevos datos.

El par NZD/USD sube modestamente un 0.08% hasta 0.6160 en la sesión americana del miércoles. El par se mantiene lateralizado, ya que los inversores se centran en los datos de ventas minoristas estadounidenses de febrero, que se publicarán el jueves. Las ventas minoristas indicarán la fortaleza del gasto de los hogares, que alimenta la inflación de los precios al consumo.

El dólar estadounidense retrocede a 102.80 a pesar de la relajación de las expectativas de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio. La herramienta Fedwatch de CME muestra que los operadores ven un 65% de posibilidades de que la Fed anuncie recortes de tipos en junio, porcentaje que superaba el 72% antes de la publicación del informe de inflación de febrero.

Mientras tanto, se espera que la relajación de las expectativas de inflación en Nueva Zelanda suponga cierto alivio para los hogares. Según las últimas previsiones del Banco de la Reserva de Nueva Zelanda (RBNZ), los precios al consumo subirán un 0.8% de aquí a marzo. Se prevé que la inflación anual descienda al 4.2% desde el 4.7% del último trimestre de 2023. Se espera que el RBNZ mantenga los tipos de interés más altos durante más tiempo, ya que las presiones actuales sobre los precios son significativamente superiores a la tasa deseada del 2%.

El par NZD/USD cotiza con altibajos desde hace casi dos meses, oscilando entre 0.6037-0.6218 en un marco temporal de cuatro horas. Una consolidación prolongada indica indecisión entre los participantes del mercado.

El índice de fuerza relativa (RSI) de 14 periodos cotiza en un rango de 40.00-60.00, lo que indica una fuerte contracción de la volatilidad.

De cara al futuro, un movimiento bajista por debajo del mínimo del 13 de febrero cerca de 0.6050 expondría al par al soporte psicológico de 0.6000, seguido del máximo del 9 de noviembre en 0.5956.

Por otro lado, se produciría un movimiento alcista si el activo rompiera por encima de la resistencia redonda de 0.6200, lo que llevaría al activo hacia el máximo del 22 de febrero en 0.6220, seguido del máximo del 11 de enero en 0.6260.

NZD/USD gráfico de cuatro horas

- El precio del Oro intenta afianzarse, aunque las perspectivas a corto plazo siguen siendo inciertas.

- La persistente inflación estadounidense de febrero ha aumentado la incertidumbre sobre los recortes de tipos de la Fed en junio.

- Los inversores se centrarán en los datos del IPP y las ventas minoristas estadounidenses de febrero.

El precio del Oro (XAU/USD) cotiza ligeramente en verde en los primeros compases de la sesión americana, pero sus perspectivas a corto plazo son inciertas, ya que los inversores han reducido las expectativas de recortes de tipos de la Reserva Federal (Fed) en junio. El martes, el metal precioso registró su segunda mayor caída en un solo día en un mes después de que los datos del Índice de Precios al Consumo (IPC) de Estados Unidos para febrero resultaran sorprendentemente más alcistas de lo esperado.

El IPC anual general y el subyacente crecieron a un ritmo mayor de lo que habían previsto los participantes en el mercado, debido al encarecimiento de la gasolina y la vivienda. El coste de oportunidad de mantener una inversión en activos sin rendimiento, como el Oro, aumentó, ya que las persistentes presiones sobre los precios han influido negativamente en las expectativas del mercado de que la Fed recorte los tipos de interés en la reunión de política monetaria de junio. Un aumento de las expectativas de que la Fed retrase los recortes de tipos más allá de junio podría lastrar el precio del Oro.

Los rendimientos del Tesoro estadounidense a 10 años, que se ven influidos positivamente por la postura política de halcones de la Fed, subieron hasta el 4.16%, ya que el último tramo de alta inflación resulta ser un hueso duro de roer. Por su parte, el Índice del Dólar (DXY), que mide el valor del Dólar frente a seis divisas principales, cae hasta 102.80 puntos.

Resumen diario de los movimientos del mercado: El Oro y rendimientos de EE.UU. suben ligeramente mientras que el Dólar cae

- El precio del Oro encuentra un soporte temporal cerca de los 2.160$, tras una fuerte caída desde los máximos históricos de 2.195$. Los sorprendentes datos de inflación de febrero en Estados Unidos han arrojado dudas sobre las expectativas de que la Reserva Federal reduzca los tipos de interés en la reunión de política monetaria de junio.