- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par GBP/JPY tocó brevemente 190.00 y la Libra se apreció frente al Yen.

- La tasa de desempleo del Reino Unido descendió más de lo esperado.

- La inflación del IPC del Reino Unido se publicará el miércoles.

El par GBP/JPY probó brevemente la zona de 190.00 el martes, mientras que la libra esterlina subió en el mercado de divisas, impulsada por una tasa de desempleo mejor a la esperada y un crecimiento salarial más moderado que ayudó a calmar los temores inflacionarios.

En el Reino Unido, las ganancias medias (incluidas las bonificaciones) cayeron al 5.8% en el trimestre anualizado finalizado en diciembre, frente al 5.6% previsto, frente al 6.7% del periodo anterior (revisado desde el 6.5%). El crecimiento de los salarios disminuyó menos de lo previsto, pero la moderación del crecimiento de las ganancias está contribuyendo a aplacar los temores inflacionistas en el Reino Unido.

La tasa de desempleo de la OIT británica del trimestre finalizado en diciembre bajó al 3.8%, frente al 4.0% previsto, lo que supone un descenso aún mayor respecto al 4.2% del trimestre anterior. Los mercados monetarios han reducido sus apuestas a un recorte de 25 puntos básicos por parte del Banco de Inglaterra en junio hasta el 60% el martes, por debajo del 75% anterior a la publicación de los datos económicos.

El miércoles se publicarán varios datos sobre la inflación en el Reino Unido, entre ellos el Índice de Precios al Consumo (IPC), que se espera descienda hasta el -0.3% en enero, frente al 0.4% del mes anterior. Se prevé que el IPC general del año finalizado en enero suba al 4.2% desde el 4.0%.

A primera hora del jueves también se publicará la última actualización del Producto Interior Bruto (PIB) de Japón, que se espera que rebote hasta el 0.3% en el cuarto trimestre, frente al -0.7% del trimestre anterior.

A continuación se publicará el PIB del Reino Unido. Se espera que el crecimiento del PIB del Reino Unido se mantenga estable en un contractivo -0,1%.

Perspectivas técnicas del GBP/JPY

El par GBP/JPY subió un 0.6% el martes, poniendo a prueba el nivel de 190.00, la zona principal, y extendiendo el par a un quinto día consecutivo de ganancias después de encontrar un piso provisional cerca de 185.23. El par ha subido casi un 6% desde que viera un rechazo alcista de la media móvil simple (SMA) de 200 días cerca de 179.00.

El GBP/JPY está luchando por superar decididamente la zona de 190.00, y podría ser necesario un nuevo impulso alcista impulsado por los datos para evitar un giro bajista de nuevo hacia la zona de 188.00.

GBP/JPY gráfico horario

GBP/JPY gráfico diario

- El AUD/JPY se sitúa actualmente en 97.25, mostrando un descenso del 0.25% en la sesión del martes.

- La actividad de la manufactura japonesa sigue siendo débil, con una disminución de los pedidos de máquinas herramienta.

- La divergencia de las políticas del RBA y del BOJ podría hacer que el cruce se recupere.

En la sesión del martes, el par AUD/JPY sufrió modestas pérdidas, observándose su comercio en torno a 97.25. El par se posiciona en aguas turbulentas, ya que el panorama económico de Australia está empañado por la incertidumbre, mientras que Japón lucha contra la debilidad de la actividad manufacturera. Dicho esto, las políticas divergentes del Banco de la Reserva de Australia (RBA) y del Banco de Japón (BoJ) pueden limitar la caída del par.

La economía australiana presenta un panorama ambiguo. Como dato positivo, el índice Westpac de sentimiento de los consumidores de febrero alcanzó su nivel más alto en 21 meses (86.0), lo que apunta a un mayor optimismo de los consumidores. Sin embargo, la encuesta empresarial del National Australia Bank (NAB) registró en enero una caída a su nivel más bajo en dos años (6), señal de un entorno económico más débil. Además, persisten los elevados niveles de riesgo de inflación, y el Jefe de Análisis Económico del RBA, Kohler, señaló que, aunque la inflación está disminuyendo, llevará tiempo alcanzar el rango objetivo del 2%-3% del RBA y, por ahora, el mercado prevé un 85% de probabilidades de que la primera rebaja de la tasa de interés de Australia se produzca en agosto, ajustado desde junio a principios de mes.

En Japón, los pedidos de máquinas herramienta de enero apenas mejoraron, con una caída interanual del 14.1%, frente al -9.6% de diciembre, reflejo de la debilidad de la manufactura. En particular, los pedidos nacionales cayeron un 29.1% interanual, mientras que los pedidos al extranjero sólo cayeron un 6.2% interanual, lo que pone de manifiesto las preocupaciones económicas internas. Además, el IPP de enero se mantuvo estable en el 0.2% interanual, señal de una mínima presión sobre los precios. En cuanto a la política del Banco de Japón, parece que la normalización se producirá después de las negociaciones salariales de primavera, si se confirma un repunte del crecimiento salarial. Mientras tanto, los mercados anticipan un despegue en junio, vigilando de cerca la reactivación económica que exigiría un despegue más temprano.

Análisis técnico del AUD/JPY

En el gráfico diario, los datos del índice de fuerza relativa (RSI) revelan que el dominio bajista se está moderando, ya que el RSI supera los 50 puntos. El histograma de convergencia de medias móviles (MACD) muestra barras rojas decrecientes, lo que indica una caída del impulso negativo y ahora muestra una barra verde. Estos datos sugieren que el impulso vendedor está disminuyendo y que los alcistas están tomando el control gradualmente.

AUD/JPY gráfico diario

-638434480978088229.png)

- El USD/JPY alcanza máximos de tres meses impulsado por unos datos del IPC estadounidense que revelan una inflación más lenta pero más alta de lo esperado.

- El IPC de enero se situó en el 3.1% frente al 2.9% previsto y el IPC subyacente en el 3.9%, lo que reduce las esperanzas de recortes de las tasas de la Fed a corto plazo.

- Soporte de la subida de los rendimientos del Tesoro de EE.UU. para superar el nivel de 150.00, lo que altera las expectativas de relajación de la Fed.

El par USD/JPY alcanzó un máximo de tres meses de 150.81 después de que la Oficina de Estadísticas Laborales de EE.UU. (BLS) revelara que la inflación en los Estados Unidos (EE.UU.) se mantiene por encima del umbral del 3%, aunque en desaceleración. En el momento de escribir estas líneas, el par opera en 150.78, subiendo un 0.96%.

El persistente informe sobre la inflación en EE.UU. eleva los rendimientos de los Tesoros estadounidenses, viento de cola para el USD/JPY

Wall Street cotiza con pérdidas tras los últimos datos de inflación. El Índice de Precios al Consumo (IPC) de enero superó las estimaciones del 2.9% interanual y aumentó un 3.1% por debajo de la lectura del 3.4% del mes pasado. Excluyendo los elementos volátiles, conocido como IPC subyacente, se mantuvo sin cambios en comparación con la lectura de diciembre en el 3.9%, por encima de las estimaciones del 3.7% interanual.

Tras conocerse los datos, el USD/JPY se disparó, ampliando sus ganancias más allá de 150.00, alcanzando máximos de tres meses, auspiciado por el salto de los rendimientos del Tesoro estadounidense. El rendimiento de los bonos del Tesoro a 10 años opera en 4.314%, más de 13 puntos básicos, ya que los inversores recortaron las probabilidades de un recorte de tasas de la Reserva Federal.

La herramienta FedWatch de CME muestra que los operadores descartaron un recorte en marzo y mayo, aunque aumentaron las probabilidades para junio. Por tanto, la tasa de los fondos federales (FFR) se mantendría en el 5,25%-5,50% según el mercado de swaps para los cinco primeros meses de 2024.

Mientras tanto, el Banco de Japón (BOJ) ha dado señales contradictorias en cuanto al futuro de su política monetaria. Los pedidos de maquinaria cayeron un -14.1% interanual, el nivel más bajo desde octubre, mientras que el índice de precios de producción (IPP) se mantuvo en el 0.2% interanual. Aunque los mercados siguen considerando que el BOJ aumentará los tipos en junio, podrían retrasar el fin de las tasas de interés negativas a menos que los datos sugieran que la inflación se situaría de forma sostenible por encima de su objetivo del 2%.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario muestra el sesgo alcista del par, con 151.00 como próximo nivel de resistencia. Una vez superado ese nivel, la próxima parada del USD/JPY sería el máximo del año pasado en 151.91, seguido de 152.00. Por el contrario, si los vendedores recuperan el nivel de 150.00, esto podría abrir la puerta a nuevas pérdidas. En ese caso, se pondrían a prueba los niveles clave de soporte. En primer lugar, el Tenkan-Sen en 148.38, seguido del Senkou Span A en 147.77. Una vez superados estos dos niveles, la siguiente parada sería el Kijun-Sen en 147.15.

Mientras la inflación estadounidense seguía al alza en enero, los inversores empezaron a valorar un probable recorte de los tipos de interés por parte de la Reserva Federal en junio, mientras el Dólar navega por máximos anuales y los rendimientos estadounidenses cotizan en máximos de varias semanas en toda la curva.

Esto es lo que hay que saber el miércoles 14 de febrero:

El Índice del USD (DXY) se acercó a la barrera clave de 105.00 en medio de rendimientos más altos y la especulación de un recorte de tasas en junio. El 14 de febrero, la inflación seguirá siendo el centro de atención con la publicación de los precios de producción, mientras que también se espera que Goolsbee y Barr, del FOMC, den declaraciones.

El par EUR/USD desafió el soporte clave de 1.0700 en medio de un Dólar más fuerte y antes de la publicación de otra revisión de la tasa de crecimiento del PIB del cuarto trimestre y de las lecturas de Producción Industrial en el bloque del euro el 14 de febrero.

El GBP/USD coqueteó con el SMA clave de 200 días cerca de 1,2560 en medio del sentimiento agrio generalizado en el complejo asociado al riesgo. Toda la atención en el Reino Unido estará puesta en la publicación de la tasa de inflación de enero el miércoles.

El USD/JPY alcanzó nuevos máximos anuales cerca de 151.00 en medio del fuerte rebote del Dólar y el aumento de los rendimientos estadounidenses. El 14 de febrero no se publicarán datos en la agenda japonesa.

La debilidad del AUD/USD le llevó a caer hasta 0.6500 y a marcar nuevos mínimos de tres meses, con el trasfondo de la persistente presión compradora sobre el Dólar estadounidense.

Los mercados permanecerán cerrados en China en medio de las celebraciones del Año Nuevo.

Los precios del WTI avanzaron por séptima sesión consecutiva y superaron la señal de los 78.00$ por barril, siempre apuntalados por el nerviosismo geopolítico, la narrativa de oferta ajustada y el optimista informe mensual de la OPEC.

Los precios del Oro cedieron ante la renovada fortaleza del Dólar y al aumento de los rendimientos en EE.UU., superando la zona clave de 2.000$ por onza troy. La Plata hizo lo propio y tocó mínimos en torno a 22.00$ por onza.

- EUR/USD cayó a mínimos de varias semanas tras el inesperado repunte de la inflación del IPC estadounidense.

- Mejora de la encuesta ZEW de febrero sobre el sentimiento económico en Europa.

- Crecimiento del PIB europeo y ventas minoristas en EE.UU. a mediados de semana.

El par EUR/USD cayó un 0.9% el martes después de que la inflación del Índice de Precios al Consumo (IPC) de EE.UU. superara las expectativas del mercado. Las expectativas de los mercados de recortes de tipos por parte de la Reserva Federal (Fed) se vieron truncadas, ya que la inflación estadounidense se mostró más sólida de lo que esperaban los inversores.

En Europa se produjo una ligera mejora en la encuesta ZEW de sentimiento económico de febrero, y los operadores del Euro (EUR) se prepararán para las cifras del Producto Interior Bruto (PIB) europeo que se publicarán el miércoles. El jueves se publicarán los datos económicos de Estados Unidos, y se espera que las ventas minoristas estadounidenses se ralenticen en enero.

Resumen diario de los movimientos en los mercados: El EUR/USD se reequilibra debido a los flujos de refugio hacia el Dólar estadounidense

- La inflación intermensual del IPC estadounidense subió hasta el 0.3% en enero, frente al 0.2% previsto.

- El IPC mensual de diciembre sufrió una ligera revisión a la baja del 0.3% al 0.2%.

- El IPC subyacente intermensual también subió al 0.4%, frente al 0,3% previsto.

- La inflación general anualizada del IPC se situó en el 3.1%, por encima de la previsión del 2.9%, pero aún ligeramente por debajo del 3.4% del periodo anterior.

- Los mercados monetarios están valorando ahora una primera rebaja de tipos por parte de la Fed en junio o julio, después de haber perdido la apuesta de una rebaja de tipos en marzo.

- La encuesta ZEW sobre el sentimiento económico de la zona euro de febrero mejoró hasta 25.0 desde los 22.7 anteriores, lo que supone una reversión de la caída prevista hasta 20.1.

- El miércoles se espera que el PIB europeo se mantenga estable en el 0.0% para el cuarto trimestre.

- Se prevé que el PIB trimestral europeo anualizado se mantenga estable en un escaso 0.1%.

- La presidenta del Banco Central Europeo (BCE), Christine Lagarde, comparecerá a primera hora del jueves.

- La presidenta del BCE testificará ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo en Bruselas.

- El jueves también se publicarán las ventas minoristas de Estados Unidos, y los inversores esperan que la actividad minorista de enero caiga un -0.1% frente al 0.6% del mes anterior.

Cotización del Euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las divisas principales. La divisa más fuerte fue el euro frente al franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.59% | 0.30% | 0.95% | 1.20% | 0.92% | 1.24% | 1.26% | |

| EUR | -0.60% | -0.29% | 0.35% | 0.62% | 0.33% | 0.65% | 0.68% | |

| GBP | -0.31% | 0.28% | 0.65% | 0.90% | 0.61% | 0.94% | 0.96% | |

| CAD | -0.95% | -0.36% | -0.64% | 0.24% | -0.03% | 0.30% | 0.32% | |

| AUD | -1.22% | -0.62% | -0.91% | -0.25% | -0.29% | 0.04% | 0.09% | |

| JPY | -0.92% | -0.31% | -0.61% | 0.02% | 0.31% | 0.33% | 0.35% | |

| NZD | -1.26% | -0.67% | -0.95% | -0.29% | -0.04% | -0.33% | 0.01% | |

| CHF | -1.31% | -0.71% | -1.00% | -0.33% | -0.12% | -0.38% | -0.05% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El EUR/USD cae a mínimos de varias semanas y se acerca a 1.0700

El EUR/USD se desplomó el martes, tocando mínimos de ocho semanas y acercándose a 1.0700, mientras que el par continúa su tendencia bajista. El EUR/USD experimentó un fuerte rechazo técnico de la media móvil simple (SMA) de 200 horas cerca de 1.0780 a primera hora del martes. El soporte técnico anterior en la zona de 1.0725 está a punto de formar un techo técnico a corto plazo para las recuperaciones alcistas.

El EUR/USD sigue cayendo por debajo de la SMA de 200 días cerca de 1.0830, y la continuación del impulso bajista por debajo de 1.0700 predispone al par a una caída prolongada hacia los mínimos de octubre pasado cerca de 1.0450.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El Peso mexicano cae al superar el IPC estadounidense las previsiones, impulsando al Dólar.

- La inesperada subida de la inflación estadounidense en enero cambia las perspectivas de los mercados y cuestiona las próximas decisiones de la Fed sobre los tipos de interés.

- El martes, la agenda económica de México se verá aligerada, con la atención puesta en los informes de ventas minoristas, PIB e inflación de la próxima semana.

- Rodríguez Ceja, de Banxico, hace hincapié en las medidas desinflacionistas en curso en México, con el objetivo de gestionar la inflación de manera eficaz.

El Peso mexicano se desplomó frente al Dólar durante la sesión norteamericana del martes, luego de que Estados Unidos informara un dato de inflación al rojo vivo. El dato tomó desprevenidos a los operadores, que preveían una aceleración del proceso de desinflación. Habían pronosticado que la Reserva Federal (Fed) no necesitaría mantener las tasas "más altas por más tiempo", pero esa narrativa ha vuelto a la palestra. En el momento de escribir estas líneas, el par USD/MXN opera en 17.20, subiendo un 0.80%.

La Oficina de Estadísticas Laborales de EE.UU. reveló que la inflación general de enero fue mayor de lo esperado, pero por debajo de los datos de diciembre. Esto impulsó al par USD/MXN al alza, lo que podría abrir la puerta a nuevas subidas. Al otro lado de la frontera, las publicaciones del calendario económico mexicano siguen ausentes, con el siguiente tramo de datos previsto para la semana que viene. Esta serie estará encabezada por las ventas minoristas, el Producto Interior Bruto (PIB) y los datos de inflación de mediados de mes.

Mientras tanto, la gobernadora del Banco de México (Banxico), Victoria Rodríguez Ceja, comentó en una entrevista con El Financiero que el proceso desinflacionario continuará a pesar del reciente repunte, al tiempo que añadió que el banco central mexicano mantiene su compromiso de hacer frente a la inflación.

Resumen diario de los mercados: El peso mexicano a la defensiva tras los datos del IPC de EE.UU

- El Departamento de Trabajo de Estados Unidos dio a conocer los datos de inflación de enero. El Índice de Precios al Consumo (IPC) subió un 3.1% interanual, por debajo del 3.4%, superando las estimaciones del 2.9%.

- El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la Energía, se mantuvo estable en el 3.9%, superando el descenso previsto del 3.7% anual.

- El USD/MXN se disparó, ya que los operadores de futuros sobre tasas de interés redujeron drásticamente las apuestas a que la Fed recortará las tasas en mayo, situando las probabilidades de un recorte de 25 puntos básicos por debajo del 50%. Según la herramienta FedWatch de la CME, el primer recorte de tipos se producirá en junio, con una probabilidad del 52,1%.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años subió diez puntos básicos, hasta el 4.289%, mientras que el Índice del Dólar (DXY) alcanzó un máximo de tres meses de 104.87 puntos, lejos de 105.00 puntos.

- El banco central de México revisó al alza sus expectativas de inflación para el periodo comprendido entre el primer y el tercer trimestre de 2024, esperando que la inflación converja hacia el 3.5% en el cuarto trimestre, según el último comunicado de política monetaria.

- El jueves pasado, el INEGI reveló que en enero, el Índice de Precios al Consumo (IPC) de México subió un 4.88% interanual, mientras que la inflación subyacente se moderó hasta el 4.76%.

- El presidente de la Fed de Atlanta, Raphael Bostic, dijo que la Fed debe ser firme y añadió que está "enfocada como un láser" en la inflación. Al mismo tiempo, la presidenta de la Fed de Dallas, Lorie Logan, señaló que no hay urgencia en recortar las tasas.

Análisis Técnico: El Peso mexicano se desplaza a la baja mientras el USD/MXN vuelve a superar 17.15

El USD/MXN cambió hacia un sesgo neutral, ya que los compradores recuperaron la media móvil simple (SMA) de 50 días en 17.11. Un cierre diario por encima de ese nivel podría abrir el camino para desafiar la zona de 17.20, seguida de la SMA de 200 días en 17.29. La SMA de 100 días, en 17.40, podría seguir subiendo. El Índice de Fuerza Relativa (RSI) se mantiene por encima de 50, ya que el par ha experimentado un impulso favorable a los compradores.

Por el contrario, si los vendedores arrastran al tipo de cambio por debajo de la SMA de 50 días, el par exótico podría ampliar sus pérdidas hacia la cifra de 17.00. Una ruptura de este último expondrá el mínimo del año pasado de 16.62.

USD/MXN Acción del Precio - Gráfico Diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- La inflación medida por el IPC de EE.UU. fue superior a la prevista, lo que echó por tierra las esperanzas de una bajada de tipos.

- La inflación del IPC suizo se desplomó, poniendo al CHF a la defensiva.

- Las ventas minoristas de EE.UU. siguen en el candelero para el jueves.

El par USD/CHF alcanzó un nuevo máximo de ocho semanas por encima de 0.8700, después de que el Índice de Precios al Consumo (IPC) de EE.UU. hiciera que los mercados volvieran a refugiarse en el dólar estadounidense (USD), mientras que el franco suizo (CHF) fue golpeado después de que la inflación del IPC suizo se situara por debajo de las expectativas.

La inflación del IPC suizo se situó en el 0.2% intermensual en enero, por debajo de la previsión del 0.6% y experimentando sólo un ligero rebote desde el 0.0% del mes anterior. La inflación interanual del IPC suizo se situó en el 1.3%, frente al 1.7% previsto, lo que provocó una caída del franco suizo y situó al par USD/CHF en la senda alcista por quinta vez en las últimas seis semanas de comercio.

En Estados Unidos, la inflación medida por el IPC fue superior a la prevista por los mercados, con un IPC general intermensual del 0.3% en enero, frente al 0.2% previsto. El dato de diciembre se revisó del 0.3% al 0.2%. El IPC subyacente anualizado se mantuvo en el 3.9%, frente al 3.7% previsto, y el IPC general anualizado de EE.UU. se situó en el 3.1%, por debajo del 3.4% anterior, pero por debajo del 2.9% previsto por el mercado.

Con una inflación en EE.UU. más baja de lo que esperaban los inversores, las apuestas del mercado a un recorte de tipos por parte de la Reserva Federal (Fed) aumentaron aún más el martes. Según la herramienta FedWatch de CME, los mercados monetarios están valorando ahora un primer recorte de tasas en junio. Los mercados han sido empujados hacia abajo de seis a cinco recortes de tasas totales en 2024.

Las ventas minoristas de EE.UU. se publicarán el jueves, junto con las peticiones iniciales de subsidio por desempleo. Se espera que las ventas minoristas de EE.UU. caigan un -0.1% en enero frente al 0.6% del mes anterior, y que las Solicitudes Iniciales de Subsidio por desempleo se sitúen en 220.000 para la semana finalizada el 9 de febrero, frente a los 218.000 de la semana anterior.

Perspectivas técnicas del USD/CHF

La recuperación del USD/CHF del martes tiene al par alejándose aún más de las medianas de corto plazo con la media móvil simple (SMA) de 200 horas cerca de 0.8710. El par está probando máximos de ocho semanas cerca de la zona de 0.8900, y el USD/CHF subió casi un 1.4% de mínimo a máximo en el día.

Velas diarias han perforado la SMA de 200 días cerca de 0.8843, y el par ha cerrado alcista durante seis de los últimos ocho días consecutivos de comercio. El USD/CHF ha ganado alrededor de un 6.5% desde el mínimo de diciembre en 0.8332.

Gráfico horario del USD/CHF

Gráfico diario del USD/CHF

- El cruce EUR/GBP cotiza en 0.8505, lo que supone una pérdida del 0.30% en la sesión del martes.

- La Libra subió gracias a que se informaron datos sólidos sobre el mercado laboral británico.

- La encuesta ZEW alemana señala una mejora de las expectativas en la Eurozona.

- Los mercados siguen apostando a que el ciclo de recorte de tasas del BoE comenzará más tarde que el del BCE.

En la sesión del martes, el par EUR/GBP se situó en 0.8505, con una caída del 0.30%, debido principalmente a los buenos datos del mercado laboral británico. Las señales macroeconómicas mixtas de la economía alemana siguen condicionando al Banco Central Europeo (BCE), mientras que los mercados empiezan a retrasar el inicio del ciclo de relajación del Banco de Inglaterra (BoE) hasta agosto.

En esta línea, los datos laborales del martes mostraron que el crecimiento de los salarios en el Reino Unido se mantuvo firme, mientras que la tasa de desempleo se redujo hasta el 3.8% en los tres meses que finalizaron en diciembre. Por el lado del Euro, la encuesta ZEW alemana mostró señales mixtas, con el dato positivo de que el índice de expectativas mejoró en enero.

En cuanto a las expectativas, los mercados siguen apostando por un BoE más duro, ya que la resistencia de la economía británica y la solidez de los mercados laborales justifican el retraso de los recortes de tasas. Por otro lado, la incertidumbre sobre las economías de la Eurozona hace pensar a los mercados que el BCE iniciará antes la relajación. Para el BOE, los mercados apuestan por una primera bajada de tasas en agosto, mientras que por parte del BCE, en junio.

Análisis técnico del EUR/GBP

Comenzando con el gráfico diario, el índice de fuerza relativa (RSI) se encuentra en territorio negativo, con una tendencia a la baja que sugiere que los vendedores están ganando impulso. El histograma de la divergencia de convergencia de la media móvil (MACD) también se corresponde con este impulso negativo, mostrando una tendencia bajista con barras verdes, lo que indica un impulso bajista.

Sin embargo, el gráfico horario ofrece una visión más matizada. Aquí, el RSI se mantuvo en la zona de sobreventa, pero hay un sutil repunte, insinuando la posibilidad de que intervengan algunos compradores. Sin embargo, el histograma del MACD mostraba barras rojas, aunque poco a poco se iban haciendo menos negativas, lo que indicaba un lento cambio hacia un impulso alcista.

Por último, considerando el posicionamiento del cruce frente a las medias móviles simples (SMA), el EUR/GBP se encuentra por debajo de las SMA de 20,100 y 200 días, afirmando que la tendencia general es claramente bajista.

Gráfico diario del EUR/GBP

-638434441500072963.png)

- Los mercados se vieron sorprendidos el martes por la inesperada persistencia de la inflación del IPC estadounidense.

- En Canadá, la agenda económica de esta semana carece de representación.

- El Dólar canadiense cotiza mixto, pero cae con fuerza frente al Dólar estadounidense.

El Dólar canadiense (CAD) cayó frente al Dólar estadounidense (USD) el martes, después de que la inflación del Índice de Precios al Consumo (IPC) de EE.UU. subiera mensualmente, lo que provocó un repunte del Dólar en las principales divisas. La inflación anual también fue superior al consenso en enero, lo que desvaneció las esperanzas del mercado de un recorte de tipos en mayo por parte de la Reserva Federal (Fed).

La agenda económica canadiense de esta semana se limita a publicaciones de escasa relevancia. El jueves se publicarán los datos de construcción de viviendas en Canadá y las ventas de manufacturas, y el viernes las cifras de inversión extranjera. Se espera que los inicios de la construcción de viviendas de enero en Canadá suban ligeramente, pero las ventas minoristas de EE.UU. eclipsarán por completo la publicación.

Resumen diario de los movimientos en los mercados: El Dólar canadiense pasa a un segundo plano mientras los mercados se centran en la inflación del IPC estadounidense

- La inflación general intermensual del IPC estadounidense subió en enero hasta el 0.3%, frente al 0.2% esperado.

- El IPC de diciembre sufrió una ligera revisión del 0.3% al 0.2%.

- La inflación subyacente anualizada del IPC estadounidense se mantuvo en el 3.9%, frente al 3.7% previsto.

- El IPC interanual estadounidense cayó al 3.1% desde el 3.4%, pero los mercados esperaban una mayor desaceleración hasta el 2.9%.

- La persistente inflación del IPC estadounidense aleja las apuestas de los mercados de un primer recorte de los tipos de la Fed hasta junio o julio.

- Los Mercados monetarios ven ahora un 62% de posibilidades de que no haya recorte de tasas en mayo, según la herramienta FedWatch de CME.

- El Dólar estadounidense está subiendo en el día, ya que los mercados vuelven a apostar por el Dólar refugio seguro.

- El miércoles, los funcionarios de la Fed, como Goolsbee y Barr, hablarán del tema.

- El jueves se publicarán las ventas minoristas de EE.UU., donde los mercados esperan una cifra del -0.1% para enero, frente al 0.6% de diciembre.

- El viernes se publicará el Índice de Precios al Consumo (IPP) y el Índice de Sentimiento del Consumidor de Michigan.

Cotización del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la moneda más fuerte frente al franco suizo.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.52% | 0.22% | 0.81% | 1.08% | 0.89% | 1.12% | 1.28% | |

| EUR | -0.53% | -0.30% | 0.29% | 0.56% | 0.38% | 0.60% | 0.75% | |

| GBP | -0.21% | 0.31% | 0.60% | 0.87% | 0.69% | 0.92% | 1.07% | |

| CAD | -0.82% | -0.29% | -0.59% | 0.25% | 0.09% | 0.31% | 0.48% | |

| AUD | -1.11% | -0.57% | -0.88% | -0.27% | -0.19% | 0.05% | 0.23% | |

| JPY | -0.90% | -0.37% | -0.68% | -0.09% | 0.18% | 0.22% | 0.39% | |

| NZD | -1.14% | -0.62% | -0.91% | -0.33% | -0.05% | -0.23% | 0.16% | |

| CHF | -1.28% | -0.76% | -1.06% | -0.46% | -0.22% | -0.38% | -0.15% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El Dólar canadiense cede terreno frente al Dólar estadounidense, pero el comercio es mixto en general

El Dólar canadiense (CAD) cedió alrededor de tres cuartos de punto porcentual contra el Dólar estadounidense el martes, y también perdió alrededor de medio punto porcentual contra la Libra esterlina (GBP). El CAD recuperó medio punto porcentual frente al Franco suizo (CHF) y alrededor de un tercio frente al Dólar neozelandés (NZD).

El martes, el par USD/CAD alcanzó máximos de ocho semanas, situándose en 1.3578. El par subió más de un punto porcentual de abajo a arriba en el día, recuperando fácilmente la zona de 1.3500.

La ruptura alcista del martes en el USD/CAD tiene al par rompiendo por encima de la media móvil simple (SMA) de 200 días cerca de 1.3477, y el truco para los compradores será evitar que el par vuelva a caer en un rango de consolidación por debajo de 1.3550. En el extremo inferior, la SMA de 50 días cerca de 1.3417 proporcionará un suelo técnico a corto plazo.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El DXY subió hasta 104.80 el martes, superando la resistencia clave de la SMA de 100 días.

- Los rendimientos del Tesoro estadounidense se dispararon cuando el IPC subyacente de enero se situó por encima de lo esperado.

- Las probabilidades de un recorte en mayo han caído al 40%, según la herramienta FedWatch de CME.

El Dólar estadounidense (USD) experimentó un impulso alcista el martes, cotizando en 104.80 en el Índice del Dólar (DXY). El Dólar se vio impulsado por el Índice de Precios al Consumo (IPC) de enero, que hizo que los mercados retrasaran el inicio del ciclo de relajación de la Reserva Federal (Fed).

Después de que Jerome Powell, presidente de la Reserva Federal, indicara que era improbable un recorte en marzo debido a que el banco aún necesitaba pruebas adicionales sobre la caída de la inflación, una inflación más alta de lo esperado el martes benefició al dólar estadounidense, ya que los mercados comienzan a considerar junio como el inicio de la flexibilización.

Resumen diario de los mercados: El IPC subyacente de enero supera las previsiones y el Dólar se dispara

- El informe de la Oficina de Estadísticas Laborales de EE.UU. mostró un aumento del 0.4% intermensual en la tasa de inflación subyacente para enero, superando el consenso y las cifras anteriores de 0.3%.

- En términos interanuales, la inflación subyacente se mantuvo en el 3.9%, por encima de la previsión del 3.7%.

- Tras conocerse los datos, se observó una subida de los rendimientos de los bonos del Tesoro estadounidense. Las tasas actuales sitúan el rendimiento a 2 años en el 4.60%, el rendimiento a 5 años en el 4,26% y el rendimiento a 10 años en el 4.27%, lo que beneficia al Dólar estadounidense.

- Las expectativas del mercado de recortes de tasas basadas en la herramienta FedWatch de CME para la próxima reunión de mayo cayeron al 40%, mientras que esas probabilidades aumentaron al 50% para la reunión de junio.

Análisis Técnico: Los alcistas del DXY entran en escena y conquistan la SMA de 100 días

En el gráfico diario, el índice de fuerza relativa (RSI) muestra una pendiente positiva y cotiza en territorio positivo, lo que indica un fuerte impulso comprador entre los inversores. Esto revela que el mercado está demostrando un dominio comprador, lo que apoya la idea de un mayor movimiento alcista del mercado.

El histograma de divergencia de convergencia de media móvil (MACD) ilustra barras verdes ascendentes, reforzando el impulso alcista pintado por el RSI. Esto sugiere que los inversores están mostrando un fuerte apetito por el riesgo y están comprando el activo de forma agresiva.

En un contexto más amplio, el índice cotiza ahora por encima de sus medias móviles simples (SMA) de 20, 100 y 200 días, lo que sugiere una estructura de mercado alcista. El posicionamiento del DXY por encima de estas SMA significativas refuerza el dominio de los alcistas en plazos más amplios.

En conclusión, los indicadores técnicos del gráfico diario reflejan de manera concluyente un impulso comprador predominante en el mercado. Esto, unido al hecho de que los alcistas están ganando terreno, significa que un movimiento sostenible en la dirección alcista estaría más probablemente a la orden del día en un futuro próximo en caso de que los alcistas reciban un estímulo fundamental adicional.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La inflación en EE.UU. se sitúa en el 3.1% interanual, con el IPC subyacente en el 3.9%, lo que sugiere una inflación duradera que influye en las perspectivas de recorte de tipos.

- El aumento de los rendimientos del Tesoro estadounidense y el fortalecimiento del Índice del Dólar estadounidense reflejan la reevaluación por parte de los mercados de las estrategias de tipos de la Fed.

- La herramienta FedWatch de CME muestra una disminución de las expectativas de un recorte de los tipos de la Fed en mayo.

El par GBP/USD cae por debajo de 1.2600, ya que los sólidos datos económicos de Estados Unidos (EE.UU.) sugieren que la Reserva Federal (Fed) mantendría los tipos de interés más altos durante más tiempo. En el momento de escribir estas líneas, el par cotiza en 1.2598 tras alcanzar un máximo diario de 1.2683.

GBP/USD desciende tras los datos del IPC estadounidense, los operadores esperan las cifras de inflación del Reino Unido

La Oficina de Estadísticas Laborales de EE.UU. (BLS) indicó que la inflación en enero superó ligeramente las previsiones, sorprendiendo a los operadores. El Índice de Precios al Consumo (IPC) de enero se situó en el 3.1% interanual, por encima del 2.9% previsto, aunque por debajo de las cifras de diciembre. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la Energía, se mantuvo estable en el 3.9%, superando el descenso previsto del 3.7% anual.

Tras conocerse estos datos, los rendimientos de los bonos del Tesoro estadounidense subieron, arrastrando al Índice del Dólar (DXY) a un máximo de tres meses de 104.87, a las puertas de los 105.00. Las expectativas de un primer recorte de tipos por parte de la Reserva Federal se retrasaron hasta junio, tal y como mostró la herramienta FedWatch de CME, ya que las probabilidades de mayo se redujeron del 52.2% de hace un día al 36.4%.

Mientras tanto, los datos de empleo del Reino Unido mostraron que el crecimiento salarial se ralentizó de nuevo, mientras que las vacantes cayeron por decimonoveno informe consecutivo, cayendo en 26.000 desde el período de agosto a octubre. Los inversores estarán atentos a los datos de inflación del Reino Unido que se darán a conocer el miércoles, y se espera que el IPC y el índice general suban del 4% al 4.2% y del 5.1% al 5.2%.

Análisis del precio del GBP/USD: Perspectiva técnica

El par cayó a un mínimo de tres días de 1.2575 antes de reanudar al alza, pero el sesgo sigue siendo neutral. Aunque la GBP/USD se mantiene por encima de la media móvil de 200 días (DMA), un cierre diario por debajo de 1.2600 podría abrir la puerta a probar esta última en torno a 1.2562, lo que podría abrir la puerta a desafiar la cifra de 1.2500. Una ruptura por debajo dejaría al descubierto la DMA de 100 en 1.2484. Por otro lado, si los compradores recuperan la DMA de 50 en 1.2671, esto podría allanar el camino para desafiar 1.2700.

La inflación estadounidense sorprendió al alza en enero. Los economistas de Commerzbank analizan las implicaciones de un posible giro a la baja de las tasas de interés por parte de la Reserva Federal (Fed).

Retroceso en la tendencia desinflacionista

Los precios al consumo en Estados Unidos subieron un 0.3% en enero con respecto al mes anterior, algo más de lo previsto. La tasa interanual cayó del 3.4% al 3.1%. La tasa subyacente, más importante, que excluye la energía y los alimentos, aumentó incluso un 0.4% el mes anterior, también ligeramente por encima de lo previsto. La comparación interanual se mantuvo en el 3.9%.

Es probable que el aumento inesperadamente elevado del IPC en enero anime a la Fed a esperar a ver cómo evolucionan los precios antes de declarar la victoria sobre la inflación.

Algunos observadores se preguntarán ahora si la bajada de los tipos de interés que estaba firmemente prevista para mayo empezará también a tambalearse, sobre todo teniendo en cuenta que la economía real se ha mostrado hasta ahora muy robusta. De todos modos, ya habíamos considerado prematura una rebaja en marzo.

Por lo que respecta a mayo, antes de evaluar la política de la Fed deberíamos esperar a ver cómo ha evolucionado la inflación medida por el índice PCE en enero y si la mayor presión sobre los precios se manifiesta también en febrero.

La Libra esterlina (GBP) se decanta por las ofertas tras la mejora de los datos salariales y de empleo. Los economistas del MUFG Bank analizan las perspectivas de la GBP.

Crecimiento salarial resistente, pero aparecen signos de debilidad

Los datos salariales volvieron a ser más sólidos de lo esperado y animarán al Banco de Inglaterra a mantener la cautela a la hora de señalar posibles recortes de tasas.

Los datos de empleo también fueron más sólidos. La variación trimestral del empleo aumentó en 72.000 personas, más de lo previsto, mientras que la tasa de desempleo de la OIT cayó hasta el 3.8%, el nivel más bajo desde enero de 2023. Sin embargo, los datos de ganancias semanales medias anualizados a 3 y 6 meses indican ahora una ralentización más significativa en la tasa anual, con ambas tasas ahora en territorio negativo.

El gobernador del Banco de Inglaterra, Andrew Bailey, vio indicios de "un repunte" en los datos prospectivos y, junto con el lento ritmo de descenso de los datos salariales de hoy, alentará la cautela continuada por parte del Banco de Inglaterra. Esto no alterará los actuales precios de mercado, que prevén la primera rebaja completa de las tasas para agosto, lo que debería ayudar a proporcionar un mayor soporte a la Libra esterlina.

La Libra esterlina (GBP) comenzó el año con una nota firme, superando a la mayoría de sus pares principales. Los economistas de Scotiabank analizan las perspectivas de la GBP.

Se modera el rendimiento alcista de la GBP a principios de año

Los datos positivos del Reino Unido, que sugieren cierta resistencia sorprendente en la economía, provocaron una reducción significativa de las apuestas de recorte de tasas del Banco de Inglaterra, mientras que el fortalecimiento de los valores mundiales dio a la GBP, de beta casi alta, un impulso favorable al riesgo.

Las ganancias de la Libra se limitaron un poco por encima de 1.2800, mientras que se desarrolló un sólido soporte en las caídas a 1.2600, ya que los operadores especulativos y de fondos de cobertura impulsaron el posicionamiento alcista.

Las tendencias a corto plazo se tornaron más negativas a principios de febrero, cuando el par GBP/USD se debilitó por debajo de 1.2600, pero aún prevemos ganancias moderadas para la GBP (principalmente en el segundo semestre) este año, a medida que se relajen las tasas mundiales y repunte el apetito por el riesgo.

GBP/USD - primer trimestre de 2024 en 1. 2500, segundo trimestre de 2024 en 1.2500, tercer trimestre de 2024 en 1.3000, cuarto trimestre de 2024 en 1.3000.

- Las cifras de inflación impulsan al Dólar.

- Las expectativas de los mercados se vieron impulsadas por el aumento de las cifras de inflación.

- El Índice del Dólar se mantiene en 105 a la velocidad de la luz.

El Dólar estadounidense (USD) sacude a los mercados en todos los frentes. Las cifras del Índice de Precios al Consumo (IPC) de EE.UU. superan las previsiones, tanto en lo que respecta a la inflación subyacente como a la general, tanto mensual como anual. La sorpresa alentadora es un jarro de agua fría para los mercados que se inclinaban por una mayor desinflación con la única preocupación de un recorte de tasas en marzo o junio, mientras que en estas condiciones incluso un recorte de tasas en junio está empezando a parecer muy dudoso.

En el frente económico, la Federación Nacional de Empresas Independientes (NFIB) registró un descenso más rápido de lo esperado en su Índice de enero, antes de las cifras del Índice de Precios al consumo de Estados Unidos. Las cifras del IPC ya han movido los mercados sustancialmente y están empujando el sentimiento general hacia la aversión al riesgo. Las acciones están cayendo, los rendimientos están subiendo y las expectativas de recortes de tasas están siendo empujadas más abajo en la línea con las esperanzas de recortes rápidos de tasas siendo archivadas por ahora.

Resumen diario de los movimientos de los mercados: Comprar el hecho

- La Federación Nacional de Empresas Independientes (NFIB) ha publicado su índice de optimismo empresarial de enero y ha registrado un rápido descenso de 91.9 a 89.9, frente al 91.1 que se esperaba.

- Índice de Precios al Consumo estadounidense:

- La inflación mensual pasó del 0.2% al 0.3%.

- La inflación subyacente mensual pasó del 0.3% al 0.4%.

- La inflación general anual pasó del 3.4% al 3.1%, les desinflacionaria como se esperaba.

- La inflación subyacente anual se mantuvo estable en el 3.9%

- Las expectativas de recortes de tipos se están retrasando a raíz de este informe sobre la inflación, y el aumento de los rendimientos está impulsando al Dólar frente a la mayoría de las divisas principales en los mercados.

- Los mercados de acciones están muy dispersos este martes, con Japón viendo sus dos principales índices cerrar más de un 2% al alza. Europa no sigue esta tendencia y su Euro Stoxx 50 cae cerca de un 1%. Los futuros de las acciones estadounidenses también retroceden después de que el Dow Jones alcanzara brevemente nuevos máximos históricos el lunes.

- La herramienta FedWatch de CME Group se centra ahora en la reunión del 20 de marzo. Las expectativas de una pausa son del 84.5%, mientras que el 15.5% se inclina por un recorte de tasas.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza cerca del 4.27%, en máximos de un mes.

Análisis Técnico del Índice del Dólar: Las apuestas a corto en EE.UU. se resienten

El Índice del Dólar estadounidense (DXY) está rugiendo con este caliente informe de inflación. La senda desinflacionista que habían proyectado los mercados ya no se ajusta a la situación real que ha mostrado el reciente informe del IPC. No habrá recortes de tasas en marzo, e incluso junio parece poco probable en este momento. Así pues, es hora de un nuevo reajuste del dólar, esta vez con más alzas en el DXY, que se dirigirá a 105 puntos.

En caso de que el Índice del Dólar vuelva a subir, lo primero que hay que buscar es una prueba en el máximo del lunes de la semana pasada, cerca de 104.60. Ese nivel necesita ser roto y es más importante que la media móvil simple de 100 días, en 104,26. Si el precio rompe por encima del máximo del lunes pasado (5 de febrero), el camino está abierto para un salto a 105,00 con 105,12 como niveles clave a vigilar.

El primer candidato ideal para el soporte es la SMA de 200 días cerca de 103.64. En caso de que ceda, busque soporte en la SMA de 55 días cerca de 103.04. En caso de que esto falle, busque 102.00 como una gran figura para hacer lo necesario.

Preguntas frecuentes sobre los tipos de interés

¿Qué son los tipos de interés?

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

¿Cómo influyen los tipos de interés en las divisas?

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los tipos de interés en el precio del Oro?

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

¿Qué es la tasa de los fondos federales?

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

El Peso mexicano (MXN) se ha mantenido bien anclado cerca del nivel de 17.00 frente al Dólar estadounidense (USD). Los economistas de Scotiabank analizan las perspectivas del Peso.

Ligero sesgo hacia una depreciación del MXN

El ruido político derivado de las elecciones presidenciales en EE.UU. y las expectativas cambiantes sobre la trayectoria de la política monetaria de la Fed y Banxico siguen siendo la principal fuente de angustia de la divisa.

Esperamos que una política monetaria nacional más relajada empuje al MXN un poco a la baja este año, pero el tipo de cambio será sensible a los probables comentarios del candidato republicano Trump sobre el comercio y los aranceles a medida que se desarrolle la campaña electoral estadounidense.

USD/MXN - primer trimestre de 2024 - 17.70, segundo trimestre de 2024 - 17.80, tercer trimestre de 2024 - 18.10, cuarto trimestre de 2024 - 18.40

- El USD/MXN ha subido a máximos de ocho días en 17.19.

- El Índice del Dólar (DXY) se eleva a su nivel más alto en tres meses por encima de 104.70.

- La inflación de EE.UU. se modera al 3.1% anual en enero, pero decepciona las expectativas de una caída al 2.9%.

El USD/MXN se ha disparado desde la zona 17.05 a un máximo de ocho días en 17.19 después de que la inflación estadounidense se mostrara más persistente de lo esperado. Al momento de escribir, el par cotiza sobre 17.16, ganando un 0.57% diario.

El Dólar se fortalece ante la persistencia de la inflación estadounidense

El Índice del Dólar (DXY) se ha disparado tras el dato desde 103.95 a 104.86, su nivel más alto desde el 14 de noviembre. El Dólar ha recibido un fuerte impulso con la noticia, ya que una inflación más alta de lo esperado implica que la Fed podría retrasar aún más el inicio de los recortes de las tasas de interés. Al momento de escribir, el índice DXY cotiza cerca de 104.70, ganando un 0.56% en el día.

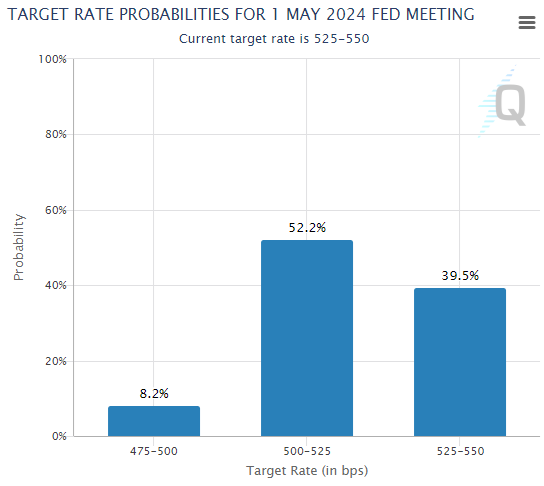

La herramienta FedWatch de CME Group ha rebajado las opciones de un primer recorte de tasas de la Fed en marzo a un escaso 6.5%, mientras que las posibilidades de que se produzca en mayo han caído tras la publicación del IPC estadounidense al 34.5%.

El Índice de Precios al Consumo (IPC) de Estados Unidos se moderó al 3.1% anual en el mes de enero desde el 3.4% de diciembre, según publicó la Oficina Laboral de Estadísticas. La cifra decepcionó las expectativas del mercado, ya que se esperaba un crecimiento del 2.9%. La inflación subyacente, que excluye elementos volátiles como la alimentación y la energía, se mantuvo en el 3.9% en enero, por encima del 3.7% previsto por los expertos.

Cabe esperar ahora la reacción de los operadores del USD/MXN, ya que parece confirmarse que Banxico comenzará su ciclo de recortes de tasas de interés desde el actual máximo del 11.25% antes que la Reserva Federal estadounidense comience el suyo.

USD/MXN niveles de precio

En caso de que el Dólar continúe ganando tracción, la primera resistencia aparecerá en el máximo de febrero, 17.28. Por encima de este nivel, el cruce se encontrará con una fuerte barrera en 17.38, nivel más alto de 2024. Más arriba espera el techo de diciembre de 2023 en 17.56.

A la baja, el soporte clave está en la cifra redonda de 17.00. Un quiebre de este nivel, provocará que el USD/MXN pueda probar 16.78, mínimo de 2024 registrado el 8 de enero. Más abajo el objetivo se sitúa en la zona 16.70/16.69, donde está el suelo de finales de agosto de 2023.

- El precio del Oro cae con fuerza tras los datos de la inflación estadounidense.

- El Dólar recupera su máximo de casi dos meses, ya que los datos de inflación de EE.UU. hacen retroceder las esperanzas de recorte de tipos de la Fed.

- Los datos anuales de inflación subyacente crecieron a un ritmo sostenido del 3.9%.

El Oro (XAU/USD) se enfrenta a una venta masiva como la Oficina de Estadísticas Laborales de Estados Unidos (BLS) ha informado de terco Índice de Precios al Consumo (IPC) de datos para enero. El dato de la inflación ha resultado más alto de lo esperado a pesar de que la Reserva Federal (Fed) mantiene los valores en interés en el rango del 5.25%-5.50% durante más tiempo. El precio del XAU/USD ha caído a mínimos de dos meses tras el dato en 1.994$.

La inflación general mensual creció a un ritmo superior del 0.3% frente a las expectativas y la anterior lectura del 0.2%. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y el Petróleo, subió un 0.4%, frente al consenso y la lectura anterior del 0.3%. En términos anuales, el IPC general se desaceleró hasta el 3.1% desde el 3.4% de diciembre, mientras que los participantes del mercado preveían una tasa de crecimiento más lenta del 2.9%.

Los datos inflacionistas suelen ser negativos para el Oro, ya que aumentan las probabilidades de que los tipos de interés se mantengan elevados, lo que incrementa el coste de oportunidad de mantener las tenencias.

Se espera que la Fed reduzca las expectativas de agresivos recortes de tipos en 2024, ya que considera que la consecución de su doble mandato (inflación subyacente del 2% y pleno empleo) sigue estando fuera de su alcance. La demanda de mano de obra en EE.UU. se ha mantenido robusta y la escala de actividades económicas está mejorando significativamente a pesar de la subida de las tasas de interés. Y, ahora, se espera que los buenos datos de inflación mantengan los tipos de interés en una trayectoria restrictiva.

Mientras tanto, el Dólar estadounidense ha refrescado su máximo de casi dos meses por encima de 104.70. Los inversores inyectan más liquidez en el dólar en un caso de aceleración de los datos de inflación, ya que esto permitiría a la Fed mantener la postura de las tasas de interés.

Resumen diario de los movimientos en los mercados: Caída vertical del precio del Oro y recuperación del Dólar estadounidense

- El precio del oro se enfrenta a una intensa liquidación, ya que las mayores presiones sobre los precios han aumentado el coste de oportunidad de mantener activos sin rendimiento.

- Un tenaz informe sobre la inflación en EE.UU. ha recortado las apuestas a favor de una decisión de recorte de tipos en la reunión de política monetaria de mayo de la Fed.

- La herramienta Fedwatch de CME muestra que, las apuestas que apoyan un recorte de tipos de 25 puntos básicos han caído significativamente hasta el 32% desde el 48% tras los datos de inflación.

- Los inversores no esperan una decisión de recorte de tasas por parte de la Fed en marzo, ya que el presidente de la Fed, Jerome Powell, descartó las expectativas en su última declaración de política monetaria.

- Los responsables de la Fed han hecho hincapié en mantener las tasas de interés en la trayectoria restrictiva en medio de una menor convicción sobre el descenso de la inflación hacia el objetivo del 2%.

- Esta semana, se espera que la volatilidad siga siendo alta, ya que la Oficina del Censo de EE.UU. informará de los datos de ventas minoristas de enero, que arrojarán algo de luz sobre la magnitud del gasto del consumidor.

- Según el consenso, las ventas minoristas se contrajeron un 0.1% tras crecer un 0.6% en diciembre.

- Entretanto, el metal precioso ha cedido las ganancias inspiradas por la escalada de las tensiones en Oriente Próximo tras los datos de la obstinada presión sobre los precios.

- Los houthis yemeníes respaldados por Irán siguen atacando a los buques comerciales que navegan por el Mar Rojo, conectado con Estados Unidos y el Reino Unido.

- Las entradas de capital extranjero en activos sin rendimiento, como el Oro, aumentan en momentos de incertidumbre geopolítica.

Análisis Técnico: El precio del Oro actualiza mínimos semanales cerca de 2.005

Los inversores han rechazado el Oro tras los datos de inflación de Estados Unidos. El precio del Oro ha dado un quiebre del patrón gráfico de triángulo simétrico formado en un marco de tiempo diario. El borde ascendente del patrón gráfico antes mencionado se traza desde el mínimo del 13 de diciembre en 1.973$, mientras que el borde descendente de la línea de tendencia del mismo patrón desde el máximo del 28 de diciembre se encuentra en 2.088$. Una quiebre de la formación del triángulo simétrico resulta en ticks más amplios y volumen pesado a la baja.

Preguntas frecuentes sobre la inflación

¿Qué es la inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

En lo que va de año, el Dólar estadounidense (USD) ha sido el claro beneficiado. Los economistas de Danske Bank mantienen sus argumentos estratégicos a favor de un EUR/USD más bajo a medio plazo.

Los sólidos fundamentales de EE.UU. seguirán dando soporte al USD

Mantenemos los argumentos estratégicos a favor de un EUR/USD más bajo basándonos en la relación de intercambio relativa, las tasas reales y los costes laborales unitarios relativos. De ahí que esperemos una trayectoria bajista a lo largo del año. A corto plazo, nos gusta vender el cruce en las recuperaciones.

Aunque nuestras previsiones para la Fed y el BCE sugieren riesgos al alza para el EUR/USD en el primer semestre, destacamos que la fijación de precios en el G10, que consideramos demasiado agresiva para los recortes, podría resultar más crucial para el EUR/USD.

A menos que veamos un giro notable en los datos estadounidenses, prevemos que el USD se mantenga fuerte a corto plazo.

- El EUR/USD ha caído en picado hacia la zona 1.0700, perdiendo cerca de 100 pips en unos minutos.

- El IPC general de EE.UU. se moderó al 3.1% anual en enero, decepcionando las expectativas de una caída al 2.9%.

- El Índice del Dólar se dispara por encima de 104.70.

El EUR/USD ha perdido casi 100 pips inmediatamente después de la publicación de la inflación estadounidense de enero, ya que ha mostrado cifras superiores a las previstas. El par se ha desplomado desde 1.0797 a la zona 1.0701, marcando mínimos de tres meses.

La inflación de Estados Unidos se muestra persistente en enero, beneficiando al Dólar

El Índice de Precios al Consumo (IPC) de Estados Unidos se moderó al 3.1% anual en el mes de enero desde el 3.4% de diciembre, según publicó la Oficina Laboral de Estadísticas. La cifra decepciona las expectativas del mercado, ya que esperaba un crecimiento del 2.9%. La inflación subyacente, que excluye elementos volátiles como la alimentación y la energía, se mantuvo en el 3.9% en enero, por encima del 3.7% previsto por los expertos.

El Índice del Dólar (DXY) se ha disparado tras el dato desde 103.95 a 104.83, su nivel más alto desde el 14 de noviembre. El Dólar ha recibido con los brazos abiertos la noticia, ya que una inflación más alta de lo esperado implica que la Fed podría retrasar aún más el inicio de los recortes de las tasas de interés. Al momento de escribir, el USD cotiza sobre 104.85, ganando un 0.65% en el día.

La herramienta FedWatch de CME Group ha rebajado las opciones de un primer recorte de tasas de la Fed en marzo a un escaso 6.5%, mientras que las posibilidades de que se produzca en mayo han caído al 38.6%.

EUR/USD Niveles

Con el par operando al momento de escribir sobre 1.0705, perdiendo un 0.64% en el día, todo parece apuntar a que el Euro podría quebrar el nivel psicológico de 1.0700 a corto plazo. Si se produce este quiebre, el par puede extender su descenso a 1.0656, suelo del 10 de noviembre, antes de retroceder hacia el área de 1.0600.

Los futuros del S&P 500 bajan un 1.13%, los del Dow Jones caen un 0.8% y los del Nasdaq pierden un 1.65%.

El S&P 500 (SPX) perdió un 0.1% el lunes, el Dow Jones (DJIA) ganó un 0.33% y el Nasdaq (IXIC) cayó un 0.30%.

Lo que hay que tener en cuenta tras la apertura de la Bolsa:

- El sector de servicios públicos fue el sector principal del S&P 500 que mejor se comportó el lunes, con una subida del 1.14% en el día. En cambio, el sector tecnológico cayó un 0.77%.

- V.F. Corp (VFC) subió un 14%, hasta los 17.43$, y fue el valor más alcista de la primera jornada de la semana. El mayor bajista es Motorola Solutions Inc. (MSA), que retrocede más de un 3.2%.

- La inflación en EE.UU., medida por la variación del índice de precios al consumo (IPC), se redujo al 3.1% anual en enero, frente al 3,4% de diciembre, según informó el martes la Oficina de Estadísticas Laborales de EE.UU. (BLS). Esta lectura se situó por encima de las expectativas del mercado, que esperaban un 2.9%. El IPC subyacente, que excluye los volátiles precios de los alimentos y la energía, subió un 3,9% en el mismo periodo, igualando el aumento de diciembre y superando la estimación del 3.7% de los analistas.

- La última Encuesta de Expectativas de Consumo del Banco de la Reserva Federal de Nueva York mostró el lunes que las expectativas de inflación a un año de los consumidores estadounidenses se mantuvieron estables en el 3%.

- La Oficina de Estadísticas Laborales de EE.UU. (BLS) anunció el viernes que había revisado a la baja el aumento mensual del Índice de Precios al Consumo (IPC) para diciembre, del 0.3% al 0.2%.

- El índice de volatilidad CBOE (.VIX) subió un 7.7% el lunes y subía más de un 1% al cierre de esta edición del martes.

- La presidenta de la Reserva Federal (Fed) de Dallas, Lorie Logan, afirmó que no hay urgencia en recortar los tipos de interés. Logan reconoció que ha habido un "tremendo progreso" en la reducción de la inflación, pero señaló que le gustaría ver más pruebas sobre la inflación para confirmar que el progreso es duradero.

- Airbnb Inc. (ABNB) y MGM Resorts International (MGM) se encuentran entre las principales empresas que publicarán informes de ganancias después de la campana de cierre.

- Más adelante en la semana, los datos de ventas minoristas de enero, la producción industrial y el índice de precios al productor (IPP) figurarán en el calendario económico estadounidense.

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

El Franco suizo (CHF) ha sido una de las divisas con mejor comportamiento en 2023, con una ganancia de casi el 10% frente al Dólar estadounidense (USD). Los economistas del OCBC Bank analizan las perspectivas del USD/CHF.

La trayectoria prevista del USD/CHF es prácticamente plana

A corto plazo, el USD/CHF podría corregirse al alza, ya que la Fed aún no se ha embarcado en un recorte de tasas, pero los mercados podrían estar valorando un cambio moderado en la política del CHF.

Nuestra trayectoria prevista es en gran medida plana para el USD/CHF, teniendo en cuenta 1) una visión moderada y blanda del USD (basada en nuestra opinión de que la Fed recortará los tipos, posiblemente ya en el segundo trimestre de 2024) y 2) que los responsables políticos suizos podrían no seguir aplicando una política fuerte hacia el CHF, así como los riesgos de recortes de tasas del SNB en la segunda mitad de 2024. Estos efectos deberían en cierto modo compensarse mutuamente.

USD/CHF - 24 de marzo - 0.8800, 24 de junio - 0.8800, 24 de septiembre - 0.8900, 24 de diciembre - 0.9000.

- El IPC general crece un 3.1% en enero frente al 2.9% esperado.

- La inflación subyacente decepciona y se mantiene en el 3.9% interanual.

- El Índice del Dólar se dispara a máximos de tres meses por encima de 104.60.