- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- En el gráfico diario, el RSI se mantiene en terreno positivo, lo que sugiere un aumento del impulso comprador.

- En el gráfico horario, el RSI en sobrecompra insinúa una intensa tracción compradora que podría dar lugar a una corrección.

- El par continúa operando por encima de las SMA principales, lo que indica un sentimiento alcista a largo plazo.

El par USD/THB cotiza actualmente en un nivel de 35,74, un 0,91% más que el martes. El gráfico diario muestra un impulso alcista creciente, mientras que los indicadores horarios alcanzaron condiciones de sobrecompra, lo que podría empujar al par a una fase de consolidación en las próximas horas.

En el gráfico diario, el par USD/THB muestra que el índice de fuerza relativa (RSI) saltó por encima de 50 el martes, lo que sugiere que los alcistas se están recuperando. Sin embargo, esta perspectiva positiva se ve atenuada por las barras rojas del histograma de divergencia de convergencia de medias móviles (MACD), que a pesar de ser más cortas, señalan que aún hay señales de impulso vendedor.

USD/THB gráfico diario

En el gráfico horario, el RSI ha entrado en zona de sobrecompra, lo que indica que los compradores se están afianzando en la dinámica del mercado a corto plazo. Sin embargo, el histograma MACD muestra barras verdes decrecientes, lo que implica una pérdida de impulso alcista también. Aunque la presión compradora fue fuerte, parece estar perdiendo fuerza rápidamente, ya que los compradores podrían consolidar las ganancias en las próximas horas.

USD/THB gráfico horario

En conclusión, los compradores parecen dominar, manteniendo al par USD/THB por encima de las medias móviles simples (SMA) de 100 y 200 días en el gráfico diario. En cambio, el gráfico horario sugiere que el impulso alcista podría estar desvaneciéndose.

- El Oro cae más de un 1% a medida que el IPC estadounidense de febrero supera las expectativas, impulsando los rendimientos del Tesoro.

- La inflación aumenta hasta el 3.2% interanual, con el IPC subyacente ligeramente por encima de las previsiones, lo que influye en el retroceso del XAU/USD.

- El aumento de los rendimientos del Tesoro estadounidense a 10 años y el fortalecimiento del Índice del Dólar contribuyen a la caída del Oro.

El precio del Oro se desplomó a última hora de la sesión norteamericana del martes como consecuencia de un informe de inflación de EE.UU. más alcista de lo esperado que superó las estimaciones y provocó un salto en los rendimientos de los bonos del Tesoro de EE.UU.. Entonces, el metal amarillo cayó más de un 1%, y el par XAU/USD cotizó a 2.157,00$ por onza troy, tras alcanzar un máximo de 2.184,76$.

El Índice de Precios al Consumo estadounidense de febrero superó la estimación del 3.1% interanual, ya que la inflación se situó en el 3.2% y por encima del 3.1% de enero, mientras que los datos mensuales aumentaron del 0.3% al 0.4%, tal y como se esperaba. La inflación subyacente, medida por el IPC subyacente, se situó en el 3.8% interanual, por debajo del 3.9%, pero por debajo del consenso del 3.7%, mientras que las lecturas mensuales se mantuvieron sin cambios en el 0.4%.

Tras estos datos, los rendimientos del Tesoro estadounidense subieron, como refleja el rendimiento de los bonos del tesoro a10 años, que subió cinco puntos básicos y se situó en el 4.151%. El Índice del Dólar (DXY), que sigue la evolución del billete verde frente a una cesta de otras seis divisas, subió un 0.18%, hasta 102.92 puntos.

Resumen diario de los movimientos del mercado: El Oro cae tras los datos de inflación de EE.UU. y disminuyen las apuestas a un recorte de tipos de la Fed

- La semana pasada, el testimonio del presidente de la Reserva Federal de EE.UU. (Fed), Jerome Powell, en el Congreso estadounidense fue percibido como moderado, a pesar de que reconoció que la inflación se dirige a la baja. Powell señaló que, con el tiempo, la Fed empezaría a relajar su política, pero subrayó que el banco central sigue dependiendo de los datos. A pesar de afirmar que el banco central estadounidense está cerca de sentirse seguro de que la inflación está bajando, el Presidente de la Fed dijo que no tienen prisa por recortar los costes de los préstamos.

- El mercado laboral estadounidense se está enfriando, a pesar de registrar sólidas ganancias en febrero, frente a las cifras "revisadas a la baja" de enero. Tras dos meses de revisiones netas, las cifras totales del mercado laboral estadounidense se redujeron en 167.000 puestos de trabajo con respecto a las impresiones iniciales, lo que provocó la reacción de los operadores de futuros sobre tipos de interés.

- Según la herramienta FedWatch de la CME, las expectativas de un recorte de tipos en mayo siguen siendo bajas, ya que han caído del 22% al 11%. Sin embargo, las probabilidades para junio se sitúan en el 69%, frente al 72%.

- Se espera que el IPC estadounidense de febrero aumente del 0.3% al 0.4% intermensual y se mantenga sin cambios en el 3.1% interanual.

- Se estima que el IPC subyacente caiga del 0.4% al 0.3% intermensual y del 3.9% al 3.7% interanual.

- Los funcionarios de la Reserva Federal expresaron la semana pasada que siguen dependiendo de los datos y quieren sentirse seguros de que la inflación tiende de forma sostenible hacia el objetivo del 2% de la Fed. El informe de inflación del martes debería ser relevante, ya que un salto en los precios podría desencadenar un giro de 180 grados en las cotizaciones del XAU/USD.

Análisis técnico: El Oro tropieza a la baja y se acerca a los 2.150$

Como se mencionó el lunes, "el repunte del Oro parece sobreextendido después de extenderse hacia la cifra de 2.180,00." Por lo tanto, los operadores del XAU/USD capitalizaron sus ganancias al reservar beneficios después de los fuertes datos de EE.UU. que sugieren que la batalla contra la inflación no ha terminado.

El índice de fuerza relativa (RSI) cayó por debajo del nivel de 80.00, lo que abrió la puerta a un retroceso hacia la zona de 2.150,00$, lejos del siguiente nivel de soporte que se encuentra en el mínimo del 6 de marzo de 2.123,80$. El soporte adicional se encuentra en 2.100,00$, por delante del máximo del 28 de diciembre en 2.088,48$ y del máximo del 1 de febrero en 2.065,60$.

Por otro lado, si el XAU/USD se mantiene por encima de los 2.150,00$, podría exacerbar una prueba del máximo de hoy de 2.184,76$, seguido del máximo del año hasta la fecha de 2.195,15$, por delante de los 2.200,00$.

Preguntas frecuentes sobre el Oro

El Oro ha jugado un papel clave en la historia de la humanidad ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un dólar más débil probablemente empuje al alza los precios del Oro.

El IPC estadounidense de febrero supuso un pequeño alivio tras la sorpresa de enero. Según los economistas de TD Securities, los mercados están digiriendo bien los datos, con los rendimientos estadounidenses y el dólar un poco más fuertes, pero aún bien contenidos.

Los buenos datos de EE.UU. no son necesariamente buenos para el USD

La inflación de los precios al consumo se ajustó a las expectativas del consenso, con un avance del IPC general del 0.4% intermensual en febrero. Dicho esto, la atención del informe se centró en el segmento subyacente, dado el buen dato de enero, y la inflación registró un fuerte aumento del 0.4% intermensual. Sin embargo, la categoría de servicios perdió cierto impulso debido a la normalización de los tipos de interés oficiales.

Aunque mantenemos la opinión de que la reunión de mayo del Comité Federal de Mercado Abierto (FOMC) sigue siendo propicia para un recorte de los tipos, el camino hacia ese resultado se ha estrechado aún más. Dicho esto, no creemos que el informe de hoy cambie significativamente la inclinación de la Fed a flexibilizar por primera vez los tipos antes de la reunión de junio del FOMC. En nuestra opinión, la inflación de los servicios debería reanudar un claro camino hacia la normalización en los próximos meses, dado que la parte estacional más dura del año ya ha quedado atrás.

Este dato no pone en tela de juicio el discurso de la desinflación, que es lo que, en última instancia, impulsará el ciclo de recortes de la Fed. Hemos demostrado que los buenos datos de EE.UU. no son necesariamente buenos para el dólar, siempre que vayan acompañados de buenos datos del resto del mundo y de desinflación. Este discurso sigue vigente y puede seguir presionando a la baja al Dólar durante el segundo y el tercer trimestre.

El Gobernador del Banco de Francia y miembro nato del Banco Central Europeo (BCE ), François Villeroy de Galhau, señaló el martes que el pragmatismo del BCE en materia de recortes de tipos no depende de la política de la Reserva Federal (Fed).

Las declaraciones del Gobernador Villeroy se producen después de que el Banco de Francia elevara su previsión de crecimiento para Francia al 0.2% para el primer trimestre, ligeramente por encima de la previsión anterior del 0.1-0.2% para el primer trimestre.

Principales datos

Los recortes de tipos del BCE son independientes de la política de la Fed.

El BCE puede ser libre y pragmático en cuanto al ritmo de los recortes de tipos.

En general, el BCE está de acuerdo en aplicar recortes de tipos en primavera.

- La EIA eleva la previsión de costes del petróleo crudo por las preocupaciones geopolíticas.

- El WTI ronda los 77.80$ por barril.

- Los recortes de la OPEP se ven contrarrestados por la producción récord de petróleo crudo estadounidense.

El petróleo crudo estadounidense West Texas Intermediate (WTI) se ha establecido en un rango áspero el martes, sin poder alcanzar los 78.40$ por barril antes de caer hasta los 77.20$, mientras los operadores del barril luchan por elegir una dirección de cara a mediados de semana. La Administración de Información de Energía (EIA) ajustó sus perspectivas y previsiones el martes, añadiendo peso a las tensiones en curso de los ataques Houthi en el Mar Rojo y una extensión de los recortes de producción de la Organización de Países Exportadores de Petróleo (OPEP).

Según la EIA, la incertidumbre en torno a los ataques a cargueros civiles en el Mar Rojo por parte de los rebeldes yemeníes apoyados por Irán seguirá acumulando una prima de riesgo en los precios del barril. La EIA elevó su previsión sobre los precios del petróleo crudo Brent hasta una media de 87.00$ por barril, lo que supone un aumento de más del 5% respecto a la previsión del mes anterior, de 82$ por barril. La EIA también espera que la prórroga del límite de producción de la OPEP se prolongue hasta finales de 2024, limitando el exceso de capacidad de producción y apuntalando los precios del barril.

Por otra parte, la producción de petróleo crudo de EE.UU. sigue batiendo récords, con el bombeo de petróleo estadounidense alcanzando un máximo histórico de 12.9 millones de barriles por día en 2023, la mayor cantidad de petróleo crudo producida por cualquier país, nunca. El petróleo crudo estadounidense representa ya casi el 13% de toda la producción mundial. Sólo en diciembre, Estados Unidos bombeó 13,3 millones de barriles diarios. El aumento constante de la producción de petróleo crudo en EE.UU. podría dar al traste con las previsiones de la EIA sobre el crecimiento de la producción mundial.

El Instituto Americano del Petróleo (API, por sus siglas en inglés) publicó un descenso más pronunciado de lo esperado en las existencias de petróleo crudo de EE.UU. para la semana que finalizó el 8 de marzo, lo que provocó un breve repunte alcista de cara al final de la sesión bursátil estadounidense. Según el API, las existencias semanales de crudo de EE.UU. disminuyeron en -5.5 millones de barriles, muy por debajo de la acumulación prevista de 400.000 barriles y de la acumulación de la semana anterior de 423.000 barriles. Los datos del API mostraron que las existencias de gasolina también descendieron en 3,75 millones de barriles, y las de destilados en 1,16 millones de barriles. Es la primera vez en casi seis semanas que las existencias de crudo del API disminuyen, y el mayor descenso desde mediados de enero.

Perspectivas técnicas del WTI

El WTI está probando a la baja el martes tras no poder capturar los 78.50$ y enfrentarse a rechazos técnicos de la media móvil simple (SMA) de 200 horas en los 78.28$. El petróleo crudo estadounidense está retrocediendo desde el pico de ofertas de la semana pasada cerca de 80.25$, y el WTI estableció un nuevo mínimo a corto plazo el lunes alrededor de 76.50$.

El petróleo crudo sigue agitando el papel gráfico, con el WTI luchando por desarrollar un impulso significativo en cualquier dirección, ya que la SMA de 200 días justo por debajo de 78.00$ por barril mantiene los precios inmovilizados en el rango medio.

WTI gráfico horario

Gráfico diario del WTI

- Los indicadores gráficos diarios sugieren que la presión vendedora general se mantiene a pesar de las ganancias diarias.

- En el gráfico horario, los indicadores envían señales mixtas.

- El par defiende la SMA de 100 días, lo que contribuye a que las perspectivas generales sigan siendo alcistas.

En la sesión del martes, el par EUR/JPY ronda los 161.27, con una ganancia diaria del 0.44%. A pesar de las recientes presiones vendedoras, el par mantiene una posición por encima de los niveles de soporte críticos, lo que insinúa un poder alcista general. A corto plazo, los vendedores parecen tener un mayor control, ya que el par lucha por debajo de la media móvil simple (SMA) de 20 días.

En el gráfico diario, el índice de fuerza relativa (RSI) del EUR/JPY se encuentra en territorio negativo. Esto implica que la presión vendedora ha estado dominando el mercado en las últimas sesiones. Esta tendencia se ve acentuada por las barras rojas observadas en la divergencia de convergencia de medias móviles (MACD), que indican un impulso negativo pero debilitado. A pesar de ello, el par sigue por encima de sus SMA clave de 100 y 200 días, lo que apunta a un control alcista más amplio.

EUR/JPY Gráfico diario

En el gráfico horario, el RSI se mueve en territorio positivo. Por otro lado, el MACD muestra barras verdes decrecientes, lo que sugiere una leve disminución del impulso alcista. Esto coincide con la pendiente del RSI, que parece haberse aplanado durante la sesión americana.

EUR/JPY Gráfico horario

El Dólar prolongó su auspicioso comienzo de semana después de que las cifras de inflación de EE.UU. fueran más altas de lo esperado, reforzando aún más la revalorización por parte de los inversores de una reducción de tipos en junio por parte de la Reserva Federal.

Esto es lo que hay que saber el miércoles 13 de marzo:

El índice USD (DXY) recuperó la zona más allá de 103.00 en medio de convicciones crecientes sobre el inicio del ciclo de flexibilización de la Fed en verano. El 13 de marzo, la agenda estadounidense sólo incluye las solicitudes semanales de hipotecas MBA.

El EUR/USD bajó hasta volver a probar la zona de 1.0900, donde parece haber surgido cierta contención. El 13 de marzo se publicarán las cifras de producción industrial del bloque del euro.

Una mayor debilidad llevó a la GBP/USD a desafiar la zona de 1.2750 debido a la fortaleza del Dólar. En el Reino Unido, el 13 de marzo se publicarán las cifras del PIB, la producción de la construcción, la balanza comercial, la producción industrial y la producción manufacturera.

La renovada depreciación del yen japonés llevó al USD/JPY a dejar atrás varias sesiones de pérdidas y superar brevemente la barrera de los 148.00, siempre sobre la base de unas expectativas cada vez menores de que el Banco de Japón podría abandonar su política monetaria acomodaticia en su reunión de la semana que viene.

El AUD/USD siguió corrigiendo a la baja y superó el soporte de 0.6600, debido a la fortaleza del Dólar y al débil comportamiento del mineral de hierro.

Los precios del WTI alternaron ganancias con pérdidas en torno a los 78$ mientras los operadores seguían evaluando el factor geopolítico, el tono optimista del informe mensual de la OPEP y el próximo informe de la EIA sobre los inventarios de crudo.

La mejora del Dólar, unida a la subida de los rendimientos en EE.UU. en general, hizo que los precios del Oro retrocedieran hasta la zona de 2.150$ por onza troy, poniendo fin a una racha positiva de nueve sesiones. Los precios de la Plata siguieron su ejemplo y terminaron la sesión del martes con marcadas pérdidas después de que no progresara un movimiento hacia máximos de tres meses cerca de los 24.70$ por onza.

- El precio de la Plata cae un 1.48% a 24.10$ tras un informe de inflación en EE.UU. más fuerte de lo esperado.

- El par XAG/USD puede seguir cayendo si rompe el soporte de 24.09$.

- La recuperación debe mantenerse por encima de 24.09$; rebote potencial entre 24.00$ y 24.70$.

El precio de la Plata se desplomó a última hora de la sesión norteamericana a raíz de un informe sobre la inflación en Estados Unidos que auspició una subida de los rendimientos del Tesoro estadounidense, un viento en contra para el metal sin rendimiento. Por lo tanto, el par XAG/USD cayó desde los máximos del año hasta la fecha de 24.68$ y cotiza en 24.10$, perdiendo un 1.48%.

Análisis del precio del XAG/USD: Perspectiva técnica

El martes, el retroceso de la Plata arrastró a los precios hacia el máximo del 2 de enero y giró el soporte a $24.09. Si los vendedores mantienen el control en el corto plazo y empujan los precios por debajo de este último, eso expondría la figura de $24.00. Una vez superada, el XAG/USD extendería sus pérdidas hacia el máximo del 12 de enero en 23.52$.

Por otro lado, si los compradores mantienen los precios al contado de la Plata por encima de 24.09$, espere un comercio dentro del rango dentro del 24.00$-24.70$. La próxima resistencia sería 25.00$, seguida por el máximo del año pasado en 25.91$.

Acción del precio XAG/USD - Gráficos diarios

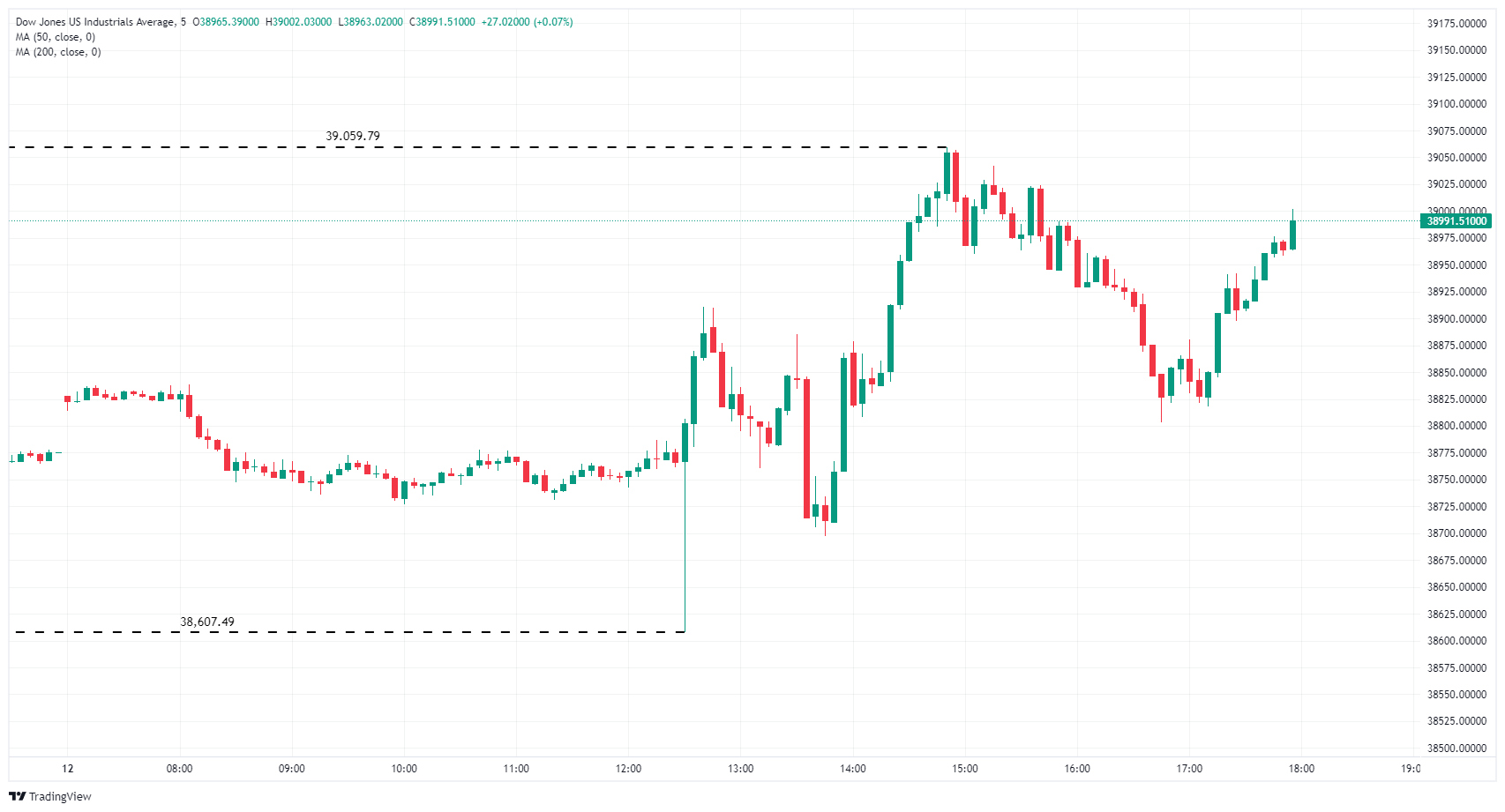

- El Dow Jones prueba los 39.060,00 antes de volver al rango de apertura.

- La inflación del IPC estadounidense sigue disminuyendo en general, pero el IPC general intermensual subió.

- Los índices de acciones suben en general, pero el DJIA sigue limitado.

El índice Down Jones de Industriales (DJIA) subió moderadamente el martes, con las acciones estadounidenses ganando terreno después de que el Índice de Precios al Consumo (IPC) de EE.UU. mostrara un repunte de la inflación a corto plazo, pero la confianza de los inversores sigue siendo optimista, ya que la inflación subyacente del IPC sigue disminuyendo.

Los mercados siguen confiando en una bajada de tipos por parte de la Reserva Federal (Fed) más pronto que tarde. Según la herramienta FedWatch de CME, los mercados de tipos siguen valorando en un 70% la posibilidad de que la Fed recorte los tipos al menos 25 puntos básicos en su reunión de política monetaria de junio. En cuanto a los detalles, alrededor del 63% de los operadores de futuros sobre tipos esperan un recorte de 25 puntos básicos, mientras que el 7% espera un recorte de 50 puntos básicos en junio.

Noticias Dow Jones: 3M sube casi un 5%, Boeing sigue perdiendo peso

3M Co. (MMM) es el valor más alcista del Dow Jones de Industriales, con una subida del 4,8% a mediodía para cotizar a 98,60 dólares. 3M ganó terreno después de que la compañía anunciara que William Brown, antiguo consejero delegado de L3Harris Technologies (LHX), asumirá la dirección de 3M a partir del 1 de mayo.

Boeing Co. (BA) sigue bajando mientras la compañía queda sepultada bajo titulares negativos. La muerte de un antiguo denunciante de irregularidades que trabajaba en la compañía aeroespacial añade más presión negativa a las ya de por sí castigadas acciones y se suma a una caída del 10% de BO en el último mes.

La inflación del IPC estadounidense sigue moderándose, pero persiste el calor a corto plazo

La inflación intermensual del IPC estadounidense subió al 0,4% en febrero, acelerándose desde el 0.3% anterior, y la inflación interanual del IPC subió al 3.2%, frente al 3.1% previsto. Las cifras del IPC subyacente bajaron, pero no tanto como esperaban los mercados, ya que el IPC subyacente intermensual se mantuvo en el 0.4% en lugar de caer hasta el 0.3% previsto. El IPC subyacente interanual bajó al 3.8% desde el 3.9% anterior, pero no alcanzó las previsiones del mercado del 3.7%.

Un repunte de los costes de la energía impulsó la subida del IPC general a corto plazo, ya que más del 60% del aumento de la inflación intermensual del IPC procedió de la gasolina y de los costes de alojamiento del alquiler equivalente al de los propietarios.

Según Robert Frick, economista corporativo de Navy Federal Credit Union, "la inflación sigue batiéndose por encima del 3%, y una vez más los costes de alojamiento fueron el principal villano. Con la previsión de que los precios de la vivienda suban este año y los alquileres caigan sólo lentamente, la tan esperada caída de los precios de la vivienda no va a venir al rescate a corto plazo" Frick continuó, "Informes como los de enero y febrero no van a incitar a la Fed a bajar los tipos rápidamente".

Perspectivas técnicas del Dow Jones de Industriales

El Dow Jones de Industriales (DJIA) comenzó la sesión del martes cerca de los 38.820,00 puntos, marcando un mínimo diario en torno a los 38.600,00 puntos como reacción al IPC mixto de EE.UU., antes de recuperarse y protagonizar un leve repunte hasta los 39.060,00 puntos.

La recogida de beneficios y el desvanecimiento de los titulares arrastraron al índice de renta variable de nuevo al rango de apertura del día y el índice principal está ahora lidiando con el territorio gráfico en torno al nivel de precios principal de 39.000,00$.

Gráfico del Dow Jones, 5 minutos

Preguntas frecuentes sobre el Dow Jones

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados de Estados Unidos. El índice está ponderado por precios en lugar de por capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0,152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 conglomerados, a diferencia de índices más amplios como el S&P 500.

Son muchos los factores que influyen en el Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las compañías que lo componen, revelado en los informes trimestrales de ganancias de las empresas. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en el sentimiento de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Fed.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Promedio Industrial Dow Jones (DJIA) y el Promedio de Transporte Dow Jones (DJTA) y sólo seguir tendencias donde ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow postula tres fases de tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une; y distribución, cuando el dinero inteligente sale.

Hay varias formas de operar con el DJIA. Una es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros del DJIA permiten especular con el valor futuro del índice, y las opciones dan derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- GBP/JPY al alza: la cautelosa opinión de Ueda del BoJ debilita al yen.

- El empleo en el Reino Unido decepciona, y el aumento del desempleo y la bajada de los salarios perjudican a la Libra, al tiempo que aumentan las especulaciones sobre un recorte de tipos por parte del BoE.

- Andrew Bailey del BoE: Los bancos centrales deben evaluar hasta qué punto deben ser restrictivos los tipos.

El par GBP/JPY registró unas modestas ganancias del 0.29% a mediados de la sesión norteamericana, después de que el discurso del gobernador del Banco de Japón (BoJ), Kazuo Ueda, debilitara al yen japonés por sus comentarios cautelosos. A pesar de ello, la libra esterlina se vio frenada por un informe de empleo británico más suave de lo esperado. El par opera en 168.72 tras alcanzar un mínimo diario de 187.97.

Las declaraciones de Ueda, gobernador del BoJ, y los datos de empleo del Reino Unido, lastraron al Yen

Durante la sesión asiática, Kazuo Ueda, gobernador del BoJ, afirmó que la economía se está recuperando modestamente y que aún muestra signos de debilidad tras la publicación de unos datos débiles. Ueda reconoció que el consumo de alimentos y artículos de primera necesidad se está debilitando a medida que suben los precios. Añadió que el gasto de los hogares está mejorando moderadamente y que se está a la espera de unos salarios más altos.

El gobernador del BoJ, Ueda, no ofreció ninguna orientación de cara al futuro sobre el fin de los tipos negativos. Según Bloomberg, algunas fuentes afirmaron que el BoJ está considerando la posibilidad de aumentar los costes de endeudamiento en marzo, aunque el resultado de la decisión está aún demasiado cerca entre las reuniones de marzo y abril.

Últimamente, el gobernador del Banco de Inglaterra, Andrew Bailey, ha saltado a los titulares al afirmar que los principales bancos centrales deben cuestionarse hasta qué punto es restrictiva su política y cuánto tiempo debe mantenerse. Bailey añadió que la política está haciendo su trabajo y señaló que las expectativas de inflación están bien ancladas.

En cuanto a los datos, los últimos datos sobre el empleo en el Reino Unido mostraron un aumento de la tasa de desempleo, del 3.6% al 3.9% interanual, al suprimirse 21.000 puestos de trabajo. El crecimiento de los salarios bajó del 6.2% al 6.1% en el último trimestre de 2023, según la Oficina de Estadísticas Nacionales (ONS). Tras los datos, los mercados aumentaron las apuestas a un recorte de tipos del BoE en junio, aunque el primer recorte de tipos totalmente descontado se espera para agosto.

Análisis del precio del GBP/JPY: Perspectiva técnica

El gráfico diario muestra al par con un sesgo neutral a alcista, y si los compradores logran un cierre diario por encima de la apertura del 11 de marzo en 189.14, eso podría abrir la puerta a nuevas subidas. En ese caso, el siguiente nivel de resistencia se situaría en el Tenkan Sen, en 189.57, seguido del nivel psicológico de 190.00. En el lado opuesto, el primer soporte sería la media móvil de 50 días (DMA) en 187.84, seguida del mínimo del 8 de febrero en 186.86.

- La presión vendedora domina el gráfico diario, pero los indicadores se recuperaron el martes.

- El gráfico horario también muestra una mejora que apunta a una posible recuperación.

- Con la operativa por encima de las SMA clave, un sentimiento alcista a largo plazo podría anular las recientes tendencias bajistas.

El par AUD/JPY cotiza en 97.477, con un avance del 0.31%. A pesar de las ganancias, la presión vendedora parece dominar a corto plazo, pero la tendencia general sigue siendo alcista. Los indicadores mejoran en el gráfico horario.

En el gráfico diario, el par AUD/JPY muestra un impulso negativo, ya que el índice de fuerza relativa (RSI) se encuentra en territorio negativo. Sin embargo, su pendiente ascendente sugiere que los compradores se están recuperando. Las barras rojas descendentes en el histograma de la divergencia de la media móvil (MACD) enfatizan aún más este impulso bajista, señalando que los vendedores dominan actualmente el mercado, pero con un agarre debilitado.

AUD/JPY gráfico diario

En el gráfico horario, el RSI se encuentra en territorio positivo, lo que ilustra una recuperación en las últimas horas. Por otro lado, el histograma MACD muestra una barra roja, indicando que el resurgimiento podría ser efímero.

Gráfico horario del AUD/JPY

En un contexto más amplio, a pesar de las perspectivas negativas a corto plazo, el AUD/JPY sigue siendo alcista, ya que cotiza por encima de sus medias móviles simples (SMA) de 100 y 200 días. Esto sugiere que la tendencia positiva a largo plazo aún podría eclipsar los recientes movimientos bajistas. Dicho esto, los compradores no deberían relajarse y deben recuperar la media de 20 días para reanudar su senda alcista.

La Libra esterlina (GBP) se ha convertido en una de las dos divisas más rentables del año en las últimas semanas. Los economistas de Commerzbank analizan las perspectivas de la GBP.

La Libra debe ser tratada con cautela

La única cuestión es cuánto durará la fortaleza de la libra. Por el momento sigue siendo una fortaleza bastante inestable. No es como la fortaleza del dólar de finales del verano pasado, que se vio impulsada durante meses por unos datos sólidos y una Fed igualmente de línea dura. Se trata más bien de una frágil plantita que podría romperse de nuevo ante los vientos en contra.

Por tanto, los datos de hoy deberían seguir confirmando el panorama reciente, es decir, la tasa de desempleo no debería subir demasiado y el crecimiento salarial no debería ralentizarse demasiado. Sólo entonces debería el BoE seguir centrándose en futuros recortes de tipos. Y sólo entonces estará justificada una mayor fortaleza de la libra. Hasta entonces, sin embargo, yo también me mostraría cauto con la GBP en estos momentos.

- El EUR/CHF toca la SMA de 50 semanas y retrocede

- En el gráfico diario, el RSI indica la posibilidad de un retroceso.

- En el gráfico de 4 horas se observa la formación de un triángulo simétrico con probabilidad de ruptura.

El EUR/CHF ha rebotado desde los mínimos de 0.9254 de diciembre de 2023 y ha repuntado hasta la resistencia de una barrera clave en forma de la media móvil simple (SMA) de 50 semanas. Es probable que el par siga en una tendencia bajista a largo plazo a pesar de su reciente fortaleza.

Euro a franco suizo: Gráfico semanal

El precio ha respetado la SMA roja de 50 semanas en las múltiples ocasiones anteriores en las que la tocó durante su tendencia bajista. Esto refuerza la fortaleza del nivel como punto de resistencia. Probablemente indique que el precio está a punto de retroceder. Es muy probable que vuelva a corregir hasta el nivel de la línea de tendencia en torno a 0.9500 para volver a probarlo.

El par está convergiendo con el indicador de fuerza relativa (RSI), un estudio de impulso. Esta es una señal alcista. El pico más reciente en el precio fue acompañado por un pico relativamente más alto en el RSI en comparación con el pico anterior en el precio (marcado con un círculo). Esto es convergencia y sugiere fortaleza subyacente.

Otra señal alcista es que el par ha roto por encima de la línea de tendencia.

Euro/Franco suizo: Gráfico diario

El EUR/CHF acaba de salir de los extremos de sobrecompra en el RSI en el gráfico diario. Esto se interpreta como una señal para vender posiciones largas y abrir posiciones cortas. Sugiere que el par podría retroceder, al menos hasta el nivel de la línea de tendencia en torno a 0.9500.

El par ha roto por encima de todas las medias móviles clave y la SMA de 200 días está actuando como soporte. El EUR/CHF también ha superado el mínimo más alto de la tendencia bajista. Ambas señales indican que probablemente se encuentre en una tendencia intermedia alcista, favoreciendo a los alcistas en ese horizonte temporal.

EUR/CHF: gráfico de 4 horas

En el gráfico de 4 horas, el par EUR/CHF ha formado un triángulo simétrico que sugiere indecisión. El patrón tiene las mismas posibilidades de ruptura en cualquier dirección, sin embargo, algunos analistas sostienen que las probabilidades favorecen ligeramente una ruptura en la dirección de la tendencia anterior a la formación del triángulo, que en este caso es alcista.

Si el precio rompe al alza, probablemente no suba mucho más antes de capitular, ya que los triángulos suelen ser los penúltimos movimientos de las tendencias.

Sin embargo, el RSI ha descendido visiblemente durante la formación del triángulo, lo que sugiere debilidad subyacente y la posibilidad de que el precio rompa a la baja.

El gráfico de 4 horas se utiliza para evaluar la tendencia a corto plazo. La serie de máximos y mínimos crecientes desde los mínimos de diciembre de 2023 indica que el par se encuentra en una tendencia alcista a corto plazo.

- El IPC subyacente y el IPC general subieron más de lo previsto en febrero.

- A pesar del aumento de la inflación, los débiles datos del mercado laboral publicados el pasado viernes parecen limitar las ganancias del Dólar.

- Las expectativas siguen apuntando a que el ciclo de relajación de los tipos de interés comenzará en junio.

Actualmente, el Índice del Dólar estadounidense (DXY) cotiza ligeramente al alza, en 103.05. A pesar de las altas cifras del Índice de Precios al Consumo (IPC) estadounidense, el DXY se mantiene cerca de sus mínimos de diciembre.

Después de que el mercado laboral de EE.UU. mostrara cifras mixtas para febrero, las cifras altas del IPC no lograron desencadenar grandes cambios en las expectativas. Los mercados siguen esperando 75 puntos básicos de flexibilización en 2024 por parte de la Reserva Federal (Fed) a partir de junio.

Resumen diario de los movimientos de los mercados: El DXY gana terreno gracias a las buenas cifras del IPC

- En febrero, la inflación estadounidense, medida por el Índice de Precios al Consumo (IPC), subió un 3.2% anual, frente al 3.1% de enero.

- El IPC subyacente anual, que excluye la volatilidad de los precios de los alimentos y la energía, también experimentó un aumento, situándose en el 3.8% en febrero. Sin embargo, se situó por debajo del 3.9% de enero.

- Los rendimientos de los bonos del Tesoro estadounidense están subiendo, con el rendimiento a 2 años en el 4.60%, el rendimiento a 5 años en el 4.14% y el rendimiento a 10 años en el 4.15%.

Análisis técnico del DXY: Los alcistas del DXY entran en escena, las perspectivas siguen siendo negativas

Las perspectivas técnicas muestran una escalada alcista. La escalada continua destacada por el índice de fuerza relativa (RSI) retrata un impulso de compra más pronunciado a pesar de estar en territorio negativo, indicativo de una potencial reversión alcista del mercado. Esto, en combinación con la disminución de las barras rojas de la divergencia de convergencia de medias móviles (MACD), sugiere que la presión vendedora está disminuyendo modestamente.

Sin embargo, la dinámica cambia cuando se mira desde un contexto más amplio, donde el DXY todavía está por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días. Esta colocación refleja que los osos han estado exhaustivamente activos en el dominio del mercado, ejerciendo una presión bajista sostenida sobre el DXY, que llevó al DXY a mínimos de diciembre.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/CAD se recupera hasta 1.3500 en una sesión oscilante.

- Canadá pasa a un segundo plano, con datos estrictamente de bajo nivel.

- La inflación del IPC estadounidense disminuyó, pero menos de lo esperado.

El Dólar canadiense (CAD) operó mixto el martes, sin cambios o con modestas ganancias frente a algunas de sus principales divisas, mientras que perdió puntos frente al Dólar estadounidense (USD). La inflación general del Índice de Precios al Consumo (IPC) de EE.UU. fue mayor de lo esperado, pero la inflación general del IPC disminuyó, lo que ayudó a reforzar las apuestas de recorte de tipos de la Reserva Federal (Fed).

Esta semana en Canadá sólo se publicarán algunos datos económicos de bajo nivel, por lo que el Dólar canadiense estará expuesto a los flujos del mercado en general. El jueves se publicarán las ventas manufactureras canadienses de enero y el viernes las viviendas iniciadas en febrero. No se espera que ninguno de los dos datos mueva la aguja de manera significativa.

Resumen diario de los movimientos del mercado: La inflación general del IPC estadounidense cae, pero menos de lo esperado

- La inflación general del IPC estadounidense para el año finalizado en febrero subió hasta el 3.2% interanual, frente al 3.1% esperado.

- El IPC subyacente de EE.UU. descendió hasta el 3.8% interanual desde el 3.9% anterior, pero sigue por encima de la previsión media del mercado del 3.7%.

- El IPC intermensual subió al 0.4%, tal y como se esperaba, acelerándose ligeramente desde el 0.3% anterior.

- El IPC subyacente intermensual se mantuvo en el 0.4%, frente al descenso previsto del 0.3%.

- El jueves, los mercados se centrarán en el Índice de Precios de Producción (IPP) y las ventas minoristas estadounidenses de febrero.

- Se espera que el IPP subyacente de febrero se reduzca hasta el 1.9% desde el 2.0% anterior.

- Se prevé que las ventas minoristas intermensuales de febrero repunten hasta el 0.8%, frente al -0,8% anterior.

- El viernes se publicará el índice de sentimiento de los consumidores de marzo de la Universidad de Michigan, que se mantendrá en 76.9 puntos.

Precio del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas para el día de hoy. El dólar canadiense fue la divisa más débil frente al dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.12% | 0.26% | 0.16% | 0.28% | 0.68% | 0.40% | 0.09% | |

| EUR | -0.12% | 0.14% | 0.04% | 0.15% | 0.54% | 0.27% | -0.03% | |

| GBP | -0.27% | -0.14% | -0.11% | -0.01% | 0.40% | 0.14% | -0.16% | |

| CAD | -0.16% | -0.04% | 0.11% | 0.10% | 0.50% | 0.23% | -0.03% | |

| AUD | -0.26% | -0.14% | 0.01% | -0.09% | 0.40% | 0.14% | -0.15% | |

| JPY | -0.68% | -0.54% | -0.40% | -0.51% | -0.43% | -0.27% | -0.56% | |

| NZD | -0.39% | -0.26% | -0.14% | -0.21% | -0.11% | 0.28% | -0.29% | |

| CHF | -0.10% | 0.04% | 0.17% | 0.06% | 0.13% | 0.55% | 0.29% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El USD/CAD vuelve a niveles técnicos conocidos cerca de 1.3500

El martes, el Dólar canadiense (CAD) bajó cerca de un quinto de punto porcentual frente al Dólar estadounidense, pero se mantuvo prácticamente plano frente al Euro (EUR) y el Franco suizo (CHF). Las Antípodas y el Yen japonés (JPY) cedieron terreno frente al CAD.

El par USD/CAD ha vuelto a la zona de 1.3500, tras una sesión agitada a primera hora del martes. Rebotó desde 1.3470 y retrocedió con fuerza desde 1.3520. El par se mueve entre 1.3450 y 1.3590.

Un giro alcista en el USD/CAD hará rebotar las ofertas en la media móvil simple (SMA) de 200 días en 1.3478, y el camino está abierto para que los compradores exploren la zona de 1.3600 mientras un patrón de máximos más altos se cuece en el gráfico. Por el lado bajista, si no se consigue llegar al norte de la SMA de 200 días, el par volverá a las ofertas de mínimos de principios de febrero cerca de 1.3360.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/MXN sube a máximos de dos días en 16.85.

- La producción industrial de México creció un 2.9% anual en enero, por encima del 2.1% esperado.

- El Dólar gana terreno tras unos datos de inflación de EE.UU. más altos de lo previsto.

El USD/MXN ha reaccionado al alza tras las publicaciones claves del martes. El par rebotó con los datos de México y EE.UU., cayendo inicialmente a un mínimo de 16.77 para luego subir a máximos de dos días en 16.85. Avanzada la sesión americana, el Dólar cotiza a 16.83 pesos mexicanos, ganando un 0.26% diario.

El Dólar reacciona a los datos de inflación de EE.UU. subiendo a máximos de tres días

Los datos de inflación estadounidenses han decepcionado expectativas en casi todas las lecturas de febrero, mostrando cifras superiores a lo estimado por el mercado.

Según el Departamento de Trabajo estadounidense, el Índice de Precios al Consumo (IPC) general de febrero creció un 3.2% anual, por encima del 3.1% previo y previsto. A nivel mensual, el indicador aumentó un 0.4% desde el 0.3% de enero, tal como se esperaba.

El IPC subyacente interanual se moderó al 3.8% en febrero desde el 3.9% previo, empeorando las previsiones del 3.7% del consenso. La inflación mensual excluyendo alimentación y energía ha mantenido su crecimiento en el 0.4%, superando el 0.3% estimado.

El Índice del Dólar (DXY) ha reaccionado a estos datos tomando impulso y subiendo a 103.17, su nivel más alto desde el 7 de marzo. La subida del Dólar viene alentada por la posible reacción de la Reserva Federal ante la persistencia de los datos de inflación. Las cifras, por encima de las previsiones, aseguran que no habrá recortes de tasas de la Fed al menos hasta junio. La herramienta FedWatch de CME Group sitúa en el 56.4% las opciones de una primera rebaja en el sexto mes del año, un porcentaje inferior al 69.7% estimado unas horas antes.

Previamente al IPC estadounidense, México publicó sus datos de producción industrial de enero. El indicador mostró un crecimiento anual del 2.9%, superando el 0% previo y el 2.1% previsto.

La fortaleza de la economía mexicana puede impulsar a Banxico a recortar sus tipos de interés antes que la Fed, lo que podría provocar un repunte del Dólar frente al Peso mexicano, al menos a corto plazo.

Niveles de precio del USD/MXN

A pesar del repunte del par, la tendencia sigue siendo claramente bajista en gráficos semanales, diarios y de cuatro horas. El primer soporte espera ahora en 16.76, mínimo del 2024 registrado el 8 de marzo tras el NFP. Una ruptura de este nivel podría llevar al Peso mexicano a 16.69/16.70, zona de mínimos de agosto de 2023. Por debajo, 16.62 es una zona de soporte clave, ya que es el nivel más bajo de 2023 y de los últimos ocho años y medio.

Al alza, el USD/MXN necesitaría recuperarse por encima de la zona psicológica de 17.00, soporte convertido ahora en fuerte resistencia, para poder apuntar a 17.15, máximo de las cuatro últimas semanas.

Gráfico de 4 horas del USD/MXN

-638458554075916738.png)

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La inflación estadounidense es persistente. Los economistas del Commerzbank afirman que la Fed puede esperar más tiempo antes de recortar los tipos.

La presión inflacionista en EE.UU. vuelve a subir

El descenso de la inflación en EE.UU. se está estancando. En febrero, los precios al consumo subieron un fuerte 0.4% respecto al mes anterior, tanto en general como excluyendo la energía y los alimentos. Los precios de los servicios en particular aumentaron, reflejando el aumento de los costes salariales. Por lo tanto, la elevada tasa de inflación de enero no fue una excepción.

Los datos respaldan nuestra opinión de que el mercado está sobrestimando la posibilidad de que la Reserva Federal recorte los tipos de interés.

- El par EUR/USD cotiza a la baja el martes tras la publicación de los datos del IPC estadounidense de febrero.

- Los datos muestran que las fuerzas inflacionistas se mantienen obstinadamente altas.

- El IPC de EE.UU. ha influido en el calendario de recortes de tipos de interés de la Fed, lo que indica una mayor probabilidad de que se retrasen - USD al alza.

El par EUR/USD retrocede hasta la zona de 1.0950 el martes durante la sesión estadounidense tras la publicación de los datos de inflación del índice de precios al consumo (IPC) de EE.UU., que mostraron que las presiones inflacionistas fueron mayores de lo esperado en febrero.

El informe del IPC sugiere que la Reserva Federal (Fed) podría tener que mantener los tipos de interés más altos durante más tiempo para enfriar la economía. Unos tipos de interés relativamente altos durante más tiempo son un factor positivo para el dólar, ya que atraen más entradas de capital extranjero.

Sin embargo, el hecho de que los precios de la gasolina y la energía hayan sido dos de los factores que más han contribuido al aumento de la inflación probablemente limitará la caída del EUR/USD, ya que se consideran presiones menos arraigadas y sujetas a las fluctuaciones mundiales de los precios de las materias primas.

El IPC estadounidense supera las previsiones

El EUR/USD retrocede de nuevo el martes, ya que la inflación estadounidense muestra una rigidez inesperada en febrero.

El índice de precios al consumo sin alimentos ni energía (subyacente) se situó en el 3,8% interanual, cuando los analistas esperaban un 3.7%. Sin embargo, la cifra fue inferior al 3.9% registrado en enero, lo que sugiere que la inflación está bajando, aunque no tan rápidamente como se había previsto.

En términos mensuales, el IPC subyacente aumentó un 0.4%, por encima del 0.3% previsto e igual al 0.4% registrado en enero.

El IPC general registró una subida inesperada del 3.2% interanual, frente al 3.1% previsto. También fue superior al 3.1% registrado en enero.

En términos mensuales, el IPC general subió un 0.4%, en línea con las estimaciones y por encima del 0.3% registrado en enero.

Según la herramienta FedWatch de CME, que calcula una expectativa basada en el mercado de cuándo comenzará la Reserva Federal a reducir su tipo de interés de los fondos federales, la probabilidad de un primer recorte de tipos en marzo ha caído al 1%, desde el 3% anterior a la publicación del IPC. La probabilidad de uno o más recortes de 25 puntos básicos de aquí a mayo es ahora del 16.8%, frente al 17.1% anterior a la publicación del IPC. La probabilidad de uno o más recortes de los tipos de interés para junio es ahora del 69.7%, desde el 71.4% anterior a los datos.

El Euro está sobrevalorado y es probable que caiga

Según Geoffrey Yu, estratega de BNY Mellon, el euro está sobrevalorado debido a la relativa debilidad del crecimiento en la eurozona y a la probabilidad de que se produzcan recortes de tipos más tempranos en Europa que en EE.UU..

En una entrevista con Bloomberg News el lunes, el estratega dijo que espera que el euro se debilite frente al dólar en 2024.

"Sigo manteniendo mi opinión de que en algún momento de este año vamos a conseguir la paridad con el dólar", dijo Yu.

Es probable que la debilidad provenga de un doble ataque al euro, por la combinación de una economía débil y el recorte de los tipos de interés por parte del Banco Central Europeo (BCE) antes que la Fed.

Recientemente, el par EUR/USD no pudo mantener máximos cercanos a 1,1000 después de que el gobernador del Banco de Francia, François Villeroy de Galhau, y el presidente del Bundesbank, Joachim Nagel, declararan que podría estar justificada una bajada de tipos en primavera.

De Galhau dijo que "la primavera va de abril al 21 de junio".

Su postura es más radical que la de la presidenta del BCE, Christine Lagarde, que dijo que veía junio como el momento para que el BCE revisara su política de tipos de interés en su rueda de prensa posterior a la reunión de política monetaria del 7 de marzo.

El par EUR/USD ha retrocedido desde el máximo de 1,0981 alcanzado el 8 de marzo.

A pesar de la corrección, el par se mantiene en una tendencia alcista a corto plazo con máximos y mínimos consistentes en máximos y mínimos más altos en el gráfico de 4 horas. Esto en general sigue favoreciendo las apuestas alcistas.

Euro vs Dólar estadounidense: gráfico de 4 horas

Sin embargo, el par parece haber completado un patrón de tres ondas ABC de movimiento medido, lo que sugiere la posibilidad de que se desarrolle una corrección bastante sustancial.

El retroceso ya se ha trazado en tres ondas desde el máximo del viernes, y existe la posibilidad de que se haya completado.

Sin embargo, también es posible que caiga aún más. Una posible zona donde la corrección podría encontrar apoyo es entre 1,0898 (máximo del 2 de febrero) y la parte superior de la onda A del movimiento medido en 1.0888.

La corrección podría retroceder hasta el soporte de 1.0860. Sin embargo, dada la tendencia alcista, es probable que el precio acabe encontrando un suelo, se recupere y reanude la subida.

La formación de un patrón de inversión a corto plazo, como un patrón de inversión de velas alcista, proporcionaría una pista de que la tendencia alcista podría reanudarse.

Reanudación de la tendencia alcista

Una ruptura por encima de 1.0955 sería una prueba más contundente de la reanudación de la tendencia alcista. Un movimiento por encima del máximo de 1.0981 del 8 de marzo sería una señal clara de que la tendencia alcista sigue evolucionando.

Una ruptura por encima de 1.0955 sería una prueba más contundente de la reanudación de la tendencia alcista. Un movimiento por encima del máximo de 1.0981 del 8 de marzo sería una señal clara de que la tendencia alcista sigue evolucionando.

Sin embargo, la dura resistencia que se espera en 1,1000 podría hacer que un movimiento alcista de este tipo durase poco, a menos que esté respaldado por fundamentos convincentes. Es probable que el nivel psicológico de 1.1000 sea el escenario de una batalla entre alcistas y bajistas, con más volatilidad.

Una ruptura clara y decisiva por encima de 1,1000, sin embargo, abriría las puertas a nuevas ganancias hacia el siguiente nivel de resistencia clave en 1.1139, el máximo de diciembre de 2023.

Esta ruptura decisiva se caracterizaría por una barra verde larga que superara claramente el nivel y cerrara cerca de su máximo, o por tres barras verdes seguidas que superaran el nivel.

- El petróleo WTI retrocede tras el decepcionante informe de la OPEP.

- Los operadores del petróleo siguen posicionados al alza a corto plazo.

- El Índice del Dólar cotiza por encima de 103.00 tras la publicación del IPC estadounidense.

Los precios del petróleo cotizan lateralizados tras la volatilidad provocada por la publicación del informe mensual de la OPEP. El mayor catalizador del informe que empuja los precios del crudo en rojo este martes proviene de Irak. El país produjo muchos más barriles que la cuota acordada entre los países de la OPEP, y eso por segundo mes consecutivo.

Mientras tanto, el Dólar sigue avanzando en su camino de recuperación y vuelve a situarse por encima de 104.00. Este segundo día de recuperación y ganancias se debe a las cifras del Índice de Precios al Consumo (IPC) de EE.UU., que cayeron en línea con lo esperado. Los mercados ya esperaban un resultado desinflacionista bastante mayor, aunque no parece que vaya a ser así. Las probabilidades de que la Reserva Federal de EE.UU. recorte los tipos de interés vuelven a revalorizarse, y ahora son mayores las probabilidades de que lo haga en junio o julio.

El petróleo crudo (WTI) cotiza en 78.01$ por barril, y el Brent a 82.28$ por barril en el momento de escribir estas líneas.

Noticias del petróleo y movimientos del mercado: se asienta el polvo del informe de la OPEP

- Exxon tuvo que detener su producción de 188.000 barriles diarios en sus instalaciones de Gravenchon, Francia. La refinería sufrió un incendio el lunes, que obligó al centro a detener todas sus actividades.

- Irak incumplió su cuota de producción al producir más de 200.000 barriles diarios por encima de lo pactado en el acuerdo de la OPEP.

- A las 20:30 GMT, el Instituto Americano del Petróleo (API) publicará sus datos semanales sobre las reservas de petróleo crudo de la semana del 8 de marzo. La cifra anterior fue una pequeña acumulación de 423.000 barriles.

- Los embarques de crudo ruso repuntan y alcanzan su nivel más alto en más de un año, y la mayor parte de los pedidos se dirigen a Asia.

Los precios del petróleo podrían enfrentarse a un poco de viento en contra por el informe de la OPEP, aunque no hay nada realmente nuevo. El crudo ya superó la media móvil simple (SMA) de 200 días en 77,98 $ y superó brevemente el nivel clave de 78 $. Si el informe de la OPEP diera una sorpresa alentadora sobre el consumo de petróleo o el cumplimiento de los actuales recortes de la oferta, el crudo podría repuntar hacia los 80 $ con bastante facilidad.

Los alcistas del petróleo siguen viendo claramente más potencial alcista viendo los diferenciales de los futuros del petróleo a favor de las apuestas alcistas. Sin embargo, la ruptura por encima de 80$ no parece que vaya a producirse tan fácilmente, y los 86$ aparecen como el siguiente límite. Al alza, 86.90$ siguen el ejemplo antes de apuntar a 89.64$ y 90.98$ como niveles máximos.

A la baja, las medias móviles simples (SMA) de 100 y 55 días se sitúan cerca de 75.71$ y 75.31$, respectivamente. Si a esto le sumamos el nivel pivotal cerca de 75.27$, parece que la tendencia bajista es muy limitada y bien preparada para resistir la presión vendedora.

Petróleo crudo US WTI: Gráfico diario

Preguntas frecuentes sobre el petróleo WTI

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales, incluidos el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cita con frecuencia en los medios de comunicación.

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El par AUD/USD cae bruscamente a 0.6600, mientras el Dólar estadounidense sube tras el IPC de EE.UU.

- El dato de inflación de EE.UU. ha hecho mella en las expectativas del mercado de recortes de tipos de la Fed en la reunión de junio.

- Sara Hunter del RBA advirtió sobre la profundización de la crisis del coste de la vida.

El par AUD/USD cae hasta el soporte redondo de 0.6600, ya que los datos del Índice de Precios al Consumo (IPC) de Estados Unidos para febrero, más cálidos de lo esperado, han hecho mella en el atractivo para los antípodas. El par se debilitó, ya que los datos de inflación de EE.UU. han mejorado el atractivo para el Dólar estadounidense.

El atractivo de las divisas de riesgo ha disminuido, ya que los inversores se apresuran a buscar activos refugio. El Índice del Dólar estadounidense (DXY) se recupera en forma de V hasta 103.30, ya que las expectativas de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de junio podrían desvanecerse. Los rendimientos del Tesoro estadounidense a 10 años han subido hasta cerca del 4.15%.

Se espera que los datos de la inflación aumenten la incertidumbre sobre los recortes de tipos de la Fed. La semana pasada, el presidente de la Fed, Jerome Powell, dijo en su comparecencia ante el Congreso que sería inapropiado empezar a bajar los tipos de interés antes de tener la convicción de que la inflación volverá de forma sostenible al objetivo del 2%. Powell también dijo que el banco central no está lejos de lograr esa convicción, pero los datos de inflación de febrero cuentan una historia diferente.

Los participantes del mercado se centrarán en el Índice de Precios de Producción (IPP) de EE.UU. y en los datos mensuales de ventas minoristas de febrero, que se publicarán el jueves.

En el frente australiano, la Gobernadora Adjunta del Banco de la Reserva de Australia (RBA), Sarah Hunter, declaró: "Para algunos hogares, las subidas de los tipos de interés también suponen un reto y una dificultad, pero la inflación es el mayor lastre", en la cumbre empresarial Australian Financial Review celebrada en Sídney en la sesión asiática del martes, según informó Bloomberg.

La semana que viene, el RBA anunciará la decisión de política monetaria en la que se espera que los responsables políticos mantengan el tipo oficial de efectivo (OCR) sin cambios en el 4.35%.

- El Dólar estadounidense mantiene las ganancias del lunes en un primer paso para recuperar las pérdidas de la semana pasada.

- La publicación del IPC decepcionó a los mercados al no acelerarse la desinflación.

- El Índice del Dólar estadounidense vuelve a cotizar por encima de 103.00 en su camino hacia la recuperación.

El Dólar estadounidense (USD) cotiza ampliamente al alza el martes, tras la publicación de las cifras mensuales del Índice de Precios al Consumo (IPC), que fueron más altas de lo esperado. Está claro que los mercados no están contentos con ello, ya que más bien buscan una senda desinflacionista más rápida. Esto significa que, en la reestructuración de los recortes de tipos, mayo queda descartado y la atención se centra ahora en junio y julio.

El Índice de Precios al Consumo (IPC) de EE.UU. se mantuvo en general en línea, además de los componentes anuales. Tanto el IPC subyacente anual como el IPC general anual subieron un 0.1%, alcanzando más bien el nivel superior de las estimaciones previstas en cada segmento. Esto provocó una cierta debilidad del Dólar estadounidense, y los mercados redujeron sus apuestas a una rápida bajada de tipos en mayo o junio.

El Índice del Dólar (DXY) intentó recuperarse un poco el lunes, pero aún le queda un largo camino por recorrer para volver a los niveles de hace dos semanas.

Al alza, la primera recuperación se sitúa en 103.31, la media móvil simple (SMA) de 55 días, y en la SMA de 200 días, cerca de 103.71. Una vez superada, la SMA de 100 días aparece en 103.74, lo que supone un doble techo en esa zona. Dependiendo del catalizador que impulse al alza al DXY, 104.96 sigue siendo el nivel clave en la parte alta.

El DXY está cotizando un poco en tierra de nómadas, sin niveles de soporte significativos cerca. Parece inevitable que se produzcan más caídas con 102.00 como próximo nivel, que tiene cierta importancia fundamental. Una vez allí, el camino está abierto para otro tramo a la baja hasta 100.61, el mínimo de 2023.

Preguntas frecuentes sobre la inflación

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El precio de la Plata cae verticalmente hacia 24$, ya que la persistente inflación de EE.UU. permite a la Fed mantener un discurso de línea agresiva.

- La inflación mensual general y subyacente de EE.UU. subió un 0.4% en febrero.

- El rendimiento de los bonos estadounidenses a 10 años repunta hasta el 4.15% ante la esperanza de que disminuyan las expectativas de recorte de tipos de la Fed.

El precio de la Plata (XAG/USD) se desploma hasta 24.10$, ya que la Oficina de Estadísticas Laborales de Estados Unidos (BLS) ha informado de que el Índice de Precios al Consumo (IPC) se mantiene al alza en febrero.

El IPC subyacente anual, que elimina la volatilidad de los precios de los alimentos y la energía, creció a un ritmo superior del 3.8%, frente al consenso del 3.7%, pero inferior al 3.9% de enero. En el mismo periodo, la inflación general aumentó un 3.2%, frente a las expectativas y la anterior lectura del 3.1%. La inflación mensual general y subyacente creció un 0.4%.

Se espera que un informe de inflación persistente haga mella en las expectativas del mercado de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio. Se espera que esto aumente el coste de oportunidad de mantener activos sin rendimiento, como la Plata. Se espera que aumente el rendimiento de los activos a los que se aplican cupones de intereses, como los bonos del Tesoro estadounidense. el rendimiento de los bonos del Tesoro estadounidense a 10 años se dispara hasta el 4.15%.

De cara al futuro, es posible que los responsables de la política monetaria de la Fed sigan manteniendo un discurso de línea dura. La Fed quiere una relajación de la inflación durante meses como prueba para convencerse de que se alcanzará la estabilidad de precios. Los datos de inflación, publicados todavía en 2024, el último tramo de la inflación obstinada es un hueso duro de roer.

El Índice del Dólar estadounidense (DXY) se recuperó por encima de 103.00 por las expectativas de que la Fed no discutirá la reducción de los tipos de interés en la primera mitad de 2024.

El precio de la Plata se enfrenta a la presión de venta después de probar la resistencia horizontal trazada desde el máximo del 22 de diciembre en 24,60 $. La tendencia general sigue siendo alcista; sin embargo, se espera un movimiento de corrección de precios antes de un nuevo movimiento alcista. El avance de la media móvil exponencial (EMA) de 20 días cerca de 23.50$ indica que la demanda a corto plazo es alcista.