- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CAD sube por encima de 1.3588, impulsado por los comentarios moderados del gobernador del BoC, Macklem, y la caída de los precios del petróleo debido a la tormenta tropical Francine.

- El BoC insinúa recortes de tasas más agresivos a medida que la economía canadiense se desacelera y el desempleo alcanza un pico de siete años.

- Los inversores anticipan los datos del IPC de EE.UU., que podrían reforzar las expectativas de un recorte de tasas de la Fed en la próxima reunión del 17-18 de septiembre.

El USD/CAD se recuperó a un máximo de tres semanas por encima de la media móvil de 200 días (DMA) de 1.3588, ganando un 0,36% después de rebotar desde los mínimos diarios de 1.3553. La recuperación fue impulsada por los comentarios moderados del gobernador del Banco de Canadá (BoC), Tiff Macklem, y la caída de los precios del petróleo. Al momento de escribir, el par cotiza en 1.3608.

El USD/CAD sube y supera la DMA de 200 días, impulsado por los comentarios del BoC

Wall Street terminó la sesión del martes con ganancias, mientras que el Dólar estadounidense se aferra a ganancias mínimas del 0,06%, según el Índice del Dólar estadounidense (DXY), cotizando en 101.67.

El gobernador del BoC, Macklem, declaró que podrían ser apropiados recortes de tasas más profundos y agregó que los cambios en el comercio global podrían aumentar los precios.

Mientras tanto, el impacto de la tormenta tropical Francine provocó una caída en los precios del petróleo, ya que los productores de petróleo y gas cerraron la mayoría de las instalaciones mientras la tormenta avanzaba hacia la costa en Luisiana.

El Dólar canadiense se debilitó ya que el Banco de Canadá (BoC) fue el primer banco central importante en recortar tasas en medio de temores de una desaceleración económica. La semana pasada, la tasa de desempleo de Canadá subió al 6,6%, la más alta en siete años, excluyendo los dos años de la pandemia de COVID-19.

En el frente de EE.UU., los inversores están atentos a la publicación del Índice de Precios al Consumidor (IPC) en agosto, que se espera confirme que la Reserva Federal podría comenzar a recortar tasas en la próxima reunión de política monetaria del 17-18 de septiembre.

Pronóstico de precios del USD/CAD: Perspectiva técnica

Desde una perspectiva técnica, el USD/CAD sigue con una tendencia neutral, aunque el par ha superado la media móvil de 200 días (DMA) en 1.3589 y ha logrado un cierre diario por encima de esta.

A corto plazo, el impulso está inclinado al alza, aunque para una continuación alcista, el USD/CAD debe superar niveles clave de resistencia. El próximo nivel de techo serán los máximos del 22 y 23 de agosto en 1.3618, seguido por la confluencia de las DMAs de 50 y 100 días alrededor de 1.3667/75.

A la baja, el camino de menor resistencia ve el primer soporte en 1.3550. Una ruptura de este nivel expondría 1.3500, seguido por el mínimo del 6 de septiembre en 1.3465.

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/CLP gana un 0.63% al cierre de la jornada.

- La Oficina Nacional de Estadísticas publicó la Balanza Comercial de China, reportando un superávit en agosto.

- El cobre retoma pérdidas y cae un 0.84% diario.

El USD/CLP estableció un mínimo diario en 941.83, encontrando compradores agresivos que llevaron la paridad a un máximo no visto desde el 6 de agosto. Actualmente, el dólar estadounidense cotiza en 949.68 frente al Peso chileno, subiendo un 0.63% el día de hoy.

El cobre cae tras datos decepcionantes de importaciones en China

La Oficina Nacional de Estadísticas de China reportó un superávit de 91.02 mil millones de dólares en agosto, superando el consenso del mercado que esperaba 83.9 mil millones y los 84.65 mil millones de dólares registrados en julio.

En este contexto, se registró un aumento de un 8.7% en las exportaciones en agosto, por encima del 6.5% estimado y del 7% alcanzado en julio.

En cuanto a las importaciones, se presentó un incremento de un 0.5% en agosto, por debajo del 2% estimado y del 7.2% previo.

El bajo incremento en las importaciones llevo el precio del cobre a retomar pérdidas el día de hoy, cayendo un 0.85%, cotizando en 4.06 $ por libra.

Niveles técnicos en el USD/CLP

El USD/CLP estableció un soporte en el corto plazo en 934.83, en convergencia con el retroceso al 50% de Fibonacci. El siguiente soporte clave se encuentra en 904.25, dado por el punto pivote del 27 de agosto. La resistencia más cercana la observamos en 961.00, máximo del 2 de agosto.

Gráfico diario del Peso chileno

- El precio del oro aumenta a medida que caen los rendimientos del Tesoro de EE.UU. y el Dólar estadounidense se debilita.

- Los operadores esperan los datos del IPC de EE.UU.; las probabilidades de un recorte de tasas de la Fed son del 67% para una reducción de 25 pb y del 33% para 50 pb.

- El enfoque se desplaza al primer debate presidencial de EE.UU., que podría impactar el sentimiento del mercado antes de las elecciones.

Los precios del oro avanzaron en la sesión de media jornada en Norteamérica el martes, ganando alrededor del 0,30% mientras los operadores se preparaban para el crucial informe de inflación de agosto de Estados Unidos (EE.UU.). Esto, junto con el primer debate presidencial entre la vicepresidenta Kamala Harris y el expresidente Donald Trump, podría influir en los mercados financieros. El XAU/USD cotiza en 2.514$, rebotando desde los mínimos diarios de 2.500$.

El ánimo del mercado ha mejorado ligeramente, mientras que el Dólar ha recortado algunas de sus ganancias anteriores, un viento de cola para el metal dorado. Los rendimientos de los bonos del Tesoro de EE.UU. cayeron antes de la última lectura del Índice de Precios al Consumo (IPC). Se espera que las cifras justifiquen la postura moderada de la Reserva Federal (Fed) hacia el inicio de un ciclo de recorte de tasas en medio de temores de que el mercado laboral podría debilitarse.

El último informe de empleo de EE.UU. reveló que la economía añadió menos personas a la fuerza laboral de lo esperado, pero la tasa de desempleo bajó, un alivio para los responsables de la política monetaria de la Fed.

Mientras tanto, el mercado de swaps muestra que las probabilidades de un recorte de 50 pb han aumentado al 33%, mientras que se sitúan en el 67% para 25 pb, según la herramienta CME FedWatch. Anteriormente, una encuesta de Reuters reveló que 92 de 101 economistas esperan que la Reserva Federal (Fed) reduzca las tasas de interés en 25 puntos básicos (pb) en la reunión del 17-18 de septiembre.

Los desarrollos políticos deberían comenzar a ganar atención antes de las elecciones presidenciales de EE.UU. el 5 de noviembre. La vicepresidenta Kamala Harris y Donald Trump se encontrarán para su primer debate el martes a las 21:00 ET (01:00 GMT) a través de ABC.

Resumen diario de los mercados: El precio del oro sube mientras los operadores esperan el IPC de EE.UU.

- El precio del oro avanza el martes mientras el Dólar borra sus ganancias anteriores. El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a seis divisas, está prácticamente sin cambios en 101.62.

- El rendimiento de la nota del Tesoro a 10 años de EE.UU. cae cinco puntos básicos a 3.648%, reflejando el posicionamiento de los operadores antes del 18-19 de septiembre.

- Se espera que el IPC de agosto de EE.UU. disminuya del 2.9% al 2.6% interanual, mientras que se proyecta que el IPC subyacente se mantenga en el 3.2%.

- El informe NFP de la semana pasada reveló que la economía añadió más de 142.000 empleados a la fuerza laboral, pero no alcanzó el consenso de 160.000. Sin embargo, la caída en la tasa de desempleo dio un respiro al Dólar.

- El viernes pasado, los funcionarios de la Fed fueron moderados. El presidente de la Fed de Nueva York, John Williams, dijo que recortar las tasas ayudará a mantener el equilibrio del mercado laboral, mientras que el gobernador Christopher Waller dijo que "ha llegado el momento" de relajar la política.

- El presidente de la Fed de Chicago, Austan Goolsbee, fue moderado, diciendo que los responsables de la política monetaria tienen un consenso "abrumador" para reducir los costos de endeudamiento.

- Vale la pena señalar que los funcionarios de la Fed entraron en su período de blackout antes de la reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC).

- Los datos de la Junta de Comercio de Chicago (CBOT) indican que se anticipa que la Fed recorte al menos 108 puntos básicos (pb) este año, según el contrato de futuros de la tasa de fondos federales para diciembre de 2024.

Perspectiva técnica: El precio del oro mantiene ganancias por encima de 2.500$

Desde un punto de vista técnico, el XAU/USD sube de manera constante pero no puede romper por encima del máximo histórico de 2.531$ mientras los operadores se preparan para una publicación de datos crítica el miércoles. El impulso muestra que el oro debería seguir cotizando lateralmente, basado en el Índice de Fuerza Relativa (RSI), que está casi plano.

Si el oro supera el máximo histórico, la próxima resistencia sería la marca de 2.550$. Una vez superada, la siguiente parada sería la cifra psicológica de 2.600$.

Por el contrario, si el precio del oro cae por debajo de 2.500$, el próximo soporte sería el mínimo del 22 de agosto en 2.470$. En caso de mayor debilidad, la próxima zona de demanda sería la confluencia del máximo del 20 de mayo, que se convirtió en soporte, y la media móvil simple (SMA) de 50 días entre 2.450$ y 2.440$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El S&P 500 gana un 0.34%, el día de hoy.

- El primer debate presidencial de Estados Unidos entre Donald Trump y Kamala Harris se llevará a cabo el día de hoy en Filadelfia, Pensilvania.

- Michael Barr, vicepresidente de Supervisión de la Reserva Federal, presentó un plan para aumentar el capital de los grandes bancos en un 9%.

El S&P 500 estableció un mínimo del día en 5.439, rebotando hasta alcanzar máximos de dos días en 5.492. Actualmente, el S&P 500 cotiza en 5.488, subiendo un 0.34% en el día.

La mirada de los inversionistas estará sobre el primer debate presidencial entre Donald Trump y Kamala Harris

El S&P 500 registra una ganancia de 22 puntos, alcanzando máximos de dos días en 5.491, previo al primer debate presidencial entre el candidato republicano Donald Trump y la candidata demócrata Kamala Harris.

El debate tendrá una duración de 90 minutos, donde responderán a las preguntas con dos minutos para réplicas y un minuto adicional para aclaraciones.

Por otro lado, Michael Barr, vicepresidente de Supervisión de la Reserva Federal, delineó un plan para establecer el capital de los bancos en un 9%, en contraste con el 19% original, suavizando así, la propuesta anterior.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó a la baja en una resistencia ubicada en 5.654, dada por el máximo del 2 de septiembre. El primer soporte está en 5.400, mínimo del 6 de septiembre. El siguiente soporte clave se sitúa en 5.090, punto pivote del 5 de agosto en convergencia con el retroceso al 23.6% de Fibonacci.

Gráfica diaria del S&P 500

El Dólar añadió a la tendencia alcista en curso, aunque parece haber perdido algo de impulso al alza el martes en medio de la postura cautelosa generalizada antes de la publicación de las lecturas clave del IPC de EE.UU. el miércoles.

Esto es lo que necesitas saber el miércoles 11 de septiembre:

El Índice del Dólar estadounidense (DXY) se mantuvo bien en el extremo superior del rango cerca de 101.70 antes de las publicaciones de datos clave el miércoles. La publicación de la Tasa de Inflación seguida por el IPC será el evento destacado el 11 de septiembre, secundado por las Solicitudes de Hipotecas MBA semanales y el informe semanal de la EIA sobre inventarios de petróleo crudo.

El EUR/USD no pudo evitar retroceder por tercer día consecutivo, acercándose a la zona de soporte clave cerca de 1.1000. El próximo evento de riesgo en la zona euro será la decisión de tasas de interés del BCE el 12 de septiembre.

El GBP/USD alternó ganancias con pérdidas dentro de un rango ajustado en el contexto del tono prudente generalizado en el universo FX. El 11 de septiembre, la agenda del Reino Unido incluirá cifras del PIB, resultados de la Balanza Comercial, Producción en Construcción, Producción Industrial y Manufacturera, y el Rastreador Mensual del PIB del NIESR.

El USD/JPY reanudó su tendencia bajista y rompió por debajo del soporte de 143.00, centrando su atención en los mínimos recientes en la región por debajo de 142.00. Nakagawa del BoJ hablará el 11 de septiembre.

El AUD/USD retrocedió por tercer día consecutivo, aunque parece haber encontrado algo de contención decente en la banda de 0.6650-0.6640 por el momento. Se esperan las Expectativas de Inflación del Consumidor y el discurso de Hunter del RBA el 11 de septiembre.

Las persistentes preocupaciones por la demanda y un desalentador informe de la OPEP enviaron los precios del WTI a la vecindad de la marca de 65.00$ por barril por primera vez desde principios de mayo de 2023.

Los precios del Oro añadieron al repunte del lunes en medio de ganancias marginales en el Dólar y la disminución de los rendimientos de EE.UU. antes de la publicación del IPC de EE.UU. el miércoles. Los precios de la Plata registraron pérdidas modestas alrededor de la zona de 28.30$ tras un repunte anterior a máximos de dos días.

- El USD/MXN sube un 1.00% en el día, en medio de incertidumbre por la aprobación de la controvertida reforma judicial.

- El partido oficialista, Morena, requiere de un voto adicional para lograr la aprobación de la reforma en el Senado mexicano.

- Los inversores estarán atentos a la publicación del IPC de EE.UU. y a la Producción Industrial de México, el día de mañana.

El USD/MXN marcó un mínimo del día en 19.86 $, encontrando compradores agresivos que llevaron la paridad a un máximo de tres días en 20.13 $. Actualmente, el precio del dólar estadounidense opera frente al Peso mexicano en 20.06, subiendo un 1.00% el día de hoy.

El Peso mexicano pierde terreno al iniciar la discusión de la reforma judicial en el Senado

El Senado mexicano ha sido citado el día de hoy para realizar la primera lectura en el pleno para la posterior votación de la reforma judicial que pretende elegir por voto popular a jueces y magistrados, reducir de 11 a 9 los ministros de la Suprema Corte de Justicia de la Nación y la sustitución del Consejo de la judicatura Federal por la creación del Tribunal de Disciplina Judicial y el Órgano de Administración Judicial.

El partido oficialista, Morena, necesita 86 votos para aprobar la reforma al poder judicial, de los cuales cuenta actualmente con 85.

Los inversionistas tendrán el foco en el Índice de Precios al Consumidor de Estados Unidos, cuyos analistas esperan que se ubique en 2.6% en agosto, ligeramente menor al 2.9% registrado en julio.

Por otro lado, las expectativas de la Producción Industrial de México estiman un crecimiento a un 1.1% en agosto. desde un -0.7% presentado el mes anterior.

Niveles técnicos en el USD/MXN

El USD/MXN estableció un soporte en el corto plazo ubicado en 19.80, en convergencia con el retroceso al 78.6% de Fibonacci. El siguiente soporte clave se encuentra en 19.42, mínimo del 28 de agosto. La resistencia más cercana se sitúa en 20.15, punto pivote del 5 de septiembre.

Gráfico diario del USD/MXN

- El Peso mexicano cae más del 1%; el USD/MXN sube desde 19.86 mientras el Senado se acerca a la votación de la reforma judicial.

- Instituciones extranjeras y agencias de calificación sugieren riesgos económicos y una posible rebaja si se aprueba la reforma.

- Una inflación más débil de lo previsto aumenta la probabilidad de un recorte de tasas de Banxico el 26 de septiembre; se anticipa que la Fed de EE.UU. recorte las tasas en 25 pb pronto.

El Peso mexicano se depreció más del 1% frente al Dólar estadounidense el martes en medio de crecientes tensiones en torno a la aprobación de la reforma judicial por parte del Senado. Al momento de escribir, el USD/MXN cotiza en 20.07 después de rebotar desde un mínimo diario de 19.86.

La moneda mexicana permanecerá volátil durante toda la semana mientras el Senado discute la reforma judicial. El lunes, un artículo de noticias en El Sol de México dijo que Miguel Ángel Yunez Márquez, senador del partido de oposición Partido Acción Nacional (PAN), sería el voto necesario para aprobar la reforma.

El Senado comenzará a leer formalmente el proyecto de ley judicial alrededor de las 19:00 GMT. Se espera que se vote el miércoles o jueves.

Las instituciones extranjeras han expresado que la reforma podría deteriorar el estado de derecho y la credibilidad del país. Julius Baer advirtió que las agencias de calificación podrían cambiar la solvencia crediticia de México. Se sumaron a Morgan Stanley, Bank of America, JP Morgan, Citibanamex y Fitch al advertir sobre el impacto económico y financiero respecto a la aprobación de la reforma judicial.

En cuanto a los datos, el último Índice de Precios al Consumidor (IPC) reportado el lunes mostró que la inflación mexicana fue más suave de lo esperado, aumentando las posibilidades de que el Banco de México (Banxico) recorte las tasas de interés en la reunión del 26 de septiembre.

Kimberley Sperrfechter, analista de Capital Economics, comentó que el último informe de inflación y la probabilidad de un recorte de tasas de la Fed la próxima semana "significan que Banxico está en camino de reducir su tasa de política en otros 25 [puntos básicos] en su reunión de este mes."

Al otro lado de la frontera, una encuesta de Reuters reveló que 92 de 101 economistas esperan que la Reserva Federal (Fed) reduzca las tasas de interés en 25 puntos básicos (pb) en la reunión del 17-18 de septiembre. La agenda económica de EE.UU. ha sido escasa durante los primeros días, pero los operadores están atentos a la publicación del último informe de inflación. Se espera que los datos tranquilicen a los inversores de que la Fed recortará las tasas en la próxima reunión.

Resumen diario de los motores del mercado: El Peso mexicano se debilita ante la votación esperada de la reforma judicial

- La inflación de México en agosto cayó por debajo del 5% en cifras generales anuales, mientras que la inflación subyacente se mantuvo firme cerca del 4% interanual.

- La agenda económica de México ganará tracción el miércoles 11 de septiembre con la publicación de los datos de Producción Industrial. Más tarde, se espera que el Senado apruebe la reforma judicial.

- La encuesta de Citibanamex de septiembre mostró que se espera que Banxico reduzca las tasas al 10.25% en 2024 y al 8.25% en 2025. Se prevé que el tipo de cambio USD/MXN termine 2024 en 19.50 y 2025 en 19.85.

- Se espera que el IPC de EE.UU. caiga del 2.9% al 2.6% interanual en agosto, mientras que se proyecta que el IPC subyacente se mantenga en el 3.2%.

- Los datos de la Junta de Comercio de Chicago (CBOT) sugieren que la Fed recortará al menos 108 puntos básicos este año, frente a los 104.5 de ayer, según el contrato de futuros de la tasa de fondos federales para diciembre de 2024.

Perspectiva técnica del USD/MXN: El Peso mexicano se desploma mientras el USD/MXN sube por encima de 20.00

La tendencia alcista del USD/MXN se ha extendido por encima de la cifra de 20.00, con el par exótico serpenteando alrededor de la cifra después de alcanzar un máximo diario de 20.13. El momentum sugiere que los compradores están interviniendo, como lo muestra el Índice de Fuerza Relativa (RSI) apuntando hacia arriba y rompiendo el último pico.

Si el USD/MXN mantiene las ganancias por encima de 20.00, el próximo nivel de techo sería el máximo anual de 20.22. Con una mayor fortaleza, el par podría desafiar el máximo diario del 28 de septiembre de 2022 en 20.57. Si esos dos niveles se rinden, la próxima parada sería el máximo de oscilación en 20.82 el 2 de agosto de 2022, antes de 21.00.

Por el contrario, si el USD/MXN se debilita aún más, el primer soporte sería 19.50. Una ruptura de este último expondrá el mínimo de oscilación del 23 de agosto de 19.02 antes de dar paso a los vendedores que buscan probar la media móvil simple (SMA) de 50 días en 18.65.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- GBP/CHF cotiza marginalmente a la baja mientras la Libra se debilita frente al Franco.

- Los datos de empleo del Reino Unido fueron robustos y llevaron a la GBP a subir en sus pares clave.

- El GBP/CHF cayó, sin embargo, debido a la resistencia del Franco suizo.

El GBP/CHF baja el martes, cotizando en los 1.1090 mientras continúa retrocediendo desde el máximo de 1.1237 del 19 de agosto.

El par se debilita a pesar de que la Libra esterlina (GBP) se fortalece en la mayoría de sus pares tras la publicación de los datos de empleo del Reino Unido. Aunque los salarios en el Reino Unido se suavizaron en julio, se mantuvieron relativamente altos en 5,1% (excluyendo bonificaciones) y 4,0% (incluyendo bonificaciones).

Además, la tasa de desempleo del Reino Unido se mantiene en 4,1%, por debajo de la previsión del 4,4% del Banco de Inglaterra (BoE). El número de solicitantes de beneficios cayó, mostrando menos personas inscritas para beneficios. Aunque los salarios disminuyeron, se mantuvieron por encima de la inflación. Según algunos economistas, los datos podrían haber dificultado un poco más que el BoE relaje su política, lo que normalmente es un factor negativo para la moneda.

"La GBP es más firme frente al EUR y al USD. Los datos del mercado laboral de julio en el Reino Unido deberían mantener al BoE cauteloso de relajar demasiado agresivamente," dijo Brown Brothers Harriman en una nota tras la publicación. "Las ganancias semanales promedio del sector privado relevantes para la política, excluyendo bonificaciones, cayeron cuatro puntos a un mínimo de 26 meses en 4,9% interanual, pero aún se mantienen un poco por encima de la proyección del 4,8% interanual del BoE para el tercer trimestre. ..El mercado de swaps sigue implicando casi 50 puntos básicos de recorte de tasas del BoE para fin de año, lo cual parece correcto," continuó la nota.

Frente al Franco, sin embargo, la Libra cayó ya que la moneda suiza mantiene su fortaleza. Una combinación de flujos de refugio seguro porque el CHF es visto como un sólido almacén de valor, un superávit comercial favorable y una economía suiza en general fuerte son todos factores que apoyan al Franco. El Producto Interno Bruto (PIB) de Suiza vio un aumento trimestral del 0,7% en el segundo trimestre, superando las previsiones del mercado del 0,5% y el 0,5% del primer trimestre. Fue el mayor aumento desde el segundo trimestre de 2022.

El Franco suizo sigue subiendo a pesar de que el Banco Nacional Suizo (SNB) fue el primer banco central importante en recortar las tasas de interés en este ciclo de flexibilización. Recortó una vez en marzo y nuevamente en junio, con especulaciones de que podría recortar nuevamente debido a la continua desaceleración de la inflación.

Las quejas de los exportadores suizos que afirman que la fortaleza del CHF los está haciendo no competitivos han puesto presión sobre el SNB para intervenir directamente en los mercados de divisas para debilitar el CHF. La semana pasada, los datos revelaron que las Reservas de Divisas Extranjeras del SNB cayeron a 694 mil millones de CHF en agosto, desde 704 mil millones de CHF en julio. Esto marca la cuarta caída consecutiva, lo que sugiere que el SNB sigue vendiendo el Franco para amortiguar su valor.

- El GBP/MXN ha corregido después de romper un patrón de banderín alcista.

- Una mayor debilidad podría poner en duda la validez del patrón, mientras que la fortaleza aún podría llevarlo a alcanzar el objetivo.

El GBP/MXN formó un patrón de continuación de banderín alcista entre el 28 de agosto y el 4 de septiembre, durante su tendencia alcista dentro de un canal ascendente.

El precio rompió la parte superior del patrón y se esperaba que alcanzara un objetivo al alza de 27.11, la proporción 0.618 de la longitud del "mástil" – el fuerte aumento que precedió a la formación del banderín – extrapolado hacia arriba.

Gráfico de 4 horas del GBP/MXN

Sin embargo, el precio no logró alcanzar su objetivo y desde entonces ha caído de nuevo para negociarse en la parte baja de los 26.00.

Ahora se encuentra en un punto crítico. Una mayor debilidad podría invalidar el patrón de banderín, mientras que una recuperación podría llevarlo eventualmente a alcanzar su objetivo al alza.

El indicador de impulso del Índice de Fuerza Relativa (RSI) ha caído a un fondo bastante profundo durante la última venta masiva (círculo sombreado en naranja) en comparación con cuando el precio estaba en niveles similares anteriormente. Esto sugiere un impulso bajista bastante fuerte.

Sin embargo, la tendencia tanto a corto, medio y largo plazo para el GBP/MXN es alcista, y dado que "la tendencia es tu amiga" esto sugiere que las probabilidades favorecen más alzas.

Un cierre por debajo de 25.90 probablemente invalidaría el banderín, mientras que una recuperación por encima de 26.56 proporcionaría la confirmación de que el par estaba subiendo hacia el objetivo original del patrón de 27.11.

- Una perspectiva bajista permanece, con el RSI por debajo de 50 y el MACD.

- La presión de venta está disminuyendo, indicada por las barras rojas decrecientes del MACD.

En la sesión del martes, el par EUR/GBP subió ligeramente a 0.8440 y muestra que la perspectiva técnica sigue siendo mixta. Los bajistas parecen estar tomando un respiro después de perder más del 1% en agosto, pero la perspectiva técnica general sigue apuntando a un mercado bajista.

El Índice de Fuerza Relativa (RSI) permanece en territorio negativo, alrededor de 44, con una pendiente ligeramente neutral, señalando un aplanamiento del impulso bajista. El MACD presenta barras rojas decrecientes, reforzando aún más la tracción bajista aplanada.

El par EUR/GBP continúa consolidándose por encima de 0.8400, que sirve como soporte inmediato tras las fuertes caídas en agosto. La resistencia se encuentra en 0.8440, y una ruptura por encima de este nivel podría llevar a más ganancias hacia 0.8450 y 0.8470.

EUR/GBP gráfico diario

El precio del dólar estadounidense ha subido hoy a máximos de once meses frente al Peso colombiano en 4.301.00, después de establecer un mínimo del día en 4.210.00.

El USD/COP cotiza actualmente en 4.290.89, subiendo un 1.85% el día de hoy.

Inician las discusiones en el Congreso colombiano sobre el Presupuesto General de la Nación

- El presidente de Colombia, Gustavo Petro, abrió la posibilidad de expedir un decreto para la entrada en vigor del Presupuesto en 2025.

- El USD/COP alcanzó niveles no vistos desde el 10 de octubre de 2023 en 4.301.00.

- Los inversores estarán atentos a la Producción Industrial y las Ventas minoristas de Colombia a publicarse el próximo lunes.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

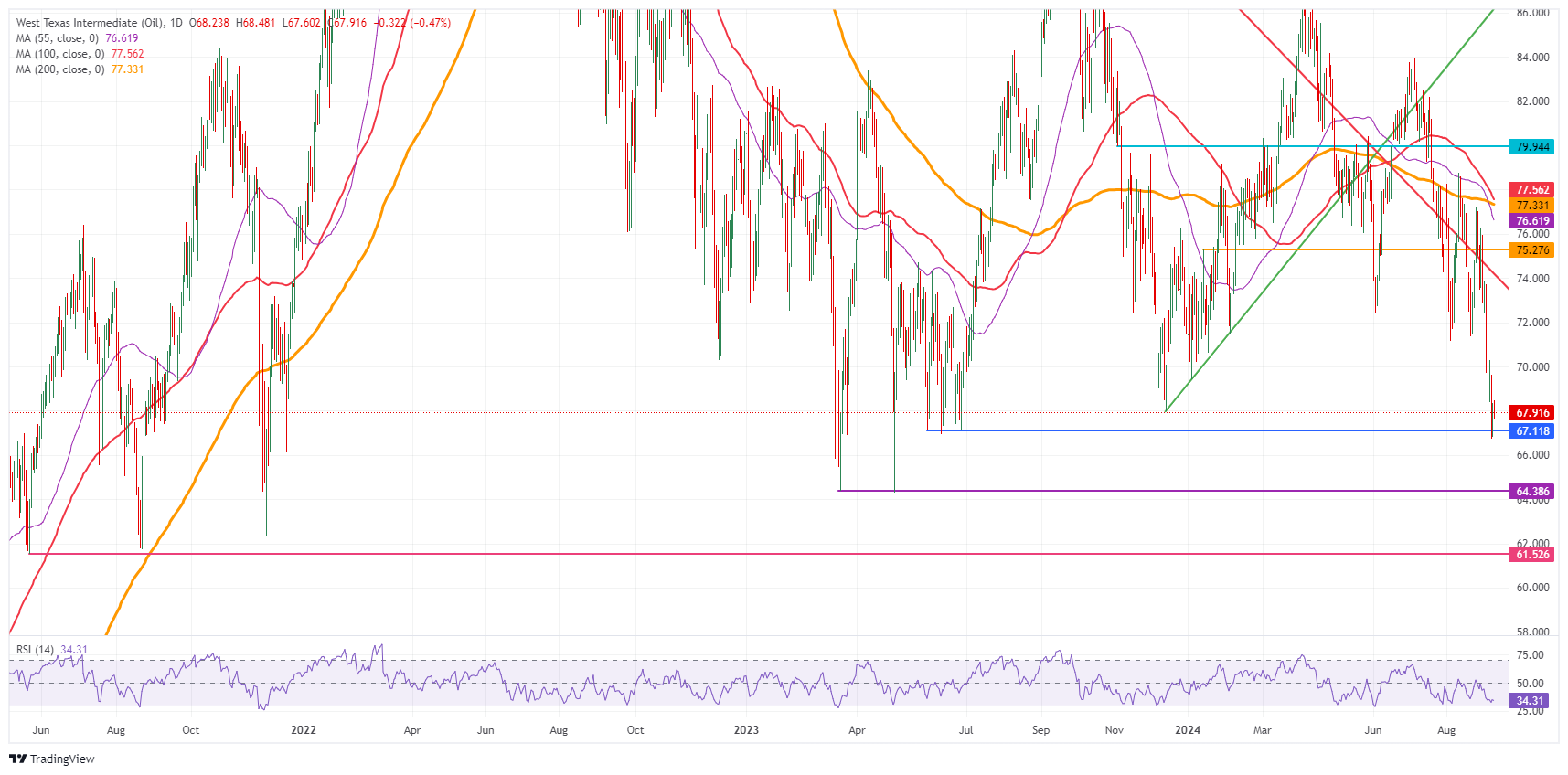

Los precios del petróleo se desplomaron en la última semana de negociación, señala Carsten Fritsch, Analista de Commodities de Commerzbank.

Los precios del petróleo caen bruscamente

"El Brent cayó a 70,6 $ por barril el viernes, su nivel más bajo desde marzo de 2023, y cerró en su nivel más bajo desde diciembre de 2021. El WTI alcanzó un mínimo de 14 meses de 67,2 $. El Brent perdió casi un 10% semana a semana, con la caída exacerbada por el cambio de contrato a finales de mes. Excluyendo este factor, la caída asciende al 7,6%, que es la mayor caída semanal desde octubre de 2023."

"La pérdida semanal para el WTI fue del 8%, lo que también se vio por última vez hace unos 11 meses. Los diferenciales de tiempo, es decir, las diferencias de precios a lo largo de las curvas a futuro, también se estrecharon notablemente, aunque el estrechamiento fue mucho más pronunciado para el Brent. El viernes, solo había 35 centavos de dólar entre los dos primeros contratos a futuro del Brent y menos de 1 $ entre el contrato más cercano y el contrato que vence seis meses después."

"Las primas para el petróleo con entrega a corto plazo nunca han sido más bajas este año. Los participantes del mercado están, por lo tanto, mucho más relajados sobre el mercado del petróleo de lo que estaban hace solo unas semanas. Esto también se refleja en el comportamiento de los inversores financieros especulativos, que redujeron significativamente sus posiciones netas largas en Brent y WTI en la semana que terminó el 3 de septiembre. Según los datos de ICE y CFTC, estas cayeron combinadas a su nivel más bajo este año en la última semana de reporte."

- El GBP/USD cae hacia el soporte clave en 1.3044, con el impulso favoreciendo más caídas a corto plazo.

- El RSI se está volviendo bajista, señalando posibles pérdidas, con el próximo soporte en 1.3000 y la SMA de 50 días en 1.2940.

- Para que los compradores recuperen el control, el GBP/USD debe superar la resistencia en 1.3143 y avanzar hacia 1.3200.

El GBP/USD está a la defensiva después de subir a un máximo diario de 1.3107 tras un sólido informe de empleo del Reino Unido, aunque ha retrocedido por debajo de la zona de 1.31 mientras los operadores esperan la publicación de los datos de inflación de EE.UU. Al momento de escribir, el par cotiza en 1.3052, una caída del 0.17%.

GBP/USD Perspectiva técnica

La caída del GBP/USD hacia el pico del 17 de julio en 1.3044 podría ejercer presión a la baja sobre el par y allanar el camino para más pérdidas.

El impulso favorece a los vendedores a corto plazo. El índice de fuerza relativa (RSI) sigue siendo alcista, aunque su pendiente apunta hacia abajo y está a punto de volverse bajista, lo que podría acelerar la caída de la Libra frente al Dólar.

En ese escenario, el camino de menor resistencia del GBP/USD se inclina hacia la baja. El primer soporte sería 1.3044, seguido por la cifra psicológica de 1.3000. Una ruptura de este último expondrá la media móvil de 50 días (DMA) en 1.2940, antes de la marca de 1.2900.

Por el contrario, si los compradores desean recuperar el control, deben superar el máximo del 9 de septiembre en 1.3143 antes de tener la oportunidad de desafiar la cifra de 1.3200.

GBP/USD Acción del Precio – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar canadiense.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.14% | 0.14% | -0.40% | 0.35% | 0.24% | -0.03% | -0.23% | |

| EUR | -0.14% | 0.00% | -0.52% | 0.20% | 0.09% | -0.22% | -0.38% | |

| GBP | -0.14% | 0.00% | -0.52% | 0.17% | 0.11% | -0.21% | -0.36% | |

| JPY | 0.40% | 0.52% | 0.52% | 0.71% | 0.62% | 0.32% | 0.15% | |

| CAD | -0.35% | -0.20% | -0.17% | -0.71% | -0.12% | -0.38% | -0.56% | |

| AUD | -0.24% | -0.09% | -0.11% | -0.62% | 0.12% | -0.29% | -0.46% | |

| NZD | 0.03% | 0.22% | 0.21% | -0.32% | 0.38% | 0.29% | -0.17% | |

| CHF | 0.23% | 0.38% | 0.36% | -0.15% | 0.56% | 0.46% | 0.17% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

Esta evaluación escéptica se debe principalmente a las crecientes preocupaciones sobre la demanda después de que los datos económicos de las tres regiones más importantes de demanda de petróleo – EE.UU., China y Europa – decepcionaron y llevaron a un aumento en la aversión al riesgo, señala Carsten Fritsch, Analista de Commodities de Commerzbank.

La magnitud de la caída de precios parece estar exagerada

"Como resultado, los mercados bursátiles y otras materias primas cíclicas como los metales básicos también se vieron presionados. Hay crecientes dudas sobre si la demanda de petróleo realmente aumentará notablemente en la segunda mitad del año, como se había esperado anteriormente. Pero también hubo vientos en contra en el lado de la oferta. La decisión de la OPEP+ de posponer los aumentos de producción planeados para octubre por dos meses solo se tomó bajo la presión masiva de la caída de los precios del petróleo."

"La postura reacia de la OPEP+ más bien da la impresión de que los miembros del cartel aún quieren aumentar la producción. La disminución de la disposición a mantener los recortes de producción actuales también se ve alimentada por la continua sobreproducción de miembros individuales como Irak y Kazajistán. Así, en dos meses como máximo, existe el riesgo de una repetición, aunque ya no habrá margen para un aumento de la producción en vista de los balances implícitos del mercado para 2025."

"La perspectiva de un exceso de oferta causado por la OPEP+ en el próximo año debería impedir una recuperación significativa de los precios, aunque consideramos que la magnitud de la caída de precios está exagerada."

- El AUD/USD cae cerca de 0.6650 mientras el Dólar estadounidense sube más antes de los datos de inflación de EE.UU. de agosto.

- Los inversores ven que el PCI subyacente de EE.UU. ha crecido de manera constante en un 3.2%.

- El sentimiento del consumidor australiano de Westpac disminuyó en septiembre después de expandirse previamente.

El par AUD/USD cae cerca de 0.6650 en la sesión norteamericana del martes. El activo australiano cae mientras el Dólar estadounidense (USD) extiende su recuperación, con los inversores centrados en el debate presidencial de Estados Unidos (EE.UU.) entre la Vicepresidenta Kamala Harris y el expresidente Donald Trump sobre las elecciones de noviembre. El debate presidencial Harris-Trump tendrá un impacto significativo en el Dólar estadounidense.

El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis divisas principales, sube cerca de 101.70 y se aproxima a un máximo de dos semanas de 102.00.

El atractivo del Dólar estadounidense se fortalecería aún más si el resultado del debate presidencial muestra signos de que Trump ganará las elecciones. Donald Trump es conocido por abogar por el aumento de aranceles y un mayor gasto fiscal, lo que sería favorable para el Dólar estadounidense.

Los participantes del mercado se centrarán en los datos de inflación de EE.UU. ya que influirán en las expectativas sobre la decisión de tasas de interés de la Reserva Federal (Fed) la próxima semana. Se anticipa ampliamente que la Fed comenzará a reducir las tasas de interés, pero los inversores siguen inciertos sobre el tamaño potencial del recorte de tasas.

Según las estimaciones, el IPC general anual aumentó a un ritmo más lento del 2.6% desde el 2.9% en julio. En el mismo período, la inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, creció de manera constante en un 3.2%. Los signos de que las presiones de precios se mantienen persistentes debilitarían las expectativas de grandes recortes de tasas de la Fed, mientras que cifras suaves las fortalecerían.

En la región de Asia-Pacífico, el empeoramiento del sentimiento del consumidor ha pesado sobre el Dólar australiano (AUD). El índice de sentimiento del consumidor de Westpac-Melbourne Institute de Australia, publicado en las horas de negociación asiáticas del martes, cayó al 0.5% en septiembre después de aumentar un 2.8% en agosto. Se espera que el sentimiento del consumidor australiano haya disminuido debido a las persistentes presiones de precios y las tasas de interés más altas del Banco de la Reserva de Australia (RBA).

El sentimiento del consumidor podría debilitarse aún más ya que es poco probable que el RBA comience a reducir su tasa de efectivo oficial (OCR) este año.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

Mientras el Oro continúa rondando máximos históricos, la acción del precio está debilitando la fuerza de las señales de tendencia alcista, y por lo tanto, bajando el listón para que los seguidores de tendencias de CTA liquiden sus posiciones largas, señala Daniel Ghali, Estratega Senior de Commodities de TDS.

La acción del precio está debilitando la fuerza de las señales de tendencia alcista

"Una ruptura por debajo del rango de 2.490 $/oz puede ahora catalizar una actividad de venta que podría resultar en liquidaciones que totalicen -25% de las posiciones largas actuales de los algoritmos. En el contexto actual, que presenta un posicionamiento extremo, el primero en parpadear podría desencadenar liquidaciones subsecuentes de otros grupos."

"Reiteramos que nuestro indicador de posicionamiento de fondos macro está en sus niveles más altos desde el referéndum del Brexit en 2016, la narrativa de 'QE encubierto' en 2019, y las profundidades de la pandemia en marzo de 2020. Los riesgos electorales son un posible catalizador, con probabilidades crecientes de una presidencia de Trump ahora probablemente vinculadas a un USD más alto y precios del Oro más bajos."

Actualmente no hay muchos argumentos a favor del forinto. El crecimiento fue decepcionante en el segundo trimestre, mientras que al mismo tiempo el ciclo de recortes se detuvo en 6,75% después de que la inflación subiera sorprendentemente a más del 4% nuevamente en julio. La inflación subyacente también ha vuelto a subir al 4,7% y es la que peor se comporta entre los CE3, señala la analista de FX de Commerzbank, Antje Praefcke.

El forinto probablemente seguirá bajo presión

"Es probable que la inflación haya caído nuevamente ligeramente en agosto, como deberían mostrar los datos que se publicarán hoy. Pero la tarea sigue siendo desafiante para el banco central (MNB). Según los informes, existe el riesgo de una política fiscal expansiva ya que el presidente Viktor Orban podría aparentemente cambiar sus planes de consolidación presupuestaria para armar grandes paquetes de gasto en vísperas de las elecciones de 2026."

"Según el Ministerio de Finanzas, el déficit presupuestario, que había aumentado al 7,6% del PIB durante la pandemia, se planeaba reducir al 2,9% en 2026. El nuevo borrador del presupuesto se presentará en noviembre y podría dejar estos planes sin efecto."

"Al mercado no le gustan en absoluto tales perspectivas. Después de todo, la calificación de Hungría, que ya es baja, podría estar en riesgo si la prometida consolidación presupuestaria se queda en el camino en vista de las elecciones de 2026. Por lo tanto, el par EUR/HUF podría dirigirse nuevamente hacia 400 si los datos y las noticias siguen siendo sombríos."

- El USD/CAD se mantiene firme por encima de 1.3550 con el IPC de EE.UU. y el debate presidencial como protagonistas.

- Los inversores prevén que el IPC general anual de EE.UU. disminuya al 2.6%.

- El USD/CAD realiza un movimiento de reversión a la media hacia la EMA de 20 días.

El par USD/CAD mantiene las ganancias cerca de 1.3550 en la sesión norteamericana del martes. El activo del Loonie se mantiene firme mientras el Dólar estadounidense (USD) se aferra a las ganancias en medio de la incertidumbre antes del debate presidencial de Estados Unidos (EE.UU.) y los datos del Índice de Precios al Consumo (IPC) de agosto, que se publicarán el miércoles.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, cotiza cerca del máximo del lunes de 101.60.

Los inversores se centrarán en el debate presidencial entre la actual vicepresidenta Kamala Harris y el ex presidente de EE.UU. Donald Trump de cara a las elecciones de noviembre. Señales de que Trump gane la mayoría sobre Harris para ganar las elecciones podrían fortalecer el Dólar estadounidense (USD) ya que es conocido por favorecer un alto gasto fiscal y aumentar los aranceles.

Se estima que el IPC general anual de EE.UU. haya crecido un 2.6%, más lento que el 2.9% en agosto, con la inflación subyacente aumentando de forma constante un 3.2%. Los datos de inflación influirán significativamente en la especulación del mercado sobre el camino de recorte de tasas de interés de la Reserva Federal (Fed).

Mientras tanto, el Dólar canadiense (CAD) sigue bajo presión ya que se espera que el Banco de Canadá (BoC) recorte las tasas de interés aún más en el último trimestre del año.

El USD/CAD realiza un movimiento de retroceso hacia la media móvil exponencial (EMA) de 20 días, que cotiza alrededor de 1.3570. La perspectiva a corto plazo del par parece ser bajista ya que el índice de fuerza relativa (RSI) de 14 días se ha desplazado al rango bajista de 20.00-60.00 desde 40.00-80.00.

La resistencia horizontal trazada desde el mínimo del 15 de mayo de 1.3590 será una barrera importante para los alcistas del Dólar estadounidense.

Un movimiento de retroceso adicional hacia el mínimo del 15 de mayo de 1.3590 probablemente será una oportunidad de venta para los participantes del mercado, lo que arrastraría al activo hacia el mínimo del 5 de abril de 1.3540, seguido por el soporte psicológico de 1.3500.

Por otro lado, una recuperación al alza por encima del máximo del 21 de agosto de 1.3626 impulsaría al activo hacia el máximo del 19 de agosto de 1.3687 y el máximo del 15 de agosto de 1.3738.

USD/CAD gráfico diario

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

La Libra esterlina (GBP) ha subido un poco a lo largo del día de negociación hasta ahora. Los datos del Reino Unido mostraron un crecimiento salarial en línea con las expectativas (4,0% interanual para las Ganancias Semanales Promedio en el trimestre de julio, 5,1% para el pago sin bonificaciones) y una caída marginal en la tasa de desempleo (4,1%, desde 4,2%) durante el mismo período,

Las señales de tendencia intradía son neutrales

"Los responsables de políticas acogerán con satisfacción un crecimiento salarial más lento, pero las ganancias siguen siendo demasiado altas para ser compatibles con el objetivo de inflación del BoE. Los swaps están valorando un riesgo marginalmente menor de un recorte del BoE, ya poco probable, la próxima semana como resultado (4 puntos básicos de relajación frente a 5-6 puntos básicos ayer)."

"Al igual que otros pares, hay impresiones diarias y semanales negativas en los gráficos del GBP que sugieren riesgos a la baja a corto plazo. Sin embargo, al igual que otros pares, los gráficos del GBP/USD también reflejan mucho impulso alcista residual a través de estudios de osciladores que están frenando los impulsos a la baja por ahora."

"Los patrones a corto plazo en el GBP/USD parecen correctivos después del rally de agosto en la libra, sugiriendo más negociación en rango con un sesgo a la baja leve por ahora. El soporte está en 1.3050/60. La resistencia está en 1.3110 y 1.3145/50."

Los últimos datos importantes se publicarán hoy antes de la reunión del Norges Bank de la próxima semana: las cifras de inflación de agosto, señala Antje Praefcke, analista de FX de Commerzbank.

Es poco probable que el Norges Bank adelante los primeros recortes de tasas

"La tendencia subyacente, especialmente para la inflación subyacente, sigue siendo bastante alta. Las tasas anuales fueron del 2,8% para la tasa general en julio y del 3,3% para la tasa subyacente, es decir, muy por encima del objetivo del 2%. Es poco probable que esto haya cambiado mucho en agosto."

"En su reunión de agosto, el Norges Bank señaló que la inflación se había desacelerado considerablemente. Sin embargo, la inflación sigue por encima del objetivo, y algunos factores podrían contribuir a mantener la inflación elevada en el futuro. Para el Norges Bank, uno de estos factores es la depreciación de la corona. Después de todo, la corona débil implica riesgos de inflación, pero no puede ser explicada definitivamente ni siquiera por el Norges Bank."

"El mercado ve la posibilidad de que el Norges Bank, contrariamente a sus proyecciones, podría bajar la tasa de política antes de fin de año. Estas expectativas podrían ganar impulso si las cifras de inflación sorprenden a la baja hoy. Sin embargo, sería cauteloso al subirse a este carro. Porque mientras la NOK esté cotizando débilmente y esté bajo presión a la baja repetidamente, es poco probable que el Norges Bank adelante los primeros recortes de tasas."

El dólar canadiense (CAD) apenas ha cambiado y continúa manteniéndose cerca de los niveles vistos en las últimas operaciones del viernes en la parte superior de los 1.35. El gobernador Macklem está hablando en Londres esta mañana a las 8.25ET, señala Shaun Osborne, estratega jefe de FX de Scotiabank.

El CAD mantiene un rango estrecho por debajo de la resistencia clave en 1.3585/95

"Los comentarios se publicarán a las 8.10ET y habrá una conferencia de prensa después del evento. El discurso cubrirá el comercio global y es probable que los comentarios que se desvíen hacia la perspectiva de la política reflejen el tono de sus comentarios después de la última decisión de política."

"Mark Carney está incursionando en la política federal después de todo. Ayer fue nombrado asesor económico del Partido Liberal (aparentemente no es un puesto gubernamental) con el encargo de desarrollar planes para impulsar el crecimiento y la productividad."

"Las sólidas ganancias del USD la semana pasada aún prestan un tono positivo al gráfico a largo plazo, pero la imagen a corto plazo es neutral, con el USD limitado por debajo de la resistencia señalada alrededor de 1.3585/95 (media móvil de 200 días y mínimos del rango del USD de principios de año). Un avance a través de 1.36 debería ver que las ganancias al contado se extiendan más profundamente en los 1.36. El soporte es 1.3550 y 1.3470."

El aterrizaje de la economía estadounidense puede ser suave, medio o duro. A pesar del debilitamiento del mercado laboral, nuestros economistas continúan pensando que la economía de EE.UU. puede evitar una recesión, aunque los riesgos de esto, por supuesto, han aumentado. Un inminente aterrizaje duro sería la única razón principal para que la Fed recorte las tasas de interés en 50 puntos básicos en septiembre, señala Antje Praefcke, analista de FX de Commerzbank.

EUR/USD tenderá a cotizar lateralmente por el momento

"En este momento, no parece un aterrizaje suave, sino medio. Algunos efectos más fuertes aquí y allá, pero en general aún soportable para la economía. La economía se ha enfriado, pero está demostrando ser relativamente resistente, al igual que el mercado laboral. Al mismo tiempo, la inflación se está acercando rápidamente al objetivo de inflación. Esto también explica por qué el mercado actualmente considera posible un recorte de tasas de más de 25 puntos básicos para septiembre, pero no quiere apostar completamente por 50 puntos básicos."

"El mercado todavía espera aproximadamente 100 puntos básicos de recortes de tasas para fin de año con tres reuniones del FOMC restantes. Pero los datos no fueron tan malos como para que la Fed tuviera que apresurarse y recortar las tasas en 50 puntos básicos en septiembre. Más bien, en mi opinión, puede continuar monitoreando el desarrollo de la inflación y, sobre todo, el mercado laboral en las próximas semanas y meses y reaccionar en consecuencia si hay señales de una desaceleración más fuerte en el mercado laboral, lo que podría hacer necesario un recorte de 50 puntos básicos desde su punto de vista."

"Hasta la reunión de la Fed el 18 de septiembre, solo queda un dato importante que podría cambiar las expectativas del mercado: los datos de inflación de agosto mañana. Las tasas de cambio mensuales ajustadas estacionalmente en las tasas generales y subyacentes probablemente estarán entre 0,1% y 0,2% y, por lo tanto, en línea con el objetivo de inflación del 2%. Los datos de inflación tendrían que sorprender significativamente mañana para impulsar aún más las expectativas de tasas de interés. Por lo tanto, el mercado probablemente cambiará rápidamente su enfoque a la reunión del BCE el jueves y cotizará EUR/USD lateralmente por el momento."

El World Platinum Investment Council (WPIC) publicó nuevas previsiones para el mercado del Platino esta mañana. Estas se basan en datos de Metals Focus, una empresa de investigación especializada en metales preciosos, señala Carsten Fritsch, Analista de Commodities de Commerzbank.

El déficit de suministro de Platino aumenta

"Se espera que el déficit de suministro de este año sea más del doble de lo que se esperaba anteriormente, alcanzando un nivel récord de poco más de 1 millón de onzas. Este también sería el segundo déficit consecutivo, después de que la demanda ya superara la oferta en 731 mil onzas el año pasado. El déficit significativamente mayor se debe a una marcada revisión al alza de la previsión de demanda, que se espera sea 530 mil onzas más alta de lo anticipado anteriormente."

"La mayor parte de la revisión se atribuye a la demanda de inversión. El WPIC ha añadido la demanda de barras de Platino más grandes en China como una nueva categoría de inversión, que se espera sea bastante robusta este año. El WPIC también asume que los ETFs de Platino registrarán entradas netas este año y no salidas netas como se asumió anteriormente. Además, se espera que la demanda industrial excluyendo el sector automotriz sea más fuerte de lo anticipado anteriormente. La demanda de la industria automotriz, por otro lado, ha sido revisada ligeramente a la baja."

"En el lado de la oferta, una ligera revisión al alza en la producción minera fue más que compensada por una revisión a la baja en la oferta de reciclaje, lo que significa que se espera que la oferta total sea ligeramente inferior a la previsión anterior. El precio del Platino aún no ha podido beneficiarse del mercado ajustado. Aunque se ha recuperado algo del mínimo de la semana pasada, todavía se cotiza muy por debajo de los 1.000 USD por onza troy. El descuento de precio con respecto al Oro es actualmente de 1.560 $. Seguimos convencidos de que el precio del Platino tiene un considerable potencial alcista."

El gobernador del Banco de Canadá (BoC), Tiff Macklem, dijo el martes que las interrupciones comerciales pueden significar desviaciones mayores en la inflación respecto al objetivo del 2% del BoC, según Reuters.

Puntos clave

"Tenemos que centrarnos en la gestión de riesgos, equilibrando los riesgos al alza para la inflación con los riesgos a la baja para el crecimiento económico."

"Las interrupciones comerciales también pueden aumentar la variabilidad de la inflación."

"El costo de los bienes globales puede no caer tan rápido como la globalización, y eso podría ejercer más presión al alza sobre la inflación."

"La pandemia mostró que cuando una economía ya está sobrecalentada, las interrupciones en el suministro pueden tener un efecto desproporcionado en la inflación."

"El crecimiento que estamos viendo en el comercio está cambiando de bienes a servicios; la pandemia puede haber proporcionado un impulso más duradero al comercio de servicios."

"El comercio global se ha desacelerado y eso es una gran preocupación para Canadá."

"Los riesgos de seguridad son reales y deben abordarse, pero es importante que no se conviertan en un pretexto para un proteccionismo ineficiente."

"El aparentemente vasto potencial de la digitalización sugiere que el crecimiento futuro del comercio se inclinará hacia los servicios."

"Canadá necesita construir mejores relaciones comerciales y producir los productos que la gente quiere comprar."

Reacción del mercado

Estos comentarios no lograron desencadenar una reacción notable en el USD/CAD. Al momento de la publicación, el par subía un 0,1 % en el día a 1.3575.

El EURUSD está prácticamente sin cambios, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

Riesgo de eventos en EE.UU. y el BCE disminuyen el interés

"Los niveles spot se han mantenido cerca de la tasa de cierre de ayer sin incentivos para extender los rangos antes de los riesgos de eventos en EE.UU. y el BCE el jueves. Alemania publicó los datos finales del IPC de agosto, que no cambiaron respecto a los datos preliminares (1,9% interanual). Se espera ampliamente un recorte de 25 puntos básicos el jueves y está completamente descontado. La presidenta Lagarde puede ser reacia a dar mucho en términos de perspectivas para un mayor alivio en este momento."

"Las señales de precios diarias y semanales negativas en el EURUSD durante las últimas semanas han anulado el tono positivo en el spot pero, con las señales de momentum de tendencia aún inclinadas al alza, estos desarrollos no han desencadenado ninguna reversión significativa en el EUR, al menos no todavía."

"Eso es claramente un riesgo, pero, por ahora, el EUR está bien soportado en los bajos 1,10, cerca del nivel de 1,1040 que es el retroceso del 38,2% del rally de agosto. Un empuje más claro por debajo de aquí apunta a los medios/superiores 1,09. La resistencia está en 1,1075/85."

El Dólar estadounidense (USD) abre un poco más suave en general, pero el movimiento es limitado entre las principales divisas y hay una sensación de que los mercados están marcando el tiempo antes de los datos del IPC de EE.UU. de mañana y, quizás, del debate presidencial de EE.UU. de esta noche, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

USD se mueve en un comercio sin características mientras los mercados esperan el debate y el IPC

"El NOK y el NZD están liderando las ganancias intradía de las divisas, mientras que el MXN es un relativo perdedor, junto con el ZAR. Las acciones europeas están mixtas y los futuros de acciones de EE.UU. están planos. Los bonos tampoco muestran mucho interés en moverse. No hay informes de datos importantes hoy. Barr de la Fed (sobre Basilea III) y Bowman (pruebas de estrés) están hablando, pero el período de silencio del FOMC está en efecto, lo que significa que no habrá comentarios sobre las perspectivas de la política."

"El DXY se está consolidando en los gráficos a corto plazo y todavía está tratando de aprovechar al máximo el rebote en el precio visto a finales de agosto, lo que señaló una posible recuperación. La fijación de precios de opciones del índice del Dólar sugiere una moderación en el sentimiento bajista, ya que el comercio de reversión de riesgo a corto plazo se encuentra en niveles neutrales."

"Los swaps han descontado algo del riesgo de un recorte de 50 puntos básicos por parte de la Fed la próxima semana, pero aún reflejan la pequeña posibilidad de que pueda surgir un recorte mayor, lo cual no es una posición irrazonable, en mi opinión. Busque más comercio en rango en los pares principales por ahora. Las ganancias del DXY por encima de 102 pueden señalar un margen para un poco más de fuerza. El soporte para el índice se sitúa en 100,5."

El declive del EUR/GBP se ha detenido después de formar un mínimo interino cerca de 0.8400 recientemente, señalan los estrategas de FX de Société Generale.

Es posible una caída hacia 0.8350/0.8340

"El MACD diario ha estado mostrando una divergencia positiva que denota un impulso bajista decreciente, pero aún no se observan señales de un rebote significativo. La DMA de 50 cerca de 0.8465 es la primera capa de resistencia; esta debe ser superada para confirmar un rebote mayor. La incapacidad podría significar el riesgo de un retroceso más profundo."

"Una ruptura por debajo de 0.8400 puede resultar en la siguiente etapa del movimiento bajista hacia 0.8380 y quizás incluso hacia las próximas proyecciones en 0.8350/0.8340."

- El EUR/GBP está descendiendo dentro de un canal ascendente que ha estado subiendo desde finales de agosto.

- La tendencia a corto plazo no está clara aunque el precio sigue respetando los límites del canal.

El EUR/GBP está cayendo dentro de un canal de recuperación ascendente poco profundo que comenzó en los mínimos del 30 de agosto y la tendencia general a corto plazo no está clara.

El par tocó recientemente la parte superior del canal antes de retroceder al nivel de la media móvil simple (SMA) de 50 períodos.

Gráfico de 4 horas del EUR/GBP

El EUR/GBP está respetando los límites del canal y probablemente encontrará soporte en la línea inferior del canal en aproximadamente 0.8420 antes de girar al alza nuevamente y extender el canal de manera constante hacia arriba.

La tendencia a medio plazo probablemente sigue siendo bajista, sin embargo, lo que sugiere un riesgo de que el precio rompa a la baja.

Una ruptura por debajo de 0.8406 (mínimo del 3 de septiembre) allanaría el camino para una mayor debilidad hacia un objetivo bajista en 0.8385 (mínimos del 17 de julio).

La ruptura por encima de la SMA de 50 períodos fue una señal alcista al igual que la ruptura del canal descendente durante agosto (círculo sombreado en naranja) cuando aceleró a la baja. Esto podría haber sido una ruptura de agotamiento. Si es así, sería una señal alcista ya que estos patrones suelen ocurrir al final de las tendencias y son una señal de reversión.

Se requeriría una ruptura clara por encima de la parte superior del canal ascendente poco profundo en aproximadamente 0.8455 para confirmar una reversión alcista. Se podría esperar que tal movimiento alcance 0.8470-80 como una zona de objetivo inicial.

El informe de empleo de EE.UU. de agosto fue ligeramente decepcionante, pero no señaló una perspectiva sombría para el mercado laboral de EE.UU., señala Alvin Liew, Economista Senior del UOB Group.

La tasa de desempleo mejora y el crecimiento salarial se reacelera

"La creación de empleo estuvo por debajo de las expectativas en 142.000, pero más dañina fue la fuerte revisión a la baja de las cifras de junio/julio. La tasa de desempleo bajó al 4,2% ya que el número de desempleados cayó en -48.000 mientras que la tasa de participación se mantuvo estable en 62,7%. El crecimiento salarial se reaceleró por encima de lo previsto a 0,4% m/m, 3,8% a/a en agosto, las preocupaciones inflacionarias aún no han terminado."

"La creación de empleo en los primeros 8 meses estuvo claramente en una tendencia moderada (en comparación con los tres años anteriores), lo que también continuó presentando una base de creación de empleo más estrecha entre los sectores en julio, con los sectores manufacturero, comercio minorista y servicios de información perdiendo empleos."

"El número de empleos principal, aunque ligeramente decepcionante, no justificó llamados a un recorte de tasas mayor, en nuestra opinión, especialmente si consideramos la mejora en la tasa de desempleo y el repunte en el crecimiento salarial. Mantenemos nuestra previsión de un recorte de tasas de la Fed de 25 puntos básicos en septiembre, pero reconocemos que el balance de riesgos se ha inclinado hacia recortes más profundos y numerosos."

- El Dólar estadounidense cotiza estable en la sesión europea antes de algunos datos económicos de menor importancia.

- Todas las miradas están puestas en el primer debate entre Trump y Harris el martes por la noche en Filadelfia.

- El Índice del Dólar estadounidense detiene su rally antes de probar un nivel de resistencia vital.

El Dólar estadounidense (USD) se mantiene lateral el martes, alejándose de ser impulsado por datos y apoyándose brevemente en los comentarios de la Reserva Federal de EE.UU. (Fed). Toda la atención estará puesta el martes en el enfrentamiento entre el ex presidente de EE.UU. Donald Trump y la vicepresidenta Kamala Harris en su carrera por la Casa Blanca. Será la primera – y posiblemente la única vez – que los dos candidatos debatirán entre sí en un intento de ganar más votos, ya que las encuestas sugieren que Trump ha recuperado algo de terreno en comparación con la situación después de la convención demócrata.

En cuanto a los datos económicos, el calendario económico no ofrece muchos números que muevan el mercado para digerir el martes. Incluso el discurso del Vicepresidente de Supervisión de la Reserva Federal, Michael Barr, no se espera que tenga ningún impacto, ya que la Fed ya está en su período de blackout antes de la reunión del Comité Federal de Mercado Abierto (FOMC) el 17 y 18 de septiembre. Parece que los mercados tendrán un día aburrido por delante si no surgen comentarios o titulares importantes.

Resumen diario de los motores del mercado: Bostezo

- El Índice de Optimismo Empresarial de la NFIB para agosto fue de 91,2, por debajo del 93,6 esperado y del 93,7 anterior.

- La Organización de Países Exportadores de Petróleo (OPEP) publicará su Informe Mensual del Mercado Petrolero alrededor de las 12:00 GMT.

- El Vicepresidente de Supervisión de la Reserva Federal, Michael Barr, habla en un evento del Instituto Brookings en Washington sobre el marco regulatorio del Fin del Juego de Basilea III. No se espera que Barr hable sobre política monetaria porque la Fed está en su período de blackout antes de su reunión del 17-18 de septiembre.

- El Tesoro de EE.UU. distribuirá una nota a 3 años alrededor de las 17:00 GMT.

- Las acciones cotizan mixtas después de que los índices de EE.UU. lograran cerrar el lunes en una nota positiva. Se están tomando algunas pequeñas ganancias en Europa y en los futuros de EE.UU. durante las horas de negociación europeas.

- La herramienta CME Fedwatch muestra una probabilidad del 73,0% de un recorte de tasas de interés de 25 puntos básicos (pb) por parte de la Fed el 18 de septiembre frente a una probabilidad del 27,0% de un recorte de 50 pb. Para la reunión del 7 de noviembre, se espera otro recorte de 25 pb (si septiembre es un recorte de 25 pb) en noviembre con un 31,9%, mientras que hay una probabilidad del 52,9% de que las tasas sean 75 pb (25 pb + 50 pb) y una probabilidad del 15,2% de que las tasas sean 100 (25 pb + 75 pb) puntos básicos más bajas.

- El rendimiento de referencia a 10 años de EE.UU. cotiza en 3,71%, por encima del mínimo del lunes, cuando los T-notes alcanzaron el 3,69%.

Análisis Técnico del Índice del Dólar: Comercio en rango