- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- La Plata retrocede desde el máximo de tres semanas alcanzado en 28.74$.

- El momentum o impulso favorece a los toros a medio plazo, pero la figura de estrella fugaz que se avecina allana el camino para un retroceso.

- La tendencia alcista se reanudará cuando los compradores superen los 28.74$.

Los precios de la Plata retrocedieron el viernes ante los altos rendimientos del Tesoro estadounidense y la fortaleza del Dólar estadounidense. El metal gris perdió un 0.48% y opera en 28.19$ en el momento de redactar este informe.

Análisis del precio del XAG/USD: Perspectiva técnica

Desde una perspectiva técnica, la Plata sigue sesgada al alza, aunque la formación de una "estrella fugaz" puede allanar el camino para un retroceso. Aunque el impulso favorece a los alcistas, como muestra el RSI con lecturas entre 60-70, su pendiente apunta a la baja.

Por lo tanto, el XAG/USD tiene sesgo bajista a corto plazo. Sin embargo, los vendedores se enfrentarán a sólidos niveles de soporte, como el nivel psicológico de 28.00$. Una vez superado, el metal sin rendimiento podría lanzarse hacia el retroceso del 38.20% Fibonacci en 27.70$, confluencia con el máximo de 62$ de abril.

Por otra parte, podría producirse una reanudación alcista, si los compradores recuperan el máximo de la semana actual de 28.76$, seguido de la marca de 29.00$. Una ruptura de este último y los compradores podrían desafiar el máximo anual en 29.79$.

Acción del precio XAG/USD - Gráfico diario

- El RSI diario del EUR/JPY muestra un impulso alcista continuo, demostrando un cambio estable de 44 a 60 en las últimas sesiones.

- Las perspectivas diarias del MACD se alinean con el RSI, lo que implica una mayor progresión del impulso positivo.

- El gráfico horario muestra una caída en el RSI a 53 e indica un aumento de la tracción de los vendedores, lo que sugiere una pausa temporal en el impulso alcista en curso.

El EUR/JPY ha estado dominando con una tendencia alcista constante. El viernes subió a 167.85, lo que refleja un impulso positivo impulsado principalmente por los compradores del mercado. Sin embargo, los vendedores a corto plazo parecen estar intensificando su juego, lo que implica posibles retrocesos transitorios, ya que los indicadores muestran señales de sobrecompra en el gráfico horario.

En el gráfico diario, el RSI para el EUR/JPY. Un aumento estable desde la semana pasada 44 a la lectura actual de 60 revela un impulso alcista en curso, impulsado principalmente por los compradores del mercado. La divergencia de convergencia de medias móviles (MACD) se corresponde con esta perspectiva al mostrar barras verdes ascendentes, lo que indica que el impulso positivo sigue avanzando.

Gráfico diario del EUR/JPY

En el gráfico horario, el RSI presenta un ligero retroceso a 53.26 tras alcanzar un máximo en 67.40. Si bien esto indica una posible desaceleración del dominio comprador, el MACD, enfatizado por barras rojas ascendentes, sugiere la formación de un impulso negativo. A pesar del cambio notable en el gráfico horario, la perspectiva alcista diaria dominante se mantiene sin cambios.

EUR/JPY gráfico horario

En un panorama más amplio, el EUR/JPY se posiciona por encima de sus medias móviles simples (SMA) para los períodos de 20, 100 y 200 días, lo que sugiere que los compradores están claramente al mando.

- El Oro rebota desde los mínimos diarios, impulsado por una fuerte caída del sentimiento de los consumidores estadounidenses y de las perspectivas económicas futuras.

- Los elevados rendimientos del Tesoro estadounidense no fueron excusa para el avance del Oro.

- Los consumidores estadounidenses esperan que la inflación se mantenga por encima del 3% durante un año.

- Los funcionarios de la Fed se muestran cautelosos sobre los recortes de tipos, con señales contradictorias por parte de los distintos gobernadores de la Fed.

Los precios del Oro avanzaron con fuerza a última hora de la sesión norteamericana del viernes, subiendo más de un 1% a pesar de que los rendimientos de los bonos del Tesoro estadounidense se mantuvieron altos. Una encuesta de la Universidad de Michigan (UM) mostró que los estadounidenses se habían vuelto pesimistas sobre la economía, ya que el sentimiento de los consumidores cayó a su nivel más bajo en seis meses.

El par XAU/USD cotiza en 2.369$, tras rebotar en mínimos diarios de 2.343$. Los datos de sentimiento del viernes y las cifras más débiles del mercado laboral reveladas desde principios de mayo dibujan un panorama sombrío para la economía de Estados Unidos (EE.UU.). Aunque el temor a una desaceleración económica pronunciada sigue siendo escaso, los participantes del mercado en busca de seguridad impulsaron al alza al metal dorado y al Dólar estadounidense.

Los funcionarios de la Reserva Federal siguieron cruzando los cables de la prensa. El presidente de la Fed de Atlanta , Raphael Bostic, se mantuvo de línea dura y afirmó que la Fed va camino de un solo recorte de tipos en 2024. Más tarde, la gobernadora de la Fed, Michelle Bowman, dijo que la política debe mantenerse "estable" y que no ve justificados los recortes de tipos este año. Lorie Logan, de la Fed de Dallas, descartó la idea de recortar los tipos de interés.

Neel Kashkari, gobernador de la Fed de Minneapolis, ha declarado recientemente que está en "modo esperar y ver" sobre la futura política monetaria.

La próxima semana, en la agenda estadounidense se publicarán las cifras de inflación, las ventas minoristas, los permisos de construcción y los discursos de la Fed.

Resumen diario de los movimientos del mercado: El Oro se fortalece mientras los datos de EE.UU. aumentan las esperanzas de recorte de tipos de la Fed

- Los precios del Oro cayeron ante la caída de los rendimientos del Tesoro estadounidense y la fortaleza del Dólar estadounidense. El rendimiento de los bonos del Tesoro estadounidense a 10 años rinde un 4.504% y ganó casi cinco puntos básicos (pb) desde su nivel de apertura. El Índice del Dólar estadounidense (DXY), que sigue la evolución del bilde frente a otras seis divisas, subió un 0.12%, hasta 105.32.

- El índice del sentimiento de los consumidores de la Universidad de Michigan descendió significativamente en mayo, pasando de 77,2 en abril a 67,4, y no cumplió las expectativas de los analistas, que lo situaban en 76 puntos. Joanne Hsu, Directora de la Encuesta de la UM, destacó que la caída de 10 puntos es estadísticamente significativa y marca el nivel más bajo del sentimiento de los consumidores registrado en aproximadamente seis meses.

- Además, las expectativas de inflación han aumentado. Las expectativas de inflación aumentaron del 3.2% al 3.5% en mayo para las perspectivas a un año. Para un periodo de 10 años, las expectativas aumentaron ligeramente del 3.0% al 3.1%.

- Unas cifras del mercado laboral más suaves de lo esperado, como mostraron el informe de empleo de EE.UU. del mes pasado y los datos de solicitudes de subsidio de desempleo, podrían ejercer presión sobre la Fed. Los funcionarios reconocieron que los riesgos para alcanzar el doble mandato de la Fed de fomentar el máximo empleo y la estabilidad de precios se han equilibrado más en el último año.

- Tras la publicación de los datos, las probabilidades de recortes de tipos de la Fed aumentaron de alrededor de 33 puntos básicos (pb) a 34 pb de recortes de tipos hacia finales de 2024.

Análisis técnico: El precio del Oro reanuda su tendencia alcista y supera los 2.350$

El Oro mantiene su sesgo alcista a pesar de haber retrocedido un 6% desde su máximo histórico de 2.431$, alcanzado el 12 de abril. El Momentum muestra que los compradores están ganando fuerza, lo que es visible en el Índice de Fuerza Relativa RSI, que está cambiando a alcista desde principios de mayo.

Los compradores del XAU/USD superaron el máximo del 26 de abril en 2.352$. A pesar de ello, el Oro se ha consolidado en torno a los 2.360-2.378$, y los compradores no han podido poner a prueba la cifra de 2.400$. Una vez superada, la siguiente parada sería el máximo del 19 de abril en 2.417$, seguido del máximo histórico de 2.431$.

Por el contrario, si el Oro cae por debajo de 2.300$, se producirían más pérdidas. El siguiente soporte sería la media móvil simple (SMA) de 50 días en 2.249$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- A pesar de los buenos datos de inflación de Noruega, la postura agresiva de la Fed limita las caídas.

- Los mercados se preparan para la lectura del IPC estadounidense de la semana que viene, que probablemente marque el ritmo del par.

El par USD/NOK cotiza con leves pérdidas en torno a 10.85. El enfoque de línea dura de la Reserva Federal (Fed) parece estar ayudando al USD, mientras que las fuertes señales de recuperación económica en Noruega no compensan este impacto en la NOK. Como el calendario estadounidense sigue vacío, todas las miradas están puestas en el informe del Índice de Precios al Consumo (IPC) de abril de EE.UU. de la semana que viene.

El IPC noruego de abril mostró que la cifra principal subió al 3.6% interanual, ligeramente por encima de lo previsto, aunque registró un ligero descenso respecto al 3.9% de marzo. Por su parte, la tasa de inflación subyacente sorprendió al situarse en el 4.4% interanual, dos puntos por encima de lo previsto y por encima del 4.5% de marzo.

La semana pasada, el Norges Bank optó por mantener los tipos en el 4.5% y subrayó la posibilidad de tener que mantener una política monetaria restrictiva durante más tiempo del previsto, citando las tendencias actuales de los datos. Los mercados esperan sólo 50 puntos básicos de relajación en los próximos 12 meses.

En EE.UU., los funcionarios de la Fed mantienen firmes las apuestas de línea dura y, por ahora, los inversores retrasan el inicio del ciclo de relajación hasta septiembre.

Análisis técnico del USD/NOK

El RSI diario para el par USD/NOK se mantiene en territorio negativo. La lectura de hoy se sitúa en 46.66, lo que sugiere una perspectiva algo bajista a corto plazo. Debido a su fluctuación, con un máximo inicial cercano a las condiciones de sobrecompra y una caída posterior, el RSI indica la posibilidad de una presión bajista. Sin embargo, la presencia constante dentro del territorio negativo también advierte de la posibilidad de una tendencia bajista continua.

Simultáneamente, el histograma de divergencia de convergencia de medias móviles (MACD) refuerza esta opinión. El aumento de las barras rojas significa un creciente impulso negativo, con los vendedores ganando una posición más dominante en el mercado.

Análisis técnico del USD/NOK

El gráfico del USD/NOK muestra una sólida posición por encima de las medias móviles simples (SMA) de 20, 100 y 200 días. Dado que el par cotiza por encima de estas medias móviles clave, indica una tendencia alcista a largo plazo, considerando tanto los aspectos menores como los mayores. Sin embargo, dado que el par cotiza por encima de estos niveles, los operadores deberían tener en cuenta los riesgos de retroceso, que podrían brindar oportunidades de compra.

En conclusión, a pesar de una visión bajista a corto plazo proporcionada por los indicadores diarios RSI y MACD, la colocación por encima de las SMA sugiere una trayectoria alcista general para el par USD/NOK. Se impone la cautela debido a la posible volatilidad y a la probabilidad de retrocesos, de ahí la necesidad de un seguimiento continuo de las tendencias y los indicadores del mercado.

USD/NOK gráfico diario

El presidente de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, se sumó el viernes a la procesión de funcionarios de la Fed que dan su opinión sobre las perspectivas de inflación en EE.UU. y la postura política de la Fed. El presidente de la Fed de Minneapolis, Kashkari, respondió a las preguntas durante una entrevista con la CNBC.

Principales puntos destacados

Soy cauto sobre el grado de restricción de la política monetaria.

Estoy a la expectativa sobre el futuro de la política monetaria.

El listón está alto para otra subida de tipos, pero no puedo descartarlo.

La Fed mantendrá los tipos estables si los datos de inflación lo justifican.

Comentarios anteriores de Kashkari:

La línea de base actual es que las fuertes tasas de productividad se moderarán.

EE.UU. tiene un reto de oferta de vivienda a largo plazo.

Unos tipos más altos provocarán una menor oferta de viviendas a corto plazo.

- El Nasdaq 100 registró un máximo en 18.246 en la sesión americana, siendo rechazado y alcanzando un mínimo en 18.093.

- Michelle W. Bowman, miembro de la junta de gobernadores de la Reserva Federal no está convencida de una bajada de tipos en el 2024.

El Nasdaq 100 inició la sesión americana estableciendo un máximo en 18.246, nivel no visto desde el 12 de abril. Después de darse a conocer la caída a 67.4 puntos de 77.2 del índice de sentimiento de consumidor de la Universidad de Michigan, el índice marcó un mínimo de la sesión en 18.093. Al momento de escribir, el Nasdaq 100 se encuentra ligeramente alcista cotizando alrededor de los 18.150 puntos.

Miembros de la Fed esperan ver mejoría en la inflación ante de bajar tipos

Michelle W. Bowman, miembro de la junta de gobernadores de la Reserva Federal se mostró escéptica sobre una bajada de tipos durante el 2024. Señaló que es probable que pasen varias reuniones de la Fed antes de realizar un recorte. El presidente de la Reserva Federal de Chicago, Austan D. Goolsbee, declaró ante el Club Económico de Minnesota que no ve indicios suficientes de un anclaje de la inflación en 3%, por lo que espera tener más datos para una bajada de tipos.

Niveles técnicos en el Nasdaq

Observamos el primer soporte alrededor de 18.110 correspondiente al 50% de retroceso de Fibonacci. El segundo soporte está en 19.170, siendo el mínimo de la sesión del 8 de mayo. La resistencia más cercana se ubica en 18.335, máximo de la sesión del 11 de abril.

Gráfico de 15 minutos Nasdaq 100

- El Dow Jones sube un 0.25% ante el retroceso de la confianza del consumidor.

- El sentimiento de los consumidores de la UM y las expectativas de inflación son peores de lo esperado.

- La política monetaria domina los titulares, ya que los responsables políticos rebajan las expectativas de recorte de tipos.

El índice Dow Jones de valores industriales (DJIA) subió unos cien puntos el viernes, mientras la renta variable intentaba recuperarse de la caída del índice de sentimiento del consumidor de la Universidad de Michigan, que mostró que los consumidores estadounidenses están cada vez más preocupados por la posibilidad de que se consolide la inflación a largo plazo. Las expectativas de inflación a 5 años de los consumidores aumentaron, ya que la economía estadounidense empieza a ceder bajo el peso de un crecimiento de los precios aún mayor y más prolongado de lo previsto.

En mayo, el índice de sentimiento de los consumidores de la UM descendió bruscamente a 67.4, muy por debajo de la previsión del mercado de 76.0, y alcanzó su cifra más baja en seis meses, a medida que se deteriora la confianza del consumidor. las expectativas de inflación del consumo a 5 años también subieron hasta el 3.1% en mayo, frente al 3.0% anterior.

Varios funcionarios de la Reserva Federal (Fed) se hicieron eco de las noticias del viernes, mientras los planificadores centrales intentaban rebajar las expectativas del mercado de recortes de tipos en 2024 ante las recientes y persistentes cifras de inflación.

Noticias del Dow Jones

El Promedio Industrial Dow Jones es el índice de renta variable estadounidense que mejor se comporta este viernes, con una ganancia de alrededor de un quinto de punto porcentual de cara a la recta final de la semana bursátil. Alrededor de la mitad de las acciones que componen el DJIA están en números rojos, lo que limita el impulso alcista.

Nike Inc. (NKE) cedió un 2.25% durante las operaciones del viernes, retrocediendo dos puntos y cayendo por debajo de los 92.00$ por acción. En el lado alcista, 3M Co. (MMM) y McDonald's Corp. (MCD) compiten por el primer puesto, ganando un 1.88% y un 1.8%, respectivamente.

Perspectivas técnicas del Dow Jones

A pesar de su escaso apetito por el riesgo, el Dow Jones consiguió marcar un nuevo máximo semanal, alcanzando los 39.579,23 puntos, antes de volver a situarse por debajo de los 39.500,00 puntos. El Momentum o impulso alcista está a punto de estancarse y el Dow Jones parece sobreextendido. El principal índice bursátil cotiza muy por encima de la media móvil exponencial (EMA) de 200 días, en 36.893,00 puntos.

El Dow Jones está a punto de cerrar su séptimo día consecutivo en verde, y el índice sube alrededor de un 2% en la semana.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito por el riesgo (risk-on)" y "aversión al riesgo (risk-off)" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos " apetito por el riesgo (risk-on)" y " aversión al riesgo (risk-off)” hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado " risk-off", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más certeza de aportar una rentabilidad, aunque sea relativamente modesta.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito por el riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito por el riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito por el riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

El presidente de la Reserva Federal (Fed) de Chicago, Austan Goolsbee, volvió a insistir en la lucha de la Fed contra una inflación que se resiste a enfriarse hasta el objetivo del 2% fijado por el banco central estadounidense. Los comentarios de Goolsbee, presidente de la Fed de Chicago, se suman a los que el responsable de la política monetaria hizo anteriormente en el Club Económico de Minnesota.

Aspectos más destacados

Si el repunte de la inflación supone un recalentamiento, la Fed tiene que hacer lo que sea para que la inflación alcance el 2%.

La vivienda sigue siendo un reto importante para la inflación.

Si la inflación de la vivienda baja, habrá un "carril optimista" hacia el 2% de inflación.

No acepto que estemos estancados en la "última milla" de la inflación.

La cadena de suministro está en su mayor parte curada, pero los beneficios del aumento de la oferta de mano de obra pueden durar hasta 2024.

El presidente de la Reserva Federal (Fed) de Chicago, Austan D. Goolsbee, se sumó el viernes a la procesión de funcionarios de la Fed que comentan los tipos de interés y la inflación. Goolsbee, Presidente de la Fed de Chicago, habló en el Club Económico de Minnesota.

Aspectos más destacados

El objetivo de inflación del 2% de la Fed actúa como ancla de las expectativas.

En este momento no hay muchos indicios de que la inflación se esté estancando en el 3%.

Este año hemos tenido un bache de inflación y ahora esperamos.

Nuestra política es relativamente restrictiva.

Goolsbee duda en centrarse demasiado en los recientes datos de inflación; hemos avanzado mucho.

- El Dólar canadiense subió el viernes, pero el Dólar sigue siendo la oferta más popular.

- Canadá añadió muchos más puestos de trabajo de lo esperado en abril.

- El sentimiento de los consumidores estadounidenses se desplomó, y el discurso de la Fed redujo las esperanzas de recorte de tipos.

El Dólar canadiense (CAD) subió el viernes después de que la economía canadiense añadiera cinco veces más empleos de lo esperado por los analistas. Sin embargo, el sentimiento de aversión al riesgo del mercado está limitando las ganancias del CAD, ya que el Dólar sigue siendo un destino popular para los inversores recelosos de la política monetaria de la Fed y de los malos datos del sentimiento del consumidor estadounidense.

Canadá registró en abril su mayor aumento neto del empleo desde febrero de 2023, añadiendo casi 100.000 puestos de trabajo a la economía canadiense, mientras que la tasa de desempleo se mantuvo en el 6.1%. En Estados Unidos, tanto los consumidores como los responsables de la Reserva Federal (Fed) consideran que la inflación se mantendrá más alta y durante más tiempo de lo que esperaban los participantes en el mercado ávidos de recortes de tipos. El apetito por el riesgo se tambalea el viernes, lo que limita las ganancias del CAD.

Resumen diario de los movimientos del mercado: El Dólar canadiense se apoya en el crecimiento del empleo, pero los mercados mantienen un pie en refugios seguros

- Canadá ganó 90.400 puestos de trabajo netos en abril, superando cinco veces la previsión de 18K y borrando el descenso de -2.200 del mes anterior.

- La tasa de desempleo canadiense se mantuvo estable en el 6.1%, superando la subida del 6.2% prevista por el mercado.

- El índice de la Universidad de Michigan sobre el sentimiento de los consumidores estadounidenses en mayo descendió a 67.4 puntos, la cifra más baja de los últimos seis meses.

- Las expectativas de inflación del consumo a 5 años también aumentaron hasta el 3.1%, ya que los consumidores estadounidenses prevén una aceleración continuada de los precios.

- El deterioro del sentimiento de los consumidores y las expectativas de inflación, aún elevadas, frenan las esperanzas de los mercados de que se produzcan recortes de tipos, lo que mantiene a los inversores en el refugio del Dólar.

- Las palabras de la Fed no contribuyen a reforzar los mercados, ya que los funcionarios de la Fed reducen las probabilidades de que se produzcan recortes de tipos en 2024.

Precio del Dólar canadiense hoy

En la siguiente tabla se muestra la evolución porcentual del Dólar Canadiense (CAD) frente a las principales divisas. El Dólar canadiense fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.08% | -0.05% | -0.04% | 0.23% | 0.27% | 0.30% | 0.01% | |

| EUR | -0.06% | -0.11% | -0.10% | 0.14% | 0.21% | 0.24% | -0.05% | |

| GBP | 0.05% | 0.11% | 0.00% | 0.25% | 0.32% | 0.33% | 0.06% | |

| CAD | 0.05% | 0.11% | 0.01% | 0.25% | 0.32% | 0.34% | 0.04% | |

| AUD | -0.22% | -0.14% | -0.25% | -0.26% | 0.07% | 0.09% | -0.19% | |

| JPY | -0.27% | -0.24% | -0.35% | -0.32% | -0.07% | 0.02% | -0.26% | |

| NZD | -0.28% | -0.23% | -0.33% | -0.33% | -0.10% | -0.02% | -0.23% | |

| CHF | -0.01% | 0.05% | -0.06% | -0.06% | 0.19% | 0.25% | 0.27% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El Dólar canadiense gana terreno el viernes, pero el Dólar le sigue de cerca

El Dólar canadiense (CAD) ganó terreno en el mercado el viernes, alcanzando el verde contra todos sus pares de divisas principales. Contra el Dólar neozelandés (NZD) y el Yen japonés (JPY), el CAD avanzó alrededor de un tercio, mientras que contra el Dólar australiano (AUD) avanzó alrededor de un cuarto. Sin embargo, el CAD se mantiene prácticamente plano frente al Dólar estadounidense (USD) y la Libra esterlina (GBP), con un avance de una décima en el momento de escribir estas líneas.

El par USD/CAD probó por debajo de 1.3620 tras sumergirse profundamente en una zona de demanda a corto plazo, antes de recuperarse por encima de 1.3660. El par sigue limitado por la media móvil exponencial (EMA) de 200 horas en la zona de 1.3700.

El par sigue encontrando soporte técnico en la EMA de 50 días en 1.3637, pero el impulso alcista sigue siendo limitado. El par USD/CAD comienza a consolidarse tras retroceder desde el último máximo oscilante en 1.3850.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- La notable divergencia monetaria entre la Fed y sus homólogos del G10 mantiene a flote al USD.

- Los mercados aguardan nuevos informes económicos para conocer la salud de la economía estadounidense y realizar posibles ajustes en las expectativas de la Fed.

- El dato más destacado de la semana que viene será el IPC estadounidense de abril.

El Índice del Dólar estadounidense (DXY) cotiza actualmente en torno a 105.35, registrando ligeras ganancias el viernes cerca del final de la semana comercial. El Dólar se mantiene firme, pero parece estancado mientras los mercados aguardan a que los inversores sigan apostando por las próximas decisiones de la Reserva Federal (Fed).

La economía estadounidense sigue en terreno inestable, y los mercados esperan señales de desaceleración de la inflación, que den confianza a la Fed para empezar a recortar. Mientras tanto, los responsables de la Fed mantienen su postura agresiva.

Resumen diario de la evolución de los mercados: El DXY se mantiene firme mientras los mercados digieren las palabras de la presidenta de la Fed

- La presidenta de la Fed de San Francisco, Mary Daly, subraya la necesidad de prolongar la política restrictiva para alcanzar los objetivos de inflación de la Fed.

- El presidente de la Fed de Atlanta, Raphael Bostic, insinuó una posible desaceleración económica. Sin embargo, en su opinión, el calendario exacto de los recortes de tipos sigue siendo incierto.

- En general, la Fed sigue siendo prudente en cuanto al inicio de la política de relajación. A pesar de que algunos funcionarios de la Fed esperan un único recorte de tipos este año, la mayoría de las predicciones del mercado prevén recortes de tipos a partir de septiembre. Esta estrategia conservadora de la Fed se opone claramente a las indicaciones moderadas de Powell de la semana pasada.

- El resultado del Índice de Precios al Consumo (IPC) de abril será clave para que los mercados sigan perfilando sus expectativas.

Análisis técnico del DXY: El DXY muestra un sentimiento mixto con alcistas y bajistas luchando por fortalecerse

Los indicadores en el gráfico diario irradian un panorama bastante mixto. Por un lado, el RSI traza una pendiente positiva, pero se mantiene en territorio negativo. Esto indica que, si bien la presión vendedora es más fuerte en la actualidad, el impulso comprador está aumentando lentamente, lo que sugiere un posible cambio en un futuro próximo.

Del mismo modo, la divergencia de convergencia de medias móviles (MACD) se mantiene con barras rojas planas, lo que indica que no hay un impulso fuerte de ningún lado.

Las medias móviles simples (SMA) también emiten una señal mixta. A pesar de que el DXY cae por debajo de la SMA de 20 días debido a las interferencias bajistas, se mantiene por encima de las SMA de 100 y 200 días. Este escenario indica que, si bien los bajistas han logrado moldear la trayectoria a corto plazo, los alcistas mantienen el control sobre la tendencia a medio y largo plazo.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Michelle W. Bowman, miembro de la Junta de Gobernadores de la Reserva Federal (Fed), se mostró escéptica sobre las posibilidades de una bajada de tipos en 2024 durante su intervención en la Convención Anual de la Asociación de Banqueros de Texas, celebrada en Arlington (Texas).

Puntos clave

No creo que se justifiquen recortes de tipos este año.

Si se produjeran shocks inesperados, habría motivos para un recorte de tipos.

Quiero ver varios meses de mejores datos de inflación.

Probablemente pasen varias reuniones antes de que esté listo para un recorte.

- El GBP/USD borró sus ganancias anteriores, ya que los compradores no lograron recuperar la DMA de 200.

- El deterioro de la economía de EE.UU. impulsó los flujos hacia el USD en medio de su atractivo como refugio seguro.

- El indicador momentum sigue siendo bajista, ya que el RSI se mantiene por debajo de 50, la resistencia clave se encuentra por encima del par.

La Libra esterlina se debilitó frente al Dólar estadounidense el viernes, a pesar de que los datos económicos del Reino Unido fueron mejores de lo esperado. Se teme que la economía estadounidense se desacelere más de lo previsto, ya que el sentimiento de los consumidores se deteriora. El par GBP/USD cotiza en 1.2510, perdiendo un 0.10%.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde un punto de vista técnico, el retroceso del par GBP/USD hacia 1.2500 mantiene a los vendedores con la esperanza de que bajen los precios al contado. El impulso comprador se está moderando, ya que los compradores no lograron superar la media móvil de 200 días (DMA) en 1.2541. Este hecho y el mantenimiento del RSI a la baja podrían allanar el camino para nuevas pérdidas.

Para una continuación bajista, los vendedores deben conquistar el mínimo del 9 de mayo en 1.2445. Una vez superado, emergería el nivel psicológico de 1.2400, seguido del mínimo anual de 1,2299.

Por otro lado, si los compradores mantienen el tipo de cambio GBP/USD por encima de 1.2500, podrían poner a prueba la DMA de 200, seguida de la DMA de 50 en 1.2594. la siguiente resistencia sería la DMA de 100 en 1.2635.

Acción del precio GBP/USD - Gráfico diario

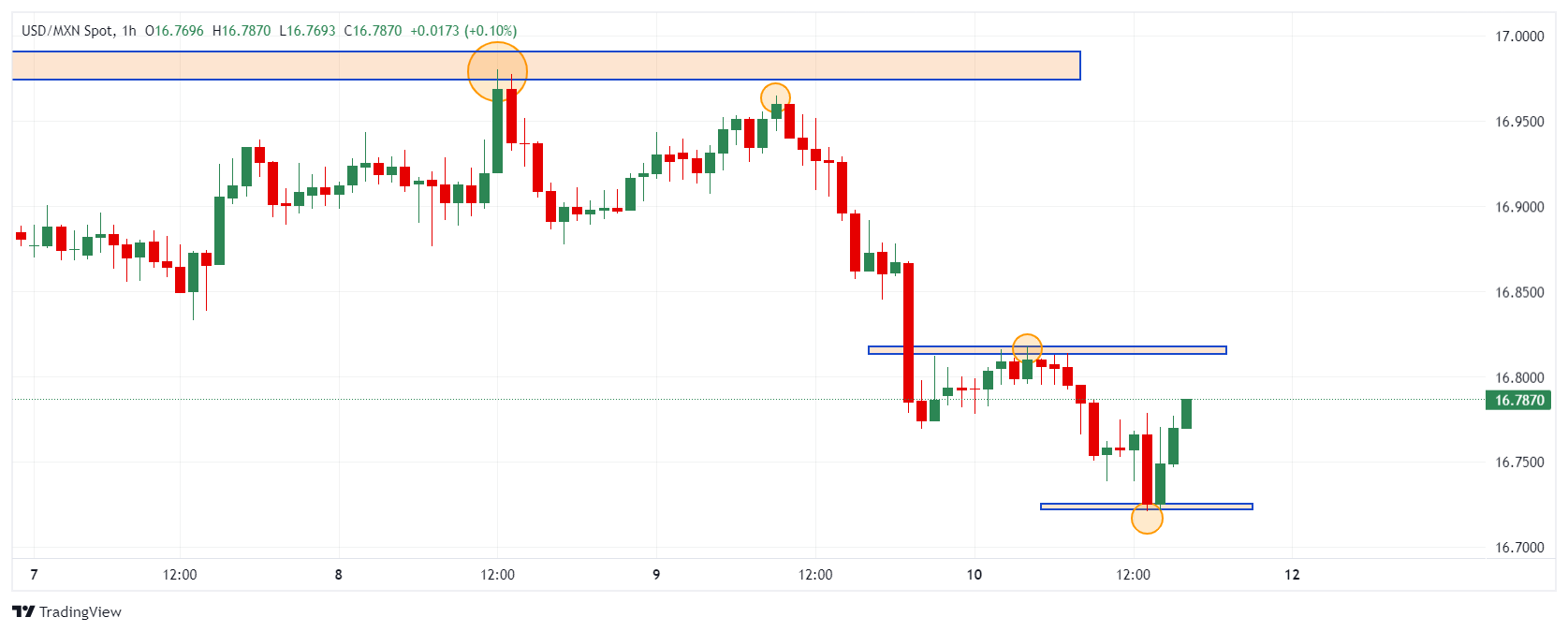

- El USD/MXN registró un mínimo de tres semanas y media en 16.72 durante la sesión americana.

- La producción industrial de México mostró un crecimiento de 0.6% en marzo, mejorando el -0.1% de febrero.

- Banxico ajustó las previsiones del IPC al alza para los siguientes seis trimestres.

El USD/MXN marcó un máximo diario en 16.81 en la sesión europea, sin embargo, durante la sesión americana alcanzó un mínimo de tres semanas y media en 16.72. El Peso mexicano cotiza en 16.77 al momento de escribir, prácticamente plano en el día.

Aspectos fundamentales que pueden afectar el Peso mexicano

Lorie Logan, presidente de la Reserva Federal de Dallas, mencionó en su discurso del día de hoy que existen “incertidumbres” sobre la política monetaria para reducir la inflación hasta el objetivo de la Fed, destacando que aún es demasiado pronto para pensar en recortes de tipos.

La producción industrial de México presentó hoy una mejoría al ubicarse en +0.6% mensual en marzo, mejorando el -0.1% de febrero, aunque se esperaba un aumento del 0.7%.

Por otra parte, el Banco Central de México decidió ayer mantener las tasas de interés en el 11%, en sintonía con el consenso de los analistas. Banxico ajustó las previsiones del IPC al alza para los siguientes seis trimestres, esperando que la inflación converja con la meta a finales del 2025.

Niveles técnicos en el Peso mexicano

El USD/MXN ha creado un soporte en el corto plazo en 16.72, mínimo de la sesión del día de hoy, de romperse, el siguiente soporte está en 16.55. La resistencia más cercana se encuentra en 16.81, observamos la segunda resistencia en 16.98, máximo de la sesión del 8 de mayo.

Gráfico de 60 minutos USDMXN

- El USD/JPY sube tras unos datos peores de lo esperado sobre el sentimiento de los consumidores estadounidenses.

- Los temores de recesión se reavivaron, ya que los estadounidenses se mostraron menos optimistas sobre la economía.

- Un repunte de las expectativas de inflación en EE.UU. apuntala los rendimientos estadounidenses y el Dólar.

El par USD/JPY avanzó con firmeza durante la sesión norteamericana, tras conocerse un sondeo peor de lo esperado de la Universidad de Michigan (UM), según el cual los consumidores estadounidenses se están volviendo pesimistas sobre la economía. A pesar de ello, el par cotiza en 155.83, subiendo un 0.24% en el día.

USD/JPY sube tras la encuesta UoM sobre el sentimiento de los consumidores, con la vista puesta en la inflación estadounidense de la próxima semana

El índice de sentimiento de los consumidores de la UM retrocedió en mayo de 77.2 en abril a 67.4, por debajo de las estimaciones de los analistas, que lo situaban en 76 puntos. Según Joanne Hsu, Directora de la encuesta de la UM, el descenso de 10 puntos "es estadísticamente significativo y sitúa el sentimiento en su lectura más baja en unos seis meses" Según la encuesta, los estadounidenses están cada vez más preocupados por la inflación, el desempleo y los tipos de interés.

Las expectativas de inflación a un año subieron del 3.2% al 3.5% en mayo y se situaron en el 3,1%, una décima por encima del 3.0% a diez años.

El rendimiento de los bonos del Tesoro estadounidense a diez años subió cuatro puntos básicos (pb), hasta el 4.498%, tras la publicación de los datos. El Índice del Dólar estadounidense (DXY) también ha avanzado un 0.14%, hasta 105.35, al reavivarse los temores de recesión, ya que la encuesta de la UoM sugiere que el gasto de los consumidores podría debilitarse a corto plazo.

Mientras tanto, dos funcionarios de la Reserva Federal han cruzado las noticias. La gobernadora de la Fed, Michelle Bowman, comentó que el banco central estadounidense debería proceder "con cuidado y deliberadamente", mientras que su colega de la Fed de Dallas, Lorie Logan, afirmó que es demasiado pronto para pensar en recortar los tipos.

La próxima semana, en la agenda estadounidense se publicarán las cifras de inflación, las ventas minoristas, los permisos de construcción y los discursos de la Fed.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde un punto de vista técnico, el repunte del USD/JPY está listo para continuar, ya que el impulso está del lado de los compradores, como lo muestra el RSI. Esto, junto con los precios por encima de la nube de Ichimoku, podría allanar el camino para que los toros desafíen 156.00 a corto plazo. Por otro lado, una caída por debajo del Kijun-Sen en 155.78 podría allanar el camino para desafiar el Senkou Span A en 155.22, seguido por el Tenkan Sen en 154.92.

El Dólar experimentó una recuperación aceptable durante esta semana, en un contexto de comportamiento errático generalizado en el espacio de divisas, la continuación de la divergencia de la política monetaria y un discurso prudente de la Reserva Federal.

El Dólar estadounidense logró revertir dos semanas de pérdidas y recuperar la zona más allá de la barrera de 105.00 en medio de cierto ánimo de consolidación en los rendimientos estadounidenses. El 14 de mayo se publicarán los precios de producción, seguidos del IPC, las ventas minoristas, los inventarios empresariales y el índice NAHB del mercado inmobiliario, todos ellos el 15 de mayo. El 16 de mayo se publicará el índice manufacturero de la Fed de Filadelfia, así como las solicitudes iniciales de subsidio de desempleo, los permisos de construcción, las viviendas iniciadas y la producción industrial. Por último, el 17 de mayo se publicará el índice líder CB.

El par EUR/USD logró cerrar su cuarta semana consecutiva de subidas, aunque por el momento parece difícil probar o superar la barrera de 1.0800. El 14 de mayo se publicará la tasa de inflación definitiva de Alemania, así como el sentimiento económico del ZEW en Alemania y en el conjunto de la zona euro. El 15 de mayo se espera otra revisión de la tasa de crecimiento del PIB de la UEM, seguida de la tasa de inflación definitiva del bloque del euro el 17 de mayo.

El GBP/USD retrocedió notablemente y terminó la semana en terreno negativo en medio del rebote del Dólar, mientras los inversores seguían valorando el evento del BoE y los resultados positivos de los principales indicadores fundamentales. El 14 de mayo se publicará el informe del mercado laboral británico, mientras que el 16 de mayo el BoE dará a conocer su informe de estabilidad financiera.

El USD/JPY reanudó su tendencia alcista, en gran medida gracias a la creciente depreciación del yen japonés, a pesar de que el fantasma de la intervención en el mercado de divisas sigue latente. El 14 de mayo se publicarán los precios de producción, y el 16 de mayo los datos preliminares sobre la tasa de crecimiento del PIB y la inversión extranjera en bonos. Las cifras definitivas de producción industrial cerrarán la agenda el 17 de mayo.

Una semana agitada llevó al AUD/USD a cerrar la semana ligeramente a la defensiva en torno a la zona clave de 0.6600. El 15 de mayo se publicará el índice australiano de precios salariales y el 16 de mayo el informe sobre el mercado laboral.

Anticipando perspectivas económicas: Voces en el horizonte

- Mester y Jefferson de la Fed hablarán el 13 de mayo.

- Powell y Cook, de la Fed, hablarán el 14 de mayo junto con Pill, del BoE.

- Bowman, de la Fed, interviene el 15 de mayo.

- Mester, Barr y Bostic, de la Fed, intervendrán el 16 de mayo, junto con Hunter, del RBA, y Greene, del BoE.

- Waller, de la Fed, y Mann, del BoE, intervendrán el 17 de mayo.

Bancos centrales: Próximas reuniones para definir la política monetaria

- El Bangko Sentral ng Pilipinas (BSP) celebrará su reunión el 16 de mayo.

- El precio de la Plata se mantiene por encima de los 28$ en medio de las firmes especulaciones de recortes de tipos de la Fed.

- El enfriamiento constante del mercado laboral estadounidense limita las subidas del Dólar estadounidense.

- Los inversores se centran en los datos de la inflación estadounidense.

El precio de la Plata (XAG/USD) mantiene ganancias por encima de la cifra crucial de 28.00$ en los inicios de la sesión americana. El metal blanco se mantiene firme al reforzarse la confianza de los inversores en que la Reserva Federal (Fed) comience a reducir los tipos de interés a partir de la reunión de septiembre.

La herramienta FedWatch de la CME muestra que los operadores ven un 71% de posibilidades de que los tipos de interés bajen de sus niveles actuales en septiembre, porcentaje superior al 66% registrado hace un mes. La especulación de que la Fed pivote hacia recortes de tipos se ha fortalecido a medida que los inversores pierden convicción sobre la fortaleza del mercado laboral estadounidense.

El Departamento de Trabajo de EE.UU. mostró que las personas que solicitaron prestaciones por desempleo por primera vez en 231.000 para la semana que terminó el 3 de mayo fueron más altos en más de ocho meses. Además, los últimos datos oficiales del mercado laboral mostraron que el crecimiento del empleo fue el más lento en seis meses. Los datos globales sugieren que el mercado laboral estadounidense está luchando por soportar las consecuencias del marco de política monetaria restrictiva de la Fed.

La situación es favorable para los activos sin rendimiento, como la Plata, pero pesa sobre el Dólar estadounidense y el rendimiento de los bonos. A pesar de ello, el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, se mantiene por encima del soporte de 105,00. el rendimiento del Tesoro estadounidense a 10 años sube al 4.49%.

La semana que viene, el calendario económico estadounidense estará repleto de datos, ya que se publicarán el Índice de Precios de Producción (IPP), el Índice de Precios al Consumo (IPC) y las ventas minoristas. El principal acontecimiento serán los datos sobre la inflación de los precios al consumo, que influirán en las expectativas del mercado sobre los recortes de tipos de la Fed.

Análisis técnico de la plata

El precio de la Plata se recupera bruscamente después de descubrir el interés de compra cerca del soporte horizontal trazado desde el máximo del 14 de abril de 2023 alrededor de 26.09$ en un marco de tiempo diario. El soporte mencionado anteriormente fue una resistencia importante para los alcistas del precio de la Plata. Las perspectivas a corto plazo de la Plata han mejorado, ya que vuelve a situarse por encima de la media móvil exponencial (EMA) de 20 periodos, que cotiza en torno a los 27.30$.

El Índice de Fuerza Relativa (RSI) de 14 periodos se desplaza hacia el rango alcista de 60.00-80.00, lo que sugiere que se ha desencadenado un impulso alcista.

Gráfico diario de la Plata

- El índice S&P 500 ha superado la barrera técnica de 5.200 y apunta a superar el máximo histórico de 5.263 realizado el 28 de marzo.

- El foco estará puesto sobre los discursos de los miembros de la Fed, Michelle W. Bowman, Neel Kashkari, Lorie K. Logan, Austan Goolsbee y Michael S. Barr.

- El índice de sentimiento del consumidor de la Universidad de Michigan cayó a 67.4 puntos desde los 77.2 de abril.

El S&P 500 inició la sesión americana registrando un máximo diario en 5.235, continuando la tendencia alcista que ha desarrollado esta semana. El índice ha tenido una reacción bajista al darse a conocer la caída a 67.4 puntos del sentimiento del consumidor de la Universidad de Michigan, decepcionando las expectativas de los analistas.

Actividad intensa de los miembros de la Reserva Federal

Michelle W. Bowman (miembro de la junta de gobernadores de la FED) se presentará en la Convención Anual de Banqueros en Texas con la intención de dar mayor certidumbre en las políticas monetarias del Banco Central. Más tarde, Neel Kashkari, presidente y director ejecutivo del Banco de la Reserva Federal de Minneapolis, participará en una sesión de preguntas y respuestas moderada por Rick King, director del Consejo Asesor de Tecnología (TAC). Posteriormente, Lorie Logan, presidente del Banco de la Reserva Federal de Dallas participará en la Conferencia Anual de la Asociación de Banqueros de Luisiana.

El índice del sentimiento de Reuters/Michigan cayó a 67.4 puntos, en lo que representa una disminución de confianza del consumidor en la actividad económica. El consenso esperaba 76 puntos frente a los 77.2 puntos del mes anterior. La expectativa de inflación de los consumidores a cinco años ha subido al 3.1% desde el 3% anterior, su nivel más alto desde noviembre de 2023.

Niveles técnicos en el S&P 500

El S&P 500 estableció un soporte en 5162, siendo el origen de la reciente tendencia alcista. Observamos otro soporte en 5.190 dado por los puntos pivote y el retroceso al 61.8% de Fibonacci. La resistencia próxima la tenemos en el máximo histórico de 5.263 alcanzado el 28 de marzo.

Gráfico de 60 minutos S&P 500

El viernes, la presidenta de la Reserva Federal de Dallas, Lorie Logan, señaló que existen "incertidumbres" sobre si la política monetaria es lo suficientemente restrictiva como para reducir la inflación hasta el objetivo de la Fed, y subrayó que es "prematuro" plantearse recortes de los tipos de interés en estos momentos.

Principales conclusiones

Hemos hecho progresos sustanciales en materia de inflación, con un mercado laboral y una economía fuertes.

Aún no es un aterrizaje suave.

Los datos de inflación del primer trimestre son decepcionantes.

Existen importantes riesgos al alza para la inflación.

Existen incertidumbres sobre si la política es suficientemente restrictiva.

Es demasiado pronto para pensar en recortar los tipos.

Debemos seguir siendo flexibles en materia de política.

El nivel del tipo de interés neutral puede haber aumentado.

Los acontecimientos de marzo de 2023 han influido mucho en la forma en que debemos considerar el riesgo de liquidez.

Es fundamental que los bancos dispongan de un amplio conjunto de mecanismos de financiación; uno de ellos debe ser la ventanilla de descuento de la Fed.

Queremos que todos los bancos se apunten a la ventanilla de descuento.

Queremos que todos los bancos prueben regularmente la ventanilla de descuento.

Los bancos seguros y sanos utilizan la ventanilla de descuento todo el tiempo; eso es bueno.

Una vez que los bancos se han inscrito, la ventanilla de descuento es un sistema fácil de utilizar.

El USD/COP ha abierto la jornada del viernes alrededor de 3.890, cayendo posteriormente a un mínimo de tres días en 3.881.

Al momento de escribir, el Dólar estadounidense cotiza frente al Peso colombiano sobre 3.885,71, perdiendo un 0.11% diario.

Colombia publicará la próxima semana datos de producción industrial, ventas minoristas y PIB

- EE. UU. ha publicado en los últimos minutos el índice de sentimiento del consumidor de la Universidad de Michigan, que cayó a 67.4 puntos en la lectura preliminar de mayo desde los 77.2 de abril, retrocediendo a su nivel más bajo en seis meses. La cifra decepciona las expectativas de los expertos, que preveían 76 puntos. Además, la expectativa de inflación a 5 años del indicador ha subido al 3.1% desde el 3% anterior, su nivel más alto desde noviembre de 2023.

- El par podría moverse antes del cierre semanal, ya que se esperan los discursos de varios miembros de la Reserva Federal de Estados Unidos.

- El lunes, los mercados estarán cerrados en Colombia por el festivo de la Ascensión. El martes se publicarán los datos de producción industrial y ventas minoristas de marzo. Ambos cayeron en febrero, un 2.2% y un 1.8%, respectivamente. El miércoles llegará el turno del PIB del primer trimestre, después de que en el cuarto tercio de 2023 la economía colombiana creciera un 0.3%.

El índice de sentimiento del consumidor de la Universidad de Michigan cayó a 67.4 puntos en la lectura preliminar de mayo desde los 77.2 de abril, retrocediendo a su nivel más bajo en seis meses. La cifra decepciona las expectativas de los expertos, que preveían 76 puntos.

La expectativa de inflación de los consumidores a cinco años ha subido al 3.1% desde el 3% anterior, su nivel más alto desde noviembre de 2023.

Dólar reacción

El Índice del Dólar (DXY) apenas ha reaccionado al dato, manteniéndose alrededor de 105.21, donde gana un leve 0.05% diario.

- El par EUR/USD mantiene las ganancias cerca de 1.0780, mientras que las especulaciones sobre los recortes tipos de la Fed mantienen en vilo al Dólar estadounidense.

- El debilitamiento del mercado laboral estadounidense refuerza las perspectivas de recorte de tipos de la Fed.

- Se prevé que el BCE aplique tres recortes de tipos este año debido a la moderación de la inflación en la Eurozona.

El par EUR/USD se encuentra en un rango estrecho, ligeramente por debajo de la resistencia crucial de 1.0800 en la sesión europea del viernes, tras una fuerte recuperación desde 1.0725. El par de divisas principales mantiene la fortaleza, ya que los inversores ya han descontado que el Banco Central Europeo (BCE ) empezará a bajar sus tipos de interés en junio.

Sin embargo, los responsables políticos del BCE están divididos sobre la prolongación del ciclo de bajadas de tipos después de la reunión de junio. Unos pocos responsables políticos creen que unos recortes adicionales de los tipos de interés a partir de la reunión de julio podrían reactivar las presiones sobre los precios.

En una entrevista concedida la semana pasada a un medio de comunicación griego, Yannis Stournaras, responsable de la política monetaria del BCE y gobernador del Banco de Grecia, afirmó que prevé tres recortes de tipos este año. Stournaras ve posible un recorte de tipos en julio y añadió que el rebote económico del primer trimestre hacía más probable un escenario de tres recortes que de cuatro. La economía de la eurozona creció un 0.3% en el periodo enero-marzo, superando las expectativas de un crecimiento del 0.1%.

Por el contrario, Robert Holzmann, miembro del Consejo de Gobierno del BCE y Gobernador del banco central de Austria, declaró el miércoles que no ve motivos para recortar los tipos de interés oficiales "demasiado rápido o con demasiada fuerza", según informó Reuters.

Esta semana, el EUR/USD se ha visto impulsado por el sentimiento del mercado debido a la ausencia de datos económicos de primer nivel de la Eurozona y Estados Unidos. Sin embargo, la semana que viene, los inversores se centrarán en los datos del Índice de Precios al Consumo (IPC) de abril en Estados Unidos, que se publicarán el miércoles.

Resumen diario de los movimientos del mercado: El EUR/USD se aferra a las ganancias en medio del ánimo alegre del mercado

- El EUR/USD muestra fortaleza ligeramente por debajo de la resistencia redonda de 1.0800 en 1.0780 debido a la mejora del ánimo del mercado. El atractivo de los activos de riesgo es fuerte en medio de la firme especulación de que la Reserva Federal (Fed) comenzará a reducir los tipos de interés en septiembre. Los futuros del S&P 500 han registrado importantes ganancias en la sesión europea, señal del mayor apetito por el riesgo de los inversores.

- Las expectativas de que la Fed comience a bajar los tipos de interés en septiembre se han fortalecido a medida que el mercado laboral estadounidense mostraba nuevos signos de enfriamiento. El jueves, el Departamento de Trabajo de EE.UU. informó de que las solicitudes iniciales de subsidio de desempleo aumentaron significativamente a 231.000 (el nivel más alto desde la semana del 10 de noviembre), superando el consenso de 210.000 y la lectura anterior de 209.000.

- Aparte de unas solicitudes de subsidio de desempleo superiores a las previstas, la debilidad de las Nóminas no Agrícolas (NFP) de abril y la ralentización de la creación de empleo en marzo han mermado la confianza de los inversores en la fortaleza del mercado laboral estadounidense. El crecimiento del empleo fue el más bajo en seis meses y las ofertas de trabajo, las más bajas en tres años.

- Las débiles condiciones del mercado laboral estadounidense indica que el mercado laboral se esfuerza por soportar el peso del marco restrictivo de la política monetaria de la Fed. Este contexto ha impulsado las perspectivas de recorte de los tipos de interés de la Fed para septiembre. La herramienta FedWatch de CME muestra que los operadores ven un 71% de probabilidades de que los tipos de interés bajen de sus niveles actuales en septiembre, lo que supera las probabilidades del 66% registradas hace un mes.

- Esta semana, el presidente de la Fed de Minneapolis, Neel Kashkari, afirmó que la debilidad del mercado laboral podría justificar un recorte de los tipos. Sin embargo, se mostró partidario de mantener el actual marco de tipos de interés durante todo el año. Kashkari señaló su preocupación por el estancamiento del avance de la inflación, que está descendiendo hasta el 2%, en medio de la fortaleza del mercado inmobiliario.

Análisis técnico: El EUR/USD aspira a recuperar el nivel de 1.0800

El par EUR/USD se acerca constantemente a la frontera descendente de un patrón de triángulo simétrico formado en un marco temporal diario, que se traza desde el máximo del 28 de diciembre en torno a 1.1140. El borde ascendente del triángulo está marcado desde el mínimo del 3 de octubre en 1.0448. La formación del triángulo simétrico muestra una fuerte contracción de la volatilidad.

El par de divisas principales se ha acercado a la media móvil exponencial (EMA) de 200 días, que cotiza en torno a 1.0780.

El RSI de 14 periodos oscila dentro del rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

Preguntas frecuentes sobre el BCE

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona del euro. El BCE fija los tipos de interés y gestiona la política monetaria de la región. El principal mandato del BCE es mantener la estabilidad de precios, lo que significa mantener la inflación en torno al 2%. Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos suelen traducirse en un Euro más fuerte y viceversa. El Consejo de Gobierno del BCE toma las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

En situaciones extremas, el Banco Central Europeo puede aplicar un instrumento de política monetaria denominado Quantitative Easing. El BCE imprime euros y los utiliza para comprar activos (normalmente bonos del Estado o de empresas) a bancos y otras instituciones financieras. El resultado suele ser un Euro más débil. La QE es un último recurso cuando es improbable que la simple bajada de los tipos de interés logre el objetivo de estabilidad de precios. El BCE recurrió a ella durante la Gran Crisis Financiera de 2009-11, en 2015 cuando la inflación se mantuvo obstinadamente baja, así como durante la pandemia de cólera.

El endurecimiento cuantitativo (QT) es el reverso del QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco Central Europeo (BCE) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el BCE deja de comprar más bonos y deja de reinvertir el principal que vence de los bonos que ya posee. Suele ser positivo (o alcista) para el Euro.

- El par USD/CAD cae con fuerza hasta 1.3630 tras las fuertes cifras del empleo de Canadá.

- El mercado laboral canadiense creció en 90.400 nuevas nóminas, mientras que el crecimiento salarial anual se ralentizó hasta el 4.8%.

- Raphael Bostic, gobernador de la Fed de Atlanta, declaró que el banco central no está seguro de cuándo y cuánto deberían reducirse los tipos de interés.

El par USD/CAD se enfrenta a una fuerte venta masiva en 1.3630 en las primeras horas de la sesión americana del viernes, ya que Statistics Canada ha publicado sólidos datos sobre el empleo en Canadá. La agencia mostró que los empleadores contrataron a 90.400 personas en busca de empleo en abril, significativamente por encima del consenso de 18.000. En marzo, el mercado laboral registró un despido de 2.200 empleados.

La tasa de desempleo se mantiene estable en el 6.1%, mientras que los inversores estimaban que el paro subiría al 6.2%. Sin embargo, el salario medio por hora anual descendió al 4.8% desde el 5.0% de marzo. El salario medio por hora es un indicador adelantado del crecimiento salarial. La ralentización del crecimiento salarial reduce el ritmo de gasto del consumidor, lo que muestra unas perspectivas de inflación débil.

Se espera que el impacto de los datos generales de empleo sea menor en las perspectivas de tipos de interés del Banco de Canadá (BoC), ya que el fuerte aumento del empleo compensará el menor crecimiento de los salarios.

Mientras tanto, el atractivo del Dólar canadiense sigue siendo fuerte debido a la fuerte recuperación del precio del petróleo. El West Texas Intermediate (WTI), futuros en NYMEX, continúa su racha ganadora por tercera sesión el viernes en medio de firmes especulaciones de que la Reserva Federal (Fed) pivotará hacia la normalización de la política a partir de la reunión de septiembre. Cabe destacar que Canadá es el principal exportador de petróleo a los Estados Unidos y el alza de los precios del petróleo brinda soporte al Dólar canadiense.

En cuanto al Dólar estadounidense, el enfriamiento constante del mercado laboral estadounidense ha limitado las subidas del Dólar. El Índice del Dólar estadounidense, que sigue la cotización del billete verde frente a seis divisas principales, rebota ligeramente desde el soporte crucial de 105,00. Aunque los inversores siguen siendo optimistas respecto a que la Fed comience a reducir los tipos de interés en septiembre, los responsables políticos siguen sin pronunciarse al respecto. En la sesión americana, el presidente de la Reserva Federal de Atlanta , Raphael Bostic, afirmó que el banco central está considerando recortar los tipos este año, pero no está seguro de cuándo y en qué medida se producirá la relajación cuantitativa.

- La Libra esterlina sube hasta 1.2540 tras los datos alentadores del PIB del Reino Unido en el primer trimestre y de las fábricas de marzo.

- El crecimiento del PIB del Reino Unido en el primer trimestre sugiere que la recesión técnica de 2023 fue poco profunda.

- La relajación del mercado laboral estadounidense pesa sobre el Dólar estadounidense.

La Libra Esterlina (GBP) extiende su alza hasta 1.2540 en la sesión del viernes temprano en Nueva York, ya que la Oficina de Estadísticas Nacionales del Reino Unido (ONS) publicó fuertes cifras preliminares del Producto Interior Bruto (PIB) del primer trimestre. El organismo mostró que la economía se expandió a un fuerte ritmo del 0.6% frente a las expectativas del 0.4% tras contraerse un 0.3% en el último trimestre de 2023.

El fuerte crecimiento del PIB británico ha sugerido que la recesión técnica observada en el segundo semestre de 2023 fue poco profunda. En términos anuales, el PIB británico del primer trimestre creció un 0.2%, el mismo ritmo al que se contrajo anteriormente. Los inversores anticipaban un estancamiento del crecimiento interanual. Mientras tanto, el crecimiento mensual del PIB en marzo fue del 0.4%, más fuerte que el consenso del 0.1% y que la lectura anterior del 0.2%, revisada al alza desde el 0.1%.

Un crecimiento del PIB al alza permitiría al Banco de Inglaterra (BoE) lograr un "aterrizaje suave". El Gobernador del BoE, Andrew Bailey, comentó en la rueda de prensa posterior a la declaración de política monetaria que el banco central confía en que la inflación vuelva a su objetivo en los próximos meses. Un aterrizaje suave es un escenario en el que el banco central logra la estabilidad de precios sin desencadenar una recesión.

A primera hora de la sesión americana, el economista jefe del BoE, Huw Pill, dijo que ve la inflación a la baja, pero ha sugerido que el banco central debería centrarse en los componentes persistentes de la inflación y no en la tasa general. Pill no proporcionó ningún calendario para los recortes de tipos, pero dijo que el Comité de Política Monetaria (MPC) ha enviado una señal relativamente clara de que el tipo bancario puede recortarse cuando haya pruebas suficientes de una senda descendente en los componentes persistentes de la inflación.

Resumen diario de los mercados: La Libra esterlina sube gracias a la fortaleza del PIB británico y a la volatilidad del Dólar estadounidense

- La Libra esterlina sube con fuerza y se sitúa en 1.2540 frente al Dólar estadounidense (USD) debido al optimismo del crecimiento preliminar del PIB en el primer trimestre y a los buenos datos de las fábricas. Aparte de los alentadores datos del PIB del primer trimestre, la ONS británica mostró que la producción industrial mensual subió un 0.2% en marzo, frente a las expectativas de un descenso del 0.5%. Anualmente, la producción industrial creció a un ritmo superior del 0.5% frente a las estimaciones del 0.3%.

- La Producción manufacturera mensual creció sorprendentemente un 0.3%, mientras que los economistas preveían una contracción del 0.4%. Anualmente, este indicador aumentó a un ritmo más fuerte del 2.3% frente a las expectativas del 1.8%.

- La situación de fortaleza de los datos de las fábricas estadounidenses y de relajación de las presiones inflacionistas es favorable para que el Banco de Inglaterra baje los tipos de interés de sus niveles actuales del 5.25%. El jueves, el BoE mantuvo estables los tipos de interés por sexta reunión consecutiva. Sin embargo, el mensaje general del banco central sugería que el BoE está avanzando gradualmente hacia la normalización de su política.

- De los nueve miembros del Comité de Política Monetaria, Swati Dhingra y Dave Ramsden, vicegobernador del BoE, votaron a favor de un recorte de 25 puntos básicos (pb), hasta el 5%. Los mercados financieros se mostraron divididos sobre el voto de Ramsden, ya que éste apoyó una postura neutral sobre los tipos de interés en la reunión de política de marzo. Pero su comentario de abril sugiere que confía en que la inflación vuelva antes al objetivo del 2%.

- Además, el comentario de Andrew Bailey sobre los tipos de interés fue más moderado de lo esperado. Bailey no descartó la posibilidad de que el BoE reduzca los tipos de interés a partir de junio. Dijo: "No se descarta ni está previsto un recorte de los tipos bancarios en junio". Para todo el año, Bailey dijo: "Es posible que necesitemos recortar los tipos más de lo que actualmente está descontado en los tipos de mercado".

- Mientras tanto, el Índice del Dólar estadounidense (DXY) ha rebotado ligeramente tras una fuerte caída hasta acercarse al soporte crucial de 105.00. El Dólar estadounidense sigue bajo presión, ya que las solicitudes de subsidio de desempleo de la semana que finalizó el 3 de mayo, superiores a las esperadas, acentuaron la preocupación por la fortaleza del mercado laboral estadounidense. El Departamento de Trabajo de EE.UU. mostró que las solicitudes iniciales por desempleo fueron las más altas desde la semana del 10 de noviembre, mostrando 231.000 frente al consenso de 210.000 y la lectura anterior de 209.000.

- De cara al futuro, los inversores se centrarán en los datos del mercado laboral del Reino Unido para los tres meses que finalizan en marzo y en los datos del Índice de Precios al Consumo (IPC) de Estados Unidos para abril, que se publicarán la semana que viene.

Análisis técnico: La Libra esterlina se aferra a las ganancias por encima de 1.2500

La Libra esterlina avanza hasta 1,2540 debido a los múltiples vientos favorables. El par GBP/USD se recuperó con fuerza del retroceso de Fibonacci del 50% (trazado desde el mínimo del 22 de abril en 1,2299 hasta el máximo del 3 de mayo en 1.2634) cerca de 1.2470. El par vuelve a situarse por encima de la media móvil exponencial (EMA) de 20 días, que cotiza en torno a 1.2520.

El activo sigue por debajo de la línea del cuello del patrón gráfico de cabeza y hombros (H&S) en el marco de tiempo diario. El 12 de abril, la Libracayó bruscamente tras romper por debajo del cuello del patrón hombro y cabeza trazado desde el mínimo del 8 de diciembre en torno a 1.2500.

El RSI de 14 periodos oscila en el rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El Gas Natural está corrigiendo dentro de una tendencia alcista a corto plazo.

- El RSI emite una señal de venta, lo que aumenta las posibilidades de que se produzca un retroceso.

- Se espera que la tendencia continúe una vez finalizada la corrección.

El precio del Gas Natural se encuentra en una tendencia alcista a corto plazo, como demuestra la secuencia ascendente de máximos y mínimos en el gráfico de 4 horas, y el hecho de que cotiza por encima de todas sus medias móviles clave.

Teniendo en cuenta el viejo adagio de que "la tendencia es tu amiga", es probable que la materia prima continúe subiendo en el horizonte a corto plazo (hasta 6 semanas) a menos y hasta que la evidencia sugiera lo contrario.

Gráfico de 4 horas del Gas Natural

El RSI ha estado fluctuando en extremos de sobrecompra desde el 3 de mayo y mostrando constantemente divergencia bajista con el precio. Esto ocurre cuando el precio alcanza nuevos máximos, pero el RSI no hace lo mismo. Es un signo de debilidad subyacente.

El RSI acaba de salir de la sobrecompra y ha vuelto a entrar en territorio neutral durante la última barra, dando una señal de venta. Junto con el retroceso de los precios, sugiere la posibilidad de que se produzca una corrección más profunda.

Sin embargo, es probable que la zona de soporte entre 2.42$ y 2.32$ MMBtu apuntale cualquier caída y sirva de trampolín para reanudar finalmente la tendencia alcista.

Tras la corrección, es probable que el Gas Natural continúe hacia nuevos máximos en línea con la tendencia alcista dominante. Una ruptura por encima del nivel de 2.50$ MMBtu indicaría una continuación al alza, potencialmente hasta un objetivo inicial en torno a 2.60$ MMBtu.

Si el precio del Gas Natural rompe por debajo de 2.32$ MMBtu, la tendencia alcista quedaría en entredicho y se sugeriría la posibilidad de que se haya producido una reversión y se esté iniciando una nueva tendencia bajista. En tal escenario, se favorecerían las posiciones cortas frente a las largas.

Según las cifras publicadas por la Oficina de Estadísticas canadiense, Canadá generó 90.400 empleos en abril tras haber perdido 2.200 en marzo. Esta es la mejor cifra de creación de puestos de trabajo desde enero de 2023. El dato supera notablemente las expectativas del mercado, ya que se preveía un aumento de 18.000.

La tasa de desempleo, sin embargo, se ha mantenido sin cambios en el 6.1%, mejorando el 6.2% previsto por el consenso. La tasa de participación ha subido al 65.4% desde el 65.3% anterior.

Los salarios promedio por hora han subido un 4.8% en abril, por debajo del 5% esperado.

Dólar canadiense reacción