- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- La "envolvente bajista" del GBP/JPY sugiere un creciente impulso bajista.

- La ruptura por debajo de Tenkan-Sen puede dar lugar a más caídas, con los soportes clave en el punto de mira.

- La resistencia es vista en 192.00, máximos recientes clave para las reversiones; se vigila el sentimiento del mercado.

El par GBP/JPY retrocede a última hora del miércoles durante la sesión norteamericana y pierde un 0.27%, ya que el sentimiento del mercado se agrava. La especulación de que la Reserva Federal no bajaría los tipos como se esperaba estimuló la aversión al riesgo, y los inversores que buscaban seguridad se decantaron por el Yen japonés, el Dólar y el Suizo. El cruce opera en 191.82.

Análisis del precio del GBP/JPY: Perspectiva técnica

La imagen muestra la formación de un patrón de vela envolvente bajista, lo que sugiere que los osos están cobrando impulso. Sin embargo, para confirmar que el par GBP/JPY ha alcanzado un máximo en torno a 192.94 a día de hoy, los vendedores deben empujar los precios por debajo del nivel Tenkan-Sen en 191.49. Una vez superado, la siguiente parada sería el Senkou Span A en 191.12, antes de caer al Kijun Sen en 190.74.

Por otro lado, la primera resistencia del GBP/JPY sería el nivel de 192.00, seguido del máximo del 10 de abril en 192.95. La siguiente resistencia sería el máximo anual actual en 193.53.

GBP/JPY Acción del precio - Gráfico diario

La inesperada subida del IPC estadounidense en marzo impulsó al Dólar a máximos anuales y mantuvo al espacio de riesgo bajo una renovada y fuerte presión bajista. No hubo novedades en las actas del Comité Federal de Mercado Abierto (FOMC), mientras que se prevé que el BCE mantenga sin cambios sus tipos de interés el jueves.

Esto es lo que debe saber el jueves 11 de abril:

El Dólar subió notablemente y empujó al índice Dólar (DXY) a nuevos máximos anuales al norte de la barrera de 105.00. El 11 de abril, los precios de producción ocuparán un lugar central, secundados por las solicitudes iniciales de subsidio de desempleo semanales. Además, está previsto que hablen John Williams, Susan Collins y Raphael Bostic de la Fed.

El EUR/USD retrocedió bruscamente y volvió a visitar la banda de 1.0720-1.0730, desafiando al mismo tiempo la zona de mínimos mensuales. El BCE se reúne el 11 de abril y se espera que mantenga sin cambios sus condiciones monetarias. Además, la presidenta Lagarde ofrecerá su habitual rueda de prensa tras la decisión del banco.

El GBP/USD cotizó bien a la defensiva y coqueteó con el mínimo de 2024 en la zona de 1.2520. En el Reino Unido, se esperan las cifras del PIB a finales de semana.

El fortalecimiento del Dólar y el aumento de los rendimientos en EE.UU. motivaron al USD/JPY a dispararse hasta los límites de la barrera de 153.00. En Japón, se esperan los datos semanales de la inversión extranjera en bonos para el 10 de abril.

El AUD/USD cayó a mínimos de varios días y puso a prueba el soporte de 0.6500 tras el fuerte rebote del Dólar. El 11 de abril se publicarán las expectativas de inflación de los consumidores.

La disminución de las esperanzas de un alto el fuego en Oriente Próximo reforzó el repunte diario de los precios del WTI a pesar de la inesperada acumulación de inventarios de crudo en Estados Unidos.

Los precios del Oro retrocedieron desde sus recientes máximos históricos debido al sesgo comprador del Dólar y al aumento de los rendimientos estadounidenses. Los precios de la Plata también se vieron presionados por las ventas tras alcanzar nuevos máximos en torno a los 28.50$ la onza.

- El IPC general y el IPC subyacente de Estados Unidos superaron las expectativas, al subir al 3.5% y al 3.8% respectivamente en marzo.

- Las Minutas del FOMC de marzo pusieron de manifiesto la incertidumbre sobre la persistencia de una inflación elevada y la eficacia de la política monetaria.

El par EUR/USD bajó a 1.0739, lo que representa un descenso sustancial del 1.1%. Este descenso se ha producido tras la publicación de las cifras de inflación de EE.UU., que alimentaron las apuestas de línea dura de la Reserva Federal (Fed). Las Minutas de la reunión de marzo del Comité Federal de Mercado Abierto (FOMC) no provocaron ninguna reacción.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló el miércoles que la tasa de inflación del país, reflejada por el Índice de Precios al Consumo (IPC), aumentó del 3.2% en febrero al 3.5% en marzo en base anual. Esto superó la previsión del mercado del 3.4%. El IPC subyacente anual, que omite los costes fluctuantes de la alimentación y la energía, reflejó el crecimiento de febrero al subir un 3.8%. Tanto el IPC como el IPC subyacente aumentaron un 0.4% mensual, superando la previsión de los analistas del 0.3%. Como reacción, los rendimientos del Tesoro estadounidense se dispararon, mientras que las probabilidades de un recorte de tipos en junio por parte de la Fed se redujeron por encima del 20%. La mezcla de apuestas halcones y el aumento de los rendimientos benefició al dólar durante la sesión.

Por otra parte, las actas del Comité Federal de Mercado Abierto revelaron una falta general de seguridad entre los participantes en cuanto a la persistencia de unas tasas de inflación elevadas, ya que los últimos datos no lograron reforzar su confianza en que la economía se enfriara y en que la tasa de inflación alcanzara de forma sostenida el punto de referencia del 2%. Con la inflación al rojo vivo, así como el mercado laboral, es posible que los funcionarios cambien su lenguaje y abandonen poco a poco las posibilidades de un recorte de tipos en junio por parte de la Fed.

Análisis técnico del EUR/USD

En el gráfico diario, el índice de fuerza relativa (RSI) se situó en terreno negativo, con la última lectura en 38. Esta desviación de una tendencia positiva sugiere un cambio en el dominio del mercado hacia los vendedores. Junto con el RSI, la divergencia de convergencia de medias móviles (MACD) mostró una nueva barra roja, lo que indica un impulso negativo del mercado.

En un panorama más amplio, el EUR/USD también muestra una tendencia bajista, ya que se posiciona por debajo de las medias móviles simples (SMA) clave. Las SMA son herramientas utilizadas para suavizar las fluctuaciones significativas de los datos de precios durante periodos de tiempo específicos para discernir las tendencias del mercado. En concreto, hoy ha caído por debajo de la SMA de 200 días, normalmente considerada un indicador de tendencia a largo plazo.

- El GBP/USD rompe los niveles clave de soporte y pierde más de un 1%.

- La inflación general de EE.UU. desafía las intenciones de la Fed de recortar los tipos y sube.

- Las perspectivas técnicas sugieren que el GBP/USD seguirá cayendo.

La Libra esterlina se desploma a última hora del miércoles durante la sesión norteamericana, perdiendo más de un 1% frente al Dólar estadounidense, tras la publicación de los datos de inflación de Estados Unidos. Las expectativas de un menor recorte de tipos por parte de la Reserva Federal estadounidense provocaron una huida hacia el Dólar, que alcanzó un nuevo máximo anual estadounidense a través del Índice del Dólar (DXY). El GBP/USD cotiza en 1.2534 tras alcanzar un máximo de 1.2708.

Las principales caídas se produjeron por debajo de 1.2600, seguido por la DMA de 200

Lo más destacado de la jornada fue que la inflación en EE.UU. sigue siendo más elevada de lo esperado por el banco central estadounidense. El Índice de Precios al Consumo (IPC) subió un 0,4% mensual y un 3,5% anual, superando así las expectativas. El IPC subyacente también superó las previsiones, manteniendo una tasa constante del 0,4% mensual y del 3.8% anual, en línea con los datos de febrero.

Esto llevó a los inversores a esperar una Fed menos moderada, como muestran los datos de la Bolsa de Comercio de Chicago (CBOT). El contrato del tipo de los fondos federales (FFR) de diciembre de 2024 sugiere que los agentes del mercado estiman que el FFR terminará en el 4,98%.

Recientemente, las últimas actas del Comité Federal de Mercado Abierto revelaron que a los responsables políticos les gustaría estar más seguros de que la inflación sigue desacelerándose antes de comprometerse a relajar la política. Las actas destacaron que casi todos veían apropiado recortar este año, aunque la mayoría veía riesgos al alza en la inflación.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario, sugiere que el GBP/USD ha pasado de neutral a sesgado a la baja, rompiendo niveles de soporte clave, como la media móvil de 200 días (DMA) en 1.2585. Una vez superado, la siguiente zona de demanda sería la cifra de 1.2500. La siguiente zona bajista se sitúa en 1.2448, el mínimo oscilante del 22 de noviembre, antes de 1.2400. En caso de recuperación alcista, la DMA de 200 es la primera resistencia, seguida de 1.2600. Una vez superada la GBP/USD, la siguiente resistencia sería la DMA de 50 en 1.2661.

- El Oro cae porque los datos de inflación de EE.UU. complican las intenciones de recorte de tipos de la Fed.

- Los inversores se replantean el enfoque monetario de la Fed en medio de una inflación persistente, ya que ahora esperan dos recortes de tipos en 2024.

- Los rendimientos reales de EEUU suben por encima del 2%, desafiando al Oro tras la publicación del IPC.

El precio del Oro está a la defensiva el miércoles tras la publicación de las cifras de inflación de marzo en los Estados Unidos (EE.UU.). Las cifras fueron testigos de un aumento en las lecturas mensuales y anuales y podría hacer mella en las intenciones de la Reserva Federal (Fed) de flexibilizar la política. Tras la publicación de los datos, los rendimientos del Tesoro de EE.UU. subieron, el Dólar subió y los rendimientos reales de EE.UU. superaron el umbral del 2%, un viento en contra para el metal precioso.

El par XAU/USD al contado cotiza a 2,336 $, tras perder un 0,66% después de la publicación del Índice de Precios al Consumo (IPC) estadounidense. La Oficina de Estadísticas Laborales de EE.UU. (BLS) anunció que el IPC de marzo fue más alto de lo esperado, aunque sin cambios en tres de las cuatro lecturas de la inflación en comparación con los datos de febrero. Mientras tanto, la inflación general se situó por encima de la previsión anual y de la lectura del mes anterior.

Resumen diario de los mercados: El Oro pierde brillo tras la publicación del IPC de EE.UU

- El Índice de Precios al Consumo (IPC) estadounidense aumentó un 0.4% mensual y un 3.5% anual, superando las expectativas y marcando un repunte respecto a las cifras del mes anterior.

- El IPC subyacente, que excluye los alimentos y la energía, también superó las previsiones y se mantuvo estable en el 0.4% mensual y el 3.8% anual, reflejando los datos de febrero.

- A raíz de ello, los rendimientos de los bonos del Tesoro estadounidense experimentaron un repunte significativo, sobre todo en el tramo corto, con un aumento de 20 puntos básicos en el rendimiento de los bonos del Tesoro a 2 años.

- El Índice del Dólar estadounidense (DXY) también experimentó una subida sustancial, disparándose más de un 1% hasta alcanzar un nuevo máximo anual de 105,27 puntos.

- Los datos del Chicago Board of Trade (CBOT) sugieren que los operadores de futuros esperan sólo dos recortes del tipo de los fondos federales, ya que prevén que el principal tipo de referencia termine el año en el 4,98%.

- El Consorcio Mundial del Oro revela que el Banco Popular de China fue el mayor comprador del metal amarillo en febrero, aumentando sus reservas en 12 toneladas hasta las 2.257 toneladas.

Análisis técnico: El avance del Oro se estanca, los precios caen por debajo de los 2.350$

El retroceso del Oro desde máximos históricos abrió la puerta a la formación de un patrón de velas japonesas Evening Star. Sin embargo, el XAU/USD debe cerrar por debajo de la apertura del 8 de abril en 2.329$, lo que allanaría el camino para una corrección más profunda.

El primer soporte del XAU/USD sería el mínimo diario del 8 de abril en 2.303$. Una vez superado, esto podría presionar a la baja al metal amarillo y llevarlo al máximo de 21 sesiones de marzo en 2.222$. Se prevén más pérdidas en los 2.200$.

Por otro lado, si el XAU/USD reanuda su subida, los compradores se fijan en 2.350$, seguida de 2.400$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El RSI diario para el EUR/JPY revela una posible reducción del impulso positivo del mercado, lo que significa una disminución de la influencia de los compradores.

- Los indicadores horarios sugieren una creciente presión vendedora.

El par EUR/JPY cotiza en 164,25 y ha retrocedido un 0.30% en la sesión del miércoles. A pesar de estar posicionado por encima de sus medias móviles simples (SMA) clave, el par está experimentando un cambio potencial en el impulso de los toros a los osos con los indicadores técnicos perdiendo tracción.

En el gráfico diario, el índice de fuerza relativa (RSI) para el par se posiciona en territorio positivo, pero apunta a la baja. Esto, sumado a la marcada disminución de las barras verdes de la divergencia de convergencia de medias móviles (MACD), apunta a una posible reducción del impulso positivo del mercado. Indica que la influencia de los compradores podría estar disminuyendo en el mercado. Por lo tanto, el par podría comenzar a enfriarse.

EUR/JPY gráfico diario

A nivel horario, el RSI se encuentra en zona de sobreventa, con el último valor por encima de los 30 puntos. Además, el histograma MACD en este marco de tiempo presenta barras rojas crecientes, mostrando un aumento en el impulso negativo. Esto indica un aumento del dominio de los vendedores en el mercado.

EUR/JPY gráfico horario

El EUR/JPY muestra señales alcistas. Se sitúa por encima de las medias móviles simples (SMA) de 20, 100 y 200 días. Esta posición suele significar una tendencia alcista fuerte y resistente tanto para escenarios a corto plazo como a largo plazo. Sin embargo, hay que tener en cuenta los importantes movimientos de hoy. En particular, el par está desafiando la SMA de 20 días en la marca de 163.72. Si el impulso vendedor aumenta y los osos conquistan la media de 20 días, el par podría seguir bajando.

Según muestran las Mintuas del FOMC, los participantes expresaron una incertidumbre general sobre la persistencia de una inflación elevada e indicaron que los datos recientes no aumentaban su confianza en una tendencia sostenible de la inflación hacia el objetivo del 2%.

Además, los funcionarios deliberaron sobre si el mayor riesgo reside en que la política monetaria siga siendo excesivamente restrictiva durante un periodo prolongado o en que la Fed flexibilice prematuramente y no logre alcanzar el objetivo de inflación del 2%.

Algunos funcionarios siguieron sosteniendo que factores significativos como la inflación de la vivienda empezarían a desacelerarse, y "varios" sugirieron que el aumento de la productividad podría permitir un crecimiento económico robusto mientras la inflación seguía disminuyendo.

Sin embargo, las Minutas reflejaron una aprensión general respecto al estado de la batalla de la inflación, que parecía estar bajo control a principios de año.

- La caída de los precios de la Plata se limita en 27.50$ y se mantiene prácticamente lateralizado en el día.

- El IPC de EE.UU. respalda la postura de la Fed de "mayores subidas durante más tiempo" y aplasta el apetito por el riesgo.

- La tendencia alcista más amplia del XAG/USD permanece intacta con un máximo de 28.53$ en el punto de mira de los toros

La reversión de los precios de la Plata (XAG/USD) tras unos datos de inflación en EE.UU. más fuertes de lo esperado se ha contenido en la zona de 27.50$. El metal está recuperando algo de terreno a medida que se asienta el polvo de los datos estadounidenses, con el gráfico diario prácticamente plano.

Los precios al consumo se aceleraron inesperadamente en EE.UU. en marzo, con una inflación general del 0.4% frente a las expectativas de un 0.3%, mientras que la tasa anual subió al 3.5% desde el 3.2% de febrero. Asimismo, la inflación subyacente se aceleró al 0.4% desde el 0.3% del mes anterior, mientras que la tasa anual se mantuvo estable en el 3.8%.

Estas cifras confirman que las presiones sobre los precios siguen siendo obstinadamente elevadas, a niveles muy superiores a la tasa objetivo del 2% fijada por la Fed, lo que ha echado por tierra las esperanzas de una relajación monetaria en los próximos meses.

Los rendimientos del Tesoro estadounidense se dispararon tras conocerse la noticia, arrastrando con ellos al Dólar estadounidense, aunque el impacto negativo sobre los metales preciosos ha sido limitado. La Plata, en particular, ha recuperado la mayor parte del terreno perdido tras la publicación y cotiza cerca de la apertura diaria.

Análisis técnico del XAU/USD

La tendencia alcista general del XAU/USD se mantiene intacta, sin señales claras de corrección hasta el momento, salvo por la divergencia bajista en el RSI. El soporte inmediato se encuentra en 27.57$ y por debajo de aquí, en 26.85$. Las resistencias son 28.53$ y el nivel psicológico de 30.00$.

XAG/USD Gráfico de 4 horas

- Las sólidas cifras del IPC estadounidense han hecho caer al Dólar autraliano.

- El IPC estadounidense se aceleró un 0.4% en marzo, frente a las expectativas de un 0.3%. La inflación anual salta al 3.5% desde el 3.2% del mes anterior

- El par AUD/USD vuelve a estar bajo presión, con los niveles de soporte de 0.6480 y 0.6445 en el punto de mira de los osos

El Dólar australiano registró una fuerte reversión el miércoles. Los niveles de inflación en EE.UU., superiores a los previstos, han refrendado la postura de la Fed de "más subidas durante más tiempo", aplastando a los activos de riesgo como el Dólar autraliano.

La inflación al consumo se aceleró en EE.UU. en marzo, con una subida general del 0.4%, frente a las expectativas del 0.3%. En términos interanuales, los precios al consumo subieron un 3.5%, frente al 3,2% de febrero. La inflación subyacente se aceleró al 0.4% desde el 0.3% del mes anterior, mientras que la tasa anual se mantuvo estable en el 3.8%.

Estos niveles confirman que a la Fed aún le queda trabajo por hacer para impulsar la inflación hacia su objetivo del 2%, y prácticamente echan por tierra la visión de los mercados de tres recortes de tipos en 2024 a partir de junio.

Más tarde, hoy, las actas de política monetaria de la Fed se analizarán desde otra perspectiva tras los datos del IPC. El viernes, el IPP aportará más información sobre el panorama de la inflación, aunque Bostic y Williams de la Fed, ambos en el lado de línea dura del comité, podrían atraer la atención de los inversores.

El panorama técnico parece cada vez más bajista, ya que el par va camino de registrar hoy una fuerte vela negativa. La zona de 0.6480-0.6500 podría servir de soporte al par antes del gran objetivo bajista, 0.6445. Las resistencias se sitúan en 0.6550 y 0.6635.

- Los índices de Wall Street caen, ya que la inflación de EE.UU. frena las esperanzas de que la Fed recorte los tipos en junio.

- Todos los sectores cotizan a la baja, siendo el inmobiliario y el de servicios públicos los más afectados.

- El índice Dow Jones se encuentra bajo una creciente presión bajista por debajo de 38.540, con margen para volver a probar la zona de 38.035.

Los mercados de renta variable están sufriendo un duro golpe el miércoles, ya que un informe sobre la inflación en EE.UU. inesperadamente fuerte ha socavado las esperanzas de que la Reserva Federal (Fed) pueda comenzar a reducir los costes de endeudamiento a corto plazo.

El Índice de Precios al Consumo (IPC) de EE.UU. se aceleró a un ritmo del 0.4% en marzo, frente a las expectativas de una desaceleración al 0.3%, mientras que la tasa anual aumentó al 3.5% desde el 3.2% del mes anterior. Estas cifras confirman que las presiones sobre los precios siguen siendo obstinadamente elevadas y zanjan la hoja de ruta del mercado de tres recortes de tipos en 2024, a partir de junio.

La reacción de aversión al riesgo ante los datos del IPC ha hecho caer a los principales índices estadounidenses. El Dow Jones lidera las pérdidas, con un descenso del 1.27% hasta los 38.383 puntos, aumentando su distancia respecto a los máximos de marzo, cercanos a los 40.000 puntos. El S&P 500 y el índice Nasdaq caen un 1.13% cada uno, hasta 5.150 y 16.117, respectivamente.

Noticias del Dow Jones

Todos los sectores de Wall Street registran pérdidas el miércoles. El inmobiliario es el más afectado por la subida de los tipos de interés y cae un 4.24%, seguido del de servicios públicos, que baja un 2.05%, y el de materiales, que cede un 1.6%. Los sectores menos afectados son el de la energía, que sólo baja un 0.5%, y el de los servicios de comunicación, con un retroceso del 0.65%.

Home Depot (HD) lidera las pérdidas con un descenso del 2,88%, hasta 351.05$, seguida de Boeing (BA), un 2,75% por debajo, hasta 173.29$ e Intel (INTL), que pierde un 2.65%, hasta 38.31$. Sólo Walmart (WMT) está en verde el miércoles con un avance del 0.7% a 60.20$.

Perspectivas técnicas del Dow Jones

El índice Dow Jones va camino de imprimir una fuerte vela bajista en el gráfico diario, confirmando la tendencia negativa desde el máximo de marzo, justo por debajo de los 40.000 puntos.

La fuerte reacción a los datos de inflación de EE.UU. ha empujado al índice por debajo del nivel de soporte de 38.540, con el cruce bajista entre las medias móviles simples (SMA) de 50 y 100 de 4 horas dando esperanzas a los osos. Por debajo de aquí, el siguiente objetivo son los 38.033.

Es probable que el soporte anterior en los mencionados 38.540 ofrezca cierta resistencia, y por encima de ahí, un bloque de órdenes, justo por debajo de 39.000, desafiará un posible intento alcista.

Gráfico de 4 horas del índice Dow Jones

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito por el riesgo (risk-on)" y "aversión al riesgo (risk-off)" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos " apetito por el riesgo (risk-on)" y " aversión al riesgo (risk-off)” hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado " risk-off", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más certeza de aportar una rentabilidad, aunque sea relativamente modesta.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito por el riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito por el riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito por el riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El Dólar estadounidense se recupera tras los buenos datos del IPC.

- El Banco de Canadá mantiene los tipos, pero insinúa un recorte, probablemente en junio.

- Las apuestas a un recorte de tipos de la Fed en junio caen del 50% al 17% tras las cifras de inflación de EE. UU.

El Dólar canadiense (CAD) se ha desplomado casi un 0.8% en las primeras horas de la sesión americana, alcanzando los niveles más bajos de lo que va de año. Las cifras del Índice de Precios al Consumo (IPC) de marzo en EE.UU. confirmaron que la inflación se mantiene obstinadamente alta, lo que ha llevado a los rendimientos del Tesoro estadounidense y al Dólar estadounidense a nuevos máximos de varios meses.

La presión sobre los precios se mantiene persistente en niveles muy superiores al objetivo de inflación subyacente del 2% fijado por la Reserva Federal (Fed), tal y como sugieren los sólidos datos de la semana pasada sobre el empleo y el crecimiento sostenido de los precios. Estas cifras respaldan la postura de línea dura de la Fed y prácticamente echan por tierra su plan de tres recortes de tipos, concebido en enero. Se espera que esto apuntale al Dólar estadounidense a corto plazo.

En Canadá, el Banco de Canadá (BoC) mantuvo los tipos de interés sin cambios, como se esperaba, pero observó una tendencia a la baja de la inflación subyacente. El mercado ha interpretado estos comentarios como un indicio de una posible bajada de tipos en junio, lo que ha aumentado la presión bajista sobre el CAD.

Resumen diario de los movimientos del mercado: El USD/CAD repunta mientras las cifras del IPC estadounidense ponen en duda los recortes de la Fed

- El Dólar canadiense cotiza en mínimos de cinco meses, lastrado por los sólidos datos del IPC estadounidense y las declaraciones moderadas del BoC.

- La inflación general de EE.UU. aumenta a un ritmo del 0.4% en marzo, frente a las expectativas del mercado de un incremento del 0.3%. La tasa anual se acelera hasta el 3.5% desde el 3.2% de febrero.

- El IPC subyacente muestra un panorama similar, con un aumento mensual del 0.4%, por encima del consenso del mercado del 0.3%, y una tasa anual estable en el 3,8%.

- El rendimiento del Tesoro estadounidense a 10 años alcanza el nivel clave del 4,5% por primera vez este año. El rendimiento a 2 años subió 25 puntos básicos hasta situarse justo por debajo del 5%.

- Las apuestas a un recorte de la Fed en junio han caído del 50% al 17% tras la publicación de los datos del COPI estadounidense, según la herramienta FedWatch de CME Group.

- El BoC mantuvo los tipos de interés sin cambios en el 5%, pero el gobernador Macklem reveló que el comité debatió la posibilidad de recortarlos.

- Más tarde, el miércoles, se observarán las actas de la última reunión de la Fed bajo una nueva perspectiva tras los datos de inflación de marzo.

Precio del Dólar canadiense hoy

En la siguiente tabla se muestra la variación porcentual del Dólar canadiense (CAD) frente a las principales divisas. El Dólar canadiense fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.98% | 0.87% | 0.70% | 1.55% | 0.63% | 1.18% | 0.98% | |

| EUR | -1.01% | -0.12% | -0.25% | 0.57% | -0.34% | 0.23% | -0.02% | |

| GBP | -0.85% | 0.10% | -0.12% | 0.69% | -0.24% | 0.31% | 0.12% | |

| CAD | -0.72% | 0.24% | 0.15% | 0.81% | -0.09% | 0.48% | 0.22% | |

| AUD | -1.58% | -0.57% | -0.65% | -0.84% | -0.91% | -0.34% | -0.58% | |

| JPY | -0.63% | 0.35% | 0.25% | 0.05% | 0.93% | 0.59% | 0.35% | |

| NZD | -1.19% | -0.24% | -0.37% | -0.46% | 0.33% | -0.61% | -0.24% | |

| CHF | -0.99% | 0.03% | -0.09% | -0.27% | 0.59% | -0.32% | 0.24% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El USD/CAD rompe por encima del techo del canal, próxima resistencia en 1.3740

El Dólar estadounidense ha roto por encima del techo del canal de los dos últimos meses, ya que los sólidos datos de inflación de EE.UU. han frenado las esperanzas de un recorte de tipos en junio. Los toros han tomado el control, enviando al par a niveles cercanos a 1.3700 hasta el momento.

El índice de fuerza relativa (RSI) se acerca a niveles de sobrecompra, lo que podría provocar cierta corrección. En ese caso, la línea de tendencia inversa podría brindar soporte en el camino hacia el retroceso de Fibonacci del 78.6% en 1.3740 y 1.3770. El objetivo medido del canal roto es el máximo de mediados de noviembre en 1.3845. Los soportes son el techo del canal mencionado, en 1.3650 y 1.3545.

Gráfico de 4 horas del USD/CAD

Preguntas frecuentes sobre la inflación

¿Qué es la Inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El USD/CAD retrocede después de que el BoC adoptara un tono moderado en su declaración de política monetaria.

- El BoC ve signos de relajación de la inflación acompañada de un mayor crecimiento.

- El USD/CAD sigue subiendo dentro de un estricto canal ascendente.

El USD/CAD retrocedió unas dos décimas el miércoles, tras la decisión del Banco de Canadá (BoC) de mantener el tipo de interés a un día en el 5.0%, en línea con las expectativas de los analistas.

En el momento de escribir estas líneas, el par se movía en la zona de 1.3660, manteniendo su tono alcista general después de que el Dólar estadounidense repuntara tras la publicación de los datos del Índice de Precios al Consumo de EE.UU. para marzo, que superaron las expectativas.

El USD/CAD se encuentra en un canal alcista que se prevé que siga evolucionando al alza a falta de pruebas que indiquen lo contrario.

Gráfico de 4 horas del USD/CAD

Anuncio de política monetaria

En la declaración que acompañó a su reunión, el BoC afirmó que continuaría con el endurecimiento cuantitativo y que había observado indicios de relajación de la inflación.

"El Consejo de Gobierno decidió mantener el tipo de interés oficial en el 5% y seguir normalizando el balance del Banco. Aunque la inflación sigue siendo demasiado elevada y persisten los riesgos, el IPC y la inflación subyacente se han moderado aún más en los últimos meses.

Aunque la inflación subyacente se ha suavizado, el BoC declaró que "la inflación de los precios de la vivienda sigue siendo muy elevada, impulsada por el crecimiento de los alquileres y los costes de los intereses hipotecarios".

Según el comunicado, el BoC espera que la inflación descienda hasta su objetivo (2.0%) en 2025.

"...Las tasas anualizadas a 3 meses sugieren un impulso a la baja. El Banco espera que la inflación medida por el IPC se sitúe cerca del 3% durante el primer semestre de este año, se sitúe por debajo del 2½% en el segundo semestre y alcance el objetivo de inflación del 2% en 2025", declaró el BoC.

El Banco añadió que "el Consejo buscará pruebas de que este impulso a la baja se mantiene".

En particular, prestará especial atención a "la evolución de la inflación subyacente... el equilibrio entre la oferta y la demanda en la economía, las expectativas de inflación, el crecimiento salarial y el comportamiento de los precios corporativos", añade el comunicado.

Mayor crecimiento por el aumento de la población

El BoC espera un mayor crecimiento en Canadá en comparación con sus previsiones de enero.

"En conjunto, el Banco prevé un crecimiento del PIB del 1.5% en 2024, del 2.2% en 2025 y del 1.9% en 2026", señaló en su comunicado.

En el Informe de Política Económica adjunto, el BoC declaró que había revisado al alza sus previsiones de crecimiento y a la baja las de inflación en Canadá (así como en EE.UU. y el mundo).

"Las perspectivas de crecimiento en Canadá se han revisado al alza, y las presiones inflacionistas se han atenuado algo más deprisa de lo previsto en el Informe de enero", declaró el BoC en su Informe mensual.

El BoC prevé que el PIB real crezca un 2,1% interanual en 2024, frente a una previsión anterior del 1.6%. Prevé un crecimiento mucho mayor, del 1.0% anual, en el primer trimestre de 2024, frente al 0.2% del informe de enero.

Prevé una inflación IPC del 2.2% anual en 2024, frente al 2.4% previsto en su informe de enero. Sigue previendo una inflación del 2.1% en 2025.

Según el BoC, el mayor crecimiento se debe al aumento de la población como consecuencia de la inmigración.

"El crecimiento del gasto de consumo es más fuerte a corto plazo, en gran parte debido al mayor crecimiento de la población", decía el informe.

Además, el crecimiento de las exportaciones se había visto impulsado por "una mayor demanda exterior" y "las nuevas medidas fiscales anunciadas en los presupuestos provinciales".

El BoC dijo que había revisado a la baja las previsiones de inflación del IPC en un 0.2% en 2024, pero las mantuvo prácticamente sin cambios en 2025.

La inflación de los bienes excluidos los alimentos, las comunicaciones y la energía había sido inferior a lo previsto.

Tiff Macklem, Gobernador del Banco de Canadá (BoC), explica la decisión del BoC de mantener el tipo de interés en el 5% tras la reunión de política monetaria de abril y responde a las preguntas de la prensa.

Declaraciones destacadas

"Discutimos cuándo reducir los tipos, hubo un claro consenso en mantenerlos en el 5%".

"Hay cierta diversidad de opiniones en el Consejo de Gobierno sobre cuándo vamos a ver lo que buscamos".

"En general, el C$ se ha mantenido razonablemente estable, si se mueve lo tendremos en cuenta".

"Los precios del Gas tienden a subir y bajar. Así que esa es una de las razones por las que estamos especialmente centrados en la inflación subyacente."

Reacción de los mercados

El USD/CAD se aferra a fuertes ganancias tras estos comentarios y se cotizó por última vez en 1.3675, con una subida del 0.75% en el día.

Tiff Macklem, Gobernador del Banco de Canadá (BoC), y Carolyn Rogers, Subgobernadora Principal, explican la decisión del BoC de mantener el tipo de interés en el 5% tras la reunión de política monetaria de abril y responden a las preguntas de la prensa.

Declaraciones destacadas

"El recorte de tipos en junio entra dentro de lo posible".

"El descenso que hemos visto en el impulso es muy reciente".

"Con el aumento de los precios de la gasolina, es probable que el IPC se mantenga en torno al 3% en los próximos meses".

"El BoC confía cada vez más en que la inflación seguirá bajando gradualmente, incluso a medida que se fortalezca la actividad económica".

"Esperamos que la inflación subyacente siga bajando gradualmente".

"La inflación de los costes de la vivienda sigue siendo muy elevada y algunos otros servicios se mantienen persistentemente altos".

Reacción de los mercados

El USD/CAD mantiene su impulso alcista y cotizó por última vez en su nivel más alto desde noviembre, en 1.3670, con una subida diaria del 0.72%.

El precio del Peso colombiano se ha devaluado el miércoles tras conocerse que la inflación de Estados Unidos para el mes de marzo fue superior a lo esperado. El USD/COP subió a máximos de una semana tras el dato en 3.836,07. Previamente, el par tocó un mínimo diario en 3.761,71.

Al momento de escribir, el USD/COP cotiza sobre 3.788,32, ganando un 0.51% diario.

El Peso colombiano se debilita ante una inflación estadounidense más alta de lo estimado

- La inflación de EE.UU. creció un 3.5% anual en marzo tras subir un 3.2% en febrero, empeorando las expectativas que esperaban un aumento del 3.4%. El IPC subyacente se mantuvo en el 3.8%, decepcionando la caída al 3.7% estimada por los expertos.

- La herramienta FedWatch de CME Group sitúa ahora en el 56.1% las opciones de una primera rebaja de tasas de interés de la Fed en junio. Las posibilidades de que el primer recorte se produzca en julio son del 50.5%. El retraso en la moderación de la política monetaria de la Reserva Federal de Estados Unidos podría beneficiar al Dólar contra el Peso colombiano.

- El Oro se enfrenta a una intensa venta masiva tras los datos de la inflación estadounidense de marzo.

- El IPC general y el IPC subyacente crecieron un 0.4%.

- La escalada de las tensiones geopolíticas mantiene intacta la demanda de Oro.

El precio del Oro (XAU/USD) cae bruscamente desde nuevos máximos de 2.365$ en las primeras horas de la sesión americana, ya que la Oficina de Estadísticas Laborales de los Estados Unidos (BLS) ha reportado un informe del Índice de Precios al Consumo (IPC) obstinadamente más alto para marzo. La inflación creció de forma sostenida en los principales parámetros, mientras que la inflación general anual se aceleró aún más hasta el 3.5% desde las expectativas del 3.4% y la lectura anterior del 3.2%. Los economistas preveían que la inflación se mantendría firme debido a la subida de los precios del petróleo, los alquileres, los costes de los seguros y las comisiones de gestión de cartera.

Los sólidos datos del IPC obligaron a los operadores a cambiar sus apuestas a favor de que la Reserva Federal (Fed) comience a reducir los tipos de interés a partir de la reunión de septiembre. Este escenario es un buen augurio para los activos que devengan intereses, como los bonos estadounidenses y el Dólar estadounidense. Los rendimientos del Tesoro estadounidense a 10 años se disparan hasta el 4.5%. El Índice del Dólar estadounidense (DXY), que valora la fortaleza del Dólar frente a seis divisas principales, repunta hasta 105.00. Se espera que la subida de los tipos acentúe la incertidumbre sobre el número de recortes de tipos por parte de la Reserva Federal (Fed), que los responsables políticos anticiparon en tres ocasiones este año.

En general, el mantenimiento a largo plazo de unos tipos de interés más altos por parte de la Fed ejerce una presión a la baja sobre los activos sin rendimiento, como el Oro, ya que aumenta el coste de invertir en ellos. No obstante, en las últimas semanas se ha producido una anomalía en el Oro, ya que su demanda se mantuvo robusta a pesar de que los operadores redujeron sus grandes apuestas sobre las perspectivas de recortes de tipos de la Fed para las reuniones de junio y julio.

Resumen diario de los movimientos del mercado: El precio del Oro cae bruscamente y el Dólar estadounidense repunta

- El precio del Oro cae verticalmente desde nuevos máximos históricos en torno a 2.365$ debido a múltiples vientos en contra. Los datos de inflación de marzo en Estados Unidos y los sólidos datos de nóminas, combinados con la sobrecompra de los osciladores de impulso, han ejercido una presión significativa sobre el precio del Oro. Esto ha hecho tambalear la confianza de los inversores en que la Reserva Federal reduzca los tipos de interés en las reuniones de política monetaria de junio y julio.

- Tanto el IPC general como el subyacente de EE.UU., que elimina la volatilidad de los precios de los alimentos y la energía, crecieron un 0.4%. Los economistas preveían un crecimiento lento del 0.3%. La inflación general anual subió con fuerza, un 3.5%, frente a las expectativas del 3.4% y la lectura anterior del 3.2%. La inflación subyacente anual aumentó con firmeza, un 3.8%. Los inversores preveían una ligera desaceleración hasta el 3.7%.

- Anteriormente, el metal precioso ha experimentado una gran racha alcista en las últimas semanas. Oro ha seguido siendo el tema de conversación de la ciudad en las últimas semanas debido a una nueva escalada de las tensiones en Oriente Medio, que ha reafirmado las ofertas de refugio seguro y la demanda reprimida de metales preciosos por los bancos centrales mundiales. Los bancos centrales acumularon existencias de Oro como cobertura frente a una posible ralentización económica.

- El moderamiento de las expectativas de un alto el fuego entre Israel y Palestina también mantiene al alza la demanda de Oro. La propuesta israelí de un alto el fuego el 9 de abril no se ajustó a las demandas de Hamás, que quiere que Israel retire sus fuerzas y permita a los palestinos desplazados regresar a sus hogares.

Análisis técnico: El precio del Oro retrocede desde nuevos máximos en torno a los 2.360$

El precio del Oro cae bruscamente a medida que los datos de inflación de EE.UU. se desinflan. El metal precioso se acerca a nuevos máximos históricos en torno a los 2.360$. La demanda a corto plazo se mantiene intacta, ya que todas las medias móviles exponenciales (EMA) de corto a largo plazo siguen inclinándose al alza.

A la baja, el máximo del 21 de marzo en 2.223$ será una zona de soporte importante para los alcistas del precio del Oro.

El índice de fuerza relativa (RSI) de 14 periodos alcanza 85.00, lo que indica un fuerte impulso alcista. Sin embargo, las señales de sobrecompra extrema podrían provocar una leve corrección.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El USD/JPY sube tras un informe sobre la inflación en EE.UU. que indica una reaceleración, desafiando niveles que podrían provocar una intervención.

- El aumento de la inflación empuja al alza los rendimientos del Tesoro e impulsa al Dólar estadounidense.

- El mercado anticipa las futuras acciones de la Fed con gran interés en las próximas actas de política monetaria.

El par USD/JPY alcanzó máximos de casi 34 años después de que un informe sobre la inflación en Estados Unidos por encima de lo esperado disparara los rendimientos del Tesoro estadounidense. En consecuencia, el par superó la barrera de 152.00, un nivel que podría desencadenar una intervención, algo que hasta ahora no ha sucedido. En el momento de escribir estas líneas, el par cotiza en 152.70, con una ganancia del 0.90%.

USD/JPY avanza hasta 152.70, ya que los datos del IPC estadounidense provocan un fuerte aumento de los rendimientos, lo que alimenta las especulaciones sobre la senda de tipos de la Fed

Los datos económicos de EE.UU. revelados por la Oficina de Estadísticas Laborales (BLS) mostraron que la inflación se está reacelerando. El Índice de Precios al Consumo (IPC) subió un 0.4% mensual y un 3.5% anual, superando las estimaciones. El IPC subyacente, que excluye elementos volátiles como los alimentos y la energía, se situó por encima de las previsiones, pero sin cambios respecto a los datos de febrero, en el 0.4% mensual y el 3.8% anual.

Esto provocó una reacción en los mercados financieros, ya que los rendimientos de los bonos del Tesoro de EE.UU. se dispararon, con la parte corta de la curva, es decir, el T-note a 2 años, subiendo 20 puntos básicos. En consecuencia, el Dólar refrescó los máximos anuales de 105,10, aunque retrocedió un poco, como muestra el Índice del Dólar estadounidense (DXY). El DXY subió un 0.81%, hasta 104.95.

Tras el informe sobre la inflación, los futuros de los fondos de la Fed de la Bolsa de Chicago (CBOT) estiman sólo dos recortes de tipos hasta diciembre de 2024, y los especuladores prevén que los tipos de interés terminen en torno al 4.97%.

El par USD/JPY subió con fuerza y alcanzó máximos de varios años en 152.73, un nivel que se vio por última vez en junio de 1990, ignorando las amenazas de intervención por parte de las autoridades japonesas, entre las que se incluye el ministro de Finanzas, Shunichi Suzuki, que dijo que estaba observando el mercado con un alto sentido de la urgencia y que no descartaría ninguna medida para hacer frente a los movimientos excesivos.

Por delante en el calendario, los agentes del mercado están atentos a la publicación de las últimas actas de política monetaria de la Reserva Federal.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista técnico, el par USD/JPY cotiza a niveles de la década de 1990. Con la mayor extendiendo sus ganancias más allá de 152.00, que expone como el próximo nivel de resistencia, el máximo más alto de junio de 1990 en 155.78, seguido por el máximo de 1990 en 160.32. Por otro lado, el primer soporte sería el nivel psicológico de 152.00, seguido del Tenkan-Sen en 151.77 y el mínimo del 5 de abril en 150.81.

- La Fed publicará el miércoles las actas de la reunión de política monetaria de marzo.

- Se analizarán los comentarios de Jerome Powell y los miembros del FOMC en torno al giro de la política monetaria.

- Los mercados ven casi un 50% de probabilidades de que la Fed mantenga su política monetaria en junio.

La Reserva Federal (Fed) publicará el miércoles las actas de la reunión de política monetaria de marzo. Los inversores prestarán especial atención a los comentarios sobre las perspectivas de inflación y el posible momento de un giro en la política monetaria.

La Fed se enfrenta a una dura decisión política en junio

Tal y como se esperaba, la Fed mantuvo sin cambios su política monetaria tras la reunión del 19 y 20 de marzo. El Resumen de Proyecciones Económicas revisado, también conocido como gráfico de puntos, mostró que los responsables de la política monetaria seguían proyectando una reducción total de 75 puntos básicos (pb) del tipo de interés oficial en 2024.

En la rueda de prensa posterior a la reunión, el presidente de la Reserva Federal, Jerome Powell, repitió que necesitan "una mayor confianza" en que la inflación avanza hacia el objetivo del 2% de forma sostenible antes de empezar a recortar los tipos de interés. Aunque los mercados veían muy probable un giro de política en junio, los comentarios de línea dura de los funcionarios de la Fed desde la reunión de marzo y los impresionantes datos del mercado laboral hicieron que los inversores reevaluaran las perspectivas de los tipos.

El presidente de la Fed de Atlanta, Raphael Bostic, señaló que esperaba que el banco central estadounidense bajara el tipo de interés oficial una vez este año, muy probablemente en el último trimestre. Por otra parte, "creo que es demasiado pronto para pensar en recortar los tipos de interés", declaró Lorie Logan, Presidenta de la Fed de Dallas, aludiendo a los riesgos al alza para la inflación. Por su parte, el presidente de la Fed de Minneapolis, Neel Kashkari, dijo que preveía dos recortes de los tipos de interés este año y añadió: "Si seguimos viendo que la inflación se desplaza lateralmente, eso me haría cuestionarme si necesitamos hacer esos recortes de tipos en absoluto."

Mientras tanto, la Oficina de Estadísticas Laborales de EE.UU. (BLS) informó que las Nóminas no Agrícolas aumentaron en 303.000 en marzo, superando las expectativas del mercado de un aumento de 200.000 y destacando la persistente fortaleza del mercado laboral.

Tras los comentarios de línea dura de la Fed y el informe de empleo de marzo, la probabilidad de un recorte de los tipos de interés en junio se redujo por debajo del 30% desde el 60% de principios de semana, según la última actualización de la herramienta FedWatch de CME.

Según las actas del Comité Federal de Mercado Abierto (FOMC) de marzo, "el FOMC optó de nuevo por la paciencia en su reunión de marzo, mientras sigue buscando pruebas que proporcionen 'mayor confianza' en torno a la moderación de la inflación". Los funcionarios de la Fed también mantuvieron su proyección mediana de 3 recortes de tipos para este año, a pesar de mejorar la mayoría de las proyecciones macro para 2024", dijeron los analistas de TD Securities en una nota. "Los debates sobre las perspectivas de la política a corto plazo y el tapering del QT acapararán la mayor atención", añadieron.

¿Cuándo se publicarán las actas del FOMC y cómo podrían afectar al Dólar estadounidense?

La Fed publicará las actas de la reunión de política monetaria de marzo a las 18:00 GMT del miércoles. Aunque es probable que los inversores presten mucha atención a esta publicación, su impacto en la valoración del Dólar podría seguir siendo limitado, ya que el BLS publicará los datos del Índice de Precios al Consumo (IPC) de marzo a primera hora del día, que probablemente tendrán un efecto más significativo en la valoración de las perspectivas políticas de la Fed en el mercado.

Sin embargo, en caso de que las actas del FOMC muestren que algunos responsables políticos siguen siendo optimistas sobre las perspectivas de inflación y todavía están a favor de un recorte de tipos en junio, a pesar de los datos del IPC de enero y febrero, más fuertes de lo esperado, el USD podría enfrentarse a cierta presión bajista. Por otro lado, es probable que el Dólar cobre fuerza frente a sus rivales con la reacción inmediata si la publicación sugiere que es probable que los funcionarios retrasen un recorte de tipos mientras las condiciones del mercado laboral sigan siendo ajustadas.

Eren Sengezer, analista jefe de la sesión europea, comparte unas breves perspectivas técnicas para el índice del USD:

"La media móvil simple (SMA) de 200 días se alinea como soporte clave para el índice USD (DXY) en 103,80 puntos. En caso de que el índice caiga por debajo de ese nivel y comience a utilizarlo como resistencia, 103,40 (SMA de 100 días) podría verse como próximo soporte antes de 102,35 (mínimo del 8 de marzo). Al alza, el retroceso de Fibonacci del 61,8% de la tendencia bajista de octubre a diciembre se alinea como primera resistencia en 104,70 antes de 105,00 (nivel estático) y 105,80 (retroceso de Fibonacci del 78,6%)."ecortar los tipos de interés en junio con riesgos que se inclinan hacia un retraso - RBC.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar?

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

¿Con qué frecuencia celebra la Reserva Federal reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El precio de la Plata se desploma hasta 27.85$, al disminuír las especulaciones sobre un giro de la Fed hacia recortes de tipos.

- Los datos de inflación de EE.UU. hacen mella en las perspectivas de recorte de tipos de la Fed para junio.

- Aumenta la incertidumbre sobre las previsiones de tres recortes de tipos de la Fed para finales de año.

El precio de la Plata (XAG/USD) retrocede desde un nuevo máximo de dos años de 28.36$ después de que la Oficina de Estadísticas Laborales de los Estados Unidos (BLS) informara de que la inflación de los precios al consumo resulta persistente. Las altas cifras de inflación, combinadas con los sólidos datos de nóminas de marzo, han mermado las expectativas del mercado de que la Reserva Federal (Fed) comience a bajar los tipos de interés a partir de la reunión de junio.

El Índice de Precios al Consumo (IPC) general anual se aceleró hasta el 3.5%, frente a las expectativas del 3.4% y la lectura anterior del 3.2%. La inflación subyacente anual, que excluye la volatilidad de los precios de los alimentos y la energía, subió un 3.8%. Los economistas esperaban que la medida más buscada de la inflación se desacelerara al 3.7%.

Los responsables políticos de la Fed han venido reiterando que no conviene reducir los tipos de interés hasta que se convenzan de que la inflación volverá de forma sostenible al objetivo del 2%. Para que la inflación vuelva al 2%, la inflación mensual debería aumentar a un ritmo del 0.17%. En marzo, tanto el IPC general como el subyacente aumentaron a un ritmo constante del 0.4%, frente a unas expectativas del 0.3%.

De cara al futuro, se espera que los operadores cambien sus apuestas por que la Fed empiece a reducir los tipos de interés en el tercer trimestre de este año. Se espera que el aumento persistente de la inflación acentúe la incertidumbre sobre las previsiones de tres recortes de tipos para este año, tal y como anticipan los responsables de la Fed en el último gráfico de puntos.

Las cifras al alza del IPC han provocado un fuerte aumento de los rendimientos de los activos que devengan intereses, como los bonos estadounidenses. el rendimiento de los bonos del Tesoro estadounidense a 10 años ha subido hasta el 4.48%. El Índice del Dólar estadounidense (DXY) sube hasta la resistencia crucial de 105.00.

Análisis técnico de la Plata

El precio de la plata sube con fuerza tras la ruptura del triángulo ascendente formado en el gráfico diario. La fuerza de la ruptura se pondrá a prueba si el metal blanco corrige a la resistencia horizontal del patrón gráfico antes mencionado trazado desde el máximo del 14 de abril de 2023 en 26.09$. La pendiente ascendente de la media móvil exponencial (EMA) de 20 días en 26.00$ sugiere que la demanda a corto plazo sigue siendo optimista.

El índice de fuerza relativa (RSI) de 14 periodos cae tras alcanzar 76.00, lo que indica que los osciladores se están enfriando tras volverse extremadamente sobrecomprados.

Gráfico diario de la Plata

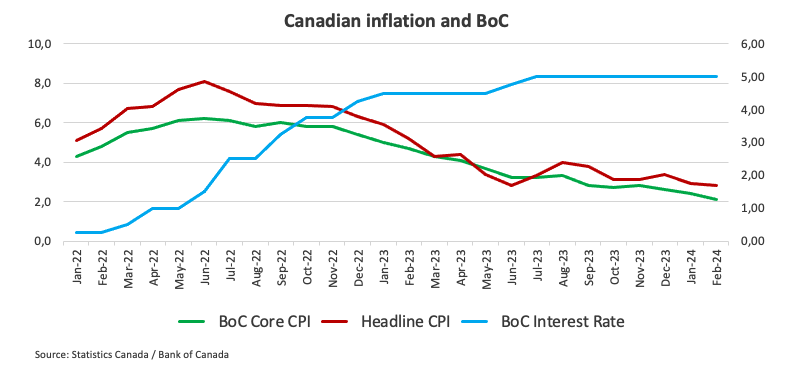

El Banco de Canadá (BoC) ha anunciado este miércoles que mantiene sus tasas de interés en el 5% por sexta reunión consecutiva, tal como se esperaba. La entidad varió sus tipos por última vez en julio de 2023, cuando los subió 25 puntos básicos hasta el nivel actual.

Comunicado del Banco de Canadá

El Banco de Canadá mantuvo hoy su objetivo para el tipo de interés a un día en el 5%, el tipo bancario en el 5.25% y el tipo de depósito en el 5%. El banco continúa con su política de ajuste cuantitativo.

El BoC espera que la economía mundial siga creciendo a una tasa de alrededor del 3%, y que la inflación en la mayoría de las economías avanzadas disminuya gradualmente. La economía estadounidense ha demostrado nuevamente ser más fuerte de lo previsto, impulsada por un consumo resiliente y un gasto empresarial y gubernamental sólido. Se espera que el crecimiento del PIB de Estados Unidos se desacelere en la segunda mitad de este año, pero seguirá siendo más fuerte de lo previsto en enero. Se prevé que la zona del euro se recupere gradualmente del débil crecimiento actual. Los precios mundiales del petróleo han subido, situándose en promedio alrededor de 5 $ por encima de lo previsto en el Informe de Política Monetaria (TPM) de enero. Desde enero, los rendimientos de los bonos han aumentado pero, con diferenciales de crédito corporativo más estrechos y mercados de valores marcadamente más altos, las condiciones financieras generales se han relajado.

La entidad ha revisado al alza su pronóstico de crecimiento del PIB mundial a 2.75% en 2024 y alrededor de 3% en 2025 y 2026. La inflación continúa desacelerándose en la mayoría de las economías avanzadas, aunque el progreso probablemente será accidentado. Se prevé que las tasas de inflación alcancen los objetivos del banco central en 2025.

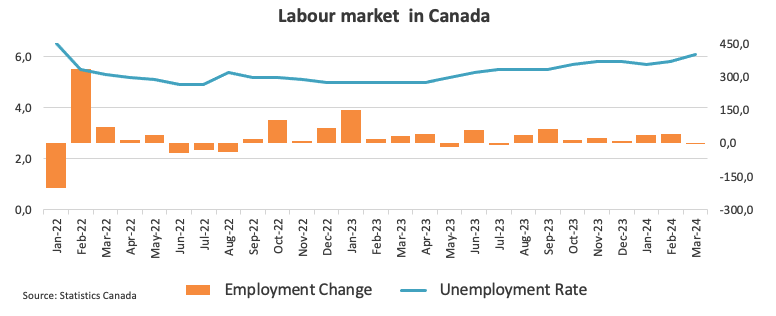

En Canadá, el crecimiento económico se estancó en la segunda mitad del año pasado y la economía pasó a tener un exceso de oferta. Una amplia gama de indicadores sugieren que las condiciones del mercado laboral continúan mejorando. El empleo ha crecido más lentamente que la población en edad de trabajar y la tasa de desempleo ha aumentado gradualmente, alcanzando el 6,1% en marzo. Hay algunas señales recientes de que las presiones salariales se están moderando.

Se prevé que el crecimiento económico repunte en 2024. Esto refleja en gran medida tanto un fuerte crecimiento demográfico como una recuperación del gasto de los hogares. La inversión residencial se está fortaleciendo, respondiendo a la continua y sólida demanda de vivienda. También ha aumentado la contribución al crecimiento del gasto de los gobiernos. Se prevé que la inversión empresarial se recupere gradualmente tras la considerable debilidad registrada en el segundo semestre del año pasado. El BoC espera que las exportaciones sigan creciendo sólidamente hasta 2024.

En general, el BoC pronostica un crecimiento del PIB del 1,5% en 2024, del 2,2% en 2025 y del 1,9% en 2026. La economía en fortalecimiento absorberá gradualmente el exceso de oferta hasta 2025 y hasta 2026.

La inflación del IPC se desaceleró hasta el 2,8% en febrero, y la flexibilización de las presiones sobre los precios se hizo más generalizada en todos los bienes y servicios. Sin embargo, la inflación de los precios de la vivienda sigue siendo muy elevada, impulsada por el crecimiento de los costos de los alquileres y los intereses hipotecarios. Las medidas subyacentes de inflación, que habían estado rondando el 3.5%, se desaceleraron a poco más del 3% en febrero, y las tasas anualizadas a tres meses sugieren un impulso a la baja. El banco espera que la inflación del IPC se acerque al 3% durante el primer semestre de este año, se sitúe por debajo del 2.5% en el segundo semestre y alcance la meta de inflación del 2% en 2025.

Basándose en las perspectivas, el Consejo de Gobierno decidió mantener el tipo de interés oficial en el 5% y seguir normalizando el balance del banco. Si bien la inflación sigue siendo demasiado alta y persisten los riesgos, el IPC y la inflación subyacente han disminuido aún más en los últimos meses. El Consejo buscará pruebas de que este impulso a la baja se mantiene. El Consejo de Gobierno está observando especialmente la evolución de la inflación subyacente y continúa centrándose en el equilibrio entre la oferta y la demanda en la economía, las expectativas de inflación, el crecimiento salarial y el comportamiento de los precios de las empresas. El banco sigue decidido en su compromiso de restablecer la estabilidad de precios para los canadienses.

- La Libra esterlina cae por debajo de 1.2600 tras los sorprendentes y persistentes datos de inflación estadounidenses de marzo.

- Los datos mensuales del PIB británico de febrero proporcionarán nuevas pistas sobre el comportamiento de la economía.

- La crisis del coste de la vida en el Reino Unido apoya las perspectivas de recorte de tipos del BoE.

La Libra esterlina (GBP) se debilita frente al Dólar estadounidense en las primeras horas de la sesión americana del miércoles, ya que los datos del Índice de Precios al Consumo (IPC) de Estados Unidos para marzo se mantienen obstinadamente al alza. Los economistas preveían que la inflación estadounidense se mantendría relativamente alta en marzo debido al aumento de los precios del petróleo, los costes de los seguros y los alquileres. Las fuertes presiones sobre los precios desplazarían las expectativas del mercado de recortes de tipos de la Reserva Federal (Fed) al tercer trimestre de este año.

En el ámbito nacional, la Libra esterlina se guiará por el Producto Interior Bruto (PIB) mensual del Reino Unido y los datos de las fábricas de febrero, que se publicarán el viernes.

Los datos del PIB ofrecerán una instantánea del estado de la economía. Los datos de las fábricas representan el sector manufacturero del país, un indicador adelantado de la demanda global. Unas cifras débiles aumentarían las expectativas de una pronta bajada de tipos por parte del Banco de Inglaterra (BoE), mientras que unos datos mejores de lo esperado indicarían que la economía está volviendo a la senda de la recuperación.

Resumen diario de los movimientos del mercado: La Libra esterlina se debilita y el Dólar estadounidense repunta

- La Libra esterlina registra un movimiento vertical a la baja tras enfrentarse a la presión vendedora cerca de la resistencia del nivel redondo de 1.2700. Los sorprendentes datos de inflación de los precios al consumo en Estados Unidos para marzo han mermado el atractivo de los activos sensibles al riesgo.

- La inflación general anual creció con fuerza, un 3.5%, frente al consenso del 3.4% y la lectura anterior del 3.2%. La inflación subyacente, que elimina la volatilidad de los precios de los alimentos y la energía, subió un 3.8% en el mismo periodo. Mensualmente, tanto el IPC general como el subyacente aumentaron un 0.4%. Los inversores esperaban que hubieran crecido a un ritmo más lento del 0.3%.

- Cada vez será más difícil convencer a los responsables de la Reserva Federal (Fed) de que la inflación está volviendo a la tasa deseada del 2%. Para que la inflación descienda hasta el objetivo del 2%, el IPC mensual debe aumentar a un ritmo constante del 0.17% durante todo el año.

- El Índice del Dólar estadounidense (DXY), que sigue la cotización del Dólar frente a seis divisas principales, se dispara hasta 104.80 puntos.

- En el Reino Unido, el aumento del coste de la vida en los hogares ha impulsado al Banco de Inglaterra a exigir recortes de tipos. La última encuesta de la Autoridad de Conducta Financiera (FCA) mostró que las dificultades de los particulares para pagar las facturas y los créditos cayeron anualmente en enero. El organismo estimó que 7.4 millones de particulares se enfrentaban a problemas para hacer frente a sus gastos mensuales, cifra inferior a los 10.9 millones registrados en enero de 2023, pero aún significativamente superior a los 5.8 millones registrados en febrero de 2020.

- Los inversores esperan que el BoE pivote hacia recortes de tipos tras la reunión de junio. La especulación se vio impulsada después de que el gobernador Andrew Bailey dijera que las expectativas del mercado de dos o tres recortes de tipos este año son "razonables."

Análisis técnico: La Libra esterlina cae verticalmente hasta 1.2600

La Libra esterlina se debilita mientras los datos del IPC estadounidense sorprenden. El par GBP/USD f alls bruscamente después de enfrentarse a duras barricadas cerca de la resistencia de nivel redondo de 1.2700. La Libra ofrece una fuerte ruptura del rango de negociación del martes, lo que sugiere una tendencia bajista. Es probable que GBP ponga a prueba la media móvil exponencial (EMA) de 200 días cerca de 1,2570.

A la baja, el nivel psicológico de 1.2500, trazado desde el mínimo del 8 de diciembre, será un soporte importante para la Libra.

El índice de fuerza relativa (RSI) de 14 periodos oscila dentro del rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

Preguntas frecuentes sobre la inflación

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación mensual y anual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación mensual y anual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, suelen subir los tipos de interés, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su moneda y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente sube los tipos de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben los tipos de interés para combatirla. Unos tipos de interés más altos son negativos para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce los tipos de interés, lo que convierte al metal brillante en una alternativa de inversión más viable.

- El USD/MXN ha subido a máximos de dos días en 16.47.

- El precio del Dólar se ha disparado por la reducción de posibilidades de que la Fed recorte tipos en junio.

- La inflación anual de EE.UU. crece un 3.5% en marzo, por encima del 3.4% esperado; el IPC subyacente se mantiene en el 3.8%, empeorando el 3.7% previsto.

El USD/MXN cedió terreno durante la primera parte del miércoles, cayendo poco antes del dato de inflación estadounidense a 16.30, mínimo diario. Tras la publicación, que mostró un IPC más alto de lo esperado en marzo, el par se disparó a 16.47, nuevo máximo de dos días.

El precio del Dólar se dispara ante la persistencia de la inflación estadounidense

El Índice de Precios al Consumo (IPC) de Estados Unidos aumentó tres décimas en la lectura anual de marzo, elevándose al 3.5% frente al 3.2% de febrero, según ha publicado la Oficina de Estadísticas Laborales. Esta es la cifra más elevada vista por el indicador en seis meses. La cifra empeora las expectativas del mercado, que preveía un crecimiento del 3.4%. El IPC subyacente anual se ha mantenido persistente en el 3.8%, una décima por encima del 3.7% previsto. El indicador mensual ha crecido un 0.4% en ambas lecturas, superando el 0.3% estimado.

El Índice del Dólar (DXY) se ha disparado al alza tras los datos, subiendo desde la zona 104.10 a 104.94, su nivel más alto en ocho días. El mercado interpreta que la persistencia de la inflación retrasará la decisión de la Fed de iniciar la rebaja de las tasas de interés en junio, pudiendo fijarse en julio el primer recorte. La herramienta FedWatch de CME Group sitúa ahora las opciones de un primer recorte en junio en tan solo un 20.5%. Para la reunión de julio, las posibilidades suben al 39.8%,

Tras digerir los datos de inflación, los inversores centrarán su atención en las Minutas del FOMC que se publicarán hoy a las 18.00 GMT, ya que podrían ofrecer nuevas pistas sobre el inicio o el retraso de la relajación de la política monetaria de la Reserva Federal.

Mañana jueves, el foco estará en el dato de producción industrial de México, que se espera creciera un 3.5% anual en febrero, por encima del 2.9% de enero. Estados Unidos, por su parte, publicará el Índice de Precios de Producción de marzo, esperándose un incremento tanto en el indicador general como en el subyacente.

USD/MXN Niveles de precio

Con el Dólar cotizando sobre 16.46 contra el Peso mexicano, ganando un 0.45% diario, el próximo objetivo al alza aparece en 16.49/50, techo semanal del 8 de abril y nivel psicológico. Una superación de esta zona podría llevar hacia 16.67, máximo de abril alcanzado la pasada semana. Más arriba espera la región 16.77, máximo de la última semana de marzo.

A la baja, un quiebre del mínimo de casi nueve años en 16.26 apuntaría a 16.10/15, donde están los mínimos de agosto de 2015. Por debajo espera la fuerte región psicológica de 16.00 antes de caer a 15.63, suelo de julio de 2015.

- El par EUR/USD cotiza a la baja casi un 0.50% tras la publicación de los datos del Índice de Precios al Consumo de EE.UU. correspondientes al mes de marzo.

- El par cotiza en un espacio entre las medias móviles simples de 50, 100 y 200 días.

- Es probable que la reunión del BCE del jueves traiga volatilidad al EUR/USD.

El par EUR/USD cotiza a la baja casi medio punto porcentual, justo por encima de 1.0800, tras la publicación de los datos del Índice de Precios al Consumo (IPC) de EE.UU., el miércoles.