- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

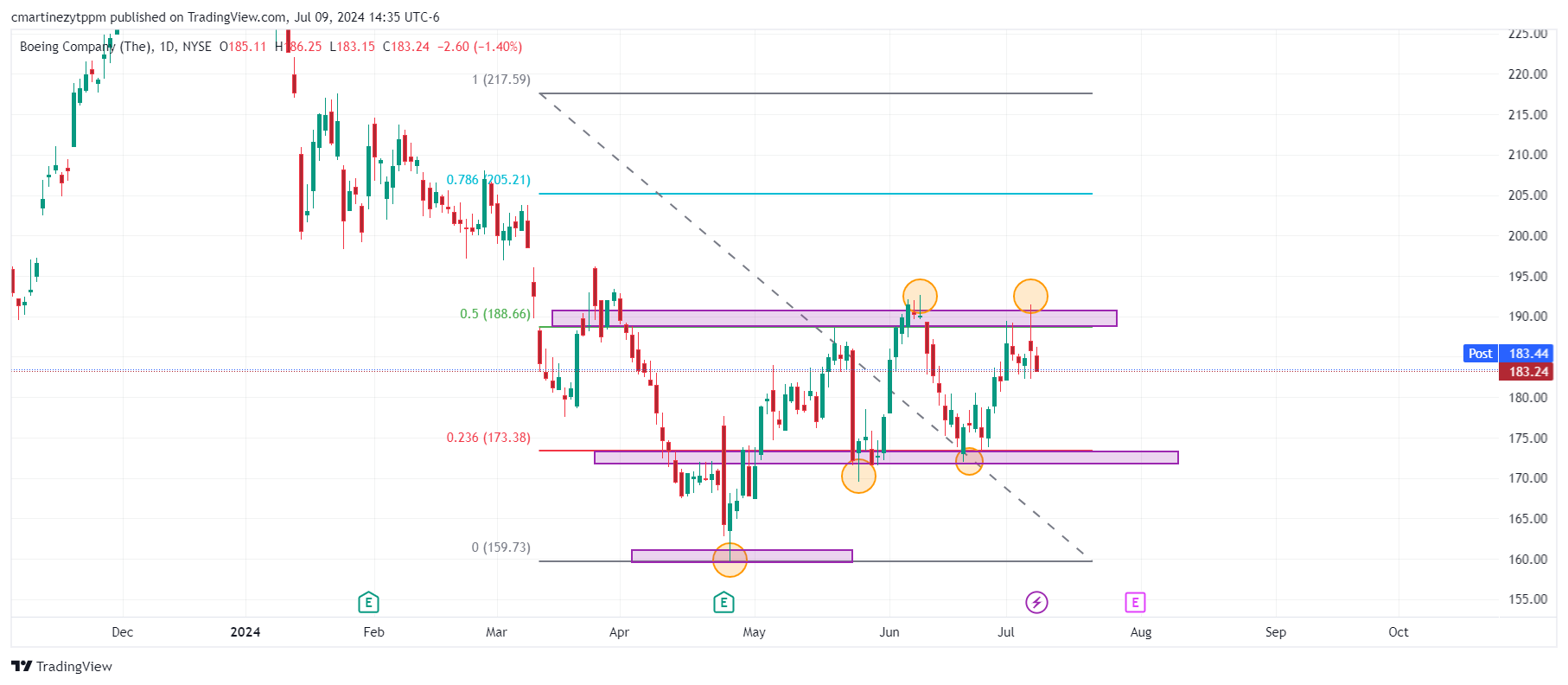

- Boeing presenta una caída de un 1.40% el día de hoy.

- La empresa llega a un acuerdo con las autoridades estadounidenses y pagará una multa de 243 millones de dólares.

Boeing llega a un acuerdo con el Departamento de Justicia de Estados Unidos y evita un polémico juicio

La empresa fabricante de aviones acordó pagar una multa de 243.6 millones de dólares y gastar al menos en 455 millones $ durante los próximos tres años en mejorar su seguridad y cumplimiento normativo. La compañía también tendrá que reunirse con los familiares de los pasajeros fallecidos en los accidentes del MAX8.

Otro punto a considerar, es la designación de un auditor independiente, cuyas funciones incluirán la elaboración de un informe anual para supervisar el cumplimiento de las normativas.

La formalidad de este acuerdo se presentará el 19 de julio en un tribunal federal de Texas. Cabe señalar que el acuerdo no protege a ningún ejecutivo de la compañía.

Gráfico diario de BOEING

El alza del mercado del petróleo está impulsada por el riesgo del lado de la oferta. Mientras tanto, el impacto en el suministro de petróleo del huracán Beryl fue menor de lo esperado, lo que añadió una mayor presión a la baja en el mercado, señala Ryan McKay, Estratega Senior de Materias Primas de TDS.

Los CTAs vendieron el 10% de su posición máxima en petróleo crudo WTI

"El alza del mercado del petróleo estaba siendo impulsada por el riesgo del lado de la oferta y el repunte se extendió a través de los flujos de compra de los Asesores de Comercio de Materias Primas (CTAs)."

"Sin embargo, destacamos que las primas de riesgo asociadas con las tensiones en el Medio Oriente tienden a erosionarse rápidamente sin una escalada a un conflicto más amplio, y con los flujos sistemáticos alcanzando niveles largos elevados, la falta de compras persistentes probablemente pronto pesará en el mercado."

"De hecho, los CTAs vendieron aproximadamente el 10% de su posición máxima en petróleo crudo WTI para comenzar esta semana, y podrían producirse ventas adicionales si los precios caen por debajo de 81.30$/bbl."

- El Peso mexicano extendió sus ganancias mientras el USD/MXN cae más profundamente por debajo de 18.00.

- El IPC de México se disparó cerca del 5% en junio, impulsado por el aumento de los precios de los alimentos y la depreciación del Peso.

- El subgobernador de Banxico, Jonathan Heath, califica los datos de inflación como "muy preocupantes", indicando una postura de línea dura.

El Peso mexicano se disparó durante la sesión norteamericana del martes, ya que la inflación general de junio superó el consenso. Esto podría impedir que el Banco de México (Banxico) reduzca las tasas de interés en medio de una desaceleración económica doméstica. Al momento de escribir, el USD/MXN se cotiza en 17.90, con una caída del 0.56%.

La agenda económica de México presentó el Índice de Precios al Consumo (IPC), que saltó cerca del 5% en junio debido al aumento de los precios de los alimentos, reveló el Instituto Nacional de Estadística y Geografía (INEGI). Esto y la depreciación del Peso de más del 6% en junio desencadenaron un aumento de precios. Otros datos mostraron que la confianza del consumidor mejoró ligeramente, mientras que las exportaciones de automóviles se desaceleraron bruscamente.

Después de los datos, el subgobernador de Banxico, Jonathan Heath, escribió en X que los datos de inflación de junio eran "muy preocupantes". Los operadores deben ser conscientes de que él se inclina por la postura de línea dura del banco central junto con la subgobernadora Irene Espinosa.

La inflación general llegó a 4.98% en junio, la inflación más elevada de los últimos 12 meses. En el margen, la tasa anual de la segunda quincena de junio registró 5.17%. Muy preocupante.

— Jonathan Heath (@JonathanHeath54) 9 de julio de 2024Los participantes del mercado están atentos a la publicación de las últimas reuniones de política monetaria de Banxico el jueves, que se espera muestren que la institución mexicana será paciente antes de reducir los costos de los préstamos.

Al otro lado de la frontera, el presidente de la Reserva Federal (Fed), Jerome Powell, apareció en el Comité Bancario del Senado de EE.UU. y declaró que el proceso de desinflación está evolucionando y que los riesgos de lograr el doble mandato se han equilibrado más. Añadió que los funcionarios de la Fed necesitaban más buenos datos de inflación para recortar las tasas de interés. Sin embargo, un debilitamiento inesperado en el mercado laboral podría ser otra razón para la flexibilización de la política.

Resumen diario de los mercados: El Peso mexicano sube con los datos de IPC calientes

- Algunos analistas en México estiman que la economía podría desacelerarse pero evitar una recesión, según el Indicador Coincidente del Instituto Nacional de Estadística y Geografía (INEGI). A pesar de eso, dijeron que las reformas impulsadas por el presidente Andrés Manuel López Obrador (AMLO), particularmente la reforma judicial, podrían afectar la solvencia crediticia del país.

- El IPC de México subió del 4.69% interanual al 4.98% en junio, mientras que el IPC subyacente bajó del 4.21% al 4.13% anual, superando el estimado del 4.15%.

- Las exportaciones de automóviles en junio se desaceleraron del 13% en mayo al 3.3% interanual en junio, mientras que la producción de automóviles se desaceleró del 4.9% al 3.8% en junio.

- El lunes, la Reserva Federal de Nueva York reveló que las expectativas de inflación de los consumidores se redujeron del 3.2% al 3% para un año.

- Se prevé que el IPC de EE.UU. caiga del 3.3% al 3.1% en los 12 meses hasta junio, mientras que se proyecta que la inflación subyacente se mantenga firme en el 3.4% interanual.

- El Índice del Dólar estadounidense (DXY), que sigue el valor de una cesta de seis divisas frente al Dólar estadounidense, avanza un 0.16% y sube a 105.17.

- Según los datos de la herramienta CME FedWatch, las probabilidades de un recorte en septiembre son del 70%, por debajo del 73% del lunes.

Análisis técnico: El Peso mexicano contraataca mientras el USD/MXN cae por debajo de 18.00

El USD/MXN ha alcanzado un mínimo de diez días de 17.91, aunque se mantiene ligeramente por encima del mínimo del ciclo del 24 de junio de 17.87, que si se rompe podría extender las pérdidas del Dólar. El momentum favorece a los cortos ya que el Índice de Fuerza Relativa (RSI) cayó por debajo de la línea neutral de 50.

Dicho esto, si el USD/MXN logra un cierre diario por debajo de 18.00, el próximo soporte sería el mínimo del 24 de junio de 17.87. Se prevén más pérdidas por debajo de la media móvil simple (SMA) de 50 días en 17.56, seguida por la SMA de 200 días en 17.26. El siguiente nivel de soporte sería la SMA de 100 días en 17.17.

Para una reanudación alcista, el USD/MXN necesita superar 18.10, seguido de un rally por encima del máximo del 28 de junio de 18.59, permitiendo a los compradores desafiar el máximo anual de 18.99. Por el contrario, los vendedores necesitarán empujar el par por debajo de 18.00, lo que podría extender la caída hacia el máximo del 5 de diciembre convertido en soporte en 17.56, seguido de la SMA de 50 días en 17.37.

Banxico FAQs

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- A la espera de los tan esperados datos de inflación de EE.UU., el USD/CHF registró un leve aumento.

- Los comentarios del presidente de la Fed, Jerome Powell, al Congreso de EE.UU. dictaron el sentimiento del mercado el martes.

- Como se esperaba, la Fed sigue pidiendo paciencia y no adopta plenamente los recortes.

El martes, el USD/CHF encontró algo de soporte y subió levemente a 0.8980. El par ganó impulso cuando el presidente de la Reserva Federal (Fed), Jerome Powell, se dirigió al Congreso de EE.UU. y se mostró cauteloso respecto a los próximos pasos del banco. Más allá de esto, los participantes del mercado están atentos al jueves, cuando EE.UU. publique las cifras de inflación de junio.

El enfoque del mercado el martes estuvo en el Informe Semestral de Política Monetaria de Jerome Powell. Powell afirmó que datos económicos más sólidos fortalecerían la convicción de la Reserva Federal en abordar la inflación. También señaló que más que pruebas de que la inflación se está moviendo hacia el objetivo del 2% antes de implementar recortes de tasas es crucial. Finalmente, confirmó que la toma de decisiones de la Fed es un proceso continuo, considerando las políticas en cada reunión.

Los tan esperados datos del Índice de Precios al Consumo (IPC) de junio de EE.UU. tendrán un papel fundamental. Se espera que el IPC general de junio se desacelere al 3.1%, descendiendo desde la lectura de mayo del 3.3%, marcando así la tercera desaceleración mensual consecutiva.

Análisis técnico del USD/CHF

La perspectiva técnica a corto plazo para el par se ha vuelto algo negativa con los indicadores MACD y el RSI habiendo perdido terreno significativo pero ahora situándose en terreno neutral.

El punto focal ahora radica en si los compradores defenderán la media móvil simple (SMA) de 20 días en 0.8950. El par encontró resistencia en la SMA de 100 días en 0.8990, anulando efectivamente las ganancias de hoy. En consecuencia, el par puede continuar cotizando dentro del canal demarcado por la SMA de 100 días y la SMA de 20 días.

USD/CHF gráfico diario

El Dólar mantuvo su inicio constructivo de la semana y elevó el Índice del Dólar (DXY) más al norte de 105.00 mientras los inversores digerían el prudente primer testimonio de Jerome Powell y mantenían su atención en los próximos discursos de la Fed y datos clave de EE.UU.

Esto es lo que necesitas saber el miércoles 10 de julio:

El Índice del Dólar (DXY) superó el obstáculo de 105.00 y coqueteó con la SMA de 55 días interina en medio de un repunte decente en los rendimientos de EE.UU. El segundo testimonio semestral del presidente J. Powell ante el Congreso está programado para el 10 de julio, junto con las solicitudes semanales de hipotecas, los inventarios mayoristas y los discursos de Bowman y Goolsbee de la Fed.

El EUR/USD se mantuvo a la defensiva y puso a prueba la región de 1.0800 una vez más en medio de una mayor recuperación del Dólar. La agenda del euro está vacía el 10 de julio.

El GBP/USD sumó a las pérdidas del lunes y rompió por debajo del nivel clave de 1.2800 en respuesta al modesto regreso del Dólar estadounidense. El 10 de julio, está previsto que hable Pill del BoE.

La recuperación adicional del Dólar estadounidense y el movimiento al alza en los rendimientos sustentaron el repunte diario del USD/JPY a máximos de tres días cerca de 161.50. Los precios de producción estarán en el centro de atención el 10 de julio en Japón.

El AUD/USD logró superar el rebote del Dólar y avanzó marginalmente, manteniendo el comercio bien por encima de la figura de 0.6700. Se esperan los permisos de construcción finales de Australia y el discurso de Simons del RBA el 10 de julio, mientras que los datos de inflación de China también serán de interés en torno al AUD.

Los precios del WTI cayeron por tercera sesión consecutiva y revisitaron mínimos de varios días cerca del nivel de 81.00$ por barril, ya que las preocupaciones por el suministro impulsadas por huracanes disminuyeron y las tensiones geopolíticas se mantuvieron moderadas.

Los precios del Oro se aferraron a las ganancias diarias alrededor de 2.360$ por onza troy a pesar del Dólar más firme y los rendimientos más altos. En la misma línea, la Plata dejó atrás el marcado retroceso del lunes y recuperó algo de compostura justo por encima de 31.00$ por onza.

- Los precios del Oro suben por encima de 2.360$ después de que el testimonio de Jerome Powell en el Senado indique un enfoque cauteloso hacia los recortes de tasas.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años sube a 4.296%, mientras que el DXY gana un 0.14%.

- El Consejo Mundial del Oro informa de un segundo mes de entradas en ETF, en contraste con la pausa en las compras de Oro del PBoC.

Los precios del Oro subieron durante la sesión norteamericana del martes después de que el presidente de la Reserva Federal, Jerome Powell, compareciera ante el Comité Bancario del Senado de EE.UU. y declarara que la inflación se está moviendo hacia el objetivo del 2% de la Fed, pero que aún no está listo para reducir los costos de los préstamos. El XAU/USD cotiza en 2.364$, ganando más del 0.25%.

El metal dorado se recuperó ligeramente en medio de la suba de los rendimientos de los bonos del Tesoro de EE.UU. y un Dólar estadounidense firme. El cupón de la nota de referencia a 10 años de EE.UU. sube un punto y medio básico (pb) a 4.296%, mientras que el Índice del Dólar estadounidense (DXY) se mantiene estable por encima de 105.00, ganando un 0.14%.

El presidente de la Fed, Jerome Powell, declaró que "la inflación elevada no es el único riesgo que enfrentamos", advirtiendo que reducir las tasas de interés demasiado poco o demasiado pronto podría poner en riesgo la economía. Añadió que, aunque es posible aumentar las tasas si los datos lo respaldan, la dirección más probable sería "comenzar a flexibilizar la política en el momento adecuado".

Aparte de esto, el Consejo Mundial del Oro (WGC) reveló que los fondos cotizados en bolsa (ETF) de Oro experimentaron un segundo mes de entradas en junio. El WGC declaró que las tenencias totales de fondos aumentaron en alrededor de 18 toneladas a 3.106 toneladas.

Esto contrasta con la decisión del Banco Popular de China (PBoC) de no comprar Oro en junio como lo hizo en mayo. China tenía 72.80 millones de onzas troy del metal precioso a finales de junio.

La agenda económica de EE.UU. durante la semana incluirá el discurso de Powell en la Cámara de Representantes de EE.UU. el miércoles, seguido de la publicación de las cifras de inflación en el lado del consumidor y del productor. Las solicitudes iniciales de subsidio por desempleo y el índice de sentimiento del consumidor de la Universidad de Michigan complementarán el calendario.

Resumen diario de los motores del mercado: El precio del Oro avanza durante el discurso de Jerome Powell

- Se espera que el IPC de EE.UU. disminuya del 3.3% al 3.1% interanual en junio, mientras que se proyecta que la inflación subyacente se mantenga estable en el 3.4% interanual.

- Según el consenso, se espera que las solicitudes iniciales de subsidio por desempleo para la semana que finaliza el 6 de julio aumenten de 238.000 a 240.000.

- Se espera que el sentimiento del consumidor de julio mejore a 68.5, frente a 68.2 en junio, según el consenso.

- Las Minutas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC) revelaron que la mayoría de los participantes creen que la política actual es restrictiva, pero están abiertos a más aumentos de tasas. Los responsables de las políticas reconocieron que la economía se está enfriando y podría responder a debilidades económicas inesperadas.

- Según datos de la herramienta CME FedWatch, los inversores están valorando en un 70% las probabilidades de un recorte de tasas de la Fed en septiembre, frente al 73% del lunes.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 implica que la Fed flexibilizará la política en 39 puntos básicos (pb) hacia finales del año.

Análisis técnico: El precio del Oro ronda la línea de cuello del patrón de hombro-cabeza-hombro

El precio del Oro formó un patrón de vela japonesa bajista Harami después de romper la línea de cuello del patrón de Hombro-Cabeza-Hombro, lo que empujó al XAU/USD hacia el nivel 2.400$ antes de caer al nivel de precio actual.

Los compradores aún están a cargo con el RSI en territorio alcista por encima de la línea neutral de 50.

Por lo tanto, la primera resistencia del Oro sería el máximo del 5 de julio en 2.392$, seguido de la cifra de 2.400$. Se prevé un mayor alza, con la próxima resistencia en el máximo anual de 2.450$, antes de la marca de 2.500$.

Por el contrario, si el XAU/USD cae por debajo de 2.350$, el metal dorado podría descender al nivel de 2.300$. Si este soporte falla, la próxima zona de demanda sería el mínimo del 3 de mayo de 2.277$, seguido del máximo del 21 de marzo de 2.222$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El índice tecnológico Nasdaq 100 estableció un nuevo máximo histórico en 20.542, tras las declaraciones del presidente de la Fed, Jerome Powell.

- Tesla (TSLA) presenta una ganancia de un 4.52%, junto con Warner Bros Discovery Inc (WBD) que sube un 2.25%, diario.

El Nasdaq 100 registró un máximo del día durante la sesión americana en 20.542, encontrando vendedores que llevaron el índice a un mínimo diario en 20.392. Al cierre de la sesión americana, el Nasdaq 100 cotiza en 20.437, sin cambios significativos respecto a la sesión anterior.

Nasdaq 100 alcanza nuevos máximos históricos animado por Tesla y Warner Bros Discovery

El índice tecnológico Nasdaq 100 estableció una vez más, nuevos máximos históricos en 20.542 impulsado por las acciones de Tesla que operan al cierre en 264.60 $, ganando un 4.47%. De igual forma, Warner Bros Discovery cotiza en 7.28 $, subiendo un 2.32%, en el día.

Jerome Powell, presidente de la Fed, señaló ante el Senado de Estados Unidos la importancia de seguir tomando decisiones reunión tras reunión, enfocándose en ganar confianza en que la inflación se encamine de manera sostenida hacia el objetivo del 2%.

Los inversionistas estarán atentos el día de mañana a las declaraciones que haga Jerome Powell, en su segundo día de comparecencia ante el Senado de Estados Unidos.

Niveles técnicos en el Nasdaq 100

Observamos el primer soporte en el Promedio Móvil de 9 periodos ubicado en 20.403. El segundo soporte se encuentra en 20.000, número redondo que converge con el retroceso al 50% de Fibonacci. La resistencia más cercana está en el máximo histórico establecido el día de hoy en 20.542.

Gráfico de 4 horas del Nasdaq 100

- El Dow Jones revirtió una caída inicial y se recuperó al alza el martes.

- Los comentarios de la Fed fueron más de línea dura de lo esperado, sacudiendo el sentimiento de los inversores.

- La larga espera para los recortes de tasas de la Fed continúa mientras se avecinan los datos de inflación de EE.UU.

El Promedio Industrial Dow Jones (DJIA) cayó en las primeras operaciones del martes después de que el presidente de la Reserva Federal (Fed), Jerome Powell, expondrá puntos de discusión menos moderados de lo esperado mientras testificab a sobre el Informe de Política Monetaria semestral de la Fed en la primera de dos apariciones en tantos días. El sentimiento del mercado se recuperó después del hecho, y el Dow Jones se recuperó al alza para el día.

El martes, el presidente de la Fed, Jerome Powell, presentó el Informe de Política Monetaria semestral de la Fed al Comité de Banca, Vivienda y Asuntos Urbanos del Senado. Enfatizó el compromiso de la Fed de esperar a que la inflación disminuya hacia el objetivo anual del 2%, lo que decepcionó a los inversores que esperaban señales de recortes de tasas de interés. Como resultado, el apetito por el riesgo disminuyó y el dólar estadounidense se fortaleció.

Jerome Powell expondrá la segunda mitad del informe al Comité de Servicios Financieros de la Cámara de Representantes el miércoles, y no se esperan cambios en la retórica ni nueva información.

Más adelante en la semana, la inflación del Índice de Precios al Consumo (IPC) de EE.UU. de junio está programada para el jueves, seguida por la inflación mayorista del Índice de Precios de Producción (IPP) de EE.UU. el viernes. Se espera que el IPC subyacente en junio se mantenga en 3.4% interanual, mientras que se proyecta que el IPP subyacente para el mismo período aumente a 2.5% desde el 2.3% del período anterior. Cumplir con estas previsiones podría decepcionar a los mercados que esperan un recorte de tasas de un cuarto de punto por parte de la Fed en la reunión de tasas del 18 de septiembre debido a la anticipación de una desaceleración de la inflación.

Noticias del Dow Jones

A pesar de que más de la mitad del índice Dow Jones estuvo en rojo el martes, fuertes ganancias en la parte superior del tablero arrastraron el promedio general de acciones al alza. Las acciones bancarias lideran la subida, con Goldman Sachs Group Inc. (GS) subiendo un 2.77% a 477.89$ por acción, seguido por JPMorgan Chase & Co. (JPM) subiendo casi un 2% por encima de 209.00$ por acción.

En el lado bajo, Salesforce Inc. (CRM) ha retrocedido un -1.91% en el día, luchando con 252.00$ por acción mientras la compañía de software de seguimiento de clientes encuentra una recuperación detenida en las promesas de una mayor integración de IA en las ofertas de la compañía.

Perspectiva técnica del Dow Jones

El Dow Jones inicialmente se desplomó el martes, cayendo hacia 39.120,00 antes de una fuerte recuperación que estableció un máximo intradía de 39.489,00. El DJIA está listo para retroceder a las ofertas de apertura del martes cerca de 39.360,00.

Las velas diarias continúan girando en el rango medio mientras la acción del precio se comprime entre la media móvil exponencial de 50 días en 38.998,14 y una zona de oferta valorada cerca de la zona de 40.000,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El AUD extendió su caída el martes frente al USD.

- La postura de línea dura del RBA en política proporciona un soporte notable al Dólar australiano.

- Los mercados están digiriendo las palabras cautelosas de Jerome Powell, que dieron algo de tracción al USD.

- El enfoque de esta semana será la publicación de las cifras de inflación de EE.UU. el jueves.

El Dólar australiano (AUD) acumuló más pérdidas el martes frente al USD, que logró ganar algo de terreno debido a los comentarios cautelosos de Jerome Powell. No obstante, el par aún mantiene una posición fuerte en su nivel más alto desde enero. La caída para el Dólar australiano parece estar limitada, debido a los sólidos datos reportados la semana pasada y la postura de línea dura continua del Banco de la Reserva de Australia (RBA).

Es probable que el RBA sea uno de los últimos bancos centrales de los países del G10 en iniciar recortes de tasas, lo que debería seguir favoreciendo al AUD a través de la divergencia de la política monetaria.

Actualización diaria de los mercados: El AUD prevé más pérdidas, toda la atención está en Powell y el IPC de EE.UU.

- El Informe Semestral de Política Monetaria del presidente de la Fed, Jerome Powell, al Congreso lo vio reconociendo el progreso en la inflación, pero que el banco necesita datos para adoptar recortes.

- El IPC de EE.UU. se informará el jueves. Se espera que el titular disminuya ligeramente a 3.1% interanual, mientras que se anticipa que el subyacente se mantenga estable en 3.4% interanual.

- Esta semana no hay eventos significativos en el calendario de Australia, y se proyecta que el AUD retenga sus ganancias frente a sus competidores mientras el RBA mantenga su postura de línea dura.

- Por parte de la Fed, ahora hay menos de un 10% de probabilidad de un recorte para su próxima reunión a finales de julio y alrededor de un 80% de probabilidad de un recorte en septiembre, dependiendo de los datos futuros.

- Por parte del RBA, hay casi un 50% de probabilidad de una subida de tasas en septiembre o noviembre, con el mercado apostando seriamente por ello.

Análisis técnico: La lucha del AUD/USD continúa, pero es posible una corrección adicional

El AUD/USD continúa en su camino de pérdidas, marcando una racha de dos días de pérdidas el martes, pero la perspectiva general sigue siendo positiva. Esto está respaldado por un territorio profundamente positivo en el RSI y el MACD. Habiendo alcanzado niveles cercanos a los más altos desde enero, el rendimiento del par la semana pasada ha señalado una perspectiva alcista, pero los compradores parecen estar recogiendo beneficios.

Los próximos objetivos alcistas están establecidos en 0.6730 y 0.6750, mientras que los niveles de soporte a tener en cuenta son 0.6670, 0.6650 y 0.6630.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

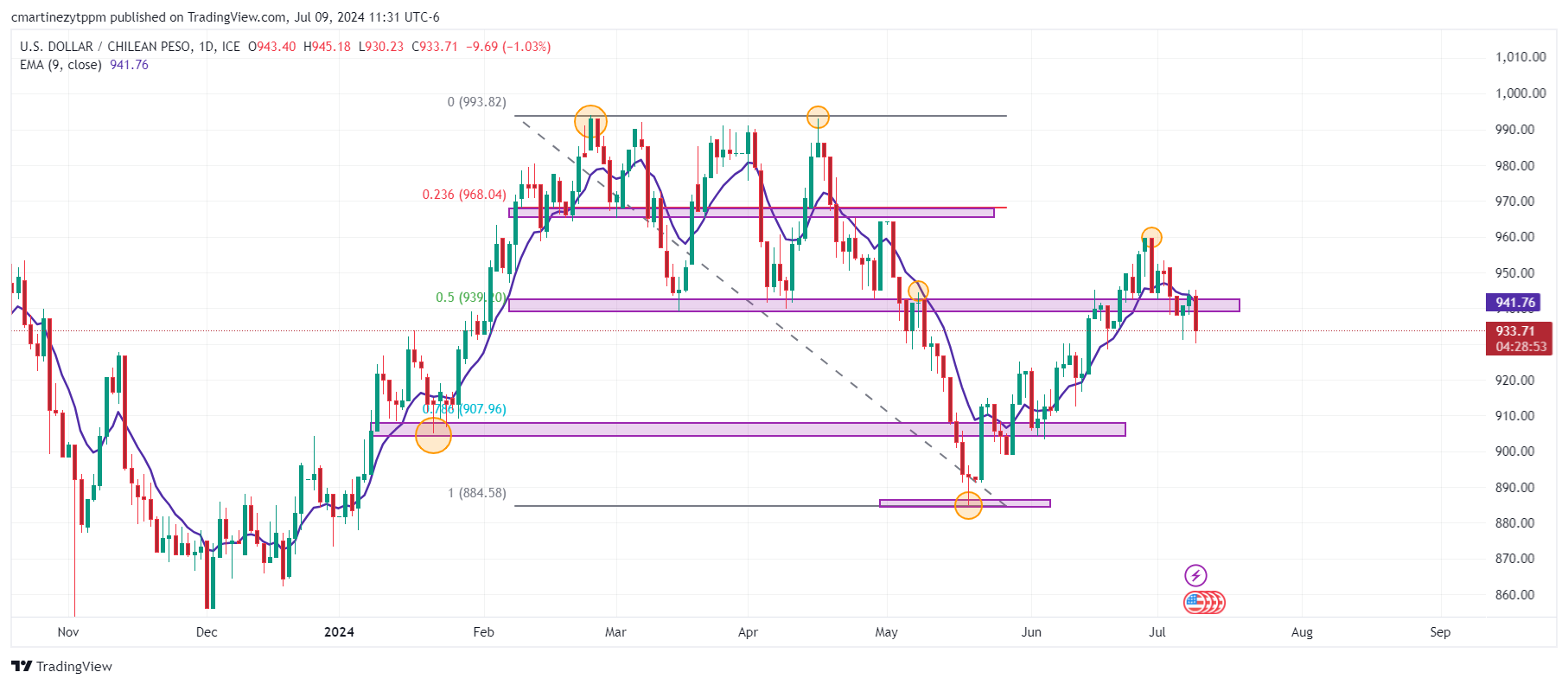

- El USD/CLP presenta una caída del 1.30% tras los comentarios del presidente de la Reserva Federal.

- El cobre marca su segunda sesión consecutiva a la baja, perdiendo un 0.53% en el día.

- Los ministros de Hacienda y de Vivienda dan a conocer nuevas medidas para apoyar el sector inmobiliario.

El USD/CLP inició la sesión europea marcando un máximo de la sesión en 945.18, encontrando vendedores que llevaron el par a un mínimo del día en 930.23. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno opera en 931.10, perdiendo un 1.30%, diario.

El presidente de la Reserva Federal declara ante el Congreso que el recorte de tasas no será apropiado hasta tener mayor confianza en la inflación

Jerome Powell, presidente de la Reserva Federal (Fed) de Estados Unidos explicó ante el Congreso la necesidad de tener más datos buenos que fortalezcan la confianza en la inflación, reconociendo que no es el único riesgo al que se enfrentan.

De igual forma, destacó que el recorte de la tasa de interés no es apropiado hasta que la inflación se encamine de manera sostenible hacia la meta del 2%.

Por otro lado, el cobre registra la segunda sesión consecutiva operando a la baja en 4.56 $, perdiendo un 0.53%, en la sesión del día de hoy.

Los ministros de Hacienda, Mario Marcel y de Vivienda, Carlos Montes, dieron a conocer una serie de subsidios para mejorar el acceso a la vivienda. El subsidio consiste en asumir el mayor costo de las casas para que la población pueda adquirirlas y así, reducir el stock de construcciones en 100 mil unidades.

Niveles técnicos en el USD/CLP

El USD/CLP se dirige al primer soporte ubicado en 905.00 después de rechazar la resistencia clave de 960.00, dada por el máximo del 27 de junio. El siguiente soporte se encuentra en 905.00, en convergencia con el retroceso al 78.6% de Fibonacci.

Gráfico diario del Peso chileno

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar estadounidense recuperó algo de terreno tras los comentarios de Jerome Powell.

- El mercado mantiene la confianza en un recorte de tasas en septiembre.

- Los inversores esperan el panorama del IPC de junio sobre la inflación en EE.UU. el jueves.

El Dólar estadounidense tuvo una leve recuperación y el DXY subió a 105.20, gracias a los recientes comentarios del presidente de la Reserva Federal (Fed), Jerome Powell, ante el Congreso, que se abstuvo de abrazar recortes de tasas en el futuro inmediato, abogando por la paciencia en su lugar.

Con indicadores de desinflación, las perspectivas económicas de EE.UU. han aumentado las esperanzas de un recorte de tasas en septiembre. Dicho esto, los funcionarios de la Fed no tienen prisa por implementar recortes, eligiendo en su lugar confiar en indicadores centrados en datos antes de tomar tales decisiones.

Resumen diario de los mercados: El DXY sube mientras los mercados evalúan las palabras de Powell

- Jerome Powell reiteró la necesidad de datos económicos alentadores para reforzar la confianza de la Fed en gestionar la inflación de manera efectiva.

- Subrayó que no solo la alta inflación representa un riesgo, sino que es reacio a anunciar un recorte de tasas hasta que haya pruebas aseguradas de que la inflación se está acercando consistentemente al objetivo del 2%.

- Sin embargo, enfatizó la importancia de las decisiones de política reunión por reunión, admitiendo que aunque se ha avanzado hacia el objetivo de inflación del 2%, los datos recientes necesitan ser más alentadores para justificar un recorte de tasas.

- El Índice de Precios al Consumo (IPC) de EE.UU. llega el jueves y será observado de cerca por los participantes del mercado.

- Se pronostica que la inflación general del IPC interanual desacelere en dos puntos hasta el 3.1%, y se espera que la lectura subyacente se mantenga estable en 3.4%.

- Según la herramienta CME FedWatch, la probabilidad de un recorte de tasas en julio sigue siendo inferior al 10%, pero aproximadamente del 80% para septiembre.

Perspectiva técnica del índice del Dólar DXY: La recuperación parece posible mientras el DXY se mantenga por encima de la SMA de 100 días

Aunque técnicamente el DXY experimentó una caída, perdiendo un 0.80% y cayó por debajo de su media móvil simple (SMA) de 20 días la semana pasada, ahora se detecta cierta recuperación por encima de la SMA de 100 días. Tanto el RSI como el indicador de RSI como el MACD han retrocedido a territorio negativo pero están presentando mejor y ganado momentum el martes.

No obstante, la zona de 104.78, denotada por la SMA de 100 días, se ha mantenido fuerte, repeliendo a los vendedores y restableciendo así el soporte. Por debajo de ahí, las zonas de 104.50 y 104.30 podrían actuar como respaldos robustos contra nuevas caídas.

El Dólar estadounidense

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar canadiense luchó por desarrollar impulso.

- Canadá está en gran parte ausente del calendario económico esta semana.

- El presidente de la Fed, Jerome Powell, se mantuvo cerca del guion habitual, dando a los inversores poco con lo que trabajar.

El Dólar canadiense (CAD) encontró pocas razones para moverse en cualquier dirección el lunes con pocos datos significativos en la oferta y una aparición fallida de la Reserva Federal de EE.UU. (Fed) que no dio nada a los mercados con lo que trabajar.

El único dato económico de Canadá esta semana serán los permisos de construcción de mayo, que se publicarán el viernes, pero se espera poco impacto en el mercado. El CAD se ha mantenido lateralizado frente al Dólar estadounidense (USD), y la falta de datos canadienses expone al CAD a los flujos más amplios del mercado.

El presidente de la Fed, Jerome Powell, dio la primera mitad de su testimonio de dos días ante los comités del Congreso de EE.UU. el martes, brindando el Informe de Política Monetaria semestral de la Fed al Comité Bancario, de vivienda y asuntos urbanos del Senado. El presidente de la Fed, Powell, adoptó un tono familiar, manteniéndose cerca de los puntos de conversación que se han hecho antes y destacando la disposición de la Fed a esperar tanto como sea necesario para que la inflación se reduzca hacia el objetivo anual del 2% de la Fed. Los inversores, que esperaban más señales de que la Fed se acercaba a recortes de tasas de interés, interpretaron la aparición como más agresiva de lo esperado, reduciendo el apetito por el riesgo y fortaleciendo al Dólar.

El presidente de la Fed, Powell, dará la segunda mitad del Informe de Política Monetaria de la Fed al Comité de Servicios Financieros de la Cámara de Representantes el miércoles. No se esperan cambios en la retórica ni nueva información en la presentación de seguimiento a mediados de semana.

Más adelante en la semana, el Índice de Precios al Consumo (IPC) de EE.UU. de junio está programado para el jueves, seguido por el Índice de Precios de Producción (IPP) de EE.UU. de junio el viernes. Se espera que el IPC subyacente de junio se mantenga estable en 3.4% interanual, mientras que se espera que el IPP subyacente para el mismo período suba a 2.5% desde el 2.3% del período anterior. En ambos casos, cumplir con las previsiones decepcionará a los mercados que están apostando abrumadoramente por una desaceleración de la inflación para lograr al menos un recorte de tasas de un cuarto de punto por parte de la Fed en la reunión de tasas del 18 de septiembre.

Perspectiva técnica del USD/CAD

El USD/CAD está estancado cerca de 1.3640, manteniéndose a flote y moviéndose en un rango ajustado ya que el par sigue sin poder romper por encima de 1.3650. El rebote de la semana pasada desde el último mínimo en 1.3600 no logró empujar al par por encima de la media móvil exponencial (EMA) de 200 horas en 1.2656, pero la presión de compra sigue siendo demasiado alta para permitir una caída a nuevos mínimos.

Las velas diarias del USD/CAD están atrapadas en una trampa técnica, atrapadas en una congestión entre la EMA de 200 días en 1.3590 y una zona de oferta valorada por encima del último máximo cerca de 1.3750.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Tras el recorte de tasas de junio, relativamente insensible a los datos, los oradores del Banco Central Europeo (BCE) se han mantenido firmes en el mensaje de dependencia de los datos. La reunión del BCE de la próxima semana probablemente tomará en cuenta los datos disponibles y los comparará con las últimas previsiones, señala Anatoli Annenkov, Economista Senior Europeo en Societe Generale.

Posible recorte de tasas en septiembre

"Tras el recorte de tasas de junio, relativamente insensible a los datos, los oradores del BCE se han mantenido firmes en el mensaje de dependencia de los datos. Con los datos siendo débiles, creemos que las probabilidades son de otro recorte en septiembre. Por lo tanto, la reunión del BCE de la próxima semana probablemente tomará en cuenta principalmente los datos disponibles y los comparará con las últimas previsiones, siendo la rueda de prensa probablemente la parte más interesante."

"Seguimos creyendo que los riesgos para la inflación son al alza, posiblemente forzando al BCE a pausar cualquier recorte de tasas en diciembre. El Consejo de Gobierno también puede tener algunas discusiones iniciales sobre la próxima Revisión de Estrategia. Los comentarios hechos en la reciente conferencia anual de Sintra del BCE destacaron que algunos responsables de políticas se sienten incómodos con el QE pasado, instando a una revisión de sus beneficios y el compromiso del BCE de implementarlo."

"Como hemos argumentado durante mucho tiempo, el apoyo al QE a gran escala puede ser menos obvio en retrospectiva dado el impacto relativamente pequeño en la inflación, además de tener efectos secundarios no deseados. Esto argumenta, en nuestra opinión, a favor de intervenciones mucho más específicas y temporales en el futuro, predominantemente dirigidas a la estabilidad financiera."

- El USD/MXN desciende a mínimos de catorce días en 17.91.

- El Dólar estadounidense rebota al alza tras las palabras de Powell, pero no logra imponerse al Peso mexicano.

- La inflación mexicana sube al 4.98% anual en junio, su nivel más alto en un año.

El USD/MXN ha abierto la sesión europea del martes alrededor de 18.05, pero tras los datos de inflación mexicana, que han sido más elevados de lo previsto, el par ha caído con fuerza a nuevos mínimos de dos semanas en 17.91. Al momento de escribir, el par cotiza sobre 17.93, perdiendo un 0.43% diario.

El Dólar estadounidense rebota al alza con las palabras de Jerome Powell

El presidente de la Reserva Federal, Jerome Powell, ha declarado ante el Congreso estadounidense, presentando el el Informe de Política Semestral y respondiendo preguntas ante el Comité Bancario del Senado. En su declaración, Powell ha apuntado que el mercado laboral se ha enfriado considerablemente y que el recorte de tasas de interés no será apropiado hasta que la Fed gane mayor confianza en la inflación.

Estas palabras han provocado el rebote del Índice del Dólar (DXY), que primero ha caído a un mínimo diario en 104.98 para luego subir a máximos de dos días en 105.15.

La herramienta FedWatch de CME Group no ha variado mucho tras la declaración, situando en el 71.8% las posibilidades de un recorte de tipos en la reunión de septiembre.

La inflación de México sube a su nivel más alto en un año

El Índice de Precios al Consumo (IPC) de México subió en junio a un 4.98% anual desde el 4.69% de mayo, su nivel más alto en un año. Este es el cuarto mes consecutivo de subidas para el indicador, que decepciona las expectativas del mercado, ya que se esperaba un aumento menos significativo, al 4.84%. La inflación mensual ha subido a un ritmo del 0.38% en junio, superando el -0.19% previo y el +0.24% previsto.

El IPC subyacente, que excluye alimentos y energía, ha aumentado un 0.22% mensual, por encima del 0.17% anterior y por debajo del 0.24% previsto. La tasa anual se ha situado en el 4.13%, por debajo del 4.21% visto en mayo.

México también ha publicado sus datos de confianza del consumidor. El indicador ha mejorado a 48.1 puntos en junio desde 46.7 en mayo, su mejor registro desde julio de 2019.

USD/MXN Niveles de precio

El Dólar estadounidense lleva seis días consecutivos haciendo mínimos progresivamente más bajos frente al Peso mexicano. El soporte inicial aparece en 17.87, donde está el mínimo del 24 de junio, previo al área de contención establecido por la media móvil de 100 en gráfico diario 17.19. Más abajo, el objetivo está en la zona psicológica de 17.00.

Al alza, la resistencia inicial se establece en la media móvil de 100 en gráfico de una hora en 18.07. Por encima espera la zona de 18.49/18.50, máximo de julio y nivel redondo, respectivamente.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Jerome Powell, Presidente de la Reserva Federal de EE.UU. (Fed), presenta el Informe de Política Monetaria Semestral y responde a preguntas ante el Comité Bancario del Senado en el primer día de su testimonio ante el Congreso.

Puntos clave

"Estamos viendo dónde podemos ser más rápidos y contundentes cuando sea apropiado en la supervisión de los bancos."

"El desempleo sigue siendo bajo en comparación con los estándares históricos."

"La creación de empleo se está reduciendo en la economía."

"Hoy no estamos enviando ninguna señal sobre el momento de las futuras acciones de política de la Fed."

"Los bancos necesitan evaluar honestamente su riesgo para gestionarlo."

"Los grandes bancos pueden gestionar este problema."

"Para los bancos más pequeños, estamos en contacto con esos bancos para asegurarnos de que puedan gestionarlos."

La inflación FAQs

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El GBP/USD cotiza con pérdidas de más del 0.10% durante la comparecencia de Jerome Powell en el senado.

- El patrón de 'estrella fugaz' sugiere más caídas si se rompe el mínimo del 8 de julio de 1.2785.

- Los niveles clave de soporte se ven en 1.2750/75 y 1.2709, mientras que la resistencia se encuentra en 1.2845 y 1.2860.

El GBP/USD cae durante la sesión norteamericana mientras el presidente de la Reserva Federal, Jerome Powell, comparece ante el Comité Bancario del Senado de EE.UU. Al momento de escribir, el par cotiza con pérdidas mínimas del 0.10%, justo por debajo de la cifra de 1.2800.

GBP/USD Análisis del Precio: Perspectiva técnica

La tendencia alcista del GBP/USD se mantiene intacta, pero la formación de una 'estrella fugaz' en la acción del precio del lunes sugiere que el par podría apuntar a la baja si los precios al contado caen por debajo del mínimo del 8 de julio de 1.2785.

El impulso, medido por el Índice de Fuerza Relativa (RSI), favorece a los compradores, pero están perdiendo fuerza ya que la pendiente del RSI apunta ligeramente hacia abajo.

A corto plazo, si el GBP/USD logra un cierre diario por debajo del mínimo del 8 de julio, emergería un patrón bajista de tres velas 'estrella vespertina', abriendo la puerta a más pérdidas. En ese caso, el primer soporte del par sería la confluencia de dos tendencias de soporte alrededor de 1.2750/75. Una vez despejado, la Libra esterlina podría caer hacia el máximo del 9 de abril en 1.2709 antes de desafiar 1.2700.

Por el contrario, si los compradores defienden 1.2800, podría allanar el camino para reanudar la tendencia alcista. El primer nivel de resistencia sería el máximo del 8 de julio en 1.2845, seguido por el pico del 12 de junio en 1.2860. Una vez despejados esos dos niveles, los compradores pueden desafiar el máximo anual justo por debajo de 1.2900.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.08% | 0.09% | 0.32% | 0.03% | 0.05% | 0.04% | -0.01% | |

| EUR | -0.08% | -0.02% | 0.24% | -0.04% | -0.03% | -0.04% | -0.08% | |

| GBP | -0.09% | 0.02% | 0.25% | -0.06% | -0.00% | -0.02% | -0.07% | |

| JPY | -0.32% | -0.24% | -0.25% | -0.31% | -0.28% | -0.29% | -0.33% | |

| CAD | -0.03% | 0.04% | 0.06% | 0.31% | 0.02% | 0.04% | -0.03% | |

| AUD | -0.05% | 0.03% | 0.00% | 0.28% | -0.02% | -0.02% | -0.07% | |

| NZD | -0.04% | 0.04% | 0.02% | 0.29% | -0.04% | 0.02% | -0.04% | |

| CHF | 0.00% | 0.08% | 0.07% | 0.33% | 0.03% | 0.07% | 0.04% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El EUR/GBP está cayendo hacia su próximo objetivo bajista en el mínimo del 8 de julio.

- El par está en una tendencia bajista a corto y mediano plazo con probabilidades que favorecen una continuación.

El EUR/GBP está cayendo constantemente paso a paso en una tendencia bajista a corto plazo que comenzó después de que el par llenara el vacío creado el 10 de junio y se revirtiera. Dado que "la tendencia es tu amiga", probablemente continuará. La tendencia a mediano plazo también es bajista después de la ruptura por debajo de la línea de tendencia a finales de mayo.

EUR/GBP Gráfico de 4 horas

La próxima parada a la baja es 0.8431 (mínimo del 8 de julio), y una ruptura por debajo de ese nivel proporcionaría una confirmación bajista adicional de una extensión de la tendencia bajista hacia el próximo objetivo en 0.8399, el mínimo del 14 de junio.

- El S&P 500 presenta una racha de seis sesiones consecutivas al alza, logrando un nuevo máximo histórico en 5.588.

- Jerome Powell señaló que el recorte de la tasa de interés no es apropiado hasta que la Fed gane mayor confianza en que la inflación se encamine hacia el 2%

- La agenda contempla el discurso de Michelle Bowman, miembro de la Junta de Gobernadores de la Fed.

El S&P 500 marcó un mínimo del día en 5.577 durante la sesión europea, encontrando compradores que llevaron el índice a un nuevo máximo histórico en 5.588 durante la sesión americana. Actualmente, el índice cotiza en 5.585, ganando un 0.27%, en el día.

Los inversores se enfocarán en las declaraciones de Jerome Powell frente al Senado de EE.UU.

Jerome Powell, presidente de la Reserva Federal, destacó que el recorte de la tasa de interés no es apropiado hasta que la Fed gane mayor confianza en que la inflación se encamine de manera sostenible hacia la meta del 2%.

Michael S. Barr, vicepresidente de Supervisión de la Reserva Federal destacó la importancia de la inclusión financiera para promover un sistema financiero sólido y estable. Mencionó los avances tecnológicos al mejorar el acceso a servicios financieros que satisfacen las necesidades de personas y empresas.

La jornada de discursos concluirá con Michelle W. Bowman, miembro de la Junta de Gobernadores de la Fed. Los inversionistas esperan claridad en los próximos movimientos de las tasas de interés, en un contexto en el que las probabilidades de un recorte han aumentado.

Niveles técnicos en el S&P 500

La Media Móvil de 9 periodos ha funcionado como soporte en el corto plazo, con el índice reaccionando en 5.524 y estableciendo un primer soporte en esta área. El siguiente soporte se encuentra en 5.478, en convergencia con el retroceso al 23.6% de Fibonacci. La resistencia más cercana se ubica en 5.680, dada por la extensión al 161.8% de Fibonacci.

Gráfico de 4 horas del S&P 500

Jerome Powell, Presidente de la Reserva Federal de EE.UU. (Fed), presenta el Informe de Política Monetaria Semestral y responde a preguntas ante el Comité Bancario del Senado en el primer día de su testimonio ante el Congreso.

Puntos clave

"Tenemos problemas significativos de vivienda en el país."

"La pandemia ha creado nuevas distorsiones en la vivienda."

"Nuestra política más estricta está teniendo un efecto en la actividad del sector de la vivienda."

"Para la oferta de vivienda, lo mejor que podemos hacer es reducir la inflación."

"El historial es claro de que la independencia operativa del banco central sirve bien al público."

"Esta es una elección que hacemos como país y es una buena elección."

"Nuestra economía ha sido excepcional en comparación con sus pares globales."

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Oro está operando al alza antes del testimonio del presidente Powell ante el Congreso el martes, señala Ryan McKay, Estratega Senior de Commodities en TD Securities.

Los traders buscan pistas en el testimonio de Jerome Powell

"Los metales preciosos se mantienen fuertes ya que los datos de empleo más débiles aumentan las probabilidades de un inicio de recortes por parte de la Reserva Federal (Fed) en septiembre. En este sentido, los traders están atentos a cualquier indicio en el testimonio del presidente Powell ante el Congreso hoy."

"A medida que se calman los ánimos respecto al calendario de la Fed, el interés macroeconómico puede estar comenzando a aumentar en el Oro a medida que las posiciones en ETF continúan subiendo en julio, después de que junio viera el primer aumento mensual desde mayo de 2023."

"Además, aunque las reservas de Oro chinas se mantuvieron planas por segundo mes consecutivo en medio de su pausa en las compras, los principales traders en la Bolsa de Futuros de Shanghái (SHFE) han vuelto a aumentar sus posiciones netas, destacando que la demanda asiática se mantendrá fuerte."

Jerome Powell, Presidente de la Reserva Federal de EE.UU. (Fed), presenta el Informe de Política Monetaria Semestral y responde a preguntas ante el Comité Bancario del Senado en el primer día de su testimonio ante el Congreso.

Puntos clave

"Los datos más recientes de empleo enviaron una señal bastante clara de que el mercado laboral se ha enfriado considerablemente."

"El mercado laboral está más o menos de vuelta a los niveles previos a la pandemia."

"Somos muy conscientes de que ahora enfrentamos riesgos de dos lados."

"El mercado laboral está completamente equilibrado ahora."

"Si nos movemos demasiado rápido o lento en los recortes de tasas, hay riesgos en ambos lados."

"Estamos equilibrando mucho esos dos riesgos en estos días."

"No es probable que el próximo movimiento de política sea una subida de tasas."

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El tercer pleno de China en el radar en las próximas semanas, y los mercados están muy enfocados en el potencial de nuevos estímulos en el país, señala Ryan McKay, Estratega Senior de Commodities de TD Securities.

Se acerca el tercer pleno de China, el Cobre muestra una tendencia débil

"Con el tercer pleno de China en el radar en las próximas semanas, los mercados están muy enfocados en el potencial de nuevos estímulos en el Reino Medio que podrían impulsar la demanda de commodities. Cualquier anuncio relacionado con la inversión en la red y la energía limpia, junto con un soporte adicional al mercado inmobiliario, son áreas clave de enfoque para el mercado."

"Mientras el apetito de los inversores por el Cobre en el Reino Medio ha sido moderado, los principales traders de la Bolsa de Futuros de Shanghái (SHFE) han cubierto sus recientes posiciones cortas de cara al pleno. Además, aunque el desencadenante más cercano de los CTA sigue siendo a la baja, hay un mayor margen de seguridad con el desencadenante situado en 9.472$/t."

"Sin embargo, con nuestro indicador de demanda global de commodities continuando debilitándose, mientras que las primas deprimidas y los inventarios en aumento en el Reino Medio argumentan en contra de una escasez fundamental, hay muchos catalizadores potenciales que aún podrían ver los precios disminuir una vez más."

Jerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed), entrega el Informe Semestral de Política Monetaria y responde a preguntas ante el Comité Bancario del Senado en el primer día de su testimonio ante el Congreso.

Declaraciones destacadas

"Más datos buenos fortalecerían nuestra confianza en la inflación".

"La inflación elevada no es el único riesgo que enfrentamos".

"El recorte de la tasa de interés no es apropiado hasta que la Fed gane mayor confianza en que la inflación se encamina de manera sostenible hacia el 2%".