- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 sube 542 puntos, ganando un 3.04% diario.

- Arm (ARM) repunta un 10.59%, junto con Marvell (MRVL) que presenta una plusvalía de 8.96%, en el día.

El Nasdaq 100 estableció un mínimo del día en 17.775, encontrando compradores que llevaron el índice tecnológico a un máximo diario en 18.440. Al momento de escribir, el Nasdaq 100 cotiza en 18.406, ganando un 3.04% al cierre de la sesión.

Nasdaq 100 repunta y borra pérdidas semanales animado por Arm Holdings y Marvell

La empresa británica enfocada en semiconductores y diseño de software, Arm Holdings, subió un 10.59% el día de hoy para cotizar en 118.43 $ al cierre del mercado. En la misma sintonía, las acciones de Marvell presentaron una ganancia de 8.96%, cotizando en 61.18 $ al concluir la jornada.

El Nasdaq 100 ha borrado las pérdidas de la semana tras rebotar desde el mínimo del 5 de agosto en 17.272, recuperándose de los temores ante una posible recesión en la economía estadounidense.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 formó un soporte en el corto plazo en 17.272, dado mínimo del 5 de agosto. La resistencia más cercana se encuentra en 18.814, en convergencia con el retroceso del 50% de Fibonacci. La siguiente resistencia la observamos en 19.536, máximo del 1 de agosto.

Gráfico diario del Nasdaq 100

El AUD no es la única moneda del G10 que ha tenido un viaje salvaje en las últimas semanas, el JPY claramente se lleva esa corona. Dicho esto, entre mediados de julio y el comienzo de esta semana, el AUD/USD retrocedió todas las ganancias que había logrado desde finales de abril, antes de mostrar signos de recuperación, señala Jane Foley, estratega senior de FX de Rabobank.

El RBA sigue vigilante con respecto a una mayor inflación

"Las razones de los vaivenes están vinculadas tanto a un cambio en las expectativas con respecto a la política del RBA como al papel tradicional del AUD como la moneda de ‘mayor riesgo’ dentro del G10, lo que la dejó fuera de favor en las recientes turbulencias del mercado. Sin embargo, el estatus de ‘mayor riesgo’ ya no es tan justificable como solía ser en vista del buen contexto fundamental de Australia. Mantenemos nuestra previsión a 6 meses de 0.70 para el AUD/USD."

"La reciente publicación del IPC de Australia del segundo trimestre el 31 de julio, eliminó las expectativas restantes de que el RBA subiría las tasas en su reunión de política monetaria del 6 de agosto. Aunque el AUD se debilitó con los datos, el mercado ya había comenzado a descontar un camino más suave de la política del RBA antes de la publicación de la inflación. Esto se reflejó en el nivel más bajo del AUD/USD desde mediados de julio."

"Esta mañana, la Gobernadora del RBA, Michele Bullock, declaró que ‘la Junta sigue vigilante con respecto a los riesgos al alza de la inflación y no dudará en subir las tasas si es necesario.’ No hemos modificado nuestras previsiones del AUD esta semana y seguimos esperando un movimiento a 0.68 en un horizonte de 3 meses. A corto plazo, favorecemos la compra de AUD frente al EUR y esperamos un movimiento de regreso por debajo de 1.66 para el EUR/AUD."

- Los toros del AUD/JPY empujaron al par al alza hasta 96.80 el jueves, extendiendo su recuperación.

- Los indicadores técnicos están mejorando, el RSI escapó del terreno de sobreventa y el MACD imprimió barras rojas decrecientes por debajo de su línea neutral.

En la sesión del jueves, el par AUD/JPY subió un 1.20% hasta 96.80, continuando su modo de recuperación después de hacer suelo en 90.10 el 5 de agosto.

Los indicadores técnicos están mejorando. El RSI está subiendo y recientemente cruzó por encima del umbral de sobreventa, indicando una ganancia en el impulso. Mientras tanto, el MACD está mostrando barras rojas decrecientes por debajo de su línea neutral pero está perdiendo impulso, lo que sugiere una posible pérdida de impulso bajista.

AUD/JPY gráfico diario

Teniendo en cuenta lo anterior y el mayor apetito por el riesgo del mercado el jueves, el AUD/JPY podría extender su avance hacia 98.00. Sin embargo, si el par no logra romper por encima de 98.00, entonces podría corregir a la baja. El soporte inmediato se observa en 96.00 y luego en 95.35. Otras resistencias se ven en 98.00 y luego en la marca psicológica de 100.00.

El Banco de México (Banxico) ha decidido disminuir en 25 puntos básicos la tasa de interés interbancaria a un día para ubicarla en un nivel de 10.75%. La autoridad monetaria sorprende al consenso de analistas, ya que esperaban que se mantuviera sin cambios en 11%. La última vez que modificó sus tasas fue en marzo, cuando decidió recortarlas en la misma magnitud desde un 11.25% a un 11.00%.

Comunicado de Banxico

Se estima que durante el segundo trimestre de 2024 haya continuado la heterogeneidad en el dinamismo de la actividad económica entre países. La economía estadounidense siguió expandiéndose a un ritmo mayor que las demás economías avanzadas. En la mayoría de dichas economías la inflación general y la subyacente continuaron disminuyendo. De entre los bancos centrales de economías avanzadas, algunos redujeron su tasa de referencia y la Reserva Federal la mantuvo sin cambios, al tiempo que el de Japón la incrementó. Esto último, junto con una reducción del dinamismo del mercado laboral en Estados Unidos, contribuyeron a que los mercados financieros internacionales registraran volatilidad. Entre los riesgos globales destacan el agravamiento de las tensiones geopolíticas, la prolongación de las presiones inflacionarias, mayor volatilidad en los mercados financieros y, en menor medida, los retos para la estabilidad financiera.

Los mercados financieros en México resintieron la volatilidad que presentaron los internacionales. El peso mexicano se depreció. La curva de rendimientos de valores gubernamentales presentó movimientos a la baja, sobre todo en los plazos medios. En el segundo trimestre, la actividad productiva registró un bajo crecimiento, con lo que se extendió la debilidad que ha exhibido desde finales del año pasado. El balance de riesgos para la actividad económica se mantiene sesgado a la baja.

La inflación general anual aumentó y se ubicó en 5.57% en julio ante el notorio incremento en el componente no subyacente, que es más volátil. La subyacente, que refleja de mejor manera la tendencia de la inflación, sumó en julio de 2024 dieciocho meses consecutivos de reducciones. En este mes se situó en 4.05%. Su incidencia en la inflación general anual pasó de un valor máximo para este episodio inflacionario de 6.32 puntos porcentuales en noviembre de 2022 a 3.07 puntos porcentuales en julio de 2024. En consecuencia, las expectativas de inflación general para el cierre de 2024 se incrementaron. En cambio, las correspondientes al componente subyacente disminuyeron. Las de mayor plazo permanecieron relativamente estables en niveles por encima de la meta.

Ante los choques de oferta que han afectado a la inflación no subyacente, los pronósticos de inflación general se ajustan al alza en el corto plazo. Por otra parte, se prevé que la inflación subyacente desestacionalizada anualizada se sitúe en 3.7% en el tercer trimestre de 2024. Se sigue esperando que la inflación general converja a la meta en el cuarto trimestre de 2025. Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente; ii) mayor depreciación cambiaria; iii) mayores presiones de costos; iv) afectaciones climáticas; y v) escalamiento de conflictos geopolíticos. A la baja: i) una actividad económica menor a la anticipada; ii) un menor traspaso de algunas presiones de costos; y iii) que el efecto de la depreciación cambiaria sobre la inflación sea menor al anticipado. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza

La Junta de Gobierno evaluó el comportamiento de la inflación y de sus determinantes, así como de las expectativas de inflación. Consideró la naturaleza de los choques que han afectado al componente no subyacente y la previsión de que sus efectos sobre la inflación general se disipen en los siguientes trimestres. Tomó en cuenta la trayectoria que ha seguido el componente subyacente y que se prevé que este continúe descendiendo. Valoró que, si bien el panorama inflacionario aún amerita una postura restrictiva, la evolución que ha presentado implica que es adecuado reducir el grado de apretamiento monetario. Así, con la presencia de todos sus miembros, decidió por mayoría reducir en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 10.75%. Hacia delante, prevé que el entorno inflacionario permita discutir ajustes en la tasa de referencia. Tomará en cuenta la perspectiva de que los choques globales continuarán desvaneciéndose y los efectos de la debilidad de la actividad económica. Considerará la incidencia de la postura monetaria restrictiva que se ha mantenido y la que siga imperando sobre la evolución de la inflación a lo largo del horizonte en el que opera la política monetaria. Las acciones que se implementen serán tales que la tasa de referencia sea congruente, en todo momento, con la trayectoria requerida para propiciar la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo previsto. El Banco Central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable. Votaron a favor de la decisión Victoria Rodríguez Ceja, Galia Borja Gómez y Omar Mejía Castelazo. Votaron a favor de mantener el objetivo para la Tasa de Interés Interbancaria a un día en un nivel de 11.00% Irene Espinosa Cantellano y Jonathan Heath.

Peso mexicano reacción

El Peso mexicano ha reaccionado con alta volatilidad tras el comunicado. El USD/MXN alcanzó inicialmente 19.10, atrayendo vendedores agresivos que han llevado la paridad a 18.92. Al momento de escribir, cotiza alrededor de 18.94, perdiendo un 1.72% en el día.

- Los datos sólidos de solicitudes iniciales de subsidio por desempleo desencadenaron el auge del USD, aunque una flexibilización agresiva podría limitar el alza.

- Los inversores esperan más pistas sobre la economía de EE.UU.

- Los mercados continúan subestimando a la Fed y confían en que se apresurará a recortar.

El Dólar estadounidense (USD), medido por el Índice del Dólar estadounidense (DXY), se mantuvo estable en torno a 103.00 el jueves después de un rebote de dos días. Los fuertes datos iniciales de solicitudes de desempleo para la semana que terminó el 3 de agosto están ayudando al USD a ganar tracción mientras el mercado espera una visión más profunda de la economía de EE.UU.

Teniendo en cuenta todos los datos, la perspectiva económica general de EE.UU. sigue siendo positiva, con un crecimiento aún por encima de la tendencia. Esto sugiere que el mercado puede estar sobrevalorando una flexibilización agresiva una vez más, como lo hizo al comienzo de la semana.

Resumen diario de los mercados: El USD gana por fuertes solicitudes iniciales de desempleo en medio de un sentimiento de espera y observación

- En el frente de los datos, los ciudadanos estadounidenses que solicitaron beneficios de seguro de desempleo aumentaron en 233.000, por debajo del consenso inicial de 240.000 y menor que las ganancias de la semana anterior de 250.000 (revisado desde 249.000).

- El sentimiento del mercado cayó después de la débil subasta de bonos del Tesoro de EE.UU. a 10 años el jueves por la mañana, afectando a los mercados de renta variable globales hoy. A pesar de un resumen moderadamente dovish del BoJ, los mercados siguen cautelosos.

- Se espera que la volatilidad en todos los mercados permanezca alta hasta la próxima semana, cuando los datos de alto nivel de EE.UU. deberían proporcionar una imagen más clara de la economía de EE.UU.

- El mercado aún está valorando 100 puntos básicos de flexibilización para fin de año, con un 40% de probabilidad de que se añadan 25 puntos básicos adicionales. Se espera que el primer recorte en septiembre sea de alrededor de 50 puntos básicos.

Perspectiva técnica del DXY: Los indicadores mejoran pero permanecen a la baja, manteniendo un sesgo bajista

A pesar de que la perspectiva técnica muestra mejoras, los indicadores permanecen en rojo. El RSI sigue por debajo de 50, y el indicador de MACD está marcando barras rojas más bajas.

A medida que avanza la semana, los soportes se sitúan en 103.00, 102.50 y 102.20 con resistencias en 103.50 y 104.00. Una ruptura por encima de esta última resistencia mejorará la perspectiva, y los compradores habrán ganado la media móvil simple (SMA) de 20 días.

Los tipos de interés

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El Dow Jones subió alrededor de 700 puntos el jueves.

- Las acciones estadounidenses están intentando una recuperación por tercera vez.

- El apetito por el riesgo se está reconstruyendo lentamente a medida que los inversores vuelven a centrarse en la vigilancia de recortes de tasas.

El Promedio Industrial Dow Jones (DJIA) recuperó aproximadamente 700 puntos durante la sesión de mercado del jueves, ya que los mercados intentan nuevamente impulsar las acciones hacia una trayectoria alcista después de una caída a corto plazo alimentada por nuevos temores de una recesión en EE.UU. Los flujos de mercado están comenzando a volver a la normalidad, o a alguna versión de ella, y los índices están intentando nuevamente recuperar el terreno perdido. Sin embargo, el Dow Jones aún se encuentra en el extremo equivocado de la acción del precio y luchando por recuperar la zona de 40.000,00.

Las Solicitudes Iniciales de Subsidio por Desempleo en EE.UU. para la semana que terminó el 2 de agosto se imprimieron en 233.000, menos que el pronóstico de 240.000 y retrocediendo desde los 250.000 de la semana anterior. Las cifras iniciales de desempleo en enfriamiento están ayudando a los inversores a mantener a raya los recientes temores de caída después de que la semana pasada los datos laborales de EE.UU. provocaran una firme oferta de aversión al riesgo.

Los observadores de datos de EE.UU. estarán atentos a una nueva ronda de cifras de inflación a nivel de productor y consumidor que se publicarán la próxima semana. La inflación del Índice de Precios de Producción (IPP) de EE.UU. está programada para el próximo martes, con la inflación del Índice de Precios al Consumidor (IPC) en la agenda para el próximo miércoles.

Noticias del Dow Jones

El Dow Jones está en un amplio modo de recuperación, con casi todos los valores listados del índice en verde el jueves. Walt Disney Co. (DIS) aún está abajo -1.13% y probando por debajo de 85,00 $ por acción después de reportar beneficios más débiles de lo esperado en las operaciones de parques temáticos a pesar de un aumento en los ingresos de los servicios de streaming.

Intel Corp. (INTC) está en modo de recuperación el jueves, subiendo más del 4% y acercándose a 20.00$ por acción después de alcanzar un nuevo mínimo de 52 semanas a principios del día. El gigante tecnológico está viendo un rebote en el precio de sus acciones después de que los inversores se asustaran por una ligera falta en las ganancias del segundo trimestre y una revisión a la baja de la guía futura de Intel para el tercer trimestre.

Pronóstico de precios del Dow Jones

El Dow Jones ha recuperado la zona de 39.000,00 en otro intento intradía de generar un nuevo impulso alcista, y los postores esperan que la tercera sea la vencida después de repetidos fracasos para avanzar significativamente esta semana. El índice ha evitado caer por debajo del nivel de 38.500,00 después de su última caída de tres días que arrastró la tabla de acciones un -6.58% de arriba a abajo, y los alcistas siguen decididos a mantener el Dow Jones cotizando por encima de la EMA de 200 días en 38.011,45.

Gráfico diario del Dow Jones

Indicador económico

Peticiones de desempleo continuadas

Las peticiones de desempleo continuadas que publica el Labor Department es una estimación del número de desempleados que actualmente recibe beneficios de desempleo. Es un indicador de la fortaleza del mercado de trabajo. Un incremento en este indicador tiene implicaciones negativas sobre el gasto de los consumidores. Un resultado superior a las expectativas es bajista para el dólar, mientras que una lectura inferior al consenso del mercado es alcista.

- El AUD/USD extendió su recuperación, subiendo cerca de 0.6580.

- El RBA redobló su retórica de línea dura el jueves.

- Los precios de las materias primas también están proporcionando tracción al AUD.

El par AUD/USD registró un repunte en 0.6580 durante las sesiones del jueves, una subida notable del 0.80%. El aumento está vinculado a una combinación del reciente eco del tono de línea dura del Banco de la Reserva de Australia (RBA) y un aumento en los precios de las materias primas, lo que convierte al Dólar australiano en un destacado actor.

Debido a las perspectivas económicas mixtas de Australia y la postura de línea dura del RBA, los mercados ahora están valorando solo 25 pb de flexibilización en 2024.

Resumen diario de los mercados: El tono de línea dura del RBA dirige al AUD

- El Banco de la Reserva de Australia mantuvo firmemente las tasas estables en 4.35%, reiterando fuertemente "la Junta no descarta nada".

- Es importante destacar que el Banco advirtió sobre la necesidad de mantenerse vigilante ante los posibles riesgos al alza de la inflación, indicando que no habrá un cambio rápido en las políticas.

- La Gobernadora del RBA, Bullock, enfatizó claramente el jueves que hay menos necesidad de recortes de tasas. Adoptó un tono de línea dura, afirmando que la junta "no dudará en subir las tasas si es necesario" para combatir la inflación persistente.

- Los futuros de tasas de interés australianas revisaron rápidamente de casi 50 pb de recortes para fin de año a 25 pb.

Perspectiva técnica del AUD/USD: La volatilidad y los indicadores se ajustan a la decisión del RBA

El AUD/USD en las sesiones recientes ha estado negociándose dentro de un rango específico entre el soporte en 0.6350 y la resistencia en 0.6590. El RSI subió hacia 40, indicando un equilibrio entre la presión de compra y venta, pero principalmente significando una recuperación del sentimiento alcista.

El MACD muestra una serie de barras rojas decrecientes, alineándose con una posible desaceleración del impulso bajista.

El Dólar australiano

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El USD/MXN cae un 1.60%, el día de hoy.

- El Índice de Precios al Consumo de México subió un 1.05% mensual en julio.

- Las peticiones semanales de subsidio por desempleo se ubicaron en 233.000 resultado menor a las estimaciones del mercado.

- Los inversionistas estarán atentos a la decisión de tipos de interés por parte del Banco de México

El USD/MXN marcó un máximo diario en 19.33, atrayendo vendedores agresivos que llevaron la paridad a un mínimo del día en 18.94. Al momento de escribir, el precio del Dólar estadounidense frente al Peso mexicano cotiza en 18.98, perdiendo un 1.6% en el día.

El Peso mexicano se aprecia previo a la decisión de tipos por parte de Banxico

El USD/MXN opera a la baja, cortando una racha de cuatro sesiones alcistas consecutivas, tras publicarse el Índice de Precios al Consumo, el cual se ubicó en 1.05 mensual en julio. El resultado es mayor al 1.02% estimado por el mercado y al 0.38% previo.

Por otro lado, las solicitudes de subsidio por desempleo de Estados Unidos se incrementaron en 233.000, situándose por debajo de las 240.000 del consenso y de las 250.000 en la semana previa.

Los operadores se enfocarán en la decisión de tasas de interés por parte del Banco de México, cuya expectativa es que se mantenga la tasa sin modificaciones, en el 11.00%.

Niveles técnicos en el USD/MXN

El USD/MXN ha formado una resistencia en el corto plazo en 20.06, dado por el máximo del 2 de agosto. El soporte más cercano se encuentra en 17.60, en convergencia con el retroceso al 23.6% de Fibonacci. Siguiente soporte lo observamos en 16.26, punto pivote del 5 de abril

Gráfico semanal del Peso mexicano

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La Libra esterlina sube un 0,40% después de rebotar desde los mínimos semanales cerca de 1.2654.

- El RSI indica un impulso alcista, con los compradores apuntando a 1.2785 y 1.2800.

- Una caída por debajo de 1.2700 podría probar las medias móviles de 100 y 200 días, llevando a 1.2600.

La Libra esterlina dio un giro y subió durante la sesión norteamericana después de no alcanzar a probar la media móvil de 200 días (DMA) en 1.2654, pero los compradores intervinieron y elevaron el par GBP/USD. En el momento de escribir, el principal cotiza en 1.2744, ganando más del 0,40%.

GBP/USD Pronóstico del Precio: Perspectiva técnica

El GBP/USD rebotó desde los mínimos semanales, pero aún no está fuera de peligro. El momentum sigue favoreciendo a los vendedores, pero a corto plazo, los compradores están al mando. El Índice de Fuerza Relativa (RSI) permanece por debajo de la línea neutral de 50, pero apunta hacia arriba.

Para una reanudación alcista, los compradores necesitan recuperar la DMA de 50 días en 1.2785, seguida de la cifra de 1.2800. Una vez superada, la siguiente parada sería el pico del 29 de julio en 1.2888 antes de desafiar 1.2900.

Por el contrario, y el camino de menor resistencia, si los vendedores arrastran el tipo de cambio por debajo de 1.2700, esto podría exacerbar una prueba de las DMAs de 100 y 200 días, cada una en 1.2683 y 1.2654, respectivamente. En una mayor debilidad, la siguiente parada sería la cifra psicológica de 1.2600.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

El precio del dólar estadounidense pierde terreno frente al peso colombiano, estableciendo un máximo del día en 4.120,50, donde encontró vendedores agresivos que llevaron la paridad a un mínimo diario en 4.069,61. El Peso colombiano ha revertido parte de las pérdidas sufridas cuando alcanzó mínimos de nueve meses en 4.209,27 el 5 de agosto.

El USD/COP opera al momento de escribir en 4.086.50, perdiendo un 1.21% en el día.

Los inversores estarán atentos a la publicación del Índice de Precios al Consumo el día de hoy al cierre de la sesión americana

- El consenso estima un incremento del 0.29% en julio frente al 0.32% previo.

- En la lectura interanual, los analistas esperan que se ubique en 6.94% en comparación con el 7.18% registrado en junio.

- Los inversionistas se preparan ante una agenda llena de datos económicos la próxima semana, entre los que destacan la Producción Industrial, las Ventas minoristas, el Producto Interior Bruto y la Balanza Comercial.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Otra sesión positiva vio al Dólar avanzar a máximos semanales, ayudado por la depreciación adicional de la moneda japonesa y la incesante marcha al norte en los rendimientos de EE.UU. en todo el espectro.

Esto es lo que necesitas saber el viernes 9 de agosto:

El índice USD (DXY) subió a máximos de cuatro días por encima de 103,50 en el contexto de rendimientos más altos a nivel global y un sentimiento de apetito por el riesgo dominante. La agenda de EE.UU. estará vacía el 9 de agosto.

El EUR/USD logró su tercer retroceso diario consecutivo, rompiendo por debajo del soporte de 1.0900 en respuesta a las ganancias adicionales del Dólar estadounidense. La tasa de inflación final de Alemania será la única publicación programada en el calendario del euro el 9 de agosto.

El GBP/USD dejó rápidamente de lado una caída temprana a mínimos de varias semanas cerca de 1.2660, recuperando la zona por encima de la figura de 1.2700 en medio del apetito prevaleciente por el complejo de riesgo. No habrá publicaciones de datos en el Reino Unido el 9 de agosto.

El USD/JPY extendió su avance semanal tras nuevas ventas del yen japonés y el persistente sentimiento de apetito por el riesgo entre los comerciantes. El 9 de agosto, solo habrá una subasta de letras a corto plazo.

Un rebote adicional elevó al AUD/USD a nuevos picos de dos semanas cerca de 0.6580, subiendo por tercer día consecutivo el jueves. El índice de confianza empresarial de NAB es el único dato programado para el 9 de agosto.

Los precios del WTI subieron aún más y alcanzaron máximos semanales por encima de la marca de 76,00$ por barril, ayudados por las persistentes preocupaciones geopolíticas en el Medio Oriente.

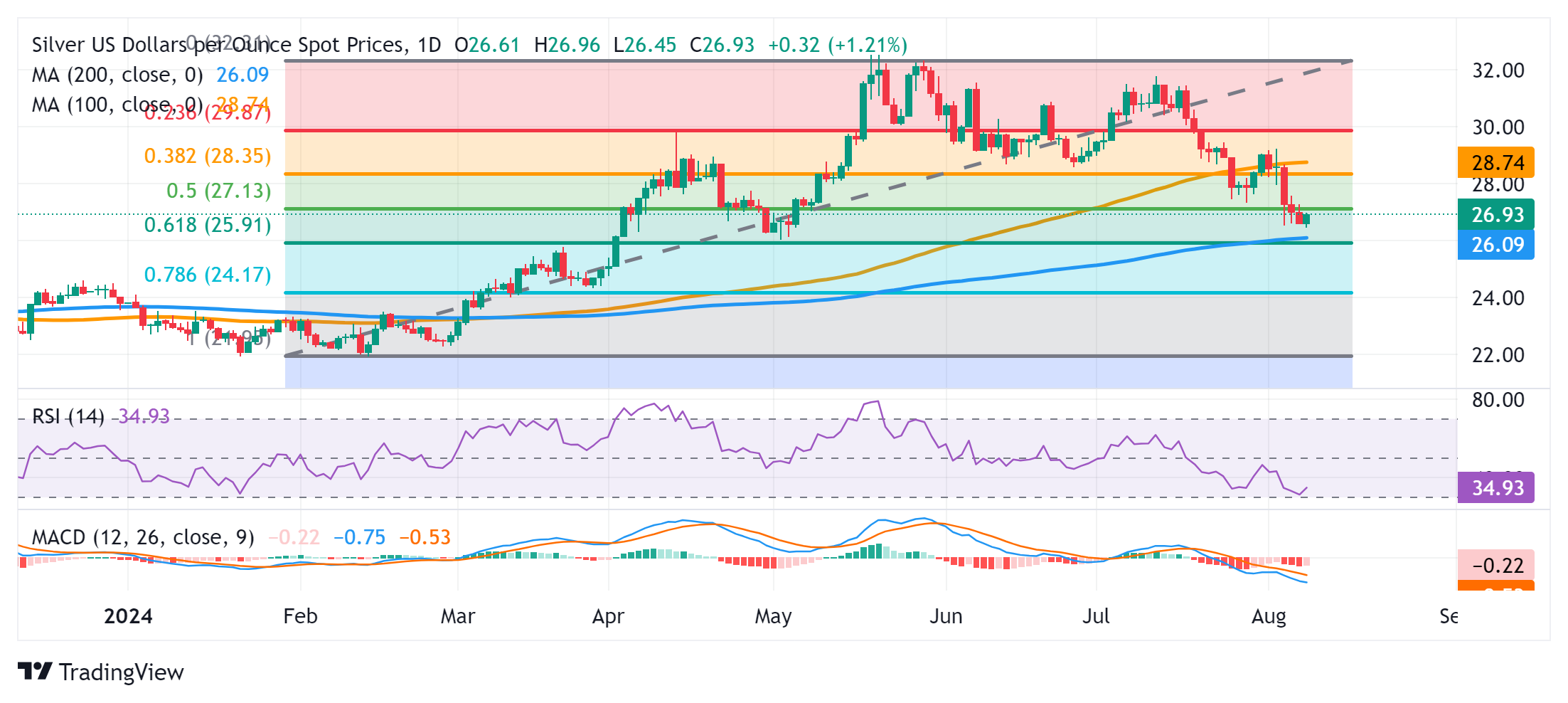

Los precios del oro avanzaron a máximos de tres días cerca de 2.425$ por onza troy tras las esperanzas de un recorte de tasas de 50 puntos básicos por parte de la Fed más allá del verano. La plata subió más del 3 % para volver a la región de 27,60$ por onza, o máximos de varios días.

- El precio del Oro supera la cifra de 2.400$, desestimando la fortaleza del Dólar estadounidense y los altos rendimientos.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. caen, las solicitudes continuadas alcanzan el nivel más alto desde noviembre de 2021.

- Los riesgos geopolíticos de Irán y la posible represalia de Líbano contra Israel respaldan el atractivo del Oro.

El precio del Oro subió durante la sesión norteamericana del jueves después de que datos sólidos de Estados Unidos (EE.UU.) respaldaran al Dólar. A pesar de eso, el metal precioso desestimó la fortaleza del Dólar estadounidense y el aumento de los rendimientos en EE.UU. Al momento de escribir, el XAU/USD cotiza en 2.419$, con un aumento de más del 1,40%.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicó un sólido informe de empleo, ya que el número de estadounidenses que solicitaron beneficios por desempleo disminuyó por debajo de las estimaciones y los datos de la semana pasada, un viento favorable para el Dólar.

Otros datos mostraron que las solicitudes continuadas aumentaron a su nivel más alto desde noviembre de 2021.

El billete verde reaccionó positivamente, como lo muestra el Índice del Dólar estadounidense (DXY), que rastrea la moneda estadounidense frente a otras seis divisas. Subió un 0,10% a 103,28, mientras que el rendimiento del bono de referencia a 10 años superó el umbral del 4,0%.

El lingote está listo para atraer el interés de los inversores en medio de los crecientes riesgos geopolíticos debido a los últimos desarrollos en el Medio Oriente. Aunque el sentimiento del mercado sigue siendo positivo, persisten los temores de que se avecine una represalia de Irán y Líbano contra Israel.

Resumen diario de los motores del mercado: El precio del Oro a la defensiva en medio del sentimiento de apetito por el riesgo

- Las preocupaciones sobre una recesión en EE.UU. se desvanecieron después de que las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que finalizó el 3 de agosto cayeran de 250.000 a 233.000, por debajo de las previsiones de 240.000. Las solicitudes continuadas hasta el 27 de julio aumentaron de 1.869.000 a 1.875.000, superando la previsión de 1.870.000.

- El precio del metal dorado ganó tracción a pesar de los informes de que el banco central de China se abstuvo de comprar Oro por tercer mes consecutivo.

- La herramienta CME FedWatch muestra que las probabilidades de un recorte de 50 puntos básicos (pbs) en la reunión de septiembre se redujeron del 63,5% el miércoles al 57,5%.

- La Fed decidió mantener las tasas sin cambios la semana pasada, pero indicó que datos favorables sobre la inflación y un mayor debilitamiento del mercado laboral podrían provocar una acción.

Análisis técnico: El precio del Oro contraataca y sube hacia 2.450$

El XAU/USD sube bruscamente, rompiendo nuevos máximos semanales de 2.424$, con los compradores apuntando al nivel psicológico de 2.450$. El Índice de Fuerza Relativa (RSI) muestra que los compradores están ganando impulso, lo que significa que se esperan precios más altos.

Si los compradores empujan los precios por encima de 2.450$, la próxima parada sería el máximo del 2 de agosto en 2.477$, antes de probar el máximo histórico en 2.483$. Con una mayor fortaleza, la cifra de 2.500$ está al alcance.

Por otro lado, si el XAU/USD cae por debajo de la media móvil simple (SMA) de 50 días en 2.368$, esto exacerbaría una caída a la SMA de 100 días en 2.346$, seguida de una línea de tendencia de soporte alrededor de 2.316$. Una vez superado, el siguiente soporte sería 2.300$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Dólar canadiense fue llevado por la nariz a través de los mercados el jueves.

- Canadá sigue ausente del calendario económico hasta los datos laborales del viernes.

- Las cifras de desempleo en EE.UU. enfrían los recientes temores de recesión, pero se avecinan datos clave de inflación.

El Dólar canadiense (CAD) siguió los flujos generales del mercado el jueves, empujado por los volúmenes en otras divisas más interesantes mientras los operadores del CAD esperan los números laborales canadienses del viernes. La falta de datos en el lado canadiense del calendario económico dejó al CAD sin soporte, cotizando lateralizado frente al Dólar estadounidense.

Canadá presentará sus últimas cifras de Variación neta del Empleo para el año terminado en julio el viernes, y las previsiones medianas del mercado esperan una recuperación de la contracción del período anterior. También se espera que la tasa de desempleo canadiense suba el viernes.

Resumen diario de los motores del mercado: Día perezoso para los operadores del CAD

- El Dólar canadiense sigue viendo ganancias escasas frente al Dólar estadounidense, pero el momentum sigue siendo débil.

- Las Solicitudes Iniciales de Subsidio por Desempleo en EE.UU. bajaron a 233.000 para la semana terminada el 2 de agosto, por debajo de las 240.000 previstas y retrocediendo desde las 250.000 de la semana anterior.

- Las cifras de desempleo en EE.UU. están ayudando a recuperar el apetito por el riesgo.

- La variación neta del empleo en Canadá para el período interanual en julio se prevé que se recupere a 22.500 nuevas adiciones netas de empleo, en comparación con la contracción de -1.400 del período anterior.

- A pesar del aumento previsto en nuevos empleos, se espera que la tasa de desempleo canadiense suba al 6.5% en julio desde el 6.4% anterior.

Pronóstico del precio del Dólar canadiense: Las fáciles ganancias del CAD podrían estar a punto de terminar a medida que se acercan barreras técnicas

El Dólar canadiense está encontrando algo de espacio por encima del Dólar estadounidense el jueves, pero el USD/CAD sigue cotizando dentro de niveles familiares con la tendencia a largo plazo manteniéndose lateralizada. La acción del precio está avanzando hacia la media móvil exponencial (EMA) de 50 días en 1.3731, bajando un -1,58% desde máximos tras el breve repunte alcista de la semana pasada por encima de 1.3900.

Los operadores a largo plazo buscarán que las ofertas sigan bajando hacia la EMA de 200 días en 1.3623, mientras que el escenario inmediato del gráfico que se está cocinando es un rebote técnico desde la zona de divergencia entre las EMA de 50 días y 200 días.

USD/CAD gráfico diario

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El USD/CLP pierde un 0.84%, diario.

- El Índice de Precios al Consumidor de Chile registra un incremento del 0.7% en la lectura mensual de julio.

- Los inversionistas tendrán el foco en el Índice de Precios al Consumidor de China, a publicarse al cierre de la sesión americana.

El USD/CLP estableció un máximo de la sesión en 944.65 encontrando vendedores que llevaron el par a un mínimo diario en 934.15. El dólar estadounidense cotiza en 935.73 frente al Peso chileno, perdiendo un 0.84 %, el día de hoy.

El Índice de precios al consumidor de Chile presenta un incremento mayor al esperado

De acuerdo con la información publicada por el Instituto Nacional de Estadísticas de Chile, el Índice de Precios al Consumidor registró un incremento de 0.7% en julio. Este resultado es mayor al 0.6% esperado por el consenso y al -0.1% previo. El Peso chileno se ha apreciado con fuerza, alcanzando máximos no vistos desde el 19 de julio.

Debido a la estrecha relación que mantiene Chile con China por el comercio del cobre, los inversionistas centrarán su atención en el Índice de Precios al Consumidor de China a publicarse el día de hoy, al cierre de la sesión americana.

Niveles técnicos en el USD/CLP

El USD/CLP formó una resistencia en 961.00, dado por el máximo del 2 de agosto, el soporte más cercano se encuentra en 904.90, en convergencia con el retroceso al 23.6% de Fibonacci. El siguiente soporte lo observamos en 881.85, punto pivote del 20 de mayo.

Gráfico diario del Peso chileno

¿Lograrán los entusiastas del Oro resistir esta ola de actividad vendedora? La acción del precio en los últimos meses ha resultado en la capitulación de los fondos macro y una actividad vendedora a gran escala por parte de seguidores de tendencias sistemáticas en casi todos los mercados de commodities en nuestro radar, señala Daniel Ghali, estratega senior de commodities de TDS.

Los largos en el Oro se están vendiendo en Shanghái

"El Oro es el notable destacado, con tanto los algoritmos como los fondos macro aún manteniendo la mayor parte de su longitud, con lecturas agregadas del posicionamiento de los gestores de dinero aún cerca de los máximos del ciclo y con un consenso unilateralmente alcista. Sin embargo, el Oro no protegerá contra un evento de desapalancamiento."

"Y, en Shanghái, persisten los signos de actividad vendedora con los principales comerciantes continuando reduciendo algo de su longitud neta en el Oro. Bajo la superficie, una tendencia de liquidaciones largas ha sido solo algo disimulada por la cobertura de cortos simultánea."

"Mirando hacia adelante, sin embargo, los cortos de los comerciantes de Shanghái ahora están tendiendo cerca de los niveles pre-pandemia, lo que sugiere que el alcance para continuas liquidaciones largas que pesen sobre los precios es más elevado, particularmente cuando se considera que los comerciantes físicos aún están en huelga de compradores."

- El Peso mexicano se acelera con los datos de alta inflación.

- Los participantes del mercado están divididos sobre el próximo movimiento de Banxico: mantener o recortar tasas.

- Las solicitudes de desempleo en EE.UU. llegan por debajo del consenso, pero el Peso resiste la fortaleza del USD.

El Peso mexicano subió en las primeras operaciones de la sesión norteamericana del jueves después de que el Instituto Nacional de Estadística Geografía e Informática (INEGI) revelara que el Índice de Precios al Consumo (IPC) en julio subió por encima de las estimaciones antes de la decisión de política monetaria del Banco de México (Banxico). El USD/MXN cotiza a 19.15, con una caída del 0.70%.

La inflación en México subió a su nivel más alto en más de un año, reveló el INEGI, patrocinando una caída en el par exótico USD/MXN mientras los operadores se preparan para la decisión de Banxico hoy alrededor de las 19:00 GMT. Sin embargo, la cifra subyacente, utilizada principalmente por los responsables de políticas como referencia principal para la inflación, bajó.

Dado el contexto, los jugadores del mercado están divididos entre que Banxico mantenga las tasas bajo control, siguiendo los datos de inflación, o que opte por un recorte. Durante la última reunión, el Subgobernador Omar Mejía Castelazo fue el disidente en una votación de 4-1 para mantener las tasas en 11.00%. Cabe destacar que la Gobernadora Victoria Rodríguez Ceja dijo posteriormente que los recortes de tasas estarían "sobre la mesa" en las reuniones subsiguientes.

Según los swaps, los jugadores del mercado esperan una reducción de 50 puntos básicos en los próximos tres meses y 175 puntos básicos en los próximos 12 meses.

Al otro lado de la frontera, el número de estadounidenses que solicitaron beneficios por desempleo cayó por debajo del consenso, fortaleciendo al Dólar. Hasta ahora, ha subido frente a la mayoría de las divisas del G7, pero no ha logrado ganar tracción frente al Peso mexicano.

Wall Street se recuperó como un alivio de que el mercado laboral no está en una mala posición. Esto sigue al informe de solicitudes iniciales de desempleo de la semana pasada, seguido de las desalentadoras cifras de Nóminas no Agrícolas (NFP).

Resumen diario de los mercados: El Peso mexicano se recupera antes de la reunión de Banxico

- La tasa de inflación de México subió un 1.05% mensual, superando las estimaciones del 1.02% y aplastando el 0.38% de junio. En los 12 meses hasta julio subió del 4.98% al 5.57% como se preveía.

- Los precios subyacentes subieron del 0.22% al 0.32% mensual, por encima de las proyecciones de los economistas del 0.29%. Sin embargo, en términos anuales, la inflación no alcanzó el consenso del 4.02% pero bajó al 4.05%, mejorando en comparación con el 4.13% de junio.

- Societe Generale espera que Banxico mantenga las tasas sin cambios debido a la depreciación del Peso mexicano a 20.00 Pesos por Dólar estadounidense tras los datos de NFP. Señalaron que esto "podría ser contraproducente para restaurar la estabilidad y debería retrasarse".

- El viernes, se espera que la producción industrial de México caiga, lo que podría poner a Banxico en una encrucijada mientras la inflación general sube, mientras la economía se estanca.

- Las solicitudes iniciales de desempleo en EE.UU. para la semana que terminó el 3 de agosto cayeron de 250K a 233K, por debajo de las previsiones de 240K. Las solicitudes continuas hasta el 27 de julio aumentaron de 1.869K a 1.875K, superando la previsión de 1.870K.

- La decisión de Banxico debería influir en el USD/MXN y en la Fed. La herramienta CME FedWatch muestra las probabilidades de un recorte de tasas de interés de 50 puntos básicos por parte de la Fed en la reunión de septiembre en un 57.5%, por debajo del 63.5% de hace un día.

Análisis Técnico: El Peso mexicano se desploma mientras el USD/MXN ronda los 19.10

El USD/MXN cae a mínimos de cuatro días de 19.08 mientras los operadores comienzan a descontar que Banxico mantendrá las tasas sin cambios, despejando niveles clave de soporte mientras el par se acelera hacia la marca psicológica de 19.00. El momentum sigue a favor de los compradores, pero a corto plazo el Índice de Fuerza Relativa (RSI) muestra que los vendedores tienen la ventaja.

Si el USD/MXN cae por debajo de 19.00, el siguiente soporte sería el máximo del 31 de julio en 18.94, antes de caer al mínimo del 1 de agosto de 18.42. Una vez despejado, se esperan más pérdidas, con la media móvil simple (SMA) de 50 días como siguiente en 18.26.

Por el contrario, si el USD/MXN sube por encima de 19.50, la siguiente resistencia sería 20.00. Una ruptura decisiva expondrá el máximo anual en 20.22, seguido por la marca de 20.50.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El S&P500 sube un 1.86%, diario.

- Las peticiones semanales de subsidio por desempleo se ubicaron en 233.000, menor a lo esperado.

- Eli Lilly and Company (LLY) sube un 7.74% en el día, tras publicar su reporte trimestral.

El S&P 500 marcó un mínimo diario en 5.174, encontrando compradores agresivos que llevaron el índice a un máximo del día en 5.296. Al momento de escribir, el índice opera en 5.295 subiendo un 1.86% el día de hoy.

Las peticiones de subsidio por desempleo animan una jornada alcista en el S&P 500

Con base en información del departamento de trabajo de Estados Unidos se ha dado a conocer las solicitudes semanales de subsidio por desempleo, las cuales se ubicaron en 233.000 en la semana que terminó el 3 de agosto.

Este resultado es inferior al consenso inicial de 240.000 y menores al aumento semanal previo de 250.000. En este contexto, el S&P 500 termina con una racha de cinco sesiones consecutivas a la baja.

Por otro lado, las acciones de Eli Lilly and Company (LLY) cotizan en 833.05 $, ganando un 7.96% durante la sesión americana tras reportar una ganancia por acción de 2.58 $ frente a los 2.48 $ esperados por el consenso. De igual forma, reporta ingresos por 8.77 mil millones de $, en comparación con los 8.94 mil de millones de dólares contemplados por el mercado.

Niveles por considerar en el S&P 500

El S&P 500 formó un soporte en el corto plazo en 5.090, dado por el mínimo del 5 de agosto. La resistencia más cercana la observamos en 5311 en convergencia con el retroceso al 50% de Fibonacci. La siguiente resistencia se encuentra en 5561 máximo del 1 de agosto que confluye con el retroceso al 78.6 de Fibonacci.

Gráfica diaria del S&P 500

La Libra esterlina (GBP) fue un muy leve perdedor en el día y ahora se vuelve ligeramente alcista, en línea con su tono suave desde que el tipo de cambio al contado alcanzó su punto máximo a mediados de julio, señala el estratega jefe de FX, Shaun Osborne.

La GBP se arrastra hacia arriba por encima de 1.2700

"El mercado inmobiliario del Reino Unido se suavizó un poco en julio, según los datos de la encuesta RICS publicados anoche, pero los datos subyacentes fueron un poco más alentadores."

"La tendencia bajista de la GBP desde máximo de mediados de julio por encima de 1.30 sigue intacta, pero las pérdidas han estado desacelerándose en las últimas sesiones y la libra puede estar encontrando un punto de soporte alrededor de la media móvil de 200 días (1.2660)."

"Recuperar 1.2735 sería un pequeño positivo para la Libra. Se necesita superar 1.2775 para desencadenar un giro alcista en la acción del precio en este momento."

El Metal Rojo puede estar acercándose a mínimos locales. Los CTAs aún pueden tener algo de pólvora seca para vender, pero es poco probable que lo hagan a menos que los precios caigan por debajo del rango de 8.440$/t, señala Daniel Ghali, estratega senior de commodities de TDS.

Se puede estar formando un mínimo local en los mercados de Cobre

"La combinación de una capitulación total de los fondos macro y el fin efectivo de la actividad de venta algorítmica sugiere que el Metal Rojo puede estar acercándose a mínimos locales. Después de todo, los CTAs aún pueden tener algo de pólvora seca para vender, pero es poco probable que lo hagan a menos que los precios caigan por debajo del rango de 8.440$/t."

"Aunque el Cobre no estaría aislado del dolor subsiguiente en los mercados globales vinculado a un evento de desapalancamiento, las vulnerabilidades se mitigan ya que ya no es un comercio abarrotado. Además, nuestras simulaciones de la acción futura del precio revelan que los CTAs incluso podrían volver a la oferta durante la próxima semana, incluso en un entorno de comercio limitado en un rango."

"Se puede estar formando un mínimo local en los mercados de Cobre. Aún así, las asimetrías al alza en las posiciones de seguidores de tendencias sistemáticas son más extremas en el Aluminio, donde esperaríamos una actividad de compra a gran escala si los metales básicos se recuperan."

- El GBP/USD marca un nuevo mínimo mensual cerca de 1.2665 mientras el Dólar estadounidense se recupera.

- El Dólar estadounidense se recupera tras unas solicitudes de desempleo de EE.UU. más bajas para la semana que finalizó el 2 de agosto.

- El Cable extiende su racha de pérdidas por cuarto día de negociación.

El par GBP/USD ronda un nuevo mínimo mensual alrededor de 1.2665 en la sesión americana del jueves. El Cable exhibe un rendimiento moderado ya que el Dólar estadounidense (USD) se ha recuperado bruscamente tras la publicación de las solicitudes iniciales de subsidio por desempleo en Estados Unidos (EE.UU.) para la semana que finalizó el 2 de agosto, que fueron más bajas de lo esperado.

El índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, salta cerca de 103.40 tras recuperar las pérdidas intradía. El Departamento de Trabajo de EE.UU. mostró que las personas que solicitaron beneficios por desempleo por primera vez fueron menores, con 233.000 frente a las estimaciones de 240.000 y la publicación anterior de 249.000.

Sin embargo, la perspectiva a corto plazo del Dólar estadounidense sigue siendo incierta ya que unas solicitudes de desempleo bajas serían insuficientes para influir negativamente en la especulación del mercado de que la Reserva Federal (Fed) reducirá las tasas de interés en más de 100 puntos básicos (pbs) este año.

Mientras tanto, la Libra esterlina (GBP) sigue bajo presión por la aversión al riesgo global. La moneda británica se verá influenciada por las expectativas del mercado sobre recortes de tasas del Banco de Inglaterra (BoE) en medio de la ausencia de datos económicos de primer nivel del Reino Unido (UK).

El GBP/USD extiende su racha de pérdidas por cuarta sesión de negociación el jueves. El Cable está en un punto decisivo por debajo de la cifra crucial de 1.2700. El principal exhibe una formación de divergencia negativa en un marco de tiempo diario en el que el activo continúa construyendo mínimos más altos, mientras que el oscilador de momentum hace mínimos más bajos. Esto generalmente resulta en una reversión alcista, pero debe confirmarse con más indicadores.

El RSI de 14 días formó un nuevo swing más bajo en 37.00, lo que sugiere que el impulso bajista sigue intacto.

El activo aún mantiene la media móvil exponencial (EMA) de 200 días, que cotiza alrededor de 1.2650.

Podría aparecer más caída si el activo rompe por debajo del mínimo intradía de 1.2665. Esto expondría al activo al mínimo del 27 de junio en 1.2613, seguido por el máximo del 29 de abril en 1.2570.

Por otro lado, un movimiento de recuperación por encima del máximo del 6 de agosto en 1.2800 impulsaría al activo hacia el máximo del 2 de agosto en 1.2840 y la resistencia de nivel redondo de 1.2900.

GBP/USD gráfico diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

En lugar de seguir avanzando, es más probable que el USD se negocie entre 7.1450 y 7.1900, pero no se descarta una mayor debilidad del USD. Aunque, el mínimo cercano a 7.0635 es un soporte sólido ahora, señalan los analistas de FX del Grupo UOB Quek Ser Leang y Lee Sue Ann.

El mínimo de 7.1450 es propenso a romperse

VISIÓN A 24 HORAS: "Esperábamos que el USD subiera ayer, pero teníamos la opinión de que ‘cualquier avance es poco probable que rompa claramente por encima de 7.1800.’ Posteriormente, el USD subió más de lo esperado, alcanzando un máximo de 7.1935 antes de retroceder bruscamente. El avance no resultó en un aumento significativo del momentum. Hoy, en lugar de seguir avanzando, es más probable que el USD se negocie entre 7.1450 y 7.1900."

VISIÓN A 1-3 SEMANAS: "Después de que el USD se desplomara a 7.0636 el lunes y luego rebotara, indicamos el martes (06 de agosto, par en 7.1400) que ‘aunque el momentum bajista se ha desacelerado un poco, solo una ruptura de 7.2000 (sin cambio en el nivel de ‘fuerte resistencia’) significaría que la debilidad se ha estabilizado.’ Añadimos, ‘hasta entonces, no se descarta una mayor debilidad del USD, pero el mínimo cercano a 7.0635 es un soporte sólido ahora.’ Nuestra opinión sigue siendo la misma."

Como se mencionó anteriormente, aún no está del todo claro que esta fase correctiva en los mercados de renta variable haya terminado. Si es así, nuestra opinión es que el EUR/USD puede reconectarse con la fuerte reducción en los diferenciales de tasas de interés entre la Eurozona y EE.UU. y puede comenzar a negociarse por encima de 1.10, señala Chris Turner, estratega de FX de ING.

EUR/USD puede comenzar a negociarse por encima de 1.10

"Ayudando en algún momento deberían estar las tasas EUR a corto plazo, donde los 81pb del Banco Central Europeo actualmente previstos para este año parecen demasiado agresivos. Nuestra opinión es actualmente de solo 50pb de mayor flexibilización este año. Favorecemos que el EUR/USD mantenga el soporte de 1.0900 y si las solicitudes iniciales de desempleo en EE.UU. sorprenden al alza hoy, el EUR/USD podría intentar nuevamente alcanzar 1.10."

"En otros lugares, el EUR/CHF tuvo un buen rebote ayer a medida que las tasas de interés del mercado subieron en todo el mundo. Una revalorización menos moderada del ciclo del BCE podría ayudar aún más al EUR/CHF, aunque dudamos que pueda mantener ganancias por encima de 0.9450/9500 en el actual mundo geopolítico estresado."

Hoy hay mucho enfoque en si Banxico reducirá su alta tasa de política al 10.75% desde el 11.00% cuando se reúna esta noche. Ha estado en espera desde que comenzó su ciclo de flexibilización en marzo, y los economistas están divididos a la mitad sobre si reducirá, señala Chris Turner, estratega de FX de ING.

USD/MXN cotizará por encima de 20,00 nuevamente

"Aquellos a favor de una reducción argumentan que las tasas de interés reales ya no necesitan ser tan altas y que Banxico puede reanudar una suavización ordenada de la política restrictiva; aquellos en contra de una reducción argumentan que el peso ha estado en el centro del desmantelamiento del carry trade y que una reducción podría llevar al USD/MXN a cotizar por encima de 20.00 nuevamente, desestabilizando los mercados de activos locales."

"No tenemos una opinión fuerte aquí, pero quizás una espera hasta la próxima reunión el 26 de septiembre – una semana después de la decisión de la Fed – podría resultar atractiva para Banxico. Si es así, y suponiendo que haya algo de estabilidad en los activos de riesgo globales y el USD/JPY, el USD/MXN podría caer en el área de 18.85/19.00."

"Sin embargo, tememos que la política mexicana vuelva a pesar sobre el peso en septiembre cuando el nuevo parlamento discuta las reformas constitucionales. Nos cuesta ver al USD/MXN cotizando de manera sostenible por debajo de 18.50 en los próximos meses."

El Dólar canadiense (CAD) apenas ha cambiado en el día, señala el estratega jefe de FX, Shaun Osborne.

Alza limitada para el USD

"Una moderada reducción en los diferenciales entre EE.UU. y Canadá está ayudando a mantener mi estimación de valor justo para el spot bajando ligeramente (1.3703 hoy), lo que debería significar un alcance limitado al alza para el USD, todo lo demás igual. El resumen de las deliberaciones de política en torno a la decisión del Banco de Canadá de recortar las tasas en julio, publicado ayer, no reveló nada nuevo para los mercados."

"Los responsables de la política monetaria están preocupados de que un mercado laboral más débil reduzca la demanda del consumidor y, haciendo eco de las comunicaciones del Banco en torno a la decisión, ahora están más enfocados en los riesgos a la baja para las perspectivas. Se avecinan más recortes."

"Las pérdidas del par desde máximos del lunes por encima de 1.39 están mostrando signos de estabilización en el área baja de 1.37. La acción del precio sugiere una consolidación, más que una reversión en el USD en este punto. Tenga en cuenta que el USD está encontrando algo de soporte alrededor del retroceso de 1.3725 (61.8% Fibonacci del movimiento de 1.36/1.39 al alza). Espero resistencia en 1.3375/95. Una ruptura por debajo de 1.3725 apunta a 1.3670/75."

- Las solicitudes iniciales de subsidio por desempleo aumentaron en 233K frente a la semana anterior.

- Las solicitudes continuas de subsidio por desempleo aumentaron hasta 1,875M.

Los ciudadanos estadounidenses que solicitaron beneficios del seguro de desempleo aumentaron en 233.000 en la semana que terminó el 3 de agosto, según el Departamento de Trabajo de EE.UU. (DoL) el jueves. Las cifras fueron inferiores al consenso inicial (240.000) y menores que el aumento semanal anterior de 250.000 (revisado desde 249.000).

Más detalles de la publicación revelaron que la tasa de desempleo asegurado ajustada estacionalmente fue del 1,2% y el promedio móvil de 4 semanas fue de 240.750, un aumento de 2.500 desde el promedio revisado de la semana anterior.

Además, las solicitudes continuas aumentaron en 6.000 a 1.875.000 en la semana que terminó el 27 de julio.

Reacción del mercado

El Índice del Dólar estadounidense (DXY) mantiene su sesgo alcista sin cambios y avanza a máximos diarios cerca de 103.40 acompañado de ganancias adicionales en los rendimientos de EE.UU. a lo largo de la curva.

- Initial Jobless Claims rose by 233K vs. the previous week.

- Continuing Jobless Claims rose to 1.875M.

US citizens that applied for unemployment insurance benefits increased by 233K in the week ending August 3 according to the US Department of Labor (DoL) on Thursday. The prints came in below initial consensus (240K) and were lower than the previous weekly gain of 250K (revised from 249K).

Further details of the publication revealed that the advance seasonally adjusted insured unemployment rate was 1.2% and the 4-week moving average was 240.75K, an increase of 2.5K from the previous week's revised average.

In addition, Continuing Claims increased by 6K to 1.875M in the week ended July 27.

Market reaction

The US Dollar Index (DXY) maintains its upside bias unchanged and advances to dailuy highs near 103.40 accompanied by extra gains in US yields across the curve.

(This story was corrected on August 8 at 13:21 GMT to say that Continuing Jobless Claims rose to 1.875M, not rose by around 1.870M).

El Índice de Precios al Consumo (IPC) de México ha subido un 1.05% en la lectura mensual de julio después de aumentar un 0.38% en junio, según ha publicado el Instituto Nacional de Estadística y Geografía (INEGI). El aumento es superior al 1.02% estimado por el mercado.

A nivel anual, la inflación ha aumentado al 5.57% desde el 4.98% previo, en línea con la expectativa del consenso, que la ubicaba en el 5.57%.

El IPC subyacente (que excluye alimentos y energía) ha crecido un 0.32% mensual, por encima del 0.22% del mes anterior y del 0.29% previsto por los expertos. La tasa anual se ha situado en el 4.05%.

Peso mexicano reacción

El Peso mexicano ha ganado terreno tras la noticia, provocando una bajada en el USD/MXN a 19.23 desde la zona de 19.31. Actualmente, el par cotiza sobre 19.26, perdiendo marginalmente un 0.12% en el día.

El Peso mexicano podría presentar volatilidad en las próximas horas, ya que Banxico publicará la decisión de tipos de interés, en lo que se espera que se mantenga sin cambios en un 11.00%.

El USD/JPY rebotó por encima de 146 después de que el Vicegobernador Uchida declarara que el BoJ no subirá las tasas cuando el mercado esté inestable. Dicho esto, los mercados deberían abstenerse de pujar el USD/JPY por encima de 150, señala Chang Wei Liang, Estratega de FX y Crédito de DBS.

El entorno político se vuelve adverso hacia un JPY débil

"La fuerte liquidación de carry trades desencadenada por la incertidumbre sobre la trayectoria de la tasa de política del BoJ ha entrado en una pausa incómoda."

"De hecho, el USD/JPY rebotó por encima de 146 después de que el Vicegobernador Uchida declarara que el BoJ no subirá las tasas cuando el mercado esté inestable, dejando claro que la estabilidad financiera es parte de su consideración política. El índice Nikkei también ha rebotado alrededor de un 11% desde su mínimo desde el lunes."

"Dicho esto, los mercados deberían abstenerse de pujar el USD/JPY por encima de 150. El entorno político de Japón se ha vuelto cada vez más adverso hacia un JPY débil, y el BoJ sigue preocupado por cualquier traspaso de inflación desde el tipo de cambio."

El USD/JPY puede mantenerse en esta área de 145/148. Es dudoso que sostenga un movimiento por encima de 150, señala Chris Turner, estratega de FX de ING.

El USD puede mantenerse en esta área de 145/148

"También está muy en foco el tamaño del carry trade del yen y si una mayor liquidación necesita llevar al USD/JPY por debajo de 140 y provocar más volatilidad en los mercados cruzados. Expresamos nuestras opiniones sobre este tema el pasado viernes."