- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los indicadores en el gráfico diario muestran un aumento constante del momentum alcista.

- En el gráfico horario, el RSI refleja un panorama más volátil con positivismo general, sin embargo el MACD muestra una falta de tracción compradora sostenida.

El par EUR/JPY continúa mostrando un fuerte impulso, con ganancias del 0.55% el miércoles. Con los compradores manteniendo el dominio, el par se mantiene firme por encima de sus medias móviles simples (SMA) clave tanto a corto como a largo plazo, lo que indica la posibilidad de un nuevo movimiento al alza. Es posible que los últimos movimientos bajistas hayan sido sólo correctivos, ya que los osos no tuvieron la convicción necesaria para mantener al par por debajo de la SMA de 20 días y los compradores recuperaron terreno.

En el gráfico diario, el RSI muestra una tendencia positiva. El valor más reciente de 58 sugiere que los compradores han estado dominando el mercado, mientras que el histograma de convergencia de medias móviles (MACD) muestra barras verdes, lo que indica un aumento constante en el impulso positivo.

EUR/JPY gráfico diario

Cambiando el enfoque al RSI horario, se muestra un panorama más volátil. Los valores han fluctuado, manteniéndose en general positivos, con la última lectura en 69 cerca del terreno de sobrecompra. Mientras tanto, el MACD horario ha registrado barras rojas planas, lo que indica una falta de impulso positivo en las últimas horas, ya que los inversores parecen estar tomando ganancias.

EUR/JPY gráfico horario

El EUR/JPY se encuentra posicionado por encima de su media móvil simple (SMA) de 20, 100 y 200 días. Esto indica un fuerte impulso alcista tanto a corto como a largo plazo.

En conclusión, los indicadores técnicos diarios y horarios y una notable posición por encima de la SMA sugieren una perspectiva alcista general para el par. Sin embargo, el contraste del MACD horario con la tendencia diaria aconseja cautela, ya que los compradores podrían levantar el pie del acelerador antes de la sesión asiática, lo que allanaría el camino a la baja.

EUR/JPY

- El AUD/JPY subió un 0.30%, mostrando un impulso alcista para una posible subida más allá de 102.35.

- El RSI alcista indica espacio para el crecimiento antes de alcanzar las condiciones de sobrecompra.

- Niveles clave: Resistencia en Tenkan-Sen (102.42) y soporte en Kijun-Sen (101.36).

El par AUD/JPY amplía sus ganancias por quinto día consecutivo, sube un 0.30% y cotiza en 102.35. El sentimiento del mercado sigue siendo optimista, lo que suele pesar en el atractivo del Yen japonés (JPY) como refugio seguro, que sigue siendo el rezagado en los mercados de divisas frente a otros pares.

Análisis del precio del AUD/JPY: Perspectiva técnica

Tras alcanzar un máximo anual en 104,95, el par AUD/JPY retrocedió hacia 100,00, después de una intervención confirmada del Banco de Japón (BoJ). Desde entonces, el par ha ampliado sus ganancias, aunque se enfrenta a una sólida resistencia en el Tenkan-Sen en 102,42.

El momentum favorece a los compradores, con el RSI en territorio alcista, apuntando al alza con suficiente margen antes de alcanzar el territorio de sobrecompra.

Si los compradores del AUD/JPY quieren volver a probar el máximo anual, deben superar el Tenkan-Sen. Una vez superado, la figura de 103.00 surgiría como la próxima parada, antes de probar el máximo del 26 de abril en 103.47. A continuación se situaría en 104.00, seguido del máximo anual.

Por otro lado, si los compradores no logran superar el Tenkan-Sen, los vendedores podrían intervenir y hacer bajar los precios. El primer soporte sería 102.00, seguida del Kijun-Sen en 101.36. Las pérdidas adicionales se ven en el mínimo del 3 de mayo en 100.45, seguido por la cifra de 100.00.

Acción del precio del AUD/JPY - Gráfico diario

- El índice Dow Jones cotiza en máximos de la sesión en contraste con el Nasdaq 100 que opera sin cambios significativos alrededor de 18.085 puntos.

- El S&P 500 presenta una ligera alza de 0.049%, ubicándose en 5.190 puntos.

El Dow Jones se ha separado de los principales índices bursátiles como el S&P 500 y el Nasdaq 100 al registrar máximos del día al cierre de la sesión americana del día de hoy. El discurso de los miembros de la junta de gobernadores de la FED sigue centrándose en la inflación y la fortaleza del mercado laboral como condicionante para una bajada de tipos.

Niveles técnicos en el Dow Jones

Observamos un área de soporte en el corto plazo en 38.830, dado por el retroceso al 78.6% de Fibonacci y puntos pivote. En el mediano plazo la zona de 37.600 es clave ya que se formó una resistencia en enero que posteriormente funcionó como soporte para iniciar una tendencia alcista. La resistencia a mediano plazo la encontramos en 39.420 ya que es el máximo de la sesión del 20 de abril y converge con el 23.6% de retroceso de Fibonacci.

Gráfico diario Dow Jones

Gráfico de 15 minutos Dow Jones

- El Oro cotiza establemente por encima de 2.300$, con leves cambios a pesar del aumento de los rendimientos del Tesoro de EE.UU. y la fortaleza del USD.

- Especial atención a los próximos datos estadounidenses: solicitudes de subsidio por desempleo, sentimiento de los consumidores de la Universidad de Michigan, discursos de la Fed.

- El Banco Central de China aumenta las reservas de Oro por 18º mes consecutivo, lo que refleja la continua demanda en medio de la incertidumbre económica mundial.

El precio del Oro ronda niveles conocidos el miércoles durante la sesión norteamericana en medio del aumento de los rendimientos del Tesoro estadounidense y la fortaleza del Dólar estadounidense. La agenda económica en Estados Unidos sigue siendo escasa, con los operadores pendientes de las solicitudes de subsidio por desempleo del jueves, seguidas de la encuesta sobre el sentimiento de los consumidores de la Universidad de Michigan (UoM) del viernes.

El XAU/USD cotiza en 2.312$, con una caída mínima del 0.02% y prácticamente sin cambios. Durante la semana, los operadores del mercado se centraron en los discursos de los funcionarios de la Reserva Federal (Fed), en medio de crecientes especulaciones de que el banco central estadounidense bajaría los tipos de interés. La bajada de los tipos de interés suele beneficiar al metal dorado, que sigue cotizando por encima del umbral de los 2.300$.

La presidenta de la Fed de Boston, Susan Collins, dijo que espera que la demanda se ralentice para situar la inflación en el 2%, y añadió que existen riesgos de recortar los tipos "demasiado pronto". Dijo que la política actual está bien posicionada y que es "moderadamente restrictiva".

El último informe sobre empleo en EE.UU. fue más débil de lo esperado, lo que reavivó el temor a que la economía se viera lastrada e impulsara un recorte de tipos más rápido de lo previsto. Esto siguió a la decisión de la Fed del miércoles pasado de mantener los tipos, en la que la Fed reconoció que los riesgos del doble mandato se habían equilibrado más.

Mientras tanto, la demanda física continúa, ya que se informó de que el banco central de China siguió abasteciendo sus inventarios de Oro, añadiendo 1.9 toneladas métricas para 18 meses consecutivos de expansión de sus reservas.

Resumen diario de los movimientos del mercado: El precio del Oro cae por debajo de los 2.320$ por la subida de los rendimientos en EE.UU.

- Los precios del Oro cayeron ante la bajada de los rendimientos del Tesoro estadounidense y la fortaleza del Dólar estadounidense. Los rendimientos de los bonos del Tesoro estadounidense a 10 años rinden un 4.49%, siete puntos básicos más que en la apertura. El Índice del Dólar estadounidense (DXY), que sigue la evolución del billete verde frente a otras seis divisas, subió un 0.16%, hasta 105.55 puntos.

- El viernes pasado, las NFP estadounidenses de abril no cumplieron las estimaciones y quedaron por debajo de las cifras de marzo. Los índices PMI del Instituto de Gestión de Suministros (ISM) en los sectores manufacturero y de servicios, que entraron en terreno contractivo, podrían debilitar al Dólar estadounidense, un viento favorable para el metal dorado.

- No obstante, los recientes comentarios de línea dura del presidente de la Fed de Minneapolis, Neel Kashkari, que afirmó que la Fed podría mantener los tipos de interés y abrió la puerta a subir el tipo de los fondos federales si la inflación no retoma su tendencia a la baja, reforzaron al Dólar.

- El Oro ha avanzado más de un 12% en lo que va de 2024, gracias a las expectativas de que los principales bancos centrales comiencen a reducir los tipos. Los renovados temores a que se reanude el conflicto en Oriente Medio entre Israel y Hamás pueden patrocinar una subida de los precios del XAU/USD.

- Según Reuters, el Banco Popular de China (PBoC) siguió acumulando Oro por 18º mes consecutivo, añadiendo 60.000 onzas troy a sus reservas en medio de precios más altos.

- Tras la publicación de los datos de las NFP estadounidenses, la herramienta FedWatch de CME muestra que las probabilidades de un recorte de un cuarto de punto porcentual en septiembre aumentaron del 55% antes del informe al 85%.

- Tras la publicación de los datos, las probabilidades de un recorte de tipos de la Fed aumentaron, y los operadores esperan 36 puntos básicos de recorte de tipos hacia finales de año.

Análisis técnico: El precio del Oro se mantiene alcista a pesar de caer por debajo de 2.320$

El Oro mantiene un sesgo alcista a pesar de registrar modestas pérdidas. El Momentum sigue favoreciendo a los compradores, ya que el RSI se mantiene alcista. Eso beneficiaría a los compradores de Oro que podrían "comprar la caída".

Los compradores del XAU/USD necesitan superar el máximo del 26 de abril, el último máximo del ciclo en 2.352$, si quieren mantener la esperanza de desafiar los máximos históricos. Una ruptura de este último expondría la cifra de 2.400$, seguida del máximo del 19 de abril en 2.417$ y el máximo histórico de 2.431$.

Por el contrario, si el Oro cae por debajo de 2.300$, se producirán más pérdidas. El siguiente soporte sería la media móvil simple (SMA) de 50 días en 2.249$.

Preguntas frecuentes sobre el Oro

El Oro ha jugado un papel clave en la historia de la humanidad, ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El GBP/JPY alcanza nuevos máximos después de que las "itervenciones del Yen" hicieran caer al par.

- La decisión de tipos del BoE está a la vuelta de la esquina, el PIB del Reino Unido el viernes.

- Se espera que el BoE mantenga los tipos de interés estables, se anticipa el discurso del gobernador Andrew Bailey.

El par GBP/JPY vuelve a subir lentamente en el gráfico tras un par de supuestas "intervensiones del Yen" del Banco de Japón (BoJ), aunque de momento no se han producido declaraciones oficiales. El Banco de Inglaterra (BoE) dará a conocer su última decisión sobre los tipos de interés en la sesión del jueves en Londres, y se espera que vote por mayoría aplastante a favor de mantenerlos estables.

Se prevé que el Banco de Inglaterra vote 8 a 1 a favor de mantener los tipos estables en la reunión del banco central británico de esta semana, con la Dra. Swati Dhingra como única votante a favor de un recorte temprano de los tipos, en línea con los resultados de la votación de la reunión anterior del BoE. La Dra. Dhingra, miembro externo del Comité de Política Monetaria (CPM) del BoE, ha insistido en que el banco central británico está subestimando drásticamente los riesgos a la baja para la economía del Reino Unido. El gobernador del BoE, Andrew Bailey, pronunciará un discurso 30 minutos después de la decisión sobre los tipos del MPC.

Los efectos de las supuestas "intervenciones del Yen" del BoJ se moderan

En general, se cree que el BoJ intervino en los mercados mundiales de divisas la semana pasada en dos ocasiones distintas, después de que el yen subiera con fuerza el lunes y el martes pasados. El BoJ sigue sin revelar información sobre las operaciones del banco central para apuntalar al maltrecho Yen (JPY), pero los informes de operaciones del BoJ muestran que el banco central japonés gastó más de la cuenta en operaciones de mercado diversas por valor de unos nueve mil millones de yenes la semana pasada.

Este viernes se completará la semana bursátil con una actualización del crecimiento del Producto Interior Bruto (PIB) del Reino Unido. Se espera que el PIB británico del primer trimestre repunte hasta el 0.4% intertrimestral tras el descenso del -0.3% del trimestre anterior.

Perspectivas técnicas del GBP/JPY

El cruce ha subido alrededor de un 1.6% desde el reciente mínimo cerca de 191.50 tras las supuestas "intervenciones del Yen" del BoJ, mientras los mercados ponen a prueba la determinación del banco central japonés. El par ha vuelto a superar la media móvil exponencial (EMA) de 200 horas en 193.94.

A pesar de la dura caída que arrastró al GBP/JPY desde un máximo de 34 años cerca de 200.60, el par sigue siendo firmemente alcista, más de un 8% desde las ofertas de apertura del año cerca de 179.50.

GBP/JPY gráfico horario

GBP/JPY gráfico diario

- El USD/SEK mantiene ganancias superiores al 0,40%, lo que subraya la firmeza continuada del Dólar durante la sesión del miércoles.

- El Riksbank mantiene una postura moderada, recortando los tipos según lo previsto, junto con indicios de más recortes de tipos en la segunda mitad de este año.

- Los halcones de la Fed están interviniendo y desafiando el discurso moderado.

El par USD/SEK cotiza al alza, en 10.55, lo que supone un avance significativo desde el mínimo de 10.45 de la semana pasada. Este repunte se debe a las divergencias de política monetaria entre la Reserva Federal (Fed) y el Riksbank. Por un lado, los funcionarios de la Fed se están volviendo agresivos. Por otro, el Riksbank, con una postura más moderada, ha empezado a recortar los tipos y podría llevar a cabo reducciones adicionales en la segunda mitad del año si se mantienen las actuales condiciones económicas.

Tras recortar los tipos al 3.75%, el gobernador Thedeen se mostró prudente, sugiriendo que una bajada de tipos en junio es improbable dadas las circunstancias actuales. Hizo hincapié en la preocupación por el debilitamiento de la corona sueca (SEK), indicando que debe tenerse en cuenta. Por el momento, las expectativas del mercado anticipan un total de 75 puntos básicos de recortes de tipos en los próximos 12 meses.

En EE.UU., los inversores han abandonado las recientes apuestas moderadas, y se descuenta que el ciclo de relajación de la Fed comenzará en noviembre.

Análisis técnico del USD/SEK

En el gráfico diario, el RSI para el par USD/SEK se encuentra dentro del territorio positivo después de recuperarse de una caída en el dominio negativo. El histograma MACD arroja más luz sobre el escenario, con barras rojas progresivamente decrecientes que muestran una desaceleración del impulso negativo.

Gráfico diario del USD/SEK

En cuanto a las medias móviles simples (SMA), el par USD/SEK ha recuperado territorio por encima de la fundamental SMA de 20 días. Esta huida de los osos no sólo pone de manifiesto la intervención de los compradores para restablecer el sentimiento a corto plazo, sino que también indica un posible cambio de tendencia. Si observamos el panorama general, el par mantiene una posición por encima de las SMA de 100 y 200 días, lo que ilustra una sólida tendencia a largo plazo a favor de los alcistas.

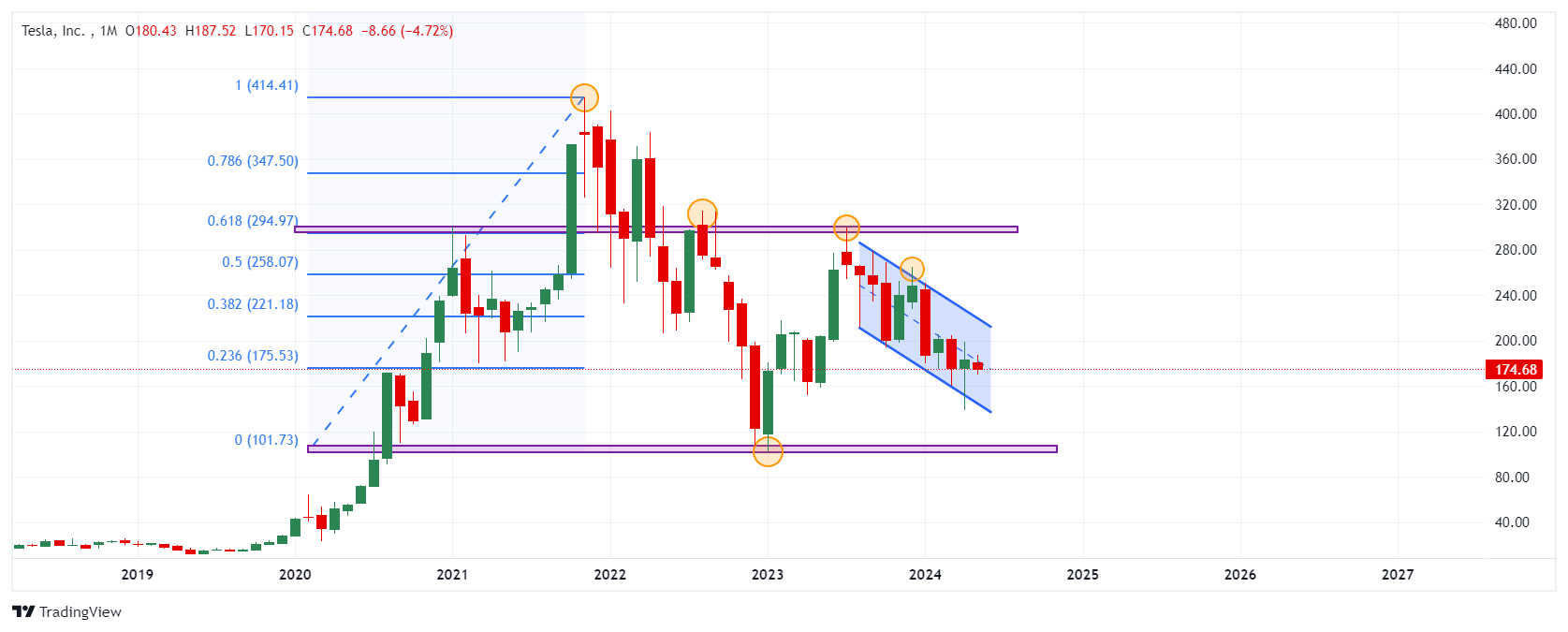

- Tesla (TSLA) ha presentado resultados decepcionantes desde octubre del 2023.

- Las esperanzas de TSLA se centran en la creación de modelos más accesibles para producirlos antes de la primera mitad del 2025

Aunque el reporte de ganancias del 23 de abril fue negativo, los inversores de Tesla subieron el precio de las acciones un 13% confiando en los planes de Elon Musk en un futuro próximo para la compañía, en un contexto donde el mercado de vehículos eléctricos es cada vez más competitivo. Desde este lunes, sin embargo, el precio de las acciones está retrocediendo, consolidándose hoy miércoles alrededor de 174 $.

Tesla basa su éxito futuro en modelos más baratos

La visión de Elon Musk para el próximo año se centra en la creación de modelos más accesibles para producirlos antes de la primera mitad del 2025. Si Tesla puede producir un coche entre 25.000 y 30.000 dólares, sería más barato que el 87% de los vehículos eléctricos que se venden en Estados Unidos y podría posicionarse como líder en ventas.

Niveles a considerar en Tesla

Aunque las declaraciones de Elon Musk sobre el futuro de Tesla y los inversionistas que confían en él llevaron el precio de su acción a 198 dólares, parece haber perdido fuerza después de dos semanas ya que, al momento de escribir, Tesla cotiza en 174 dólares. Observamos un área de soporte en el corto plazo en 164 $ en confluencia con la acción del precio y el 23.6% de retroceso de Fibonacci. En el mediano plazo observamos un soporte muy importante en 100 dólares, dado por la acción del precio y los puntos pivote. La zona de resistencia más cercana se ubica en 205 $ (techo de corto plazo registrado el 27 de febrero). La resistencia a mediano plazo la encontramos en 300 dólares, en convergencia con puntos pivote y el 61.8% de retroceso de Fibonacci.

Gráfico diario de Tesla

Gráfico mensual de Tesla

Gráfico mensual de Tesla

- El Dow Jones busca ganancias mientras otros índices retroceden.

- Un miércoles tranquilo y con pocos datos deja a los inversores con la vista puesta en el futuro.

- Las perspectivas de la Fed siguen siendo el centro de atención de los mercados.

El índice Dow Jones de Industriales (DJIA) se recuperó de una caída temprana durante la sesión americana, subiendo a un máximo intradía cerca de 39.000,00 como el principal índice de renta variable se separa de la multitud. Los demás índices estadounidenses bajaron durante la sesión de mediados de semana, con un calendario económico poco alentador.

El discurso de la Fed sigue llevando de cabeza a los inversores, mientras los participantes en el mercado siguen esperando que se acelere el ritmo de recortes de tipos de la Reserva Federal (Fed). Varios responsables del banco central han lanzado mensajes moderados esta semana, advirtiendo de que los recortes de tipos están supeditados a los continuos avances en materia de inflación y a la relajación del tenso mercado laboral estadounidense.

La inflación sigue lastrando las perspectivas de recorte de tipos de la Fed, y las esperanzas de recorte se ven aún más ensombrecidas por un mercado laboral aún tenso que sigue añadiendo puestos de trabajo a un ritmo saludable y una tasa de desempleo muy por debajo del nivel estructural. El discurso de la Reserva Federal ha ido dominando cada vez más los flujos del mercado, a medida que los planificadores centrales lidian con unos mercados financieros que han ido sobredimensionando las esperanzas de recortes de tipos.

Con el recorte actual, la herramienta FedWatch de CME muestra que los mercados de tipos están valorando un primer recorte de un cuarto de punto en septiembre, y los operadores de tipos ven un 71% de probabilidades de dos recortes de tipos para finales de 2024.

Noticias Dow Jones

Alrededor de un tercio de los 30 valores que componen el Dow Jones bajaron el miércoles. Intel Corp. (INTC) retrocedió alrededor de un 3% en la jornada después de que la compañía tecnológica revisara sus previsiones después de que el Departamento de Comercio de EE.UU. revocara una licencia de exportación para la empresa china Huawei. Intel espera ahora que las ganancias del primer trimestre caigan por debajo de los 13.000 millones de dólares.

Cisco Systems Inc. (CSCO) subió un 1.6% en el día, ganando tres cuartos de punto para cotizar a 48.03$ por acción. A Cisco le sigue de cerca Amgen Inc. (AMGN), que ganó un 1.22% y cotizó cerca de los 304.00$ por acción, a medida que la empresa se acerca a la comercialización de su último medicamento contra el cáncer.

Perspectivas técnicas del Dow Jones

El índice Dow Jones se acerca al nivel de los 39.000 puntos el miércoles, mientras las acciones buscan un punto de apoyo alcista en medio de volúmenes de mercado reducidos. El Dow Jones ha subido alrededor de un tercio en el día, y los postores están buscando construir un suelo después de romper la resistencia técnica a corto plazo cerca de 38.970,00.

El Dow Jones se encamina a su quinta subida consecutiva, subiendo desde el último mínimo oscilante en 37.600,00. El índice cotiza muy por encima de la media móvil exponencial (EMA) de 200 días, en 36.863,68 puntos. A pesar de las ganancias, el Dow Jones sigue cotizando por debajo de los máximos históricos recientes de los principales índices de renta variable, justo por debajo de los 40.000,00 puntos.

DJIA gráfico de cinco minutos

Gráfico diario del DJIA

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

En otra sesión constructiva, el Dólar cobró fuerza y avanzó hasta máximos de tres días el miércoles, apuntalado por el rebote igualmente firme de los rendimientos estadounidenses, así como por la firme convicción de que la Fed recortará los tipos de interés más adelante en el año.

Esto es lo que hay que saber el jueves 9 de mayo:

El índice del USD (DXY) subió y amplió su ruptura de la barrera de 105.00, ayudado por el tono optimista de los rendimientos estadounidenses en toda la curva y el sesgo vendedor generalizado en el complejo de riesgo. El 9 de mayo se publicarán las habituales peticiones semanales de subsidio de desempleo, secundadas por Mary Daly, presidenta de la Fed de San Francisco.

Los nuevos avances del Dólar estadounidense mantuvieron deprimida la cotización del EUR/USD por segunda sesión consecutiva el miércoles. A falta de publicaciones en la agenda del Euro, la atención se centrará en los comentarios de Mc Caul, Cipollone y de Guindos del BCE el 9 de mayo.

El GBP/USD se mantuvo a la defensiva, aunque logró rebotar desde mínimos de varias sesiones cerca de 1.2470 antes de la decisión sobre los tipos de interés del BoE del jueves. Se espera que el BoE mantenga sus tipos de interés sin cambios el 9 de mayo. Además, Andrew Bailey y Huw Pill del BoE hablarán.

La presión vendedora sobre el yen japonés no dio tregua, y el par USD/JPY alcanzó máximos de cinco días por encima de la barrera de los 155.00. El 9 de mayo se publicarán las cifras semanales de la inversión extranjera en bonos, el resumen de opiniones del BoJ y los datos preliminares del índice coincidente y del índice económico adelantado.

El AUD/USD sucumbió al creciente ímpetu comprador del Dólar, volviendo a tocar mínimos de varios días cerca de 0.6560. El próximo dato que se publicará en Oz será el índice de precios salariales el 15 de mayo.

Los precios del WTI mantuvieron su tendencia de consolidación en la parte baja del rango reciente, siempre por debajo de 80.00$ por barril.

Los precios del Oro terminaron la sesión sin apenas cambios en torno a la zona de los 2.300$ por onza troy, en medio del mejor tono del Dólar estadounidense y el aumento de los rendimientos en Estados Unidos. Su prima la Plata desvaneció el retroceso del martes, aunque los alcistas lucharon por superar la zona de 27.50$.

- El Dólar canadiense rebota tras la caída del día anterior.

- Canadá está prácticamente ausente en el calendario económico del miércoles.

- El jueves, Tiff Macklem, gobernador del BoC, presentará el último informe sobre el sistema financiero.

El Dólar canadiense (CAD) rebotó en los mercados el miércoles, recuperando el terreno perdido en las sesiones anteriores. Los mercados se mantienen débiles a la espera de datos significativos y atentos a las declaraciones de los funcionarios de la Reserva Federal (Fed).

Canadá está totalmente ausente de la agenda de datos del miércoles, dejando al CAD a merced de los flujos del mercado en general. El gobernador del Banco de Canadá, Tiff Macklem, hará una aparición el jueves durante la revisión del sistema financiero del BoC en Ottawa.

Resumen diario de los mercados: La tranquilidad de los mercados permite al CAD recuperar el terreno perdido

- El Dólar canadiense logra escasas ganancias en un miércoles tranquilo.

- El discurso de la Fed sigue siendo un riesgo clave para el sentimiento de los mercados, ya que los funcionarios de la Fed tratan de calmar la idea de tipos más altos durante más tiempo sobre el sentimiento del mercado.

- Fed: El mercado laboral se está equilibrando mejor — Susan Collins

- El jueves, el análisis del sistema financiero del BoC, encabezado por Macklem, gobernador del BoC, permitirá a los operadores del CAD examinar más de cerca lo que el BoC está observando en la economía canadiense.

- El viernes cerrará la semana con las cifras laborales canadienses. Se espera que la tasa de desempleo canadiense aumente hasta el 6.2% en abril desde el 6.1%, mientras que el cambio neto en el empleo se espera que muestre 18.800 puestos de trabajo netos añadidos durante el mes de abril en comparación con el descenso anterior de -2.200.

Análisis técnico: El Dólar canadiense recupera el terreno perdido, pero el momentum (indicador de impulso) sigue siendo tibio

El Dólar Canadiense (CAD) avanza con fuerza el miércoles, ganando medio punto porcentual frente al Yen Japonés (JPY) y ha avanzado un quinto punto porcentual frente al Dólar australiano (AUD). En el resto de divisas, las ganancias siguen siendo escasas, con el CAD avanzando alrededor de una décima frente a la Libra esterlina (GBP) y el Dólar estadounidense (USD).

El rebote del Dólar canadiense el miércoles arrastra al USD/CAD a la baja, lo que hace prever que a corto plazo el par tocará la zona de 1.3760. El par está volviendo a la media móvil exponencial (EMA) de 200 horas cerca de 1.3700, formando un patrón de congestión aproximado.

Las velas diarias siguen siendo alcistas por encima de la EMA de 200 días en 1.3541, pero los repetidos fracasos a la hora de retomar el máximo de la última oscilación cerca de 1.3850 dejan al USD/CAD expuesto a un retroceso a niveles conocidos.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- En una semana tranquila, los halcones de la Fed mantienen a flote al Dólar estadounidense.

- Los funcionarios de la Fed piden paciencia para dejar que la política monetaria haga su trabajo.

- Los rendimientos de los bonos del Tesoro estadounidense se recuperan ligeramente el miércoles.

El Índice del Dólar estadounidense (DXY) cotiza con leves ganancias en 105.45. Esta subida puede atribuirse en parte a las cautelosas declaraciones de los miembros de la Reserva Federal (Fed), que destacaron que los tipos se mantendrán altos todo el tiempo que sea necesario para reducir la inflación. Aparte de esto, no habrá ningún dato relevante de la economía estadounidense hasta la semana que viene, cuando se publiquen los datos del Índice de Precios al Consumo (IPC) de abril.

La economía estadounidense se enfrenta a la incertidumbre de que el presidente de la Fed, Jerome Powell, reconozca que la inflación sigue siendo incómodamente alta a pesar de haberse relajado significativamente el año pasado. La postura de la Fed se ha vuelto agresiva, ya que la debilidad del último informe de Nóminas no Agrícolas no parece haber convencido aún a la entidad de que el trabajo está hecho. Sin embargo, si los datos siguen siendo débiles, los recortes acabarán llegando.

Resumen diario de los movimientos del mercado: El DXY se mantiene gracias a las apuestas de la Fed y al aumento de los rendimientos del Tesoro de EE.UU

- Dentro de la Fed están surgiendo sentimientos de línea dura, que ponen en duda el nivel de tipos neutrales y apuntan a posibles motivos para ajustar los tipos de interés en caso necesario, como la resistencia del mercado inmobiliario y el aumento de la inflación.

- Las proyecciones sugieren un cambio en ciernes, indicando que la persistente fortaleza de la economía estadounidense podría elevar el tipo neutral medio en el futuro.

- Los mercados prevén sólo un 10% de probabilidad de recorte de tipos en la reunión de junio. Estas probabilidades se reducen ligeramente con el tiempo, con una probabilidad prevista del 30% para un recorte en julio (por debajo del 40%) y una probabilidad del 80% para septiembre (por debajo del 90%). Sin embargo, un recorte de tipos en noviembre sigue estando totalmente descontado.

- Los rendimientos de los bonos del Tesoro estadounidense presentan un panorama disperso, pero en general son más altos. El rendimiento a 2 años se negocia al 4.82%, ligeramente a la baja, mientras que los rendimientos de los bonos a 5 y 10 años, que se sitúan en el 4.48% y el 4.47%, respectivamente, muestran una ligera inclinación al alza.

Análisis técnico del DXY: El DXY lucha en medio de un impulso comprador reducido, giro inclinado hacia los vendedores a corto plazo

Los indicadores en el gráfico diario reflejan un escenario bastante inestable para el Índice del Dólar. El RSI se encuentra en territorio positivo, lo que indica una falta de impulso claro en cualquier dirección. Además, la divergencia de convergencia de medias móviles (MACD) muestra barras rojas planas, lo que indica que los vendedores se mantienen firmes.

Además, la presencia del DXY por debajo de la media móvil simple (SMA) de 20 días sugiere que los osos han logrado cierto control, con la divisa luchando por recuperar terreno. A pesar de los esfuerzos de los vendedores, el índice se mantiene por encima de las medias móviles simples (SMA) de 100 y 200 días, lo que implica que los alcistas mantienen el dominio en la tendencia general.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La presidenta del Banco de la Reserva Federal de Boston, Susan Collins, subrayó que la economía estadounidense requiere un periodo de moderación para poder alcanzar el objetivo de inflación del 2% fijado por el banco central.

Declaraciones destacadas

La demanda tendrá que ralentizarse para que la inflación alcance el 2%.

La política de la Fed está bien posicionada para las perspectivas actuales.

La política monetaria es "moderadamente" restrictiva.

Hay riesgos de recortar los tipos demasiado pronto.

No espera que el aumento de la productividad sea persistente.

La empresa está bien posicionada para absorber un crecimiento salarial más rápido.

Los recientes retrocesos de la inflación no son una sorpresa.

La Fed es optimista sobre la posibilidad de lograr una inflación del 2% en un plazo razonable.

La economía es sólida y el mercado laboral se está equilibrando.

- El Nasdaq 100 rechazó el nivel de 18.150, estableciendo un mínimo durante la sesión americana en 17.971.

- Las empresas automotrices superan expectativas en sus reportes de ganancias

El Nasdaq 100 ha establecido un máximo en la sesión europea en 18.117, creando una resistencia en el corto plazo. Durante la sesión americana se ha establecido un mínimo en 17.971 donde ha encontrado compradores interesados en regresar el índice a niveles superiores. Al momento de escribir, el índice cotiza en 18.130, ganando un 0.20% en el día.

Compañías del sector automotriz reportan ganancias mejores a las esperadas

El consenso esperaba 66.84B y 39.46B de dólares de ganancias para Toyota y BMW, sin embargo, superaron las expectativas al reportar 71.7B y 39.46B de dólares respectivamente. Lo que se puede traducir como una mejora en un sector económico importante en Estados Unidos.

Niveles a considerar en el Nasdaq 100

Observamos un nivel de soporte en el corto plazo de 17.300 en confluencia con la acción del precio y el 78.6% de retroceso de Fibonacci. El siguiente techo en el corto plazo se ubica en 18.330, ya que por ser el origen del último movimiento bajista y por la acción del precio, será clave para superar el máximo histórico de 18.462 realizado el 21 de marzo.

Gráfico 15 minutos Nasdaq 100

Gráfico diario del Nasdaq 100

- El GBP/USD cae un 0.20% mientras el mercado se anticipa a la decisión política del Banco de Inglaterra.

- Técnicamente, el par muestra una tendencia bajista, con soporte en 1.2467 pero sigue bajo presión vendedora con un RSI bajista.

- Si el GBP/USD supera los 1.2500, la resistencia podría producirse en la DMA de 200 (1.2543), 1.2594 y el máximo del 3 de mayo en 1.2634.

En las primeras operaciones del miércoles, la Libra esterlina reanudó su tendencia bajista frente al Dólar estadounidense, ya que el billete verde siguió siendo la divisa más fuerte frente al resto de divisas. A pesar de imprimir pérdidas, la Libra se mantiene en niveles conocidos, a la espera de la decisión de política monetaria del Banco de Inglaterra (BoE). El par GBP/USD cotiza en 1.2483, con una caída del 0.20%.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD está sesgado a la baja, aunque no logró superar una línea de tendencia de soporte en torno al mínimo del día de 1.2467, lo que podría haber abierto la puerta a nuevas pérdidas. A pesar del rebote, el impulso sigue favoreciendo a los vendedores, y el Índice de Fuerza Relativa (RSI) se sitúa en territorio bajista, con su pendiente apuntando a la baja.

En caso de que el GBP/USD supere el nivel psicológico de 1.2500, la siguiente resistencia sería la media móvil de 200 días (DMA) en 1.2543. Una vez superado, la siguiente parada sería la resistencia intermedia en el máximo del 6 de mayo en 1.294, seguido por el último máximo del ciclo visto en 1.2634, el máximo del 3 de mayo.

GBP/USD Acción del precio - Gráfico diario

- El NZD/USD se enfrenta a la presión vendedora por encima de 0.6000 mientras el Dólar estadounidense se recupera.

- Neel Kashkari, gobernador de la Fed de Minneapolis no ve recortes de tipos de interés este año.

- Los inversores ven al RBNZ reduciendo los tipos de interés a partir de octubre.

El par NZD/USD se enfrenta a la presión por encima de la cifra psicológica de 0.6000 en la sesión del miércoles en Nueva York. La presión bajista sobre el activo neozelandés está impulsada por el apetito de riesgo de los mercados y la recuperación del Dólar estadounidense.

El S&P 500 abre a la baja, lo que sugiere un escaso apetito de riesgo por parte de los inversores. el rendimiento del Tesoro estadounidense a 10 años se recupera hasta el 4.49%, ya que el presidente de los bancos de la Reserva Federal de Minneapolis (Fed), Neel Kashkari, se mostró duro en su comentario sobre la orientación de los tipos de interés el martes. El Índice del Dólar estadounidense (DXY) se mantiene fuerte cerca del máximo intradía en torno a 105.50 puntos

Neel Kashkari hizo hincapié en la necesidad de mantener los tipos de interés en sus niveles actuales durante todo el año. Kashkari quiere ver múltiples lecturas positivas de la inflación para generar confianza en que la inflación está en camino de volver a la tasa deseada del 2%.

El Dólar neozelandés ha registrado un modesto descenso, ya que los inversores consideran que el Banco de la Reserva de Nueva Zelanda (RBNZ) se inclinará por recortar los tipos de interés a partir de la reunión de octubre. Anteriormente, los inversores anticipaban que el RBNZ buscaría recortes de tipos en 2025.

El par NZD/USD mantiene las ganancias registradas tras una ruptura de la formación de la cuña descendente en un marco temporal de cuatro horas. La ruptura de este patrón gráfico muestra una reversión alcista. La media móvil exponencial (EMA) de 20 periodos cerca de 0.6000 sigue ofreciendo soporte a los alcistas del Dólar neozelandés.

El RSI de 14 periodos se mantiene dentro del rango de 40.00-60.00. Una ruptura decisiva por encima de 60,00 desencadenará un impulso alcista.

Una subida por encima del máximo del 4 de abril en torno a 0.6050 impulsará al par hacia la resistencia de nivel redondo de 0.6100 y el máximo del 9 de febrero de 0.6160.

Por el contrario, se produciría una nueva caída si el activo rompiera por debajo del mínimo del 16 de abril en 0.5860. Esto arrastraría al activo hacia el mínimo del 8 de septiembre de 2023 en 0.5847, seguido del soporte de nivel redondo de 0.5900.

NZD/USD gráfico de cuatro horas

- El USD/MXN sube a máximos de dos días en 16.98.

- El Dólar se aprecia por el tono de línea dura de los últimos discursos de miembros de la Fed.

- México publicará sus datos de inflación y la decisión de Banxico el jueves.

El USD/MXN retrocedió en la apertura europea del miércoles a un mínimo diario en 16.87, pero horas más tarde se impulsó a máximos de dos días en 16.98. En las primeras horas de la sesión americana, el par cotiza sobre 16.94, ganando un 0.24% diario.

El Dólar se eleva a máximos semanales gracias a los comentarios de línea dura de la Fed

El Índice del Dólar (DXY) se fortaleció con las declaraciones de ayer de Neel Kashkari, presidente de la Fed de Minneapolis, quién apuntó que no se descartaba una subida de tasas, aunque no era probable. También señaló que mientras que la confianza en que la inflación estaba moderándose no fuera considerable, era mejor mantener los tipos en los actuales niveles el tiempo que fuera necesario. El DXY ganó terreno a finales de la sesión americana de ayer y hoy ha subido a 105.64, máximo de seis días.

Esta tarde, el foco volverá a estar en las declaraciones de los miembros de la Fed, ya que podrían volver a influir sobre el Dólar. A las 15.00 GMT está previsto que comparezca Philip N. Jefferson, miembro de la Junta de Gobernadores de la Reserva Federal. A las 15.45 GMT hablará Susan M. Collins, presidenta de la Fed de Boston, y a las 17.30 GMT llegará el turno de Lisa D. Cook, también miembro de la Junta.

Banxico mantendrá los tipos de interés sin cambios

Los operadores del USD/MXN llevan días esperando el 'súper jueves', ya que mañana se publicarán los datos de inflación de México para el mes de abril y la decisión de tasas de interés de Banxico.

Se prevé que el Índice de Precios al Consumo (IPC) de México crezca al 4.63% en la lectura anual de abril desde el 4.42% previo. Para la inflación subyacente se espera un crecimiento mensual del 0.24% frente al 0.44% del mes anterior.

Respecto a la decisión de tasas de interés de Banxico, se espera que se mantengan sin cambios en el 11%, tal como su gobernadora, Victoria Rodríguez Ceja, ha anticipado en varias ocasiones.

Cualquier desvío de las previsiones en ambos eventos podría influir en la cotización del Peso mexicano.

USD/MXN Niveles de precio

Aunque el par apunta al alza en el muy corto plazo, es necesaria una ruptura de la zona psicológica de 17.00 para que el USD/MXN pueda avanzar a los alrededores de 17.25, donde están los máximos de la semana pasada. Por encima, la resistencia principal espera en 17.39, techo del 25 de abril.

A la baja, el primer soporte está en 16.82, mínimo del 3 de mayo. Una ruptura por debajo de esta región podría provocar una caída hacia el área de 16/50/16.55 primero y a 16.26 más tarde (mínimo de 2024 y de los últimos casi nueve años).

El responsable de política monetaria del Banco Central Europeo (BCE), Robert Holzmann, afirmó el miércoles que no ve motivos para recortar los tipos de interés oficiales "demasiado rápido o demasiado fuerte", según Reuters.

Por su parte, Pierre Wunsch, responsable de política monetaria del BCE, afirmó que los costes de mantener una política demasiado restrictiva durante demasiado tiempo parecen superar el coste de una relajación prematura: "Hay margen para recortar 50 puntos básicos, pero cuándo dependerá de los datos", añadió Wunsch.

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en la valoración del Euro. Al cierre de esta edición, el par EUR/USD se mantenía prácticamente sin cambios en 1.0750.

- El índice S&P 500 ha encontrado vendedores cerca del nivel técnico de 5.200, con la mira puesta en 5.150 y 5.110.

- La atención estará puesta en los discursos de los miembros de la junta de gobernadores de la Reserva Federal, Phillip N. Jefferson, Susan M. Collins y Lisa D. Cook.

El S&P 500 ha comenzado la sesión europea estableciendo un máximo en 5.191, el cual ha sido rechazado para después retroceder a mínimos de dos días en 5.162. Al momento de escribir, el índice cotiza en 5.166 puntos, perdiendo un 0.39% en el día.

Los discursos de los miembros de la junta de gobernadores de la Reserva Federal, Phillip N. Jefferson, Susan M. Collins y Lisa D. Cook. se presentarán durante la sesión americana, lo que podría generar movimientos importantes en el índice bursátil.

Niveles a considerar en el S&P 500

La resistencia ubicada en el área de 5.200, en donde convergen la acción del precio y el 78.6% de Fibonacci, ha sido considerada por los vendedores durante la sesión europea, llevando el mercado al siguiente nivel de soporte en el corto plazo en 5.150. De continuar la presencia de vendedores agresivos observamos como soporte el nivel 5.110 correspondiente al 50% de Fibonacci y nivel de acción del precio en el mediano plazo

Gráfico de 15 minutos S&P 500

Gráfico diario S&P 500

Gráfico diario S&P 500

- El AUD/USD sufre un duro golpe debido a la recuperación del Dólar estadounidense y al pésimo sentimiento de los mercados.

- Neel Kashkari, gobernador de la Fed de Minneapolis, considera que los tipos de interés se mantendrán estables a finales de año.

- Michel Bullock del RBA no ve la necesidad de volver a subir los tipos de interés.

El par AUD/USD sufre una intensa liquidación y cae hasta 0.6560 en la sesión americana del miércoles debido a los múltiples vientos en contra. La fuerte recuperación del Dólar estadounidense y la debilidad del Dólar australiano debido a la orientación menos de línea dura de los tipos de interés por parte del Banco de la Reserva de Australia (RBA) tras mantenerlos sin cambios en el 4.35% han lastrado al AUD/USD.

El sentimiento de los mercados se torna pesimista ante la incertidumbre de los inversores sobre el calendario de recortes de tipos de la Reserva Federal (Fed). El S&P 500 abre en negativo, mostrando un descenso en el apetito de riesgo de los inversores. el rendimiento de los bonos del Tesoro estadounidense a 10 años se recuperó hasta el 4.48% después de que el presidente de los bancos de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, expresara su preocupación por el estancamiento del proceso de desinflación, ya que es partidario de que los tipos de interés se mantengan en sus niveles actuales durante todo el año.

El Índice del Dólar estadounidense (DXY) avanza hasta 105.50, ya que Neel Kashkari dijo que quiere ver múltiples lecturas positivas de la inflación para crear confianza en que la inflación está disminuyendo progresivamente hasta el objetivo del 2%. Añadió que la debilidad del mercado laboral podría justificar la necesidad de un recorte de tipos.

Debido a la ausencia de datos económicos de primer orden en Estados Unidos, los inversores se centrarán en los discursos de los responsables políticos: El Vicepresidente de la Fed, Philip Jefferson, la Presidenta del Banco de la Reserva Federal de Boston, Susan Collins, y la Gobernadora de la Fed, Lisa Cook, para proyectar el próximo movimiento del Dólar estadounidense.

Mientras tanto, el Dólar australiano sigue bajo presión tras los comentarios menos de línea dura del RBA sobre las perspectivas de los tipos de interés. En la conferencia de prensa, la gobernadora del RBA, Michele Bullock, descartó las expectativas de más subidas de tipos a pesar de que las recientes presiones sobre los precios han superado las expectativas. Bullock dijo: "No creo que necesariamente tengamos que volver a apretar", y añadió: "Creemos que los tipos están en el nivel adecuado para que la inflación vuelva al objetivo".

- El precio del Oro sube ligeramente cerca de 2.315$, a pesar de la fuerte recuperación del Dólar estadounidense.

- El empeoramiento de las tensiones en Oriente Medio mantiene las caídas en el precio del Oro.

- El Dólar estadounidense se recupera tras la orientación de línea dura de la Fed de Neel Kashkari sobre los tipos de interés.

El precio del Oro (XAU/USD) lucha por encontrar una dirección en la sesión del miércoles de Londres. El metal precioso se encuentra atrapado en un rango ajustado ligeramente por encima del soporte crucial de 2.300$.

El metal amarillo sube modestamente un 0.10% a pesar de la fuerte recuperación del Dólar estadounidense. En general, el atractivo del Oro denominado en dólares se debilita cuando sube el Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que sigue la cotización del Dólar frente a seis divisas principales, se recupera hasta 105.50. El martes, Neel Kashkari, presidente de la Reserva Federal (Fed) de Minneapolis, se mostró muy optimista con respecto a los tipos de interés, lo que reforzó el atractivo del Dólar estadounidense.

Neel Kashkari dijo que quiere ver múltiples lecturas positivas de la inflación, lo que podría generar confianza en que la inflación está en camino de volver a la tasa deseada del 2%, antes de pasar a una postura de normalización de la política. Kashkari se mostró partidario de mantener los tipos de interés estables durante todo el año, ya que los avances en el proceso de desinflación se han estancado debido a la fortaleza del mercado inmobiliario.

La falta de avances en las especulaciones sobre un alto el fuego entre Israel y Palestina ha mantenido el precio del Oro bien sostenido. Israel pretende extender sus actividades militares a Rafah, la zona sur de Gaza, donde cree que se han refugiado los palestinos desplazados.

Las expectativas de una tregua entre Israel y Palestina se suavizan después de que Israel denegara la propuesta de alto el fuego, acordada por Palestina. Históricamente, el empeoramiento de las tensiones geopolíticas mejora la demanda de activos refugio, como el Oro.

Análisis técnico del Oro

El precio del Oro se mantiene en la zona de 2.280$-2.330$ durante más de una semana, mostrando indecisión entre los participantes del mercado. El metal precioso se mantiene pegado a la media móvil exponencial (EMA) de 20 periodos en torno a 2.314,60$, lo que sugiere una futura consolidación.

El RSI de 14 periodos oscila en el rango 40.00-60.00, lo que indica una fuerte contracción de la volatilidad.

Gráfico de cuatro horas del Oro

El USD/COP ha abierto la jornada probando un mínimo diario de 3.886,31, pero posteriormente el Dólar estadounidense ha ganado terreno frente al Peso colombiano, alcanzando máximos de dos días en 3.905,76.

El USD/COP cotiza en estos momentos sobre 3.895,21, ganando un 0.18% en el día.

Foco en el dato de inflación de Colombia

- Colombia publicará a las 23.00 GMT de este miércoles sus datos de Índice de Precios al Consumo (IPC). Se espera que la inflación anual se sitúe en el 7.15% interanual en abril frente al 7.36% de marzo. A nivel mensual, se prevé un aumento del 0.59% frente al 0.7% anterior. Unos datos de inflación más altos de lo estimado podrían favorecer al Peso colombiano, ya que el Banco de la República de Colombia tendría que valorarlos de cara a su próxima decisión sobre las tasas de interés.

- En Estados Unidos, la atención se centrará hoy en los discursos de tres miembros de la Reserva Federal: Philip N. Jefferson, Susan M. Collins y Lisa D. Cook. Si el tono de los comentarios es de línea dura, el Dólar podría continuar apreciándose.

Indicador económico

Índice de Precios al Consumo (YoY)

El Índice de Precios al Consumo (IPC), es publicado por el Departamento Administrativo Nacional de Estadística (DANE) de Colombia, mide la variación en el precio de bienes y servicios representativos del consumo de las familias. Es una forma de medir cambios en las tendencias de consumo e inflación. Las lecturas por encima de lo esperado podrían interpretarse (teniendo en cuenta el potencial impacto en la política monetaria) como positivas para el peso colombiano (COP), mientras que lecturas menores a las esperadas como negativas para la moneda colombiana.

Leer más.

- El USD/CAD sube hasta 1.3750, aprovechando la recuperación del Dólar estadounidense.

- Neel Kashkari, de la Fed de Minneapolis, considera que los avances en la desinflación se estancan debido a la fortaleza del mercado inmobiliario.

- Los inversores aguardan los datos de empleo canadienses para conocer nuevos datos.

El par USD/CAD avanza hacia la resistencia crucial de 1.3750 en la sesión europea del miércoles. El USD/CAD se fortalece a medida que el USD recupera las pérdidas inducidas por la ligera orientación menos dura de lo esperado del presidente de la Reserva Federal (Fed), Jerome Powell, sobre los tipos de interés tras la decisión de política monetaria de la semana pasada en la que sigue inclinado a reducir los tipos de interés este año.

El Índice del Dólar estadounidense (DXY), que sigue la cotización del billete verde frente a seis divisas principales, amplía su recuperación hasta 105.50. Debido a la ligera agenda económica de Estados Unidos, los inversores proyectan el próximo movimiento del Dólar estadounidense en función de los discursos de los responsables de política monetaria de la Fed.

El martes, el presidente de los bancos de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari. Neel Kashkari citó la preocupación por el estancamiento de los avances en la desinflación debido a la fortaleza del mercado inmobiliario y advirtió que es necesario que los tipos de interés se mantengan donde están posiblemente durante todo el año.

Esta semana, el Dólar canadiense se guiará por los datos de empleo de abril, que se publicarán el viernes. Se estima que el mercado laboral canadiense se ha expandido en 20.000 nuevas nóminas frente a una reducción de 2.200. Se prevé que la tasa de desempleo haya subido hasta el 6.2% desde el 6.1%. Los datos del mercado laboral influirán significativamente en las perspectivas de los tipos de interés del Banco de Canadá (BoC).

El USD/CAD se recupera con fuerza tras descubrir interés de compra cerca del borde ascendente de la formación del triángulo ascendente en un marco temporal diario, que se traza desde el mínimo del 27 de diciembre en 1.3178. La resistencia horizontal del patrón del gráfico mencionado se sitúa desde el máximo del 1 de noviembre en torno a 1.3900.

La media móvil exponencial (EMA) de 20 días cerca de 1.3700 sigue proporcionando soporte a los alcistas del Dólar estadounidense.

El RSI de 14 periodos oscila en el rango de 40.00-60.00, lo que sugiere indecisión entre los inversores.

Una nueva oportunidad de compra surgiría si el activo rompe por encima del máximo del 30 de abril en 1.3785. Esto llevaría al par hacia el máximo del 17 de abril en 1.3838, seguido de la resistencia de nivel redondo de 1.3900.

En un escenario alternativo, una ruptura por debajo del mínimo del 3 de mayo en torno a 1.3600 expondría al par al mínimo del 9 de abril en torno a 1.3547 y al soporte psicológico de 1.3500.

USD/CAD gráfico diario

- La Libra esterlina cae modestamente por debajo de 1.2500 debido a múltiples vientos en contra.

- Los inversores esperan que los tipos de interés británicos se mantengan estables en el 5.25%, con orientaciones del BoE menos duras sobre los tipos de interés.

- Neel Kashkari, miembro de la Fed de Minneapolis, apoya el mantenimiento de los tipos de interés durante todo el año.

La Libra esterlina (GBP) cae por debajo del soporte psicológico de 1.2500 frente al Dólar estadounidense (USD) en las primeras horas de la sesión americana. El par GBP/USD se enfrenta a una venta masiva debido a múltiples vientos en contra, como la fuerte recuperación del Dólar estadounidense y la incertidumbre ante la decisión sobre los tipos de interés del Banco de Inglaterra (BoE), que se anunciará el jueves.

Se espera que los tipos de interés en el Reino Unido se mantengan estables en el 5.25% por sexta vez consecutiva. Sin embargo, el BoE podría mostrarse modestamente moderado en cuanto a las perspectivas de tipos de interés, ya que los responsables políticos confían en que la inflación general podría haber vuelto a la tasa deseada del 2% en abril, según los comentarios del Gobernador del BoE, Andrew Bailey, en la reunión anual de primavera organizada por el Fondo Monetario Internacional (FMI) el mes pasado.

Los mercados financieros anticipan que el BoE comenzará a reducir los tipos de interés a partir de la reunión de junio. Los operadores prevén un recorte de 53 puntos básicos (pb) este año, lo que implica al menos dos recortes de un cuarto de punto, después de que los datos de inflación del mes pasado mostraran que los precios se ralentizaron menos de lo esperado en marzo, informa Reuters. Las expectativas de lo mismo se fortalecieron después de que Andrew Bailey dijera en la última reunión de política monetaria que la especulación de dos o tres recortes de tipos este año es razonable.

Resumen diario de los movimientos del mercado: La Libra esterlina retrocede y el Dólar estadounidense se recupera

- La Libra esterlina amplía su corrección ligeramente por debajo del soporte psicológico de 1.2500 frente al Dólar estadounidense. El atractivo de los activos de riesgo se debilita después de que el martes el presidente de los bancos de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, diera una orientación de línea dura sobre los tipos de interés en Estados Unidos.

- Kashkari citó la preocupación por el estancamiento de los avances en la desinflación debido a la fortaleza del mercado inmobiliario y advirtió de que los tipos de interés deben permanecer donde están posiblemente durante todo el año. Para un recorte de los tipos, Kashkari subrayó que quiere ver múltiples lecturas positivas de la inflación, lo que podría generar confianza en que la inflación está en camino de volver a la tasa deseada del 2%. Añadió que la debilidad del mercado laboral también podría justificar un recorte de los tipos.

- Las perspectivas de Kashkari en materia de tipos de interés han mejorado el atractivo del Dólar estadounidense, y el Índice del Dólar (DXY) -que sigue la cotización del billete verde frente a seis divisas principales- ha ampliado su recorrido al alza hasta 105.50. El Índice del Dólar estadounidense recupera la mayor parte de las pérdidas relacionadas con la debilidad de los datos de las Nóminas no Agrícolas (NFP) y del PMI de servicios del ISM de abril.

- Siguen firmes las especulaciones de que la Fed reducirá los tipos de interés desde sus niveles actuales en la reunión de septiembre. La herramienta FedWatch de CME muestra que los operadores ven dos bajadas de tipos este año.

- Esta semana, los inversores se centrarán principalmente en los discursos de los responsables de la Fed para predecir el próximo movimiento del Dólar estadounidense, debido a la ausencia de datos económicos estadounidenses de primer orden. El miércoles, el vicepresidente de la Fed, Philip Jefferson, la presidenta del Banco de la Reserva Federal de Boston, Susan Collins, y la gobernadora de la Fed, Lisa Cook, darán una orientación sobre los tipos de interés.

Análisis técnico: La libra esterlina desciende por debajo de 1.2500

La Libra esterlina cae ligeramente por debajo del soporte psicológico de 1.2500. El par GBP/USD está bajo presión después de enfrentarse a una fuerte resistencia por encima del cuello del patrón gráfico de hombro y cabeza formado en un marco de tiempo diario. El 12 de abril, el par sufrió una intensa liquidación tras romper por debajo de la línea de cuello del patrón de hombro y cabeza trazado desde el mínimo del 8 de diciembre en torno a 1.2500.

Los inversores tienden a mostrarse cautos sobre las perspectivas a corto plazo, ya que la Libra no logra mantenerse por encima de la media móvil exponencial (EMA) de 20 días, que cotiza en torno a 1.2520.

El RSI de 14 periodos oscila en el rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

Preguntas frecuentes sobre el sentimiento de riesgo

¿Qué significan los términos "apetito por el riesgo (risk-on)" y "aversión al riesgo (risk-off)" cuando se refieren al sentimiento en los mercados financieros?

En el mundo de la jerga financiera, los dos términos " apetito por el riesgo (risk-on)" y " aversión al riesgo (risk-off)” hacen referencia al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado " risk-off", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más certeza de aportar una rentabilidad, aunque sea relativamente modesta.

¿Cuáles son los activos clave que hay que seguir para comprender la dinámica del sentimiento de riesgo?

Normalmente, durante los periodos de "apetito por el riesgo", los mercados bursátiles suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de los países que son grandes exportadores de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado de "aversión al riesgo", los Bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

¿Qué divisas se fortalecen cuando el sentimiento es de "apetito por el riesgo"?

El Dólar australiano (AUD), el Dólar canadiense (CAD), el Dólar neozelandés (NZD) y las divisas de menor importancia, como el Rublo (RUB) y el Rand sudafricano (ZAR), tienden a subir en los mercados en los que hay "apetito por el riesgo". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para su crecimiento, y éstas tienden a subir de precio durante los periodos de "apetito por el riesgo". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

¿Qué divisas se fortalecen cuando el sentimiento es de "aversión al riesgo"?

Las divisas principales que tienden a subir durante los periodos de "aversión al riesgo" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo entre en suspensión de pagos. El Yen, por el aumento de la demanda de bonos del Estado japoneses, ya que una gran proporción está en manos de inversores nacionales que probablemente no se deshagan de ellos, ni siquiera en una crisis. El Franco suizo, porque la estricta legislación bancaria suiza ofrece a los inversores una mayor protección del capital.

- El par EUR/USD desciende ligeramente hasta 1.0740, mientras que el Dólar estadounidense avanza en medio de un calendario económico estadounidense poco cargado.

- Se espera que el BCE opte por recortar los tipos de interés en junio.

- Neel Kashkari, gobernador de la Fed de Minneapolis, no ve recortes de tipos este año debido a la fortaleza del mercado inmobiliario.

El par EUR/USD retrocede ligeramente hasta 1.0740 en la sesión europea del miércoles. El par cayó mientras que el Dólar estadounidense sube, ya que los comentarios de los funcionarios de los bancos centrales se convierten en los principales impulsores del mercado a falta de datos económicos de primer nivel en la Eurozona y Estados Unidos.

En las últimas sesiones, los inversores han apoyado al Euro frente al Dólar estadounidense, ya que los débiles datos económicos de EE.UU. han reforzado las especulaciones sobre la posibilidad de que la Reserva Federal (Fed) reduzca los tipos de interés. Sin embargo, el Euro lucha por mantener su fortaleza ante las firmes expectativas de que el Banco Central Europeo (BCE) recorte los tipos antes que la Fed.

Los mercados financieros consideran que el BCE empezará a recortar los tipos de interés a partir de la reunión de junio. Las presiones sobre los precios en la economía de la eurozona van camino de volver al objetivo del 2%, y la inflación de los servicios empezó a suavizarse tras permanecer estable en el 4.0% durante cinco meses seguidos. Muchos responsables de la política monetaria del BCE siguen estando de acuerdo en que los tipos de interés bajen a partir de junio, siempre que no haya sorpresas. Además, se espera que el BCE recorte los tipos de interés tres veces este año, más que la Fed, lo que ampliará la divergencia política entre ambos bancos centrales.

Resumen diario de los movimientos del mercado: El EUR/USD cae mientras el Dólar estadounidense prolonga su recuperación

- El EUR/USD se ve presionado por el rebote del Dólar estadounidense, que recupera las pérdidas inspiradas por la orientación de la Reserva Federal sobre los tipos de interés, menos dura de lo que se temía, y por los débiles datos económicos estadounidenses de abril. El Índice del Dólar estadounidense (DXY), que sigue la cotización del USD frente a seis divisas principales, avanza hasta 105.60.

- La semana pasada, el presidente de la Fed, Jerome Powell, declaró tras la reunión de política monetaria que no se contempla un mayor endurecimiento de la política monetaria. Sus comentarios indicaron que sigue inclinándose por recortes de tipos este año. Sin embargo, Powell reconoció que los avances en el proceso de desinflación parecen estar estancados.

- El informe estadounidense de Nóminas no Agrícolas (NFP) de abril mostró que en abril se añadieron menos puestos de trabajo, y la tasa de desempleo subió al 3.9%. Las ganancias medias se ralentizaron más de lo previsto, lo que apuntaba a un debilitamiento de las perspectivas de inflación. El PMI de servicios cayó por debajo del umbral de 50.0, que separa la expansión de la contracción. La producción del sector servicios cayó a 49.4, decepcionando ampliamente las estimaciones de 52.0.

- En contra de la intención de Powell de mantener la esperanza de recortes de tipos, el presidente de los bancos de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, declaró el martes que ve los tipos de interés manteniéndose en sus niveles actuales durante todo el año. El estancamiento del proceso de desinflación, debido a la fortaleza del mercado inmobiliario, hizo que Kashkari se mostrara muy crítico con las perspectivas de los tipos de interés.

- Se espera que el impacto de la orientación de línea dura de Kashkari sobre los tipos de interés en la especulación para que la Fed comience a reducir los tipos de interés a partir de la reunión de septiembre siga siendo moderado, ya que es un miembro sin derecho a voto hasta 2026. La herramienta FedWatch de CME muestra que hay un 65% de probabilidades de que los tipos de interés se reduzcan desde sus niveles actuales en septiembre. La probabilidad de que la Fed baje los tipos en septiembre ha aumentado desde el 53% registrado hace una semana.

Análisis técnico: El EUR/USD sigue ofreciéndose cerca de 1.0800

El par EUR/USD cae tras no poder recuperar la resistencia del nivel redondo de 1.0800. El EUR/USD muestra una fuerte contracción de la volatilidad debido a la formación de un triángulo simétrico en el marco de tiempo diario. El borde ascendente del triángulo se traza desde el mínimo del 3 de octubre en 1.0448, y el borde descendente se sitúa desde el máximo del 28 de diciembre en torno a 1.1140.

El RSI de 14 periodos oscila dentro del rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

El activo cotiza por encima de la media móvil exponencial (EMA) de 20 días cerca de 1.0723, lo que sugiere que las perspectivas a corto plazo son alcistas.

Preguntas frecuentes sobre el BCE

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria de la región.

El principal mandato del BCE es mantener la estabilidad de los precios, lo que significa mantener la inflación en torno al 2%. Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos suelen traducirse en un Euro más fuerte, y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las adoptan los directores de los bancos nacionales de la zona del euro y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Qué es el Quantitative Easing (QE) y cómo afecta al Euro?

En situaciones extremas, el Banco Central Europeo puede poner en marcha una herramienta política denominada Quantitative Easing (relajación cuantitativa). El QE es el proceso por el cual el BCE imprime Euros y los utiliza para comprar activos (normalmente bonos del Estado o de empresas) a bancos y otras instituciones financieras. El resultado suele ser un Euro más débil..

El QE es un último recurso cuando es improbable que una simple bajada de los tipos de interés logre el objetivo de estabilidad de precios. El BCE lo utilizó durante la Gran Crisis Financiera de 2009-11, en 2015 cuando la inflación se mantuvo obstinadamente baja, así como durante la pandemia de coronavirus.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Euro?

El endurecimiento cuantitativo (QT) es el reverso del QE. Se lleva a cabo después del QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco Central Europeo (BCE) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el BCE deja de comprar más bonos y deja de reinvertir el principal que vence de los bonos que ya posee. Suele ser positivo (o alcista) para el Euro.

- El Dólar estadounidense obtuvo mejores resultados frente a la mayoría de las divisas asiáticas el miércoles.

- Los operadores se preparan para los próximos discursos de miembros de la Fed.

- El Índice del Dólar estadounidense se negocia en torno a los 105.50 y está logrando que el rendimiento neto de esta semana sea positivo.

El Dólar estadounidense (USD) extiende sus ganancias durante la jornada del miércoles, cobrando impulso frente a la mayoría de los pares asiáticos. A la cabeza de las caídas en los pares asiáticos se encuentra el Yen japonés (USD/JPY), que está rompiendo por encima de 155.00 y ya ha borrado la mitad del movimiento que tuvo lugar con las intervenciones del gobierno japonés. Los mercados parecen estar poniendo a prueba de nuevo a las autoridades japonesas para ver si intervendrán antes de 160.00 o, por el contrario, tendrán la oportunidad de borrar por completo el descenso tras la intervención de la semana pasada.