- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El descenso del GBP/JPY por debajo de 190.00 se alinea con una tendencia bajista más amplia, a la espera de nuevos niveles técnicos.

- Un cierre por debajo del mínimo del 29 de febrero podría abrir el camino hacia 188.73 Kijun-Sen y más allá.

- La recuperación depende de recuperar terreno por encima de 189.00, con resistencias esperando en 189.71 y los máximos de principios de marzo.

El par GBP/JPY cayó por cuarto día consecutivo a última hora de la sesión norteamericana, para terminar la semana con pérdidas del 0.44%, por debajo del umbral de 190.00. En el momento de escribir estas líneas, el cruce cotiza a 188.98, con un descenso del 0.31%.

Tras caer por debajo del mínimo del 29 de febrero en 189.04, el GBP/JPY se ha inclinado a la baja, pero los vendedores necesitan lograr un cierre diario por debajo de ese nivel, por lo que ponen a prueba el Kijun-Sen en 188.73. Se prevén más pérdidas en 188.00, seguido de la media móvil de 50 días (DMA) en 187.47.

Por otra parte, si los compradores se mueven y el par imprime un cierre por encima de 189.00, que podría patrocinar una pierna hacia arriba. La primera resistencia sería el Tenkan-Sen en 189.71, seguido por el máximo del 7 de marzo en 190.14. El siguiente nivel máximo sería el máximo del 4 de marzo en 191.18.

GBP/JPY Acción del precio - Gráfico diario

El presidente de la Reserva Federal (Fed) de Chicago, Austan Goolsbee, declaró que espera que la Fed comience a bajar los tipos de interés a finales de este año, a medida que se enfríe la inflación. El jefe de la Fed de Chicago dio su opinión sobre la postura de la Fed respecto a los tipos de interés durante una entrevista con Fox News el viernes.

Los comentarios de Goolsbee, presidente de la Fed de Chicago, fueron la última intervención programada de funcionarios de la Fed antes de que el banco central estadounidense entre en el periodo de bloqueo mediático previo a la reunión de política monetaria de los días 19 y 20 de marzo.

Aspectos más destacados

"La Fed sigue centrada en la inflación, no en el nivel de precios."

"No es realista esperar que los niveles de precios vuelvan inmediatamente a los niveles anteriores a la crisis."

"La subida de los tipos ha contribuido sin duda al coste de la vivienda."

"Espero que los tipos bajen a medida que descienda la inflación este año."

- El Dow Jones cotiza en verde el viernes tras la publicación de unas cifras NFP mixtas.

- Los índices S&P 500 y Nasdaq cotizan en rojo.

- Los datos de empleo de las NFP estadounidenses fueron mejores de lo esperado, pero con fuertes revisiones.

El Promedio Industrial Dow Jones (DJIA) subió alrededor de un cuarto de punto porcentual después de que las Nóminas No Agrícolas de EE.UU. (NFP) se publicaran con resultados muy dispares, provocando una confusa caída en picado de los mercados en general. Las acciones registraron un comportamiento mixto, mientras los inversores se enfrentan a un mercado laboral estadounidense aún firme y a una profunda revisión de los datos anteriores.

El viernes, las NFP mostraron que EE.UU. añadió 275.000 nuevos puestos de trabajo netos en febrero, muy por encima de las previsiones de 200.000, pero el dato de enero sufrió una fuerte revisión hasta los 229.000 puestos. El dato anterior de las NFP mostró inicialmente un máximo de 11 meses de 353.000 nuevos puestos de trabajo, y la gran revisión está dificultando la capacidad del mercado para elegir una dirección para concluir la semana de negociación.

Noticias Dow Jones: Los mercados revalorizan las apuestas de recorte de tipos, las ganancias de Apple igualan las pérdidas de Intel

Las cifras mixtas de las NFP del viernes aumentaron las apuestas del mercado de tipos a que la Reserva Federal (Fed) recortará los tipos de interés en la reunión de tipos de junio del Comité Federal de Mercado Abierto. Según la herramienta FedWatch de la CME, los futuros de los tipos están valorando en un 75% un recorte de al menos 25 puntos básicos en junio. Los inversores se están encogiendo de hombros ante las advertencias del presidente de la Fed, Jerome Powell, esta semana de que la inflación todavía no está en un nivel satisfactorio para que el banco central estadounidense empiece a sopesar medidas sobre los tipos de interés. Los mercados esperan que la Fed se vea obligada a recortar los tipos antes del final del primer semestre de 2024 debido a unas cifras económicas que no son tan buenas como se esperaban.

El peor valor del DJIA el viernes fue Intel Corp. (INTC), que bajó casi un 4% en las operaciones activas, ya que los inversores se retraen de una reciente subida de las acciones tecnológicas alimentada por las expectativas de que Intel pueda capitalizar la reciente popularidad de los servicios de Intel dedicados a las aplicaciones de IA. Apple Inc. (AAPL) es el valor que mejor se comporta en el DJIA, reduciendo algunos de los descensos de Intel y ganando alrededor de un 2.25% el viernes. Apple pone fin a una racha de siete días de pérdidas, ya que los inversores se decantan por la estrella tecnológica.

Otros valores que subieron el viernes en el Dow Jones fueron 3M Co. (MMM) y Cisco Systems Inc. (CSCO), que ganaron alrededor de un 1.7% cada uno. En el lado de las caídas, Boeing Co. (BA) cedió un 1.4% en la jornada, hasta 200,21$. El valor de la aerolínea ha bajado significativamente desde el máximo alcanzado en diciembre de 267.54$.

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Promedio Industrial Dow Jones, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por precios en lugar de por capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0,152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 conglomerados, a diferencia de índices más amplios como el S&P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que influyen en el Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las compañías que lo componen, revelado en los informes trimestrales de ganancias de las empresas. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en el sentimiento de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Fed.

¿Qué es la Teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Promedio Industrial Dow Jones (DJIA) y el Promedio de Transporte Dow Jones (DJTA) y sólo seguir tendencias donde ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une; y distribución, cuando el dinero inteligente sale.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros del DJIA permiten especular con el valor futuro del índice, y las opciones dan derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona exposición al índice global.

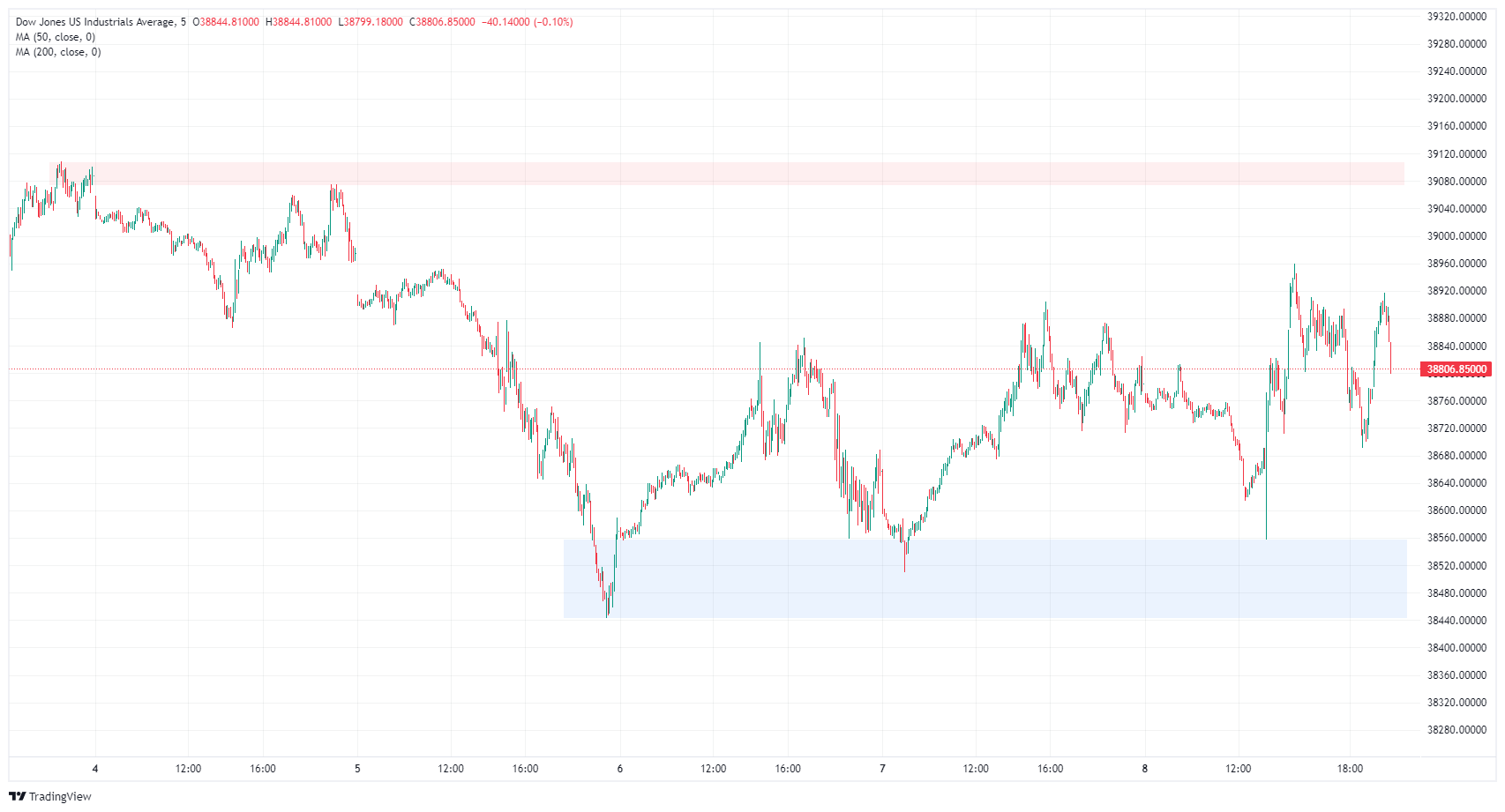

Previsión del índice Dow Jones de valores industriales

El Down Jones marcó un nuevo máximo el viernes, probando los 38.960,00 antes de volver a caer en su rango, pero el principal índice bursátil está en el lado verde de las ofertas de apertura del día, mientras los mercados se relajan antes del cierre de la semana. El DJIA está en camino de cerrar al alza por tercer día consecutivo a medida que el índice se recupera de un descenso a corto plazo desde los máximos históricos del viernes en 39.281,86.

El DJIA se recuperó de las ofertas mínimas de la semana cerca de 38.440,00, pero los compradores no pudieron recuperar el máximo de principios de semana en 39.075,61.

Dow Jones Industrial Average, gráfico de 5 minutos

Preguntas frecuentes sobre las nóminas no agrícolas

¿Qué son las nóminas no agrícolas?

Las nóminas no agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de Estados Unidos. El componente de nóminas no agrícolas mide específicamente el cambio en el número de personas empleadas en EE.UU. durante el mes anterior, excluyendo la industria agrícola.

¿Cómo influyen las nóminas no agrícolas en las decisiones de política monetaria de la Reserva Federal?

La cifra de nóminas no agrícolas puede influir en las decisiones de la Reserva Federal al proporcionar una medida del grado de éxito con el que la Fed está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%.

Una cifra relativamente alta de NFP significa que hay más personas empleadas, que ganan más dinero y, por tanto, que probablemente gastan más. En cambio, un resultado relativamente bajo de las nóminas no agrícolas podría significar que la gente tiene dificultades para encontrar trabajo.

La Fed suele subir los tipos de interés para combatir la alta inflación provocada por el bajo desempleo, y bajarlos para estimular un mercado laboral estancado.

¿Cómo afectan las nóminas no agrícolas al dólar estadounidense?

Por lo general, las nóminas no agrícolas tienen una correlación positiva con el dólar estadounidense. Esto significa que cuando las cifras de las nóminas son más altas de lo esperado, el dólar tiende a subir y viceversa cuando son más bajas.

Las NFP influyen en el dólar estadounidense por su impacto en la inflación, las expectativas de política monetaria y los tipos de interés. Un NFP más alto suele significar que la Reserva Federal será más estricta en su política monetaria, apoyando al USD.

¿Cómo afectan las nóminas no agrícolas al Oro?

Las Nóminas No Agrícolas suelen tener una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas superior a la esperada tendrá un efecto depresivo sobre el precio del Oro y viceversa.

Un NFP más alto generalmente tiene un efecto positivo en el valor del USD, y como la mayoría de las principales materias primas, el Oro se cotiza en Dólares estadounidenses. Por lo tanto, si el dólar se revaloriza, se necesitan menos dólares para comprar una onza de Oro.

Además, unos tipos de interés más altos (normalmente ayudados por unas NFP más altas) también reducen el atractivo del Oro como inversión en comparación con permanecer en efectivo, donde el dinero al menos ganará intereses.

A veces, las nóminas no agrícolas provocan una reacción opuesta a la esperada por el mercado. ¿A qué se debe?

Las nóminas no agrícolas son sólo un componente dentro de un informe de empleo más amplio y pueden verse eclipsadas por los otros componentes.

A veces, cuando las NFP son más elevadas de lo previsto, pero las ganancias semanales medias son inferiores a lo esperado, el mercado ha ignorado el efecto potencialmente inflacionista del resultado principal y ha interpretado la caída de las ganancias como deflacionista.

Los componentes de la Tasa de Participación y la Media de Horas Semanales también pueden influir en la reacción del mercado, pero sólo en contadas ocasiones, como la "Gran Dimisión" o la Crisis Financiera Mundial.

- Los indicadores del gráfico diario apuntan a un dominio de los vendedores a corto plazo.

- En el gráfico horario, los mismos indicadores insinúan un impulso bajista, aunque con señales de una posible disminución de la tracción vendedora.

- El RSI horario se está recuperando tras haber alcanzado niveles de sobreventa a principios de la sesión.

En la sesión del viernes, el par NZD/JPY cotiza en 90.84, con una caída del 0.50%. La perspectiva técnica para el par apunta a un fuerte control por parte de los vendedores. A pesar de que el mercado ha estado bajo una ola de ventas, las condiciones recientes apuntan a un posible debilitamiento de esta presión vendedora.

En base a los indicadores del gráfico diario, el par NZD/JPY parece estar dominado por los vendedores. El índice de fuerza relativa (RSI) se mantiene en territorio negativo. Además, las barras rojas ascendentes en la divergencia de convergencia de medias móviles (MACD), que sugieren un impulso negativo, refuerzan la creencia de un sentimiento bajista en curso.

NZD/JPY gráfico diario

En el gráfico horario, el RSI oscila cerca de la zona de sobreventa, lo que indica una fuerte presión vendedora. Sin embargo, el reciente repunte en el valor del RSI podría sugerir fatiga vendedora. Combinado con la disminución de las barras rojas en el histograma MACD, esto demuestra una posible pérdida en el ritmo del impulso negativo.

NZD/JPY gráfico horario

En conclusión, hay coherencia entre los gráficos diarios y horarios, ambos implican un impulso bajista en el NZD/JPY. Sin embargo, los últimos indicadores horarios apuntan a una posible ralentización de la presión vendedora, una divergencia que los operadores deberían vigilar. Además, la tendencia general sigue favoreciendo a los compradores, ya que el cruce se mantiene por encima de las medias móviles simples (SMA) de 100 y 200 días. El hecho de que se sitúe por debajo de la media de 20 días añade negatividad a las perspectivas a corto plazo.

- El EUR/USD subió tras la publicación de las NFP estadounidenses, pero las cifras mixtas confundieron a los mercados.

- Las NFP estadounidenses mostraron un aumento del empleo, pero las fuertes revisiones redujeron el apetito por el riesgo.

- La semana que viene: La inflación IPC de EE.UU. y la UE el martes.

El EUR/USD encontró cierto margen alcista el viernes, alcanzando un nuevo máximo semanal cerca de 1.0980. El momentum o impulso alcista se vio frenado después de que los inversores se dieran cuenta de que la publicación de las nóminas no agrícolas (NFP) de EE.UU. era más complicada que la reacción inicial.

Las cifras de empleo de las NFP estadounidenses superaron las expectativas, pero el dato anterior se revisó a la baja, lo que supuso una caída desde el máximo de 11 meses. Las cifras finales del Producto Interior Bruto (PIB) europeo se ajustaron en líneas generales a las expectativas, y los mercados se centrarán en los datos de inflación del Índice de Precios al Consumo (IPC) del próximo martes, tanto en Estados Unidos como en la zona euro.

Resumen diario de los mercados: Unas NFP estadounidenses mixtas confunden a los mercados

- Las NFP estadounidenses de febrero mostraron que se añadieron 275.000 nuevos puestos de trabajo durante el mes, muy por encima de los 200.000 previstos.

- La cifra es ahora superior a la de enero, que se revisó a la baja hasta 229.000 desde el máximo inicial de 11 meses de 353.000.

- El crecimiento de la media de ganancias por hora en febrero se ralentizó más de lo previsto, hasta el 0.1% intermensual, por debajo del 0.3% previsto y por debajo del 0,5% del mes anterior.

- La media anualizada de ganancias por hora bajó al 4.3%, por debajo de la previsión del 4.4%. En el periodo anterior también se produjo una ligera revisión a la baja, del 4.5% al 4.4%.

- El Producto Interior Bruto (PIB) final de la UE no varió con respecto a la publicación preliminar, y el PIB intertrimestral del cuarto trimestre se mantuvo estable en el 0.0%.

- El Índice de Precios de Producción (IPP) interanual de Alemania recuperó terreno inesperadamente en enero, situándose en el -4.4% frente al descenso previsto del -6.6% frente al -5.1% del mes anterior.

Precios del euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las principales divisas cotizadas hoy. El euro fue la divisa más débil frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.13% | -0.23% | 0.29% | 0.04% | -0.58% | 0.10% | 0.00% | |

| EUR | -0.13% | -0.38% | 0.17% | -0.09% | -0.72% | -0.04% | -0.16% | |

| GBP | 0.24% | 0.37% | 0.54% | 0.28% | -0.34% | 0.34% | 0.23% | |

| CAD | -0.29% | -0.17% | -0.54% | -0.26% | -0.88% | -0.21% | -0.33% | |

| AUD | -0.04% | 0.09% | -0.28% | 0.26% | -0.62% | 0.04% | -0.06% | |

| JPY | 0.58% | 0.72% | 0.33% | 0.87% | 0.61% | 0.69% | 0.56% | |

| NZD | -0.10% | 0.04% | -0.34% | 0.21% | -0.06% | -0.67% | -0.12% | |

| CHF | 0.04% | 0.16% | -0.21% | 0.32% | 0.07% | -0.56% | 0.13% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El EUR/USD alcanzó un nuevo máximo de ocho semanas el viernes, subiendo a 1.0981 antes de establecerse en el rango del día cerca de 1.0930. El par está en camino de terminar al alza por tercera semana consecutiva, y el par ha subido más de un 2.2% desde el último mínimo en la zona de 1.0700.

El par EUR/USD ha cerrado al alza en las últimas 17 jornadas, excepto en tres, pero esta racha se verá amenazada si el par cierra por debajo de 1.0951. El Euro cotiza muy por encima de la media móvil simple (SMA) de 200 días en 1.0833, extendiendo una recuperación alcista después de coger un rebote firme de un retroceso a 1.0800.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- En el gráfico horario, el RSI se encuentra en zona de sobreventa, lo que indica un posible rebote a corto plazo.

- Desde una perspectiva más amplia, el par AUD/JPY se mantiene por encima de las SMA principales, lo que indica un sentimiento alcista a largo plazo.

- El RSI diario también se encuentra en territorio negativo, mostrando una creciente presión vendedora.

- En las próximas sesiones, los vendedores podrían dar un paso atrás para consolidar sus movimientos.

En la sesión del viernes, el par AUD/JPY se comercia en 97.49, demostrando una pérdida del 0.38%. Si bien el par se encuentra actualmente dominado por los vendedores, las condiciones de sobreventa observadas en el gráfico horario sugieren que el par podría experimentar un alza en el corto plazo para consolidarse.

En el gráfico diario, el índice de fuerza relativa (RSI) se encuentra en territorio negativo, mostrando un fuerte impulso vendedor. En consonancia, el histograma de la divergencia de convergencia de medias móviles (MACD) muestra un creciente impulso negativo con barras rojas ascendentes. A pesar de la tendencia bajista en curso, el par se las arregla para mantenerse por encima de los 100 y 200 días de medias móviles simples (SMA), lo que significa una condición favorable para los toros en general.

AUD/JPY gráfico diario

En el gráfico horario, el RSI se encuentra en territorio de sobreventa, en marcado contraste con el gráfico diario, lo que sugiere un posible rebote a corto plazo debido a las condiciones de sobreventa. Asimismo, el MACD muestra un impulso negativo creciente en el gráfico horario, en consonancia con el análisis diario. A pesar de las diferentes condiciones esbozadas en los gráficos horario y diario, ambos muestran fuerzas bajistas dominantes, con los alcistas manteniendo su postura en el espectro más amplio y con la posibilidad de un rebote alcista a corto plazo.

AUD/JPY gráfico horario

- Las NFP estadounidenses del viernes registran una gran subida con respecto a las expectativas, pero con fuertes revisiones.

- Canadá también presenta resultados mixtos, con más empleos de lo esperado pero salarios más bajos.

- Próxima semana: Inflación IPC de EE.UU., datos canadienses estrictamente bajos.

El Dólar canadiense (CAD) se tambaleó frente al Dólar estadounidense (USD) el viernes después de que las cifras de Nóminas No Agrícolas (NFP) de EE.UU. fueran mixtas, y de que las cifras de empleo canadienses se vieran ampliamente eclipsadas por los datos estadounidenses. El Dólar canadiense perdió terreno frente a sus principales pares.

Canadá añadió más puestos de trabajo de lo esperado en febrero, pero el crecimiento de los salarios se ralentizó ligeramente, mientras que la tasa de desempleo subió un poco. En EE.UU., la superación de las previsiones de las NFP se vio ensombrecida por una enorme revisión a la baja de las cifras de empleo de enero, lo que lastró el sentimiento del mercado. La próxima semana, el calendario económico canadiense no contiene muchas publicaciones, y los mercados recibirán la próxima actualización de la inflación estadounidense cuando se publique el Índice de Precios al Consumo (IPC) de febrero el próximo martes.

Resumen diario de los movimientos de los mercados: El viernes, los mercados se agitan por las cifras mixtas de NFP

- El NFP estadounidense de febrero añadió 275.000 nuevos puestos de trabajo durante el mes, frente a la previsión de 200.000 empleos.

- El dato de las NFP de enero sufrió una fuerte corrección, ya que se revisó a la baja hasta 229.000 desde el máximo de 353.000 registrado hace 11 meses.

- El crecimiento anualizado de las ganancias por hora para el año finalizado en febrero se redujo al 4,3% frente al 4,4% previsto, y la cifra anterior se revisó ligeramente a la baja desde el 4,5%.

- La tasa de desempleo estadounidense también subió en febrero, hasta el 3.9%, frente al 3.7% previsto.

- Canadá añadió 40.700 puestos de trabajo en febrero, más del doble de la previsión de 20K y ligeramente por encima de los 37.200 del mes anterior.

- La tasa de desempleo canadiense también subió hasta el 5.8% en febrero, frente al 5.7% previsto.

- El salario medio por hora canadiense se situó en el 4.9% interanual, retrocediendo desde el 5.3% del periodo anterior.

Cotización actual del Dólar canadiense

La siguiente tabla muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas hoy. El dólar canadiense fue la divisa más débil frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.04% | -0.29% | 0.10% | -0.08% | -0.43% | 0.00% | -0.11% | |

| EUR | -0.06% | -0.36% | 0.05% | -0.13% | -0.51% | -0.06% | -0.18% | |

| GBP | 0.31% | 0.36% | 0.41% | 0.22% | -0.12% | 0.30% | 0.18% | |

| CAD | -0.10% | -0.06% | -0.41% | -0.19% | -0.53% | -0.09% | -0.23% | |

| AUD | 0.09% | 0.13% | -0.24% | 0.20% | -0.33% | 0.08% | -0.02% | |

| JPY | 0.45% | 0.52% | 0.15% | 0.55% | 0.36% | 0.47% | 0.32% | |

| NZD | -0.01% | 0.04% | -0.30% | 0.11% | -0.08% | -0.43% | -0.17% | |

| CHF | 0.13% | 0.18% | -0.18% | 0.22% | 0.05% | -0.31% | 0.13% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El Dólar canadiense (CAD) se debilitó el viernes y perdió alrededor de medio punto porcentual contra el Yen japonés (JPY) y la Libra esterlina (GBP). El CAD también retrocedió alrededor de una quinta parte contra el Dólar australiano (AUD), así como una décima contra el euro (EUR) y el Dólar estadounidense.

El par USD/CAD se tambaleó durante la sesión estadounidense y cayó hasta 1.3420, antes de recuperarse y situarse en la zona de 1.3475. El CAD sigue bajando con fuerza desde los máximos de la semana cerca de 1.3605, pero se está recuperando hacia la zona media mientras los mercados del viernes apuntan al fin de semana.

La recuperación posterior a la caída del viernes devuelve al USD/CAD a la media móvil simple (SMA) de 200 días en 1.3477. La media móvil a largo plazo se ha mantenido plana justo por debajo del nivel de 1,3800 durante la mayor parte de 2024, y el par está listo para seguir luchando en el corto plazo, ya que se agita dentro de un rango aproximado entre 1.3600 y 1.3400.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- La Plata está a punto de volver a probar su máximo del año hasta la fecha de 24.63$, después de marcar un aumento del 0.86%.

- La dinámica técnica sugiere la posibilidad de nuevas ganancias si la plata supera la resistencia de 24.50$.

- Los riesgos a la baja acechan si la plata cae por debajo de 24.31$, apuntando a soportes en 24.00$ y al mínimo del 6 de marzo en 23.57$.

La cotización de la Plata repunta, pero se mantiene por debajo del nuevo máximo del año hasta la fecha de 24.63$. Alcanzó antes, con ganancias del 0.86%, y cotiza en torno a los 24.50$ durante la media sesión norteamericana.

Plata retrocedió durante el día, por debajo del cierre diario del 7 de marzo de 24.31$, que podría patrocinar un tramo a la baja si los vendedores empujan los precios a la baja. Sin embargo, los compradores están manteniendo el precio de la Plata por encima de este último, y si recuperan el nivel de 24.50$, eso podría impulsar al XAG/USD a volver a probar los 24.63$, antes de 25.00$.

Por otro lado, si los vendedores arrastran los precios de la Plata por debajo de 24.31$, XAG/USD podría caer a 24.00$. Una ruptura de este último expondrá el mínimo del 6 de marzo de 23.57$, seguido por la confluencia de la media móvil de 100 y 200 días (DMA) en 23.27$.

Acción del precio XAG/USD - Gráfico diario

- Los datos relativos a las nóminas no agrícolas publicados por la Oficina de Estadísticas Laborales de Estados Unidos superaron las previsiones.

- Las ganancias medias por hora de febrero revelaron una cifra inferior a la esperada, mientras que la tasa de desempleo aumentó.

- Los mercados siguen esperando el primer recorte en junio.

- El índice cerrará una semana con pérdidas del 1%, su peor resultado desde diciembre.

El Índice del Dólar estadounidense (DXY) cotiza cerca de 102.60 el viernes, registrando pérdidas. Los factores que impulsan estos movimientos incluyen en gran medida la postura moderada del presidente de la Reserva Federal (Fed), Jerome Powell, y el débil comportamiento del mercado laboral estadounidense en febrero.

A pesar de que el informe de Nóminas No Agrícolas (NFP) de febrero mostró que la tasa de desempleo de EE.UU. aumentó mientras que las ganancias disminuyeron ligeramente, los mercados siguen apostando a que el ciclo de flexibilización comenzará en junio. Para la próxima sesión, el Dólar podría sufrir pérdidas adicionales, ya que los inversores temen una desaceleración económica.

Resumen diario de los movimientos en los mercados: El DXY cae a mínimos tras las cifras de las NFP

- Las Nóminas No Agrícolas de febrero publicadas por la Oficina de Estadísticas Laborales de EE.UU. superaron las expectativas, situándose en 275.000, notablemente por encima de las 200.000 previstas, lo que indica un sólido crecimiento del empleo.

- En el lado negativo, la tasa de desempleo de febrero aumentó hasta el 3.9%, por encima de las expectativas del 3.7%.

- La inflación salarial medida por las ganancias medias por hora no alcanzó el consenso y aumentó un 4.3% interanual.

- Los rendimientos del Tesoro estadounidense muestran un comportamiento mixto, con el rendimiento a 2 años en el 4.48%, el rendimiento a 5 años en 4.06% y el rendimiento a 10 años en el 4.09%.

- Según la herramienta FedWatch de CME, las probabilidades de que la Fed recorte los tipos de interés en marzo y mayo siguen siendo bajas. Los mercados se preparan para el primer recorte en junio.

Las perspectivas del DXY son predominantemente bajistas a pesar de que el índice de fuerza relativa (RSI) se acerca a las condiciones de sobreventa. La posición del RSI cerca de 30 a menudo señala la posibilidad de una reversión de los precios. La divergencia de convergencia de medias móviles (MACD) presenta barras rojas ascendentes, por lo que el impulso apunta hacia los osos.

Además, el DXY se encuentra por debajo de sus medias móviles simples (SMA) de 20, 100 y 200 días, lo que contribuye a una tendencia bajista general. Estas SMA son marcadores técnicos fundamentales, y su colocación por debajo de los precios actuales suele reforzar el control de los vendedores.

El comportamiento bajista de los precios en las últimas sesiones se alía con los indicadores técnicos para forjar una perspectiva negativa a corto plazo. Sin embargo, la posición cercana a la sobreventa del RSI puede ofrecer a los compradores la posibilidad de disputar el control a los osos, pero tendrán que luchar contra el impulso negativo predominante.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Peso mexicano se aprecia por séptimo día consecutivo, impulsado por la debilidad del dólar tras un informe de empleo mixto.

- La próxima decisión de Banxico sobre los tipos de interés es objeto de gran atención tras las cifras moderadas de la inflación mexicana.

- Las nóminas no agrícolas estadounidenses superan las expectativas, pero las revisiones y el aumento de la tasa de desempleo alimentan las especulaciones sobre un recorte de tipos de la Fed en junio.

El Peso mexicano se apreció el viernes por séptimo día consecutivo frente al Dólar, luego de un informe mixto de empleo en los Estados Unidos, que aumentó las especulaciones de que la Reserva Federal de los Estados Unidos (Fed) recortaría las tasas de interés en junio. El dato ayudó al Dólar a caer a mínimos de siete semanas, un viento favorable para la divisa de los mercados emergentes que terminará la semana con ganancias superiores al 0.20%. El par USD/MXN cotiza en 16.78, perdiendo un 0.52%.

La agenda económica de México está vacía el viernes, pero los datos revelados durante la semana podrían influir en la decisión del Banco de México (Banxico) del 21 de marzo. La inversión bruta fija se mantuvo estable en cifras mensuales, pero se contrajo en los 12 meses hasta diciembre, mientras que la confianza del consumidor se mantuvo sin cambios. Sin embargo, los datos de inflación del jueves fueron el principal foco de atención, con el Índice de Precios al Consumo (IPC) por debajo de lo esperado en cifras mensuales y anuales, mientras que el IPC subyacente fue mixto.

Al otro lado de la frontera, la Oficina de Estadísticas Laborales (BLS) de EE.UU. publicó un informe de nóminas no agrícolas (NFP) mixto. Aunque la economía estadounidense añadió más puestos de trabajo de lo esperado, la BLS revisó a la baja las cifras de enero, mientras que la tasa de desempleo se acercó al umbral del 4%.

Resumen diario de la evolución de los mercados: El Peso mexicano se beneficia de la debilidad del Dólar

- Las Nóminas No Agrícolas de EE.UU. en febrero superaron el consenso de 200.000 y aumentaron en 275.000. Las cifras de enero fueron revisadas a la baja a 229.000 desde 353K. Otros datos subrayaron que el mercado laboral se está enfriando, ya que la tasa de desempleo aumentó del 3.7% al 3.9%, mientras que las ganancias medias por hora bajaron en cifras mensuales y anuales.

- Anteriormente, el presidente de la Fed de Nueva York, John Williams, declaró que la estricta política monetaria de la Fed ha moderado la demanda, subrayando la dedicación de la Fed a la estabilidad de precios. Destacó que las decisiones de la Fed son independientes de la política y remarcó el buen comportamiento de la economía en 2023.

- Datos económicos de México publicados en la semana:

- La inflación de México fue del 4,40% interanual, por debajo de las estimaciones del 4.42% y del 4.88% de enero. En términos mensuales, el IPC bajó del 0.11% al 0.09%.

- El IPC subyacente aumentó un 4.64%, por encima de las previsiones pero por debajo de la lectura anterior del 4.76%, mientras que las cifras mensuales se alinearon con las estimaciones del 0.49%, por encima del 0.40%.

- El índice de confianza del consumidor mexicano fue de 47.0 en febrero, una vez ajustado por factores estacionales. El índice sin ajustar fue de 47.1.

- La inversión bruta en capital fijo de México se mantuvo estable en diciembre. Sin embargo, en términos anuales, bajó del 19.2% al 13.4%.

- Según un sondeo de Reuters, el peso mexicano se depreciará un 7%, hasta 18.24 en 12 meses, desde los 16,96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se ralentizará en febrero, lo que corrobora las apuestas a que el Banco de México (Banxico) podría recortar los tipos ya en la reunión del 21 de marzo.

- Se dieron a conocer las proyecciones de la encuesta privada de analistas de Banxico para febrero. Esperan una inflación del 4,10%, un IPC subyacente del 4.06% y un crecimiento de la economía del 2.40%, sin cambios respecto a enero. En cuanto a la política monetaria, ven a Banxico bajando las tasas a 9.50% y el tipo de cambio USD/MXN en 18.31, por debajo de 18.50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1,5% para 2025. La desaceleración se achaca a la subida de los tipos de interés al 11.25%, que provocó el cambio de tres de los cinco gobernadores del Banco Central mexicano, que apuntan a la primera bajada de tipos en la reunión del 21 de marzo.

- La carrera política está casi definida en Estados Unidos tras el Supermartes. El expresidente Donald Trump lidera a los republicanos con 995 delegados, lejos de los 1.215 necesarios. En el lado demócrata, el presidente estadounidense Joe Biden lidera con 1.497 delegados, lejos de los 1.968 necesarios.

- La herramienta FedWatch de CME muestra que los operadores aumentaron sus apuestas por un recorte de tipos de 25 puntos básicos en junio desde el 52.7% de hace una semana hasta el 78%.

La tendencia bajista del USD/MXN se mantiene tras superar los 17.90, lo que supone un nuevo mínimo anual de 16.76. Sin embargo, los vendedores tienen que alcanzar un nuevo mínimo anual de 16.76. Sin embargo, los vendedores necesitan lograr un cierre diario por debajo de 16,80 si quieren poner a prueba el mínimo anual de 2023 de 16.62. Una vez superada esa barrera, hay que buscar el mínimo de 16.32 de octubre de 2015 y el umbral de 16.00.

Por otro lado, si los compradores recuperan la cifra de 17,00, eso podría abrir la puerta para probar la media móvil simple (SMA) de 50 días en 17.05, seguida de la SMA de 200 días en 17.23 y la SMA de 100 en 17.24.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La semana fue nefasta para el billete verde, y el Índice del Dólar estadounidense (DXY) retrocedió a mínimos de dos meses, cerca de 102.30, mientras los inversores seguían confiando en un recorte de tipos en junio y el descenso de los rendimientos en EE.UU. también acompañó a la caída del Dólar. El BCE mantuvo sin cambios sus tipos de interés, tal y como se esperaba, mientras que los inversores también consideran que el banco central iniciará su ciclo de relajación en junio.

El Índice del Dólar estadounidense (DXY) navegó por un "mar de rojo" esta semana, acelerando sus pérdidas hasta el mínimo de 102.00 tras unas NFP estadounidenses más firmes el viernes. La semana que viene se publicará la tasa de inflación estadounidense el 12 de marzo y se espera que siga en el centro del debate. El 14 de marzo también se publicarán los precios de producción, las ventas minoristas, las solicitudes iniciales semanales de subsidio de desempleo y los inventarios empresariales. Para cerrar la semana se publicarán la producción industrial y el sentimiento del consumidor avanzado de Michigan.

El par EUR/USD ganó tracción al alza y finalmente dejó atrás la barrera de 1.0900 de forma bastante convincente, en medio de las crecientes apuestas por un recorte de tipos del BCE en junio. En el calendario nacional, el 12 de marzo se conocerá la tasa de inflación definitiva en Alemania, mientras que el 13 de marzo se publicará la producción industrial en el conjunto de la zona euro.

La continuación de la tendencia alcista elevó el GBP/USD a máximos de varios meses en niveles ligeramente inferiores a 1.2900. La próxima semana en el Reino Unido se publicará el informe sobre el mercado laboral el 12 de marzo, seguido de las cifras del PIB, la producción de la construcción, la balanza comercial de bienes, la producción industrial y manufacturera y el seguimiento mensual del PIB del NIESR, todos ellos el 13 de marzo.

El par USD/JPY aumentó su caída semanal hasta alcanzar nuevos mínimos de cinco semanas cerca de 146.50, debido a las fuertes ventas del Dólar y a las especulaciones de los inversores sobre una posible subida del BoJ a finales de mes. La semana que viene se publicará la tasa final de crecimiento del PIB del cuarto trimestre, mientras que los precios de producción y el índice de grandes manufactureros BSI se publicarán el 12 de marzo. Además, el 14 de marzo se publicarán los datos semanales habituales sobre la inversión extranjera en bonos, y a finales de semana se conocerá el índice de la industria terciaria.

El par AUD/USD logró superar la barrera clave de 0.6600 y subir a máximos de dos meses gracias exclusivamente a la dinámica del Dólar. En Australia, las expectativas de inflación de los consumidores se publicarán el 15 de marzo.

En China, la tasa de inflación y los precios de producción se publicarán el 9 de marzo, antes de los nuevos préstamos en yuanes del 12 de marzo y el índice de precios de vivienda del 15 de marzo. El USD/CNH navegó por un rango lateral a lo largo de la semana, retrocediendo por debajo de la zona de 7.2000 el viernes.

Tras un comienzo de año mediocre, los precios del petróleo empiezan a animarse. Los economistas del MUFG Bank analizan las perspectivas del Brent.

Los alcistas del petróleo están ganando la partida a medida que los precios se abren camino al alza, con una inminente ruptura del rango de 10 dólares al que el crudo Brent ha estado confinado hasta ahora en 2024. Es cierto que la subida constante no es destacable, pero el excepcionalismo económico, el endurecimiento de los fundamentales y los diferenciales temporales del petróleo en backwardation (señal de escasez de oferta) están reforzando la narrativa constructiva.

Mantenemos nuestra previsión de que los precios del Brent oscilarán entre 80$ y 90$ este año y creemos que los mercados del petróleo seguirán respaldados por unos microdatos fundamentales ajustados (déficits moderados), el carry impulsado por la OPEP+ y un valor de cobertura eficaz frente a perturbaciones geopolíticas negativas de la oferta.

El Yen japonés (JPY) se ha depreciado considerablemente frente al Dólar estadounidense (USD) y el Euro (EUR) desde principios de 2021. Los analistas de Natixis explican por qué un Yen débil es bueno para Japón.

La política monetaria expansiva de Japón, mientras que los demás países de la OCDE han adoptado una política monetaria restrictiva desde 2022, ha provocado una fuerte depreciación del Yen. Pero en realidad, la depreciación del yen es buena para la economía japonesa: Está ayudando a reconducir la inflación hacia el objetivo del 2%; Estimula las exportaciones; Dado que Japón tiene activos exteriores netos muy sustanciales, principalmente en dólares y euros, la depreciación del yen genera una plusvalía sobre el valor en yenes de estos activos exteriores.

Como resultado de estos efectos positivos de un yen débil para Japón, no deberíamos esperar que Japón cambie a una política monetaria mucho más restrictiva. Como mucho, deberíamos esperar una subida simbólica del tipo básico del Banco de Japón.

- El Dólar neozelandés avanza frente al dólar estadounidense tras la publicación de los datos de empleo en Estados Unidos.

- Las Nóminas No Agrícolas estadounidenses subieron más de lo esperado en febrero, pero las ganancias se vieron contrarrestadas por los datos salariales y de desempleo.

- Las ganancias por hora cayeron respecto a lo esperado y la tasa de desempleo subió inesperadamente, lo que sugiere una debilidad subyacente del mercado laboral.

El Dólar neozelandés sube frente al Dólar estadounidense el viernes, tras la publicación de los datos de las Nóminas No Agrícolas de Estados Unidos, que sugieren tendencias desinflacionistas que podrían adelantar el momento de la primera bajada de tipos de interés prevista por la Reserva Federal (Fed).

El par NZD/USD -número de dólares estadounidenses que puede comprar un Dólar neozelandés- alcanzó el viernes un máximo de 0.6218 durante la sesión estadounidense, tras la publicación del informe de la Oficina de Estadísticas Laborales (BLS). Si los datos provocan un recorte anticipado de los tipos por parte de la Fed, será negativo para el dólar, ya que unos tipos más bajos atraen menos entradas de capital extranjero.

Mientras que el dato principal de las NFP mostró que la economía añadió 275.000 puestos de trabajo en febrero, por encima de los 200.000 esperados, el resto de datos del informe del BLS sugieren debilidad en el mercado laboral.

Las ganancias medias por hora, que son un componente clave de la inflación, aumentaron un 4.3% interanual y un 0.1% intermensual, menos de lo esperado. Ambos fueron inferiores al 4.4% y al 0.3% previstos. La tasa de desempleo, por su parte, subió más de lo previsto, hasta el 3,9%, cuando se había previsto que se mantuviera en el 3.7%.

Los datos sugieren una menor presión inflacionista derivada de los salarios y el bajo desempleo, lo que podría inducir a la Fed a adelantar a principios de año los recortes de los tipos de interés. Unos tipos de interés más bajos son negativos para el dólar, ya que reducen las entradas de capital extranjero.

El Dólar neozelandés (NZD) se ha visto respaldado por la publicación el jueves de unos datos comerciales mejores de lo esperado de su mayor socio exportador, China.

Los datos de la balanza comercial china mostraron un inesperado aumento del superávit comercial del país hasta los 125.160 millones de dólares en febrero, según los datos de la Administración General de Aduanas de la República Popular China.

Los economistas esperaban que la balanza comercial fuera de sólo 103.700 millones de dólares, frente a los 75.340 millones del mes anterior, enero.

El mayor superávit es señal de salud económica y sugiere una mayor prosperidad, que se traducirá en un aumento de la demanda de exportaciones neozelandesas, principalmente leche y productos lácteos. Esto, a su vez, se traducirá probablemente en un aumento de la demanda de la divisa neozelandesa.

El NZD/USD cotiza en medio de una consolidación lateral que dura ya más de un año. La tendencia a largo plazo es demasiado opaca para adivinarla, lo que sugiere poco sesgo direccional general.

Dólar neozelandés frente al dólar estadounidense: Gráfico diario

El máximo del rango se sitúa en 0.6400, y sólo una ruptura por encima indicaría el desarrollo de una tendencia alcista. El mínimo del rango, si es que puede deducirse uno entre todas las subidas y bajadas, se sitúa cerca de 0.5800. El precio tendría que hundirse por debajo de este nivel para cambiar la tendencia a bajista.

Desde el miércoles, el precio ha rebotado desde el soporte en el nivel de las medias móviles simples (SMA) de 100 y 200 días que actúan en concierto cerca de 0.6090. Aunque la recuperación ha sido fuerte, no es suficiente para deducir que una tendencia alcista a corto plazo está en juego.

Si el viernes (hoy) termina como un día verde alcista, se habrá formado un patrón de velas japonesas de tres soldados blancos alcista, lo que sugiere una mayor probabilidad de una continuación alcista. Sin embargo, dada la tendencia lateral del par, incluso un patrón de este tipo podría no ser tan fiable a menos que vaya acompañado de un cambio clave en los fundamentales.

Preguntas frecuentes sobre el dólar neozelandés

El dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. En líneas generales, su valor viene determinado por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve el NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así el NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

El dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

El Dólar Blue cotiza en torno a los 985 pesos con respecto al Peso argentino (ARS), ganando un 0.51% en el día de hoy.

Dólar Blue afectado por la incertidumbre y la demanda persistente

- El Dólar blue se mantuvo en el centro de atención, negociándose a 980 pesos. La demanda persistente y la incertidumbre económica continúan influyendo en su cotización.

- Los dólares financieros (blue, ccl, mep,etc..) mostraron fortaleza al final de la semana. Los inversores observan de cerca las tasas de cambio alternativas y su impacto en la economía.

- El S&P Merval, índice de referencia en la Bolsa de Buenos Aires, volvió a ceder terreno. Las acciones enfrentaron una jornada negativa debido a la volatilidad y las preocupaciones sobre la recuperación económica.

- En Wall Street, los papeles de empresas argentinas cerraron mayormente a la baja. La cautela global y los desafíos locales afectaron el sentimiento de los inversores.

- Los bonos nominados en dólares también sufrieron caídas. Las tensiones fiscales y la percepción de riesgo impactaron en los precios de la deuda soberana.

- El riesgo país avanzó a 1.643 unidades, reflejando preocupaciones sobre la solvencia y la estabilidad financiera del país.

El precio del Dólar en Colombia cotiza en estos instantes alrededor de 3.913,25, perdiendo un valor de -0.03% en el día.

El USD/COP comenzó la sesión con resistencia sólida en los niveles de soporte, sin romper la actual fase de consolidación dentro del patrón de triángulo ascendente.

Hoy, las nóminas no agrícolas de EE.UU. sorprendieron con un valor de 275.000 empleos creados en febrero, superando las expectativas de 200.000 por un amplio margen. Esto podría indicar una recuperación económica sólida.

Detalles adicionales del informe han mostrado que la tasa de desempleo subió al 3.9% desde el 3.7% de enero, mientras que la tasa de participación de la población activa se mantuvo en el 62.5%. La inflación salarial, medida por la variación del salario medio por hora, aumentó un 4.3% anual, por debajo de las expectativas del mercado y del 4.4% de enero.

Ayer se publicaron los datos del Índice de Precios al Consumidor (IPC) de Colombia, tanto en su versión anual como mensual. El IPC anual para febrero se ubicó en un 7.74%, lo que representa un aumento significativo en la inflación en comparación con el 7.6% registrado previamente. Por otro lado, el IPC mensual de febrero aumentó un 1.09%, lo que indica un incremento en los precios de los bienes y servicios durante ese período. El dato previo para el IPC mensual era del 0.96%.

Foco en los próximos datos de inflación de EE.UU.

- El martes 12 de marzo se publicarán los datos de inflación de EE.UU. Se espera que el IPC de EE.UU. se mantenga en el 3.1% interanual en febrero, manteniendo el ritmo del mes anterior. En una base mensual, se prevé que el IPC se acelere un 0.4% en febrero frente al 0.3% anterior.

- El martes también tendremos foco en el dato del Índice de precios al consumidor IPC subyacente de febrero. Se espera que el IPC subyacente disminuya al 3.7% interanual desde el 3.9% anterior. En una base mensual, el IPC subyacente subiría un 0.3% frente al 0.4% visto el mes anterior.

- El precio del Oro marca un nuevo máximo histórico por encima de 2.180$ en medio de múltiples vientos favorables.

- El Dólar se debilita por la ralentización del crecimiento salarial y el aumento de la tasa de desempleo en febrero.

- Los rendimientos del Tesoro de EE.UU. caen a medida que Powell de la Fed ofrece una orientación ligeramente moderada sobre los tipos de interés.

El precio del Oro (XAU/USD) alcanza un nuevo máximo histórico por encima de los 2.180$ en la sesión del viernes en Nueva York, mientras que los rendimientos de los bonos estadounidenses a 10 años caen hasta el 4.04% tras la publicación de los datos NFP de EE.UU. Se espera que una fuerte desaceleración del crecimiento salarial y una mayor tasa de desempleo impulsen las expectativas del mercado de que la Reserva Federal (Fed) reduzca los tipos de interés en la reunión de política monetaria de junio.

La Oficina de Estadísticas Laborales de los Estados Unidos (BLS) ha informado de que la tasa de desempleo subió al 3,9% en comparación con las expectativas, y la lectura anterior era del 3.7%. Sin embargo, las nóminas no agrícolas (NFP) de febrero subieron a 275.000, frente a las expectativas de 200.000, pero se mantuvieron por debajo de la lectura anterior de 353.000

Se espera que las perspectivas de inflación se enfríen, ya que las ganancias medias por hora crecieron más despacio de lo previsto por los participantes en el mercado. Los salarios mensuales crecieron ligeramente, un 0.1%, frente al aumento del 0.6% de enero. Los inversores preveían que el crecimiento salarial se habría reducido a la mitad, al 0.3%. El crecimiento salarial anual se desaceleró hasta el 4,3%, frente a las expectativas y la lectura anterior del 4,4%. Para enero, el crecimiento salarial se ha revisado a la baja desde el 4,5%.

Mientras tanto, la ralentización del crecimiento salarial y la elevada tasa de desempleo han elevado la presión vendedora sobre el dólar estadounidense. El Índice del Dólar (DXY), que sigue la cotización del billete verde frente a seis divisas principales, ha vuelto a registrar su mínimo de siete semanas, en torno a 102.40 puntos.

En la sesión europea, el metal precioso también mostró fortaleza, ya que el presidente de la Fed, Jerome Powell, indicó que el banco central está cerca de obtener pruebas de que la inflación está volviendo de forma sostenible al objetivo del 2%. En su testimonio de dos días ante el Congreso, Jerome Powell dijo: "Estamos esperando a tener más confianza en que la inflación se está moviendo de forma sostenible hacia el 2%. Cuando tengamos esa confianza, y no estamos lejos de ella, será apropiado empezar a reducir el nivel de restricción para no llevar a la economía a una recesión."

Resumen diario de los mercados: El precio del Oro repunta mientras los rendimientos en EE.UU. caen tras el informe NFP de EE.UU

- El precio del Oro marca un nuevo máximo histórico cerca de los 2.180$ gracias a la bajada de la tasa de desempleo de EE.UU., los comentarios ligeramente moderados del presidente de la Reserva Federal, Jerome Powell, y las tensiones geopolíticas.

- En su comparecencia de dos días ante el Congreso, Jerome Powell afirmó que los responsables políticos no están lejos de recuperar la confianza en que la inflación volverá al objetivo del 2%. Reconoció la necesidad de reducir la orientación restrictiva de la política monetaria para evitar que la economía caiga en recesión.

- El repunte del precio del Oro indica que el leve comentario moderado de Powell de la Fed ha generado confianza entre los inversores en que se anunciarán antes recortes de tipos. Las expectativas de que la Fed reduzca los tipos de interés en la reunión de política monetaria de junio se mantienen firmes. Se espera que la Fed mantenga los tipos de interés sin cambios en el rango del 5.25%-5.5% en las reuniones de política monetaria de marzo y mayo.

- Por su parte, John Williams, de la Fed de Nueva York, declaró en una entrevista concedida a LSE a última hora de la sesión americana que la política monetaria restrictiva había ejercido una presión a la baja sobre la demanda agregada y que las expectativas de inflación habían bajado un poco.

- En la región de Oriente Medio, la muerte de tres civiles en un buque mercante que salía del Mar Rojo a manos de los Houthis apoyados por Irán ha aumentado el riesgo de una escalada de las tensiones geopolíticas en la región.

Análisis técnico: El precio del Oro salta por encima de los 2.180$

El precio del Oro prolonga su racha alcista por octava sesión el viernes. El metal precioso ha actualizado sus máximos históricos por encima de los 2.180$ tras romper por encima de la línea de resistencia horizontal trazada desde el máximo del 4 de diciembre cerca de los 2.145$.

El precio del Oro está cotizando en territorio desconocido y se espera que siga siendo ampliamente alcista. Sin embargo, no se puede descartar un movimiento correctivo en el activo ya que los osciladores de Momentum han alcanzado el territorio de sobrecompra. El índice de fuerza relativa (RSI) de 14 periodos ha alcanzado 83.00, muy por encima del umbral de 70.00, lo que indica niveles de sobrecompra y apunta a cierta corrección en el futuro.

A la baja, el máximo del 4 de diciembre cerca de 2.145$ y el máximo del 28 de diciembre en 2.088$ actuarán como niveles de soporte principales.

Preguntas frecuentes sobre el Oro

El Oro ha jugado un papel clave en la historia de la humanidad, ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso en joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en épocas turbulentas. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un dólar más débil probablemente empuje al alza los precios del Oro.

- El Dólar amplía sus pérdidas hasta niveles no vistos desde mediados de enero.

- El informe de empleo de EE.UU. confirma el aumento del desempleo y que los empresarios no están dispuestos a pagar más por la mano de obra.

- El Índice del Dólar cotiza por debajo de 103.00, y va camino a probar de 102.

El Dólar estadounidense (USD) encadena su sexto día consecutivo de pérdidas con otro tramo a la baja. En esta ocasión, el catalizador del movimiento procede del informe de empleo de EE.UU., en el que, aunque la cifra de Nóminas No Agrícolas sorprendió al alza, la fuerte revisión a la baja desde la cifra anterior hizo tambalearse al Dólar. Los operadores apostaron fuerte cuando vieron que la tasa de desempleo y las ganancias medias por hora también apuntaban a la contracción.

En cuanto al calendario económico, todo está listo para esta semana. Los mercados pueden ahora dejar que los datos se asienten, aunque ha sido una semana crucial en la que los recortes de empleo Challenger de EE.UU., las solicitudes semanales de subsidio de desempleo y ahora este informe de empleo confirman que la marea está cambiando para EE.UU.. Esto abre una ventana de oportunidad para que la Reserva Federal de EE.UU. apriete el gatillo de los recortes de tipos en una de sus próximas reuniones después de marzo.

Resumen diario de los mercados: El mercado laboral empieza a recuperarse

- El informe de empleo estadounidense de febrero deparó algunas sorpresas:

- El crecimiento de las Nóminas No Agrícolas se situó en 275.000, por encima de las expectativas. Sin embargo, los operadores ignoraron la cifra y consideraron la revisión a la baja de 353.000 a 229.000 como una sorpresa negativa.

- El crecimiento de la media anual de ganancias por hora cayó ligeramente, como se esperaba, del 4.4% al 4.3%.

- La media mensual de ganancias por hora pasó del 0.6% al 0.1%.

- La tasa de desempleo fue la última gran sorpresa, con una subida del 3.7% al 3.9%.

- Las acciones cotizan entre planas y ligeramente al alza tras el cierre asiático. Las acciones se dispararon el jueves después de que Powell comentara que la Fed está lista para recortar una vez que los datos estén en línea.

- Según la herramienta FedWatch de CME Group, las expectativas de una pausa de la Fed en la reunión del 20 de marzo se sitúan en el 95%, mientras que las probabilidades de un recorte de tipos se sitúan en el 5%.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.09%, el nivel más bajo en más de una semana.

Análisis técnico del Índice del Dólar: El DXY se mantiene por encima de 102

El Índice del Dólar estadounidense (DXY) se está abriendo camino por debajo de 102 y está sufriendo una fuerte hemorragia después de que el Dólar volviera a verse perjudicado tras la reciente publicación del informe de empleo estadounidense. El elemento más importante a tener en cuenta es que el desempleo está empezando a aumentar, junto con los empleadores que no están dispuestos a pagar mucho más para mantener o contratar personal. Esta podría ser la primera señal de que el mercado laboral está cambiando y de que en las próximas semanas se publicarán más datos pesimistas y negativos.

Al alza, la primera recuperación se sitúa en 103.28, la media móvil simple (SMA) de 55 días, y en la SMA de 200 días, cerca de 103.72. Una vez superada, la SMA de 100 días aparece en 103.81, lo que supone un doble techo en esa zona. Dependiendo del catalizador que impulse al alza al DXY, 104.60 sigue siendo el nivel clave en la parte alta.

El DXY está cotizando un poco en tierra de nómadas, sin ningún nivel de soporte significativo cerca. Parece inevitable que se produzcan más caídas con 101.75 como próximo nivel, que tiene cierta importancia fundamental. Una vez allí, el camino está abierto para otro tramo a la baja hasta 100.61, el mínimo de 2023.

Preguntas frecuentes sobre el dólar

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Es la divisa más negociada del mundo, con más del 88% de todo el volumen mundial de divisas, o una media de 6,6 billones de dólares en transacciones al día, según datos de 2022. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el Oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón Oro.

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar los tipos de interés, lo que lastra al Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es un último recurso cuando es poco probable que una simple bajada de los tipos de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del Estado estadounidense, principalmente a instituciones financieras. La QE suele conducir a un debilitamiento del dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte en nuevas compras el capital de los bonos que tiene en cartera. Suele ser positivo para el dólar estadounidense.

Citando a tres fuentes familiarizadas con el asunto, Reuters informó el viernes de que los responsables políticos del Banco Central Europeo (BCE) respaldan mayoritariamente la reducción de los tipos de interés oficiales en junio.

En la reunión del BCE del jueves, algunos responsables políticos plantearon la idea de un segundo recorte en julio, para ganarse a un pequeño grupo que sigue presionando a favor de un inicio en abril, dijeron las fuentes a Reuters.

Reacción de los mercados

Este titular no provocó una reacción notable en el EUR/USD. Al cierre de esta edición, el par subió un 0.1% y se sitúa en 1.0960.

El precio del cacao ha alcanzado un nuevo récord debido a la escasez de oferta. Según los estrategas del Commerzbank, es muy posible que los precios sigan subiendo.

El cacao, más caro que nunca

El precio del cacao alcanzó un nuevo récord a principios de marzo debido a la escasez de oferta. Esto se debe a las malas cosechas en los dos países productores más importantes, Costa de Marfil y Ghana. Por tanto, es probable que el mercado del cacao registre un déficit récord de oferta en esta campaña, con unas existencias que caerán a su nivel más bajo en décadas.

No se espera ningún alivio a corto plazo, lo que significa que es muy posible un nuevo aumento de los precios.