- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- La Plata cae un 1,60%, cotizando a 31.67$ mientras el aumento de los rendimientos en EE.UU. reduce la demanda del metal precioso.

- El panorama técnico sugiere una posible formación de ‘doble techo’, con el RSI apuntando a más bajas.

- El soporte clave se encuentra en 31.50$, con objetivos potenciales en el mínimo del 30 de septiembre de 30.89$ y la SMA de 100 días en 29.74$.

- Una ruptura por encima de 32.00$ podría llevar a una prueba del máximo anual de 32.95$.

El precio de la Plata cambió de rumbo el lunes, cayendo más del 1,60% ya que el aumento de los rendimientos en EE.UU. afectó el apetito por el metal precioso, que no logró mantenerse en 32.00$ por onza troy. Al momento de escribir, el XAG/USD cotiza en 31.67$ después de alcanzar un pico diario de 32.33$.

Plata Análisis del Precio: Perspectiva técnica

El precio de la Plata sigue inclinado al alza, aunque parece formar un patrón gráfico de ‘doble techo’, lo que podría abrir la puerta a una reversión.

Desde el punto de vista del impulso, el Índice de Fuerza Relativa (RSI) apunta hacia abajo hacia su línea neutral, lo que podría llevar a más bajas.

Si el XAG/USD cae por debajo de 31.50$, el próximo objetivo de los vendedores será el mínimo del ciclo del 30 de septiembre de 30.89$. Una mayor debilidad empujará los precios hacia la media móvil de 100 días (SMA) en 29.74$, seguida por la SMA de 50 días en 29.49$.

Por el contrario, si los toros empujan el XAG/USD por encima de 32.00$, el máximo anual podría ser probado en 32.95$.

Plata Acción del Precio – Gráfico Diario

- El NZD/USD cayó un 0,60% a 0.6125, extendiendo su reciente tendencia bajista.

- El RSI está en territorio negativo y en declive, mientras que el histograma del MACD está en rojo y en aumento.

- Una ruptura por debajo de 0.6100 podría abrir la puerta a una mayor caída hacia 0.6000.

En la sesión del lunes, el par NZD/USD extendió su reciente caída, bajando un 0,60% a 0.6125. El par ha estado en una tendencia bajista últimamente, y las pérdidas de hoy extienden esa tendencia. Los indicadores técnicos también son bajistas, lo que sugiere que la presión de venta probablemente continuará.

El Índice de Fuerza Relativa (RSI) está actualmente en 40, lo que está en territorio negativo y en fuerte declive. Esto sugiere que la presión de venta está aumentando y que los bajistas tienen el control del mercado. El histograma del MACD también está en rojo y en aumento, lo que indica una perspectiva bajista. Mientras el RSI se mantenga por debajo de 50 y el histograma del MACD permanezca en rojo, la perspectiva técnica seguirá siendo bajista para el NZD/USD.

NZD/USD gráfico diario

La perspectiva general para el NZD/USD es bajista ya que el par perdió su media móvil simple (SMA) de 20 días. En el lado positivo, los vendedores encontraron una barrera en la SMA de 100 días en 0.6120, lo que puede mitigar las pérdidas a corto plazo. Dicho esto, una ruptura por debajo de este nivel podría abrir la puerta a una mayor caída hacia 0.6000.

- El USD/JPY retrocede después de no lograr extender su repunte, a pesar de que el rendimiento del Tesoro de EE.UU. a 10 años subió cinco puntos básicos.

- La perspectiva técnica sigue sesgada al alza, con los compradores buscando una ruptura por encima de 149.14 y apuntando a 150.00 en el corto plazo.

- Una caída por debajo de 148.00 podría ver más a la baja, con soporte clave en 147.00 y la parte inferior de la nube de Ichimoku en 146.87.

El USD/JPY retrocedió después de subir durante tres días consecutivos, a pesar de que el rendimiento del bono del Tesoro de EE.UU. a 10 años subió cinco puntos básicos. La aversión al riesgo impulsa la acción del precio a medida que la guerra en el Medio Oriente se intensifica en medio de un intercambio de fuego entre Israel, Hezbollah y Hamas. Al momento de escribir, el par se negocia en 148.12 después de alcanzar un pico diario de 149.14.

Pronóstico del Precio del USD/JPY: Perspectiva técnica

El USD/JPY no logró extender su tendencia alcista después de perforar dentro de la nube de Ichimoku (Kumo), lo que abrió la puerta para más alzas. Junto con eso, el par superó la media móvil de 50 días (DMA) en 145.17, y desde entonces, los compradores han puesto su mira en 150.00.

El impulso alcista se ha desvanecido, como lo muestra la pendiente descendente del Índice de Fuerza Relativa (RSI). Aún así, el USD/JPY tiene un sesgo alcista en el corto plazo.

Dado el contexto, la primera resistencia del USD/JPY será el máximo diario de 149.14 del 7 de octubre. Una vez superado, el siguiente objetivo sería 150.00. Si esos niveles se rinden, los alcistas podrían desafiar la media móvil de 200 días (DMA) en 151.09.

Por el contrario, si el par cae por debajo de 148.00, los bajistas pueden arrastrar el tipo de cambio hacia 147.00, ya que les gustaría llevar los precios hacia el último soporte clave, la parte inferior del Kumo en 146.87.

USD/JPY Acción del Precio – Gráfico Diario

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.02% | 0.24% | -0.37% | 0.36% | 0.52% | 0.56% | -0.48% | |

| EUR | 0.02% | 0.33% | -0.29% | 0.41% | 0.52% | 0.57% | -0.49% | |

| GBP | -0.24% | -0.33% | -0.68% | 0.10% | 0.20% | 0.28% | -0.70% | |

| JPY | 0.37% | 0.29% | 0.68% | 0.72% | 0.88% | 0.88% | -0.08% | |

| CAD | -0.36% | -0.41% | -0.10% | -0.72% | 0.19% | 0.18% | -0.84% | |

| AUD | -0.52% | -0.52% | -0.20% | -0.88% | -0.19% | 0.09% | -0.97% | |

| NZD | -0.56% | -0.57% | -0.28% | -0.88% | -0.18% | -0.09% | -1.00% | |

| CHF | 0.48% | 0.49% | 0.70% | 0.08% | 0.84% | 0.97% | 1.00% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

- El Nasdaq 100 pierde un 1.13%, alcanzando mínimos de dos días.

- Ross Stores (ROST) pierde un 3.78% diario, llegando a mínimos de casi dos meses.

- Los valores de Monster Beverage (MNST) caen un 3.34% en el día, visitando mínimos de cuatro semanas.

El Nasdaq 100 marcó un máximo diario en 20.021, donde encontró vendedores que llevaron el índice tecnológico a un mínimo de dos días en 19.757. Al momento de escribir, el Nasdaq 100 opera en 19.775, perdiendo un 1.13% al cierre del mercado.

Monster Beverage y RossStores lideran las pérdidas en el Nasdaq 100

La compañía líder de bebidas energéticas, Monster Beverage, presenta una caída de un 3.34% el día de hoy, llegando a mínimos no vistos desde el 12 de septiembre en 49.25 $.

En la misma sintonía, las acciones de Ross Stores firman su segunda sesión consecutiva a la baja y pierden un 3.78% diario, alcanzando mínimos de casi dos meses no vistos desde el 12 de agosto en 140.08 $.

El Nasdaq 100 ha terminado con una recha de tres sesiones consecutivas al alza, registrando una pérdida de un 1.13% el día de hoy mientras los inversionistas se preparan para la publicación de las Minutas de la Fed y el IPC de EE.UU. el miércoles y jueves, respectivamente.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 reaccionó a la baja en una resistencia clave dada por el máximo histórico alcanzado el 26 de septiembre en 20.313.

El soporte más cercano está en 19.635, dado por el mínimo del 2 de octubre. La siguiente zona de soporte importante se encuentra en 19.291, punto pivote del 16 de septiembre en convergencia con el retroceso al 50% de Fibonacci.

Gráfico de 4 horas del Nasdaq 100

- El oro cotiza a 2.645$, con una caída del 0,30%, mientras los rendimientos del Tesoro estadounidense a 10 años suben al 4,026%, limitando más alzas.

- La escalada del conflicto en Oriente Medio que involucra a Israel, Hamás y otros grupos como los hutíes apoya al oro en medio de un sentimiento de aversión al riesgo.

- Las expectativas del mercado de un recorte de tasas de la Fed de 25 pb siguen siendo altas en 83,5%, mientras que un recorte de 50 pb está descartado por ahora.

El precio del oro baja durante la sesión norteamericana del lunes, pero se mantiene dentro del rango de 2.630$ - 2.659$ ya que los rendimientos de los bonos del Tesoro de EE.UU. limitaron el avance del metal amarillo, mientras que la escalada del conflicto en Oriente Medio evita que el metal precioso caiga más. El XAU/USD cotiza a 2.645$, con una pérdida del 0,30%.

El sentimiento del mercado se ha deteriorado debido a la guerra en Oriente Medio. El intercambio de fuego se prolongó mientras Israel continuaba sus operaciones terrestres en Líbano, mientras Hamás lanzaba cohetes a Tel-Aviv. Las esperanzas de un alto el fuego se desvanecieron a medida que el conflicto se ampliaba, involucrando a otros grupos como los hutíes atacando barcos en el Mar Rojo.

Mientras tanto, el último informe estelar de Nóminas No Agrícolas de EE.UU. en septiembre provocó un salto en los rendimientos de los bonos del Tesoro de EE.UU.

Los operadores descartaron un recorte de 50 puntos básicos (pb) por parte de la Reserva Federal (Fed), según los datos de la herramienta FedWatch del CME. Las probabilidades de un recorte de tasas de la Fed de 25 pb son del 83,5%. Mientras tanto, las posibilidades de reducir las tasas en 50 pb son del 0%, pero aumentaron al 16,5% para una pausa.

El rendimiento del Tesoro estadounidense a 10 años sube más de cinco puntos y medio básicos al 4,026% ya que los operadores parecen confiados en que la Fed reducirá los costos de endeudamiento en 25 pb en cada una de las dos últimas reuniones de política en 2024.

Mientras tanto, el Dólar se aferra a ganancias mínimas ya que el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a una cesta de seis divisas, está en 102,52, prácticamente sin cambios pero en niveles no vistos desde agosto de 2024.

La próxima semana, la agenda de EE.UU. incluirá la publicación de datos de inflación, las últimas actas de la reunión de la Fed, solicitudes de subsidio por desempleo y el Sentimiento del Consumidor de la Universidad de Michigan.

Movimientos diarios y motores del mercado: El precio del oro cae en medio de la disminución de los temores de recesión en EE.UU.

- Tras el último informe de empleo de EE.UU., los temores de recesión se desvanecieron. Por lo tanto, la mayoría de los bancos de Wall Street como Citi, JP Morgan y Bank of America revisaron su pronóstico de la Fed para noviembre de un recorte de 50 a 25 pb.

- El presidente de la Fed de Minneapolis, Neel Kashkari, dijo que no ve signos de "inflación resurgente" y confía en que la inflación está volviendo al 2%.

- Mientras tanto, el Banco Popular de China (PBoC) detuvo sus compras de lingotes por quinto mes. Las reservas de China no cambiaron, ya que sus tenencias se mantuvieron en 72,8 millones de onzas troy a finales del mes pasado.

Análisis técnico del XAU/USD: El precio del oro cae mientras los vendedores apuntan al soporte por debajo de 2.650$

El precio del oro se mantiene limitado dentro de un rango de negociación, mientras que el Índice de Fuerza Relativa (RSI) sugiere que una caída está en marcha a pesar de imprimir lecturas alcistas. Aún así, la pendiente está acelerando hacia abajo, acercándose a la línea neutral.

Si el XAU/USD cae por debajo del mínimo del 30 de septiembre de 2.624$, eso podría patrocinar una caída hacia la marca de 2.600$. En una mayor debilidad, el siguiente suelo será la Media Móvil Simple (SMA) de 50 días en 2.531$.

Por otro lado, si el oro cierra diariamente por encima de 2.650$, el XAU/USD necesita superar los 2.670$ para desafiar el máximo del año hasta la fecha de 2.685$. A continuación estará la marca de 2.700$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Dólar estadounidense se recupera en medio del conflicto en Oriente Medio.

- Los datos de NFP de EE.UU. la semana pasada atenuaron las apuestas agresivas de relajación sobre la Fed.

- Las actas de la reunión de política monetaria de septiembre del Banco de la Reserva de Australia podrían detener la hemorragia.

El par AUD/USD cayó un 0,50% a 0.6765 el lunes, presionado por un Dólar estadounidense más fuerte y preocupaciones sobre las tensiones geopolíticas en Oriente Medio.

La economía australiana enfrenta un futuro incierto en medio de señales económicas contradictorias. A pesar de los niveles saludables de empleo y el fuerte gasto del consumidor, la inflación sigue siendo obstinadamente alta. El Banco de la Reserva de Australia (RBA) ha adoptado un enfoque cauteloso. Las actas de esta semana serán seguidas de cerca.

Resumen diario de los mercados: El Dólar australiano cae, mientras el Dólar estadounidense gana terreno antes de una semana cargada

- El AUD cayó en medio de las tensiones en Oriente Medio, presionando a las divisas sensibles al riesgo debido al aumento de los precios del petróleo.

- El USD se fortaleció con el DXY cerca de 102.00, impulsado por los fuertes datos de Nóminas No Agrícolas de EE.UU. y la disminución de las apuestas de relajación sobre la Fed.

- La probabilidad de una reducción de 50 puntos básicos en noviembre o diciembre ha disminuido a cero, mientras que solo se está considerando una probabilidad del 90% de un recorte de 25 puntos básicos el próximo mes.

- Incluso con datos económicos robustos, el mercado sigue esperando una relajación total de 125 puntos básicos durante el próximo año.

- Las declaraciones de la Fed y los datos del Índice de Precios al Consumo (IPC) de EE.UU. guiarán la trayectoria del par esta semana.

Perspectiva técnica del AUD/USD: El par amplía sus pérdidas, la SMA de 20 días desaparece

El AUD/USD amplía sus pérdidas, y los indicadores son débiles con el Índice de Fuerza Relativa (RSI) y el Promedio Móvil de Convergencia/Divergencia (MACD) profundamente en terreno negativo. Además, la pérdida de la SMA de 20 días ha empeorado la perspectiva para el par.

Los soportes se alinean en 0.6750, 0.6730 y 0.6700, mientras que las resistencias se ven en 0.6800, 0.6815 y 0.6850.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

El precio del Dólar estadounidense se aprecia frente al peso colombiano rebotando desde mínimos no vistos desde el 27 de septiembre en 4.154,75, donde atrajo compradores llevaron la paridad a un máximo de tres días en 4.218,48.

El USD/COP cotiza al momento de escribir en 4.214,00, ganando un 1.08% en el día.

El Peso colombiano pierde tracción previo a los datos de inflación de septiembre

- El Banco de la República de Colombia dará a conocer el IPC al cierre del mercado, se espera un decremento a 5.83% interanual en comparación al 6.12% de agosto.

- El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, destaco la fortaleza del mercado laboral estadounidense durante su discurso, el día de hoy.

- La atención de los inversores se centrará en las Minutas de la Reserva Federal, a publicarse el miércoles.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar alternó ganancias con pérdidas en medio de rendimientos más altos el lunes, mientras los inversores continuaban digiriendo los datos de nóminas del viernes en un contexto de prudencia constante en respuesta a las crecientes tensiones geopolíticas en el Medio Oriente.

Esto es lo que necesita saber el martes 8 de octubre:

El Índice del Dólar estadounidense (DXY) comenzó la semana con un tono irresoluto, aunque logró mantener la negociación cerca de los picos recientes bien por encima de la barrera de 102.00. Se publicará el Índice de Optimismo Empresarial de la NFIB junto con los resultados de la Balanza Comercial, el Índice de Optimismo Económico RCM/TIPP y el informe semanal de la API sobre los inventarios de petróleo crudo de EE.UU. Además, hablarán Bostic, Musalem, Kugler y Collins de la Fed.

El EUR/USD se mantuvo a la defensiva por otra sesión más, poniendo a prueba los recientes mínimos cerca de 1.0950 el lunes. Se publicará la Producción Industrial en Alemania, seguida de los discursos de Schnabel y McCaul del BCE.

El GBP/USD extendió su caída por quinto día consecutivo y coqueteó con mínimos de cuatro semanas cerca de 1.3060. Lo siguiente en el calendario es el Monitor de Ventas Minoristas del BRC.

El USD/JPY cedió las ganancias iniciales a nuevos máximos más allá del nivel de 149.00 en medio de la vacilación del Dólar y los rendimientos más altos de EE.UU. Se publicarán los datos de Gasto de los Hogares, la Cuenta Corriente y las Ganancias Promedio en Efectivo.

El AUD/USD aceleró su retroceso mensual y revisó mínimos de tres semanas cerca de la zona de 0.6740. La publicación de las Actas del RBA será el centro de atención, seguida por el índice de Confianza Empresarial del NAB y el discurso de Hauser del RBA.

Los precios del WTI subieron aún más y coquetearon con la clave SMA de 200 días al norte de la marca de 77.00$ por barril, siempre respaldados por las persistentes preocupaciones geopolíticas en el Medio Oriente.

Los precios del Oro extendieron su caída hasta la región de 2.640$ por onza troy tras el aumento de los rendimientos de EE.UU. y las apuestas de un recorte de tasas menor por parte de la Fed. Los precios de la Plata probaron mínimos de tres días cerca de la zona de 31.40$ por onza, revirtiendo cuatro días consecutivos de ganancias.

- El Dólar canadiense sigue perdiendo terreno frente al Dólar.

- Los mercados han adoptado una postura de aversión al riesgo para comenzar la nueva semana.

- Canadá sigue estando en gran medida ausente del calendario económico hasta el viernes.

El Dólar canadiense (CAD) retrocedió hacia promedios a largo plazo frente al Dólar estadounidense el lunes, con los mercados abriendo la nueva semana de negociación notablemente a la expectativa. Los inversores se retiraron hacia la seguridad del Dólar, enviando al Dólar canadiense a mínimos de tres semanas.

Los datos económicos significativos de Canadá están completamente ausentes del calendario de datos económicos esta semana, al menos hasta la publicación de nuevos datos laborales canadienses, prevista para el viernes. Las cifras de la balanza comercial canadiense se publicarán el martes, pero casi con seguridad tendrán poco o ningún impacto en el mercado.

Impulsores de los mercados

- El aumento del sentimiento de aversión al riesgo golpea al CAD el lunes.

- Los mercados enfrentan una previsión más baja para el ritmo de recortes de tasas de lo que muchos esperaban a principios de año.

- Las probabilidades de nuevos recortes de tasas de gran magnitud por parte de la Fed están desapareciendo a medida que el mercado laboral estadounidense sigue obstinadamente saludable.

- La Fed sigue siendo tibia respecto a nuevos recortes de tasas, y las apuestas de que no habrá cambios en noviembre están en aumento.

- Fed: El equilibrio de riesgos se ha inclinado hacia un mayor desempleo – Neel Kashkari

Pronóstico del precio del Dólar canadiense

El USD/CAD se cotiza actualmente en 1.36245, habiendo rebotado recientemente desde el nivel de 1.3500. Notablemente, la acción del precio se ha movido por encima de la media móvil exponencial (EMA) de 200 días, un nivel crítico que a menudo señala un cambio en la dirección de la tendencia cuando se rompe. La ruptura por encima de esta EMA a más largo plazo sugiere que el impulso alcista podría estar ganando tracción, y este nivel podría actuar como una nueva zona de soporte.

Además, la EMA de 50 días está ligeramente por debajo del precio actual, lo que refuerza aún más la perspectiva alcista. El cruce por encima de ambas EMAs de 50 y 200 días en rápida sucesión fortalece el caso de un posible repunte en los próximos días, asumiendo que no ocurra un retroceso significativo.

El histograma del MACD también indica un cambio alcista, ya que la línea MACD (azul) ha cruzado por encima de la línea de señal (naranja), sugiriendo un aumento en el impulso alcista. Este cruce, junto con un histograma en constante aumento, apunta a una posible continuación del movimiento ascendente.

Sin embargo, es importante notar que el par se está acercando a la resistencia cerca del nivel de 1.3650, que anteriormente ha actuado como una fuerte barrera psicológica y técnica. Si el USD/CAD logra romper y mantenerse por encima de este nivel, podría abrir la puerta a nuevas ganancias, con la próxima zona de resistencia clave alrededor de 1.3800.

Gráfico diario USD/CAD

El Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El presidente del Banco de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, señaló el lunes que el equilibrio general de los riesgos se ha inclinado ligeramente hacia los vientos en contra del mercado laboral, con un progreso continuo en la inflación.

Puntos clave

El equilibrio de los riesgos se ha desplazado de una mayor inflación hacia un posible aumento del desempleo.

En general, la economía de EE.UU. es resiliente.

El mercado laboral aún parece fuerte, queremos mantenerlo así.

No veo signos de un resurgimiento de la inflación.

La reducción en la inflación de los nuevos alquileres nos da confianza de que la inflación de la vivienda disminuirá en los próximos 12-24 meses.

- El DXY rompió una racha de cinco días de ganancias y parece tomarse una pausa por debajo de 103.00

- Las expectativas de relajación de la Fed se han moderado tras el informe de empleo de la semana pasada

- Se espera que los oradores de la Fed reiteren un enfoque gradual

El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de divisas, tuvo una sesión tranquila el lunes con leves pérdidas, manteniéndose estable a pesar de los niveles elevados cerca de los máximos de la semana pasada. En medio de las tensiones en el Medio Oriente, los participantes del mercado esperan eventos clave esta semana, incluyendo la publicación de las actas de la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed) y los datos del Índice de Precios al Consumidor (IPC) de EE.UU.

Mientras la economía de EE.UU. muestra una desaceleración moderada, persisten indicios de resiliencia económica. A pesar de esto, la Fed mantiene un enfoque basado en los datos, enfatizando la importancia de los indicadores económicos entrantes para determinar el ritmo de los ajustes de las tasas de interés. En ese sentido, el informe de empleo de la semana pasada hizo que los mercados descartaran un recorte de 50 puntos básicos en noviembre o diciembre.

Resumen diario de los mercados: Caída del Dólar estadounidense mientras los mercados esperan los datos del IPC

- La probabilidad de un recorte de 50 puntos básicos en noviembre o diciembre es ahora cero, según los mercados de swaps, y un recorte de 25 puntos básicos el próximo mes solo tiene un 90% de probabilidad

- A pesar de los sólidos datos económicos, el mercado aún anticipa una relajación total de 125 puntos básicos en los próximos 12 meses

- Se anticipa que varios oradores de la Fed esta semana enfatizarán la dependencia de los datos

- Esta semana, se espera que el IPC general y subyacente muestren una desaceleración leve en septiembre, y su resultado podría detener el movimiento alcista del USD

Perspectiva técnica del DXY: El impulso del DXY descansa, resistencia en 103.00

Los indicadores están descansando después de las ganancias de la semana pasada, con el índice terminando una tendencia alcista de cinco días. El Índice de Fuerza Relativa (RSI) y el MACD están firmemente en territorio positivo con espacio para más alzas.

Soportes: 102.30, 102.00, 101.80

Resistencias: 103.00, 103.50, 104.00

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Peso mexicano se desploma después de alcanzar un mínimo de 19.18, impulsado por el sentimiento de apetito de riesgo que favorece al Dólar estadounidense.

- La agenda económica de México destaca un aumento en la tasa de desempleo al 3.0%, con el enfoque puesto en los próximos datos de inflación y las actas de la reunión de septiembre de Banxico.

- Las Nóminas No Agrícolas de EE.UU. para septiembre superaron las expectativas el pasado viernes, añadiendo 254.000 empleos mientras la tasa de desempleo cayó al 4.1%.

El Peso mexicano comienza la semana con el pie izquierdo y cae alrededor de un 0,50% frente al Dólar en medio de un impulso de apetito de riesgo que mantiene al Dólar estadounidense cotizando cerca de máximos de siete semanas. Los sobresalientes datos de las Nóminas No Agrícolas (NFP) de EE.UU. de la semana pasada impulsaron la moneda mexicana, pero los temores de una escalada del conflicto en Medio Oriente estimularon los flujos hacia divisas de refugio seguro. El USD/MXN se cotiza en 19.33 después de rebotar desde mínimos diarios en 19.18.

El viernes, la Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que más de 254.000 personas se añadieron a la fuerza laboral en septiembre, aplastando las estimaciones de 140.000 y la cifra revisada al alza de agosto de 159.000. En consecuencia, la tasa de desempleo bajó del 4,2% al 4,1%.

Tras los datos, el USD/MXN cayó a un nuevo mínimo mensual de 19.10, aunque cerró cerca de los máximos del pasado viernes, abriendo la puerta a una recuperación.

Los mercados monetarios redujeron las probabilidades de un recorte de tasas de 50 puntos básicos (pb) por parte de la Reserva Federal (Fed) de EE.UU. en la próxima reunión de noviembre. Los datos de la Junta de Comercio de Chicago (CBOT) a través del contrato de futuros de la tasa de fondos federales de diciembre muestran que los inversores estiman una reducción de 49 pb por parte de la Fed hacia finales de 2024.

En cuanto a los datos, la agenda de México reveló que la tasa de desempleo aumentó del 2,9% al 3,0%, mientras que la producción y exportación de automóviles mejoraron.

El jueves, la Suprema Corte de México votó ocho a tres "para considerar un desafío constitucional a la controvertida reforma judicial promulgada el mes pasado," que permitiría la elección de jueces y magistrados de la Suprema Corte mediante voto electoral.

De cara a la semana, la agenda económica de México incluirá la publicación de los datos de inflación el miércoles y las actas de la reunión de septiembre del Banco de México (Banxico).

En EE.UU., el calendario incluirá numerosos discursos de funcionarios de la Fed, datos de inflación del lado del consumidor y del productor, y el Sentimiento del Consumidor de la Universidad de Michigan (UoM) para octubre.

Motores de los mercados: El Peso mexicano presionado por el fuerte Dólar estadounidense, aversión al riesgo

- La encuesta de septiembre de Banxico a analistas y economistas reveló que las expectativas de inflación se revisaron a la baja, con los precios generales bajando del 4,69% al 4,48% interanual. Se espera que la inflación subyacente alcance el 3,84% desde el 3,94%.

- La misma encuesta mostró que se proyecta que la tasa de cambio del USD/MXN termine 2024 en 19,69, mientras que se prevé que la tasa de referencia principal de Banxico termine en 10%.

- Se prevé que la economía de México crezca un 1,45% en 2024, por debajo del 1,57% de agosto.

- El presidente de la Fed de Chicago, Austan Goolsbee, dijo que más informes de empleo como este "me harán más confiado en que estamos asentándonos en el pleno empleo." Dijo que la mayoría de los funcionarios de la Fed esperan que las tasas disminuyan considerablemente en los próximos 18 meses.

- Citi se unió a JPMorgan y Bank of America y cambió su pronóstico para la Fed de noviembre de un recorte de 50 a 25 pb.

- Los participantes del mercado han descartado un recorte de 50 pb. Las probabilidades de un recorte de 25 pb son del 83,5%, mientras que las posibilidades de mantener las tasas sin cambios son del 16,5%, según los datos de la herramienta CME FedWatch.

Perspectiva técnica del USD/MXN: El Peso mexicano cae mientras el USD/MXN salta por encima de 19.30

El viernes, escribí, "La tendencia alcista del USD/MXN es dudosa ya que el par superó la media móvil simple (SMA) de 50 días en 19.34, con los vendedores ganando impulso." El par exótico se mantiene por debajo de esa área, lo que podría allanar el camino para una mayor caída, a pesar de las sólidas ganancias del lunes.

En el corto plazo, el Índice de Fuerza Relativa (RSI) cambió a alcista, aunque permanece en territorio bajista. Esto abre la puerta a un repunte antes de reanudar su tendencia bajista.

Por lo tanto, la primera resistencia del USD/MXN sería la SMA de 50 días, seguida por el nivel de 19.50. Una ruptura de este último expondrá el máximo diario del 1 de octubre de 19.82, antes de 20.00. Lo siguiente sería el pico anual de 20.22.

Por otro lado, el primer soporte del USD/MXN sería el mínimo del 24 de septiembre de 19.23. Una vez superado, la próxima área de demanda será el mínimo diario del 18 de septiembre de 19.06, antes de la cifra psicológica de 19.00.

El Peso mexicano FAQs

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El S&P 500 cae un 0.35% en el día, consolidándose dentro del rango operativo de la sesión anterior.

- La agenda económica de EE.UU. del día de hoy considera los discursos de Neel Kashkari y Raphael Bostic, miembros del FOMC.

- Los inversionistas tendrán el foco en las minutas de la Fed a publicarse el miércoles.

El S&P 500 alcanzó un máximo del día en 5.744, donde encontró vendedores agresivos que llevaron el índice a un mínimo diario en 5.723. Actualmente, el S&P 500 cotiza sobre 5.725 perdiendo un 0.35% diario.

El S&P 500 cotiza en terreno negativo en espera de los discursos de los miembros del FOMC

El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, participará en una sesión de preguntas y respuestas moderada por el Seminario de Otoño de la Bank Holding Company Association (BHCA) en Edina, MN.

Por otro lado, el presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, moderará una conversación sobre el negocio de los deportes profesionales como parte de la serie Leading Voice de la Fed de Atlanta.

Los inversores centrarán su atención en la publicación de las minutas de la Reserva Federal. La herramienta FedWatch muestra una probabilidad del 83.5% de ubicar la tasa de referencia en un rango entre 4.50%-4.75% en la próxima reunión del 7 de noviembre.

Niveles por considerar en el S&P 500

El S&P 500 se mantiene dentro de una consolidación entre 5.771 y 5.672, en espera del próximo movimiento direccional.

Al alza, la resistencia clave se encuentra en 5.771, máximo histórico alcanzado el 26 de septiembre. A la baja, la zona de soporte importante la observamos en 5.600, que converge con el mínimo del 16 de septiembre y con el retroceso al 50% de Fibonacci.

Gráfica de 4 horas del S&P 500

- El Dow Jones pierde 250 puntos para comenzar la nueva semana de negociación.

- Las acciones retroceden ante las menores expectativas de recortes de tasas.

- Las tensiones geopolíticas en Oriente Medio están reduciendo aún más el apetito por el riesgo.

El Promedio Industrial Dow Jones (DJIA) perdió alrededor de 250 puntos en un mercado inestable el lunes, con el apetito por el riesgo disminuyendo debido a las menores expectativas de recortes de tasas y las tensiones en Oriente Medio en aumento. Los mercados esperan menos de 50 pbs en nuevos recortes de tasas por parte de la Reserva Federal (Fed) para el resto del año. Los precios del petróleo crudo están subiendo mientras los comerciantes de materias primas se preparan para que una disputa entre Irán e Israel se convierta en un conflicto abierto.

Las acciones sufrieron un golpe al inicio de una nueva semana de negociación, obstaculizadas por el desmoronamiento de las esperanzas de los inversores de nuevos recortes de tasas significativos por parte de la Fed durante el resto de 2024. Según la herramienta FedWatch de CME, los operadores de tasas ahora esperan aproximadamente un 80% de probabilidad de un único recorte de tasas de 25 puntos básicos por parte de la Fed en noviembre. El restante aproximadamente 20% espera que la Fed mantenga las tasas sin cambios el 7 de noviembre.

Los mercados se están preparando para una escalada en el conflicto recién iniciado entre Irán e Israel; los inversores en materias primas están preocupados de que Israel esté listo para atacar a Irán y golpear la industria del petróleo crudo de Irán, un movimiento que podría hacer que los precios de la energía global se disparen. Irán representa aproximadamente el 4% de la producción mundial de petróleo crudo. Se espera que Israel realice algún tipo de ataque de represalia contra Irán, que lanzó un ataque con misiles contra Israel la semana pasada en represalia por la invasión de Israel al vecino Líbano.

Noticias del Dow Jones

Un lunes de aversión al riesgo está afectando a las acciones en general, con todos menos cinco de los valores constituyentes del DJIA en rojo para el día. Caterpillar (CAT) aún encontró espacio para moverse al alza, ganando ocho décimas de un por ciento y cotizando en territorio récord por encima de 400 $ por acción.

El proveedor de seguros Travelers Companies (TRV) superó al resto de los perdedores del Dow Jones, cayendo un 3,5% para situarse por debajo de 228 $ por acción. A pesar del golpe en los titulares sobre Travelers Companies, el emisor de seguros está haciendo muy bien las cosas, subiendo más del 55% desde un mínimo de finales de 2019 de 99,35 $.

Pronóstico de precios del Dow Jones

La acción del precio en el gráfico del Dow Jones sugiere un sentimiento generalmente alcista desde mayo, con el índice cotizando consistentemente por encima de su promedio móvil exponencial (EMA) de 50 días, lo que indica que el impulso a corto plazo sigue siendo fuerte. La EMA de 200 días sirve como un nivel de soporte significativo, con el índice manteniendo una distancia cómoda de ella, reforzando la fortaleza subyacente de la tendencia alcista más amplia.

Sin embargo, las sesiones más recientes muestran un leve retroceso. El DJIA enfrenta resistencia alrededor del nivel de 42.300, que ha actuado como una barrera psicológica desde mediados de septiembre. El movimiento descendente del precio desde esta resistencia, combinado con una disminución en el impulso, es algo a monitorear de cerca. El histograma del MACD se ha desplazado a la zona negativa, mientras que la línea del MACD ha cruzado por debajo de la línea de señal, ambos son señales bajistas, lo que sugiere que el impulso a corto plazo puede estar desacelerándose.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- Los indicadores técnicos sugieren que la presión de compra está aumentando, apoyando la perspectiva alcista.

- El par necesita romper por encima de 0.8400 para confirmar una continuación alcista.

- Una consolidación por encima de la SMA de 20 días también favorecería una perspectiva prometedora.

El par EUR/GBP parece estar consolidándose en un rango lateral después de las fuertes ganancias de la semana pasada, y subió un 0,35% el lunes a 0.8395.

El Índice de Fuerza Relativa (RSI) diario está actualmente subiendo cerca de su punto medio, lo que sugiere que la presión de compra está aumentando. El Indicador de MACD también está en verde y subiendo, lo que sugiere aún más que la marea está a favor de los alcistas.

Una ruptura por encima del nivel de resistencia de 0.8400 podría desencadenar una continuación alcista y abriría la puerta a más ganancias hacia 0.8450 y 0.8500. Una caída por debajo del nivel de soporte de 0.8320 podría llevar a más descensos. Por encima de la línea de 0.8380, donde converge la media móvil simple (SMA) de 20 días, sirve como un fuerte soporte que los alcistas deben mantener para seguir subiendo.

Gráfico diario del EUR/GBP

Desde la última decisión del FOMC, los índices de renta variable se mantienen cerca de sus máximos, los diferenciales de crédito en sus mínimos, los precios del Oro cerca de máximos históricos y, sin embargo, los rendimientos a largo plazo han subido junto con los mercados de materias primas, señala el analista macro de TDS, Daniel Ghali.

No hay señales de entradas sustanciales en las cintas

"La acción del precio es inconsistente con una Fed que está 'detrás de la curva', y si acaso, el informe NFP del viernes pasado marca el primer desafío concreto al camino esperado de recorte de tasas del mercado. Los mercados de tasas han comenzado a reajustar notablemente el camino de la Fed, pero los precios del Oro aún no se han visto afectados por liquidaciones.

"Después de todo, hay un límite para el reajuste del camino del ciclo de flexibilización dado el sesgo de la Fed, el Metal Amarillo aún mantiene un alto margen de seguridad antes de que se inicie el primer programa de venta de CTA, y las entradas de fondos macro continúan apoyando precios más altos, aunque a cuentagotas. Curiosamente, todavía no vemos señales de entradas sustanciales en las cintas. Contrariamente a lo que implica la acción del precio, las últimas semanas no han visto entradas masivas en el Oro según nuestros análisis de posicionamiento."

"Nuestro indicador de posicionamiento de fondos macro está ahora en sus niveles más altos registrados, con nuestras estimaciones de posicionamiento para este grupo ahora superando ligeramente los niveles vistos en las semanas que siguieron al referéndum del Brexit. El riesgo de brecha está elevado, pero el reajuste en los mercados de tasas hasta ahora no ha catalizado liquidaciones, lo que sugiere que los fondos macro aún se sienten cómodos apostando por una política 'excesivamente laxa' no obstante."

- El EUR/GBP sube más de un tercio de punto porcentual el lunes mientras los inversores siguen descontando los comentarios de Andrew Bailey del BoE.

- El gobernador del banco dijo que el BoE se iba a volver más "activista" en cuanto a la reducción de las tasas de interés.

- Sin embargo, el alza del par es limitada, ya que los datos de la Eurozona reflejan una economía en enfriamiento.

El EUR/GBP se intercambia en la zona de 0.8390 después de ganar más de un tercio de punto porcentual el lunes, ya que la Libra esterlina (GBP) retoma su tendencia negativa de los últimos días, desencadenada por las declaraciones del gobernador del Banco de Inglaterra (BoE), Andrew Bailey. Sin embargo, las ganancias del par probablemente se vean contenidas por los débiles datos de la Eurozona del lunes, que mostraron a los consumidores ajustando sus cinturones y los pedidos de fábrica alemanes en declive, lo que a su vez debilita al Euro (EUR).

El Euro supera a la Libra el lunes mientras los mercados siguen digiriendo los comentarios del gobernador del BoE, Bailey, el jueves pasado, quien dijo que el BoE se iba a volver más "activista" y "agresivo" en cuanto a la reducción de las tasas de interés. Sus palabras sorprendieron a los inversores, ya que hasta entonces el BoE había sido visto como uno de los principales bancos centrales menos propensos a recortar las tasas de interés a corto plazo. Las tasas de interés más bajas son negativas para la Libra, ya que reducen las entradas de capital extranjero, y como consecuencia, la Libra perdió más del 1,0% frente al Euro en el día.

El viernes, el economista jefe del BoE, Huw Pill, administró un antídoto al argumentar que el BoE debería seguir un enfoque más cauteloso en la reducción de las tasas de interés, y la Libra recuperó un poco de fuerza. Los datos optimistas sobre los precios de la vivienda del prestamista Halifax respaldan aún más a la Libra el lunes, pero no son suficientes para catalizar un rally.

El EUR/GBP, sin embargo, ve su alza limitada ya que el Euro lucha por ganar tracción tras la publicación de débiles datos de ventas minoristas de la Eurozona el lunes. Los datos mostraron que las ventas aumentaron solo un 0,80% anual en agosto, por debajo del 1,0% esperado. No obstante, esto fue superior a la caída del 0,1% en julio.

La moneda única se ve aún más obstaculizada por las preocupaciones en torno a la manufactura alemana y esto no fue ayudado por los datos de pedidos de fábrica alemanes del lunes, que mostraron una caída del 5,8% en términos ajustados estacionalmente en agosto. Esto estuvo muy por debajo de la caída del 2,0% esperada y del aumento revisado al alza del 3,9% del mes anterior. Los datos añaden más veracidad a la opinión de que la mayor economía de la Eurozona se está deslizando hacia una recesión.

Los datos de inflación en caída en la Eurozona, que cayeron por debajo del objetivo del 2,0% del Banco Central Europeo (BCE) por primera vez en más de tres años en septiembre, cuando la inflación general alcanzó el 1,8%, están pesando aún más sobre el Euro. Esto ha aumentado las probabilidades de que el BCE recorte las tasas de interés en su reunión de la próxima semana. Las tasas de interés más bajas suelen ser negativas para una moneda, ya que reducen las entradas de capital extranjero.

El miembro del Consejo de Gobierno del BCE, François Villeroy de Galhau, alentó aún más la especulación sobre este punto durante la noche cuando dijo que el BCE "muy probablemente" recortará las tasas de interés en la próxima reunión. Villeroy agregó que el BCE tiene que prestar atención al riesgo de no alcanzar su objetivo de inflación del 2,0% "debido a un crecimiento débil y una política monetaria restrictiva durante demasiado tiempo". Sus comentarios "apoyan la valoración del mercado para un total de 150 pb de flexibilización en los próximos 12 meses" por parte del BCE, según los analistas de Brown Brothers Harriman (BBH).

- El GBP/USD cae un 0,26% a 1.3076, después de alcanzar un máximo de 1.3134, influenciado por comentarios moderados del BoE y el aumento de los rendimientos del Tesoro de EE.UU.

- El RSI bajista indica dominio de los vendedores; los soportes clave están en la SMA de 50 días de 1.3077, 1.3031 y 1.3001.

- La resistencia se encuentra en 1.3100, con objetivos adicionales en 1.3134 y el máximo del 4 de octubre de 1.3174.

La Libra esterlina extiende sus pérdidas frente al Dólar en las primeras operaciones de la sesión norteamericana, cayendo un 0,26%. Los comentarios moderados del Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, comenzaron la caída de la Libra la semana pasada. Por lo tanto, el GBP/USD cotiza en 1.3076 después de alcanzar un máximo diario de 1.3134.

GBP/USD Pronóstico: Perspectiva técnica

Durante la sesión nocturna para los operadores estadounidenses, el GBP/USD alcanzó un mínimo de tres semanas de 1.3058 antes de recuperar algo de terreno. El aumento de los rendimientos del Tesoro de EE.UU. impulsó al Dólar, que ha subido a un máximo de 7 semanas por encima de 102.00, aunque sigue por debajo de 103.00.

El Índice de Fuerza Relativa (RSI) muestra signos de que los vendedores están a cargo después de volverse bajista. Dado el trasfondo, el camino de menor resistencia para la Libra está inclinado a la baja.

El primer soporte para el GBP/USD sería la media móvil de 50 días (SMA) en 1.3077. En caso de mayor debilidad, el siguiente soporte sería el mínimo del 12 de septiembre de 1.3031, seguido del último mínimo de 1.3001, el mínimo del 11 de septiembre.

Por el contrario, si el par sube por encima de 1.3100, busque una nueva prueba del máximo del día de 1.3134, antes de desafiar 1.3150. A continuación, estará el pico del 4 de octubre en 1.3174 antes de 1.3200.

Acción del Precio del GBP/USD – Gráfico Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.03% | 0.30% | -0.39% | 0.32% | 0.42% | 0.58% | -0.35% | |

| EUR | 0.03% | 0.40% | -0.33% | 0.38% | 0.42% | 0.60% | -0.35% | |

| GBP | -0.30% | -0.40% | -0.76% | -0.00% | 0.02% | 0.24% | -0.62% | |

| JPY | 0.39% | 0.33% | 0.76% | 0.70% | 0.78% | 0.91% | 0.07% | |

| CAD | -0.32% | -0.38% | 0.00% | -0.70% | 0.11% | 0.25% | -0.67% | |

| AUD | -0.42% | -0.42% | -0.02% | -0.78% | -0.11% | 0.23% | -0.73% | |

| NZD | -0.58% | -0.60% | -0.24% | -0.91% | -0.25% | -0.23% | -0.89% | |

| CHF | 0.35% | 0.35% | 0.62% | -0.07% | 0.67% | 0.73% | 0.89% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

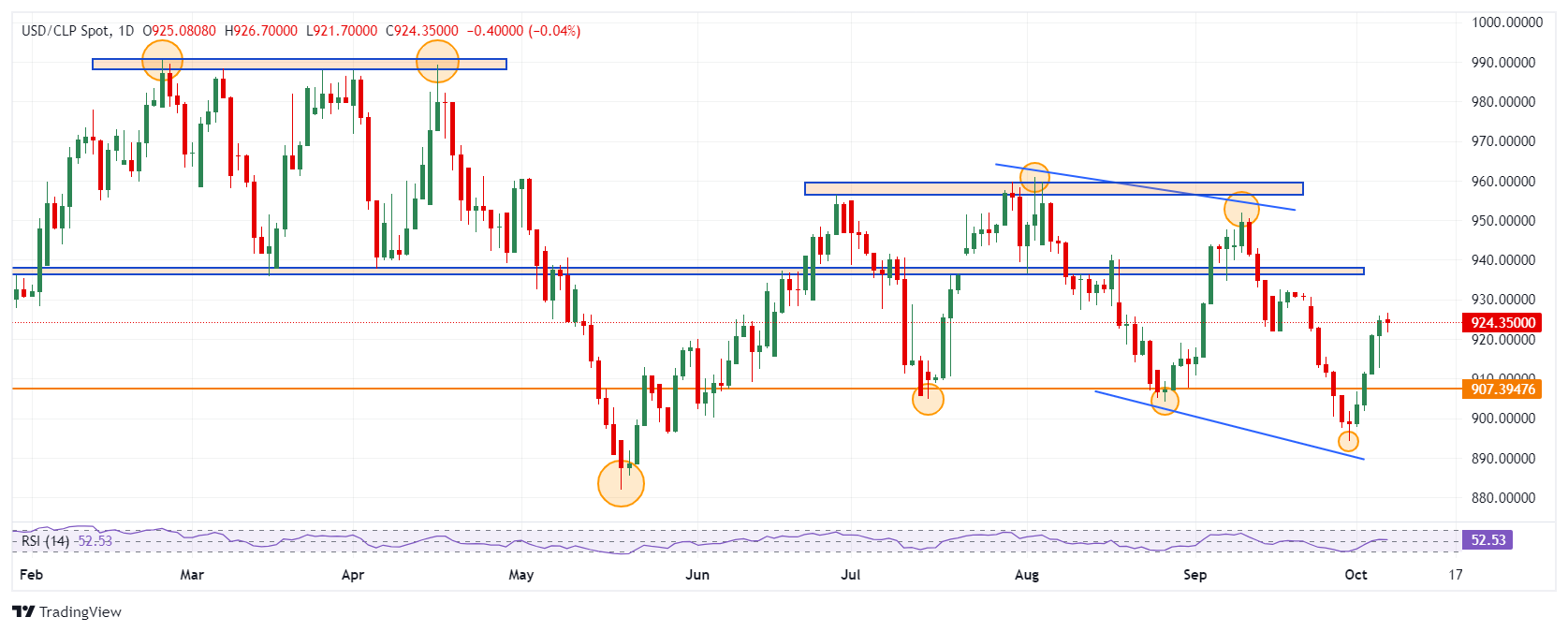

- El Dólar estadounidense pierde un 0.08% frente al Peso chileno, llegando a máximos no vistos desde el 23 de septiembre.

- El cobre presenta una caída diaria de un 0.35%, manteniéndose dentro del rango operativo de la sesión previa.

- La Balanza Comercial de Chile registró un superávit de 1.816 millones de dólares en septiembre, superando las estimaciones de los analistas.

El USD/CLP marcó un mínimo diario en 921.70, encontrando compradores que llevaron la paridad a un máximo de dos semanas en 926.70. Actualmente, el Dólar estadounidense cotiza sobre 924.12 frente al Peso chileno, cayendo un 0.07% en el día.

Por otro lado, el precio del cobre pierde un 0.35% temprano en la sesión, operando en 4.5252 $ y consolidándose en un rango lateral entre 4.6904 $ y 4.4645 $.

Los inversores estarán atentos a la publicación del Índice de Precios al Consumidor de Chile el día de mañana, se espera que la cifra se ubique en un 0.3% en septiembre.

Niveles técnicos en el USD/CLP

El USD/CLP estableció un soporte en 894.25, mínimo del 30 de septiembre. El siguiente soporte clave lo observamos en 881.85, punto pivote del 20 de mayo.

Al alza, la resistencia clave se encuentra en 951.88, máximo del 10 de septiembre, cercano al 50% de retroceso de Fibonacci. La siguiente zona de resistencia está en 960.00, la cual converge con el máximo alcanzado el 2 de agosto.

Gráfico diario del Peso chileno

Es probable que los mercados de la Plata se vean afectados por la actividad vendedora de los CTA, señala el analista macro de TDS Daniel Ghali.

Las perspectivas fundamentales para la Plata siguen siendo fuertes

"La acción del precio actual ya es consistente con un programa de ventas que totaliza un -6% del tamaño máximo de los algoritmos, equivalente a un -28% de su tamaño de posición actual. Las perspectivas fundamentales para la Plata siguen siendo fuertes, con la Plata-para-solar continuando ganando terreno y capturando progresivamente una mayor cuota de la demanda total de Plata a medida que la adopción de tecnología de próxima generación sigue superando las expectativas, con cargas de Plata notablemente más altas."

"Los signos de que los fabricantes chinos han comenzado a reducir el uso de Plata son dignos de mención para las perspectivas a largo plazo, pero probablemente no afectarán el crecimiento de la demanda de Plata para el próximo año. La evidencia de tendencias reflacionarias emergentes también debería expresarse mejor en el Metal Blanco, dado que la demanda industrial tradicional ha sido la principal preocupación en los últimos meses, además de los riesgos que emanan del posicionamiento del oro."

- El precio de la Plata cae bruscamente por debajo de 32,00 $ mientras los rendimientos de los bonos estadounidenses suben aún más.

- Los datos sorprendentemente optimistas de las NFP de EE.UU. obligaron a los operadores a reducir las apuestas de grandes recortes de tasas de la Fed.

- Se espera que las tensiones en Oriente Medio ofrezcan soporte al precio de la Plata.

El precio de la Plata (XAG/USD) extiende su caída por debajo de 32,00 $ en la sesión europea del lunes. El metal blanco se debilita a medida que los rendimientos de los bonos estadounidenses suben aún más, dado que la probabilidad de que la Reserva Federal (Fed) realice otro recorte de tasas de interés de 50 puntos básicos (pbs) mayor de lo habitual en noviembre ha desaparecido.

Los rendimientos de los bonos del Tesoro estadounidense a 10 años suben ligeramente por encima del 4%. Los rendimientos más altos de los activos que devengan intereses reducen el coste de oportunidad de mantener una inversión en activos sin rendimiento, como la Plata. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, se aferra a las ganancias cerca de 102.50.

Sin embargo, es poco probable que la Plata se vuelva extremadamente bajista en medio de las crecientes tensiones entre Irán e Israel. Históricamente, las tensiones geopolíticas mejoran la demanda de metales preciosos como refugio seguro.

La especulación del mercado sobre grandes recortes de tasas de la Fed se desvaneció después de que el informe de empleo de Estados Unidos (EE.UU.) para septiembre mostrara una fuerte demanda laboral y un robusto crecimiento salarial. Los operadores están valorando un recorte de tasas de interés de 25 pbs de la Fed en noviembre, según la herramienta CME FedWatch.

Los datos optimistas del mercado laboral han disminuido los temores de una desaceleración económica, lo que obligó a los operadores a apostar por un segundo recorte consecutivo de tasas de interés de 50 pbs en septiembre.

De cara al futuro, el próximo movimiento en el precio de la Plata estará influenciado por los datos del Índice de Precios al Consumidor (IPC) de EE.UU. para septiembre, que se publicarán el jueves. Los economistas esperan que el IPC subyacente – que excluye los precios volátiles de los alimentos y la energía – haya crecido de manera constante en un 3,2%.

Análisis técnico de la plata

El precio de la Plata sigue enfrentando presión cerca de la resistencia horizontal trazada desde el máximo del 20 de mayo en 32,50 $ en un marco temporal diario. El metal blanco lucha por más alza ya que la perspectiva es optimista debido a las Medias Móviles Exponenciales (EMAs) de 20 y 50 días con pendiente ascendente, que se negocian alrededor de 31,00 $ y 30,00 $, respectivamente.

El Índice de Fuerza Relativa (RSI) de 14 días se mantiene en el rango alcista de 60.00-80.00, lo que sugiere más alza por venir.

Plata gráfico diario

- El USD/MXN sube a máximos de dos días en 19.42.

- El Dólar estadounidense se mantiene firme cerca de los máximos del viernes

- El foco de la semana estará en los datos de inflación de México y EE.UU. para el mes de septiembre.

El Dólar estadounidense ha avanzado este lunes a un máximo de dos días en 19.42 frente al Peso mexicano, después de que el par cayera en las cinco jornadas previas. El USD/MXN cotiza al momento de escribir sobre 19.39, ganando un 0.60% en el día.

El Dólar estadounidense se mantiene cerca de los máximos de siete semanas del viernes

El Índice del Dólar (DXY) se mantiene firme en el inicio de semana después de alcanzar máximos no vistos desde mediados de agosto el pasado viernes en 102.69. Hoy, el billete verde ha llegado a un techo diario de 102.62, aunque en estos instantes opera prácticamente plano en el día sobre 102.46.

El foco del día estará en las declaraciones de varios miembros de la Reserva Federal (Fed), que hablarán más tarde el lunes. Destacan las declaraciones de Michelle Bowman y Neel Kashkari, junto al de Raphael Bostic, presidente de la Fed de Atlanta. La herramienta FedWatch de CME Group señala hoy un 86.1% de probabilidades de que el banco central estadounidense recorte las tasas de interés en solo 25 puntos básicos en la reunión del próximo 7 de noviembre.

En todo caso, los datos más relevantes para la cotización del USD/MXN esta semana serán los de inflación. México publicará el Índice de Precios al Consumo (IPC) de septiembre este miércoles, esperándoe un descenso en la lectura interanual al 4.64% desde el 4.99% actual. El jueves llegará el turno de la publicación del IPC estadounidense, que se prevé se modere al 2.3% anual en septiembre desde el 2.5% de agosto.

Indicador económico

Inflación de 12 meses

El indicador de inflación publicado por el Banco de Mexico captura los movimientos de precios durante los últimos 12 meses. Generalmente, una lectura elevada es alcista pare el peso mexicano, mientras que una lectura inferior es bajista.

Leer más.Próxima publicación: mié oct 09, 2024 12:00

Frecuencia: Mensual

Estimado: 4.64%

Previo: 4.99%

Fuente: National Institute of Statistics and Geography of Mexico

USD/MXN Niveles de precio

El Dólar estadounidense mantiene la tendencia alcista frente al Peso mexicano en gráficos de largo plazo, aunque a más corto plazo se muestra neutral. Para seguir avanzando, los compradores deberán superar la resistencia inicial en 19.43, media móvil de 100 períodos en gráficos de una hora. Por encima espera 19.83, techo de la pasada semana, y la zona de 20.00/20.15, zona psicológica y máximo del año 2024, respectivamente.

A la baja, el soporte más importante está en los alrededores de 19.06/19.00, donde está el mínimo de septiembre y una cifra redonda.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- USD/JPY rompe decisivamente por encima de un nivel crítico en una señal alcista.

- También puede haber completado una corrección de tres ondas de la tendencia bajista a mediano plazo con más implicaciones bajistas.

El USD/JPY rompe decisivamente y cierra por encima tanto de su línea de tendencia a largo plazo como del obstáculo clave al alza en forma del máximo del 3 de octubre en 147.24. Esto da credibilidad a la visión alcista y sugiere una posible continuación de la tendencia alcista a corto plazo hacia un objetivo tentativo en el próximo nivel de resistencia clave de 149.40, el máximo del 15 de agosto.

USD/JPY Gráfico Diario

El impulso es ampliamente alcista desde el mínimo de agosto y el indicador de Convergencia/Divergencia de Medias Móviles (MACD) ha convergido consistentemente con el precio durante septiembre, y ahora está en territorio positivo.

Un cierre por encima de 149.40 proporcionaría más confirmación de una extensión de la tendencia alcista a corto plazo, con el próximo objetivo potencialmente en 151.09 y la Media Móvil Simple (SMA) de 200 días.

Sin embargo, el entusiasmo alcista debe ser moderado por la posibilidad de que el USD/JPY haya formado un patrón correctivo de tres ondas "abc" de la tendencia bajista a mediano plazo durante julio. Si es así, el par puede comenzar a declinar nuevamente a medida que el ciclo bajista a largo plazo comience a tomar fuerza. Sin embargo, aún es demasiado pronto para decirlo con confianza y la acción del precio en sí no está evidenciando ninguna debilidad todavía.

Un cierre por debajo de la SMA de 50 días en 145.24 probablemente indicaría una reanudación de la tendencia bajista a mediano plazo desde el verano. Se esperaría que tal movimiento alcance los mínimos de la onda B alrededor de 141.72.

- El EUR/JPY cae casi medio punto porcentual tras la publicación de ventas minoristas y pedidos de fábrica más débiles de lo esperado.

- La intervención verbal de los funcionarios japoneses frena la lenta depreciación del JPY y añade presión a la baja al EUR/JPY.

- Una disminución en los pedidos de fábrica alemanes revive los temores de que el país pueda estar entrando en recesión.

El EUR/JPY cotiza a la baja casi medio punto porcentual en los 162.50 el lunes, acercándose al techo de su rango de negociación de varias semanas desde los mínimos de principios de agosto. Los bajistas están impulsando al Euro (EUR) a la baja tras la publicación de datos macroeconómicos mediocres para la región.

El par enfrenta más vientos en contra a medida que el Yen japonés (JPY) se fortalece tras la intervención verbal del diplomático de divisas japonés Atsushi Mimura, quien, al ver la reciente debilidad de la moneda – especialmente frente al Dólar estadounidense (USD) – advirtió contra movimientos especulativos. La demanda continua del Yen como refugio seguro en medio de una escalada del riesgo geopolítico derivado del conflicto en Oriente Medio refuerza aún más la moneda japonesa y añade presión a la baja al EUR/JPY.

Los operadores optan por vender el Euro el lunes después de que las ventas minoristas de la Eurozona mostraran solo un aumento anual del 0,80% en agosto, que fue más débil que el 1,0% esperado, pero superior a la caída del 0,1% en julio. Mientras tanto, los pedidos de fábrica alemanes disminuyeron un 5,8% en términos desestacionalizados en agosto, muy por debajo de la caída del 2,0% esperada y del aumento revisado al alza del 3,9% del mes anterior. Los datos añaden más veracidad a la opinión de que el país está entrando en recesión.

Es probable que el EUR/JPY vea su progreso desordenado al alza limitado por las crecientes expectativas de que el Banco Central Europeo (BCE) recorte las tasas de interés en su reunión de la próxima semana. Las tasas de interés más bajas suelen ser negativas para una moneda, ya que reducen los flujos de capital extranjero.

El miembro del Consejo de Gobierno del BCE, François Villeroy de Galhau, dijo durante la noche que el BCE "muy probablemente" recortará las tasas de interés en la reunión, añadiendo que el BCE debe prestar atención al riesgo de no alcanzar su objetivo de inflación del 2,0% "debido a un crecimiento débil y una política monetaria restrictiva durante demasiado tiempo." Sus comentarios "apoyan la valoración del mercado para un total de 150 pb de flexibilización en los próximos 12 meses" según los analistas de Brown Brothers Harriman (BBH).