- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/USD repunta gracias a la renovada fortaleza del Euro.

- La Fed se mantiene firme y afirma que los tipos acabarán bajando.

- Las NFP estadounidenses del viernes serán el dato clave de la semana.

El EUR/USD subió hasta 1.0950 el jueves, impulsado por las perspectivas de movimiento del Banco Central Europeo (BCE) y la relajación del Dólar estadounidense (USD) tras la firme actuación del presidente de la Reserva Federal (Fed), Jerome Powell, que reiteró la mayoría de sus declaraciones del informe semestral de política monetaria del miércoles ante el Comité de Servicios Financieros de la Cámara de Representantes del Congreso estadounidense.

La comparecencia del jueves de la Fed ante el Comité Bancario del Senado aportó poco material nuevo a los mercados, ya que el presidente de la Fed, Powell, se ciñó estrechamente a los elementos narrativos conocidos. La Fed prevé recortes de tipos, posiblemente este mismo año, siempre que la inflación siga retrocediendo.

Resumen diario de los movimientos en los mercados: El EUR/USD sube mientras la falta de noticias de la Fed hace caer al Dólar

- El BCE mantuvo los tipos tal y como esperaban los mercados.

- La inflación europea sigue bajando y la presidenta del BCE, Christine Lagarde, anuncia una bajada de tipos en junio.

- El BCE revelará un nuevo marco para la aplicación de la política monetaria, posiblemente la próxima semana.

- El presidente de la Fed, Powell, reveló pocas novedades el jueves.

- Se espera que las nóminas no agrícolas (NFP) de EE.UU. del viernes se sitúen en 200.000 frente a las 353.000 del mes anterior, su cifra más alta desde enero de 2022.

Precio del Euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las principales divisas. El euro fue la divisa más débil frente al .

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.43% | -0.57% | -0.40% | -0.81% | -0.84% | -0.76% | -0.52% | |

| EUR | 0.42% | -0.14% | 0.03% | -0.38% | -0.41% | -0.35% | -0.09% | |

| GBP | 0.55% | 0.14% | 0.16% | -0.24% | -0.28% | -0.20% | 0.06% | |

| CAD | 0.40% | -0.01% | -0.18% | -0.41% | -0.44% | -0.37% | -0.12% | |

| AUD | 0.80% | 0.38% | 0.23% | 0.41% | -0.03% | 0.03% | 0.30% | |

| JPY | 0.84% | 0.39% | 0.27% | 0.42% | 0.02% | 0.06% | 0.32% | |

| NZD | 0.75% | 0.34% | 0.20% | 0.37% | -0.04% | -0.06% | 0.25% | |

| CHF | 0.50% | 0.09% | -0.06% | 0.12% | -0.29% | -0.32% | -0.25% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El EUR/USD subió hasta 1.0950 el jueves, y el par se encamina a un quinto cierre alcista consecutivo. El par ha subido más de un 2.3% desde el último mínimo oscilante en 1.0700, y el EUR/USD ha cerrado en verde en todas menos tres de las últimas 17 jornadas bursátiles.

El último máximo notable establecido a finales de diciembre en 1.1140 sigue siendo un techo técnico lejano, pero el par se está alejando de la media móvil simple (SMA) de 200 días en 1.0832. Si se produce un retroceso, podría formarse otro tramo alcista a partir de una línea de tendencia alcista.

EUR/USD gráfico horario

EUR/USD gráfico diario

Preguntas frecuentes sobre el euro

El euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria. El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación sube más de lo previsto, especialmente si supera el objetivo del 2% del BCE, obliga a éste a subir los tipos de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

La publicación de datos mide la salud de la economía y puede influir en el euro. Indicadores como el PIB, los PMI manufacturero y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce exportaciones muy solicitadas, su moneda se revalorizará por la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El par AUD/USD supera el nivel de 0.6600 y repunta un 0.82% después de que Powell insinuara un próximo ajuste de los tipos de la Fed.

- La resistencia del BCE a una pronta relajación contrasta con la apertura de Powell a recortes de tipos basados en las tendencias de la inflación.

- El mercado laboral estadounidense muestra resistencia con unas solicitudes de subsidio por desempleo estables; el déficit comercial aumenta más de lo esperado.

El Dólar australiano repuntó frente al Dólar estadounidense a última hora del jueves tras el segundo día de declaraciones del presidente de la Fed, Jerome Powell, ante el Congreso de Estados Unidos. El AUD/USD cotiza por encima de la zona de 0.6600, con ganancias del 0.82%, mientras los inversores esperan la primera bajada de tipos de la Fed.

El AUD/USD se fortalece ante las especulaciones de un recorte de tipos de la Fed

La narrativa de los mercados financieros gira en torno a cuándo bajarán los tipos los principales bancos centrales. El jueves, el Banco Central Europeo (BCE) se opuso a la relajación en abril, aferrándose a su dependencia de los datos, y señaló que dispondría de más datos para evaluar el grado de restricción adecuado de la política monetaria en junio.

Por su parte, el presidente de la Fed, Jerome Powell, reiteró la postura del banco central estadounidense, sugiriendo que empezarían a recortar los costes de endeudamiento en algún momento del año. No obstante, añadió que dependería de la senda de la inflación, avanzando de forma sostenida hacia el objetivo del 2% de la Fed.

En cuanto al mercado laboral, que, según Powell, sigue siendo robusto, el número de estadounidenses que presentaron solicitudes de subsidio de desempleo aumentó en 217.000, sin cambios respecto a la semana anterior, superando la estimación de 215.000.

Otros datos mostraron que el déficit comercial de Estados Unidos aumentó de 64.200 millones de dólares a 67.400 millones, superando las previsiones, según el Departamento de Comercio estadounidense.

¿Qué esperar?

La agenda económica australiana está vacía. En Estados Unidos, se espera que las nóminas no agrícolas de febrero desciendan de 353.000 a 200.000, en sintonía con la actual ralentización económica. Se espera que la tasa de desempleo se mantenga sin cambios en el 3.7%.

el AUD/USD ha subido más de un 1.50% durante los dos últimos días, superando niveles de resistencia clave en su camino al alza. Para una continuación alcista, los compradores necesitan recuperar el mínimo del 5 de enero que se convirtió en resistencia en 0.6640, antes de desafiar 0.6650. La zona de 0.6747, el máximo del 5 de enero, podría seguir siendo alcista. Por otra parte, si los vendedores empujan los precios por debajo de 0.6600, habrá que esperar una corrección hacia la confluencia de las medias móviles de 100 y 200 días (DMA) en 0.6560/65.

Preguntas frecuentes sobre el dólar australiano

Uno de los factores más significativos para el dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su principal producto de exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la balanza comercial. También influye el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales sirven de soporte al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios a Australia, lo que eleva la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el dólar australiano y sus pares.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del Mineral de Hierro, por lo tanto, puede ser un impulsor del Dólar Australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. El aumento de los precios del mineral de hierro también suele traducirse en una mayor probabilidad de balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dow Jones sube, pero poco, en una jornada de jueves sin grandes altibajos.

- La repetición de la comparecencia de Powell por parte de la Fed no aportó gran cosa a los inversores.

- La atención de los mercados se centra en el informe de empleo NFP de EE.UU. del viernes.

El índice Dow Jones de Industriales (DJIA) sube algo más de un cuarto de punto porcentual el jueves, ya que los inversores aprovechan la oportunidad para pujar por las acciones y reajustar su exposición después de que la segunda comparecencia del presidente de la Reserva Federal (Fed), Jerome Powell, ante los comités de supervisión del gobierno de EE.UU. produjera pocas novedades. Los mercados se preparan ahora para el informe de nóminas no agrícolas (NFP) del viernes.

El presidente de la Fed, Powell, reiteró la mayor parte de sus declaraciones del miércoles ante el Comité de Servicios Financieros de la Cámara de Representantes del Congreso estadounidense. La sesión de preguntas y respuestas del jueves ante el Comité Bancario del Senado se hace eco en gran medida de la información que el mercado ya ha escuchado. Las acciones están recortando las pérdidas recientes, y el DJIA intenta recuperar la zona de los 39.000 puntos.

Los valores tecnológicos lideran el rebote del mercado, con el sector tecnológico subiendo más de un 2% el jueves. Los sectores inmobiliario y financiero son los puntos débiles de la jornada, con pérdidas de un tercio y una décima, respectivamente.

Noticias Dow Jones: Los inversores, agradecidos por la ausencia de sorpresas de la Fed, se centran en las NFP estadounidenses

El DJIA sube el jueves, pero sigue rezagado respecto a los índices Standard & Poor's 500 y Nasdaq Composite, que suben en torno al 1.7% y el 1.10%, respectivamente. La repetición de la comparecencia del presidente de la Fed, Powell, ofreció a los inversores pocas novedades, ya que el jefe de la Fed se aferró a la postura de "con el tiempo, pero no ahora mismo" sobre cuándo podría empezar a recortar los tipos de interés.

Los mercados se preparan para otro dato de las NFP estadounidenses del viernes, y los inversores esperan que el aumento del empleo en febrero sea de 200.000 puestos, por debajo del máximo de 11 meses de enero de 353.000 nuevos puestos en las nóminas.

Intel Corp. (INTC) lidera el jueves las subidas del sector tecnológico en el Dow Jones, con una subida de casi el 4%, hasta cotizar por encima de los 46.00$ por acción. Por el contrario, el valor más débil del Dow 30 es Amgen Inc. (AMGN), que cae alrededor de un 1.75% y cotiza por debajo de 272.00$ por acción, después de que el consejo de la empresa de biotecnología anunciara un dividendo de 2.25$ por acción. El pago del dividendo está previsto para el 7 de junio. Las acciones de AMGN sufren más descuentos, ya que Amgen tiene actualmente una relación P/E a plazo de 14.39 frente a la media industrial de 22.45 de empresas similares del mismo sector.

Preguntas frecuentes de Dow Jones

El Promedio Industrial Dow Jones, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en EE.UU.. El índice está ponderado por precios en lugar de por capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0,152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser lo bastante representativo, ya que sólo sigue a 30 conglomerados, a diferencia de índices más amplios como el S&P 500.

Son muchos los factores que influyen en el Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las compañías que lo componen, revelado en los informes trimestrales de ganancias de las empresas. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en el sentimiento de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Fed.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Promedio Industrial Dow Jones (DJIA) y el Promedio de Transporte Dow Jones (DJTA) y sólo seguir tendencias donde ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow postula tres fases de tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une; y distribución, cuando el dinero inteligente sale.

Hay varias formas de operar con el DJIA. Una es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros del DJIA permiten especular con el valor futuro del índice, y las opciones dan derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona exposición al índice global.

Perspectivas técnicas del DJIA

El índice Dow Jones de Industriales (DJIA) no logra superar los 38.800 puntos, ya que sufre un rechazo técnico intradía en la zona de resistencia comprendida entre los 38.800 y los 38.950 puntos. Los principales índices de renta variable subieron el jueves, pero las ganancias parecen limitadas, ya que los flujos de los mercados se dirigen hacia la zona media de cara al viernes.

El DJIA está listo para grabar un segundo día en verde después de caer durante dos sesiones consecutivas, pero el índice sigue bajando alrededor del 1,4% desde el máximo de febrero cerca de 39.250,00.

Gráfico de 5 minutos del DJIA

Preguntas frecuentes sobre la Fed

La Reserva Federal (Fed) determina la política monetaria estadounidense. La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar los tipos de interés para fomentar el endeudamiento, lo que lastra al Dólar.

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa las condiciones económicas y toma decisiones de política monetaria. Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los restantes bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad a instituciones financieras. La QE suele debilitar el dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los bonos que posee que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

- El gráfico diario del NZD/JPY sugiere un creciente impulso vendedor.

- Por el contrario, los indicadores en el gráfico horario muestran una leve recuperación, con una mejora del RSI.

- Si bien el par ha estado sujeto a presiones vendedoras a corto plazo, la tendencia alcista dominante aún prevalece.

El par NZD/JPY cotiza en 91.36 en la sesión del jueves, experimentando un retroceso del 0.18%. Desde una perspectiva técnica, las señales bajistas son evidentes en el gráfico diario, mientras que el gráfico horario muestra una posible mejora.

En el gráfico diario, el índice de fuerza relativa (RSI) ha estado en territorio negativo durante las últimas sesiones. El valor más reciente del RSI se sitúa en 45, lo que indica un sesgo diario ligeramente bajista. Esta tendencia bajista se ve reforzada por el MACD, que muestra barras rojas ascendentes, indicando un impulso negativo en el par.

NZD/JPY gráfico diario

Sin embargo, en el gráfico horario, el RSI ha estado mostrando signos de mejora con el último nivel del RSI de 55 en territorio positivo. A pesar de esto, el MACD está presentando barras verdes, lo que indica un impulso positivo constante.

NZD/JPY gráfico horario

En cuanto a los aspectos técnicos más amplios, el NZD/JPY se encuentra por debajo de su media móvil simple (SMA) de 20 días. Sin embargo, se mantiene por encima de sus SMA de 100 y 200 días. Esto sugiere que la tendencia alcista a largo plazo podría seguir intacta a pesar de la reciente presión vendedora a corto plazo. Por lo tanto, la divergencia entre las lecturas diarias y horarias puede implicar que la tendencia alcista subyacente podría resurgir, especialmente si los indicadores horarios siguen mejorando.

La continuación del sólido sentimiento que rodea al espacio asociado al riesgo mantuvo al Dólar estadounidense bajo una presión adicional. En cuanto a los bancos centrales, el BCE mantuvo intactos sus tipos de interés, mientras que la presidenta Lagarde ofreció una apática conferencia de prensa. A continuación se publicarán las Nóminas No Agrícolas de Estados Unidos, en un contexto de crecientes apuestas a una bajada de tipos de la Fed en junio.

Esto es lo que hay que saber el viernes 8 de marzo:

El Dólar intensificó su caída y llevó al índice Dólar (DXY) a romper por debajo del soporte de 103.00 por primera vez desde principios de febrero. El 8 de marzo, la publicación de las nóminas no agrícolas ocupará un lugar central, secundada por la tasa de desempleo. Además, está prevista la intervención de J. Williams de la Fed.

El EUR/USD siguió subiendo e imprimió nuevos máximos de varias semanas cerca de 1.0950 después de que el BCE dejara sin cambios sus condiciones monetarias. A finales de semana se espera otra revisión de la tasa de crecimiento del PIB en el conjunto de la zona euro.

El GBP/USD marcó nuevos máximos de 2024 en niveles justo por encima de 1.2800, en medio de una presión de venta adicional en el Dólar. El próximo acontecimiento a tener en cuenta en el Canal de la Mancha será la publicación del informe sobre el mercado laboral el 12 de marzo.

El USD/JPY volvió a caer a mínimos de cinco semanas, muy por debajo del soporte de 148.00, debido a la bajada de los rendimientos en EE.UU. y a las especulaciones sobre una posible subida de tipos del BoJ en su reunión de marzo. La agenda del 8 de marzo estará repleta de datos, como el gasto de los hogares, los préstamos bancarios, los datos preliminares del índice coincidente y el índice económico adelantado y, por último, la publicación de la encuesta Eco Watchers.

El AUD/USD se sumó al fuerte rebote del miércoles y finalmente dejó atrás la barrera clave de 0,6600 en respuesta al agrio sentimiento en torno al dólar estadounidense. S. Hunter, del RBA, hablará el 11 de marzo.

Los precios del WTI extendieron su ánimo consolidativo cerca de la zona de los 80,00 dólares por barril, en medio de las expectativas de un recorte de tipos por parte de la Fed y de unas mayores importaciones de crudo en China durante enero y febrero.

Los precios del Oro siguieron subiendo y alcanzaron un máximo histórico por encima de los 2.160$ la onza troy. Su prima la Plata hizo lo propio y coqueteó con la zona de los 24,50$ por onza, o máximos de tres meses.

- El Oro se acerca a 2.164,78$, animado por las expectativas de políticas de relajación del BCE y la Fed.

- A pesar de la postura de línea dura del BCE, la apertura de Lagarde a los ajustes de junio contrasta con el aumento de los rendimientos del Tesoro estadounidense.

- Jerome Powell insinúa una flexibilización y aumenta las probabilidades de recorte de tipos en junio, en un contexto de enfriamiento del mercado laboral estadounidense.

El Oro fue testigo de una prolongación de su rally alcista, alcanzando un máximo histórico de 2.164,78$ y manteniéndose en la senda hacia los 2.200$. El Dólar cayó en general, mientras los principales bancos centrales, como el Banco Central Europeo (BCE) y la Reserva Federal (Fed), se preparan para relajar su política monetaria.

El jueves, el BCE decidió mantener los tipos sin cambios y realizó unas declaraciones de línea agresiva encabezadas por la presidenta del BCE , Christine Lagarde. Aunque preparó un posible ajuste de la política, descartó un posible recorte para la reunión de abril, aunque parece posible para junio. En consecuencia, los rendimientos del Tesoro estadounidense subieron, provocando un retroceso de los precios de los metales amarillos.

Al otro lado del charco, el presidente de la Fed, Jerome Powell, compareció en el Congreso estadounidense y reiteró el discurso de ayer. Dijo que ajustarían los costes de endeudamiento y añadió que la Fed "no está lejos" de poder relajar su política. Aunque se opuso a un recorte en marzo, la ventana está abierta para la reunión de junio. Las probabilidades de un recorte de tipos de un cuarto de punto porcentual en esa reunión aumentaron.

Los rendimientos de los bonos del Tesoro de EE.UU. cayeron a lo largo de la semana, con el tipo de la nota de referencia a 10 años en el 4,116%, seis puntos básicos menos. Además, los datos económicos de EE.UU. sugieren que la economía no va tan bien como se esperaba. Las solicitudes de subsidio por desempleo aumentaron en 217.000 personas, tal y como se esperaba, lo que sugiere que el mercado laboral se está enfriando como consecuencia de las políticas restrictivas.

Resumen diario de los movimientos del mercado: El precio del Oro se dispara con la caída del Dólar

- El Índice del Dólar cayó un 0.48% y se sitúa en 102.85, su nivel más bajo desde el 24 de enero. Esto supone un viento favorable para el metal sin rendimiento.

- La herramienta FedWatch de CME muestra que las probabilidades de un recorte de tipos de 25 puntos básicos en junio se sitúan en el 73%.

- El miércoles, el presidente de la Fed de Minnesota, Neel Kashkari, dijo que sólo espera un recorte de tipos si es apropiado, ya que los datos económicos siguen siendo sólidos. Puso sobre la mesa la posibilidad de mantener los tipos sin cambios hasta 2024.

- Las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 2 de marzo fueron de 217.000, superando las estimaciones y la lectura anterior de 215.000.

- La balanza comercial de EE.UU. fue de 67.400 millones de dólares, superando las estimaciones de 63.500 millones de dólares y por encima de los 64.200 millones de dólares de diciembre.

- Datos económicos estadounidenses publicados anteriormente durante la semana:

- Las compañías privadas contrataron menos de lo previsto pero superaron la lectura de enero en 111.000 al añadir 140.000 puestos de trabajo, por debajo de las estimaciones de 150.000, según el informe ADP Employment Change.

- La encuesta estadounidense de ofertas de empleo y rotación laboral (JOLTS) de enero mostró que había 8,863 millones de ofertas de empleo, una cifra que no alcanzó las expectativas y que fue ligeramente inferior a la del mes anterior, de 8,9 millones y 8,889 millones, respectivamente.

- El PMI de servicios de S&P Global experimentó un ligero descenso hasta 52.3, cayendo desde el 52.5 de enero, mientras que el PMI Compuesto, que incluye tanto el sector manufacturero como el de servicios, se registró en 53,8 puntos. Esta cifra no cumplió las expectativas y fue inferior a la lectura anterior de 54,2.

- Por otra parte, el PMI de servicios del ISM descendió de 53.4 a 52.6, por debajo de las previsiones. Esto repercutió negativamente en el Dólar estadounidense.

- Los pedidos de fábrica de enero cayeron más de lo previsto, del 0.2% al -3.6% intermensual.

- El lunes, el presidente de la Fed de Atlanta, Raphael Bostic, afirmó que la fortaleza del mercado laboral y un crecimiento económico decente han ganado tiempo para que el Comité Federal de Mercado Abierto (FOMC) decida cuándo será óptimo recortar los tipos. Bostic añadió que la Fed está teniendo un "éxito de rebote", ya que la inflación vuelve lentamente al objetivo deseado sin perjudicar la demanda laboral.

El rally del Oro se está extendiendo más allá del nivel psicológico de 2.150$ y ha alcanzado máximo récord en 2.164,78$. Aunque el índice de fuerza relativa (RSI) sugiere que la tendencia alcista está sobreextendida, hace difícil que los vendedores intervengan y empujen los precios a la baja. Por otro lado, los compradores podrían intervenir, aunque necesitan un retroceso hacia la zona de 2.150$ o 2.100$, antes de apuntar a 2.200$.

En otro escenario, si el par XAU/USD cae por debajo del mínimo de 6 de marzo en los 2.123,80$, esto allanaría el camino para una corrección hacia 2.100$. Si se supera ese nivel, el siguiente soporte sería el máximo del 28 de diciembre en 2.088,48$ y el máximo del 1 de febrero en 2.065,60$.

Preguntas frecuentes sobre el Oro

El Oro ha jugado un papel clave en la historia de la humanidad ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el coste más elevado del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un dólar más débil probablemente empuje al alza los precios del Oro.

- Las reservas estadounidenses de petróleo crudo subieron menos de lo esperado esta semana.

- China registró un repunte en la demanda de petróleo crudo.

- El mercado se encoge de hombros ante la mayor productividad de los pozos estadounidenses de petróleo crudo.

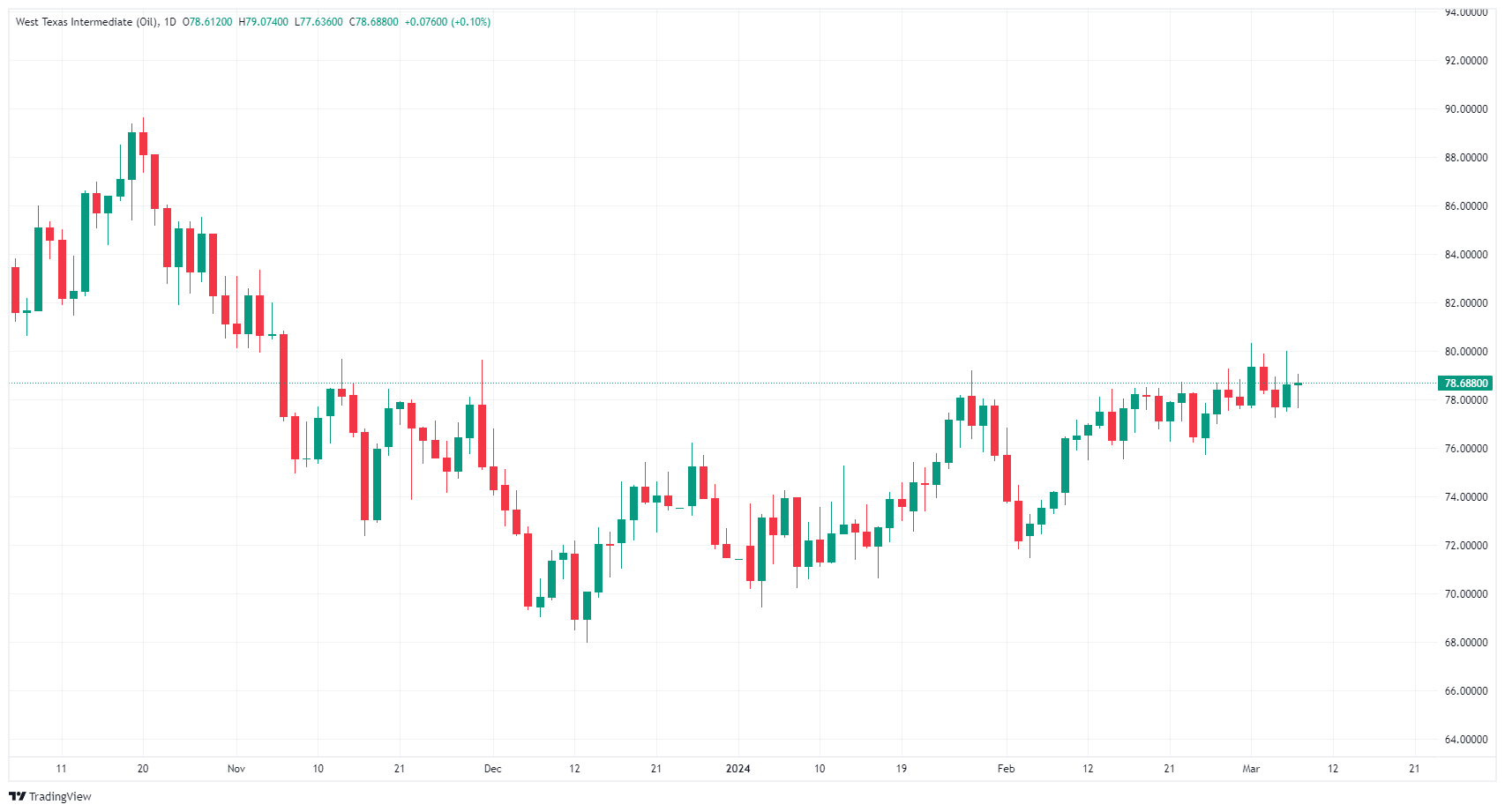

El West Texas Intermediate (WTI) cayó hacia 77.60$ por barril en las primeras horas del jueves, antes de que un firme repunte en la sesión americana arrastrara al petróleo crudo estadounidense nuevamente a la zona de máximos del día. La oferta de petróleo crudo estadounidense creció menos de lo previsto esta semana, y la reducción de las reservas de gasolina en EE.UU. está alimentando la esperanza de que la demanda supere a la oferta.

Las importaciones chinas de petróleo crudo aumentaron más de un 5% en enero y febrero, según datos del gobierno chino publicados el jueves. Las vacaciones del Año Nuevo Lunar dispararon la demanda de combustible en China, ya que los viajes de fin de año estimularon el consumo.

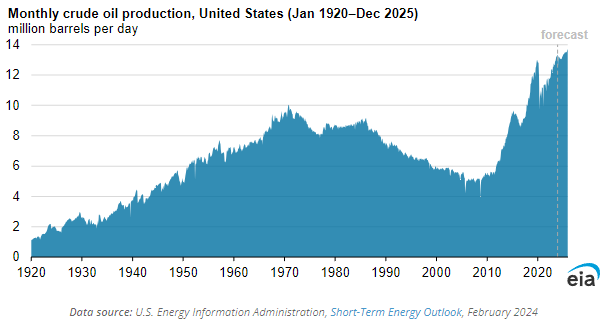

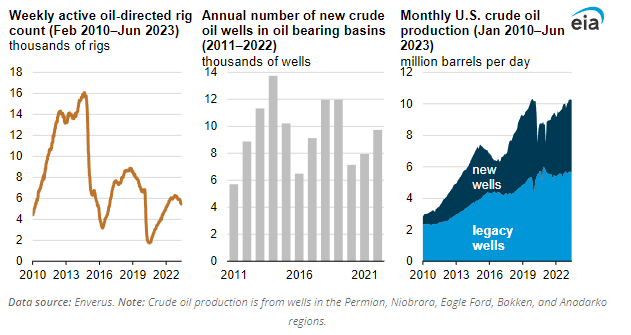

La producción estadounidense de petróleo crudo sigue aumentando hasta alcanzar niveles récord y, según la Administración de Información de la Energía (EIA), esa tendencia va a continuar. Según la EIA, el aumento de la eficiencia en las instalaciones de producción de petróleo de EE.UU. ya existentes está impulsando el volumen total de producción a cifras más altas a pesar de una perspectiva bajista en el número total de instalaciones de producción. El número de plataformas petrolíferas en EE.UU. no deja de disminuir y el número de pozos nuevos lleva más de una década reduciéndose.

Sin embargo, los pozos construidos anteriormente o "heredados" siguen produciendo mayores cantidades de petróleo crudo a medida que el mercado energético estadounidense se vuelve cada vez más eficiente.

El movimiento del WTI a corto plazo mantiene las ofertas de petróleo crudo atrapadas en un rango aproximado con la zona de los 80.00$ actuando como techo técnico, y el rebote del jueves tiene al WTI luchando por grabar en el papel gráfico por encima de 79.00$.

Las velas diarias están atrapadas en un patrón de cierre con la media móvil simple (SMA) de 200 días cerca de 77.90$. El petróleo crudo estadounidense ha subido alrededor de un 10% desde el mínimo de principios de febrero en 71.50$, pero el WTI ha perdido impulso.

WTI gráfico horario

Gráfico diario del WTI

- En el gráfico diario se observa un panorama neutral.

- El gráfico horario para el AUD/JPY muestra un panorama diferente, con una creciente presión compradora.

El par AUD/JPY se comercia actualmente en 97.99, mostrando leves pérdidas. El par experimenta una delicada dinámica entre los compradores a corto plazo, que comienzan a mostrarse más activos, mientras que en el gráfico diario, las perspectivas son mixtas. Sin embargo, la tendencia general sigue siendo alcista, ya que el par se mantiene por encima de las medias móviles simples (SMA) clave de 20,100 y 200 días.

En el gráfico diario, el par AUD/JPY muestra un impulso neutral, respaldado por el índice de fuerza reativa (RSI) que cayó a territorio negativo esta semana. Sin embargo, se observó un ligero aumento en la última lectura, lo que sugiere un mercado equilibrado. Además, las barras rojas del histograma de divergencia de convergencia de medias móviles (MACD) se desvanecen, lo que pone en duda la durabilidad del último movimiento bajista.

AUD/JPY gráfico diario

En el gráfico horario del AUD/JPY se observa un contraste interesante. La reciente positividad en el índice de fuerza relativa (RSI) horario, ahora dentro de territorio positivo, subraya la creciente presión compradora a nivel granular. Además, las barras verdes ascendentes en el histograma MACD revelan una escalada de la tendencia alcista en este marco temporal más corto, disipando la nube bajista proyectada por el gráfico diario.

AUD/JPY gráfico horario

Combinando los gráficos diario y horario, parece que el AUD/JPY está a punto de experimentar un periodo de consolidación tras alcanzar máximos de varios años a finales de febrero.

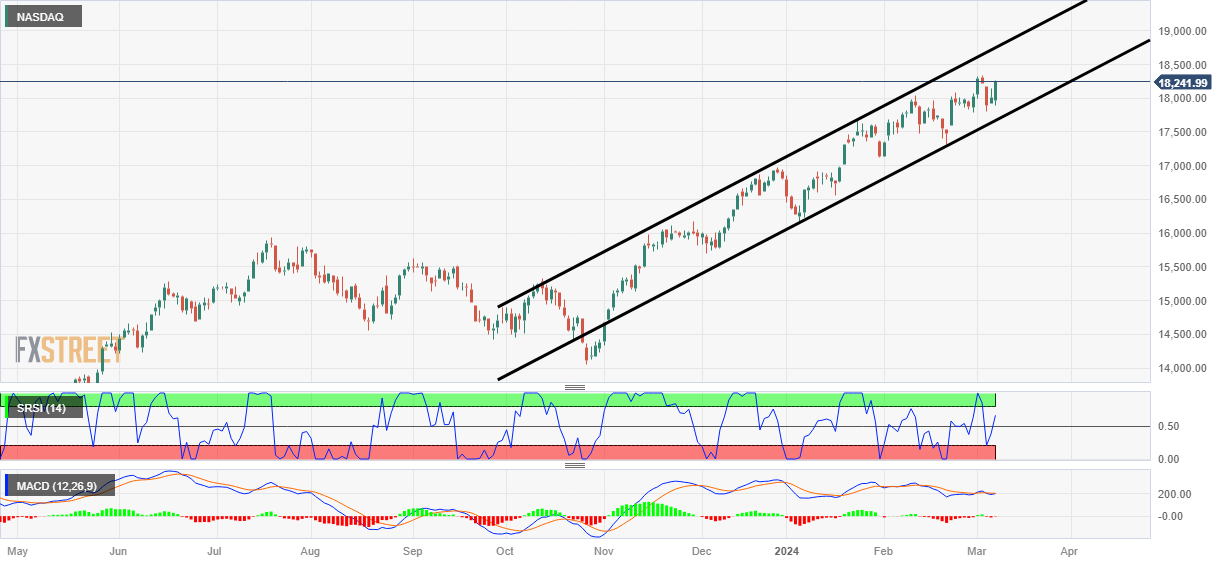

- Nasdaq se ha potenciado y sube por segunda jornada consecutiva, retornando a zona de máximos desde el mínimo alcanzado el día martes 5 de marzo en torno a los 17.800 puntos.

- El informe de empleo de febrero de Estados Unidos, actuará como un factor determinante en la cotización del precio. Se espera en el calendario económico la creación de 200.000 nuevos puestos de trabajo frente al dato estimado anterior ubicado en los 353.000 empleos. Los inversores aguardan expectantes la dirección que tomará el mercado en este último día de acción en bolsa.

- Al momento de redactar esta noticia, el índice cotiza en los 18.237 puntos, ganando un 1.27% en el día.

¿Qué pasará mañana viernes con la publicación del informe de Nóminas no Agrícolas (NFP)?

En Estados Unidos mañana viernes 8 de marzo tendremos el dato de las Nóminas no Agrícolas y los inversores están atentos al mismo. El dato esperado está en los 200.000 empleos frente al dato previo de 353.000 empleos.

- Sentimiento del mercado: Los datos sobre el empleo en EE.UU. afectan directamente el sentimiento de los inversores. Si la creación de empleo supera las expectativas, los inversores pueden sentirse más optimistas y confiados en la economía, lo que podría impulsar al alza los índices como el Nasdaq.

- Expectativas de la Reserva Federal: La Reserva Federal (Fed) utiliza estos datos para tomar decisiones sobre política monetaria. Si el empleo se recupera más rápido de lo esperado, la Fed podría considerar subir las tasas de interés para controlar la inflación. Esto puede afectar negativamente a las acciones tecnológicas en el Nasdaq.

- Sector tecnológico: El Nasdaq está compuesto principalmente por empresas tecnológicas como Apple, Amazon, Microsoft y Alphabet. Cualquier cambio en el empleo puede afectar la confianza en estas compañías y, por lo tanto, influir en el rendimiento del Nasdaq.

- Rendimientos de bonos: Si los datos de empleo sugieren una economía más fuerte, los rendimientos de los bonos pueden aumentar. Esto podría atraer a los inversores hacia los bonos y alejarlos de las acciones, incluidas las del Nasdaq.

Gráfico diario del Nasdaq

El Dolar Blue cotiza en torno a los 960 pesos por Dolar estadounidense (USD), perdiendo un 1.01% diario.

Según los resultados del Relevamiento de Expectativas de Mercado (REM), la inflación mensual para febrero se estimó en 15.8%, lo que representa un descenso de 2.2 puntos porcentuales en comparación con la encuesta previa.

Factores clave que han influido en la cotización del Dólar Blue

Según los resultados del Relevamiento de Expectativas de Mercado (REM), los analistas económicos han ajustado a la baja sus pronósticos para el Dólar y la inflación en el año actual. Aunque esta mejora es marginal, sugiere que la comunidad financiera proyecta un panorama más positivo para la economía argentina.

- Dólar: Se prevé que el tipo de cambio oficial al final del año sea de 1.700 pesos, lo que representa una ligera disminución en comparación con la proyección anterior de 1.750 pesos por Dólar. Una subida del tipo de cambio oficial, acarrearía un nuevo incremento en el Dólar paralelo o informal (Dólar Blue).

- Inflación: Se estima que la inflación anual será del 280%, lo que supone una reducción con respecto al pronóstico previo del 290%. Este dato estará en la mira de los inversores y grandes empresas locales, ya que el mismo incide de manera directa en el conjunto de bienes y servicios de la economía argentina.

- La Plata sube casi un 1% y se sitúa en torno a 24.40$, mientras el mercado apuesta por una bajada de tipos de la Reserva Federal en junio.

- Los indicadores técnicos son alcistas, ya que la plata supera las DMA de 50, 100 y 200 días, con la vista puesta en los máximos de diciembre.

- A pesar de la tendencia alcista, existen riesgos potenciales de retroceso si la Plata cae por debajo de $24.50, con soportes en 24.00$ y 23.57$.

El precio de la Plata avanza durante la sesión del jueves, gana casi un 1% y se mantiene por encima de 24.00$ ya que los inversores esperan un recorte de tipos por parte de la Reserva Federal en junio. Por lo tanto, XAG/USD opera en 24.40$.

Tras hacer suelo alrededor de 22.50$, el metal gris amplió sus ganancias debido a las noticias fundamentales. Esto abrió la puerta a la superación de los niveles de resistencia clave observados en las medias móviles (DMA) de 50, 100 y 200 días. Si los compradores empujan los precios por encima del máximo del 28 de diciembre en 24.48$, habrá que esperar un avance hacia el máximo del 22 de diciembre en 24.60$, por delante de la cifra psicológica de 25.00$.

En un escenario bajista, el menos probable ya que los estudios del índice de fuerza relativa (RSI) muestran un impulso alcista, el cierre diario del XAG/USD por debajo de los 24.50$, podría patrocinar un retroceso. El primer soporte sería 24.00$, seguido por el mínimo del 6 de marzo en 23.57$.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicará el informe de empleo de febrero el viernes 8 de marzo a las 13:30 GMT y, a medida que nos acercamos a la hora de la publicación, aquí están las previsiones de los economistas e investigadores de 10 grandes bancos sobre los próximos datos de empleo.

Se espera un aumento de 200.000 Nóminas No Agrícolas, tras el incremento de 353.000 registrado en enero, mayor de lo esperado. Mientras tanto, se espera que las ganancias medias por hora se reduzcan al 4.3% frente al 4.5% de enero y que la tasa de desempleo se mantenga estable en el 3.7%.

Commerzbank

Seguimos observando una fuerte demanda de mano de obra a pesar de los elevados tipos de interés. Al mismo tiempo, el renovado aumento de la inmigración hace que entren en el mercado suficientes solicitantes, por lo que se pueden cubrir los puestos de trabajo ofertados. El crecimiento mensual del empleo ya no se debilita. En consecuencia, esperamos un crecimiento del empleo de 200.000 puestos para febrero, con una tasa de desempleo del 3.7% que se mantendrá baja.

Deutsche Bank

Estimamos que las ganancias en las nóminas se moderarán hasta 225.000. También vemos que las ganancias por hora se ralentizarán hasta el 0.2% y que la tasa de desempleo se mantendrá en el 3.7%.

Danske Bank

Esperamos que el crecimiento de las NFP se enfríe hasta 180.000 y que las ganancias medias por hora se sitúen en el 0,2% intermensual tras el sorprendentemente fuerte informe de enero.

TDS

Esperamos que las NFP de febrero muestren cierta moderación en las ganancias de empleo (190.000) tras la sorpresa al alza de enero. Es probable que la volatilidad de las encuestas de hogares provoque una caída de la tasa de la UE hasta el 3.6%, mientras que se espera que el crecimiento de los salarios retroceda hasta el 0,1% intermensual tras el auge de enero.

RBC Economics

Esperamos que las cifras NFP de febrero muestren otro sólido aumento del empleo de 260.000, con un crecimiento procedente principalmente de los sectores del ocio y la hostelería, la sanidad y la administración pública. Esperamos que la tasa de desempleo se mantenga en el 3.7%.

NBF

La contratación podría haberse ralentizado en el mes si los indicadores blandos publicados anteriormente, como el PMI compuesto de S&P Global, sirvieran de guía, pero esto podría haberse visto compensado por una disminución del número de despidos. Al menos eso es lo que sugiere el descenso de las peticiones iniciales de subsidio de desempleo entre los periodos de referencia de enero y febrero. Con estas dos tendencias anulándose mutuamente, la creación de empleo podría haberse mantenido en 190.000 puestos. Y aunque la encuesta de hogares podría mostrar un aumento mayor tras las pérdidas registradas en enero, esto podría haberse visto compensado en parte por un repunte de la participación, dejando la tasa de desempleo sin cambios en el 3.7%.

SocGen

Prevemos un aumento de 200.000 y una subida de las ganancias medias del 0.3%.

Wells Fargo

El ritmo de contratación parece seguir siendo sólido, y prevemos que las nóminas aumenten en 195.000 durante el mes de febrero, ligeramente por encima del consenso actual. Además, esperamos que la tasa de desempleo se mantenga sin cambios en el 3,7% y que las ganancias medias por hora se reduzcan al 0,2% durante el mes, junto con la normalización de la oferta y la demanda de trabajadores.

CIBC

Esperamos que el informe de nóminas de febrero sea otra publicación sólida, con 220.000 puestos de trabajo ganados y un rebote de la media de horas trabajadas hasta 34.3 desde las inclemencias meteorológicas de la semana de referencia de la encuesta del mes pasado. En los últimos meses, la contratación generalizada ha repuntado y esperamos que esta tendencia se mantenga en febrero. Nuestra previsión es que los sectores de la sanidad y la administración pública representen el 60% del aumento del empleo y que los demás sectores, que se comportan de forma más cíclica, representen el 40% restante. La tasa de desempleo y la tasa de participación se mantendrán sin cambios en el 3.7% y el 62.5%, respectivamente. Pero el elemento más importante del informe de nóminas al que habrá que prestar atención una vez más serán las revisiones. Dada la magnitud y la volatilidad de las revisiones en los últimos tiempos, parece haber las mismas posibilidades de que consoliden o anulen la imagen reciente del mercado laboral.

Citi

Esperamos un aumento de 145.000 en las NFP. Es probable que las cifras de diciembre y enero se vieran impulsadas por factores de ajuste estacional desfasados, que compensaron positivamente los descensos no desestacionalizados de cada uno de estos meses. Los factores estacionales de febrero a junio, sin embargo, implicarán probablemente un ajuste a la baja del crecimiento de las nóminas. La tendencia del empleo seguirá siendo a la baja en los próximos meses, en un periodo en el que la contratación suele repuntar. Esperamos que las ganancias medias por hora aumenten un 0,4% intermensual en febrero, tras un fuerte incremento del 0.6% en enero. Esto seguiría siendo un fuerte aumento del crecimiento salarial, ya que las ganancias medias por hora aumentaron un 4.6% con respecto a hace un año. Sin embargo, incluso con un cierto rebote de las horas trabajadas agregadas en febrero, y por tanto unas ganancias medias por hora más suaves, los mercados estarán especialmente interesados en la tendencia de las horas medias trabajadas. En enero, la media de horas trabajadas descendió a un nivel muy bajo de 34.1 horas/semana, aunque es probable que este bajo nivel refleje algunos problemas meteorológicos y de ajuste estacional. La tasa de desempleo debería repuntar hasta el 3.8% en febrero desde el 3.7% de enero, aunque con riesgos de que se mantenga en el 3.7% si la tasa de participación sigue siendo baja.

- El Peso mexicano avanza, ya que la inflación de febrero, inferior a la prevista, alimenta las especulaciones sobre una próxima bajada de tipos del Banxico.

- Las señales mixtas de los datos del IPC de México hacen que los mercados se anticipen a la decisión clave de Banxico del 21 de marzo.

- El enfriamiento del mercado laboral estadounidense y el aumento del déficit comercial complican las perspectivas de la Fed, mientras Powell reitera su postura prudente.

El Peso mexicano registró ganancias minúsculas frente al dólar estadounidense después de que el Instituto Nacional de Estadística de México (INEGI) revelara que la inflación se enfrió en febrero. Por lo tanto, la especulación sobre el primer recorte de tipos del Banco de México (Banxico) cobra fuerza. Esto debería pesar sobre la divisa de los mercados emergentes y apuntalar el par USD/MXN. De ahí que el par opera en 16.88, perdiendo un 0.13% en el día.

En México, el Índice de Precios al Consumo (IPC) de febrero fue inferior al esperado en cifras mensuales y anuales. Sin embargo, el IPC subyacente fue como se esperaba en los datos intermensuales, un punto por encima de la lectura de enero, pero la inflación cayó en las lecturas anuales. Queda por ver si se dan las condiciones para la primera bajada de tipos de Banxico en la reunión del 21 de marzo, y hay una serie de datos que se publicarán antes de esa fecha.

En Estados Unidos, el mercado laboral se enfría. Las solicitudes de subsidio de desempleo superaron las estimaciones, en línea con los datos de la semana anterior, lo que sugiere que el mercado laboral se está equilibrando. Al mismo tiempo, el déficit comercial estadounidense se amplió en enero al crecer las importaciones más que en diciembre.

En el momento de escribir estas líneas, el presidente de la Fed estadounidense, Jerome Powell, está testificando ante el Comité Bancario del Senado estadounidense en el Capitolio. Se está haciendo eco de algunos de los comentarios del miércoles, diciendo que si la economía evoluciona como se espera, la Fed retirará cuidadosamente su política restrictiva.

Resumen diario de la evolución de los mercados: El Peso mexicano se beneficia de la debilidad del Dólar

- La inflación de México fue del 4.40% interanual, por debajo de las estimaciones del 4.42% y del 4.88% de enero. En términos mensuales, el IPC bajó del 0.11% al 0.09%.

- Excluyendo los elementos volátiles, el llamado IPC subyacente aumentó un 4.64%, por encima de las previsiones pero por debajo de la lectura anterior del 4.76%, mientras que las cifras mensuales se alinearon con las estimaciones del 0.49%, por encima del 0.40%.

- Datos mexicanos publicados anteriormente:

- El miércoles, el índice de confianza del consumidor de México fue de 47.0 en febrero ajustado por factores estacionales. El índice sin ajustar fue de 47.1.

- El lunes, la agenda económica de México reveló que la Inversión Fija Bruta de diciembre se mantuvo sin cambios intermensuales. Sin embargo, en términos anuales, cayó del 19.2% al 13.4%.

- Según una encuesta de Reuters, el peso mexicano se depreciará un 7% en 12 meses, hasta 18.24, frente a los 16.96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se ralentizará en febrero, lo que corrobora las apuestas a que el Banco de México (Banxico) podría recortar los tipos ya en la reunión del 21 de marzo.

- La campaña para las elecciones generales en México comenzó el 1 de marzo. Las encuestas sugieren que la candidata del partido gobernante, Claudia Sheinbaum, mantiene su ventaja sobre Xóchitl Gálvez. La encuesta de parametría muestra que Sheinbaum cuenta con un 49% de apoyo, mientras que Gálvez, la candidata de la oposición, se sitúa en el 29%.

- Se dieron a conocer las proyecciones de la encuesta analítica privada de Banxico para febrero. Esperan una inflación del 4.10%, un IPC subyacente del 4.06% y un crecimiento de la economía del 2.40%, sin cambios respecto a enero. En cuanto a la política monetaria, ven a Banxico bajando las tasas a 9.50% y el tipo de cambio USD/MXN en 18.31, por debajo de 18.50.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025. La desaceleración se achaca a la subida de los tipos de interés al 11.25%, que provocó un cambio en tres de los cinco gobernadores del Banco Central mexicano, que apuntan a la primera bajada de tipos en la reunión del 21 de marzo.

- Los problemas económicos comerciales entre México y EE.UU. podrían depreciar la moneda mexicana si el gobierno mexicano no resuelve su disputa sobre el acero y el aluminio con Estados Unidos. La Representante de Comercio de EE.UU., Katherine Tai, advirtió que EE.UU. podría volver a imponer aranceles a estas materias primas.

- Los datos económicos estadounidenses perjudicaron las perspectivas de una subida del USD/MXN, y los compradores no lograron mantener el tipo de cambio por encima de 17.00.

- La carrera política está casi definida en Estados Unidos tras el Supermartes. El expresidente Donald Trump lidera a los republicanos con 995 delegados, lejos de los 1.215 necesarios. En el lado demócrata, el presidente de EEUU, Joe Biden, lidera con 1.497 delegados, lejos de los 1.968 necesarios.

- Las peticiones iniciales de subsidio de desempleo de la semana que finalizó el 2 de marzo fueron de 217 000, superando las estimaciones y la lectura anterior de 215.000.

- La balanza comercial de EE.UU. fue de 67.400 millones de dólares, superando las estimaciones de 63.500 millones de dólares y por encima de los 64.200 millones de dólares de diciembre.

- Mientras testifica el presidente de la Fed, Jerome Powell, la herramienta FedWatch de CME muestra que los operadores aumentaron sus apuestas por un recorte de tipos de 25 puntos básicos en junio desde el 52.7% de hace una semana hasta el 71.9%.

La tendencia bajista del USD/MXN se mantiene intacta, con los vendedores manteniendo el tipo de cambio por debajo de 16,90. Si empujan al par por debajo del mínimo del año hasta la fecha de 16.78, busque una corrección más profunda más allá del mínimo de 16.62 del año pasado. Los objetivos iniciales son el mínimo de octubre de 2015 de 16.32 y 16.00.

Por otro lado, si los compradores recuperan el nivel 17.00, eso podría abrir la puerta para probar la media móvil simple (SMA) de 50 días en 17.05, seguida de la SMA de 200 días en 17.24 y la SMA de 100 en 17.38.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- Dólar canadiense mixto en el día, pero sube sobre el Dólar de EE.UU..

- Canadá aporta sus propias cifras laborales a las NFP estadounidenses del viernes.

- El par USD/CAD cae por debajo de 1.3500 ante la debilidad del Dólar.

Durante la jornada del jueves, el Dólar canadiense (CAD) logró avanzar por encima del Dólar estadounidense (USD). El par USD/CAD cayó por debajo de la zona de 1.3500 mientras los mercados se abroquelan a la espera del informe de Nóminas No Agrícolas (NFP) del viernes.

El viernes, Canadá responderá a las NFP estadounidenses con sus propias cifras laborales. Los mercados estadounidenses cambiarán al horario de verano este fin de semana, mientras que Canadá estará prácticamente ausente del calendario económico, ya que la semana que viene ofrecerá datos de escasa relevancia. Sin embargo, los mercados se verán impulsados por numerosos datos estadounidenses, como el Índice de Precios al Consumo (IPC) de febrero, que se publicará el próximo martes.

Resumen diario de los mercados: Los mercados se alejan del Dólar a la espera de datos clave

- Los permisos de construcción intermensuales de Canadá alcanzaron un máximo de siete meses del 13.5% en enero, muy por encima de la previsión del 5.5% y recuperándose de la caída del -11.5% del mes anterior (que se revisó al alza desde el -14.0%).

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana finalizada el 1 de marzo superaron ligeramente las expectativas, situándose en 217.000 frente a las 215.000 previstas, mientras que la semana anterior se revisaron de 215.000 a 217.000.

- Las solicitudes iniciales de subsidio de desempleo se situaron por encima de la media de cuatro semanas de 212,25.000.

- La productividad no agrícola de EE.UU. en el cuarto trimestre se mantuvo en el 3.2%, frente a la previsión de un descenso al 3.1%.

- Los costes laborales unitarios del cuarto trimestre bajaron al 0.4% desde el 0.5% anterior, por debajo de la subida prevista del 0.6%.

- El presidente de la Reserva Federal (Fed), Jerome Powell, testifica ante el Comité Bancario del Senado de EE. UU. en el segundo de los dos días de preguntas y respuestas sobre el informe semestral de política monetaria de la Fed.

- Se espera que la tasa de desempleo de Canadá suba del 5.7% al 5.8% el viernes.

- Se prevé que la variación neta del empleo canadiense en febrero sea de 20.000 puestos de trabajo, frente a los 37.300 del mes anterior.

- En EE.UU., se espera que el dato de las NFP del viernes sea de 200.000 en febrero, por debajo del máximo de 11 meses de enero de 353.000.

Cotización del Dólar canadiense hoy

La siguiente tabla muestra el cambio porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la divisa más débil frente al dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.35% | -0.45% | -0.33% | -0.77% | -0.77% | -0.70% | -0.46% | |

| EUR | 0.35% | -0.10% | 0.02% | -0.42% | -0.40% | -0.35% | -0.11% | |

| GBP | 0.45% | 0.10% | 0.13% | -0.32% | -0.32% | -0.26% | 0.00% | |

| CAD | 0.34% | 0.00% | -0.12% | -0.44% | -0.43% | -0.38% | -0.13% | |

| AUD | 0.77% | 0.42% | 0.33% | 0.45% | 0.00% | 0.05% | 0.32% | |

| JPY | 0.77% | 0.41% | 0.30% | 0.41% | -0.02% | 0.06% | 0.28% | |

| NZD | 0.68% | 0.35% | 0.25% | 0.37% | -0.07% | -0.06% | 0.24% | |

| CHF | 0.45% | 0.11% | 0.01% | 0.13% | -0.31% | -0.30% | -0.25% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El Dólar canadiense (CAD) encontró espacio por encima del dólar de EE.UU. el jueves, subiendo alrededor de un tercio de un porcentaje contra el Dólar, pero en general el CAD es moderadamente más suave en el mercado de divisas en general. El CAD perdió alrededor de medio punto porcentual contra el Yen japonés (JPY), el dólar australiano (AUD) y el Dólar neozelandés (NZD). El Dólar canadiense se mantiene plano frente al Euro (EUR), mientras que ambas divisas luchan por encontrar movimientos.

El USD/CAD encontró un suelo a corto plazo en 1.3500 el miércoles, y los flujos bajistas del dólar estadounidense del jueves terminaron el trabajo, golpeando el par hacia 1.3460. El par GBP/USD ha caído alrededor de un punto porcentual desde el pico de ofertas de la semana en 1.3605.

La caída del jueves arrastra al par USD/CAD de nuevo a la media móvil simple (SMA) de 200 días en 1.3477, y el suelo técnico inmediato está fijado en el último mínimo significativo hacia 1.3350.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Hubo declaraciones de varios responsables políticos de la Reserva Federal (Fed) el jueves. El presidente de la Fed, Jerome Powell, se sumó a los comentarios anteriores al testificar ante el Comité Bancario del Senado de EE.UU., y la presidenta de la Fed de Cleveland, Loretta Mester, tocó temas similares al hablar en el Centro Económico y Financiero Europeo Virtual.

Aspectos más destacados:

- Powell:

- Estamos a la espera de tener más confianza, no estamos lejos de ello.

- Espera quiebras bancarias por el sector inmobiliario comercial, pero no de grandes bancos. Los bancos pequeños y medianos son los más expuestos.

- Creo que la política de la Fed es la correcta.

- Considero oportuno reducir el vencimiento de los holdings de la Fed.

- Espero que la inflación de los alimentos siga estabilizándose.

- Mester:

- La inflación puede ser persistente este año.

- Si la economía cumple las previsiones, es probable que los tipos se reduzcan este año.

- El mayor error sería un recorte prematuro de los tipos de la Fed.

- La Fed puede permitirse el lujo de mantener la estabilidad mientras recibe más datos.

- Espero que la reducción de los tipos de la Fed sea muy gradual.

- El EUR/GBP cae después de que se prevea una ralentización del crecimiento de la Eurozona en 2024, mientras que se revisa al alza el crecimiento del Reino Unido.

- El BCE concluye su reunión de política monetaria de marzo y en el Reino Unido la Canciller presenta el presupuesto de primavera.

- Las perspectivas técnicas son bajistas, pero con importantes salvedades.

El Euro (EUR) retrocede más de una décima frente a la Libra esterlina (GBP) y se sitúa en los 0.8540 el jueves, debido a la divergencia de las previsiones de crecimiento de la economía de la Eurozona y del Reino Unido.

EUR/GBP cede ante las divergencias en las previsiones de crecimiento

En Fráncfort, el Banco Central Europeo (BCE) concluyó su reunión de política monetaria de marzo y anunció su decisión de mantener sin cambios los tipos de interés. Sin embargo, las proyecciones de los expertos del BCE indicaban un menor crecimiento e inflación en el futuro, con una tasa media de crecimiento del 0.6% para la región en 2024 y una inflación del 2.3%. Estas cifras son inferiores al 0.8% y al 2.7%, respectivamente, de las anteriores previsiones del BCE.

Al otro lado del canal, en Gran Bretaña, el Ministro de Hacienda, Jeremy Hunt, se mostró más optimista. En su presupuesto de primavera, presentado ante la Cámara de los Comunes, Hunt estimó que la economía británica crecería un 0.8% en 2024, más que el 0.7% previsto por la Oficina de Responsabilidad Presupuestaria (OBR) en noviembre. Aunque Hunt no sea una fuente independiente, la revisión de las previsiones puede haber reforzado la GBP a corto plazo.

El resultado parece haber sido una ligera depreciación del Euro frente a la Libra, como se refleja en el tipo de cambio del EUR/GBP.

Las perspectivas técnicas a largo plazo para el par son laterales, con un ligero sesgo bajista a medio y corto plazo.

Al mismo tiempo, en el gráfico diario se observan algunas señales que indican que el par tiene potencial para invertir la tendencia bajista y recuperarse. Sin embargo, es demasiado pronto para afirmarlo, y se necesitaría la confirmación de la acción del precio para alterar la perspectiva bajista.

Euro vs Libra Esterlina: Gráfico diario

El primer indicio es que la convergencia/ divergencia de medias móviles (MACD) está convergiendo al alza con la acción del precio, lo que sugiere la posibilidad de una recuperación en el horizonte.

Los precios hicieron un mínimo más bajo en febrero en comparación con diciembre de 2023, pero el MACD no lo reflejó y en su lugar hizo un mínimo más alto en el segundo mínimo de febrero. Esta no confirmación y convergencia entre el indicador y el tipo de cambio es una señal alcista.

Otra señal alcista es que el EUR/GBP puede haber formado un patrón de suelo llamado cabeza y hombros inversos (H&S) en enero y febrero. Esto podría ser una señal de que el mercado puede estar invirtiendo en el marco de tiempo intermedio.

Si se está formando un patrón de hombro y cabeza inverso, entonces se romperá al alza si el precio confirma el patrón empujando por encima de lo que se conoce como "la línea del cuello". La línea de cuello se dibuja como una línea de resistencia en los máximos. En el EUR/GBP se encuentra en 0.8750.

Una ruptura por encima de la línea del cuello podría ir seguida de una subida de la misma longitud que la altura del patrón extrapolada más arriba, o de un Fibonacci 61.8%.

Dada la confluencia de la resistencia de las medias móviles simples (SMA) de 100 y 200 días en torno a 0.8615, así como la resistencia de la línea de tendencia cercana, esta zona ofrece una posible estimación conservadora de la pauta, aunque bien podría subir más si va acompañada de un cambio importante en los fundamentales.

El presidente de la Reserva Federal , Jerome Powell, declara ante el Comité Bancario del Senado.

Puntos clave

"Si la economía va como se espera, creemos que la eliminación cuidadosa de la postura restrictiva de la política comenzará en el transcurso de este año."

"Estamos trabajando duro para desarrollar un nuevo libro de reglas para la supervisión, implicará intervenciones más tempranas y eficaces."

"La subida de precios funciona en ambos sentidos, en periodos lentos los precios bajan".

"Tenemos que dar libertad a las compañías para fijar los precios".

"La Fed es independiente, y la forma en que lo hacemos es manteniéndonos al margen de cuestiones políticas, como la política de inmigración".

"Cuando los tipos se normalicen, la escasez subyacente de vivienda seguirá presionando al alza los precios".

"Creo que tendremos un consenso sobre la propuesta de capital, estamos en proceso de digerir los comentarios, haciendo los cambios apropiados."

"No estamos en la fase de tomar una decisión sobre la reproposición de Basilea 3".

"Nuestro trabajo es restaurar la estabilidad de precios, eso es lo que estamos haciendo".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- Las solicitudes iniciales de subsidio de desempleo publicadas por el Departamento de Trabajo estadounidense fueron ligeramente superiores a lo previsto.

- Los costes laborales unitarios del cuarto trimestre también fueron débiles.

- Los mercados están a la espera de las cifras de Nóminas No Agrícolas de febrero, que se publicarán el viernes.

El Índice del Dólar (DXY) cayó hasta el nivel de 103.1 el jueves, con lo que acumula un descenso semanal cercano al 0.60%. Este movimiento a la baja puede atribuirse al aumento de las solicitudes iniciales de subsidio por desempleo de la semana que finalizó el 2 de marzo y a que los costes laborales unitarios del cuarto trimestre fueron inferiores a lo esperado. El viernes llegan los datos de la tasa de desempleo, las ganancias medias por hora y las nóminas no agrícolas de febrero, que probablemente marcarán el ritmo del DXY a corto plazo.

En caso de que EE.UU. publique datos adicionales sobre el mercado laboral el viernes, las esperanzas de que se produzcan recortes de tipos pronto podrían añadir más presión sobre el Dólar.

Resumen diario de los movimientos del mercado: El DXY sufre una caída debido a los débiles datos del mercado laboral

- El informe de empleo ADP apunta a menos puestos de trabajo de los previstos, pero JOLTS sugiere un mercado laboral ajustado.

- Para la semana que finalizó el 2 de marzo, las solicitudes iniciales de subsidio de desempleo se situaron ligeramente por encima del consenso, en 217.000.

- Los costes laborales unitarios del cuarto trimestre de EE.UU. fueron inferiores a lo previsto, con un aumento del 0.4% frente a la estimación del 0.6%.

- los rendimientos de los bonos del Tesoro estadounidense siguen bajando, con la rentabilidad a 2 años cayendo al 4.54%.

- Los mercados siguen viendo el inicio de la relajación de la Reserva Federal (Fed) en junio. Sin embargo, los datos del viernes darán forma a esas expectativas.

Los aspectos técnicos del DXY pintan un panorama más bien bajista. La pendiente negativa y el territorio del índice de fuerza relativa (RSI) indican un debilitamiento del impulso comprador. Al mismo tiempo, la divergencia de convergencia de medias móviles (MACD) muestra barras rojas, señal de que los vendedores están tomando el control de la dirección del DXY.

En cuanto al movimiento de los precios, el índice de divisas se sitúa por debajo de sus medias móviles simples (SMA) de 20,100 y 200 días. Esta posición muestra una perspectiva bajista a gran escala, ya que suele indicar una tendencia general de venta.

Preguntas frecuentes sobre el dólar estadounidense

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Los economistas de Commerzbank esperan que la Reserva Federal (Fed) recorte los tipos de interés sólo cinco veces, a razón de 25 puntos básicos (pb) en cada recorte.

La Fed ajustará los tipos de interés oficiales

No esperamos el primer recorte de tipos hasta la reunión de junio y, por tanto, una reunión más tarde de lo previsto anteriormente.

En total, ahora esperamos cinco recortes de tipos de interés de 25 pb cada uno (antes 8). Es probable que la Fed efectúe tres de estos recortes este año y dos el año que viene. El tipo de interés básico se situaría entonces en el 4.25%.