- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Oro sube un 0.54% y alcanza un máximo de dos semanas de 2.378$.

- Las solicitudes de desempleo en EE.UU. más altas de lo esperado debilitan el Dólar estadounidense y estabilizan los rendimientos del Tesoro.

- Los operadores se centran en las próximas Nóminas no Agrícolas; las previsiones sugieren 185.000 nuevos empleos con una tasa de desempleo del 3.9%.

El Oro alcanzó un máximo de dos semanas de 2.378$ el jueves después de que la Oficina de Estadísticas Laborales de EE.UU. (BLS) anunciara datos de empleo más débiles de lo esperado que mantuvieron los rendimientos de los bonos del Tesoro estadounidense prácticamente sin cambios, un viento favorable para el metal dorado. El XAU/USD cotiza en 2.369$, registrando una ganancia del 0.54% después de rebotar desde mínimos semanales de 2.320$.

Los datos de empleo en EE.UU. fueron uno de los principales impulsores del día después de que la BLS revelara que el número de estadounidenses que solicitaron beneficios por desempleo superó el consenso y la lectura de la semana anterior. Además, el Banco Central Europeo (BCE) decidió recortar las tasas de interés, lo que hizo que los rendimientos del Tesoro estadounidense subieran antes de reducir sus ganancias anteriores.

El rendimiento de referencia a 10 años de EE.UU. está listo para cerrar con pérdidas semanales, pero retrocedió desde un máximo diario de 4.32% a 4.285% tras la decisión del BCE. Mientras tanto, el Índice del Dólar estadounidense, que mide el rendimiento del Dólar frente a una cesta de seis divisas, cayó un 0.12% a 104.14.

Tras los últimos datos de empleo en EE.UU., el foco de los operadores se desplaza al informe de Nóminas no Agrícolas de mayo del viernes. Las estimaciones sugieren que la economía añadirá 185.000 personas a la fuerza laboral, por encima de los 175.000 de abril. Se espera que la tasa de desempleo sea del 3.9% y se proyecta que las ganancias por hora promedio se mantengan sin cambios en el 3.9%.

Resumen diario de los motores del mercado: El precio del Oro capitaliza la caída de los rendimientos del Tesoro estadounidense

- Las solicitudes iniciales de desempleo en EE.UU. para la semana que terminó el 31 de mayo aumentaron en 229.000, por encima de las estimaciones de 220.000 y la lectura anterior de 221.000

- El cambio de empleo de ADP reveló que la contratación privada en EE.UU. en mayo aumentó en 152.000, por debajo de las estimaciones de 175.000 y por debajo de los 188.000 de abril.

- Datos de Nóminas no Agrícolas más débiles de lo esperado podrían aumentar las probabilidades de recortes de tasas por parte de la Reserva Federal.

- Datos del Chicago Board of Trade (CBOT) revelaron que los operadores esperan 39 puntos básicos (pb) de recortes de tasas de interés hacia finales de 2024 a través del contrato de futuros de la tasa de fondos federales de diciembre.

- Según la herramienta FedWatch del CME, los operadores están valorando actualmente en un 57% la posibilidad de un recorte de tasas en septiembre.

- La semana pasada, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de EE.UU., el indicador de inflación preferido de la Fed, se estabilizó, aumentando las esperanzas de posibles recortes de tasas.

Análisis técnico: El precio del Oro se dirige al alza por encima de 2.350$

El Oro extendió su repunte después de consolidarse dentro de la región de 2.320$!a 2.360$, pero los compradores rompiendo la parte superior del rango abrieron la puerta a más ganancias. El impulso sigue del lado de los compradores ya que el Índice de Fuerza Relativa (RSI) sigue siendo alcista.

Con más fuerza, la próxima resistencia del XAU/USD sería 2.400$, seguida del máximo del año hasta la fecha de 2.450$. Por el contrario, si el Oro cae por debajo de 2.350$, el próximo soporte sería el promedio móvil simple (SMA) de 50 días de 2.337$. La siguiente parada sería el mínimo del 8 de mayo de 2.303$, seguido del mínimo del ciclo del 3 de mayo de 2.277$.

- GBP/JPY frena mientras el par se mueve cerca de 200.00.

- Calendario económico ligero esta semana permite al cruce encontrar equilibrio.

- Agenda de datos agitada para la próxima semana.

El GBP/JPY navega a través de una semana con pocos datos, oscilando entre 200.00 y 199.00 mientras los inversores esperan publicaciones de mayor impacto tanto del Reino Unido como de Japón. El par, propenso a la volatilidad, ha encontrado un breve respiro a pesar de que el cruce se mantiene con un alza de más del 11% en el año.

Esta semana vio publicaciones de datos de bajo impacto tanto del Reino Unido como de Japón, aunque los inversores están atentos a cualquier declaración del Banco de Japón (BoJ). Los responsables de la política del banco central japonés están siendo empujados lentamente a hacer recortes en sus diversos programas de flexibilización y compra de bonos, pero un profundo temor a un retorno a condiciones de inflación estancada en Japón ha mantenido al BoJ en una postura de política ultra flexible.

Un Yen golpeado ha sido empujado profundamente a la baja a lo largo de 2024 debido a un amplio diferencial de tasas que fuerza al JPY a la baja en todos los ámbitos, pero los inminentes recortes de tasas de la mayoría de los principales bancos centrales globales están destinados a aliviar algo de presión y reducir el diferencial, lo que podría dar un respiro al JPY debilitado.

La próxima semana, las cifras del Producto Interior Bruto (PIB) del primer trimestre de Japón se publicarán temprano el martes, aunque los inversores en general esperan que el crecimiento del PIB japonés se mantenga cerca del -0.5% intertrimestral. Por el lado del Reino Unido, nuevas cifras de empleo también se publicarán el martes, y se espera que el Reino Unido pierda -177.000 empleos en los tres meses que terminaron en abril.

Perspectiva técnica de GBP/JPY

El impulso a corto plazo se ha agotado en el cruce mientras los precios caen a la mitad del rango, firmemente plantados justo por encima de la zona de 199.00 con la media móvil exponencial (EMA) de 200 horas en 199.33. El cruce GBP/JPY alcanzó un récord de 34 años en 200.75 a finales de mayo, y el par se ha estabilizado después de una reciente caída hacia 197.00.

Gráfico horario de GBP/JPY

Gráfico diario de GBP/JPY

- El Dow Jones se mantiene obstinadamente plano en un jueves tranquilo.

- Acciones, bonos y divisas se mantienen planos mientras los mercados esperan datos clave de EE.UU.

- El NFP del viernes será crucial para confirmar las expectativas de recorte de tasas del mercado.

El Promedio Industrial Dow Jones (DJIA) se mantuvo firmemente en apuestas de rango medio el jueves mientras los inversores se preparan para la publicación del informe de Nóminas no Agrícolas (NFP) de EE.UU. del viernes. Los inversores mantienen la esperanza de dos recortes de tasas este año por parte de la Reserva Federal (Fed), con el primero esperado en septiembre. La continua desaceleración de los datos de EE.UU. ayudará a confirmar una economía en enfriamiento, aumentando las probabilidades de que la Fed se vea empujada hacia un ritmo más rápido de recortes de tasas.

Las solicitudes iniciales de subsidio por desempleo en EE.UU. aumentaron a 229.000 para la semana que terminó el 31 de mayo, superando el pronóstico de 220.000 y la cifra revisada anterior de 221.000.

Se espera que el NFP de EE.UU. del viernes muestre 185.000 nuevas adiciones de empleo neto en mayo, un paso más alto que los 175.000 del mes anterior. Los mercados también estarán atentos a cualquier revisión significativa de publicaciones anteriores.

Noticias del Dow Jones

Aproximadamente dos tercios del índice Dow Jones están obteniendo ganancias el jueves, pero las caídas en acciones clave están manteniendo el impulso alcista limitado. Intel Corp. (INTC) y Unitedhealth Group Inc. (UNH) están ambas con una caída de alrededor del 1% en el día, probando 30.49$ y 498.87$ por acción, respectivamente. En el lado positivo, Salesforce Inc. (CRM) y Nike Inc (NKE) están ambas con un aumento de más del 2% durante la sesión del mercado estadounidense. CRM está probando nuevamente por encima de 240.00$ por acción mientras que Nike se acerca a 100.00$ por acción.

Técnicos del Dow Jones

El Dow Jones está subiendo alrededor de 60 puntos el jueves, cotizando dentro de una quinta parte de un por ciento desde las ofertas de apertura del día. Los compradores han estado luchando para llevar las ofertas nuevamente por encima de la zona de 39.000,00, pero el índice de acciones principal se ha recuperado de una caída a corto plazo a 38.000,00.

El DJIA todavía está un -3% por debajo de los picos históricos por encima de 40.000,00 establecidos en mayo, pero una zona de demanda a largo plazo de 38.000,00 a 37.500,00 está manteniendo los precios respaldados.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador económico

Peticiones semanales de subsidio por desempleo

Las peticiones semanales de subsidio por desempleo son publicadas por el US Department of Labor y es una medida del número de personas que han pedido su primera solicitud de seguro por desempleo. En otras palabras, provee una medida de la fortaleza en el mercado de trabajo. Un número superior al anticipado indica debilidad en el mercado laboral, que influye en la fortaleza y dirección de la actividad económica estadounidense. De esta manera, una lectura inferior a la esperada es alcista para el Dólar.

Todos los jueves, el Departamento de Trabajo de EE.UU. publica el número de solicitudes iniciales de beneficios de desempleo de la semana anterior en EE.UU. Dado que esta lectura podría ser muy volátil, los inversores pueden prestar más atención al promedio de cuatro semanas. Una tendencia bajista se considera una señal de una mejora del mercado laboral y podría tener un impacto positivo en el desempeño del USD frente a sus rivales y viceversa.

La prudencia antes de la publicación del informe del mercado laboral de EE.UU. dominó el sentimiento de los inversores el jueves, dejando la acción del precio en el espacio de FX en gran medida apagada. Mientras tanto, el BCE redujo sus tasas de interés en 25 puntos básicos, como se anticipaba ampliamente.

Esto es lo que necesitas saber el viernes 7 de junio:

El índice del USD (DXY) operó a la defensiva cerca de la región de 104.00 antes de los datos clave de EE.UU. que se publicarán el viernes. De hecho, la publicación de las Nóminas no Agrícolas y la tasa de desempleo estarán en el centro del debate el 7 de junio, secundadas por los Inventarios Mayoristas.

El EUR/USD recuperó tracción y se acercó a la zona de 1.0900 después del cauteloso recorte del BCE en su evento del jueves. Los resultados de la balanza comercial de Alemania se publicarán el 7 de junio junto con otra estimación de la tasa de crecimiento del PIB del primer trimestre en la Eurozona y un discurso de Lagarde del BCE.

El GBP/USD sumó al repunte del miércoles y operó cerca del obstáculo clave de 1.2800. El 7 de junio solo verá la publicación del índice de precios de vivienda de Halifax.

El USD/JPY moderó parcialmente del firme desempeño del miércoles debido a la debilidad del Dólar y la caída de los rendimientos de EE.UU. El gasto de los hogares, el índice coincidente preliminar y el Índice de Indicadores Líderes se revelarán el 7 de junio.

El AUD/USD recuperó su sonrisa y dejó atrás dos sesiones consecutivas de pérdidas, volviendo a probar los máximos de dos días cerca de 0.6680. La agenda australiana estará vacía el 7 de junio.

El creciente optimismo entre los operadores empujó los precios del WTI a picos de tres días cerca de 76.00$ por barril, gracias al recorte de tasas del BCE y los comentarios positivos de los funcionarios de la OPEP+, quienes dejaron la puerta abierta a una modificación del último acuerdo.

Los precios del Oro avanzaron a máximos de dos semanas cerca de 2.380$ por onza troy tras la debilidad del Dólar, movimientos marginales en los rendimientos de EE.UU. y expectativas de recortes de tasas por parte de la Fed antes de lo anticipado. La Plata extendió sus ganancias y subió a máximos de cuatro días más allá de 31.00$ por onza.

- Illumina presenta una ganancia del 7.37% en el día, junto con Lululemon Athletica que registra un beneficio de 5.12%, diario.

- Los inversionistas tienen el foco en las Nóminas no agrícolas de Estados Unidos, un buen resultado podría llevar el índice a nuevos máximos históricos.

El Nasdaq 100 registró un máximo del día en 19.082 durante la sesión europea, encontrando vendedores agresivos que llevaron el índice a alcanzar un mínimo del día en 18.989 durante la sesión americana. Actualmente, el Nasdaq 100 opera en 19.038, ganando un 0.04% en el día.

Ilumina y Lululemon Athletica operan con ganancias en una jornada con pocos participantes

El Nasdaq 100 ha tenido una sesión con un rango escaso, en espera de las Nóminas no Agrícolas a publicarse el 7 de junio por el Departamento del Trabajo de Estados Unidos. El consenso del mercado estima un incremento a 185.000 en la creación de nuevos empleos en mayo, desde los 175.000 registrados en abril. De superar las estimaciones de empleo, se confirmaría el primer paso para un posible recorte de tasas por parte de la Reserva Federal más pronto de lo previsto, lo que impulsaría el mercado bursátil.

Illumina cotiza en 115.58 $, lo que representa una ganancia del 7.37% en el día. Lululemon Athletica, que opera en 324.38 $, registra un beneficio de 5.12%, diario.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 mantiene la tendencia alcista con un primer soporte en 18.900, número cerrado que converge con el 78.6% de Fibonacci. El siguiente soporte lo observamos en 18.600, dado por los puntos pivote en confluencia con el retroceso al 50% de Fibonacci. La resistencia más cercana está en 19.600, proyección del 161.8% de Fibonacci.

Gráfico de 4 horas del Nasdaq 100

- El Dólar Canadiense se mantiene estable mientras los inversores se preparan para los datos del viernes.

- Canadá presentará datos sobre salarios y cambios laborales el viernes.

- El NFP de EE.UU. sigue siendo el punto culminante de los datos de la semana.

El Dólar canadiense (CAD) se mantuvo en un patrón de espera el jueves mientras los mercados se preparan para los datos laborales clave del viernes tanto de EE.UU. como de Canadá. Los inversores siguen apostando por un recorte de tasas en septiembre por parte de la Reserva Federal de EE.UU. (Fed), pero las posibilidades de un aplazamiento hasta noviembre aún están sobre la mesa.

Canadá publicará sus últimas cifras de crecimiento salarial y cambios laborales el viernes, pero las publicaciones serán eclipsadas por los últimos datos de Nóminas no Agrícolas (NFP) de EE.UU. Se espera que la tasa de desempleo canadiense aumente en mayo, y se prevé una disminución en las nuevas contrataciones canadienses. Por el lado de EE.UU., los mercados han reducido las expectativas de adiciones netas de empleo, pero aún esperan una cifra más alta.

Movimientos diarios de los mercados: Los PMIs canadienses retroceden, las solicitudes de desempleo en EE.UU. aumentan

- El Índice de Gerentes de Compras (PMI) Ivey de Canadá cayó a 52.0 en mayo en términos desestacionalizados, un fuerte retroceso desde el máximo de dos años anterior de 63.0. Las previsiones medianas del mercado esperaban un aumento a 65.0.

- Las solicitudes iniciales de desempleo en EE.UU. aumentaron a 229.000 en la semana que terminó el 31 de mayo, desde las 221.000 revisadas de la semana anterior. La cifra no cumplió con las previsiones de 220.000.

- Los Costes Laborales en EE.UU. también disminuyeron en el primer trimestre, creciendo un 4.0% frente al aumento previsto del 4.9% desde el 4.7% anterior.

- Con la disminución de los costes laborales y la actividad, las esperanzas del mercado para un recorte de tasas en septiembre por parte de la Fed se mantienen altas. Según la herramienta FedWatch del CME, los mercados de tasas están valorando alrededor del 70% de probabilidades de al menos un recorte de un cuarto de punto cuando el Comité Federal de Mercado Abierto (FOMC) anuncie su última decisión de tasas el 18 de septiembre.

- El NFP de EE.UU. se avecina el viernes, con previsiones medianas del mercado que ahora apuntan a 185.000 en nuevos empleos netos en mayo frente a la cifra anterior de 175.000. También se espera que los ingresos promedio por hora en EE.UU. aumenten a 0.3% mensual en comparación con el 0.2% anterior.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente a la Libra Esterlina.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.11% | 0.05% | -0.17% | -0.07% | -0.20% | -0.01% | -0.22% | |

| EUR | 0.11% | 0.17% | -0.07% | 0.06% | -0.11% | 0.07% | -0.10% | |

| GBP | -0.05% | -0.17% | -0.24% | -0.12% | -0.29% | -0.11% | -0.26% | |

| JPY | 0.17% | 0.07% | 0.24% | 0.12% | -0.02% | 0.10% | -0.03% | |

| CAD | 0.07% | -0.06% | 0.12% | -0.12% | -0.14% | 0.07% | -0.14% | |

| AUD | 0.20% | 0.11% | 0.29% | 0.02% | 0.14% | 0.18% | -0.02% | |

| NZD | 0.00% | -0.07% | 0.11% | -0.10% | -0.07% | -0.18% | -0.18% | |

| CHF | 0.22% | 0.10% | 0.26% | 0.03% | 0.14% | 0.02% | 0.18% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual mostrado en el cuadro representará CAD (base)/USD (cotización).

Análisis técnico: El Dólar Canadiense se estabiliza en la mitad del rango mientras el impulso se modera

El Dólar Canadiense (CAD) se está estabilizando en el medio el jueves, cotizando dentro de una décima de un por ciento frente a la mayoría de sus principales pares de divisas. El rendimiento también es mixto, con el CAD en verde frente a poco más de la mitad de sus contrapartes en un mercado de baja liquidez.

El USD/CAD está experimentando turbulencias en el gráfico el jueves, probando la zona de 1.3700 en una acción moderada. El par se mantiene en la parte alta de una zona de demanda entre 1.3630 y 1.3590, pero el impulso alcista sigue siendo limitado, manteniendo los niveles más allá de 1.3700 fuera de alcance.

Las velas japonesas diarias continúan manteniéndose dentro del rango de la EMA de 50 días en 1.3650. El impulso direccional ha disminuido desde que el USD/CAD se alejó de las ofertas máximas de 2024 en 1.3846, pero los técnicos a largo plazo aún favorecen a los alcistas ya que la EMA de 200 días sube a 1.3560 para poner un suelo de precios debajo de cualquier declive bajista.

Gráfico horario USD/CAD

Gráfico diario USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

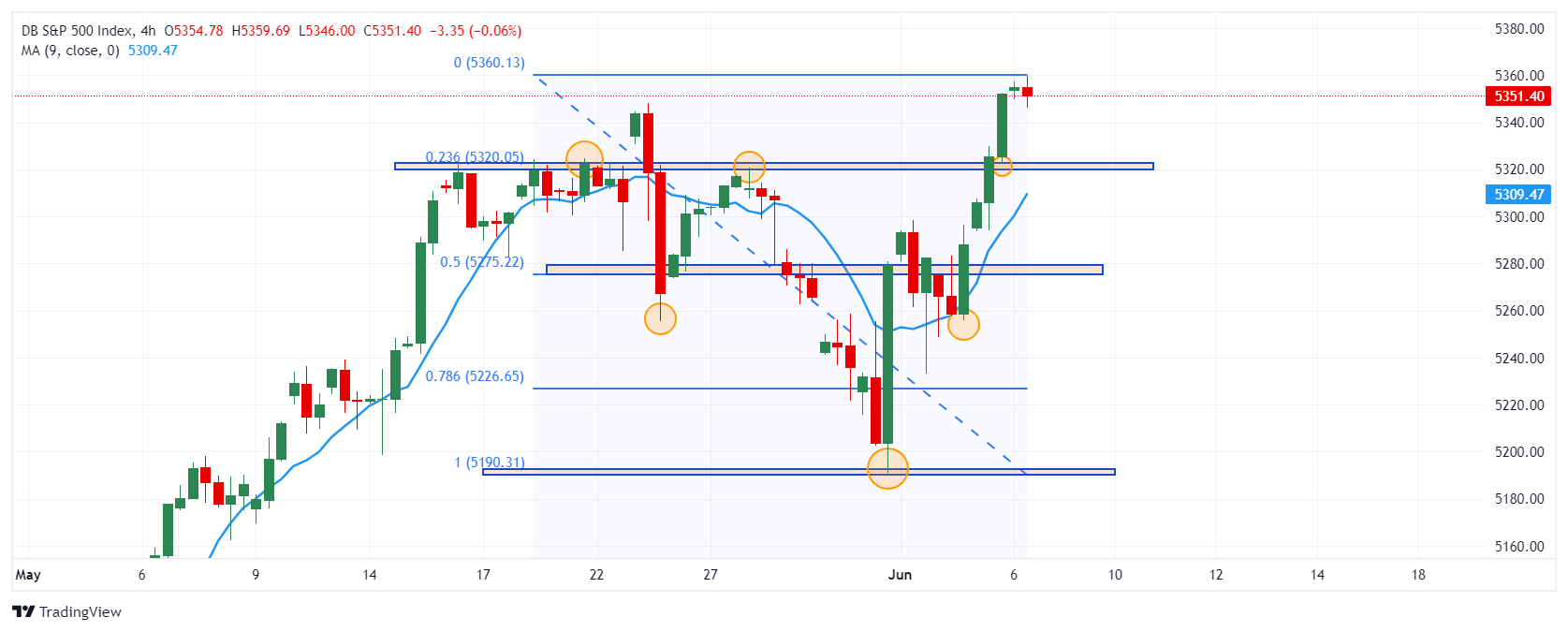

- El S&P 500 se mantiene oscilante entre 5.359 y 5.346, máximo y mínimo del día respectivamente.

- Las peticiones de subsidio por desempleo de Estados Unidos suben a 229.000 frente a las 220.000 esperadas en la semana del 31 de mayo.

El S&P 500 inició oscilante la sesión europea, atento a la decisión de tipos de interés del Banco Central Europeo (ECB). Al darse a conocer el recorte de tipos por parte del ECB, el S&P500 reaccionó a la baja alcanzando un mínimo en 5.346, encontrando compradores que llevaron al índice a registrar nuevos máximos históricos en 5.359 al inicio de la sesión americana. Actualmente, el índice opera en 5.354, sin cambios significativos respecto a la sesión anterior.

El Departamento de Trabajo de EE.UU. registra 229.000 solicitudes semanales de subsidio por desempleo

Las solicitudes de subsidio por desempleo suben a 229.000 en la semana del 31 de mayo. El mercado esperaba 220.000, en lo que representa un incremento de 8.000 alcanzando su nivel más alto en cuatro semanas.

El S&P 500 registra una sesión con escaso volumen reflejada en un rango operativo de apenas 13 puntos. Los inversionistas esperan el dato de las Nóminas no agrícolas a publicarse el 7 de junio, que brinde más claridad sobre la evolución del empleo en Estados Unidos.

Niveles técnicos en el S&P 500

Observamos el primer soporte en 5.320, en confluencia con el retroceso al 23.6% de Fibonacci. El segundo soporte está en 5.255, en convergencia con el mínimo de la sesión del 4 de junio. El próximo nivel objetivo que podría funcionar como resistencia es el 5.450, que coincide con la extensión del 168% de Fibonacci.

Gráfico de 4 horas del S&P 500

- GBP/USD se mantiene firme por debajo de 1.2800, sin cambios tras alcanzar un máximo diario de 1.2809.

- Datos mixtos de empleo en EE.UU. y recortes de tasas globales influyen en el precio al contado actual del par.

- Niveles clave: Soporte en 1.2755 (mínimo del 5 de junio), 1.2694 (mínimo del 3 de junio); resistencia en 1.2800, 1.2817 (máximo del 4 de junio) y máximo anual de 1.2893.

La Libra esterlina se mantiene firme durante la sesión norteamericana del jueves, aunque permanece por debajo de 1.2800 tras alcanzar un máximo diario de 1.2809 frente al Dólar estadounidense. Otro banco central importante recortó las tasas de interés, mientras que los datos de empleo más suaves en EE.UU. mantienen al par en torno a los precios al contado actuales. El par GBP/USD cotiza en 1.2772, prácticamente sin cambios.

GBP/USD Análisis del Precio: Perspectiva técnica

El GBP/USD está consolidado y se mantiene cerca de los máximos semanales pero por debajo de 1.2800. Aunque el par probó este último nivel, parece reacio a una ruptura decisiva por encima de ese nivel que podría empujar los precios al máximo anual de 1.2894.

Aunque el impulso favorece a los compradores, como lo muestra el RSI, los vendedores están ganando tracción ya que el RSI apunta hacia abajo.

Dicho esto, si el GBP/USD cae por debajo del mínimo del 5 de junio de 1.2755, expondrá el próximo mínimo del ciclo visto en 1.2694, el mínimo del 3 de junio. Por otro lado, si los compradores elevan el tipo de cambio por encima de 1.2800, la próxima resistencia sería el máximo diario del 4 de junio de 1.2817 antes de probar el máximo anual de 1.2893.

Acción del Precio GBP/USD – Gráfico Diario

- EUR/AUD cotiza moderadamente al alza después de que el BCE sigue adelante con una esperada reducción de la tasa de interés tras su reunión de junio.

- Datos macroeconómicos australianos relativamente robustos continúan limitando las ganancias para el par.

- Además, el gobernador del RBA plantea la posibilidad de aumentar las tasas de interés si la inflación no cae de manera sostenible.

El EUR/AUD está cotizando un décimo de un por ciento al alza en los 1.6365 el jueves después de que el Banco Central Europeo (BCE) anunciara una muy anticipada reducción de la tasa de interés del 0.25% en su reunión de política de junio. Esto lleva la tasa de operaciones principales de refinanciación del BCE del 4.50% al 4.25%.

A pesar de que las tasas de interés más bajas suelen ser negativas para las monedas – porque resultan en menores entradas de capital extranjero – el Euro subió después del anuncio porque había sido tan ampliamente anticipado antes del evento. Además, la presidenta del BCE, Christine Lagarde, no dio indicios de más recortes, argumentando que la política futura dependería de los datos.

Durante la conferencia de prensa después de la reunión, Lagarde dijo que la decisión de reducir las tasas de interés se había decidido en base a previsiones a largo plazo de que la inflación caería al objetivo del BCE en el cuarto trimestre de 2025.

En el corto plazo, la inflación se mantendría elevada, dijo Lagarde, pero "luego disminuirá hacia el objetivo en la segunda mitad de 2025."

La decisión llega después de una serie de publicaciones macroeconómicas más bajas de lo esperado para la zona euro. El miércoles, los precios de fábrica de la zona euro cayeron un 1.0% en mayo en una base mensual cuando los analistas esperaban una caída más moderada del 0.5%. Las ventas minoristas de la zona euro en abril, por su parte, disminuyeron un 0.5% más de lo esperado frente a las estimaciones de menos 0.3%, y la cifra del mes anterior fue revisada a la baja.

Mientras que en EE.UU., los datos del sector servicios sorprendieron al alza, fue una historia diferente en Europa, donde el PMI de servicios de HCOB de mayo fue revisado a la baja a 53.2 desde la estimación inicial de 53.3. La alta inflación en los servicios ha sido una razón clave por la cual el BCE se abstuvo de reducir las tasas de interés antes.

Datos australianos en general fuertes, el RBA no para recortar

En Australia, los datos recientes han sido en general fuertes. Los datos de préstamos del jueves mostraron que los nuevos préstamos para vivienda aumentaron un 4.8% mes a mes en abril cuando los economistas solo esperaban un aumento del 1.5%. El balance comercial, por su parte, mostró un superávit de 6.548 mil millones (AUD) en mayo, superando las previsiones de 5.5 mil millones, y aunque el crecimiento del PIB del primer trimestre no alcanzó las estimaciones del 0.2% intermensual y 1.2% internual, lo hizo solo por un punto base – algunos economistas como los de Westpac esperaban que el crecimiento fuera plano o incluso negativo. Por lo tanto, la falta no se consideró especialmente negativa.

Esto ha apoyado en general al Dólar Australiano (negativo para EUR/AUD) ya que continúa reforzando la postura de política de espera y ver del Banco de la Reserva de Australia (RBA).

De todos los bancos centrales del G10, se espera que el RBA sea el último en recortar las tasas de interés, proporcionando así un contexto de apoyo para el AUD. Recientemente, la Gobernadora del RBA, Michelle Bullock, incluso declaró que el RBA no dudaría en subir las tasas de interés si la inflación no parecía estar bajando de manera sostenible hacia el objetivo del RBA del 1%-3%. Las Minutas de la reunión de política de mayo también revelaron que el consejo de gobierno del RBA discutió abiertamente la posibilidad de subidas de tasas en un escenario donde la inflación se mantuviera alta.

El precio del Dólar estadounidense frente al Peso colombiano sube por cuarta jornada consecutiva, elevándose hoy desde un mínimo intradía en 3.931,76 hasta un máximo de seis semanas en 3.945,76.

El USD/COP cotiza en estos instantes alrededor de 3.939,88, ganando un 0.20% diario.

El Peso colombiano retrocede a mínimos de un mes y medio

- El USD/COP ha subido a su nivel más alto desde el pasado 29 de abril, cuando alcanzó un máximo diario en 3.965,24.

- El Dólar estadounidense ha rebotado con los datos mixtos de EE.UU., ya que las peticiones semanales de subsidio por desempleo subieron más de lo esperado mientras la balanza comercial se amplió menos de lo previsto.

- La próxima semana se conocerán los datos de inflación de Colombia del mes de mayo, que se espera se modere a nivel anual al 7.14% desde el 7.16% de abril. También se publicarán las ventas minoristas y la producción industrial de abril.

Indicador económico

Índice de Precios al Consumo (YoY)

El Índice de Precios al Consumo (IPC), es publicado por el Departamento Administrativo Nacional de Estadística (DANE) de Colombia, mide la variación en el precio de bienes y servicios representativos del consumo de las familias. Es una forma de medir cambios en las tendencias de consumo e inflación. Las lecturas por encima de lo esperado podrían interpretarse (teniendo en cuenta el potencial impacto en la política monetaria) como positivas para el peso colombiano (COP), mientras que lecturas menores a las esperadas como negativas para la moneda colombiana.

Leer más.Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Oro cotiza al alza ya que las apuestas de que la Fed recortará las tasas en septiembre siguen siendo elevadas a pesar de los sólidos datos del sector servicios de EE.UU.

- El BoC y el BCE han recortado las tasas de interés en los últimos días y el SNB podría hacerlo más tarde en junio, lo que es positivo para el Oro sin rendimiento.

- El Oro rompe su rango al alza, enturbiando el panorama técnico a corto plazo.

El Oro (XAU/USD) está cotizando al alza alrededor de un 0.2% en los 2.360$ el jueves, justo después de que el Banco Central Europeo (BCE) decidiera recortar las tasas de interés en un 0.25% en su reunión de política de junio. La decisión de bajar las tasas de interés es positiva para el Oro, ya que reduce ampliamente el coste de oportunidad de mantener el activo sin rendimiento.

El Oro también se ve respaldado por las expectativas elevadas de que la Reserva Federal (Fed) recortará las tasas de interés tan pronto como en septiembre, a pesar de la publicación de datos del PMI de servicios del Instituto de Gestión de Suministros (ISM) de EE.UU. más altos de lo esperado el miércoles.

El Oro sube mientras los mercados anticipan tasas de interés más bajas

El Oro sube el jueves mientras los inversores continúan apostando a que la Fed recortará las tasas de interés, con probabilidades del 69% de que la tasa sea más baja que el nivel actual en septiembre, según la herramienta CME FedWatch, que basa sus estimaciones en los datos de precios de los futuros de los Fondos Federales de EE.UU. a 30 días. La anticipación de tasas de interés más bajas es positiva para el Oro ya que reduce el costo de oportunidad de mantener el activo que no ofrece rendimientos.

A nivel mundial, las expectativas de tasas de interés están cayendo. El miércoles, el Banco de Canadá (BoC) recortó su tasa de interés a un día al 4.75% desde el 5.00% y el jueves el Banco Central Europeo (BCE) hizo lo mismo, recortando su tasa de refinanciación principal en un 0.25% al 4.25%. Tras la publicación de datos de inflación más bajos en Suiza, también está aumentando la especulación de que el Banco Nacional Suizo (SNB) recortará su tasa clave cuando tome su decisión el 20 de junio.

Datos del sector de servicios terminan mala racha, Nóminas no Agrícolas en la mira

Las perspectivas para la economía de EE.UU. mejoraron el miércoles después de una combinación de datos del PMI de servicios del ISM para mayo más altos de lo esperado y optimismo en el sector tecnológico. El movimiento llevó a un rebote en el Dólar estadounidense (USD).

Los datos de empleo de EE.UU. del viernes son esperados con gran interés y podrían impactar el precio del Oro. Se espera que el informe de Nóminas no Agrícolas (NFP) de EE.UU. muestre un aumento de 185.000 en mayo, sin embargo, los datos negativos de ofertas de empleo JOLTS y un cambio de empleo ADP más bajo de lo esperado esta semana han reducido el optimismo de los inversores respecto al informe de la Oficina de Estadísticas Laborales de EE.UU.

Si las NFP también muestran debilidad, probablemente pesaría sobre el USD y aumentaría aún más las apuestas de que la Fed recortará las tasas de interés pronto, proporcionando un viento de cola al precio del Oro.

Análisis Técnico: El Oro rompe el rango, poniendo en duda la tendencia bajista

El precio del Oro ha roto el mini-rango que se extiende entre 2.315$ y 2.358$. La ruptura al alza pone en duda la tendencia bajista a corto plazo y podría marcar una reversión.

La ruptura del XAU/USD por encima del rango alto genera un objetivo en 2.385$, la extrapolación de Fibonacci del 0.618% de la altura del rango desde el punto de ruptura al alza. Un movimiento por encima de 2.375$ aumentaría la confirmación de que se alcanzará el objetivo.

Gráfico de 4 horas del XAU/USD

La ruptura por debajo de la línea de tendencia en mayo generó objetivos a la baja. Estos ahora se ponen en duda por la ruptura al alza, sin embargo, un movimiento de regreso dentro del rango y luego una ruptura por debajo del mínimo del rango de 2.315$ los reactivaría.

La longitud del movimiento antes de una ruptura puede usarse como guía para el movimiento de seguimiento después de una ruptura, según el análisis técnico. El primer objetivo para el seguimiento está en 2.303$ – la extrapolación de Fibonacci del 0.618 de "a". Un movimiento más fuerte a la baja podría incluso ver al Oro alcanzar el soporte en 2.279$.

Las tendencias a mediano y largo plazo del metal precioso siguen siendo alcistas, y el riesgo de una recuperación sigue siendo alto.

- El AUD/USD rebota desde 0.6630 debido a que las solicitudes semanales de subsidio por desempleo en EE.UU. más altas de lo esperado pesan sobre el Dólar estadounidense.

- Los inversores buscan datos del NFP de EE.UU. para obtener nuevas orientaciones sobre las tasas de interés.

- Bullock del RBA ve la posibilidad de un mayor endurecimiento de la política si la inflación parece ser persistente.

El par AUD/USD rebota desde 0.6630 en la sesión de Nueva York del jueves. El AUD/USD se recupera mientras el Dólar estadounidense (USD) retrocede tras unas solicitudes iniciales de subsidio por desempleo en Estados Unidos (EE.UU.) para la semana que terminó el 31 de mayo más altas de lo esperado. El número de personas que solicitaron beneficios por desempleo por primera vez fue de 229.000, superior a las estimaciones de 220.000 y a la publicación anterior de 221.000, revisada al alza desde 219.000.

Esto aumenta las dudas de que el mercado laboral de EE.UU. esté perdiendo fuerza. Esta semana, los datos de ofertas de empleo JOLTS para abril y el cambio de empleo ADP para mayo no cumplieron con las estimaciones y profundizaron los temores de una normalización de las condiciones del mercado laboral.

La disminución de la fortaleza del mercado laboral de EE.UU. ha impulsado las apuestas por recortes de tasas de la Reserva Federal (Fed) para la reunión de septiembre. La herramienta CME FedWatch mostró que los futuros de fondos federales a 30 días valoran en un 68% la posibilidad de recortes de tasas en septiembre, frente al 50% registrado hace una semana.

Mientras tanto, el Índice del Dólar estadounidense (DXY) ha caído a 104.00. De cara al futuro, los inversores se centrarán en los datos de Nóminas no Agrícolas (NFP) de Estados Unidos para mayo, que se publicarán el viernes. Según las estimaciones, los empleadores de EE.UU. añadieron 185.000 nuevas nóminas, lo que es inferior a la publicación anterior de 175.000. Se estima que la tasa de desempleo se ha mantenido estable en 3.9%.

El Dólar australiano encuentra ofertas ya que la Gobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, entregó una orientación de línea dura sobre las perspectivas de las tasas de interés el miércoles. Bullock indicó que el banco central está preparado para aumentar las tasas de interés aún más si la inflación no vuelve al rango objetivo del 1%-3%.

Sin embargo, el PIB del primer trimestre de Australia más lento ha generado dudas sobre sus perspectivas económicas. La economía australiana creció escasamente un 0.1%, más lento que las expectativas de 0.2% y la lectura anterior de 0.3%.

- El USD/CLP retoma la tendencia alcista de corto plazo y apunta romper la resistencia clave de 920.00.

- Los precios del cobre se han recuperado, anticipando un aumento en la demanda del metal tras el recorte de tipos del Banco Central Europeo (ECB).

El USD/CLP inició la sesión europea registrando un mínimo en 907.50, rebotando hasta alcanzar un máximo del día en 915.08. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno está cotizando en 910.50, ganando 0.30% en el día.

El precio del cobre se recupera anticipando un incremento en la demanda tras el recorte de tipos por el Banco Central Europeo

El Banco Central Europeo ha recortado su tasa de interés en 25 puntos básicos para ubicarla en 4.25% desde el 4.50% anterior. Los precios del cobre se han recuperado con la expectativa de que este recorte aumente la demanda y ayude al crecimiento de la región.

Niveles técnicos en el USD/CLP

El USD/CLP ha formado una serie de mínimos más altos y se alista a romper a la alza la consolidación que va desde el mínimo del 20 de mayo en 881.85 hasta el máximo del 3 de junio en 920.05. El soporte más cercano se encuentra en 896.23, mínimo de la sesión del 28 de mayo. El siguiente soporte clave lo observamos en 881.85, mínimo alcanzado el 20 de mayo. La resistencia a considerar en el corto plazo está en 920.05, máximo del 3 de junio que comprende la parte superior de la consolidación.

Gráfico diario del Peso Chileno

Christine Lagarde, presidenta del Banco Central Europeo (BCE), explica la decisión del BCE de recortar las tasas clave en 25 puntos básicos en junio y responde a preguntas de la prensa.

Declaraciones destacadas

"Los salarios importan enormemente."

"No podemos comprometernos a decidir las tasas solo en las reuniones de proyección."

"Tenemos más datos en las reuniones de proyección."

"Nos tomamos la lucha contra la inflación extremadamente en serio."

"Si la tasa neutral ha aumentado, estamos muy lejos ahora."

- El USD/MXN sube a máximos del día en 17.64.

- El Dólar estadounidense rebota tras los datos mixtos de Estados Unidos.

- El foco gira ahora hacia la inflación de México y las Nóminas no Agrícolas de EE.UU.

El USD/MXN sube el jueves tras el retroceso registrado el miércoles. El par ha subido desde el mínimo de tres días en 17.44 a un máximo diario en 17.64. En estos intantes, el Dólar estadounidense cotiza frente al Peso mexicano sobre 17.60, ganando un 0.48% en el día.

El Dólar estadounidese rebota tras los datos mixtos de Estados Unidos

El Índice del Dólar (DXY) ha oscilado tras la publicación de los datos estadounidenses publicados este jueves, que han mostrado resultados mixtos. El Dólar estadounidense ha repuntado a un máximo diario en 104.37 para después retroceder a 104.09. Al momento de escribir, el índice cotiza sobre 104.29 puntos, perdiendo un leve 0.03% en el día.

Las peticiones semanales de subsidio por desempleo de EE.UU. han subido a 229.000 en la semana del 31 de mayo frente a las 221.000 previas, empeorando las 220.000 esperadas. Por otra parte, la balanza comercial estadounidense ha ampliado su déficit a -74.6B de dólares en abril desde -68.6B en marzo, mejorando los -76.1B estimados por los expertos. Finalmente, los costes laborales unitarios han subido un 4% en el primer trimestre, por debajo del 4.7% del trimestre anterior y del 4.9% esperado, mientras que la productividad no agrícola en el mismo período creció un 0.2% frente al 0.3% anterior y el 0.1% previsto.

Los operadores esperan ahora al viernes para conocer el resultado de la inflación de mayo de México y de las Nóminas no Agrícolas de EE.UU., ya que podrían originar importantes movimientos en el par.

Las dudas sobre algunas medidas del nuevo gobierno afectan al Peso mexicano

Después de que el Ministro de Finanzas mexicano, Rogelio Ramírez de la O, calmara los mercados asegurando que el gobierno ejercería disciplina fiscal y garantizaría el flujo continio de inversión extranjera y nacional, los ánimos han vuelto a caldearse con la patronal del país después de conocerse que el Claudia Sheinbaum podría estar planeando ofrecer internet gratuito como alternativa a los servicios privados, algo que ha generado las criticas de las empresas de telecomunicaciones.

Por otra parte, México ha publicado hoy su Índice Global de Productividad Laboral de la Economía, que ha mostrado una bajada del 0.1% en el prirmer trimestre del año.

USD/MXN Niveles de precio

Un avance mayor al alza encontrará resistencia en la zona psicológica de 18.00. Más arriba, la barrera principal espera en 18.19, techo semanal.

En dirección sur, un quiebre sostenido del nivel de 17.00 apuntaría al mínimo semanal alrededor de 16.90/16.91.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar estadounidense cae aún más tras el recorte de tasas de interés del BCE.

- Los mercados también ven un aumento en las solicitudes semanales de subsidio por desempleo

- El Índice del Dólar estadounidense opera apenas por encima de 104.00 tras recortar ganancias el miércoles.

El Dólar estadounidense (USD) baja el jueves mientras los mercados observan que el Banco Central Europeo (BCE) emite una reducción de la tasa de política monetaria en 25 puntos básicos, aunque haciéndola de línea dura al no comprometerse a ningún movimiento futuro. El BCE ha realizado así su primer recorte de tasas después de que su ciclo de subidas comenzara post-pandemia para controlar la inflación, con los operadores buscando pistas sobre lo que esto podría significar para EE.UU., la Reserva Federal (Fed) y el Dólar. Normalmente, un recorte de tasas significaría una devaluación de la moneda local, en este caso el Euro, aunque un mensaje de 'una y listo' podría formar una reacción instintiva en los mercados y ser percibido como muy de línea dura.

En el frente económico, además del BCE, las solicitudes semanales de subsidio por desempleo en EE.UU. están en primer plano antes del número de Nóminas no Agrícolas del viernes. Los operadores tienen dificultades para digerir los datos de EE.UU. que apuntan a conclusiones divergentes después de que los fuertes números del Índice de Gerentes de Compras de Servicios (PMI) del miércoles desafiaron los datos manufactureros pesimistas publicados el lunes.

Movimientos del mercado en el resumen diario: Lagarde toma el escenario

- El informe de recortes de empleo de Challenger para mayo fue de 63.816 frente a 64.789 anteriores.

- A las 12:15 GMT, el Banco Central Europeo realizó su recorte de 25 puntos básicos, situando su tasa de política monetaria del 4% al 3.75%.

- Mientras los mercados aún digerían la decisión de tasas del BCE, casi todos los datos de EE.UU. para este jueves fueron publicados:

- Las solicitudes iniciales de subsidio por desempleo aumentaron de 221,000 a 229,000. Las solicitudes continuas también subieron de 1.790 millones a 1.792 millones.

- El saldo comercial de bienes registró un déficit de 99.4 mil millones de dólares en marzo y vio un movimiento marginal en abril a 99.2 mil millones de dólares. Bienes y servicios pasaron de un déficit de $68.6 mil millones a 74.6 mil millones de dólares.

- La productividad no agrícola en el primer trimestre creció un 0.2%, más lento que el 0.3% visto en el trimestre anterior.

- Las acciones están al alza en Europa en todos los ámbitos, dando la bienvenida a la reducción de tasas de 25 puntos básicos. Los futuros de EE.UU. aún buscan dirección.

- Según la herramienta CME Fedwatch, los datos de precios de futuros de fondos de la Fed sugieren una probabilidad del 31.4% de mantener las tasas sin cambios en septiembre, frente a una probabilidad del 56.8% de una reducción de tasas de 25 puntos básicos (bps) y una probabilidad del 11.3% de una reducción aún mayor de 50 bps. Una subida de tasas ya no se considera una opción. Para la próxima reunión del 12 de junio, los futuros están completamente valorando que las tasas se mantendrán en los niveles actuales.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años se negocia alrededor del 4.31%, cerca del nuevo mínimo mensual del miércoles en 4.27%.

Análisis Técnico del Índice del Dólar estadounidense: Cómo una reducción de tasas puede perjudicar al Dólar

El Índice del Dólar (DXY) está listo para moverse, y el sesgo es a la baja. El principal impulsor vendrá de los comentarios de miembros del BCE ya que, aunque un recorte de tasas está descontado, esto no significa que pueda surgir una fortaleza sustancial del Dólar estadounidense. Si el BCE se mantiene en su postura de depender de los datos y rechaza las probabilidades de otro recorte en julio o septiembre, los mercados podrían impulsar al Euro al alza, y por lo tanto ver una mayor devaluación del Dólar.

Al alza, el DXY enfrenta primero una doble resistencia en forma de la SMA de 200 días en 104.43 y la SMA de 100 días en 104.42. A continuación, entra en juego el nivel pivotal cerca de 104.60. Por ahora, la parte superior se está formando alrededor de 105.00, con la SMA de 55 días coincidiendo con este número redondo y el pico de las semanas recientes en 105.12.

A la baja, la gran cifra de 104.00 parece estar manteniéndose. Una vez superado ese nivel, otra caída a 103.50 e incluso 103.00 son los niveles a observar. Con el RSI aún no sobrevendido, más caídas aún están bajo consideración.

Christine Lagarde, presidenta del Banco Central Europeo (BCE), explica la decisión del BCE de recortar las tasas clave en 25 puntos básicos en junio y responde a preguntas de la prensa.

Declaraciones destacadas

"El recorte de la tasa de interés está justificado por la confianza en el camino a seguir."

"La solidez de la proyección de inflación del cuarto trimestre de 2025 formó la base de la decisión de recortar la tasa."

"La decisión y las publicaciones de datos no están perfectamente sincronizadas."

"No les voy a decir hasta mucho más tarde en el verano si hacemos algo ahora o en otro momento."

"Necesitaremos más datos para confirmar constantemente el camino desinflacionario."

"Somos más restrictivos en términos reales que en septiembre."

"Habrá otros obstáculos en el camino."

"Algunos obstáculos pueden anticiparse, como los efectos de base."

Indicador económico

Política monetaria y conferencia de prensa del BCE

Después de la decisión del BCE sobre los tipos de interes, el presidente del BCE ofrece una conferencia de prensa sobre la política monetaria. Sus comentarios pueden influir la volatilidad del EUR y determinar el movimiento al corto plazo, positivo o negativo. Un punto de vista dura se considera como positivo, o alcista para el EUR, mientras que un punto de vista pesimista es considerada negativa o bajista.

Leer más.Última publicación: jue jun 06, 2024 12:45

Frecuencia: Irregular

Actual: -

Estimado: -

Previo: -

Fuente: European Central Bank

- La Libra esterlina se mantiene bien establecida por encima de 1.2750 frente al Dólar estadounidense, el foco está en los datos del NFP de EE.UU.

- Los inversores prevén que el BoE realizará dos recortes de tasas de interés este año.

- El índice del Dólar estadounidense mantiene el soporte de 104.00 a pesar de que los operadores aumentan las apuestas por recortes de tasas de la Fed.

La Libra esterlina (GBP) cotiza cerca de un máximo de dos meses, modestamente por debajo de la cifra redonda de 1.2800 frente al Dólar estadounidense (USD) en la sesión americana del jueves. El par GBP/USD mantiene su fortaleza mientras el Dólar estadounidense se debilita debido a la creciente especulación de que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de septiembre.

Según la herramienta CME FedWatch, los datos de precios de los futuros de los fondos de la Fed a 30 días sugieren una probabilidad de aproximadamente el 68% de que las tasas de interés disminuyan desde sus niveles actuales en septiembre, superior al 50% registrado hace una semana. Los inversores también están valorando dos recortes de tasas por parte de la Fed este año.

La especulación del mercado sobre recortes de tasas de la Fed se ha fortalecido después de que los datos recientes señalaran una desaceleración en la economía de Estados Unidos (EE.UU.) a través de una menor demanda laboral y datos débiles de fábricas. Esta semana, los datos de ofertas de empleo JOLTS de EE.UU. fueron inferiores a lo esperado para abril y el cambio de empleo ADP no logró superar las estimaciones en mayo. Además, el informe del PMI manufacturero de EE.UU. para mayo mostró que la actividad fabril se contrajo por segundo mes consecutivo y la demanda futura es vulnerable. Esta serie de datos económicos débiles parece haber compensado el optimista PMI de servicios del ISM publicado el miércoles, que indicó que el sector servicios de EE.UU. volvió a la expansión en mayo.

Mientras tanto, el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, retrocede al soporte crucial de 104.00 debido a datos de solicitudes semanales de desempleo más altos de lo esperado para la semana que finalizó el 31 de mayo. El Departamento de Trabajo de EE.UU. informó que el número de personas que solicitaron beneficios por desempleo por primera vez fue de 229.000, superior a las estimaciones de 220.000 y al dato anterior de 221.000, revisado al alza desde 219.000.

Resumen diario de los mercados: La Libra mantiene ganancias mientras el Dólar estadounidense permanece débil

- La Libra esterlina cotiza ampliamente estable cerca de 1.2800 frente al Dólar estadounidense a medida que el ciclo global de recortes de tasas se acelera después de que el Banco de Canadá (BoC) anunciara el miércoles un recorte de tasas de interés, convirtiéndose en el primer banco central del G7 en hacerlo en el ciclo actual. El BoC redujo las tasas de interés en 25 puntos básicos (pbs) como se esperaba. Además, se anticipa ampliamente que el Banco Central Europeo (BCE) reducirá su tasa de facilidad de depósito en 25 pbs en la sesión europea tardía del jueves. Se espera que el Banco de Inglaterra (BoE) y la Fed sigan su ejemplo más adelante este año.

- Se espera que la Fed comience a reducir sus tasas de interés clave a partir de la reunión de septiembre. Sin embargo, las expectativas podrían cambiar significativamente una vez que se publique el informe de Nóminas no Agrícolas (NFP) de EE.UU. para mayo el viernes.

- Se estima que el NFP de EE.UU. informe que la contratación se mantuvo robusta en mayo, con los empleadores añadiendo 185.000 nóminas, superior a la cifra anterior de 175.000. Se espera que la tasa de desempleo se mantenga estable en 3.9%.

- Los inversores también se centrarán en los datos de ganancias por hora promedio, que miden el crecimiento salarial y han sido una barrera importante para el progreso en el proceso de desinflación. Se prevé que las ganancias por hora promedio anual hayan crecido de manera constante en un 3.9%, mientras que en términos mensuales se espera que los salarios hayan crecido un 0.3%, superior a la lectura anterior de 0.2%. Unas nóminas y un crecimiento salarial superiores a lo esperado obligarían a los traders a retrasar las expectativas de recortes de tasas de la Fed, mientras que unos números débiles harán lo contrario.

- Al otro lado del Atlántico, el calendario económico del Reino Unido no tiene mucho que ofrecer esta semana. Pero la próxima semana, los inversores analizarán los datos de empleo para el período de febrero-abril y los datos mensuales del Producto Interno Bruto (PIB) para abril. Estos datos económicos impactarán significativamente en las expectativas del mercado sobre los recortes de tasas del Banco de Inglaterra (BoE). Actualmente, los inversores esperan que el BoE realice dos recortes de tasas este año e inicie el ciclo de flexibilización de políticas a partir de la reunión de agosto.

Análisis Técnico: La Libra esterlina se mantiene cerca de un máximo de dos meses por debajo de 1.2800

La Libra esterlina cotiza de ida y vuelta alrededor de 1.2800 frente al Dólar estadounidense. El par GBP/USD lucha por estabilizarse por encima de 1.2800 antes de los datos del NFP de EE.UU. el viernes. La perspectiva a corto plazo del Cable sigue siendo firme ya que cotiza por encima de 1.2770, el soporte del 78.6% de retroceso de Fibonacci (trazado desde el máximo del 8 de marzo de 1.2900 hasta el mínimo del 22 de abril en 1.2300).

Se espera que la Libra permanezca en la trayectoria alcista ya que las medias móviles exponenciales (EMAs) de 20 y 50 días en 1.2710 y 1.2650, respectivamente, están inclinadas al alza, lo que indica una fuerte tendencia alcista.

El RSI de 14 períodos se ha desplazado al rango de 60.00-80.00, lo que sugiere que el impulso se ha inclinado hacia el alza.

Indicador económico

Peticiones semanales de subsidio por desempleo

Las peticiones semanales de subsidio por desempleo son publicadas por el US Department of Labor y es una medida del número de personas que han pedido su primera solicitud de seguro por desempleo. En otras palabras, provee una medida de la fortaleza en el mercado de trabajo. Un número superior al anticipado indica debilidad en el mercado laboral, que influye en la fortaleza y dirección de la actividad económica estadounidense. De esta manera, una lectura inferior a la esperada es alcista para el dólar.

¿Por qué es importante para los operadores?

Todos los jueves, el Departamento de Trabajo de EE.UU. publica el número de solicitudes iniciales de beneficios de desempleo de la semana anterior en EE.UU. Dado que esta lectura podría ser muy volátil, los inversores pueden prestar más atención al promedio de cuatro semanas. Una tendencia bajista se considera una señal de una mejora del mercado laboral y podría tener un impacto positivo en el desempeño del USD frente a sus rivales y viceversa.

Christine Lagarde, Presidenta del Banco Central Europeo (BCE), explica la decisión del BCE de recortar las tasas clave en 25 puntos básicos en junio y responde a preguntas de la prensa.

Declaraciones destacadas

"Esperamos que la economía continúe recuperándose."

"La recuperación será apoyada por el aumento de los ingresos reales."

"Las encuestas apuntan a un crecimiento del empleo a corto plazo."

"Las presiones sobre los precios están disminuyendo gradualmente."

"Los salarios están aumentando a un ritmo elevado."

"La naturaleza escalonada del proceso de ajuste salarial, los costes laborales probablemente fluctuarán a corto plazo."

"Los indicadores prospectivos señalan una moderación en el crecimiento salarial."

"Los beneficios están absorbiendo parte del aumento del coste laboral unitario."

"La inflación fluctuará alrededor de los niveles actuales durante el resto del año."

"La inflación luego disminuirá hacia el objetivo en la segunda mitad de 2025."

"Los riesgos para el crecimiento se inclinan a la baja a mediano plazo."

"Los riesgos para el crecimiento están equilibrados a corto plazo."

Preguntas frecuentes sobre el BCE

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria de la región.

El principal mandato del BCE es mantener la estabilidad de los precios, lo que significa mantener la inflación en torno al 2%. Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos suelen traducirse en un Euro más fuerte, y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las adoptan los directores de los bancos nacionales de la zona del euro y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Qué es el Quantitative Easing (QE) y cómo afecta al Euro?

En situaciones extremas, el Banco Central Europeo puede poner en marcha una herramienta política denominada Quantitative Easing (relajación cuantitativa). El QE es el proceso por el cual el BCE imprime Euros y los utiliza para comprar activos (normalmente bonos del Estado o de empresas) a bancos y otras instituciones financieras. El resultado suele ser un Euro más débil..

El QE es un último recurso cuando es improbable que una simple bajada de los tipos de interés logre el objetivo de estabilidad de precios. El BCE lo utilizó durante la Gran Crisis Financiera de 2009-11, en 2015 cuando la inflación se mantuvo obstinadamente baja, así como durante la pandemia de coronavirus.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Euro?

El endurecimiento cuantitativo (QT) es el reverso del QE. Se lleva a cabo después del QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco Central Europeo (BCE) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el BCE deja de comprar más bonos y deja de reinvertir el principal que vence de los bonos que ya posee. Suele ser positivo (o alcista) para el Euro.

Las peticiones semanales de subsidio por desempleo de Estados Unidos han subido en 8.000 en la semana del 31 de mayo, elevándose a 229.000 desde las 221.000 previas (cifra revisada al alza desde 219.000), según ha informado el Departamento de Trabajo. La cifra empeora las previsiones de 220.000 y alcanza su nivel más alto en cuatro semanas.

La media de cuatro semanas se ha reducido levemente a 222.250 desde las 223.000 peticiones previas.

Las peticiones de desempleo continuadas han subido a 1.792.000 en la semana del 24 de mayo frente a las 1.790.000 previas y previstas. Este es su nivel más alto en siete semanas.

Dólar reacción

El Índice del Dólar (DXY) ha caído con la publicación, retrocediendo a 104.09 desde 104.37. Al momento de escribir, el billete verde se mueve sobre 104.19, perdiendo un 0.13% en el día.

- La Plata ha estado oscilando en un rango desde mediados de mayo.

- Más recientemente, ha roto el suelo del rango y parece marginalmente bajista.

- Una nueva ruptura del nivel de 29.38$ confirmaría más caídas dentro de niveles familiares.

La Plata (XAG/USD) ha estado oscilando entre 32.50$ y 29.50$ desde mediados de mayo. Más recientemente, el 4 de junio, la Plata rompió decisivamente por debajo del soporte de varios años en 30.00$ y cayó a un mínimo de 29.38$. Sin embargo, la ruptura no se mantuvo, ya que la Plata luego se revirtió rápidamente, rompió nuevamente por encima del nivel y volvió a 30.50$.

Gráfico de 4 horas de la Plata

El tono de la Plata es marginalmente bajista. Una nueva ruptura por debajo del mínimo de junio de 29.38$ proporcionaría confirmación de más caídas, y probablemente revertiría la tendencia a bajista en el corto plazo.

En tal escenario, el próximo objetivo a la baja podría estar alrededor de 28.59$ (SMA de 50 días).

Se requeriría un movimiento por encima de 32.51$ (máximo del 20 de mayo) y la creación de un nuevo máximo para revitalizar la tendencia alcista. Tal ruptura podría llevar a la Plata a estirarse hasta el próximo objetivo en 35.30$ (máximo de octubre de 2012).

El Banco Central Europeo (BCE) ha anunciado en su reunión de política monetaria de junio un recorte de 25 puntos básicos (pb). La entidad ha rebajado su tasa principal al 4.25% desde el 4.5% anterior, tal como se esperaba. Este es el primer recorte realizado por la entidad desde el año 2016.

La tasa de depósito también se ha recortado en 25 puntos básicos, situándose en el 3.75% frente al 4% anterior, tal como se esperaba. Esta tasa registra su primera rebaja desde 2019.

Comunicado del BCE

El Consejo de Gobierno ha decidido hoy bajar los tres tipos de interés oficiales del BCE en 25 puntos básicos. Sobre la base de una evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, es apropiado moderar ahora el grado de restricción de la política monetaria tras nueve meses en los que los tipos de interés se han mantenido sin variación. Desde la reunión del Consejo de Gobierno celebrada en septiembre de 2023, la inflación ha descendido en más de 2,5 puntos porcentuales y las perspectivas de inflación han mejorado notablemente. La inflación subyacente también se ha moderado, lo que refuerza las señales que indican que las presiones inflacionistas se han debilitado, y las expectativas de inflación se han reducido en todos los horizontes. La política monetaria ha mantenido unas condiciones de financiación restrictivas, lo que, al frenar la demanda y mantener las expectativas de inflación firmemente ancladas, ha contribuido de forma importante al retroceso de la inflación.

Al mismo tiempo, pese a los progresos realizados en los últimos trimestres, las presiones inflacionistas internas siguen siendo intensas debido al elevado crecimiento de los salarios, y es probable que la inflación continúe por encima del objetivo hasta bien avanzado el próximo año. Las últimas proyecciones de los expertos del Eurosistema para la inflación tanto general como subyacente se han revisado al alza para 2024 y 2025 en comparación con las proyecciones de marzo. Los expertos consideran ahora que la inflación general se situará, en promedio, en el 2,5 % en 2024, el 2,2 % en 2025 y el 1,9 % en 2026. También prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,8 % en 2024, el 2,2 % en 2025 y el 2,0 % en 2026. Se espera que el crecimiento económico avance hasta el 0,9 % en 2024, el 1,4 % en 2025 y el 1,6 % en 2026.

El Consejo de Gobierno tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2 % a medio plazo, y mantendrá los tipos de interés oficiales en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr ese objetivo. El Consejo de Gobierno continuará aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En particular, sus decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

El Consejo de Gobierno también ha confirmado hoy que reducirá las tenencias del Eurosistema de valores adquiridos en el marco del programa de compras de emergencia frente a la pandemia (PEPP) en 7,5 mm de euros mensuales en promedio en el segundo semestre del año. Las modalidades para reducir las tenencias del PEPP serán, en líneas generales, similares a las aplicadas para el programa de compras de activos (APP).

- El petróleo se estabiliza cerca de 74.00$ después de una considerable caída en la primera parte de la semana.

- OPEP+ se opone a la perspectiva bajista, advirtiendo sobre la posibilidad de revertir la reducción de los recortes voluntarios.

- El Índice del Dólar estadounidense (DXY) cotiza justo por encima de 104.00 mientras se avecina la decisión del BCE.

Los precios del Petróleo están en modo de reparación el jueves después de una caída cercana al 10% en solo cinco días de negociación. El fuerte movimiento a la baja se produjo después de que la reunión de la OPEP+ no tomara ninguna medida para seguir apoyando los precios en o alrededor de 80.00$. Con los mercados decepcionados, varios bancos centrales añadieron combustible al fuego al sugerir que un ciclo agresivo de recortes podría no tener lugar ya que la desinflación está yendo demasiado lenta. La venta masiva en los últimos días ha provocado una respuesta de la OPEP+, que dijo que la organización está lista para hacer más para apoyar los precios cuando sea necesario.

Mientras tanto, el Índice del Dólar DXY está rondando justo por encima de 104.00 después de que los datos económicos desalentadores del lunes empujaran al Dólar a la parte baja del rango de 104.00-105.00. Con la decisión de tasas de interés del Banco Central Europeo (BCE) en la agenda para este jueves y el Informe de Empleo de EE.UU. el viernes, el DXY podría estar cotizando en un nuevo rango para el cierre de la semana.

Al momento de escribir, el Petróleo Crudo (WTI) cotiza en 74.23$ y el Petróleo Crudo Brent a 78.60$

Noticias sobre Petróleo y los mercados: La OPEP+ arremete

- El Ministro de Energía de Arabia Saudita, el Príncipe Abdulaziz bin Salman, reiteró que el acuerdo de la OPEP del domingo, como cualquier otro acuerdo de la OPEP+, mantiene la opción de pausar o revertir los cambios de producción si es necesario, informó Bloomberg.

- Citigroup mejoró su pronóstico a raíz de los comentarios de la OPEP+, pronosticando que la organización podría extender sus límites de producción hacia el final de la primera mitad de 2025.

- El informe de Citigroup también pronostica que los precios del petróleo podrían caer a 70$ en el segundo semestre de 2024 y a 60$ por barril en 2025 si la OPEP no cambia sus niveles de producción.

- Algo de ayuda para los precios del petróleo podría venir ya que los datos de precios de futuros de los fondos federales de EE.UU. proyectan un recorte de tasas en septiembre. Las tasas de interés más bajas podrían estimular la demanda de petróleo nuevamente, informa Reuters.

Análisis técnico del precio del Petróleo: La OPEP+ no es la Fed ni el BCE

Los precios del petróleo siguen deprimidos tras su caída cercana al 10%. La caída se debe a que la OPEP+ es incapaz y reacia a tomar más medidas para limitar la producción. Parece cada vez más claro que la demanda de petróleo dependerá en gran medida de lo que hagan los grandes bancos centrales, ya que un ciclo de recortes de tasas de interés provocaría una recuperación económica, lo que apoyará la demanda de petróleo.

Mirando hacia arriba, el nivel crucial cerca de 75.27$ necesita ser recuperado primero antes de apuntar a las medias móviles simples (SMA) de 100 días y 200 días en 79.09 y 79.42$, respectivamente. Luego, la media móvil simple (SMA) de 55 días en 81.13$ y la línea de tendencia descendente en 81.45$ son un área con mucha resistencia donde cualquier repunte de recuperación podría detenerse. Una vez superado ese nivel, el camino parece bastante abierto para dirigirse a 87.12$.

El nivel 76.00$ es ahora una resistencia con el nivel de 75.27$ jugando un papel crucial si los operadores aún quieren tener una opción para volver a 80.00$. Los riesgos están inclinados hacia otra extensión bajista, hasta 68.00$, por debajo de 70.00$.

Gráfico diario del petróleo crudo WTI

- EUR/GBP continúa cotizando por debajo de un rango de varios meses en el que estuvo durante la mayor parte del inicio de 2024.

- El par no logró volver a entrar en el último retesteo y existe el riesgo de que se dirija más hacia el sur.

El EUR/GBP continúa cotizando por debajo de la base del rango de varios meses del que salió el 22 de mayo. Después de que el par cayera a un mínimo de 0.8484 el 29 de mayo, retrocedió y volvió a probar la base del rango el 31 de mayo. El retesteo falló y desde entonces el EUR/GBP ha estado bajando nuevamente.

Gráfico Diario del EUR/GBP

Cuando los precios rompen por debajo de los rangos, generalmente caen a un objetivo que es al menos una proporción de Fibonacci de 0.618 de la altura del rango extrapolado hacia abajo. Esto da un objetivo entre 0.8484 y 0.8479 dependiendo de dónde se mida la altura del rango. El precio apenas tocó la parte superior de esta zona objetivo en la parte inferior de la venta masiva del 29 de mayo.

Una ruptura por debajo del mínimo de 0.8484 (29 de mayo) confirmaría más debilidad, probablemente a un objetivo alrededor de 0.8452, que representa la altura completa del rango extrapolado hacia abajo.

Alternativamente, una ruptura por encima del máximo del 31 de mayo en 0.8541 pondría en duda la tendencia bajista.

- EUR/JPY muestra fortaleza antes de la decisión de política del BCE.

- Se espera que el BCE anuncie una decisión moderada pero no se comprometa a recortes de tasas posteriores.

- Kazuo Ueda enfatiza la reducción de compras de bonos como manera para salir de una postura de política expansiva.

El par EUR/JPY se aferra a las ganancias cerca de la resistencia psicológica de 170.00 en la sesión europea del jueves. El cruce mantiene su fortaleza antes del anuncio de política monetaria del Banco Central Europeo (BCE) a las 12:15 GMT.

Se espera que el BCE reduzca su Tasa de Depósito en 25 puntos básicos (pbs) hasta el 3.75%. Un movimiento de recorte de tasas por parte del BCE en la reunión de junio parece ser un hecho, como ya han comunicado varios funcionarios de la entidad. Sin embargo, la atención de los inversores estará en las perspectivas de las tasas de interés. Se espera que el BCE declare que tiene la intención de seguir dependiendo de los datos y prefiere no comprometerse con ninguna trayectoria específica de tasas de interés, ya que la batalla contra la inflación aún no se ha ganado.

La razón detrás de abstenerse de comprometer recortes de tasas posteriores es el aumento mayor de lo esperado en el Índice de Precios al Consumidor (IPC) anual de la Eurozona para mayo y el retorno del viejo continente al crecimiento después de una recesión leve en la segunda mitad de 2023.

Una serie de miembros del BCE también han advertido que recortes de tasas prematuros podrían reavivar las presiones de precios nuevamente y contrarrestar los esfuerzos realizados hasta ahora para reducir la inflación a sus niveles actuales.

En el frente económico, los Pedidos de Fábrica de Alemania para abril se contrajeron inesperadamente en un 0.2%. Los datos económicos disminuyeron por cuarta vez consecutiva. Los inversores anticipaban que hubieran crecido un 0.3%. Anualmente, los pedidos industriales se contrajeron un 1.6%.

Mientras tanto, el Yen japonés se debilitó después de que el gobernador del Banco de Japón (BoJ), Kazuo Ueda, comentara que las expectativas de inflación están aumentando gradualmente pero aún no han alcanzado el 2%, informó Reuters. Ueda enfatizó en reducir las compras de bonos de manera que se avance hacia su agenda de salir de la postura de política expansiva.

En cuanto a las perspectivas de política, el miembro de la junta del BoJ, Toyoaki Nakamura, aconsejó que el marco de política actual es apropiado por ahora, ya que el poder adquisitivo de los hogares es débil. Por lo tanto, es necesario un aumento sólido en el ingreso disponible para fomentar el gasto.

Los precios de la Plata (XAG/USD) subieron el jueves, según datos de FXStreet. La plata se cotiza a 30.29 $ por onza troy, un 0.96% más que los 30.00 $ que costaba el miércoles.

Los precios de la Plata han aumentado un 18.92% desde el comienzo del año.

| Unidad de medida | Precio de hoy |

|---|---|

| Precio de la Plata por onza troy | 30.29 $ |

| Precio de la Plata por gramo | 0.97 $ |