- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY sube más de un 0.60% desde el mínimo de dos semanas, ya que el sentimiento positivo reduce el atractivo del yen como refugio seguro.

- La vela japonesa del viernes en 152.97 indica un posible impulso alcista.

- La resistencia se sitúa en 154.00, con objetivos en 155.52 (Tenkan-Sen) y 155.78 (Senkou Span A).

El USD/JPY rebotó desde un mínimo de dos semanas y subió hacia la zona de 153.90, lejos de superar el nivel 154.00 con decisión. Cotiza con ganancias superiores al 0.60%. El sentimiento del mercado es optimista, un viento en contra para las divisas refugio como el Yen japonés (JPY).

Análisis del precio del USD/JPY: Perspectiva técnica

El par USD/JPY sigue sesgado al alza. El viernes, el par alcanzó el mínimo de dos semanas en 151.99, aunque terminó la sesión en 152.97, formando un "martillo", un patrón gráfico de velas. Este patrón gráfico es alcista cuando va precedido de una tendencia bajista, pero debe ir seguido de una vela que supere el máximo del "martillo".

Dicho esto, el USD/JPY superó el máximo del 3 de mayo en 153.80, abriendo la puerta a nuevas subidas. Por lo tanto, la primera resistencia sería el nivel 154.00. Una vez superado, el siguiente nivel sería el Tenkan-Sen en 155.52, seguido por el Senkou Span A en 155.78. En 156.05 se esperan nuevas subidas.

Para una reanudación bajista, los vendedores deben superar la DMA de 50 en 151.99, lo que podría allanar el camino para probar el siguiente mínimo en 150.81.

USD/JPY Acción del precio - Gráfico diario

- El Peso mexicano mantiene una perspectiva bajista ante las declaraciones de los miembros del FOMC y de los datos de empleo publicados el 3 de mayo.

- Thomas Barkin destacó que la labor de la Reserva Federal en cuanto a la inflación aún no está terminada.

- John C. Williams considera que le economía estadounidense sigue creciendo, aunque a un ritmo lento. Espera un PIB entre el 2.0% y 2.5% en 2024.

El USD/MXN abrió la jornada del lunes operando alrededor de 16.99, pero fue perdiendo terreno progresivamente durante la sesión europea y americana. Tras las declaraciones de los miembros del FOMC, el Dólar ha caído frente al Peso mexicano a un mínimo diario de 16.85.

El Presidente de la Reserva Federal (Fed) de Richmond, Thomas Barkin, mencionó que el riesgo clave sigue siendo que la inflación se mantenga por encima del objetivo.

John C. Williams, Presidente de la Reserva Federal de Nueva York, mostró su preocupación por el aumento de la deuda pública que se refleja en tasas de interés algo más elevadas en el mundo, aunque apuntó que eventualmente habrá recortes de tasas por parte de la Fed.

El foco para los operadores del USD/MXN gira ahora hacia la decisión de tipos de interés de Banxico, que se conocerá este jueves, esperándose que las tasas se mantengan en el 11%. Previamente, México publicará sus cifras de inflación de abril.

Por otra parte, cabe señalar que históricamente, la volatilidad aumenta en época de elecciones; la fecha clave será el 2 de junio, cuando los mexicanos salgan a las calles a elegir a sus próximos gobernantes.

El Peso mexicano se acerca a 16.65, un nivel técnico clave

Después del máximo de 17.92 alcanzado el 19 de abril, el Peso mexicano continúa su apreciación hacia 16.65, cuya confluencia se da por nivel de acción del precio y el 23.6% de Fibonacci.

Gráfico Diario USDMXN

El presidente de la Reserva Federal de Richmond (Fed), Thomas Barkin, fue noticia por segunda vez el lunes, cuando el miembro con derecho a voto del Comité Federal de Mercado Abierto (FOMC) expuso sus perspectivas sobre la situación económica en EE.UU. mientras respondía a las preguntas del público durante un discurso en Carolina del Sur.

Principales datos:

- "Los contactos empresariales sugieren que el mercado laboral se está normalizando, aunque algunos sectores aún están recuperando terreno."

- "Los tipos neutrales han subido, pero la política actual sigue siendo restrictiva."

- "Creo que los tipos actuales son suficientemente restrictivos".

- "Considero que los riesgos se inclinan hacia una mayor inflación."

- "Lleva un tiempo acorralar a los que fijan los precios."

- "Los datos recientes son una lectura obstinada, menos optimista sobre el tiempo que se tardará en controlar la inflación."

- "La Fed tendrá que reducir la demanda para acabar con la inflación."

- "Aún no he visto pruebas de que la inflación vaya por buen camino."

- "El crecimiento del PIB sigue pareciendo fuerte, la Fed se centra ahora en el mercado laboral."

- El WTI se debilitó aún más y prolongó su caída hasta 78$ por barril.

- Las conversaciones de alto el fuego arrastran las apuestas por el petróleo crudo.

- La producción estadounidense de petróleo crudo sigue siendo una espina clavada en el mercado del barril.

Los futuros del petróleo crudo estadounidense West Texas Intermediate (WTI) cayeron el lunes tras los titulares sobre un posible alto el fuego en el actual conflicto entre Israel y el movimiento palestino Hamás. Los mercados del petróleo crudo también estarán atentos a las actualizaciones semanales de la producción estadounidense, que amenaza con superar a la demanda.

Aún no se conocen los detalles, pero las negociaciones entre Israel y Hamás se han inclinado hacia una resolución, lo que ha arrastrado a la baja las ofertas de barriles, que llevaban meses subiendo por la preocupación generalizada de que el conflicto se extendiera a los países vecinos y amenazara los mercados mundiales del petróleo crudo.

Esta semana, los mercados del petróleo crudo seguirán de cerca las actualizaciones semanales de la producción del Instituto Americano del Petróleo (API) y de la Administración de Información Energética (EIA). La producción estadounidense de petróleo crudo ha aumentado en las últimas semanas, y la oferta comienza a superar lentamente a la demanda. Con un recuento de barriles semana tras semana que lentamente va acumulando inventarios por encima de lo que la demanda es capaz de absorber, los mercados de energía estarán atentos a una caída en las cifras de producción de Estados Unidos.

Perspectivas técnicas del WTI

El petróleo crudo WTI se mueve en torno a los 78.50$, mientras los mercados se preparan para un posible acuerdo de alto el fuego, y las ofertas de barriles apuntan a un suelo a corto plazo en torno a los 78.00$.

El reciente sentimiento bajista en el petróleo crudo ha hecho que el WTI se aleje aún más de la media móvil exponencial (EMA) de 200 horas en 80.43$, y los precios del petróleo crudo estadounidense han bajado un 3% en mayo.

El WTI ha cerrado en números rojos durante seis sesiones consecutivas, cayendo por debajo de la EMA de 200 días en 79.36$. Un descenso prolongado arrastraría los precios del barril hasta el mínimo oscilante de febrero, cerca de 72.00$ por barril, mientras que las subidas se verían limitadas por el último cambio de tendencia, cerca de 84.00$.

Gráfico horario WTI

Gráfico diario del WTI

- El Oro rebota con fuerza, subiendo casi un 1% ante el creciente optimismo de que la Fed podría reducir antes los tipos de interés.

- El informe de Nóminas no Agrícolas de EE.UU. del viernes, que indica una ralentización en la creación de empleo, alimenta las expectativas de un recorte de tipos en septiembre.

- Los comentarios de los funcionarios de la Fed, entre ellos Thomas Barkin y John Williams, ponen de relieve la preocupación que suscitan las tendencias de la inflación y el empleo.

El precio del Oro subió cerca de un 1% el lunes, a última hora de la sesión norteamericana, impulsado por una mejora del apetito por el riesgo debido al aumento de las apuestas a que la Reserva Federal de EE.UU. (Fed) podría empezar a relajar su política monetaria antes de lo previsto. Esto se produce tras el informe de Nóminas no Agrícolas (NFP) del viernes pasado, que mostró que la economía sigue creando puestos de trabajo, pero a un ritmo más lento.

El par XAU/USD cotiza en torno a 2.320$, tras rebotar en mínimos diarios de 2.291$. El último informe de empleo en los Estados Unidos (EE.UU.) aumentó las probabilidades de un recorte de tipos de la Fed de un cuarto de punto porcentual en septiembre de 2024.

Los participantes del mercado siguen digiriendo los últimos datos de EE.UU., ya que el informe de NFP de abril fue más suave de lo esperado. Si el próximo informe de inflación es más débil de lo esperado, se confirmarán las especulaciones de los operadores de que el banco central de EE.UU. podría bajar los tipos de interés durante el año.

Recientemente, los funcionarios de la Fed han cruzado las noticias. El presidente de la Fed de Richmond, Thomas Barkin, declaró que no ha visto pruebas de que la inflación vaya por buen camino y añadió que la política actual es suficientemente restrictiva. Anteriormente, el presidente de la Fed de Nueva York, John Williams, añadió que el mercado laboral se está moderando y que la Fed está analizando la "totalidad" de los datos. Añadió que acabaría habiendo recortes de tipos.

Resumen diario de los movimientos del mercado: El precio del Oro sube hacia los 2.320$ por la caída de los rendimientos de EE.UU

- Los precios del Oro siguen apoyados por el descenso de los rendimientos del Tesoro estadounidense y la debilidad del Dólar estadounidense. Los rendimientos de los bonos del Tesoro estadounidense a 10 años operan en 4.481%, tres puntos y medio por debajo de su nivel de apertura. El Índice del Dólar estadounidense (DXY), que sigue la evolución del billete verde frente a otras seis divisas, bajó un 0.02%, hasta 105.05 puntos.

- El viernes pasado, las NFP estadounidenses de abril no cumplieron las estimaciones y quedaron por debajo de las cifras de marzo. Esto, unido a la entrada en terreno contractivo de los PMI manufacturero y de servicios del Instituto de Gestión de Suministros (ISM), podría debilitar al Dólar estadounidense, lo que supondría un Viento favorable para el metal dorado.

- El Oro avanza más de un 12% en lo que va de 2024 gracias a las expectativas de que los principales bancos centrales comiencen a reducir los tipos de interés. Unido a los renovados temores de que se reanude el conflicto en Oriente Próximo entre Israel y Hamás, puede propiciar una subida de los precios del XAU/USD.

- El ejército israelí ha dado instrucciones a los civiles para que evacúen ciertas zonas de Rafah, lo que indica una posible ofensiva inminente en la ciudad gazatí. Esta directiva se produce tras las infructuosas negociaciones de alto el fuego celebradas en El Cairo entre Hamás e Israel. Uno de los puntos clave de estas conversaciones era la exigencia de Hamás de una tregua permanente.

- Tras la publicación de los datos, aumentaron las probabilidades de recorte de tipos de la Fed, y los operadores esperan 38 puntos básicos de recorte de tipos hacia finales de año.

- El primer recorte de tipos de la Fed se espera para septiembre, con unas probabilidades del 90% para un recorte del 0.25%. Las probabilidades de otro recorte de tipos de un cuarto de punto en diciembre de 2024 se sitúan en el 79%. Esto significa que el tipo de los fondos federales terminaría el año en la horquilla del 4,75%-5,00%.

Análisis técnico: El precio del Oro sube constantemente, se mantiene por encima de los 2.320$

El precio del Oro tiene un sesgo alcista, pero sigue estando lejos de volver a probar la marca de los 2.400$. Para ello, los compradores deben recuperar el máximo del 26 de abril, el último máximo del ciclo en 2.352$. Una vez superado, la siguiente parada sería el umbral de los 2.400$, seguido del máximo del 19 de abril en 2.417$ y el máximo histórico de 2.431$.

Hay que decir que el momentum está del lado de los toros, con el Índice de RSI por encima de la línea media de 50 y apuntando más alto.

Por el contrario, si los osos arrastran los precios del XAU/USD por debajo de 2.300$, esto podría allanar el camino para un retroceso hacia el mínimo diario del 23 de abril de 2.291$. Se esperan pérdidas posteriores por debajo del máximo diario del 21 de marzo, que se convirtió en soporte en 2.223$, seguido de 2.200$.

Preguntas frecuentes sobre el Oro

El Oro ha jugado un papel clave en la historia de la humanidad ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el coste más elevado del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El par USD/SEK comienza la semana con ligeras ganancias en torno a 10.80.

- Antes de la decisión del Riksbank del miércoles, los débiles datos suecos presionaron a la baja a la corona sueca.

- Los mercados ajustaron sus apuestas a la Fed tras el débil informe NFP de EE.UU. del viernes.

El par USD/SEK cotiza actualmente con leves ganancias para comenzar la semana. A pesar del optimismo de la Reserva Federal (Fed), que prevé un fuerte crecimiento en el segundo trimestre, existe la preocupación de que unos datos más débiles puedan afectar negativamente al Dólar, lo que podría desencadenar otro ajuste de las apuestas del mercado sobre el ciclo de flexibilización. Por el lado de la corona sueca, la debilidad de los PMIs parece ejercer presión a la baja.

En cuanto a los datos, los PMI suecos de servicios y compuesto de abril decepcionaron, con un registro de servicios de 48.1, frente al 53.8 previsto, y una cifra revisada de 54.1. Este descenso contribuyó a una caída del PMI compuesto de 48.1, frente al 54.1 previsto. Este descenso contribuyó a un PMI compuesto de 49.0, por debajo del 53.0 revisado, y marcó el nivel más bajo desde noviembre. Por el momento, los mercados prevén sólo un 60% de posibilidades de un recorte este miércoles por parte del Riksbank, aunque el recorte está totalmente previsto para el 27 de junio.

Por el lado del dólar, tras el débil informe de empleo publicado el viernes, la probabilidad de un recorte de tipos en julio ha subido hasta el 40% desde el 25% anterior, y la probabilidad de un recorte de tipos en septiembre está cerca de ser descontada, tras situarse en torno al 55%. La dinámica del Dólar dependerá de los datos que se conozcan, ya que Jerome Powell ha declarado que el banco sigue dependiendo de los datos. Sin acontecimientos destacados esta semana, el ritmo del par lo marcará probablemente el tono del Riksbank y la respuesta del mercado al mismo.

Análisis técnico del USD/SEK

En el gráfico diario, el RSI del par USD/SEK revela una transición hacia una tendencia negativa cayendo hacia 50. Complementando los efectos del RSI, el histograma de la divergencia de convergencia de medias móviles (MACD) es alcista, aunque con barras rojas. Esto pone de manifiesto un creciente impulso negativo en el mercado y un cambio de impulso que podría empezar a favorecer a los vendedores.

USD/SEK gráfico diario

- La interpretación de las palabras del presidente de la Fed, Jerome Powell, por parte de los mercados indica cautela debido a la imprevisibilidad de la trayectoria de la inflación.

- El informe de Nóminas no Agrícolas del viernes mostró una ralentización de la inflación salarial anual, alimentando las predicciones de inminentes recortes de tipos de la Fed.

- El informe NFP también muestra que la creación de empleo se desaceleró, mientras que el desempleo aumentó.

El Índice del Dólar estadounidense (DXY) cotiza actualmente cerca de 105, reflejando leves pérdidas en la sesión del lunes. Los vientos en contra de la inflación persistente que sigue siendo incómodamente alta, según lo declarado por el presidente de la Reserva Federal (Fed), Jerome Powell, mantienen el Dólar estadounidense estable. Dicho esto, el débil informe de empleo publicado el pasado viernes dio pistas de que la economía estadounidense podría estar dando señales de que ha comenzado el enfriamiento que la Fed necesita para empezar a recortar los tipos. Esto podría desencadenar nuevas caídas del Dólar.

La economía estadounidense presenta un panorama mixto, con una demanda robusta y un mercado laboral estable, que experimentó cierta debilidad en abril. La postura cautelosa del presidente de la Fed, Powell, señalando las incertidumbres que rodean a la trayectoria futura de la inflación y los avances sustanciales, aunque no garantizados, podría mantener el USD a flote en caso de que los datos futuros sean alentadores.

Resumen diario de los movimientos del mercado: El DXY comienza la semana con el pie izquierdo mientras los mercados evalúan los datos del mercado laboral

- Las Nóminas no Agrícolas en EE.UU. aumentaron en 175.000 en abril, por debajo de las expectativas de 243.000 del mercado.

- La tasa de desempleo subió ligeramente hasta el 3,9%, frente al 3.8% anterior.

- La media de ganancias por hora, medida de la inflación salarial, bajó al 3.9% desde el 4.1% anual.

- Las expectativas de los mercados se inclinan hacia una bajada de tipos antes de la próxima reunión de la Fed, con unas probabilidades de recorte de tipos en junio que se mantienen firmes en torno al 10%.

- Sin embargo, para la última parte del año, las expectativas han aumentado: las probabilidades de un recorte de tipos en julio suben al 40% desde el 25% anterior, y casi el 95% para un recorte de tipos en septiembre, desde el 55% anterior a la última reunión.

- En los mercados de renta fija, los rendimientos de los bonos del Tesoro estadounidense han bajado: el rendimiento a 2 años ha caído al 4.81%, el rendimiento a 5 años ha caído al 4.48% y el rendimiento a 10 años ha bajado ligeramente al 4.49%.

Análisis técnico del DXY: Índice del Dólar estadounidense con pendiente negativa y posibilidades alcistas

Los indicadores técnicos del gráfico diario reflejan señales mixtas para el DXY. La pendiente negativa y el territorio negativo del RSI indican que los bajistas parecen estar ganando terreno. Esta tendencia se ve confirmada por el aumento de las barras rojas de la divergencia de convergencia de medias móviles (MACD), que indica un impulso bajista.

Sin embargo, a pesar de este entorno negativo, también hay algunos elementos alcistas. En particular, el DXY se sitúa actualmente por encima de las medias móviles simples (SMA) de 100 y 200 días, lo que generalmente sugiere una tendencia alcista a largo plazo. Sin embargo, ha caído temporalmente por debajo de la SMA de 20 días, lo que acentúa aún más el impulso bajista a corto plazo.

En conclusión, la perspectiva técnica a corto plazo del DXY es bajista, dadas las recientes ventas y configuraciones técnicas. Sin embargo, su posición por encima de las SMA de 100 y 200 días subraya que el impulso alcista a largo plazo aún tiene posibilidades de reanudarse.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar se las arregló para deshacerse de parte de las fuertes pérdidas del lunes, terminando la sesión sin apenas cambios, mientras que los inversores seguían evaluando la última publicación del informe del mercado laboral estadounidense.

Esto es lo que debe saber el martes 7 de mayo:

El índice USD (DXY) rebotó desde mínimos de tres semanas y recuperó la barrera de 105.00 a pesar de los menores rendimientos en toda la curva. El 7 de mayo se publicarán el índice de optimismo económico RCM/TIPP, la variación del crédito al consumo y el discurso de N. Kashkari (Fed de Minneapolis).

El EUR/USD extendió su marcha hacia el norte, aunque el lunes siguió sin superar la barrera de 1.0800. El 7 de mayo se publicarán la balanza comercial de Alemania y las ventas minoristas de la Eurozona, junto con el discurso de J. Nagel de BuBa.

El GBP/USD mantuvo su impulso alcista, aunque flaqueó justo antes de 1.2600, la cifra de principios de semana. El 7 de mayo se publicarán las ventas minoristas de BRC el PMI de construcción de S&P Global.

El resurgimiento de la presión vendedora en el yen japonés ayudó al USD/JPY a invertir el rumbo y recuperar la proximidad de la zona de 154,00. El 7 de mayo se publicarán las cifras semanales de la inversión extranjera en bonos.

El par AUD/USD cotizó con solidez y rompió por encima del nivel de 0,6600, coqueteando al mismo tiempo con los máximos mensuales alcanzados hasta la fecha. El 7 de mayo, se espera que el RBA mantenga su OCR sin cambios en el 4.35%.

La reactivación de la efervescencia geopolítica motivó el rebote de los precios del WTI desde sus recientes máximos en la zona por debajo de los 78.00$ por barril.

Los precios del Oro intentaron subir y superaron el nivel 2.300$ por onza troy, mientras los operadores seguían evaluando las perspectivas de recortes de los tipos de interés por parte de la Fed. Del mismo modo, la Plata alcanzó máximos de varios días por encima de 27.00$ la onza.

- El Dow Jones recupera nuevos máximos, pero la dinámica sigue siendo tensa.

- Las acciones estadounidenses subieron en general el lunes, pero el impulso es limitado.

- La Reserva Federal dominará los titulares con un calendario económico tranquilo esta semana.

El índice Dow Jones de Industriales (DJIA) logró ganar algo de terreno en la tranquila sesión de hoy, tras la volatilidad provocada por el informe de Nóminas no Agrícolas (NFP) de la semana pasada. Sin embargo, el mercado sigue mostrando signos de debilidad, y algunos valores mantienen limitados a los promedios.

Esta semana, la atención se centrará en la Reserva Federal (Fed) y en la posibilidad de que acelere los recortes de tipos. El calendario económico de EE.UU. es muy escaso esta semana, aunque los operadores estarán atentos a los resultados de la encuesta de la Universidad de Michigan sobre el sentimiento de los consumidores del viernes. Se espera que el índice de sentimiento de los consumidores de la Universidad de Michigan de mayo descienda hasta 77.0 desde 77.2.

Noticias del Dow Jones

El Dow Jones sube un sexto de punto porcentual el lunes, ya que los inversores recuperan el apetito por el riesgo ante las renovadas esperanzas de recortes de tipos de la Fed, pero el impulso alcista sigue siendo escaso. Alrededor de la mitad de los 30 valores que componen el Promedio Industrial Dow Jones están a la baja o planos en el día.

Walt Disney Co. (DIS) encabeza las ganancias del lunes en el Dow Jones, con una subida de alrededor del 2% y cotizando cerca de los 116.00$ por acción antes del último informe de ganancias de Disney que se publicará el martes por la mañana. En el lado de las caídas, Amgen Inc. (AMGN) retrocedió cerca de un 4%, ya que los operadores se retraen de los valores biotecnológicos tras la subida de la semana pasada. Amgen está a punto de sacar al mercado su propio fármaco para la pérdida de peso, una categoría de medicamentos que ha experimentado un fuerte aumento de la demanda, y los inversores apostaron inicialmente por que Amgen sería capaz de hacerse con parte del mercado de fármacos de alta demanda.

Perspectivas técnicas del Dow Jones

El Dow Jones subió en las primeras operaciones del lunes para probar un nuevo máximo diario en 38.872,18 antes de un retroceso a mediodía a 38.687,46. El DJIA sigue cotizando al norte de 38.700,00 mientras las acciones buscan ganancias más firmes.

A largo plazo, el Dow Jones sigue cotizando en territorio alcista por encima de la media móvil exponencial (EMA) de 200 días, en 36.798,86 puntos. A pesar del impulso alcista a largo plazo, al Dow Jones le ha costado recuperar terreno tras caer desde los máximos históricos de marzo cerca de la zona de los 40.000,00.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Preguntas frecuentes sobre el Dow Jones

El Promedio Industrial Dow Jones, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por precios en lugar de por capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0,152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo porque sólo sigue a 30 conglomerados, a diferencia de otros índices más amplios como el S&P 500.

Son muchos los factores que influyen en el Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las compañías que lo componen, revelado en los informes trimestrales de ganancias de las empresas. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en el sentimiento de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Fed.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Promedio Industrial Dow Jones (DJIA) y el Promedio de Transporte Dow Jones (DJTA) y sólo seguir tendencias donde ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow postula tres fases de tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une; y distribución, cuando el dinero inteligente sale.

Hay varias formas de operar con el DJIA. Una es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros del DJIA permiten especular con el valor futuro del índice, y las opciones dan derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

John C. Williams, Presidente del Banco de la Reserva Federal (Fed) de Nueva York saltó a los medios de comunicación durante un discurso pronunciado el lunes en la Conferencia Mundial del Milken Institute en Beverly Hills. Williams, Presidente de la Fed de Nueva York, es miembro con derecho a voto del Comité Federal de Mercado Abierto (FOMC), el principal órgano de la Fed responsable de las decisiones sobre los tipos de interés.

Puntos clave:

- "Eventualmente habrá recortes de tipos.

- "Considero que el crecimiento del empleo se está moderando."

- "La Fed examina la totalidad de los datos económicos."

- "Los datos mensuales de inflación son preocupantes."

- "La reducción del balance financiero de la Fed ha transcurrido sin contratiempos".

- "Preveo el PIB entre el 2.0% y el 2.5% en 2024."

- "Espero un buen crecimiento del PIB, aunque algo más lento."

- "Se observan signos de mayor cautela en el gasto por parte de los consumidores."

- "La economía sigue gozando de buena salud, pero crece más lentamente."

- "El aumento de la deuda pública se traduce en unos tipos de interés mundiales algo más elevados."

El Presidente de la Reserva Federal (Fed) de Richmond, Thomas Barkin, reflexionó sobre la reciente evolución económica durante un discurso pronunciado el lunes en Carolina del Sur. Barkin, miembro del Comité Federal de Mercado Abierto (FOMC) de la Fed, es una de las principales voces con derecho a voto en materia de tipos de interés.

Principales puntos destacados:

- Los datos de inflación de este año son decepcionantes; el trabajo sobre la inflación aún no está hecho.

- Sigue confiando en que el actual nivel restrictivo de los tipos frene la demanda lo suficiente como para enfriar la inflación.

- Las empresas siguen pensando en subir los precios; el riesgo clave sigue siendo que la inflación de la vivienda y los servicios mantenga el índice general por encima del objetivo.

- Dada la solidez del mercado laboral, la Fed aún tiene tiempo para ganar confianza en que la inflación bajará.

- El "latigazo" de los datos confirma el valor de que la Fed sea deliberada.

- Thomas Barkin no ve un recalentamiento de la economía, pero la Fed sabe cómo responder si se produce.

- El Dólar canadiense se mueve al alza en el rebote del lunes.

- Los datos de Canadá son escasos hasta las cifras laborales del viernes.

- Los mercados de tipos sitúan las probabilidades de que la Fed recorte los tipos en septiembre en el 65%.

El Dólar Canadiense (CAD) está experimentando un rebote moderado el lunes, recuperando el terreno perdido a finales de la semana pasada durante la caída del apetito de riesgo, ya que los mercados se alejaron del CAD. Sin embargo, los mercados inician la nueva semana al alza, con escasos datos económicos canadienses a lo largo de la semana hasta el informe laboral del viernes.

El martes se publicará en Canadá el primer dato del CAD de la semana, con el Índice de Gerentes de Compras (PMI) de Ivey correspondiente al mes de abril. La reacción de los mercados será moderada en el mejor de los casos con la publicación de datos de nivel medio, y el resto de la semana sigue siendo escasa, con datos económicos de nivel estrictamente bajo procedentes de Canadá hasta la publicación el viernes de la tasa de desempleo canadiense y los datos salariales de abril.

Resumen diario de los movimientos del mercado: El Dólar canadiense encuentra algunas ofertas en un comienzo de lunes tranquilo

- El Dólar canadiense recupera terreno el lunes, mientras que el CAD rebota tras la venta masiva del viernes.

- Se espera que el PMI canadiense del martes (ajustado estacionalmente) suba a 58.1 desde 57.5, un máximo de 12 meses.

- Se espera que la tasa de desempleo canadiense del viernes aumente en abril hasta el 6.2% desde el 6.1%.

- Con pocos datos significativos en la agenda de esta semana, tanto para el CAD como para el Dólar estadounidense, lo único que les queda a los mercados es esperar mejores datos y reacciones a los titulares.

- Según la herramienta FedWatch de CME, los mercados de tipos apuestan en torno a un 65% de probabilidades de un recorte de al menos 25 puntos básicos por parte de la Reserva Federal (Fed) en septiembre.

Precio del Dólar canadiense hoy

En la siguiente tabla se muestra la variación porcentual del Dólar Canadiense (CAD) frente a las principales divisas. El Dólar canadiense fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.20% | -0.25% | -0.23% | -0.19% | 0.21% | -0.06% | -0.05% | |

| EUR | 0.19% | -0.05% | -0.04% | -0.01% | 0.39% | 0.13% | 0.14% | |

| GBP | 0.23% | 0.06% | 0.02% | 0.06% | 0.45% | 0.19% | 0.20% | |

| CAD | 0.23% | 0.04% | -0.02% | 0.04% | 0.45% | 0.17% | 0.18% | |

| AUD | 0.19% | 0.01% | -0.06% | -0.04% | 0.40% | 0.13% | 0.15% | |

| JPY | -0.22% | -0.39% | -0.44% | -0.44% | -0.38% | -0.23% | -0.27% | |

| NZD | 0.06% | -0.13% | -0.19% | -0.17% | -0.13% | 0.28% | 0.01% | |

| CHF | 0.07% | -0.14% | -0.20% | -0.18% | -0.16% | 0.29% | -0.01% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El Dólar Canadiense retrocede, el USD/CAD cae en la zona de oferta a corto plazo

El Dólar Canadiense (CAD) avanza en general, ganando terreno contra casi todas las divisas principales el lunes. Contra el Dólar estadounidense (USD), el CAD avanzó casi un cuarto de punto porcentual y contra el Yen japonés (JPY) ganó alrededor de medio punto porcentual.

El par USD/CAD ha vuelto a registrar mínimos conocidos, retrocediendo hacia una zona de demanda conocida por debajo de 1.3670. El par se encuentra en la zona de 1.3660, ya que las compras de CAD contra el Dólar estadounidense mantienen al par inmovilizado por debajo de la media móvil exponencial (EMA) de 200 horas, cerca de 1.3695.

Las velas japonesas diarias dejan al USD/CAD en una forma técnica ligeramente más alcista, cotizando al norte de la EMA de 200 días en 1.3550. El par ha subido un 3.1% en 2024, pero sigue cotizando por debajo del máximo anual cerca de 1.3850.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el Dólar Canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del Petróleo, principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son el sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), siendo el risk-on positivo para el CAD. Como principal socio comercial de Canadá, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente más altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la principal exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también es un apoyo para el CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos que se publican miden la salud de la economía y pueden influir en el Dólar canadiense. Indicadores como el PIB, los PMI manufacturero y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

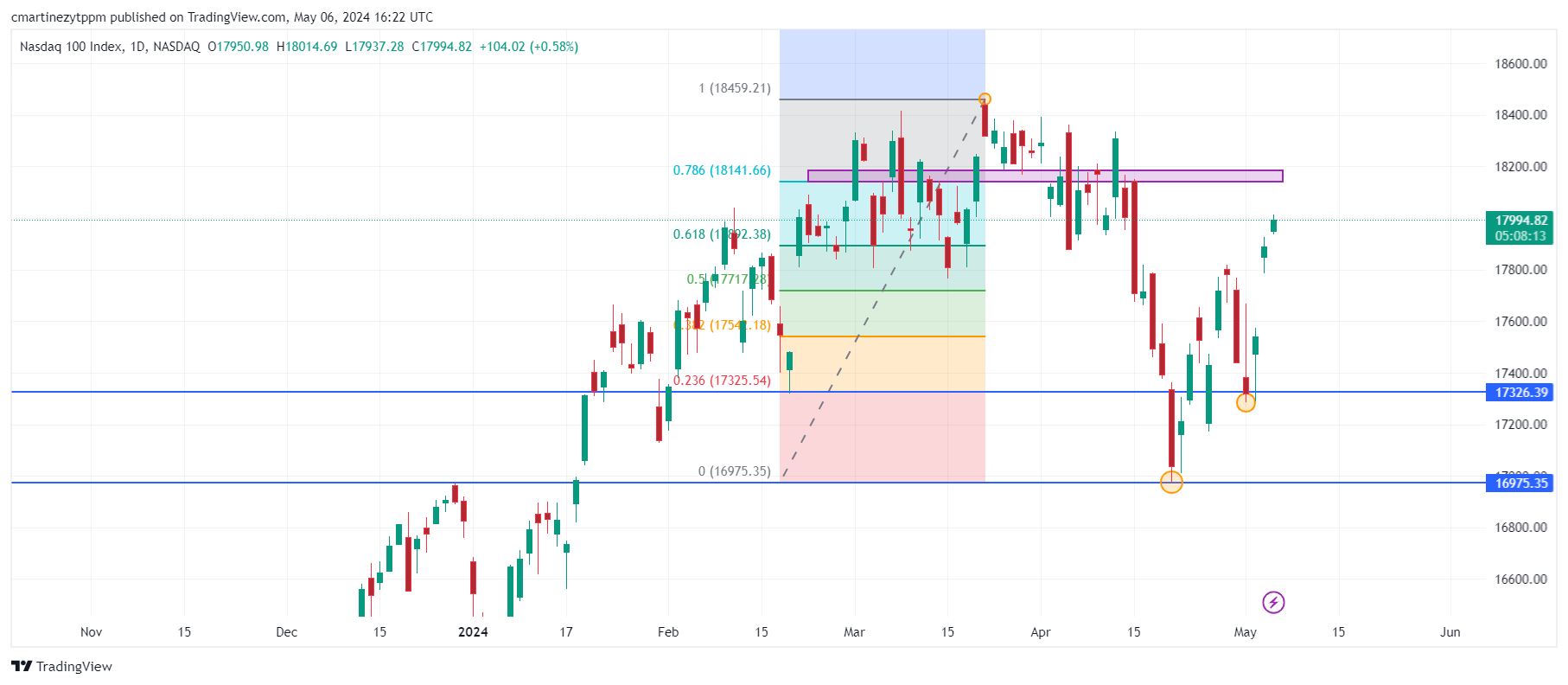

- Los reportes del primer trimestre continúan, Disney y Reddit darán a conocer sus resultados esta semana.

- La correlación con el S&P 500 sigue siendo alta, los inversionistas muestran especial interés en empresas tecnológicas.

- El índice tecnológico se encuentra a menos de 500 puntos de su máximo histórico 18.464 alcanzado el 21 de marzo.

El Nasdaq 100 abre la semana en positivo, emulando al S&P 500. El índice acaba de alcanzar nuevos máximos de 21 días en 18.013 puntos, mostrando una clara tendencia alcista.

Después de que Amazon y APPLE dieran a conocer sus reportes de ganancias el pasado 30 de abril y 2 de mayo, respectivamente, esta semana será el turno de empresas como Disney y Reddit, que harán públicos sus reportes el 7 de mayo.

Nasdaq 100 y S&P 500 mantienen una correlación alta

El Nasdaq se mueve en máximos de tres semanas, igualando la acción del S&P 500, que acaba de tocar su nivel más alto desde el 15 de abril. Compañías como Meta, Amazon, Netflix, Alphabet, NVIDIA y Microsoft forman parte de ambos índices. Los movimientos de sus acciones, así como sus reportes financieros son capaces de influir en el Nasdaq 100 y el S&P 500. Esta es una de las razones principales por las que la correlación del S&P 500 es mayor en el Nasdaq 100 que en el Dow Jones.

Niveles a considerar en el Nasdaq 100

El Nasdaq 100 reaccionó con fuerza el 19 de abril en 16.975 encontrando compradores y llevando el índice a 18.013 al día de hoy. Como primer objetivo se encuentra una resistencia en 18.200 en confluencia con el nivel de retroceso del 78.6% de Fibonacci. El siguiente objetivo es el máximo histórico de 18.464.

Gráfico diario del Nasdaq 100

- El GBP/USD cotiza por encima de la DMA de 200 en 1.2547, impulsado por un sentimiento positivo.

- Los datos técnicos sugieren una tendencia alcista, con resistencia en la DMA de 50 (1.2609) y la DMA de 100 (1.2634/42).

- Una caída por debajo de la DMA de 200 podría favorecer a los vendedores, próximos soportes en 1.2500 y el mínimo del 1 de mayo en 1.2466.

Durante la sesión norteamericana, la Libra esterlina registró ligeras ganancias frente al Dólar estadounidense. El Banco de Inglaterra (BoE) decidirá la política monetaria dentro de una semana. Esto y un sentimiento optimista en el mercado apuntalan la subida del GBP/USD, que cotiza en torno a 1.2579, por encima de un nivel de soporte clave.

Análisis del precio del GBP/USD: Perspectivas técnicas

El GBP/USD presenta un sesgo neutral a alcista a corto plazo tras superar la media móvil de 200 días (DMA) en 1.2547. Desde el punto de vista del impulso, el RSI cambió al alza, lo que podría abrir la puerta para desafiar el nivel 1.2600, ligeramente por debajo de la DMA de 50 en 1.2609.

Una ruptura de esta última expondría la confluencia del máximo del 3 de mayo y la DMA de 100 en torno a 1.2634/42 antes de avanzar hacia 1.2700.

Por otro lado, si la GBP/USD cae por debajo de la DMA de 200, los vendedores podrían recuperar el control. El primer soporte sería la cifra de 1.2500, seguida del mínimo del 1 de mayo en 1.2466. Una vez superado, el siguiente tope sería 1.2400, seguido del mínimo del 22 de abril en 1.2299.

GBP/USD Acción del precio - Gráfico diario

- El USD/MXN desciende a mínimos del día en 16.89.

- El Dólar pierde impulso ante la buena apertura de los índices en Wall Street.

- El foco de la semana estará en la inflación de México y la decisión de tipos de interés de Banxico.

El USD/MXN ha abierto la semana alrededor de 16.99, pero poco a poco ha ido cediendo terreno, cayendo en las primeras horas de la sesión americana a un mínimo diario de 16.89.

El Dólar se debilita frente al Peso ante las diferencias de expectativas sobre las tasas de interés entre la Fed y Banxico

El mercado ha cambiado sus sensaciones respecto a la postura de la Fed sobre las tasas de interés. Si tras el anuncio de la Reserva Federal el miércoles pasado se daba por hecho que al menos hasta septiembre no habría un primer recorte de tipos, los débiles datos de las Nóminas no Agrícolas y del PMI de servicios de ISM de EE.UU. del viernes dieron un vuelco a este sentimiento.

El Índice del Dólar ha comenzado la jornada alrededor de 105.20 puntos, pero se ha ido desinflando hasta un mínimo de 104.86, y ahora se mantiene por debajo de 105.00.

La herramienta FedWatch de CME Group descarta las opciones de un primer recorte en la reunión de la Fed del 12 de junio, ya que sitúa en el 91.5% las probabilidades de que las tasas se mantengan en el 5.5% actual. Para julio, las opciones de mantenerse sin cambios están en el 66.9%, mientras que para septiembre bajan a un 33.4%.

Los operadores del USD/MXN estarán pendientes hoy de los discursos de los miembros de la Fed, Thomas Barkin y John C. Williams, ya que sus palabras podrían variar el ánimo del mercado.

Los datos de México en el punto de mira

México revelará esta semana varios datos clave para su divisa. Mañana martes, el foco estará en la confianza del consumidor de abril, pero el jueves todas las miradas estarán puestas en los datos de inflación de abril, esperándose un aumento al 4.63% anual desde el 4.42% de marzo. Pocas horas después, el Banco Central de México (Banxico) anunciará su decisión sobre las tasas de interés. Se prevé que la entidad mantenga las tasas sin cambios en el 11%, tal como lleva anticipando semanas su gobernadora, Victoria Rodríguez Ceja.

USD/MXN Niveles de precio

El par se inclina claramente a la baja en gráficos de muy corto plazo. Con el USD/MXN cotizando al momento de escribir sobre 16.90, perdiendo un 0.40% en el día, el soporte inmediato está en el mínimo diario 16.89, seguido de 16.82, mínimo de la semana pasada registrado el 3 de mayo. Un quiebre por debajo de este nivel podría desencadenar una caída mayor hacia la zona de 16.50/16.55 primero y 16.26 después (mínimo del 2024 alcanzado el 9 de abril).

Al alza, es necesario romper con firmeza la zona psicológica de 17.00 para que el USD/MXN pueda avanzar a los alrededores de 17.25, donde están los máximos de la semana previa.

USD/MXN Gráfico de 15 minutos

-638506053605907113.png)

- El par USD/JPY se mantiene cerca de 154,00 a pesar de la debilidad del Dólar estadounidense.

- Los débiles datos estadounidenses ejercen presión sobre el Dólar estadounidense.

- La especulación de una intervención de Japón para sostener al yen japonés se mantiene firme.

El par USD /JPY opera lateral levemente por debajo de los 154.00 en la sesión americana del lunes. El par se consolida ya que el volumen de operaciones sigue siendo escaso en la sesión del lunes debido al feriado en los mercados japoneses por el Día del Niño. El par lucha por subir a pesar de los débiles datos económicos de los Estados Unidos, que hacen retroceder al Dólar estadounidense

Las Nóminas no Agrícolas y el débil PMI de Servicios han lastrado al Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que sigue la cotización del Dólar frente a seis divisas principales, cayó ligeramente por debajo de 105.00. El informe NFP de EE.UU. publicado el viernes mostró que se crearon menos puestos de trabajo y el aumento de la tasa de desempleo, lo que sugiere consecuencias de los tipos de interés siguen siendo más altos por la Fed.

El sentimiento del mercado es de riesgo ante las firmes expectativas de que la Reserva Federal (Fed) comience a reducir los tipos de interés a partir de la reunión de septiembre. El S&P 500 abre al alza, lo que sugiere una fuerte demanda de activos sensibles al riesgo. El rendimiento del Tesoro estadounidense a 10 años sube ligeramente hasta el 4.50%, pero ha bajado significativamente ante las firmes perspectivas de recorte de tipos de la Fed.

Mientras los inversores especulan con que la Fed comience a reducir los tipos de interés a partir de la reunión de septiembre. La Gobernadora de la Fed, Michelle Bowman, declaró el viernes que estaría dispuesta a subir más los tipos de interés si se estancan o invierten los avances en el descenso de la inflación hasta el 2%.

En el frente de Tokio, los inversores consideran que Japón intervendrá para revalorizar el Yen japonés frente al Dólar estadounidense. Sin embargo, la intervención de Japón es un soporte a corto plazo y no traerá ningún cambio fundamental en el Yen japonés. Los inversores quieren ver pruebas que puedan aportar confianza sobre el crecimiento salarial.

El USD/COP ha abierto la jornada del lunes 6 de mayo alrededor de 3.887,06, para subir en la sesión europea a un máximo diario en 3.914,00. Tras la apertura de Wall Street, el par ha perdido impulso, pero mantiene ganancias diarias.

El USD/COP cotiza al momento de escribir sobre 3.892,21, ganando un 0.11% en el día.

Foco en el dato de inflación de Colombia

- Los discursos de los miembros de la Reserva Federal de EE.UU., Thomas Barkin y John C. Williams, podrían mover el USD/COP a mitad de la sesión americana de hoy.

- El foco de la semana estará en los datos de inflación de Colombia para el mes de abril. Se publicarán el miércoles 8 de mayo a las 23.00 GMT, esperándose que el IPC anual se sitúe en el 7.15% frente al 7.36% de marzo.

Indicador económico

Índice de Precios al Consumo (YoY)

El Índice de Precios al Consumo (IPC), es publicado por el Departamento Administrativo Nacional de Estadística (DANE) de Colombia, mide la variación en el precio de bienes y servicios representativos del consumo de las familias. Es una forma de medir cambios en las tendencias de consumo e inflación. Las lecturas por encima de lo esperado podrían interpretarse (teniendo en cuenta el potencial impacto en la política monetaria) como positivas para el peso colombiano (COP), mientras que lecturas menores a las esperadas como negativas para la moneda colombiana.

Leer más.

- El Dólar estadounidense cotiza en rojo este lunes antes de la apertura del mercado estadounidense.

- El Dólar cede terreno frente al Yuan Chino y el Yen Japonés.

- El Índice del Dólar estadounidense cotiza por debajo de 105.00 y podría extender sus pérdidas para volver a tocar el mínimo del viernes.

El Dólar estadounidense (USD) vuelve a estar en el centro de las operaciones y de las apuestas a que la Reserva Federal de EE.UU. recortará antes de lo previsto, frente a la postura de la semana pasada. El informe de empleo de EE.UU. no cumplió con las estimaciones, aunque los datos tampoco fueron malos, ya que la variación de las Nóminas no Agrícolas y la tasa de desempleo sugirieron que las condiciones del mercado laboral siguen siendo buenas. La semana que se avecina será ligera en cuanto a la publicación de datos económicos, pero los oradores de la Reserva Federal volverán al escenario y sus perspectivas de tipos de interés tienen el potencial de mover la aguja para el Dólar estadounidense.

El lunes, la Fed publicará el Senior Loan Officer Survey (SLOOS), en el que el banco central examina 80 grandes bancos nacionales y 24 sucursales de bancos internacionales para medir las condiciones actuales del crédito y los préstamos. El informe puede influir en las decisiones sobre la fijación de los tipos de interés y de descuento. Antes de la publicación del SLOOS, el presidente del Banco de la Reserva Federal de Nueva York, John Williams, intervendrá en una sesión de preguntas y respuestas en California, y el presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin, también subirá al escenario.

Resumen diario de los movimientos de los mercados: Lunes de relajación

- Tanto el Yen japonés como el yuan chino se depreciaban cerca de un 0.50% en el día frente al Dólar, aunque antes de la campana de apertura estadounidense el sentimiento está cambiando y el Dólar se desvanece.

- Durante el fin de semana, el primer ministro israelí, Benjamin Netanyahu, dijo que Israel está abierto a un alto el fuego para intercambiar rehenes, aunque se opuso a la petición de Hamás de que sea un alto el fuego duradero, informa Bloomberg. Mientras tanto, varios líderes mundiales se pronunciaron condenando los recientes ataques de Israel contra Rafah, adonde han huido varios civiles, lejos de otras ciudades atacadas en la región.

- El Tesoro de EE.UU. se dirige de nuevo a los mercados, para subastar una letra a 3 meses y otra a 6 meses cerca de las 15:.30 GMT.

- Hacia las 17:00 GMT, el presidente del Banco de la Reserva Federal de Nueva York, John Williams, intervendrá en una sesión de preguntas y respuestas en California. Más o menos a la misma hora, el presidente de la Fed de Richmond, Thomas Barkin, también pronunciará un discurso.

- Alrededor de las 18:00 GMT, la Fed publicará sus últimos resultados de la Senior Loan Officer Survey (SLOOS).

- Las acciones asiáticas están en verde, con el CSI 300 de Shanghai-Shenzhen subiendo más de un 1.5%. Los índices europeos y los futuros de la renta variable estadounidense retoman el espíritu positivo con una pequeña subida media del 0.50%.

- La herramienta Fedwatch de CME sugiere una probabilidad del 91.8% de que en junio siga sin haber cambios en el tipo de los fondos federales de la Reserva Federal. Las probabilidades de un recorte de tipos en julio también están descartadas, mientras que para septiembre la herramienta muestra una probabilidad del 49.9% de que los tipos se sitúen 25 puntos básicos por debajo de los niveles actuales.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza en torno al 4.47% y se desplomó en la sesión de Asia-Pacífico (APAC), cayendo hasta el 4.44%.

Análisis técnico del Índice del Dólar estadounidense: El Dólar retrocede por el apetito de riesgo del lunes

El Índice del Dólar estadounidense (DXY) tuvo un duro camino la semana pasada, con los toros del Dólar estadounidense siendo aplastados dos veces por la intervención del gobierno japonés en el par USD/JPY. Aunque se quemaron cerca de 60.000 millones de dólares en efectivo, según Bloomberg, para que el USD/JPY pasara de 160,00 a 151.86, llevó al Índice del Dólar estadounidense a la media móvil simple (SMA) de 55 días en 104.52. Este es el nivel en el que los alcistas del Dólar estaban ansiosos por entrar y desencadenó un firme rebote tanto en el DXY como en el par USD/JPY, con margen para una mayor recuperación.

Al alza, 105.52 (un nivel fundamental desde el 11 de abril de 2024) debe recuperarse primero a través de un cierre diario por encima de este nivel antes de apuntar al máximo del 16 de abril en 106.52 por tercera vez. Más arriba y por encima del nivel redondo de 107.00, el índice DXY podría encontrar resistencia en 107.35, el máximo del 3 de octubre.

A la baja, las medias móviles simples (SMA) de 55 y 200 días en 104.52 y 104.23, respectivamente, deberían proporcionar un amplio soporte. Si estos niveles no se mantienen, la media móvil simple de 100 días, cerca de 103.86, es el siguiente mejor candidato.

Preguntas frecuentes sobre los bancos centrales

El mandato principal de los bancos centrales es garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. La tarea del banco central es mantener la demanda en línea ajustando su tipo de interés oficial. Para los bancos centrales más grandes, como la Reserva Federal (Fed) de EE.UU., el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia, comúnmente conocido como tipo de interés. En momentos precomunicados, el banco central emitirá un comunicado con su tipo de interés oficial y ofrecerá razonamientos adicionales sobre por qué lo mantiene o lo modifica (lo recorta o lo sube). Los bancos locales ajustarán sus tipos de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías soliciten préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente los tipos de interés, se habla de endurecimiento monetario. Cuando reduce su tipo de referencia, se denomina relajación monetaria.

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central tratará de impulsar su política monetaria sin desencadenar violentas oscilaciones de los tipos, la renta variable o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de que se celebre una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de bloqueo.

- S&P 500 mantiene un sentimiento alcista después de los datos decepcionantes de empleo y de servicios de EE.UU.

- La atención estará puesta en el tono de los discursos de Thomas Barkin y John C. Williams, miembros del FOMC

- Las probabilidades de mantener la tasa de interés en el 5.25%-5.50% para la reunión del 12 de junio son del 91.8%, según la herramienta FedWacth.

Después de los datos negativos de empleo y de servicios publicados el pasado viernes 3 de mayo, el S&P 500 se mantiene alcista, alcanzando en la apertura de Wall Street su nivel máximo en tres semanas alrededor de 5.155 puntos.

La atención estará puesta en Barkin y Williams

El tono de los discursos de los miembros del FOMC será clave para que los operadores tengan mayor claridad ante la posible modificación de la tasa de interés en EE.UU., ya que un mercado laboral débil podría sugerir una disminución de tasas en la próxima reunión del 12 de junio de la Reserva Federal. En todo caso, la herramienta FedWatch indica hoy una probabilidad de 91.5% de mantener la tasa de interés en el rango del 5.25%-5.50% para la próxima reunión del 12 de junio. Para julio, la posibilidad de no variar los tipos se sitúa en el 66.9%.

-638506010412072659.png)

Niveles a considerar en el SP500

El S&P 500 continúa con una perspectiva alcista con un primer objetivo en 5.200, ya que es un área de confluencia de acción del precio con nivel de Fibonacci. Un tono expansivo respecto a la política monetaria en los discursos de Barkin y Williams podría impulsar el mercado a alcanzar esta zona.

Gráfico de 4 horas del S&P 500

-638506010740367690.png)

- El USD/CAD cae hasta 1.3650 por los múltiples vientos en contra.

- Las firmes especulaciones sobre un recorte de los tipos de interés de la Fed en septiembre han elevado el ánimo del mercado.

- La fuerte recuperación del petróleo mejora el atractivo del Dólar canadiense.

El par USD/CAD cae tras no poder recuperar la resistencia crucial de 1.3700 en las primeras horas de la sesión americana. El USD/CAD cae hasta 1.3650 debido a múltiples vientos en contra: una caída del Dólar estadounidense y una fuerte recuperación del precio del petróleo.

El sentimiento de los mercados es bastante alcista, ya que ha mejorado la confianza de los inversores en que la Reserva Federal (Fed) reduzca los tipos de interés a partir de la reunión de septiembre. El S&P 500 abre al alza, mostrando un mayor apetito de riesgo. El escenario de que la Fed pivote hacia una reducción de los tipos de interés es desfavorable para el rendimiento de los bonos. Los rendimientos del Tesoro estadounidense a 10 años han caído por debajo del soporte crucial del 4.50%.

El Índice del Dólar estadounidense (DXY) lucha por mantenerse por encima de 105,00, ya que la debilidad de los datos económicos de Estados Unidos ha suscitado inquietud sobre las perspectivas económicas. Los datos de las Nóminas no Agrícolas (NFP) y del PMI de servicios de abril mostraron que la demanda de mano de obra era débil, la tasa de desempleo subió al 3.9%, el crecimiento salarial se ralentizó y el PMI de Servicios cayó a su nivel más bajo en casi 16 meses (49.4). Estas condiciones indican que la economía no logra hacer frente al marco restrictivo de la Fed.

Por su parte, el Dólar canadiense avanza mientras el precio del petróleo repunta desde los 77.75$. El West Texas Intermediate (WTI), futuros en NYMEX, pone fin a su racha de seis días de pérdidas mientras los inversores se preocupan por los riesgos geopolíticos. Se espera que Israel amplíe las operaciones en Rafah, la zona sur de Gaza, ya que las perspectivas de un alto el fuego en Gaza parecen escasas. El domingo, Hamás reiteró su exigencia de poner fin a la guerra a cambio de la liberación de los rehenes, pero el primer ministro israelí, Benjamin Netanyahu, lo descartó de plano, informó Reuters.

Cabe señalar que Canadá es el principal exportador de petróleo a los EE.UU. y el aumento de los precios del petróleo fortalece el Dólar canadiense.

- La Libra esterlina cotiza cerca de 1.2570 frente al Dólar estadounidense, mientras los inversores se centran en la decisión política del BoE.

- El BoE podría dar pistas significativas sobre el calendario de los recortes de tipos en un contexto de relajación de las presiones sobre los precios.

- La ralentización del crecimiento del empleo en EE.UU. y la contracción del PMI de servicios han suscitado preocupación por las perspectivas económicas.

La Libra esterlina (GBP) avanza en 1.2570 frente al Dólar estadounidense (USD) en la sesión americana del lunes, pero sigue dentro del rango de cotización del viernes. Se espera que el par GBP/USD siga siendo menos volátil y se guiará por el sentimiento del mercado, ya que los mercados del Reino Unido están cerrados a causa de principios de mayo.

El par GBP/USD se fortalece mientras que el Dólar estadounidense se debilita tras los datos de las Nóminas no Agrícolas (NFP) de Estados Unidos y el Índice de Gerentes de Compras (PMI) de servicios del ISM de abril. El Índice del Dólar estadounidense (DXY), que sigue la cotización del Dólar estadounidense frente a seis divisas principales, cotiza lateralmente por encima de 105.00.

Los datos generales indicaron que la economía estadounidense está perdiendo fuerza: se añadieron menos puestos de trabajo, la tasa de desempleo subió al 3.9%, el crecimiento salarial se ralentizó y el PMI de servicios del ISM cayó por debajo del umbral de 50.0 -el nivel que separa la expansión de la contracción- hasta la lectura más baja desde diciembre de 2022.

A pesar del panorama general desfavorable presentado por los datos del viernes, los inversores no adelantaron las apuestas de recorte de tipos de la Reserva Federal (Fed) de septiembre, ya que el subíndice ISM de precios pagados del sector servicios subió significativamente hasta 59.4 desde 53.4 en marzo. Los elevados precios pagados por los insumos del sector servicios renovaron los temores a que la inflación se mantenga al alza, lo que se espera permita a la Fed hacer hincapié en mantener los tipos de interés restrictivos durante más tiempo. Los encuestados por el ISM afirmaron: "La inflación está elevando nuestro coste unitario en productos y servicios en comparación con los gastos del año pasado."

Resumen diario de los movimientos del mercado: La Libra sube frente al Dólar estadounidense

- La Libra esterlina se mueve al alza por encima de 1.2550 antes de la decisión sobre los tipos de interés del Banco de Inglaterra (BoE), que se anunciará el jueves. Se prevé que el BoE mantenga los tipos de interés en el 5.25% por sexta vez consecutiva. Por lo tanto, los inversores estarán muy atentos a las orientaciones del BoE sobre los tipos de interés.

- El reciente comentario del Gobernador del BoE, Andrew Bailey, indicaba que confía en que la inflación general vuelva a la tasa deseada del 2% en abril. Esto sugiere que el banco central podría emitir un comentario ligeramente moderado sobre las perspectivas de los tipos de interés y ofrecer un calendario concreto para empezar a reducirlos.

- Según Reuters, los mercados financieros prevén que el BoE reduzca los tipos de interés a partir de la reunión de septiembre. Los operadores también han descontado un recorte más de los tipos para finales de año. La especulación de sólo dos recortes de tipos es significativamente inferior a los seis previstos a principios de año. Andrew Baily también comentó en la última rueda de prensa posterior a la decisión del banco que las expectativas del mercado de dos o tres recortes de tipos este año no son descabelladas.

- Sin embargo, algunos responsables políticos del BoE siguen preocupados por la obstinación del crecimiento salarial en alimentar la inflación de los servicios. Las ganancias medias en el Reino Unido, excluidas las primas, se sitúan en el 6.0%, casi el doble de lo que el BoE considera necesario para reducir la inflación de forma sostenible hasta la tasa deseada del 2%.

- Los inversores también se centrarán en cuántos responsables políticos del BoE se unirán a Swati Dhingra y votarán a favor de recortar los tipos de interés. Se espera que el subgobernador del BoE, Dave Ramsden, cambie su postura de neutral a moderada sobre los tipos de interés. La confianza de los inversores en que Ramsden se vuelva dovish aumentó después de que el mes pasado comentara que los riesgos de que la inflación siga subiendo han remitido. También señaló que la inflación no volverá a repuntar tras volver al 2%, en contra de las expectativas previas de que la presión sobre los precios podría reactivarse de nuevo.

Análisis técnico: La libra esterlina se mueve por encima de 1.2550

Durante la sesión europea del lunes, la libra esterlina cotizó dentro del rango del viernes. El par GBP/USD formó un patrón de velas japonesas en un marco de tiempo diario el viernes, ya que revirtió sus ganancias iniciales después de que los precios pagados del PMI de servicios de EE.UU. aumentaran significativamente. La vela japonesa es un patrón de reversión bajista y su formación cerca de la resistencia crucial de 1.2500-1.2600 aumenta su fuerza.

Una ruptura del patrón de estrella fugaz se desencadenaría si el par rompe por debajo del mínimo del viernes en 1.2522. Las perspectivas a corto plazo del Cable siguen siendo positivas, ya que cotiza por encima de la media móvil exponencial (EMA) de 20 días, que ronda 1.2520.

El RSI de 14 periodos oscila en el rango 40.00-60.00, lo que sugiere indecisión entre los participantes del mercado.

Preguntas frecuentes sobre el sentimiento de riesgo

En el mundo de la jerga financiera, los dos términos ampliamente utilizados "risk-on" y "risk off'' se refieren al nivel de riesgo que los inversores están dispuestos a soportar durante el periodo de referencia. En un mercado "risk-on", los inversores son optimistas sobre el futuro y están más dispuestos a comprar activos de riesgo. En un mercado "sin riesgo", los inversores empiezan a "ir a lo seguro" porque están preocupados por el futuro y, por tanto, compran activos menos arriesgados que tienen más probabilidades de reportar beneficios, aunque sean relativamente modestos.

Normalmente, durante los periodos de "apetito de riesgo", las bolsas suben, y la mayoría de las materias primas -excepto el oro- también se revalorizan, ya que se benefician de unas perspectivas de crecimiento positivas. Las divisas de las naciones que son grandes exportadoras de materias primas se fortalecen debido al aumento de la demanda, y las criptomonedas suben. En un mercado "sin riesgo", los bonos suben -especialmente los principales bonos del Estado-, el Oro brilla y las divisas refugio como el Yen japonés, el Franco suizo y el Dólar estadounidense se benefician.

El Dólar Australiano (AUD), el Dólar Canadiense (CAD), el Dólar Neozelandés (NZD) y otras divisas menores como el Rublo (RUB) y el Rand Sudafricano (ZAR), todas tienden a subir en mercados que son "risk-on". Esto se debe a que las economías de estas divisas dependen en gran medida de las exportaciones de materias primas para crecer, y éstas tienden a subir de precio durante los periodos de "risk-on". Esto se debe a que los inversores prevén una mayor demanda de materias primas en el futuro debido al aumento de la actividad económica.

Las divisas principales que tienden a subir durante los periodos de "risk-off" son el Dólar estadounidense (USD), el Yen japonés (JPY) y el Franco suizo (CHF). El Dólar estadounidense, porque es la moneda de reserva mundial y porque en tiempos de crisis los inversores compran deuda pública estadounidense, que se considera segura porque es poco probable que la mayor economía del mundo incumpla sus obligaciones. El yen, por el aumento de la demanda de deuda pública japonesa, ya que una gran parte está en manos de inversores nacionales que probablemente no se deshagan de ella, ni siquiera en una crisis. El franco suizo, porque las estrictas leyes bancarias suizas ofrecen a los inversores una mayor protección del capital.

- El EUR/JPY se recupera tras la venta masiva de más del 2% de la semana pasada a raíz de una supuesta intervención.

- El Euro avanza el lunes tras los datos alentadores del PMI de servicios de la Eurozona.

- La Secretaria del Tesoro estadounidense, Janet Yellen, advierte a las autoridades japonesas sobre una posible intervención.

El par EUR/JPY repunta el lunes, cotizando con una subida de más de medio punto porcentual en los 165.60, impulsado por un Euro más fuerte tras la revisión al alza de la estimación final del PMI de servicios de la Eurozona de abril.

Según los datos de S&P Global y el Banco Comercial de Hamburgo (HCOB), el PMI de servicios de la zona euro de abril se revisó al alza hasta 53.3 desde una estimación preliminar de 59.9, que a su vez superaba el 51.5 de marzo. El PMI compuesto de la Eurozona también se revisó al alza hasta 51.3 desde la estimación preliminar de 49.9.

"La recuperación económica de la Eurozona siguió avanzando a principios del segundo trimestre... al acelerarse el crecimiento global de la actividad empresarial hasta un máximo de 11 meses", señala el informe de S&P Global HCOB.

Por su parte, el yen japonés pierde terreno en la mayoría de sus principales pares, posiblemente debido a los comentarios de la Secretaria del Tesoro estadounidense, Janet Yellen, durante el fin de semana, que podrían interpretarse como ligeramente críticos con la intervención.

A pesar de que se negó a decir si la intervención directa de divisas estaba detrás de la recuperación del yen la semana pasada, incluyendo una subida de más del dos por ciento frente al Euro, Yellen sí dijo: "esperaríamos que estas intervenciones fueran raras y que se realizaran consultas".

Es probable que el alza del EUR/JPY se vea limitada por las firmes expectativas de que el Banco Central Europeo (BCE) recorte los tipos de interés en su reunión de junio. Esto se debe a los comentarios del economista jefe del BCE, Philip Lane, que afirmó que la inflación estaba bajando "de manera oportuna".

"Tanto la estimación preliminar de abril para la inflación de la zona euro como la cifra del PIB del primer trimestre que se conoció mejoran mi confianza en que la inflación debería volver al objetivo de manera oportuna", dijo, y añadió: "Así que, a día de hoy, mi nivel de confianza personal ha mejorado en comparación con nuestra reunión de abril. Pero, por supuesto, llegarán más datos de aquí a junio".

Lane añadió que la decisión final sobre cuándo recortará el BCE los tipos de interés dependerá de una evaluación "mes a mes" de los datos y que no se han recopilado todas las métricas relevantes. Un recorte de los tipos de interés en junio por parte del BCE afectaría al Euro, ya que unos tipos de interés más bajos tienden a atraer menos entradas de capital.

Los precios de fábrica de la Eurozona, que suelen preceder a la evolución general de los precios, siguieron desinflándose, según los datos publicados el lunes por Eurostat. Las cifras mostraron una caída del 0.4% en el Índice de Precios de Producción (IPP) de la Eurozona en marzo, inferior a la previsión del 0.7%. En términos interanuales, el IPP cayó un 7.8% en marzo, frente al 8.5% de febrero.

- El par NZD/USD ha alcanzado un nivel de resistencia clave que necesita romper por encima para extenderse.

- Si no supera este nivel, probablemente continúe el canal descendente.

- El MACD ha formado un patrón de precios alcista que añade peso a la visión alcista.

El par NZD/USD cotiza en la zona de 0.6020 tras haber subido el lunes por cuarto día consecutivo. El par está encontrando una resistencia significativa en la media móvil simple (SMA) de 50 días y en una línea de tendencia importante. El par NZD/USD ha llegado a una encrucijada en la que podría continuar al alza o volver al sentimiento bajista que ha caracterizado el año hasta ahora.

Para extender las ganancias alcistas a corto plazo que el NZD/USD ha acumulado desde el mínimo fundamental del 19 de abril, el par tendrá que hacer una ruptura decisiva por encima de la confluencia de resistencia contra la que está chocando - si no, esto podría ser un punto de inflexión en el que el precio gire y comience a bajar de nuevo, en línea con la tendencia bajista a medio plazo.

NZD/USD Gráfico diario

El NZD/USD está probando la resistencia de la SMA de 50 días, la de 200 días y la línea de tendencia bajista desde principios de 2024. A menos que la rompa, es probable que siga bajando hasta los mínimos de 0.5870, e incluso más.

Sin embargo, aún no hay señales en el gráfico que indiquen el inicio de un nuevo tramo bajista.

Dada la fuerza del movimiento alcista desde los mínimos del 19 de abril y el fuerte impulso alcista reflejado en la divergencia de convergencia de medias móviles (MACD), existe la posibilidad de que se produzca una ruptura del canal. Además, el MACD ha formado un patrón de doble fondo alcista durante el mes de abril, lo que es señal de un cambio de tendencia tanto en el precio subyacente como en el MACD.

Sería necesaria una ruptura decisiva por encima de la línea de tendencia para indicar que el NZD/USD está subiendo. Tal ruptura sería señalada por una larga vela diaria verde alcista rompiendo claramente por encima de la línea de tendencia y cerrando cerca del máximo del día. Alternativamente, tres velas verdes consecutivas que rompieran claramente por encima también podrían indicar una ruptura decisiva. Si el precio supera el máximo de la última oscilación en 0.6081, también sería una señal alcista.

Una ruptura de este tipo, si se produjera, sería señal de un alza significativa. La forma habitual de estimar el alcance de un movimiento tras la ruptura de una línea de tendencia es tomar el movimiento que le precede directamente y extrapolarlo al alza. Para una estimación conservadora, puede utilizarse la relación de Fibonacci 0.681. Esto da un objetivo conservador de 0.6163 y una estimación completa de 0.6213.

- El par EUR/USD sube hasta 1.0790, mientras que el Dólar estadounidense retrocede debido a la debilidad de los datos estadounidenses.

- Yannis Stournaras, miembro del BCE, prevé que el banco central reduzca los tipos de interés tres veces este año.

- Los débiles datos del mercado laboral estadounidense y el PMI de servicios del ISM ensombrecen las perspectivas económicas del país.

El par EUR/USD sube hasta 1.0790 en la sesión europea del lunes. El EUR/USD registra ganancias, mientras que el Dólar estadounidense se ve presionado por la firme especulación de que la Reserva Federal (Fed) comenzará a reducir los tipos de interés a partir de la reunión de septiembre. La acción del par EUR/USD vendrá del lado del Dólar estadounidense ya que el calendario económico de la Eurozona carece de datos de primer nivel esta semana. Se prevé que el Banco Central Europeo (BCE) dé un giro hacia la normalización de su política monetaria en la reunión de junio. Por lo tanto, la especulación sobre la postura del BCE respecto a los tipos de interés para la segunda mitad del año influirá en el movimiento del Euro.

Los responsables políticos del BCE están divididos sobre la prolongación del ciclo de recortes de los tipos de interés después de la reunión de junio. Algunos de ellos creen que la prolongación de los recortes de tipos a partir de la reunión de julio podría reactivar las presiones sobre los precios. Para todo el año, Yannis Stournaras, responsable de política económica del BCE y Gobernador del Banco de Grecia, declaró en una entrevista a un medio de comunicación griego que prevé tres recortes de tipos este año. Stournaras ve posible un recorte de tipos en julio y añadió que el rebote económico de la Eurozona en el primer trimestre del año hace que tres recortes sean más probables que cuatro. La economía de la Euro zona creció un 0.3% en el periodo enero-marzo, superando las expectativas de una subida del 0.1%.

Resumen diario de los movimientos del mercado: Sube el EUR/USD y baja el Dólar estadounidense