- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- En el gráfico diario, el RSI indica un impulso alcista.

- El gráfico horario también refuerza las perspectivas positivas, con la presencia de un impulso alcista pero insinuando un ligero tambaleo.

- El par recuperó la SMA de 20 días afirmando la continuidad del sentimiento alcista.

Durante la sesión del miércoles, el par AUD/JPY subió. La fortaleza de los compradores, principalmente en el gráfico diario, alimenta este sentimiento alcista. Sin embargo, el gráfico horario muestra señales de contención a corto plazo, lo que sugiere una posible consolidación para el resto de la sesión.

En el gráfico diario, el par AUD/JPY muestra cierto impulso alcista. El índice de fuerza relativa (RSI) ha entrado en territorio positivo, lo que marca un impulso alcista, con su última lectura situándose ligeramente por encima del punto medio. Al mismo tiempo, el histograma de divergencia de convergencia de medias móviles (MACD) con barras rojas planas indica un impulso bajista decreciente a corto plazo.

AUD/JPY gráfico diario

En el gráfico horario, el RSI se encuentra en zona positiva, confirmando el escenario diario alcista. Sin embargo, el índice parece estar consolidándose después de acercarse a las condiciones de sobrecompra a principios de la sesión. Además, el histograma del MACD muestra barras verdes decrecientes, lo que sugiere que el impulso alcista está disminuyendo en el gráfico horario.

AUD/JPY gráfico horario

En conclusión, tanto el gráfico diario como el horario sugieren un impulso alcista, a pesar de los signos a corto plazo de un retroceso. Dado que el par se encuentra por encima de las SMA de 20, 100 y 200 días, la tendencia general sigue siendo favorable a los compradores, a menos que se produzca un cambio significativo en el impulso.

- El Dow Jones frena las caídas recientes y el presidente de la Fed, Powell, refuerza el apetito por el riesgo.

- El presidente de la Fed, Powell, no ve un riesgo elevado de recesión y se muestra optimista respecto a la inflación.

- La evolución del empleo ADP en EE.UU. no cumple las previsiones.

El índice Dow Jones de Industriales (DJIA) trató de recuperar el terreno perdido el miércoles después de que el presidente de la Reserva Federal (Fed), Jerome Powell, compareciera ante el Comité de Servicios Financieros de la Cámara de Representantes del Congreso de EE.UU. en la primera jornada de su comparecencia de dos días. El presidente de la Fed, Powell, señaló que la Fed no ve un riesgo elevado de recesión en EE.UU. y que confía en que la inflación alcance finalmente el objetivo del 2%.

El sentimiento de los mercados subió tras las declaraciones del jefe de la Fed, arrastrando a la renta variable al alza y dando al DJIA margen para recuperar los 38.840 puntos. Los principales índices bursátiles se toparon con una recogida de beneficios, y el DJIA sigue lastrado cerca de 38.750,00.

En el corte actual, Intel Corp. (INC) sube algo más de un 3% como acción cotizada en el DJIA de mejor comportamiento, mientras que el principal bajista del DJIA el miércoles es Walt Disney Co. (DIS), con un descenso del 2.8% en el día. De los 30 componentes del índice DJIA, 21 cotizan en verde el miércoles, con nueve a la baja.

Noticias Dow Jones: Las acciones se recuperan después de que los datos de empleo fueran más débiles de lo esperado y de que el presidente de la Fed, Powell, testificara

El cambio de empleo ADP de EE.UU. se publicó por debajo de las expectativas, en 140.000 para febrero frente a la previsión de 150.000, mientras que la impresión de enero vio una revisión a 11.000 de la impresión inicial de 107.000. Las publicaciones por debajo de las previsiones están ayudando a reforzar las apuestas de los inversores de que la economía de EE.UU. podría suavizarse lo suficiente como para empujar a la Fed a recortar los tipos.

El presidente de la Fed, Jerome Powell, señaló que, si bien la Fed está buscando más señales de desinflación antes de apretar el gatillo, matizó su postura, señalando que la Fed está buscando más de lo que ya ha visto en términos de desinflación, y no esperando señales más profundas de relajación de la inflación.

Se avecina otro viernes de NFP

Las próximas cifras de NFP de EE.UU. está prevista para este viernes, y la mediana de las previsiones del mercado actualmente esperan que la impresión sea de 200.000 para febrero, en comparación con el máximo de 11 meses de enero de 353.000. También se espera que las ganancias horarias medias intermensuales de febrero se reduzcan al 0.3% desde el 0,6% del mes anterior.

Antes de las cifras laborales del viernes, el presidente de la Fed , Jerome Powell, comparece por segunda vez ante el Comité de Servicios Financieros de la Cámara de Representantes del Congreso el jueves. No se espera nada nuevo, pero los mercados estarán atentos a cualquier nueva matización sobre la postura de la Fed de cara a las NFP del viernes.

Las subidas son cada vez más limitadas en las velas japonesas diarias del Dow Jones Industrial Average, que lucha por recuperar los máximos técnicos recientes, y la tendencia a corto plazo amenaza con volver a caer en la media móvil simple (SMA) de 50 días en 38.230,00 por primera vez desde noviembre.

A pesar de las dificultades técnicas a corto plazo, el DJIA sigue firmemente anclado en la zona alcista, con el principal índice bursátil cotizando muy por encima de la SMA de 200 días, en 35.472,97 puntos. Si los licitadores pueden superar la congestión técnica en la zona de 38.800,00, el camino estará despejado para otro impulso hacia los máximos históricos por encima de 39.200,00.

Gráfico diario del DJIA

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El petróleo crudo subió el miércoles antes de volver a caer.

- El WTI subió a 80$ antes de retroceder a 78.50$.

- A mediados de semana el petróleo crudo subió y luego volvió a bajar.

El petróleo crudo estadounidense West Texas Intermediate (WTI) alcanzó su nivel más alto de ofertas en una semana, luego de que el presidente de la Reserva Federal de los Estados Unidos (Fed) , Jerome Powell, señalara que la Fed no ve un mayor riesgo de recesión en la economía estadounidense. Rápidamente el WTI revirtió su tendencia y retrocedió a la zona de 78.50$, pero las ofertas por el barril se mantuvieron al alza el miércoles, luego de que la Administración de Información de Energía (EIA) publicara un cambio en las existencias de petróleo crudo por debajo de lo esperado. Esto se suma a un aumento menor al esperado en el recuento de barriles de EE.UU. por parte del Instituto Americano del Petróleo (API) a última hora del martes.

El presidente de la Fed, Jerome Powell, testificó el miércoles ante la Comisión de Servicios Financieros de la Cámara de Representantes del Congreso estadounidense en la primera de las sesiones de preguntas y respuestas de dos días sobre el Informe Semestral de Política Monetaria de la Fed. El presidente de la Fed, Jerome Powell, señaló que no ve un alto riesgo de recesión en la economía estadounidense este año, y que la relajación de la política monetaria debería comenzar a finales de este año, siempre y cuando la inflación siga disminuyendo hacia el objetivo del 2% de la Fed.

A pesar de un repunte temporal de las expectativas de recorte de los tipos de interés, los mercados están recortando sus esperanzas de apetito por el riesgo antes de las cifras laborales de las Nóminas No Agrícolas (NFP) de EE. UU. del viernes, que se espera que se reduzcan a 200.000 para febrero en comparación con el máximo de 11 meses de enero de 353.000.

A última hora del martes, según el API, las reservas semanales de petróleo crudo de EE.UU. para la semana finalizada el 1 de marzo aumentaron en apenas 423.000 barriles, por debajo de los 2,6 millones de barriles previstos y muy por debajo de los 8.428 millones de barriles de la semana anterior. El cambio en las existencias de petróleo crudo de la EIA para el mismo periodo añadió 1.367 millones de barriles al recuento semanal, por debajo de los 2.116 millones previstos y retrocediendo desde el superávit de casi 4.2 millones de barriles de la semana anterior. La disminución del número de barriles ha reforzado las esperanzas de que el refinado estadounidense comience a reducir el suministro de petróleo crudo que llena los oleoductos, pero sólo lo suficiente para mantener el WTI en terreno positivo en torno a un punto porcentual, tras alcanzar un máximo del 3.25% en la jornada del miércoles.

El miércoles, el WTI sufrió un claro rechazo bajista desde la zona de los 80.00$, retrocediendo hasta los 78.50$ tras repuntar un tres y cuarto por ciento desde el mínimo del día cerca de los 77.50$. El petróleo crudo de EE.UU. aún se mantiene en verde para el día, subiendo alrededor de un por ciento completo desde los precios de apertura del día cerca de 77.72$, pero el impulso a corto plazo descansa en manos de los vendedores con un suelo técnico intradía en la media móvil simple (SMA) de 200 horas cerca de 78.00$.

Las velas japonesas diarias siguen atascadas en la SMA de 200 días en 77.85$, y el barril en 80.00$ se afianza en una zona de resistencia significativa.

WTI gráfico horario

Gráfico diario del WTI

- El GBP/USD repunta, impulsado por las positivas perspectivas del presupuesto de primavera del Reino Unido y las declaraciones de Powell sobre la fortaleza económica de EE.UU.

- El presupuesto del canciller británico Hunt revela recortes fiscales y previsiones de crecimiento económico, lo que aumenta la confianza en la trayectoria de la libra esterlina.

- A pesar de los datos mixtos sobre el empleo en EE.UU., las palabras tranquilizadoras de Powell sobre la inflación y el crecimiento económico soportan el movimiento alcista de la GBP/USD.

El par GBP/USD subió un 0.31% durante la sesión norteamericana y cotizó a 1.2746 tras rebotar desde mínimos diarios de 1.2690. El anuncio de los presupuestos de primavera del Reino Unido y el testimonio del presidente de la Reserva Federal de EE.UU., Jerome Powell, auspiciaron una subida del par, que se dispone a poner a prueba el nivel 1.2800.

Los serbios registran ganancias tras el optimista presupuesto del Reino Unido

El Ministro de Hacienda del Reino Unido, Jeremy Hunt, presentó el presupuesto de primavera ante la Cámara de los Comunes. Hunt dijo que, según la Oficina de Responsabilidad Presupuestaria (OBR), se espera que la economía crezca un 0.8% en 2024 y un 1.9% el año que viene, un 0.5% más que la previsión de otoño. En cuanto a la deuda, la OBR prevé que la deuda global supere el 100% del PIB, aunque señala que irá cayendo cada año hasta situarse en sólo el 94.3% en 2028-29.

Hunt anunció un recorte del tipo impositivo de la Seguridad Social de los trabajadores del 10% al 8%, al tiempo que congeló los impuestos sobre el combustible y el alcohol, tal y como se rumoreaba antes del anuncio.

Por otro lado, el presidente de la Reserva Federal de EE.UU., Jerome Powell, afirmó que la economía estadounidense no está ni mucho menos cerca de caer en recesión, aunque la Fed no ofreció orientaciones sobre futuros recortes de los tipos de interés. Powell espera que la inflación converja hacia el objetivo del 2% de la Fed mientras la economía crece. Y añadió: "Si ese es el caso, será apropiado que los tipos de interés bajen significativamente en los próximos años".

En cuanto a los datos, la agenda económica de EE.UU. incluía el informe nacional de empleo ADP de febrero, un sondeo que mostraba la contratación en las compañías privadas. Las cifras no alcanzaron las estimaciones, pero se situaron por encima de los datos de enero, lo que sugiere que el mercado laboral sigue ajustado. Sin embargo, la encuesta de ofertas de empleo y rotación laboral (JOLTS) de enero mostró que había 8.863 millones de ofertas de empleo, una cifra que no alcanzó las expectativas y fue ligeramente inferior a los informes del mes anterior de 8.9 millones y 8.889 millones, respectivamente.

Tras conocerse los datos, el par GBP/USD saltó desde 1.2720 hacia los máximos del día antes de recortar parte de sus ganancias. Los gilts británicos apenas variaron, lo que indica que el presupuesto del Reino Unido fue bien recibido entre los inversores.

El par ha retomado la senda alcista, aunque sigue estando lejos de probar 1.2800. Dicho esto, si los compradores no consiguen recuperar este último nivel, el par GBP/USD podría sufrir un retroceso. El siguiente soporte sería la cifra de 1.2700, seguida de la media móvil de 50 días (DMA) en 1.2673. Por otro lado, si los compradores prolongan la subida, la siguiente parada está en 1.2900.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

Una mayor debilidad perjudicó al Dólar ante las crecientes perspectivas de un recorte de tipos por parte de la Fed en junio, opinión que se vio respaldada por una mayor relajación del mercado laboral estadounidense. Mientras tanto, el Oro siguió subiendo y alcanzó un nuevo máximo histórico, y el EUR/USD rompió por encima de 1.0900.

Esto es lo que hay que saber el jueves 7 de marzo:

El Dólar cayó a mínimos de varias semanas y arrastró al Índice del USD (DXY) hacia 103.00 tras unos datos decepcionantes y el primer testimonio del presidente Powell. El 7 de marzo se publicarán las solicitudes iniciales de subsidio de desempleo semanales, el segundo testimonio del presidente Powell y las cifras de la balanza comercial. Además, está prevista la intervención de L. Mester, de la Fed.

El par EUR/USD avanzó por encima de 1.0900 para marcar nuevos máximos de seis semanas gracias a la persistente venta masiva de dólares. El BCE se reúne el 7 de marzo, seguido de la habitual rueda de prensa de su presidenta, C. Lagarde.

El GBP/USD logró romper por encima de la barrera de los 1,2700 y marcar nuevos máximos, siempre en medio de la creciente debilidad del dólar estadounidense y las alentadoras noticias del presupuesto de primavera.

El USD/JPY retrocedió hasta los límites de la vecindad de 149,00, o mínimos de tres semanas, en medio de la caída adicional de los rendimientos estadounidenses y el intenso movimiento bajista del Dólar. El 7 de marzo se publicarán las cifras semanales de inversión en bonos extranjeros, secundadas por el discurso de Nakagawa del BoJ.

En línea con el resto de activos de riesgo, el AUD/USD subió notablemente y se acercó a la barrera clave de 0.6600. En la agenda australiana, el 7 de marzo se publicarán los resultados de la balanza comercial, los préstamos hipotecarios y los préstamos de inversión para viviendas.

El WTI subió con fuerza y superó brevemente la barrera de los 80 dólares por barril, gracias a un aumento semanal de los inventarios de crudo en EE.UU. menor de lo esperado y a las apuestas a un recorte de tipos de la Fed a finales de año.

En otra sesión positiva, los precios del Oro alcanzaron un máximo histórico en torno a los 2.150$ la onza troy. La Plata también subió con fuerza y probó la zona de 24.30$ por onza por primera vez desde finales de diciembre.

- El USD/JPY ha vuelto a acercarse a máximos anteriores por encima de 150, ¿podría ser una señal de que está haciendo techo?

- Los indicadores siguen siendo ambivalentes y las cotizaciones relativamente moderadas, por lo que aún es pronto para saberlo.

- Los rumores de que el BoJ podría estar a punto de subir los tipos de interés han estimulado los rumores de un quiebre a la baja del USD/JPY

El par USD/JPY ha seguido una amplia tendencia lateral desde que alcanzó su máximo en octubre de 2022. Aunque los mínimos más altos han sugerido un sesgo alcista subyacente, el par no ha logrado superar los máximos de 2022, lo que indica un mercado equilibrado en general.

Los rumores de que el Banco de Japón (BoJ) podría estar preparándose para subir los tipos de interés han reavivado el interés especulativo por el yen y han llevado a muchos a aclamar un renacimiento de la divisa.

Los tipos de interés negativos de Japón han convertido desde hace tiempo al Yen en una moneda de financiación popular para el carry trade. Se trata de una operación en la que los inversores piden prestado en una divisa con un tipo de interés bajo, como el Yen, y utilizan el préstamo relativamente barato para financiar la compra de una divisa con un tipo de interés más alto, como el Dólar estadounidense (USD), embolsándose la diferencia de tipos como beneficio. Con el tiempo, esto ha actuado como un factor negativo para el JPY y ha llevado al USD/JPY a nuevos máximos.

Dólar estadounidense frente al franco suizo: Gráfico semanal

Desde un punto de vista técnico, el par en general se mantiene en una tendencia lateral, con algunas señales bajistas que aparecen en el horizonte.

Como se puede ver en el gráfico semanal de arriba, después de alcanzar un máximo en 150.84 la semana pasada, el USD/JPY ha entrado en la zona de máximos anteriores en el 151.50 - posiblemente una señal de que está superando - sin embargo, hasta ahora no ha habido suficiente acción del precio a la baja para decir definitivamente que está rodando.

La falta de impulso alcista, sin embargo, es una señal de que la tendencia alcista podría estar disminuyendo. La convergencia/divergencia de la media móvil (MACD) ha mostrado un avance mucho menor durante el rally de 2024 en comparación con el rally de 2023, lo que sugiere que los alcistas están cansados. Aún así, sin una caída concomitante en el precio también, la conclusión técnica a largo plazo es neutral.

Dólar estadounidense frente al franco suizo: Gráfico diario

El gráfico diario anterior muestra más pruebas convincentes de que el par podría estar a punto de moverse a la baja. El MACD acaba de dar una señal de venta después de que la línea azul del MACD cruzara por debajo de la línea de señal roja a finales de febrero.

El indicador ha señalado con fiabilidad los puntos de inflexión en la tendencia lateral a medio plazo - tanto después de los máximos de noviembre 2023 y los mínimos de enero 2024 - por lo que es posible que esté señalando correctamente el próximo movimiento a la baja. De ser así, el próximo objetivo bajista se situaría en torno a 148.00, donde se encuentran las medias móviles simples (SMA) de 100 y 50 días.

Dólar estadounidense frente al franco suizo: gráfico de 4 horas

El gráfico de 4 horas, utilizado para evaluar la tendencia a corto plazo, muestra la formación de un largo rango lateral desde el 12 de febrero. Aunque el precio está tocando actualmente el suelo de este rango y corre el riesgo de romperse a la baja, aún es demasiado pronto para afirmarlo con seguridad.

El MACD es relativamente bajo en este momento, lo que sugiere un fuerte impulso bajista, sin embargo, se necesitaría una ruptura por debajo de la base del rango en 149.00, y la SMA de 200-4 horas en el mismo nivel, para señalar una ruptura. Hasta que eso ocurra, la tendencia a corto plazo sigue siendo neutral, con la posibilidad de una recuperación dentro del rango.

Sin embargo, si se produjera una ruptura clara a la baja, esto sugeriría un descenso hasta el siguiente objetivo en 148.00, que equivale a la altura del rango extrapolado a la baja, y también se encuentra en la confluencia de las MA en el gráfico diario.

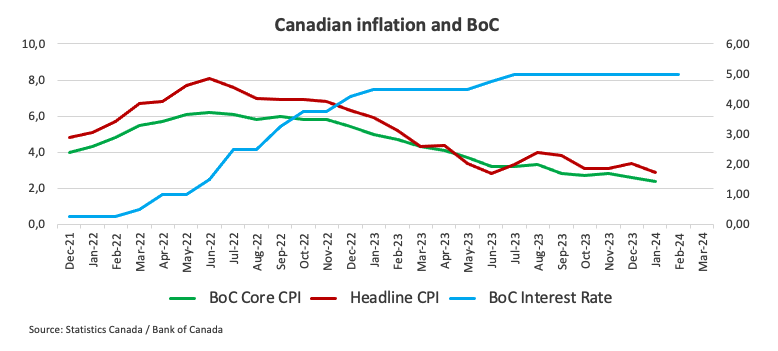

- El BoC mantiene los tipos de interés en el 5% y no espera una inflación del 2% en 2024.

- Canadá publica cifras laborales el viernes, que se verán eclipsadas por las NFP estadounidenses.

- El presidente de la Fed, Powell, no ve recesión y el Dólar cede el miércoles.

El Dólar canadiense (CAD) subió medio punto porcentual frente al Dólar estadounidense (USD) el miércoles, después de que el Banco de Canadá (BoC) mantuviera los tipos en el 5.0%, tal y como esperaban los mercados. El presidente de la Reserva Federal (Fed), Jerome Powell, aumentó la presión bajista sobre el Dólar, señalando que la Fed necesita más pruebas de que la inflación alcanza el 2%, pero no ve riesgo de recesión en EE.UU..

Los próximos datos clave de Canadá serán las cifras laborales del viernes, pero es probable que el informe de nóminas no agrícolas (NFP) de EE.UU. acapare la atención del mercado al final de la semana bursátil. Los mercados esperan que la tasa de desempleo canadiense suba ligeramente del 5.7% al 5.8%. En EE.UU., se espera que las NFP de febrero se reduzcan a 200.000, frente a los 353.000 de enero, el nivel más alto en 11 meses.

Resumen diario de los movimientos del mercado: El Dólar canadiense sube y el Dólar cae en un miércoles cargado de datos del Bancos Centrales

- Tiff Macklem, gobernador del BoC:

- Lo más probable es que no se alcance el 2% de inflación este año.

- La inflación de los precios de la vivienda pesa en las decisiones del BoC.

- Existe un consenso abrumador en el BoC sobre la necesidad de mantener los tipos en el 5%.

- Se busca coherencia en todos los indicadores de inflación.

- Jerome Powell, presidente de la Reserva Federal:

- No hay motivos para pensar que la economía esté en recesión o se enfrente a un riesgo significativo de recesión a corto plazo.

- La Fed ve un crecimiento sólido en curso, que debería continuar en el futuro.

- Le gustaría tener más confianza en la inflación. La Fed tiene cierta confianza, pero necesita más.

- Según los mercados monetarios canadienses, hay menos de un 25% de probabilidades de que el BoC recorte los tipos en abril, frente a más de un 40% antes de la comparecencia de Tiff Macklem el miércoles.

- El ADP Employment Change de EE.UU. se situó por debajo de las expectativas, con una cifra de 140.000 empleos en febrero frente a la previsión de 150.000, mientras que la cifra anterior se revisó al alza, hasta 111.000 desde 107.000.

- El índice Ivey de gestores de compras (PMI) desestacionalizado de Canadá se redujo a 53.9 en febrero, frente al 56.5 del mes anterior.

Precio del dólar canadiense hoy

La siguiente tabla muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas hoy. El dólar canadiense fue la divisa más fuerte frente al dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.48% | -0.41% | -0.60% | -1.13% | -0.48% | -0.83% | -0.27% | |

| EUR | 0.48% | 0.07% | -0.10% | -0.64% | 0.01% | -0.33% | 0.23% | |

| GBP | 0.41% | -0.07% | -0.18% | -0.71% | -0.06% | -0.41% | 0.15% | |

| CAD | 0.59% | 0.11% | 0.17% | -0.54% | 0.11% | -0.23% | 0.33% | |

| AUD | 1.12% | 0.64% | 0.70% | 0.50% | 0.63% | 0.28% | 0.85% | |

| JPY | 0.49% | 0.00% | 0.06% | -0.11% | -0.63% | -0.33% | 0.20% | |

| NZD | 0.83% | 0.36% | 0.41% | 0.24% | -0.30% | 0.36% | 0.58% | |

| CHF | 0.27% | -0.21% | -0.15% | -0.33% | -0.85% | -0.22% | -0.56% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El Dólar canadiense (CAD) avanza ampliamente el miércoles, ganando más de medio punto porcentual frente al dólar estadounidense (USD) y alrededor de un tercio frente al franco suizo (CHF). Contra el Dólar australiano (AUD), el CAD retrocede alrededor de medio punto porcentual, mientras que el australiano es la divisa con mejor comportamiento del día en el mercado.

El par USD/CAD cayó a 1.3510 desde el máximo intradía del miércoles cerca de la zona de 1.3600. El par se encuentra a un paso de volver a 1.3500 tras caer a través de la media móvil simple (SMA) de 200 horas en 1.3551.

Las velas japonesas diarias registran uno de sus peores resultados desde diciembre, y el USD/CAD cayó más de un 0.6% de arriba a abajo el miércoles. El suelo técnico del USD/CAD se sitúa en la SMA de 200 días en 1.3477.

USD/CAD gráfico horario

USD/CAD gráfico diario

Preguntas frecuentes sobre el dólar canadiense

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Las ofertas de Oro al contado alcanzaron un nuevo récord el miércoles.

- El XAU/USD toca los 2.150 dólares mientras los mercados devoran las palabras del presidente de la Fed, Powell.

- Powell de la Fed no ve recesión, matiza las perspectivas de inflación.

Los precios del Oro se adentran en territorio alcista el miércoles, con el XAU/USD marcando un tímido máximo histórico en 2.150$. Los mercados están pujando al alza por el Oro tras la primera de las comparecencias de dos días del presidente de la Reserva Federal (Fed), Jerome Powell.

El presidente de la Fed, Jerome Powell, señaló el miércoles que la Fed no ve ningún riesgo inminente de recesión en Estados Unidos. El jefe de la Fed también aclaró las perspectivas del banco central estadounidense sobre la inflación, quitándose el sombrero ante los inversores que esperan recortes de tipos. El presidente de la Fed, Powell, señaló que se está avanzando en materia de inflación y que, aunque la Fed está esperando más pruebas de que la inflación alcanzará el 2%, los responsables políticos estadounidenses están buscando más de lo que ya han visto, no necesariamente mejores lecturas globales de la inflación.

Los mercados aprovecharon la oportunidad para pujar por el Oro al contado a precios récord en los titulares de la Fed, y el fallo de febrero en el cambio de empleo ADP está ayudando a reforzar las esperanzas del mercado para la relajación de las condiciones económicas en los EE.UU..

El cambio en el empleo ADP de febrero fue de 140.000 frente a la previsión de 150.000, mientras que el dato del mes anterior se revisó de 107.000 a 111.000. Las nóminas no agrícolas de EE.UU. (NFP) se publicarán el viernes, y los mercados esperan que el dato principal se reduzca a 200.000 desde el máximo de 11 meses de 353.000 del mes pasado.

Con el XAU/USD cotizando en máximos históricos, las barreras técnicas son difíciles de dibujar en los gráficos, aunque la acción del precio intradía está viendo cierta vacilación en 2.150,00 $, un nivel que vio un fuerte rechazo recientemente. El Oro al contado ha cotizado al alza desde que superó la media móvil simple (SMA) de 200 horas a mediados de febrero, cerca de los 2.015,00$.

El XAU/USD registró varios rebotes desde la SMA de 200 horas cerca de 2.030,00$, y la barrera técnica clave está subiendo hacia 2.070,00$ como el piso de precios más cercano a corto plazo para cualquier retroceso bajista.

Los precios del Oro al contado están en camino de cerrar al alza por sexto día consecutivo, y el XAU/USD ha cerrado en verde o cerca de plano durante todos menos dos de los últimos catorce días de negociación consecutivos.

XAU/USD gráfico horario

XAU/USD gráfico diario

- El AUD/USD supera niveles de resistencia clave, ya que el testimonio de Powell sugiere tipos de interés máximos.

- Los débiles datos de empleo en EE.UU. y la cautelosa postura de Powell sobre los recortes de tipos alimentan el optimismo para el AUD, destacando un cambio en las perspectivas de la política de la Fed.

- El informe ADP de EE.UU. y los datos JOLTS muestran la resistencia del mercado laboral, añadiendo una capa compleja a las evaluaciones económicas.

El Dólar australiano se dispara frente al Dólar estadounidense en la media sesión norteamericana mientras el presidente de la Reserva Federal, Jerome Powell, testifica ante el Senado estadounidense y abre la puerta a recortes de tipos más adelante en el año. Eso y unos datos de empleo "blandos" apuntalan al AUD/USD por encima de un nivel de resistencia clave y cotiza en 0.6573, con una subida superior al 1%.

AUD/USD conquista la confluencia técnica clave de las DMA de 100 y 200, en medio de unos datos suaves de EE.UU. y los comentarios de Powell

En su testimonio ante el Comité Bancario del Senado de EE.UU. en el Capitolio, el presidente de la Reserva Federal de EE.UU., Jerome Powell, indicó que los tipos de interés habían tocado techo y sugirió que sería prematuro considerar una reducción de los tipos en un futuro próximo. Expresó su confianza en los avances hacia la consecución del objetivo de inflación del 2% fijado por la Fed.

En la sesión de preguntas y respuestas, el presidente Powell hizo hincapié en que cualquier recorte futuro de los tipos dependería de los datos, subrayando la importancia de los ajustes precisos de la política monetaria frente a las reducciones rápidas de los tipos. Señaló que la inflación sigue una tendencia a la baja y transmitió optimismo sobre la economía, afirmando que no hay riesgo inminente de recesión a corto plazo.

En cuanto a los datos, el informe nacional de empleo ADP de febrero reveló que las empresas privadas crearon 140.000 puestos de trabajo, por debajo de las 150.000 contrataciones previstas, pero superando el aumento de 111.000 empleos registrado en enero. Recientemente, la Encuesta de ofertas de empleo y rotación laboral (JOLTS, por sus siglas en inglés) de EE.UU. de enero registró 8.863 millones de ofertas de empleo, cifra decepcionó las expectativas y se situó ligeramente por debajo de las cifras del mes anterior de 8.9 millones y 8.889 millones, respectivamente.

Por su parte, en el AUD/USD se publicará la balanza comercial australiana y los datos económicos chinos. En el frente estadounidense, los operadores están atentos al informe de solicitudes iniciales de subsid io de desempleo, la balanza comercial y el testimonio del presidente de la Fed, Powell, en la Cámara de Representantes de los Estados Unidos.

El par AUD/USD rebotó desde los mínimos de la semana y recuperó las medias móviles de 100 y 200 días (DMA) en torno a 0.6560/61, ampliando sus ganancias hacia 0.6581. A pesar de ello, los compradores no lograron conquistar la DMA de 50 en 0.6591, lo que podría abrir la puerta a un retroceso. Una ruptura de esta última dejaría al descubierto 0.6600. Por otra parte, si los vendedores intervienen y empujan el precio por debajo de 0.6560, podría abrirse el camino para desafiar a 0.6500, antes del mínimo oscilante del 5 de marzo en 0.6477.

- Los datos JOLTS de ofertas de empleo de enero arrojaron cifras inferiores a las esperadas.

- El cambio de empleo ADP de febrero también fue débil.

- Powell confirma que la Fed necesita pruebas adicionales para empezar a recortar.

El Índice del Dólar estadounidense (DXY), que cotiza en el nivel de 103.20, registra pérdidas este miércoles. A esta dinámica contribuyen las cifras débiles de enero de los JOLTS (Job Quits y Job Openings), junto con el informe ADP (Employment Change) de febrero. Tras su comparecencia ante el Congreso estadounidense, el presidente de la Reserva Federal (Fed), Jerome Powell, confirmó que la entidad no está preparada para empezar a recortar los tipos.

Los datos del mercado laboral estadounidense que se publicarán el jueves y el viernes seguirán dando forma a las expectativas sobre el calendario del ciclo de relajación de la Fed. Por el momento, el consenso es que el primer recorte se producirá probablemente en junio.

Resumen diario de los movimientos del mercado: El DXY cotiza a la baja, afectado por la debilidad de los datos del mercado laboral

- Las ofertas de empleo JOLTS de enero fueron de 8.863 millones, ligeramente por debajo de los 8.9 millones esperados, pero prácticamente idénticas a las de diciembre (8.889 millones).

- El cambio de empleo ADP de febrero mostró un aumento real de 140.000 puestos de trabajo, pero se situó por debajo del crecimiento previsto de 150.000.

- Ante el Congreso, Powell declaró que le gustaría tener más confianza en la bajada de la inflación y que con "un poco más de datos", el banco probablemente tendría confianza para empezar a recortar.

- Los rendimientos de los bonos del Tesoro estadounidense siguen bajando, con el rendimiento a 2 años en el 4.52%, el rendimiento a 5 años en el 4.08% y el rendimiento a 10 años en el 4.09%.

- El jueves, los mercados seguirán de cerca las cifras semanales de solicitudes de subsidio por desempleo, y el viernes, los datos de Nóminas No Agrícolas de febrero.

La situación técnica refleja que los osos están ganando terreno. Las lecturas de los indicadores en el gráfico diario muestran que el índice de fuerza relativa (RSI) mantiene una pendiente negativa y se encuentra en territorio negativo. Si observamos el histograma de la divergencia de convergencia de medias móviles (MACD), sus barras rojas ascendentes subrayan aún más este escenario bajista. Esta tendencia es un indicador no sólo de la presión vendedora, sino también de su creciente fortaleza.

Evaluando la posición del DXY en relación con sus medias móviles simples (SMA), el DXY se posiciona por debajo de las SMA de 20, 100 y 200 días. Desde un punto de vista técnico general, esto suele ser un indicio bastante bajista, lo que demuestra una vez más el predominio de la presión vendedora en la actualidad.

Desde este punto de vista, las perspectivas técnicas a corto plazo para el DXY parecen predominantemente bajistas, ya que el impulso vendedor parece anular al impulso comprador.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Los economistas de Danske Bank esperan que la inflación subyacente se mantenga algo persistente, lo que permitirá a la Fed iniciar recortes de tasas a partir de mayo.

La economía estadounidense se mantiene estructuralmente sólida

El crecimiento económico se ha moderado en EE.UU. durante el invierno, pero su ritmo sigue superando las expectativas. Prevemos cierto enfriamiento adicional de la demanda de consumo en el futuro, pero menor que antes. Elevamos nuestra previsión del PIB para 2024 al 2.0% (desde el 1.1%) y ajustamos la de 2025 al 1.4% (desde el 1.6%).

Un mayor crecimiento significa también una inflación más sólida. Vemos una inflación general media del 2.7% en 2024 (desde el 2.2%) y del 2.5% en 2025 (sin cambios) y una inflación subyacente del 3.2% en 2024 (desde el 2.7%) y del 2.5% en 2025 (sin cambios).

Esperamos que la Fed inicie recortes de tassas de 25 puntos básicos trimestrales en la reunión de mayo.

- El Peso mexicano alcanza máximos de siete semanas gracias a la debilidad del Dólar.

- La confianza del consumidor mexicano flaquea, pero la producción de automóviles y las exportaciones aumentan, lo que refleja un panorama económico mixto.

- El testimonio de Jerome Powell en el Senado deja entrever que no habrá recortes de tipos inminentes.

- El panorama político de EE.UU. se calienta tras el Supermartes, con Trump y Biden liderando el recuento de delegados de sus respectivos partidos.

El Peso mexicano repuntó frente al Dólar durante la sesión norteamericana del miércoles, después de que el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, testificara ante el Comité Bancario del Senado de EE.UU. en el Capitolio. Esto, sumado a los débiles datos de empleo en Estados Unidos, presionó al Dólar y a los rendimientos del Tesoro estadounidense. Así, el par USD/MXN opera en 16.85, con una caída del 0.91%.

La agenda económica de México reveló que la confianza del consumidor cayó en cifras estacionales y desestacionalizadas, según el Instituto Nacional de Estadística (INEGI). En otros datos, el INEGI reveló que la Producción y las Exportaciones Automotrices aumentaron en febrero respecto al año anterior.

Al otro lado de la frontera, el presidente de la Fed de EE.UU., Jerome Powell, testifica ante el Comité Bancario del Senado de EE.UU. en el Capitolio. En declaraciones preparadas, afirmó que los tipos de interés habían tocado techo, que no es apropiado reducirlos pronto y que confía en que la inflación se esté acercando al objetivo del 2% de la Fed.

Durante la sesión de preguntas y respuestas, el presidente de la Fed, Powell, dijo que los recortes de tipos dependerán de los datos, y que es más importante acertar con la política monetaria que recortar los tipos rápidamente. Comentó que la inflación se está relajando y que no hay motivos para pensar que la economía esté en recesión o se enfrente a un riesgo de recesión a corto plazo.

Por lo demás, la carrera política está casi definida en Estados Unidos tras el Supermartes. El expresidente Donald Trump lidera a los republicanos con 995 delegados, lejos de los 1.215 necesarios. En el lado demócrata, el presidente estadounidense Joe Biden lidera con 1.497 delegados, lejos de los 1.968 necesarios.

Resumen diario de los mercados: El Peso mexicano se beneficia de la debilidad del Dólar

- Según los datos, la producción automotriz mexicana aumentó un 7.76% hasta los 318.735 vehículos y las exportaciones de automóviles un 22.62% hasta los 282.608 vehículos.

- El índice de confianza del consumidor mexicano fue de 47.0 en febrero, ajustado por factores estacionales, informó el miércoles el organismo nacional de estadística. El índice sin ajustar fue de 47.1.

- El lunes, la agenda económica de México reveló que la Inversión Fija Bruta de diciembre se mantuvo sin cambios intermensuales. Sin embargo, en términos anuales, descendió del 19.2% al 13.4%, según el INEGI.

- Según un sondeo de Reuters, el peso mexicano se depreciaría un 7%, hasta 18.24 en 12 meses, desde los 16,96 del lunes, según la mediana de 20 estrategas de divisas encuestados entre el 1 y el 4 de marzo. Las previsiones oscilaban entre 15.50 y 19.00.

- Un sondeo de Reuters muestra que 15 analistas estiman que la inflación se ralentizará en febrero, lo que corrobora las apuestas a que el Banco de México (Banxico) podría recortar los tipos ya en la reunión del 21 de marzo.

- El sondeo mostró que el Índice de Precios al Consumidor (IPC) bajaría de 4.88% a 4.42%, mientras que el IPC subyacente caería a 4.62%, su nivel más bajo desde junio de 2021.

- La campaña para las elecciones generales de México comenzó el 1 de marzo. Las encuestas sugieren que la candidata del partido gobernante, Claudia Sheinbaum, mantiene su ventaja sobre Xóchitl Gálvez. La encuesta de Parametría muestra que Sheinbaum cuenta con un 49% de apoyo, mientras que Gálvez, la candidata de la oposición, se sitúa en el 29%.

- Proyecciones de la encuesta de analistas privados de Banxico de febrero para 2024:

- Se prevé una inflación general del 4,10%, mientras que la subyacente se situará en el 4.06%.

- Se espera que la economía crezca un 2,40%, sin cambios respecto a enero.

- El tipo de cambio USD/MXN terminaría el año en 18.31, por debajo de 18.50.

- Se espera que los tipos de interés bajen del 11.25% al 9.50%.

- Durante el informe trimestral de Banxico, los responsables de la política monetaria reconocieron los avances en materia de inflación y pidieron cautela ante recortes prematuros de los tipos de interés. La gobernadora Victoria Rodríguez Ceja dijo que los ajustes serían graduales, mientras que los subgobernadores Galia Borja y Jonathan Heath pidieron prudencia. Este último advirtió específicamente de los riesgos de un recorte prematuro de los tipos.

- Banxico actualizó sus previsiones de crecimiento económico para 2024 del 3.0% al 2.8% interanual y mantuvo el 1.5% para 2025. La desaceleración se achaca a la subida de los tipos de interés al 11.25%, que provocó un cambio en tres de los cinco gobernadores del Banco Central mexicano, que apuntan a la primera bajada de tipos en la reunión del 21 de marzo.

- Los problemas económicos comerciales entre México y EE.UU. podrían depreciar la moneda mexicana si el Gobierno mexicano no resuelve su disputa sobre el acero y el aluminio con Estados Unidos. La Representante de Comercio de EE.UU., Katherine Tai, advirtió que EE.UU. podría volver a imponer aranceles a estas materias primas.

- Los datos económicos estadounidenses perjudicaron las perspectivas de un alza del USD/MXN, y los compradores no lograron mantener el tipo de cambio por encima de 17.00.

- El Informe Nacional de Empleo ADP de EE.UU. de febrero mostró que las compañías privadas contrataron menos personas de las 150.000 esperadas, con cifras que aumentaron en 140.000. No obstante, la lectura superó el aumento de 111.000 de enero.

- El informe estadounidense JOLTS de ofertas de empleo de enero se situó en 8.863 millones, por debajo de las estimaciones y de las lecturas del mes anterior de 8,9 millones y 8,889 millones, respectivamente.

- Mientras testifica el presidente de la Fed, Jerome Powell, la herramienta FedWatch de CME muestra que los operadores aumentaron sus apuestas por un recorte de tipos de 25 puntos básicos en junio, desde el 52.7% de hace una semana hasta el 59.5%.

La tendencia bajista del USD/MXN continuó, con los vendedores empujando al tipo de cambio por debajo de 16.90, abriendo la puerta a desafiar el mínimo actual en lo que va de año de 16.78, seguido de 16.62 del año pasado. Una vez superados esos dos niveles, se prevén nuevas caídas, con el mínimo de octubre de 2015 en 16.32.

Por otro lado, si los compradores recuperan la cifra de 17.00, eso podría abrir la puerta a probar la media móvil simple (SMA) de 50 días en 17.05, seguida de la SMA de 200 días en 17.24 y la SMA de 100 en 17.38.

Acción del precio USD/MXN - Gráfico diario

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

Al momento de redactar esta noticia, la cotización del Peso Colombiano (COP) frente al Dólar Estadounidense (USD) es de 1 USD = 3.934,48 COP, perdiendo más de un 0.25 % en el día contra la moneda americana.

Peso Colombiano se debilita a la espera del dato de inflación de Colombia

El presidente de la Reserva Federal, Jerome Powell, ha comparecido ante el Congreso este miércoles. Su declaración sugiere que no tiene planes de reducir el tipo de interés oficial hasta que tenga mayor confianza en que la inflación se mueva de forma sostenible hacia el 2%. Esta postura cautelosa tiene implicaciones para las políticas monetarias y puede afectar la dinámica del mercado de divisas.

- Se espera que el IPC subyacente (que excluye los precios de los alimentos y la energía) de EE.UU. registre un aumento mensual del 0.3% en febrero, ligeramente inferior al dato previo del 0.4%.

- El IPC subyacente interanual se encuentra en el 3.9%, según la lectura de enero. Este martes 12 de marzo se conocerán nuevos datos que podrían influir en la percepción del mercado.

- El informe de empleo del sector privado de ADP de Estados Unidos arrojó un dato de 140.000 empleos creados en febrero, frente al estimado de 150.000. El dato previo fue de 107.000 empleos.

- Mañana, jueves 7 de marzo, se espera la publicación del Índice de Precios al Consumidor (IPC) para el mes de febrero en Colombia. La inflación interanual según las proyecciones se encontraría en el 7.6%, ligeramente inferior al dato previo del 8.35%. Aunque sigue siendo una cifra alta, esta disminución podría ser un indicio positivo. Por otro lado, se espera que La inflación mensual registre un aumento del 0.96%, ligeramente inferior al dato previo del 0.92%.

- Por último, el viernes 8 de marzo se divulgará el dato de las nóminas no agrícolas (NFP) de febrero para Estados Unidos, que mide la creación de empleo en el sector no agrario. Se prevé una cifra de 200.000 empleos, por debajo de los 353.000 del mes anterior.

El presidente de la Reserva Federal, Jerome Powell, declara ante el Comité de Servicios Financieros de la Cámara de Representantes.

Comentarios clave

"Nos estamos asegurando de que los bancos con exposición al sector inmobiliario comercial puedan gestionar cualquier pérdida".

"Estas consecuencias se prolongarán durante los próximos años".

"Nuestros supervisores de la Fed están trabajando con los bancos pequeños y medianos sobre sus riesgos de exposición".

"Tanto la inmigración como la participación de la fuerza laboral contribuyeron al fuerte crecimiento económico que tuvimos el año pasado."

"La quiebra de Silicon Valley Bank se debió a una estructura de financiación demasiado concentrada".

"No somos responsables políticos del cambio climático".

"Estamos empezando con mucho cuidado con las grandes instituciones en su exposición climática; no por imponérselo a los bancos pequeños".

"Los incentivos de compensación no fueron uno de los principales motores de la quiebra de Silicon Valley Bank".

"El cambio climático es real y plantea riesgos a largo plazo".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, declara ante el Comité de Servicios Financieros de la Cámara de Representantes.

Comentarios destacados

"Hasta ahora tenemos una economía que crece a un ritmo sólido, el mercado laboral sigue ajustado y fuerte".

"La inflación ha bajado con fuerza".

"Son condiciones muy atractivas que queremos que continúen".

"Creo que podemos lograr un aterrizaje suave".

"Estamos utilizando nuestras herramientas para mantener un mercado laboral fuerte y un crecimiento sólido mientras avanzamos en la inflación".

"Hasta ahora vamos por buen camino para poder conseguirlo".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, declara ante el Comité de Servicios Financieros de la Cámara de Representantes.

Comentarios clave

"La pandemia puede haber cambiado de forma sostenida cómo apuntamos a la inflación".

"Estamos viendo un crecimiento sólido y sostenido, que debería continuar".

"No hay motivos para pensar que la economía esté en recesión o se enfrente a un riesgo significativo de recesión a corto plazo".

"No creo que la posibilidad de recesión sea elevada en estos momentos".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El par USD/JPY vuelve al rango de 150.00. Los economistas de CIBC Capital Markets analizan las perspectivas del par.

La fortaleza del USD podría llevar a un BoJ ligeramente halcón

Aunque pensamos que seguirá habiendo una intervención "simbólica" en torno a 152,00, los funcionarios japoneses saben que, a largo plazo, la intervención en el mercado de divisas resulta insostenible. Si persiste la fortaleza del USD, creemos que existe el riesgo de que se rompa el nivel de 152.00.

Los responsables del BoJ han logrado convencer a los mercados de que cualquier subida de tipos irá acompañada de un mensaje moderado. El fin de los tipos negativos está a la vista, y los funcionarios japoneses han señalado que se han realizado progresos durante las conversaciones salariales de Shunto.

En un escenario alcista para el Dólar, creemos que el máximo del USD/JPY podría alcanzar el nivel 155.00 puntos. En ese caso, el BoJ podría adelantar la subida de tipos a marzo, o incluso desplegar un mensaje ligeramente más duro en marzo/abril para desencadenar un rebote hasta 150.00.

El Dólar australiano (AUD) se debilitó ligeramente en febrero frente al Dólar estadounidense (USD), pasando de 0.6596 a 0.6503. Los economistas del MUFG Bank analizan las perspectivas del AUD.

Apreciación gradual más allá de los riesgos a corto plazo

Las crecientes perspectivas de un aterrizaje suave de la economía mundial ayudan a proporcionar soporte al AUD, mientras que las condiciones internas podrían mantenerse mejor de lo esperado.

China y las condiciones mundiales seguirán siendo importantes para el RBA, pero con los principales bancos centrales empezando a recortar en verano, puede que haya que esperar hasta septiembre para que el RBA recorte.

Si la economía mundial logra un aterrizaje suave, entonces las perspectivas del AUD/USD son buenas para ver una eventual ruptura por encima del nivel de 0.7000.

AUD/USD - primer trimestre de 2024 0.6600, segundo trimestre de 2024 en 0.6700, tercer trimestre de 2024 en 0.6800, cuarto trimestre de 2024 en 0.7100.

Los economistas de CIBC Capital Markets esperan que el par USD/MXN suba, ya que Banxico se desvinculará de la Fed con un recorte de tasas este mes.

Banxico se desvinculará de la Fed en marzo

Sin cambios en la convergencia de la inflación hacia el objetivo del 3% y con Banxico abriendo la puerta a un recorte de tipos en marzo, mantenemos nuestra previsión de recortes consecutivos de tipos a partir del mes que viene y nuestra previsión de tipos a un día para finales de año en el 9.25% (frente al 9.65% esperado por el mercado).

El atractivo carry del MXN ha sido el principal motor de su resistencia desde principios de año. Sin embargo, una desvinculación de la Fed antes de lo previsto y el aumento de las probabilidades de que Banxico acelere el ritmo de recortes de tipos apuntan a una rápida disipación del carry del MXN. Esto subraya el potencial de fuertes movimientos al alza del USD/MXN en medio de las ya grandes posiciones largas netas en MXN de los operadores no comerciales (especulativos).

Mantenemos nuestras previsiones para el USD/MXN del primer trimestre y el segundo trimestre en 18.00 y 18.50 respectivamente.

- El precio del Gas natural intenta mantenerse por encima de 2.00$.

- Las exportaciones de gas de Noruega vuelven a aumentar tras un mantenimiento imprevisto.

- El Índice del Dólar estadounidense cotiza por debajo de 104.00, aunque el nivel sigue estando al alcance.

El Gas natural (XNG/USD) está resistiendo la presión de las ventas y mantiene el nivel 2.00$ el miércoles, después de que el martes lograra una nueva subida. Sin embargo, los alcistas del gas no tienen mucho tiempo para disfrutar del reciente repunte, ya que se están formando nubes negras sobre la materia prima. Mientras los políticos luchan por alcanzar un acuerdo de alto el fuego antes del Rammadam en Gaza, el gas noruego vuelve a llegar al Reino Unido y a Europa tras los cortes imprevistos de las últimas semanas.

Mientras tanto, el Dólar estadounidense (USD) está viendo algunas preposiciones antes de tres días llenos de acontecimientos que se avecinan. Este miércoles, el presidente de la Reserva Federal de EE.UU., Jerome Powell, se dirige al Capitolio para mantener su testimonio semestral frente al Congreso. El jueves, los mercados escucharán a la presidenta del Banco Central Europeo, Christine Lagarde, tras la última decisión del banco sobre los tipos de interés, y el viernes se publicará el informe de empleo estadounidense.

El Gas natural cotiza en 2.04$ por MMBtu en el momento de redactar este informe.

Movimientos en el mercado del Gas Natural: El riesgo ayuda al Gas natural

- Europa registra los niveles de almacenamiento de gas más elevados de los últimos años, ya que la temporada de calefacción ha finalizado y hay menos necesidad de repostar de cara a la próxima temporada.

- Los flujos de Gas noruego hacia el Reino Unido y el noroeste de Europa aumentan tras un mantenimiento imprevisto.

- Mientras tanto, la demanda aumenta en Asia, donde los precios del carbón han subido y el gas es más barato para producir electricidad.

- El Ministro de Energía ucraniano, German Galushchenko, declaró el martes que los contratos de suministro de gas ruso que vencen no se prorrogarán, lo que reducirá aún más las entradas de gas ruso en Europa.

Los precios del Gas Natural han revalorizado rápidamente la disminución de la oferta por parte de EE.UU. y Qatar. Mientras tanto, los operadores vuelven a mirar a la baja al confirmar Europa que no necesita tanto Gas durante el verano para estar preparada para la próxima temporada de calefacción. Esto podría significar que los precios se mantengan en el nivel actual o más bajos.

En el lado alcista, el Gas Natural ha roto el nivel 1.99$-2.00$, que ya demostró ser un cierto soporte. Después, aparece la línea verde en 2.13$, donde se sitúan los triples suelo de 2023. Si el gas natural experimenta un repunte repentino de la demanda, podrían entrar en juego 2.40$.

A la baja, 1.64$ y 1.53$ (el mínimo de 2020) son objetivos a tener en cuenta. Por delante de esos niveles, los niveles pivotales creados recientemente en 1.86$ y 1.80$ deberían ser capaces de proporcionar cierto apoyo y frenar cualquier movimiento a la baja.

XNG/USD (Gráfico diario)

Preguntas frecuentes sobre el Gas Natural

¿Qué factores fundamentales determinan el precio del Gas Natural?

La dinámica de la oferta y la demanda es un factor clave que influye en los precios del Gas Natural, y a su vez está influida por el crecimiento económico mundial, la actividad industrial, el crecimiento de la población, los niveles de producción y las existencias. El clima influye en los precios del Gas Natural porque se utiliza más Gas durante los inviernos fríos y los veranos calurosos para calefacción y refrigeración. La competencia de otras fuentes de energía influye en los precios, ya que los consumidores pueden optar por fuentes más baratas. También influyen los acontecimientos geopolíticos, como la guerra de Ucrania. Las políticas gubernamentales relacionadas con la extracción, el transporte y las cuestiones medioambientales también influyen en los precios.

¿Cuáles son las principales publicaciones macroeconómicas que influyen en los Precios del Gas Natural?

La principal publicación económica que influye en los precios del Gas Natural es el boletín semanal de inventarios de la Administración de Información Energética (EIA), una agencia gubernamental estadounidense que elabora datos sobre el mercado del gas en Estados Unidos. El boletín de Gas de la EIA suele salir el jueves a las 14:30 GMT, un día después de que la EIA publique su boletín semanal de Petróleo. Los datos económicos de los grandes consumidores de Gas Natural pueden influir en la oferta y la demanda, entre los que destacan China, Alemania y Japón. El gas natural se cotiza y comercia principalmente en dólares estadounidenses, por lo que las publicaciones económicas que afectan al dólar estadounidense también son factores.

¿Cómo influye el dólar en los precios del Gas Natural?

El dólar estadounidense es la moneda de reserva mundial y la mayoría de las materias primas, incluido el Gas Natural, se cotizan y comercian en los mercados internacionales en dólares estadounidenses. Por ello, el valor del Dólar influye en el precio del Gas Natural, ya que si el Dólar se fortalece, se necesitan menos dólares para comprar el mismo volumen de gas (el precio cae), y viceversa si el dólar se fortalece.

El presidente de la Reserva Federal, Jerome Powell, declara ante el Comité de Servicios Financieros de la Cámara de Representantes.

Declaraciones destacadas

"Los recortes de tipos dependerán de la trayectoria de la economía".

"Los datos entrantes determinarán cuándo comienzan los recortes de tipos".

"Nos gustaría tener más confianza en la inflación; tenemos cierta confianza pero queremos más".

"Vamos a ver un poco más de datos para tener confianza".

"La fortaleza de la economía y del mercado laboral significa que podemos abordarlo con cuidado, con reflexión".

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- Las ofertas de empleo del JOLTS apenas variaron por debajo de los 9 millones en enero.

- El Índice del Dólar se mantiene en números rojos en torno a 103.50.

El número de vacantes de empleo en el último día hábil de enero se situó en 8.86 millones, según informó el miércoles la Oficina de Estadísticas Laborales de EE.UU. (BLS) a través de la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS). La cifra de diciembre se revisó a 8.88 millones desde 9.02 millones. El indicador se sitúa ligeramente por debajo de las expectativas del mercado, que estaban en 8.9 millones de vacantes.

"A lo largo del mes, el número de contrataciones y el total de bajas variaron muy poco, situándose en 5.7 millones y 5.3 millones, respectivamente", señaló el BLS en su comunicado de prensa. "Dentro de las bajas, las renuncias (3.4 millones) y los despidos y bajas (1.6 millones) apenas variaron".

Reacción de los mercados

Este informe no provocó una reacción notable de los mercados. Al momento de escribir, el Índice del Dólar baja un 0.3%, situándose en 103.45 puntos.

- El EUR/USD sube un 0.42%, impulsado por los datos ADP y las declaraciones de Powell.

- El informe ADP de febrero de EE.UU. fue sólido en 140.000, una mejora en comparación con enero, pero decepciona las expectativas.

- Las declaraciones de Powell de la Fed en el Capitolio apuntan a que no habrá recortes de tipos inmediatos.

El Euro extendió sus ganancias frente al dólar a principios de la sesión norteamericana, patrocinado por un informe de empleo ADP más suave de lo esperado en los Estados Unidos (EE.UU.). Así, el par EUR/USD subió un 0.42% y cotizó en 1.0881 tras alcanzar un máximo de dos semanas en 1.0887.

EUR/USD: Repunta a máximos de dos semanas y gana impuslo antes de la decisión del BCE

En febrero, las empresas privadas contrataron a menos personas de las 150.000 previstas, con un aumento de 140.000 personas. Sin embargo, en comparación con la lectura de 111.000 de enero, el mercado laboral sigue siendo fuerte, como señaló Nela Richardson, economista jefe de ADP. Richardson declaró: "El aumento del empleo sigue siendo sólido. Los aumentos salariales tienden a la baja, pero siguen por encima de la inflación".

No obstante, los datos se vieron eclipsados por los comentarios preparados que el presidente de la Reserva Federal (Fed) estadounidense, Jerome Powell, pronunciará en el Capitolio. Dijo que la Fed no espera que sea apropiado reducir los tipos hasta que [la Fed] tenga mayor confianza en que la inflación se mueva de forma sostenible hacia el 2%.

Jerome Powell dijo que los tipos habían tocado techo, reconoció los avances en materia de inflación y añadió que la actual postura restrictiva ejerce presión a la baja sobre la actividad económica y la inflación. Dijo que relajarían la política en algún momento del año, aunque evaluarían los datos entrantes. Añadió que los riesgos para alcanzar el doble objetivo de la Fed se están equilibrando mejor.

Tras los datos y las declaraciones de Powell de la Fed, el EUR/USD subió con fuerza. El Índice del Dólar estadounidense (DXY), que sigue la evolución de otras seis divisas frente al Dólar, cayó más de un 0.30%, hasta 103.47. Los rendimientos de los bonos del Tesoro estadounidense se hunden en los extremos corto y largo de la curva.

Además, los operadores se preparan para la decisión de política monetaria del Banco Central Europeo (BCE) del jueves, y los analistas no esperan cambios en su política monetaria. Sin embargo, los operadores buscarían indicios, sobre un posible recorte de tipos hacia la reunión de junio.

Análisis del precio del EUR/USD: Perspectivas técnicas

El par ha roto por encima de una línea de tendencia de resistencia bajista trazada desde los máximos de enero y la media móvil de 50 días (DMA) en torno a 1.0860/70, lo que abre la puerta a desafiar 1.0900. Una vez superado este nivel, la siguiente resistencia se sitúa en 1.0932, el máximo del 24 de enero, seguido del máximo del 11 de enero en 1.0999, por debajo de 1.10. Por otra parte, si los precios no consiguen superar la zona de 1.0860, habrá que esperar un retroceso más profundo hacia la confluencia de las DMAS de 100 y 200 en torno a 1.0831/34 antes de probar 1.0800.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.