- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El RSI diario ha cambiado su curso hacia arriba, respaldado por las barras rojas planas en el MACD.

- Los compradores intervinieron para recuperar la SMA de 20 días, cambiando la perspectiva a corto plazo de bajista a neutral.

- La tendencia alcista subyacente sigue protegida por las SMAs de 100 y 200 días.

En la sesión del miércoles, el par EUR/JPY experimentó un cambio en el impulso cuando los compradores intervinieron para recuperar la SMA de 20 días en 169.40, respaldados por una recuperación del Yen frente a sus pares. Este cambio alcista contrarresta el impulso bajista de la sesión del martes, ya que el par emerge de los mínimos locales de 168.50.

El RSI en el gráfico diario ha mostrado un cambio al alza de 48 a 54. Esto sugiere un aumento en el impulso de compra, lo que podría allanar el camino para un movimiento alcista más sustancial. Las barras rojas planas en el indicador MACD diario respaldan aún más esta perspectiva de mejora.

Gráfico diario del EUR/JPY

A pesar de los matices bajistas a corto plazo, la tendencia alcista general permanece intacta. El soporte ofrecido por las medias móviles simples (SMAs) de 100 y 200 días en 164.00 y 161.00, respectivamente, aún sirve como una barrera para cualquier movimiento prolongado a la baja. Aunque los vendedores han ganado terreno significativo en sesiones anteriores, estos movimientos podrían ser correctivos en lugar de revertir la tendencia.

Aunque el cruce logró recuperar terreno, el panorama podría volver rápidamente a ser bajista si el cruce no logra mantener el nivel de resistencia recientemente ganado de 169.40. Para que los alcistas mantengan el impulso, es necesario un rompimiento por encima de este nivel, lo que permitiría al par apuntar al siguiente nivel clave de 170.00.

- La Plata sube a 29.98$, ganando un 1.69%, apoyada por datos de empleo de EE.UU. más débiles de lo esperado.

- El panorama técnico muestra un patrón de doble techo, lo que indica un potencial de más pérdidas.

- Niveles clave a observar: Resistencia en 30.05$; soporte en 29.79$, 29.00$, 28.74$, 28.34$, y el objetivo del doble techo en $27.80.

La Plata recuperó algo de terreno el miércoles, ya que los rendimientos de los bonos del Tesoro de EE.UU. cayeron debido a datos de empleo en EE.UU. más débiles de lo esperado. Al momento de escribir, el XAG/USD cotiza en 29.98$, ganando un 1.69%.

Análisis del precio del XAG/USD: Panorama técnico

Un patrón de gráfico de doble techo emergió en el gráfico diario de la plata, abriendo la puerta a más pérdidas. Aunque el metal gris subió hacia el mínimo del 24 de mayo, convirtiéndose en resistencia en $30.05, los compradores están luchando por recuperar 30.00$, allanando el camino para más caídas.

Si el XAG/USD cae por debajo del último máximo del ciclo visto el 12 de abril en 29.79$, eso abriría la puerta para desafiar los 29.00$. Una ruptura de este último expondrá niveles de resistencia clave anteriores que se convirtieron en soporte, como el máximo del 18 de mayo de 2021 en 28.74$, seguido por el máximo del 10 de junio de 2021 en 28.34$. A continuación estaría el objetivo del ‘doble techo’ en 27.80$.

Acción del precio del XAG/USD – Gráfico diario

- El aumento diario del RSI denota un ligero repunte en el impulso.

- Surgen signos de fatiga alcista tras nuevas ganancias, reforzando la perspectiva de consolidación en curso.

- El par actualmente se enfoca en el bastión de la SMA de 20 días en torno al área de 103.80, que actúa como resistencia.

En la sesión de negociación del miércoles, el par AUD/JPY rebotó a 103.80, reflejando un resurgimiento en el impulso alcista. Sin embargo, los compradores encontraron resistencia en la SMA de 20 días y retrocedieron.

Según el análisis diario del RSI, el índice aumentó a 52 desde los 46 de la sesión anterior, demostrando una ganancia en el impulso. Mientras tanto, el Indicador MACD imprime barras rojas planas, indicando una tracción de venta constante.

Gráfico diario del AUD/JPY

A la baja, más pérdidas encontrarán las SMAs de 100 y 200 días a su disposición como unidades de protección. Por otro lado, los compradores encontrarán resistencia al intentar impulsar el par nuevamente por encima de la SMA de 20 días en 103.80 y más allá hasta la marca de 105.00. Si estos puntos de resistencia permanecen intactos, el mercado podría presenciar que el par AUD/JPY mantenga una fase de consolidación.

Lo que no está en discusión es que el cruce ha entrado en una fase de consolidación, tras un rally agresivo que lo llevó a máximos de varios años.

AUD/JPY

- Los mercados del petróleo crudo están luchando por recuperarse de las fuertes caídas.

- Los suministros de petróleo crudo de EE.UU. entregaron otro aumento en los inventarios medidos.

- La OPEP+ se prepara para aliviar los límites de producción en los próximos meses.

El petróleo crudo West Texas Intermediate (WTI) de EE.UU. está subiendo el miércoles mientras los mercados de energía intentan ignorar otro aumento en los inventarios de petróleo crudo de EE.UU. La Organización de Países Exportadores de Petróleo (OPEP) y su grupo ampliado de estados aliados no miembros, OPEP+, advirtieron esta semana que el cartel global del petróleo está listo para eliminar gradualmente los recortes voluntarios de producción, ya que los productores de petróleo crudo se frustran con la incapacidad de la OPEP para generar un apoyo amplio del mercado para los precios del barril.

A medida que las naciones con gran producción de petróleo se preparan para alejarse de los límites de producción de la OPEP+ en favor de equilibrar sus presupuestos gubernamentales, los mercados del petróleo crudo se resisten ante la perspectiva de aún más riesgos de exceso de oferta, ya que la demanda global no se materializa en línea con las expectativas del mercado energético.

Los inventarios de petróleo crudo de EE.UU. aumentaron nuevamente en una base semanal después de que el Instituto Americano del Petróleo (API) informara un aumento de 4.052 millones de barriles en los inventarios semanales de petróleo crudo, haciendo caso omiso de una previsión de una disminución de -1.9 millones de barriles y mermando significativamente la disminución de -6.49 millones de la semana anterior. La Administración de Información de Energía (EIA) informó resultados similares, con un cambio en los inventarios de petróleo crudo de la EIA para la semana que terminó el 31 de mayo aumentando en 1.233 millones cuando los inversores pronosticaban una disminución de -2.3 millones de barriles. Los recuentos de barriles de la EIA semana a semana mostraron previamente una reducción de -4.156 millones de barriles.

Perspectivas técnicas para el petróleo crudo

Las ofertas de barriles de WTI se recuperaron a 74.00$ por barril el miércoles, pero el impulso alcista sigue siendo escaso y el petróleo crudo de EE.UU. está muy por debajo de los máximos a corto plazo. Las velas diarias cerraron en rojo durante los últimos cinco días de negociación consecutivos, y los escasos granos representan lo mejor que los compradores de petróleo crudo pueden hacer.

El WTI sigue atrapado bajo la resistencia técnica a corto plazo en la media móvil exponencial (EMA) de 200 horas en 76.10$. El petróleo crudo de EE.UU. probó sus ofertas más bajas desde febrero, y el alza parece escasa.

Gráfico horario del WTI

Gráfico diario del WTI

- USD/JPY sube y gana un 0.79%, apoyado por sólidos datos económicos de EE.UU.

- La perspectiva técnica muestra un patrón de harami alcista, lo que indica un potencial de mayores ganancias.

- Niveles clave de resistencia: 156.50, máximo del 30 de mayo en 157.68 y máximo del año en 160.32; soporte en 156.00, 155.00 y la confluencia de Tenkan-Sen y la media móvil de 50 días (DMA) en 154.81/92.

El USD/JPY recuperó algo de terreno y avanzó hacia la parte superior de la nube de Ichimoku (Kumo) el miércoles, ganando alrededor de un 0.79% y cotizando en 156.11 al momento de escribir. Los datos de Estados Unidos mantuvieron la oferta del Dólar mientras que la caída de los rendimientos de los bonos del gobierno japonés (JGB) socavaron al Yen.

USD/JPY Análisis del Precio: Perspectiva técnica

Desde una perspectiva técnica, el USD/JPY sigue sesgado al alza a pesar de retroceder hacia la media móvil de 50 días (DMA) en 154.82 el martes. Sin embargo, los compradores elevaron el tipo de cambio hacia los niveles actuales, formando un patrón de velas 'harami alcista' que podría abrir la puerta a mayores ganancias.

El impulso a corto plazo está del lado de los compradores, como lo muestra el RSI que se encuentra en territorio alcista.

La primera resistencia del USD/JPY sería el nivel de 156.50. Una ruptura de este último expondrá el máximo del 30 de mayo de 157.68 antes de subir hacia el máximo del 26 de abril de 158.44. A continuación, estaría el máximo del año de 160.32.

Por otro lado, el primer soporte del USD/JPY sería 156.00. Una vez superado, el siguiente objetivo sería 155.00, antes de probar la confluencia de Tenkan-Sen y la media móvil de 50 días (DMA) alrededor de 154.81/92.

USD/JPY Acción del Precio – Gráfico Diario

- El miércoles, el AUD/NZD cayó significativamente, alcanzando su nivel más bajo desde marzo alrededor de 1.0740.

- El crecimiento del PIB del primer trimestre de Australia resultó por debajo de lo esperado, señalando una desaceleración en la economía.

El AUD/NZD continuó su trayectoria bajista el miércoles, descendiendo a su nivel más bajo desde marzo, registrado alrededor de 1.0740 en medio de los recién publicados datos del Producto Interno Bruto (PIB) del primer trimestre de Australia.

En Australia, las cifras del PIB del primer trimestre se informaron ligeramente por debajo de las anticipaciones del mercado, con un crecimiento lento del 0.1% intertrimestral por debajo del 0.2% previsto, indicando un ritmo moderado en la economía. Además, la tasa interanual se situó en 1.1%, inferior a la cifra proyectada y por debajo del 1.6% corregido en el cuarto trimestre del año anterior. Además, las recientes lecturas del PMI de servicios y compuesto para mayo aparecieron más débiles que las estimaciones preliminares.

A pesar de estos desarrollos, el RBA, acentuado por la gobernadora Michele Bullock, probablemente mantendrá su atención en llevar la inflación de vuelta a su objetivo. En ese sentido, las futuras decisiones de política monetaria probablemente estarán más influenciadas por este objetivo en lugar de las oscilaciones económicas a corto plazo. Aunque el endurecimiento de la política monetaria fue un punto de discusión en la última reunión, los inversores descartaron esas probabilidades y para la próxima reunión en junio solo ven alrededor de un 30% de probabilidades de un recorte.

Análisis técnico del AUD/NZD

La perspectiva técnica se ha profundizado aún más en territorio bajista. Sin embargo, el RSI diario mostró condiciones de sobreventa, indicando que una posible corrección al alza podría estar en el horizonte. Esto se ve respaldado por la Convergencia/Divergencia de la Media Móvil (MACD), que muestra una reducción en las barras rojas, confirmando el potencial de una tendencia alcista.

A medida que la tendencia bajista persiste con el par por debajo de sus SMAs de 20, 100 y 200 días y en mínimos de varios meses, el enfoque estará en si la tendencia descendente continúa o si ocurre una corrección al alza.

Gráfico diario del AUD/NZD

- El USD/CLP ha formado una consolidación entre 920.05 y 881.85, máximo del 3 de junio y mínimo del 20 de mayo, respectivamente.

- El Peso chileno se prepara ante las Nóminas no agrícolas de EE.UU. a publicarse el 7 de junio, ya que podría afectar su cotización.

El USD/CLP inició la sesión europea alcanzando un mínimo del día en 900.05. Más tarde, marcó un máximo en diario durante la sesión americana en 911.10. Actualmente, el precio del Dólar estadounidense frente al Peso chileno cotiza en 908.36, ganando 0.21% diario.

El Peso chileno entra en una consolidación en espera de las Nóminas no Agrícolas

El USD/CLP ha respetado la resistencia clave de 920.05-915.00 y se ha consolidado en un rango entre el mínimo alcanzado el 20 de mayo en 881.85 y el máximo del 3 de junio en 920.05. El dato de las Nóminas no agrícolas que se dará a conocer el 7 de junio puede afectar la cotización del Dólar estadounidense frente al Peso chileno, provocando que la paridad salga del rango formado entre 920.05 y 881.85.

Niveles técnicos en el USD/CLP

La resistencia más cercana en el USD/CLP la encontramos en 920.05, máximo alcanzado el 3 de junio, en confluencia con el retroceso al 50% de Fibonacci. La primera zona de soporte está en 880.00-875.00, punto pivote del 20 de mayo. El siguiente soporte está en 838.89, mínimo de la sesión del 2 de noviembre.

Gráfico diario del Peso chileno

El Dólar extendió su recuperación semanal y sumó al avance del martes a pesar del tono mixto de los rendimientos de EE.UU. a lo largo de la curva, ya que los inversores comenzaron a descontar dos recortes de tasas de interés por parte de la Fed este año. Mientras tanto, los operadores anticipan plenamente una reducción de tasas de 25 puntos básicos por parte del BCE el jueves.

Esto es lo que necesitas saber el jueves 6 de junio:

El Índice del Dólar (DXY) mantuvo su postura alcista y volvió a probar la SMA de 200 días en la zona de 104.40. El 6 de junio, se esperan los resultados de la balanza comercial seguidos de las habituales solicitudes iniciales de subsidio por desempleo semanales.

Las ganancias adicionales del Dólar mantuvieron la acción del precio del EUR/USD contenida antes de la reunión del BCE. La decisión de tasas de interés del BCE y la posterior conferencia de prensa de la presidenta C. Lagarde serán los protagonistas el 6 de junio. Además, también se esperan las ventas minoristas en la Eurozona más amplio.

El GBP/USD reanudó su tendencia alcista y logró avanzar modestamente a pesar del tono firme del Dólar. Se espera el PMI de construcción de S&P Global el 6 de junio.

El USD/JPY dejó atrás dos sesiones consecutivas de pérdidas y provocó un marcado rebote más allá de la barrera de 156.00. Las cifras semanales de inversión extranjera en bonos se esperan el 6 de junio, seguidas del discurso de Nakamura del BoJ.

El AUD/USD recortó las pérdidas anteriores, aunque terminó la sesión ligeramente a la defensiva cerca de 0.6640. El 6 de junio, la balanza comercial se publica primero, seguida de los préstamos para viviendas y la inversión en préstamos para viviendas.

Un rebote bastante decente vio los precios del WTI dejar de lado parcialmente una tendencia bajista de varias sesiones y recuperar el nivel de 74.00$ por barril a pesar del aumento semanal en los inventarios de EE.UU. y las persistentes preocupaciones sobre la demanda.

Los precios del Oro se mantienen lateralizados, revirtiendo el retroceso del martes y subiendo a la zona de 2.350$ por onza troy, ayudados por la disminución de los rendimientos de EE.UU. La Plata, además, revirtió parte del fuerte retroceso registrado en la sesión anterior y coqueteó una vez más con el nivel clave de 30.00$ por onza.

- El precio del Oro sube un 1.18% en medio de datos económicos mixtos de EE.UU. y la caída de los rendimientos de los bonos del Tesoro.

- El rendimiento de los bonos del Tesoro a 10 años de EE.UU. cae al nivel más bajo desde abril, tras un informe de empleo más débil de lo esperado.

- El Índice del Dólar estadounidense aumenta un 0.22% a 104.7 pero no logra frenar el avance del Oro.

El precio del Oro se mantiene en un rango y avanzó el miércoles, dando un giro a la acción del precio del martes tras la publicación de datos económicos mixtos de EE.UU. que podrían justificar menores costos de financiación establecidos por la Reserva Federal de EE.UU. (Fed). Por lo tanto, los rendimientos del Tesoro de EE.UU. cayeron y el Dólar subió, pero no lograron poner un límite al metal amarillo. El XAU/USD cotiza a $2,353, subiendo un 1.18%.

El rendimiento de los bonos del Tesoro a 10 años de EE.UU. extendió sus pérdidas semanales al bajar tres puntos básicos a 4.297%, su nivel más bajo desde abril, tras un informe de empleo de EE.UU. más débil de lo esperado.

El Instituto de Gestión de Suministros (ISM) mostró que la economía de EE.UU. continúa expandiéndose en su sector de servicios, impulsando tanto al Dólar como al metal dorado.

El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a una cesta de seis monedas, sube un 0.22% a 104.7.

Los rendimientos de EE.UU. continuaron bajando debido a que los inversores comenzaron a valorar más de una reducción de tasas de 25 puntos básicos hacia finales de 2024. Según datos de la Junta de Comercio de Chicago (CBOT), específicamente el contrato de futuros de fondos federales de diciembre de 2024, los operadores proyectan una reducción de 37 puntos básicos.

El metal dorado también se vio impulsado por la estabilización de los precios de las materias primas tras la caída del martes, que presenció una caída de más del 4% durante los primeros dos días de la semana. Además, los datos optimistas del PMI Caixin de China sugieren que la economía podría seguir creciendo.

En consecuencia, los rendimientos de los bonos del Tesoro de EE.UU. cayeron y el Dólar extendió sus pérdidas a tres días consecutivos. Los rendimientos de los bonos del Tesoro a 10 años de EE.UU. cayeron once puntos básicos a 4.392%.

Motores y movimientos diarios del mercado: El precio del Oro capitaliza la caída de los rendimientos del Tesoro de EE.UU.

- El PMI de servicios del ISM de EE.UU. en mayo se expandió a 53.8, su nivel más alto desde agosto de 2023, superando las estimaciones de 50.8 y el 49.4 de abril.

- "Los encuestados indicaron que el negocio en general está aumentando, con tasas de crecimiento que continúan variando según la empresa y la industria," escribió Anthony Nieves, presidente del Comité de Encuestas de Negocios de servicios del ISM.

- El cambio de empleo de ADP reveló que la contratación privada en EE.UU. en mayo aumentó en 152.000, por debajo de las estimaciones de 175.000 y perdiendo los 188.000 de abril.

- La semana pasada, el Índice de Precios del Gasto en Consumo Personal (PCE) subyacente de EE.UU., el indicador de inflación preferido de la Fed, se estabilizó, aumentando las esperanzas de posibles recortes de tasas.

- Los operadores están valorando actualmente una probabilidad de alrededor del 57.4% de un recorte de tasas en septiembre, según la herramienta FedWatch del CME.

- La agenda económica de EE.UU. durante la semana incluirá las solicitudes iniciales de subsidio por desempleo de la semana anterior el jueves, seguidas de las Nóminas No Agrícolas de mayo el viernes.

Análisis técnico: El precio del Oro ignora el fuerte Dólar estadounidense y sube por encima de 2.350$

La tendencia alcista del Oro se mantiene, pero se consolida dentro del área de 2.320$ a 2.360$, sin que ni compradores ni vendedores puedan empujar los precios más allá de los límites. El impulso sugiere que los compradores están a cargo, como lo muestra el Índice de Fuerza Relativa (RSI), lo que podría allanar el camino para una continuación alcista.

En ese caso, la primera resistencia del oro sería $2,360. Una vez superada, la siguiente parada sería $2,400, seguida del máximo del año hasta la fecha de 2.450$.

Por el contrario, si el XAU/USD cae por debajo de la SMA de 50 días de 2.337$, la siguiente parada sería el mínimo del 8 de mayo de 2.303$, seguido del mínimo del ciclo del 3 de mayo de 2.277$.

- El Dow Jones opera alrededor de 38.700.00 tras los datos de ADP de EE.UU.

- El PMI de servicios del ISM de EE.UU. se aceleró a máximos de varios meses.

- Datos mixtos insinuaron suficiente suavidad para reforzar aún más las esperanzas de recorte de tasas.

El Promedio Industrial Dow Jones (DJIA) se mantiene estable el miércoles, lidiando con 38,750.00. Después de que los datos de EE.UU. resultaron mixtos, las expectativas de recorte de tasas se mantuvieron en el lado alto, pero las ganancias en el índice Dow Jones siguen siendo limitadas.

El cambio de empleo ADP de EE.UU. en mayo se redujo a 152.000 en comparación con el pronóstico de 173.000, y la cifra del mes anterior también vio una revisión a la baja a 188.000 desde 192.000. El Índice de Gerentes de Compras (PMI) de servicios del ISM de EE.UU. saltó a un máximo de nueve meses de 53.8, muy por encima del pronóstico de 50.8 y superando el mínimo de 16 meses anterior de 49.4.

A pesar de un saludable repunte en las actividades de servicios, los mercados se están enfocando en el efecto de enfriamiento de la disminución de las cifras laborales del ADP. Según la herramienta FedWatch del CME, los mercados de tasas están valorando en un 80% las probabilidades de un recorte de tasas de al menos 25 puntos básicos en la reunión de tasas de septiembre de la Reserva Federal (Fed).

Los mercados en general estarán pivotando para mirar hacia adelante al próximo informe de nóminas no agrícolas (NFP) de EE.UU. del viernes, que se pronostica aumente a 185.000 desde los 175.000 del mes anterior. Con las esperanzas de recorte de tasas nuevamente en el lado alto, los inversores buscarán un informe de NFP más suave y revisiones a la baja de las cifras anteriores.

Noticias del Dow Jones

El Dow Jones se mantiene estable el miércoles, con aproximadamente la mitad de las acciones del índice en verde durante la sesión de mercado de mitad de semana. Intel Corp (INTC) subió alrededor del 2.0%, superando los 30.00$ por acción. En el extremo bajo, Cisco Systems Inc. (CSCO) cayó -3.26% a 45.88$ por acción el miércoles, cayendo a un nuevo mínimo de 52 semanas mientras los inversores siguen escépticos sobre la rentabilidad de la nueva unidad de monitoreo de internet impulsada por IA de Cisco System, ThousandEyes. ThousandEyes de Cisco se presenta como una herramienta de mapeo de internet y seguridad automatizada.

Perspectiva técnica del Dow Jones

El Dow Jones está operando cerca de 38,700.00 el miércoles mientras el principal índice de acciones lucha por compartir las ganancias encontradas por índices similares de EE.UU. El DJIA está luchando bajo el peso de las pérdidas a corto plazo después de caer desde máximos históricos por encima de 40.000,00.

Las velas diarias están tocando una zona de suministro por debajo de 38,000.00, y el soporte técnico a largo plazo está valorado en el promedio móvil exponencial (EMA) de 200 días en 37,297.33. El Dow Jones ha detenido una caída a corto plazo, pero aún permanece un -3.35% por debajo de las ofertas máximas históricas establecidas a mediados de mayo.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El USD extiende sus ganancias por segundo día tras señales mixtas del ADP y el PMI de servicios del ISM.

- La actividad empresarial en el sector servicios de EE.UU. se expandió en mayo, el PMI de servicios del ISM muestra signos de recuperación en abril.

- Los mercados se preparan para los datos de Nóminas no Agrícolas y la inflación salarial para obtener información adicional sobre la economía de EE.UU.

El miércoles, el Índice del Dólar estadounidense (DXY) extendió sus ganancias a pesar de las señales mixtas sobre la economía de EE.UU. El sólido desempeño del sector servicios, junto con datos de empleo del sector privado por debajo de lo esperado, causaron una agitación moderada en el mercado. Sin embargo, la perspectiva general para la economía de EE.UU. sigue siendo resiliente.

Todas las miradas están ahora puestas en los próximos datos del mercado laboral, como las Nóminas no Agrícolas, la inflación salarial y las cifras de desempleo del viernes, que proporcionarán una visión más profunda del estado de la economía de EE.UU. Los mercados seguirán de cerca estas señales para reajustar sus apuestas sobre los recortes de tasas por parte de la Reserva Federal (Fed).

Movimientos del mercado en el resumen diario: El DXY extiende sus ganancias en medio de señales económicas mixtas

- El PMI de Servicios del ISM para mayo se recuperó a 53.8, superando la expectativa del mercado de 50.8 y marcando un crecimiento considerable desde la lectura de abril de 49.4.

- El informe del Cambio de Empleo de ADP muestra que el empleo en el sector privado de EE.UU. aumentó en 152.000 en mayo.

- Este aumento está por debajo de la expectativa del mercado de 173.000 y es menor que las 188.000 adiciones revisadas en abril.

- La probabilidad de recortes de tasas de interés en junio y julio sigue siendo baja, mientras que esas probabilidades se sitúan en torno al 60% para septiembre.

Análisis técnico del DXY: Se vislumbra un rebote del USD a pesar del sentimiento bajista subyacente

Aunque el índice DXY ha caído por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días, ha habido señales de una posible recuperación en las últimas dos sesiones. El RSI ha subido pero aún se mantiene por debajo de 50, mientras que el indicador de MACD muestra barras rojas más bajas, reflejando cierto interés comprador.

A pesar del sentimiento negativo general en el mercado, los alcistas están ganando terreno gradualmente. Si logran recuperar la convergencia de las SMA perdidas de 100 y 200 días en 104.40, esto mejoraría considerablemente la perspectiva para el DXY.

- Crowd Strike Holdings presenta una ganancia del 11.00% en el día, junto con ASML Holding que sube un 8.28% diario.

- El Nasdaq 100 alcanza nuevos máximos históricos en 18.978, superando la resistencia de 18.945 formada el 23 de mayo.

El Nasdaq 100 inició la sesión europea registrando un mínimo del día en 18.659, encontrando compradores que llevaron el índice a nuevos máximos históricos en 18.974 durante la sesión americana. Al momento de escribir, el Nasdaq 100 opera en 18.962, ganando un 1.68% en el día.

Crowd Strike Holdings y ASML Holding impulsan el Nasdaq 100 a máximos históricos

La empresa de ciberseguridad Crowd Strike Holdings opera en 340.00 $, ganando un 11.00% el día de hoy. ASML Holding cotiza en 1.037.35 $, con un beneficio diario de 9.10%.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 reaccionó al alza en el soporte de 18.800, número cerrado en confluencia con el retroceso al 78.6% de Fibonacci. El siguiente soporte se encuentra en 18.500, dado por los puntos pivote y en convergencia con el retroceso al 50% de retroceso de Fibonacci. La resistencia más cercana la encontramos en 19.500, número cerrado que coincide con la extensión al 168% de Fibonacci.

Gráfico de 4 horas del Nasdaq 100

Gráfico de 4 horas del Nasdaq 100

- El Dólar canadiense pierde terreno frente al Dólar tras el recorte de tasas del BoC.

- Canadá realiza un recorte de tasas ampliamente esperado, pero el BoC mantiene la perspectiva de reunión por reunión.

- Los mercados se preparan para el NFP de EE.UU. y las cifras laborales canadienses del viernes.

El Dólar canadiense (CAD) retrocedió frente al Dólar estadounidense (USD) durante la sesión del mercado estadounidense del miércoles, enviando brevemente al USD/CAD a un máximo a corto plazo de 1.3740 antes de que los mercados desvanecieran el movimiento de vuelta al nivel de 1.3700. El Banco de Canadá (BoC) realizó un recorte de tasas de un cuarto de punto ampliamente esperado, pero las cifras del Índice de Gerentes de Compras (PMI) de Servicios ISM de EE.UU. en junio subieron inesperadamente a un máximo de nueve meses.

Canadá ha registrado el primer recorte de tasas del BoC el miércoles, y los operadores del CAD se centrarán en las próximas cifras laborales canadienses del viernes. Sin embargo, otro informe de nóminas no agrícolas (NFP) de EE.UU. probablemente eclipsará los datos de empleo canadienses en esa sesión.

Movimientos del mercado en el resumen diario: El BoC actúa sobre las tasas, cumple con las expectativas del mercado

- El BoC recortó su tasa de referencia principal en 25 puntos básicos, del 5.0% al 4.75%.

- Durante la declaración de Política Monetaria del BoC, el gobernador del BoC, Tiff Macklem, señaló que las decisiones de política del BoC sobre futuros recortes de tasas se considerarán reunión por reunión.

- El PMI de servicios ISM de EE.UU. repunta a un máximo de nueve meses de 53.8 en mayo, por encima del pronóstico de 50.8 y recuperándose del mínimo de 16 meses de abril de 49.4.

- El cambio de empleo ADP de EE.UU. en mayo fue menor de lo esperado, registrando 152.000 en mayo y no alcanzando el pronóstico de 173.000. El mes anterior también se revisó ligeramente a la baja en 188.000 desde 192.000.

- Las apuestas del mercado de tasas de interés sobre un recorte de tasas de la Reserva Federal en noviembre han aumentado al 80%.

- Macklem del BoC: La confianza en que la inflación vuelva al 2.0% se mantiene

- Discurso de Macklem: Parece que habrá un aterrizaje suave para la economía

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente al Yen Japonés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.12% | -0.07% | 0.80% | 0.19% | 0.09% | -0.14% | 0.43% | |

| EUR | -0.12% | -0.19% | 0.68% | 0.07% | -0.02% | -0.24% | 0.27% | |

| GBP | 0.07% | 0.19% | 0.86% | 0.27% | 0.17% | -0.05% | 0.48% | |

| JPY | -0.80% | -0.68% | -0.86% | -0.61% | -0.71% | -0.95% | -0.41% | |

| CAD | -0.19% | -0.07% | -0.27% | 0.61% | -0.09% | -0.31% | 0.21% | |

| AUD | -0.09% | 0.02% | -0.17% | 0.71% | 0.09% | -0.23% | 0.31% | |

| NZD | 0.14% | 0.24% | 0.05% | 0.95% | 0.31% | 0.23% | 0.54% | |

| CHF | -0.43% | -0.27% | -0.48% | 0.41% | -0.21% | -0.31% | -0.54% |

El mapa de calor muestra los cambios porcentuales de las principales monedas entre sí. La moneda base se elige de la columna izquierda, mientras que la moneda cotizada se elige de la fila superior. Por ejemplo, si eliges el Dólar Canadiense de la columna izquierda y te desplazas a lo largo de la línea horizontal hasta el Dólar Estadounidense, el cambio porcentual mostrado en el cuadro representará CAD (base)/USD (cotización).

Indicador Económico

Decisión de la Tasa de Interés del BoC

El Banco de Canadá (BoC) anuncia su decisión sobre la tasa de interés al final de sus ocho reuniones programadas por año. Si el BoC cree que la inflación estará por encima del objetivo (agresivo), aumentará las tasas de interés para reducirla. Esto es alcista para el CAD ya que las tasas de interés más altas atraen mayores flujos de capital extranjero. Del mismo modo, si el BoC ve que la inflación cae por debajo del objetivo (dovish), reducirá las tasas de interés para impulsar la economía canadiense con la esperanza de que la inflación vuelva a subir. Esto es bajista para el CAD ya que disminuye el flujo de capital extranjero hacia el país.

Análisis técnico: El Dólar canadiense retrocede el miércoles mientras el Dólar gana terreno

El Dólar canadiense está mixto el miércoles, subiendo casi medio por ciento frente al Yen japonés pero cayendo modestamente frente al Dólar estadounidense. El retroceso del CAD provocó un breve aumento del par a 1.3740 antes de que prevalecieran las cabezas más frías y empujaran el par de vuelta hacia el 1.3700.

Las velas diarias revelan que el par está atrapado en una congestión a corto plazo con ofertas fluctuando cerca de la EMA de 50 días en 1.3649. El máximo de 2024 actualmente se sitúa en 1.3846, mientras que en general el USD/CAD sigue subiendo alrededor del 3.5% en el año.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Tiff Macklem, Gobernador del Banco de Canadá (BoC), explica la decisión del BoC de bajar la tasa de interés en 25 puntos básicos a 4.75% después de la reunión de política de junio y responde a preguntas de la prensa.

Declaraciones clave

"No necesitamos movernos al unísono con la Reserva Federal."

"Hay límites en cuanto a cuánto podemos desviarnos de EE.UU. y no estamos cerca de esos límites."

"Hasta ahora, parece un aterrizaje suave para la economía."

"Hay margen para que la economía crezca más rápido que su potencial durante un período."

"Todavía necesitamos una política monetaria restrictiva."

"Las tasas de interés no volverán a niveles tan bajos como antes de la pandemia de Covid."

Reacción del mercado

El USD/CAD continúa operando en territorio positivo alrededor de 1.3720 tras estos comentarios.

Tiff Macklem, Gobernador del Banco de Canadá (BoC), explica la decisión del BoC de reducir la tasa de interés en 25 puntos básicos hasta el 4.75% tras la reunión de política monetaria de junio y responde a preguntas de la prensa.

Declaraciones clave

"Vamos a tomar decisiones reunión por reunión."

"El momento de cualquier futura reducción de la tasa de interés dependerá de los datos."

"El trabajo no está terminado."

"El camino de cualquier futura reducción de la tasa de interés probablemente será gradual."

Reacción del mercado

El USD/CAD continúa operando en territorio positivo por encima de 1.3700 tras estos comentarios.

- USD/CAD sube después de que el Banco de Canadá decide recortar su tasa de interés clave en su reunión de junio.

- La decisión era ampliamente esperada pero aún así lastra al Dólar canadiense, elevando al USD/CAD.

- El par también recibe un segundo impulso después de que el PMI de servicios del ISM de EE.UU. sorprenden al alza, mostrando la resiliencia del sector.

El USD/CAD se dispara a un máximo de 1.3742 el miércoles después de que el consejo de gobierno del Banco de Canadá (BoC) decidiera reducir su tasa de interés clave en un 0.25% hasta el 4.75%, tras su reunión de política monetaria de junio. La decisión lastra al Dólar Canadiense (CAD) ya que las tasas de interés más bajas atraen menos entradas de capital extranjero. Mientras tanto, el Dólar Estadounidense (USD) recibe un impulso de una lectura del PMI de servicios ISM de mayo, que fue más alta de lo esperado y que sigue mostrando al sector en una salud vibrante.

USD/CAD se recupera tras la decisión del BoC

USD/CAD subió más del 0.2% el miércoles justo después de que el consejo de gobierno del BoC decidiera hacer un recorte en su tasa de interés clave en su reunión de política monetaria de junio.

"Con evidencia continua de que la inflación subyacente está disminuyendo, el Consejo de Gobierno acordó que la política monetaria ya no necesita ser tan restrictiva y redujo la tasa de interés en 25 puntos básicos," dijo el BoC en su comunicado de política.

La decisión significa que el diferencial de tasas de interés entre el BoC y la Reserva Federal de EE.UU. (Fed) se ha ampliado. La tasa de interés clave de la Fed es del 5.0% - 5.25%. La mayor tasa de interés disponible en EE.UU. es un atractivo para el capital extranjero y beneficia al Dólar estadounidense, lo cual a su vez es positivo para el USD/CAD.

El consejo de gobierno señaló que el indicador preferido de inflación del BoC se situó en el 2.7% en abril, lo cual, aunque por encima del objetivo del 2% del BoC, era lo suficientemente bajo como para justificar un recorte de tasas. Además, la oferta era en general mayor que la demanda en la economía.

El crecimiento del 1.7% de la economía canadiense en el primer trimestre fue más lento de lo que había previsto el BoC. Además, la "inversión en inventarios más débil había frenado la actividad" y las presiones salariales se habían "moderado", señaló el consejo de gobierno.

Por otro lado, "el crecimiento del consumo fue sólido en alrededor del 3%, y la inversión empresarial y la actividad inmobiliaria también aumentaron. Los datos del mercado laboral muestran que las empresas continúan contratando, aunque el empleo ha estado creciendo a un ritmo más lento que la población en edad de trabajar," dijo el comunicado del BoC.

Además de recortar el objetivo para su tasa de política nocturna clave al 4.75%, el BoC también recortó la tasa de depósito al 4.75% mientras que su tasa bancaria se mantuvo en el 5.0%.

USD/CAD recibe un segundo impulso después de que el PMI de servicios del ISM sorprende al alza

El USD/CAD ganó un impulso adicional tras la publicación de datos del PMI de Servicios del ISM más altos de lo previsto, que mostraron que el sector de servicios de EE.UU. se mantuvo en buena salud, en contraste con la manufactura que se contrajo durante el mismo período.

El PMI de servicios ISM de Estados Unidos subió a 53.8 en mayo, desde 50.8 en abril y superando las previsiones de 49.4. Fue la lectura más alta en nueve meses. El crecimiento fue impulsado por un aumento en Nuevas Órdenes. Sin embargo, las empresas se abstuvieron de contratar nuevo personal, pero los salarios aumentaron.

"Un retorno al crecimiento de nuevos pedidos impulsó a los proveedores de servicios de EE.UU.," declaró el informe del ISM. "Menos positivo fue una segunda reducción consecutiva en el empleo ya que las empresas se mostraron reacias a reemplazar al personal que se marchaba. Los salarios más altos para los trabajadores existentes, mientras tanto, fueron el principal impulsor de un nuevo aumento agudo en los costos de insumos, con la tasa de inflación acelerándose respecto a la vista en abril," continuó.

A pesar del crecimiento en nuevos pedidos y el aumento en los salarios, la inflación de servicios en realidad se expandió a un ritmo más lento ya que el componente de precios pagados cayó a 58.1 en mayo desde 59.2 en abril.

El precio del Dólar estadounidense frente al Peso colombiano se ha movido hoy entre un mínimo diario en 3.914,85 y un máximo no visto desde hace cinco semanas en 3.936,41.

El USD/COP cotiza en estos momentos sobre 3.923,85, perdiendo un 0.11% en el día.

El Peso colombiano cae y alcanza niveles no vistos desde el 29 de abril

- El Informe de empleo ADP registra su nivel más bajo en cuatro meses para ubicarse en 152.000 empleos creados en mayo, por debajo de los 173.000 esperados por el mercado.

- El PMI de servicios del ISM (Institute for Supply Management) se ubicó en 53.8 desde los 49.4 de abril, marcando su mejor nivel en nueve meses y superando el consenso del mercado que esperaba 50.8.

- La Libra esterlina cae frente al Dólar estadounidense tras un fuerte informe del PMI de servicios de EE.UU.

- La especulación del mercado sobre la reducción de tasas de interés por parte de la Fed en septiembre se fortalece.

- Se espera que el BoE realice dos recortes de tasas este año.

La Libra esterlina (GBP) cae desde 1.2800 frente al Dólar estadounidense (USD) en la sesión americana del miércoles. El par GBP/USD se ve presionado ya que el Dólar estadounidense extiende su recuperación tras la publicación de los datos del Índice de Gerentes de Compras (PMI) de Servicios del Instituto de Gestión de Suministros (ISM) de Estados Unidos (EE.UU.) para mayo, que resultaron más fuertes de lo esperado.

El PMI de Servicios del ISM, que mide la actividad del sector servicios que representa dos tercios de la economía, vuelve a la expansión a un ritmo más rápido de lo esperado. El PMI subió a 53.8, desde las estimaciones de 50.5 y la lectura anterior de 49.4. Además de las cifras del PMI de servicios, otro subcomponente, como el índice de nuevas órdenes, que refleja las perspectivas de demanda, saltó a 54.1 frente a la lectura anterior de 52.2.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, sube a 104.40. Sin embargo, las perspectivas a corto plazo del Dólar estadounidense siguen siendo inciertas en medio de la creciente especulación de que la Reserva Federal de EE.UU. (Fed) comenzará a recortar las tasas de interés en la reunión de septiembre.

Según la herramienta CME FedWatch, los datos de precios de los futuros de los Fondos Federales a 30 días sugieren una probabilidad del 65% de que las tasas de interés disminuyan desde sus niveles actuales en septiembre. La probabilidad ha aumentado significativamente desde el 47% registrado hace una semana. El débil informe del PMI de manufactura del ISM de EE.UU. para mayo y los datos del Producto Interno Bruto (PIB) del primer trimestre revisados a la baja han impulsado las apuestas de recorte de tasas de la Fed para septiembre.

Resumen diario de los mercados: La Libra esterlina cae mientras el Dólar estadounidense rebota

- La Libra esterlina cae desde 1.2800 frente al Dólar estadounidense tras los fuertes datos del PMI de servicios del ISM de EE.UU. El par GBP/USD cae tras la recuperación del Dólar estadounidense. Sin embargo, las perspectivas a corto plazo siguen siendo inciertas, ya que el evento principal de esta semana serán los datos de las Nóminas No Agrícolas (NFP) de mayo, que se publicarán el viernes. Los datos del mercado laboral proporcionarán nuevas pistas sobre las perspectivas de las tasas de interés.

- Mientras tanto, los indicadores recientes de empleo sugieren que el mercado laboral de EE.UU. se está normalizando. La agencia de Procesamiento Automático de Datos (ADP) de EE.UU. mostró que las nuevas nóminas privadas fueron de 152.000 en mayo, por debajo de las estimaciones de 173.000 y la lectura anterior de 188.000 en abril, revisada a la baja desde 192.000. Además, los datos de Ofertas de Trabajo y Rotación Laboral (JOLTS) de EE.UU. para abril mostraron que las ofertas de empleo fueron menores, con 8.06 millones frente a las expectativas de 8.34 millones y la lectura anterior de 8.35 millones.

- El calendario económico del Reino Unido carece de eventos de primer nivel esta semana. Por lo tanto, los movimientos potenciales en el par GBP/USD estarán guiados por el Dólar estadounidense, que se espera que permanezca activo debido a una semana llena de datos en EE.UU. En la región del Reino Unido, los inversores buscan nuevas pistas sobre cuándo el Banco de Inglaterra (BoE) comenzará a reducir las tasas de interés. Actualmente, los mercados financieros esperan que el BoE realice dos recortes de tasas este año y elija la reunión de agosto como el punto más temprano para comenzar el proceso de normalización de la política.

Análisis Técnico: La Libra esterlina cotiza cerca del retroceso de Fibonacci del 78.6%

La Libra esterlina cotiza dentro del rango de negociación del martes, lo que sugiere indecisión entre los participantes del mercado. El par GBP/USD lucha por mantenerse por encima del soporte del 78.6% de retroceso de Fibonacci (trazado desde el máximo del 8 de marzo de 1.2900 hasta el mínimo del 22 de abril en 1.2300) en 1.2770.

Se espera que la Libra siga alcista ya que la media móvil exponencial (EMA) de 20 días en 1.2700 está inclinada al alza, lo que indica una fuerte tendencia alcista.

El RSI de 14 períodos se ha desplazado al rango de 40.00-60.00, lo que sugiere que el impulso se ha inclinado hacia el alza.

Indicador Económico

ISM Services PMI

El Institute for Supply Management (ISM) Services Purchasing Managers Index (PMI), publicado mensualmente, es un indicador líder que mide la actividad empresarial en el sector de servicios de EE.UU., que constituye la mayor parte de la economía. El indicador se obtiene de una encuesta a ejecutivos de suministros en todo EE.UU. basada en la información que han recopilado dentro de sus respectivas organizaciones. Las respuestas de la encuesta reflejan el cambio, si lo hay, en el mes actual en comparación con el mes anterior. Una lectura por encima de 50 indica que la economía de servicios está generalmente en expansión, una señal alcista para el Dólar Estadounidense (USD). Una lectura por debajo de 50 señala que la actividad del sector de servicios está generalmente en declive, lo que se considera bajista para el USD.

¿Por qué es importante para los traders?

El Services Purchasing Managers Index (PMI) del Institute for Supply Management (ISM) revela las condiciones actuales en el sector de servicios de EE.UU., que históricamente ha sido un gran contribuyente al PIB. Una lectura por encima de 50 muestra expansión en la actividad económica del sector de servicios. Lecturas más fuertes de lo esperado generalmente ayudan al USD a fortalecerse frente a sus rivales. Además del PMI principal, los números del Employment Index y del Prices Paid Index también son observados de cerca por los inversores, ya que proporcionan información útil sobre el estado del mercado laboral y la inflación.

- El USD/MXN desciende a mínimos de dos días en 17.49.

- El Dólar estadounidense rebota tras los datos mixtos de Estados Unidos.

- El Ministro de Finanzas de México calma a los mercados asegurando que el gobierno elegido ejercerá disciplina fiscal y fomentará la inversión.

El USD/MXN ha caído este miércoles desde un máximo diario en 17.83 a un mínimo de dos días en 17.49. El Peso mexicano ha recuperado terreno frente al Dólar estadounidense después de la fuerte caída sufrida por la divisa nacional tras las elecciones de México celebradas el fin de semana.

El Dólar estadounidense rebota tras los datos mixtos de Estados Unidos

El Índice del Dólar (DXY) ha rebotado con los datos de Estados Unidos, ya que han mostrado resultados dispares. En un primer lugar, el billete verde ha caído a mínimos del día en 104.14, pero después ha subido a máximos de dos días en 104.45.

El índice PMI de servicios del ISM ha subido 4.4 puntos en mayo, elevándose a 53.8 desde los 49.4 de abril, su nivel más alto en nueve meses. El indicador ha mejorado notablemente las expectativas del mercado, que espera un aumento a 50.8.

Por otra parte, el informe de empleo privado ADP de Estados Unidos ha mostrado una generación de 152.000 empleos en mayo frente a los 173.000 estimados. Además, el dato de abril ha sido revisado a la baja, situándose en 188.000 frente a los 192.000 previos.

El Ministro de Finanzas de México calma a los mercados

Rogelio Ramírez de la O, Ministro de Finanzas de México, enfatizó que el gobierno recién elegido ejercería disciplina fiscal y garantizaría el flujo continuo de inversión extranjera y nacional. Sus comentarios ayudaron a calmar los temores de los inversores sobre los cambios radicales que podría hacer la administración de Claudia Sheinbaum. "Queremos confirmar a las organizaciones internacionales y a los inversores privados que nuestro proyecto se basa en la disciplina financiera, respetando la autonomía del Banco de México, la adhesión al estado de derecho y facilitando la inversión privada nacional y extranjera," según declaró el ministro a El Financiero.

Por otra parte, la confianza del consumidor de México ha caído un punto en mayo, deslizándose a 46.7 desde 47.7. Este es el peor resultado registrado por el indicador en siete meses.

USD/MXN Niveles de precio

Con el USD/MXN cotizando sobre 17.56, perdiendo un 1.67% en el día, el primer soporte aparece en 17.49, mínimo del día. El siguiente nivel importante aparece en 17.00 y posteriormente en 16.91, mínimo de la semana.

Al alza, de superar la zona psicológica de 18.00 la siguiente resistencia aparece en 18.19, techo de ayer. La siguiente resistencia estará en 18.42, techo del 26 de octubre de 2023.

- Con base en información de Automatic Data Processing (ADP), se crearon 152.000 empleos privados en mayo, la cifra es la más baja en cuatro meses.

- Los inversionistas tendrán el foco en las Nóminas no Agrícolas que se publicarán el 7 de junio, un resultado positivo podría llevar al S&P 500 a máximos históricos.

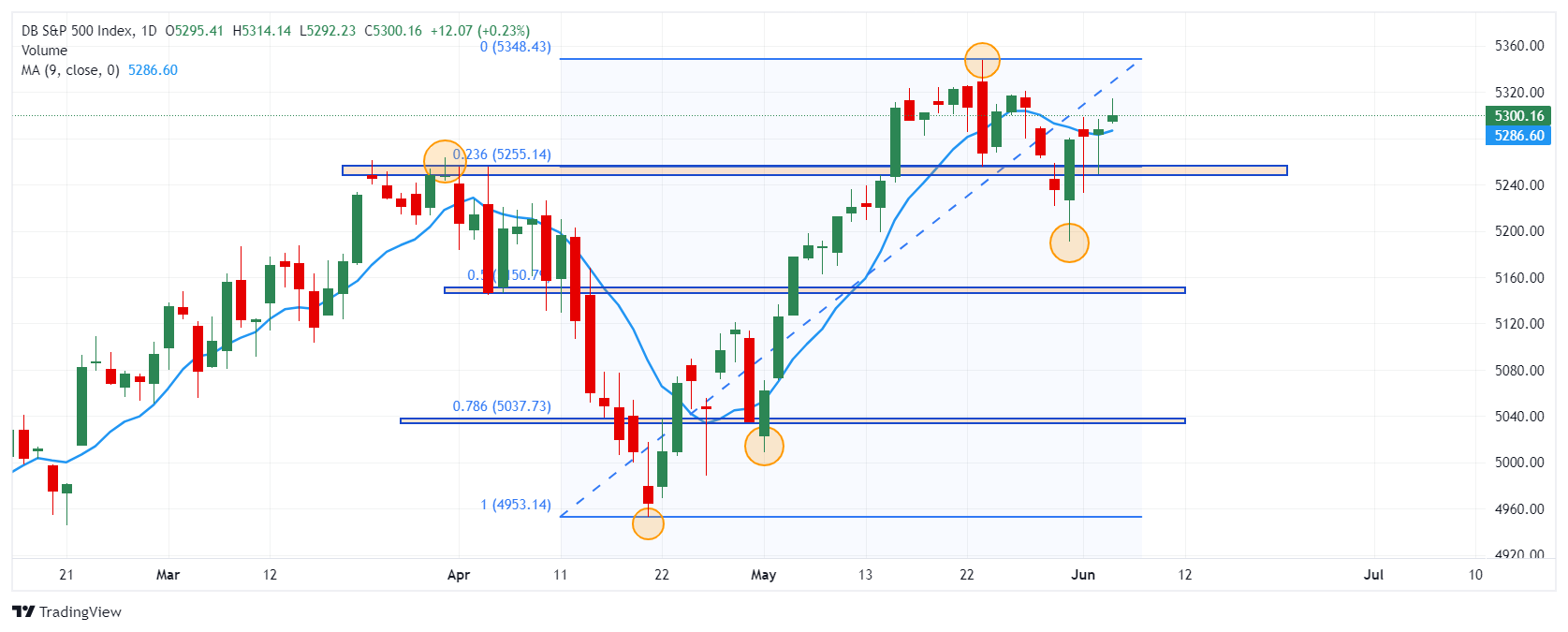

El S&P 500 inició la sesión europea marcando un mínimo diario en 5.292, encontrando compradores que llevaron el índice al máximo de la sesión en 5.314. Al momento de escribir, el S&P 500 cotiza en 5.300, ganando un 0.20% en el día.

El Informe de empleo ADP decepciona registrando el resultado más bajo en cuatro meses

ADP reporta la creación de 152.000 empleos en mayo, muy por debajo de los 173.000 esperados por el mercado. Esta cifra representa la más baja en cuatro meses. Nela Richardson, economista en jefe de ADP, señaló que el crecimiento salarial se está desacelerando de cara a la segunda mitad del año.

El PMI de servicios del ISM (Institute for Supply Management) se ubicó en 53.8 desde los 49.4 de abril, su nivel más alto en nueve meses y superando las expectativas del mercado que esperaban un aumento a 50.8.

Los inversores centrarán su atención en las Nóminas no agrícolas que se publicarán el 7 de junio, ya que el cambio en el número de empleados está estrechamente ligado al desempeño general de la economía.

Niveles técnicos en el S&P 500

La perspectiva alcista se mantiene en el S&P 500, observamos el soporte más cercano en 5.255, en confluencia con el retroceso al 23.6% de Fibonacci. El siguiente soporte se ubica en 5.150, que converge con el retroceso al 50% de Fibonacci. La resistencia más cercana está en 5.347, máximo alcanzado el 23 de mayo.

Gráfico diario del S&P 500

- GBP/USD permanece sin cambios después de que el PMI de servicios del ISM indique expansión económica en mayo.

- La perspectiva técnica muestra un sesgo neutral a alcista, pero la resistencia en 1.2800 limita las ganancias.

- Niveles clave: soporte en 1.2742, 1.2700 y 1.2634; resistencia en 1.2800, máximo del año en 1.2893 y 1.2900.

El GBP/USD opera prácticamente sin cambios en las primeras operaciones de la sesión norteamericana, tras la publicación del PMI de servicios del Instituto de Gestión de Suministros (ISM), que mostró que la economía sigue siendo resiliente, expandiéndose en mayo por encima de las estimaciones y la lectura del mes anterior, contrariamente a la actividad manufacturera. Por lo tanto, el par se negocia en 1.2768, casi lateralizado.

Análisis del Precio del GBP/USD: Perspectiva técnica

Mirando el gráfico diario, el GBP/USD muestra un sesgo neutral a alcista. Sin embargo, la incapacidad de romper la confluencia de una línea de tendencia de resistencia descendente de tres meses y 1.2800 ha llevado a una mayor caída en el valor de la Libra.

El impulso sigue siendo favorable para los compradores, ya que el RSI se mantuvo casi lateralizado, aunque en territorio alcista, mientras que la acción del precio insinúa señales bajistas.

Si los vendedores empujan el GBP/USD por debajo del mínimo de ayer de 1.2742, se espera una caída hacia 1.2700. Se prevén más pérdidas por debajo del mínimo del 3 de junio de 1.2694, como la confluencia de la media móvil de 100 días y el máximo del 3 de mayo de 1.2634.

Por el contrario, si los compradores mantienen el tipo de cambio dentro del rango de 1.2740 – 1.2800, podrían elevar los precios al contado y desafiar la confluencia mencionada anteriormente, alrededor de la parte superior del rango. Las ganancias se encuentran por encima en el máximo del año de 1.2893, seguido por 1.2900.

Acción del Precio del GBP/USD – Gráfico Diario

- El EUR/USD cae mientras el Dólar estadounidense extiende su recuperación tras el optimista informe del PMI de servicios del ISM de EE.UU. para mayo.

- Se espera que el BCE adopte un enfoque dependiente de los datos para el camino de las tasas de interés y realice un recorte de tasas.

- La normalización de las condiciones del mercado laboral de EE.UU. ha impulsado las apuestas por un recorte de tasas de la Fed para septiembre.

El EUR/USD cae desde 1.0880 en la sesión americana del miércoles. El EUR/USD cae en medio de la cautela antes de la decisión sobre la tasa de interés del Banco Central Europeo (BCE), que se anunciará el jueves.

Se anticipa ampliamente que el BCE recorte su tasa de facilidad de depósito en 25 puntos básicos (pbs) hasta el 3.75%. Por lo tanto, los inversores se centrarán en la orientación del BCE sobre la perspectiva de las tasas de interés para proyectar el próximo movimiento en el Euro.

El aumento mayor de lo esperado en el Índice Armonizado de Precios al Consumidor (HICP) anual de la Eurozona, la inflación de servicios y el Producto Interno Bruto (PIB) del primer trimestre sugieren que las presiones sobre los precios podrían volverse persistentes en los próximos meses. Por lo tanto, los funcionarios del BCE preferirían mantenerse dependientes de los datos y retrasar las expectativas de recortes de tasas posteriores. Actualmente, los mercados financieros esperan que el BCE recorte las tasas de interés al menos dos veces este año.

Movimientos diarios y motores del mercado: El EUR/USD presta poca atención a los datos de empleo ADP de EE.UU.

- El EUR/USD baja desde 1.0880 mientras el índice del Dólar estadounidense (DXY) rebota tras los optimistas datos del Índice de Gerentes de Compras (PMI) de Servicios del Instituto de Gestión de Suministros (ISM) de Estados Unidos (EE.UU.) para mayo. El PMI de servicios, que mide la actividad del sector servicios que representa dos tercios de la economía, vuelve a la expansión a un ritmo más rápido y salta a 53.8 desde las estimaciones de 50.8 y la publicación anterior de 49.4. En el mismo período, el índice de nuevas órdenes, que refleja la demanda futura, subió a 54.1 desde la publicación anterior de 52.2.

- En los inicios de la sesión estadounidense, el ADP de EE.UU. reportó débiles datos de nóminas privadas para mayo. El número de buscadores de empleo contratados por empleadores privados fue de 152.000, menor a las expectativas de 173.000 y la lectura anterior de 188.000, revisada a la baja desde 192.000. Un ritmo de contratación más lento profundizaría los temores de normalización de las condiciones del mercado laboral. El martes, el informe de ofertas de trabajo JOLTS de EE.UU. mostró que las ofertas de empleo fueron menores, con 8.06 millones en abril, frente a las expectativas de 8.34 millones y la publicación anterior de 8.35 millones.

- La percepción de la normalización de las condiciones del mercado laboral y las perspectivas de crecimiento de la economía han alimentado las expectativas de que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de la reunión de septiembre. La herramienta CME FedWatch muestra que la probabilidad de un recorte de tasas en la reunión de septiembre ha aumentado al 65% desde el 47% de hace una semana.

- Más adelante esta semana, la publicación del informe de Nóminas no Agrícolas (NFP) de EE.UU. para mayo influirá significativamente en la especulación del mercado sobre la reducción de tasas de interés por parte de la Fed a partir de la reunión de septiembre.

Análisis Técnico: El EUR/USD se mantiene por debajo de 1.0900

El EUR/USD se mantiene alrededor de 1.0880 antes de los datos económicos cruciales de EE.UU. El EUR/USD se negocia dentro del rango de negociación del martes. La perspectiva a corto plazo del par sigue siendo firme debido a la ruptura del Triángulo Simétrico en un marco de tiempo diario y la EMA de 50 días en pendiente ascendente, que se negocia alrededor de 1.0800.

El RSI de 14 períodos ha caído en el rango de 40.00-60.00, lo que sugiere que el impulso, que se inclinaba hacia el alza, se ha moderado por ahora.

Se espera que el par EUR/USD extienda su alza hacia el máximo del 21 de marzo, alrededor de 1.0950, y la resistencia psicológica de 1.1000 si rompe decisivamente por encima de la resistencia de nivel redondo de 1.0900. Sin embargo, un movimiento a la baja por debajo de la EMA de 200 días en 1.0800 podría empujarlo hacia la trayectoria bajista.

Indicador Económico

ISM Servicios PMI

El Institute for Supply Management (ISM) Services Purchasing Managers Index (PMI), publicado mensualmente, es un indicador líder que mide la actividad empresarial en el sector servicios de EE.UU., que constituye la mayor parte de la economía. El indicador se obtiene a partir de una encuesta a ejecutivos de suministros en todo EE.UU. basada en la información que han recopilado dentro de sus respectivas organizaciones. Las respuestas de la encuesta reflejan el cambio, si lo hay, en el mes actual en comparación con el mes anterior. Una lectura por encima de 50 indica que la economía de servicios está generalmente en expansión, una señal alcista para el Dólar Estadounidense (USD). Una lectura por debajo de 50 señala que la actividad del sector servicios está generalmente en declive, lo que se considera bajista para el USD.

¿Por qué es importante para los traders?

El Services Purchasing Managers Index (PMI) del Institute for Supply Management (ISM) revela las condiciones actuales en el sector servicios de EE.UU., que históricamente ha sido un gran contribuyente al PIB. Una lectura por encima de 50 muestra expansión en la actividad económica del sector servicios. Lecturas más fuertes de lo esperado generalmente ayudan al USD a fortalecerse frente a sus rivales. Además del PMI principal, los números del Employment Index y del Prices Paid Index también son observados de cerca por los inversores, ya que proporcionan información útil sobre el estado del mercado laboral y la inflación.

El índice PMI de servicios del ISM (Institute for Suppy Management) ha subido 4.4 puntos en mayo, elevándose a 53.8 desde los 49.4 de abril, su nivel más alto en nueve meses. El indicador ha mejorado notablemente las expectativas del mercado, que espera un aumento a 50.8.

El índice de empleo del ISM ha aumentado a 47.1 desde 45.9, mientras que el componente de precios pagados ha retrocedido a 58.1 desde 59.2. Finalmente, el índice de nuevos pedidos ha aumentado a 54.1 desde 52.2.

Dólar reacción

El Índice del Dólar (DXY) ha reaccionado al alza tras los datos, elevándose de 104.25 a 104.44, su nivel más alto en dos días.

- USD/CHF gana terreno cerca de 0.8900 mientras el Índice del Dólar mantiene el soporte clave de 104.00.

- El débil empleo ADP de EE.UU. ha limitado el alza del Dólar estadounidense.

- Se espera que el SNB intervenga ante los temores de que el débil Franco suizo pueda reavivar la inflación nuevamente.

El par USD/CHF encuentra soporte cerca del nivel redondo de 0.8900 en la sesión americana del miércoles. El USD/CHF encuentra soporte a pesar de que hay una firme especulación de que el Banco Nacional Suizo (SNB) intervendrá en los mercados de divisas para apoyar al Franco suizo.

El Franco suizo ha subido un 3.6% frente al Dólar estadounidense desde el 1 de mayo, pero en general ha bajado un 6%, lo que ha hecho que las exportaciones suizas sean competitivas a nivel mundial. Esto podría alimentar presiones inflacionarias y empujar el Índice de Precios al Consumidor (IPC) anual nuevamente por encima del umbral del 2%.

Mientras tanto, el Índice del Dólar estadounidense (DXY) retrocedió desde 104.30 tras la publicación de los datos de empleo de Automatic Data Processing (ADP) de Estados Unidos para mayo, que fueron más débiles de lo esperado, pero mantiene el soporte crucial de 104.00. La agencia informó que los empleadores privados contrataron a 152.000 buscadores de empleo, lo que fue inferior a las estimaciones de 173.000 y a la publicación anterior de 188.000. Esto ha profundizado los temores de una disminución en la fortaleza del mercado laboral. Anteriormente, el USD rebotó desde 104.00.

Esta semana, el evento principal para el Dólar estadounidense será el informe de nóminas no agrícolas (NFP) de EE.UU. para mayo, que se publicará el viernes. El informe NFP influirá significativamente en la especulación del mercado sobre la reducción de tasas de interés por parte de la Reserva Federal (Fed) a partir de la reunión de septiembre.

El USD/CHF encuentra interés comprador cerca del soporte horizontal trazado desde el máximo del 14 de febrero en 0.8886. Anteriormente, el activo del Franco suizo se debilitó después de romper por debajo del soporte horizontal marcado desde el 5 de abril cerca de 0.9000, que se ha convertido en una resistencia importante para los alcistas del Dólar estadounidense.

La tendencia general es bajista ya que el par se mantiene por debajo de las medias móviles exponenciales (EMAs) de 50 y 200 días, que se negocian alrededor de 0.9038 y 0.8590, respectivamente.

El RSI de 14 períodos se desplaza hacia el rango bajista de 20.00-40.00, lo que indica que el impulso se ha inclinado hacia la baja.

Una nueva caída aparecería si el par rompe por debajo del mínimo del 4 de junio de 0.8900, lo que abrirá espacio para el mínimo del 21 de marzo en 0.8840 y el soporte redondo de 0.8800.

Por otro lado, un movimiento de recuperación por encima de la resistencia psicológica de 0.9000 impulsará el activo hacia el máximo del 3 de junio en 0.9036, seguido por el mínimo del 28 de mayo en 0.9086.

Gráfico diario del USD/CHF

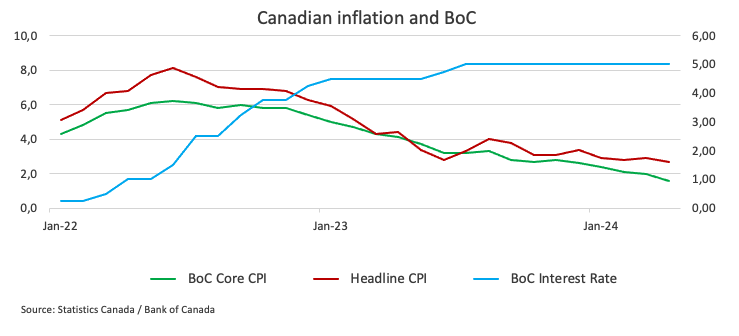

El Banco de Canadá (BoC) ha decidido recortar las tasas de interés en 25 puntos básicos (pb) en la reunión de junio, rebajándolos al 4.75% desde el 5% previo, en línea con lo esperado. Este es el primer movimiento del banco central desde el pasado julio.

Comunicado del BoC

El Banco de Canadá redujo hoy su objetivo para el tipo de interés a un día al 4.75%, con el tipo bancario al 5% y el tipo de depósito al 4.75%. El Banco continúa con su política de normalización de balances.

La economía mundial creció alrededor de un 3% en el primer trimestre de 2024, en líneas generales en línea con la proyección del Informe de Política Monetaria de abril del Banco. En Estados Unidos, la economía se expandió más lentamente de lo esperado, ya que la debilidad de las exportaciones y los inventarios afectó la actividad. El crecimiento de la demanda interna privada se mantuvo fuerte, pero se atenuó. En la zona del euro, la actividad se recuperó en el primer trimestre de 2024. La economía de China también se fortaleció en el primer trimestre, impulsada por las exportaciones y la producción industrial, aunque la demanda interna siguió siendo débil. La inflación en la mayoría de las economías avanzadas continúa disminuyendo, aunque el progreso hacia la estabilidad de precios es accidentado y avanza a diferentes velocidades según las regiones. Los precios del petróleo han promediado cerca de los supuestos de la MPR y las condiciones financieras han cambiado poco desde abril.

En Canadá, el crecimiento económico se reanudó en el primer trimestre de 2024 después de estancarse en la segunda mitad del año pasado. El crecimiento del PIB en el primer trimestre fue del 1,7%, inferior al previsto. La menor inversión en inventarios frenó la actividad. El crecimiento del consumo fue sólido, alrededor del 3%, y la inversión empresarial y la actividad inmobiliaria también aumentaron. Los datos del mercado laboral muestran que las empresas continúan contratando, aunque el empleo ha estado creciendo a un ritmo más lento que el de la población en edad de trabajar. Las presiones salariales persisten, pero parecen moderarse gradualmente. En general, los datos recientes sugieren que la economía todavía funciona con exceso de oferta.

La inflación del IPC volvió a disminuir en abril, hasta el 2,7%. Las medidas de inflación subyacentes preferidas por el Banco también se desaceleraron y las medidas de tres meses sugieren un impulso a la baja continuo. Los indicadores de la amplitud de los aumentos de precios en todos los componentes del IPC han seguido bajando y se encuentran cerca de su promedio histórico. Sin embargo, la inflación de los precios de la vivienda sigue siendo alta.

Ante la continua evidencia de que la inflación subyacente está disminuyendo, el Consejo de Gobierno acordó que la política monetaria ya no necesita ser tan restrictiva y redujo la tasa de interés oficial en 25 puntos básicos. Los datos recientes han aumentado nuestra confianza en que la inflación seguirá avanzando hacia el objetivo del 2%. No obstante, persisten riesgos para las perspectivas de inflación. El Consejo de Gobierno sigue de cerca la evolución de la inflación subyacente y sigue especialmente centrado en el equilibrio entre la oferta y la demanda en la economía, las expectativas de inflación, el crecimiento salarial y el comportamiento de los precios de las empresas. El Banco sigue decidido en su compromiso de restablecer la estabilidad de precios para los canadienses.

- El precio del Gas Natural se consolida esta semana después de un fuerte repunte en mayo.

- Egipto está importando más Gas antes de la temporada de verano para satisfacer la demanda de energía.

- El índice DXY del Dólar estadounidense salta al alza el martes y está en camino de recuperar las pérdidas iniciales de la semana.

El precio del Gas Natural (XNG/USD) se negocia aproximadamente plano en torno a 2.70$ durante la sesión de negociación europea del miércoles. La acción del precio está comenzando a volverse volátil con los participantes del mercado comenzando a deshacer sus posiciones largas sobreextendidas en Gas Natural a través de opciones y contratos de futuros. El principal impulsor de la liquidación es la reserva de almacenamiento de gas europea, que ha superado el 70% por primera vez desde el invierno pasado.

Mientras tanto, el Índice del Dólar de EE.UU. (DXY), que sigue el valor del Dólar frente a seis divisas principales, sube por segundo día consecutivo de ganancias tras la caída del lunes. En la semana, el DXY aún se negocia en pérdida, antes del número de nóminas privadas de ADP y los datos del Índice de Gerentes de Compras (PMI) de Servicios del Instituto de Gestión de Suministros (ISM) para mayo programados para el miércoles. La publicación de ADP ya fue más débil tanto en el número real, no alcanzando las estimaciones, como en una revisión a la baja del mes anterior.

El Gas Natural se cotiza a 2.69$ por MMBtu al momento de escribir.

Noticias y motores del mercado del Gas Natural: Europa en buena posición para el invierno de 2024

- Como se mencionó anteriormente, las reservas generales de almacenamiento de Gas en Europa están nuevamente por encima del 70%, según datos de Bloomberg.

- Egipto importará alrededor de 20 cargamentos adicionales de Gas Natural Licuado (GNL) este verano para satisfacer la demanda de energía durante el período más caluroso del año. Las exportaciones de Gas desde Egipto siguen prohibidas, informa Reuters.

- Según datos portuarios, se espera que la demanda de GNL caiga en junio, ya que tanto Asia como Europa recibirán menos entregas que el mes pasado. Bloomberg Energy informa que las importaciones globales de GNL caerán un 3% este mes en comparación con los datos de mayo.

- Rusia vio sus ingresos por petróleo y gas aumentar un 50% en mayo, con la empresa eludiendo las sanciones actuales impuestas por Europa, EE.UU. y otros países.

Análisis Técnico del Gas Natural: Toma de beneficios en rangos ajustados

El Gas Natural está negociándose nuevamente en el medio del rango que está comenzando a formarse entre 2.60$ y 2.82$. Esta consolidación es más que bienvenida después del viaje salvaje y empinado en mayo. Con algunas tomas de ganancias y reevaluaciones en curso, podría ser bienvenida una retracción adicional antes de que los inversores comiencen a comprar nuevamente.

El marcador de 3.00$ como una gran cifra fue probado en mayo. El nivel clave cerca de 3.07$ (máximo del 6 de marzo de 2023) sigue siendo crucial ya que los precios no lograron cerrar por encima de él en un día. Más arriba, el nuevo máximo del año hasta la fecha en 3.16$ es el nivel a vencer.

A la baja, la SMA de 200 días actúa como el primer soporte cerca de 2.53$. Si esa área de soporte no se mantiene, el siguiente objetivo podría ser el nivel clave cerca de 2.14$, con soporte intermedio por la SMA de 55 días cerca de 2.25$. Más abajo, el mayor soporte se encuentra en 2.11$ con la SMA de 100 días.

Gas Natural: Gráfico Diario

- El precio de la Plata se mantiene lateral por debajo de 30.00$ con el foco en los datos del PMI de servicios del ISM de EE.UU.

- El ADP de EE.UU. informó que las nóminas privadas fueron de 152.000, decepcionando las estimaciones de 173.000.

- El marco de política monetaria restrictiva de la Fed es desfavorable en medio de la normalización de las condiciones del mercado laboral.

El precio de la Plata (XAG/USD) no encuentra dirección y se mantiene lateral por debajo de la resistencia psicológica de 30$ a pesar de que el Automatic Data Processing (ADP) de Estados Unidos (EE.UU.) ha informado datos de nóminas privadas más débiles de lo esperado para mayo.

La agencia informó que los empleadores privados reclutaron 152.000 empleos, por debajo de las estimaciones de 173.000 y la cifra anterior de 188.000, revisada a la baja desde 192.000. Esto muestra una normalización de las condiciones del mercado laboral, lo que alimenta las expectativas de que la Reserva Federal (Fed) reduzca las tasas de interés a partir de la reunión de septiembre y pesa sobre el Dólar estadounidense. El Índice del Dólar DXY, que sigue el valor del Dólar frente a seis monedas principales, enfrenta presión mientras intenta extender la recuperación por encima de 104.30.

Se espera que la volatilidad del Dólar estadounidense se mantenga alta mientras los inversores esperan los datos del PMI de servicios del ISM de EE.UU. para mayo, que se publicarán a las 14:00 GMT. Los economistas han pronosticado que el PMI de servicios se estima que ha vuelto a la expansión, visto en 50.5, superior a la cifra anterior de 49.4.

Aparte de eso, los inversores también se centrarán en otros subcomponentes como los Índices de Nuevos Pedidos y Precios Pagados, que reflejan la perspectiva de la demanda y el cambio en los precios de los insumos. En el sector servicios, la mayor parte del gasto se destina a los salarios pagados a los trabajadores, lo que ha sido un factor clave en las persistentes presiones sobre los precios.

Análisis técnico de la Plata

El precio de la plata se negocia en un patrón de gráfico de Canal Ascendente, formado en un marco de tiempo diario, en el que cada retroceso es considerado una oportunidad de compra por los participantes del mercado. Las EMAs de 50 y 200 días con pendiente ascendente alrededor de 28.50$ y 25.40$, respectivamente, indican que la tendencia general es alcista.

El RSI de 14 períodos cae nuevamente en el rango de 40.00-60.00, lo que sugiere que el impulso alcista se ha moderado. Sin embargo, el sesgo alcista permanece intacto.

Gráfico diario XAG

- El Dólar estadounidense sigue al alza tras la publicación del ADP.

- Los mercados están apoyando al Dólar por segundo día a pesar de otro dato JOLTS más débil de lo esperado el martes.

- El Índice del Dólar (DXY) se mantiene por encima de 104.00 y busca probar la resistencia cercana al alza.

El Dólar estadounidense (USD) sube ligeramente por segundo día el miércoles, con el Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis monedas principales, aún negativo en la semana después del colapso del lunes. Aunque el informe de ofertas de empleo JOLTS de abril publicado el martes mostró otra disminución, incluso por debajo del consenso, el hecho de que el elemento de salarios en el informe aún apunte a una disposición a pagar salarios más altos es un problema y el principal impulsor de las perspectivas de inflación en EE.UU.

En el frente económico, todas las miradas están puestas en Automatic Data Processing (ADP) y el Institute for Supply Management (ISM). ADP ya ha publicado su cambio de empleo mensual antes del informe oficial de empleo de EE.UU. el viernes, mientras que el ISM dará a los mercados más información sobre el sector de servicios. Cabe destacar que el desempeño mediocre de la publicación del ISM sobre el sector manufacturero fue un factor clave para el colapso del Dólar el lunes.

Movimientos diarios de los mercados: El informe de ADP decepciona las estimaciones

- Más temprano en el día, la Asociación de Banqueros Hipotecarios (MBA) publicó su número de solicitudes de hipotecas para la última semana de mayo. Los datos mostraron un -5.2% con respecto a la semana anterior frente al -5.7% ya registrado la semana anterior.

- Los datos del cambio de empleo de ADP para mayo fueron sustancialmente más bajos que la estimación de consenso de un aumento de 173.000 frente a la lectura anterior de 192.000 en abril. El número real fue de 152.000 mientras que los 192.000 de abril se revisaron a la baja a 188.000. Por lo tanto, cifra real más suave y una revisión más suave.

- A las 13:45 GMT, S&P Global publicará su lectura final para el Índice de Gerentes de Compras (PMI) de servicios y compuesto para mayo. Se espera que los servicios se mantengan sin cambios en 54.8. El compuesto debería situarse en 54.4, en línea con las lecturas preliminares.

- A las 14:00 GMT, el ISM publica el PMI del sector servicios para mayo:

- El componente de empleo de servicios fue de 45.9 en abril, sin previsión disponible.

- El índice de nuevos pedidos fue de 52.2 en abril.

- El PMI de servicios principal debería volver a la expansión, visto en 50.5, desde 49.4 en abril.

- El índice de precios pagados fue de 59.2 en abril, sin previsión disponible.