- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El gráfico diario muestra un panorama alentador para los alcistas, con el RSI cerca de 60.

- En el gráfico horario, los indicadores se debilitan, pero se mantienen en una zona positiva.

- El cruce por encima de las SMA principales, sugiere el mantenimiento de un sesgo alcista tanto a corto como a largo plazo.

El par EUR/JPY cotiza actualmente en 164.24, registrando una leve ganancia del 0.16%. La dinámica de las operaciones es constantemente alcista, y los compradores tienen una influencia dominante sobre las acciones del mercado. Sin embargo, los indicadores pierden fuerza en el gráfico horario.

La lectura diaria del índice de fuerza relativa (RSI), que se ubica cerca de 60, sitúa al mercado en terreno positivo y su constante tendencia positiva en el RSI, indica que los compradores mantienen el control sobre el mercado. Asimismo, la divergencia de convergencia de medias móviles (MACD) presenta un panorama alentador, con barras rojas decrecientes que sugieren un débil impulso negativo.

EUR/JPY gráfico diario

Si observamos el gráfico horario, resuena un tono similar de dominio alcista, pero con los indicadores perdiendo tracción. Los valores del RSI muestran un terreno positivo, posicionándose entre 40 y 60 durante las horas más recientes pero apuntando al sur. El MACD, por su parte, imprime barras verdes planas, indicando un firme impulso comprador.

EUR/JPY gráfico horario

Desde una perspectiva más amplia, el EUR/JPY mantiene una postura alcista significativa. En particular, el EUR/JPY se sitúa por encima de las SMA de 20,100 y 200 días, reafirmando una sólida posición alcista a largo plazo y confirmando el movimiento alcista dominante que muestra el RSI.

En conclusión, el examen exhaustivo del EUR/JPY, considerando tanto el gráfico diario como el horario, ofrece un doble mensaje. En general, los compradores mandan en el mercado, como lo demuestra la tendencia alcista del RSI y la presencia de barras verdes del MACD. Sin embargo, las caídas y ralentizaciones menores en el gráfico horario implican cambios ocasionales en la dinámica del mercado hacia los vendedores.

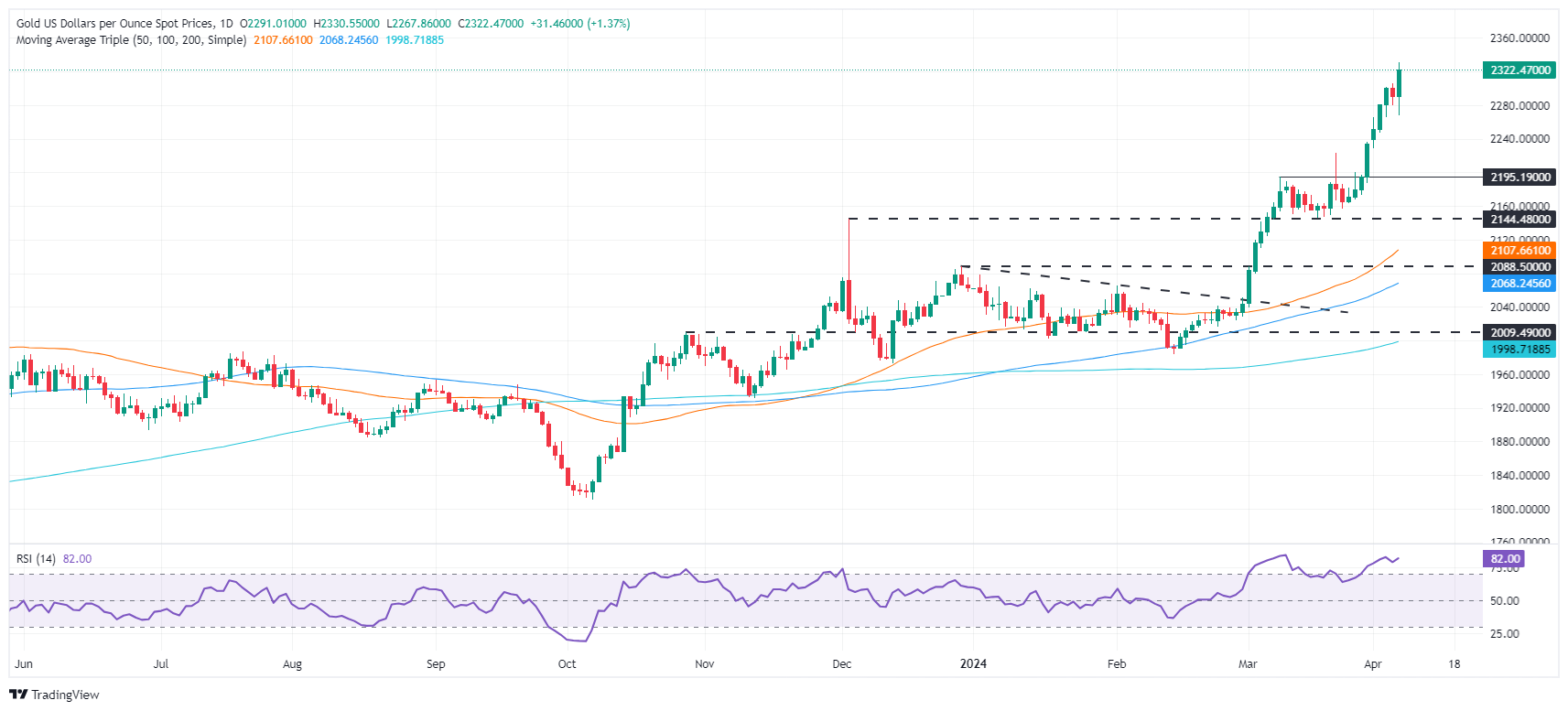

- El Oro alcanza máximos históricos, desafiando el repunte de las Nóminas no Agrícolas de EE.UU. y las subidas del Dólar estadounidense, lo que pone de relieve su condición de valor refugio.

- Ajuste de las perspectivas de recorte de tipos de la Fed tras los datos de empleo y los comentarios de los bancos centrales.

- Las tensiones geopolíticas y la fuerte demanda de China refuerzan la fortaleza del Oro.

El Oro alcanzó un nuevo máximo histórico, ignorando el sólido informe de Nóminas no Agrícolas de marzo en Estados Unidos (EE.UU.), que podría impedir que la Reserva Federal (Fed) recorte los tipos antes de lo que espera el mercado. Al lograr su hito, el metal amarillo ignoró la subida de los rendimientos del Tesoro estadounidense y del Dólar, que se aferra a unas modestas ganancias del 0.09%.

El XAU/USD cotiza a 2.324$, tras alcanzar los 2.330$ en la sesión norteamericana del viernes. La cotización del Oro siguió impulsada por los fundamentales ligados al Dólar estadounidense, los riesgos geopolíticos y la demanda física.

Centrándonos en los datos, las cifras de Nóminas no Agrícolas de EE.UU. de marzo superaron las estimaciones y las cifras de febrero, ya que las nuevas contrataciones aumentaron hasta los 303.000 empleos. En consecuencia, la tasa de desempleo cayó, mientras que las ganancias medias por hora fueron dispares, subiendo en cifras mensuales pero cayendo en términos anuales.

Tras los datos, las apuestas a que la Fed recortaría los tipos en junio cayeron aún más, desde alrededor del 70% hace una semana hasta el 53.4%, según la herramienta FedWatch de CME.

El informe de empleo reforzó las palabras del presidente de la Fed, Jerome Powell, el miércoles. Dijo que no tienen prisa por recortar los tipos, y sus palabras resonaron a lo largo de la semana. El viernes, los funcionarios cruzaron los cables encabezados por Barkin de la Fed de Richmond, Logan de la Fed de Dallas y el gobernador Bowman.

Resumen diario de los mercados: El Oro se apoya en la fuerte demanda física, ignora los datos de EE.UU

- El Departamento de Trabajo de EE.UU. anuncia que las Nóminas no Agrícolas aumentaron en 303.000 en marzo, por encima de las 200.000 previstas y de las 270.000 anteriores.

- Otros datos revelaron que la tasa de desempleo disminuyó modestamente hasta el 3.8% desde el 3.9%, y que las ganancias medias por hora cumplieron las previsiones del consenso. Las ganancias medias por hora aumentaron un 0.3% mensual, frente al 0.2% anterior. En los doce meses anteriores a marzo, las ganancias aumentaron un 4.1%, tal y como se esperaba, frente al 4.3%.

- Tras estas cifras, el Dólar estadounidense se fortaleció, como demuestra la subida del 0.15% del Índice del Dólar estadounidense (DXY), que se situó en 104.36 puntos. El rendimiento de los bonos del Tesoro estadounidense aumentó unos 5 puntos básicos, y el tipo a 10 años alcanzó el 4.365%.

- Recientemente, la gobernadora de la Fed, Michelle Bowman, declaró que recortar los tipos demasiado pronto entraña el riesgo de un rebote de la inflación. Afirmó que, con el tiempo, el banco bajaría los tipos, aunque los riesgos inflacionistas se inclinan al alza. Anteriormente, el presidente de la Fed de Richmond, Thomas Barkin, calificó de sólido el informe NFP, pero señaló que la reducción de la inflación ha sido inconsistente.

- La presidenta de la Fed de Dallas, Lorie Logan, afirmó que "no hay urgencia" en recortar los costes de endeudamiento, y añadió que el riesgo de recortar demasiado pronto es mayor que el de hacerlo tarde.

- Se ciernen riesgos geopolíticos tras el ataque de Israel a la embajada de Irán en Siria. Irán prometió tomar represalias contra Israel tras la muerte de siete oficiales. Una nueva escalada podría presionar al alza los precios del Oro, con los operadores buscando la cifra de 2.350$.

- El Consorcio Mundial del Oro revela que el Banco Popular de China fue el mayor comprador del metal amarillo, aumentando sus reservas en 12 toneladas hasta las 2.257 toneladas.

Análisis técnico: El oro seguirá subiendo a pesar de la sobrecompra del RSI

La subida del Oro va a continuar, con los compradores cobrando impulso. El índice de fuerza relativa (RSI), aunque en condiciones de sobrecompra más allá del nivel 70.00, apunta al norte. Normalmente, cuando un activo tiene una fuerte tendencia alcista, la lectura de 80 se considera el extremo de sobrecompra. Sin embargo, como la acción del precio no muestra signos de agotamiento, el nivel 2.350$ sigue siendo clave.

Por otro lado, el primer nivel de soporte serían los 2.300$. La ruptura de este último nivel dejaría al descubierto los 2.250 $, seguidos de los 2.200$.

Preguntas frecuentes sobre el Oro

El Oro ha jugado un papel clave en la historia de la humanidad ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- La reversión del Dólar autraliano se ha contenido por encima de 0.6555, lo que deja intacto el impulso positivo.

- El par resistió la reacción alcista del Dólar estadounidense tras la publicación de las NFP.

- Una ruptura clara de la zona de resistencia de 0.6620-0.6630 confirmaría un cambio de tendencia.

La reversión del Dólar australiano desde los máximos del jueves se ha contenido por encima de la zona de soporte de 0.6555, a pesar de la fuerte reacción del Dólar estadounidense a los datos alcistas de empleo de EE.UU.. Esto mantiene a los alcistas esperanzados en una recuperación más profunda, con la vista puesta en la zona de resistencia por encima de 0.6600.

Las Nóminas no Agrícolas de EE.UU. aumentaron por encima de las expectativas en marzo para cerrar un primer trimestre fuerte, aunque cierta moderación observada en el crecimiento salarial anual mantiene vivas las esperanzas de recortes de la Fed. Esto ha frenado la subida del USD, lo que deja intacto el impulso alcista del par.

En el gráfico semanal se está formando una vela alcista de gran tamaño que indica un posible cambio en la tendencia bajista general. La ruptura de la zona de resistencia de 0.6620-0.6630 confirmaría el cambio de tendencia y dejaría al descubierto el máximo de 0.6670. Los niveles de soporte se mantienen en 0.6555 y 0.6500.

- El par NZD/JPY se estableció en 91.12, con leves pérdidas en la sesión del viernes.

- El RSI diario muestra una tendencia alcista estable.

- El gráfico horario muestra un sentimiento alcista a pesar de cierta variabilidad.

El par NZD/JPY, con una leve baja, se comercia actualmente en los 91.12 en la sesión del viernes.En el gráfico diario, el impulso alcista se mantiene firme, mientras que los compradores están más presentes en los plazos horarios.

En el gráfico diario, el índice de fuerza relativa (RSI) para el par está mostrando una tendencia ampliamente favorable, con un reciente aumento de la zona negativa en territorio positivo. Mientras tanto, la divergencia de convergencia media móvil (MACD) está produciendo barras verdes, lo que indica un impulso ascendente positivo.

NZD/JPY gráfico diario

En el gráfico horario se observa un patrón similar en los valores del RSI. A pesar de cierta variabilidad, en las últimas horas, el RSI se mantiene en el sector positivo, haciendo que el impulso sea principalmente alcista. El MACD apoya esta inclinación alcista ya que ilustra barras verdes ascendentes, lo que implica una intensificación del impulso alcista en el gráfico horario.

NZD/JPY gráfico horario

En cuanto a la tendencia general, el NZD/JPY se sitúa por encima de sus medias móviles simples (SMA) de 20,100 y 200 días, lo que indica una postura alcista a largo plazo.

En resumen, según los indicadores RSI diario y horario, junto con las barras verdes del MACD, el impulso favorece a los compradores. Sin embargo, se observó cierto aplanamiento en los indicadores diarios, pero mientras el par se mantenga por encima de sus SMA principales, las perspectivas serán positivas.

- La Libra ha recortado los mínimos posteriores a las NFP y está prácticamente plana en el gráfico diario.

- Los datos de Nóminas no Agrícolas muestran que la economía estadounidense sigue creando empleo a buen ritmo.

- Las frágiles perspectivas económicas y las menores presiones inflacionistas pesan sobre la libra.

La Libra está recuperando el terreno perdido en la sesión del viernes en EE.UU. tras una importante reversión, ya que el buen dato de empleo en EE.UU. disparó al Dólar estadounidense. El par, sin embargo, se mantiene prácticamente plano en el chat semanal, tras haber sufrido altibajos en los últimos días.

Las Nóminas no Agrícolas de EE.UU. aumentaron en 303.000 en marzo superando las expectativas de un aumento de 200.000 para cerrar un trimestre estelar para el empleo. La inflación salarial ha seguido creciendo, aunque la moderación observada en la tasa anual, que ha bajado hasta el 4.1% desde el 4.3% del mes anterior, ha disipado las preocupaciones sobre una orientación agresiva de la Reserva Federal.

En el Reino Unido, los débiles datos sobre la actividad del sector servicios publicados esta semana se suman a la evidencia de unas perspectivas económicas inciertas. La debilidad del PIB y la ralentización de la presión sobre los precios dispararon las especulaciones sobre la posibilidad de que el BoE anticipe los primeros recortes de tipos, lo que está pesando sobre la libra.

El panorama técnico sigue siendo bajista, con una resistencia en 1.2675 que mantiene a los compradores antes de 1.2755. Los niveles de soporte son 1.2575 y 1.2535.

- El índice DXY subió a 104.60 y luego se estabilizó en 104.30.

- El BLS publicó unas cifras de empleo NFP de marzo superiores a las esperadas.

- Los rendimientos del Tesoro estadounidense se dispararon tras la publicación de los datos laborales.

El Índice del Dólar estadounidense (DXY) cotiza actualmente a 104.30, recortando las fuertes ganancias iniciales del viernes tras el sorprendente avance de las cifras de Nóminas no Agrícolas (NFP). La fortaleza del mercado laboral, subrayada por unas NFP de marzo mejores de lo esperado, consolida las perspectivas alcistas del Dólar. Dicho esto, las probabilidades de un recorte de tipos en junio por parte de la Reserva Federal (Fed) siguen siendo altas y constantes.

Los datos económicos de EE.UU. seguirán guiando el calendario del ciclo de flexibilización de la Fed, y el consenso sigue apuntando a un inicio en junio. La próxima semana, los mercados estarán atentos a las cifras del Índice de Precios al Consumo (IPC) de marzo.

Resumen diario de los movimientos de los mercados: El DXY se dispara al superar las expectativas los datos del mercado laboral

- La Oficina de Estadísticas Laborales de EE.UU. (BLS) anunció un aumento de 303.000 puestos de trabajo en marzo, lo que superó con creces los 200.000 esperados.

- El crecimiento anterior de 275.000 de NFP de febrero se revisó a la baja a 200.000.

- La tasa de desempleo descendió ligeramente del 3.9% al 3.8%.

- La tasa de participación de la fuerza laboral aumentó ligeramente del 62.5% al 62.7%.

- La tasa anual de inflación salarial, ilustrada por las ganancias medias por hora, se ajustó a la baja hasta el 4.1%, en línea con las previsiones.

- En cuanto a la postura de la Fed, sus funcionarios aconsejan paciencia antes de bajar los tipos, lo que supone un leve refuerzo para el dólar.

- A pesar de ello, el mercado sigue proyectando una bajada de tipos en junio con una probabilidad en torno al 70%, seguida de una relajación total aproximada de unos 75 puntos básicos este año.

- Los rendimientos del Tesoro estadounidense están subiendo, con el rendimiento a 2 años en el 4.70%, el rendimiento a 5 años en el 4.35% y el rendimiento a 10 años en el 4.36%.

Análisis técnico del DXY: El DXY manifiesta un dominio del impulso alcista en las perspectivas a corto plazo

Tal y como reflejan los indicadores del gráfico diario, el DXY muestra una inclinación positiva con un sesgo favorable en el índice de fuerza relativa (RSI). Actualmente, el RSI exhibe una pendiente positiva en territorio positivo, lo que refleja el dominio de la fuerza alcista sobre la presión vendedora en el escenario inmediato. Por su parte, la divergencia de convergencia de medias móviles (MACD), a pesar de presentar barras verdes planas, sigue apoyando las perspectivas alcistas.

Además, la posición del índice respecto a sus medias móviles simples (SMA) corrobora aún más esta afirmación. El posicionamiento del DXY por encima de las medias móviles simples (SMA) de 20, 100 y 200 días sugiere que los alcistas están afirmando su control. Mientras el índice se mantenga por encima de estos niveles, los compradores tienen motivos para seguir siendo optimistas.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Dow Jones recorta pérdidas tras los buenos datos de empleo en EE.UU.

- La moderada ralentización del crecimiento salarial anual ha aliviado la inquietud de los inversores ante la fuerte lectura del empleo.

- La fuerte reversión en el gráfico semanal sugiere que podría estar en marcha una corrección más profunda.

El Dow Jones de Industriales (DJIA) cotizó al alza en la sesión matutina del viernes, tras las alentadoras cifras de empleo en Estados Unidos. Sin embargo, el índice se encamina a su peor semana del último año, ya que los sólidos datos económicos estadounidenses han puesto en entredicho los planes de relajación de la Reserva Federal (Fed).

El empleo neto aumentó en marzo en 303.000 personas, tras el incremento de 270.000 en febrero y superando las expectativas de un aumento de 200.000 aproximadamente. Las cifras salariales revelaron que los sueldos siguen subiendo, aunque la moderación de la tasa anual parece haber aliviado las preocupaciones de los inversores.

El jueves, el presidente de la Fed de Minneapolis, Neel Kashkari, sugirió que, con la inflación estable en niveles elevados, la entidad podría abstenerse de recortar los tipos este año, lo que hizo caer los mercados de renta variable.

Los principales índices de Wall Street cotizan en positivo este viernes. El Nasdaq lidera con un avance del 1.38% hasta los 16.271 puntos, seguido del S&P 500, que sube un 1.17% hasta los 5.207 puntos, y del Dow Jones, que suma un 0.9% hasta los 38.943 puntos.

Noticias del Dow Jones

Todos los sectores registran ganancias, con los servicios de comunicación a la cabeza gracias a un avance del 1.94%, seguidos del sector de Tecnología, con una subida del 1.64%. Industriales ha ganado un 1.41%. El sector de servicios públicos es el que peor se comporta, con un avance del 0.31%.

Amazon (AMZN) lidera las ganancias del viernes con un repunte del 3,17% hasta los 185,66 dólares, seguida de Salesforce (CRM), que avanza un 2.57% hasta los 301.68$. En el lado de las pérdidas, Intel (INTC) cae un 2.16% hasta 38.87$, lastrada aún por las abultadas pérdidas registradas para 2023. Le sigue McDonald's (MCD) con un descenso del 0,86% hasta 267.777$.

Perspectivas técnicas del Dow Jones

El índice está recortando algunas pérdidas el viernes, pero la fuerte reversión impresa en las cuatro jornadas anteriores está formando una vela envolvente bajista en el gráfico semanal.

Esta formación suele anticipar un retroceso importante. La acción del precio ha encontrado demanda por encima de 38.500 para rebotar al alza, pero los compradores podrían verse desafiados en la resistencia de 39.265, que cierra el camino hacia el máximo de 40.000.

A la baja, una ruptura del nivel de 34.452 confirmaría un cambio de tendencia y aumentaría la presión bajista hacia 38.035.

Gráfico de 4 horas del Dow Jones

Preguntas frecuentes sobre empleo

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por lo tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto de los consumidores y, por tanto, para el crecimiento económico, impulsando el valor de la moneda local. Por otra parte, un mercado laboral muy tenso -situación en la que escasean los trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que la escasa oferta de mano de obra y la elevada demanda se traducen en salarios más altos.

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares tienen más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es poco probable que los aumentos salariales se deshagan. Los bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen explícitamente mandatos relacionados con el mercado laboral que van más allá del control de los niveles de inflación. La Reserva Federal (Fed) de EE.UU., por ejemplo, tiene el doble mandato de promover el máximo empleo y la estabilidad de precios. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aun así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para los responsables políticos dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

Otra semana positiva en la que el Dólar recuperó la zona más allá de la barrera de 104.00, avanzando modestamente en términos semanales con el telón de fondo del comportamiento mixto de los rendimientos en EE.UU. y las palabras de la Fed apoyando una postura de endurecimiento a largo plazo de la Fed.

Los datos de las NFP, mejores de lo esperado, prestaron soporte al Dólar al final de la semana. El 9 de abril se publicará el índice de optimismo económico RCM/TIPP, seguido de la tasa de inflación, los inventarios mayoristas y las actas del FOMC, todos ellos previstos para el 10 de abril. Al día siguiente se publicarán los precios de producción, y el 12 de abril cerrará la semana el sentimiento preliminar de los consumidores de Michigan.

El par EUR/USD logró recuperar la zona por encima de 1.0800, sobre todo gracias a la debilidad del Dólar y a las tendencias de apetito por el riesgo en la primera parte de la semana. Los resultados de la balanza comercial alemana se publicarán el 8 de abril, seguidos de la reunión del BCE el 11 de abril y la tasa de inflación alemana definitiva el 12 de abril.

El GBP/USD terminó la sesión del viernes a la defensiva, y se vio presionado en la segunda mitad de la semana por el rebote tardío del Dólar. En la agenda del Reino Unido se publicarán las ventas minoristas del BRC el 9 de abril, antes de las lecturas del PIB, la balanza comercial, la producción de la construcción y la producción industrial y manufacturera, que se publicarán el 12 de abril.

El USD/JPY mantuvo su rango de consolidación por debajo de la zona de 152.00 una vez más la semana pasada, siempre en medio de los persistentes temores de intervención en el mercado de divisas. El 8 de abril se publicará la encuesta Eco Watchers y el 9 de abril la confianza del consumidor. Además, el 10 de abril se publicarán las cifras de los préstamos bancarios y los precios de producción, mientras que la inversión extranjera en bonos y la producción industrial final se publicarán el 11 y el 12 de abril, respectivamente.

En una semana bastante volátil, el par AUD/USD volvió a visitar la zona por encima de 0.6600, aunque hacia el final de la semana perdió cierto ímpetu alcista. El 8 de abril se publicarán los préstamos hipotecarios, antes del índice Westpac de confianza del consumidor del 9 de abril. Además, el 11 de abril se conocerán las expectativas de inflación de los consumidores.

Anticipando Perspectivas Económicas: Voces en el horizonte

- Breeden, del BoE, habla el 8 de abril.

- Kashkari, de la Fed, hablará el 9 de abril.

- Goolsbee, de la Fed, hablará el 10 de abril.

- Williams, Collins y Bostic, de la Fed, hablarán el 11 de abril junto con Greene, del BoE.

- Greene, del BoE, Bostic y Daly, de la Fed, intervendrán el 12 de abril.

Bancos centrales: Próximas reuniones para definir la política monetaria

- El BSP se reúne el 8 de abril (unch)

- El RBNZ y el BoT se reúnen el 10 de abril (sin cambios).

- El BCE decidirá sobre los tipos el 11 de abril (sin cambios).

- El Banco de Corea se reúne el 12 de abril (sin cambios).

- El GBP/JPY se modera ante la previsión de convergencia de los tipos de interés entre el Reino Unido y Japón.

- En el Reino Unido, se espera que la caída de la inflación conduzca a una bajada de los tipos de interés.

- En Japón, se espera que el aumento de la inflación conduzca a tipos de interés más altos.

El par GBP/JPY descendió y opera justo por encima de 191.000, ya que las expectativas de convergencia de los tipos de interés entre el Reino Unido y Japón reducen la ventaja que supone para los inversores mantener la Libra esterlina (GBP) frente al Yen japonés (JPY), lo que pesa sobre el tipo de cambio.

La relajación de las expectativas de inflación en el Reino Unido ha llevado a los inversores a especular con la posibilidad de que el Banco de Inglaterra (BoE) recorte los tipos de interés en junio. Esto ha debilitado a la Libra esterlina, ya que unos tipos de interés más bajos tienden a reducir las entradas de capital extranjero.

Por el contrario, en Japón, el Banco de Japón subió los tipos de interés desde un nivel extraordinariamente bajo, negativo del 0,1%, en la reunión del banco de marzo. Muchos inversores especularon sobre si se trataba de una subida puntual o del inicio de un ciclo de subidas de tipos que podría fortalecer el Yen a largo plazo.

En una entrevista reciente con el Asahi Shimbun, el gobernador del Banco de Japón, Ueda, pareció sugerir que podrían producirse más subidas de los tipos de interés debido a la aceleración de la inflación.

Ueda afirmó que los resultados positivos de las negociaciones salariales de primavera de Shunto se reflejarán en los salarios durante el verano y, más adelante, en el aumento de los precios al consumo.

"Dado el resultado de las negociaciones salariales anuales hasta la fecha, es probable que la tendencia de la inflación se acelere gradualmente", afirmó Ueda.

La inflación se enfría en el Reino Unido

En el Reino Unido, la última encuesta del Panel de Creadores de Decisiones (DMP) del Banco de Inglaterra (BoE), correspondiente al mes de febrero, muestra que la mayoría de las empresas prevén un enfriamiento de los precios de venta y de la inflación salarial durante el próximo año.

Según la encuesta, las expectativas de precios de venta se desaceleraron hasta el 4.1% desde el 4.3%, la cifra más baja en más de dos años. Las expectativas de crecimiento salarial se suavizaron hasta el 4.9% en media móvil de tres meses, desde el 5.2% de febrero.

El Gobernador del Banco de Inglaterra, Andrew Bailey, declaró recientemente que las expectativas del mercado de dos o tres recortes de tipos este año son "razonables", lo que aumenta aún más las especulaciones de que el BoE apretará el gatillo y recortará los tipos en junio.

Los suaves datos del PMI de servicios de marzo, publicados el jueves, afectaron a las perspectivas económicas del Reino Unido, lo que se suma a las razones para que el BoE recorte los tipos de interés.

El PMI de servicios del Reino Unido cayó a 53.1, por debajo de las expectativas y de la lectura anterior de 53.4.

Sin embargo, no todos los datos del Reino Unido fueron negativos. Un reciente informe de la mayor sociedad de construcción del Reino Unido, Nationwide, mostró la primera subida de los precios de la vivienda desde enero de 2023, según The Guardian.

Esto se produce después de que los datos de préstamos del BoE mostraran un sorprendente aumento de las aprobaciones de hipotecas, que en febrero alcanzaron su nivel más alto desde septiembre de 2022.

- El sólido informe de Nóminas no Agrícolas de EE.UU. de marzo impulsa al Dólar al alza, lo que repercute en el EUR/USD.

- Los indicadores económicos mixtos de la Eurozona, incluidos los pedidos de fábrica y las ventas minoristas de Alemania, contrastan con el sólido panorama del empleo en EE.UU..

- El EUR/USD sigue bajando, ya que el aspecto técnico sugiere que podría caer por debajo del umbral de 1.0800.

El Euro registra pérdidas mínimas del 0.13% tras la publicación de un informe de empleo más fuerte de lo esperado en los Estados Unidos (EE.UU.) que impulsó al Dólar, enviando al EUR/USD a la baja. En el momento de escribir estas líneas, el par se negocia en 1.0822 tras alcanzar un máximo diario de 1.0847.

EUR/USD cae, mientras que los datos alentadores del mercado laboral estadounidense impulsan al Dólar estadounidense

El viernes, la Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que la economía añadió más puestos de trabajo de lo esperado. Las Nóminas no Agrícolas de marzo aumentaron en 303.000 puestos de trabajo, superando las estimaciones y las lecturas anteriores de 200.000 y 270.000 puestos. Otros datos mostraron que la tasa de desempleo bajó del 3.9% al 3.8%, mientras que las ganancias medias por hora se alinearon con el consenso.

Tras los datos, el Dólar estadounidense se fortalece y el Índice del Dólar (DXY) sube hasta 104.36. Los rendimientos de los bonos del Tesoro estadounidense suben entre 4.5 y 5 puntos básicos. El rendimiento de los bonos del Tesoro estadounidense a 10 años se sitúa en el 4.365%.

Por otra parte, el presidente de la Fed de Richmond, Thomas Barkin, comentó que la rpoert fue bastante fuerte y añadió que la reducción de la inflación ha sido desigual. Anteriormente. Susan Collins, de la Fed de Boston, hizo comentarios, pero no sobre política monetaria.

Al otro lado del charco, los Pedidos de Fábrica en Alemania mejoraron en febrero, hasta el 0.2%, mejorando la caída del -1.4% de enero. Por otra parte, las ventas minoristas de la Eurozona (UE) cayeron un -0.5% mensual, peor que la contracción estimada del -0.4%.

Teniendo en cuenta estos factores, el par EUR/USD retrocedió por debajo de la media móvil de 200 días (DMA). La atención de los operadores se centra en los datos de la próxima semana, con la publicación de los datos de inflación de EE.UU. y el sentimiento de los consumidores. En el frente de la UE, el Banco Central Europeo (BCE ) celebrará su reunión de política monetaria, que será lo más destacado de la semana.

Análisis del precio del EUR/USD: Perspectivas técnicas

La formación de un patrón gráfico de "estrella vespertina" podría allanar el camino para una caída por debajo de la cifra de 1.0800. El Momentum en el EUR/USD se inclina a la baja ya que el índice de fuerza relativa (RSI) apunta más bajo y por debajo del nivel de 50-línea media. Una ruptura por debajo de 1,0800 expondrá el mínimo del 2 de abril en 1.0724, por delante de 1,0700. Por otro lado, los compradores se enfrentarán a una resistencia en la confluencia de las DMA de 50 y 200 en torno a 1.0828/32.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El Dólar estadounidense se aprecia y el Dólar canadiense cae por segundo día consecutivo.

- Los sólidos datos de empleo en EE.UU. impulsan los rendimientos del Tesoro y el Dólar estadounidense.

- En Canadá, los sólidos datos del PMI de Ivey alivian la presión bajista sobre el Dólar canadiense tras las decepcionantes cifras laborales.

El Dólar canadiense (CAD) amplió sus pérdidas el viernes, tras el retroceso del jueves, para probar nuevos mínimos en lo que va de año. La combinación de un informe de empleo estadounidense estelar y unas cifras laborales canadienses débiles han minado la confianza de los inversores en un Dólar canadiense ya de por sí débil.

Los datos publicados por el Departamento de Trabajo de EE.UU. el viernes muestran que la economía estadounidense creó empleo muy por encima de las expectativas en marzo. Además, los salarios siguieron creciendo a un ritmo constante, muy por encima de los niveles compatibles con el objetivo de inflación del 2% de la Reserva Federal (Fed).

Estas cifras echan un jarro de agua fría sobre las esperanzas de los mercados de recortes de los tipos de interés en junio y avalan al partido de línea dura del banco central, que aboga por retrasar y reducir el ciclo de relajación. Esto ha hecho subir los rendimientos estadounidenses, arrastrando con ellos al Dólar estadounidense.

En Canadá, los niveles netos de empleo han descendido en marzo en contra de lo esperado. Sin embargo, el impacto negativo se ha visto compensado por la fuerte mejora del PMI Ivey de marzo, que ha dado cierto soporte a un debilitado Dólar canadiense.

Resumen diario de los movimientos del mercado: El USD/CAD sigue cayendo mientras las NFP estadounidenses superan las expectativas

- El Dólar canadiense ha perdido más de un 0.5% en los últimos dos días, retrocediendo las ganancias de la semana pasada y alcanzando su precio más bajo desde diciembre de 2023.

- Las Nóminas no Agrícolas de EE.UU. aumentaron en 303.000 en marzo frente a las 270.000 de febrero, muy por encima de las 200.000 previstas por los expertos del mercado.

- Las ganancias medias por hora han aumentado a un ritmo del 0.3% mensual y del 4.1% interanual desde el 0.2% y el 4,3% respectivamente de febrero.

- El Índice de Gerentes de Compras canadiense Ivey ha mejorado hasta el 57.7, su mejor lectura de los últimos 12 meses, desde el 53.9 de febrero.

- Algo antes, los datos de empleo canadienses decepcionaron a los inversores con un descenso de 2.200 en marzo tras un aumento de 40.700 en febrero. El mercado esperaba un aumento de 25.000.

- El jueves, Fed Powell reiteró que el banco central necesita más tiempo para decidir sobre los recortes de tasas, mientras que Fed Kashkhari advirtió que podría no haber ningún recorte de tasas este año, lo que hizo subir al Dólar.

Precio del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar canadiense se apreció contra el Yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.06% | 0.08% | 0.32% | 0.10% | 0.21% | 0.16% | -0.15% | |

| EUR | 0.05% | 0.10% | 0.36% | 0.15% | 0.26% | 0.21% | -0.11% | |

| GBP | -0.08% | -0.14% | 0.23% | 0.03% | 0.14% | 0.08% | -0.24% | |

| CAD | -0.29% | -0.35% | -0.23% | -0.19% | -0.08% | -0.13% | -0.44% | |

| AUD | -0.09% | -0.15% | -0.01% | 0.23% | 0.12% | 0.07% | -0.26% | |

| JPY | -0.22% | -0.27% | -0.15% | 0.06% | -0.13% | -0.05% | -0.38% | |

| NZD | -0.17% | -0.21% | -0.09% | 0.14% | -0.07% | 0.04% | -0.34% | |

| CHF | 0.14% | 0.09% | 0.24% | 0.46% | 0.25% | 0.37% | 0.33% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis técnico: El USD/CAD ha puesto a prueba la resistencia de la zona de 1.3640

Los sólidos datos de empleo de EE.UU. han llevado al USD/CAD a probar una importante zona de resistencia por encima de 1.3620, que de momento se mantiene intacta, ya que los datos positivos del PMI canadiense han aliviado la presión alcista sobre el par.

En general, el Dólar estadounidense se mueve dentro de un canal ascendente, con el precio limitado por debajo de la resistencia de la línea de tendencia en 1.3640. Por encima, los siguientes objetivos son 1.3710 y 1.3770. El objetivo medido del canal es 1.3845. Los niveles de soporte son 1.3560 y 1.3485.

USD/CAD Gráfico de 4 horas

Preguntas frecuentes sobre el empleo

¿Cómo afectan los niveles de empleo a las divisas?

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por lo tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto de los consumidores y, por tanto, para el crecimiento económico, lo que impulsa el valor de la moneda local. Por otra parte, un mercado laboral muy ajustado -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

¿Por qué es importante el crecimiento salarial?

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares disponen de más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es improbable que los aumentos salariales se deshagan. Los bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

¿Cuánto les importa el empleo a los bancos centrales?

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen mandatos explícitamente relacionados con el mercado laboral más allá de controlar los niveles de inflación. La Reserva Federal de Estados Unidos (Fed), por ejemplo, tiene el doble mandato de promover el máximo empleo y unos precios estables. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aún así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para las autoridades dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

"Creo que es demasiado pronto para pensar en recortar los tipos de interés", declaró el viernes la Presidenta del Banco de la Reserva Federal de Dallas, Lorie Logan, citando los riesgos al alza para la inflación.

Declaraciones destacadas

"Necesitamos que se resuelva más la incertidumbre sobre la senda económica en la que nos encontramos".

"Preocupa cada vez más el riesgo al alza de las perspectivas de inflación".

"El FOMC debe seguir preparado para responder adecuadamente si la inflación deja de caer".

"Es difícil predecir con exactitud cuándo se agotarán los saldos de repos a un día".

"Creo que pronto será apropiado que el FOMC decida cuándo frenar - no detener - la fuga de nuestras tenencias de activos".

"Un ritmo de liquidación más lento pero aún significativo brindará más tiempo a los bancos y participantes del mercado monetario para redistribuir la liquidez y a la Reserva Federal para evaluar las condiciones de liquidez".

"La reducción del ritmo de compras también reducirá el riesgo de ir demasiado lejos y no debería tener mucho efecto en las condiciones financieras más amplias".

"La reducción gradual no está relacionada con consideraciones sobre el grado apropiado de restricción política".

"No estoy listo para incluir una mayor tendencia de productividad en mi perspectiva base".

Reacción de los mercados

El Índice del Dólar estadounidense se aferra a modestas ganancias diarias cerca de 104,40 tras estos comentarios.

Según los estrategas de BBH, se espera que el USD/JPY suba por encima de su rango actual de 151.000 puntos.

Los catalizadores fundamentales son la combinación de un endurecimiento muy gradual del BoJ y un ciclo de relajación de la Reserva Federal (Fed) más moderado de lo previsto.

El USD/JPY cae debido a Ueda - terminará subiendo

"El USD/JPY cayó más de un 0.50% hasta un mínimo intradía en torno a 150.80 tras los comentarios de línea dura del gobernador del BoJ, Ueda".

"Continúa la defensa verbal sobre el yen, ya que tanto el Ministro de Finanzas japonés Suzuki como el Primer Ministro Kishida advirtieron contra movimientos excesivos del yen."

"Es sólo cuestión de tiempo que el USD/JPY rompa al alza, ya que prevemos un proceso gradual de endurecimiento del BoJ y un ciclo de relajación de la Fed más moderado de lo previsto."

- El USD/CAD repunta tras las sólidas cifras NFP de EE.UU. y los débiles datos del mercado laboral canadiense.

- La especulación de que la Fed comience a bajar los tipos podría trasladarse al segundo semestre de este año.

- Los trabajadores canadienses fueron despedidos durante el mes de marzo. La tasa de desempleo subió al 6.1%.

El par USD/CAD marca un nuevo máximo de cuatro meses en 1.3640 en las primeras horas de la sesión americana. El Dólar canadiense se recuperó, ya que la Oficina de Estadísticas Laborales de Estados Unidos (BLS) ha informado al alza de las Nóminas no Agrícolas y las Estadísticas de Canadá han mostrado malos datos de empleo para marzo.

El NFP de EE.UU. informó que el mercado laboral fue testigo de 303.000 nóminas nuevas, significativamente mejor que las expectativas de 200.000 y la lectura anterior de 270.000. La tasa de desempleo cae al 3.8%, frente al consenso y la lectura anterior del 3.9%. La fuerte demanda de mano de obra ha mermado las expectativas del mercado de que la Reserva Federal (Fed) comience a reducir los tipos de interés, lo que actualmente se espera a partir de la reunión de junio.

La fuerte demanda de mano de obra suele ir seguida de un fuerte crecimiento de los salarios, ya que los empresarios se ven obligados a ofrecer salarios más altos debido a la escasez de trabajadores. El mayor crecimiento salarial impulsa el gasto del consumidor, lo que mantiene la inflación obstinadamente alta.

El jueves, el presidente de los bancos de la Fed de Minneapolis, Neel Kashkari, afirmó que no será necesario recortar los tipos este año si la inflación se mantiene estancada. Neel Kashkari pronosticó dos recortes de tipos para 2024 en el último gráfico de puntos de la Fed.

La optimista demanda de mano de obra ha impulsado el atractivo del Dólar estadounidense. El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar estadounidense frente a seis divisas principales, amplía su subida hasta 104.65.

Mientras tanto, el Dólar canadiense se debilita debido al despido de trabajadores durante el mes. El mercado laboral de Canadá fue testigo de una reducción de 2.200 trabajadores, mientras que los inversores pronosticaban una nueva contratación de 25.000 puestos de trabajo. La tasa de desempleo subió con fuerza hasta el 6.1%, frente a las expectativas del 5.9% y la lectura anterior del 5.8%. Sin embargo, la media anual de ganancias por hora creció a un ritmo superior del 5.0% desde el 4.9% de febrero.

La debilidad de la demanda de mano de obra impulsará las expectativas de que el Banco de Canadá (BoC) pivote hacia recortes de tipos más pronto.

- El USD/MXN cae a mínimos desde noviembre de 2015 en 16.44.

- Las Actas de la reunión de Banxico respaldan al Peso mexicano.

- El Dólar sube frente al resto de las divisas principales tras las buenas cifras de Nóminas no Agrícolas de Estados Unidos.

El USD/MXN cae con fuerza el último día de la primera semana de abril. El par ha descendido desde el techo diario de la apertura del viernes en 16.60 hasta un nuevo mínimo desde noviembre de 2015 en 16.44. Al momento de escribir, el par cotiza alrededor de este suelo, perdiendo un 0.83% diario.

El Peso mexicano se beneficia de unas Minutas de Banxico que apuestan por mantener la postura restrictiva sobre las tasas de interés

Las actas de Banxico revelaron una reticencia por parte de los responsables políticos a adoptar un ciclo de flexibilización, incluido el compromiso de bajar los tipos de interés en el futuro, debido a la persistencia de una inflación afectada sobretodo por los elevados precios en el sector servicios. En las Minutas, se confirma que los riesgos para la trayectoria de la inflación siguen siendo elevados, por lo que los tipos deberían seguir siendo altos y las decisiones dependerán de los próximos datos.

Los altos precios del barril de petróleo, con el barril del WTI y el Brent en máximos desde octubre, también favorecen al Peso mexicano, ya que México es uno de los principales exportadores de crudo.

El buen dato de empleo de EE.UU. impulsa al Dólar contra las principales divisas

El Dólar ha ganando fuerza contra sus principales rivales, pero no contra las monedas de economías emergentes como la mexicana o colombiana. El Índice del Dólar (DXY) ha subido con fuerza a máximos de dos días en 104.69 tras el dato de Nóminas no Agrícolas (NFP) de Estados Unidos, que ha revelado que se generaron 303.000 puestos de trabajo en marzo, muy por encima de los 200.000 esperados y de los 270.000 de febrero.

La herramienta FedWatch de CME Group ha elevado levemente las expectativas de un primer recorte de los tipos de interés por parte de la Fed en junio, situándolas en el 56.1% frente al 55.5% de ayer.

USD/MXN Niveles de precio

Con el USD/MXN inmerso en un fuerte canal bajista a corto, medio y largo plazo, el soporte inicial aparece en la zona 16.35, donde esperan los mínimos de octubre y noviembre de 2015. Un quiebre de esta región podría llevar al par a la zona psicológica de 16.00, también suelo del 31 de julio de 2015.

Al alza, es necesario superar el techo de esta semana en 16.67 para poder aspirar a una avance en dirección a 16.77, máximo de la semana pasada. Por encima espera el techo del 19 de marzo en 16.94 y, posteriormente, el nivel clave de 17.00.

Gráfico diario del USD/MXN

-638479237366870580.png)

La publicación de unos datos de Nóminas no Agrícolas mejores de lo esperado no ha cambiado la opinión de los economistas de RBC de que la Reserva Federal empezará a recortar los tipos de interés en junio.

Sin embargo, los riesgos se inclinan ahora a favor de un retraso.

La solidez de la contratación inclina los riesgos a favor de un retraso

"La robusta contratación en los mercados laborales de EE.UU. aún no ha amainado, con un crecimiento del empleo en nóminas que se aceleró hasta los 303.000 trabajadores en marzo desde las ya sólidas lecturas de los meses anteriores".

"A pesar de la solidez de las cifras principales, la Fed ha señalado otros indicadores, como el descenso de la tasa de abandonos, la caída de las ofertas de empleo y la moderación del crecimiento salarial, como señales de que las tensas condiciones del mercado laboral se están relajando, y ha mantenido la valoración de que los riesgos de su doble mandato se están equilibrando mejor."

"Cuanto más agitada sea la evolución de la inflación (como ha ocurrido a principios de 2024), más tiempo necesitará la Fed mantener los tipos estables."

"Nuestra propia hipótesis de base es que el primer recorte de tipos se producirá en junio, con riesgos que se inclinan hacia un retraso."

Según los economistas de Commerzbank, la publicación de unos datos de empleo más sólidos de EE.UU., en forma de Nóminas no Agrícolas (NFP) de marzo, ha reducido aún más las posibilidades de que la Reserva Federal (Fed) realice un primer recorte de los tipos de interés en junio.

El recorte de tipos en el primer semestre de 2024 es cada vez más improbable

"El mercado laboral estadounidense ha vuelto a superar las expectativas".

"La fortaleza francamente asombrosa del mercado laboral hace cada vez más improbable un primer recorte de tipos por parte de la Fed ya en la primera mitad del año".

"El presidente de la Fed, Powell, señala regularmente que el desequilibrio entre la oferta y la demanda en el mercado laboral se está reduciendo gradualmente, lo que disminuye el riesgo de inflación. Sin embargo, las nuevas cifras no apoyan realmente esta teoría, ya que el crecimiento del empleo ha vuelto a aumentar desde el otoño de 2023. Esto indica que la economía sigue siendo muy robusta. Por lo tanto, no hay necesidad de apresurarse a recortar los tipos de interés oficiales: recientemente, una estrecha mayoría de miembros de la Fed seguía esperando tres recortes de tipos a finales de año."

"La semana que viene se publicarán los datos de precios al consumo de marzo. Una vez más, esperamos que los precios suban un poco demasiado para el gusto de la Fed."

"En definitiva, un primer recorte de tipos en la reunión de junio, que seguimos esperando, es cada vez menos probable. Es posible que el momento de la primera rebaja venga determinado principalmente por la evolución de la inflación."

- El precio del Oro se ve presionado por los sorprendentes datos de las NFP estadounidenses.

- El Dólar estadounidense sube, ya que el presidente de la Fed, Kashkari, ha declarado que no prevé recortes de tipos si la inflación sigue siendo persistente.

- La escalada de las tensiones en Oriente Medio mantiene fuertes las ofertas de refugio seguro.

El precio del Oro (XAU/USD) cae en las primeras horas de la sesión del viernes en Nueva York, ya que la Oficina de Estadísticas Laborales de los Estados Unidos (BLS) ha informado que las condiciones del mercado laboral se han fortalecido aún más en marzo. El informe de Nóminas no Agrícolas (NFP) ha mostrado que la contratación se mantuvo robusta, mientras que el promedio anual de ganancias por hora se desaceleró como se esperaba. Los empleadores estadounidenses contrataron 303.000 puestos de trabajo, cifra significativamente superior a las expectativas de 200.000 y a la lectura anterior de 270.000, ligeramente revisada a la baja desde 275.000. La tasa de desempleo cae al 3.8%, frente al consenso y la lectura anterior del 3.9%.

Como se esperaba, el crecimiento salarial anual creció un 4.1%, más lentamente que la lectura anterior del 4.3%. La media mensual de ganancias por hora también creció al ritmo esperado del 0.3%, manteniéndose por encima de la lectura de febrero del 0.2%, revisada al alza desde el 0,1%.

Se espera que la fuerte demanda de mano de obra ralentice el avance de la inflación hacia el 2%, lo que podría influir negativamente en las expectativas del mercado de que la Reserva Federal (Fed) comience a reducir los tipos de interés en junio. Esto aumentará el coste de oportunidad de mantener una inversión en activos sin rendimiento, como el Oro, lastrando su cotización. el Tesoro estadounidense a 10 años salta al 4,39%, ya que las sólidas condiciones del mercado laboral permitirán a la Fed mantener los tipos de interés más altos durante más tiempo.

Actualmente, la herramienta FedWatch de CME muestra que los operadores están valorando en un 58% la posibilidad de que la Fed recorte los tipos de interés en junio. Las apuestas de los operadores por un recorte de los tipos de la Fed caen tras los datos optimistas de las NFP estadounidenses.

El Índice del Dólar estadounidense (DXY), que mide el valor del billete verde frente a seis divisas principales, amplía su recuperación hasta 104.50, ya que las sólidas condiciones de empleo indican unas perspectivas económicas optimistas.

Esta semana, el Dólar estadounidense se enfrentó a una fuerte venta masiva después de que el PMI de servicios de EE.UU. para marzo resultara débil. El PMI de servicios cayó a 51.4 en marzo, frente a las expectativas de 52.7, y la lectura anterior fue de 52.6.

Resumen diario de los movimientos del mercado: El precio del Oro retrocede tras los sólidos datos de contratación

- El Oro se toma una pausa tras una fuerte subida hasta los 2.300$, ya que el informe NFP estadounidense de marzo indica una fuerte demanda de mano de obra. Las expectativas de que la Reserva Federal se lance a recortar los tipos de interés han caído, ya que las buenas condiciones del mercado laboral no obligarán a los responsables de la Fed a apresurarse a reducir los tipos de interés antes de lo previsto.

- Las ganancias medias por hora siguen siendo dispares. Las cifras anuales se ralentizaron según lo previsto, mientras que los datos mensuales crecieron en línea con las expectativas. De cara al futuro, la fuerte demanda de mano de obra impulsaría al alza el crecimiento de los salarios. Los empresarios ofrecen salarios más altos para compensar la fuerte demanda de trabajadores.

- El jueves, el presidente de los bancos de la Fed de Minneapolis, Neel Kashkari, afirmó que no será necesario recortar los tipos este año si la inflación se estanca. Kashkari dijo que preveía dos recortes de tipos para 2024 en el último gráfico de puntos de la Fed. "La Fed necesita mantener los tipos de interés más altos en el rango del 5.25%-5.50% si la inflación sigue siendo más fuerte de lo esperado", advirtió Kashkari. Añadió que si eso no funcionaba, no se descartan nuevas subidas de tipos, pero tampoco son un escenario probable dado lo que sabemos ahora mismo", informa Reuters.

- Mientras tanto, el atractivo a corto plazo del Oro sigue siendo fuerte debido a la escalada de las tensiones en Oriente Medio. Los ataques aéreos de las fuerzas israelíes contra la embajada iraní en Damasco, situada cerca de la capital de Siria, han acentuado el temor a la participación de Irán en la guerra entre Israel y Palestina. El aumento de las tensiones geopolíticas lleva a los inversores hacia activos refugio como el Oro.

Análisis técnico: El precio del Oro retrocede desde los máximos históricos de 2.300$

El precio del Oro cae ligeramente tras alcanzar el nivel 2.300$. La demanda a corto plazo se mantiene intacta, ya que todas las medias móviles exponenciales (EMA) de corto a largo plazo se inclinan al alza. A la baja, el máximo del 21 de marzo en 2.223$ será una zona de soporte importante para los alcistas del precio del Oro.

El índice de fuerza relativa (RSI) de 14 periodos cerca de 80.00 indica que el impulso alcista sigue activo. Sin embargo, han surgido señales de sobrecompra.

Preguntas frecuentes sobre el Nonfarm Payrolls

¿Qué son las nóminas no agrícolas?

Las nóminas no agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU. El componente de nóminas no agrícolas mide específicamente la variación del número de personas empleadas en EE.UU. durante el mes anterior, excluyendo el sector agrícola.

¿Cómo influyen las nóminas no agrícolas en las decisiones de política monetaria de la Reserva Federal?

La cifra de nóminas no agrícolas puede influir en las decisiones de la Reserva Federal al proporcionar una medida del grado de éxito con el que la Reserva Federal está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%.

Una cifra relativamente alta de nóminas no agrícolas significa que hay más personas empleadas, que ganan más dinero y, por tanto, que probablemente gastan más. Por el contrario, un resultado relativamente bajo de las nóminas no agrícolas podría significar que la gente tiene dificultades para encontrar trabajo.

La Reserva Federal suele subir los tipos de interés para combatir la alta inflación provocada por el bajo desempleo, y bajarlos para estimular un mercado laboral estancado.

¿Cómo afectan las nóminas no agrícolas al Dólar estadounidense?

Las nóminas no agrícolas suelen tener una correlación positiva con el Dólar estadounidense. Esto significa que cuando las cifras de las nóminas son más altas de lo esperado, el Dólar tiende a subir y viceversa cuando son más bajas.

El NFP influye en el Dólar estadounidense por su impacto en la inflación, las expectativas de política monetaria y los tipos de interés. Un NFP más alto suele significar que la Reserva Federal será más estricta en su política monetaria, lo que apoya al USD.

¿Cómo afectan las nóminas no agrícolas al precio del Oro?

Las nóminas no agrícolas suelen tener una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas superior a la esperada tendrá un efecto depresivo sobre el precio del Oro y viceversa.

Un NFP más elevado suele tener un efecto positivo en el valor del USD, y como la mayoría de las principales materias primas, el Oro se cotiza en Dólares estadounidenses. Por lo tanto, si el USD gana valor, se necesitan menos Dólares para comprar una onza de Oro.

Además, unos tipos de interés más altos (normalmente ayudados por un NFP más alto) también reducen el atractivo del Oro como inversión en comparación con permanecer en efectivo, donde el dinero al menos ganará intereses.

A veces, las nóminas no agrícolas provocan una reacción opuesta a la que espera el mercado. ¿A qué se debe?

Las nóminas no agrícolas son sólo un componente dentro de un informe de empleo más grande y puede ser eclipsado por los otros componentes.

A veces, cuando las nóminas no agrícolas superan las previsiones, pero los ingresos semanales medios son inferiores a lo esperado, el mercado ha ignorado el efecto potencialmente inflacionista del resultado principal y ha interpretado la caída de los ingresos como deflacionista.

Los componentes Tasa de Participación y Promedio de Horas Semanales también pueden influir en la reacción del mercado, pero sólo en contadas ocasiones, como en la "Gran Resignación" o en la Crisis Financiera Mundial".

El precio del Peso colombiano continúa fortaleciéndose frente al Dólar estadounidense, provocando que el USD/COP extienda la caída de ayer. El par ha caído este viernes a nuevos mínimos desde septiembre de 2022 en 3.747,63.

Al momento de escribir, el USD/COP cotiza sobre 3.760,66, perdiendo un 0.33% diario.

El Peso colombiano se fortalece a la espera de la inflación de Colombia

- El Dólar ha ganando fuerza contra sus principales rivales, pero no contra las monedas de economías emergentes como la colombiana o la mexicana. El Índice del Dólar (DXY) ha subido con fuerza a máximos de dos días en 104.69 tras el dato de Nóminas no Agrícolas (NFP) de Estados Unidos, que ha revelado que se generaron 303.000 puestos de trabajo en marzo, muy por encima de los 200.000 esperados y de los 270.000 de febrero.

- En la tarde del viernes, Colombia publicará los datos de inflación de marzo. Un Índice de Precios al Consumo (IPC) más alto puede hace subir al Peso colombiano, ya que podría implicar un retraso en el recorte de tasas de interés del Banco de la República de Colombia. Por el contrario, una bajada en la inflación podría debilitar la moneda colombiana contra el Dólar. En febrero, el IPC colombiano creció a un ritmo interanual del 7.74%, su nivel más bajo desde enero de 2022.

Indicador económico

Índice de Precios al Consumo (YoY)

El Índice de Precios al Consumo (IPC), es publicado por el Departamento Administrativo Nacional de Estadística (DANE) de Colombia, mide la variación en el precio de bienes y servicios representativos del consumo de las familias. Es una forma de medir cambios en las tendencias de consumo e inflación. Las lecturas por encima de lo esperado podrían interpretarse (teniendo en cuenta el potencial impacto en la política monetaria) como positivas para el peso colombiano (COP), mientras que lecturas menores a las esperadas como negativas para la moneda colombiana.

Leer más.

- La Libra esterlina desciende desde 1.2680, ya que el recrudecimiento de las tensiones en Oriente Medio perjudica a las divisas sensibles al riesgo.

- La fuerte caída de las expectativas de inflación en el Reino Unido mejora las esperanzas de un pronto recorte de tipos por parte del BoE, lo que pesa sobre la GBP.

- El Dólar estadounidense rebota tras los buenos datos de las Nóminas no Agrícolas

La libra esterlina (GBP) cae con fuerza hasta 1.2600 en la sesión americana del viernes. El par GBP/USD se debilita, ya que los datos alentadores de las Nóminas no Agrícolas (NFP) de marzo en Estados Unidos han impulsado la demanda del Dólar estadounidense.

El informe del mercado laboral mostró que las NFP de febrero subieron a 303.000, contra las expectativas de 200.000 y la lectura anterior de 270.000, revisada a la baja desde 275.000. La tasa de desempleo cayó hasta el 3,8%, frente a las expectativas y la lectura anterior del 3,9%. Las ganancias por hora anuales crecieron un 0.3%, tal y como se esperaba en términos intermensuales. El crecimiento salarial anual se ralentizó hasta el 4.1%, frente al 4.3% previsto.

Una fuerte demanda de mano de obra que conduzca a un mayor crecimiento salarial, que espolee la inflación, permitiría a la Reserva Federal (Fed) retrasar los planes de recorte de tipos. El jueves, el presidente de los bancos de la Fed de Minneapolis, Neel Kashkari, advirtió de que no será necesario recortar los tipos este año si la inflación se estanca. Kashkari también dijo que preveía dos recortes de tipos para 2024 en el último gráfico de puntos.

Mientras tanto, la relajación de las expectativas de inflación en el Reino Unido también ha lastrado a la Libra esterlina. La última encuesta del Panel de Creadores de Decisiones (DMP) del Banco de Inglaterra (BoE), correspondiente al mes de febrero, mostró que la mayoría de las empresas prevén que la inflación de los precios de venta y de los salarios se enfríe durante el próximo año. Las expectativas de precios de venta se desaceleraron hasta el 4.1% desde el 4.3%, la lectura más baja en más de dos años. Las expectativas de crecimiento salarial se suavizaron hasta el 4.9% en una media móvil de tres meses, desde el 5.2% de febrero.

Se espera que el descenso de las expectativas de inflación impulse las expectativas de recorte de tipos del BoE para la reunión de junio. El aumento de las esperanzas de que el BoE recorte pronto los tipos influye negativamente en la Libra esterlina.

Resumen diario de los movimientos del mercado: Caída de la Libra esterlina y avance del Dólar estadounidense

- La Libra esterlina amplía su corrección hasta 1.2600 por la cautela de los mercados. La agudización de las tensiones en Oriente Medio y la relajación de las expectativas de recorte de tipos de la Reserva Federal para junio, tras el optimista informe de NFP de marzo en Estados Unidos, han impulsado la recuperación del Dólar estadounidense.

- El Índice del Dólar estadounidense (DXY) rebota desde un mínimo de dos semanas en 103.90. La muerte de siete miembros del Cuerpo de la Guardia Revolucionaria Islámica de Irán (IRGC) por ataques aéreos de las fuerzas israelíes en Damasco ha ahondado los temores de una implicación directa de Irán en la guerra entre Israel y Palestina.

- La Libra esterlina cae mientras los inversores esperan que el Banco de Inglaterra pivote hacia una bajada de tipos en junio debido a la relajación de las presiones sobre los precios. Las expectativas de que el BoE reduzca los tipos a partir de junio se vieron reforzadas después de que el Gobernador del BoE, Andrew Baily, dijera que las expectativas del mercado de dos o tres recortes de tipos este año son razonables.

- Por su parte, los débiles datos del PMI de servicios del Reino Unido correspondientes al mes de marzo, publicados el jueves, han afectado a las perspectivas económicas. El PMI de servicios cayó a 53.1, por debajo de las expectativas y de la lectura anterior de 53.4. Tim Moore, Director de Economía de S&P Global Market Intelligence, declaró: "La recuperación de la producción del sector servicios perdió un poco de impulso durante marzo, y más de lo que sugieren los resultados preliminares del PMI, pero el panorama general sigue siendo razonablemente positivo."

Análisis técnico: La Libra esterlina se enfrenta a la presión cerca de 1.2680

La Libra esterlina sigue cayendo tras retroceder desde su máximo de dos semanas en 1.2680. El par GBP/USD no logra mantenerse por encima de las medias móviles exponenciales (EMA) de 20 y 50 días, que cotizan en torno a 1.2660. Mientras tanto, la EMA de 200 días en 1.2566 sigue proporcionando soporte.

En un marco temporal más amplio, el soporte horizontal desde el mínimo del 8 de diciembre en 1.2500 proporcionaría más amortiguación a la Libra esterlina. Mientras tanto, se espera que las subidas sigan siendo limitadas cerca de un máximo de ocho meses en torno a 1.2900.

El índice de fuerza relativa (RSI) de 14 periodos rebota por encima de 40.00 tras caer por debajo. Esto no debería considerarse como una "reversión alcista" hasta que rompa de forma decisiva por encima de 60.00.

Preguntas frecuentes sobre el Nonfarm Payrolls

¿Qué son las nóminas no agrícolas?

Las nóminas no agrícolas (NFP) forman parte del informe mensual de empleo de la Oficina de Estadísticas Laborales de EE.UU. El componente de nóminas no agrícolas mide específicamente la variación del número de personas empleadas en EE.UU. durante el mes anterior, excluyendo el sector agrícola.

¿Cómo influyen las nóminas no agrícolas en las decisiones de política monetaria de la Reserva Federal?

La cifra de nóminas no agrícolas puede influir en las decisiones de la Reserva Federal al proporcionar una medida del grado de éxito con el que la Reserva Federal está cumpliendo su mandato de fomentar el pleno empleo y una inflación del 2%.

Una cifra relativamente alta de nóminas no agrícolas significa que hay más personas empleadas, que ganan más dinero y, por tanto, que probablemente gastan más. Por el contrario, un resultado relativamente bajo de las nóminas no agrícolas podría significar que la gente tiene dificultades para encontrar trabajo.

La Reserva Federal suele subir los tipos de interés para combatir la alta inflación provocada por el bajo desempleo, y bajarlos para estimular un mercado laboral estancado.

¿Cómo afectan las nóminas no agrícolas al Dólar estadounidense?

Las nóminas no agrícolas suelen tener una correlación positiva con el Dólar estadounidense. Esto significa que cuando las cifras de las nóminas son más altas de lo esperado, el Dólar tiende a subir y viceversa cuando son más bajas.

El NFP influye en el Dólar estadounidense por su impacto en la inflación, las expectativas de política monetaria y los tipos de interés. Un NFP más alto suele significar que la Reserva Federal será más estricta en su política monetaria, lo que apoya al USD.

¿Cómo afectan las nóminas no agrícolas al precio del Oro?

Las nóminas no agrícolas suelen tener una correlación negativa con el precio del Oro. Esto significa que una cifra de nóminas superior a la esperada tendrá un efecto depresivo sobre el precio del Oro y viceversa.

Un NFP más elevado suele tener un efecto positivo en el valor del USD, y como la mayoría de las principales materias primas, el Oro se cotiza en Dólares estadounidenses. Por lo tanto, si el USD gana valor, se necesitan menos Dólares para comprar una onza de Oro.

Además, unos tipos de interés más altos (normalmente ayudados por un NFP más alto) también reducen el atractivo del Oro como inversión en comparación con permanecer en efectivo, donde el dinero al menos ganará intereses.

A veces, las nóminas no agrícolas provocan una reacción opuesta a la que espera el mercado. ¿A qué se debe?

Las nóminas no agrícolas son sólo un componente dentro de un informe de empleo más grande y puede ser eclipsado por los otros componentes.

A veces, cuando las nóminas no agrícolas superan las previsiones, pero los ingresos semanales medios son inferiores a lo esperado, el mercado ha ignorado el efecto potencialmente inflacionista del resultado principal y ha interpretado la caída de los ingresos como deflacionista.

Los componentes Tasa de Participación y Promedio de Horas Semanales también pueden influir en la reacción del mercado, pero sólo en contadas ocasiones, como en la "Gran Resignación" o en la Crisis Financiera Mundial".

- El par EUR/USD retrocede tras la publicación de los datos de Nóminas no Agrícolas, que muestran la creación de 303.000 nuevos puestos de trabajo.

- Los economistas esperaban sólo 200.000 nuevos puestos de trabajo. El Dólar estadounidense se apreció con la noticia.

- Las tensiones en Oriente Medio hacen subir los precios del petróleo, lo que repercute en la inflación mundial.

- Las autoridades de la Fed vacilan sobre el calendario de la primera bajada de tipos de interés, los datos de las fábricas alemanas pesan.

El par EUR/USD rompió a la baja y tocó 1.0800 el viernes, después de que la publicación de los datos de las Nóminas no Agrícolas (NFP) de EE.UU. superara las expectativas. Los datos mostraron que la economía de EE.UU. añadió 303.000 nuevos puestos de trabajo en marzo, frente a los 200.000 previstos por los economistas. El resultado de febrero de 275.000, mientras tanto, fue revisado a la baja a 270.000.

Los datos también mostraron una caída de la tasa de desempleo estadounidense hasta el 3.8% desde el 3.9% anterior. Los economistas no esperaban cambios.

Estos datos, mejores de lo previsto, indican que la economía estadounidense sigue en buena forma. Esto significa que la inflación se mantendrá obstinadamente alta y reduce las posibilidades de que la Reserva Federal (Fed) considere oportuno recortar los tipos de interés en junio, como se esperaba anteriormente.

Otro componente clave del informe, las ganancias medias por hora, se mantuvieron sin cambios, mostrando un aumento del 4.1% anual y del 0.3% mensual, según los datos de la Oficina de Estadísticas Laborales del viernes.

EUR/USD: Retrocede por los riesgos inflacionistas

El EUR/USD ya se negociaba a la baja una décima antes de la publicación de los datos de pedidos industriales alemanes del viernes, en los que se observó un fuerte descenso a una tasa anual del 10.6% en febrero, frente al descenso del 6.2% de enero.

Los datos alemanes de pedidos de fábrica mostraron un aumento de los pedidos del 0.2% en el mismo periodo, por debajo de las estimaciones de los economistas del 0.8%, pero recuperándose de la caída del 11.4% registrada en enero.

El aumento de las tensiones en Oriente Próximo está haciendo subir el precio del petróleo, con el crudo Brent cotizando por encima de los 90 dólares por barril. Es probable que esto se traslade a la inflación general, alimentando la tesis de los responsables políticos que presionan para mantener elevados los tipos de interés.

El presidente de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari,ha planteado la posibilidad de que la Fed no recorte los tipos de interés en 2024 si la inflación se mantiene en los niveles actuales.

"Si la inflación sigue moviéndose lateralmente, me pregunto si deberíamos recortar los tipos este año", dijo Kashkari, a pesar de admitir que había previsto dos recortes de tipos este año.

El mantenimiento de unos tipos de interés más altos es positivo para el Dólar estadounidense, ya que aumenta las entradas de capital extranjero.

Parece existir un mayor consenso entre los responsables de la fijación de tipos en la Eurozona para seguir adelante con la propuesta de recorte de tipos de interés en junio, un factor que pesa sobre el Euro (EUR).

Es probable que la decisión dependa de si los datos salariales publicados antes de la reunión de junio muestran un descenso de la inflación salarial.

Análisis técnico: EUR/USD sin una dirección clara

El EUR/USD subió hasta la SMA de 100 días en 1.0874 el jueves, antes de dar marcha atrás y cerrar plano el día.

En el proceso, se formó un patrón de velas japonesas Gravestone Doji, con implicaciones potencialmente bajistas si es seguido por una vela roja bajista el viernes.

EUR/USD Gráfico diario

La tendencia a corto plazo es poco clara, con riesgos equilibrados. La SMA de 50 días ofrece soporte en 1.0827.

Una ruptura decisiva por encima del máximo de la vela japonesa Doji en 1.0876 neutralizaría sus implicaciones bajistas y solidificaría el caso de una tendencia alcista a corto plazo e indicaría la probabilidad de precios más altos. El máximo del 21 de marzo en 1.0942 podría ser el próximo objetivo.