- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- EUR/AUD sube más del 0,86%, rebotando desde un mínimo de 1.6198 mientras el sentimiento alcista se impone.

- El par probó pero no logró romper la confluencia de las SMAs de 100 y 200 días alrededor de 1.6378.

- Objetivos potenciales al alza establecidos en 1.6400 y 1.6500, con los máximos de octubre a la vista; el soporte permanece cerca de los mínimos semanales de 1.6159.

El EUR/AUD rompe cuatro días de pérdidas y sube más del 0,86% el miércoles, al final de la sesión norteamericana. Al momento de escribir, el par de divisas cotiza en 1.6341 después de rebotar desde los mínimos diarios de 1.6198.

Pronóstico del precio del EUR/AUD: Perspectiva técnica

El EUR/AUD permanece lateral; sin embargo, probó la confluencia de las Medias Móviles Simples (SMAs) de 100 y 200 días en 1.6378-67 pero no logró extender sus ganancias más allá de ese nivel, retrocediendo por debajo de 1.6370.

El momentum ha cambiado a alcista, como lo indica el Índice de Fuerza Relativa (RSI), una indicación de que el par podría apuntar hacia 1.6400.

Si el EUR/AUD supera la cifra de 1.6400, la siguiente parada sería 1.6500, seguida del pico del 31 de octubre en 1.6600.

Por el contrario, si el par retrocede por debajo de 1.64300, podría probar el mínimo de la semana actual de 1.6159. Una ruptura de este último expondrá el mínimo del 2 de octubre de 1.6005 antes de probar el mínimo anual de 1.5966.

Gráfico de precios del EUR/AUD – Diario

El Euro FAQs

El Euro es la moneda de los 19 países de la Unión Europea que pertenecen a la eurozona. Es la segunda moneda más negociada del mundo, detrás del dólar estadounidense. En 2022, representó el 31 % de todas las transacciones de divisas, con un volumen de negocios diario promedio de más de 2,2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un estimado del 30 % de todas las transacciones, seguido del EUR/JPY (4 %), el EUR/GBP (3 %) y el EUR/AUD (2 %).

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la eurozona. El BCE establece los tipos de interés y gestiona la política monetaria. El mandato principal del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal herramienta es la subida o la bajada de los tipos de interés. Los tipos de interés relativamente altos (o la expectativa de tipos más altos) suelen beneficiar al euro y viceversa. El Consejo de Gobierno del BCE toma decisiones sobre política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la Eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios al Consumidor (IPCA), son un importante indicador econométrico para el euro. Si la inflación aumenta más de lo esperado, especialmente si supera el objetivo del 2% del BCE, obliga al BCE a subir los tipos de interés para volver a controlarla. Los tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hacen que la región sea más atractiva como lugar para que los inversores globales depositen su dinero.

Los datos publicados miden la salud de la economía y pueden tener un impacto en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección de la moneda única. Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede alentar al BCE a subir los tipos de interés, lo que fortalecerá directamente al euro. De lo contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona del euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la zona del euro.

Otro dato importante que se publica sobre el Euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda ganará valor simplemente por la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- Marvell Technology (MRVL) sube un 23.19% y llegan un nuevo máximo histórico en 119.88$.

- La compañía obtuvo ingresos por 1.52 mil millones de dólares, por encima de los 1.45 mil millones de dólares esperados por el consenso.

Los títulos de Marvell Technology registraron un mínimo del día en 109.57, donde trajeron compradores agresivos que impulsaron el precio de la acción a un nuevo máximo histórico en 119.88. Al momento de escribir, MRVL cotiza en 118.15, ganando un 23.19% el día de hoy.

Marvel Technology supera las expectativas en su informe de ganancias

La compañía especializada en el diseño y desarrollo de semiconductores, Marvell Technology (MRVL) obtuvo ingresos por 1.52 mil millones de dólares frente a los 1.45 mil millones de dólares proyectados por los analistas. De igual forma, consiguió una ganancia por acción de 0.43$, superior a los 0.41$ esperados por el mercado. Tras estas cifras, las acciones de MRVL se dispararon un 23.19% el día de hoy, estableciendo un nuevo máximo histórico en 119.88$.

Matt Murphy, director ejecutivo de Marvell Technology, proyecta de ingresos entre 1.71 y 1.89 mil millones de dólares, así como una ganancia por acción de hasta 0.65$, justificada por la alta de manda de inteligencia artificial y un acuerdo por 5 años con Amazon Web Services para proveer semiconductores a sus centros de datos.

Niveles técnicos de Marvell Technologies

Las acciones de MRVL reaccionaron al alza en un soporte de corto plazo dado por el mínimo del 27 de noviembre en 88.01, en confluencia con el Promedio Móvil Exponencial de 21 periodos. El siguiente nivel de soporte clave lo observamos en 65.53, punto pivote del 6 de septiembre. Al norte, observamos el número cerrado de 130.00 como posible toma de beneficios.

Gráfico diario de MRVL

- El NZD/JPY se estabilizó en 88.10 el miércoles después de recientes caídas.

- Los indicadores se aplanaron en territorio negativo, señalando una pausa en el impulso bajista.

- Los bajistas siguen en control, pero las condiciones de sobreventa podrían limitar más caídas inmediatas.

El par NZD/JPY se estabilizó alrededor de 88.10 el miércoles, tras una caída a principios de la semana que llevó al par a acercarse al nivel de 88.00. Aunque los bajistas siguen en control, la reciente pausa sugiere una posible tregua ya que los indicadores técnicos muestran signos de aplanamiento en territorio negativo.

El Índice de Fuerza Relativa (RSI) se mantiene cerca de niveles de sobreventa, actualmente en 32, reflejando un interés de compra moderado pero señalando que más caídas inmediatas podrían estar limitadas. Mientras tanto, el histograma del indicador de Convergencia/Divergencia de Medias Móviles (MACD) continúa imprimiendo en rojo pero muestra signos de estabilización, indicando un debilitamiento del impulso bajista. Esta configuración técnica podría provocar un período de consolidación antes del próximo movimiento direccional.

Al alza, una recuperación hacia el nivel de 89.00 podría desafiar el control bajista, con 90.00 sirviendo como un nivel de resistencia clave para los alcistas. Por el contrario, si el impulso bajista se reanuda, el par podría volver a probar el nivel de 88.00 y potencialmente extender las pérdidas hacia el rango de 85.00-86.00.

Gráfico diario del NZD/JPY

- NZD/USD cae por tercera sesión consecutiva, situándose cerca de 0.5830.

- Los compradores no lograron recuperar la SMA de 20 días, intensificando el impulso bajista.

- Los indicadores muestran señales negativas crecientes, reforzando la perspectiva bajista.

El par NZD/USD extendió sus pérdidas el miércoles, marcando una racha de tres días de caídas mientras continuaba descendiendo, cerrando cerca de 0.5850.

La incapacidad de recuperar la Media Móvil Simple (SMA) de 20 días destaca la lucha del par por encontrar un impulso alcista sostenido. Los indicadores técnicos apuntan a riesgos crecientes a la baja, con el Índice de Fuerza Relativa (RSI) deslizándose aún más en territorio negativo, actualmente en 34, acercándose a niveles de sobreventa y señalando una presión de venta sostenida. Mientras tanto, el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) se ha profundizado en rojo, con una brecha cada vez mayor entre la línea MACD y la línea de señal, subrayando un impulso bajista intensificado.

Con la perspectiva técnica firmemente bajista, el par enfrenta un soporte inmediato en 0.5850, con riesgos adicionales a la baja hacia el nivel de 0.5820. Al alza, recuperar la SMA de 20 días sigue siendo crítico para cualquier recuperación alcista, pero las condiciones actuales sugieren que tal movimiento sigue siendo improbable en el corto plazo.

NZD/USD gráfico diario

- El AUD/USD cayó un 0,76% a 0,6436 en la sesión del miércoles.

- Los decepcionantes datos australianos llevaron al AUD/USD a un nuevo mínimo de cuatro meses cerca de 0,6400.

- Los débiles datos del PIB del tercer trimestre han aumentado las apuestas de que el RBA comenzará a recortar las tasas de interés más pronto que tarde.

El AUD/USD cayó un 0,76% a 0,6435 en la sesión del miércoles, impulsado por los decepcionantes resultados de datos fundamentales clave en Australia. Esto ha llevado al AUD/USD a nuevos mínimos de cuatro meses en los límites de la zona de contención clave en 0,6400.

En ese sentido, los pobres datos de actividad económica llevaron a los mercados a creer que el Banco de la Reserva de Australia podría considerar recortar las tasas más pronto en lugar de retrasarlo hasta mayo de 2025.

Resumen diario de los mercados: El Dólar australiano se hunde tras los débiles datos del PIB de Australia

- El crecimiento del PIB de Australia se desacelera inesperadamente al 0,8% interanual, por debajo de las estimaciones del 1%.

- El PIB trimestral se expande un 0,3% por debajo del 0,4%.

- Estos débiles datos del PIB han aumentado las expectativas de que los recortes de tasas del RBA comiencen en abril de 2025.

- En el frente de EE.UU., el PMI de Servicios del Instituto de Gestión de Suministros (ISM) se redujo a 52,1 en noviembre, por debajo de las estimaciones y menor que la lectura de octubre de 56.

- Además, Jerome Powell estuvo en los medios y enfatizó la independencia de la Reserva Federal, que cuenta con el apoyo de ambos partidos políticos.

- El presidente de la Fed, Powell, señaló que la economía de EE.UU. es fuerte, con bajo desempleo y avances en la inflación.

- Confirmó que la Fed se está moviendo cautelosamente hacia tasas neutrales para equilibrar el control de la inflación con la estabilidad económica.

Perspectiva técnica del AUD/USD: El par enfrenta presión vendedora y lucha por recuperarse

El par AUD/USD sigue bajo una fuerte presión vendedora y lucha por avanzar en medio de una combinación de vientos en contra fundamentales y técnicos. Los indicadores se mantienen firmemente en rojo, señalando la continuación del impulso bajista.

El Índice de Fuerza Relativa (RSI) se hunde profundamente en el área negativa, cerca del territorio de sobreventa, indicando condiciones extremas de venta. Mientras tanto, la línea del Convergencia/Divergencia de Medias Móviles (MACD) se encuentra muy por debajo de la línea de señal, confirmando el sesgo bajista. En general, la perspectiva técnica sigue siendo abrumadoramente bajista, sugiriendo que el AUD/USD puede continuar enfrentando vientos en contra en el corto plazo.

El Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El oro sube mientras Powell subraya la necesidad de una política monetaria cautelosa.

- Datos económicos mixtos de EE.UU., incluyendo cambios de empleo ADP ligeramente decepcionantes, apoyan el sentimiento cauteloso de los inversores.

- Musalem de la Fed mantiene la opcionalidad para la reunión de diciembre.

El precio del oro avanza durante la sesión norteamericana del miércoles, patrocinado por datos económicos mixtos de EE.UU. No obstante, el metal sin rendimiento se mantuvo ligeramente contenido mientras el presidente de la Reserva Federal (Fed), Jerome Powell, cruzaba las líneas. El XAU/USD cotiza a 2.652$, subiendo un 0,35%.

Powell dijo que la economía de EE.UU. está en buena forma, añadiendo que el recorte de tasas de septiembre fue un mensaje para apoyar el mercado laboral. Dijo que a pesar de mostrar progreso, es prematuro declarar la victoria sobre la inflación, y que el banco central de EE.UU. podría ser cauteloso al establecer la política monetaria.

Recientemente, la inflación ha demostrado ser más persistente de lo esperado. Las tres últimas lecturas indican que el proceso de desinflación se ha estancado. A pesar de subir una décima, los precios siguen lejos de alcanzar el objetivo del 2% de la Fed.

Otros funcionarios cruzaron las líneas de noticias. El presidente de la Fed de St. Louis, Alberto Musalem, sugirió que el momento de ralentizar o pausar los recortes de tasas podría estar acercándose. Señaló que el mercado laboral se alinea con el pleno empleo y expresó confianza en que la inflación podría alcanzar el objetivo del 2% dentro de los próximos dos años.

Mientras tanto, el presidente de la Fed de Richmond, Thomas Barkin, declaró que los riesgos para la inflación y el pleno empleo parecen equilibrados.

En cuanto a los datos, las cifras del cambio de empleo nacional de ADP en EE.UU. fueron ligeramente inferiores a lo previsto en noviembre, pero octubre fue revisado a la baja. S&P Global y el Instituto de Gestión de Suministros (ISM) revelaron que los PMIs de servicios se enfriaron ligeramente, insinuando que la economía sigue siendo fuerte pero se está desacelerando.

Para esta semana, la agenda de EE.UU. incluirá oradores de la Fed, solicitudes iniciales de subsidio por desempleo y cifras de nóminas no agrícolas (NFP).

Resumen diario de los mercados: El precio del oro capitaliza los datos débiles de EE.UU.

- Los precios del oro avanzaron mientras los rendimientos reales de EE.UU. cayeron cuatro puntos básicos a 1,904%.

- El rendimiento del bono del Tesoro estadounidense a 10 años cae cuatro puntos básicos a 4,184%.

- El Índice del Dólar estadounidense (DXY), que sigue el desempeño del Dólar frente a seis divisas, cae un 0,01% a 106,32 en el día.

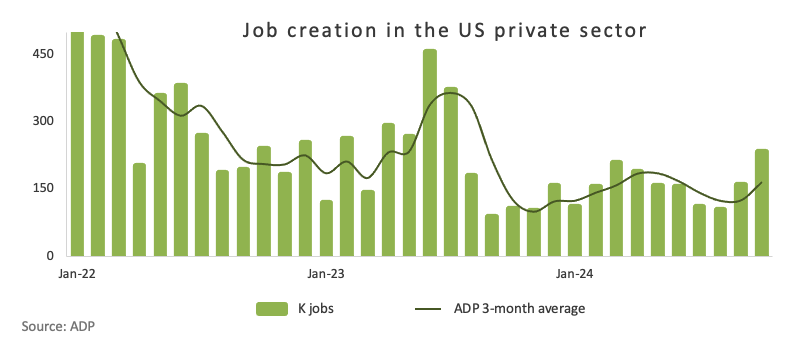

- El informe nacional de empleo ADP de EE.UU. para noviembre mostró que la contratación privada aumentó en 145.000, por debajo de los 150.000 previstos y la cifra revisada a la baja de octubre de 184.000, previamente 238.000.

- El PMI de servicios del ISM de noviembre cayó a 52,1 desde 56, por debajo de los 55,7 esperados, mientras que el PMI de servicios de S&P Global también cayó, bajando a 56,1 desde 57 y no alcanzando las proyecciones.

- Los pedidos de bienes duraderos de EE.UU. aumentaron un 0,3% intermensual en octubre, mejorando ligeramente desde el 0,2% reportado previamente.

- Los datos de ADP y el último informe de ofertas de empleo y rotación laboral (JOLTS) del martes confirman que el mercado laboral sigue siendo sólido. Los responsables de la política de la Fed, que cambiaron su prioridad del doble mandato hacia el pleno empleo, dejando de lado la estabilidad de precios, pueden estar aliviados de que la economía siga siendo sólida.

- La herramienta FedWatch del CME indica una probabilidad del 79% de un recorte de tasas de 25 puntos básicos en la reunión de diciembre de la Reserva Federal, mientras que los datos de la Junta de Comercio de Chicago apuntan a una reducción de 19 pb para finales de 2024.

Perspectiva técnica: El precio del oro se consolida entre 2.600$ y la SMA de 50 días

El oro sigue sesgado al alza pero se mantiene contenido entre 2.600$ y 2.650$ durante los últimos siete días. Está limitado al alza por la media móvil simple (SMA) de 50 días en 2.668$; si se rompe, esto expondría 2.700$.

Con más fuerza, los alcistas pueden probar el máximo anual (YTD) en 2.790$. Por el contrario, si los bajistas intervienen, podrían arrastrar el XAU/USD a 2.600$, seguido por la SMA de 100 días en 2.578$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El Dow Jones se tambaleó el martes y continuó luchando con la zona de 45.000.

- El informe de empleos de ADP dice que el número de nuevas posiciones laborales creció menos de lo esperado.

- A pesar de las firmes ganancias en acciones y sectores clave, el Dow Jones miraba hacia abajo.

El Promedio Industrial Dow Jones (DJIA) se movió en un rango estrecho el martes mientras los inversores lidiaban con datos mixtos y un viento en contra general en las acciones no tecnológicas. Las cifras de empleos de ADP insinuaron una fase de contratación más débil de lo esperado en noviembre, aunque por un margen leve.

El presidente de la Reserva Federal (Fed), Jerome Powell, hizo una aparición el martes, pero el jefe de la Fed se mantuvo fiel a los puntos de conversación familiares. Los mercados vieron un breve aumento en la volatilidad, pero la falta de anuncios importantes sobre las probabilidades de un recorte de tasas en diciembre hizo que el interés de los inversores disminuyera.

Las cifras del Cambio de Empleo de ADP de EE.UU. estuvieron ligeramente por debajo de las expectativas para noviembre, registrando 146.000 en comparación con el pronóstico medio del mercado de 150.000. La cifra se redujo aún más desde la cifra inicial de octubre de 233.000, que fue revisada bruscamente a la baja a 184.000. Con las cifras 'previas' de las Nóminas no Agrícolas (NFP) mostrando una posible holgura en el mercado laboral, los inversores están perdiendo su seguridad sobre cómo podría resultar la publicación de las NFP el viernes.

El Índice de Gerentes de Compras (PMI) del sector servicios del ISM de EE.UU. para noviembre también retrocedió a un mínimo de tres meses, bajando a 52.1 intermensual en comparación con la previsión de una caída a 55.5 desde los 56.0 de octubre. Aunque el componente de servicios del PMI del ISM aún se mantiene por encima del nivel de contracción de 50.0, la cifra aún perdió terreno y se combina mal con el componente manufacturero del PMI publicado a principios de esta semana que mostró que las opiniones empresariales agregadas esperan una desaceleración en las condiciones comerciales en los próximos meses.

Noticias del Dow Jones

A pesar de luchar en la parte alta durante todo el día, el Dow Jones tuvo dificultades el miércoles, con aproximadamente la mitad de la tabla cayendo en rojo. Salesforce (CRM) se recuperó de manera impresionante un 9% para cruzar los 362 $ por acción, alcanzando máximos históricos gracias a las continuas promesas de integrar la IA en las operaciones de gestión de datos de la compañía, a pesar de no alcanzar el resultado final en ganancias por acción en su última llamada de ganancias.

Pronóstico de precio del Dow Jones

El impulso alcista en el gráfico del Dow Jones puede haberse enfriado en los últimos días, pero los postores no están dejando mucho espacio para que los vendedores se muevan. El índice de acciones principal está cerca de los máximos históricos establecidos al norte de la zona de 45.000. Aunque los compradores aún no han alcanzado un nuevo conjunto de máximos históricos esta semana, las probabilidades favorecen la parte alta ya que el impulso corto sigue siendo más una trampa bajista que una oportunidad.

Los operadores interesados en una jugada de agotamiento deberían anticipar una posible caída a la media móvil exponencial (EMA) de 50 días, que actualmente está subiendo a través de 43.000. Sin embargo, debido a un patrón de larga data de rebotar en esta media móvil clave, es aconsejable que los operadores eviten intentar cronometrar la salida y en su lugar sigan a la multitud mientras el mercado se mueve hacia una nueva etapa alcista.

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El Dólar operó a la defensiva por segundo día consecutivo el miércoles en medio de rendimientos más bajos y la ausencia de noticias en los comentarios de Powell en un evento organizado por el New York Times.

Esto es lo que necesitas saber el jueves, 5 de diciembre:

El Índice del Dólar estadounidense (DXY) mantuvo la negociación en los bajos 106.00 en un contexto de rendimientos decrecientes y una mayor recuperación en el complejo de riesgo. Se esperan las cifras de la Balanza Comercial de octubre, junto con las habituales Solicitudes Iniciales de Subsidio por Desempleo semanales y los Despidos de Challenger. Además, se espera que hable Barkin de la Fed.

El EUR/USD sumó a las ganancias recientes y buscó consolidar la ruptura de la barrera clave de 1.0500. Se esperan el PMI de Construcción de HCOB en Alemania y la zona euro, seguidos por los Pedidos de Fábrica en Alemania y las Ventas Minoristas en la zona euro. Además, se espera que hable Montagner del BCE.

El GBP/USD logró superar la barrera clave de 1.2700 en medio del rebote generalizado en los activos asociados al riesgo y el tono débil del Dólar. Lo siguiente en la agenda es el PMI de Construcción de S&P Global, seguido por las Ventas de Autos Nuevos y el Panel de Decisión del BoE. Además, hablará Greene del BoE.

El USD/JPY rebotó aún más y subió brevemente a máximos de tres días al norte de la barrera de 151.00, aunque perdió algo de impulso hacia el final de la sesión norteamericana. Se publicarán las cifras semanales de Inversión Extranjera en Bonos, seguidas por el discurso de Nakamura del BoJ.

No hubo respiro para la presión vendedora en el AUD/USD, que esta vez desafió la zona clave de contención cerca de 0.6400, lastrado por los datos pobres en Australia. Los resultados de la Balanza Comercial toman el centro del escenario en Down Under.

Los precios del WTI se desplomaron por debajo de la marca de 69.00$ por barril tras el informe mixto de la EIA a pesar de que las preocupaciones geopolíticas se mantuvieron bien presentes.

Los precios del Oro sumaron al repunte del martes y mantuvieron su tendencia alcista gradual viva, esta vez coqueteando con la marca de 2.660$ por onza troy. Los precios de la Plata subieron por segundo día consecutivo y confrontaron máximos de cuatro semanas cerca de la región de 31.50$ por onza.

- El índice bursátil S&P 500 sube un 0.40%, estableciendo un nuevo máximo histórico en 6.078.

- Salesforce (CRM) y ServiceNow (NOW) lideran las ganancias del día en el S&P 500.

- El PMI de servicios del ISM y el informe de empleo privado ADP se ubican por debajo de las estimaciones del mercado en noviembre.

- El presidente de la Fed de Jerome Powell, destacó la fortaleza de la economía estadounidense en medio de la Cumbre DealBook en Nueva York.

El S&P 500 estableció un mínimo diario en 6.05, atrayendo compradores agresivos que impulsaron el índice a un nuevo máximo histórico en 6.078. Al momento de escribir, el S&P 500 opera en 6.071, ganando un 0.40% en el día, firmando su hilando su quinta jornada consecutiva al alza.

Salesforce y ServiceNow impulsan al S&P 500 a nuevos máximos históricos

Las acciones de ServiceNow (NOW) presentan una ganancia diaria de un 5.91% el día de hoy, alcanzando un nuevo máximo histórico en 1.123,58$. En la misma sintonía, los títulos de Salesforce (CRM), se disparan un 8.11% el miércoles, llegando a un nuevo máximo histórico en 368.70$. CRM dio a conocer su reporte trimestral el día de ayer, obteniendo ingresos por 9.44 mil millones de dólares, frente a los 9.35 mil millones de dólares esperados por el consenso.

Por otro lado, el PMI de servicios del ISM presentó una caída en noviembre a 52.1 desde los 56 puntos registrados en octubre. El informe de empleo privado al ADP dio a conocer la creación de 146.000 nuevas posiciones durante noviembre, decepcionando las 150.000esperadas y las 184.000 alcanzadas previamente.

El presidente de la Reserva Federal, Jerome Powell, señaló que la economía de Estados Unidos está en una forma notablemente buena, destacando el avance que ha tenido la inflación hacia el objetivo del 2%.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó al alza en un soporte de corto plazo dado por el mínimo del 19 de noviembre en 5.830, en confluencia con el retroceso al 50% de Fibonacci. El siguiente nivel de soporte clave se encuentra en 5.694, punto pivote del 4 de noviembre. Al norte, esperamos que la zona de 6.150 funcione un área de toma de beneficios en convergencia con la extensión al 1.272% de Fibonacci.

Gráfica de 4 horas del S&P 500

El S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El Índice del Dólar DXY cae hacia 106.10 el miércoles.

- Los datos débiles de servicios parecen estar empujando al USD a la baja.

- La atención del mercado se centrará en las palabras del presidente de la Fed, Powell, al final de la sesión americana.

El Índice del Dólar estadounidense (DXY), que mide el valor del USD frente a una cesta de divisas, cayó hacia 106.10 el miércoles en medio de una ligera toma de beneficios después de fuertes subidas contra muchas de las principales divisas del G20 esta semana.

La toma de beneficios y los débiles PMI del ISM parecen ser las razones de la debilidad del USD. Sin embargo, el Dólar podría ser rescatado por las palabras del presidente de la Reserva Federal (Fed), Jerome Powell, más tarde en la sesión americana.

Resumen diario de los mercados: El Dólar estadounidense cae frente a los principales rivales tras las débiles cifras del ISM de servicios

- El PMI de servicios del ISM cayó a 52.1 en noviembre, una disminución de 3.9 puntos en comparación con el mes anterior.

- La lectura del PMI no cumplió con las expectativas del mercado de 55.5 y marcó una caída significativa desde el nivel de octubre de 56.

- La caída del PMI de servicios sugiere una desaceleración en el crecimiento del sector servicios de EE.UU.

- Más tarde en la sesión, se espera que el informe del Libro Beige de la Fed refleje una perspectiva económica similar al informe anterior, que mostró un ‘crecimiento moderado’ en la economía de EE.UU.

Perspectiva técnica del índice del Dólar DXY: El DXY prueba la SMA de 20 días, una ruptura por debajo podría empeorar la perspectiva a corto plazo

El Índice del Dólar estadounidense se enfrenta a un posible punto de inflexión a medida que se acerca a la media móvil simple (SMA) de 20 días. Una ruptura por debajo de este nivel clave podría empeorar la perspectiva a corto plazo para el índice, ya que recientemente ha perdido algo de impulso.

Los indicadores técnicos están enviando señales mixtas, con el Índice de Fuerza Relativa (RSI) permaneciendo en territorio alcista pero el indicador de Convergencia/Divergencia de Medias Móviles (MACD) mostrando barras rojas. Los niveles de resistencia en 107.00 y 108.00 pueden plantear desafíos, mientras que se espera soporte en 106.00-106.50. En general, aunque el DXY enfrenta algunos vientos en contra, la tendencia alcista sigue siendo fuerte.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Peso mexicano se capitaliza con datos económicos mixtos de EE.UU.

- Los indicadores económicos de México muestran una desaceleración, con la construcción de viviendas cayendo un 5,2% interanual en septiembre.

- Los mensajes mixtos de la Fed sobre futuros recortes de tasas mantienen a los mercados en vilo, a la espera de más datos de EE.UU. esta semana.

El Peso mexicano registra ganancias decentes frente al Dólar estadounidense después de que los datos económicos mixtos de EE.UU. aumentaran las probabilidades de que la Reserva Federal (Fed) pudiera bajar las tasas de interés en la reunión de diciembre. El USD/MXN cotiza en 20.26, con una caída del 0,20%.

La agenda económica de México permaneció ausente, pero las cifras de Inversión Fija Bruta de septiembre reveladas el martes insinuaron que la economía se está desacelerando. Las cifras mostraron que la construcción de viviendas se desplomó un 5,2% interanual en septiembre, registrando dos meses consecutivos de pérdidas, la caída más profunda desde marzo de 2021.

El gasto de capital en maquinaria y equipo experimentó un leve avance de solo un 0,8%, el nivel más bajo desde la recuperación post-Covid-19 en marzo de 2021.

Al otro lado de la frontera, el mercado laboral de EE.UU. reveló cifras sólidas. Sin embargo, la actividad empresarial experimentó una caída en el sector servicios, según S&P Global y el Instituto de Gestión de Suministros (ISM).

Mientras tanto, los funcionarios de la Fed cruzaron las noticias. El presidente de la Fed de St. Louis, Alberto Musalem, dijo que el momento podría estar cerca para ralentizar o pausar los recortes de tasas. Musalem agregó que el mercado laboral es consistente con el pleno empleo y que la inflación puede converger hacia el 2% en los próximos dos años.

Al mismo tiempo, Thomas Barkin de la Fed de Richmond dijo que los riesgos sobre la inflación y el máximo empleo permanecen equilibrados.

Para esta semana, el calendario de México incluirá la publicación de datos de producción de automóviles. En EE.UU., la agenda incluirá a los oradores de la Fed, las solicitudes iniciales de subsidio por desempleo y las cifras de Nóminas no Agrícolas (NFP).

Resumen diario de los mercados: El Peso mexicano impulsado por la caída del Dólar estadounidense

- La última encuesta de Citi México mostró que la mayoría de los economistas estiman que Banxico recortará las tasas en 25 puntos básicos en la reunión de diciembre. Los analistas proyectan que la economía crecerá un 1,5% en 2024 y un 1% en 2025.

- El informe nacional de empleo de ADP de EE.UU. para noviembre reveló que la contratación privada aumentó en 145.000, por debajo de las previsiones de 150.000, y por debajo de las cifras revisadas a la baja de octubre de 238.000 a 184.000.

- El PMI de servicios del ISM en noviembre retrocedió de 56 a 52,1, por debajo de las estimaciones de 55,7. Anteriormente, el PMI de servicios de S&P Global cayó de 57 a 56,1, no alcanzando las previsiones de 57.

- Los pedidos de bienes duraderos de EE.UU. mejoraron de 0,2% a 0,3% intermensual en octubre, según EE.UU.

- La herramienta CME FedWatch sugiere que los inversores ven un 79% de probabilidad de un recorte de tasas de 25 puntos básicos (pb) en la reunión de diciembre de la Fed.

- Los datos de la Junta de Comercio de Chicago, a través del contrato de futuros de la tasa de fondos federales de diciembre, muestran que los inversores estiman una reducción de 19 pb de la Fed para finales de 2024.

- La encuesta de noviembre de Banxico muestra que los analistas estiman una inflación del 4,42% en 2024 y del 3,84% en 2025. Las cifras de inflación subyacente se mantendrán en 3,69% en 2024 y 2025. Se prevé que el PIB sea del 1,55% y 1,23% para 2024 y 2025, respectivamente, y la tasa de cambio del USD/MXN en 20,22 para el resto del año y 20,71 en 2025.

Perspectiva técnica del Peso mexicano: El USD/MXN cae por debajo de 20.30 por la fortaleza del Peso

La tendencia alcista del USD/MXN se mantiene intacta, aunque el par exótico cayó por debajo de 20.50. El momentum muestra que los bajistas están a cargo, como lo muestra el Índice de Fuerza Relativa (RSI) apuntando hacia su línea neutral.

Si el USD/MXN cae por debajo del mínimo del 19 de noviembre de 20.06, la próxima parada sería 20.00. Con una mayor debilidad, el par exótico probará la media móvil simple (SMA) de 50 días en 19.97. Una ruptura de esta última expondrá la SMA de 100 días en 19.61 antes de la cifra psicológica de 19.00.

Por otro lado, si el USD/MXN recupera 20.50, la próxima resistencia sería el pico anual en 20.82. Si se supera, la próxima parada sería 21.00, antes del pico del 8 de marzo de 2022 en 21.46, seguido del máximo del 26 de noviembre de 2021 en 22.15.

El Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Dow Jones sube un 0.58% en la jornada del miércoles.

- El Nasdaq 100 repunta un 0.94% diario, llegando a un nuevo máximo histórico en 21.445.

- El S&P 500 gana un 0.40% y alcanza un nuevo máximo histórico en 6.076.

El Dow Jones presenta una subida de un 0.58% tras una caída en el informe de empleo privado ADP y en el PMI de servicios en noviembre.

El Promedio Industrial Dow Jones comenzó a operar en 44.804, mientras que el índice tecnológico Nasdaq 100 abrió en 21.268. El S&P 500 inició las negociaciones en 6.057, estableciendo el día de hoy un nuevo máximo histórico en 6.076.

Salesforce Inc y Amazon mantienen al Dow Jones en terreno negativo

El Promedio Industrial Dow Jones opera actualmente en 44.954, subiendo un 0.60%, visitando máximos de casi una semana en 45.018.

La empresa especializada en ofrecer soluciones empresariales integrales, Salesforce (CRM), presenta un repunte de un 8.11% en el precio de sus acciones, marcando un nuevo máximo histórico en 368.70$ tras publicar su reporte trimestral. CRM obtuvo ingresos por 9.44 mil millones de dólares, superior a los 9.35 mil millones de dólares proyectados por los analistas. En la misma sintonía, los títulos de Amazon suben un 2.39%, alcanzando un nuevo máximo histórico en 220.00$, hilando su cuarta sesión consecutiva con ganancias.

El Nasdaq 100 llega a un nuevo máximo histórico animado por el informe de ganancias de Marvell Technology

El índice tecnológico Nasdaq 100 gana un 0.96% el miércoles, cotizando al momento de escribir en 21.429, alcanzando un nuevo máximo histórico en 21.445.

Las acciones de Marvell Technology (MRVL) se disparan un 23.51% el día de hoy, registrando un nuevo máximo histórico en 118.46$ tras la publicación de su informe de ganancias. MRVL obtuvo ingresos por 1.52 mil millones de dólares, superando la proyección de 1.45 mil millones de dólares de los analistas, así como una ganancia por acción de 0.43$ frente a los 0.41$ estimados por el consenso.

El S&P 500 alcanza un nuevo máximo histórico tras datos económicos decepcionantes de Estados Unidos

El índice S&P 500 firma su quinta sesión consecutiva al alza, ganando un 0.38% en la jornada del miércoles y alcanzando un nuevo máximo histórico en 6.057.

El PMI de servicios de ISM registró una caída en noviembre a 52.1 puntos desde los 56 alcanzados en octubre. De igual forma, el informe de empleo privado ADP reportó la creación de 146.000 posiciones en noviembre, situándose por debajo de las 184.000 previas y de las 150.000 esperadas.

Análisis técnico del Nasdaq 100

El Nasdaq 100 reaccionó al alza en un soporte de corto plazo dado por el mínimo del 27 de noviembre en 20.611. El siguiente soporte clave lo observamos en 20.293, punto pivote del 19 de noviembre. Al alza, la zona de 22.000 se proyecta como una posible toma de beneficios al converger con la extensión del 1.272 de Fibonacci.

Gráfico de 4 horas del Nasdaq 100

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- Los comentarios del presidente de la Fed, Jerome Powell, serán seguidos de cerca a mitad de semana para obtener pistas sobre las perspectivas de las tasas de interés.

- Se espera que la Fed reduzca sus tasas de interés en un cuarto de punto en la reunión de este mes.

- El mercado laboral de EE.UU. ocupa el centro de atención esta semana, con el NFP previsto para el viernes.

El presidente de la Reserva Federal, Jerome Powell, participará en una discusión moderada sobre las perspectivas económicas el miércoles en la Cumbre DealBook del New York Times en Nueva York. Los inversores seguirán de cerca sus comentarios, ansiosos por cualquier señal sobre la futura política monetaria.

El evento se produce en un momento en que los mercados en gran medida esperan que la Fed recorte su tasa de política en otros 25 puntos básicos durante su reunión del 17-18 de diciembre. Sin embargo, esta expectativa perdió algo de impulso tras los comentarios de Powell en un evento en Dallas el 14 de noviembre.

Durante su discurso en Dallas, Powell indicó que la Fed podría tomarse su tiempo antes de realizar más recortes de tasas. Señaló el crecimiento económico constante, un mercado laboral fuerte y la inflación que se mantiene por encima del objetivo del 2% de la Fed como razones para un enfoque cauteloso. Sus comentarios se alinearon con las opiniones de la gobernadora del FOMC, Michelle Bowman, quien ha abogado consistentemente por una postura prudente en los ajustes de tasas.

Hasta ahora, la probabilidad de un recorte de tasas de 25 puntos básicos este mes se sitúa en aproximadamente el 75%, según la herramienta FedWatch del CME Group. Sin embargo, los inversores anticipan no más de 75 puntos básicos de flexibilización en los próximos 12 meses.

¿La Fed y Trump: un curso de colisión por delante?

El regreso del expresidente Donald Trump a la Casa Blanca ha generado preocupaciones sobre la reanudación de las presiones inflacionarias. Sus políticas propuestas podrían alterar significativamente el panorama económico, con medidas fiscales más laxas, la reintroducción de aranceles a las exportaciones de China, Europa, México, Canadá y las naciones BRICS, así como políticas de inmigración más estrictas.

De hecho, ya ha comenzado un nuevo capítulo en la guerra comercial entre EE.UU. y China. China anunció recientemente una prohibición de exportar galio, germanio y antimonio a EE.UU., minerales críticos para las tecnologías militares. Esta medida se produjo un día después de que Washington introdujera nuevas restricciones dirigidas a la industria de semiconductores de China.

Aunque Powell ha declinado repetidamente especular sobre los impactos económicos de las posibles políticas bajo una renovada administración Trump, es probable que cualquier resurgimiento de las presiones inflacionarias podría llevar a la Fed a pausar o incluso detener su actual ciclo de flexibilización.

En medio de estos desarrollos, el Dólar estadounidense (USD) se disparó en octubre y noviembre antes de entrar en un período de consolidación/corrección. Sin embargo, esta pausa debería ser temporal, dejando sin cambios la perspectiva alcista para 2025.

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

Los tipos de interés FAQs

Las instituciones financieras cobran los tipos de interés sobre los préstamos a los prestatarios y los pagan como intereses a los ahorradores y depositantes. En ellos influyen los tipos básicos de interés, que fijan los bancos centrales en función de la evolución de la economía. Normalmente, los bancos centrales tienen el mandato de garantizar la estabilidad de los precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar los tipos básicos de interés, con el fin de estimular el crédito e impulsar la economía. Si la inflación aumenta sustancialmente por encima del 2%, el banco central suele subir los tipos de interés de los préstamos básicos para intentar reducir la inflación.

En general, unos tipos de interés más elevados contribuyen a reforzar la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de mantener Oro en lugar de invertir en un activo que devengue intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del Dólar estadounidense (USD) suele subir y, como el Oro cotiza en dólares, el precio del Oro baja.

La tasa de los fondos federales es el tipo a un día al que los bancos estadounidenses se prestan entre sí. Es el tipo de interés oficial que suele fijar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4.75%-5.00%, aunque el límite superior (en este caso 5.00%) es la cifra citada.

Las expectativas del mercado sobre el tipo de interés de los fondos de la Reserva Federal son seguidas por la herramienta FedWatch del CME, que determina el comportamiento de muchos mercados financieros en previsión de futuras decisiones de política monetaria de la Reserva Federal.

- El par registró ganancias modestas del 0,20% y se posicionó en 1.0530.

- El objetivo de los compradores sigue siendo la SMA de 20 días.

- Hasta que no se recupere la SMA a corto plazo, la perspectiva será bajista.

El par EUR/USD encontró soporte alrededor del nivel psicológico de 1.0500 después de abrir la semana con una fuerte caída de más del 1% y acumula una racha de dos días de ganancias. El miércoles, el par vio un modesto rebote, subiendo a 1.0530 a medida que los compradores intervinieron, aunque el panorama técnico sigue siendo bajista.

A pesar de esta recuperación, el par se mantiene por debajo de la media móvil simple (SMA) de 20 días, que sigue actuando como un fuerte nivel de resistencia. Los indicadores han ganado algo de terreno pero permanecen en territorio negativo, reflejando riesgos persistentes a la baja. El índice de fuerza relativa (RSI) ha subido a 42 pero aún señala un impulso bajista, mientras que el histograma del MACD muestra un impulso ligeramente mejorado, pero ambos indicadores no dan señales claras de que una reversión sostenida se haya materializado.

Por ahora, los operadores se centrarán en si el par puede construir sobre este rebote y recuperar la SMA de 20 días. Si el impulso alcista se desvanece, el par sigue en riesgo de volver a probar los niveles de soporte en 1.0500 y 1.0450, mientras que la resistencia cerca de 1.0550 podría limitar más alzas a corto plazo.

Gráfico diario del EUR/USD

El Dólar estadounidense vuelve a caer este miércoles frente al Peso Colombiano, deslizándose a mínimos de dos días. El USD/COP ha alcanzado hoy un techo diario de 4.445,82 antes de caer a su precio más bajo desde e lunes en 4.416.

El USD/COP cotiza en estos momentos sobre 4.432,04, perdiendo un 0.12% en lo que llevamos de jornada.

El Dólar pierde impulso tras los datos del ADP de empleo privado y el ISM de servicios de EE.UU.

- El PMI de servicios de ISM estadounidense ha caído en noviembre a 52.1 puntos desde los 56 de octubre, su nivel más bajo en tres meses. La cifra ha decepcionado las expectativas del mercado, ya que se esperaba un leve retroceso a 55.5.

- El informe de empleo ADP había mostrado que EE.UU. creó 146.000 puestos de trabajo privados en noviembre, por debajo de los 184.000 de octubre y de los 150.000 estimados.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN cae a mínimos de tres días en 20.28.

- El Dólar estadounidense pierde impulso tras los datos de empleo privado de ADP y del ISM de servicios de EE.UU., ambos por debajo de lo esperado.

- El foco se traslada ahora al discurso de Jerome Powell, presidente de la Fed.

El USD/MXN ha caído a mínimos de tres días en 20.28 este miércoles después de los decepcionantes datos del ADP de empleo y el ISM de servicios de Estados Unidos. El par se ha movido previamente en un estrecho rango limitado al alza por 20.38. Al momento de escribir, el Dólar cotiza frente al Peso mexicano sobre 20.30, perdiendo un 0.16% diario.

El Dólar cede terreno tras el retroceso del ISM de servicios de EE.UU.

El Índice del Dólar estadounidense (DXY) subió en la primera parte de la jornada a un máximo de dos días en 106.72, pero después del dato del ISM de servicios de Estados Unidos, que se ha situado más de tres puntos por debajo de lo previsto, el billete verde ha perdido todas sus ganancias, operando plano en el día alrededor de 106.35.

El PMI de servicios de ISM estadounidense ha caído en noviembre a 52.1 puntos desde los 56 de octubre, su nivel más bajo en tres meses. La cifra ha decepcionado las expectativas del mercado, ya que se esperaba un leve retroceso a 55.5.

Previamente, el informe de empleo ADP había mostrado que EE.UU. creó 146.000 puestos de trabajo privados en noviembre, por debajo de los 184.000 de octubre y de los 150.000 estimados.

El foco gira a los discursos de la Fed antes de las Nóminas no Agrícolas

Alberto Musalem, presidente de la Fed de Sant Louis, ha realizado unas declaraciones en las últimas horas, asegurando que podría ser posible pausar los recortes de tasas de interés en las próximas reuniones. Musalem también apuntó que antes de decidir que se hará en diciembre, se esperarán las publicaciones de datos económicos.

En las próximas horas, los operadores del USD/MXN estarán muy pendientes del discurso de Jerome Powell, presidente de la Reserva Federal, que hablará a las 18.45 GMT. También hablará Mary Daly, presidenta de la Fed de San Francisco, a las 23.00 GMT.

USD/MXN Niveles de precio

De seguir perdiendo terreno, un quiebre del mínimo de la semana pasada en 20.20 podría provocar un descenso del USD/MXN hacia el mínimo de noviembre en 19.76. Más abajo, el USD/MXN tendrá como objetivo 19.58, media móvil de 100 períodos en gráfico diario antes de apuntar hacia 19.11, suelo de octubre.

Al alza, la resistencia inicial está en la media móvil de 100 períodos en gráfico de una hora en 20.39. Por encima, la barrera principal aparece en 20.83, techo del 2024. Más arriba, hay una muro difícil de superar alrededor de 21.00/21.05, nivel psicológico y máximo de julio de 2022.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Índice del Dólar (DXY) gana terreno frente a las monedas emergentes subiendo un 0.23% el día de hoy

- El Dólar sube un 0.31% ante el Lempira hondureño en la jornada del miércoles, firmando su segunda sesión consecutiva al alza.

- El informe de empleo privado ADP de EE.UU. aumentó en 146.000 en noviembre mientras el PMI de servicios ISM cayó a 52.1 en el mismo periodo.

- El foco del día estará en los discursos de Mary Daly, miembro del FOMC y de Jerome Powell, presidente de la Reserva Federal.

La perspectiva alcista permanece en el DXY, reflejando la fortaleza del dólar estadounidense como activo refugio ante los conflictos bélicos entre Rusia y Ucrania, Oriente Medio y las amenazas arancelarias de Donald Trump. La autoridad monetaria de Estados Unidos mantiene su postura de recortes de tipos de interés mientras los inversionistas se mantienen atentos en el ritmo en el que se seguirán realizando.

Precio del Dólar hoy 4 de diciembre en Honduras, Nicaragua, Guatemala El Salvador y Costa Rica

Precio del Dólar en Honduras

Compra: 24.8621 Venta: 25.8147

Precio del Dólar en Guatemala

Compra: 7.53 Venta: 7.91

Precio del Dólar en Costa Rica

Compra: 494.68 Venta: 521.35

Precio del Dólar en El Salvador

Compra: 8.5274 Venta: 8.9847

Precio del Dólar en Nicaragua

Compra: 36.3505 Venta: 37.3031

El Índice del Dólar alcanza máximos de dos días tras el informe de empleo ADP

El informe de empleo ADP registró un incremento de 146.000 posiciones en noviembre, por debajo de las 150.000 estimadas y de las 184.000 registradas en octubre. Por otro lado, el PMI de servicios ISM se ubicó en 52.1 en noviembre, por debajo de los 55.5 del consenso y de los 56 alcanzados previamente.

Los inversores centrarán su atención en los discursos del día de hoy que brindarán Mary Daly, presidenta del Banco de la Reserva Federal de San Francisco y de Jerome Powell, presidente de la Reserva Federal. El mercado buscará pistas que clarifiquen el ritmo de recortes de tipos de interés en el corto plazo. La herramienta FedWatch asigna un 76% de probabilidades de que la tasa de referencia se sitúe en un rango entre 4.25% y 4.50% para la reunión del 18 de diciembre.

Los metales preciosos han permanecido en un rango estrecho, pero los flujos recientes han sido interesantes, señala Daniel Ghali, Estratega Senior de Commodities de TDS.

Los metales preciosos permanecen en un rango estrecho

"En primer lugar, nuestros análisis avanzados de posicionamiento sugieren que los fondos macro han vuelto a acumular una parte sustancial de sus posiciones extremas en Oro antes de la noche de las elecciones en EE.UU. Esto es sorprendente dado el panorama notablemente diferente para la política de la Fed, que ya no conlleva el mismo riesgo de una política 'demasiado laxa' en el horizonte, lo que apunta a vulnerabilidades adicionales."

"Los CTAs han sido sacudidos en ambas direcciones, pero la acción del precio ha desbloqueado ahora escenarios que podrían ver liquidaciones considerables durante la próxima semana, que contará con la discusión moderada del Presidente Powell, el informe NFP y pronto será seguida por la reunión del FOMC de diciembre."

"Bien podría haber otra sorpresa antes de que el equilibrio de riesgos vuelva a inclinarse hacia el alza en el Oro."

Según el Instituto de Gestión de Suministros (ISM), el PMI de servicios bajó a 52.1 en noviembre, quedando por debajo de las estimaciones de 55.5 y notablemente inferior a la lectura de 56 de octubre.

- El GBP/USD ve un movimiento limitado, fluctuando entre 1.2630 y 1.2700 a pesar de romper brevemente el límite superior.

- El mercado espera el informe de Nóminas no Agrícolas de EE.UU., manteniendo al GBP/USD en una fase de consolidación con un RSI neutral.

- Riesgo potencial a la baja si el par cae por debajo de 1.2650, con soportes subsecuentes en 1.2600 y 1.2506.

El GBP/USD fluctuó entre ganancias/pérdidas, atrapado en torno al rango de 1.2630-1.2700 por tercer día consecutivo. A pesar de romper 1.2700, los compradores siguen sin poder impulsar los precios más altos en medio de los comentarios moderados del gobernador del Banco de Inglaterra (BoE), Andrew Bailey.

Pronóstico de precios del GBP/USD: Perspectiva técnica

La tendencia bajista del GBP/USD se detuvo cuando el par imprimió una subida hacia 1.2749 antes de caer por debajo de 1.2700. El impulso muestra que ni los compradores ni los vendedores están a cargo, con el Índice de Fuerza Relativa (RSI) aplanándose en niveles neutrales.

Esto y la consolidación del GBP/USD sugieren que el par permanecerá contenido antes del crucial informe de Nóminas no Agrícolas de EE.UU.

Si el GBP/USD cae por debajo de 1.2650, el siguiente soporte sería 1.2600. Una vez superado, la próxima parada sería el mínimo del 26 de noviembre de 1.2506, seguido por el mínimo del 22 de noviembre de 1.2486, antes del mínimo anual de 1.2299.

Por el contrario, si el GBP/USD sube por encima de 1.2700, busque una prueba de la media móvil simple (SMA) de 200 días en 1.2818.

Gráfico de precios del GBP/USD – Diario

Libra esterlina PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Libra esterlina (GBP) frente a las principales monedas hoy. Libra esterlina fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.11% | -0.00% | 0.94% | -0.00% | 1.12% | 0.69% | 0.04% | |

| EUR | -0.11% | -0.11% | 0.82% | -0.07% | 1.00% | 0.57% | -0.08% | |

| GBP | 0.00% | 0.11% | 0.96% | 0.00% | 1.12% | 0.68% | 0.03% | |

| JPY | -0.94% | -0.82% | -0.96% | -0.94% | 0.17% | -0.27% | -0.91% | |

| CAD | 0.00% | 0.07% | -0.00% | 0.94% | 1.12% | 0.68% | 0.03% | |

| AUD | -1.12% | -1.00% | -1.12% | -0.17% | -1.12% | -0.43% | -1.07% | |

| NZD | -0.69% | -0.57% | -0.68% | 0.27% | -0.68% | 0.43% | -0.65% | |

| CHF | -0.04% | 0.08% | -0.03% | 0.91% | -0.03% | 1.07% | 0.65% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Libra esterlina de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el GBP (base)/USD (cotización).

- El precio de la Plata se recupera fuertemente desde 30.50$ después de que los datos de empleo privado ADP de EE.UU. no cumplieran con las estimaciones por un pequeño margen.

- Los inversores esperan el discurso de Powell de la Fed para obtener nuevas orientaciones sobre la posible trayectoria de las tasas de interés.

- Los operadores esperan que la Fed recorte las tasas de interés en 25 pb hasta el 4.25%-4.50% el 18 de diciembre.

El precio de la Plata (XAG/USD) se recupera en forma de V desde el soporte clave de 30.50$ en la sesión norteamericana del miércoles y renueva un máximo intradía cerca de 31.20$ tras la publicación de los datos de empleo privado ADP de Estados Unidos (EE.UU.) para noviembre. La agencia informó que el sector privado contrató a 146.000 nuevos trabajadores, ligeramente por debajo de las estimaciones de 150.000 pero significativamente menor que la publicación anterior de 184.000, revisada a la baja desde 233.000.