- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los mercados del petróleo crudo, sobrecargados, retroceden a pesar de la ampliación de la OPEP.

- Los mercados recogen beneficios y retiran ofertas.

- Las expectativas de tipos de la Fed y la ausencia de producción de la OPEP limitan las ganancias.

El petróleo crudo estadounidense West Texas Intermediate (WTI) se debilitó el lunes, probándose por debajo de 79.00$ por barril, y los mercados retroceden tras el reciente repunte alcista desde la congestión a corto plazo que ha visto cómo las ofertas de barriles subían lentamente.

La Organización de Países Exportadores de Petróleo (OPEP) anunció formalmente que extendería los recortes de producción del primer trimestre hasta el segundo, y posiblemente más si fuera necesario. Los mercados han descontado en gran medida la ampliación del límite de producción de la OPEP, y el anuncio no ha logrado generar un impulso alcista en el petróleo.

Los principales productores de petróleo crudo no pertenecientes a la OPEP, en concreto Estados Unidos, han seguido superando las expectativas del mercado. EE.UU. está produciendo cantidades récord de petróleo crudo, y las reservas de petróleo crudo de EE.UU. han estado inundando las líneas de suministro de las refinerías recientemente, manteniendo limitado el impulso alcista del petróleo crudo.

Los mercados siguen viéndose presionados por las expectativas de recortes de tipos de la Reserva Federal (Fed), lo que mantiene el apetito por el riesgo a la baja y contribuye a reducir las ofertas de barriles. Los mercados también se están acostumbrando a los titulares geopolíticos tanto del conflicto de Gaza entre Israel y Hamás, como de las preocupaciones por las líneas de suministro derivadas de los ataques de los rebeldes Houthi en el Mar Rojo, que se están normalizando.

Perspectivas técnicas del WTI

El retroceso bajista del lunes en el petróleo crudo estadounidense WTI hizo que el barril perdiera el nivel de 79.00$, y las presiones de los precios apuntan a la baja a pesar de la reciente acción de los precios al alza desde el mínimo oscilante de la semana pasada en 76.00$.

Las velas diarias están volviendo a tocar el rango de la media móvil simple (SMA) de 200 días en 77.75$, los pujadores del WTI tienen una creciente colina que escalar ya que las ofertas vuelven a caer por debajo del máximo de enero en 79.20$.

Gráfico horario del WTI

Gráfico diario del WTI

- El NZD/JPY inicia la sesión del lunes operando en 91.71 con leves ganancias.

- En el gráfico diario, el RSI sitúa al NZD/JPY dentro de la zona negativa, lo que indica una tracción alcista a corto plazo.

- Si los compradores no logran recuperar la media de 20 días, el panorama podría comenzar a inclinarse a favor de los vendedores.

En la sesión del lunes, el par NZD/JPY se mueve en torno a la zona de 91.71, operando con leves ganancias. El tono general del mercado para el par sugiere una tendencia bajista, ya que los vendedores mantienen el control, después de cerrar una semana con pérdidas del 1.70% y sumar una racha de cinco días de pérdidas. Sin embargo, se observan señales de un gradual impulso alcista en los plazos más cortos.

En el gráfico diario, el índice de fuerza relativa (RSI) muestra al par NZD/JPY en territorio negativo, lo que indica un impulso bajista a corto plazo, ya que los vendedores controlan el mercado tras alcanzar condiciones de sobrecompra la semana pasada. Las barras rojas ascendentes del histograma de divergencia de convergencia de medias móviles (MACD), señalan que el impulso negativo está en aumento.

NZD/JPY gráfico diario

Mientras tanto, en el gráfico horario, el RSI fluctúa dentro del territorio positivo, lo que sugiere un impulso alcista. Sin embargo, el histograma MACD en este gráfico también presenta barras rojas ascendentes, lo que sugiere un impulso negativo constante.

NZD/JPY gráfico horario

En conclusión, mientras que los inversores muestran una inclinación bajista a corto plazo en el gráfico diario, los patrones en el gráfico horario sugieren que los toros están presentando batalla. Dicho esto, el par mantiene las medias móviles simples (SMA) de 100 y 200 días, que suelen sugerir una tendencia alcista general. Sin embargo, mientras los compradores no logren conquistar la media de 20 días, el sesgo a corto plazo seguirá siendo negativo.

El pequeño sesgo a favor del espacio asociado al riesgo pesó sobre el Dólar al comienzo de una nueva semana de negociación, aunque se prevé que el ánimo consolidativo se active pronto antes de los testimonios de Powell, las reuniones del BCE y las NFP estadounidenses clave.

Esto es lo que hay que saber el martes 5 de marzo:

La continuación de la recuperación en el complejo de riesgo mantuvo la presión bajo el Dólar estadounidense, provocando el segundo retroceso diario consecutivo en el Índice del USD (DXY). El 5 de marzo se publicará el PMI de servicios final S&P Global, al que seguirán el PMI de servicios ISM, los pedidos de fábrica y el índice de optimismo económico RCM/TIPP. Además, está prevista la intervención de M. Barr de la Fed.

El par EUR/USD continuó subiendo a finales de la semana pasada y alcanzó máximos de varias sesiones en torno a 1.0860. En la agenda del Euro, los PMI de servicios HCOB definitivos de Alemania y el bloque del euro más amplio no se publicarán hasta el 5 de marzo.

La renovada presión vendedora en el Dólar permitió al GBP/USD subir a máximos de cuatro días en niveles ligeramente inferiores a 1.2700 la cifra. En el Reino Unido se publicarán las ventas minoristas BRC el 5 de marzo, junto con el PMI de servicios final de S&P Global.

El USD/JPY mantuvo el impulso alcista sin cambios y coqueteó con la zona de 150,60 en medio de la debilidad del dólar y el aumento de los rendimientos estadounidenses. El 5 de marzo se publicarán las cifras de inflación de Tokio y el PMI final de servicios de los bancos Jibun.

El AUD/USD ignoró el tono suave del Dólar y volvió a poner a prueba el soporte de 0.6500, invirtiendo dos avances diarios consecutivos. Se publicarán el PMI de servicios bancarios y la cuenta corriente del cuarto trimestre.

En China, se espera que toda la atención se centre en la Asamblea Popular Nacional junto con la publicación del PMI de servicios Caixin.

Los precios del WTI se corrigieron a la baja tras dos sesiones consecutivas de ganancias, y regresaron por debajo de los 80,00 dólares por barril, mientras los operadores digerían la noticia de que la OPEP+ ampliará sus recortes de producción de petróleo hasta el segundo trimestre.

Los precios del Oro alcanzaron máximos de varias semanas en torno a los 2.100$ la onza troy, gracias a las continuas especulaciones sobre el recorte de tipos de la Fed en junio. La Plata hizo lo propio y alcanzó nuevos máximos de dos meses en torno a los 23.50$ la onza, en medio de la persistente presión vendedora del Dólar.

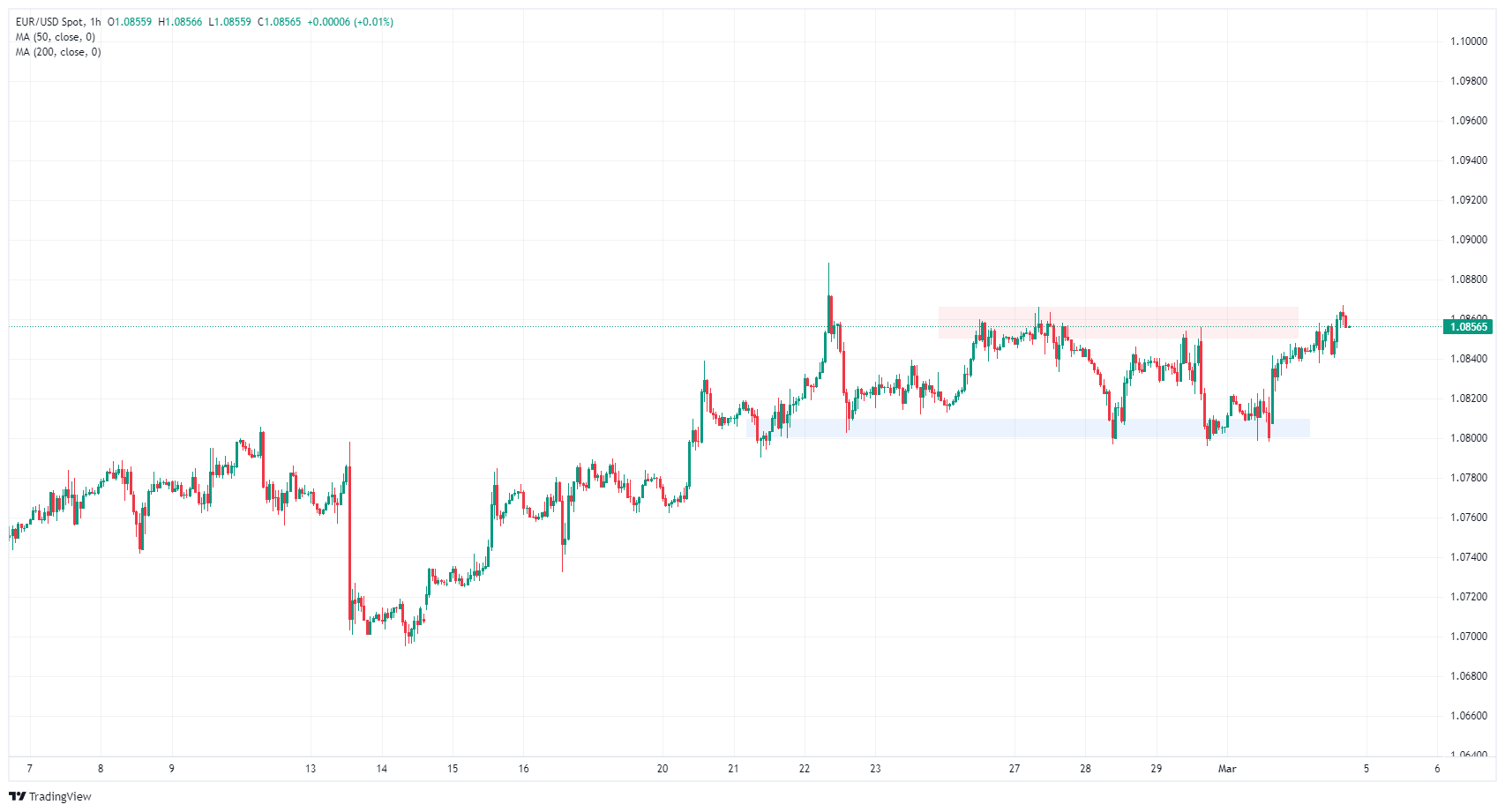

- El EUR/USD encuentra papel en el gráfico cerca de 1.0850.

- La confianza de los inversores europeos se recuperó el lunes.

- El dato de empleo NFP de EE.UU. será clave esta semana.

El par EUR/USD comenzó la semana al alza el lunes, encontrando espacio en el gráfico cerca de 1.0860 y atascándose en una resistencia técnica a corto plazo. El par lleva una semana dentro del rango, y los inversores estarán atentos a los datos laborales de EE.UU. de esta semana, mientras los mercados evalúan el próximo movimiento de la Reserva Federal.

Esta semana, los bancos centrales se ciernen con fuerza sobre el euro (EUR) y el dólar estadounidense (USD). El presidente de la Fed, Jerome Powell, testificará ante el Comité de Servicios Financieros de la Cámara de Representantes del Congreso de EE. UU. sobre el informe semestral de política monetaria de la Fed el miércoles y el jueves. El Banco Central Europeo (BCE) también dará a conocer su última decisión sobre los tipos de interés durante la sesión del jueves en los mercados europeos.

Resumen diario de los movimientos en los mercados: El EUR/USD se mueve en territorio conocido a la espera de datos clave

- El índice Sentix de confianza de los inversores europeos de marzo subió a -10.5 desde el -12.9 anterior, un máximo de 11 meses.

- Los datos de mayor impacto comienzan el miércoles con las ventas minoristas europeas de enero, que se espera que caigan un 1.3% interanual frente al -0.8% anterior, ya que la actividad económica europea sigue debilitándose.

- Se espera que las cifras de cambio de empleo ADP de EE.UU. del miércoles aumenten a 150.000 frente a los 107.000 anteriores como precursor de las nóminas no agrícolas (NFP) de EE.UU. del viernes.

- Se espera que el BCE mantenga el tipo de interés de referencia en el 4.5%.

- Los inversores esperan que el descenso de las cifras laborales NFP de EE.UU. refuerce las probabilidades de un recorte de tipos de la Fed.

- Se prevé que el PMI de servicios del ISM estadounidense del martes baje hasta 53.0 desde 53.4.

La cotización del Euro hoy

A continuación se muestra la evolución porcentual del euro (EUR) frente a las principales divisas. El euro fue la divisa más fuerte frente al .

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.14% | -0.26% | 0.18% | 0.24% | 0.28% | 0.16% | 0.14% | |

| EUR | 0.13% | -0.13% | 0.32% | 0.38% | 0.41% | 0.31% | 0.28% | |

| GBP | 0.26% | 0.13% | 0.43% | 0.50% | 0.55% | 0.42% | 0.41% | |

| CAD | -0.18% | -0.31% | -0.43% | 0.07% | 0.09% | -0.02% | -0.03% | |

| AUD | -0.24% | -0.38% | -0.50% | -0.06% | 0.04% | -0.07% | -0.09% | |

| JPY | -0.28% | -0.41% | -0.58% | -0.12% | -0.05% | -0.11% | -0.11% | |

| NZD | -0.17% | -0.31% | -0.43% | 0.01% | 0.07% | 0.11% | -0.02% | |

| CHF | -0.15% | -0.29% | -0.41% | 0.03% | 0.09% | 0.13% | 0.02% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

La falta de una tendencia significativa en las velas diarias deja al EUR/USD empantanado en la media móvil simple (SMA) de 200 días cerca de 1.0830. A pesar de una subida del 1.5% desde el último mínimo en 1.0700, el par sigue bajando un 2.6% desde las ofertas máximas de diciembre cerca de 1.1140.

El par EUR/USD subió hasta 1.0860 el lunes, chocando con límites técnicos conocidos y aferrándose a la parte alta de la consolidación a corto plazo. El par está atravesando un canal lateral entre 1.0860 y el nivel de 1.0800.

EUR/USD gráfico horario

EUR/USD gráfico diario

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El par AUD/JPY cotiza en 98.04, con un avance del 0.12% durante la sesión del lunes.

- El RSI tanto en el gráfico diario como en el horario se encuentra en zona positiva, pero el impulso es limitado.

- La tendencia general sigue siendo alcista ya que los compradores recuperaron el SMA de 20 días.

En la sesión del lunes, el par AUD/JPY se comercia en 98.04, lo que refleja una suba del 0.12%. A pesar de una leve disminución en el impulso de compra, hay un moderado sentimiento alcista general que domina el mercado, ya que los indicadores parecen recuperarse después de las recientes caídas.

En el gráfico diario, el índice de fuerza relativa (RSI) del par AUD/JPY se encuentra en territorio positivo, lo que indica que los compradores han tenido la ventaja recientemente tras caer por debajo de 50. A pesar de los leves descensos en las últimas lecturas, todavía hay un moderado impulso alcista. El histograma de divergencia de convergencia de medias móviles (MACD) muestra barras rojas planas, lo que sugiere una pérdida de impulso positivo, pero un sentimiento aún ligeramente alcista en el mercado.

AUD/JPY gráfico diario

Pasando al gráfico horario, los valores del RSI presentan un panorama similar, rondando el territorio positivo, y el histograma del MACD continúa con barras rojas decrecientes, indicando una pérdida de impulso vendedor pero una tracción compradora aplanada. Estas lecturas implican que el par está experimentando una dinámica similar a corto plazo.

Gráfico horario del AUD/JPY

Al contrastar los gráficos diarios y horarios, los indicadores sugieren un impulso alcista constante, aunque con menor intensidad. A pesar de la perspectiva neutral a negativa a corto plazo, la posición del par por encima de las medias móviles simples (SMA) de 20, 100 y 200 días refuerza la perspectiva de que los compradores tienen el control en una visión más amplia del mercado.

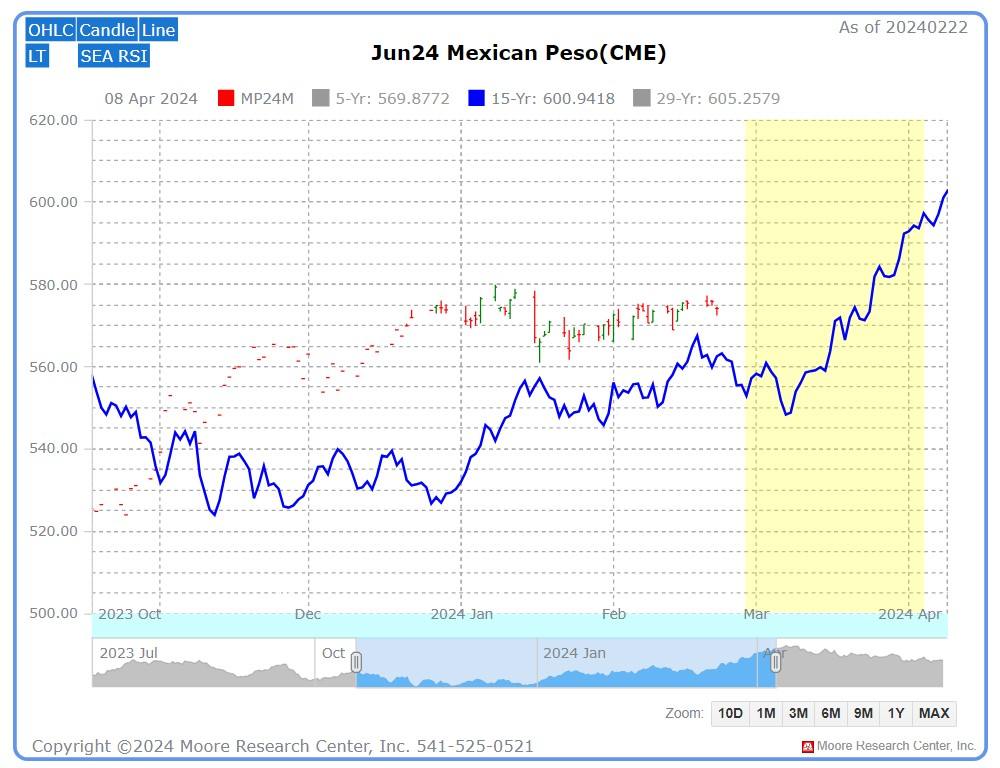

- El Peso mexicano registró nuevas ganancias frente al Dólar estadounidense durante la jornada del lunes.

- Se espera que la inflación mexicana disminuya considerablemente, lo que impulsaría las expectativas de recortes del Banxico.

- Los flujos estacionales suelen impulsar al peso mexicano al final del primer trimestre.

El Peso mexicano (MXN) ganó terreno frente al Dólar estadounidense (USD) el lunes, mientras que las expectativas de recorte de tipos contrapesadas empujan al par USD/MXN más abajo en los gráficos. Los flujos estacionales comunes ven filtrarse el impulso alcista hacia el peso mexicano durante el primer trimestre, y los mercados prevén una caída de la inflación mexicana.

En general, se espera que el Banco de México, también conocido como Banxico, vuelva a recortar los tipos de interés. El principal tipo de referencia mexicano se mantiene en máximos históricos del 11,25% desde abril de 2023. Las cifras laborales de EE.UU. también están en la mezcla, con las Nóminas No Agrícolas (NFP) del viernes en el barril. Las esperanzas de que la Reserva Federal (Fed) reduzca los tipos de interés del mercado también pesan en la acción del mercado del lunes.

Resumen diario de movimientos en los mercados: Las apuestas a un recorte de tipos de Banxico impulsan al peso a máximos de seis semanas

- Se espera que la inflación de México que se publicará el jueves muestre un descenso continuado en el crecimiento de los precios mexicanos, con una previsión del 0.12% para febrero frente al 0.89% anterior.

- La inflación mexicana de enero (0.89%) fue la más alta de los últimos 22 meses.

- Las cifras laborales de EE.UU. de esta semana comienzan con el cambio de empleo ADP del miércoles para febrero, que se prevé que aumente a 150.000 desde los 107.000 anteriores.

- El presidente de la Fed, Jerome Powell, testificará ante el Comité de Servicios Financieros sobre el informe semestral de política monetaria el miércoles y el jueves.

- Se espera que las NFP estadounidenses de febrero del viernes caigan a 200.000 desde las 353.000 anteriores, y los inversores estarán atentos a las revisiones de los datos anteriores.

- El martes arrancará la agenda de datos semanales en EE.UU., con el Índice de Gerentes de Compras (PMI) del sector servicios del ISM, que se prevé que baje a 53,0 desde 53.4 en febrero.

- El Peso mexicano suele encontrar interés alcista de cara al segundo trimestre, según el Moore Research Center (MRCI).

- MRCI: El peso mexicano ha cerrado al alza del 28 de febrero al 4 de abril aproximadamente el 93% de las veces en los últimos 15 años.

El Peso Mexicano (MXN) está subiendo el lunes, llevando al par USD/MXN por debajo de la zona de 17.00 por primera vez desde mediados de enero. El par ha bajado nueve décimas desde las ofertas máximas de la semana pasada cerca de 17.12.

El par USD/MXN está en camino de cerrar en números rojos por tercer día consecutivo, y las ofertas están cayendo a territorio gráfico visto por última vez en enero. el suelo técnico de 2024 se encuentra en el mínimo de enero en 16,80, y el par sigue cayendo lejos de la media móvil simple de 200 días (SMA) en 17.25.

USD/MXN gráfico horario

USD/MXN gráfico diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

El presidente de la Reserva Federal (Fed) de Atlanta, Raphael Bostic, saltó a las noticias el lunes tras la publicación de su ensayo trimestral.

Puntos clave

- El aterrizaje suave está difícilmente asegurado dada la incertidumbre.

- No prevé recortes de tipos consecutivos cuando empiecen.

- Sigue esperando dos recortes de tipos de 25 puntos básicos en 2024.

- Necesito ver más progresos y ganar confianza en la desinflación antes de votar a favor de reducir los tipos de interés.

- La inflación va camino de volver al objetivo del 2%, pero aún es pronto para cantar victoria.

- La contratación de enero fue una nueva señal de la continua fortaleza del mercado laboral estadounidense.

- La inflación sigue siendo generalizada, con una proporción de artículos que aumenta por encima del 5%, con la media recortada estancada en el 2.6%.

- La Fed aún tiene tiempo para asegurarse de que la inflación vuelva a su objetivo.

- No veo degradación del mercado laboral estadounidense.

- Los riesgos para la inflación y el empleo se han equilibrado.

- La exuberancia reprimida de la economía estadounidense sigue siendo un riesgo para la inflación.

- Las empresas no están en apuros y están dispuestas a invertir.

- La inflación de los servicios sigue siendo más elevada, puede que los ajustes tarden más en producirse.

- No se dispone de una hipótesis de base sobre cuándo podría ser apropiado reducir el ritmo de reducción del balance financiero

- El Peso colombiano (COP) ha mostrado una recuperación frente al Dólar (USD) este lunes 4 de marzo.

- El tipo de cambio cotiza en torno a los 3.945 pesos por Dólar al momento de la redacción de esta noticia, lo que representa una apreciación del 0.81% respecto a la jornada anterior.

- El Peso colombiano ha encontrado la liquidez de los compradores y se ha mantenido por encima del soporte de los 3.904,16 pesos por Dólar.

¿Qué factores explican la recuperación del Peso colombiano y qué se espera para los próximos días?

El Peso colombiano se ha beneficiado de la mejora de las expectativas económicas, tanto a nivel global como local, que han impulsado el apetito por el riesgo y la demanda por las monedas emergentes.

El par USD/COP técnicamente se encuentra formando un triángulo ascendente que de romper al alza daría lugar a un posible cambio de tendencia para el par. Los indicadores estocásticos, medias móviles y MACD, sugieren una señal de compra. La resistencia más cercana se encuentra en 3.963,27 pesos por Dólar, mientras que el soporte más próximo se ubica en 3.904,16 pesos por Dólar en gráfico diario.

El análisis fundamental señala que el Peso colombiano podría verse afectado por los datos económicos que se publicarán esta semana, tanto en Estados Unidos como en Colombia. En Estados Unidos, se espera la publicación del Índice de Gestores de Compras (PMI) de servicios del Institute for Supply Management (ISM) el martes, el informe de empleos del sector privado de ADP el miércoles y el informe oficial del mercado laboral de las nóminas no agrícolas (NFP) de febrero el viernes. Además también está previsto el testimonio del presidente de la Reserva Federal (FED), Jerome Powell, ante el Congreso, el miércoles y el jueves, . Estos datos podrían influir en la fortaleza del Dólar y en las expectativas de política monetaria. En Colombia,el jueves se publicarán los datos de inflación medidas por el Índice de Precios al Consumidor (IPC) para febrero.

Así, el Peso colombiano enfrenta un escenario complejo y desafiante, en el que tendrá que lidiar con las tensiones internas y externas que afectan su valor. Los analistas recomiendan estar atentos a los datos macroeconómicos, las decisiones de política monetaria y fiscal, y los acontecimientos políticos y sociales que puedan influir en su cotización.

USD/COP gráfico diario

- El Dólar canadiense se encuentra en una posición intermedia mientras el apetito de los inversores se agita.

- El Banco de Canadá anunciará los tipos de interés a mediados de semana.

- Las NFP estadounidenses centrarán la atención durante la semana.

El Dólar canadiense (CAD) se mueve en niveles conocidos el lunes, con los mercados a la espera de una nueva decisión del Banco de Canadá (BoC) sobre los tipos de interés y del informe clave de Nóminas No Agrícolas (NFP) de EE.UU. de esta semana, que se publicará el viernes. Se espera que el BoC mantenga los tipos en el 5% el miércoles, y los inversores que esperan un recorte de los tipos por parte de la Reserva Federal (Fed) estarán atentos a la suavización de las cifras económicas de EE.UU. esta semana.

Los datos de Canadá de esta semana serán los que determinen los tipos del BoC, ya que las cifras laborales canadienses del viernes se verán eclipsadas por las cifras de empleo NFP estadounidenses. Se espera que la tasa de desempleo de Canadá suba esta semana, y las previsiones actuales del mercado apuntan a un retroceso en las cifras NFP estadounidenses.

Resumen diario de los mercados: El Dólar canadiense se mantiene lateralizado mientras los mercados dependen de los recortes de tipos

- Comienzo de semana tranquilo mientras los mercados se centran en las probabilidades de recorte de tipos de la Fed.

- Los datos más débiles de EE.UU. de la semana pasada llevan a un aumento de las esperanzas de recorte de tipos de junio.

- Se espera que el BoC mantenga los tipos el miércoles.

- El martes, se prevé que el índice de gestores de compras (PMI) del sector servicios estadounidense ISM de febrero baje hasta 53.0 desde 53.4.

- Los mercados estarán atentos a unos datos estadounidenses más débiles, ya que los inversores esperan que el debilitamiento de la economía estadounidense aumente las probabilidades de un recorte de tipos de la Fed.

- CME FedWatch Tool ve más de un 70% de probabilidades de un recorte de tipos de la Fed en junio con el recorte actual.

- Se prevé que el gobernador del BoC, Tiff Macklem, no realice ningún movimiento en la reunión del miércoles.

- El cambio de empleo ADP de EE.UU. para febrero está programado para el miércoles y se prevé que muestre un aumento en el empleo de EE.UU. a 150.000 para el mes, frente a los 107.000 del mes anterior.

Precio del Dólar canadiense hoy

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas en el día de hoy. El dólar canadiense se apreció contra el yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.17% | -0.29% | 0.08% | 0.10% | 0.24% | 0.05% | 0.07% | |

| EUR | 0.17% | -0.12% | 0.24% | 0.27% | 0.41% | 0.22% | 0.24% | |

| GBP | 0.29% | 0.12% | 0.35% | 0.39% | 0.53% | 0.33% | 0.36% | |

| CAD | -0.08% | -0.23% | -0.35% | 0.04% | 0.16% | -0.03% | 0.00% | |

| AUD | -0.10% | -0.27% | -0.39% | -0.03% | 0.12% | -0.05% | -0.03% | |

| JPY | -0.24% | -0.42% | -0.57% | -0.20% | -0.15% | -0.21% | -0.17% | |

| NZD | -0.05% | -0.21% | -0.33% | 0.03% | 0.06% | 0.19% | 0.03% | |

| CHF | -0.08% | -0.24% | -0.36% | 0.00% | 0.03% | 0.16% | -0.03% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

El Dólar canadiense (CAD) se mantiene plano en la jornada del lunes, con el CAD perdiendo alrededor de cuatro décimas contra a la GBP para dar comienzo a la semana bursátil. Contra el Dólar estadounidense (USD), el CAD se mantiene prácticamente lateralizado, y se negocia a una décima porcentual de las ofertas de apertura del lunes.

El par USD/CAD se comercia en un rango por tercer día consecutivo. El precio está atrapado en un rango entre 1.3600 y 1.3550. El nivel de 1.3600 es el techo técnico inmediato a corto plazo, y el precio sigue cotizando por encima de la media móvil simple (SMA) de 200 días en 1.3477.

Gráfico horario del USD/CAD

gráfico diario

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Los economistas del Commerzbank esperan que el tipo de cambio del EUR/USD termine el año en 1.1000

Potencial alcista limitado

Vemos un potencial alcista limitado para el EUR/USD este año. Para finales de año, esperamos que los precios se sitúen en torno a 1.1000.

Es probable que el Euro se aprecie ligeramente en los próximos meses si queda claro que el BCE recortará su tipo de interés oficial más lentamente de lo que esperaba el mercado. Sin embargo, es poco probable que el efecto positivo del Euro sea duradero. Si el mercado reconoce que la inflación de la Eurozona está estancada en niveles obstinadamente altos, incluso los recortes moderados de los tipos de interés del BCE se considerarán una política monetaria inapropiadamente flexible y, por tanto, negativa para el Euro.

Incluso si los recortes de tipos de la Fed están descontados, el Dólar puede sufrir un poco debido a la fortaleza actual del USD si realmente se anuncian. Sin embargo, el efecto negativo se verá probablemente limitado por el hecho de que pronto debería quedar claro que la Fed recortará los tipos de interés menos de lo que el mercado esperaba. A diferencia del BCE, es probable que la postura de la Fed también sea positiva para el USD a medio y largo plazo, dada la menor inflación que esperamos en Estados Unidos.

Otro argumento positivo para el USD es que es probable que la brecha de crecimiento entre los EE.UU., por un lado, y la zona euro y la mayoría de las demás economías del G7, por otro, se amplíe aún más.

Los economistas de ING mantienen una actitud positiva hacia las divisas relacionadas con las materias primas.

El MXN y el BRL podrían resistir a pesar de los ciclos de recortes de tipos en curso

En el G10, seguimos viendo un buen potencial alcista para las divisas de materias primas, en particular, la infravalorada Corona noruega, el Dólar australiano y el Dólar neozelandés.

En los mercados emergentes, el Yuan chino debería seguir impulsado por factores específicos de China hasta que los tipos estadounidenses bajen de forma decisiva y permitan que el USD/CNY descienda de forma sostenible. Las próximas dos sesiones son un evento de riesgo clave para el Yuan y las divisas sensibles a China.

En Latam, el Peso mexicano y el Real brasileño podrían mostrarse resistentes a pesar de los ciclos de recortes de tipos en curso; mientras que en la región de Europa Central y Oriental, esperamos que las trayectorias del Zloty polaco (fuerte) y el Florín húngaro (débil) sigan divergiendo.

Los principales riesgos para nuestra visión bajista del Dólar son una posible reelección de Donald Trump, positiva para el Dólar o negativa para la economía, o -desde una perspectiva puramente macroeconómica- una prolongada resistencia de la inflación estadounidense y el consiguiente aplazamiento de la relajación de la Fed.

- Los precios del Oro suben el lunes.

- Los mercados esperan un recorte de los tipos de interés de la Fed tras unos datos mediocres.

- El XAU/USD vuelve a máximos históricos.

El par XAU/USD superó los 2.100,00$ el lunes, mientras los mercados se inclinan por las ofertas de Oro. Los inversores están aumentando las apuestas de un recorte de tipos de junio por parte de la Reserva Federal (Fed) después de que los datos económicos de EE.UU. se suavizaran la semana pasada.

Los mercados se apresuran a tomar posiciones de riesgo antes del informe clave de Nóminas No Agrícolas (NFP) que se publicará el viernes. Los mercados esperan un dato laboral más débil que se sume al rompecabezas de la bajada de tipos, y las esperanzas del mercado en general de un debilitamiento de las perspectivas económicas de EE. UU. se están cristalizando en compras del XAU/USD.

Esta semana también se publicará el ADP Employment Change de febrero en EE.UU. como anticipo de los datos laborales de las NFP del viernes, aunque con una conexión inestable en la historia reciente. El presidente de la Fed, Jerome Powell, también hablará el miércoles, testificando ante el Comité de Servicios Financieros sobre el Informe Semestral de Política Monetaria a partir de las 15:00 GMT.

Los datos económicos de EE.UU. comenzarán la semana el martes con el Índice ISM de Gerentes de Compras de Servicios para febrero, que se espera que se suavice a 53.0 desde el 53.4 de enero.

El Oro está ampliando las ganancias del viernes pasado, superando la zona de los 2.100,00$ en las primeras operaciones de la semana. El XAU/USD ha subido más de un punto porcentual de abajo a arriba el lunes, y las ofertas intradía se están acelerando en el extremo superior lejos de la media móvil simple (SMA) de 200 horas en 2.038,89$.

Las velas japonesas diarias se acercan a los máximos históricos establecidos en diciembre en 2.144,48$, y el XAU/USD ha subido alrededor de un 4% desde las ofertas mínimas de la semana pasada cerca de 2.025,00$.

XAU/USD gráfico horario

XAU/USD gráfico diario

El par USD/CAD lleva varias semanas cotizando relativamente estable en torno a 1.3500. Los economistas de Commerzbank analizan las perspectivas del par.

Es improbable que el CAD siga apreciándose frente al USD en 2025

Dada la postura cautelosa del BoC, nos mantenemos cómodos con nuestra previsión de niveles más bajos del USD/CAD en los próximos trimestres. Sin embargo, hemos ajustado los niveles ligeramente al alza para reflejar las nuevas previsiones de nuestros economistas, que ya no esperan una recesión en Estados Unidos.

Sin embargo, ya no esperamos que el CAD siga apreciándose frente al USD en 2025. Esto se debe a que es probable que la Fed ponga fin a sus recortes de los tipos de interés antes de lo que el mercado espera actualmente y a que nuestros economistas prevén un crecimiento muy fuerte en Estados Unidos. Es improbable que la economía canadiense pueda resistirlo, aunque el crecimiento allí también vuelva a repuntar.

Fuente: Commerzbank Research

- Actualmente, el DXY cotiza con pérdidas en torno a 103.70.

- Los datos del mercado laboral estadounidense que se publicarán esta semana serán los principales impulsores de los movimientos del DXY.

- Las expectativas del inicio del ciclo de flexibilización en junio podrían limitar las pérdidas.

El Índice del Dólar estadounidense (DXY) fluctúa actualmente en los alrededores de 103.70, registrando pequeñas pérdidas el lunes. El mercado sigue atento a las posibles variaciones en función del flujo de datos entrantes, incluidas las cifras clave de las Nóminas No Agrícolas (NFP) de febrero que se publicarán a finales de semana.

El mercado laboral estadounidense sigue influyendo en el ciclo de relajación de la Reserva Federal (Fed), que se prevé comience en junio. Esto sugiere que la Fed podría adoptar una postura más moderada en caso de que se observe una ralentización del empleo. Las perspectivas moderadas, que indican una bajada de los tipos de interés y recortes a corto plazo, podrían debilitar el Dólar.

Resumen diario de los movimientos del mercado: El DXY comienza la semana con debilidad, la atención puesta en los datos del mercado laboral

- Las previsiones para el informe de Nóminas No Agrícolas (NFP) apuntan a una adición de 200.000 puestos de trabajo en febrero, lo que supondrá una desaceleración con respecto a la lectura de enero. También se estudiará la inflación salarial medida por las ganancias medias por hora y la tasa de desempleo.

- Otras cifras clave sobre el empleo que se publicarán esta semana son las aperturas de empleo JOLTS y el cambio de empleo ADP de febrero, así como las solicitudes semanales de subsidio por desempleo.

- Los mercados pronostican una probabilidad nula de reducción de tipos en la inminente reunión del 20 de marzo, probabilidad que aumenta al 25% el 1 de mayo y alcanza el 90% para la reunión de junio.

- Los rendimientos de los bonos del Tesoro estadounidense suben y cotizan al 4.59% para los bonos a 2 años, al 4.20% para los bonos a 5 años y al 4,22% para los rendimientos de los bonos a 10 años, lo que podría limitar las caídas de la sesión.

La perspectiva técnica para el DXY indica un escenario algo enrevesado. El índice de fuerza relativa (RSI) muestra una postura negativa con una trayectoria descendente, instando a un impulso bajista integral para el índice a corto plazo. Del mismo modo, el visible aumento de las barras rojas en la divergencia de convergencia de medias móviles (MACD) corrobora el creciente impulso vendedor, dando más peso a la perspectiva bajista.

En contradicción, las medias móviles simples (SMA) pintan un panorama totalmente distinto a mayor escala. A pesar de que los osos han afirmado su presencia empujando al DXY por debajo de las SMA de 20 y 100 días, se mantiene notablemente por encima de la SMA de 200 días. Este firme posicionamiento sugiere que los alcistas son todo menos paulatinos, manteniendo el control en un horizonte temporal más amplio. En consecuencia, si bien las perspectivas inmediatas pueden inclinar la balanza a favor de los osos, no se puede ignorar la corriente alcista subyacente.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Los principales índices de Wall Street cotizan ligeramente a la baja al comienzo de la semana. El S&P 500 y el Nasdaq Composite cerraron la jornada anterior en nuevos máximos históricos. El presidente de la Reserva Federal, Powell, testificará ante el Congreso más adelante esta semana. El Dow Jones Industrial Average (DJIA) bajó un 0.2% en el día a 39.009,50, el S&P 500 (SPX) perdió un 0,08% a 5.133,64 y el Nasdaq Composite (IXIC) cayó un 0.1% a 16.260,00 después de la campana de apertura del lunes.

Lo que hay que saber antes de la apertura del mercado de valores

El sector industrial subió un 0.6% como el sector principal del S&P con mejor desempeño en las primeras operaciones del lunes. Por otro lado, el Sector de Servicios de Comunicaciones ha bajado casi un 1.5%.

Las acciones de Fleetcor Technologies Inc. (FLT) y Hewlett Packard Enterprise Co. (HPE) se destacan como las que más ganaron, con un aumento de alrededor del 5%. Las acciones de Warner Bros Discovery Inc. (WBD) y Paramount Global (PARA) han bajado casi un 5%.

El Promedio Industrial Dow Jones (DJIA) cerró la semana anterior prácticamente sin cambios en 39.087,39, el S&P 500 (SPX) subió casi un 1% para cerrar en un nuevo máximo histórico de 5.137,07 y el Nasdaq Composite (IXIC) añadió más del 1% a finalizará con un récord de 16.274,94. Al evaluar los últimos acontecimientos en los mercados de valores, “el S&P 500 ganó un +0.95% la semana pasada (y un +0.80% el viernes), lo que significa que el índice ha registrado ganancias semanales positivas durante 16 de las últimas 18 semanas, la primera vez desde 1971. ”, señaló Jim Reid, jefe global de economía e investigación temática del Deutsche Bank, y continuó:

“Hablando de hitos, el Russell 2000 alcanzó su nivel más alto desde abril de 2022, saltando un +2.96% en la semana (y un +1.05% el viernes), por lo que el repunte fue bastante amplio. Pero fueron las acciones tecnológicas las que lideraron el considerable repunte del viernes, con los 7 Magníficos subiendo un +1.27% (+1.74% durante la semana). Una fuerte superación de las ganancias por parte de Dell Technologies (+31.62% el viernes) impulsó las acciones de semiconductores (+4.29%) y vio a Nvidia (+4.00%) superar la capitalización de mercado de 2 billones de dólares por primera vez”.

Preguntas frecuentes sobre Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, está compuesto por las 30 acciones más negociadas en Estados Unidos. El índice está ponderado por precio en lugar de ponderado por capitalización. Se calcula sumando los precios de las acciones que las componen y dividiéndolos por un factor, actualmente 0,152. El índice fue fundado por Charles Dow, quien también fundó el Wall Street Journal. En años posteriores ha sido criticado por no ser lo suficientemente representativo porque solo sigue a 30 conglomerados, a diferencia de índices más amplios como el S&P 500.

¿Qué factores afectan el Promedio Industrial Dow Jones?

Muchos factores diferentes impulsan el Promedio Industrial Dow Jones (DJIA). El rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de resultados empresariales, es el principal. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que impactan en el sentimiento de los inversores. El nivel de las tasas de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta el costo del crédito, del que dependen en gran medida muchas corporaciones. Por lo tanto, la inflación puede ser un factor importante, así como otras métricas que impactan las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La teoría de Dow es un método para identificar la tendencia principal del mercado de valores desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average (DJTA) y seguir únicamente las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio confirmatorio. La teoría utiliza elementos de análisis de picos y valles. La teoría de Dow postula tres fases de tendencia: acumulación, cuando el dinero inteligente comienza a comprar o vender; participación pública, cuando el público en general se une; y distribución, cuando sale el dinero inteligente.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una es utilizar ETF que permitan a los inversores negociar el DJIA como un valor único, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el ETF SPDR Dow Jones Industrial Average (DIA). Los contratos de futuros del DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones otorgan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos mutuos permiten a los inversores comprar una acción de una cartera diversificada de acciones del DJIA, proporcionando así exposición al índice general.

- Los economistas de ABN Amro esperan que el par EUR /USD ronde el nivel de 1.1000.

Las expectativas de que la política de la Fed y el BCE sigan marcando la dirección del EUR/USD

Para este año, esperamos que las expectativas sobre la política de la Fed y el BCE sigan marcando la dirección del EUR/USD.

El mercado espera que tanto la Fed como el BCE inicien su ciclo de relajación en abril/mayo y que los tipos se reduzcan al 4% para la Fed y al 2.5% para el BCE a finales de 2024.

Nosotros esperamos que los ciclos de relajación comiencen más tarde, en junio, y que la Fed llegue al 4.25% y el BCE al 2.75% a finales de año. Así pues, tanto para la Fed como para el BCE somos algo menos moderados que el mercado y la diferencia con el mercado es aproximadamente la misma. Por lo tanto, esperamos que el EUR/USD se mantenga en torno a 1.1000 por el momento.

¿Está preparado el Banco de Japón (BoJ) para actuar? Los economistas de Rabobank analizan las perspectivas del yen antes de la reunión de marzo del BoJ.

USD/JPY bajará en la reunión de marzo del BoJ

Aunque estamos más a favor de una subida de tipos en abril que en marzo, esperamos que el USD/JPY baje en la reunión del 19 de marzo en previsión de una subida temprana.

Incluso con un resultado estable de la política monetaria este mes, esperamos que la presión a la baja sobre el yen sea limitada, ya que el mercado centra su atención en la probabilidad de una subida de tipos el mes que viene.

Dicho esto, dada la resistencia de la economía de EE.UU. y los riesgos de inflación de EE.UU., vemos un potencial bajista en el USD/JPY limitado a un retroceso a 140.00 a 12 meses.

- El USD/JPY avanza hacia 151.00 ya que el BoJ podría posponer sus planes de normalización de la política monetaria.

- Ueda del BoJ quiere ver más datos salariales antes de anunciar la victoria sobre la deflación.

- El Dólar se guiará por el testimonio de Powell de la Fed y los datos de empleo.

El par USD/JPY marcha hacia máximos de tres meses en 150.80 en los primeros compases de la sesión neoyorquina. El par se fortalece a medida que el Yen japonés se ve presionado después de que el gobernador del Banco de Japón (BoJ), Kazuo Ueda, citara las preocupaciones sobre la salida de la postura moderada de la política monetaria.

Kazuo Ueda del BoJ subrayó la necesidad de examinar más datos sobre el crecimiento salarial para confirmar que podría mantener la inflación por encima del objetivo del 2%. Contrariamente Ueda del BoJ, Hajime Takata, miembro del consejo del BoJ, declaró la semana pasada que el banco central debe considerar la revisión de su política monetaria ultra laxa, incluida la salida de los tipos de interés negativos y el control del rendimiento de los bonos, informó Reuters.

Mientras tanto, el Dólar sigue en retroceso, ya que las expectativas de recortes de tipos de la Reserva Federal (Fed) en junio se mantienen firmes. El Dólar registra mayores salidas de liquidez cuando aumentan las esperanzas de normalización de los tipos de interés por parte de la Fed.

Esta semana, los inversores se centrarán en el testimonio del presidente de la Fed, Jerome Powell, ante el Congreso, previsto para el miércoles y el jueves. Los participantes del mercado esperan que Powell reitere la necesidad de mantener los tipos de interés sin cambios en el rango del 5.25%-5.50% hasta que adquiera confianza en que la inflación volverá de forma sostenible al objetivo del 2%.

Además del testimonio de Fed Powell, los datos de febrero del Automatic Data Processing (ADP) Employment Change de Estados Unidos influirán en las expectativas del mercado sobre las perspectivas de los tipos de interés. El consenso muestra que los empleadores privados estadounidenses contrataron a 150.000 solicitantes de empleo frente a los 107.000 de enero.

El Dólar estadounidense (USD) cerró la semana a la baja hasta el viernes, su segunda caída semanal neta consecutiva, y comienza la nueva semana de nuevo a la defensiva. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del Dólar.

Cierta pérdida de impulso alcista aparente

La deriva del USD desde el máximo alcanzado a mediados de febrero parece en parte técnica y en parte fundamental. Las ganancias del DXY se estancaron alrededor (sólo un poco por encima) de la resistencia del 61.8% de retroceso de la caída de finales de 2024, por un lado (técnico), mientras que ha habido algunas señales de desaceleración de la actividad de EE.UU. en el otro (fundamental).

Desde hace algún tiempo, el USD está un poco por las nubes en relación con mi estimación del valor razonable impulsado por los diferenciales, lo que hace más difícil de justificar las ganancias adicionales del USD frente a los principales pares principales. Recordemos también que las tendencias estacionales tienden a apoyar al USD en el primer trimestre, pero se vuelven en su contra en el segundo y tercer trimestre.

En igualdad de condiciones, creo que al USD le costará mejorar significativamente desde los niveles actuales y que los riesgos a la baja están empezando a fortalecerse a medida que se acerca el final del trimestre.

- El precio del Oro se acerca a máximos de dos meses, mientras aumentan las apuestas a un recorte de tipos de la Fed en junio.

- Los débiles datos del PMI manufacturero estadounidense pesan sobre el Dólar.

- Es posible que el presidente de la Fed, Powell, ofrezca nuevos datos sobre el calendario de recortes de tipos esta semana.

El precio del Oro (XAU/USD) ronda máximos de dos meses en torno a 2.085$ en los primeros compases de la sesión del lunes en Nueva York. El metal precioso se aferra a las ganancias ante las crecientes expectativas de un recorte de los tipos de interés por parte de la Reserva Federal (Fed) en su reunión de política monetaria de junio.

Sin embargo, la incertidumbre sobre las expectativas de recorte de tipos podría rebotar esta semana, ya que el presidente de la Fed, Jerome Powell, comentará la inflación, los tipos de interés y la economía en su comparecencia ante el Congreso.

Se espera que Jerome Powell mantenga su postura de halcón, ya que los responsables de la política monetaria de la Fed quieren ver una relajación de la inflación durante meses antes de cambiar su postura de política monetaria. Las sólidas condiciones del mercado laboral les permiten observar pacientemente las presiones inflacionistas y recortar los tipos de interés sólo cuando haya pruebas convincentes de que la inflación descenderá hasta el objetivo deseado del 2%.

Aparte de los comentarios de Powell de la Fed, los datos económicos como el PMI de servicios del Instituto de Gestión de Suministros (ISM) de Estados Unidos, las ofertas de empleo JOLTS y las Nóminas No Agrícolas seguirán siendo el centro de atención.

Mientras tanto, el Índice del Dólar estadounidense (DXY), que mide el valor del billete verde frente a seis divisas principales, cae hasta 103.80, ya que el PMI manufacturero cayó sorprendentemente 1.3 puntos, hasta 47.8 desde los 49.1 de enero. Los inversores habían previsto un aumento hasta 49.5. El índice de nuevos pedidos del sector manufacturero volvió a caer al terreno de la contracción al situarse en 49.2 desde los 52.5 de enero.

Resumen diario de los movimientos del mercado: El Oro se mantiene fuerte, la atención sigue centrada en los datos laborales de EE.UU.

- El precio del Oro cotiza cerca de los máximos de dos meses en torno a los 2.085$, ya que las expectativas de los inversores de recortes de tipos de la Reserva Federal en la reunión de política monetaria de junio se mantienen firmes. Según la herramienta FedWatch de CME, los operadores ven algo más de un 53% de posibilidades de un recorte de tipos de 25 puntos básicos (pb) en la reunión de junio.

- Las expectativas de un recorte de los tipos en junio siguen siendo altas, ya que los datos del índice de precios del gasto en consumo personal (PCE) de enero en Estados Unidos coincidieron con el consenso del mercado.

- Esta semana, la fortaleza del precio del Oro se pondrá a prueba con los datos del PMI de servicios del ISM estadounidense y del mercado laboral de febrero, así como con el testimonio del presidente de la Fed, Jerome Powell, ante el Congreso.

- El presidente de la Fed hablará el miércoles y el jueves. Sus perspectivas sobre los tipos de interés podrían influir en las expectativas del mercado sobre el calendario de recortes de tipos. Powell podría reiterar la necesidad de más pruebas que confirmen que la inflación volverá de forma sostenible al objetivo del 2%.

- La solidez del mercado laboral ha acentuado la incertidumbre sobre el retorno de la inflación al 2%. El viernes, la gobernadora de la Reserva Federal, Adriana Kugler, dijo: "Soy cautelosamente optimista de que veremos un progreso continuo en la desinflación sin un deterioro significativo del mercado laboral."

- Esta semana, los datos de las nóminas no agrícolas (NFP) de EE.UU. ofrecerán nuevas perspectivas sobre el mercado laboral. Antes de los datos oficiales del mercado laboral, los inversores se centrarán en los datos de cambio de empleo del Automatic Data Processing (ADP), que se publicarán el miércoles. Las expectativas de nuevas nóminas privadas se sitúan en 150.000, por encima de la lectura anterior de 107.000.

- Mientras tanto, el dólar cayó con fuerza, ya que el débil PMI manufacturero del ISM estadounidense para febrero sugiere que la fuerte economía estadounidense está liberando algo de calor. De cara al futuro, el PMI de servicios del ISM estadounidense, que se publicará el martes, ofrecerá más información sobre las perspectivas económicas.

El precio del Oro repunta después de una ruptura al alza del patrón de Triángulo Simétrico formado en un marco de tiempo diario. La ruptura del patrón gráfico mencionado exhibe una expansión de la volatilidad, lo que da lugar a ticks más amplios al alza y a un volumen elevado. El metal precioso podría extender su subida hacia la resistencia horizontal trazada desde el máximo del 4 de diciembre en 2.144,48$.

La media móvil exponencial (EMA) de 20 días se sitúa en 2.040$, lo que indica una fuerte demanda a corto plazo.

El índice de fuerza relativa (RSI) de 14 periodos supera 60.00, lo que indica un impulso alcista en ausencia de divergencias y señales de sobreventa.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel clave en la historia de la humanidad, ya que ha sido ampliamente utilizado como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y contra la depreciación de las divisas, ya que no depende de ningún emisor o gobierno específico.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de apoyar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el dólar se deprecia, el Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una profunda recesión pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Al ser un activo sin rendimiento, el Oro tiende a subir con tipos de interés más bajos, mientras que el mayor coste del dinero suele pesar sobre el metal amarillo. Sin embargo, la mayoría de los movimientos dependen del comportamiento del dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un dólar más débil probablemente empuje al alza los precios del Oro.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

La corona checa (CZK) tuvo un rendimiento notablemente inferior entre los países de Europa Central y Oriental durante el año pasado. Los economistas de Commerzbank analizan las perspectivas del EUR/CZK.

No se espera mucho rebote

Es probable que la corona checa se estabilice en los próximos meses, ya que la inflación se moderará más de lo que lo harán los recortes de tipos.

Pero más adelante, en 2025, prevemos que la corona checa se deprecie, una vez más, por la debilidad del Euro (EUR), y también por la tenaz inflación salarial y subyacente, que podría volver a acelerarse a medio plazo.

El par EUR/USD sube. Los economistas de Scotiabank analizan las perspectivas del par.

El estrechamiento del diferencial entre la Eurozona y el Dólar impulsa al EUR

En las últimas semanas, el EUR/USD se ha visto apoyado por el estrechamiento de los diferenciales frente al USD. Un BCE claramente moderado podría socavar esa tendencia y pesar sobre el EUR, pero un mensaje de contención y "sin prisas" podría apoyar a un EUR más firme.

Algunas señales positivas de los precios (el par se mueve por encima de la DMA de 40 en 1.0836) y una alineación de los osciladores de tendencia a más corto plazo (intradía y diario) dan un giro positivo al gráfico del EUR a corto plazo para comenzar la semana.

La tendencia alcista del euro desde el mínimo de mediados de febrero puede tener la oportunidad de desarrollar un poco más de impulso y poner a prueba la resistencia en 1.0880/1.0890. En caso de superarla, las ganancias avanzarían hasta 1.1000/1.1100.

El soporte se mantiene firme en 1.0795/1.0800.

El par USD/CAD registra pocos cambios en lo que va de sesión. Los economistas de Scotiabank analizan las perspectivas del par.

Riesgos modestamente bajistas

Un cierre a la baja del USD el viernes inclina los riesgos ligeramente a la baja desde un punto de vista técnico.

Como mínimo, el contado se enfrenta a una resistencia bastante sólida en 1.3600/1.3605 tras los claros rechazos de la zona de la figura la semana pasada.

La leve caída del USD del viernes también formó la tercera pata de un patrón bajista de "estrella vespertina" en el gráfico de velas diario que debería ver al contado ejercer un poco más de presión sobre el soporte moderado de 1.3540/1.3550 a corto plazo y, por debajo de ahí, apuntar a una prueba de 1.3440/1.3450.

El par USD/CAD registra pocos cambios en lo que va de sesión. Los economistas de Scotiabank analizan las perspectivas del par.

Riesgos ligeramente a la baja

El cierre a la baja del USD el viernes inclina los riesgos ligeramente a la baja para el par desde un punto de vista técnico.

Como mínimo, el par se enfrenta a una resistencia bastante sólida en 1.3600/1.3605 tras los claros rechazos de esa zona la semana pasada.

La leve caída del USD del viernes también formó la tercera pata de un patrón bajista de "estrella vespertina" en el gráfico de velas diario que debería ver al par ejercer un poco más de presión sobre el soporte moderado de 1.3540/1.3550 a corto plazo y, por debajo de ahí, apuntar a una prueba de 1.3440/1.3450.

El GBP/USD estira su tendencia alcista. Los economistas de Scotiabank analizan las perspectivas del par.

Un imipulso claro y sostenido por encima de 1.2710 debería hacer que las ganancias se extiendan un poco más

Las sólidas ganancias del viernes en el GBP/USD sugieren que el par puede subir un poco más a corto plazo para volver a probar la zona baja de 1.2700. Sin embargo, el contexto general para la Libra esterlina sigue siendo un tanto difícil debido a la debilidad o la tendencia bajista de los osciladores en las señales intradía y diarias del DMI.

Un impulso claro y sostenido a través de 1.2710 debería hacer que las ganancias se extiendan un poco más hacia los máximos recientes del rango en 1.2775/1.2800.

El soporte se mantiene firme en 1.2600/1.2610.

El precio del petróleo Brent se ha recuperado de su mínimo de seis meses de mediados de diciembre y ronda los 80$ desde principios de año. Los economistas de Commerzbank analizan las perspectivas del Brent.

El precio del petróleo, entre la preocupación por la demanda y los riesgos de la oferta

Los factores negativos, como la debilidad de las economías de China y Europa, y los factores favorables, como los riesgos de suministro debidos a las tensiones en Oriente Medio, se están equilibrando mutuamente.

Esperamos que el precio del petróleo Brent se mantenga estable en torno a los 80$ por el momento.

A medida que avance el año, el mercado del petróleo debería tensarse a medida que repunte la demanda y el precio del petróleo Brent debería subir hasta los 90$ a finales de 2024.

Esta podría ser una semana importante para los mercados británicos. Los economistas de ING analizan las perspectivas de la Libra esterlina (GBP) antes del Presupuesto de primavera.

El presupuesto del Reino Unido es un evento de riesgo clave para la Libra esterlina

Es probable que las esperanzas de lograr recortes fiscales previos a las elecciones se encuentren con limitaciones de financiación, aunque estimamos que el margen de maniobra ha aumentado de 13.000 millones de libras a 18.000 millones gracias a unos tipos de mercado ligeramente más bajos en comparación con la Declaración de Otoño de noviembre.

Los medios de comunicación británicos han informado de que Hunt probablemente reducirá el tamaño del paquete de desgravaciones fiscales y que las medidas de apoyo también serán menores que en noviembre.

Un paquete de desgravaciones fiscales de tamaño moderado (es decir, que no provoque turbulencias en los Gilts) probablemente pueda dar cierto soporte al GBP esta semana, pero hay que admitir que el espectro de posibilidades es bastante amplio.

- Los futuros sobre índices bursátiles estadounidenses cotizan ligeramente a la baja al inicio de la semana.

- El S&P 500 y el Nasdaq Composite cerraron la semana anterior en nuevos máximos históricos.

- El presidente de la Fed, Powell, testificará ante el Congreso a finales de semana.

Los futuros del S&P 500 caen un 0.15%, los del Dow Jones un 0.25% y los del Nasdaq un 0.05% antes de la apertura del lunes.

Los índices S&P 500 (SPX), Dow Jones (DJIA) y Nasdaq (IXIC) cerraron el viernes con una subida del 0.80%, del 0.23% y del 1.14%, respectivamente.

Lo que hay que saber antes de la apertura de la Bolsa

El Promedio Industrial Dow Jones (DJIA) cerró la semana anterior prácticamente sin cambios en 39.087,39, el S&P 500 (SPX) subió casi un 1% para cerrar en un nuevo máximo histórico de 5.137,07 y el Nasdaq Composite (IXIC) sumó más de un 1% para terminar en un récord de 16.274,94.

El sector tecnológico subió un 1.78% el viernes, superando al resto de los grandes sectores, seguido de cerca por el sector de la energía, que subió un 1.17%. El sector de servicios públicos cayó el viernes y cerró la semana con un descenso del 0.72%.

NetApp Inc. (NTAP) subió un 18.167% y cerró a 105.31$ como la mayor ganadora del viernes. Por otro lado, Zscaler Inc. (ZS) retrocedió casi un 9.4% como la mayor perdedora del día, cayendo a 219.23$.

Evaluando los últimos acontecimientos en los mercados de renta variable, "el S&P 500 ganó un +0.95% la semana pasada (y un +0.80% el viernes), lo que significa que el índice ha registrado ahora ganancias semanales positivas durante 16 de las últimas 18 semanas, la primera vez desde 1971", señaló Jim Reid, responsable mundial de economía e investigación temática de Deutsche Bank, y continuó:

"Hablando de hitos, el Russell 2000 alcanzó su nivel más alto desde abril de 2022, con un salto del +2,96% en la semana (y del +1.05% el viernes), por lo que el repunte fue bastante amplio. Pero fueron los valores tecnológicos los que lideraron el considerable repunte del viernes, con los 7 magníficos subiendo un +1.27% (+1.74% en la semana). Los buenos resultados de Dell Technologies (+31.62% el viernes) impulsaron a los semiconductores (+4.29%) y Nvidia (+4.00%) superó por primera vez los 2 billones de dólares de capitalización bursátil".

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil ampliamente seguido que mide el rendimiento de 500 empresas de propiedad pública, y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada compañía en el cómputo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones de la empresa que cotizan en bolsa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1,00 $ invertido en 1970 habría producido un rendimiento de casi 192,00 $ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11,9%.

¿Cómo se eligen las compañías que se incluirán en el S&P 500?

Las compañías son seleccionadas por un comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la cotización en bolsa, el sector, la viabilidad financiera, el tiempo que llevan cotizando en bolsa y la representación de las industrias en la economía de Estados Unidos. Las nueve mayores compañías del índice representan el 27,8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los brókeres minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección de la cotización. Además, puede comprar fondos cotizados en bolsa (ETF), fondos de inversión y fondos basados en índices que siguen la cotización del S&P 500. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores determinan el S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente son los resultados agregados de las compañías que lo componen, revelados en sus informes de ganancias trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en el sentimiento de los inversores, que si es positivo impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un motor importante, así como otras métricas que influyen en las decisiones de la Fed.

Los ojos puestos en el testimonio de Powell y en los datos de empleo de EE.UU

En su Informe Semestral de Política Monetaria publicado el viernes, la Reserva Federal (Fed) reiteró que no es apropiado reducir el tipo de interés oficial hasta que tengan una mayor confianza en que la inflación se moverá de forma sostenible hacia el 2%.

El presidente de la Fed, Jerome Powell, presentará el informe de política monetaria y responderá a preguntas en una comparecencia de dos días ante el Congreso, que comenzará el miércoles.

El viernes, la Oficina de Estadísticas Laborales de EE.UU. publicará el informe de empleo de febrero, que incluirá las nóminas no agrícolas, la tasa de desempleo y las cifras de inflación salarial.

La semana se centra en el testimonio de Powell, el empleo en EE.UU. y la decisión del BCE [Vídeo]

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?