- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- NVIDIA registra ganancias del 4.89% en el día, junto con Autodesk que presenta una ganancia de 4.59%, diaria.

- Los inversionistas tienen el foco en el Informe de Empleo ADP y en las Nóminas no Agrícolas que se publicarán el 5 y 7 de junio, respectivamente.

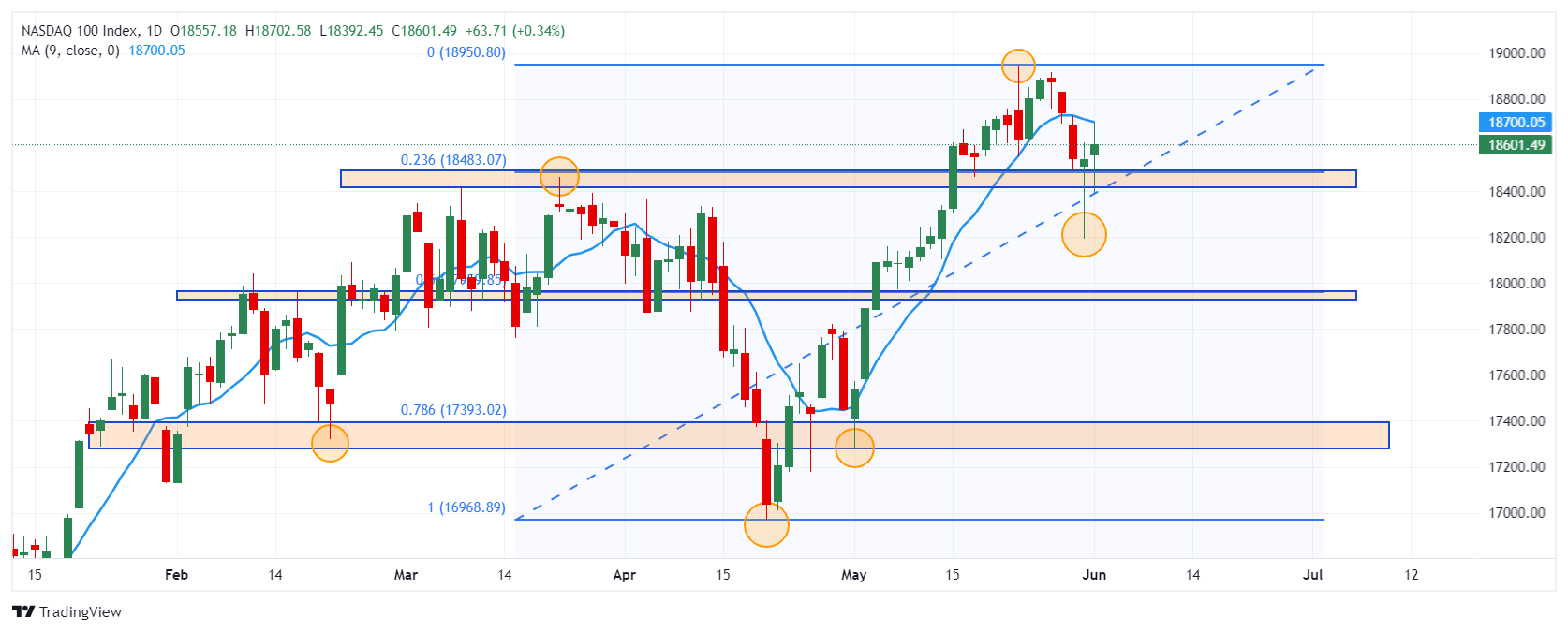

El Nasdaq 100 inició la sesión europea marcando un máximo del día en 18.702, sin encontrando vendedores que llevaron el índice a un mínimo del día en 18.392 durante la sesión americana. Al momento de escribir, el Nasdaq 100 opera en 18.590, ganando un 0.34% en el día.

Los inversores tienen la atención sobre el Informe de Empleo ADP y las Nóminas no Agrícolas

El Informe de Empleo ADP será publicado el 5 de junio y los inversionistas estarán atentos a la cantidad de personas empleadas en el sector privado, no agrícola, de Estados Unidos. Este dato se considera la antesala para las Nóminas no Agrícolas que se darán a conocer el 7 de junio, en el que se publican las estimaciones de creación de empleo.

El fabricante de microprocesadores NVIDIA cotiza en 1.150 $, ganando 4.89% el día de hoy. Autodesk opera en 210.85, con una ganancia diaria de 4.59%.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 ha reaccionado en el soporte más cercano ubicado en 18.483 en confluencia con el retroceso al 23.6% de Fibonacci. El segundo soporte se encuentra en 18.000, número cerrado en convergencia con el retroceso al 50% de Fibonacci. La resistencia más próxima la observamos en 18.945, máximo alcanzado el 23 de mayo.

Gráfico diario del Nasdaq 100

- El WTI retrocedió a 74.00$ por barril después de que la OPEP+ no lograra aumentar las esperanzas de los comerciantes de crudo.

- Los recortes voluntarios de producción están programados para ser eliminados a partir de octubre.

- Los recortes voluntarios de la OPEP han mantenido 2.2 millones de bpd fuera del mercado desde 2022.

Los precios del petróleo crudo cayeron el lunes después de que una actualización sobre los recortes voluntarios de producción no cumpliera con las expectativas de los comerciantes de energía la semana pasada. La Organización de Países Exportadores de Petróleo (OPEP) y su red extendida de aliados no miembros, OPEP+, anunciaron el inicio de una eliminación gradual de los límites de producción de larga duración. La eliminación está programada para comenzar en octubre.

La OPEP+ ha estado participando en recortes voluntarios de producción de petróleo crudo que han mantenido 2.2 millones de barriles por día fuera de los mercados en un intento de aumentar los precios globales del barril frente a una producción global de petróleo crudo que ha crecido superando la demanda. Sin embargo, miembros clave de la OPEP+ que dependen de la venta de petróleo crudo para equilibrar sus presupuestos gubernamentales han rechazado la idea de continuar apoyando los precios globales a expensas de su solvencia, y están listos para comenzar a eliminar los límites de producción actuales en algún momento de octubre. La OPEP+ estipuló que el fin de los límites de producción dependerá de los datos a medida que se acerque octubre, pero los comerciantes de energía vendieron rápidamente el petróleo crudo ya que los barriles programados para la entrega a fin de año se convirtieron en una apuesta poco atractiva.

Los comerciantes de petróleo crudo de EE.UU. estarán atentos a las actualizaciones semanales sobre el conteo de barriles del Instituto Americano del Petróleo (API) y la Administración de Información de Energía (EIA), que se publicarán el martes y el miércoles, respectivamente. Las actualizaciones de la semana pasada mostraron un fuerte retroceso en los suministros de petróleo crudo, pero los inventarios de productos refinados de petróleo crudo aumentaron después de que un aumento ampliamente esperado en la demanda de petróleo crudo de EE.UU. al comienzo de la temporada de conducción del Día de los Caídos no se materializara, dejando a las refinerías con mucho más inventario del esperado.

Perspectivas técnicas para el WTI

El WTI cayó a sus precios más bajos desde febrero, extendiendo una caída bajista hasta 74.00$ por barril y disminuyendo un 8% desde el pico de la semana pasada cerca de 80.40$ por barril. La presión corta intradía rompió limpiamente una barrera técnica en 77.00$, y una zona de demanda de larga data de 77.00$ a 76.00$ podría rotar para formar una zona de oferta pesada tras cualquier toma de beneficios de las apuestas de rebote.

El petróleo crudo de EE.UU. está preparado para su peor día en 2024, en rojo casi un 4% desde las ofertas de apertura del día cerca de 77.00$ y probando mínimos establecidos durante la primera semana de febrero. El WTI ha bajado un 15% desde los picos de 2024 cerca de 87.00$.

Gráfico horario del WTI

Gráfico diario del WTI

La pérdida de ímpetu en el sector manufacturero de EE.UU. provocó un retroceso más profundo en el Dólar y apoyó aún más la recuperación de los activos asociados al riesgo al comienzo de una semana dominada por el evento del BCE y las Nóminas no Agrícolas de EE.UU.

Esto es lo que necesitas saber el martes 4 de junio:

El índice USD (DXY) cayó notablemente y coqueteó con mínimos de tres semanas cerca del vecindario de 104.00. El 4 de junio, los pedidos de fábrica toman el centro del escenario, seguidos por las Ofertas de Empleo JOLTS y el Índice de Optimismo Económico RCM/TIPP.

El EUR/USD avanzó por tercera sesión consecutiva y desafió la barrera clave de 1.0900 en medio de una debilidad generalizada del Dólar. La publicación del informe del mercado laboral de Alemania y las Expectativas de Inflación del Consumidor de la UEM estarán en el centro del debate en la agenda doméstica el 4 de junio.

El GBP/USD avanzó a solo unos pips de la barrera clave de 1.2800, o máximos de varias semanas, el lunes. Se esperan las cifras de ventas minoristas del BRC para mañana 4 de junio.

El Dólar más débil y la disminución de los rendimientos de EE.UU. llevaron al USD/JPY a retroceder a mínimos de varias sesiones por debajo de 156.00 al comienzo de la semana. En Japón, solo se espera una Subasta de JGB a 10 años el 4 de junio.

La creciente presión de venta en el Dólar motivó al AUD/USD a acercarse hasta 0.6700. El 4 de junio, se esperan los inventarios empresariales, la cuenta corriente y las ventas minoristas finales en Australia.

Los precios del WTI retrocedieron por tercera semana consecutiva y rompieron por debajo de 77.00$ por barril el lunes, mientras los operadores digerían el tono bajista de la reunión de la OPEP+ del domingo.

Los precios del Oro registraron un fuerte avance hacia la región de 2.350$ gracias a la intensa venta del Dólar y la caída de los rendimientos de EE.UU. a lo largo de la curva. De la misma manera, la Plata siguió el mismo camino y revirtió tres sesiones consecutivas de pérdidas.

- El USD/CLP retoma la tendencia bajista de mediano plazo y apunta al soporte clave de 840.00.

- El Índice del Dólar (DXY) cayó, tras datos decepcionantes del PMI manufacturero de Estados Unidos.

El USD/CLP inició la sesión europea marcando un máximo en 920.05, siendo rechazado por vendedores agresivos que llevaron el par a un mínimo del día en 902.55. Actualmente, está cotizando en 904.66, perdiendo 1.45% en el día.

El Peso chileno se aprecia tras caída del Dólar estadounidense

El USD/CLP ha reaccionado a la baja en la resistencia clave de 920.00, retomando la perspectiva bajista mediano plazo. El Índice del Dólar (DXY) inició la sesión europea alcanzando un máximo del día en 104.77. Sin embargo, tras darse a conocer el PMI manufacturero del ISM en Estados Unidos, el dólar ha caído a 104.15, mínimo del día de hoy.

Niveles técnicos en el USD/CLP

El USD/CLP formó una resistencia en el corto plazo en 920.00 con el objetivo de llegar al soporte más cercano en 881.85, mínimo del 20 de mayo. El siguiente soporte se encuentra en 871.86, en confluencia con el 78.6% de retroceso de Fibonacci. La perspectiva bajista considera un soporte clave en 840.00, mínimo de la sesión del 2 de noviembre de 2023.

- El lunes, el AUD/NZD cayó por debajo de niveles técnicos clave, con las SMAs de 100 y 200 días superadas.

- El enfoque actual está en los datos del PIB de Australia, que se espera se mantengan estables.

- Los datos de actividad manufacturera del primer trimestre de Nueva Zelanda del viernes serán observados de cerca.

El AUD/NZD reflejó una perspectiva técnica bajista el lunes, cayendo por debajo de niveles clave hacia 1.0805 mientras los mercados esperan datos de nivel medio de ambas naciones en un calendario económico tranquilo al comienzo de la semana.

En Australia, los mercados anticiparán los datos del Producto Interior Bruto (PIB) del miércoles. Se espera un crecimiento estable del 0.2% intertrimestral, mientras que se proyecta una tasa interanual del 1.2%, una ligera caída en comparación con la tasa interanual del cuarto trimestre del 1.5%. Dicho esto, las pérdidas del AUD pueden ser limitadas, gracias a los fuertes datos de inflación del IPC del primer trimestre de Australia y otra lectura robusta en abril, lo que sugiere que el Banco de la Reserva de Australia (RBA) será uno de los últimos bancos centrales del G10 en recortar tasas en este ciclo.

Por otro lado, Nueva Zelanda se centrará en la publicación de sus datos de actividad manufacturera del primer trimestre el viernes. Si la producción manufacturera refleja la misma tendencia alcista, podría ralentizar aún más los recortes de tasas del Banco de la Reserva de Nueva Zelanda (RBNZ). El mercado ahora pronostica una probabilidad del 75% de que el primer recorte ocurra tan tarde como en noviembre.

Análisis técnico del AUD/NZD

Los indicadores técnicos se han vuelto bajistas. El lunes, los vendedores supervisaron la superación de las SMAs de 100 y 200 días. El RSI se dirige hacia el territorio de sobreventa, reflejando un sentimiento similar, mientras que el histograma del MACD continúa confirmando este impulso bajista con su persistente formación de barras rojas.

A pesar de los patrones bajistas que se están desarrollando, el enfoque será si la tendencia a la baja puede mantenerse o si habrá una corrección al alza mientras los mercados continúan evaluando las próximas publicaciones de datos económicos.

Gráfico diario del AUD/NZD

- El Dow Jones retrocede mientras los inversores se resisten ante el debilitamiento de los datos de EE.UU.

- Los mercados han cambiado a apuestas de un recorte de tasas de la Fed en noviembre.

- Hoy empieza la semana del NFP, con un fuerte retroceso en las acciones.

El Promedio Industrial Dow Jones (DJIA) cayó alrededor de 200 puntos el lunes, ya que los inversores dieron un paso atrás después de que las cifras del Índice de Gerentes de Compras (PMI) de Manufactura del ISM de EE.UU. disminuyeran inesperadamente en mayo. El debilitamiento de los datos de EE.UU. redujo el apetito por el riesgo, ya que los mercados reconsideran su perspectiva sobre la economía estadounidense.

A pesar de un aumento en el PMI de manufactura de S&P Global de mayo, que subió a 51.3 en comparación con la expectativa de mantenerse plano en 50.9, los inversores se resisten después de que el PMI de Manufactura del ISM para el mismo período se redujera. El PMI de manufactura del ISM de mayo retrocedió a 48.7 desde el 49.2 del mes anterior, alejándose del aumento previsto por el mercado a 49.6.

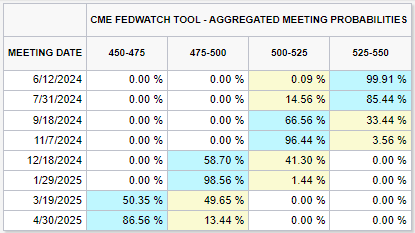

Según la herramienta FedWatch de CME, los mercados de tasas han descontado completamente un primer recorte de tasas de la Reserva Federal (Fed) en noviembre, con los operadores de tasas de interés viendo más del 96% de probabilidades de una disminución inicial de 25 puntos básicos en la tasa de fondos federales para la decisión de tasas del Comité Federal de Mercado Abierto (FOMC) en noviembre.

Noticias del Dow Jones

El Dow Jones inicialmente se desplomó 400 puntos en las primeras operaciones del lunes, recuperándose ligeramente a -300 puntos en el día mientras los inversores intentan recuperar su posición. Alrededor de dos tercios de las acciones constituyentes del DJIA están en rojo el lunes, con pérdidas lideradas por Chevron Corp. (CVX) que cayó -3.35% a 156.71$ por acción. CVX es seguido de cerca por Dow Inc. (DOW), que cayó -3% a 55.91$ por acción el lunes.

Boeing Co. (BA) rebotó 2.34% el lunes, subiendo a 181.91$ por acción. Merch & Co Inc. (MRK) le siguió de cerca, ganando 1.85% y subiendo a 127.85$ por acción.

Perspectiva técnica del Dow Jones

El retroceso del lunes consumió una parte significativa del muy necesario rebote del viernes pasado, manteniendo al Dow Jones por debajo de 39,000.00. El principal índice de acciones aún está más de un 4% por debajo de los máximos históricos establecidos justo por encima de 40,000.00.

El Dow Jones está en camino de cerrar nuevamente a la baja el lunes, y el retroceso del índice ha visto al DJIA cerrar en rojo en todos menos tres de los últimos diez días de negociación consecutivos. El Dow Jones aún permanece firmemente en territorio alcista, pero las ofertas se están acercando al promedio móvil exponencial (EMA) de 200 días en 37,247.44.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

Indicador Económico

ISM Manufacturing PMI

El Institute for Supply Management (ISM) Manufacturing Purchasing Managers Index (PMI), publicado mensualmente, es un indicador líder que mide la actividad empresarial en el sector manufacturero de EE.UU. El indicador se obtiene a partir de una encuesta a ejecutivos de suministro de manufactura basada en la información que han recopilado dentro de sus respectivas organizaciones. Las respuestas de la encuesta reflejan el cambio, si lo hay, en el mes actual en comparación con el mes anterior. Una lectura por encima de 50 indica que la economía manufacturera está generalmente en expansión, una señal alcista para el Dólar Estadounidense (USD). Una lectura por debajo de 50 señala que la actividad fabril está generalmente en declive, lo cual se considera bajista para el USD.

¿Por qué es importante para los traders?

El Manufacturing Purchasing Managers Index (PMI) del Institute for Supply Management (ISM) proporciona una perspectiva confiable sobre el estado del sector manufacturero de EE.UU. Una lectura por encima de 50 sugiere que la actividad empresarial se expandió durante el período de la encuesta y viceversa. Los PMIs se consideran indicadores líderes y podrían señalar un cambio en el ciclo económico. Lecturas más fuertes de lo esperado suelen tener un impacto positivo en el USD. Además del PMI principal, los números del Employment Index y del Prices Paid Index se observan de cerca ya que arrojan luz sobre el mercado laboral y la inflación.

- El Peso mexicano cae bruscamente tras la victoria de la Dra. Claudia Sheinbaum y la mayoría de Morena en el Congreso.

- Aumentan las preocupaciones sobre posibles cambios constitucionales y la estabilidad del mercado, impactando el sentimiento de los inversores hacia el Peso.

- Sheinbaum se compromete a mantener la disciplina financiera y la autonomía del Banco de México, pero el mercado sigue cauteloso.

El Peso mexicano se desploma frente al Dólar estadounidense durante la sesión norteamericana tras la abrumadora victoria de la Dra. Claudia Sheinbaum en las elecciones presidenciales de México. Además, su partido, Morena, ganó la mayoría del Congreso mexicano, abriendo la puerta a cambiar la Constitución mexicana, lo que fue visto por los inversores como una amenaza al status quo. El USD/MXN se negocia en 17.66, con más de un 4% de pérdidas.

El Peso mexicano comenzó su caída después de que el Instituto Nacional Electoral (INE) revelara que el partido de Sheinbaum, Morena, tendría la mayoría en ambas cámaras del legislativo. Esto abre la puerta a realizar cambios estructurales que implican reformar el sistema judicial, que podría estar muy influenciado por el presidente.

Tras el anuncio del INE, Sheinbaum se comprometió a continuar con el plan actual del gobierno del presidente Andrés Manuel López Obrador (AMLO). Prometió mantener la disciplina financiera y enfatizó la autonomía del Banco de México.

Sheinbaum añadió, "No habría aumentos reales en combustibles o electricidad," promesas populistas previamente hechas por AMLO.

Analistas consultados por Reuters comentaron que un congreso liderado por Morena podría ser reacio a "aprobar las reformas necesarias para adoptar las medidas requeridas para atraer inversión," lo que podría aprovechar la oportunidad del nearshoring, dijo Alberto Ramos de Goldman Sachs.

La mayoría de los analistas esperaban la victoria de Sheinbaum, pero no el resultado abrumador en el Congreso mexicano.

Andrés Abadía de Pantheon Macroeconomics añadió, "La potencial mayoría calificada podría abrir la puerta para que (su partido) Morena aumente la concentración de poder y represente una amenaza para los controles y equilibrios institucionales."

Finalmente, Chris Turner de ING añadió, "La pregunta es si el partido Morena ha tenido tanto éxito que podría comandar una supermayoría e intentar perseguir políticas de reforma constitucional no amigables con el mercado."

Movimientos diarios y motores del mercado: El Peso mexicano sigue ofrecido por los temores de los inversores

- La agenda económica del lunes en México incluyó la confianza empresarial y las reservas extranjeras.

- La confianza empresarial de México en mayo empeoró en comparación con abril, pasando de 54.1 a 53.7.

- Las reservas extranjeras de México aumentaron de $220 mil millones a 220 mil millones de dólares en abril, reveló Banxico.

- Septiembre sería el mes crucial para el Congreso mexicano. La mayoría de Morena podría impulsar proyectos de ley bloqueados por la oposición, incluida la reducción de legisladores y planes para la elección directa de los miembros de la corte suprema.

- Morgan Stanley señaló que si el próximo gobierno y el Congreso de México adoptan una agenda no ortodoxa, socavaría las instituciones mexicanas y sería bajista para el Peso mexicano, que podría debilitarse hasta 19.20.

- Eso y la especulación de otro recorte de tasas de Banxico en junio podrían allanar el camino para más alzas en el USD/MXN.

- Los PMIs de manufactura de EE.UU. en mayo fueron mixtos, según revelaron el Instituto de Gestión de Suministros (ISM) y S&P Global.

- El PMI de manufactura del ISM de EE.UU. fue peor de lo esperado en mayo, situándose en 48.7, por debajo del 49.2 y de las estimaciones de 49.6. Por el contrario, el PMI de manufactura de S&P Global se expandió a 51.3, por encima del 50 y superando las estimaciones de 50.9.

- Los mercados de futuros sugieren que la Reserva Federal podría recortar tasas en 31 puntos básicos en 2024, según el contrato de futuros de la tasa de fondos federales de diciembre de 2024.

Análisis técnico: El Peso mexicano se deprecia mientras el USD/MXN sube por encima de 17.50

La tendencia bajista del USD/MXN comienza a verse amenazada debido a la incertidumbre política. Eso ha elevado el tipo de cambio por encima del promedio móvil simple (SMA) de 200 días de 17.15, abriendo la puerta para empujar al par hacia un máximo de un mes de 17.73.

El impulso se ha desplazado fuertemente a favor de los compradores, como lo comunica el RSI, que se ha disparado y ha superado el nivel de sobrecompra de 70.

Dicho esto, si el USD/MXN supera la cifra psicológica de 18.00, lo siguiente sería el máximo del año hasta la fecha de 18.15. Se prevén más ganancias por encima de este último, el 6 de octubre de 2023, en un máximo de 18.48, antes de que el par tienda al alza hacia la cifra de 19.00.

A la baja, si los vendedores empujan el tipo de cambio por debajo de la cifra de 17.00, eso podría allanar el camino para probar el mínimo del año hasta la fecha de 16.25.

- El débil informe del PMI del ISM de mayo y la disminución de los rendimientos del Tesoro de EE.UU. pesan sobre el USD.

- El informe del PMI manufacturero del ISM aumenta las probabilidades de un recorte de tasas de la Fed en septiembre.

- Los mercados esperan el próximo informe de Nóminas no Agrícolas y los datos de crecimiento salarial.

El lunes, el índice del Dólar DXY continuó su descenso hacia el área de 104.15 principalmente debido al informe del PMI del Instituto de Gestión de Suministros (ISM) de mayo. Los datos llevaron a una caída en los rendimientos del Tesoro de EE.UU. y a un ligero aumento en las probabilidades de un recorte de tasas de la Reserva Federal (Fed) en septiembre.

La atención del mercado se ha desplazado ahora hacia los datos del mercado laboral, específicamente el informe de Nóminas no Agrícolas de mayo, para que los inversores recopilen datos adicionales sobre la economía de EE.UU.

Movimientos diarios y motores del mercado: El DXY retrocede debido a los débiles datos del ISM

- Los inversores están señalando preocupaciones con el informe del PMI del ISM debido a indicaciones de un sector manufacturero en contracción.

- El PMI manufacturero del ISM de mayo se contrajo a 48.7, cayendo por debajo tanto del esperado 49.6 como del 49.2 de abril, según los datos del ISM publicados el lunes.

- Los datos del PMI, inferiores a lo esperado, llevaron a un aumento en las probabilidades basadas en el mercado de un recorte de tasas de la Fed en septiembre.

- Tras la publicación, la probabilidad de un recorte de tasas en septiembre aumentó a casi el 60%.

- Los mercados esperan con ansias el informe de Nóminas no Agrícolas de mayo, que se publicará a finales de esta semana, y que podría influir en las futuras decisiones de la Fed.

- Los rendimientos del Tesoro de EE.UU. vieron una fuerte caída con los rendimientos a 2, 5 y 10 años cayendo más del 2%.

Análisis técnico del DXY: El Dólar estadounidense lucha mientras resurgen los indicadores negativos

El DXY cayó por debajo de las medias móviles simples (SMA) de 20, 100 y 200 días el lunes debido al decepcionante informe del PMI del ISM. Esto causó que el índice entrara en una fase bajista.

De manera similar, el RSI y MACD cayeron en territorio negativo, indicando un aumento en el sentimiento bajista y la presión de venta. Sin embargo, dado que el par ahora acumula una racha de tres días de pérdidas, existen posibilidades de que los compradores intervengan para una ligera corrección al alza.

- El PMI manufacturero del ISM baja a 48.7 en mayo, desde 49.2 registrado en abril.

- Se registra una falla técnica en la Bolsa de Nueva York (NYSE), destaca Berkshire Hathaway desplomándose 99% antes de suspender su cotización

El S&P 500 se mantuvo oscilante durante la sesión europea registrando un máximo diario en 5.298, encontrando vendedores en la apertura de la sesión americana que han llevado al índice a mínimos del día en 5.240. Actualmente el S&P 500 cotiza en 5.245, perdiendo un 0.60%, diario.

El PMI manufacturero del ISM de Estados Unidos baja a 48.7, por debajo del consenso del mercado

El PMI manufacturero del ISM bajó a 48.7 en mayo desde la lectura de 49.2 de abril, con base en la información publicada por el Institute for Supply Management. Esta cifra es la más baja en tres meses y está por debajo del 49.6 esperado por el mercado.

Una falla técnica en la Bolsa de Nueva York ha afectado a 28 emisoras, entre las que destacan, Berkshire Hathaway, Chipotle Mexican Grill y Abbott Laboratories, por lo que sus cotizaciones han sido suspendidas. La investigación sobre las causas que han provocado este incidente sigue su curso.

Niveles técnicos en el S&P 500

El primer soporte en el corto plazo está en 5.150, dado por el retroceso al 23.6% de Fibonacci. El siguiente soporte se encuentra en 5.040, en confluencia con el retroceso al 78.6% de Fibonacci. La resistencia más cercana se ubica en 5.320, máximo del 28 de mayo.

Gráfico diario del S&P 500

- NZD/USD salta a 0.6815 tras el informe decepcionante del PMI de manufactura del ISM de EE.UU.

- El informe de actividad fabril débil afecta el atractivo del Dólar estadounidense.

- Es menos probable que el RBNZ vuelva al proceso de normalización de la política este año.

El par NZD/USD avanza a 0.6185 en la sesión americana del lunes, ya que el Instituto de Gestión de Suministros de los Estados Unidos (ISM) ha informado de un informe débil del PMI de manufactura para mayo. La agencia informó que el PMI de manufactura, que mide la actividad fabril, sorprendentemente cae a 48.7 desde las estimaciones de 49.8 y la publicación anterior de 49.2.

Aparte de eso, otros subcomponentes como los índices de nuevas ordenes y precios pagados también fueron más débiles de lo esperado, lo que pesa sobre el Dólar estadounidense (USD). Se espera que los datos débiles de la fábrica aumenten la especulación del mercado de que la Reserva Federal (Fed) comience a reducir las tasas de interés a partir de la reunión de septiembre. El Índice del Dólar DXY cae a 104.25.

Mientras tanto, el Dólar neozelandés se mantiene firme ya que los inversores esperan que el Banco de la Reserva de Nueva Zelanda (RBNZ) no considere bajar las tasas de interés este año. Además, hay un debate de que el RBNZ podría aumentar aún más su tasa de efectivo oficial. Mientras tanto, el gobernador del RBNZ, Adrian Orr, ya ha comentado que más aumentos de tasas están fuera de la mesa mientras las expectativas de inflación permanezcan ancladas.

El NZD/USD intenta romper la formación de banderín alcista en un marco de tiempo de cuatro horas, lo que muestra un proceso de ajuste de inventario entre inversores institucionales y participantes minoristas. Este patrón indica una consolidación después de un movimiento alcista fuerte y generalmente se rompe en la dirección de la tendencia, que en este caso es hacia arriba.

La media móvil exponencial (EMA) de 50 períodos cerca de 0.6126 continúa proporcionando soporte a los toros del Dólar neozelandés.

Mientras tanto, el RSI de 14 períodos ha subido por encima de 60.00. Un movimiento sostenible por encima de 60.00 fortalecerá aún más a los toros del Kiwi.

Un movimiento al alza por encima de la resistencia de nivel redondo de 0.6200 llevará el activo al máximo del 15 de enero cerca de 0.6250, seguido por el máximo del 12 de enero cerca de 0.6280.

Por el contrario, una nueva caída aparecería si el par rompe por debajo del máximo del 4 de abril alrededor de 0.6050. Esto arrastraría el activo hacia el soporte psicológico de 0.6000 y el máximo del 25 de abril en 0.5969.

Gráfico diario del NZD/USD

- Los mercados inician la semana del NFP valorando un primer recorte de tasas de la Fed en noviembre.

- Canadá muestra una inesperada caída en los datos del PMI manufacturero.

- Los operadores del CAD se preparan para la decisión de tasas del BoC a mitad de semana mientras se avecinan las cifras del NFP del viernes.

El Dólar Canadiense (CAD) está ampliamente a la baja el lunes después de que las cifras del Índice de Gerentes de Compras (PMI) manufacturero de S&P Global de Canadá para mayo decepcionaran las expectativas. Un resultado similar en los PMIs manufactureros del ISM de EE.UU. ha dejado al Dólar Canadiense y al Dólar Estadounidense (USD) luchando por el segundo lugar.

Canadá ha pasado 13 meses con encuestas del PMI manufacturero por debajo del nivel clave de 50.0, mientras los líderes de la industria continúan lidiando con una economía canadiense en declive. Los operadores del CAD también estarán atentos a la decisión de tasas del Banco de Canadá (BoC) el miércoles, ya que los mercados se inclinan cada vez más hacia la esperanza de un recorte de tasas por parte del banco central canadiense. Según una reciente encuesta de Reuters, 22 de 29 economistas encuestados esperan un recorte de tasas de 25 puntos básicos por parte del BoC el 5 de junio.

Resumen diario de los mercados: El Dólar Canadiense se debilita, pero el Dólar estadounidense se debilita más rápido

- El PMI manufacturero de S&P Global de Canadá en mayo se redujo a 49.3 desde 49.4, no alcanzando el aumento previsto a 50.2.

- Los mercados ignoraron en gran medida el PMI de S&P Global de EE.UU. para centrarse en el PMI manufacturero del ISM de EE.UU., que se redujo a 48.7 desde 49.2 en mayo, por debajo del aumento previsto a 49.6.

- El miércoles se avecina con la última decisión de tasas del BoC, donde los mercados anticipan un recorte de un cuarto de punto.

- El miércoles también trae el cambio de empleo ADP para mayo, una vista previa común (aunque volátil) del informe de nóminas no agrícolas (NFP) de EE.UU. del viernes.

- Las cifras laborales de Canadá que se publicarán el viernes serán eclipsadas por las reacciones del mercado al NFP de EE.UU.

Precio del Dólar Canadiense Hoy

La tabla a continuación muestra el cambio porcentual del Dólar Canadiense (CAD) frente a las principales monedas listadas hoy. El Dólar Canadiense fue el más fuerte frente al Dólar Estadounidense.

Análisis Técnico: El Dólar Canadiense tropieza el lunes a pesar de que el USD/CAD frenaEl Dólar Canadiense (CAD) está ampliamente a la baja el lunes, perdiendo terreno en todos los ámbitos y luchando por mantenerse frente al Dólar Estadounidense. El CAD ha caído tres cuartos de punto porcentual frente al Yen Japonés (JPY) y al Franco Suizo (CHF). Un Dólar estadounidense debilitado tendrá que conformarse con el segundo lugar el lunes, ya que el Dólar estadounidense en declive lucha por alcanzar al CAD debilitado.

El USD/CAD cayó una vez más en una zona de demanda familiar cerca del nivel de 1.3600, pero una oferta más firme del lado del Dólar mantiene al par cerca de 1.3660. El par ha estado en un patrón de consolidación difícil desde principios de mayo, pero los máximos están descendiendo a medida que la fortaleza del CAD parece destinada a desvanecerse aún más.

Un suelo técnico a largo plazo sigue estando valorado en la media móvil exponencial (EMA) de 200 días cerca de 1.3560, y el USD/CAD parece atrapado en la congestión en la EMA de 50 días cerca de 1.3645. Un movimiento al alza verá al par lidiando con las ofertas máximas de 2024 cerca de 1.3850.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- GBP/USD sube a 1.2772, cerca de un máximo de cuatro días de 1.2784.

- El panorama técnico muestra un sesgo alcista con el RSI apuntando al alza pero aún no sobrecomprado.

- Resistencia clave en 1.2800; superarla podría llevar al máximo del año de 1.2893, mientras que el soporte se encuentra en 1.2643 y 1.2600.

La Libra Esterlina subió por tercer día consecutivo frente al Dólar estadounidense, ganando alrededor de un 0.37% en las primeras operaciones durante la sesión norteamericana. El GBP/USD se intercambió a 1.2785, cerca de un máximo de cuatro días de 1.2787 alcanzado durante la sesión europea.

Análisis del Precio de GBP/USD: Panorama técnico

Desde una perspectiva del gráfico diario, el GBP/USD tiene un sesgo alcista a medida que los compradores ganan impulso, reflejado en el RSI. El RSI apunta al alza pero con margen antes de volverse sobrecomprado.

Dicho esto, los compradores necesitan superar la conglomeración de niveles técnicos, con la cifra de 1.2800 y una línea de tendencia de resistencia descendente que pasa por esa área. Una vez superada, la siguiente parada sería el máximo del año de 1.2893, que está cerca de 1.2900.

Por otro lado, si el GBP/USD cae por debajo de 1.2700, eso podría patrocinar una caída hacia la confluencia del máximo del 3 de mayo convertido en soporte y la media móvil de 10 días (DMA) en torno a 1.2643. Pérdidas adicionales se encuentran en 1.2600.

Acción del Precio de GBP/USD - Gráfico Diario

- El USD/MXN se dispara a máximos de seis semanas en 17.72.

- La líder del Partido Morena, Claudia Sheinbaum, se erige ganadora de las elecciones mexicanas con un 58.73% de votos.

- El precio del Dólar estadounidense pierde fuerza frente a otras divisas tras el débil PMI manufacturero del ISM de EE.UU.

El USD/MXN ha abierto la semana con una importante subida que le ha llevado de la zona de 16.92 a nuevos máximos de un mes y medio en 17.72. El fuerte incremento del Dólar estadounidense frente al Peso mexicano se produce después de que los inversores conocieran los resultados de las elecciones mexicanas que han tenido lugar este fin de semana.

Claudia Sheinbaum, líder del Partido Morena, se erige como ganandora de las elecciones mexicanas

México ha salido a las urnas a emitir su voto y elegir a sus próximos gobernantes, registrando un 60.18% de participación ciudadana. El partido oficialista Morena, junto con sus aliados, Partido Verde y Partido del Trabajo (PT) apuntan a obtener la victoria con la candidata a la presidencia Claudia Sheinbaum Pardo, quién hasta el momento ha obtenido el 58.77% de los votos.

Por otra parte, México ha dado hoy a conocer su Indicador Agregado de Tendencia (IAR) de la Encuesta Mensual de Opinión Empresarial, qu reflejan la percepción de los directivos empresariales sobre los sectores de industrias manufactureras, de construcción, comercio y servicios. Según el Instituto Nacional de Geografía y Estadística (INEGI), el IAR del sector manufacturero fue de 51.4 puntos en mayo, cayendo en 6 décimas respecto al mes anterior, mientras que el IAT de construcción se redujo a 50.7 puntos desde los 51.6 previos.

El precio del Dólar estadounidense retrocede tras el decepcionante dato del PMI manufactero del ISM de EE.UU.

El Índice del Dólar (DXY) ha sufrido una importante caída después de conocerse que el PMI manufacturero del ISM ha bajado a 48.7 puntos en mayo desde los 49.2 de abril, decepcionando las expectativas de subida a 49.6 puntos.

El DXY ha retrocedido inmediatamente con la publicación, deslizándose a 104.15, su nivel más bajo desde el pasado 16 de mayo. Los operadores del billete verde esperarán ahora los importantes datos de empleo de EE.UU. que se publicarán esta semana para ver qué dirección toma el Dólar.

USD/MXN Niveles de precio

Con el USD/MXN cotizando al momento de escribir sobre 17.55, ganando un impresionante 3.23% diario, la tendencia en gráficos de una y cuatro horas se inclina claramente al alza. La próxima resistencia está en el máximo de 2024 registrado el pasado 19 de abril en 17.92. Más arriba espera la barrera psicológica de 18.00.

A la baja, el primer soporte aparece en la zona de 16.90, donde coinciden los suelos de los tres últimos días. Por debajo, el mínimo de la semana pasada en 16.63 será el nivel a considerar antes de apuntar a 16.52, suelo de mayo registrado el día 21.

Gráfico de una hora del USD/MXN

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El precio del Dólar estadounidense frente al Peso colombiano ha abierto la semana en 3.857,42, para después subir a un máximo diario en 3.874.

El USD/COP cotiza al momento de escribir alrededor de 3.874, ganando un 0.30% en el día.

Colombia abre la semana con el festivo del Corpus Christi

- Los mercados colombianos están cerrados hoy lunes por la festividad del Corpus Christi, lo que reduce la operativa.

- Sin datos a destacar en el calendario económico de Colombia, el foco estará en los datos de empleo de mayo de Estados Unidos, ya que podrían originar fuertes movimientos en el Dólar estadounidense.

- La próxima resistencia al alza para el USD/COP según el análisis técnico está en la media móvil de 100 situada en 3.894,17. Por encima, espera la barrera psicológica de 3.900.

- La Libra esterlina sube a 1.2770 ya que el PMI manufacturero del ISM de EE.UU. para mayo no cumple con las estimaciones.

- La persistente inflación de servicios en el Reino Unido mantiene la incertidumbre sobre el momento de los recortes de tasas del BoE.

- El Dólar estadounidense se debilita en medio de la mejora en las perspectivas de recortes de tasas de la Fed.

La Libra esterlina (GBP) sube a cerca de 1.2780 frente al Dólar estadounidense (USD) en la sesión americana del lunes. El par GBP/USD se fortalece al comienzo de una semana llena de datos en Estados Unidos (EE.UU.) ya que el Índice de Gerentes de Compras (PMI) de manufactura del Instituto de Gestión de Suministros (ISM) para mayo no cumplió con las estimaciones.

El PMI manufacturero, que mide la actividad fabril, cae a 48.7 desde el consenso de 49.8 y la lectura anterior de 49.2. Una cifra por debajo del umbral de 50.0 se considera una contracción. Sin embargo, el informe preliminar del PMI de S&P Global para mayo – otra encuesta que también mide la actividad en el sector manufacturero de EE.UU. – mostró que el PMI subió a un máximo de dos meses en 50.9 desde la lectura de abril de 50.0.

En el informe del PMI, otros subcomponentes, como los índices de nuevos pedidos y precios pagados, también se mantienen desalentadores. El Índice de nuevos pedidos, que ofrece información sobre las perspectivas de demanda, cae a 45.4 desde la publicación anterior de 49.1. El índice de precios pagados, que refleja un cambio en los precios de los insumos del sector manufacturero, cae a un ritmo más rápido a 57.0 desde las estimaciones de 60.0 y la publicación anterior de 60.9. Los analistas consideran ambos índices como buenos indicadores adelantados de las próximas presiones inflacionarias.

Más adelante en la semana, los inversores observarán con interés el PMI de servicios del ISM de EE.UU. y los datos oficiales de empleo, que se publicarán el miércoles y el viernes, respectivamente. Mientras tanto, no hay eventos de primer nivel en el calendario económico del Reino Unido.

Resumen diario de los motores de los mercados: La Libra esterlina se fortalece tras el débil PMI manufacturero del ISM de EE.UU.

- La Libra esterlina muestra fortaleza frente al Dólar estadounidense. El índice del Dólar DXY, que sigue el valor del Dólar frente a seis monedas principales, cae a 104.25 tras los débiles datos de actividad fabril del ISM de EE.UU.

- El Dólar estadounidense ya estaba bajo presión después de que el informe del Índice de Precios del Gasto en Consumo Personal (PCE) de EE.UU. mostrara el viernes que el gasto personal creció a un ritmo más lento. Sin embargo, las presiones sobre los precios se mantuvieron elevadas en abril.

- La inflación anual del PCE subyacente, la medida de inflación preferida por la Fed, creció según lo esperado en un 2.8%. En términos intermensuales, los datos subyacentes crecieron un 0.2%, no cumpliendo con las estimaciones y menos que la lectura anterior de 0.3%.

- El gasto personal aumentó a un ritmo más lento de 0.2% en abril, menos que las estimaciones de 0.3% y la publicación anterior de 0.7%. Una desaceleración significativa en el gasto del consumidor, que representa más de dos tercios de la actividad económica de EE.UU., generó preocupaciones sobre una crisis doméstica más profunda debido a que la Fed mantiene las tasas de interés más altas por un período más prolongado.

- Después de los débiles datos de gasto del consumidor, los inversores se han vuelto ligeramente más confiados en que la Fed recortará las tasas de interés al menos una vez este año. La herramienta CME FedWatch muestra que la probabilidad de un recorte de tasas en la reunión de septiembre ha aumentado a 52% desde 49% hace una semana.

- En el Reino Unido, los inversores siguen inciertos sobre el marco temporal de los recortes de tasas del Banco de Inglaterra (BoE). Los mercados financieros esperan que el BoE pueda comenzar a reducir las tasas de interés a partir de la reunión de agosto. La inflación anual general del Reino Unido ha disminuido significativamente a 2.3% en abril, pero los responsables de la política del BoE siguen preocupados por el lento progreso en el proceso de desinflación de servicios. La inflación de servicios en el Reino Unido es del 5.9%, impulsada en gran medida por el crecimiento salarial, mucho más alta de lo necesario para asegurar que la inflación vuelva a la tasa deseada del 2%.

- Mientras tanto, las expectativas de inflación en el Reino Unido para los próximos 12 meses han caído significativamente. Una encuesta mensual de Citi/YouGov mostró que las expectativas públicas para el próximo año se desaceleraron a 3.1% en mayo, el nivel más bajo desde julio de 2021.

Análisis técnico: La Libra esterlina intenta romper el triángulo descendente

La Libra esterlina avanza a 1.2760. El par GBP/USD intenta una ruptura de la formación de triángulo descendente en el marco de tiempo de 4 horas. El borde descendente del patrón de gráfico mencionado se traza desde el máximo del 28 de mayo cerca de 1.2800, mientras que el soporte horizontal se marca desde el mínimo del 24 de mayo en 1.2676.

La media móvil exponencial (EMA) de 50 días cerca de 1.2720 continúa apoyando a los toros de la Libra esterlina.

Mientras tanto, el Índice de Fuerza Relativa (RSI) de 14 períodos ha subido por encima de 60.00. Un movimiento sostenible por encima de 60.00 impulsará el impulso hacia el alza.

Indicador Económico

ISM Manufacturing PMI

El Institute for Supply Management (ISM) Manufacturing Purchasing Managers Index (PMI), publicado mensualmente, es un indicador líder que mide la actividad empresarial en el sector manufacturero de EE.UU. El indicador se obtiene a partir de una encuesta a ejecutivos de suministro de manufactura basada en la información que han recopilado dentro de sus respectivas organizaciones. Las respuestas de la encuesta reflejan el cambio, si lo hay, en el mes actual en comparación con el mes anterior. Una lectura por encima de 50 indica que la economía manufacturera está generalmente en expansión, una señal alcista para el Dólar Estadounidense (USD). Una lectura por debajo de 50 señala que la actividad fabril está generalmente en declive, lo que se considera bajista para el .

El Manufacturing Purchasing Managers Index (PMI) del Institute for Supply Management (ISM) proporciona una perspectiva confiable sobre el estado del sector manufacturero de EE.UU. Una lectura por encima de 50 sugiere que la actividad empresarial se expandió durante el período de la encuesta y viceversa. Los PMIs se consideran indicadores líderes y podrían señalar un cambio en el ciclo económico. Lecturas más fuertes de lo esperado suelen tener un impacto positivo en el USD. Además del PMI principal, los números del Employment Index y del Prices Paid Index se observan de cerca ya que arrojan luz sobre el mercado laboral y la inflación.

- Con el 77.51% de las Actas capturadas, Claudia Sheinbaum obtiene el 58.73% de los votos para la presidencia del país.

- Los candidatos Xóchitl Gálvez y Jorge Álvarez registran un 28.25% y 10.52% de los votos, respectivamente.

- El Peso mexicano se deprecia a 17.53 tras los resultados electorales preliminares.

México ha salido a las urnas a emitir su voto y elegir a sus próximos gobernantes, registrando un 60.18% de participación ciudadana. El partido oficialista Morena, junto con sus aliados, Partido Verde y Partido del Trabajo (PT) apuntan a obtener la victoria con la candidata a la presidencia Claudia Sheinbaum Pardo.

Claudia Sheinbaum Pardo obtiene el 58.77% de los votos y se perfila como la próxima presidenta de México

Con base en información del Instituto Nacional Electoral (INE), la candidata de la coalición oficialista, Claudia Sheinbaum Pardo, ha obtenido 27.71 millones de votos, lo que representa el 58.77%. La candidata de oposición Bertha Xóchitl Gálvez Ruíz registra 13.31 millones de votos, para un 28.24%. Jorge Álvarez Máynez, candidato del partido Movimiento Ciudadano ha conseguido 4.96 millones de votos, equivalente a un 10.52%.

Con la virtual victoria de Claudia Sheinbaum se espera la continuidad de los programas sociales enfrentando el peor déficit fiscal de los últimos 24 años.

El Peso mexicano se deprecia tras los resultados electorales preliminares

A través del Programa de Resultados Electorales Preliminares (PREP), el INE inició la publicación de los resultados electorales preliminares el 2 de junio a las 20:00 horas, Tiempo del Centro de México. Tras su publicación, el USD/MXN alcanzó un máximo de 17.72. Al momento de escribir, el USD/MXN cotiza en 17.56, ganando un 3.28% en el día.

- EUR/USD avanza a 1.0870 tras un débil PMI de manufactura del ISM de EE.UU. para mayo.

- Se prevé que el BCE anuncie recortes de tasas de interés el jueves.

- El NFP de EE.UU. proporcionará nuevas pistas sobre el calendario de recortes de tasas de la Fed el viernes.

El EUR/USD salta a 1.0870 en la sesión americana del lunes. El par EUR/USD se fortaleció después de que el Instituto de Gestión de Suministros (ISM) de Estados Unidos (EE.UU.) informara que el PMI de manufactura cayó sorprendentemente a 48.7 desde las estimaciones de 49.8 y la publicación anterior de 49.2. Una cifra por debajo del umbral de 50.0 se considera en sí misma una contracción en el sector. Otros subcomponentes, como los índices de precios pagados y nuevos pedidos, no alcanzaron las estimaciones, lo que sugiere una disminución en los precios de los insumos y una perspectiva de demanda débil, respectivamente.

Esto ha puesto más presión sobre el Dólar estadounidense. El Índice del Dólar DXY, que sigue el valor del Dólar frente a seis monedas principales, cae a 104.26. El Índice del Dólar ya estaba bajo presión debido a una ligera mejora en la especulación del mercado sobre que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de la reunión de septiembre.

La herramienta CME FedWatch muestra que la probabilidad de un recorte de tasas por parte de la Fed en la reunión de septiembre ha aumentado al 52% desde el 49% registrado hace una semana. La especulación del mercado sobre que la Fed reducirá las tasas de interés en septiembre mejoró después de que el informe del Índice de Precios del Gasto en Consumo Personal (PCE) mostrara el viernes que el impulso de crecimiento del Gasto Personal se desaceleró al 0.2% en abril desde las estimaciones de 0.3% y la lectura anterior de 0.7%. Sin embargo, la inflación subyacente del PCE, el indicador de inflación preferido por la Fed, aumentó según lo esperado en un 2.8% en términos interanuales.

Esta semana, se espera que el par de divisas compartido permanezca volátil a medida que los inversores cambian su enfoque a la decisión de tasas de interés del Banco Central Europeo (BCE), que se anunciará el jueves.

Movimientos diarios y motores del mercado: EUR/USD se recupera fuertemente tras los datos decepcionantes del PMI manufacturero de EE.UU.

- EUR/USD exhibe una base firme antes de la decisión de tasas de interés del BCE y el informe de Nóminas No Agrícolas (NFP) de Estados Unidos para mayo, que se publicarán el jueves y viernes, respectivamente. Los datos del mercado laboral proporcionarán nuevas pistas sobre cuándo podría la Reserva Federal (Fed) comenzar a reducir las tasas de interés.

- Los mercados financieros anticipan que el BCE recortará su tasa clave de Operaciones Principales de Refinanciación en 25 puntos básicos (pbs) hasta el 4.25%. Por lo tanto, los participantes del mercado están más interesados en las pistas sobre el camino de recortes de tasas más allá de la reunión de junio. Las expectativas de que el BCE realice recortes de tasas adicionales en la reunión de julio han disminuido después de que el informe preliminar del Índice Armonizado de Precios al Consumidor (IPCH) de la Eurozona para mayo mostrara que el camino hacia el logro del 2% de inflación se espera que siga siendo accidentado.

- Eurostat informó el viernes que el IPCH preliminar anual de la Eurozona creció a un ritmo más rápido de lo esperado en mayo. El IPCH general aumentó un 2.6%, más fuerte que las estimaciones de 2.5% y la lectura de abril de 2.4%. En el mismo período, los datos del HICP subyacente – que excluyen componentes volátiles como alimentos, energía, alcohol y tabaco – se aceleraron al 2.9%, desde las expectativas de 2.8% y la lectura anterior de 2.7%.

Análisis técnico: EUR/USD sube a 1.0870

El EUR/USD se recupera bruscamente a 1.0870 y se espera que avance hacia 1.0900. El par EUR/USD ha estado consolidándose en un rango estrecho de 1.0788-1.0900 en las últimas tres semanas, lo que sugiere una fuerte contracción de la volatilidad. El par mantiene el movimiento de ruptura de la formación de gráfico de triángulo Simétrico en un marco de tiempo diario, lo que indica que el sesgo alcista sigue intacto.

La perspectiva a corto plazo sigue siendo firme ya que la EMA de 50 días cerca de 1.0800 está inclinada al alza.

El RSI de 14 períodos ha caído en el rango de 40.00-60.00, lo que sugiere que el impulso, que se inclinaba hacia el alza, se ha desvanecido por ahora.

El par EUR/USD se fortalecería si recupera un máximo de dos meses alrededor de 1.0900. Una ruptura decisiva por encima de este nivel impulsaría al par hacia el máximo del 21 de marzo, alrededor de 1.0950, y la resistencia psicológica de 1.1000. Sin embargo, un movimiento a la baja por debajo de la EMA de 200 días en 1.0800 podría empujarlo aún más hacia abajo.

Indicador Económico

Tasa de Operaciones Principales de Refinanciación del BCE

Una de las tres tasas de interés clave establecidas por el Banco Central Europeo (BCE), la tasa de operaciones principales de refinanciación es la tasa de interés que el BCE cobra a los bancos por préstamos de una semana. Es anunciada por el Banco Central Europeo en sus ocho reuniones anuales programadas. Si el BCE espera que la inflación aumente, incrementará sus tasas de interés para reducirla a su objetivo del 2%. Esto tiende a ser alcista para el Euro (EUR), ya que atrae más entradas de capital extranjero. De igual manera, si el BCE ve que la inflación está cayendo, puede reducir la tasa de operaciones principales de refinanciación para alentar a los bancos a pedir prestado y prestar más, con la esperanza de impulsar el crecimiento económico. Esto tiende a debilitar el Euro, ya que reduce su atractivo como lugar para que los inversores estacionen capital.

El índice PMI manufacturero de Estados Unidos ha caído cinco décimas en mayo, situándose en 48.7 puntos frente a los 49.2 de abril, según ha publicado el Institute for Supply Management (Instituto de Gestión de Suministros). La cifra es la más baja registrada en tres meses y decepciona las expectativas del mercado, que esperaba una subida a 49.6 puntos.

El componente de empleo del ISM ha subido a 51.1 puntos desde 48.6, obteniendo su mejor cifra en ocho meses. Por otro lado, el índice de precios pagados ha retrocedido a 57 desde 60.9, decepcionando los 60 puntos estimados.

Finalmente, el componente de nuevos pedidos ha caído a 45.4 puntos desde 49.1, su nivel más bajo en un año.

Dólar reacción

El Índice del Dólar (DXY) ha caído tras el dato, deslizándose a mínimos de 18 días en 104.22. Al momento de escribir, el billete verde cotiza sobre 104.25, perdiendo un 0.36% diario.

- GBP/JPY retrocede después de volver a tocar máximos de varios años.

- La tendencia es alcista, por lo que no se espera que el retroceso dure antes de que se reanude la tendencia alcista.

- La intervención de las autoridades japonesas es un factor de riesgo que podría empujar al GBP/JPY a la baja.

El cruce GBP/JPY sube hasta 200.65 el lunes, justo por debajo de los máximos de varios años (29 de mayo) y luego retrocede. A pesar de corregir de nuevo a los 199.50, el par sigue en una tendencia alcista a corto, mediano y largo plazo, y dado que "la tendencia es tu amiga", se espera más alza.

Gráfico de 4 horas

El par ha roto una – quizás incluso dos – líneas de tendencia que sustentan el rally durante mayo. Si la corrección continúa, probablemente encontrará soporte en 198.79 (mínimos del 30 de mayo). Una ruptura por debajo sugeriría una mayor debilidad, quizás hasta la media móvil simple (SMA) de 100 en 198.40.

Dada la tendencia alcista dominante, sin embargo, se espera que los alcistas den la vuelta a la situación una vez que la corrección pierda fuerza y empujen al par nuevamente al alza.

La única señal de que el retroceso puede estar terminando es la formación de una vela de reversión alcista tipo Martillo Japonés en la última barra. Esto ocurre cuando el precio hace un nuevo mínimo pero luego se recupera para cerrar cerca de la apertura. Si el período actual termina como una vela verde alcista, confirmará el martillo y podría indicar una reversión a corto plazo y la reanudación de la tendencia alcista.

Una ruptura por encima del máximo de 200.75 establecerá un máximo más alto y extenderá la tendencia alcista. Los próximos objetivos probablemente serán los números redondos – 201.00, 202.00, etc.

El riesgo de intervención de las autoridades japonesas para fortalecer el Yen (resultando en una caída del GBP/JPY) podría distorsionar el panorama técnico.

- El precio de la Plata revive el movimiento bajista a medida que los rendimientos de los bonos estadounidenses caen bruscamente.

- Los rendimientos de los bonos estadounidenses se debilitan a medida que mejora la especulación del mercado sobre la reducción de tasas de interés por parte de la Fed en septiembre.

- El próximo movimiento del Dólar estadounidense estará guiado por el PMI manufacturero del ISM de EE.UU. para mayo.

El precio de la Plata (XAG/USD) se recupera fuertemente después de encontrar interés comprador cerca del soporte crucial de 30.00$ en la sesión americana del lunes. El metal blanco rebotó a medida que los rendimientos de los bonos del Tesoro de EE.UU. se desplomaron debido a una ligera mejora en la especulación del mercado sobre que la Reserva Federal (Fed) comenzará a reducir las tasas de interés a partir de la reunión de septiembre.

La herramienta CME FedWatch muestra que la probabilidad de una decisión de recorte de tasas en la reunión de septiembre ha aumentado al 52% desde el 49% registrado hace una semana. Esto ha pesado fuertemente sobre los rendimientos de los bonos del Tesoro de EE.UU. Los rendimientos de los bonos estadounidenses a 10 años han caído al 4.46%. Los rendimientos más bajos en activos que generan intereses reducen el costo de oportunidad de mantener una inversión en activos que no generan rendimientos, como la Plata.

Una cierta mejora en las expectativas de recorte de tasas de la Fed fue impulsada por las estimaciones revisadas a la baja del Producto Interior Bruto (PIB) del primer trimestre de Estados Unidos (EE.UU.) al 1.3% y los débiles datos de gasto personal de abril.

El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis monedas principales, retrocede a 104.50.

De cara al futuro, los inversores se centrarán en los datos del PMI manufacturero del ISM de EE.UU. para mayo, que se publicarán a las 14:00 GMT. Se estima que el PMI ha mejorado a 49.8 desde la lectura anterior de 49.2. Sin embargo, una cifra por debajo del umbral de 50.0 en sí misma sugiere contracción.

Análisis técnico de la Plata

El precio de la Plata se negocia en un patrón de gráfico de canal ascendente formado en un marco de tiempo de cuatro horas en el que cada movimiento de retroceso es considerado una oportunidad de compra por los participantes del mercado. El metal blanco se encuentra bajo presión al caer por debajo de la EMA de 50 períodos, que se negocia alrededor de 31.00$.

El RSI de 14 períodos cambia al rango bajista de 20.00-40.00, lo que sugiere que el impulso se ha inclinado hacia la baja.

Gráfico de cuatro horas de la Plata

- EUR/GBP se aprecia ya que el PMI manufacturero de la Eurozona aumentó a 47.3 en mayo, la lectura más alta desde marzo de 2023.

- Se espera que el BCE realice una rebaja de tasas de 25 puntos básicos el jueves.

- La encuesta Citi/YouGov indicó que las expectativas del público del Reino Unido sobre la inflación para los próximos 12 meses han disminuido al nivel más bajo desde julio de 2021.

El EUR/GBP continúa subiendo por tercera sesión consecutiva, cotizando alrededor de 0.8530 durante las horas europeas del lunes. La apreciación en el cruce de divisas se puede atribuir al PMI manufacturero de la Eurozona de HCOB, que aumentó a 47.3 en mayo desde 45.7 en abril, ligeramente por debajo de la estimación preliminar de 47.4. Esta es la lectura más alta desde marzo de 2023, lo que indica la desaceleración más lenta en el sector manufacturero de la Eurozona en más de un año.

Los inversores han descontado que el Banco Central Europeo (BCE) recortará las tasas de interés el jueves, pero podría señalar una pausa en julio y reducciones de tasas más lentas en los próximos meses. Los mercados financieros han descontado casi 25 puntos básicos (pbs) de recortes de tasas del BCE en junio y 57 pbs de recortes en 2024, según Reuters.

Los operadores seguirán de cerca la conferencia de prensa de la presidenta del BCE, Christine Lagarde, en busca de nuevas señales sobre el ritmo de los recortes de tasas después de junio. Cualquier mensaje moderado del BCE probablemente pesará sobre el Euro y creará un obstáculo para el cruce EUR/GBP.

En el Reino Unido, los inversores siguen siendo inciertos sobre el marco temporal de recortes de tasas del Banco de Inglaterra (BoE). Aunque la inflación anual general del Reino Unido cayó significativamente al 2.3% en abril, los responsables de la política del BoE todavía están preocupados por el lento progreso en el proceso de desinflación dentro del sector de servicios. Según la encuesta Citi/YouGov, las expectativas del público del Reino Unido sobre la inflación para los próximos 12 meses han disminuido al 3.1% en mayo, el nivel más bajo desde julio de 2021, según un informe de Reuters del viernes.

- El Oro se disparó a un máximo de 2.359$ el viernes después de que los datos de inflación del PCE de EE.UU. fueran inferiores a las expectativas, lo que sugiere que las tasas de interés podrían caer.

- El Oro giró y cayó a mínimos de tres semanas, sin embargo, a medida que disminuye la demanda de refugio seguro, los alcistas huyen.

- La demanda asiática y las expectativas de enfriamiento de la inflación podrían poner un suelo a la caída.

- Los aspectos técnicos siguen siendo bajistas después de una ruptura de un banderín bajista.

El Oro (XAU/USD) oscila entre leves ganancias y pérdidas para cotizar en los 2.330$ el lunes, ya que un entorno de riesgo positivo heredado de la sesión asiática reduce la demanda de refugio seguro. El metal precioso gana soporte, sin embargo, por las expectativas de que la Reserva Federal (Fed) bajará las tasas de interés tras los datos de inflación del PCE más bajos del viernes.

El Oro retrocede después de alcanzar un máximo temporal

El Oro subió después de la publicación de datos del índice de precios del Gasto en Consumo Personal (PCE) subyacente de EE.UU. marginalmente más bajos de lo esperado el viernes, el indicador de inflación preferido de la Reserva Federal (Fed). El PCE subyacente salió en 0.2% mes a mes en abril en lugar del 0.3% previsto. Los datos elevaron temporalmente el metal precioso a un pico de 2.359$, sin embargo, rápidamente cayó de nuevo.

Los datos de inflación más bajos recalibraron las expectativas de cuándo la Fed recortará las tasas de interés, aumentando la probabilidad de un recorte en septiembre al 55% desde alrededor del 50% previamente. Esto es positivo para el Oro, que como un activo sin rendimiento tiende a apreciarse cuando las tasas de interés caen. Dicho esto, los inversores en Oro siguen cautelosos sobre la trayectoria de las tasas de interés en medio de una inflación aún alta y una Fed que aún no tiene claras sus intenciones.

El Oro estará respaldado durante el verano

Es probable que el Oro esté respaldado durante el verano mientras los inversores sopesan las probabilidades de futuros movimientos de tasas de interés de los principales bancos centrales y la demanda asiática se mantiene boyante, según Bart Malek, Jefe de Estrategia de Commodities en TD Securities.

Aunque el Oro cayó desde máximos históricos en abril después de que la Fed señalara que retrasaría indefinidamente los recortes de tasas de interés esperados, ha encontrado un piso ya que los especuladores han cubierto cortos tras una mala racha de datos de EE.UU., incluyendo la subestimación del PCE subyacente del viernes. Así, el metal está tanto limitado como respaldado, sugiere el estratega.

"Considerando que la medida de inflación favorita de la Fed está mostrando un movimiento consistente a la baja, el mercado del Oro debería estar bien respaldado durante el verano. Pero, dado que los responsables de políticas necesitarán más pruebas de que su modelado económico está reflejando la realidad y que las tasas son efectivamente restrictivas para controlar la inflación, no se espera un gran rally por ahora. Los movimientos del Oro y el posicionamiento de los inversores dependerán mucho de los datos," dice Malek.

El Oro está además respaldado por la compra asiática como cobertura contra la depreciación de la moneda. Más recientemente, se ha observado la compra china como un contrapeso contra la devaluación del Renminbi, añade Malek.

Análisis Técnico: El Oro hace mínimos más bajos

El precio del Oro rompió una consolidación rectangular (área sombreada en rojo en el gráfico a continuación) – probablemente un patrón de continuación del banderín bajista – el 29 de mayo. El banderín bajista son como banderas al revés con una fuerte caída – el "mástil" – seguida de una consolidación de precios en forma de rectángulo o cuadrado – el "banderín".

La ruptura del banderín activó el objetivo a la baja del banderín bajista en 2.295$ (la extrapolación de Fibonacci del 0.618 del mástil que se formó del 21 al 23 de mayo).

El objetivo para la ruptura por debajo de la línea de tendencia se encuentra cerca en 2.303$ (la extrapolación de Fibonacci del 0.618 del movimiento a la baja previo a la ruptura).

El Oro ha caído en escalones a mínimos más bajos desde entonces, proporcionando una confirmación bajista adicional tras la ruptura. Recientemente, los bajistas lograron empujar el precio a 2.314$, solo 11$ lejos del primer objetivo a la baja.

Gráfico de 4 horas del XAU/USD

El gráfico de 4 horas del Oro ahora exhibe una secuencia de picos y valles descendentes y una ruptura de la línea de tendencia principal, sugiriendo que el metal precioso está en una tendencia bajista a corto plazo y favoreciendo posiciones cortas sobre largas.

Más movimientos bajistas podrían estar en camino, sugiriendo que el Oro podría incluso caer a 2.272$-2.277$ (la extrapolación del 100% del movimiento previo a la ruptura de la línea de tendencia, soporte y resistencia históricos).

Las tendencias a medio y largo plazo del metal precioso siguen siendo alcistas, sin embargo, el riesgo de una recuperación sigue siendo alto. Dicho esto, la acción del precio no está apoyando una hipótesis de reanudación en este momento.

Se requeriría una ruptura por encima del pico de la zona de consolidación rectangular en 2.362$ para poner en duda la integridad de la tendencia bajista a corto plazo, de lo contrario, se prevé una mayor debilidad.

- El AUD/USD cae por debajo de 0.6650 en medio de la recuperación del Dólar estadounidense.

- El Dólar estadounidense se recupera a pesar de que aumentan las perspectivas de recorte de tasas de la Fed para septiembre.

- La especulación del mercado sobre un mayor endurecimiento de la política del RBA se ha fortalecido.

El par AUD/USD cae cerca de 0.6635 en la sesión europea del lunes. Se espera que el par experimente más caídas a medida que el Dólar estadounidense se recupera a pesar de una ligera mejora en las expectativas de que la Reserva Federal (Fed) comenzará a recortar las tasas de interés a partir de la reunión de septiembre.

La herramienta CME FedWatch muestra que los operadores ven un 52% de probabilidad de que el banco central anuncie un recorte de tasas en septiembre, lo que ha mejorado desde el 49% registrado hace una semana. La leve recuperación en la especulación de recorte de tasas de la Fed para septiembre se debe a las débiles estimaciones revisadas del Producto Interno Bruto (PIB) del primer trimestre y al crecimiento más lento del gasto personal en abril.

El PIB del primer trimestre de Estados Unidos creció un 1.3%, más lento que las estimaciones preliminares del 1.6%. El gasto personal en EE.UU. creció a un ritmo más lento del 0.2% frente a las estimaciones del 0.3% y la publicación anterior del 0.7%. El gasto del consumidor representa dos tercios de la actividad económica de EE.UU. Los datos débiles han generado dudas sobre la capacidad de EE.UU. para mantener su sólida perspectiva económica a largo plazo.

En la sesión de hoy, los inversores se centrarán en el PMI de manufactura del ISM de EE.UU. para mayo, que se publicará a las 14:00 GMT. Se estima que los datos de la fábrica han mejorado a 49.8 desde la lectura anterior de 49.2. Sin embargo, una cifra por debajo del umbral de 50.0 se considera una contracción.

Mientras tanto, la perspectiva a corto plazo del Dólar australiano sigue siendo fuerte, ya que los inversores esperan que el Banco de la Reserva de Australia (RBA) pueda anunciar una subida más de las tasas de interés debido a los datos de inflación persistentemente altos.

Esta semana, el Dólar australiano estará guiado por los datos del PIB del primer trimestre, que se publicarán el miércoles. Se estima que la economía australiana ha crecido a un ritmo constante del 0.2%.

- USD/CHF cae cerca de 0.9000 a pesar de la recuperación del USD.

- El Dólar estadounidense rebota en medio de la incertidumbre antes de una semana llena de datos en EE.UU.

- El Franco suizo refleja una gran fortaleza antes del informe del IPC suizo de mayo

El par USD/CHF extiende su racha de pérdidas por tercera sesión consecutiva el lunes. El par se debilita a pesar de que el Dólar estadounidense ha rebotado en medio de la incertidumbre antes de una semana llena de datos en Estados Unidos.

Esta semana, el calendario económico de EE.UU. está lleno de eventos de primer nivel, como el PMI de manufactura y servicios del ISM, el cambio de empleo ADP y los datos de Nóminas no Agrícolas (NFP) de mayo, y las ofertas de empleo JOLTS de abril. Los datos económicos proporcionarán señales significativas sobre cuándo la Reserva Federal (Fed) comenzará a reducir sus tasas de interés clave este año.

Actualmente, los mercados financieros esperan que la Fed elija la reunión de septiembre como el punto más temprano desde el cual comenzará a reducir las tasas de interés.

En la sesión de hoy, el Dólar estadounidense se verá afectado por el PMI de manufactura del ISM de EE.UU., que se publicará a las 12:30 GMT. Se estima que el PMI de manufactura haya subido a 49.8 desde 49.2. Sin embargo, una cifra por debajo del umbral de 50.0 se considera como contracción. Los inversores también se centrarán en otros subcomponentes como los Índices de Nuevos pedidos y precios pagados, que son indicadores líderes de la inflación.

Mientras tanto, el Franco suizo exhibe fortaleza antes de los datos del Índice de Precios al Consumidor (IPC) suizo de mayo, que se publicarán el martes. Los datos del IPC de mayo serán la última lectura de inflación disponible para los responsables de la política del Banco Nacional Suizo (SNB) que indicará si se requiere un movimiento posterior de recorte de tasas. Se espera que los datos mensuales del IPC hayan crecido a un ritmo más rápido del 0.4% desde la lectura anterior del 0.3%.

- EUR/JPY está retrocediendo dentro de una fuerte tendencia alcista a corto, mediano y largo plazo.

- Si continúa disminuyendo, el retroceso podría encontrar soporte en la SMA de 100.

- Cualquier debilidad probablemente será de corta duración dado el sesgo alcista general de los gráficos.

El EUR/JPY está en una tendencia alcista en todos los marcos temporales principales y cotiza con un sesgo alcista a corto, mediano y largo plazo. Dado que "la tendencia es tu amiga", es más probable que EUR/JPY continúe subiendo.

Gráfico de 4 horas

El par ha retrocedido a la media móvil simple (SMA) de 50, pero la tendencia alcista permanece intacta a corto plazo, y se espera que encuentre soporte y reanude su ascenso. Actualmente no hay señales de recuperación y reversión en línea con la tendencia alcista dominante.

La SMA de 100 (azul) en 168.49 ha apoyado fielmente el precio en retrocesos anteriores, lo que sugiere que podría hacer lo mismo si el precio retrocede aún más.

Una ruptura por encima de 170.89 (máximo del 3 de junio) establecería un máximo más alto y probablemente indicaría una continuación de la tendencia alcista. El próximo objetivo al alza es 171.60, el máximo del 29 de abril.

El RSI está en la zona neutral, lo que sugiere que hay más espacio para el alza antes de que el par se vuelva sobrecomprado.

El EUR/JPY necesitaría caer a 166.62 (SMA de 50 días) para sugerir una reversión de la tendencia alcista dominante. Necesitaría romper por debajo de la línea de tendencia en torno a 164.50 para confirmar una reversión de la tendencia.

- El Dólar estadounidense cotiza mixto frente a sus principales pares el lunes.

- Los mercados están en un tono positivo después de un fin de semana tranquilo en el frente geopolítico.

- El Índice del Dólar DXY cotiza en la región media de 104.00, buscando dirección.

El Dólar estadounidense (USD) cotiza ampliamente estable el lunes después de un fin de semana tranquilo sin titulares geopolíticos marcando el tono. El Dólar no podrá disfrutar de este comienzo calmado por mucho tiempo, ya que esta semana está llena en el frente económico. El lunes, se publicarán algunos datos importantes en la antesala del dato definitivo al final de la semana: el Informe de Empleo de EE.UU., con su cifra de Nóminas No Agrícolas de mayo.

El lunes, todas las miradas estarán puestas en dos encuestas PMI que miden la salud del sector manufacturero de EE.UU.: la lectura final del Índice de Gerentes de Compras (PMI) de Manufactura de S&P Global para mayo y la encuesta más influyente del Instituto de Gestión de Suministros (ISM).

Resumen diario de los motores del mercado: El PMI manufacturero en primer plano

- El calendario de EE.UU. del lunes comienza con la publicación del PMI manufacturero final de S&P Global para mayo a las 13:45 GMT. La estimación preliminar fue de 50.9 y se espera que permanezca sin cambios.

- A las 14:00 GMT, el Instituto de Gestión de Suministros publica sus hallazgos recientes de su encuesta mensual para mayo:

- Se espera que el índice PMI manufacturero principal aumente a 49.8 desde 49.2.

- El índice de empleo estaba en 48.6 en abril, sin previsión disponible para mayo.

- El índice de nuevos pedidos se situó en 49.1 hace un mes, sin consenso reportado.

- Se espera que el índice de Precios Pagados se mantenga bastante estable, de 60.9 a 60.

- Se espera que el gasto en construcción aumente un 0.2% en abril, cambiando desde una contracción del 0.2% en marzo.

- Las acciones están cotizando al alza en todos los ámbitos, con todos los principales índices de Asia, Europa y futuros de EE.UU. subiendo en promedio un 1%.

- Según la herramienta Fedwatch de CME, los datos de precios de futuros de los fondos federales sugieren una probabilidad del 46.1% de mantener las tasas sin cambios en septiembre, frente a una probabilidad del 47.2% de un recorte de tasas de 25 puntos básicos (bps) y una probabilidad del 6.7% de un recorte de tasas de incluso 50 bps. Ya no se considera una opción un aumento de tasas.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años de referencia cotiza alrededor del 4.49%, en el medio de su rango mensual entre 4.34% y 4.61%.

Análisis Técnico del Índice del Dólar DXY: Aumenta la presión antes de las cifras de NFP

El Índice del Dólar DXY está un poco en tierra de nadie este lunes después de su desempeño negativo la semana pasada. Al observar un gráfico semanal, el DXY está claramente en consolidación, registrando máximos más bajos y mínimos más altos a medida que los vendedores y compradores se acercan entre sí. En este contexto, normalmente se espera que ocurra una ruptura, algo que podría suceder esta semana teniendo en cuenta el calendario económico repleto de datos.

Al alza, el índice DXY recuperó el nivel clave de 105.00, que se alinea ampliamente con la media móvil simple (SMA) de 55 días. Será importante ver si estos niveles mantienen el soporte en caso de que los datos de EE.UU. se debiliten. Una vez que eso se confirme, busque 105.52 y 105.88.