- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CHF continúa avanzando a medida que los alcistas ganan impulso.

- Próximos niveles de resistencia: psicológico 0.9050, seguido de 0.9100 y el máximo del 24 de mayo de 0.9158.

- Niveles clave de soporte: DMA de 50 en 0.9029, seguido de la cifra de 0.9000 y DMA de 100 en 0.8982.

El USD/CHF extendió su repunte por segundo día consecutivo de negociación después de registrar ganancias del 0.47% el lunes. Se negoció a 0.9042 el martes, por encima de su precio de apertura en un 0.20%.

USD/CHF Análisis del Precio: Perspectiva técnica

El USD/CHF reanudó su tendencia alcista después de que un retroceso arrastrara el tipo de cambio a un mínimo de tres meses de 0.8826. Desde entonces, el Dólar ha escenificado una recuperación, ya que el par ha repuntado más del 2.20%, superando niveles técnicos clave en su camino hacia el norte, como las medias móviles de 200 y 100 días (DMAs), cada una en 0.8895 y 0.8982, respectivamente.

El impulso apoya a los compradores, como lo muestra el Índice de Fuerza Relativa (RSI).

Con una mayor fortaleza del USD/CHF, el par podría desafiar el nivel psicológico de 0.9050. Una vez despejado, el siguiente objetivo sería 0.9100, seguido del máximo del 24 de mayo de 0.9158.

Por el contrario, el primer soporte del USD/CHF sería la DMA de 50 en 0.9029. Si se supera, el siguiente sería la cifra de 0.9000, antes de desafiar la DMA de 100 en 0.8982.

USD/CHF Acción del Precio – Gráfico Diario

El metal rojo está bajo presión de venta influenciado por la acción del precio en el complejo de metales básicos, señala Ryan McKay, Estratega Senior de Commodities de TDS.

China acumula inventarios de Cobre

"La acción del precio en el complejo de metales básicos continúa evitando la presión de venta de los Asesores de Comercio de Commodities (CTA) en el Cobre, sin embargo, el disparador de venta más alto, ahora en 9.422$/t, se está convirtiendo en un riesgo más arraigado para el metal rojo."

"Con nuestro indicador de demanda global de commodities continuando debilitándose, mientras que las primas deprimidas y los inventarios en aumento en el Reino Medio argumentan en contra de la escasez fundamental, los principales comerciantes en la Bolsa de Futuros de Shanghái (SHFE) han tomado una posición neta corta."

"Si bien la situación fundamental ciertamente parece prometedora en los próximos años, la falta de evidencia que respalde la escasez física actual puede continuar viendo cómo estas posiciones de los gestores de dinero se deshacen."

El Dólar se negoció ligeramente a la defensiva en el contexto de otra sesión de acción de precios moderada en la galaxia FX. Mientras tanto, el presidente de la Fed, Jerome Powell y la presidenta del BCE, Christine Lagarde no dejaron espacio para sorpresas en su panel de discusión en el Foro del BCE. Mientras tanto, los inversores se preparan para una serie de publicaciones de datos de EE.UU. el miércoles, junto con las Minutas del FOMC, antes del feriado del Día de la Independencia de EE.UU. y las elecciones generales del Reino Unido el 4 de julio.

Esto es lo que necesitas saber el miércoles 3 de julio:

El índice del Dólar (DXY) mantuvo su postura bajista por cuarta sesión consecutiva, aunque navegando en rangos estrechos y siempre por debajo del obstáculo de 106.00. Un calendario ocupado el 3 de julio verá la publicación de las solicitudes de hipotecas semanales en primer lugar, seguidas por el cambio de empleo ADP y la balanza comercial. Además, las solicitudes iniciales de subsidio por desempleo se publicarán antes del PMI de servicios final de S&P Global, los pedidos de fábrica, el PMI de servicios del ISM y las Minutas del FOMC.

El EUR/USD avanzó modestamente y volvió a visitar la zona de 1.0750 en medio de una acción de precios generalizada y moderada en los mercados globales. El 3 de julio, el Foro del BCE entrará en su tercer día, mientras que se publicará el PMI de servicios final de HCOB en Alemania y en el bloque euro.

Todo estuvo plano excepto el GBP/USD el martes, ya que el par logró imprimir ganancias marcadas y extender su recuperación por cuarta sesión consecutiva. El PMI de servicios final de S&P Global se publicará el 3 de julio.

El USD/JPY avanzó modestamente el martes, aunque fue suficiente para alcanzar otro máximo de varias décadas en la banda de 161.70–161.75. Se espera la publicación final del PMI de servicios de Jibun Bank el 3 de julio.

El AUD/USD se mantuvo al margen en la región sub-0.6700, logrando desvanecer parcialmente el inicio negativo de la semana. En Australia, el índice de la industria del Grupo Ai se publicará el 3 de julio, antes del PMI de servicios final de Judo Bank y las lecturas preliminares de permisos de construcción y ventas minoristas.

Los precios del WTI subieron a nuevos máximos de tres meses al norte de la marca de 84.00$ por barril, solo para ceder todas esas ganancias y regresar a niveles por debajo de 83.00$ hacia el final de la sesión americana el martes.

Los precios del Oro navegaron en un rango estrecho cerca de 2.330$ por onza troy en medio de la fase de consolidación más amplia en vigor desde mediados de mayo. La Plata, por otro lado, registró ganancias aceptables y extendió su recuperación por otra sesión más, volviendo a apuntar al nivel clave 30.00$ por onza.

- El Oro cae un 0,28%, reaccionando a los comentarios de Powell en el foro del BCE.

- Powell es cautelosamente optimista sobre la desinflación, enfatiza la necesidad de más progreso antes de recortar tasas.

- Los rendimientos del Tesoro de EE.UU. se mantienen estables, mientras que el Dólar estadounidense fluctúa en un rango familiar.

- Datos laborales fuertes en EE.UU.: Las vacantes de empleo superan las expectativas, destacando la resiliencia económica.

El precio del Oro cayó durante la sesión norteamericana mientras los participantes del mercado digerían los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell, en un foro del Banco Central Europeo (BCE) en Portugal. Powell adoptó una postura ligeramente moderada, pero los rendimientos del Tesoro de EE.UU. se mantuvieron firmes. El Dólar fluctuó pero se mantuvo dentro de niveles familiares. Por lo tanto, el XAU/USD cotiza en 2.324$, con una caída del 0.28%.

Powell comentó que el proceso de desinflación se ha reanudado, pero afirmó que le gustaría ver más progreso antes de recortar las tasas de interés. Añadió, "Debido a que la economía de EE.UU. es fuerte y el mercado laboral es fuerte, tenemos la capacidad de tomarnos nuestro tiempo y hacerlo bien."

Reconoció que los riesgos del doble mandato de la Fed se han equilibrado más, señalando que "tenemos que gestionarlos."

Los datos de empleo en EE.UU. revelaron que las vacantes de empleo aumentaron sorprendentemente por encima de las estimaciones, mostrando la robustez del mercado laboral en medio de las altas tasas de interés del 5.25%-5.50% establecidas por la Fed.

Se espera más datos el miércoles, encabezados por la publicación de las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC), junto con los PMIs de Servicios de S&P Global y el Instituto de Gestión de Suministros (ISM).

Los datos se reanudarán el viernes ya que los mercados de EE.UU. estarán cerrados el jueves debido al Día de la Independencia. Para el viernes, los comerciantes se centrarán en el informe de Nóminas no Agrícolas (NFP) de junio.

Digestión diaria de los motores del mercado: El precio del Oro retrocede por debajo de 2.330$ en medio de datos fuertes de JOLTS

- La Oficina de Estadísticas Laborales de EE.UU. publicó los informes de vacantes y rotación laboral de mayo, que mostraron 8.14 millones de vacantes de empleo, superando las previsiones y los 7.919 millones de abril, el nivel más bajo en tres años.

- La actividad empresarial en el sector manufacturero de EE.UU. mostró resultados mixtos. Los comerciantes ahora se centran en la próxima publicación de datos del sector servicios el miércoles.

- Según la herramienta FedWatch del CME, las probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en septiembre son del 63%, frente al 58% del lune.

- El contrato de futuros de la tasa de fondos federales de diciembre de 2024 implica que la Fed flexibilizará la política en solo 36 puntos básicos (pb) hacia finales del año.

Análisis técnico: El precio del Oro fluctúa cerca de la línea de cuello del patrón de hombro-cabeza-hombro

El Oro tiene un sesgo alcista pero se consolida cerca de la línea de cuello del patrón de Hombro-Cabeza-Hombro en torno a 2.320$-2.350$. A pesar del patrón bajista en el gráfico, el momentum se ha vuelto neutral con el Índice de Fuerza Relativa (RSI) acercándose a su línea neutral de 50. Esto indica un estancamiento entre compradores y vendedores.

Para una continuación bajista, los vendedores deben llevar los precios por debajo de 2.300$. Si tienen éxito, la próxima zona de demanda sería el mínimo del 3 de mayo de 2.277$, seguido del máximo del 21 de marzo de 2.222$. Las caídas adicionales apuntarían al objetivo del patrón de hombro-cabeza-hombro entre 2.170$ y 2.160$.

Por el contrario, si los compradores rompen los 2.350$, apuntarían a niveles clave de resistencia, como el máximo del ciclo del 7 de junio de 2.387$, eventualmente apuntando a la marca de 2.400$.

El Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El índice Nasdaq 100 firma su segunda sesión consecutiva al alza.

- Tesla (TSLA) sube un 9.20%, a la par de ON Semiconductor (ON) que presenta una ganancia del 4.24% el día de hoy.

El Nasdaq 100, alcanzó un mínimo del día durante la sesión europea en 19.672 rebotando hasta llegar a un máximo diario en 19.985. Al momento de escribir, el Nasdaq 100 cotiza en 19.975, ganando un 0.85% en la jornada del día de hoy.

Tesla (TSLA) publica su informe de entregas de vehículos correspondiente al segundo trimestre del 2024

La empresa de vehículos eléctricos que dirige Elon Musk, ha dado a conocer su informe de entregas en el periodo comprendido entre abril y junio del presente año. Tesla entregó 443.956 vehículos superando el consenso de los analistas que esperaban 439.000 unidades en dicho periodo. Este resultado es visto positivamente por los inversionistas, llevando su acción a operar actualmente en 229.16 $, ganando un 9.20%.

Por otro lado, la empresa de energía inteligente, ON Semiconductor, opera en 262.55 $, presentando una plusvalía de un 4.91% diaria.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 ha retomado la tendencia alcista estableciendo el primer soporte en el corto plazo en 19.750, en confluencia con el retroceso al 50% de Fibonacci. La resistencia más cercana se encuentra en 20.087, máximo histórico alcanzado el 20 de junio.

Gráfico de 1 hora del Nasdaq 100

- El Peso mexicano se recupera tras los comentarios moderados del presidente de la Fed, Jerome Powell.

- Powell destaca el progreso en la inflación de EE.UU. y sugiere riesgos equilibrados.

- La gobernadora de Banxico, Rodríguez Ceja, sugiere posibles recortes de tasas futuros a medida que persiste la desinflación.

- La encuesta de Banxico ajusta a la baja las perspectivas del PIB y la política, pronostica la tasa USD/MXN para 2024 en 18.73 desde 17.80.

El Peso mexicano avanzó frente a la mayoría de las monedas el martes, particularmente frente al Dólar estadounidense, después de que el presidente de la Reserva Federal (Fed), Jerome Powell, hiciera comentarios percibidos como moderados por los participantes del mercado. Esto castigó al Dólar, que perdió alrededor de un 0.40 % mientras el USD/MXN cotiza en 18,27 por debajo de su precio de apertura.

Powell comentó que la economía de EE.UU. ha hecho un progreso significativo en la inflación, añadiendo que los riesgos del doble mandato de la Fed están más equilibrados. Sus comentarios se produjeron antes de la publicación del informe JOLTs de mayo, que superó las expectativas.

Aparte de esto, la moneda mexicana ganó algo de tracción a pesar de que la gobernadora del Banco de México, Victoria Rodríguez Ceja, adoptó una postura moderada, añadiendo que el progreso de la desinflación puede "permitirnos seguir discutiendo ajustes a la baja en nuestra tasa, y considero que esto es lo que estaremos haciendo en nuestras próximas reuniones de política monetaria."

La agenda económica de México presentó la Inversión Fija Bruta de abril, que mostró lecturas mixtas entre las cifras mensuales y anuales.

Mientras tanto, la última encuesta de expectativas económicas de Banxico mostró que la mayoría de los analistas privados han revisado a la baja el Producto Interior Bruto (PIB) y sus expectativas de política monetaria. En cuanto al tipo de cambio USD/MXN para 2024, los economistas elevaron sus pronósticos de 17.80 a 18.73.

Digest diario de los motores del mercado: El Peso mexicano sube a pesar de la desaceleración económica esperada

- La encuesta de Banxico mostró que los economistas estiman que el Producto Interior Bruto (PIB) terminará en 2%, frente al 2.1%. Esperan que Banxico recorte las tasas del 11.00% al 10.25%, frente al 10.00% proyectado en mayo.

- La Inversión Fija Bruta de México aumentó en abril del 0.8% al 0.9% mensual, pero decepcionó las estimaciones del 1.2%. En términos anuales, la inversión creció un 18.1%, aplastando el 3% de marzo y superando las previsiones de un aumento del 17.1%.

- Las ofertas de empleo en EE.UU. aumentaron en mayo de 7.919 millones a 8.14 millones, superando los 7.91 millones proyectados por el consenso, reveló la Oficina de Estadísticas Laborales de EE.UU. (BLS).

- La actividad empresarial de EE.UU. en el sector manufacturero fue mixta, según S&P Global Manufacturing y el Instituto de Gestión de Suministros (ISM). Los operadores están atentos a la publicación del sector servicios el miércoles.

- La herramienta FedWatch del CME muestra probabilidades de un recorte de tasas de la Fed de 25 puntos básicos en septiembre en un 63%, frente al 58% del lunes.

Análisis técnico: El Peso mexicano gana tracción mientras el USD/MXN cae por debajo de 18.30

El USD/MXN no logró romper decisivamente el máximo del 28 de junio de 18.59, lo que llevó a los participantes del mercado a vender el par, que cayó por debajo de 18.30. El momentum sigue a favor de los compradores, pero apunta a la baja, lo que sugiere que a corto plazo los vendedores están en control.

Si el USD/MXN cae más, el próximo objetivo sería la cifra psicológica de 18.00. Una vez superada, el siguiente nivel de soporte sería el máximo del 5 de diciembre convertido en soporte en 17.56 antes de caer hacia la media móvil simple (SMA) de 50 días en 17.37.

Por otro lado, si los compradores elevan el precio al contado por encima de 18.50, eso exacerbará un rally hacia el máximo del 28 de junio de 18.59 si desean extender sus ganancias y desafiar el máximo del año hasta la fecha de 18.99.

Banxico

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El Dow Jones tuvo dificultades para obtener ganancias el martes, rindiendo menos que otros índices.

- Las palabras de funcionarios de la Fed se inclinan cautelosamente hacia recortes de tasas, pero aún queda más progreso por hacer.

- Datos clave de EE.UU. se avecinan esta semana con el NFP del viernes en el horizonte.

El Promedio Industrial Dow Jones (DJIA) se mantuvo casi plano el lunes, a pesar de un aumento general en el apetito por el riesgo de los inversores después de que los funcionarios de la Reserva Federal (Fed) dieran un visto bueno a la disminución de la presión inflacionaria en los datos económicos de EE.UU.

Las ofertas de empleo JOLTS de EE.UU. en mayo aumentaron ligeramente a 8.14 millones intermensual, superando la previsión cercana a 7.91 millones. Un ligero aumento en los empleos disponibles ayuda a aliviar la rigidez en el mercado laboral, dando un impulso al apetito por el riesgo, ya que las cifras laborales más suaves ayudarán a aumentar las probabilidades de recortes de tasas por parte de la Reserva Federal (Fed).

Las palabras de la Fed se han vuelto optimistas sobre la perspectiva de la inflación, ayudando a mejorar aún más el sentimiento del mercado en general mientras los mercados avanzan hacia las cifras económicas clave programadas para el resto de la semana. Las Nóminas no Agrícolas (NFP) de EE.UU. del viernes se vislumbran en el horizonte, con las cifras de cambio de empleo ADP programadas para el miércoles.

Noticias del Dow Jones

El índice Dow Jones tuvo un rendimiento firmemente mixto el martes, con aproximadamente la mitad de los valores constituyentes del principal índice bursátil cotizando en verde durante el día. Amazon.com Inc (AMZN) subió un 1.5% a 200.25$ por acción, mientras que Verizon Communications Inc. (VZ) retrocedió un -2.12%, cayendo a 40.85$ por acción.

Indicador económico

Encuesta de ofertas de trabajo y rotación laboral JOLTS

La encuesta de ofertas de trabajo y rotación laboral es realizada por el US Bureau of Labor Statistics para ayudar a medir las ofertas de empleo. Recoge datos de los empleadores incluidos los minoristas, los fabricantes y las diferentes oficinas de cada mes.

Leer más.Última publicación: mar jul 02, 2024 14:00

Frecuencia: Mensual

Actual: 8.14M

Estimado: 7.91M

Previo: 8.059M

Fuente: US Bureau of Labor Statistics

Perspectiva técnica del Dow Jones

Un movimiento lateral ha plagado al índice Dow Jones desde que volvió a territorio de gráficos entre 39.500,00 y la zona de 39.000,00. Un techo técnico a corto plazo está fijado en el último máximo en 39.581,00, con la media móvil exponencial (EMA) de 50 días proporcionando un suelo de precio intradía desde 38.918,00.

El Dow Jones se mantiene en el lado bajo de los máximos históricos establecidos justo por encima de la zona de precio principal de 40.000,00 en mayo, y una lenta recuperación desde el último mínimo importante en 38.000,00 amenaza con quedarse sin impulso.

Gráfico de cinco minutos del Dow Jones

Gráfico diario del Dow Jones

El Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El AUD/USD continúa operando de manera lateral en torno a la SMA de 20 días.

- Las Minutas de la Fed del miércoles siguen al turno del RBA.

- Las ventas minoristas de mayo de Australia y las cifras de ADP de EE.UU. también se publicarán el miércoles.

- Jerome Powell, presidente de la Fed, mostró confianza en que la inflación volverá al 2% antes de lo esperado.

La sesión del martes presenció al Dólar australiano (AUD) recuperando pérdidas frente al Dólar estadounidense tras la publicación de las actas de línea dura del Banco de la Reserva de Australia (RBA) y las cifras JOLTs de EE.UU. de mayo. Para el USD, la confianza de Jerome Powell en que la inflación volverá a bajar antes de lo esperado debido a las perspectivas de un enfriamiento del mercado laboral debilitó al Dólar.

La economía australiana exhibe algunos signos de debilidad. No obstante, la inflación persistentemente alta está llevando al RBA a retrasar posibles recortes de tasas. Se espera que el RBA sea uno de los últimos bancos centrales de los países del G10 en comenzar a reducir las tasas, lo que puede limitar la caída del Dólar australiano.

Resumen diario de los mercados: El Dólar australiano recupera pérdidas mientras el mercado evalúa las últimas Minutas del RBA

- Las actas del RBA de la reunión de junio ofrecieron más detalles sobre la postura de pausa del banco. Una de las principales razones por las que los miembros del RBA vieron un caso más fuerte para dejar la tasa de política sin cambios en lugar de un aumento fue la "incertidumbre en torno a los datos de consumo y la clara evidencia de que muchos hogares estaban experimentando estrés financiero".

- El miércoles se informarán las cifras de ventas de mayo en Australia. Se espera un aumento del 0.3% intermensual en comparación con el 0.1% en abril y su resultado será clave.

- Los mercados predicen una probabilidad del 25% de un aumento de tasas de 25 puntos básicos en la próxima reunión del 6 de agosto del RBA.

- En EE.UU., las ofertas de empleo JOLT superaron los 8 millones en mayo.

- Además, Jerome Powell estuvo en los medios y admitió algunos avances en la inflación y que la tasa podría alcanzar el 2% el próximo año.

- Por ahora, el mercado ve un 70% de probabilidades de un recorte de tasas de la Reserva Federal en septiembre, pero dependerá en gran medida de los próximos datos.

Análisis técnico: El AUD/USD se balancea por encima de la SMA de 20 días

Desde una perspectiva técnica, el AUD/USD ha continuado una tendencia de comercio lateral desde mediados de mayo. La media móvil simple (SMA) de 20 días en 0.6640 proporciona un fuerte soporte, con más soporte encontrado en los niveles 0.6620 y 0.6600. Los niveles de resistencia críticos están actualmente establecidos en 0.6660, 0.6690 y 0.6700. Esto apoya una continuación del rango establecido de 0.6600-0.6700.

El RBA

El Banco de la Reserva de Australia (RBA) fija los tipos de interés y gestiona la política monetaria de Australia. Las decisiones las toma un Consejo de Gobernadores en 11 reuniones al año y en las reuniones de emergencia ad hoc que sean necesarias. El principal mandato del RBA es mantener la estabilidad de precios, lo que significa una tasa de inflación del 2%-3%, pero también "...contribuir a la estabilidad de la moneda, el pleno empleo y la prosperidad económica y el bienestar del pueblo australiano". Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos fortalecerán el Dólar australiano (AUD) y viceversa. Otras herramientas del RBA son la relajación cuantitativa y el endurecimiento de la política monetaria.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para las divisas, ya que reduce el valor del dinero en general, lo cierto es que en los tiempos modernos ha ocurrido lo contrario con la relajación de los controles de capital transfronterizos. Una inflación moderadamente alta tiende ahora a llevar a los bancos centrales a subir sus tipos de interés, lo que a su vez tiene el efecto de atraer más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Australia es el Dólar australiano.

Los datos macroeconómicos calibran la salud de una economía y pueden repercutir en el valor de su moneda. Los inversores prefieren invertir su capital en economías seguras y en crecimiento que en economías precarias y en contracción. Una mayor afluencia de capital aumenta la demanda agregada y el valor de la moneda nacional. Los indicadores clásicos, como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en el AUD. Una economía fuerte puede animar al Banco de la Reserva de Australia a subir los tipos de interés, apoyando también al AUD.

El Quantitative Easing (QE) es una herramienta utilizada en situaciones extremas en las que bajar los tipos de interés no basta para restablecer el flujo de crédito en la economía. El QE es el proceso por el cual el Banco de la Reserva de Australia (RBA) imprime Dólares australianos (AUD) con el fin de comprar activos -normalmente bonos del Estado o de empresas- a instituciones financieras, proporcionándoles así la liquidez que tanto necesitan. La QE suele traducirse en un AUD más débil.

El endurecimiento cuantitativo (QT) es el reverso de la QE. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco de la Reserva de Australia (RBA) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el RBA deja de comprar más activos y deja de reinvertir el principal que vence de los bonos que ya posee. Sería positivo (o alcista) para el Dólar australiano.

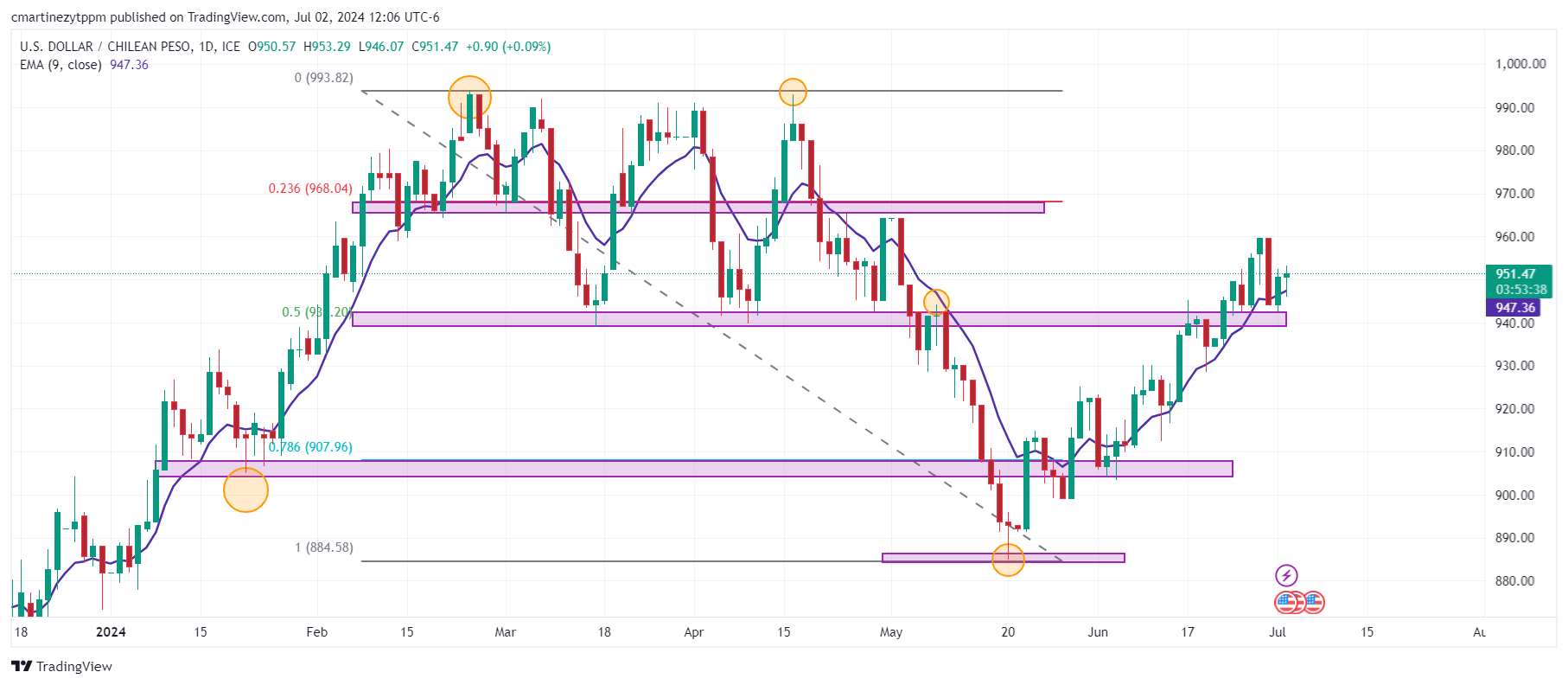

- El USD/CLP cotiza al alza por segunda sesión consecutiva.

- El precio del cobre sube y llega a máximos no vistos desde el 21 de junio.

- Los inversores se preparan para los datos de la Balanza Comercial y el Índice de Precios al Consumidor de Chile que se publicarán el 8 de julio.

El USD/CLP marcó un mínimo del día durante la sesión europea en 946.07, rebotando hasta llegar a un máximo diario en 953.52. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno cotiza en 952.38 ganando un 0.19% diario.

Los inversionistas tendrán el foco en los datos de la Balanza Comercial y el Índice de Precios al Consumidor de Chile

El próximo lunes se dará a conocer la Balanza Comercial de Chile correspondiente al mes de junio, cuyo último registro presentó un déficit de 1.598 millones de dólares en mayo. A la par, se publicará el Índice de Precios al Consumidor de Chile, cuya lectura mensual más reciente se ubicó en 0.3%.

Por otro lado, el cobre ha repuntado después llegar a un mínimo de 10 semanas en 4.31. El metal registra su tercera sesión consecutiva al alza, operando en 4.40 y ganando 0.09% el día de hoy.

Niveles técnicos en el USD/CLP

El USD/CLP se mantiene por encima de la Media Móvil Exponencial de 9 periodos ubicada en 947.18, lo cual indica fortaleza en las compras. El primer soporte lo encontramos en 940.00, mínimo del 24 de junio. La primera resistencia se encuentra en 968.00, en convergencia con el retroceso al 23.6% de Fibonacci. La siguiente resistencia está en 993.05, máximo de la sesión del 16 de abril.

Gráfico diario del Peso chileno

Los principales traders en la Bolsa de Futuros de Shanghái (SHFE) han vuelto a aumentar sus posiciones netas en Oro (XAU/USD) y Plata (XAG/USD), señala Ryan McKay, Estratega Senior de Commodities en TDS.

La demanda asiática sigue siendo fuerte

"Se espera que la demanda asiática siga siendo fuerte, mientras que están apareciendo signos incipientes de que el interés macroeconómico puede estar comenzando a aumentar, ya que las posiciones en ETF están en camino de registrar su primer aumento mensual desde mayo de 2023."

"Los datos del PCE estuvieron aproximadamente en línea con las expectativas, y el ritmo interanual del PCE básico representa el nivel más bajo del ciclo. En general, los datos de inflación continúan normalizándose gradualmente de vuelta a la tendencia que la Reserva Federal (Fed) quisiera ver, pero aún no es suficiente evidencia para que los funcionarios insistan en la flexibilización de la política."

"En este sentido, es probable que los inversores en metales preciosos se mantengan al margen por el momento, con los datos de empleo de esta semana sirviendo como la próxima pieza del rompecabezas de la Fed."

- El Dólar canadiense sube en todos los ámbitos a pesar del decepcionante PMI canadiense.

- Los datos de Canadá siguen siendo escasos en el calendario económico hasta los datos laborales del viernes.

- Los mercados se preparan para la publicación del NFP de EE.UU. del viernes con datos previos.

El Dólar canadiense (CAD) recuperó terreno el martes después de que los operadores del CAD ignoraran un ligero fallo en las cifras del Índice de Gerentes de Compras (PMI) de Canadá. El sentimiento del mercado está ganando impulso y llevando al Dólar canadiense a modo de recuperación.

Canadá vio una cifra plana en el PMI manufacturero de S&P Global en junio, y las ofertas de empleo JOLTS en EE.UU. en mayo aumentaron aún más, calmando los nervios del mercado que habían debilitado el sentimiento de los inversores el lunes.

Motores de los mercados: El Dólar canadiense ignora el fallo del PMI y recupera terreno perdido

- El PMI manufacturero canadiense se mantiene plano en 49.3 en junio, por debajo del aumento previsto a 50.2.

- A medida que mejora el sentimiento del mercado en general, los operadores del CAD ignoran el fallo de los datos, fortaleciendo al Dólar canadiense en modo de recuperación.

- Las ofertas de empleo JOLTS en EE.UU. en mayo aumentaron a 8.14 millones, superando la previsión de 7.91 millones.

- El discurso de la Fed se inclina hacia el lado dovish el martes, ya que los funcionarios de la Reserva Federal (Fed) tienen una perspectiva de inflación esperanzadora.

- El cambio de empleo ADP de EE.UU. del miércoles será una vista previa aproximada de la próxima publicación de datos laborales de las nóminas no agrícolas (NFP) de EE.UU. del viernes.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.08% | -0.13% | 0.06% | -0.30% | 0.02% | 0.09% | 0.22% | |

| EUR | -0.08% | -0.21% | 0.00% | -0.38% | -0.05% | -0.01% | 0.14% | |

| GBP | 0.13% | 0.21% | 0.23% | -0.16% | 0.13% | 0.21% | 0.34% | |

| JPY | -0.06% | 0.00% | -0.23% | -0.38% | -0.04% | -0.01% | 0.13% | |

| CAD | 0.30% | 0.38% | 0.16% | 0.38% | 0.32% | 0.39% | 0.51% | |

| AUD | -0.02% | 0.05% | -0.13% | 0.04% | -0.32% | 0.06% | 0.19% | |

| NZD | -0.09% | 0.01% | -0.21% | 0.01% | -0.39% | -0.06% | 0.13% | |

| CHF | -0.22% | -0.14% | -0.34% | -0.13% | -0.51% | -0.19% | -0.13% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

Perspectiva técnica: El Dólar canadiense rebota ampliamente el martes

El Dólar canadiense (CAD) dio un paso al alza el martes, recuperando pérdidas a corto plazo y subiendo alrededor de un tercio de un punto porcentual frente al Dólar estadounidense (USD), el Euro (EUR) y el Yen japonés (JPY) durante el día. El CAD está firmemente en camino de ser la moneda de mejor desempeño del martes entre las principales divisas.

El USD/CAD ha caído por debajo de la zona de 1.3700 después de alcanzar un nuevo máximo a corto plazo alrededor de 1.3755 esta semana. La acción del precio intradía sigue siendo volátil, dejando mucho movimiento en el gráfico. Las velas japonesas diarias siguen colgadas en la media móvil exponencial (EMA) de 50 días en 1.3680. El USD/CAD continúa cotizando al norte de la EMA de 200 días en 1.3588, pero el impulso alcista no ha logrado registrar nuevas ganancias desde que alcanzó un pico justo por debajo de 1.3850 en abril.

Gráfico horario del USD/CAD

USD/CAD gráfico diario

El Dólar canadiense

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Dólar estadounidense registra pérdidas menores en medio de las previsiones de desinflación de Jerome Powell.

- La cifra de JOLTs de junio superó las expectativas.

- Las expectativas de un recorte de tasas de interés en septiembre se mantienen estables antes de los NFP clave del viernes.

El martes, el Dólar estadounidense, según el Índice del Dólar estadounidense, mostró una disminución en las ganancias para situarse cerca de 105.70. El Dólar está influenciado por el aumento de las cifras de JOLTs y los comentarios de Jerome Powell sobre las perspectivas de inflación.

Aunque EE.UU. está comenzando a mostrar signos de desinflación y los mercados anticipan un posible recorte de tasas en septiembre, los funcionarios de la Reserva Federal (Fed) siguen siendo cautelosos al adherirse a su enfoque basado en datos. Jerome Powell mostró cierta confianza en las perspectivas de inflación, pero no dio señales claras de que los recortes llegarían antes.

Motores de los mercados: El Dólar estadounidense recorta ganancias a pesar de los sólidos datos de JOLTs

- La Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) publicada por la Oficina de Estadísticas Laborales de EE.UU. (BLS) el martes mostró que las ofertas de empleo en el último día hábil de mayo totalizaron 8.14 millones.

- Esto fue un aumento significativo desde los 7.9 millones de abril (revisado desde 8.05 millones), superando la previsión del mercado de 7.9 millones.

- Los puntos clave de los comentarios de Jerome Powell incluyen su mención de que los aumentos salariales están volviendo a niveles más sostenibles, lo que sugiere que el mercado laboral se está enfriando.

- Además, agregó que "la inflación podría volver al 2% a finales del próximo año o el siguiente," insinuando una tasa de inflación más lenta de lo esperado.

- La semana termina con un enfoque en las Nóminas no Agrícolas de junio el viernes. El consenso de Bloomberg revela una expectativa de 190.000 frente a los 272.000 de mayo, mientras que el número no oficial actualmente se sitúa en 198.000. La inflación salarial y la tasa de desempleo también serán observadas de cerca.

Perspectiva técnica del DXY: El impulso alcista lucha aunque la perspectiva sigue siendo positiva

A pesar de una contracción moderada, el RSI y el MACD retratan un panorama robusto. El RSI se mantiene por encima de 50 con un ligero aplanamiento, mientras que el MACD continúa mostrando barras verdes, insinuando un aumento del impulso alcista.

Resilientemente por encima de sus SMAs de 20, 100 y 200 días, el DXY se mantiene firme en los máximos observados desde mayo, con las zonas de 106.50 y 106.00 vistas como objetivos. Los inversores también deben considerar posibles retrocesos hacia las zonas de 105.50 y 105.00 en caso de que los bajistas intervengan.

La Fed

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

El Dólar estadounidense ha caído frente al Peso colombiano a mínimos de seis días en 4.122,50 después de haber comenzado la jornada probando un máximo diario en 4.146,01.

El USD/COP cotiza al momento de escribir sobre 4.131,73, perdiendo un 0.05% en el día.

El Peso colombiano se beneficia de las palabras del presidente de la Fed

- Jerome Powell, presidente de la Reserva Federal, declaró en el encuentro organizado por el Banco Central Europeo en Sintra, que hay progreso en el proceso de desinflación, lo que llevó al Dólar a la baja.

- El Índice del Dólar (DXY) descendió tras las palabras de Powell a mínimos del día, ya que el mensaje fue moderado, alentando un recorte de tipos de la Fed antes de fin de año.

- Después de las declaraciones de Powell, las probabilidades de un recorte de tasas de la Fed en septiembre han subido al 63.2%, según la herramienta FedWatch.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Austan Goolsbee, presidente del Banco de la Reserva Federal (Fed) de Chicago, señaló el lunes que el progreso en el tramo final de la inflación hacia el objetivo del 2% de la Fed ocurrirá más rápido de lo que muchos esperan.

Declaraciones destacadas

No creo que la última milla de la inflación pueda tomar más tiempo.

Los alquileres basados en el mercado están bajando, pero aún no se reflejan en los datos.

Sigo pensando que un aterrizaje suave es posible.

Veo algunas señales de advertencia de que la economía real se está debilitando.

A medida que la inflación baja, la política se vuelve más estricta.

Creo que somos restrictivos.

Creo que deberíamos endurecer por elección, no por defecto.

Solo quiero mantenernos tan restrictivos durante el tiempo que sea necesario.

Si estuviéramos usando las medidas de inflación de la vivienda que usan en Europa, ya estaríamos en el 2%.

Con la excepción de cierto fortalecimiento del Euro y la Corona noruega gracias a un alivio posterior a las elecciones francesas, el Dólar ha tenido un buen comienzo de semana. Por segunda vez en cinco días, el Dólar estadounidense (USD) se está apreciando debido a las mayores probabilidades percibidas de que Donald Trump gane la presidencia de EE.UU., señala el estratega de FX de ING Francesco Pesole.

El USD podría beneficiarse si Trump gana

"Ahora está claro que los inversores han hecho el vínculo Trump-Dólar más fuerte. Esta también ha sido nuestra interpretación dada la perspectiva de menores impuestos, medidas proteccionistas inflacionarias y mayores riesgos geopolíticos bajo Trump. Dado el creciente escepticismo del mercado sobre las posibilidades de Biden contra Trump, existe la posibilidad de que su retirada sería un desarrollo negativo para el dólar."

"En el lado macro, el índice manufacturero ISM de junio para EE.UU. se suavizó ligeramente a 48.5 ayer, indicando una contracción continua. Los componentes clave se mantuvieron por debajo del umbral de 50 y las presiones inflacionarias disminuyeron, con el componente de precios pagados cayendo a 52.1. El gasto en construcción cayó inesperadamente, enfatizando la dependencia de la actividad del consumidor para el crecimiento económico."

"Hoy, las ofertas de empleo JOLTS para mayo tienen un potencial decente de mover el mercado. Recuerde cómo una caída sorpresa a 8.059k hace un mes llevó al dólar a bajar moderadamente. Se espera otra disminución a 7.950 hoy. El otro gran evento es la participación del presidente de la Reserva Federal, Jerome Powell, en un panel en Sintra con la presidenta del BCE, Christine Lagarde."

El rally de alivio en el Euro (EUR) tras los resultados de las elecciones francesas en línea con las expectativas se agotó el lunes, y hay dudas de que haya un soporte adicional significativo para la moneda común dadas las preguntas abiertas antes de la segunda vuelta el domingo 7 de julio, señala Francesco Pesole, estratega de FX de ING.

El EUR/USD saltará a 1.0800 a corto plazo

"Curiosamente, el soporte para otras divisas europeas no fue homogéneo, con los mercados eligiendo la NOK y la GBP de mayor rendimiento sobre la SEK y la CHF de menor rendimiento. Un fortalecimiento en NOK/SEK debido a la divergencia de políticas es una de nuestras principales apuestas para este verano."

"Otra razón por la que el EUR no parece probable que obtenga mucho soporte idiosincrático es que las estimaciones regionales del IPC hasta ahora han estado en línea con las expectativas, y apuntan a una disminución de la inflación en la Eurozona en junio. El consenso para las cifras de hoy en toda la Eurozona es del 2.5% para el titular y del 2.8% para el subyacente."

"Creemos que el USD enfrenta algunos riesgos a la baja, pero el EUR parece estar en una peor posición en comparación con divisas de alta beta como NOK, AUD y NZD. Un movimiento impulsado por el USD hacia 1.0800 es posible en el EUR/USD en los próximos días, pero el alza debería seguir limitada por el riesgo político francés esta semana, en nuestra opinión."

El Banco de la Reserva de Australia (RBA) publicó anoche las minutas de su reunión de política monetaria del 18 de junio, que confirmaron que la junta finalmente vio el caso para una pausa, señala Francesco Pesole, estratega de FX de ING.

No se descarta una subida de tipos

"El RBA publicó anoche las minutas de su reunión de política monetaria del 18 de junio. Se confirmó que la junta discutió la posibilidad de subir los tipos de interés, pero finalmente vio el caso para una pausa como el "más fuerte", aunque no descarta nada en términos de futuros movimientos de política monetaria."

"Recuerde que la reunión fue seguida por una gran sorpresa en la inflación en la lectura de mayo, que subió del 3.6% al 4.0% interanual. Existe un riesgo no despreciable de que el RBA vuelva a subir los tipos de interés (alrededor del 50% descontado para noviembre), y el informe del IPC del segundo trimestre el 31 de julio será un evento decisivo. Otra sorpresa en la inflación y una subida de tipos serán una posibilidad muy tangible."

"Esa posibilidad nos mantiene confiados en que el Dólar Australiano (AUD) tendrá un verano fuerte. A medida que vemos que los datos macroeconómicos de EE.UU. respaldan el aumento de las apuestas moderadas en EE.UU., creemos que las divisas de alta beta pueden hacerlo bien y los mercados recompensarán especialmente a aquellas que puedan contar con bancos centrales domésticos de línea dura. Un movimiento hacia 0.68 en AUD/USD sigue siendo nuestro caso base."

- El GBP/USD mantiene las ganancias anteriores, ya que Jerome Powell no hizo comentarios sobre la trayectoria futura de las tasas.

- El impulso favorece a los vendedores; el RSI cerca de 50 sugiere una disminución de la presión bajista.

- Niveles de soporte: 1.2612 (mínimo del 27 de junio), 1.2600, 1.2563 (SMA de 200 días).

- Puntos de resistencia: 1.2709 (máximo del 1 de julio), 1.2739 (máximo del 19 de junio), 1.2800.

La Libra Esterlina mantuvo las ganancias anteriores frente al Dólar estadounidense el martes, cuando el presidente de la Reserva Federal, Jerome Powell, hizo declaraciones en el foro del Banco Central Europeo (BCE) en Portugal y dijo que la inflación podría volver al objetivo del 2% de la Fed a finales del próximo año o el siguiente. El GBP/USD cotiza en 1.2667, por encima de su precio de apertura en un 0.14%.

GBP/USD Análisis del Precio: Perspectiva técnica

El GBP/USD parece hacer suelo alrededor de 1.2640, con los vendedores incapaces de empujar el tipo de cambio por debajo de este nivel, lo que podría exacerbar una prueba de precios más bajos, con la media móvil de 200 días (SMA) siendo el próximo objetivo en 1.2563.

El impulso sugiere que los vendedores controlan la acción del precio a corto plazo, como lo muestra el RSI en posición bajista, aunque parecen estar perdiendo fuerza a medida que el RSI se acerca a su línea neutral de 50.

Si la Libra se debilita, el par podría caer por debajo del mínimo del ciclo del 27 de junio de 1.2612, exponiendo 1.2600. Eso aumentaría las posibilidades de probar la SMA de 200 días ubicada en el punto medio del rango de 1.25-1.26, lo que atraería más atención. Si se supera, seguiría la cifra de 1.2500.

Por el contrario, si los compradores del GBP/USD elevan el precio al contado por encima del máximo de julio de 1.2709, busquen más ganancias más allá de este nivel. La próxima zona de oferta sería el máximo del 19 de junio en 1.2739, seguido por 1.2800.

GBP/USD Acción del Precio – Gráfico Diario

La Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El S&P se ha consolidado en un rango entre 5.519 y 5.442 en las últimas sesiones.

- Jerome Powell señaló ante el Foro de Banco Centrales en Sintra, que la tendencia desinflacionaria muestra signos de reanudación.

- La encuesta de ofertas de trabajo JOLTS presentó un incremento a 8.14 millones desde 7.919 en su lectura previa.

El S&P 500 registró un mínimo del día durante la sesión europea en 5.442, rebotando hasta alcanzar un máximo diario en 5.476. Actualmente, el S&P 500 cotiza en 5.473, ganando marginalmente un 0.05%, el día de hoy.

Jerome Powell comparte sus perspectivas de política monetaria

El Banco Central de Portugal y el Banco Central Europeo son anfitriones del Foro de Banca Central en Sintra, Portugal a desarrollarse del 1 al 3 de julio. En este contexto, el presidente de la Reserva Federal, Jerome Powell mencionó que espera que las herramientas de política monetaria aplicadas lleven a la inflación al objetivo del 2% a finales del próximo año o al año siguiente. De igual forma, señaló que la trayectoria del déficit presupuestario es insostenible y destacó que la tendencia desinflacionaria muestra signos de reanudación.

Por otro lado, EE.UU. ha publicado las ofertas de trabajo JOLTS, las cuales se ubicaron en 8.14 millones en mayo frente a las 7.919 millones correspondientes a abril. Este resultado mejora las expectativas del mercado situadas en 7.91 millones.

Niveles técnicos en el S&P 500

El S&P 500 ha entrado en una consolidación en el corto plazo, estableciendo un primer soporte en 5.450 en convergencia con el retroceso al 50% de Fibonacci. El siguiente soporte se encuentra en 5.420, mínimo del 17 de junio. La resistencia más cercana está en 5.495, que confluye con el retroceso al 78.6% de Fibonacci.

Gráfico de 1 hora del S&P 500

- El USD/MXN cae a mínimos de dos días en 18.22.

- El Dólar estadounidense registra pérdidas tras el discurso de Jerome Powell.

- El presidente de la Fed señala que hay avances en la desinflación mientras que las ofertas de empleo JOLTS suben más de lo esperado en mayo.

El Dólar estadounidense comenzó la sesión europea del martes con una subida a máximos de dos días en 18.49, alentado porque una victoria de Donald Trump en las elecciones presidenciales estadounidenses perjudicaría al Peso mexicano. Tras esta subida, el USD/MXN ha comenzado a ceder terreno, cayendo a mínimos de la semana alrededor de 18.22 después que Jerome Powell apuntara en la reunión organizada por el Banco Central Europeo en Sintra que se está viendo un progreso desinflacionario.

El Dólar estadounidense cede terreno con Powell pero repunta con los datos de empleo JOLTS

Jerome Powell, presidente de la Reserva Federal de Estados Unidos, ha hablado hoy en Sintra junto a Christine Lagarde, su homóloga del Banco Central Europeo, apunta que la tendencia desinflacionaria muestra signos de reanudación y señalando que la inflación podría volver al 2% a finales del próximo año el siguiente.

Los comentarios de Powell llevaron al Índice del Dólar (DXY) a la baja, descendiendo a un mínimo diario en 105.72, aunque la posterior publicación de las ofertas de empleo JOLTS de mayo, hicieron que el par recuperara una parte del terreno perdido. Al momento de escribir, el billete verde cotiza práticamente plano en el día alrededor de 105.85.

Las ofertas de empleo JOLTS aumentaron en más de 220.000 en mayo, saltando a 8.140.000 desde las 7.919.000 de abril (cifra revisada a la baja desde 8.059.000), según ha informado el Departamento de Estadísticas Laborales estadounidense. El indicador ha superado las expectativas del mercado, ya que se esperaba un descenso a 7.910.000.

En México, el Instituto Nacional de Estadística y Geografía (INEGI) ha publicado su indicador mensual del consumo privado para el mes de abril, mostrando una caída del 0.9% con respecto a marzo. Por otro lado, en el país crece la incertidumbre sobre una posible victoria de Donald Trump en las elecciones presidenciales frente al actual presidente Joe Biden, sobretodo después que Biden cayera en las encuestas tras el debate del pasado jueves. Los temores a nuevos aranceles a México, debilitaron durante los inicios del martes al Peso mexicano.

USD/MXN Niveles de precio

Con el Dólar estadounidense cotizando sobre 18.22 frente al Peso mexicano en estos instantes, perdiendo un 0.75% en el día, el USD/MXN parece listo para quebrar a la baja el canal alcista en el gráfico de una hora. Una ruptura del soporte situado en la zona psicológica de 18.00 apuntará a 17.87, mínimo de la pasada semana (24 de junio).

A alza, el par tendría que recuperarse por enicma de 18.50 para poder romper el máximo del 28 de junio y toda la semana previa en 18.59. Más arriba, la barrera principal está en el techo de junio en 18.99 y el nivel clave de 19.00.

USD/MXN Gráfico de una hora

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/CAD corrige bruscamente mientras Jerome Powell, presidente de la Fed, dmite progreso en el proceso de desinflación.

- Jerome Powell ve los riesgos para las presiones de precios como más equilibrados.

- Esta semana, los inversores prestarán mucha atención a los datos del mercado laboral de junio de EE.UU. y Canadá.

El par USD/CAD extiende su corrección hacia el soporte de nivel redondo de 1.3700 en la sesión americana del martes. El par USD/CAD cae mientras el Dólar estadounidense retrocede tras los comentarios del presidente de la Reserva Federal (Fed), Jerome Powell, en el Foro del Banco Central Europeo (BCE) sobre el Banco Central en Sintra, Portugal.

Jerome Powell de la Fed dijo que el banco central ha hecho bastante progreso en la inflación y los últimos datos sugieren que el proceso de desinflación se ha reanudado. Sin embargo, reiteró que se necesitan más buenos datos de inflación antes de recortar las tasas de interés. Powell agregó que los riesgos para la inflación están más equilibrados. También dijo que una debilidad inesperada en el mercado laboral podría obligarlos a reaccionar sobre las tasas de interés.

El Índice del Dólar estadounidense (DXY), que sigue el valor del Dólar frente a seis divisas principales, cae a 105.80.

De cara al futuro, el principal desencadenante para el Dólar estadounidense serán los datos de Nóminas no Agrícolas (NFP) de Estados Unidos (EE.UU.) para junio, que se publicarán el viernes.

Mientras tanto, el Dólar canadiense sigue bajo presión a pesar de que los datos de inflación de mayo, más altos de lo esperado, han disminuido las expectativas de que el Banco de Canadá (BoC) realice recortes de tasas secuenciales.

Esta semana, el Dólar canadiense bailará al son de los datos de empleo para junio, que se publicarán el viernes. Los economistas esperan que la tasa de desempleo aumente al 6.3% desde la publicación anterior del 6.2%. Los empleadores canadienses contrataron a 22.500 trabajadores, lo que fue inferior a la lectura anterior de 26.700.

Indicador económico

Cambio neto en empleo

Dato publicado por Statistics Canada que mide los cambios en el número de personas empleadas en Canadá. Un incremento en este indicador tiene implicaciones positivas sobre el gasto de los consumidores y acaba estimulando el crecimiento económico. Un resultado superior al consenso del mercado es alcista para el dólar canadiense, mientras que un resultado inferior es bajista.

Leer más.Próxima publicación: vie jul 05, 2024 12:30

Frecuencia: Mensual

Estimado: 22.5K

Previo: 26.7K

Fuente: Statistics Canada

Las estadísticas del mercado laboral de Canadá tienden a tener un impacto significativo en el dólar canadiense, y la cifra de Cambio en el Empleo tiene la mayor parte del peso. Existe una correlación significativa entre la cantidad de personas que trabajan y el consumo, lo que impacta la inflación y las decisiones de tasas del Banco de Canadá, que a su vez mueven el dólar canadiense. Las cifras reales que superan el consenso tienden a ser alcistas del CAD, y los mercados de divisas suelen reaccionar de manera constante y consistente en respuesta a la publicación.

- El EUR/USD se recupera desde 1.0700 después de que Powell de la Fed reconociera que la desinflación se ha reanudado.

- El IPC general de la Eurozona se suavizó como se esperaba en junio, mientras que la lectura subyacente creció de manera constante.

- Christine Lagarde, presidenta del BCE, dijo que la inflación se dirige en la dirección correcta.

El EUR/USD se recupera fuertemente desde el mínimo intradía cerca del soporte de nivel redondo de 1.0700 en la sesión americana del martes. El par de divisas principal se recupera después de las discusiones entre la presidenta del BCE, Christine Lagarde, y el presidente de la Reserva Federal (Fed), Jerome Powell, en el Foro del BCE sobre Banca Central en Sintra, Portugal. En la conversación, Lagarde del BCE reconoció que la inflación en la economía de la Eurozona se está moviendo en la dirección correcta y que el banco central está muy avanzado en el camino de la desinflación. Añadió, "No necesitamos tener la inflación de servicios en 2%."

Anteriormente, el Euro permaneció bajo presión debido a una esperada disminución en los datos preliminares del IPC de la Eurozona para junio. El IPC anual se desaceleró a 2.5%, como se esperaba, interanual desde la lectura de mayo de 2.6%. En el mismo período, el IAPC subyacente, que excluye componentes volátiles como alimentos, energía, alcohol y tabaco, creció de manera constante en 2.9%. Los inversores esperaban que la inflación subyacente hubiera disminuido a 2.8%. La medida de inflación subyacente aumentó a un ritmo constante debido a la persistente inflación de servicios. Las presiones de precios en el sector de servicios aumentaron en línea con el ritmo de 4.1% registrado en mayo. Las lecturas actuales de inflación probablemente no proporcionarán pistas sobre hacia dónde se dirigen las presiones de precios.

El lunes, el informe preliminar del IPCA alemán para junio mostró que las presiones sobre los precios se suavizaron más de lo esperado, abriendo la puerta para que el BCE realice recortes de tasas consecutivos. Sin embargo, los responsables de la política monetaria se han abstenido de proporcionar un camino específico para los recortes de tasas, ya que temen que una campaña agresiva de relajación de la política pueda reavivar las presiones sobre los precios.

El lunes, Lagarde del BCE dijo, "Nos tomará tiempo reunir suficientes datos para estar seguros de que los riesgos de una inflación por encima del objetivo han pasado." Lagarde añadió, "El fuerte mercado laboral significa que podemos tomarnos el tiempo para reunir nueva información," informó Reuters.

Mientras tanto, la incertidumbre antes de la segunda vuelta de las elecciones en Francia programada para el 7 de julio también mantendrá al Euro en vilo. Según las encuestas de salida de la primera vuelta de las elecciones parlamentarias de Francia, el partido de extrema derecha Reagrupamiento Nacional (RN) de Marine Le Pen está en una posición cómoda pero con un margen menor al proyectado.

Resumen diario de los movimientos del mercado: El EUR/USD se recupera mientras el Dólar estadounidense recorta todas sus ganancias intradía

- El EUR/USD se recupera mientras el Dólar estadounidense (USD) retrocede después de que Jerome Powell, presidente de la Fed, dijera en el Foro del BCE sobre Banca Central que el progreso en el proceso de desinflación se ha reanudado. Sin embargo, quieren ver más buenos datos de inflación antes de reducir las tasas de interés. Powell añadió que la inflación de servicios sigue siendo más persistente y el crecimiento salarial está por encima de donde quieren verlo. Los comentarios fueron en gran medida similares a los entregados en la reunión de política monetaria de junio.

- En el frente económico, el informe del Índice de Gerentes de Compras (PMI) de Manufactura del ISM de Estados Unidos (EE.UU.) mostró que las actividades fabriles disminuyeron inesperadamente en junio. Los datos también indicaron que las presiones inflacionarias en el sector manufacturero, medidas por el Índice de Precios Pagados de Manufactura del ISM, crecieron a un ritmo significativamente más lento de lo esperado.

- El Índice del Dólar estadounidense (DXY), que rastrea el valor del Dólar frente a seis divisas principales, baja a cerca de 105.80 después de no lograr mantenerse por encima de la resistencia crucial de 106.00. Mientras tanto, los inversores buscan más pistas sobre cuándo la Reserva Federal (Fed) comenzará a reducir las tasas de interés este año. Para ello, los inversores se centrarán en el informe de Nóminas no Agrícolas (NFP) de EE.UU. para junio, que se publicará el viernes.

- Actualmente, los mercados financieros esperan que la Fed comience a reducir las tasas de interés a partir de la reunión de septiembre. Se esperan dos recortes de tasas este año, frente a solo un recorte proyectado por los responsables de la política de la Fed en su último gráfico de puntos.

- En la sesión de Nueva York, la Oficina de Estadísticas Laborales de EE.UU. (BLS) informó datos de ofertas de empleo JOLTS para mayo más fuertes de lo esperado. Las nuevas vacantes de empleo ascendieron a 8,14 millones. Los economistas esperaban una ligera disminución a 7,9 millones desde la lectura de abril de 8,06 millones.

Análisis Técnico: El EUR/USD mantiene el soporte clave de 1.0700

El EUR/USD cae cerca de 1.0720 después de no poder mantenerse por encima de la media móvil exponencial (EMA) de 20 días, que opera alrededor de 1.0740. El par EUR/USD rebotó la semana pasada después de encontrar un fuerte interés comprador cerca del borde ascendente de la formación de triángulo simétrico en un marco de tiempo diario cerca de 1.0666, que se marca desde el mínimo del 3 de octubre de 2023 en 1.0448. El borde descendente del patrón de gráfico mencionado se traza desde el máximo del 18 de julio de 2023 en 1.1276. La formación de triángulo simétrico exhibe una fuerte contracción de la volatilidad, lo que indica bajo volumen y ticks estrechos.

El par EUR/USD permanece por debajo de la media móvil exponencial (EMA) de 200 días cerca de 1.0790, lo que sugiere que la tendencia general es bajista.

El RSI de 14 períodos oscila en el rango de 40.00-60.00, sugiriendo indecisión entre los participantes del mercado.

Indicador económico

Nóminas no agrícolas

El resultado más importante contenido en el informe sobre la situación del empleo es el cambio mensual en las nóminas no agrícolas que publica el US Department of Labor. En el informe se publican las estimaciones de creación de empleo del mes anterior y revisiones en los datos de los dos meses previos. Los cambios mensuales en las nóminas pueden ser muy volátiles y la publicación de este informe genera una alta volatilidad en el dólar. Un resultado superior al consenso del mercado es alcista para el dólar, mientras que un resultado inferior a las expectativas es bajista.

Leer más.Próxima publicación: vie jul 05, 2024 12:30

Frecuencia: Mensual

Estimado: 190K

Previo: 272K

Fuente: US Bureau of Labor Statistics

El informe de empleo mensual de Estados Unidos se considera el indicador económico más importante para los operadores de divisas. Publicado el primer viernes siguiente al mes informado, el cambio en el número de empleados está estrechamente relacionado con el desempeño general de la economía y es monitoreado por los responsables de la formulación de políticas. El pleno empleo es uno de los mandatos de la Reserva Federal y considera la evolución del mercado laboral al establecer sus políticas, lo que afecta a las monedas. A pesar de varios indicadores adelantados que dan forma a las estimaciones, las Nóminas no Agrícolas tienden a sorprender a los mercados y desencadenar una volatilidad sustancial. Las cifras reales que superan el consenso tienden a ser alcistas para el USD.

El presidente de la Reserva Federal (Fed), Jerome Powell, y la presidenta del Banco Central Europeo (BCE), Christine Lagarde, discuten las perspectivas de la política monetaria en el Foro del BCE sobre Banca Central en Sintra.

Declaraciones destacadas de Powell

"Tenemos un apoyo muy amplio para una Fed independiente en los Estados Unidos."

"Ambos partidos políticos en el Capitolio apoyan una Fed independiente."

"El déficit presupuestario es muy grande, la trayectoria del déficit es insostenible."

"Tarde o temprano esto debe abordarse y es mejor hacerlo pronto."

Los bancos centrales FAQs